|

Mémoire de fin d'études pour

l'obtention de la maîtrise en finance

La titrisation des créances bancaires en

Tunisie:

Réalités et perspectives

Cas BIAT

Université du monastire

Tunisie

FSEG Mahdia

Année université

2007

Réalisé par Mr bkairi ltaiefIntroduction

générale

Depuis plusieurs années, le système financier

des plusieurs pays est entré dans une phase de profondes mutations. Les

marchés financiers ont connu une véritable révolution qui

est loin d'être terminée. Cette révolution a

été déclenchée par deux phénomènes

majeurs à savoir les nouvelles technologies et la

déréglementation.

Sous l'effet de ces deux forces combinées, il y avait

eu une véritable explosion de la sphère financière et une

apparition de nouvelles activités et de nouveaux instruments

financiers.

A cause de ce progrès et ces développements, le

secteur bancaire était soumis à des nombreux contraintes, c'est

pour cela il se trouvait dans l'obligation d'avoir recours à un nouveau

produit financier qui répond à ses besoins, d'où

l'émergence de la titrisation des créances bancaires.

En effet la titrisation est une technique d'ingénierie

financière qui s'est développée initialement aux

Etats-Unis vers les années 70. Elle est une transformation de certaines

créances illiquides en titres négociables et liquides.

Cette technique constitue une innovation majeure du

système financier international, elle à données naissance

à toute une série de titres de créances venant

élargir la gamme des instruments négociables à la

disposition des investisseurs.

Depuis son apparition, la titrisation a connu une

émergence dans plusieurs marchés financiers, elle est

pratiquée aujourd'hui dans différents pays tel que le Canada, la

Grand Bretagne, la France...

En Tunisie l'implantation de cette technique est

effectuée le 24 juillet 2001 a travers la loi N° 2001-83 portant

promulgation du code des organismes de placement collectif.

L'objectif de ce travail est d'étudier l'impact de

cette nouvelle technique sur la performance financière des banques

à travers une étude sur la Banque Internationale Arabe de Tunisie

(BIAT).

Pour la réalisation de cet objectif, il est

nécessaire dans un premier chapitre de définir la titrisation et

déterminer son cadre historique aux Etats-Unis et en France, les

différents organes et intervenants de cette technique font l'objet du

second chapitre. Le troisième chapitre porte sur le mécanisme de

sa mise en oeuvre.

Finalement dans le quatrième chapitre il s'avère

nécessaire de s'intéresser de prés au cas BIAT et de

simuler pour cette banque une opération de titrisation tout en montrant

son impact sur les ratios prudentiels les ratios de rentabilités et sur

les cours boursiers en se référant aux états financiers

arrêtés au 30/06/2005 et 30/06/2006.

Chapitre1 :

DÉFINITION ET HISTORIQUE DE LA TITRISATION

INTRODUCTION

La compréhension des mécanismes fondamentaux de

la titrisation passe par le rappel de son historique .En effet, la

présentation des origines de ce procédé

d'ingénierie financière et du contexte dans le quel il s'est

développé permettra de comprendre cette technique et de

décrire le rôle des organes servant à réaliser cette

opération. La titrisation a été mise en place aux

Etats-Unis sous l'impulsion des agences fédérales.

A l'instar des Etats-Unis, la titrisation en France s'inscrit

dans une logique de mutation du système financier. Son introduction dans

ce pays a nécessité un aménagement du cadre

légal.

section 1 :

L a titrisation aux Etats-Unis

1 -1 - Définition de la titrisation

La titrisation est une technique financière par

laquelle des créances traditionnellement illiquides sont gardées

par leurs détenteurs jusqu'à l'échéance sont

transformées en titres négociables et liquides.

Cette transformation d'actifs illiquides en titres

négociables peut par ailleurs s'accompagner d'une restructuration et

d'une reconfiguration donnant aux titres offerts au marché des

caractéristiques différentes de celles des actifs sous-jacents en

terme de paiements, de coupons, en termes de durée et de

sensibilité aux fluctuations des taux d'intérêt.

La transformation en titres négociables s'accompagne

d'une adaptation aux besoins anticipés des investisseurs. Ces derniers

trouvent dans ces nouveaux titres des instruments négociables

additionnels qui viennent compléter la panoplie des titres liquides

à leur disposition. (François Leroux ; note

pédagogique MIC n° 16, la titrisation P 16)

Le principe de la titrisation de créances est simple :

une entreprise cède des créances qu'elle détiennent sur sa

clientèle à une entité ad hoc, c'est-à-dire qu'elle

va acquérir des créances et émettre des titres sur le

marché de capitaux pour financier l'acquisition de créances.

Economiquement , ces titres sont représentatifs des

créances qui figurent à l'actif du fonds .le terme titrisation

vient ainsi du fait que les créances acquises par l'entité ad hoc

se trouvent financièrement transformées en titres librement

négociables

Autrement dit l'établissement de crédit

cède les créances hypothécaires à un fonds de

placement collectif en titrisation. Ce dernier inscrit la montant des

créances à son actif et émet à leur hauteur des

parts que les investisseurs peuvent acquérir. A l'aide des fonds ainsi

levés, l'établissement cédant peut procéder au

remboursement de certains de ses créances ou réinvestir les

sommes obtenues.

La titrisation est, d'une manière

générale, un moyen privilégié de financer les

prêts octroyés par les établissements de crédit. En

effet, en sortant de son actif un portefeuille de créances pour le

remplacer par des fonds immédiatement disponibles,

l'établissement de crédit diversifie ses sources de financement

en évitant d'avoir recoures aux modes de refinancement habituels

(marché interbancaire ou emprunt obligataire classique).

En plus, la titrisation est un outil de gestion des bilans des

établissements de crédit puisqu'elle leur permet de se conformer

aux normes prudentielles sans la contrainte de l'augmentation des fonds

propres, en effet elle est une adéquation Ressources -Emplois de la

banque, de manière à assurer au moins un équilibre entre

les deux. Aussi elle peut être considéré comme une forme

d'accroissement et de diversification de l'activité de la banque et donc

une source d'amélioration de sa rentabilité

L'objectif premier du législateur dans ce cadre est de

fournir un nouvel outil de refinancement aux banques tout en offrant les titres

les plus sécurisés possibles aux investisseurs. Ce type de

montage financier a été crée aux Etats-Unis .Sa

création témoigne avant tout de la crise des systèmes de

refinancement traditionnels des établissement de crédit.

1-2-GENSE et conditions d'apparition de la titrisation aux

Etats-Unis

La titrisation est une pratique qui a vu le jour sur le

marché financier américain vers les années 1970, qui

consiste à relancer le financement de l'immobilier résidentiel

qui se révélait inadapté en raison d'une part ,du

plafonnement de la rémunération des dépôts soumis

à la « règlementation Q1(*) » . Cette

réglementation avait pour objet de remédier au déficit de

la balance des paiements et de freiner la sortie des capitaux. Elle se traduit

par un plafonnement sur les dépôts des taux

d'intérêts pratiqués par les banques.

La réserve fédérale pensait ainsi limiter

les activités de prêts de titres de banques qui ne serait plus en

mesure d'attirer les dépôts en raison du plafonnement de taux

inférieurs au taux du marché

Pour comprendre le mécanisme d'apparition de la

titrisation il faut se rappeler de la période de la grande

dépression des années trente.A cette époque les caisses

d'épargne finançaient le logement par la collecte des fonds

à court terme qu'elles reprétaient à long terme.

Mais la crise dans la quelle était plongé le

système de financement du logement a remis en cause ce schéma, en

raison des retraits massifs des déposons, de la mauvaise gestion de

caisse d'épargne et de la défaillance des crédits

hypothécaires.

Dans ce contexte et dans le cadre des interventions pour

relancer et restructurer l'économie, le gouvernement américain

créa trois organismes spécialisés dans le secteur du

financement immobilier.

@ La Fédéral Home Loan Bank (FHLB) :

crée en 1932 avait pour but de faciliter le refinancement des

prêts immobiliers par le biais de la création d'un marché

secondaire des hypothèques détenues par les Savings and loan.

@ La Federal Housing Authority (FHA) : mise en place en

1934 proposa une standardisation des modalités de prêts dans le

secteur immobilier, et offre une assurance contre le risque de

défaillance sur le marché hypothécaire.

@ La Federal National Mortgage Association (FNMA) :

crée en 1938, elle est surnommée Fannie Mae, ayant statut

d'agence gouvernementale qui pouvait acheter les prêts

hypothécaire et les conserver.

Jusqu'à la fin des années 70 deux organismes

fédérales ont dominés la détention des

créances hypothécaires, la FNMA chargée de la

stabilisation du marché et l'achat des prêts hypothécaires.

Et la FHA qui a pour fonction de garantir les créances

hypothécaires.

Ce schéma a été remis en cause avec

l'apparition de nouvelles contraintes notamment la hausse des taux

d'intérêts, l'accroissement des encours de créances

hypothécaires et le marché du logement qui est devenu plus

concurrentiel.

De ce fait et pour faciliter le refinancement des

créances hypothécaires, les pouvoirs publics ont instauré

une nouvelle reforme qui consiste à scinder la FNMA en deux organismes,

le premier conserve ses mêmes fonctions alors que le second qui à

été nommé la Government National Mortgage Association

(GNMA ou Ginnie Mae) dotée d'un statut public, sa mission est d'accorder

la garantie de l'Etat fédéral aux certificats

représentatifs de créances hypothécaires qui

étaient émis par les établissements de crédit.

En 1970, un nouveau organisme apparaît c'est La

Fédéral Home Laon Mortgage Corporation (FHLMC) surnommée

Freddie Mae qui s'en charge des taches proches à celles de la FNMA et de

la GNMA.

Les volumes considérables de fonds drainés par

ces institutions sur les marchés obligataires, les ont conduit à

explorer d'autres sources de financement et à utiliser la qualité

de leurs créances comme un outil pour réduire leurs coûts

de financement.

C'est ce besoin de refinancement qui a fait démarrer le

marché de la titrisation aux Etats-Unis. La première

opération de titrisation fut réalisée pour le compte de la

GNMA en 1970. Fannie Mae quant à elle réalisa sa première

opération en 1971.

On remarque ainsi que le déclencheur de la pratique de

la titrisation a été le problème du financement du

marché hypothécaire, mais en réalité il y a

d'autres conditions qui ont aidés la titrisation à débuter

aux Etats-Unis (François Leroux MIC n°16 P4-5).

v Un contexte légal favorable :

Les premiers pays à pratiquer la titrisation ont

été les pays de tradition de droit anglo-saxon. En effet dans ces

pays (et en premier lieu aux Etats-Unis).la possibilité de constituer

des fiducies (des trusts c'est-à-dire FCC) facilite grandement le

transfert de la propriété des titres vers une entité qui

peut représenter les droits des détenteurs d'actifs.

v L'habitude de la notation :

L'évaluation par des agences d'évaluation

externes à l'origine du processus et au cours de la vie des

SPV2(*)

(Special Purpose Vehicle) servent à la titrisation, est

une condition nécessaire à ce type d'opération .De ce

point de vue, les investisseurs institutionnels aux Etats-Unis ont eu

dès l'origine de ces nouveaux marchés l'habitude d'utiliser les

cotations émises par les agences.

v Un contexte général d'innovation

financière :

Le recours à l'ingénierie financière pour

optimiser les structures financière des établissements de

crédits et la mise en place continuelle de produits nouveaux mieux

adaptés à la fois aux besoins des émetteurs et des

investisseurs ont constitué le cadre de développement de la

pratique de la titrisation .

1-3 - les formes de la titrisation aux

Etats-Unis

Le marché américain de la titrisation demeure la

référence la plus achevée en la matière. Il existe

en effet une pluralité de formes dont les catégories ci-dessous

constituent les grandes familles.

1- 3-1- la titrisation classique

Le principe de la titrisation classique consiste à

vendre les actifs au trust, les revenus provenant de ses actifs vendus sont

affectés au remboursement de la dette émise par le

véhicule, le cèdent perd le contrôle des actifs

cédés. Dans cette forme classique il est possible

d'évoquer la méthode de Pass-through.

Le Pass-through a été cré en 1970 par

l'agence fédérale GNMA, il permet au prêteur de se

disposé d'un portefeuille dans le quel il rassemble les créances

hypothécaires et d'émettre des titres qui représentent un

droit de propriété. Ces titres ne constituent pas une dette pour

l'émetteur mais plutôt une cession d'actifs, les revenus issus de

l'actif sont passés aux détenteurs des titres au prorata de leur

participation .Ces titres bénéficient de l'ensemble des flux en

intérêts et capital, qu'il résultent de

l'échéance normal de remboursements ou qu'ils proviennent de

remboursements anticipés. De point de vue du cédant, le

Pass-through réalise une véritable cession de créances,

qui de ce fait sortent de son bilan. Le cédant reverse alors l'ensemble

des fonds provenant des débiteurs au trust, et ce quelque soit le rythme

de remboursement .D'ou l'impossibilité de proposer une

échéance fixe de revenus (intérêt+principal) aux

investisseurs ce qui facilite grandement la gestion interne du trust.

1-3-2 - LA TITRISATION SYNTHETIQUE

Dans une opération de titrisation synthétique il

n'a pas de vente d'actifs, il y a donc un transfert de risque des actifs

à un ou à plusieurs investisseurs sans cession d'actifs.

La titrisation synthétique se base sur le Pay-through

et le Collateralized Mortgage Obligation (CMO).

Le Pay -through : c'est un titre de dette de

l'émetteur, et non un titre de propriété dans un

portefeuille de créances. Les titres émis, sont cautionnés

d'un portefeuille de créances appelé collatéral qui

demeure la propriété de l'émetteur et ne peut l'utiliser

que pour des fins de paiement des obligations. Les flux de capital et

d'intérêts provenant de ce portefeuille de créances sont

directement reversés à l'investisseur sans passer par le trust.

Ces flux sont néanmoins gérés par le fonds, qui propose

aux investisseurs une échéance contractuelle. Le fonds assume

ainsi lui-même le risque de taux en gérant la trésorerie

excédentaire provenant des flux de remboursement anticipés.

Le Collateralized Mortgage Obligation : Le CMO est un

produit de titrisation crée par La Fedral Home Loan Mortgage Corporation

(Freddie-Mae) qui a pour objectif l'endossement à un lot de

créances plusieurs tranches de titres maturité différentes

et d'attirer de nouveaux investisseurs.

En pratique le CMO est structuré en trois tranches

(notées A, B, C) ; la tranche A à pour maturité de 4

à 7 ans, la tranche B à une maturité de 7 à 10 ans

tandis que la tranche C à une maturité de 10à 12 ans.

Sur le plan technique, chaque tranche reçoit les

intérêts mais le remboursement de capital peut être

différé. La première tranche qui a la maturité la

plus faible est amortie, alors que les autres ne perçoivent que les

intérêts dus, puis le remboursement des tranches suivantes

débute une fois terminé celui de la première.

C'est ainsi que dans les années 70 aux Etats-Unis est

née la securitization qui sera transposée en France, une

quinzaine d'années plus tard sous le nom de la titrisation.

SECTION 2 :

L'INTRODUCTION DE LA TITRISATION EN FRANCE

La titrisation a eu un grand succès aux Etats-Unis ce

qui a amené le législateur Français de l'incorporer dans

le droit Français par la loi N°88-1201 du 23 Décembre 1988

portant création des Fonds Commun de Créances.

Cette technique innovante a bénéficié

d'un cadre réglementaire adéquat répondant aux

spécificités de l'environnement financier.

2-1- L'ENVIRONNEMENT JURIDIQUE

Le premier cadre réglementaire régissant la

titrisation à été mis en place en 1989 ensuit il à

été reformé en 1993 pour connaître divers

assouplissements aux contraintes et aux opportunités de l'environnement

économique français en matière de la titrisation.

2-1-1 - LE DISPOSITIF LEGISLATIF DE 1988

C'est la loi N°88-1201 du 23 Décembre 1988 portant

création des Fonds Commun de Créances (FCC) qui a posé les

fondements de la titrisation en France. Elle a été

complétée par un décret d'application du 9 Mars 1989. La

Commission des Opérations de Bourse (COB) a par ailleurs

accompagné ces dispositions par un règlement sur les

modalités d'agrément et de fonctionnement des fonds communs de

créances et de l'information public.

Ensuite, diverses précisions ont été

apportées émanant des organismes intéressés par la

mise en oeuvre concrète de l'opération, tels que le Comité

de réglementation bancaire, le conseil national de comptabilité,

le conseil des bourses de valeur et l'administration fiscale.

Les textes destinés à donner un cadre juridique

à la titrisation étaient, à l'origine très

complexes car il a fallu créer des instruments spécifiques. En

effet, il est apparu que le droit français n'était pas en mesure

d'intégrer ce procédé originaire des pays anglo-saxons.

De plus, la notion de trust n'étant pas

véritablement utilisée en France, le législateur a du

mettre sur pied un montage qui consiste en une cession de créances par

un établissement de crédit ou la caisse des dépôts

et consignations, a une entité, le fonds communs de créances, qui

finance leur acquisition par une émission de parts constituées

par des valeurs mobilières.

Malgré tout, la mise en place de cette

réglementation n'a pas eu pour conséquences un

développement significatif de la titrisation sur le marché

français : l'accès réduit à la titrisation, le

fait que le fonds commun de créances ne puisse plus acquérir de

créances après l'émission des parts et l'existence de

divers formalités furent considérés comme des obstacles au

développement des opération de titrisation. Une réforme

est alors intervenue pour tenter de corriger ces faiblesses.

2-1-2 - LA REFORME DE 1993

La loi N°93-06 du 4 Janvier 1993 a été

adoptée pour aménager le régime précédent,

différents textes sont venus cerner le dispositif réglementaire

de la titrisation et ont apporté des réponses à des

difficultés rencontrées par les initiateurs de la titrisation.

Tout d'abord, ils ont élargie le champ d'application

des fonds communs de créances (FCC) en indiquant que les créances

détenues par les entreprises d'assurance étaient également

concernées

Ensuite, le législateur a donné la

possibilité aux FCC d'acquérir de nouvelles créances

après l'émission des parts (opérations de rechargement du

fonds commun de créances).

D'autres modifications principalement techniques sont

intervenues : en supprimant l'obligation de garantie contre les risques de

défaillance des débiteurs cédés, tout en

élargissant les techniques de couverture de risque, et en laissant au

pouvoir réglementaire la détermination du montant des parts.

Ces nouveaux textes ont également simplifié

diverses procédures précédemment imposées,

notamment au moment de la constitution et de la liquidation du fonds.

2-2- L'ENVIRONNEMENT FINANCIER

L'environnement financier français a connu des

récentes mutations qui ont conduit le dispositif législatif et

réglementaire à s'adapter à la situation des agents

économiques, pour analyser ce nouveau cadre financier il distinguer les

moyens de financement mis a la disposition des établissements des

crédits, leur possibilités de refinancement et le cas du

marché hypothécaire.

2-2-1 - Les moyens de financement mis à LA

DISPOSITION DES ETABLISSEMENT DE credit

D'après le rapport du conseil national du crédit

et du titre de l'année 2001, les établissements de crédit

représentent 85% du financement des sociétés non

financière en 1981, ils en représentent 45% vingt ans

après. Cette diminution a transformé le rôle des banques

qui se sont devenus spécialiser en ingénierie financière

pour répondre mieux aux besoins des entreprises en matière

d'endettement. De simples intermédiaires, les établissements de

crédit sont devenus des prestataires de service financiers.

2-2-2 - LES POSSIBILITES DE REFINANCEMENT DES

ETABLISSEMENTS DE CREDIT :

En 1966, le système bancaire français a connu

des réformes qui ont conduit les banques à opérer elles

même la transformation d'une épargne liquide de court terme en

crédits à moyen et long terme.

Ainsi la technique de réescompte des créances

auprès des banques ; représente une solution efficace au

financement des crédits à moyen et long terme. Tan disque dans

les années 70 cette technique est de moins en moins utilisé.

Parallèlement, le reforme des marchés financiers

de 1984, a facilité le recoures aux marchés pour financier

l'économie, en élargissant les conditions d'offre et de la

demande de capitaux.

En effet les établissements de crédits ont la

possibilité de céder leurs créances aux fonds communs de

créances qui a pour objectif de placer sur le marché des parts

émis représentatives des créances et aussi de

remédier aux problèmes existants sur le marché

hypothécaire.

2-2-3 - LE MARCHE HYPOTHECAIRE

L'objectif de création du marché

hypothécaire était de résoudre les problèmes de

financement du logement et de canaliser l'épargne privée de moyen

terme vers les placements de long terme de l'immobilier.

Les établissements de crédit trouvaient dans

cette procédure une solution efficace de refinancement, des effets

représentatifs de créances étaient alors émis par

les banques et sont négociés sur le marché. La

création de ce marché a été innovante à

double titre :

· Le processus de désintermédiation

était né, le marché s'est substitué aux

établissements financiers. Ainsi, le financement des prêts

à la clientèle n'est plus assuré par le distributeur mais

directement par le marché des capitaux, c'est-à-dire par les

investisseurs : c'est la titrisation.

· Le mécanisme de la titrisation a vu le jour

dés que des blocs de titres sont vendus par les établissements

financiers aux investisseurs.

2-3-description de processus de titrisation en

France

2-3-1- description schématique

La titrisation se réalise en deux étapes.

Ø Une cession de créances par un

établissement de crédit à une entité juridique

distincte.

Ø Une émission par cette entité de titres

négociables représentatifs des créances.

Les textes relatifs à la titrisation qui viennent

d'être présentés ont instauré plusieurs instruments

pour mettre en oeuvre ce mécanisme. Le schéma ci dessous peut

donner une vision globale du montage retenu.

Schéma simplifié de la titrisation en

France

Structure ad hoc

(F.C.C, Trust)

Créances Parts

Emission de parts

Cession de créance

Cédant

Etab.crédit Sté assurance

Investisseurs

Emprunt

Emprunteurs

Source : Mémoire DEA, Mahmoud Lahiani p 12,

selon A.Douhane et M.Rocchi, Techniques d'ingénierie financière,

SEFI

2-3-2 - les acteurs de la titrisation

Le montage technique d'une titrisation est complexe et

fortement influencé par le contexte Légal et réglementaire

du pays ou il s'effectue. En effet la titrisation en France induit un certain

nombre d'acteurs qui remplissent divers fonction (transforment le prêts

en titres, s'occupent de leur mise sur le marché, gèrent le

paiement du coupons...)

§ le cédant qui est à l'origine de la

cession des actifs.

§ la société de gestion qui

représente le fonds vis-à-vis des tiers et qui défend les

intérêts des porteurs de parts.

§ le dépositaire qui contrôle les

décisions de la société de gestion.

§ le mandataire au recouvrement qui gère les

créances vis-à-vis des débiteurs.

§ l'arrangeur, représenté par une

équipe de spécialistes de l'ingénierie financière

qui structure le fonds en analysant l'actif en définissant le passif.

§ l'agence de notation qui note les parts émis au

passif du fonds.

CONLUSION

La titrisation constitue sans doute l'une des réussites

majeures du système financier Américain, tant par les volumes mis

en jeu que par l'ingénierie financière développée

à cet effet. Cette technique s'est instaurée en France dans une

logique de mutation financière et qui a pu acquérir un

réel développement suite à la définition d'un cadre

réglementaire adéquat.

En effet le montage d'une opération de titrisation fait

appel à un ensemble des organes nécessaire à la pratique

de cette technique.

Le chapitre suivant s'attaque maintenant à

l'étude des organes intervenants dans la mise en oeuvre d'une

opération de titrisation.

Chapitre2 :

LES ORGANES DE LA MISE EN OEUVRE DE LA

TITRISATION : CADRE REGLEMENTAIRE ET JURIDIQUE TUNISIEN.

Introduction

Afin de développer la procédure de la

titrisation en Tunisie le législateur a vu indispensable de créer

la loi du 24 juillet 2001 portant promulgation du code des organismes de

placement collectif. Cette loi a donnée naissance à la technique

de la titrisation en Tunisie et elle a crée un contexte

spécifique comprenant une institution originale, le fonds commun de

créances qui est le « pivot » de l'opération

de la titrisation. Deux personnes morales constituent le FCC (une

société de gestion, et une société

dépositaire), ainsi que d'autres acteurs qui contribuent à la

réalisation de l'opération de titrisation.

Ce chapitre sera détaillé en quatre

sections : la première s'intéresse à l'étude

du fonds communs de créances alors que la deuxième est

consacrée à la société de gestion. Tandis que la

société dépositaire du fonds fait l'objet de la

troisième section et finalement la quatrième section est

consacrée aux autres intervenants.

Section 1 :

Le fonds communs de créances (FCC)

1-1- Définition

Selon les dispositions de la loi N° 2001-83

relative aux OPCVM et portant création en son titre 2 du FCC est

promulguée le 24 juillet 2001, le législateur a donné la

définition suivante.

« Le FCC est une

copropriété ayant pour objet unique l'acquisition des

créances saines détenues par les banques ou d'autres organismes

prévus par décret, en vue d'émettre des parts

représentatives de ces créances»3(*).

Donc le FCC est une entité ad hoc qui intervient dans

une opération de titrisation son actif est composé de

créances acquises, et son passifs est composé de titres

émis en représentation de ses créances.

Dés le départ, et comme c'était

prévus par la loi il était envisagé de doter le FCC du

statut de copropriété. La réflexion a essentiellement

porté sur la question de savoir si la copropriété devait

ou non être doter de la personnalité morale.

« Le FCC n'a pas de personnalité

morale. Les dispositions du code du droit réel relatives à

l'indivision ainsi que les dispositions régissant les

sociétés en participation ne lui sont pas applicables4(*)».

Il s'agit de distinguer ici le FCC des autres entités

juridiques émettrices de parts négociables. Etant donné

qu'il représente une création juridique qualifiée

d'originale puisqu'il a la faculté d'émettre des valeurs

mobilières alors qu'il n'est qu'une copropriété

dépourvue de personnalité morale.

1-2- fonctionnement du FCC

En vertu de l'article 43 de la loi N° 2001-83 du 24

juillet 2001 «le FCC est constitué à l'initiative

conjointe du gestionnaire et du dépositaire

». Ainsi le FCC a pour objectif

exclusif d'acquérir des créances et d'émettre des parts

représentatives de ces créances. En effet, la

société de gestion assure la gestion quotidienne du fonds et

préside à son fonctionnement, elle le présente dans ses

rapports avec les tiers et elle est responsable de l'information des porteurs.

De plus, elle contrôle le recouvrement des créances. Alors que le

dépositaire s'encharge de la conservation des actifs du fonds et

s'assure de la régularité des décisions prises par la

société de gestion et comme son nom l'indique il est

dépositaire des créances acquises par le fond. L'acquisition de

ces créances s'effectue par la remise d'un bordereau par l'entreprise au

FCC, ce bordereau comporte les indications suivantes5(*) :

- La dénomination

« acte de cession de créances ».

- La mention que l'acte de cession soumis

aux dispositions du code des organismes des placements collectifs.

- La désignation du

cessionnaire.

- L'identification des créances

cédées par l'indication de leurs montants, des débiteurs

et de date d'échéance finale.

La cession prend effet entre les parties et devient opposable

aux tiers à compter de la date portée sur le bordereau. Lorsque

les créances sont garanties par des sûretés personnelles ou

réelles, la remise du bordereau entraîne de plein droit le

transfert de ces sûretés au FCC, et l'opposabilité de ce

transfert aux tiers, sans qu'il soit besoin d'autres formalités.

Dés la date de la cession, le fonds est

créancier des débiteurs cédés. Il est en droit

d'exiger le paiement des sommes dues par les débiteurs au titre des

créances cédées.

1-3- les parts émis par le FCC

D'après l'article 37 de la loi du 24 juillet

2001, les parts émis par le FCC sont des valeurs mobilières dont

le montant minimum est fixé par décret est qui sont émis

en une seule fois par le FCC lors de sa constitution.

Ces parts regroupent à la fois les

caractéristiques d'une action et d'une obligation :

D'une part, elles se rapprochent des actions dans la mesure

où leur titulaire supporte l'aléa de l'activité du

fonds.

D'autre part ces parts se rapprochent d'une obligation du fait

que leurs porteurs sont remboursés des sommes qu'ils auront mis à

la disposition du fonds et touchent des intérêts sur ses sommes.

Il est à dire à cette égard que les parts

émis part le FCC bénéficie à la fois des avantages

d'une action et d'une obligation.

SECTION2 :

LA SOCIETE DE GESTION

2-1- STATUT DE LA SOCIETE DE GESTION

Le FCC est crée et administré par une

société de gestion. Elle est dotée d'un statut particulier

compte tenu de son rôle dans le fonctionnement du fonds. En effet,

d'après la loi du 24 juillet 2001, l'article 44 indique que le

gestionnaire est une société anonyme qui a pour objet unique la

gestion du FCC.

La société de gestion doit présenter des

garanties suffisantes en ce qui concerne son organisation et ses moyens

financiers qui sont exigés par le conseil du marché financier

(CMF). En effet, «lors de sa constitution

la société de gestion doit se doter d'un capital qui ne doit pas

être inférieur à 100 Milles dinars et qu'elle doit

justifié à tout moment que son capital est au moins égal

à 0.5% de l'ensemble des actifs qu'elle gère. Cette proposition

n'est plus exigée lorsque le capital atteint 500 Milles dinars6(*)».

D'après son statut, on comprend bien que la

société de gestion joue un rôle primordial dans le

fonctionnement du FCC. En effet elle remplie différents rôles dans

la gestion et la représentation du fonds à l'égard des

tiers, ce qui constitue l'essentiel du développement suivant.

2-2- rôles de la société de gestion

La société de gestion assure différentes

missions. Elle conclut les contrats nécessaires à la vie du fonds

et veille à leur bonne exécution ainsi qu'à celle du

présent règlement intérieur du fonds, elle renouvelle

aussi ou résilie ces contrats dans le respect de la

réglementation en vigueur et des dispositions du présent

règlement intérieur du fonds.

Elle désigne le commissaire aux comptes du fonds,

pourvoit, le cas échéant ; au renouvellement de son mandat

ou à son remplacement.

Ainsi la société de gestion procède

à l'acquisition des créances en exerçant tous les droits

inhérents ou attachés à ces créances, elle calcul

les sommes dues aux porteurs de parts et on réalise la distribution.

Elle donne au dépositaire les instructions nécessaires au

paiement de toute somme due par le fonds conformément aux dispositions

au règlement intérieur et de la loi.

En plus de ces missions citées ci-dessus la

société de gestion établit l'ensemble des documents

nécessaires à l'information des porteurs des parts et des tiers,

en effet « elle dresse l'inventaire de

l'actif dans un délai de six semaines à compter de la fin de

chaque semestre de l'exercice 7(*)».

En fait la société de gestion accomplit de

nombreuses activités afin de faire fonctionner correctement le FCC pour

cela elle prend les mesures nécessaires ou opportunes en cas de faute du

recouvrement ou de son incapacité à exercer sa mission et met fin

si nécessaire à ses fonctions.

La société de gestion peut confier à un

tiers tout ou partie des missions qui lui appartient légalement ou

contractuellement mais reste néanmoins responsable, vis-à-vis des

porteurs de parts, de la bonne exécution de ces missions. Cependant, il

est important de signaler q'une partie de l'activité de l'administration

du FCC conduite par la société de gestion s'accomplie sous le

contrôle du conseil du marché financier (CMF).

Section3 :

la société dépositaire de

fonds

3-1-statut de depositaire

La société dépositaire du fonds

comme son nom l'indique elle est dépositaire des créances

acquises par le fonds ainsi que sa trésorerie. En effet l'article 44 de

la loi du 24 juillet 2001 énonce que le dépositaire des actifs

du FCC peut être une banque au sens de la loi relative aux

établissements de crédit ou l'une des personnes morales ayant

leur siège social en Tunisie et figurent sur une liste fixée par

arrêté du ministère de la finances

3-2- ROLE DE LA SOCIETE DEPOSITAIRE

Le dépositaire est généralement

un établissement de crédit qui assure la responsabilité de

la conservation des créances et de la trésorerie du fonds. En

effet la loi du 24 juillet 2001 prévoit que le dépositaire peut

être le cédant il s'assure de la régularité et de la

conformité des décisions que prend la société

gestion.

Cet établissement détient les bordereaux de

cession des créances et les actes relatifs aux sûretés dont

elles sont assorties. Il exécute les ordres de la société

de gestion concernant les achats et les ventes des titres dans le cadre de la

gestion de trésorerie du fonds.

A la demande de la société de gestion, le

dépositaire procède à l'ouverture dans ses livres, du

compte d'accueil ainsi que tout compte qui pourrait s'avérer

nécessaire au fonctionnement du fonds, pour chaque compte

espèces, un compte titres sera également ouvert au nom du fonds.

Le dépositaire est seul qui a l'habilité à faire

mouvementer les comptes du fonds, il vérifie qu'en aucun cas ces comptes

puissent devenir débiteurs. Le dépositaire reste responsable

vis-à-vis du fonds, de la restitution de l'ensemble des sommes et des

titres ainsi déposés au nom du fonds dans ses livres.

La société de gestion et le dépositaire

établissent ensemble les règles du fonctionnements du FCC. En

effet et en cas de dégradation de la notation financière des

engagements à court terme du dépositaire par l'agence de

notation, la société de gestion procédera dans les

meilleurs délais au remplacement du dépositaire par un

établissement de crédit disposant d'une meilleure notation.

SECTION4 :

LES AUTRES INTERVENATS DANS UNE OPERATION DE

TITRISATION

4-1-L'ETABLISSEMENT

CÉDANT

L'établissement cédant c'est en

général un établissement de crédit qui

détient les créances à céder au FCC. Cette cession

s'effectue par l'émission d'un bordereau qui entraîne le plein

droit de transfert des sûretés garantissant les créances.

Le débiteur est informé de cette cession par simple lettre et ne

peut en aucun cas s'y opposer.

4-2-l'arrangeur

L'arrangeur est représenté par une

équipe de spécialiste de l'ingénierie financière.

Il est responsable de l'analyse de l'actif et de la définition du passif

du fonds. En effet, l'arrangeur intervient en tant que prestataire de services

pour le compte de l'établissement de cédant, sans exercer de

responsabilité directe à l'égard des porteurs des parts.

C'est ainsi l'établissement est responsable des montages et de la

réalisation de toutes les étapes de l'opération de

titrisation.

4-3-le commissaire aux comptes

Le commissaire aux comptes est désigné par le

conseil d'administration ou par la directoire du gestionnaire ou du FCC qui est

tenu de « signaler aux

dirigeant du gestionnaire du FCC les irrégularités et

inexactitudes qu'il relève au cours de l'accomplissement de sa

mission8(*)».

Selon les dispositions de l'article 51 du code des organismes

de placement collectif, le commissaire aux comptes doit être

désigné parmi les experts comptables inscrits au tableau de

l'ordre des experts comptables en Tunisie pour une durée de trois

exercices indépendamment de leurs obligation légales, les

commissaires aux comptes des organismes de placement collectif sont

tenus :

De signaler immédiatement au conseil du marché

financier tout fait de nature à mettre en péril les

intérêts des organismes de placement collectif, des actionnaires

et des porteurs de parts.

De remettre au conseil du marché financier dans les six

mois qui suivent la clôture de chaque exercice, un rapport concernant le

contrôle effectué par eux.

D'adresser au CMF une copie de leur rapport destiné,

selon le cas, à l'assemblé général de l'organisme

de placement collectif qu'ils contrôlent ou à son gestionnaire.

4-4- les agences de notation

Les agences de notation jouent un rôle incontournable en

appréciant pour les investisseurs la qualité des parts mises en

circulation. Elles évaluent en fait le risque inhérent au montage

du FCC et le risque du portefeuille des créances qui ont

été cédés. De plus les agences de notation assurent

le suivi du niveau de sécurité qu'offrent les parts

émises, les conclusions de ce suivi doivent être rendus

publiques.

Les agences de notation les plus connues sont Standard and

poor's, et Moody's France qui peuvent accorder les notations

suivantes :

|

Standard and Poor's

|

Mood's France

|

Signification

|

|

AAA

|

Aaa

|

Excellente qualité : risque minimum.

|

|

AA

|

Aa

|

Très bonne qualité : risque faible.

|

|

A

|

A

|

Bonne qualité : caractéristique

favorable.

|

|

BBB

|

Baa

|

Qualité assez bonne.

|

|

BB

|

Ba

|

Qualité moyenne.

|

|

B

|

B

|

Faible qualité.

|

|

CCC

|

Caa

|

Vulnérable.

|

|

CC

|

Ca

|

Spéculatif.

|

|

C

|

C

|

Spéculatif.

|

|

----

|

D

|

En défaut.

|

Source : Mahmoud Lahiani, mémoire DEA, 2004, p

12

4-5- les organismes de surveillance

4-5-1- le conseil du marche financier (cmf)

C'est un organisme public doté de la

personnalité morale civile et d'une autonomie financière

chargé de la régulation du marché financier. En effet la

constitution du FCC ou sa liquidation anticipée est soumise à un

agrément délivré par le CMF. Ainsi au cours de la vie du

fonds, le rapport annuel d'activité ainsi que d'autres documents

d'information publié par le fonds, doit être transmis au CMF.

4-5-2- LA BANQUE CENTRALE DE TUNISIE (BCT)

La BCT est constituée préalablement à

l'octroi de l'agrément par le CMF. Toutes les informations

publiées par le FCC sont adressées à la BCT ainsi que

toutes les données nécessaires à l'élaboration des

statistiques monétaires.

4-6-description schématique des acteurs de la

titrisation

Les différents intervenants cités

précédemment sont intereliés comme le montre le

schéma ci-dessous.

Les acteurs de la titrisation

Effectue les paiements aux détenteurs de parts

Ordonne les paiements

Achète

les parts

Fournit des garanties

Contrôle

Verse le résultat de la titrisation

Cède les créances

Contrôle

de créances

Vend

les parts

Recherche les opportunités de rehaussement

Fournit les conditions de notations

Demande un avis de notation

Echange d'information

Proposition d'une structure

Eventuellement fait un appel d'offre

ARRANGEUR

Société de gestion

FCC

Dépositaire

Agent payeur

INVESTISSEURS

Agence de notation

Société de rehaussement de crédit

Autorité de surveillance

C

E

D

A

N

T

Source : www.eurotitrisation .com, selon

François Leroux ; note pédagogique MIC n° 16 P

7

Conclusion

Pour réussir le montage d'une opération de

titrisation, différents acteurs et organismes doivent intervenir dont

leurs fonctions sont liées les unes aux autres tout en respectant

plusieurs normes et réglementations .En effet, le FCC qui constitue le

dynamo d'une opération de titrisation réagit avec les

établissements gestionnaires et dépositaires .Ces derniers sont

le centre nerveux du système de titrisation. Ils ont la charge de garder

les créances acquises par le fonds et d'assurer la gestion des

actifs.

Comme elle nécessite différents acteurs pour sa

réalisation, l'opération de titrisation exige un mécanisme

bien identifié, ce mécanisme fait l'objet du chapitre suivant.

Chapitre3 :

MECANISME DE LA TITRISATION

Introduction

La titrisation constitut une des formes de financement des

crédits les plus évolués de la finance

moderne .Ainsi, la réussite d'un montage d'une opération de

titrisation est conditionnée par la mise en place d'un mécanisme

qui permet de distinguer entre les différentes étapes de

transfert des créances.Toutefois, la réalisation d'une telle

opération même si elle comporte de nombreux avantages pour les

différentes parties concernées, elle a des limites à

signaler.

SECTION1 :

Processus de titrisation

1-1-Selection d'un portefeuille de créance

Il s'agit de constituer un portefeuille de créances

homogènes destiné à être titrisé.Et avec

l'absence d'une définition réglementaire de

l'homogénéité il est convenu de titriser les

crédits accordés pour des motifs identiques et des crédits

ayant les mêmes types de bénéficiaires. L'activité

bancaire retient double critères

d'homogénéité : la nature du bien financé et

celle de l'emprunteur.

L'établissement cédant réalise une

analyse bilancielle et procède à la sélection de

créances à partir de données moyennes (coupons moyen

pondéré, durée résiduelle moyenne

pondérée, encours moyen)

Une fois le type de créance déterminé,

la phase de sélection se poursuit par la réalisation de tris sur

le portefeuille en fonction des critères suivants :

ù Critères de conformité à la

loi : durée, créances saines ...

ù Critères liés au montage : mode de

gestion des créances.

ù Critères liés à la

qualité des créances : faible dispersion des coupons, faible

dispersion des maturités

En effet, la pratique a montré que le choix initial du

portefeuille de créances est un élément très

important dans une opération de titrisation car il détermine en

quelque sorte sa réussite.

1-2-Modélisation de la stucture

La modélisation de la structure consiste à

lancer le FCC : c'est l'étape la plus importante dans une

opération de titrisation.

Le FCC opère une transformation des flux et des risques

entre l'actif qui se compose de créances et le passif qui se compose de

titres.

Les transformations réalisables à

l'intérieur du FCC utilisent cinq principaux vecteurs :

Le transfert

Consiste à transmettre les flux des créances aux

souscripteurs sans entreprendre aucune modification des caractéristiques

de ces flux

Le découpage séquentiel

Il s'agit de distribuer aux porteurs des parts les flux des

créances en les répartissant sur plusieurs tranches dont les

maturités se succèdent.

L'échange

Après avoir modifier la nature des taux

d'intérêts par l'établissement d'un swap de taux, les flux

de créances sont distribués aux porteurs des parts (le swap

permet de transformer un taux fixe en taux variable et inversement).

Le démembrement

C'est la distribution des flux de créances aux porteurs

sur au moins deux tranches de même échéance, donnant

chacune le droit à différentes proportions de capital et

intérêts.

Le changement de

périodicité

C'est le fait de distribuer aux porteurs des parts les flux

de créances après modification du mode d'amortissement du capital

et ou la fréquence de distribution des coupons.

1-3-Négociation avec les agences de notation

Dès l'origine la notation et la titrisation ont

été liées par les autorités publiques qui

prévoient l'obligation de notation pour tout titre émis par un

FCC .Cette notation constitut une estimation de l'espérance de la perte

de ce titre. Pour les titres à long terme, la notation regroupe à

la fois la probabilité de défaut et la

sévérité de perte dans le cas d'une défaillance.

Tandis que pour les opérations de court terme seul la probabilité

de défaillance est prise en compte dans la notation.

La notation constitue pour l'investisseur un outil objectif et

simple pour déterminer si le titre proposé correspond à sa

politique de crédit. Ainsi, les listes d'achat sont

généralement élaborées suivant des niveaux de

notation prédéterminée.

La notation est aussi l'un des outils essentiel pour

déterminer le prix d'émissions d'une opération de

titrisation, si la note ne correspond en aucun cas à une opinion sur le

rendement d'un titre, on constate toutefois que plus la note est faible, plus

la prime de risque demandée par les investisseurs est

élevé.

Néanmoins, la note n'est pas nécessairement le

seul facteur qui a un impact sur la valeur de marché d'un titre.

En effet, la notation ne s'attache qu'au risque de

crédit et ne prend pas compte d'autres éléments de risque

potentiel du titre, par exemple le risque de réinvestissement en cas de

remboursement anticipé, risque de gestion ...

Noter un FCC revient à déterminer le niveau du

risque final des parts émises par ce fonds et à apprécier

si sa structure est à même de respecter ses engagements de

paiement en fonction de son calendrier contractuel. Il s'agit donc, au regard

de l'estimation du risque de défaut, d'identifier le montant des

garanties à lui faire correspondre.

1-4-Négociation avec les rehausseurs de

crédit

Le rehaussement de crédits dans une opération de

titrisation consiste à fournir une protection aux investisseurs contre

les pertes probables résultant de défaut de débiteur.

En effet, le succès d'un financement structuré

est conditionné par la qualité de la garantie du montage ou le

rehaussement de crédit.

Une garantie peut être tenue aux yeux des agences de

notation, ou trop coûteux pour le cédant ; c'est pourquoi les

modes de garanties sont variés.

La lettre de crédit

C'est la technique de garantie la plus ancienne et la plus

connue où l'établissement cédant qui possède une

bonne notation peut faire bénéficier le FCC de cette notation par

cet engagement de caution en sa faveur.

L'assurance

Ce mécanisme consiste à faire prendre en charge

par une compagnie extérieure tout ou partie du risque de

défaillance des débiteurs.

Le surdimensionnement : (the over

collateralisation)

Cette technique est rarement utilisée en Tunisie

étant donné qu'elle est la plus coûteuse. Le FCC

émet un montant de titres inférieur au volume des créances

détenues .Celle ci génèrent donc un surplus de

paiement qui couvre les éventuels défauts.

La subordination

Ce type de garantie consiste à découper les

parts émises en deux tranches : une ordinaire et une

subordonné, pour couvrir les investisseurs contre le risque de

remboursement anticipés .Cette forme de garantie est la forme la

plus complexe.

1-5-Validation avec les autorités

Certains aspects de la constitution et du fonctionnement du

FCC sont obligatoirement contrôlés par les autorités

publiques. Ces dernières doivent ainsi donner leurs agréments

à la société de gestion sur laquelle repose une obligation

d'information du CMF pendant le fonctionnement du fonds.

Par cet agrément, les autorités publiques

s'assurent de la fiabilité de la société de gestion, et

plus particulièrement, il apprécie tous les

éléments du dossier en vue d'assurer la sécurité

des opérations réalisées. Il tentera ainsi

d'évaluer le dispositif financier qui va se mettre en place.

De plus, il va suivre l'évolution et le fonctionnement

du fonds, toujours à travers l'action de la société de

gestion.

Section 2 :

Intérêts et risques de la

titrisation :

2-1-Intérêts de la titrisation pour les

acteurs économiques

2-1-1- De point de vue des investisseurs

La titrisation présente le double avantage pour

l'investisseur .Elle lui permet un rendement plus élevé au

regard du risque, et une diversification des signatures sur lequel il

intervient.

En effet, la titrisation présente un bon placement pour

les investisseurs étant donné que l'acquisition des parts de FCC

est un placement à revenu fixe à un taux supérieur

à celui des obligations pour rémunérer les risques de taux

de défaillance et du remboursement anticipé qu'il prend à

son compte.

Le FCC sera géré par une société

de gestion. Gérer une telle entreprise nécessite l'obtention

d'informations périodiques sous le contrôle des commissaires de

comptes.

Ainsi, qu'un organisme financier interviendra pour garantir la

souscription des parts à l'émission. Après

l'émission des parts les fonds seront déposés dans un

établissement de crédit qui détiendra les créances

et gèrera la trésorerie du fonds.

En raison de ces dispositions, les établissements

financiers seront amenés à mieux sélectionner leurs

crédits et à informer les investisseurs de la qualité de

leurs emprunteurs.

La titrisation obligera les établissements à

renoncer à une certaine confidentialité de leurs informations et

leurs critères de prêts.

Ce passage à une information publique ne peut que

favoriser les investisseurs.

2.1.2- De point de vue le cédant

La titrisation présente de nombreux avantages pour

l'établissement cédant.

2.1.2.1 La titrisation comme facteur d'amélioration

de la rentabilité des fonds propres

La titrisation est un outil de gestion de ratio de

solvabilité qui permet d'améliorer ce dernier en diminuant les

engagements et en libérant les fonds propres pour de nouvelles

activités.

En effet, et pour des raisons de sécurités des

dépôts il est obligatoire pour les établissements de

crédits qu'un certains pourcentages de leurs engagements puisse

être couvert par leurs fonds propres.

La titrisation permet de diminuer le besoin en fonds propres

et d'améliorer la rentabilité.

2.1.2.2 La titrisation comme instrument de financement et

de liquidité

La titrisation permet d'améliorer la liquidité.

De fait de pouvoir sortir de l'actif d'un bilan et transformer en

liquidité, des créances qui n'ont pas vocation à

être négociable sur un marché secondaire. Elle permet aussi

d'améliorer la situation de liquidité de l'établissement

cédant.

La titrisation offre aux établissements de

crédits l'avantage de diversifier leurs sources de refinancement qui

étaient limité au marché interbancaire et au marché

obligataire, en accédant au marché sous une autre signature que

la sienne.

Les fonds de titrisation dont la note est

généralement bonne constituent des supports de financement

attractifs pour différent type d'investisseurs. Dans ces conditions, la

titrisation des créances peut constituer pour l'établissement qui

ne bénéficie pas d'une bonne notation une source de financement

particulièrement apprécie.

Ainsi, la titrisation améliore la situation de

liquidité de l'établissement cédant puisque le financement

des crédits n'est plus assuré par la banque mais par les

investisseurs qui ont acheté des parts de FCC. Elle constitue donc une

diversification des sources de financements.

2-1-3 - De point de vue de l'ensemble des

marchés

La titrisation est un moyen de détourner les

restrictions de crédits.En effet, les ratios de fonds propres

imposés aux institutions financières sont un instrument pour

contrôler le montant des crédits accordés.

En effet, elle représente un moyen de substitution

entre marché. Ainsi, en augmentant la part des titres fondés sur

des créances dans les portefeuilles des investisseurs impliquent

clairement la diminution de la proportion d'autres catégories des

titres.

La titrisation présente aussi une source de

sécurité du système financier. Etant donné

qu'à priori il y a un risque compte à la qualité des

créances sélectionnés par les banques.

Grâce à la titrisation, les banques se

défaussent en parties du risque des crédits qu'elles accordent

.Le marché exigera une rémunération pour ce risque, et

seules qui sont capables de le gérer et de l'évaluer

convenablement accepteront de le prendre.

Notons également que les conditions

réglementaires du type ratio Cook sont plus efficaces dans un contexte

de titrisation. En effet, en augmentant le coût de refinancement des

banques, la contrainte de ce ratio pénalise essentiellement les banques

qui ne peuvent pas titriser facilement c'est-à-dire celles dont le

portefeuille de crédits est de mauvaise qualité.Ces

dernières sont incitées à améliorer la

qualité de leur sélection sous peine de pouvoir augmenter leur

taux et de perdre ainsi des parts de marché.

La titrisation permet ainsi de favoriser les banques les plus

efficaces et d'abaisser le risque.

2-2-Risque d'une opération de titrisation

Une opération de titrisation peut avoir

différentes sortes de risques.

2-2-1- Risque de remboursement anticipé

Ce risque est le premier à avoir été

identifier dès que l'on a mis en place des Mortgage backed securites

(MBS). Les profils de remboursement des titres qui sont cédés au

FCC peuvent êtres fortement affectés par des décisions des

débiteurs qui choisissent de rembourser leurs dettes avant

l'échéance. Cette éventualité a toujours

posé un problème pour les sociétés

spécialisées dans la détention de créances

hypothécaires. Mais elle est également présente pour tout

détenteur de créances de toute nature comportant une classe de

remboursement par anticipation. Le risque augmente bien sur lorsque les

émetteurs de titres à revenu fixe réalisent dans un

contexte de baisse de taux d'intérêt, qu'ils ont avantage à

rembourser certains titres de dettes passés pour les remplacer par des

titres nouveaux émis à des conditions plus favorables.

2-2-2- Le risque de défaillance des

débiteurs

Les titres cédés dans l'opération de

titrisation sont soumis au risque de défaillance. Le taux de

défaillance ou une estimation de la probabilité de

défaillance dépendent bien sûr de la nature des

créances qui sont titrisés. Il s'agit d'un risque

intrinsèque que l'on peut assimiler à un risque de crédit,

mais c'est aussi un risque lié aux conditions changeantes du

marché.

2-2-3 -Risque de perturbation des flux financiers

Il peut exister un manque de synchronisation entre les flux

attendus par les détenteurs de parts et les paiements réellement

effectués par le FCC. Ces perturbations peuvent êtres

engendrées par des retards de paiement des remboursements

anticipés ou des problèmes d'erreurs ou des difficultés

techniques lors des paiements.

2-2-4-Risque de défaillance des intervenants

Comme déjà cité, plusieurs entités

sont parties prenantes à une opération de titrisation. Le risque

existe toujours que l'une de ces parties fasse défaut.

Certains commentateurs passent par ailleurs que ce risque est

accentué dans la mesure où une même entité peut

jouer plusieurs rôles dans la structure de titrisation.

2-2- 5-Risque de détérioration de la

notation

Au cours de la vie du FCC il peut arriver que la notation

effectuée par les agences spécialisées soit revue à

la baisse. Cette éventualité est néanmoins assez faible

à cause de l'existence de technique de réduction du risque.

2-2-6-Le risque réglementaire et changement des

normes comptables

D'un pays à l'autre la réglementation sur la

titrisation n'est pas la même.

Les marchés se sont développés au rythme

de la déréglementation. Cependant, marchés ne sont pas

à l'abri de retour à des conditions plus restrictives en

particulier si l'on venait à s'inquiéter de la fragilisation que

représente, pour certains , le transfert de risque habituellement

supportés par des établissements de crédits .

De la même façon le marché de la

titrisation pourrait être affecté par des changements

apportés aux normes comptables retenues pour ces transactions.

Conclusion

La titrisation est une technique financière que sa mise

en oeuvre nécessite l'introduction d'un mécanisme qui permet de

dissocier entre les différentes étapes d'une opération de

crédit.

Malgré les avantages qu'elle procure aux

différents établissements intéressés, cette

pratique présente de nombreuses limites.

Chapitre4 :

la titrisation en tunisie

Introduction

Le recours à la titrisation peut paraître

opportun pour la banque qui croit dans l'intérêt

stratégique de cette technique. La mise en place et le maintien d'un

programme efficace de titrisation passe par la prise en conscience que cette

innovation financière constitue un axe stratégique de

l'établissement de crédit.

L'étude d'un cas tunisien peut servir d'illustration

à cet effet. Il s'agit de la titrisation des créances de la

Banque Internationale Arabe de Tunisie (BIAT) qui a lancé

récemment avec succès la première opération de

titrisation.

section1 :

application de la titrisation en Tunisie

La titrisation a fait son apparition dans le paysage financier

tunisien avec la loi N° 2001-83 du 24 juillet 2001 portant promulgation

du code des organismes de placement collectif.

Cette étude, s'intéresse à l'adoption

de cette technique par la BIAT qui est la première banque en Tunisie qui

vient de réaliser la première opération de titrisation.

Une présentation de cette banque fait l'objet de

l'annexe n° 1.

1-1-ORGANISMES INTERVENANTS DANS L'OPERATION DE

TITRISATION

Pour réaliser sa première opération de

titrisation la BIAT fait intervenir les

acteurs suivants:

|

FCC

|

: FCC BIAT-CREDIMMO1

|

|

Société de gestion

|

: TUNISIE TITRISATION

|

|

Dépositaire

|

: BIAT

|

|

Cédant

|

: BIAT

|

|

Arrangeur

|

: MAGHREB TITRISATION

|

|

Agence de notation

|

: MOODY'S FRANCE SAS

|

|

Commissaires aux comptes

|

: Mrs MAHMOUD ZAHAF

|

1-2-DESCRIPTION DES PARTS EMIS PAR LE FCC BIAT-CREDIMMO

1

En présentation des actifs qui lui sont

cédé, le fonds émet à la date de cession, en une

seule fois et sous réserve qu'elles soient intégralement

libérées, des parts réparties en quatre catégories

distinctes :

Les parts P1

Les parts P2

Les parts S

Les parts Résiduelle

@ Les parts P1 et P2 sont des parts ordinaires et font l'objet

d'un placement public. Elles sont destinées aux investisseurs

institutionnels et organismes de placement collectif en valeurs

mobilières

@ Les parts S sont des parts

spécifiques au sens de l'article 35 du code des organismes de placement

collectif en valeurs mobilières. Elles sont destinées à

des investisseurs institutionnels.

@ La part résiduelle est une part spécifique au

sens de l'article 35 du code des organismes de placement collectif et est

souscrite par le cédant. elle est amortie après amortissement

complet des parts prioritaires et des parts S.

Le montant nominal initial de la part résiduelle est au

minimum de 1.500.000 TND et sera fixé à la date de constitution

du fonds comme la différence positive entre le montant des

créances à cette date et la somme du nominal des parts

prioritaires et des parts S. Le montant total de l'émission des parts

prioritaires et des parts S s'élève à 48.500,000 TND,

étant précisé que le montant total de l'émission

des parts y compris la part résiduelle est au moins égal à

50 000 000,00.

Les principales caractéristiques de ses parts figurent

dans l'annexe n° 2

Section 2:

simulation d'une opération de titrisation

L'objet de cette section est de déterminer l'impact de

la titrisation sur la performance financière de la BIAT.

Dans ce cadre , une étude sur la situation

financière de la BIAT va être élaboré à

travers l'analyse des états financiers arrêtées au

30/06/2005 et 30/06/2006.

En effet, l'utilisation de la méthode des ratios

financiers s'avère nécessaire.Cette méthode consiste

à mettre en rapport les données comptables les plus

significatives et ensuite en dégager des conclusions après

interprétation des résultats obtenus.

Cette section offre aussi une étude

d'événement qui vise à analyser l'évolution des

cours boursier BIAT avant et après l'opération de

titrisation.

Le but de cette analyse est de détecter l'effet de la

titrisation sur la valeur marchande des actions de cette banque.

2-1-Analyse par les ratios

2-1-1- Les ratios à utiliser dans

l'analyse

Il s'agit d'utiliser des ratios sur lesquels une

opération de titrisation pourra avoir des répercutions

remarquables.

2.1.1.1 Données de l'étude :

Cette présente étude, se base sur des

informations tirées des bilans et de l'état de résultat de

la BIAT.9(*)

Une analyse par les ratios prudentiels est faite en premier

lieu et une analyse par les ratios de rentabilités sera faite en second

lieu.

2.1.1.2 Les ratios prudentiels :

-Ratio de la situation clientèle

R1

Crédits à court terme

Dépôts à court terme

R1=

Selon Cersoli Michelle (1992) ce ratio permet de

dégager dans quelles mesures les dépôts collectés

couvrent les crédits accordés et il reflète aussi

l'effort de la banque à transformer les dépôts en

crédits afin de rentabiliser ses capitaux propres.

Hypothèse H1 :

Le ratio de la situation clientèle va augmenter du

à l'effet de la titrisation.

Justification :

La titrisation permet à la banque d'accroître sa

liquidité, donc d'accorder plus de crédits.

Application :

Avant la titrisation

R1=85,3%

Après la titrisation

R'1=76%

85,3%> 76%

H n'est pas vérifié

n'est pas vérifié

Interprétation :

Plus que ce ratio est plus proche de 1, plus la banque est

performante étant donnée qu'elle transforme plus de

dépôts en crédits.

Avant la titrisation, le BIAT transforme 85,3% de ses

dépôts en crédits .alors qu'après la titrisation

elle ne transforme que de ses dépôts.

Comme beaucoup d'informations concernant la BIAT sont

indisponible est difficile d'obtenir, la diminution de R1 peut être

interpréter comme suit :( en se referant a un raisonnement

théorique).

La baisse de R1 peut être dû : soit la

diminution de nominateur (crédits) ou de dénominateur

(dépôts) du ratio.

Prenons le premier cas (baisse de crédits).Cette baisse

peut être dû a une politique restrictive et sélective de la

BIAT en matière de crédits, qui peut être manifester par

une augmentation du taux d'intérêt.

-Ratio de la situation de trésorerie

R2

Selon Cersoli Michelle (1992), le ratio de la situation de la

trésorerie indique la liquidité disponible chez une banque .Plus

que ce ratio est élevé plus il est considère comme un

atout pour l'établissement. Mais une trésorerie excessive peut

refléter un mauvais signe de gestion des excédents de

trésorerie.

R = opération de trésorerie + opération

interbancaire actifs

= opération de trésorerie + opération

interbancaire actifs

Total

actif

Hypothèse H2 :

Après la titrisation, R2 va augmenter.

Justification :

La titrisation est un mécanisme qui permet

d'améliorer la liquidité étant donné qu'elle permet

de transformer les créances illiquides en titres négociables et

liquides.

Application :

Avant la titrisation

R2=11,9%

Après la titrisation

R'2=18,13%

11,9%<18,13%

H2 est vérifiée

Interprétation :

Après la titrisation la liquidité de la BIAT est

passée de 11,9% à 18,13%

- Ratio de solvabilité : ratio Cooke

R3 :

D'après le circulaire de la BCT n 99_04 du 19 Mars

1999, le règlement de la BCT a fixé une limite minimale de ce

ratio de 8%,ce qui veut dire que les fonds propres nets de la banque doivent au

moins couvrir 8% des actifs classés.

Selon Sylvie de Coussergues (2000), l'ensemble des

éléments d'actifs affectés d'un coefficient de

pondération variable selon le risque de crédit dont ils sont

assortis.

Ces coefficients de pondérations varient de 0 à

100% avec :

- 0% pour les créances sur l'Etat

- 20% pour les créances sur les banques ou les

collectivités locales d'Etat

- 50% pour les créances hypothécaires

- 100% pour toutes les autres créances

En Tunisie on applique ces mêmes coefficients.

Fonds propres nets

Actifs total pondéré

R3=

Hypothèse H3 :

La titrisation permet à R3 de respecter ou d'être

supérieur à 8%.

(8% norme fixée par la BCT)

Justification :

La titrisation accorde à la BIAT l'avantage d'avoir une

bonne liquidité ce qui lui permet d'être plus solvable et plus

capable d'honorer ses engagements.

Application :

Avant la titrisation :

- Créances sur l'Etat = caisse et avoirs

auprès de la Banque Centrale de Tunisie (BCT) Centre de Chèques

Postaux (CCP) et Trésorerie Générale de Tunisie (TGT).

-Créances sur les banques ou les collectivités

locales d'Etat = créances sur les établissements bancaires et

financières.

-Créances hypothécaires = portefeuille titre

commerciale + portefeuille titres d'investissement.

-Les autres créances= créances sur la

clientèle.

R3= 10,51%

Après la

titrisation

R'3= 9,94%

H3 est vérifié

Interprétation :

Le ratio de solvabilité de la BIAT a connu une

diminution après la titrisation mais tout en restant supérieur

à 8%. Ce qui implique que la BIAT est solvable. Mais cette diminution

peut être expliqué par le fait que d'autres facteurs que la

titrisation peuvent influencer ce ratio.

2.1.1.3 Les ratios de rentabilités :

-Ratio de rentabilité financière ROE

(return on equity) R4

Résultat net

Fond propre

R4=

Selon Pierre Charles pupion (1999), ce ratio met en rapport le

résultat net avec les fonds propres. Il constitue pour l'actionnaire un

indicateur de son investissement dans la banque.

Hypothèse H4 :

La titrisation va engendrer un accroissement de ce ratio.

Justification :

Comme elle est un facteur d'amélioration de la

rentabilité, la titrisation fournit plus de liquidité ce qui

permet de diminuer les besoins en fonds propres.Ces derniers sont

libérés pour des nouvelles activités d'où

l'amélioration de la rentabilité.

Application :

Avant la titrisation

R4=3,5%

Après la titrisation

R'4=3,82%

3,5%<3,82%

H4 est vérifié.

Interprétation :

La rentabilité financière de la BIAT a augmenter

de 0, 32% du à l'effet de la titrisation.

-Ratio de rendement ROA (return on asset)

R5

Selon Pierre Charles Pupion,(1992) le ratio de rendement peut

être calculé par le rapport entre le résultat net et le

total du bilan.

Il exprime le rendement des actifs constitués par la

banque .Il est considéré comme le ratio le plus utilisé

pour évaluer les performances d'un établissement de

crédit.

Résultat net

Total bilan

R5=

Hypothèse H5 :

-Le ratio de rendement va s'améliorer.

Justification :

La titrisation permet à la BIAT d'accroître le

rendement de ses actifs, d'où le résultat net va augmenter

puisque les créances titrisés génèrent de la

liquidité tout en évitant le risque de défaut de

paiement.

Application :

Avant la titrisation

R5=0,28%

Après la titrisation

R'5=0,27%

0,27%<0,28%

H5 n'est pas vérifié.

Interprétation :

Le ratio de rendement a connu une légère

dégradation de 0,01%. Cette variation n'est pas donc très

significatif.La constatation avancée ne peut pas être très

ferme.Ajouter que cette diminution du rendement des actifs de la BIAT peut

être dû au fait que la titrisation peut générer des

coûts et des frais qui affaiblissent ce rendement.

2.1.1.4 Produit net bancaire (PNB) :

Le PNB est calculé par la différence entre les

produits et les charges bancaires, il exprime la contribution des banques

à l'augmentation de la richesse nationale.

Hypothèse H6 :

La titrisation entraîne une amélioration du

PNB.

Justification :

Le PNB constitut un facteur déterminant de la

rentabilité qui dépend fortement du niveau

d'intérêt. Étant donné que la titrisation peut

générer des frais payé par le détenteur des titres

titrisé au profit de la banque, les produits de la BIAT vont

augmenté plus proportionnellement que les charges d'où

l'augmentation du PNB.

Application :

La consultation des états de résultats de la

BIAT a montré que :

PNB enregistré en 2005 = 84936147.462

PNB enregistré en2006 =

103853103.878

Interprétation :

Le PNB a enregistré une évolution de 18916956,35

TND soit 10,02%.

Tableau récapitulatif

|

R1

|

R2

|

R3

|

R4

|

R5

|

PNB

|

|

Avant la titrisation

|

85.3%

|

11.9%

|

10.51%

|

3.5%

|

0.28%

|

84936147.462

|

|

Après la titrisation

|

76%

|

18.13%

|

9.94%

|

3.82%

|

0.27%

|

103853103.878

|

Conclusion :

L'analyse par la méthode des ratios a montré une

divergence dans les résultats obtenus. En effet, la titrisation a un

effet positif sur certains ratios qui sont améliorés alors que

d'autres sont diminués. Pour mieux avancer dans l'analyse de l'impact de

la titrisation sur la performance financière de la BIAT il

s'avère nécessaire le recours à une observation des cours

boursiers.

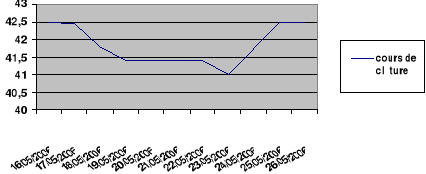

2-2-Analyse des cours boursiers

Pour établir une analyse d'évolution des cours

boursiers de la BIAT, il est nécessaire de faire recours au rapport

publié par la BVMT.

Cette analyse porte sur la période allant de 16 au 26

Mai 2006 en se référant au cours de clôture, ce choix peut

être expliquer par le fait que seules les cours de clôtures

reflètent toutes les informations de ce jour qui affectent le cours de

ce même jour.

Hypothèse :

Après la titrisation les cours boursiers de la BIAT

vont augmenter.

Justification :

Dû à l'effet des avantages de la titrisation, les

cours boursiers de la BIAT vont être influencer et donc vont

s'améliorer.

Les donnés trouvés pour le mois de Mai 2006

peuvent être présenté comme suit

|

Date

|

16/05

|

17/05

|

18/05

|

19/05

|

21/05

|

22/05

|

23/05

|

25/05

|

26/05

|

|

Cours de clôture

|

42.500

|

42.460

|

41.800

|

41.400

|

41.400

|

41.380

|

41.000

|

42.500

|

42.500

|

Représentation graphique :

Interprétation :

Cette analyse va porter sur deux phases.

La première phase : s'étale sur un

intervalle allant de 16-05-2006 au 23-05-2006 dont l'allure de la courbe est

descendante.

Ø la deuxième phase : commence du

23-05-2006 jusqu'au 26-05-2006 dont l'allure de la courbe est ascendante.

L'observation du premier intervalle fait apparaître la

dévalorisation des cours des titres de la BIAT avec une stagnation sur

les deux jours 19 et 21 Mai pour continuer à baisser durant les deux

jours suivants.

Si un effet de neutralisation de tous facteurs qui peut

influencer l'évolution des cours boursiers est pris en compte,et si