|

Jury d'évaluation du mémoire

|

i

|

|

Déclaration d'engagement de l'auteur

|

ii

|

|

Dédicaces

|

iii

|

|

Remerciements

|

iv

|

|

Liste des sigles

|

v

|

|

Liste des tableaux

|

vi

|

|

Glossaire de l'étude

|

vii

|

|

Résumé

|

ix

|

|

Sommaire

|

x

|

|

Avant propos

|

xi

|

|

INTRODUCTION GENERALE

|

1

|

|

CHAPITRE PREMIER : Observation de stage, ciblage

de la problématique et vision

globale de

résolution

|

3

|

|

SECTION I : Observations de stage

|

4

|

|

Paragraphe1 : Présentation de la structure

de stage

|

4

|

|

I- Présentation de la Chambre des Comptes

|

4

|

|

A- Historique

|

4

|

|

1- Evolution institutionnelle

|

5

|

|

2-Evolution normative

|

5

|

|

B- Attributions et organisation de la Chambre des Comptes

|

5

|

|

1-Attribution de la Chambre des Comptes

|

7

|

|

2-Organisation de la Chambre des Comptes

|

8

|

|

II- Fonctionnement de la Chambre des Comptes

|

8

|

|

A- Procédures devant la Chambre des Comptes

|

8

|

|

1- La saisine d'office

|

8

|

|

2-La procédure écrite

|

8

|

|

3-La procédure contradictoire

|

8

|

|

4-La procédure inquisitoire

|

9

|

|

5- La collégialité

|

9

|

|

B- Différents arrêts du juge financier et les

sanctions encourues par le comptable public

|

10

|

|

1-Différents arrêts du juge financier

|

11

|

|

2-Sanctions encourues par le comptable public

|

11

|

|

Paragraphe 2 : Etat de lieux de base

|

12

|

|

I- Au niveau des activités juridictionnelles

|

12

|

|

A- La reddition des comptes publics

|

12

|

|

1- Au niveau de l'Etat et des Collectivités Locales

|

12

|

|

2-Au niveau des établissements publics et autres

justiciables

|

14

|

|

B- Les jugements de la Chambre des Comptes

|

15

|

|

1- Au niveau de l'Etat et des Collectivités Locales

|

15

|

|

2- Au niveau des établissements publics et autres

justiciables

|

17

|

|

II- Au niveau des activités extra juridictionnelles

|

18

|

|

A- Le contrôle administratif

|

18

|

|

1- Le contrôle administratif proprement dit

|

19

|

|

2- L'audit de performance

|

19

|

|

3- Le contrôle de l'Exécution de la Loi de

Finances

|

20

|

|

B- Les autres activités extra juridictionnelles

|

21

|

|

1- La vérification des dépenses de campagne

|

21

|

|

2- La réception des déclarations de biens des

autorités

|

22

|

|

SECTION II: Ciblage de la problématique et vision

globale de résolution

|

22

|

|

Paragraphe 1 : Ciblage de la

problématique

|

22

|

|

I- Inventaire des forces et faiblesses

|

22

|

|

A- Inventaire des forces

|

22

|

|

B- Inventaire des faiblesses

|

23

|

|

II- Tableau des différentes problématiques

possibles

|

24

|

|

Paragraphe 2 : Du choix de la problématique

à la vision globale de résolution

|

25

|

|

I- Choix et spécification de la problématique de

l'étude

|

25

|

|

A- Choix de la problématique de l'étude

|

25

|

|

B- Spécification de la problématique

|

26

|

|

II- Vision globale de résolution

|

28

|

|

A- Approches génériques de résolution du

problème général et des problèmes

spécifiques

|

28

|

|

1- Approches génériques de résolution du

problème général

|

28

|

|

2- Approches génériques de résolution des

problèmes spécifiques

|

28

|

|

B- Synthèse des approches génériques par

problèmes et étape de résolution de la

problématique retenue

|

29

|

|

1-Synthèse des approches génériques par

problème

|

29

|

|

2- Etape de résolution de la problématique

retenue

|

30

|

|

CHAPITRE DEUXIEME : Des Objectifs de l'étude

aux conditions de mise en oeuvre des

solutions

|

31

|

|

SECTION I : Des objectifs de l'étude

à la méthodologie adoptée

|

32

|

|

Paragraphe 1 : Objectifs, hypothèses et

tableau de bord de l'étude

|

32

|

|

I- Rappel de la problématique retenue et objectifs de

l'étude

|

32

|

|

A- Rappel de la problématique

|

32

|

|

B- Objectifs de l'étude

|

32

|

|

II- Hypothèses et tableau de l'étude

|

33

|

|

A- Causes et hypothèses liées aux

problèmes spécifiques

|

33

|

|

B- Cause, hypothèse liée au problème

général et tableau de bord de l'étude

|

35

|

|

Paragraphe 2 : Adoption de la méthodologie

de l'étude à partir de la revue de littérature

|

37

|

|

I- Revue de littérature

|

37

|

|

A- Contributions antérieures liées au

problème du défaut d'apurement des comptes du

parlement

|

38

|

|

B- Contributions antérieures liées aux

problèmes de l'absence de moyens de contraintes de la juridiction

financière sur le parlement en vue de la reddition de ses comptes et la

non reddition des comptes du parlement

|

40

|

|

II- Méthodologie de l'étude

|

42

|

|

A- Approches empiriques

|

42

|

|

B- Approches théoriques retenues

|

42

|

|

1- Choix théorique lié au problème

spécifique n°1 et norme d'amélioration

|

43

|

|

2-Choix théorique lié au problème

spécifique n°2 et norme d'amélioration

|

44

|

|

3-Choix théorique lié au problème

spécifique n°3 et norme d'amélioration

|

44

|

|

4- Seuil de décision pour la vérification des

hypothèses liées aux problèmes

spécifiques

|

45

|

|

SECTION II : De la collecte des données aux

conditions de mise en oeuvre des solutions

|

45

|

|

Paragraphe 1 : De la collecte des données

à l'analyse du résultat de l'enquête

|

45

|

|

I- Collecte, difficultés rencontrées et limites

des données

|

45

|

|

A- Préparation et réalisation de

l'enquête

|

45

|

|

B- Difficultés rencontrées et limites des

données

|

46

|

|

II- De l'analyse des données à

l'établissement du diagnostic

|

46

|

|

A-Présentation et analyse des données

|

46

|

|

B -Vérification des hypothèses et

synthèse du diagnostic

|

50

|

|

1-Dégré de vérification des

hypothèses

|

50

|

|

2- Synthèse du diagnostic

|

52

|

|

Paragraphe 2 : Des approches de solutions aux

conditions de mise en oeuvre

|

52

|

|

I-Approches de solutions

|

52

|

|

A- Approches de solutions au problème du défaut

d'apurement des comptes du parlement

|

53

|

|

B- Approches de solutions au problème de non reddition

des comptes du parlement à la

juridiction financière

|

54

|

|

C- Approches de solutions au problème de l'absence de

moyens de contraintes de la

juridiction financière sur le parlement en vue de

la reddition de ses comptes

|

54

|

|

II - Conditions de mise en oeuvre des solutions

proposées et tableau de synthèse de l'étude

|

55

|

|

A- Recommandations à l'endroit de la juridiction

financière

|

55

|

|

B- Recommandations à l'endroit du gouvernement

|

56

|

|

C- Recommandations à l'endroit des

députés

|

57

|

|

D- Recommandations à l'endroit de la

société civile et des citoyens

|

57

|

|

CONCLUSION GENERALE

|

58

|

|

BIBLIOGRAPHIE

|

63

|

|

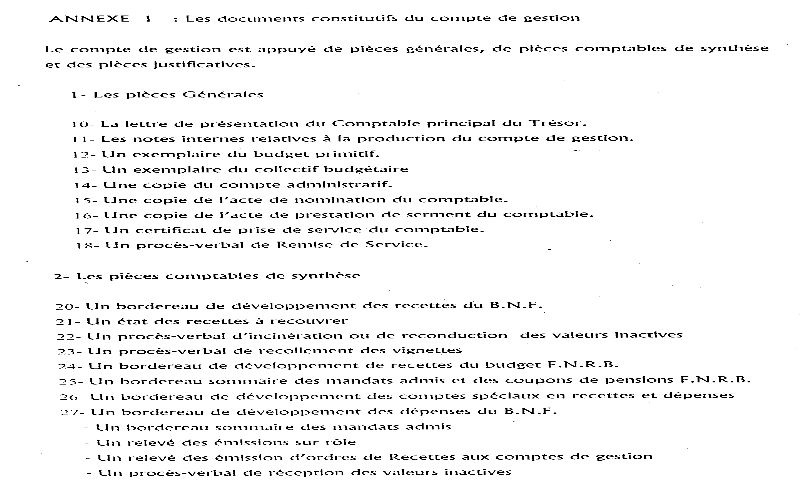

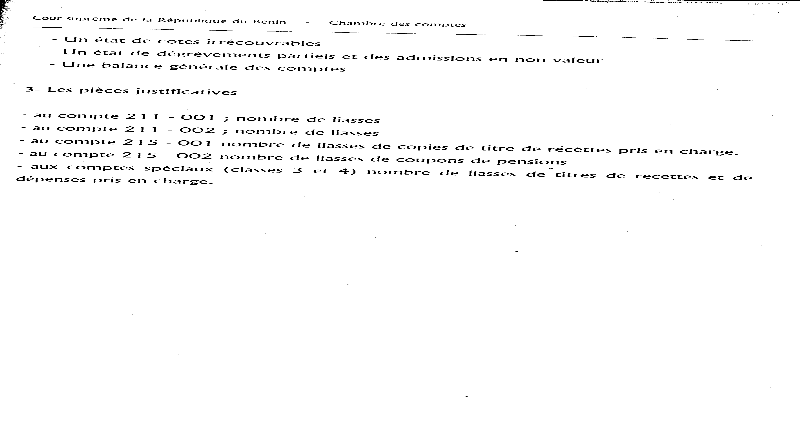

ANNEXE

|

66

|