|

Des nos jours l'évolution rapide du progrès

technique et le développement de la concurrence qui en résulte

exigent des entreprises un rythme d'évolution qui impose à leurs

dirigeants de faire le point sur leurs entreprises, en procédant

à des actions d'évaluation systématiques, des causes de

déficience de fonctionnement, et de déterminer comment

procéder au mieux à tout aménagement des structures et des

moyens à mettre en oeuvre avec un minimum

En effet, nous avons constaté que ces

événements touchent les entreprises industrielles et agricoles

Tunisiennes qui évoluent dans un environnement turbulent largement

influencé par les interactions des situations politiques et

économiques. Cet environnement est aussi marqué par une forte

concurrence sur le marché.

Ce constat se confirme par la sensibilité du secteur

agricole aux différentes évolutions des dites situations qui

peuvent avoir des répercussions considérables sur l'entreprise

agricole et par suite sur sa situation financière.

Pour résorber ces répercussions, diverses

mesures peuvent être prises pour retrouver la croissance de

l'entreprise.

Il s'avère nécessaire de procéder

à un diagnostic financière pour mesurer la performance de

l'entreprise.

Le terme diagnostic est généralement

réservé à la médecine. Pour les entreprises le

diagnostic a pour objet de déceler ses points faibles et ses points

forts, de ce fait le chef d'entreprise est informé sur la situation de

son entreprise afin de corriger ou de renforcer les premiers et exploiter au

mieux les seconds.

Dans ce cadre s'inscrit le présent

travail « étude de la performance financière de la

coopérative Zouila » qui se présente comme un outil

efficace permettant de nous donner des indices pour juger sa situation

financière.

Cette analyse permet d'aboutir au diagnostic financier qui

consiste à :

ò Repérer les disfonctionnements dans la

situation de l'entreprise et de ses performances.

ò Déterminer les causes de ses

difficultés.

ò Proposer des solutions aux

déséquilibres détectés afin de les corriger.

Pour y parvenir, nous avons articulé notre travail en

trois parties :

La première partie sera

consacrée à la présentation générale de la

coopérative « Zouila ».

La deuxième partie consistera

en un diagnostic financier de la coopérative

« Zouila », et pour

La dernière partie on a

essayé de synthétiser les points étudiés et de

donner les solutions nécessaires pour la coopérative.

I. I- I Historique de la coopérative «

ZOUILA »

Il s'agit d'une société de création si

ancienne .Dés 1956 date de démarrage la coopérative

agricole et industrielle « Zouila » n'a cessé

d'évoluer .Les principaux événement marquants son histoire

se résument comme suit :

· En 1956, la création de coopérative.

· En 1969, l'adaptation d'une huilerie

traditionnelle.

· En1970, l'installation dune savonnerie automatique

mécanisé.

· De1972 jusqu'à 1977, des travaux de construction

et d'aménagement des bâtiments sont entrepris ciblant le hall

d'extraction et séchoir d'huile de grignon.

· En 1978, le début d'une logistique de service

destiné aux coopérateurs et aux agriculteurs.

· En1984, une unité de raffinage a

été installée.

· En1990, une unité de production de

glycérine a été implantée.

· En1993, un nouvel atelier de constructions

métalliques a été mis en place.

· En 1994,la société supprime ses rejets

d'acide basiques versés à la mer et répond aux

doléances des autorités locales et nationales sur la protection

de l'environnement en mettant en place une unité d'épuration et

de traitement des eaux qui va être à l'origine de la production de

la glycérine.

· L'année 1996 a été marquée

par le renouvellement de l'unité de savonnerie de ménage pour

porter la capacité de la production à 48 tonnes par jour.

· En1999, une nouvelle chaîne continue pour la

trituration d'huile d'olive a été mise en place.

En2000, renouvellement de l'unité d'extraction, de

séchoirs et construction d'un nouveau local (zone industrielle route

Boumerdès).

II. II- Fiche d'identité de la

coopérative « ZOUILA » :

§ Raison sociale : Coopérative

Agricole et industrielle « ZOUILA »

§ Activité principale :

Industrie agricole

§ Capital social : 1 003 000 DT

§ Lieu d'implantation : avenue Farhat

Hached, route de Sfax, Mahdia

§ Date de création : 18 mars

1956

§ Nature juridique :

société anonyme

§ Nombre de coopérateurs : 1028

coopérateurs

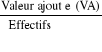

§ Effectifs : près de 250

salariés et ce nombre augmente pendant la cueillette pour atteindre

environ 300

§ Certification : ISO-9002

§ ACTIVITES :

L'activité de la

coopérative «Zouila » se décompose en un

ensemble de sous activité qui se présentent comme suit :

· Collecte de l'huile d'olive chez les agriculteurs.

· Extraction et séchoir de l'huile de grignon.

· Fabrication de savon vert (naturel et parfumé)

et de savon liquide.

· Raffinage de l'huile de soja.

· Fabrication de la glycérine.

· Trituration d'olives. La production l'achat, l'achat,

la conservation, la transformation et la vente de sous produits agricoles.

III. III- Structure

organisationnelle :

1-Organigramme :

Pour étudier la structure de la coopérative on

va se refermer à son organigramme qui nous renseignera sur la

répartition des taches, les niveaux hiérarchiques et les

fonctions des différents services.

Son organisation est structurée dans l'organigramme

suivant :

2-Description des principales unités

organisationnelle :

a- Le service financier :

Ce service s'occupe du :

· Suivi de la situation avec les banques aux quelles la

coopérative située ses transactions.

· Suivi du compte de la coopérative chez les

banques.

· Règlement des fournisseurs et des clients de la

coopérative.

· Contrôle des factures.

· Etude de la situation financière :

disponibilité en caisse et en banque.

b-Le service comptable :

Le rôle de la fonction comptable est :

· La passation des différentes opérations

effectuées par la coopérative en essayant d'être à

jour pour le bon déroulement de son activité durant l'exercice

comptable de cette dernière.

· L'établissement des états financiers.

· La régularisation des charges et des produits.

c-Le service administratif et GRH :

La coopérative accorde une grande importance à son

personnel puisque sa réussite et sa performance dépendent de ce

derniers (qualification, nature des taches, motivation,...)

Les taches du service personnel sont les suivantes :

· Le recrutement.

· L'élaboration des états de paies.

· Suivi d'absentéisme.

d-Le service commercial :

La fonction commerciale est considérée comme

l'une des plus importantes fonctions de la coopérative. Elle

représente le résultat d'un cycle de production, de financement

et d'approvisionnement chez « Zouila ».Ce service

gère trois type de produits sont : le savon, la glycérine

et l'huile.

e-Le service approvisionnement :

Les différentes activités de ce service consistent

à :

· Mettre à la disposition de la coopérative

toutes les matières et produits nécessaires à son

fonctionnement.

· Répondre à tous les besoins des secteurs

de la coopérative.

· Contrôler les stocks et les renouveler avant leur

épuisement.

· Effectuer les opérations de réception, de

sortie et de stockage de tous le types de produits.

f-Le service production :

Ce service est un ensemble d'unité qui ont pour

objectifs.

· La production du savon.

· L'extraction et séchoir d'huile de grignon.

· La production de la glycérine.

· Le raffinage de l'huile de soja.

g-Le service technique :

Il existe trois ingénieurs disposant chacun d'une tache

appartenant à sa spécialité :

· Un ingénieur mécanique chargé des

unités de production.

· Un ingénieur spécialisé dans

l'analyse des produits alimentaires.

· Un ingénieur spécialisé dans

l'analyse chimique chargé du laboratoire.

Le diagnostic financier

I. Chapitre II :

I- Le diagnostic financier : définition,

objectifs et typologie:

1-définition :

Le diagnostic financier peut être définit comme

étant une démarche, qui s'appuie sur l'examen critique de

l'information comptable et financière fournie par les dirigeants de la

coopérative à destination des tiers.

2-Les objectifs financiers :

L'analyse financière s'appuie sur des normes (des

critères) pour porter un jugement de valeur sur la santé de la

société.

a- Les objectifs financiers

fondamentaux :

Selon la théorie financière, l'objectif de la

gestion consiste à maximiser la valeur de la firme. Il faut

apprécier la société selon :

· Sa capacité bénéficiaire : il

s'agit de mesurer la rentabilité économique des capitaux

investis.

· Les perspectives de progression de ses activités

et de ses résultats.

· Le risque financier que l'on peut lui associer.

Ce risque financier dépend de l'équilibre

financier de la coopérative et de son degré d'autonomie.

b-Les quatre interrogations du chef de la

coopérative « Zouila »:

b-1- L'appréciation de la

solvabilité :

La solvabilité d'une société se

définit comme étant son aptitude à assurer le

règlement de ses dettes lorsque celles-ci arrivent à

échéance. Le bilan permet d'estimer la solvabilité en

procédant à un classement des postes de l'actif selon le

critère de liquidité croissante, et à un classement des

postes du passif selon le critère d'exigibilité croissante.

b-2- La mesure des performances de la

coopérative :

Pour apprécier les performances réalisées

par la coopérative, il faut comparer les moyens mis en oeuvre aux

résultats obtenus. Ces derniers sont mesurés par des indicateurs

de rentabilités.

b-3- La croissance :

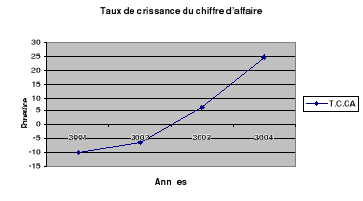

Le chef de l'entreprise doit mesurer la croissance de

l'activité de la coopérative sur une période d'observation

bien déterminée .Le rythme de la croissance est un indicateur

intéressant pour la mesure de performance de la

société.

b-4- Les risques :

Le dernier objectif poursuivi par l'analyste financier est

l'appréciation des risques qui peut menacer la coopérative.

1. II-Les types du diagnostic :

La diversité des utilisateurs de l'analyse

financière, selon que l'analyste se trouve à l'intérieur

ou à l'extérieur de l'entreprise et la multiplicité des

objectifs fait que les outils et les démarches d'analyse est

variée. On distingue dans ce cadre deux types de diagnostic

utilisés dans la pratique à savoir :

1-Le check-up :

Le check-up à titre préventif permet de faire

périodiquement le point de la situation. La périodicité du

check-up varie entre 3 à 5 ans selon l'évolution de l'entreprise

et la conjoncture socio-économique.

Le check-up permet de révéler à temps les

points forts et les points faibles de l'entreprise et palier les

inconvénients qu'ils occasionnent.

2-Le diagnostic de type Curatif :

Le diagnostic type Curatif est généralement

provoqué par une perturbation ou une déficience dans le

fonctionnement de l'entreprise causant des résultats négatifs

pour sa survie.

Cette déficience concerne généralement la

situation financière, ou la rentabilité de l'entreprise, comme

elle peut être imputable à une activité donnée de

l'entreprise.

(Qualité des produits ou mauvaise politique de

commercialisation de ces produits).

Pour cela, il serait indiqué de procéder

à un diagnostic de type Curatif qui peut nous aider à

détecter l'origine de la perturbation et de la déficience

enregistrée dans la coopérative.

2. III-La démarche de diagnostic à

suivre :

La démarche de diagnostic se déroule en deux

étapes ; à savoir :

1-La collecte des informations :

Les informations à rassembler pour la

préparation d'un diagnostic sont les suivantes :

Dans le cas d'un diagnostic général, il serait

utile pour l'enquêteur de disposer d'un certain nombre de documents

notamment les bilans, les comptes d'exploitation et les états de flux de

trésoreries des 2 ou 4 dernières années.

L'examen de ces documents permet à l'enquêteur

d'avoir une idée sur la situation financière de l'entreprise et

de déceler les résultats enregistrés en examinant les

charges d'exploitation, la trésorerie, les états des prix de

revient...etc.

La documentation mise à la disposition des clients

(catalogue, prospectus des articles ou services fournis par l'entreprise).

Ces documents permettent à la clientèle de

connaître les produits de l'entreprise à partir des ratios.

2-Analyse :

L'analyse financière permet à l'enquêteur

de s'informer d'une manière détaillée du fonctionnement de

l'entreprise et de sa situation.

L'analyse permet de déceler les points forts et les

points faibles de l'entreprise, elle permet également à

l'enquêteur d'évaluer la situation financière de

l'entreprise d'une manière plus objective et réelle.

II. Chapitre I :

L'analyse financière par le bilan

financier

Introduction :

Le bilan comptable ne répond pas exactement aux

objectifs des financiers, il présente deux principales lacunes :

Il est particulièrement difficile d'estimer la valeur

de vente des stocks, la durée de vie utile des immobilisations et la

valeur de recouvrement de créances clients .aussi l'augmentation de la

valeur des immobilisations n'est généralement pas prise en compte

pour calculer les amortissements du bilan comptable.

Le bilan comptable ne prend pas en considération

plusieurs éléments ayant une valeur économique à

l'instant des ressources humaines.

Ainsi il faut opérer certains redressements de compte

pour mieux cerner la réalité financière de la

société.

Donc le bilan financière a pour but de faciliter la

compréhension du fonctionnement de l'entreprise, et de présenter

le patrimoine réel de l'entreprise afin d'orienter efficacement la

prise de décision.

Section1 : Passage du bilan comptable au

bilan financier

I- Le bilan financier : définition et

critères de classement des postes.

1-Définition du bilan financier :

Le bilan financier est un bilan organisé en vue

d'évaluer le patrimoine de l'entreprise et d'apprécier le risque

de faillite à cours terme.

Les postes du bilan financière sont :

· Classés selon les critères de

liquidité (actif) et d'exigibilité (passif) croissantes.

· Évalués aux prix actuellement en vigueur

(valeur actuelle).

2-Principe

Le passage du bilan comptable au bilan financier

nécessite d'effectuer différents reclassements avant de grouper

les postes de l'actif et du passif en masses homogènes.

3-Les critères de classement des postes du bilan

financier :

L'élaboration du bilan financier repose sur trois

critères de classement permettant d'apprécier la

solvabilité et la liquidité de l'entreprise.

Liquidité croissante de l'actif

Exigibilité croissante du passif

Critère de classement

Des postes du bilan financier

Echéance de Liquidité ou

d'exigibilité des éléments patrimoniaux

Le respect de ces critères permet de :

· Classer les éléments de l'actif suivant

leur degré de liquidité croissante à partir du haut du

bilan.

· Classer les éléments du passif suivant

leur degré d'exigibilité croissante à partir du haut du

bilan.

· Regrouper à l'actif et au passif des

éléments patrimoniaux selon leurs échéances

à plus ou moins d'un an.

Les grandes masses du bilan financier

sont :

|

emploi a plus d'un an

|

Actif immobilisé à plus d'un an

corrigé (VS)

Créances plus d'un an stock

plus d'un an

|

Capitaux propres

|

Ressources capitaux permanents

à moin d'un an ressources à plus

d'un an

|

|

Emploi à moins d'un an

|

Actif

À moins d'un an corrigé

· stock (VE)

· créances (VR)

· disponibilité (VD)

|

Dettes à plus

D'un an

Dettes à moins

D'un an

|

II-Les retraitements du bilan

comptable :(passage du bilan comptable au bilan financier)

Les conditions de passage du bilan comptable au bilan

financier font l'objectif d'un relatif consensus sur le plan pratique,

malgré l'absence de normalisation .les retraitements correspondant

issues de l'expérience et ne sont pas des règles

impératives.

Ils sont généralement en fonction de l'objectif

poursuivi par l'analyse .le retraitement de certains postes de

l'actif :

1- Redressements de certains postes de

l'actif :

L'actif d'une entreprise est constitué par des

ressources économiques obtenus par l'entreprise .Ils sont susceptibles

de procurer des avantages économiques futurs au profit de

l'entreprise.

Ils sont classés selon leurs degrés de

liquidité croissante c'est-à-dire du moins liquide vers le plus

liquide.

a Les actifs immobilisés :

VCN =V0 - ? amortissement

Cette rubrique comprend les éléments d'actifs

destinés a être utilisés d'une manière continue pour

les besoins des activités de l'entreprise .la valeur figurant dans le

bilan comptable ne reflète pas la réalité donc elle doit

être réévaluée. Dans ce cas il faut

déterminer la valeur réelle sur le marché qui doit

être comparé par la suite avec la VCN.

ü Deux cas sont possibles :

· 1er cas :

Si la valeur réelle est supérieur à la

valeur comptable nette VR>VCN, dans ce cas on dégage

une plus value qui sera ajoutée par la suite comme sui

· Augmentation du poste

« immobilisation »concerné par le montant de la plus

value.

· Augmentation du poste des capitaux propres.

(Réserves spéciales de réévaluation) par le

même montant.

· 2ème cas :

Si la valeur réelle est inférieur à la

valeur comptable nette VR<VCN, dans ce cas on dégage

une moins value qui sera repartie comme suit :

· Diminution du poste immobilisation concerné par

le montant de la moins value.

· Diminution de poste des capitaux propres dans le compte

des réserves spéciales de réévaluations du

même montant.

b- Autres actifs non courants :

On entend par autres actifs non courants les emplois de fond

propre qui ne peuvent donner à aucun encaissement à terme c'est

à dire qu'il sont des non valeurs car leur valeur réelle est

nulle c'est pour cela on doit les éliminer de l'actif en contre partie

on doit les diminuer du compte de réserves spéciales de

réévaluation.

c -Les stocks :

On doit repartir le stock entre le long terme et le court

terme ; le stock de sécurité dont la duré de vie

dépasse une année sera retranché du compte stock et

transféré vers l'actif immobilisé et la partie à

moins d'un ans reste dans le compte stock.

ü La réévaluation des stocks sera

faite comme suit :

· Si la VR>VCN on doit constater une

reprise des provisions pour ramener la valeur comptable nette, ce ci va

engendrer une plus value qui vient en augmentation du compte de réserves

spéciales de réévaluations.

· Si la VR<VCN on doit constater une

provision supplémentaire, ce ci va engendrer une moins value qui vient

en diminution de compte de réserves spéciales de

réévaluations.

d- Les créances

clients :

Elles sont corrigées en cas d'insolvabilité,

elles seront traitées de la même manière que les stocks

c'est-à-dire que les créances à plus d'un an seront

retranchées du compte client et seront transférées

à l'actif immobilisé et les créances à moins d'un

an reste dans le compte client, les créances clients sont divisés

en deux types :

· Effets à recevoir très liquides qui sont

reclassés à la trésorerie.

· Effet à recevoir moins liquide qui sont

reclassés à l'actif circulant d'exploitation ou hors

exploitation.

2- Redressement des capitaux propres et

passifs :

a- Les capitaux propres :

Cette rubrique représente l'intérêt

résiduel dans l'actif de l'entreprise après déduction de

tous ses passifs. Ils comportent les diverses catégories du capital, les

réserves et équivalents et les résultats non

répartis.

b-Les passifs :

Les passifs d'une entreprise sont classés selon leur

exigibilité croissante à partir du haut de bilan. Comme les

actifs, le passif est subdivisé en passif non courant et passif

courant.

ü Les passif non courant :

Appelé aussi dettes à long terme correspondent

aux obligations qui incombent à l'entreprise et qui sont liées

à des faits passés et pour les quelles, le règlement aura

lieu à une date qui dépasse 12 mois, cette rubrique comprend les

emprunts et les provisions pour risques et charges.

ü Les emprunts :

Sont composés par des emprunts à plus d'un an

qui seront transférés au capital permanent alors que les emprunts

au moins d'un an seront classés dans le passif à court terme.

ü Provisions pour risque et

charge :

Elles seront reparties selon quelles ont un objet réel

ou non. -si elles possèdes un objet (décaissement certain) on

les reclasse selon la duré de l'objet :

· Dette à moyen et long terme si l'objet

dépasse une année.

· Dette à court terme si l'objet est

inférieur à une année.

Si elles ne possèdent pas un objet réel

(décaissement incertain) elles seront ajoutées dans le compte de

réserve.

ü Les subventions

d'investissements :

Ce poste enregistre les subventions accordées par

l'Etat ou les collectivités publiques aux entreprises afin de leur

permettre d'acquérir ou de créer des immobilisations.

ò La subvention relative à des biens

amortissables doit être intégré chaque année dans

l'état de résultat du montant de la dotation aux amortissements

relatifs à ces immobilisations.

· La subvention relative à des biens non

amortissables doit être intégré chaque année dans le

compte du résultat pendant un délai de 10 ans (Subvention

/10).

3- Réintégration des engagements

hors bilan :

On distingue deux engagements hors bilan :

a- Effets Escomptés Non

Echus « EENE »

· Sur le plan juridique et comptable :

L'entreprise reste responsable vis-à-vis de celle-ci

jusqu'à la date de payement de ses effets. Ces derniers doivent

être réintégrés dans les créances clients au

niveau de l'actif à court terme, en contre partie les dettes bancaires

à court terme seront augmentées du même montant.

· Sur le plan financier :

Pour assurer sa liquidité, l'entreprise peut recourir

à l'escompte de ses effets. C'est-à-dire qu'elle peut

céder à la banque les effets escomptés non

échus.

b- Crédit bail :

· Sur le plan juridique et comptable :

Le crédit bail est un contrat par lequel l'entreprise

s'engage à payer du loyer en contre partie de la location d'un

matériel pendant une période déterminée.

· Sur le plan financier :

De point de vue financier, il faut réintégrer le

matériel loué parmi les immobilisations de l'entreprise, les

redevances sont intégrées dans les dettes selon les

échéances à court terme ou à long terme.

3. III- Elaboration du bilan financier de la

coopérative « Zouila » :

@ Hypothèse de travail :

Vu l'absence des informations sur les valeurs réelles

sur le marché, les immobilisations sont prises à leurs valeurs

comptables nettes (on suppose que la VCN = VR).

VCN= VO - ? Amortissement

1-Redressement des actifs :

a- Actif immobilisé net :

L'investissement au programme de mise à niveau

représente des non valeurs qui doivent être éliminé

des actifs immobilisés et des capitaux propres.

ü Exercice 2001 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

3 330,886

|

|

|

3 330 ,886

|

|

AANC

|

-

|

-

|

|

|

|

Total

|

3 330 ,886

|

RSR 2001 = (3 330,886)

ü Exercice 2002 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

3 887 ,033

|

|

|

3 887,033

|

|

AANC

|

-

|

-

|

-

|

-

|

|

Résultat net

|

767 437,579

|

|

|

767 437,579

|

|

Total

|

771 324,612

|

RSR 2002 = (771 324,612)

ü Exercice 2003 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

556,147

|

|

|

556,147

|

|

AANC

|

1034,429

|

-

|

-

|

1 034,429

|

|

Résultat net

|

504 192,462

|

|

|

504 192,462

|

|

Total

|

505 783,038

|

RSR 2003 = (505 783,038)

ü Exercice 2004 :

|

VCN

|

VR

|

+V

|

-V

|

|

IPMN

|

-

|

-

|

-

|

-

|

|

AANC

|

2 339,999

|

|

|

2 339,999

|

|

Total

|

2 339,999

|

RSR 2004 = (2339,999)

b-Les actifs immobilisés

|

2001

|

2002

|

2003

|

2004

|

|

Immob. incorp

|

16 844,813

|

17 821,650

|

16 006,259

|

7 915,898

|

|

Immob. corp

|

4 387 450,618

|

4 180 584,148

|

3 960 446,165

|

5 980 218,139

|

|

Immob. fin

|

10 000,000

|

10 000,000

|

-

|

-

|

|

A. Immob.

|

4 414 295,431

|

4 208 369,798

|

3 976 452,424

|

5 988 134,037

|

c- Actif d'exploitation

ü Les stocks

|

2001

|

2002

|

2003

|

2004

|

|

Stocks

|

947 331,928

|

654 106,843

|

451 067,714

|

1 658 208,064

|

|

Total de stocks

|

947 331,928

|

654 106,843

|

451 067,714

|

1 658 208,064

|

d- Valeurs réalisables

d'exploitation :

|

2001

|

2002

|

2003

|

2004

|

|

Clients compte rattachés

|

256 215,422

|

201 788,111

|

129 265,580

|

313 612,876

|

|

E.E.N.E

|

76 864,626

|

605 536,433

|

38 779,674

|

94 083,862

|

|

Frs. Débiteurs

|

10 900,712

|

9 253,919

|

0,000

|

6 280,908

|

|

Avance personnel

|

70 819,437

|

75 475,143

|

40 311,157

|

32 980,001

|

|

TVA. reporté

|

68 315,108

|

47 040,333

|

0,000

|

97 717,720

|

|

Charge Constaté d'avance d'exploitation

|

19 137,813

|

19 965,923

|

13 703,546

|

16 589,218

|

|

Etat. TFP

|

0,000

|

2 031,892

|

0,000

|

0,000

|

|

Etat retenu sur honoraire

|

0,000

|

244,155

|

0,000

|

0,000

|

|

A.C.E

|

502 253 ,118

|

416 335,909

|

222 059,957

|

561 264,585

|

NB : les effets escomptés non

échus représentent 30% de créances client.

e- Va leurs réalisables hors

exploitation :

|

2001

|

2002

|

2003

|

2004

|

|

Débiteurs divers

|

21 442,161

|

18 642,603

|

8 336,162

|

3 167,575

|

|

Etat acompte prov.

|

104 210,966

|

102 266,513

|

38 709,104

|

52 977,586

|

|

Compte courant coopérateurs

|

18 771,259

|

25 000,656

|

14 960,304

|

29 084,217

|

|

Produits à recevoir

|

900,000

|

0,000

|

0,000

|

0,000

|

|

Compte d'attente

|

4 561,608

|

6 872,650

|

0,000

|

0,000

|

|

Charge constatée d'avance hors exploitation

|

37,500

|

1 372,713

|

2 135,197

|

3 016,293

|

|

A.C.H.E

|

149 923,494

|

154 155,135

|

64 140,767

|

88 245,671

|

f- Valeurs disponibles (TA)

Cette rubrique comprend le compte de liquidité

d'équivalent de liquidité et placement et autres actifs

financier.

|

2001

|

2002

|

2003

|

2004

|

|

Liquidité équivalent de Liquidité

|

227 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

Placement. A.A.F

|

200 000,000

|

0,000

|

0,000

|

0,000

|

|

Total

|

427 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

2-Redressement des passifs

NB :

· Le résultat net :

De point de vue financier, la perte constitue une

« non valeur ». Pour établir le bilan financier, il

y a lieu de retrancher le résultat déficitaire des capitaux

propres.

Selon l'assemblé générale

extraordinaire de la coopérative, le résultat net de l'exercice

2001 et 2004 seront ajoutés aux capitaux propres à 100% pour

absorber les pertes antérieures enregistrées.

· La subvention d'exploitation :

La subvention d'investissement relative à des biens non

amortissables qui nécessitent l'accomplissement de certaines

obligations, doit être réintégrée chaque

année au résultat de l'exercice.

Ce compte enregistre des subventions d'exploitation, il doit

être ajouté à 100%(subvention sur la consommation de

gasoil), aux autres capitaux propres.

· Le résultat

reporté :

Il convient de signaler que le résultat reporté

peut revêtir la forme de perte, la coopérative a accumulé

des résultats déficitaires qui ne sont pas encore

résorbés par des bénéfices, ou par une

réduction de capital. Le résultat reporté négatif

vient en déduction des capitaux propres.

a- Capitaux propres :

|

2001

|

2002

|

2003

|

2004

|

|

Capital social

|

1 006 010,000

|

1 003 620,000

|

1 006 920,000

|

1 019 020,000

|

|

Réserves légales

|

113 339,371

|

113 339,371

|

113 339,371

|

113 339,371

|

|

Autres réserves

|

162 797,058

|

162 797,058

|

162 797,058

|

162 797,058

|

|

Autres CP

|

7 861,558

|

7 312,500

|

5 675,000

|

4 175,000

|

|

Résultat reporté

|

(639 193,880)

|

(639 193,880)

|

(639 193,880)

|

(639 193,880)

|

|

Effet modification comptable.

|

(94 325,539)

|

(94 325,539)

|

(94 325,539)

|

(94 325,539)

|

|

R.S.R

|

(3 330,886)

|

(771 324,162)

|

(1 590,576)

|

(2 339,999)

|

|

Total

|

553 157,682

|

(217 775,102)

|

(718 008,607)

|

(2 883,569)

|

b- Dettes moyens et long

terme

|

2001

|

2001

|

2003

|

2004

|

|

Emprunts

|

2 018 734,180

|

1 674 936,720

|

1 331 139,260

|

2 060 649,628

|

|

Total

|

2 018 734,180

|

1 674 936,720

|

1 331 139,260

|

2 060 649,628

|

c- Passifs courant d'exploitation

|

2001

|

2002

|

2003

|

2004

|

|

Frs et comptes rattachés

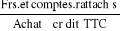

|

626 558,969

|

1 200 219,879

|

638 169,487

|

1 231 770,601

|

|

Clients avance et acompte

|

71 200,200

|

19 290,428

|

4 025,306

|

11 943,399

|

|

Clients créditeurs

|

0,000

|

0,000

|

0,000

|

5 822,560

|

|

Personnel

|

100,000

|

4 706,790

|

109 582,782

|

155 034,076

|

|

Etat TVA

|

0,000

|

0,000

|

9 850,387

|

0,000

|

|

Sécurité sociale et autres organismes financiers

|

123 319,601

|

132 126,239

|

270 587,414

|

242 884,919

|

|

P.C.E

|

821 178,770

|

1 356 343,336

|

1 032 215,376

|

1 647 455,555

|

3-Passif courant hors

exploitation :

NB : les provisions pour risque et

charge sont des montants constitués par des amendes de CNSS et fiscale

chaque montant concerne son exercice. Ils sont considérés comme

des dettes à court terme qui s'ajoutent aux passifs courants hors

exploitation.

|

2001

|

2002

|

2003

|

2004

|

|

Créditeurs divers

|

766 075 ,545

|

1 020 783 ,011

|

1 100 252,178

|

1 444 008,537

|

|

Coopérateurs opérations/ le capital

|

0,000

|

2 390,000

|

2 390,000

|

3 765,000

|

|

Etat impôt et taxe

|

20 744,076

|

19 768,857

|

80 036,146

|

55 021,773

|

|

Compte d'attente

|

0,000

|

0,000

|

128,200

|

128,200

|

|

P.R.C

|

233 466,328

|

196 575,665

|

120 949,427

|

127 449,427

|

|

P.C.H.E

|

1 020 285,949

|

1 239 517,533

|

1 303 755,951

|

1 630 327,937

|

4-Dettes bancaires à court terme

« TP » :

|

2001

|

2002

|

2003

|

2004

|

|

Concours bancaires

E.E.N.E

|

1 950 812 ,655

76 864,626

|

1 533 516,046

60 536,433

|

2 184 746,954

38 779,674

|

3 011 112,805

94 083,862

|

|

TP

|

2 027 677,281

|

1 594 052,479

|

2 223 526,628

|

3 105 196,667

|

Bilan financier détaillé

|

2001

|

2002

|

2003

|

2004

|

|

Actif immobilise

|

4 414 295,431

|

4 208 369,798

|

3 976 452,424

|

5 988 134,037

|

|

Immob. incorporelle

Immob. corporelle

Immob. financière

Actif d'exploitation

Stock

Valeurs. R.E

CLT. Compte.Rattaché

EENE

Frs débiteurs

Avance personnel

TVA reporté

Charge .C. A .E

Etat TFP

Etat Retenu/ Honoraire

Valeurs R .H. E

Débiteurs divers

Etat acompte prov.

Compte C. C

Produit à recevoir

Compte d'attente

Charge Constaté avance H. E.

|

16 844,813

4 387 450,618

10 000,000

947 331,928

947 331,928

502 253,118

256 215,422

76 864,626

10 900,712

70 819,437

68 315,108

19 137,813

0,000

0,000

149 923,494

21 442,161

104 210,966

18 771,259

900,000

4 561,608

37,500

|

17 821,650

4 180 548,148

10 000,000

654 106,843

654 106,843

416 335,909

201 788,111

60 536,433

9 253,919

75 475,143

47 040,333

19 965,923

2 031,892

244,155

154 155,135

18 642,603

102 266,513

25 000,656

0,000

6 872,650

1 372,713

|

16 006,259

3 960 446,165

0,000

451 067,714

451 067,714

222 059,957

129 265,580

38 779,674

0,000

40 311,157

0,000

13 703,546

0,000

0,000

64 140,767

8 336,162

38 709,104

14 960,304

0,000

0,000

2 135,197

|

7 915,898

5 980 218,139

0,000

1 658 208,064

1 658 208,064

561 264,585

313 612,876

94 083,862

6 280,908

32 980,001

97 717,720

16 589,218

0,000

0,000

88 245,671

3 167,575

52 977,586

29 084,217

0,000

0,000

3 016,293

|

|

Valeurs Disponibles

|

427 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

placements

|

200 000,000

|

0,000

|

0,000

|

0,000

|

|

Liquidité.éq.liquidité

|

227 229,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

Total

|

6 441 033,862

|

5 647 074,966

|

5 172 628,608

|

8 440 791,218

|

|

2001

|

2002

|

2003

|

2004

|

|

SNR

Capital social

Réserve

Résultat reporté

RSR

Autres réserves

Effet .modification

Subv. d'investissement

PNC

Emprunt

PC

PCE

Frs C.R

CLT.A Acompte

CLT. créditeur

Personnel

Etat TVA

Séc. .S.A.O

PCHE

Etat .I et taxe

Coop. op. / K

Compte d'attente

Créditeurs divers

Prov. .P.R.C

|

553 157,682

1 006 010 ,000

113 339,371

(639 193,880)

(3 330,886)

162 797,058

(94 325,539)

7 861,558

2 018 734,180

2 018 734,180

821 178,770

626 558,969

71 200,200

0,000

100,000

0,000

123 319,601

1 020 285,949

20 744,076

0,000

0,000

766 075,545

233 466,328

|

(217 775,102)

1 003 620,000

113 339,371

(639 193,880)

(771 324,612)

162 797,058

(94 325,539)

7 312,500

1 674 936,720

1 674 936,720

1 356 343,336

1 200 219,879

19 290,428

0,000

4 706,790

0,000

132 126,239

1 239 517,533

19 768,857

2 390,000

0,000

1 020 783,011

196 575,665

|

(718 008,607)

1 006 920,000

113 339,371

(1 406 631,459)

(505 783,083)

162 797,058

(94 325,539)

5 675,000

1 331 139,260

1 331 139,260

1 032 215,376

638 169,487

4 025,306

0,000

109 582,782

9 850,387

270 587,414

1 303 755,951

80 036,146

2 390,000

128,200

1 100 252,178

120 949,427

|

(2 883,569)

1 019 020,000

113 339,371

(1 205 549,460)

(2 339,999)

162 797,058

(94 325,539)

4 175,000

2 060 649,628

2 060 649,628

1 647 455,555

1 231 770,601

11 943,399

5 822,560

155 034,076

0,000

242 884,919

1 630 372,937

55 021,773

3 765,000

128,200

1 444 008,537

127 449,427

|

|

D.B .CT

|

2 027 677,281

|

1 594 052,479

|

2 223 526,628

|

3 105 196,667

|

|

Concours Banc.

|

1 950 812 ,655

|

1 533 516,046

|

2 184 746,954

|

3 011 112,805

|

|

EENE

|

76 864,626

|

60 536,433

|

38 779,674

|

94 083,862

|

|

Total

|

6 441 033,862

|

5 647 074,966

|

5 172 628,608

|

8 440 791,218

|

Section2 : Analyse de l'équilibre

financier :

· Introduction :

La liquidité d'une entreprise est définie comme

étant sa capacité à honorer ses engagements financiers

à court terme.

Pour assurer cette liquidité au sein de la

coopérative un certain équilibre doit exister entre la

durée des l'opérations à financer et la durée des

moyens de financements correspondants.

Selon cette approche il faut avoir un équilibre entre

le degré de liquidité des éléments d'actif et celui

d'exigibilité des éléments du passif, c'est-à-dire

que les emplois à plus d'un an doivent être financier par des

ressources pouvant demeurer à la disposition de l'entreprise pour une

durée égale à la durée de vie de ces emplois.

Pour avoir une idée sur la liquidité de la

coopérative, il est nécessaire de calculer les indicateurs de

l'équilibre financier, à savoir le FR,

BFR et la TN.

I- Le fond de roulement :

1- Définition :

Le fond de roulement peut être définit comme

étant la marge de sécurité représentée par

la fraction des capitaux permanents qui n'est pas utilisée pour le

financement des valeurs immobilises, mais intervient pour le financement

d'emplois liés à l'actif circulant et pour faire face au

décalage pouvant se produire entre les sorties et les entrées des

fonds.

C'est la partie de l'actif circulant financée par des

ressources stables (capitaux permanents).

2-Formule de calcul du fond de

roulement :

· Par le haut de bilan :

FR = Ressources Stables - Emplois Stables

· FR = Actifs Circulants - Passifs Circulants

Par le bas de bilan :

· schématiquement le FR peut être obtenu comme

suit :

|

Emplois

stables

|

|

Ressources

stables

|

|

Actifs circulants

|

FR

|

|

Dettes circulantes

|

Plus le FR est important, plus la sécurité

à court terme est élevée et l'entreprise dispose d'une

marge de sécurité.

3-Calcul de fonds de roulement :

· Par le haut de bilan :

FR = Ressources Stables - Emplois Stables

= Capitaux Propres + Dettes à moyen long terme -

Actifs immobilisés

.

|

2001

|

2002

|

2003

|

2004

|

|

CP

DMLT

AI

|

553 157,682

2 018 734,180

4 414 295,431

|

(217 775,102)

1 674 936,720

4 208 369,798

|

(718 008,607)

1 331 139,260

3 976 452,424

|

(2 883,569)

2 060 649,628

5 988 134,037

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

· FR = Emplois à court terme -

Ressources à court terme

= Actifs circulant - Passif circulant

Par le bas de bilan :

|

2001

|

2002

|

2003

|

2004

|

|

Actifs Circulant :

ACE

ACHE

TA

Passifs Circulant :

PCE

PCHE

TP

|

2 026 738,431

1 449 585,046

1 449 923,494

427 229,981

3 869 142,000

81 178,770

1 020 285,949

2 027 677,281

|

1 438 705,168

1 070 442,752

154 155,135

214 107,281

4 189 913,348

1356343,336

1 239 517,533

1 594 052,479

|

1 196 176,184

673 127,671

64 140,767

458 907,746

4 559 497,955

1 032 115,380

1 303 755,951

2 235 226,628

|

2 452 657,181

2 219 472,649

88 245,671

144 938,861

6 383 025,159

1 647 455,555

1 630 372,937

3 105 196,667

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

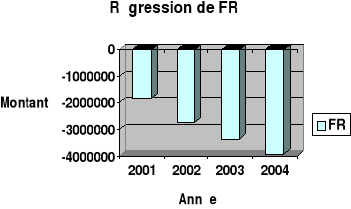

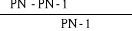

4-Interprétation de fonds de

roulement :

On constate que le fonds de roulement est négatif

pendant les quatre années, c'est-à-dire que les ressources

stables de la coopérative n'ont pas pu financé la totalité

des emplois stables.

Cette situation est due à une augmentation des

investissements surtout pour l'année 2004 suivie par une diminution des

ressources stables (Capitaux permanents).

Cette faiblesse de FR a engendré un risque

d'illiquidité de la coopérative qui réduit la marge

de confiance entre la coopérative et ses fournisseurs (diminution de

compte fournisseurs 2002 (1200219.879), 2003 (638 169,481) et aussi tous

les organismes financiers qui lui accorde des crédits à court

terme (diminution des DMLT de l'année 2001 (2 018 734,180) par

rapport a l'année 2002 (1 674 936,720).

II- Calcul de besoin en fond de

roulement :

1-Définition :

Le besoin en fonds de roulement (BFR) provient des

opérations engendrées par le cycle d'exploitation, il

résulte du décalage dans le temps existant

généralement entres les flux physiques (réel) et les flux

monétaires qui représentent les règlements des

opérations.

Le cycle d'exploitation se caractérise par une

succession d'opération de natures différentes

(Approvisionnement, stockage, production, stockage de produit

finis) dont le renouvellement est périodique.

· Le BFR peut être schématiser comme

suit :

Achat

Vente Flux physique

![]() Flux monétaire

Flux monétaire

Dépense Décalage à

financer (BFR) Recette

2-Calcul de BFR :

BFR = AC (hors TA) - PC (hors TP)

BFRE = Stocks + Créances d'exploitation + EENE + Autres

Actif Circulant - Dettes d'exploitation.

= ACE - PCE

Le BFR se décompose en besoin en fond de roulement

d'exploitation (BFRE) et en besoin en fond de roulement hors exploitation

(BFRHE), avec :

BFRHE = Créances hors d'exploitation + Placements

courants - Dettes Divers - Dividendes

= ACHE -PCHE

BFRG = BFRE + BFRHE

|

2001

|

2002

|

2003

|

2004

|

|

ACE

|

1 449 585,046

|

1 070 142,752

|

673 127,671

|

2 219 472,649

|

|

PCE

|

821 178,770

|

1 356 343,336

|

1 032 215,380

|

1 647 455,555

|

|

BFR

|

628 406,276

|

(285 900,584)

|

(359 087,709)

|

572 017,094

|

|

ACHE

|

149 923,449

|

154 155,135

|

64 140,767

|

88 245,671

|

|

PCHE

|

1 020 285,949

|

1 239 517,533

|

1 303 755,951

|

1 630 372,937

|

|

BFR HE

|

(870 362,455)

|

(1 085 362,398)

|

(1 239 615,184)

|

(1 542 127,266)

|

|

BFR G

|

(241 956,179)

|

(1 371 262,982)

|

(1 598 702,893)

|

(970 110,172)

|

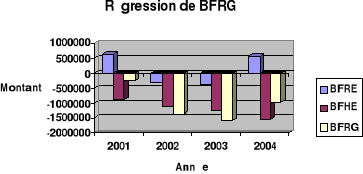

2-Interprétation de BFR :

Le BFR est négatif pour les années 2002 et 2003,

par contre le BFRHE est négatif pour les quatre années.

L'adition de BFRE et BFRHE donne un BFRG négatif. Ce

BFR est variable et décroissante pour les quatre années

étudiées.

Cette situation est due à l'age moyen du compte

fournisseurs est supérieur à celui du compte client. Il n'existe

pas un décalage à financer par la coopérative.

Le BFR constitue une ressource pour la coopérative.

III- Calcul de la trésorerie nette

:

1-Définition :

La trésorerie est le montant des disponibilités

à vue ou facilement mobilisables possédés par une

entreprise de manière à pouvoir couvrir sans difficultés

les dettes qui viennent à échéance.

Une trésorerie importante représente un capital

oisif qu'il faut le gérer (investissement, règlement des dettes),

mais une trésorerie négative est un signe d'illiquidité

donc l'objectif d'une entreprise c'est d'avoir une trésorerie nulle

(situation d'équilibre)

2- Calcul de la trésorerie nette:

· Première

méthode :

TN = FR - BFR

|

2001

|

2002

|

2003

|

2004

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

|

BFR

|

(241 956,179)

|

(1 371 262,928)

|

(1 598 702,893)

|

(970 110,172)

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

· Deuxième

méthode :

TN = TA - TP

|

2001

|

2002

|

2003

|

2004

|

|

TA

|

427 229 ,891

|

214 107,281

|

458 907,746

|

144 938,861

|

|

TP

|

2 027 677,281

|

1 594 052,479

|

2 223 526,624

|

3 105 196,667

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

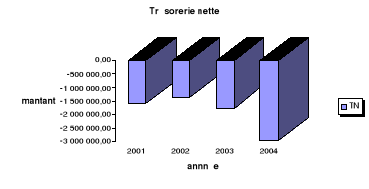

2-Interprétation de la TN :

On constate que la coopérative possède une

trésorerie négative pour les quatre années ce ci peut

être expliqué par l'incapacité de financement des emplois

à court terme par les ressources à court terme.

Ainsi, la faiblesse de FR absorbe la totalité de

ressources constituées par le BFR. En fin les capitaux propres sont

insuffisants par rapport aux immobilisations et la rentabilité de

l'entreprise n'est pas en mesure de produire une trésorerie nette

positive.

Ä Dans ce cas la coopérative reste toujours en

dépendance à l'égard des banques qui lui accorde des

emprunts pour financer ses emplois.

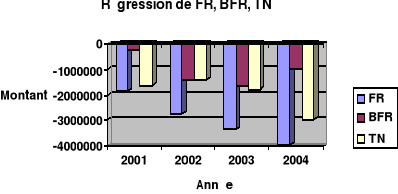

# Conclusion :

|

2001

|

2002

|

2003

|

2004

|

|

FR

|

(1 842 403,569)

|

(2 751 208,180)

|

(3 363 321,771)

|

(3 930 367,978)

|

|

BFR

|

(241 956,179)

|

(1 371 262,928)

|

(1 598 702,893)

|

(970 110,172)

|

|

TN

|

(1 600 447,390)

|

(1 379 945,198)

|

(1 764 618,878)

|

(2 960 257,806)

|

Emplois

Ressources

BFR <

0

FR < 0

TN <

0

# Interprétation

La situation de la coopérative est très

vulnérable, car sa survie dépend des dettes fournisseurs et des

concours bancaire.

· FR < 0, cette situation est due

à :

· Une diminution des capitaux propres surtout 2002 et

2003.

· Une diminution des dettes pour les mêmes

années.

· BFR < 0, elle constitue une

ressource pour la coopérative. Cette situation est due à la

politique commerciale suivie par l'entreprise.

· TN <0 en permanence (sur les quatre

années), une telle situation est due à :

· Une situation de sous capitalisation : les

capitaux propres sont insuffisants par rapport aux immobilisations.

· Des pertes : l'entreprise n'est pas rentable donc

on constate une diminution au niveau des capitaux propres (KP<0).

Cette situation est jugée de déséquilibre

financier car elle dégage une trésorerie nette négative et

ce malgré l'existence d'une ressource en fonds de roulement assez

élevé, bien que décroissante. Ce

déséquilibre est alarmant, surtout qu'il se prolonge sur quatre

exercices consécutifs.

IV. Section 3: Analyse

financière par la méthode des ratios

Introduction :

L'analyse financière d'une entreprise consiste

à étudier et interpréter sa situation financière,

une bonne gestion doit être baser sur une bonne analyse et une bonne

compréhension de l'entreprise et par suite la détection rapide

des problèmes.

L'analyse financière a besoin des certains instruments

de mesure pour atteindre son objectif recherché. L'analyse par la

méthode des ratios constitue l'un de ces instruments la plus

utilisés.

Un ratio est un rapport entre deux ou groupe de postes, soit

du bilan soit du compte de résultat, soit les deux ensembles. Il est

calculé pour apprécier une vue globale sur le

développement de l'activité de l'entreprise dans le temps et dans

l'espace.

Toutefois, un ratio doit être significatif et

répondre aux questions stratégiques de l'entreprise. Il doit

être aussi comparable et ne doit pas être isolé pour qu'il

donne un sens correct sur la situation et la performance financière

d'une entreprise.

Les ratios sont très utiles pour les gestionnaires dans

la mesure ou ils leurs permettent de :

- Mesurer la performance de l'entreprise à travers le

temps.

- Détecter les problèmes existants et donner des

solutions.

- Evaluer l'entreprise en terme de rentabilité et

solvabilité.

I- Les ratios de structure :

1-La structure de l'actif :

Les ratios de structure de l'actif analysent principalement les

grandes masses de haut de bilan.

L'établissement de ces ratios représente une forme

d'analyse verticale de bilan. Il s'agit d'exprimer la valeur de certains postes

de l'actif en pourcentage de l'actif total.

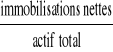

a- Ratio d'immobilisations :

Ce ratio exprime la proportion des valeurs immobilisées

nettes dans le total d'actif c'est-à-dire le poids des capitaux fixes

dans le patrimoine de l'entreprise.

R.I =

|

2001

|

2002

|

2003

|

2004

|

|

Immob. .nettes

Actif total

|

4 414 295,431

6 441 033,862

|

4 208 369,798

5 647 074,966

|

3 976 452,424

5 172 628,608

|

5 988 134,037

8 440 791,218

|

|

R.I

|

0,68

|

0,74

|

0,76

|

0,70

|

Interprétation :

On remarque que l'actif immobilisé représente

une part importante (en moyenne 0,72) dans le total d'actif. Ainsi, ce ratio

montre que la coopérative souffre d'une sur immobilisation ce qui

représente un risque d'illiquidité qui touche la

trésorerie pendant les quatre années (frais de réparation

et entretien élevées).

Ce ratio doit être complété par le ratio

d'amortissement des immobilisations.

b- Ratio de renouvellement ou d'âge des

immobilisations :

Ce ratio permet de donner une idée sur le degré

de vieillesse des immobilisations constituant l'appareil productive et de juger

la politique d'investissement de la coopérative.

Donc, plus ce ratio est élevé, plus les

amortissements cumulés sont importants et plus les immobilisations sont

vieilles ou anciennes.

R.R.I =

|

2001

|

2002

|

2003

|

2004

|

|

Amort. Globaux

Immob. brutes

|

4 711 611,756

9 129 238,073

|

5 000 276,179

9 212 533,010

|

5 294 337,762

9 271 346,333

|

5 760 635,893

11 748 769,930

|

|

R.R.I

|

0.51

|

0,54

|

0,57

|

0,49

|

Interprétation :

Le ratio d'âge des immobilisations de la

coopérative « Zouila » est en moyenne de l'ordre de

50% durant les quatre exercices ce qui nous permet de dire que les

immobilisations ne sont pas vieilles.

Pour l'année 2004, la baisse de ratio s'explique par

l'acquisition des nouveaux équipements de la part de la

coopérative « Zouila » pour sa nouvelle usine.

2-La structure du passif :

Les ratios de structure du passif permettent d'analyser les

bas du bilan. Il s'agit de comparer le montant des capitaux propres à

celui des capitaux empruntés.

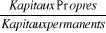

a- Ratio d'autonomie financière :

Ce ratio permet de mesurer la part des capitaux propres dans

les ressources durables et par la suite d'apprécier l'autonomie

financière de l'entreprise. Ce ratio doit être supérieur ou

égale à (0,5) c'est-à-dire que les

capitaux propres doivent au moins représenter la moitié des

capitaux permanents.

R.A.F=

|

2001

|

2002

|

2003

|

2004

|

|

Capitaux propres

Capitaux permanents

|

553 157,682

2 571 891,862

|

(217 775,102)

1 457 161,618

|

(718 008,607)

613 130,653

|

(2 883,569)

2 057 766,055

|

|

R.A.F

|

0,21

|

(0,14)

|

(1,17)

|

(0,001)

|

Interprétation

Ce ratio est faible (en 2001 voir même négatif

dans les exercices qui suit 2002,2003et 2004) on peut conclure que selon les

mesures traditionnelles des banques la capacité d'emprunt de la

coopérative est saturée au cours de quatre exercices puisque le

ratio est inférieur à 0,5.

b- Ratio de solvabilité :

R.S.G =

Ce ratio mesure l'aptitude de l'entreprise à faire face

à ses échéances à long et moyen terme. Elle

dé pont principalement de l'importance de l'endettement à LMT et

de la facilité de liquidation des actifs.

On peut dire à ce niveau qu'on ne va pas calculer le

ratio de solvabilité générale pour apprécier la

solvabilité de la coopérative et peut se faire automatiquement

sans passer par le calcul de ce ratio puisque la SNR est inférieure

à zéro. (SNR<0)

Ce ratio permet d'apprécier la marge de confiance qui

existe entre les banques et l'entreprise, plus ce ratio est élevé

plus la marge de confiance se réduit.

Dans notre cas on peut dire que les charges

financières sont élevées et le risque de cessation de

payement des échéances est élevé ce qui va

influencer négativement la marge de confiance entre la

coopérative et les banques.

II- Ratio de liquidité :

Définition :

Les ratios de liquidité mesurent l'aptitude de

l'entreprise à transformer ses actifs circulant en liquidité afin

de faire face aux dettes à court terme.

L'analyse financière reconnaît traditionnellement

trois types des ratios qui sont :

· Liquidité générale.

· Liquidité réduite.

· Liquidité immédiate.

1-Liquidité générale :

Ce ratio mesure le degré de couverture du passif

à court terme par les actifs à court terme.

Ce ratio doit être supérieur ou égale

à « 1 ».

R . L .G =  = =

|

2001

|

2002

|

2003

|

2004

|

|

A.C

P.C

|

2 026 738,431

3 869 142,000

|

1 438 705,168

4 189 913,348

|

1 196 176,184

4 559 497,959

|

2 452 657,181

6 383 025,159

|

|

R.L.G

|

0,52

|

0,34

|

0,26

|

0,38

|

Interprétation :

On constate que ce ratio est nettement inférieur au

norme (1 et +), c'est-à-dire que les actifs à court terme ne

garantissent pas une marge importante de payement du passif à court

terme. En plus ce ratio est en baisse durant les trois premières

années.

Ceci peut être expliqué par la baisse continue de

la valeur des stocks cependant, Il a connu une légère

augmentation durant la quatrième année suite à

l'augmentation des stocks (1658208,064).

Pour bien apprécier la liquidité de la

coopérative, on doit recourir à d'autres ratios plus

significatifs.

2-Liquidité réduite :

Le ratio de liquidité réduite est

constitué par des valeurs réalisables et des

disponibilités. Il ne tient pas compte des valeurs d'exploitations qui

ne sont pas très liquides.

R.L.R =  = =

En effet, il se calcule en divisant les actifs courants hors

stocks par les passifs courants.

|

2001

|

2002

|

2003

|

2004

|

|

V.R.E

V.R.H.E

V.D

P.C

|

502 253,118

149 923,494

427 229,891

3 869 142,000

|

416 335,909

154 155,135

214 107,281

4 189 913,348

|

222 059,957

64 140,767

458 907,746

4 559 497,959

|

561 264,585

88 245,671

144 938,861

6 383 025,159

|

|

R.L.R

|

0,27

|

0,18

|

0,16

|

0,12

|

Interprétation

Après calcul de ce ratio, on constate que la

coopérative est en mesure de rembourser en moyenne 15% de ses dettes

à mois d'un an en immobilisant la totalité de ses créances

et de ses liquidités et équivalent de liquidités.

En comparant le RLR et le RLG on constate que les stocks

constituent la part la plus importante (en moyenne 50%) de l'actif

circulant.

3-Ratio de liquidité

immédiate :

Ce ratio mesure le degré des interventions de

l'entreprise en utilisant ses disponibilités immédiates. Il se

définit comme étant le rapport entre les liquidités et

équivalent de liquidités et les passifs courants.

Le ratio de liquidité immédiate exprime la

partie de DCT qui peut être remboursé grâce aux

disponibilités.

R.L.I =

Un ratio de liquidité immédiate

élevé constitue un bon signe pour les créanciers mais il

peut constituer au même temps un mauvais signe de gestion de

trésorerie.

|

2001

|

2002

|

2003

|

2004

|

|

T.A

P.C

|

427 229,891

3 869 142,000

|

214 107,281

4 189 913,348

|

458 907,746

4 559 497,955

|

144 938,861

6 383 025,159

|

|

R.L.I

|

0,110

|

0,051

|

0,100

|

0,022

|

Interprétation :

La faiblesse de ce ratio pendant les quatre années

indique d'une part l'absence de ressources non employés ou/et d'autre

part une mauvaise gestion de compte client qui constitue au moyenne 40% de

l'actif courant

Analyse de l'activité de la coopérative

par les soldes intérimaires de gestion (SIG)

Chapitre II :

Apres avoir présenter des différents

retraitements, nous nous intéresserons à prend aux principaux

indicateurs permettant d'analyser l'activité d'une entreprise ainsi que

ses résultats. Les indicateurs sont extraits de l'état de

résultats, présenter dans un solde intermédiaire de

gestion.

Soulignons que, comme pour tout indicateur de gestion,

l'analyse des ces agrégats a des sens que dans une perspective de suivi

de leur évolution dans le temps ou par rapport à des

repères comparatifs.

Section1 : Les soldes intermédiaires

de gestions « SIG »

I- Définition

Le tableau de SIG représente une cascade des marges

qui constituent des paliers dans la formation de résultat net de

l'exercice dans le but de suivre et de mesurer le flux global d'activité

de l'entreprise.

II- Elaboration de solde intermédiaire de gestion

« SIG » :

Pour une analyse pertinente de la performance, il est

nécessaire de retraiter l'information comptable utilisée .les

principaux retraitements concernant les éléments

suivants :

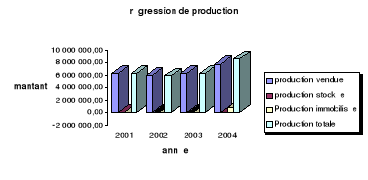

III-La production de l'exercice de la coopérative

« ZOUILA » :

1-Définition :

La production est égale à l'ensemble des biens

et services produits par la coopérative industrielle durant un exercice,

qui aura été vendu, retenus en stock ou qui auront servi à

constituer des immobilisations.

Dans la coopérative « ZOUILA » on

peut distinguer entre trois catégories de productions :

* Productions vendus :

facturation hors taxes de produits et de services

* Productions stockées : stocks

de produits intermédiaires, d'encours ou de produits finis .La variation

de stock (SF-SI) indiquant si l'entreprise a plus produits que

vendu (stockage) ou le contraire

(déstockage)

* Productions immobilisée :

évaluée également au coût de productions hors taxes,

elle représente la production concerné à usage de

l'entreprise et rejoint la notion d'investissement. Pour la

coopérative « Zouila » l'année 2004 a

enregistré la réservation de772896.522 DT au titre de la

production immobilisé.

2-Formule :

Production totale = production vendu + production stockée

ou - de stockage de production + production immobilisée

3-Calcul :

|

2001

|

2002

|

2003

|

2004

|

|

production vendue

|

6 279 055,720

|

5 887 268,358

|

6 253 142,747

|

7 796 029,880

|

|

production stockée

|

4 935,990

|

(43 927,502)

|

(13 142,907)

|

14 924,383

|

|

Production immobilisée

|

-

|

-

|

-

|

772 896,522

|

|

Production totale

|

6 283 991,710

|

5 843 340,856

|

6 239 999,840

|

8 583 850,785

|

4-Interprétation :

On constate que la production de la coopérative

« ZOUILA » a connu une amélioration importante

pendant la dernière année au niveau de la production vendu,

stockée et immobilisée.

On peut conclure que cette augmentation du niveau de la

production de l'exercice était certainement le résultat de

l'amélioration au niveau d'activité de la coopérative

« Zouila » suite à un nouvel investissement.

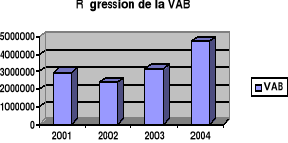

IV-La valeur ajoutée brute :

La VAB constitue un outil précieux pour suivre la

gestion des entreprises industrielles. Elle exprime la différence entre

ce que ces entreprises produisent et ce qu'elles consomment comme biens et

services acquis à l'extérieur.

VAB = production de l'exercice - Tout ce qui

l'entreprise a acheté à l'extérieur * utilisé pour

élaborer sa Production

1-Formule :

* Il s'agit des achats consommées, des

achats non stockées (eau, énergie...) et des services

extérieurs (crédit bail, loyers).

2-Calcul

|

2001

|

2002

|

2003

|

2004

|

|

Production

Achats consommées

Autres. Charges externes

|

6 283 991,710

(2 565 900,010)

(734 947,262)

|

5 843 340,856

(3 046 575,247)

(378 480,240)

|

6 239 999,840

(2 691 978,847)

(406 884,044)

|

8 583 850,785

(3 200 794,354)

(623 777,579)

|

|

VAB

|

2 983 144,438

|

2 418 285,369

|

3 141 136,922

|

4 759 278,852

|

3-Interprétation :

La coopérative « Zouila » a

réalisé un VAB important pendant les quatre exercices

étudiés à cause d'une augmentation de production vendus

et une diminution de tout ce qui la coopérative a acheté de

l'extérieur et utiliser pour élaborer sa production.

Donc, on constate une baisse au niveau des achats

consommés et des autres charges externes par rapport à

l'importance de chiffre d'affaire qui permet de couvrir un grand part des

charges où cette situation se manifeste dans la production de l'exercice

2004 qui est égale à 7796029,880D et les achats consommées

=3200794,354D.

|

2001

|

2002

|

2003

|

2004

|

|

VAB

Production totale

|

2 983 144,438

6 283 991,710

|

2 418 285,369

5 843 340,856

|

3 141 136,922

6 239 999,840

|

4 759 278,852

8 583 850,785

|

|

Taux d'intégration

|

0,47

|

0,41

|

0,50

|

0,55

|

On constate que le taux d'intégration est au moyenne de

48% .Ce taux est faible, il doit être normalement égale à

« 1 ».

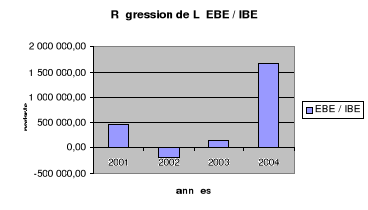

V- L'excèdent brut d'exploitation

« EBE »ou insuffisance

« IBE ».

1-Définition :

Il peut être défini comme étant le reste a

l'entreprise de la VAB après déduction ou règlement des

impôts, taxes et versements assimilés et les charges personnelles

.Le reste sera utilisé pour rémunérer les capitaux propres

, les emprunts et maintenir et accroître sa capacité de

production.

Partage de la VA PERSONNEL : salaires et

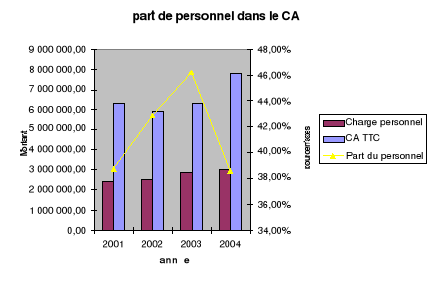

prestation de service

ETATS : Impôts et taxes

ENTREPRISE : dotation aux amortissement et

provision

Au cas ou cette grandeur est négative on l'appelle

insuffisance brut d'exploitation. (IBE)

EBE = VAB - Impôt, taxes versement assimilées hors

impôt sur les sociétés - charges de personnel

2-Formule

3-Détermination de l'EBE :

|

2001

|

2002

|

2003

|

2004

|

|

VAB

I et taxe

Charge de personnel

|

2 983 144,438

(85 939,316)

(2 432 130,536)

|

2 418 285,369

(69 746,744)

(2 524 332,397)

|

3 141 136,922

(88 111,292)

(2 890 929,931)

|

4 759 278,852

(89 726,461)

(3 005 323,147)

|

|

EBE / IBE

|

465 074,536

|

(175 793,772)

|

162 095,699

|

1 664 229,244

|

4-Interprétation :

L'EBE est un indicateur global qui reflète le potentiel

de rentabilité de la coopérative, l'efficacité de sa

gestion courante, et permet la comparaison avec des autres entreprises.

On constate que cet indicateur (EBE) est variable pendant les

différents exercices de la coopérative.

· En 2001 : la

société a réalisé un EBE de 465074,586D,

malgré l'importance de charges personnelles (2432130,586).

· En 2002 : on parle dans cette

exercice d'insuffisance brut d'exploitation (IBE), car la coopérative a

subi un chute de (175793,772).ceci peut s'expliquer par l'importance de poids

des charges personnels dans la VA.

· En 2003 : la

société a réalisé un EBE de 162095,699D.

· En 2004 : on enregistre une

augmentation considérable de l'atteignant EBE 1664229,244D. Cette

amélioration est le résultat de l'importance de produits

d'exploitation malgré l'augmentation des charges personnelles

(3005323,147).

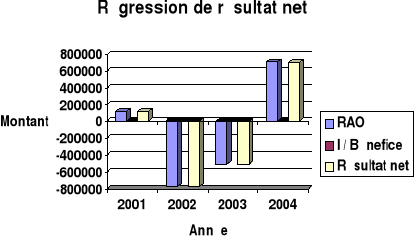

VI- Résultat des activités ordinaires

(positif ou négatif) :

1-Définition :

Le résultat des activités ordinaires (RAO)

correspond à l'EBE corrigé de la politique d'investissement,

d'amortissement et de l'estimation des risques liés à

l'exploitation (provision) et la prise en compte des opérations

financière.

RAO = EBE

-Dotation aux amortissement et provision

+Autre produit ordinaire

+transferts et reprises de charges

-Autres charges ordinaires

+produit financiers

-Charges financières

2-Formule

3-Calcul

|

2001

|

2002

|

2003

|

2004

|

|

R.C.A.I

A.G. Ordinaire

A.C. Ordinaire

|

54 794 ,113

66 224,560

(5 555,594)

|

(843 790,981)

95 784,092

(17 430,690)

|

(477 290,931)

61 693,946

(86 595,477)

|

718 912,416

7 911,789

(19 549,744)

|

|

R.A.O

|

115 463,079

|

(765 437,579)

|

(502 192,462)

|

707 274,461

|

Avec : R.C.A.I = Résultat d'exploitation +

Produit financières - Charges financier

4-Interprétation :

La coopérative « Zouila » a

réalisé un résultat des activités ordinaires

positif pendant 2001 et 2004 respectivement (115463,079 et 707274,461) à

cause d'une importance de résultat d'exploitation, autre gain ordinaire

et une diminution d'autre charge ordinaires.

Par contre, la coopérative a eu un résultat des

activités ordinaires négatif entre 2002 et 2003 car il y a une

insuffisance brute d'exploitation qui dégage un résultat

d'exploitation négatif.

VII-Le résultat net après modification

comptable :

1-Définition :

Le résultat net après modification comptable

est la différance entre tous les produits et toutes les charges.

2-Formule :

Résultat net = Résultat des

activités ordinaires

+Résultat extraordinaire

+/- Effet des modifications

- Impôt sur les bénéfices comptables

Avec : Résultat extraordinaire = gain

extraordinaire - pertes extraordinaires

3-Calcul :

|

2001

|

2002

|

2003

|

2004

|

|

R.A.O

|

115 463,079

|

(765 437,579)

|

(502 192,462)

|

707 274,461

|

|

I / Benefice

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

(2 000,000)

|

|

Résultat net

|

113 463,079

|

(767 437,579)

|

(504 192,462)

|

705 274,461

|

4-Interprétation :

On constate que le résultat comptable net a subi plusieurs

événements au cours des quatre années :

· Pour l'année 2001 : le résultat

dégagé est faible113 463,079

· Pour l'année 2002 : le résultat

dégagé est négatif -767 437,579

· Pour l'année 2003 : le résultat

dégagé est négatif -504 192,462

· Pour l'année 2004 : le résultat

dégagé est positif 705 274,461

Solde intermédiaire de gestion

(regroupé)

|

2001

|

2002

|

2003

|

2004

|

|

Production de l'ex

Production vendue

Production stockée

Production immob.

|

6 283 991,710

6 279 055,720

4 935,990

-

|

5 843 340,856

5 887 268,358