|

Université Cheikh Anta DIOP

Conférence des Institutions

Faculté des Sciences Economiques

d'Enseignement et de Recherche

Et de Gestion (FASEG)

Economiques et de Gestion

De Dakar en

Afrique (CIERA)

Programme de Troisième Cycle Inter

universitaire

(PTCI)

12ième promotion

Mémoire de Diplôme d'Etudes Approfondies

(DEA)

Spécialité :

Macroéconomie

THEME : Stratégie de Croissance

Accélérée et

Environnement des Affaires au Sénégal

Option : Economie Internationale

Sous la Direction du :

Professeur Ahmadou Aly Mbaye

Agrégé des Sciences Economiques

Présenté et soutenu

par :

Waoundé Diop

Année académique 2007-2008

MES REMERCIEMENTS

Je remercie :

Mon encadreur de mémoire, le Professeur AHMADOU

ALY MBAYE, qui a bien voulu accepter de placer ce modeste travail sous

son autorité. La qualité de son encadrement, sa rigueur, sa

maîtrise dans ses enseignements, sa disponibilité et ses conseils

judicieux m'ont été d'un grand apport. Je tiens à lui

exprimer ma profonde gratitude.

Le Professeur Makhtar DIOUF de

l'université Cheikh Anta DIOP de Dakar et son excellence M. le ministre

El Hadj Malik SY pour leur soutien dans l'établissement

de ce document. Je leur exprime toute ma gratitude.

M. Mamadou KOUME, Directeur

Général de l'Agence de la Presse Sénégalaise,

M. Amadou DABO, Ambassadeur du Sénégal en

République de Corée, à Séoul qui ont bien voulu

lire ce modeste travail. Je tiens à leur exprimer ma profonde estime.

Le Directeur du NPTCI Professeur Ben Omar NDIAYE

M. Mamadou LY et

Fatou GUEYE de la 11ième promotion du PTCI,

pour leur soutien et leur disponibilité aux diverses interpellations au

cours de ce travail.

Listes des acronymes

|

ANDS

|

Agence Nationale de la Démographie et de la

statistique

|

|

APIX :

|

Agence pour la Promotion de l'Investissement et des

grands Travaux

|

|

CEDEAO :

|

Communauté Economique Des Etats de l'Afrique de

l'Ouest

|

|

CEPOD :

|

Centre d'Etudes et de Politiques pour le

Développement

|

|

CFPA :

|

Centre de Facilitation des Procédures

Administratives

|

|

CPI :

|

Conseil Présidentiel de l'Investissement

|

|

CSS :

|

Caisse de Sécurité Sociale

|

|

DGID :

|

Direction Générale des Impôts et du

Domaine

|

|

DPEE

|

Direction de la Prévision et des Etudes

Economiques

|

|

DSRP :

|

Document Stratégique de Réduction de la

Pauvreté

|

|

EACI :

|

Environnement des Affaires de Classe

Internationale

|

|

FIAS :

|

Foreign Investment Advisory Services

|

|

IADM :

|

Initiative d'Allègement de la Dette

Multilatérale

|

|

ICS :

|

Industries Chimiques du Sénégal

|

|

IDE :

|

Investissement Direct Etranger

|

|

IPRES :

|

Institution de Prévoyance Retraite du

Sénégal

|

|

JAL :

|

Journal d'Annonces Légales

|

|

MEF :

|

Ministère de l'Economie et des Finances

|

|

NINEA :

|

Numéro d'Identification National des Entreprises

et Associations

|

|

NITI :

|

Numéro d'Identification à la Taxe Indirecte

|

|

NPI :

|

Nouvelles Politiques Industrielles

|

|

OCDE :

|

Organisation pour la Coopération et le

Développement Economiques

|

|

PAMLT :

|

Programme d'Ajustement à Moyen et Long Terme

|

|

PGF :

|

Productivité Globale des Facteurs

|

|

PIB :

|

Produit Intérieur Brut

|

|

PME :

|

Petites et Moyennes Entreprises

|

|

PPTE :

|

Pays Pauvres Très Endettés

|

|

RCCM :

|

Registre du Commerce et du Crédit Mobilier

|

|

SAR :

|

Société Africaine de Raffinerie

|

|

SCA :

|

Stratégie de croissance accélérée

|

|

SENELEC :

|

Société Nationale

d'Electricité

|

|

TIC :

|

Techniques d'Informations et de Communication

|

|

UEMOA :

|

Union Economique et Monétaire Ouest Africaine

|

Tables des matières

Introduction

Générale

Chapitre 1 : Cadre général de

l'étude : Contexte économique du

Sénégal

Section I : Diagnostic sommaire de

l'économie Sénégalaise

A / Une croissance à long terme faible et

irrégulière

B / Le tournant de la dévaluation de 1994

C / Conjoncture économique depuis 2006

Section II : La vision et les objectifs

macroéconomiques de la croissance

accélérée

A / La vision du long terme

B / Les objectifs macroéconomiques

Section III : La question de

l'investissement dans la SCA

A / Les entraves du climat de

l'investissement

B / L'amélioration du climat des affaires

C / Promouvoir les réformes

D / La SCA, une initiative pour une meilleure

productivité par les

grappes

Chapitre 2 : Revue de la

littérature

Section I : Les fondements

théoriques : les effets de l'investissement sur la croissance

accélérée

A / L'idée générale

B / Comment le climat de l'investissement influe-t-il sur

la croissance

C / Les problèmes fondamentaux

D / Maîtrise d'un vaste programme d'action

Section II : Les résultats

empiriques

Section III : Proposition de plan d'actions

pour la mise en place d'un Climat de l'Investissement de Classe

Internationale

A / Les procédures de constitution

d'entreprises

B / Les mesures à prendre

Chapitre 3 : Analyse de l'impact des mesures

prises par la SCA sur le climat de l'investissement

Section I : La

méthodologie

A / Le choix des données

B / Les hypothèses de travail

C / Sources des données

Section II : Résultats et

interprétations

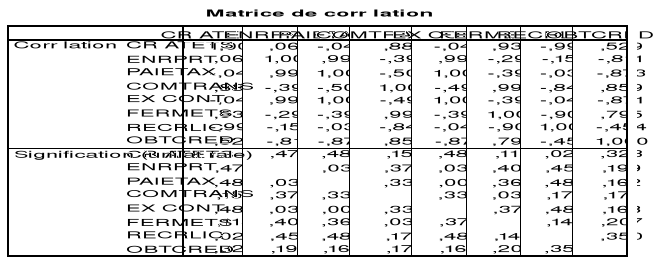

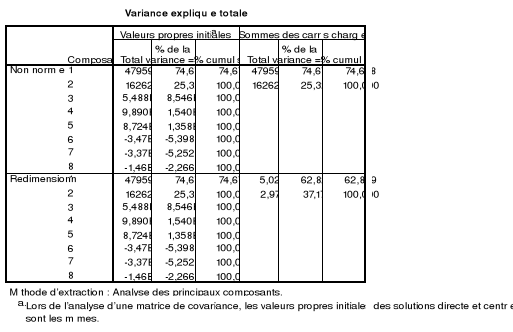

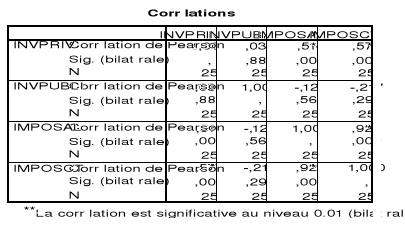

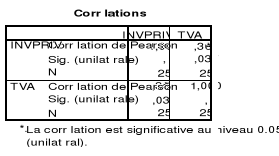

A / Tableau des différents indicateurs

B / Analyse factorielle des composantes

multiples

C / Test du coefficient de corrélation

linéaire des variables

Conclusion générale et

recommandations

Bibliographie

Annexes

Introduction Générale

L'étude de la relation entre la croissance

économique et l'environnement revêt un triple

intérêts : environnemental, économique et social. La

dimension environnementale est la base, l'environnement constituant une

contrainte pour l'activité économique. La dimension

économique prend en charge l'efficience des combinaisons productives.

Quant à la dimension sociale, elle se réfère au partage

des fruits de la croissance. Elle repose sur l'équité intra et

intergénérationnelle. Ces trois dimensions entretiennent des

interactions qui sont décrites par ce schéma de Passet

(1979).

Graphique 1 : Les trois

sphères (d'après Passet, 1979)

Sphère Environnementale

Sphère Sociale

Sphère

Economique

![]()

Source : Sylvie Faucheux et Jean

François Noèl (2001)

La prise en compte de ces interactions a conduit à

une nouvelle attitude à l'égard du rapport entre l'environnement

et l'économie. Elle consiste à penser qu'un compromis est

possible, à l'aide d'une définition adéquate des

contraintes à respecter et d'un usage habile des instruments

économiques.

Les recherches se sont articulées autour des

questions suivantes :

· Quelle est la nature de la relation entre

l'environnement des affaires et la croissance

accélérée ?

· Est-il possible de soutenir indéfiniment

une amélioration de l'environnement des affaires sans se heurter aux

contraintes de la croissance ?

Partant du constat selon lequel la plupart des questions

de l'environnement des affaires sont des déterminants importants du

climat de l'investissement donc pour répondre à ces questions

nous allons faire une étude complète sur le climat de

l'investissement.

Pour vérifier ces hypothèses, ce travail

sera structuré en 3 chapitres, le premier chapitre, présente le

contexte économique du Sénégal. Le second chapitre va

procéder à l'examen des travaux menés sur la question

aussi bien au plan théorique qu'empirique. Enfin le troisième

chapitre portera sur l'analyse de l'impact de la croissance

accélérée sur le climat de l'investissement.

Ce mémoire prend appui sur de nouveaux travaux de

recherche, et en particulier sur une série d'enquêtes

auprès de quelques entreprises au Sénégal en

2004.

Chapitre 1 : Cadre général de

l'étude : Contexte économique du Sénégal

La croissance et l'investissement sont deux thèmes

très importants pour un pays en développement. D'abord, la

croissance est un préalable à toute ambition de

développement, ensuite l'investissement est un facteur principal de

production pour la croissance. Ce qui nous pousse à étudier la

relation entre la croissance accélérée et le climat de

l'investissement. Ce chapitre portant sur le cadre général de

l'étude vise à décrire de façon globale

l'évolution de la croissance économique au Sénégal

et à poser la problématique du climat de

l'investissement.

I / Diagnostic sommaire de l'économie

Sénégalaise

Cette section va traiter de la croissance à long

terme faible et irrégulière entre 1960 et 1994. Ensuite le

tournant de la dévaluation de 1994 sera mis en exergue, du fait que la

dévaluation et les différents programmes ont permis d'inverser

les tendances antérieures de l'économie

sénégalaise. Enfin, la conjoncture de l'économie survenue

en 2006 mettra fin à cette section.

A / Une croissance à long terme faible et

irrégulière entre 1960 et 1994

La croissance économique est un concept

polysémique, on tend souvent à l'opposer au développement.

Mais la différence est malaisée à établir. On

limite généralement la notion de croissance à des

critères uniquement quantitatifs alors que le développement

inclurait aussi des phénomènes qualitatifs. A cet effet on peut

définir la croissance économique d'une nation, selon Kuznets,

comme un accroissement durable de la population et du produit par

tête. Ce qui n'est pas toujours le cas dans beaucoup de

nations.

Pour le cas du Sénégal, depuis son

accession à l'indépendance jusqu'au début des

années 80, la situation économique et sociale du pays a

été marquée par des périodes de flux et de reflux

liées au comportement erratique de la production agricole et des prix

des produits d'exportation (arachide et phosphate). Les périodes de

haute conjoncture ont poussé les pouvoirs publics à entreprendre

de grands projets d'investissement générant des charges

récurrentes et à prendre également des mesures sociales en

rapport avec l'efficacité des services publics. Le résultat

indique un alourdissement considérable des charges publiques à la

fin des années 70, période marquée par le retour de la

sécheresse et la chute des principaux produits d'exportation.

La

conséquence sur le tableau d'ensemble de l'économie

reflète des tendances de déséquilibre structurel

(Diagne et Daffé 2002) :

- le PIB moyen est de 2,2% (entre 1985-1993)

inférieur au croît démographique(2,7%);

- le taux de

consommation finale est très élevé dépassant 100%

;

- le taux d'investissement relativement faible tourne autour de 15%

-

le déficit budgétaire est très important et

représente près de 12% du PIB, avec une masse salariale absorbant

plus de 50% des recettes courantes ;

- la dette extérieure

représente 32% des exportations en 1979/80 ;

- le déficit

commercial est devenu insupportable (125 milliards en 1981);

- l'inflation

est élevée en raison du choc pétrolier et des politiques

expansionnistes du crédit.

Pour juguler ces

déséquilibres macro-économiques, le Sénégal

s'est engagé depuis 1979 dans un processus d'ajustement ordonné

de son économie. Ce choix dépendait de la mise en oeuvre de

programmes économiques et financiers pour les périodes 1979-1991

et 1994-2000 avec les institutions de Bretton Woods. Les objectifs fondamentaux

assignés à ces programmes étaient le rétablissement

des grands équilibres, la maîtrise de l'inflation et la

réalisation d'une croissance économique saine et durable.

Ces objectifs ont été bâtis autour de grands

programmes :

1. La phase de stabilisation (1979-84)

Elle est caractérisée par le programme de

stabilisation à court terme sur la période (1979-80)

considéré comme un plan d'urgence de stabilisation de la

détérioration des agrégats macro-économiques. Ce

programme est suivi d'un plan de redressement économique et financier

(1980-1984) avec comme objectifs précis : l'équilibre des

finances publiques, des échanges extérieurs et des marchés

de l'emploi ainsi que la maîtrise de l'inflation dans le cadre de la

maîtrise de la demande globale.

Au plan des finances publiques, il s'agit

d'éliminer progressivement le déficit en comprimant les

dépenses telles que la masse salariale en vue de dégager une

épargne publique pouvant financer les investissements.

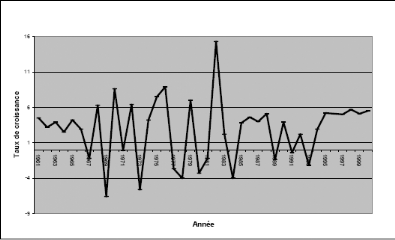

Les résultats furent mitigés car la

croissance moyenne par an du PIB s'est établie à 1,6% (figure 1),

en deçà de la croissance démographique estimée

à 2,7%, en raison notamment d'une évolution fortement

marquée par le comportement erratique des conditions

climatiques.

Figure 1 : Croissance du PIB,

1960-2000

Source : Diagne et Daffé

2002.

2. Le programme d'ajustement à moyen et long terme

1985-1991

Le document-cadre de politique économique et

financière soumis au Groupe consultatif pour le Sénégal en

décembre 1986 marque une rupture dans l'approche de l'ajustement. En

effet, le programme d'ajustement à moyen et long terme 1985-1991,

appelé à maintenir les acquis obtenus dans la réduction de

la demande, a été centré sur la promotion des exportations

et la mise en oeuvre des politiques sectorielles. C'est à ce titre qu'a

été adoptée la Nouvelle Politique Agricole

(NPA) en juillet 1986, le désengagement de l'Etat dans

les activités marchandes en 1987 ainsi qu'une nouvelle approche en

matière d'investissements. Aussi le système des incitations

industrielles a été révisé afin de rendre le

secteur plus compétitif sur les marchés intérieurs et

extérieurs.

Les résultats : L'activité

économique en termes réels a cru de 2,9% en moyenne entre 1985 et

1991 soit un taux légèrement supérieur au croît

démographique. Le solde budgétaire est passé d'un

déficit de 5,7% en 1985/1986 à 1,1% en 1990/1991 avec un poids

réduit de la masse salariale de la Fonction publique qui

représente 41% des recettes courantes. Les arriérés de

l'Etat sont passés de 45 milliards en 1985/86 à 10 milliards au

30 juin 1991. Le solde courant extérieur ne représente que 3,6%

du PIB en 1991. Les avoirs extérieurs se sont améliorés

nettement de 43,8 milliards entre décembre 1985 et décembre 1991.

Il en est de même pour la position nette du gouvernement qui s'est

améliorée de (20,8 milliards sur la période) limitant

l'effet d'éviction que l'Etat suscitait en recourant massivement au

système bancaire. (Moustapha Kassé,

1991).

Cependant, en dépit du programme d'ajustement

à moyen et long terme (PAMLT), le Sénégal demeurait

confronté à des problèmes d'ordre structurel. Non

seulement la structure des finances publiques révélait une

précarité dans les améliorations, mais la balance

commerciale se caractérisait toujours par une rigidité des

importations et des exportations.

Ces éléments de précarité

sont vite apparus dans la rupture opérée avec les institutions de

Bretton Woods dans la période 1992-1993. En 1992, de graves

dérapages dans la politique financière ont amené le

déficit budgétaire à 3% du PIB, lequel était

financé par une accumulation d'arriérés de paiement

extérieurs évalués à plus de 4% du PIB. La

croissance du PIB réel s'est établie à 2,2% (figure 1), du

fait de la baisse de la production des céréales, et de celle de

l'industrie éprouvée par la politique des incitations

industrielles et la baisse des exportations qui ont aggravé le

déficit du compte courant.

Face à ces mauvais indicateurs

de l'année 1992 dont les tendances se sont prolongées en 1993,

une série de mesures internes de réduction des dépenses

publiques et d'amélioration des recettes ont été

adoptées par les pouvoirs publics dans le cadre du Plan d'urgence. Elles

concernent notamment la réduction des salaires de la Fonction publique,

la hausse des droits à l'import et des prix des produits

pétroliers.

Cependant, la mise en place de certaines mesures

structurelles en 1992 et durant le premier semestre de 1993, combinée

à une détérioration des termes de l'échange, ont

conduit à une aggravation de la situation financière et

économique du Sénégal (Kassé,

1991). Ce qui se traduit par une baisse de la production agricole en

1992-1993 de près de 20% et une croissance négative du PIB

réel de -2.1% (figure 1).

Globalement, les résultats

n'ont pas pu restaurer la capacité financière de l'Etat. Par

ailleurs, le taux de change effectif réel s'est substantiellement

apprécié, entravant sérieusement la

compétitivité de l'économie. La conséquence de tous

ces facteurs qu'on retrouvait dans la plupart des pays de l'Union Economique et

Monétaire Ouest Africaine (UEMOA) sera la

dévaluation du Franc CFA de 50% en Janvier 1994.

B / Le tournant de la dévaluation de 1994

Le gouvernement, en accord avec ses partenaires de

l'UEMOA, a adopté en janvier 1994 une stratégie globale

d'ajustements à moyen terme. Cette stratégie a consisté en

la dévaluation du franc CFA de 50%, une politique budgétaire et

monétaire rigoureuse et des réformes structurelles axées

sur le secteur privé.

Depuis la dévaluation du franc CFA, l'expansion

économique apparaît plus soutenue et un peu plus vigoureuse que

par le passé, avec un taux de croissance du PIB de l'ordre de 5% par an

en moyenne. Pour la première fois dans l'histoire économique du

Sénégal indépendant, le taux de croissance du revenu par

tête a ainsi pu se maintenir à plus de 2% par an en moyenne

pendant une dizaine d'années successives. Mais une telle performance ne

permet pas de compenser le recul observé dans le passé.

On comprend pourquoi, malgré la baisse de la

proportion de pauvres observée entre 1994-1995 et 2001-2002 (de 61.4%

à 48.5% pour les ménages et de 67.9% à 57.1% dans la

population)1(*), l'incidence de la

pauvreté reste forte, particulièrement en milieu rural où

l'on compte deux ménages pauvres sur trois. Les inégalités

de revenus s'inscrivent quant à elles dans une tendance à la

hausse. A ces indicateurs, il faut ajouter le faible rythme de

développement du capital humain (éducation, santé,...etc.)

et les déficiences dans la qualité des services sociaux de

base.

L'écart entre le taux d'investissement et le taux

d'épargne, ainsi que les fortes fluctuations de ce dernier, met en

évidence l'indépendance entre l'une et l'autre variables. Il

explique également le recours constant aux ressources extérieures

pour financer l'investissement. Le défi majeur pour le

Sénégal consiste désormais à perpétuer la

relance des investissements qu'on observe depuis le milieu des années

90. Essentiellement due au regain de l'investissement public qui a

résulté de la maîtrise des dépenses publiques

courantes et au déferlement des investissements financés par les

transferts des émigrés (dans l'immobilier essentiellement), cette

relance doit bénéficier à d'autres secteurs que le

bâtiment, le commerce et les services. L'afflux des investissements

directs étrangers suscité par les privatisations en cours doit se

confirmer par une plus grande régularité.

Les résultats des réformes entreprises ont

contribué à résorber les déséquilibres

macro-économiques et à promouvoir l'investissement tant public

qu'en provenance de l'extérieur. Mais en raison des contraintes

structurelles liées à la productivité du travail, à

la dégradation des infrastructures, à la faible qualité de

l'offre de services publics et au bas niveau de développement du capital

humain, ces résultats tardent à profiter à l'emploi,

à la productivité et à la compétitivité de

l'économie.

On note une croissance encore hésitante et mal

répartie, malgré qu'elle ait permit d'enregistrer la plus longue

hausse du PIB par tête depuis la fin des années 60. De -0.4% par

an dans la période 1985-1993, son taux de croissance est passé

à plus de 2% entre 1994 et 2003.

(tableaux 1.1 et 1.2).

Tableau 1.1 Principaux indicateurs

macroéconomiques, 1960-2000

|

|

1960/1969

|

1970/1979

|

1980/1984

|

1985/1993

|

1994/2000

|

|

Croissance (en %)

|

|

PIB

|

2,2

|

3

|

1,8

|

2,2

|

24,9

|

|

PIB par tête

|

-0,5

|

0,3

|

-0,9

|

-0,4

|

2,1

|

|

Croissance (en %)

|

|

|

Primaire

|

3

|

3,6

|

-2,4

|

2,2

|

4,2

|

|

Agriculture

|

|

9,3

|

-4,9

|

2,4

|

5,4

|

|

Secondaire

|

4,2

|

4,3

|

3,6

|

3,1

|

6,5

|

|

Tertiaire

|

2,8

|

2,4

|

2,4

|

2,4

|

5,3

|

|

Contribution au PIB

|

|

|

Primaire

|

24,4

|

24,6

|

19,4

|

20,2

|

19,3

|

|

Agriculture

|

16,9

|

13,9

|

10,6

|

10,5

|

10

|

|

Secondaire

|

12,1

|

14,1

|

15,7

|

18,4

|

20,4

|

|

Tertiaire

|

49,3

|

48,2

|

47,4

|

49,2

|

50,8

|

|

Investissement, épargne et consommation (en

% du PIB)

|

|

Investissement

|

7,9

|

14,6

|

12,5

|

12,6

|

19

|

|

Privé

|

3,4

|

10,6

|

8,2

|

8,5

|

12,7

|

|

Public

|

4,4

|

4

|

4,3

|

4,1

|

6,3

|

|

Epargne

|

5,5

|

7,8

|

-3,5

|

5,9

|

10,8

|

|

Privé

|

|

|

-4,6

|

2

|

5,9

|

|

Public

|

|

|

1

|

3,9

|

4,9

|

|

Consommation Finale

|

94,5

|

92,2

|

103,5

|

94,1

|

89,2

|

|

Secteur extérieur (en % du

PIB)

|

|

Exportations

|

22,1

|

32,3

|

31,8

|

24,8

|

30,5

|

|

Importations

|

24,4

|

39,1

|

47,8

|

31,5

|

36,9

|

|

Solde commercial

|

-2,3

|

-6,8

|

-16

|

-6,7

|

-6,4

|

Source : Diagne et Daffé

2002

Tableau 1.2 Indicateurs

macro économiques récents

|

|

2001

|

2002

|

2003

|

|

Taux de croissance (en %)

|

|

PIB

|

4,7

|

1,1

|

6,3

|

|

PIB par tête

|

2

|

-1,6

|

3,6

|

|

Secteur primaire

|

3,3

|

-20,6

|

2,5

|

|

Secteur secondaire

|

4,3

|

9,8

|

-6,5

|

|

Secteur tertiaire

|

4,1

|

5,5

|

3,7

|

|

Contribution au PIB (en %)

|

|

Secteur primaire

|

17,4

|

13,6

|

15,4

|

|

Secteur secondaire

|

19,1

|

20,3

|

19,9

|

|

Secteur tertiaire

|

63,5

|

66,1

|

64,7

|

|

Epargne, Investissement, Exportation,

importations (en % du PIB)

|

|

Epargne

|

8,6

|

7,5

|

8,8

|

|

Investissement

|

22,8

|

23

|

23

|

|

Exportations

|

30,7

|

30,5

|

28,2

|

|

Importations

|

40,4

|

40,2

|

40,3

|

Sources : APIX

Mais ces bonnes performances macroéconomiques sont

vécues de manière très différente selon les

secteurs. Si le secteur tertiaire affiche un taux de croissance

modéré mais régulier, ceux des secteurs secondaire et

primaire sont plus incertains.

Bien que le secteur primaire en général et

l'agriculture en particulier continue d'occuper la grande majorité de la

population active du Sénégal, les activités de services se

sont progressivement imposées comme le moteur de l'économie. En

2003, alors que les parts des secteurs primaires et secondaire

représentent respectivement 15.4% et 19.9% du PIB, celle du secteur

tertiaire s'élève à 64.7% (tableau 1.2) ; ce qui

indique que ce dernier secteur contribue à lui seul pour presque le

double des deux premiers réunis. La contribution des deux premiers

secteurs au PIB était de 11.5% et 23.9% en 1960 et de 15.4% et 18.9% en

1980, contre respectivement 64.6% et 65.8% pour le secteur tertiaire.

Cette prééminence des activités

tertiaires et informelles est liée non plus au développement

« naturel » des secteurs (les fameuses

« étapes de la croissance » à la Rostow) mais

à des déséquilibres consécutifs à la crise

de l'agriculture en général et de la culture arachidière

en particulier. Constitué d'une vaste composante informelle, le secteur

tertiaire est en réalité le fruit d'un exode rural massif et du

développement des petites activités commerciales et artisanales

dans les centres urbains. Le commerce est la principale branche du secteur avec

une part représentant 41.2% de sa valeur ajoutée et 21.1% du PIB

en 2000. Il est suivi des transports et télécommunications avec

respectivement 23.3% et 11.8%.

Pour les obstacles à la

compétitivité, on note une mauvaise qualité des

infrastructures et des services publics et la cherté des coûts des

intrants sont parmi les facteurs qui contribuent le plus à

dégrader la compétitivité des entreprises

sénégalaises. L'offre des services de fournitures

d'électricité et de transport est illustrative de cette

situation.

Concernant le secteur de l'énergie, s'ajoute la

mauvaise qualité du service (coupures, délestages,

accidents,...etc.), la cherté des tarifs et la vétusté de

l'appareil de production. Les infrastructures de transport soulèvent des

problèmes similaires de qualité, de coûts de

vétusté du matériel et de régularité du

trafic. Ces problèmes sont aggravés par les nombreux accidents

corporels et matériels noté sur les axes routiers et

ferroviaires.

Cependant, malgré ces problèmes, la

situation économique du Sénégal est marquée, durant

ces cinq dernières années, par une croissance soutenue de 5% l'an

en moyenne, dans un contexte de maîtrise de l'inflation

(inférieure à 2%) et de viabilité des finances publiques

(déficit budgétaire : 3% environ, taux d'endettement

extérieur public : 43%). (tableau 1.3).

Cependant en adoptant le Document Stratégique de

Réduction de la Pauvreté (DSRP) en 2001, le gouvernement du

Sénégal a décidé de mettre en chantier une

politique volontariste de croissance accélérée (de 7

à 8% par an) et mieux répartie avec comme objectif de doubler le

revenu par tête d'habitant en 2015.

Cette politique a pour vocation de consolider les acquis

et de créer au niveau des entreprises et de l'ensemble du tissu

économique, les conditions préalables à la

réalisation des gains de productivité nécessaires pour

atteindre une croissance d'au moins 7% de 2007 à 2015.

C / Conjoncture économique depuis 2006

1. Évolution du cadre macroéconomique

En cette fin d'année 2007, il est l'heure de faire

un premier bilan de l'année écoulée et d'exprimer les

premières résolutions pour l'année courante.

L'année 2006 a été difficile pour l'économie

sénégalaise. Le taux de croissance s'est éloigné de

sa tendance historique de 5-6% pour certainement tomber aux alentours de 3%

avec une détérioration des soldes budgétaires et

extérieurs.

- La croissance économique

devrait se situer à 3,3% contre 5,5% en 2005 (tableau 1.3),

essentiellement portée par le secteur des

télécommunications et celui de la construction tirés par

les investissements publics en matière d'infrastructures. Les

performances des autres secteurs ont été étouffées

par le niveau relativement élevé du prix du pétrole et ses

répercussions sur la qualité de la fourniture d'énergie

électrique, le secteur de la chimie traversant une crise profonde.

- Le déficit budgétaire se

creuserait en passant de 3,0% en 2005 à près de 5,7% du PIB en

2006 (tableau 1.3), reflétant en partie les subventions accordées

au secteur énergétique (2,1% du PIB à la SENELEC et

à la SAR). La hausse des prix du pétrole s'est traduite par une

augmentation des tensions de trésorerie qui engendreraient un

écart de financement de l'ordre de 1,2% du PIB, nonobstant la mise en

oeuvre de l'Initiative d'Allègement de la Dette Multilatérale

(IADM).

- Le déficit extérieur

courant (dons compris) est attendu à près de 12% du PIB,

contre 8,1% en 2005 (tableau 1.3), du fait de la baisse des exportations de

produits halieutiques et chimiques et de la forte augmentation de la facture

pétrolière accentuée par l'arrêt de

l'activité de production de la SAR.

- La situation monétaire

resterait caractérisée par une hausse limitée de

la masse monétaire (7,8%) et une forte augmentation du crédit au

sein de l'économie (12,8%).

2. Résolutions pour l'année 2007

Les performances enregistrées au plan

macroéconomique contrastent avec celles observées au plan social.

En effet, la situation sociale reste marquée par une forte incidence de

la pauvreté (57,1% lors de la dernière enquête

auprès des ménages, 2002) et une amélioration

limitée de l'accès aux services sociaux.

Ce manque d'efficacité de l'économie dans

la lutte contre la pauvreté appelle à des réformes

indispensables visant à accélérer la croissance, à

améliorer l'efficacité de l'action publique et à atteindre

effectivement les populations les plus pauvres. Ainsi, au cours des douze mois

de l'année 2007, le Sénégal se doit de faire des

avancées significatives dans les domaines ci-après :

- L'accroissement de la productivité et

l'amélioration de la compétitivité pour une relance des

investissements (y compris l'investissement direct étranger (IDE)) et

des exportations ; relance indispensable au relèvement de la croissance

à moyen terme par une amélioration significative de

l'environnement des affaires. Celui-ci reste peu attractif et

caractérisé par des lourdeurs administratives persistantes, des

coûts des facteurs de production élevés et des

possibilités de financement limitées.

- L'amélioration de l'efficacité de la

dépense publique en comblant les déficits en matière de

gouvernance, de planification et d'allocation des ressources, de transparence

dans l'attribution des marchés publics et de contrôle externe. En

dépit de l'augmentation globale de la part de l'éducation, de la

santé et des infrastructures dans les dépenses totales, les

dépenses effectuées dans les régions, en milieu rural et

au profit des groupes vulnérables (principalement les plus pauvres)

demeurent faibles.

- Le renforcement de la coordination de l'appui

extérieur par une augmentation de l'aide extérieure sous forme

d'appui budgétaire qui reste faible, malgré les initiatives des

Pays Pauvres Très Endettés (PPTE) et de l'IADM, et/ou une

meilleure adaptation des projets aux priorités nationales.

- L'amélioration de l'accès des Petites et

Moyennes Entreprises (PME) et des plus pauvres au crédit par un

développement de moyens de financement adapté.

Toutefois, l'équilibre des grands agrégats

macroéconomiques reste maintenu. En effet, l'inflation a

été modérée malgré la persistance de la

hausse du cours du baril de pétrole, et la dette extérieure

demeure soutenable (le taux d'endettement extérieur baisserait pour

passer de 43% en 2005 à 17,1% en 2006 avec la mise en oeuvre de l'IADM).

(tableau 1.3)

Tableau 1.3 : Indicateurs

macroéconomiques clés

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Croissance PIB en %

|

6,7

|

5,6

|

5,5

|

2

|

5,6

|

|

Solde budgétaire (% du PIB)

|

-1,3

|

-3,1

|

-3,0

|

-5,7

|

-4,3

|

|

Inflation (variation annelle %)

|

0,0

|

0,5

|

1,7

|

2,2

|

1,8

|

|

Solde extérieur courant (% du PIB)

|

-6,2

|

-6,1

|

-8,1

|

-12,0

|

-10,7

|

|

Taux endettement public (% du PIB)

|

46,3

|

44,4

|

43,0

|

17,1

|

18,4

|

|

Réserves officielles brutes (en mois

d'importations)

|

4,5

|

4,8

|

4,2

|

2,7

|

2,4

|

Sources : FMI et

autorités

L'économie devrait retrouver son niveau de

croissance tendanciel en 2007 si la crise des Industries Chimiques du

Sénégal (ICS) qui représente plus de 10% des exportations

est résolue et si les finances publiques se tiennent mieux.

Les perspectives pour 2007 prévoient une

croissance économique de plus de 5,6% avec un taux d'inflation moyen de

1,8% ainsi que des déficits budgétaire et extérieur

courant de 4,3% et 10,7% du PIB, respectivement, le taux d'endettement

étant maintenu dans les limites de la soutenabilité.

Dans tous ces domaines, des perspectives favorables se

dessinent, notamment avec l'engagement pris par les plus hautes

autorités dans le Document stratégique de réduction de la

pauvreté (DSRP II), la Stratégie de croissance

accélérée (SCA) et le Conseil présidentiel de

l'investissement (CPI).

II / La vision et les objectifs macroéconomiques

de la croissance accélérée

A / la vision du long terme

La Stratégie de croissance

accélérée (SCA) est un instrument qui a été

ainsi mis en place pour rattraper le retard enregistré par rapport aux

pays comme la Tunisie, le Ghana, l'Indonésie, la Malaisie, le Maroc, les

Philippines et la Thaïlande qui avaient, en 1960, le même niveau de

développement que le Sénégal. Malheureusement, le constat

est amer. Quarante (40) ans plus tard c'est le grand écart.

Partant de cet état de fait, le gouvernement a

décidé de mettre l'accent sur une politique volontariste,

conformément aux objectifs du millénaire auxquels il a souscrit,

le gouvernement s'est engagé de réduire de moitié

l'extrême pauvreté d'ici 2015. Cette politique a pour vocation de

consolider les acquis et de créer au niveau des entreprises et de

l'ensemble du tissu économique, les conditions préalables

à la réalisation des gains de productivité

nécessaires pour atteindre une croissance d'au moins 7% de 2007 à

2015.

En vue de finaliser l'élaboration de la SCA, cinq

(5) groupes de travail thématiques « groupes de

grappes », ont été mis en place. Ces groupes ont pour

tâche d'élaborer un plan d'action pour chacun des cinq (5)

secteurs retenus par la SCA :

Le secteur Tourisme, Artisanat d'art et Industries

culturelles

Le secteur Agro-industrie et Agroalimentaire

Le secteur Technologie de l'Information et de la

Communication, et Télé services

Le secteur Coton, Textile et Habillement

Le secteur Produits de la mer.

Partant de cet état de fait, la SCA

privilégie deux (02) approches complémentaires :

· Une démarche globale de promotion de

l'investissement direct domestique ou étranger.

Cet objectif ne peut être atteint que s'il est

couplé à une démarche d'amélioration constante de

l'environnement des affaires (procédures administratives, politiques

économiques, règles douanières et

commerciales,...etc.)

· Une démarche ciblée de promotion des

groupes de grappes à haut potentiel économique (production et

exportation) et dont l'effet d'entraînement sur l'ensemble des autres

secteurs économiques est avéré.

En effet, le défi majeur pour le

Sénégal c'est d'accéléré sa croissance

orientée vers l'extérieur et notre vision est un

Sénégal émergent d'ici 2015. L'exemple des pays de l'Asie

de l'est, particulièrement la Corée, qui avaient engagé

en 1960 une croissance ambitieuse orientée vers l'extérieur, nous

montre que c'est possible. Notre vision portera sur un taux de croissance

supérieur à 7%, un afflux d'investissements directs locaux et

étrangers, une forte hausse des exportations manufacturières.

Puisqu'une vision sans action est un rêve, notre action portera par une

mise à niveau de l'environnement des affaires.

Le Centre d'Etudes et de Politiques pour le

Développement (CEPOD) et l'Agence pour la Promotion de l'Investissement

et des grands Travaux (APIX) ont mis l'accent sur l'environnement des affaires

par une tenue régulière des réunions semestrielles du

Conseil Présidentiel des Investissements (CPI) et un suivi hebdomadaire

de la mise en oeuvre des recommandations.

B / Les objectifs macroéconomiques

Les principaux objectifs de ce schéma

concernent :

1. Le relèvement du taux de croissance de

l'économie

Il devrait atteindre en moyenne 7% au

moins durant la période 2010-2015.

La réalisation du taux de croissance

escomptée se base sur une évolution de plus de 4% pour le secteur

agricole, et de plus de 7% pour le secteur des industries

manufacturières et les services. La concrétisation de cet

objectif se base sur :

Ø L'amélioration de la productivité

globale des facteurs à travers, essentiellement, la mise à niveau

de l'entreprise. En effet, l'accent sera mis sur la modernisation de l'appareil

de production et l'organisation des fonctions de gestion au sein de

l'entreprise, en plus de l'amélioration de l'environnement global

à travers une meilleure efficacité des services offerts en

matière de transport, de communications, des services

bancaires,...etc.

Ø L'élargissement de la base de production

et l'exploitation de nouveau créneaux à même de compenser

les contres- performances non maîtrisables de certains secteurs

traditionnels liés aux ressources naturelles et ce, en se basant, sur

l'approche des grappes de croissance.

Ø L'accroissement plus rapide des exportations sur

les importations qui contribuera à l'amélioration du taux de

couverture.

2. Intensification de l'effort d'investissement

En vue d'assurer le renouvellement et la modernisation

des équipements, l'amélioration de l'infrastructure dans le

domaine des communications et du réseau routier et la valorisation des

ressources humaines dans le but d'assurer le renforcement de l'avantage

compétitif de l'économie et de contribuer à

l'élargissement et à la diversification de la base de

production.

L'objectif fixé, à ce titre, se

réfère au relèvement du taux d'investissement à

plus de 25%, la contribution du secteur privé

s'élèvera.

Cette évolution de l'investissement suppose une

allocation optimale des ressources et leur affectation dans les projets

rentables. Cela se traduirait par l'amélioration du coefficient marginal

du capital qui passerait 5 à 3 environ.

3. Préservation des équilibres globaux

Cet objectif, en tant que facteur essentiel pour assurer

une croissance équilibrée et soutenable doit se faire à

travers :

Ø L'augmentation du taux d'épargne national

par rapport au PNB d'au moins 4 points pour atteindre 20% en 2005 contre 22.3%

en 2015.

Ø La réduction du déficit courant

des paiements extérieurs hors dons de 8.5% en 2005 pour le ramener

à 5%.

Ø La maîtrise du déficit

budgétaire en le limitant à 2.0% du PIB en 2015, contre 3% en

2005.

A côté de l'adoption d'une politique

rigoureuse en matière de dépenses et l'allocation optimale des

ressources conformément aux priorités du schéma de

développement. Les dépenses publiques augmenteront, en effet, aux

taux annuel moyen de 9%, ce qui permettra de dégager le montant

nécessaire pour la réalisation des projets et programmes de

développement.

4. Maîtrise de l'inflation

Compte tenu de son rôle dans le relèvement

du défit de la compétitivité, l'augmentation des prix sera

contenue dans des limites ne dépassant pas 3%.

La SCA propose d'abord de tenir compte des leçons

apprises de près d'un demi siècle de politiques de

développement et d'en consolider les acquis. Elle ouvre ensuite de

nouvelles pistes quant à la direction que les réformes en cours

ou en perspective devraient prendre. Ce faisant, l'attention est fixé

sur les deux objectifs jumeaux qui doivent être la stabilisation

macroéconomique et l'accélération de la croissance. A cet

effet, deux domaines seront spécifiquement explorés pour leur

développement : l'investissement et la

production, à travers, notamment, les relations entre

l'épargne et l'investissement, d'une part, entre la productivité

et le progrès technologique, d'autre part.

L'objectif d'accroissement de la productivité et

de l'emploi est à aligner sur celui de porter durablement le taux de

croissance du PIB réel à 7% ou plus. Cela requiert que le taux

d'investissement atteigne à son tour le niveau de 25% et durablement

reste à ce niveau ou au dessus. En outre il importe que l'épargne

intérieure et celle extérieure mobilisées à cet

effet restent dans un équilibre compatible avec la stabilité

macroéconomique.

Pour accroître le taux d'investissement et la

productivité globale de l'économie, il importe d'agir sur toutes

les composantes de la formation brute de capital : en accordant des

incitations fiscales à l'investissement des entreprises, en

améliorant les infrastructures physiques (à la fois par

l'investissement public et la participation privée), en encourageant

l'investissement direct étranger, en investissant intensivement dans le

capital humain pour maintenir les qualifications en ligne avec le

progrès technique, à travers l'amélioration de

l'accès de la qualité et de la programmation de

l'éducation et de la formation. L'enjeu d'une formation intensive de

capital fixe est ainsi d'améliorer la productivité des facteurs

et la compétitivité internationale ainsi que de susciter des

relations positives entre croissance et répartition équitable des

fruits de cette croissance. Par rapport à l'objectif d'accroissement des

parts de marché, il s'agit également d'améliorer la

qualité des biens et services, de promouvoir la génération

et la diffusion du progrès technologique. A cet effet, il est apparu

stratégique de développer et de renforcer le contexte favorable

à l'innovation par un assortiment d'actions visant :

· Une interaction effective et permanente entre les

agents des différentes institutions impliquées

· Une crédibilité accrue des

ressources allouées à l'innovation par le secteur

privé

· Le développement des réseaux

d'information

· Le renforcement des mécanismes de

concurrence et de coopération entre entreprises, notamment par la

promotion de l'approche grappe

· La protection de la propriété

intellectuelle

· La promotion des centres de recherche, de conseils

et de vulgarisation de technologies spécifiques à des secteurs

d'activités donnés, notamment aux grappes de croissance

choisies

· L'adoption des normes et standards internationaux

· La promotion de la formation technique et

professionnelle

La SCA s'appuie sur la promotion de la concurrence parce

qu'elle est nécessaire pour le développement d'une

capacité de production compétitive mais aussi parce qu'elle est

source d'avantages pour les consommateurs. Le rôle des pouvoirs publics

à cet égard est de libéraliser les secteurs naturellement

concurrentiels en démantelant les barrières artificielles

à l'entrée de concurrents dans ces secteurs, et, d'assurer une

régulation appropriée des secteurs dominés par des

monopoles naturels.

III / La Politique de l'investissement dans la SCA

Les progrès réalisés

récemment ne contribuent que lentement à réduire

l'écart entre le Sénégal et les autres régions du

monde. Les pays d'Asie qui, dans les années 60, avaient des revenus par

habitant comparables à ceux du Sénégal sont depuis devenus

des pays à revenu intermédiaires ou élevé. La part

du Sénégal dans les échanges mondiaux est

décevante. Les indicateurs standard de la financiarisation sont bien

plus faibles au Sénégal que dans les autres régions en

développement. Le manque d'infrastructures a aussi freiné la

croissance. Pour inverser ces tendances, des réformes s'imposent dans

nombre de domaines, notamment en ce qui concerne le climat de

l'investissement.

A / Les entraves du climat de l'investissement

Le Sénégal est encore loin de promouvoir

convenablement l'activité du secteur privé. Dans le rapport 2007

de la Banque Mondiale Doing Business : How to Reform, qui classe 175 pays

en fonction de la facilité d'y mener une activité

économique, la place du Sénégal est

146ème et a gagné 6 positions par rapport

à 2006 grâce à la baisse du taux d'impôt sur les

sociétés de 33% à 25%. Tous les types d'activités

privées se heurtent à des obstacles dans de multiples

domaines : octroi de licence, emploi, crédit et relation avec

l'administration,...etc.

Ainsi, en 2007 la création d'une entreprise

nécessite 09 démarches contre 05 en Chine, et requiert 58 jours

contre 30 jours seulement en Asie du sud, où elle coûte trois fois

moins en terme de revenu par habitant.

Malgré la reprise récente, l'investissement

au Sénégal, mesuré en pourcentage du PIB, n'est pas plus

élevé qu'au début des années 90. Le

développement du secteur privé est encore freiné non

seulement par les coûts d'exercice d'une activité

économique, qui vont de la complexité des démarches

administratives à la corruption et au dédale juridique, mais

aussi par le coût des services indispensables aux entreprises tels que

les télécommunications et l'énergie.

Cela explique le classement médiocre du

Sénégal dans les enquêtes sur la pratique des affaires,

telle que celle de la Banque Mondiale sur le climat de l'investissement.

B / L'amélioration du climat des affaires

Pour l'avenir à plus long terme, les gouvernants

et les observateurs extérieurs s'inquiètent

généralement de l'éducation et de l'état des

infrastructures matérielles, où les carences sont manifestes.

Néanmoins, on peut agir dans quantité d'autres domaines pour

améliorer plus vite l'environnement économique, en simplifiant,

par exemple, les innombrables règlements et obligations qui compliquent

la tâche des entrepreneurs et les incitent à

préférer le secteur informel. Ces règles concernent

l'immatriculation des sociétés, le recrutement, l'accès au

crédit, le commerce, l'exécution des contrats et les

réinvestissements.

Certains observateurs estiment que toutes ces

prescriptions n'ont guère d'importance, parce qu'elles sont peu

respectées et que l'activité économique est

essentiellement informelle. Mais ils prennent le problème à

l'envers. Le secteur non structuré se développe

précisément parce que le fonctionnement du secteur formel est

trop restrictif et que le respect des engagements dépend plus du bon

vouloir de l'administration que de l'application des règles. Le rapport

du groupe de la Banque Mondiale Doing in Business a montré que les

règlementations étaient plus contraignantes. Le

Sénégal fait partie des pays où il est plus difficile de

faire monter une affaire, que la solvabilité des emprunteurs potentiels

pose le plus de problèmes aux banques et qu'il est plus compliqué

de faire du commerce. Même le droit du travail a un effet dissuasif.

La simplification des démarches administratives

s'impose aussi dans le secteur commercial. Certes le Sénégal est

lourdement pénalisé par l'état de ses routes, le manque de

fiabilité, voire l'absence de réseaux électriques ou

l'inefficacité de ses ports, mais la lenteur des transports n'est pas le

principal motif de retard des livraisons ; d'après Doing in

Business, le problème est imputable à la paperasserie, aux

contrôles et aux formalités douanières.

Des progrès peuvent aussi être

réalisés à brève échéance en

gérant mieux les entreprises existantes. Même si les

salariés sont assez peu qualifiés, l'essentiel est de bien

utiliser leurs compétences. Les usines sénégalaises sont

presque aussi productives que leurs homologues chinoises. Autrement dit, les

travailleurs Sénégalais peuvent être très productifs

s'ils sont bien gérés. Il n'est pas nécessaire d'attendre

que la génération actuelle ait terminé sa scolarité

pour que la croissance commence à décoller.

C / Promouvoir les réformes

Les dirigeants sénégalais n'ont pas

souscrit au changement uniquement pour suivre la Banque Mondiale. Après

réflexion, le gouvernement du Sénégal a compris qu'il

était judicieux d'améliorer le climat des affaires, pour

créer des emplois et réduire le secteur informel (où les

travailleurs ne sont protégés et sont souvent mal

rémunérés) et pour contribuer à

l'intégration des jeunes et des femmes dans la population active. En

définitive, il s'agit de faire en sorte que la réussite

dépende du respect des règles et non des relations des

intéressés.

Il faut espérer que les efforts de collaboration

entre les pouvoirs publics, le secteur privé et les pays bailleurs de

fonds permettront d'avancer. Sous l'égide du Nouveau Partenariat pour le

Développement de l'Afrique, un fonds destiné à

améliorer le climat des investissements en Afrique a été

lancé en Juin 2006, lors du sommet du forum économique mondial. A

ce jour, les engagements des donateurs se montent à 100 millions de

dollars. Ainsi doté, ce fonds ouvert pour une période de sept ans

pourrait faciliter et appuyer les réformes entreprises dans toutes

l'Afrique pour favoriser l'investissement. Pour le Sénégal

l'accent sera mis sur la promotion des grappes porteuses

d'activités.

D / La SCA, une initiative pour une meilleure

productivité par les grappes

La SCA du Sénégal repose dans sa conception

sur deux politiques de base : mettre en place un environnement des

affaires de classe internationale et promouvoir par l'approche des grappes de

compétitivité des filières d'activités porteuses.

Les grappes sont choisies en fonction de leur potentiel

de croissance, de leur contenu en emploi, de leur contribution à la

relance des exportations et à la stimulation de l'innovation. C'est dire

que le choix des grappes ne se limite pas à la dimension

« productiviste » de création directe d'emploi. Il

prend aussi en compte la nécessité de créer un cadre

favorable pour attirer les investisseurs, les créateurs, les

entrepreneurs et les talents qui sauront concrétiser les

opportunités d'affaires (en terme de marché, de valeur et de

volume). Au demeurant, pour pérenniser la dynamique de croissance, il

faut l'adosser à un système d'innovation performant. Les

initiatives de compétitivité par les grappes se sont

avérées appropriées pour asseoir un cadre porteur

d'innovation.

Au total, les grappes qui sont à la base de la

croissance durable sont retenues pour leur contribution à tout ou partie

de trois ordres de préoccupations :

Ø Attirer les investisseurs, les créateurs,

les entrepreneurs et les talents

Ø Renforcer le système

d'innovation

Ø Promouvoir l'emploi et les exportations

Ainsi, par leur apport principal à la dynamique de

croissance, l'on peut distinguer :

Ø Les grappes qui concourent à enrichir

l'environnement de l'investissement et du cadre de vie, notamment, les

activités qui stimulent la vie culturelle et la

créativité. Les arts et la culture contribuent ainsi à la

prospérité parce qu'ils participent à la redistribution

des revenus et des richesses, génèrent des revenus et

créent une demande solvable pour les produits locaux quand ils sont

exportés, mais aussi :

o L'intensité de la vie culturelle est un atout

pour attirer, retenir et intégrer créateurs, chercheurs,

artistes, informaticiens, ingénieurs et autres professionnels.

o La créativité nourrit une attitude

d'ouverture, de confiance et d'audace qui prédispose l'individu à

oeuvrer pour la qualité de la vie et la prospérité

partagée.

Ø Les grappes qui développent le savoir

faire et les capacités à transformer les connaissances et les

idées en produits ou en attributs appréciés de

l'environnement des affaires et du cadre de vie. En plus de la

fonctionnalité, il faut conférer une valeur ajoutée

à la qualité de la vie, aux attractions touristiques, et aux

productions commerciales :

o Le savoir faire crée de la valeur en proposant

à la population résidente et au marché mondial de

nouvelles façons de produire, de créer et de vivre

o Est aussi source de valeur l'intégration du

design au paysage (architecture du paysage, design urbain, design

d'intérieur), à la production (design industriel, design

graphique) et aux événements (design

d'événement)

Ø Les grappes de production dont la contribution

est appréciée à titre principal en termes de valeur

ajoutée donc de points de croissance, de recettes d'exportation, de

création d'emploi donc de distribution directe de revenus. Les grappes

de production doivent constituer une masse critique pour une contribution

directe significative au PIB. Ces grappes sont généralement

exposées à la concurrence à travers l'ouverture sur le

reste du monde qui est un élément consubstantiel de la

globalisation. Cette ouverture prend deux formes :

o L'ouverture aux activités internationales

(tourisme, congrès, organismes internationaux)

o L'ouverture aux échanges commerciaux,

essentielle pour les pays au marché intérieur

étroit.

Ainsi, le choix des grappes de base et la

définition des plans d'action dont la mise en oeuvre va assurer leur

développement s'est-il fait en fonction des urgences à prendre en

charge dans les domaines suivants :

L'environnement des affaires :

qualité des services publics et privés offerts aux

entreprises, qualité du soutien aux entrepreneurs, état des

infrastructures aéroportuaires, portuaires, routières,

ferroviaires, télécommunications, concentration

géographique des activités économiques, coût des

facteurs techniques de production, disponibilité de main d'oeuvre

spécialisée, accès au financement, poids de la

réglementation et des procédures administratives, qualité

de la vie.

Le sens du savoir faire et du sens de

l'innovation : pour accroître la productivité et

diversifier l'économie, il faut pousser encore plus loin le savoir faire

en :

Relevant le niveau moyen de scolarité

Encourageant la collaboration entre les

établissements de recherche et de formation et les entreprises

L'enseignement technique et la formation

professionnelle

Relevant le taux d'informatisation des entreprises et

l'accès aux Techniques d'Informations et de Communication (TIC) des

populations

La dimension culturelle du

développement : imprimer les valeurs et les

qualités propres des populations sénégalaises dans le

paysage urbain et l'aménagement du territoire, dans l'architecture des

immeubles publics et privés, dans la diversité et la richesse des

manifestations culturelles ; promouvoir les arts numériques,

réaliser un quartier des spectacles dans les villes, y enrichir la gamme

des infrastructures culturelles de classe internationale, mettre en place une

politique de soutien aux grands festivals.

L'ouverture sur l'Afrique et le

monde :

Dakar positionnée ville internationale reconnue

comme destination de congrès, de tourisme culturel, de

conférences et de grands événements.

Et l'ensemble du pays comme lieu d'accueil et

d'intégration d'entreprises et d'institutions compétitives.

Cinq groupes d'activités ont été

retenus pour servir de cadre de recherche pour l'identification des mesures

macroéconomiques et microéconomiques à mettre en oeuvre au

cours des années 2007-2010. Pour diversifier les sources de la

croissance, particulièrement l'investissement, il s'agit de créer

les conditions d'un renforcement suffisant des avantages comparatifs des

régions et des avantages compétitifs des entreprises

sénégalaises.

Ces éléments, indispensables pour un bon

climat des investissements avec une croissance accélérée,

avec une volonté politique et d'une conscience populaire nationale sur

l'importance sur l'importance de l'environnement des affaires, peuvent

contribuer à renverser la situation économique actuelle du

Sénégal. Et faire de ce pays un Sénégal

émergent d'ici 2015.

Chapitre 2 : Revue de la

littérature

L'amélioration du climat de l'investissement est

la condition essentielle d'une croissance accélérée et

durable. L'Inde est parvenue à doubler son taux de croissance et

l'Ouganda a dégagé, au cours de la dernière

décennie, une croissance égale à huit fois celle des

autres pays subsahariens

(Encadré 1).

Ces succès s'expliquent essentiellement par les

réformes engagées pour améliorer le climat de

l'investissement. Le programme d'action des gouvernements doit envisager de

mettre en oeuvre les politiques et les comportements offrant aux entreprises

les incitations et les opportunités qui leur permettront de

réaliser des investissements productifs, de créer des emplois et

de se développer. Il est opportun de mettre l'accent sur les

décisions des entreprises parce que celles-ci créent plus de 90

pour cent des emplois, fournissent les biens et les services qui

améliorent le niveau de vie et versent une part substantielle des

impôts nécessaires pour financer les investissements publics.

L'objectif n'est pas de réaliser des gains plus importants en soi, mais

de comprendre les contraintes que subissent les entreprises de toute taille

afin d'établir une priorité des réformes qui profiteront

à la société dans son ensemble. Il ne s'agit pas non plus

d'accroître simplement le niveau des investissements.

L'amélioration de la productivité est le véritable moteur

d'une croissance à long terme. La promotion de ces deux objectifs

permettra de créer les conditions d'un climat propice à

l'investissement.

L'objet de ce chapitre est de présenter une revue

de la littérature sur la relation entre croissance

accélérée et environnement des affaires, en se focalisant

sur l'impact de la croissance sur l'environnement des affaires. Cette revue

tiendra compte les implications des études empiriques ainsi q'une

proposition de plan d'action pour un environnement des affaires de classe

internationale.

I / Les Fondements théoriques : les effets

de l'investissement sur la croissance accélérée

A / L'Idée Générale

La présente étude tente d'évaluer

l'impact de la croissance accélérée sur l'environnement

des affaires. De ce fait l'objectif de l'étude est de faire un

diagnostic complet sur le climat des investissements et de proposer des

réponses qui vont nous permettre d'avoir une amélioration du

climat des affaires en rapport avec les objectifs assignés à la

SCA en matière de développement économique et social. Il

ne peut y avoir d'accélération de la croissance au

Sénégal si l'investissement privé reste, comme

aujourd'hui, bien inférieur à ce qu'il soit ailleurs dans le

monde. La pénurie d'investissement privé est imputable

principalement aux anticipations de risque élevé et de faible

rendement du capital que partagent les investisseurs de la région et

leurs homologues étrangers. Réduire ce risque rendrait la

détention d'actifs plus attrayante et aiderait à relever les taux

d'investissement et d'épargne intérieurs, donc à stopper

l'exode des capitaux.

B / Comment le climat de l'investissement influe-t-il sur

la croissance

Les entreprises sont naturellement attentives au climat

de l'investissement. Et le corps social devrait l'être aussi.

L'amélioration de ce climat joue un rôle fondamental en ce qu'elle

permet de stimuler la croissance. Comment ?

Lorsque la population augmente, la croissance

économique est le seul moyen durable d'améliorer les niveaux de

vie. Un bon climat de l'investissement permet de stimuler la croissance en

encourageant l'investissement et en augmentant la productivité.

L'investissement sous-tend la croissance en mettant de nouveaux moyens de

production au service des entreprises. La part relative des investissements

étrangers augmente dans les pays en développement, mais la plus

grande partie des investissements privés est le fait des entreprises

locales.

Un bon climat de l'investissement encourage les

entreprises à investir en réduisant les coûts

injustifiés, les risques et les obstacles à la concurrence.

À la suite des réformes engagées pour améliorer le

climat de l'investissement, l'investissement privé a presque

doublé en pourcentage du PIB en Chine et en Inde ; en Ouganda, il a plus

que doublé (voire encadré 1). Les données

microéconomiques confirment ce constat. En Pologne, en Roumanie, en

Russie, en Slovaquie et en Ukraine, la part des profits que les entreprises

assurées de leurs droits de propriété

réinvestissent est supérieure de 14 à 40 % à celle

des entreprises dont les droits sont peu sûrs. Les paysans

thaïlandais assurés de leurs droits sur la terre ont investi

tellement plus dans leurs champs que leur production était

supérieure de 14 à 25 % à celle de ceux qui travaillaient

des terres de qualité identique, mais sans titre de

propriété. La réduction des obstacles à la

concurrence dans les télécommunications au cours des

années 90 a entraîné un véritable bond en avant de

l'investissement, notamment par les microentrepreneurs du Bangladesh et de

l'Ouganda (Doing Business 2007).

D'après l'enquête sur le climat de

l'investissement de la Banque Mondiale, les données recueillies au

niveau des entreprises montrent qu'une meilleure prévisibilité de

la politique des pouvoirs publics peut accroître de plus de 30 % la

probabilité que les entreprises effectuent de nouveaux investissements.

Mais ce n'est pas seulement le volume de l'investissement qui importe pour la

croissance, ce sont les gains de productivité qu'il permet d'obtenir. De

fait, les études internationales montrent que la productivité

globale des facteurs (PGF) entre pour le même pourcentage de croissance

du PIB que l'accumulation du capital.

Lorsque le climat de l'investissement est bon, il

favorise les gains de productivité en fournissant des

opportunités de marché et il incite les entreprises à

développer leurs activités, à s'adapter et à

adopter de meilleures solutions, pas seulement des innovations du genre de

celles qui méritent un brevet, mais aussi une meilleure façon

d'organiser le processus de production, d'assurer la distribution des

marchandises et de répondre aux désirs des consommateurs.

Quelles sont les conditions à réunir pour

cela ? Il est essentiel de minimiser les obstacles à la diffusion de

nouvelles idées, en particulier ceux qui entravent les importations de

matériel moderne et empêchent d'ajuster le mode d'organisation du

travail.

De même, il est essentiel d'instaurer un

environnement susceptible de promouvoir des processus compétitifs, que

Joseph Schumpeter qualifie « de destruction

créatrice », un environnement où les entreprises ont la

possibilité et le désir de tester leurs idées, de

s'évertuer à obtenir du succès et de prospérer ou

d'échouer. Lorsque le climat de l'investissement est bon, les firmes

peuvent plus facilement entrer sur le marché ou en sortir dans le cadre

d'un processus qui favorise les gains de productivité et une croissance

plus rapide. Les entrées nettes sur le marché expliquent parfois

plus de 90 % des gains de productivité, d'après l'enquête.

Et les entreprises qui déclarent être confrontées à

une forte pression de la concurrence ont au moins 50 % de chances de plus

d'innover que celles qui s'estiment moins exposées à la

concurrence.

Cependant il existe des contraintes auxquelles se

heurtent les entreprises, il convient pour un bon climat des affaires de

dégager un programme d'action pour maîtriser ces

contraintes.

C / Les problèmes fondamentaux

De plus en plus de pays s'efforcent d'améliorer le

climat de l'investissement, et ils recueillent les fruits de leurs efforts

puisque leur croissance augmente et que la pauvreté recule.

Malgré les avantages très importants de

l'action sur le climat de l'investissement, les progrès dans ce domaine

sont souvent lents et laborieux. Pourquoi ?

1. L'antagonisme fondamental

La société dans son ensemble tire le plus

grand profit des activités des entreprises. Mais les

préférences des entreprises ne coïncident pas parfaitement

avec celles de la société, et ces antagonismes se manifestent

surtout dans les domaines de la fiscalité et de la

réglementation.

La plupart des entreprises se plaignent des impôts,

mais les impôts financent les services publics, qui sont utiles pour

améliorer le climat de l'investissement et promouvoir d'autres objectifs

sociaux. Beaucoup de firmes préfèreraient aussi une

réglementation moins pesante, mais lorsque la réglementation est

rationnelle, elle permet de remédier aux défaillances du

marché et donc d'améliorer le climat de l'investissement et de

protéger d'autres intérêts sociaux. Des antagonismes

analogues peuvent apparaître dans la plupart des domaines couverts par la

politique du climat de l'investissement.

Pour instaurer un bon climat de l'investissement, les

pouvoirs publics doivent s'efforcer de trouver un juste équilibre entre

ces intérêts. Mais les différences de

préférences et de priorités entre les entreprises

compliquent leur tâche. Les entreprises ont une optique commune sur de

nombreuses questions, mais leurs points de vue peuvent diverger sur d'autres

questions, qu'il s'agisse des restrictions au jeu du marché, de la

structure de la fiscalité ou de la priorité donnée aux

améliorations des équipements d'infrastructure dans tel ou tel

endroit. Il peut aussi y avoir des différences dans les choix

fondamentaux au sein des entreprises, différences entre les

propriétaires et les gérants sur les questions de gouvernement

d'entreprise, ou entre les propriétaires et les salariés au sujet

des politiques du marché du travail. Dans tous les pays, l'État

doit opérer un arbitrage entre ces différences dans un

environnement où les entreprises, les agents de l'État et

d'autres parties prenantes s'efforcent de faire pencher la balance en leur

faveur.

2. Les quatre principaux problèmes

Face à ces antagonismes, les gouvernants doivent

naviguer entre les écueils que représentent quatre

problèmes interdépendants, qui couvrent tous les aspects de la

politique relative au climat de l'investissement.

La façon dont ils s'y prennent a une incidence

importante sur le climat de l'investissement et donc sur la croissance et la

pauvreté (encadré 2).

Pour chaque problème, il ne suffit pas de modifier

les politiques officielles, il faut s'attaquer aux causes plus profondes de

l'échec des politiques. Les problèmes auxquels il faut faire face

sont les suivants : limiter la recherche de rente, établir la

crédibilité, renforcer la confiance dans les pouvoirs publics et

leur légitimité, et veiller à ce que les mesures prises

par l'État tiennent dûment compte des capacités

institutionnelles.

· Maîtriser les comportements de

recherche de rente

Les mesures axées sur le climat de

l'investissement sont une cible tentante pour les entreprises, les agents de la

fonction publique et d'autres groupes d'intérêt qui recherchent

des avantages personnels. La corruption peut alourdir le coût de

l'activité économique et, lorsqu'elle gagne les hautes

sphères de l'État, elle peut entraîner de profondes

distorsions dans les politiques gouvernementales. Les enquêtes de la

Banque montrent que la majorité des entreprises des pays en

développement s'attendent à verser des pots-de-vin lorsqu'elles

ont affaire avec les agents de l'État, et beaucoup d'entre elles

estiment que la corruption est le problème qui pèse le plus

lourdement sur leur bon fonctionnement. L'accaparement et le

clientélisme, qui reflètent l'asymétrie de l'information

et l'influence sur l'élaboration de la politique, peuvent créer

des distorsions importantes en infléchissant les politiques au profit de

certains groupes et au détriment d'autres groupes. Les marchés

sont réglementés, l'attribution des droits de

propriété est biaisée et le fonctionnement des

marchés financiers est faussé. L'élimination des

interventions injustifiées dans l'économie, la réduction

du pouvoir discrétionnaire laissé aux responsables et le

renforcement de la notion de responsabilité au sein de l'État,

notamment par l'introduction d'une plus grande transparence, permettent de

lutter contre la recherche de rente.

· Instaurer la

crédibilité

Étant donné le caractère prospectif

de l'investissement, toutes les décisions le concernant sont

entachées d'incertitude. Dans ces conditions, c'est la confiance des

entreprises en l'avenir, et en particulier dans la crédibilité

des politiques gouvernementales, qui va déterminer si elles vont

investir et de quelle manière elles vont le faire. Les politiques qui ne

sont pas crédibles ne pourront pas amener les entreprises à

investir. Quels sont les éléments qui compromettent la

crédibilité d'une politique ? Un passé

d'instabilité politique ou économique n'arrange pas les

choses.

Mais tous les gouvernants sont tentés de sacrifier

des politiques à long terme rationnelles au profit d'objectifs

immédiats ou étroits, tels que l'obtention d'avantages personnels

pour eux-mêmes ou de la faveur de certains électeurs. Pour

établir la crédibilité, il faut des mécanismes pour

contraindre les gouvernants à maintenir des politiques rationnelles, et

il faut aussi de la discipline et de la persévérance.

· Renforcer la confiance dans la puissance

publique ainsi que sa légitimité

Les entreprises et l'État n'interagissent pas dans

un vase clos. La confiance entre les acteurs du marché favorise les

échanges productifs et elle réduit le poids de la

réglementation et des dispositifs d'application des contrats. Les

comportements sociaux, et notamment la confiance dans les marchés et les

entreprises, influent aussi sur la faisabilité et la viabilité

(et donc la crédibilité) des mesures visant à

améliorer l'action gouvernementale. L'adhésion

générale du public conforte donc la qualité du climat de

l'investissement en ce qu'un consensus social se forme pour instaurer une

société plus productive qui facilite la mise en oeuvre des

réformes, quel que soit le parti ou le groupe politique en place. Les

politiques élaborées de manière ouverte et participative

et les mesures prises pour s'assurer que l'amélioration du climat de

l'investissement profite à l'ensemble de la société

peuvent contribuer à former ce consensus.

· Veiller à ce que les interventions

de l'État soient adaptées aux réalités locales

Pour être efficaces, les interventions des pouvoirs

publics doivent tenir compte des sources possibles de défaillance de

l'État, ainsi que de la diversité des situations locales. Sinon,

elles risquent d'avoir peu d'effets, voire des résultats pervers. Les

politiques dont l'application exige des moyens qui dépassent les

capacités disponibles non seulement ne pourront atteindre l'objectif

visé, mais elles favoriseront aussi les pratiques informelles et la

corruption et elles éroderont la crédibilité.

Les méthodes d'approche qui laissent une place

importante au pouvoir d'appréciation exposent les entreprises à

des incertitudes et des risques considérables si des mesures

appropriées n'ont pas été prises pour éviter les

abus auxquels peut conduire ce pouvoir discrétionnaire. Pourquoi ces

problèmes se posent-ils ? Très souvent, les méthodes