Les accords de Bâle et la gestion des risques bancaires( Télécharger le fichier original )par Mouna KOBAA IHEC - 2006 |

Ministère de l'enseignement supérieur *** * *** Université de 7 novembre de Carthage *** * *** Institut des Hautes Etudes Commerciales Mémoire de fin d'études En vue de l'obtention du : Maîtrise Hautes Etudes Commerciales option : Finance Sujet : Les accords de Bâle et la gestion des risques bancaires Réalisé par : Mlle KOBAA Mouna Encadrée par : Mr HAMMADI Fehri Année universitaire : 2005/2006 Merci Dieu, A mes parents Mustapha et Raoudha ; Que Dieu les préserve sains ! A mes soeurs Dorsaf et Besma ; A mon frère Marwen ; Qu'ils réussissent leurs vies professionnelles et personnelles ! A mes proches et mes ami(e) s ; A tous ceux que j'estime ; A tous ceux qui de près ou de loin ont contribué à la réalisation de ce travail ; En terme de mon profond attachement et respect. MOUNa Remerciements Les travaux de ce mémoire on été effectués en vue de l'obtention d'une maîtrise Hautes Etudes Commerciales option : Finance au sein de l'institut IHEC Carthage. Au terme de ce mémoire j'adresse mes sincères remerciements en particulier : Monsieur FEHRI Hammadi, qui ma énormément encadré pour la finalisation de ce travail comme je salue sa passion de recherche et son engagement pour les études. Je tiens aussi à remercier Monsieur TASTOURI Lamine pour son soutien et de m'avoir consacré son temps pour me faire bénéficier de son expérience et ses réflexions ainsi que son assistance et ses conseils qui ont été bénéfiques. Bien entendu de nombreuses personnes ont contribué, directement ou non, à l'aboutissement de ce travail. De ce fait, je remercie vivement tout ceux qui de loin ou de près, ont participé à la réalisation de mémoire. Que les membres de jury trouvent ici l'expression de mes sincères remerciements et les avoir convaincu de la qualité de mon travail, pour l'honneur qu'ils me font en acceptant de juger ce travail. Table des matières CHAP 1 : Risques bancaires et l'accord de Bâle I Introduction I. Inventaire des risques bancaires 1. Des risques bancaires traditionnels a. Les risques financiers

b. Les risques de marché 2. Les risques de nature « qualitative » a. Le risque de signature b. Les risques d'atteinte à la réputation c. Les risques juridiques 3. Autres risques a. Des risques d'ordre technique ou technologique b. Le risque - pays et le risque de transfert II. Le risque opérationnel 1. La difficulté de cerner la définition 2. La définition officielle du comité de Bâle 3. le champ du risque opérationnel 4. Quelques exemples III. Les accords de Bâle I 1. historique du Comité de Bâle 2. le ratio de COOKE 3. le processus de gestion des risques a. Évaluation des risques b. Gestion et contrôle des risques c. Surveillance permanente des risques 4. Réglementation et exigences prudentielles a. Adéquation des fonds propres b. Gestion du risque de crédit c. Gestion de la liquidité 5. Insuffisances des anciens accords Conclusion CHAP 2 : La réforme du ratio de solvabilité Introduction I. Les préalables à la mise en oeuvre de la réforme 1. Identification du périmètre des activités et des risques 2. Une approche méthodologique 3. Une révision du système d'information 4. L'implication du management II. Les principes du nouveau ratio de solvabilité 1er pilier : Exigences minimales en fonds propres 1. Approches proposées pour le calcul du risque de crédit a. Approche standardisée b. Approche basée sur la notation interne 2. Approches proposées pour le calcul du risque de marché 3. Approches proposées pour le calcul du risque opérationnel 2ème pilier : Processus de surveillance prudentielle 3ème pilier Discipline de marché

III. L'innovation de la réforme Mc Donough : la méthode IRB 1. Préambules 2. L'architecture de l'approche IRB 3. Les paramètres de l'approche IRB 4. Les types d'approche IRB IV. Bâle II et les instruments de réduction de risque de crédit 1. Les différents types de sûretés et de réductions admises a. Les sûretés b. Les garanties et les dérivés de crédit c. La compensation bilantaire d. La titrisation 2. Les approches de gestion des sûretés a. Approche simple b. Approche complète 3. L'impact des sûretés sur les différentes approches a. Approche standard b. Approche IRB pour crédit entreprises, banques et Etats c. Approche IRB pour crédit retail V. Le système de notation interne IRB VI. Les incidences des accords de Bâle II 1. Incidences sur l'organisation 2. Incidences sur la gestion du risque 3. Incidences sur la relation banque-client Partie empirique : Etude de cas de l'UIB I. Processus de crédit et l'outil de gestion du risque de crédit 1. Processus de crédit 2. Le scoring des crédits a. Définition et objectifs b. Logiciel utilisé : TRANSACT 3. Implications II. Analyse financière 1. Rentabilité a. Le produit net bancaire b. Résultat d'exploitation c. Coefficient d'exploitation d. Rentabilité financière 2. Evolution des capitaux propres et du total actif a. Capitaux propres b. Total actif Conclusion Conclusion générale Annexes Bibliographie

Les banques, en tant qu'entreprises, sont soumises aux risques. Toutefois, elles sont exposées à plus de formes de risques et la maîtrise de ceux-ci devient un défi important à relever. L'idée d'un engagement sans risque relève d'un mythe. Tout au mieux, le but des autorités de contrôle nationales et internationales est de minimiser les risques inhérents à leurs transactions quotidiennes et harmoniser les normes prudentielles. Aucune technique bancaire ne s'est avérée efficace pour prémunir parfaitement le banquier contre la panoplie de risques auxquels il fait face dans sa gestion quotidienne. L'idée de risque zéro est donc un concept loin de la réalité. Il y a toujours un risque résiduel après avoir couvert le risque principal. A cet effet, toute banque doit adopter une politique de gestion intégrée des différents risques découlant de son activité basée sur le suivi des positions par rapport aux limites, le réajustement régulier de ces limites et des analyses de scenarii, pour se conformer, le plus possible, aux standards internationaux en la matière. Le comité de Bâle a été créé en 1974 avec un objectif primordial l'harmonisation des réglementations régissant les risques bancaires avec les principes fondamentaux préconisés par les instances de surveillance internationales notamment en matière de ratio de solvabilité. A cet effet, un ratio prudentiel de solvabilité internationale a été institué en 1988 : le ratio de COOKE. Il est égal au rapport entre les fonds propres et les risques pondérés selon leur nature. Il doit être égal au moins à 8% et doit être respecté par tous les établissements financiers ayant une activité internationale. Cependant, avec le caractère nomade de l'environnement bancaire (développement des procédures, évolution des marchés, explosion des activités, naissance de nouveaux instruments...), le ratio de solvabilité, en vigueur, est sujet à quelques insuffisances : Inadaptation des pondérations qui sont forfaitaires à caractère institutionnel, non prise en compte du capital économique l'outil le plus adéquat pour la mesure réelle des risques et une mauvaise prise en compte des risques opérationnels. Pour combler ces lacunes. Le comité de Bâle a lancé, depuis 1999, une série de renégociations. Le nouveau ratio, baptisé ratio Mc Donough ne change pas l'esprit de l'accord initial mais l'enrichit. La refonte a surtout porté sur le mode de calcul de l'ancien ratio tout en distinguant entre les différents risques importants de l'activité bancaire à savoir le risque de crédit, le risque de marché et le risque opérationnel. Le nouveau ratio de solvabilité s'articule autour de trois pivots :

Ce mémoire présente les contributions de la réforme du ratio de solvabilité en matière de gestion des risques bancaires, tout en exposant les anciens accords établis préalablement et la panoplie des risques concernés.

L'intérêt de ce mémoire est double : théorique et appliqué. Au plan théorique, des exigences en fonds propres à caractère essentiellement quantitatif ont fait l'objet des premiers accords de Bâle (I). Il s'agit d'affecter une partie du capital pour couvrir le risque de crédit. Constatant que les accords de Bâle I ne tiennent compte que de la solvabilité de l'emprunteur, des nouveaux principes engendrés par la réforme du ratio de solvabilité ont été introduits. Ils visent à définir en priorité un ensemble de règles qui tiennent mieux compte des risques liés à l'opération de crédit. D'où l'implication de plus en plus marquante du risque opérationnel. Le futur dispositif présente, en effet, deux importantes finalités: le renforcement de l'égalité des conditions de concurrence et le meilleur alignement des exigences des fonds propres sur les risques sous jacents. Après une introduction générale, le chapitre premier expose dans une première étape une taxinomie de risques engendrés par la gestion courante de l'activité bancaire. La deuxième partie traite les aspects particuliers du risque opérationnel. La mise en place du premier accord international en matière de ratio de solvabilité ( l'accord de Bâle I )et ses limites sont les thèmes de la dernière partie de ce chapitre. Le second chapitre est organisé de la façon suivante :

Enfin, la dernière partie de ce mémoire sera consacrée pour une étude de cas : cas de l'UIB en matière de pratiques pour le pilotage des risques en particulier le risque de crédit, on présentera aussi une analyse financière de cette banque visant à mettre en oeuvre l'incidence de ces outils sur sa performance. Le secteur bancaire tunisien va être confronté dans les prochaines années à l'accroissement des coûts fixes qui seront difficile à contrôler et le renforcement des ratios de rentabilité. Les banques sont en train de travailler sur les préalables afin de pouvoir appliquer les accords de Bâle II dans les meilleures conditions. Ceci va permettre d'éclairer les poches possibles d'une intégration de l'économie Tunisienne, particulièrement le secteur bancaire, à l'économie mondiale.

INTRODUCTION L'activité principale du banquier est l'octroi des crédits. Ses relations qu'il entretient avec ses clients encourent de nombreux risques : non paiement des créances, attrition, inactivité, opération frauduleuse... Lorsque ces risques se concrétisent, ils génèrent des coûts ou des pertes d'opportunités très importants. Dans la mesure où ces risques se traduisent généralement par une incertitude quant au comportement futur du client, le meilleur moyen de diminuer ces impacts financiers négatifs consiste à estimer par anticipation ce comportement afin d'entreprendre par avance les actions permettant d'éviter la concrétisation de ces risques ou de diminuer leur impact. Dans ce présent chapitre, nous définissons, dans une première section, ces différents risques auxquels sont confrontées les banques dans leur gestion quotidienne. Vu son caractère délicat et ayant fait l'objet de plusieurs travaux, la deuxième section portera sur la proposition de délimitation du champ du risque opérationnel. Pour bien cerner l'étendue du risque opérationnel, certaines étapes doivent être franchises par chaque établissement pour aboutir à une meilleure gestion du risque. À titre d'illustration, quelques exemples seront cités. Enfin, la dernière section traitera les principes de l'accord de Bâle I en matière de gestion des risques. On évoquera les limites de cet ancien accord et la nécessité d'une réforme et une révision des clauses. I. Inventaire des risques bancaires 1. Les risques bancaires traditionnels Ce sont des risques qui font l'objet d'une réglementation et d'une surveillance précise. Ils englobent deux variétés de risques à savoir les risques financiers (risque de crédit, risque de liquidité et risque de taux d'intérêt) et les risques de marché. a. Les risques financiers : Ces risques constituent la préoccupation majeure de la gestion actif - passif ou ALM (Asset Liability Management). Leur responsabilité incombe au directeur financier qui doit les gérer efficacement en recourant à des opérations de couverture, à la diversification ou à d'autres techniques de réduction des risques. La première protection contre des vulnérabilités associées aux risques financiers demeure la qualité et la robustesse des systèmes internes de management et de contrôle. Ils comprennent les subdivisions suivantes :

Bien qu'il existe plusieurs types de risque de crédit, celui de non remboursement est un risque majeur. Le risque de contrepartie pour le banquier est le risque de voir son client ne pas respecter son engagement financier, à savoir, un remboursement de prêt. Dans un sens plus large, ce risque désigne aussi le risque de dégradation de la santé financière de l'entrepreneur qui réduit les probabilités de remboursement. Le provisionnement du risque de crédit s'avère alors une partie intégrante du pilotage des risques. Tel risque varie fortement selon la nature de demandeur, selon qu'il s'agit du ménage, d'une administration, d'une entreprise ou autres institutions financières. Tous les demandeurs du même secteur ne présentent pas le même risque. Il varie aussi selon la nature du crédit, selon qu'il s'agit d'un crédit à la consommation, au logement de capitaux ou de trésorerie, ou d'un crédit d'investissement.

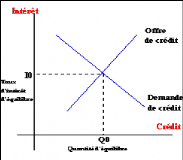

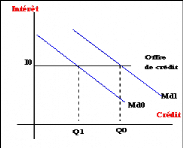

La demande de crédit au taux d'intérêt d'équilibre est égale à l'offre de crédit, mais une partie de la demande ne pourra pas être satisfaite car elle jugée est trop risquée. De ce fait, pour ce taux, le volume de l'offre est plus faible, la prise en compte du risque entraîne un rationnement de l'offre de crédit. On passe alors de M0 à M1. Ce rationnement de crédit déplace la courbe d'offre de crédit vers le gauche ( à niveau moindre). La différence (q0 - q1) reflète la partie de la demande non satisfaite du fait de la prise en compte du risque.

C'est le risque pour la banque de ne pas pouvoir faire face à un moment donné à ses engagements en mobilisant ses actifs. Lorsqu'un établissement ne dispose pas d'une liquidité adéquate, il ne peut obtenir des fonds suffisants à un coût raisonnable, soit en augmentant son passif, soit en convertissant rapidement des actifs, ce qui affecte sa rentabilité. Dans des proportions plus importantes, ce risque peut, s'il se produit, aboutir à la faillite et l'insolvabilité de la banque suite à un mouvement de panique des déposants qui se rueraient aux guichets (bank run). En d'autres termes, c'est le risque que la banque ne puisse pas honorer ses obligations à l'échéance, sans encourir des pertes inacceptables, même si elle se trouve ultérieurement en mesure de les honorer. Le risque de liquidité peut être important pour les banques spécialisées dans les activités de monnaie électronique si elles sont incapables de s'assurer de l'existence, à tout moment, des fonds nécessaires pour couvrir les demandes de rachat et de règlement.

Il est défini comme l'éventualité pour un établissement de crédit de voir sa rentabilité affectée par l'évolution défavorable des taux d'intérêts. Il conduit à la vulnérabilité de la situation financière d'une banque. Dans le cas de l'appréhension de ce risque, il s'agit, généralement à travers des représentations graphiques, de mettre en exergue un risque de financement ou d'investissement, d'en déduire la marge dite exposée et de réaliser des prévisions pluriannuelles de marge d'intermédiation, voire de résultat. Le risque de taux d'intérêt global (RTG) d'un établissement financier est « le risque encouru en cas de variation des taux d'intérêt du fait de l'ensemble des opérations de bilan et hors - bilan, à l'exception, le cas échéant, des opérations soumises aux risques de marché 1(*)». Le risque de taux fait partie des risques majeurs et naturels auxquels sont confrontées les banques. Il existe trois sources principales de risque de taux d'intérêt dans le portefeuille bancaire, qui rendent nécessaire une gestion particulière de ce risque : · Le décalage de volume et d'échéance entre les ressources à taux fixe et les emplois à taux fixe ainsi que le décalage des dates de révision des taux appliqués pour les éléments du bilan à taux variable (repricing). Le risque est d'autant plus élevé que le terme des actifs à taux fixe est éloigné et que la proportion d'actifs à taux fixe est importante dans le bilan de l'établissement. · Le décalage qui peut exister dans l'adossement d'emplois et de ressources à taux variable indexés sur des taux de marché différents ou sur le même taux, mais avec une date de repricing différente. L'établissement est exposé aux évolutions du différentiel de taux (Euribor-Libor). Le différentiel -- spread -- entre les deux taux peut changer de façon inattendue. · L'existence d'options au sein de certains éléments de l'actif, du passif ou du hors bilan. Une option donne à son détenteur le droit, mais non l'obligation, d'acheter ou de vendre ou, dans tous les cas, de modifier les flux (cash-flows) d'un instrument ou d'un contrat financier Les risques financiers font partie des risques majeurs inhérents à l'activité de transformation des banques. Une prise excessive, mal contrôlée, de ces risques ou encore une mauvaise anticipation des changements de l'environnement peuvent constituer une menace non seulement pour l'équilibre financier des établissements de crédit, mais aussi pour la stabilité financière dans son ensemble. b. Les risques de marché Ces risques intéressent les activités de négociation, qu'elles portent sur des titres de créance ou de propriété, les marchés de capitaux, dans les positions sur devises ou sur matières premières, face à une variation des prix de marché. Le risque de marché est, de la sorte, un risque de pertes au bilan ou au hors - bilan dues à des variations des cours du marché, y compris des cours de change. Le risque de taux de change, apparaissant comme une composante spécifique du risque de marché, est lié à la possession par la banque d'actifs ou de contrats en monnaie étrangère et résulte des variations des cours des devises. 2(*) Ce risque s'accentue en période d'instabilité de change. En matière de risques de marché, il existe un consensus assez large, notamment pour utiliser des modèles de type VaR (value at Risk). Les indicateurs de type « at risk » traditionnellement utilisés dans l'évaluation des risques de marché associés à un portefeuille fourniront une mesure probabilisée du risque. 2. Les risques de nature « qualitative » Ces risques ne sont qu'en partie traités dans la réglementation - règlement sur le contrôle interne, et sont relatif à des aspects intangibles tels que la qualité d contrepartie, la réputation ou l'image d'un établissement de crédit et les questions juridiques. a. Les risques de signature Ces risques, désignés aussi par les risques stratégique et commercial, peuvent être définis comme le risque que le débiteur n'honore pas tous ses engagements et sont dus au mauvais choix de partenaires ou à une inadaptation des canaux, des produits et services. b. Les risques d'atteinte à la réputation Ils consistent à donner à l'opinion publique une image assez négative, qui conduit à perdre des sources de financement ou clients essentiels. Certaines actions peuvent produire une impression négative durable pour l'ensemble des activités d'une banque, ce qui nuit sensiblement à sa capacité d'établir et d'entretenir des relations avec ses clients. Si les pratiques utilisées, en ce qui concerne son aptitude à exécuter des fonctions vitales pour la poursuite de son activité, engendrent une perte de confiance importante, sa réputation peut être entachée. La détérioration de la réputation peut résulter directement de l'augmentation de l'exposition à d'autres catégories de risques, ou de problèmes correspondants, en particulier le risque opérationnel. Les banques risquent également de voir leur réputation se dégrader lorsque les résultats des systèmes ou produits sont inférieurs aux attentes et que cela suscite une réaction négative généralisée dans l'opinion publique. La confiance dans une banque peut être entamée en cas d'atteinte sérieuse à la sécurité, qu'elle soit due à une attaque interne ou externe sur les systèmes. Sa réputation peut aussi être compromise si les clients rencontrent des problèmes dans l'utilisation d'un service et que la banque ne leur a pas fourni suffisamment de renseignements sur la façon d'utiliser les services et de régler les problèmes. Le risque d'atteinte à la réputation peut être important non seulement pour chaque établissement mais pour l'ensemble du système bancaire. Si, par exemple, une banque active sur le plan mondial subit une grave détérioration de son image au niveau de ses activités de banque, la sécurité des systèmes des autres banques peut aussi se trouver mise en question. Dans des situations extrêmes, cela pourrait entraîner des perturbations systémiques pour tout le système bancaire. c. Les risques juridiques Les risque juridiques sont des risques qui découlent de la violation ou du non-respect des lois, règles, règlements ou pratiques prescrites, mais aussi du fait que les droits et obligations juridiques des parties à une transaction sont mal définis. Comme les banques peuvent être exposées à des risques juridiques en ce qui concerne la divulgation d'informations sur leur clientèle et la protection de la vie privée. Des clients mal informés de leurs droits et obligations peuvent engager une action en justice. 3. Autres risques a. Les risques d'ordre technique ou technologique Ces risques font l'objet de recommandations- livres blancs sur la sécurité de l'information, sur les conséquences prudentielles d'Internet ; tels les risques associés aux systèmes d'information, de gestion et aux procédures. b. Le risque pays et le risque de transfert Ils représentent l'éventualité pour une économie qu'apparaissent des états dans lesquels les réponses des agents aux risques qu'ils perçoivent les amènent à élever l'insécurité générale. L'octroi des crédits internationaux comporte pareillement un risque - pays, qui désigne les risques associés au contexte économique, social et politique du pays d'origine de l'emprunteur3(*). Ces risques sont autant plus élevés qu `il s'agit des prêts accordés à des gouvernements étrangers ou à des organismes qui en dépendent, étant donné qu'ils ne sont pas généralement assortis de garanties, mais il est important de les prendre en compte lors d'un prêt ou d'un investissement à l'étranger, que l'emprunteur soit public ou privé. Le risque de transfert est une composante du risque - pays, qui survient lorsque l'obligation d'un emprunteur n'est pas libellée dans la monnaie locale. Il peut arriver que l'emprunteur, quelle que soit sa situation financière, ne puisse disposer de la devise dans laquelle l'obligation est libellée. Cependant une mauvaise appréhension de ces risques peut induire un impact décisif sur la survie de la banque. La gestion de ces deux risques est édictée par le principe 11 de l'accord de Bâle I de son document publié en Septembre 1997. Principe 11: Les autorités de contrôle bancaire doivent s'assurer que les banques sont dotées de politiques et procédures adéquates pour identifier, suivre et contrôler le risque-pays et le risque de transfert liés à leurs activités internationales de prêt et d'investissement ainsi que pour constituer des réserves appropriées en regard de ces risques. La préoccupation première des superviseurs bancaires et, d'une manière générale, des autorités en charge de la stabilité financière est de s'assurer que les banques ont suffisamment de moyens pour se protéger d'une matérialisation éventuelle du risque qu'elles supportent et que ce risque est correctement suivi et géré. Malgré ces définitions claires données par le Comité de Bâle pour ces risques, une attention plus particulière est attribuée au risque opérationnel du fait de son caractère délicat et imprécis. Ce dernier a été au coeur des débats dans le cadre de la réforme du ratio de solvabilité pour une meilleure prise en compte.

II. Le risque opérationnel

D'après l'inventaire des risques cité ci-dessus, on peut constater la difficulté d'établir ce que recouvre exactement la notion de risque opérationnel. Cette difficulté traduit son caractère multiforme. Le comité de Bâle a donné le ton : en proposant en juin 1999, dans son document consultatif préparant la réforme du ratio de solvabilité, notamment, d'affecter une partie du capital pour couvrir le risque opérationnel. Ceci a induit au niveau des établissements de crédit des réflexions divergentes et durables sur l'appréciation de ces risques. Certains établissements ont cherché à le définir: souvent par défaut, c'est-à-dire, tout sauf les risques de crédit et de marché. Désormais, plusieurs acteurs cherchent à mieux définir ce risque. L'accroissement des données gérées par les établissements, la sophistication incessantes des produits, l'apparition de nouvelles technologies, la multiplication des techniques de réduction des risques ou encore l'interconnexion et la complexité croissante des marchés sont autant de facteurs qui expliquent l'importance accrue accordée au risque opérationnel et donc la nécessité de mieux le cerner dans toutes ses composantes. D'après les conclusions des différents groupes de travail, ayant réfléchi sur ce sujet, le comité de Bâle a essayé de délimiter de manière précise le périmètre des risques opérationnels dans une définition claire, commune et applicable à l'ensemble d'un groupe bancaire.

Le second document consultatif de Bâle, publié en janvier 2001, retient ainsi une définition unique, large et positive, du risque opérationnel : c'est le « risque de pertes directes ou indirectes résultant d'une inadéquation ou d'une défaillance attribuable aux procédures, au facteur humain et aux systèmes ou à des causes externes ». Le risque juridique est inclus dans cette définition, pas le risque commercial ni de réputation.

D'après cette définition, le risque opérationnel comporte le risque de pertes pouvant résulter de procédures internes inadéquates ou non appliquées, des personnes, des systèmes ou d'événements externes. Ces événements de risque sont les fraudes internes ou externes, les risques qui touchent aux relations clients, les problèmes liés à la gestion du personnel, les dommages qui pourraient toucher les actifs physiques, l'interruption totale ou partielle des systèmes ou des processus, et la mauvaise exécution de certains processus qu'ils soient internes ou externes à la banque. La définition par un couple facteurs/conséquences s'est avérée le moyen adapté pour mieux cerner le risque opérationnel. Cette définition présente l'avantage de commencer à mettre en place des éléments qui permettront une gestion plus efficace des composantes de ce risque. Celle-ci a pour premier objectif de mettre en oeuvre les mesures permettant de réduire les facteurs de risques identifiés. Par ailleurs, en déployant des démarches de quantification des conséquences de ces risques (recensement des litiges clients, des pertes financières dues à des dédommagements, des rectifications d'erreurs, des délais anormaux de traitement d'opération clientèle...), un établissement pourra se donner les moyens de mesurer, prévenir et piloter la gestion des risques opérationnels, grand défi à soulever. Sur la base des travaux actuels, le Comité de Bâle estime que le risque opérationnel représentera, dans le nouveau dispositif, environ 20% de l'exigence globale en fonds propres. Les travaux de calibrage (exigences en fonds propres) se poursuivent et il est important de collecter un volume suffisant de données sur les pertes, afin de calibrer le risque opérationnel de la manière la plus précise possible.

Une gestion efficace des risques comporte certaines étapes. La première consiste pour la banque, à produire la définition des risques opérationnels et à en déterminer ses différentes composantes. Le champ des risques opérationnels étant très large, il appartient à chaque établissement de se forger sa philosophie et de déterminer sa propre définition du risque opérationnel. Ses composantes doivent toutefois pouvoir être rattachées aux différentes typologies de familles de risques bâloises. L'identification du risque se fait au travers d'ateliers de travail, d'entretiens avec les opérationnels, d'analyses des « pertes et profits » des années antérieures ainsi que de tout autre support recensant les dysfonctionnements ayant pu récemment ou historiquement avoir lieu au sein de l'établissement (rapports d'audit interne, rapports des autorités de tutelle, cahiers de bords/incidents des services...). Chaque événement de risque est ensuite analysé et quantifié selon deux axes : sa fréquence et sa gravité. A l'issue de cette étape, une première cartographie est établie. Elle permet d'apprécier les risques avérés ou potentiels et de les représenter selon deux axes : leur probabilité d'occurrence et de leur niveau de gravité.

Risque très faible à faible ? Risque moyen Risque élevé à très élevé Probabilité d'occurrence des risques Dans un deuxième temps, une évaluation des contrôles est effectuée permettant d'apprécier le risque résiduel pour chaque risque opérationnel identifié. La phase d'évaluation des contrôles comprend entre autres : l'appréciation des contrôles existants, l'identification des contrôles inutiles ainsi que les contrôles insuffisants au regard du risque afférent, ainsi que la mise en oeuvre des tests sur la base de sondage, portant sur la totalité des contrôles, permettant de juger de la réalité et de l'efficacité de premier et de second niveau. Ainsi, on aboutit à la formation d'une deuxième cartographie classifiant les risques résiduels ainsi recensés.

Risque très faible à faible ? Risque moyen Risque élevé à très élevé Cartographie des risques résiduels après la prise en compte de la qualité des contrôles

A l'issue de quelques travaux ayant pour objectif la définition du risque opérationnel et en complément avec la proposition du comité de Bâle délimitant mieux le périmètre, certaines composantes ont été mises en point telles que celles relatives au facteur humain, au systèmes pratiqués , facteurs externes.. Le tableau suivant cite quelques exemples permettant de mieux illustrer la notion du risque opérationnel encouru par les banques.

III. Les accords de BâleI La diversification du risque est un précepte de base de l'activité bancaire. Une part importante des grosses défaillances bancaires a été due, d'une façon ou d'une autre, à une concentration du risque de crédit. À la suite de l'examen préliminaire de cette question à la cinquième Conférence internationale des responsables du contrôle bancaire en octobre 1988, le Comité de Bâle a mis au point un document de travail pour la sixième Conférence internationale à Francfort en octobre 1990. Ce document a été largement approuvé et, compte tenu de diverses observations présentées à cette occasion, il est de nouveau publié sous forme de guide des meilleures pratiques dont disposent les autorités de contrôle bancaire pour surveiller et contrôler les grands risques de crédit. L'Accord dit de Bâle I a posé les bases d'un dispositif international d'adéquation des fonds propres.

1. Historique du Comité de Bâle Les faiblesses d'un système bancaire, que ce soit dans un pays en développement ou dans un pays développé, peuvent menacer la stabilité financière tant au sein de ce pays qu'à l'échelle internationale. Dans le but de renforcer la solidité et la stabilité du système bancaire international, les gouverneurs des principales banques centrales ont créé en 1974 le Comité de Bâle sur le contrôle bancaire. Il regroupe des banques centrales et des organismes de réglementation et de surveillance bancaires des principaux pays industrialisés (d'Allemagne, de Belgique, du Canada, des Etats-Unis, de France, d'Italie, du Japon, du Luxembourg, des Pays-Bas, du Royaume-Uni, de Suède et de Suisse) dont les représentants se rencontrent à la Banque des règlements internationaux (BRI) à Bâle pour discuter des enjeux liés à la surveillance prudentielle des activités bancaires. Son rôle consiste essentiellement à établir des normes et des lignes directrices générales et formule des recommandations à l'égard des pratiques exemplaires pour aider les banques à mieux se prémunir contre tout type de risque. 2. le ratio de Cooke Depuis 1988, un ratio international de solvabilité, le ratio Cooke, est appliqué par les banques. Il définit les exigences minimales en fonds propres qu'elles doivent respecter en fonction des risques pris et destiné à mesurer la solvabilité des banques (et des établissements assimilés). Renforcer la solidité et la stabilité du système bancaire international et promouvoir des conditions d'égalité de concurrence entre les banques à vocation internationale représentent les objectifs visés par ce ratio. Ce ratio fait un rapport entre les fonds propres, composés d'un noyau dur (capital et réserves) et d'éléments complémentaires tels que les provisions et les titres subordonnés, et l'actif du bilan et les engagements hors bilan pondérés aux risques. Ce rapport doit respecter deux conditions 4(*) : · (fonds propres + quasi fonds propres) / ensemble des engagements > 8% · fonds propres / ensemble des engagements > 4% Fonds propres réglementaires >= 8% Risque de crédit Pour une meilleure compréhension, une définition de fonds propres réglementaires sera illustrée par le suivant dispositif : . C'est à dire que pour un total actif de 100, la banque doit avoir au moins 8 de fonds propres. Autrement, le ratio de Cooke doit être égal à au moins 8% des risques pondérés. Un taux de pondération est appliqué aux engagements figurant au bilan et hors bilan. Les pondérations sont fonction de la nature juridique du débiteur, de la localisation du risque et de la durée des engagements : · RISQUES FIGURANT AU BILAN

· RISQUES HORS BILAN 6(*)

Partant du fait que les concentrations de crédits peuvent se traduire par des pertes considérables, sans comporter nécessairement un accroissement proportionnel des perspectives de profit, le Comité de Bâle est d'avis qu'il importe que les responsables du contrôle bancaire envisagent l'application de mesures destinées à limiter l'exposition des banques à des formes concentrées de risque de crédit en général et à de grands emprunteurs en particulier. Pour cela ils ont mis en place une nouvelle approche. Cette approche consisterait à adopter en bloc le dispositif de mesure du risque de crédit prévu dans le document sur les fonds propres pour évaluer les concentrations de risques de crédit. Cela reviendrait à multiplier chaque catégorie de risque par la pondération qui lui est assignée dans l'accord sur les fonds propres. Ainsi, une créance garantie par une hypothèque sur un immeuble d'habitation ou bénéficiant d'une autre sûreté ou garantie mériterait une pondération préférentielle, tandis que les risques hors bilan seraient ajustés en baisse selon leurs facteurs de conversion. L'utilisation du système de pondération des risques de l'accord sur les fonds propres aurait l'avantage d'être connue et acceptée et constituerait un prolongement logique du travail antérieur. De plus, l'utilisation de la même base de données faciliterait les travaux de notification. Il est donc proposé d'englober dans la mesure du risque le montant des risques de crédit découlant à la fois des engagements effectifs (comprenant les participations, actions et obligations) et des engagements potentiels de toute nature (c'est-à-dire les engagements futurs qu'une banque a accepté de fournir) ainsi que les engagements conditionnels. En conséquence, le système de mesure devrait inclure les substituts de crédit à leur valeur nominale, tels que garanties, acceptations, lettres de crédit et effets, les actifs titrisés et autres opérations passibles de recours et toute autre orme d'engagements conditionnels, en particulier d'engagements de crédit. Deux méthodes alternatives de calcul du risque sont autorisées dans l'accord sur les fonds propres. Ø Dans la méthode du risque initial, la valeur nominale de chaque contrat est multipliée par un facteur qui varie selon le type et l'échéance du contrat. Ø Dans la méthode du risque courant, le risque est évalué au prix du marché (s'il est positif). Le risque de crédit peut être apprécié en utilisant la mesure du risque déclaré aux fins du calcul du niveau des fonds propres plus une «majoration» pour le risque potentiel futur. 3. Le processus de gestion des risques Les autorités de contrôle considèrent que les établissements doivent s'être dotés de procédures permettant à leurs dirigeants de gérer les risques actuels et de s'adapter aux nouveaux. Un processus de gestion des risques réunissant les trois éléments fondamentaux que sont : l'évaluation des risques, le contrôle des expositions et la surveillance des risques aidera les banques et les autorités de contrôle à atteindre ces objectifs. a. Evaluation des risques L'évaluation des risques est un processus continu qui comporte généralement trois étapes. Premièrement, les banques peuvent entreprendre une analyse rigoureuse pour recenser les risques et, lorsque c'est possible, les quantifier. S'ils ne peuvent être quantifiés, la direction peut quand même voir comment ils pourraient survenir et déterminer les mesures destinées à les gérer et à les limiter. Elle devrait se forger une opinion raisonnable et défendable sur l'ampleur de tout risque, tant en termes d'impact sur la banque (y compris dans la pire des hypothèses) que de probabilité. La deuxième étape consiste, pour le conseil d'administration ou la direction générale, à déterminer le niveau de risque toléré par la banque, sur la base d'une évaluation des pertes qu'elle pourrait supporter au cas où un problème donné viendrait à se matérialiser. Enfin, la direction peut comparer sa tolérance à l'égard du risque et son évaluation de l'ampleur du risque, pour vérifier si l'exposition correspond aux limites de tolérance. b. Gestion et de contrôle de risques Après avoir procédé à une évaluation des risques et de la tolérance à l'égard du risque, la direction de la banque devrait prendre des mesures pour gérer et contrôler les risques. Cette étape du processus de gestion comprend des activités telles que la mise en oeuvre de politiques et mesures de sécurité, la coordination de la communication interne. L'évaluation et la modernisation des produits et services, l'application de mesures pour contrôler et gérer les risques liés à la sous-traitance, la fourniture d'informations au public et la sensibilisation de la clientèle ainsi que l'élaboration de plans d'urgence. Les directions générales devraient veiller à ce que les membres du personnel chargés de faire respecter les limites de risque soient indépendants de l'unité qui effectue des activités liées à la banque. Les banques accroissent leur capacité de contrôle et de gestion des différents risques inhérents à toute opération lorsque leurs politiques et procédures sont exposées dans une documentation écrite accessible à tous les membres du personnel concernés. c. Surveillance permanente des risques La surveillance en continu est un aspect sensible de tout processus de gestion des risques. Pour les activités de banque et de monnaie électroniques, elle est particulièrement importante, étant donné que leur nature est appelée à évoluer rapidement, au rythme de l'innovation, mais aussi parce que, pour certains produits, il est fait appel à des réseaux ouverts tels qu'Internet. Les tests et audits sont deux éléments majeurs de la surveillance en continu. Les tests peuvent aider à déceler un déroulement inhabituel des activités et à éviter d'importants problèmes, dysfonctionnements et attaques. L'audit (interne et externe) est un important instrument de contrôle indépendant, qui permet de détecter les carences et de limiter les risques dans la fourniture de services de banque et de monnaie électroniques. En effet,le rôle d'un auditeur est de veiller à l'élaboration de normes, politiques et procédures appropriées et à leur respect constant par l'établissement. L'évolution permanente est une condition indispensable à l'efficacité du processus de gestion du risque. Afin d'assurer cette efficacité, le comité de Bâle à mis en place certains principes couvrant l'ensemble des réglementations et exigences prudentielles imposées aux banques. 4. Réglementations et exigences prudentielles Les risques inhérents à l'activité bancaire doivent être identifiés, suivis et contrôlés et c'est aux autorités de contrôle de faire en sorte que la direction de la banque s'acquitte de ces tâches. Une partie importante de ce processus réside dans leur pouvoir d'élaborer et d'utiliser des réglementations et exigences prudentielles (qualitatives et/ou quantitatives) pour contrôler ces risques, y compris celles qui recouvrent l'adéquation des fonds propres, les réserves pour pertes sur prêts, les concentrations d'actifs, la liquidité, la gestion des risques et les contrôles internes. Ces exigences ont été envisagées en vue de limiter les prises de risque imprudentes par les banques; elles ne doivent pas se substituer aux décisions de la direction de l'établissement mais plutôt imposer des normes prudentielles minimales afin que les banques exercent leurs activités de manière appropriée. Le caractère dynamique de l'activité bancaire pousse les autorités de contrôle à réexaminer périodiquement leurs exigences prudentielles et en évaluer en permanence le caractère adéquat et la nécessité d'en édicter de nouvelles. a. Adéquation des fonds propres7(*) Les fonds propres remplissent plusieurs fonctions: Ils agissent comme une source permanente de revenu pour les actionnaires et de financement pour la banque; Ils permettent de supporter les risques et d'absorber les pertes; Ils fournissent une base d'expansion ultérieure; Ils incitent les actionnaires à s'assurer que la banque est gérée de manière sûre et saine. Dans le but de réduire le risque de pertes encouru par les déposants, créanciers et autres parties intéressées, des normes minimales de fonds propres sont nécessaires pour à la bonne marche de l'établissement et pour aider les autorités de contrôle à parfaire la stabilité globale du système bancaire. Dans ce contexte, l'accord définit les types de fonds propres acceptables aux fins prudentielles et souligne la nécessité de niveaux adéquats du «noyau de fonds propres» (ces fonds propres sont dits de catégorie 1 dans l'accord) comprenant le capital social permanent et les réserves publiées qui sont constituées ou maintenues par affectation de produits non distribués ou autres excédents (par exemple, primes d'émission, bénéfice non distribué, réserves générales et réserves légales). b. Gestion du risque de crédit Une bonne gestion du risque de crédit est conditionnée par l'existence d'une fonction de crédit répondant à des critères objectifs et se fondant sur des principes sains. Pour cela certains éléments clés doivent être réunis tels qu'une politiques de prêt prudentes et définies par écrit, l'existence de procédures d'approbation et d'administration des prêts et une documentation appropriée sur les crédits. L'objectif de réduction de risque de crédit peut être atteint par la disposition, par chaque banque, d'un processus bien élaboré pour assurer un suivi permanent des relations de crédit, y compris de la situation financière des emprunteurs. Un élément-clé de tout système d'information de la direction devrait consister en une base de données fournissant les détails essentiels sur le portefeuille de prêts, y compris sur la notation et le classement internes des prêts. L'examen périodique des divers crédits, la classification des actifs et la constitution des réserves sont des politiques qui doivent être revues régulièrement et appliquées de manière cohérente par chaque établissement.8(*) c. Gestion de la liquidité L'objet de la gestion de la liquidité est de garantir que la banque est en mesure de remplir pleinement ses obligations contractuelles. Les éléments-clés d'une gestion rigoureuse englobent des systèmes performants d'information de la direction, un contrôle central de la liquidité, l'analyse des besoins de financement nets selon différents scénarios et la diversification des sources de financement. Les autorités de contrôle devraient attendre des banques qu'elles gèrent leurs créances, dettes et contrats de hors-bilan de façon à maintenir une liquidité adéquate. Chaque établissement devrait disposer d'une base de financement diversifiée, tant en termes de sources de fonds que d'échéancier, et garantir également un niveau approprié d'actifs liquides. 5. Limites Le ratio établi par l'accord de Bâle I a permis de définir une norme réglementaire internationale en matière d'exigence en fonds propres en utilisant un système simplifié d'évaluation du risque.

La simplicité d'application et la possibilité d'être décliné sur une base quantitative par l'ensemble des établissements de crédit, présentent des avantages qui ont rendu l'accord de Bâle de 1988 sur l'adéquation des fonds propres un moyen extrêmement efficace. Toutefois cet accord soulève quelques insuffisances : Insuffisance au niveau de manque de critères pertinents pour la mesure du risque de crédit. S'agissant de la dotation en fonds propres à couvrir des crédits aux entreprises, l'accord ne tient pas compte de la solvabilité de l'emprunteur et n'opère pas de différenciation selon les risques auxquels la banque s'expose. D'où une estimation incomplète des risques Mauvaise implication des sûretés, garanties, dérivés de crédit ( qui peuvent réduire significativement de pertes en cas de défaillance), et absence de mesures de réduction des risques suffisantes. Il s'agit d'une approche basée sur des notations externes peu développée et non adaptée aux besoins des nouvelles structures bancaires (depuis les banques universelles dont l'activité de banque de détail est importante jusqu'aux banques spécialisées). Cette approche reste très marquée par les marchés et présente parfois certaines faiblesses. La gestion des risques selon l'accord de Bâle I s'articule essentiellement autour d'une surveillance bancaire quantitative et néglige, de ce fait, une surveillance qualitative et individuelle des établissements; désormais plus répandue. La notion de convergence entre le capital économique et le capital réglementaire est capitale dans les établissements de crédit, toutefois elle n'est mise en relief par le premier accord de Bâle. En effet, Le capital réglementaire ne reflète plus le capital économique, base plus adaptée de calcul des risques réels. Le calcul du capital économique est fondé sur les probabilités de défaillance liées aux emprunteurs et tient compte des mécanismes de réduction des risques. les fonds propres réglementaires ne satisfont pas aux exigences des méthodes modernes de gestion des risques. Ce ratio ne prend pas en compte de manière pertinente la probabilité de défaut de la contrepartie, l'évolution dans le temps et ne semble plus être adaptée aux nouveaux instruments financiers. Inadaptation des pondérations ; face aux bouleversements qu'a connu la sphère financière depuis 10 ans : explosion des activités de marchés, mise en place de nouvelles technologies accélérant la circulation de l'argent, naissance de nouveaux instruments, sophistication juridique des acteurs, etc Conclusion Face à la panoplie des risques auxquels sont exposées les banques fréquemment, des normes prudentielles et réglementaires s'avèrent d'une importance capitale pour assurer une certaine cohérence au sein de l'industrie bancaire et garantir sa solidité ; principal objectif de la constitution du Comité de Bâle. Cependant la principale caractéristique de ces risques est l'instabilité du fait de la naissance incessante des mutations au sein de l'environnement. Ces facteurs poussent les membres du Comité de Bâle à réviser régulièrement les principes élaborés pour une meilleure adaptation des pratiques et mesures suggérées autant aux risques déjà encourus qu'aux nouveaux qui surviennent. Ainsi l'évolution des marchés, le développement de la titrisation des portefeuilles de prêts ont rendu obsolète un contrôle reposant uniquement sur des normes de fonds propres rigides. Le ratio de COOKE présente de nombreuses insuffisances auxquelles le Comité de Bâle a décidé de remédier. A cet effet, une réforme de Bâle a été lancée en 1999, il s'agit d'un champ plus large : elle vise non seulement à lier plus étroitement les normes de fonds propres au risque effectif mais aussi à renforcer le contrôle et à uniformiser l'information financière avec un objectif de fond la garantie de la solidité du système bancaire international. Le nouvel accord sur les fonds propres est envisagé en vue de mieux aligner l'évaluation de l'adéquation des fonds propres sur les principales composantes des risques bancaires, d'autant plus encourager les banques à renforcer leurs procédures de mesure et de gestion du risque. L'ensemble des intervenants de la place financière

s'accordent sur la faiblesse du ratio Cooke. Celui-ci est une norme de gestion

prudentielle, à posteriori, et non un levier de pilotage proactif de la

banque. Plusieurs éléments étayent cette analyse :

Du ratio de COOKE au ratio Mc Donough Visant à renforcer la stabilité du système financier international et à améliorer l'égalité de traitement des banques dans la compétition mondiale en harmonisant les exigences de fonds propres dans les différents pays, le Comité de Bâle a lancé, en 1999, une réforme du ratio, qui date de 1988, le ratio de COOKE pour adopter, fin juin 2004 le nouvel accord (Bâle II). Le nouvel accord avait, de ce fait, comme objectif l'augmentation de la souplesse du système de surveillance pour assurer la continuité des activités des banques L'ancien ratio de solvabilité cédera la place au ratio Mac Donough (un outil de pilotage et un instrument d'adéquation des fonds propres). D'autres objectifs secondaires peuvent apparaître, comme le choix par les établissements bancaires de la méthode la plus appropriée à son contexte ou la mise en oeuvre rigoureuse de l'ensemble des pratiques énoncées par le comité. Ces objectifs trouvent leur application à travers la mise en place d'outils et de principes forts tels qu'un pilotage sain des risques par les banques, qu'une garantie de qualité et de robustesse des méthodologies, des processus et des systèmes de gestion des risques internes mis en oeuvre par l'établissement. La démarche, bien qu'elle soit neuve, elle s'appuie cependant sur des principes déjà éprouvés. Le projet Bâle II définit un nouveau système de calcul des fonds propres réglementaires que chaque établissement doit adopter pour faire face à ses risques. Que sont les accords de Bâle II ? Il s'agit d'un ensemble de règles et de méthodes de calcul, dont l'objet est de permettre de définir le niveau de fonds propres obligatoires. Ces règles entreront en application le 1er Janvier 2007. Ils intégreront mieux les trois natures de risques suivantes : crédit, marché et opérationnel. La finalisation de ces normes a été arrêtée à l'issue de la prise en compte des commentaires attendus de la profession ; implication déterminante pour disposer des données reflétant au mieux les spécificités du système bancaire. Après plusieurs années de discussions, les recommandations de Bâle sur le nouveau ratio de solvabilité ont été publiées en juin 2004. La réforme avait pour objectif le renforcement de l'égalité de concurrence et le meilleur alignement des exigences de fonds propres sur les risques sous-jacents. L'importance du nouvel accord réside dans sa dimension universelle : il s'appliquera à toutes les banques abstraction faite de leur taille, leur niveau de complexité ou leur pays d'origine. Le nouveau ratio a pour vocation le rapprochement entre le capital réglementaire ; souci des autorités de contrôle ; et le capital économique -souci des établissements. Le comité de Bâle a articulé le contenu de

cette réforme autour de trois piliers fondamentaux : I. Les principes du nouvel accord Depuis l'entrée en vigueur de Bâle I, les marchés financiers ont subi une profonde transformation surtout en matière de gestion des risques. Le développement de certaines techniques financières, la sophistication des pratiques développées par les banques pour mesurer les risques rendaient nécessaire une révision des fondements de l'ancien accord. Tenant compte de ces mutations, Bâle II propose un dispositif d'adéquation des fonds propres mieux adapté au contexte des marchés internationaux et qui prend davantage en considération les risques liés aux crédits. L'objectif est de permettre une gestion plus fine des risques en phase avec la réalité économique. L'architecture du nouveau ratio s'appuie sur trois piliers (encadré 1) : · Exigences minimales de fonds propres. · Processus de surveillance prudentielle.

NOUVEL ACCORD DE BÄLE SUR LES FONDS PROPRES

1er pilier : Exigences minimales en FP rénovées C'est une dimension proche de celle de l'accord de Bâle I, à laquelle il ajoute les fondements suivants :

A ce niveau on distingue trois types de risques à savoir le risque de crédit, le risque de marché et le risque opérationnel ; et deux méthodes d'évaluation : · La méthode standard · La méthode de notation interne.

Les principales nouveautés liées à Bâle II ont trait en particulier au calcul des exigences de fonds propres pour les risques de crédit. A l'inverse de Bâle I, qui applique un coefficient de pondération du risque unique, le nouvel accord propose deux méthodes de calcul, qui présentent une sensibilité croissante à l'égard du risque et établissent plusieurs degrés de pondération. Bâle II admet, pour l'approche standard, un large éventail de techniques permettant de réduire le risque de crédit.

La méthode dite standard, telle qu'elle existait déjà, consiste à recourir à des analyses effectuées par des tiers, notamment les agences de rating, qui une fois validées par le réglementation prudentielle, serviront de base à la mise en oeuvre des exigences de fonds propres dans le cas d'un concours bancaire accordé à l'emprunteur faisant l'objet de l'évaluation. Le recours aux travaux des évaluateurs externes est fondé sur plusieurs arguments logiques : « Les agences sont mieux dotées des données historiques et importantes sur les grands emprunteurs. « Ces agences disposant d'un large accès à l'information en provenance des émetteurs ce qui rend l'approche standard plus rationnelle et moins coûteuse que celle consistant à évaluer séparément par chaque établissement prêteur. « Si applicable, l'approche présente l'avantage de fournir des éléments quantifiés sur le risque des emprunteurs selon des bases comparables.9(*) Les engagements sont répartis en différentes catégories d'actifs, lesquelles sont rangées dans des classes de risque sur la base des notations fournies par les agences de notation externes. De ce fait une nouvelle pondération sur les engagements est mise en place : · Pour les états, le taux de pondération prend les valeurs suivantes : 0%, 20%, 50%, 100%, 150% et s'appuie sur les notations des agences spécialisées (agences de rating, notation BdF, ...). · Pour les banques, le comité de

Bâle doit encore choisir parmi 2 options : · Pour les collectivités publiques, le risque est identique à celui des banques avec toutefois une pondération privilégiée accordée par les autorités du pays et pouvant être prise en compte. · Pour les entreprises, le taux de

pondération prend les valeurs suivantes : A titre d'exemple, pour la classe de risque pondérée à 50%, tous les crédits de cette classe présentent un risque plus élevé ou, à l'inverse, moindre devront couverts par 4%10(*) de fonds propres.

La novation marquante de la réforme consiste dans l'introduction et la généralisation des systèmes de notation interne. Il s'agit d'une approche s'inscrivant dans une démarche de responsabilisation accrue des établissements (transfert de responsabilisation en matière de méthode et de moyens) et reflétant la complexité et la sophistication de l'activité bancaire, la différence entre les types d'activité et les types d'établissement, mais aussi la difficulté renforcée pour appréhender la surveillance des risques à travers une approche essentiellement juridique et/ ou par l'application de ratios simples et universels. La finalité de cette approche amène les banques à développer des méthodologies de mesure de la probabilité de défaillance. Par conséquent elle pourrait fortement différer d'une banque à une autre. C'est ce qui prouve le caractère flexible du nouveau dispositif. Une intégration et contribution des régulateurs persistent encore puisqu'ils érigent et consentent les autres paramètres tels que le montant de la perte et du recouvrement après défaillance, d'autant plus le traitement des garanties et des collatéraux. Le rating interne apparaît donc comme un système complet puisqu'il traite l'ensemble des contreparties, quelle que soit leur poids. En outre, il étudie non seulement la probabilité de défaut mais aussi les répercussions après défaillance. Le caractère simple ou complexe de l'approche IRB est conditionné par les sources de détermination des paramètres

Parmi les pratiques utilisées en matière de réduction du risque de marché, on peut citer les instruments tels que les sûretés financières, les garanties, la compensation, etc... La réglementation relative au risque de marché, qui permet d'ores et déjà aux banques de choisir entre différentes approches adaptées à leurs besoins. 3. Approches proposées pour le calcul le risque opérationnelC'est la nouveauté11(*) recherchée par la réforme du ratio de solvabilité : une meilleure prise en compte du risque opérationnel, c'est à dire du risque lié au facteur humain, aux systèmes et procédures ou à d'autres facteurs extérieurs (risques juridiques, risques d'image). A cet égard le risque opérationnel, devrait représenter 20% du ratio de 8%.

Le nouveau dispositif offre trois approches de calcul des exigences minimales de fonds propres au titre du risque opérationnel : · Approche basique (BIA)12(*) ; les fonds propres sont calculés en proportion du produit bancaire global. Elle consiste à utiliser un coefficient de pondération forfaitaire (15% fixé par le comité) au produit net bancaire. Exigence = produit net bancaire total X 15%. · Approche standard (TSA) les exigences sont décidées en proportion du produit bancaire différencié selon huit ligne de métiers13(*) moyennent des pondérations données par les régulateur affectées à chaque ligne de métier. Des critères d'éligibilité sont à respecter pour l'application de cette méthode. Ils prennent en compte la qualité du système de gestion du risque et le suivi des données de pertes. Exigence = produits nets bancaires métiers * facteurs de pondération

· Approche avancée (AMA)14(*), des variantes sont possibles (différentes approches et modèles). En effet, les modèles de pertes que les établissements seront amenés à construire sont basés sur des statistiques internes d'incidents (historique de 5 ans - 3 ans au moment de la mise en oeuvre) ou sur l'usage des bases de données d'incidents en commun corrigées pour les rendre comparables à des données internes. Cette approche repose aussi sur des analyses par scénario avec une évaluation des risques d'intensité (faible probabilité => fort impact) ; comme elle requiert des évaluations de l'environnement et du système de contrôle interne. Le recours à cette approche nécessite une approbation de la part du superviseur. De plus, dans le cadre de cette approche, il est envisagé de prendre en compte dans une certaine limite, les assurances contractées qui peuvent diminuer l'exigence de 20% au maximum. Parmi les premières approches de réduction de risque, nous trouvons le contrôle interne et les assurances.

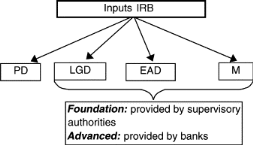

Le choix d'une approche parmi celles prévues par le comité doit être uniforme au sein de l'établissement. Le passage d'une approche à une autre est tributaire du développement simultané des systèmes et l'instauration d'un environnement de suivi bien élaboré des risques opérationnels tout en prenant en compte le profil de risque et la complexité des activités. La mise en oeuvre d'une véritable culture des risques opérationnels est une condition indispensable si l'établissement opte pour l'approche standard ou avancée. Selon l'optique souhaitée, on peut arriver jusqu'à l'implication des opérationnels dans l'évaluation des risques dans le cadre d'une culture de control risk self assessment (autoévaluation). Bâle II vise à enregistrer de manière plus exhaustive et plus fine les divers risques liés à l'activité bancaire, en prenant désormais en compte les risques opérationnels et en offrant un choix entre diverses méthodes de calcul des exigences en matière de fonds propres pour les risques de crédit, les risques de marché et les risques opérationnels. Chaque banque aura ainsi le choix - comme c'est déjà le cas pour les risques de marché après le complément apporté en 1996 à "Bâle I - entre une méthode simple, plus pratique à l'usage, mais exigeant en règle générale davantage de fonds propres pour pallier son manque d'exactitude et - si elle remplit les conditions strictes d'admission et obtient l'approbation de l'autorité de surveillance - des méthodes plus complexes qui, pour un profil de risque avantageux, demandent moins de fonds propres et se rapprochent, dans les banques sophistiquées, de la procédure interne développée pour la gestion des risques. Les méthodes standards simples sont moins exigeantes en ce qui concerne leur application et les calculs qu'elles requièrent, mais leur manque de précision se traduit généralement par des exigences de fonds propres plus élevées qu'avec les approches complexes spécifiques à l'établissement. Celles-ci sont plus proches des méthodes internes de gestion du risque développées par certaines banques, et elles requièrent comparativement moins de fonds propres lorsque le profil de risque est favorable. L'utilisation d'approches spécifiques est subordonnée à des conditions d'homologation strictes et nécessite une autorisation de l'autorité de surveillance compétente Ainsi, au lieu d'un modèle unique et rigide imposé à tous, les différences de taille, d'organisation et de complexité de l'activité commerciale sont prises en compte. 2ème pilier : Processus de surveillance prudentielle Ce pilier traite la manière par laquelle les autorités de surveillance bancaire pratiquent leur contrôle. En effet, les superviseurs peuvent effectuer certaines vérifications dans le but d'encourager l'usage de l'outil informatisé d'appréciation de la sécurité informatique. Ils veillent à ce que le capital d'une banque soit bien proportionnel à son profil du risque. En cas de non respect des exigences minimales, ils peuvent intervenir. Les régulateurs exercent un contrôle accru, avec possibilité d'un examen individualisé des établissements, reposant sur les dispositions suivantes : · L'analyse du profil global de risque des établissements ; · L'appréciation par les banques des fonds propres qui leurs sont nécessaires (capital économique15(*)) · La comparaison entre le capital économique et le capital réglementaire à l'issue d'une révision prudentielle du calcul de la première catégorie ; · Le contrôle des procédures et de la méthode interne d'affectation des fonds propres et une éventuelle intervention en cas de besoin ; · Les autorités sont habilitées, le cas échéant, d'imposer des exigences individuelles de fonds propres supérieures au minimal réglementaire déterminé dans le premier pilier selon le profil du risque de chaque établissement. La réforme engagée va donc procéder à un élargissement de l'assiette des risques. Si le dispositif Cooke a déjà évolué pour intégrer, à partir de 1996, les risques de marché, en revanche, le risque de taux d'intérêt ou le risque opérationnel ne sont toujours pas explicitement pris en compte : ils sont appelés à l'être dans le nouveau dispositif. 3ème pilier : Discipline de marché La discipline de marché prévoit que les établissements devront publier périodiquement des informations quantitatives et qualitatives détaillées sur leurs risques et l'adéquation de leurs fonds propres (reporting). Par conséquent, une plus grande transparence au titre de la communication des informations financières, en particulier celles relatives à la structure des fonds propres et les risques encourus, devient une condition primordiale aux pratiques bancaires saines et sûres. Ce qui accentue son pouvoir de contrôle et de sanction. La diffusion d'informations significatives par les banques apporte des éléments aux intervenant et facilite l'exercice d'une discipline de marché efficace. Une amélioration de la transparence présentera des avantages pour les banques biens gérées, les investisseurs et les déposants ainsi que pour le système financier d'une manière générale pour éviter le risque systémique16(*). A cette fin, les fonds propres devront couvrir le risque de crédit, de marché et les risques opérationnels. D'où ce ratio de solvabilité : Ration McDonough = Fonds propres / Risques crédit+marché+opérationnels Les exigences de Bâle devront sensiblement faire avancer les pratiques de contrôle et de suivi des risques opérationnels dans les banques, jusqu'à les amener, comme pour les risques du métier bancaire que sont les risques de crédit et de marché, à la construction des modèles mathématiques alimentés des statistiques rigoureuses II. Les innovations de la réforme McDonough : la méthode IRB (Internal Rating Based) Préambules Le Comité de Bâle déclarait dans son nouveau dispositif d'adéquation des fonds propres que le développement d'une approche fondée sur les systèmes internes de notation (approche IRB) de la réglementation relative au calcul des fonds propres réglementaires serait un élément clé de l'effort qui se poursuit sur plusieurs axes pour réviser l'Accord. Le Comité a notamment noté qu'un dispositif d'adéquation des fonds propres fondé sur un système interne de notations peut se révéler plus sensible au niveau de risque inscrit dans un portefeuille bancaire et peut inciter tous les établissements à accomplir des progrès dans les pratiques de gestion du risque, en conformité avec les objectifs fixés pour la réforme de l'Accord. L'objectif est de permettre la création d'un régime adaptable aux besoins spécifiques de chaque établissement financier, du plus simple au plus complexe. Cette méthode alternative est donc fondée sur les systèmes de notation interne des banques qui intègre des éléments tant quantitatifs que qualitatifs dans la mesure du risque de crédit. Une notation interne se rapporte à un indicateur résumé du risque inhérent à un crédit individuel. Les notations incorporent en règle générale une estimation du risque de perte due à l'incapacité d'un emprunteur donné à verser la somme qu'il s'est engagé à payer. Une telle estimation est fondée sur la prise en compte de la contrepartie concernée et les caractéristiques des prêts. Un système de notations comporte une méthodologie, des concepts, des procédures de gestion et des systèmes qui jouent un rôle dans l'attribution d'une notation). 1. L'architecture de l'approche IRB On estime que les fondations de cette architecture porteraient sur les éléments suivants: · Une appréciation par la banque du risque de défaillance d'un emprunteur, incorporé dans sa notation interne et les caractéristiques de risque mesurable associées avec ces notations ; · un système pour affecter ces crédits selon leur notation à une classe réglementaire de risque (« bucket ») basé -- pour la plupart des portefeuilles -- sur le concept quantifiable par la banque de défaillance de l'emprunteur, ainsi que sur celui de perte consécutive à une défaillance et, éventuellement, sur d'autres caractéristiques d'actifs (qui peuvent être estimées par les banques ou paramétrées par les autorités de surveillance) ; · développement d'une charge en capital en relation avec chaque classe réglementaire de risque à partir des estimations du risque auquel elle est associée ; · les directives de normes minimales et de saines pratiques pour les éléments clés des procédures de notation, tels que le rôle de l'intervention et du suivi humains et · une procédure de surveillance pour la validation de cette approche, englobant les différentes manières de s'assurer que la notation reflète toutes les informations nécessaires sur le risque sous-jacent d'une exposition, que la procédure par laquelle cette notation est attribuée garantit son intégrité, et que les mesures sous-jacentes de perte sont cohérentes et comparables entre les établissements de crédit, entre les pays et à travers le temps. 2. Paramètres de l'approche IRB Les notations internes constituent un indicateur clé, bien que sommaire, du risque inhérent à un crédit individuel. Les notations incorporent habituellement une appréciation du risque de perte, consécutive à la défaillance d'un emprunteur, fondée sur la prise en compte des informations adéquates d'ordre quantitatif et qualitatif. Les expositions à l'intérieur de chaque classe interne de notation sont en général traitées comme ayant des caractéristiques de pertes spécifiques et mesurables. Bien que les approches puissent varier, ses caractéristiques sont généralement les suivantes : · (PD) Default Probability, la probabilité de défaillance de l'emprunteur. Elle exprime la probabilité que le débiteur ne veuille pas ou ne puisse pas remplir ses engagements contractuels. · (LGD) Loss Given Default, ou pertes en cas de défaillance par type d'engagement; il s'agit du pourcentage de perte que la banque subirait par rapport au montant du crédit ouvert au moment du défaut. · (EAD) Exposure At Default, c'est le niveau du crédit exposé au moment de la défaillance. A partir de ces caractéristiques recueillies en interne et publiques, des pertes attendues ou pertes moyennes peuvent être calculées comme étant le produit de ces paramètres. EL = PD X LGD X EAD A partir de ces calculs, se dérive une liste des notes que la banque attribue à chacun de ses clients dans le but de les classer en portefeuilles homogènes. Ceci permet d'estimer la charge en capital, c'est-à-dire le montant des fonds propres nécessaires pour couvrir le risque de crédit. Il apparaît qu'il existe plusieurs domaines spécifiques dans lesquels les systèmes de notation diffèrent de l'un à l'autre, ce qui revêt une importance particulière pour le développement d'une approche IRB. Premièrement, les banques peuvent se fier soit à un système de notation à une seule dimension, soit à un système multidimensionnel dans lequel différents éléments du risque inhérent à une transaction sont notés séparément. Dans un système de notation à deux dimensions, par exemple, la contrepartie sous-jacente peut recevoir une note globale liée à l'emprunteur, reflétant son risque de défaillance sur l'une quelconque de ses obligations, tandis que chaque prêt à une contrepartie pourrait recevoir une note propre fondée sur une combinaison des caractéristiques de l'emprunteur et de la transaction. Selon le document consultatif du Comité de Bâle de Janvier 2001, le système de notation17(*) doit reposer sur une structure bidimensionnelle : la première dimension doit être « orientée vers le risque de défaut de l'emprunteur », sa classe de risque et sa probabilité de défaut PD associée ; la seconde composante, séparée et distincte, doit prendre en compte les facteurs spécifiques de la transaction et se matérialisent par la mesure de la perte en cas de défaut LGD. Deuxièmement, la procédure interne par laquelle une notation est attribuée pourrait être largement fondée, soit sur des critères larges et subjectifs, estimés par un personnel disposant d'une grande expérience en matière d'octroi de crédits, soit sur des critères explicites et objectifs tels que des niveaux cibles pour des ratios ou des agrégats financiers spécifiques. Troisièmement, même quand des critères spécifiques et objectifs sont appliqués, ces critères peuvent être mis en oeuvre à travers une analyse financière traditionnelle ou bien en se basant, dans une certaine mesure, sur des modèles statistiques formels. Ces considérations clés ainsi que d'autres sur les procédures de notations sont illustrées dans le graphique « les processus de notation des risques » en annexe. 3. Types des approches IRB On peut distinguer deux variantes à l'intérieur de la classe IRB :

Fig. 1. The requirements of the IRB approach, foundation approach, and advanced approach. a. Approche de notation interne simplifiée :

Dans ce cas, la notation interne des contreparties est mise en correspondance avec la probabilité de défaillance (PD) d'agences de notation extérieures et il y a des règles standards d'éligibilité des techniques de réduction des risques (LGD normatif ou coefficient de conversion). La pondération pour définir les exigences en fonds propres découle ici de PD. b. Une méthode de base notations internes (Foundation Approach) :

Elle est fondée sur une classification des risques obtenue à partir des probabilités de défaillances identifiées par les banques pour chacun de leurs portefeuilles, les taux de perte et la portée de ces défaillances restent fixés par le Comité; il y a aussi des règles standards d'éligibilité des techniques de réduction des risques. c. Une méthode avancée notations internes (Advanced Approach) : Tous les calculs découlent des séries statistiques de l'établissement. Dans ce cadre, la banque estimera elle-même tous les facteurs de risque (PD, LGD et EAD) auxquels on peut ajouter le facteur M ou Maturity c'est-à-dire la durée restante du crédit dont l'ampleur influence le risque de non remboursement. Ces trois approches seraient appliquées par les banques

en fonction de leurs grandes catégories de portefeuilles, plusieurs

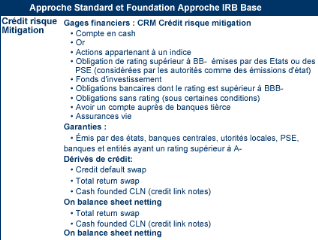

approches pouvant coexister au sein d'une même banque. III. Bâle II et Les instruments de réduction des risques de crédit Le nouvel accord de Bâle II présente un grand intérêt. En effet, les sûretés interviennent dans la réduction de la charge de capital de la banque par une meilleure implication des instruments de réduction de risque de crédits en incessante évolution. Ainsi, bien que l'approche standard au niveau des crédits ressemble sensiblement à l'accord de Bâle I actuellement en vigueur, les banques vont avoir la possibilité de réduire leur charge de capital en faisant valoir les garanties et les sûretés qu'elles demandent à leurs clients. Dans le domaine du risque de crédit, Bâle II prévoit quatre types de réduction de risque: les sûretés, le "balance netting" ou compensation bilantaire, les garanties données par des tiers et la titrisation. De plus, deux approches sont proposées pour la gestion des sûretés: l'approche simple et l'approche complète. Les différentes approches de gestion de risque (Approche Standard, IRB de Base / Foundation ou IRB Avancée), permettent d'utiliser partiellement et de façon incrémentale les approches de gestion des sûretés. Nous sommes donc en présence d'un ensemble à trois dimensions qui comprend: « Les approches de gestion des sûretés : simple ou comlète ; « Les approches de gestion des risques : standard, IRB base/ foundation, IRBAvancée ; « Les types de crédit : Entreprise, Etat, Banque.... Dans cette présente section, nous étudions les approches de gestion des sûretés et les autres instruments de réduction de risque de crédits proposées par Bâle II, la façon avec laquelle les différentes approches les intègrent et de mettre en perspective les opportunités pour la banque. 1. Les différents types de sûretés et de réductions admises Dans un document dit de référence, lors de la publication du formulaire QIS3, le comité de Bâle a mis en point une liste des différentes sûretés présentées ci-dessous.

a. Les sûretés Les sûretés admises dans l'approche simple sont le compte en cash à la banque, avoir en compte auprès de banques tierces, les dépôts d'or, les actions qui font partie d'un indice officiel et les obligations d'états ou de PSE (Organisations publiques) ayant un rating supérieur à BB-. Les sûretés présentent une protection envisagée par le créancier contre le risque d'inexécution par le débiteur d'une obligation à terme. Les sûretés peuvent porter sur des biens meubles et sur des créances, comme sur des biens ou des droits immobiliers. Les sûretés comprennent en particulier, le gage(un objet mobilier), le droit de rétention, le nantissement, le warrant , et les hypothèques( ou sûreté réelle portant sur un immeuble) . Le projet d'une directive de la Commission Européenne inclus également les assurances vie comme une possibilité de sûreté ou de garantie. En effet, dans ce cas, le risque principal est le risque de taux au niveau de la compagnie d'assurance. Comme on peut aussi citer la caution hypothécaire sur un logement, la caution financière, les nantissements ... Le principe d'intervention des sûretés dans le calcul de la charge de capital est de réduire le risque de la créance en déduisant du montant pondéré par le risque de la créance le montant pondéré de l'impact des sûretés. Le coefficient de pondération est indiqué dans le tableau ci-dessous. * 1 Définition proposée par la « BanqueMagazine »