Les accords de Bâle et la gestion des risques bancaires( Télécharger le fichier original )par Mouna KOBAA IHEC - 2006 |

ConclusionLe ratio de solvabilité tel qu'il a été défini en 1988 par le Comité de Bâle avait l'avantage de sa simplicité et donc de sa facilité d'application ; cependant, cette simplicité est devenue trop simplificatrice au fil des années avec l'amélioration des techniques financières qui requièrent un ratio plus élaboré. De ce fait, le Comité de Bâle sur le contrôle bancaire a décidé d'une réforme qui est en discussion depuis 1998. Le nouveau dispositif devrait reposer sur trois piliers : « Des exigences minimales de fonds propres envisagées selon deux approches : · une méthode standard révisée, version affinée de la méthode définie en 1988 visant à mieux aligner les exigences de fonds propres sur les risques sous-jacents avec la possibilité de recourir à des évaluations externes du crédit fournies par des agences spécialisées. · une méthode basée sur les notations internes des banques, ne s'appliquerait qu'aux établissements les plus avancés en matière d'évaluation interne du risque de crédit et après accord préalable de l'autorité de contrôle. « Un processus de surveillance prudentiel de l'adéquation des fonds propres : Processus novateur, permettant de s'assurer que les fonds propres des établissements sont bien proportionnels à leur profil global de risque et à leur stratégie et peut conduire, si nécessaire, les autorités de contrôle à imposer à certains établissements une norme de fonds propres supérieure aux exigences minimales. « La discipline de marché : Elle doit contribuer à renforcer la solidité du système bancaire. Elle repose notamment sur une publication, par les établissements, d'informations financières fiables et fréquentes relatives tant à la structure de leur capital qu'à leur exposition aux risques et à l'adéquation de leurs fonds propres. L'accords, dit de Bâle II, dédié au secteur bancaire, intègre ainsi une évolution des modes de calcul des risques liés au crédit et au marché mais surtout la prise en compte des risques opérationnels (élargissement de l'assiette des risques) afin de déterminer le niveau du capital économique dont les banques doivent disposer à titre de garantie. Le besoin de gérer les risques opérationnels de manière intégrée devient donc indispensable, obligeant à centraliser les données, les modèles et les méthodes. La réforme du ratio de solvabilité devrait répondre aux attentes exprimées par les insuffisances du ratio Cooke actuel pour plusieurs raisons : - Le ratio sera plus en adéquation avec les risques, - Il existera moins de distorsions entre les établissements de crédit, - Il permettra d'avoir accès à une meilleure information (pilier III), - Les régulateurs auront une marge de manoeuvres beaucoup plus importante qu'avec le ratio actuel.

I. Processus de crédit dans l'UIB et l'outil de gestion du risque de crédit DEMANDE DE CREDIT Note (si elle existe) Dossier de crédit (informations comptables, Bancaires, issues du client...) Analyse humaine et/ ou avec modèles Note REDACTION DE CONTRATS Note Suivi du compte, des incidents, des changements... FIN : Remboursement ou contentieux Pour ce la cas de l'UIB, les objectifs spécifiques peuvent être résumés ainsi :

Au total, les crédits performants se contractent de 2% (-17 MDT). · Méthodes comptables appliquées B1 : actifs nécessitant un suivi particulier · Taux de NPL et taux de couverture Taux de NPL = NPL/ créances clientèles brutes Taux de couverture = provisions + agios réservés / NPL Le produit net bancaire est la différence entre les produits et les charges d'exploitation bancaires hors intérêts sur créances douteuses mais y compris les dotations et reprises de provisions pour dépréciation des titres de placement. Il mesure la contribution spécifique des banques à l'augmentation de la richesse nationale et peut en cela être rapproché de la valeur ajoutée dégagée par les entreprises non financières Le produit net bancaire (PNB) rend compte des l'ensemble des activités de l'établissement (produits - charges d'exploitation).

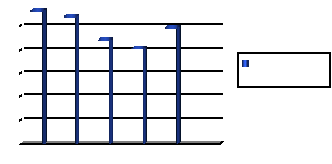

Evolution du PNB D'après le graphe, on remarque une reprise du PNB après une baisse de 11% entre 2002 et 2003.on peut expliquer la variabilité du PNB par une analyse des poids de : · Marge d'intérêts principalement les intérêts perçus sur les crédits octroyés à la clientèle. · Marge sur commissions principalement les commissions facturées sur les opérations bancaires · Les autres revenus constitués principalement des revenus du portefeuille titres et des revenus de l'activité de change.

Cette performance résulte d'une bonne maîtrise des marges clientèle et d'un meilleur recouvrement des crédits compromis.

Evolution des composantes du PNB · Résultat d'exploitation

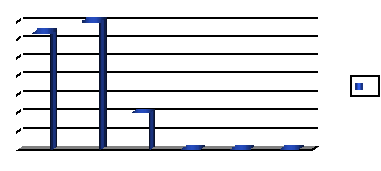

On remarque une dégradation du résultat d'exploitation, ceci peut être du à la combinaison simultanée de deux facteurs : l'accroissement des charges d'exploitation notamment les postes de provision et des charges du personnel et une légère augmentation des produits d'exploitation. Mais les revenus supplémentaires n'ont pas pu couvrir les charges. · Coefficient brut d'exploitation CE = charges d'exploitation / produits d'exploitation18(*) Il exprime le poids les dépenses d'exploitation dans les revenus d'exploitation dégagés par la banque dans l'exercice de son activité proprement bancaire. Il reflète le signe du PNB. Pour l'UIB, on remarque une certaine maîtrise de ses charges qui sont en baisse ce qui prouve la relance du PNB.

Evolution du coefficient brut d'exploitation · La rentabilité financière de l'UIB Rf = Bénéfice net / capitaux propres

Profil de la rentabilité financière Ce ratio exprime la rentabilité de point de vue des actionnaires (rentabilité des fonds investis). La rentabilité financière de L'UIB est en train de baisser significativement jusqu'à s'annuler en 2004. Cette situation a pour origine l'affectation totale du bénéfice en réserve dans le but d'améliorer la solvabilité. De même au cours de cette période la mauvaise qualité de certains clients existant ou la conversion de certaines clientèles en douteuses a poussé l'UIB à constater plus de provisions pour pouvoir minimiser au maximum le risque.

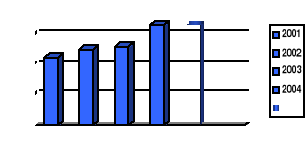

Evolution des provisions 2. Evolution des capitaux propres et du total actif · Capitaux propres Les capitaux propres sont constitués de capital social, réserves et report à nouveau.

Dans le cadre du plan d'assainissement financier, l'UIB a procédé, en décembre 2004, à l'augmentation en numéraire de son capital pour le porter de 70 à 106 millions de dinars. Cette opération a rencontré un succès inégalé par le passé, enregistrant une forte participation des actionnaires de l'UIB et notamment de l'ensemble de ses principaux actionnaires. Cette augmentation de capital permet à l'UIB de se mettre en conformité avec les ratios prudentiels édictés par la Banque Centrale de Tunisie et d'assurer le succès des développements mis en oeuvre depuis sa privatisation en novembre 2002.

Evolution des capitaux propres · Total actif

Le total de l'actif mesure la taille de la banque. Cet indicateur permet de reconnaître les ressources dont dispose l'UIB pour financer son activité d'intermédiation financière. D'après les statistiques, on conclut que ta taille est sujette d'une diminution à partir de 2003. III. Conclusion Les chantiers de remise à niveau, lancé en 2003, ciblent particulièrement l'informatique, la formation du personnel, la réorganisation du réseau d'agence, la rénovation de l'offre commerciale, l'assainissement financier de la Banque et la mobilisation des synergies entre l'UIB et la Société Générale. L'application rigoureuse des nouvelles méthodes de travail permettra à l'UIB de maintenir le risque de contrepartie à un niveau maîtrisé. Pour consolider les travaux déjà accomplis en matière de recouvrement et de contentieux et améliorer les actions en cours, l'ensemble des procédures seront progressivement revues en capitalisant sur l'expertise du Groupe Société Générale et des cadres de l'UIB. La capacité bénéficiaire accrue de l'UIB permettra de réduire significativement le sous-provisionnement. Cette action sera complétée par la poursuite des efforts en matière d'apurement des suspens comptables, de régularisation des garanties et des engagements par signature. Concernant le portefeuille de crédits, les faits ont soulevé un besoin de consolidation de l'effort de provisionnement. Plusieurs facteurs expliquent cette situation : la réévaluation de certaines garanties, un durcissement de la politique de gestion des impayés et une conjoncture économique difficile. S'ajoutent à ces facteurs, le passage à contentieux de quelques créances importantes et la prise en compte rigoureuse de certains risques juridiques et opérationnels.

Dans leur activité courante, les institutions bancaires sont exposées et appelées à gérer une diversité d'aléas. En vue d'harmoniser les enjeux de la concurrence internationale et aider les banques à mieux gérer ses risques , assurant ainsi une stabilité de toute l'industrie bancaire nationale et internationale, un ratio de solvabilité internationale a été institué en 1988, répondant à tels objectifs. L'adoption de ce ratio par la plupart des banques a généré des résultats aussi admissibles, toutefois et avec l'évolution de l'environnement bancaire ; le ratio de COOKE, est sujet à quelques insuffisances en matière des éléments inclus dans la mesure du risque ; ce qui constitue les limites de ces normes internationales. Le comité de Bâle a toujours veillé à réviser les principes du premier accord, pour mieux adapter les exigences en fonds propres au profil du risque encouru par la banque ; ce qui a fait l'objet de la refonte du ratio de COOKE. Le nouveau dispositif est appelé à être plus flexible en fonction de la nature des activités et de l'expérience des établissements concernés. Le principe central a été maintenu, sauf que l'innovation porte sur le panorama des méthodes de calcul des risques proposées par le comité à cet effet, partant du plus basique (comme celle prévue dans le premier accord) au plus avancée ; élargissant le périmètre des risques pris en compte. On aboutit à établir un nouveau ratio : Mc Donough fondé sur trois principaux piliers intégrant la mesure du risque opérationnel et produisant des conséquences importantes sur le pilotage stratégique et financier des banques et sur la perception, par le marché, de la structure de leur portefeuille d'activités, des risques et de la rentabilité. En la matière, les banques tunisiennes sont en train de travailler sur les préalables afin de pouvoir appliques les nouveaux accords de Bâle II dans les meilleures conditions, à travers la modernisation des systèmes d'information, la formation et la mise en conformité de leur systèmes de gestion aux règles de la transparence financière en vigueur imposée le troisième pilier de ce dit accord. Les banques tunisiennes sont appelées à se mettre au diapason de ces profondes mutations qui sont en train de façonner la finance internationale de l'horizon 2010. Plusieurs économistes soulignent que l'industrie bancaire en Tunisie est dans une situation nettement meilleure aujourd'hui. On assiste à une prolifération de plus en plus marquante des normes prudentielles, des ratios de solvabilité, des créances accrochées ; ce qui n'était pas le cas il y a douze ou quatorze ans. La progression est très sensible en matière de qualité du portefeuille et de filière risques et elle due à des politiques clairvoyantes mises en place par chaque institution bancaire.

Sites Internet Articles · « le banquier et le risque des crédits à court terme » La Tunisie Economique- Mars 1998 · « La banque est une entreprise comme une autre » La Tunisie Economique- Mars 1998 · « Un nouveau ratio de solvabilité en 2004» BanqueMagazine - Février 2001 · « Les plans de continuité d'activité un élément important de Bâle II » BanqueMagazine - Mai 2003 · « Le nouveau rôle des agences de rating » BanqueMagazine - Mars 2001 · « En bonne posture malgré les risques » La Tunisie Economique - Juillet 2004 · « La rentabilité ajustée des risques » BanqueMagazine - Novembre 2003 · « Le suivi du risque opérationnel »BanqueMagazine - Novembre 2003 · « De nouvelles opportunités de pilotage » BanqueMagazine - Novembre 2003 · « la validation des systèmes de notation interne dans le cadre de Bâle II » BanqueMagazine - Mars 2003 · « La gestion du risque de crédit » BanqueMagazine - Mai 2004 · « Le chantier du nouveau ratio de solvabilité » BanqueMagazine - Mars 2001 · « Risques opérationnels : de la définition à la gestion » BanqueMagazine - Juin 2000 · « » Finances & développement - Juin 1999 · «Banque et passage à Bâle II : Une triple exigence » le Renouveau - Mardi 7 Février 2006 · « Risques opérationnels : les derniers enseignements du Comité de Bâle » BanqueMagazine Janvier 2003 · « Pour gérer le risque opérationnel » BanqueMagazine - Avril 2001 · « Intégrer les nouveaux outils de risk management » BanqueMagazine - Mars 2001 Travaux · « la mise en place d'une fonction de scoring dans le cadre des nouveaux accords de Bâle » mastère spécialisée finance d'entreprise et de marché. Mai 2004 · « La réforme du système bancaire tunisien » Références · « Le système bancaire Tunisien - 2003 »Maghreb rating -18 novembre 2003 · Rapport annuel 2004 de l'UIB · Rapport annuel 2003 de l'UIB · « Principes directeurs pour la mise en oeuvre transfrontière du nouvel accord » Août 2003 ; Banque des règlements internationaux. · « Panorama des pratiques observées dans les systèmes internes de notation des risques » Bâle Janvier 2000 ; · « Mesure et contrôle des grands risques de crédit » janvier 1991 · « Principes fondamentaux pour un contrôle bancaire efficace » Bâle Septembre 1997. · « International convergence of capital measurement and capital standards » Bâle Juillet 1988. · « Modalités de calcul du ratio international de solvabilité » Service des Affaires Internationales Actualisation du 1er Janvier 2006.

* 18 Il s'agit des charges et des produits d'exploitation bancaires |

|