|

Mémoire de Baccalauréat Universitaire

en Gestion d'Entreprise

Enjeux de la Grande Distribution

Helvétique

« Analyse socio-économique et

stratégique de l'évolution des acteurs de la grande distribution

alimentaire en Suisse »

Nicolas Mueller & Dominique Tinguely

Direction : Professeur Yves Flückiger

(*) (*)

INTRODUCTION DU MARCHÉ SUISSE

4

ENTRÉE ET SORTIE D'ACTEURS SUR LE MARCHÉ

SUISSE

DE LA DISTRIBUTION ALIMENTAIRE

6

REWE SUISSE

6

CARREFOUR

8

RÉTROSPECTIVE DES CONCENTRATIONS

10

GLOBUS

10

JUMBO

10

WARO ET RAST HOLDING

10

EPA, UNIPRIX

12

LES VALAISANS, PAM, MAGRO ET USEGO

13

PICK-PAY

14

DENNER

14

LA DÉFERLANTE ALLEMANDE : AUBAINE OU

MENACE ?

16

IMPORTANCE DU RÉSEAU

17

TAILLE ET OFFRE DES MAGASINS

19

COMPORTEMENT DES CONSOMMATEURS ET NOTORIÉTÉ DE

MARQUE

21

LA STRATÉGIE ANGLAISE DE MIGROS ET DE COOP

23

TROUVER DES EMPLACEMENTS

24

MAUVAIS MOMENT ?

26

CONCLUSION

27

LA RÉACTION STRATÉGIQUE DES ENTREPRISES

29

LES STRATÉGIES DE CROISSANCES

29

STRATÉGIES D'ASSORTIMENT

31

AUTRES POLITIQUES EMPLOYÉES PAR LES DISTRIBUTEURS

33

SEGMENTATION DES CLIENTS ET SOCIÉTÉ

MULTIOPTIONNELLE

37

PREMIER PRIX

37

PRIX BAS

38

PRIX MOYEN

39

PRIX PREMIUM

39

NIVEAU DE CENTRALISATION ET STRUCTURE DE DISTRIBUTION

41

T'ES MIGROS OU T'ES COOP ?

43

COOP

44

MIGROS

44

DENNER

45

« LA COOPÉRATIVE » : UNE

SPÉCIALITÉ SUISSE

46

AU-DELÀ DE NOS MONTAGNES, UNE AUTRE

CONFIGURATION ?

48

LE BENELUX

48

LES PAYS SCANDINAVES

49

LE ROYAUME-UNI

50

EN CONCLUSION : UTILITÉ DE LA COMPARAISON

51

LA VALAISANNE HOLDING , UNE HISTOIRE À LA

« VALAISANNE »

53

LÀ, OÙ L'HOMO OECONOMICUS DEVIENT

SENTIMENTAL

56

LES CONDITIONS DE TRAVAIL

56

LE CADRE DE L'ACHAT

57

LE MANQUE DE CHOIX

58

L'ÉTHIQUE

59

COMPARAISON DES RAPPORTS DE GESTION ENTRE MIGROS ET COOP

62

RELEVÉS DE PRIX

63

LA GRANDE DISTRIBUTION HELVÉTIQUE À TRAVERS

LA BOULE DE CRISTAL

64

UNE SOCIÉTÉ MIGROS - COOP

66

UNE NOUVEAUTÉ DE L'ÉTRANGER ?

68

STRUCTURES, PERFORMANCES ET CONCLUSION

70

LES STRUCTURES DU SECTEUR DE LA GRANDE DISTRIBUTION EN

SUISSE

70

L'atomicité

70

Indice d'Herfindhal-Hirschmann (HHI)

70

L'homogénéité

73

La transparence

73

La libre entrée/libre sortie

74

ANALYSE DE LA PERFORMANCE

75

LE PROFIT ET LE TAUX DE RENDEMENT

75

L'intensité d'innovation

76

La diversité des produits

76

LISTE DES CONTACTS

77

ENTRETIENS PERSONNELS

77

CONTACTS PAR VOIE ÉLECTRONIQUE

77

BIBLIOGRAPHIE

78

Introduction du marché suisse

Waro, EPA / UNIP, ABM, Pick-Pay, Primo, Vis-à-Vis,

Magro, Jumbo, Grand-Passage / Innovation / Jelmoli, bientôt

Carrefour : Toutes ces enseignes suisses de grande distribution

alimentaire nous les connaissions, nous les fréquentions, elles font

partie du paysage des magasins alimentaires suisses. Plus exactement elles

faisaient partie du paysage car elles ont toutes disparu ou ont annoncé

leur intention de disparaître de notre pays si particulier en termes de

grande distribution.

Ces quinze dernières années, nous avons

assisté à de très nombreuses fusions et absorptions, une

concentration et disparition d'acteurs de la grande distribution qui

inquiètent les consommateurs et qui sont le résultat d'une suite

stratégique et politique qu'il aurait fallu limiter ou

réglementer trente ans plus tôt.

Le marché suisse de la grande distribution alimentaire,

soit l'ensemble des magasins qui vendent des produits alimentaires de

catégories multiples (viande, biscuits, pâtes), des produits

manufacturés (boîtes de conserves, barquettes) mais

également des produits d'utilisation courante comme des produits

d'hygiène ou d'entretien, est très particulier en termes de

comparaison internationale. En effet, nulle part ailleurs dans les pays

industrialisés, deux groupes détiennent à eux seuls

près de 90% du marché. Ces deux groupes sont devenus tellement

présents dans la vie des consommateurs suisses que la

société les a affublé d'un déterminant ou de divers

surnoms : la Migros, connue également sous le nom de

« géant orange » et Coop sous celui de

« la Coop » ou la « Coopé ».

Notons que ces deux entreprises sont hautement

appréciées des citoyens suisses et qu'elles jouissent d'une

très bonne image en termes de sérieux, environnement,

avant-gardisme, service, qualité des produits, prix attrayants. Il

semble impossible d'imaginer une Suisse sans Coop et Migros.

Ces deux entreprises de forme coopérative rythment

presque chaque jour un peu plus la vie des citoyens suisses. Elles ont une

forte influence politique et possèdent en plus de leurs magasins

homonymes une multitude d'autres acteurs du commerce de détail suisse.

Il est impossible de vivre en Suisse sans consommer Migros ou Coop !

Régulièrement ces deux coopératives investissent de

nouveaux marchés, se livrant officiellement une rude bataille

concurrentielle dans des domaines de plus en plus larges, en

l'occurrence : Électronique, Hi-Fi vidéo,

Électroménager, Grande distribution alimentaire,

Téléphonie, Assurances, Banques, Bricolage, Ameublement,

Jardinage, Luminaires, Parcs de loisirs, Stations d'essence, Grands

Magasins citadins, Cartes de crédit, Culture et Spectacles,

Dépannage routier, Librairies, etc...

En tant que coopératives, Migros et Coop

possèdent également des entreprises de production ou de

transformation de denrées alimentaires très diverses qui couvrent

pratiquement toute la gamme possible de l'alimentaire transformé. Ces

deux entreprises, de par leur implantation dans la vie économique suisse

et les très nombreux emplois qu'elles génèrent, ont un

poids économique et surtout politique dont les médias ne parlent

que peu ou pas.

Ces géants suisses sont inquiétés par la

venue annoncée de deux acteurs allemands, Lidl et Aldi, des magasins de

maxidiscompte (Hard discount), qui suivent une politique agressive de prix

bas.

Ces deux groupes allemands ont une force financière

éminemment plus importante que Migros et Coop et bien que ces deux

entreprises n'aient pas à craindre une faillite, il se pourrait que

leurs importantes parts de marché dans le secteur alimentaire, diminuent

quelque peu.

La seule annonce de la venue d'Aldi et Lidl a suffi à

réveiller ou accentuer la concurrence entre les deux géants

suisses. Existe-t-il un duopole ou une entente cartelaire sur les prix, la

concurrence est-elle efficace dans le secteur de la grande distribution

alimentaire, qu'en est-il pour le consommateur en termes de prix mais aussi de

qualité des produits, de choix, d'innovation, de goût, et qu'en

est-il pour les producteurs indépendants des grands groupes

internationaux ou de nos deux coopératives ?

Entrée et sortie d'acteurs sur le marché suisse

de la distribution

alimentaire

Pendant très longtemps, le marché suisse,

protégé et difficile d'accès pour les entreprises

étrangères (normes particulières, frais de douanes, etc.),

à été exclusivement en mains suisses. Cependant certains

acteurs étrangers, tous beaucoup plus importants que Migros et Coop, ont

tenté une intrusion en Suisse :

Rewe Suisse

Rewe, groupe allemand, a racheté le 11 juin 2003

le troisième groupe suisse du moment soit « Bon Appétit

Group » qui venait de revendre son magasin en ligne

« LeShop » à Migros car il avait de la peine

à démarrer. Bon Appétit Groupe possédait les

enseignes « Pick-Pay » et

« Magro » ; cette dernière étant surtout

présente en Valais, ainsi que le groupe de distribution de

proximité Usego avec ses enseignes « Primo » et

« Vis-à-Vis ».

Rewe s'est vite rendu compte qu'aucun développement

n'était possible à terme avec Bon Appétit Group.

Les enseignes Pick-Pay étant principalement

situées dans des bâtiments Migros avec des baux Migros, Pick-Pay

agissait comme complément à Migros qui ne vend pas d'alcool ni de

cigarettes et ne vend pratiquement que des marques distributeur. Pick-Pay

vendait quelques marques « Phares », du vin, de l'alcool et

des cigarettes.

De son côté, les magasins

« Magro » sont à mi-chemin entre un

dépôt de gros pour professionnels (même modèle que le

groupe « Aligro » à Genève) et les magasins

grand public. Magro avait 10 magasins sous son enseigne et était

présent surtout en Valais et dans quelques cantons romands. Sans grande

évolution depuis 1996, Bon Appétit Groupe à acquis Magro

en 2000 et ouvert 3 magasins.

Rewe a tenté de transformer les Pick-Pay en

mini-discompte avec des produits d'appel premier prix de marque et la ligne

« Clever ». Le projet de lancer l'enseigne

« Penny Market » (Maxi-discompte de Rewe) en transformant

les Pick-Pay a également été étudié.

Le groupe Rewe s'est résolu à vendre sa branche

suisse en cédant les principaux Pick-Pay à Denner (Rast Holding,

Phillipe Gaeydoul), avec la bénédiction de la Migros, et les

Pick-Pay franchisés ou les Pick-Fresh à « La Valaisanne

Holding » (LVH) propriétaire des magasins valaisans : PAM

(Produits Alimentaires Martigny).

Rewe à également revendu son pôle Usego de

Suisse romande à LVH avec les enseignes « Promo » et

« Vis-à-Vis » de Suisse romande qui ont

été intégrées au réseau PAM.

Le pôle suisse alémanique de Usego ainsi que les

enseignes « Primo » » et

« Vis-à-Vis » de Suisse alémanique ont

été cédées aux magasins

« Volg », qui appartiennent à une troisième

importante coopérative suisse, la FENACO, Société

Coopérative des agriculteurs suisses. Elle possède entre autres

les magasins « Landi ». les stations services

« Agrola » et Unidrink SA qui lui, détient entre

autres les jus « Ramseier » et

« Granador », les eaux « Elmer » et la

licence suisse pour « Pepsi » et

« Sinalco ».

En novembre 2004, les magasins « Magro »

ont été cédés à un investisseur

français, Monsieur Paul-Louis Chailleux possédant plus de trente

ans d'expérience dans la grande distribution et propriétaire en

France de plusieurs supermarchés sous enseigne franchisée

« Casino » (5ème groupe en France, derrière

Leclerc, Carrefour, Auchan et ITM-InterMarché). « Peu

après, la direction valaisanne du groupe avait démissionné

en bloc, en désaccord avec la stratégie du nouveau

patron. »1(*)

En décembre 2004, les produits Casino et Premier Prix

Casino arrivent en rayons et au cours du printemps 2005, l'ensemble des

enseignes « Magro » deviennent

« Casino » (en franchise).

-- Pick-Pay Denner

-- Pick-Pay Partenaire, Pick-Fresh - PAM/LVH

-- Usego Suisse romande Primo, Vis-à-Vis - PAM/LVH

-- Usego Suisse alémanique Primo, Vis-à-Vis -

Volg

-- MAGRO - Vendu à Paul-Louis Chailleux sous franchise

« Casino »

Carrefour

Au début des années 1990, le groupe

français Carrefour (Hypermarché Carrefour) a tenté une

entrée en Suisse avec deux hypermarchés en Suisse romande, un

à Lausanne et un à Bienne. En 1991, Carrefour s'est

retiré et a revendu ses deux hypermarchés à Migros.

A noter qu'à l'époque, les années 90,

Carrefour n'avait pas fusionné avec le français

« Promodès » (Hypermarché Continent,

Supermarché Champion) et était le numéro 6 mondial. C'est

par la suite, en 1998, que Carrefour a racheté les « Comptoirs

modernes » (Supermarché : Stoc) et est ainsi passé

du numéro 6 au numéro 4 mondial devant Metro et Sears. En 1999,

Carrefour a fusionné avec son principal concurrent

« Promodès » pour éviter une

éventuelle OPA de Wal-Mart sur les deux leaders français, et

devient numéro 2 mondial et numéro 1 européen. Suite

à la fusion, les enseignes « Continent » et

« Stoc » ont été abandonnées.

Le 2 octobre 2000, Carrefour alors numéro 2 mondial

derrière Wal-Mart et numéro 1 européen, signe une

participation conjointe avec le groupe Maus Frères

(« Jumbo », « Manor »,

« Athleticum », « Lacoste ») dans

Distributis, propriétaire des hypermarchés

« Jumbo ».

Carrefour prend 40 %, puis plus tard 50% de Distributis. Le

1er janvier 2001, les 11 hypermarchés « Jumbo »

passent sous l'enseigne « Carrefour ». La majorité

des produits est confectionnée spécialement pour Distributis et a

été reprise des magasins Jumbo. Carrefour a amené sa

stratégie de marketing, certains produits à bas prix et

mène une politique de promotion à la semaine avec un journal

distribué en tout ménage, sur le modèle de ce que fait

pratiquement chaque enseigne.

Le 21 août 2007, Carrefour et son associé Maus

Frères ont annoncé la cession des 12 hypermarchés

Carrefour de Suisse au groupe Coop pour 470 millions de francs suisses. 2200

collaborateurs sont concernés. En 2006, Carrefour Suisse

représentait 1,1 % du marché en volume pour un chiffre d'affaires

de 950 millions de francs. Cette cession à Coop doit encore recevoir

l'aval de la Commission suisse de la Concurrence.

Carrefour international à décidé de

quitter le pays car il n'est pas numéro 1 ni numéro 2, ceci en

accord avec sa nouvelle politique stratégique. A son arrivée, le

groupe français avait annoncé la construction d'un

hypermarché par an. Or, en 7 ans, un seul hypermarché a

été ouvert. La difficulté de construire et les

spécificités suisses en termes de normes techniques ont fortement

empêché le développement de Carrefour en Suisse.

Rétrospective des concentrations

Globus

Migros reprend le groupe Globus en 1997 et par-là

l'enseigne « ABM, Au Bon Marché ». Sur le même

segment que l'EPA/Unip, « Grand Bazar » bon marché.

Les bénéfices d'ABM s'érodent régulièrement

pour atteindre un chiffre négatif en 2001. Après analyse il

ressort qu'un fort investissement serait nécessaire pour relancer les

ventes de cette chaîne et que son principal concurrent EPA est mieux

placé sur le secteur des Grands Magasins à bon prix qu'ABM. Le

Groupe Globus/Migros décide alors en 2001 de repositionner les magasins

ABM avec d'autres concepts : en magasins de mode Oviesse, drogueries

Estorel, Coffee-Shops Nannini, ou transformé en Globus. En 2003,

constatant l'échec du repositionnement des magasins ABM, Globus/Migros

se séparent des surfaces de ventes.

Jumbo

Le 2 octobre 2000, Carrefour reprend les marchés

« Jumbo » en participation conjointe dans Distributis avec

« Maus Frères », propriétaire de

« Manor ».

Waro et Rast Holding

Le 1 janvier 2003, les 10 Hypermarchés, 15

Supermarchés, 3 marchés, 13 stations services, 15 restaurants et

les actifs immobiliers de « Waro », de couleur Verte et

Jaune (un bâtiment aux couleurs « Waro » est

présent le long de l'autoroute Genève Lausanne au niveau de

Gland), ont été vendus à Coop.

Waro faisait partie de Rast Holding S.A . (100% Famille

Gaeydoul) qui possédait à l'époque les discomptes

(discount) « Denner » et les magasins de jouets

« Franz Carl Weber » vendus en 2006 au

français « Ludendo ».

Cette opération a permis à Coop de mettre la

main sur 22 magasins en Suisse alémanique et 6 en Suisse romande et

surtout, de rattraper son retard dans les surfaces de 1500 à 5000

m² et ainsi d'abandonner plusieurs projets de construction. (Consulter les

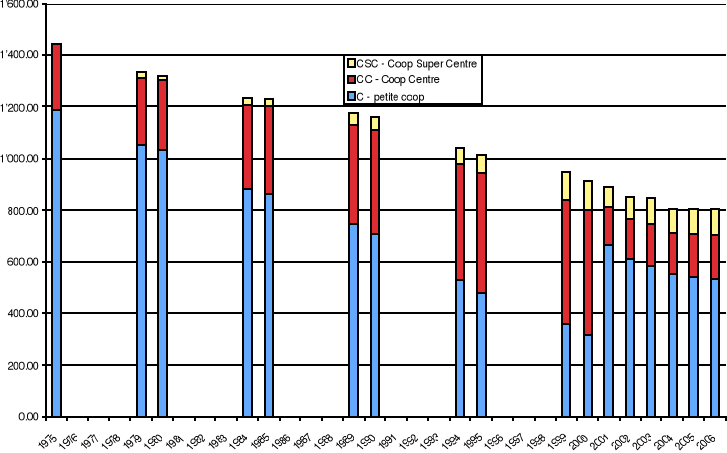

graphiques de la répartition des magasins Coop en annexe).

Coop a déclaré à l'époque que les

emplacements pour grandes surfaces étaient rares en Suisse et souvent

déjà construits. De plus les procédures d'autorisation de

construction sont longues2(*).

À la suite de cette vente, Rast Holding S.A. sous la

conduite de son célèbre patron Phillipe Gaeydoul, a fortement

investi dans la rénovation et l'amélioration de Denner,

transformant ses magasins plus proches à l'époque d'un

maxidiscompte de marque, on parlait alors de 600 références, en

magasin discompte possédant plus de références

(1'400 références) et en réintroduisant fortement des

marques à hauteur de 75%3(*).

Des produits laitiers et du pain frais ont fait leur

apparition et par la suite des fruits et des légumes sur la base,

semble-t-il, d'un modèle développé en France par le groupe

Carrefour avec ses magasins de discompte « ED,

l'épicier » et les produits « Dia % ».

Denner à créé sa marque de distributeur (MDD)

« Denner » vendant ainsi ses produits premier prix a

côté de produits de marques. Par exemple, les yaourts Denner et

les yaourts Hirtz de Nestlé, du café soluble Denner à

côté du café de marque.

De par cette revalorisation de ses enseignes et un

repositionnement stratégique bien en phase avec ce qui se faisait

à l'étranger, Denner a enregistré ces dernières

années une hausse de son chiffre d'affaires/parts de marché bien

plus importante que la moyenne et atteignant parfois les 2 chiffres. (+11.8 %

en 2004)4(*)

EPA, Uniprix

EPA, mais également Grands Magasins S.A., Uniprix,

l'Unip, une enseigne aux noms multiples selon les époques et la

région linguistique. « On trouve tout à

l'Unip » « l'EPA c'est l'Unip » sorte de magasin

« Grand Bazard » sur le modèle de la

« Samaritaine » ou du BHV (Bazard de l'hôtel de

Ville) à Paris.

Les magasins EPA étaient implantés dans les

centres-villes et étaient réputés pour leurs prix bas sur

la quincaillerie, les parfums, les cosmétiques, les jeans et les habits,

etc.

Les magasins EPA entrent dans le cadre de cette étude

car comme tout Grand Magasin ils faisaient également marché

alimentaire. Bien que la vocation première des Uniprix n'était

pas l'alimentaire, cette dernière fait partie d'une obligation qui veut

que l'on puisse faire ses courses en même temps que ses achats.

EPA a été fondé dans les années

1930 et était détenu par Oscar Weber Holding (OWH) du nom du

fondateur d'EPA. OWH est la propriété de trois familles. En 2002

OWH est démantelé, les activités immobilières sont

transférées à Swissville (groupe Rentenanstalt), les

magasins EPA sont repris à 100% par la famille Buhofer. Les 90 magasins

franchisés « EPA/Superdiscount » sont remis à

Bon Appétit Groupe et passent sous enseigne Pick-Pay.

En avril 2002, la famille propriétaire d'EPA S.A. et

Coop signent un partenariat. Coop prend 40 % de EPA S.A. et une option sur la

majorité du capital à utiliser entre 2004 et 2009. Coop

gèrera les achats et la vente « nourriture » des 39

magasins EPA et de ses 22 restaurants. Cette prise de participation est

annoncée comme un rapprochement stratégique dans le but de

renforcer la position des deux enseignes et de devenir numéro 2 dans le

domaine des « Grands Magasins » derrière

« Manor ». Il est annoncé dans le communiqué

de presse que « EPA reste EPA ». Les enseignes EPA sont

conservées.

Il est annoncé le 30 novembre 2002 qu'à compter

du 1er janvier 2003, les magasins EPA seront progressivement

transformés en un nouveau concept de Grands Magasins et porteront le nom

de la marque de tutelle « Coop City » tout en conservant

leur autonomie. La nouvelle direction des magasins EPA reste dans une large

mesure entre les mains de responsables EPA. 3 magasins seront

fermés : EPA Sion le 30 juin 2004 ; EPA Wetzikon le 1 janvier

2005 et le Coop City Märthof de Bâle le 30 septembre 2003.

Cette décision semble motivée par le constat que

le segment des petits prix ciblés par EPA n'est plus rentable et n'offre

que peu ou prou de perspectives d'avenir. Il faut repositionner les Grands

Magasins EPA. Le concept des Coop City, Grands Magasins à la sauce Coop

est alors développé.

Le 1er janvier 2004, Coop prend 100% du capital

d'EPA et le 22 juin 2004, Coop annonce la fermeture de 9 ex magasins EPA

entre janvier et décembre 2005: EPA Regensdorf, EPA Volketswil, EPA

Brugg, EPA Granges, EPA Lausanne Métropole, EPA Sierre, EPA La

Chaux-de-Fonds, EPA Kreuzlingen et EPA Vevey. Le 30 novembre 2004, Coop annonce

l'ouverture pour septembre 2005 d'un Interdiscount XXL à la place de

l'ex EPA de la Croix-d'Or à Genève.

Les Valaisans, PAM, Magro et Usego

A l'automne 2004, les magasins PAM sont repris par LVH, une

société fondée peu de temps avant et inconnue

jusqu'à présent, qui fait son entrée dans le secteur de la

grande distribution Helvétique.

En novembre 2004, Magro (Bon Appétit Groupe/Rewe) passe

en mains d'un privé français puis, au printemps 2005, sous

franchise Casino.

Le 10 février 2005, Usego (Bon

Appétit Groupe/Rewe) : les 77 Primo et les 161 Vis-à-vis de

Suisse romande passent sous enseigne « PAM » ou

« Proxi » via LVH en Suisse romande et le 14

décembre 2004, les 218 Primo et 394 Vis-à- vis de Suisse

alémanique sous enseigne « Volg » via la

Coopérative agricole FENACO.

« Bon appétit justifie ces

désengagements par le fait que le commerce de détail en petite

surface n'est plus rentable pour lui depuis plusieurs années. Le nombre

de points de vente livrés a reculé de 35 % depuis 1995. Le

chiffre d'affaires d'Usego généré dans le commerce

alimentaire de gros est passé de 700 millions de francs en 1999 à

400 millions aujourd'hui. »

Pick-Pay

Le 1er novembre 2005, les 75 détaillants

franchisés Pick-Fresh et Pick-Pay partenaires sont cédés

par Bon Appétit Groupe/Rewe à LVH. Ils passeront sous enseigne

PAM et Proxi.

Le 5 septembre 2005, Denner reprend les 146 magasins Pick-Pay

a Bon Appétit Groupe/Rewe portant ainsi le nombre de magasins Denner

à plus de 700. « C'est la plus grande acquisition dans

l'histoire de Denner», a déclaré son directeur Philippe

Gaydoul. Les magasins Pick-Pay, toujours situés à

proximité des Migros pour y vendre des produits complémentaires

à l'offre de Migros (vins, alcool, cigarettes, produits phares/stars de

marques suisses ou internationales), passeront sous l'enseigne Denner.

Cette acquisition permet à Denner de devenir le

3ème distributeur suisse après le

démantèlement et la liquidation des activités de Bon

Appétit Groupe par son propriétaire, l'allemand Rewe.5(*)

Denner

Le 12 janvier 2007, Migros et Denner annoncent sous le slogan

« Denner reste Denner » leur intention de passer Denner

sous le giron de Migros. « Migros rachète 70% du capital du

discounter Denner. Le patron de ce dernier, Philippe Gaydoul, garde les parts

restantes et en conserve la direction pendant au moins trois ans. Le prix de la

transaction n'a pas été dévoilé. Denner restera une

entreprise indépendante et les 3500 emplois sont

garantis. »6(*)

Le 3 septembre 2007, « La Comco, tout en donnant son

aval, a énoncé cinq conditions, dont la plupart sont valables

sept ans, du moins tant que les hard discounters allemands Aldi et Lidl

n'auront pas ouvert ensemble au moins 250 magasins. La première consiste

à maintenir l'indépendance de Denner, notamment du point de vue

de l'identité visuelle. Migros doit s'engager à ne racheter aucun

autre détaillant dans le secteur alimentaire en Suisse. «Nous

n'achèterons donc ni Coop ni Aldi», a ironisé Herbert

Bolliger. Les administrateurs de Denner devront être majoritairement

autonomes à l'égard du géant orange. De plus, Migros n'est

pas autorisé au cours des trois prochaines années à ouvrir

des magasins M-Budget, ce qui reviendrait à créer une nouvelle

chaîne de discounts. Enfin, des restrictions sont posées au niveau

de l'approvisionnement, en vue notamment de ne pas pénaliser les petits

et moyens fournisseurs suisses. »7(*)

La déferlante allemande : aubaine ou

menace ?

Depuis quelques années déjà, on parle

beaucoup de l'entrée, et pour les nommer tout de suite : Aldi et

Lidl, des Hard Discounters allemands sur le marché suisse. La presse et

les médias en ont parlé abondamment et en ont fait ainsi un sujet

de discussion important, qui a constitué de ce fait une bonne

publicité pour les deux distributeurs tudesques, publicité de

surcroît gratuite8(*).

Certains voient dans cette entrée une aubaine pour toute l'économie

suisse, au travers de la baisse des prix dont bénéficieraient les

consommateurs9(*) ;

d'autres, en revanche, appréhendent l'arrivée des Allemands, soit

parce qu'ils craignent pour la qualité de l'alimentation10(*), soit parce qu'ils ont peur

pour la condition sociale des employés.11(*)

Actuellement (été 2007), il y a 34 succursales

Aldi12(*) mais aucune

succursale Lidl13(*) en

Suisse. Ceci n'est pas encore beaucoup, mais correspond bien aux

stratégies que les deux hard discounters ont déjà

appliquées dans d'autres pays. Aldi entre sur un nouveau marché

par étapes successives alors que Lidl ouvre généralement

d'un coup un grand nombre de filiales. C'est ainsi qu'on peut s'attendre

à une cinquantaine de succursales Lidl d'ici à la fin 2008. 170

filiales d'Aldi et Lidl ensemble, sont à cette date déjà

planifiées, et vu que chacun des huit centres de distribution (4 pour

Lidl et 4 pour Aldi) peut approvisionner jusqu'à 60 filiales, on

pourrait se retrouver avec 480 filiales dans quelques années. Il semble

donc que le petit pays peuplé « d'irréductibles

Helvètes » ne résistera plus pour longtemps à

l'envahisseur (en citant librement René Goscinny), d'autant plus qu'il

est déjà entouré par des pays qui sont

« occupés » par Aldi (Allemagne, Autriche, France)

et Lidl (Allemagne, Autriche, France, Italie). Et il y a de bonnes chances

qu'Aldi ne quitte pas de sitôt la Suisse, étant donné qu'il

n'a encore jamais quitté un pays où il s'était

installé, quitte à accepter des pertes opérationnelles

durant les premières années. Lidl a toutefois déjà

abandonné des marchés quand la situation est devenue trop

difficile. Ce fut notamment le cas des pays baltes et de la

Norvège.14(*)

Dans ce chapitre, nous allons faire une projection sur les

parts de marchés attendues de Lidl et Aldi dans les années qui

viennent, en exposant simultanément les enjeux, le risque et

l'utilité de l'arrivée des hard discounters en Suisse.

Importance du réseau

Plusieurs indices nous amènent à croire que les

deux détaillants allemands à prix cassés ne vont pas

réellement bouleverser le marché suisse. Le premier indice est

l'importance du réseau, toute relative comparée au réseau

des magasins Coop et Migros. Nous avons vu qu'Aldi et Lidl ensemble auraient au

maximum 480 filiales, en tenant compte des centres de distribution actuellement

prévus. En comparant cela au nombre de magasins détenus par

Migros (530)15(*) et Coop

(802)16(*), nous voyons

qu'il faut relativiser l'importance du réseau des hard discounters

allemands. Denner, le concurrent sans doute le plus direct d'Aldi et Lidl qui

désormais appartient à Migros, détient quant à lui

727 magasins17(*) (y

compris les Denner Satellite). De ce fait, tout en n'étant pas en nombre

ridicule, la quantité des magasins Aldi et Lidl est plutôt

restreinte par rapport aux grands acteurs de la distribution suisse.

Si on compte 7 523 934 habitants pour la Suisse18(*) et qu'on envisage 480 filiales

Aldi et Lidl, ceci donne 6.38 magasins pour 100'000 habitants. En tenant compte

seulement du nombre de 170 filiales prévues à ce jour, le chiffre

se réduit à 2.26 magasins pour 100'000 habitants. En comparant

avec l'Allemagne, le pays d'origine du hard discount, on trouve19(*) 7.85 magasins Aldi et Lidl

pour 100'000 habitants. Et par comparaison avec la France, on constate qu'il y

a 1951 magasins Lidl et Aldi, ce qui donne 3.2 magasins Aldi et Lidl pour

100'000 habitants20(*).

Il faut bien relativiser ces chiffres concernant l'Allemagne

et la France : dans ces deux pays, Aldi et Lidl font bien partie des hard

discounters les plus importants sur le marché (et même les deux

plus grands en ce qui concerne l'Allemagne), mais ils ne sont pas les seuls

dans cette catégorie. En France, il y a, entre autres, les chaînes

Ed, LeaderPrice, Netto et le Mutant et en Allemagne, nous pouvons citer Netto

et Norma parmi les plus grands. En comptant tous les magasins hard discount,

leur nombre, toutes chaînes confondues, est donc encore nettement plus

élevé.

Ces chiffres nous montrent que le réseau d'Aldi et Lidl

est extrêmement dense en Allemagne, ce qui s'explique par le fait que les

deux distributeurs sont d'origine allemande et que le hard discount est, de

manière générale, très prisé en Allemagne.

En France, le réseau est nettement moins grand, même en tenant

compte des autres distributeurs hard discount. Que pouvons-nous déduire

de ces chiffres pour la Suisse ? En comparaison avec l'Allemagne, le

réseau des Aldi et Lidl sera bien entendu moins grand. Par rapport

à la France, le futur réseau hard discount helvétique ne

sera pas négligeable, bien qu'il faille relativiser les chiffres pour la

France, car celle-ci compte encore d'autres hard discounters sur le

marché, tandis qu'Aldi et Lidl seront les seuls pour la Suisse (vu que

Denner fait partie des soft discounters).

Nous pouvons néanmoins affirmer que si Aldi et Lidl

concrétisaient l'ouverture de plus de 400 magasins, ils disposeraient

d'un nombre de filiales largement suffisant pour faire partie des grands dans

les le commerce de détail suisse, sans bien sûr atteindre les

chiffres de Coop et Migros. Nous constatons donc qu'ils mènent une

attaque relativement sérieuse en Suisse, ce qui leur permettra

d'atteindre assez rapidement une position importante sur le marché, par

la taille de leurs réseaux respectifs.

Pour conclure ce paragraphe, nous pouvons donc dire qu'Aldi et

Lidl auront un réseau suffisamment dense et suffisamment bien

réparti sur le territoire national pour être proche des clients

potentiels, sous condition que les emplacements soient stratégiquement

bien choisis. Mais ils ne pourront néanmoins pas concurrencer Coop et

Migros qui restent largement supérieurs au niveau du réseau et

qui ont ainsi une position plus forte sur le marché.

Taille et offre des magasins

Un magasin Aldi a une surface moyenne de 900

m2,21(*) tandis

qu'un Lidl aura une superficie entre 500m2 et 1500

m2.22(*) Notons

que l'uniformisation extrême des magasins fait partie de la

stratégie de ces deux discounters pour minimiser les coûts. De ce

point de vue, ils ne peuvent donc pas concurrencer les grands distributeurs

suisses, car aussi bien Migros que Coop sont des généralistes qui

couvrent le marché entier grâce à un ensemble de filiales

allant du petit magasin de quartier jusqu'à l'hypermarché et

disposant d'un assortiment adéquat pour chaque commerce, ce qui fait

défaut chez Aldi et Lidl.

En effet, le nombre de références plutôt

restreint (700 références chez Aldi Suisse23(*)), fait partie de la

stratégie des « prix cassés » des hard

discounters. Si l'on compare au nombre minimum d'au moins 2300

références dans les plus petites succursales de Coop24(*) ou encore au nombre moyen de

références dans un magasin PAM (300025(*)), par exemple, l'assortiment

d'Aldi paraît très maigre. L'offre d'Aldi et Lidl pourra donc au

mieux compléter les achats chez Migros, Coop et compagnie mais pas les

remplacer. On pourra peut-être observer un phénomène

semblable à la réaction provoquée par les produits

M-Budget et Coop PrixGarantie. Car les dernières études du panier

de la ménagère montrent que le consommateur moyen ne se cantonne

pas à l'achat exclusif de produits « bon

marché » ou de produits « de luxe ».

Le consommateur choisit en même temps la ligne premier prix du magasin

pour les produits de base, mais ne se prive pas de mettre aussi quelques

produits de luxe dans son panier26(*). Reste à voir si les consommateurs continuent

d'acheter les produits de base dans la ligne entrée de gamme chez Migros

et Coop ou s'ils vont acheter ceux-ci chez Aldi ou Lidl. Le comportement des

consommateurs sera par conséquent décisif ainsi que

l'opportunité pour Aldi et Lidl de s'installer à proximité

des centres commerciaux existants. Nous reviendrons sur ce point

ultérieurement.

Par contre, Aldi et Lidl seront des concurrents sérieux

surtout pour Denner, même s'il est vrai que Denner propose sur une petite

surface un plus grand nombre de références que les Allemands

ainsi que des produits de marque. Bien qu'ayant un assortiment différent

de celui de Lidl et Aldi, Denner se rapproche tout de même de ses deux

concurrents allemands sur certains points : Denner mise aussi

prioritairement sur les prix bas et possède des magasins de petite

taille avec une offre restreinte (p.ex. peu ou pas de produits

frais/légumes) qui ne peut couvrir l'ensemble de la demande alimentaire

des consommateurs. Point positif pour Denner : ses magasins sont

souvent situés près d'un centre commercial Migros et constituent

donc une offre complémentaire par excellence. Ceci s'est

avéré d'autant plus évident après le rachat de la

chaîne Pick-Pay par Denner. Denner serait donc à priori plus

fortement menacé par les discounters allemands, d'autant plus que

ceux-ci ont financièrement les épaules assez larges. Bien

qu'après le rachat de Denner par Migros la situation ait changé,

Denner ayant désormais ses arrières assurés.

Un autre obstacle dans la conquête du marché

suisse par Aldi et Lidl pourrait être le manque de produits Bio et de

produits éthiques. Le consommateur suisse a été depuis

longtemps habitué par Coop et Migros à ce type de produits, les

deux leaders ne laissant, dans certains cas, même pas le choix aux

clients, puisque certains produits ne sont disponibles que sous forme de

produits équitables27(*). Or, les discounters allemands ne disposent pas ou

très peu de ce type de produits dans leur assortiment, cela ne faisant

pas partie de leur stratégie de ne proposer par référence

qu'un seul produit au prix le plus bas. Reste à savoir si le

consommateur acceptera le manque de produits équitables et biologiques.

A noter qu'Aldi vend, en Allemagne uniquement, des produits Bio depuis peu. Sur

ce point, notons que leur principal concurrent Denner n'est pas non plus riche

en produits de ce type, mais qu'il a malgré tout défendu sa place

sur le marché.

Comportement des consommateurs et notoriété de

marque

Le succès ou la non-réussite de Lidl et Aldi

dépendront grandement du comportement des consommateurs. En effet, la

réussite du hard discount dans d'autres pays est souvent due au fait que

les distributeurs ont su répondre aux besoins des consommateurs. Or, la

clientèle suisse est différente de celle des pays voisins. Les

hard discounters devront donc répondre à l'intérêt

des consommateurs pour les bas prix tout en s'adaptant aux

particularités locales. L'intérêt pour les bas prix

étant déjà démontré par le succès des

lignes entrée de gamme créées par Migros et Coop. Ils ont

su ainsi précéder Aldi et Lidl sur leur propre terrain en leur

« coupant l'herbe sous les pieds » ce que confirme leur

succès considérable avec ces gammes de produits28(*), que le consommateur

apprécie et qu'il trouvera à l'avenir aussi chez Aldi et Lidl. Le

succès que rencontrent ces produits est tel, qu'ils sont non seulement

acceptés et achetés quotidiennement par les consommateurs, mais

sont même devenus « culte », en tout cas en ce qui

concerne la gamme M-Budget. Il est intéressant de constater que la

marque Aldi est devenue « culte » il y a quelques

années déjà en Allemagne, « culte »

assez proche de celui généré par Migros pour les produits

M-Budget29(*). Il ressort

de ce que nous venons d'expliquer qu'il n'est plus nécessaire pour Aldi

et Lidl de créer le besoin pour des produits entrée de gamme,

Migros et Coop s'en étant déjà chargés.

Cependant, ce succès de Migros et Coop est à

double tranchant : d'un côté ils ont su imposer leurs lignes

à bas prix, qui bénéficient d'une bonne acceptation

auprès des consommateurs, ce qui n'est pas encore le cas pour les

produits Lidl et Aldi ; d'un autre côté, les consommateurs

habitués à ce genre de produits, ne se gêneront pas

d'acheter les mêmes chez Aldi et Lidl. L'avenir montrera si Aldi et Lidl

seront assez forts en Suisse pour transférer l'intérêt des

clients pour les produits d'entrée de gamme Migros et Coop sur leurs

propres produits. A priori, Aldi et Lidl ont de bonnes chances d'y parvenir,

pour diverses raisons : d'abord la comparaison avec l'étranger

montre qu'Aldi et Lidl savent attirer les clients chez eux, grâce

notamment à des offres attractives, deux fois par semaine, telles que

des ordinateurs, des vélos ou des portables (dont le stock est

d'ailleurs très vite épuisé30(*)) et qui servent surtout

à capter la clientèle.

Ensuite, il faut savoir qu'Aldi et Lidl misent beaucoup sur la

qualité de leurs produits. Cela peut surprendre à première

vue, mais en Allemagne ces produits sont souvent très bien placés

dans les tests de qualité des organismes de consommateurs tels que la

Stiftung Warentest. Il leur arrive même assez fréquemment de

surpasser les produits de marque31(*). Ceci constitue par ailleurs une des raisons pour

lesquelles Aldi et Lidl ont su aussi bien s'imposer en Allemagne. Les clients

suisses, friands de produits de bonne qualité, y trouveront donc leur

compte. De plus, Aldi et Lidl ne sont pas vraiment inconnus pour les Suisses.

La Suisse étant un petit pays entouré d'autres pays où

Aldi et Lidl sont déjà bien implantés. Bon nombre de

Suisses domiciliés près de la frontière, font

déjà leurs achats chez Aldi et Lidl32(*). Comme nous le voyons, Aldi et

Lidl jouissent déjà d'une bonne notoriété en

Suisse, ce qui constitue un autre avantage pour les deux discounters.

Néanmoins, il reste encore une inconnue pour Aldi et

Lidl, le consommateur suisse étant assez différent des

consommateurs allemands et français. Comme nous l'avons

déjà mentionné dans le paragraphe précédent,

les dernières études montrent que le consommateur suisse n'est

pas à ranger dans une seule catégorie : il achète

aussi bien des produits d'entrée de gamme que des produits de luxe, il

est convaincu également par les produits régionaux, Bio et

éthiques33(*). Nous

avons vu que Coop et Migros disposent de l'assortiment idéal pour ce

type de consommateur, car ils offrent toutes ces possibilités. Par

contre, les chaînes Aldi et Lidl disposent surtout de produits premier

prix, ce qui est un moins par rapport aux distributeurs suisses. Mais ces deux

chaînes pourraient s'adapter en proposant également des produits

« de luxe », qui pour l'instant font défaut dans

leurs magasins34(*). Ils

pourraient ainsi s'approcher du consommateur suisse.

La stratégie anglaise de Migros et de Coop

Comme nous venons de l'expliquer, Migros et Coop ont su

anticiper l'arrivée des hard discounters en créant leur propre

ligne de bas prix permanents. Migros a de plus réussi un grand coup en

rachetant le seul discounter suisse existant, Denner. Avec sa ligne M-Budget et

ses succursales Denner, Migros a de beaux atouts à jouer pour lutter

contre l'arrivée des discounters allemands. En effet, rien

n'empêche Migros de « hard-discountiser » les

succursales Denner d'après les conditions requises par la Comco35(*). En faisant ainsi passer

Denner du soft-discount au hard-discount, ils auraient un concurrent direct

d'Aldi et Lidl, de plus bien positionné, car bon nombre de Denner sont

actuellement situés dans ou à proximité de centres

commerciaux Migros, tandis que les emplacements acquis par Aldi et Lidl seront

la plupart du temps nettement moins favorables.

Cette stratégie d'anticipation n'a d'ailleurs pas

été inventée par Migros ou par Coop. Les deux

distributeurs ne font en fait que suivre le modèle anglais. Car le

marché anglais est le marché européen qui a le mieux

résisté à l'arrivée de Lidl et d'Aldi. Et ce,

justement en créant des lignes bas prix avant l'arrivée des deux

allemands et en lançant leurs propres chaînes hard discount. Cette

stratégie a été couronnée de succès, car

Aldi et Lidl ont bien pu s'implanter sur le marché anglais, mais ils

n'ont cependant pas plus de 5% de part de marché36(*). Migros et Coop essayent donc

d'adapter cette stratégie à la Suisse, une stratégie qui

pourrait bien porter ses fruits.

Trouver des emplacements

Il faut aussi prendre en compte le fait qu'il existe un autre

obstacle à franchir pour les discounters allemands : il s'agit de

la difficulté pour trouver un emplacement en Suisse.

Il s'avère en effet que la recherche d'emplacements

pose quelques problèmes à Aldi et Lidl. Les plans ambitieux

qu'Aldi affichait en 2005 encore37(*) n'ont pas pu être tenus. L'entrée s'est

bien faite, mais nettement plus lente qu'espérée. De son

côté, Lidl a fermé il y a peu son bureau d'expansion de

Lausanne ; ceci semble être un signe négatif quant à

l'implantation rapide de Lidl en Suisse Romande. Aldi n'est pas le seul

détaillant étranger à avoir été surpris par

les spécificités helvétiques. Carrefour, qui pensait

également s'installer et se développer facilement sur le

territoire suisse a vu ses espoirs déçus et constaté qu'il

devait abandonner ses plans initiaux. La faute revient donc à une grande

difficulté pour trouver des emplacements. Ces difficultés

résultent de plusieurs facteurs :

Les premiers facteurs sont les nombreuses possibilités

juridiques pour empêcher ou du moins ralentir la construction de

supermarchés38(*).

La construction prévue d'un centre Ikea à Meyrin39(*) dans la banlieue genevoise

montre à quel point l'opposition de la part de la population (ou du

moins d'une certaine frange de la population) peut retarder une construction.

Allant presque jusqu'à dissuader l'entreprise de s'installer et la faire

opter plutôt pour la construction facilitée de l'autre coté

de la frontière en France. Est-ce que Lidl aura les nerfs assez solides

pour supporter ces contraintes ?

Car aux ralentissements juridiques s'ajoute un manque

évident de volonté politique dans certaines communes dans

lesquelles Lidl et Aldi désireraient s'installer. Ainsi l'installation

sur leur sol des hard discounters allemands semble avant tout poser des

problèmes aux communes gouvernées par un conseil administratif

à majorité de gauche, comme le montre l'exemple de la commune

bernoise de Bolligen. L'accusation des syndicats allemands, portée

contre Lidl, lui reprochant d'exercer une « pression

impitoyable » sur ses employés est parvenue aux oreilles des

élus municipaux de gauche et en a refroidi d'aucuns40(*). D'autres communes craignent

une augmentation trop forte du trafic routier et exigent une diminution du

nombre de parkings de la part des hard discounters pour éviter d'attirer

trop d'automobilistes, à l'image de la commune de Pfäffikon

ZH41(*). Enfin, il

paraît, que la pression qui serait éventuellement exercée

par les deux hard discounters sur le commerce de détail local ne les

rend pas attractifs aux yeux de certaines municipalités42(*).

En outre, il faut aussi tenir compte du fait que les nouveaux

arrivés doivent faire face à un réseau déjà

bien établi et très dense de supermarchés qui est en

grande partie dans la main des deux grands que sont Migros et Coop. Il sera

très difficile pour Aldi et Lidl de trouver des bons emplacements. Or,

le choix de l'emplacement est bien entendu primordial dans la grande

distribution, le supermarché devant être facilement atteignable

par les clients. Migros et Coop sont remarquablement bien positionnés en

matière de réseau, d'abord parce qu'ils ont un réseau

historiquement construit et après parce qu'ils ont pu

considérablement l'enrichir grâce aux rachats de ces

dernières années. Les deux leaders ont donc par conséquent

déjà occupé tous les bons emplacements. Si l'on observe

d'ailleurs les emplacements des filiales Aldi déjà existantes en

Suisse allemande, il n'y en a qu'une seule qui soit située au centre

ville, il s'agit de celle de Bâle. En ce qui concerne les autres grandes

villes suisses, les magasins Aldi se sont établis en banlieue et sont

par conséquent avant tout accessibles en voiture. Cela montre bien la

difficulté pour Aldi et Lidl de trouver des emplacements au centre ville

où tout est déjà occupé par Migros, Coop et Denner.

De plus, les exigences en terme d'uniformisation de la taille des magasins, est

en autre obstacle important pour trouver des emplacements en ville43(*). Il faut tout de même un

peu nuancer cela, car la tâche sera relativement plus facile pour les

succursales se situant dans les petites villes du pays, où les

emplacements sont plus près du centre, les distances moins grandes et

où les gens acceptent plus facilement de se déplacer en voiture

pour effectuer leurs achats. L'exemple type d'une telle succursale est celle

d'Aldi à Viège en Valais.

Ce problème de localisation auquel sont

confrontés les discounters allemands laisse planer un doute sur leur

capacité à attirer les gens, du moins en ce qui concerne les

grands centres urbains. Les distributeurs qui entrent sur un nouveau

marché doivent en effet faire face à une certaine culture

d'achats propre à chaque pays. Cette culture d'achats requiert en Suisse

la proximité des magasins par rapport aux habitations, car les

consommateurs ont une forte propension à faire leurs achats à

pied ou par le moyen des transports publics (ceci surtout en Suisse

alémanique)44(*).

L'enjeu pour Aldi et Lidl sera par conséquent de convaincre les clients

potentiels de prendre leur voiture pour faire leurs achats dans leurs

succursales qui seront situées en banlieue. Avec leurs grands et vastes

parkings, les discounters allemands offrent, il est vrai, une approche assez

facile pour les voitures ; cependant, il reste incertain si cela suffira

à faire changer les habitudes des habitants des villes. Toutefois, le

fait que Denner ait déjà testé le concept, originalement

créé par Aldi et Lidl, de magasins « sur le

pré », avec l'ouverture de quelques succursales,

démontre que les distributeurs suisses ont prévu une possible

acceptation de ce type d'emplacement de la part de la clientèle45(*).

46(*) 46(*)

Mauvais moment ?

Le moment qu'ont choisi Aldi et Lidl pour entrer sur le

marché helvétique ne va pas nécessairement favoriser un

succès rapide de ces deux nouveaux concurrents. Leur réussite en

Allemagne, par exemple, a été grandement favorisée par un

changement de mentalité auprès de la population qui rendait

soudainement populaire la recherche des plus petits prix. C'est l'apparition du

consommateur malin qui recherche la meilleure qualité possible mais au

prix le plus bas. Or, il est évident qu'une situation conjoncturelle

plutôt mauvaise comme l'a connue l'Allemagne dans les années 1990

incitera davantage les acheteurs à se muer en « consommateurs

intelligents »47(*). La Suisse étant actuellement en phase de

haute conjoncture48(*),

cela ne va pas favoriser le changement de mentalité. Les gens auront

tendance à dépenser plus facilement et garderont donc leurs

vieilles habitudes d'achats. La haute conjoncture ne va en tout cas pas inciter

les gens à rechercher à tout prix des petits prix. Notons

toutefois qu'il y a toujours un certain pourcentage de la population en

situation précaire qui est bien obligé de chercher les produits

bas prix.

Aldi et Lidl ne trouvent donc pas les conditions

conjoncturelles idéales pour l'entrée sur le marché

suisse. Cela ne va sans doute pas empêcher leur expansion sur le

marché, mais pourrait du moins la retarder.

Conclusion

En résumé, il y a un bon nombre de points qui

favoriseront l'installation d'Aldi et Lidl en Suisse. Il faut remarquer que les

deux entreprises sont de véritables machines de guerres49(*) avec beaucoup d'argent, une

volonté de fer et des « reins solides », Aldi

n'étant encore jamais sorti d'un marché. Le nombre de centres de

distribution planifié montre la volonté des deux discounters

d'entrer massivement sur le marché helvétique. Ils seront donc

concurrentiels à moyen terme, de par le nombre de magasins. En plus, le

consommateur est déjà habitué aux produits premier prix,

grâce à l'assortiment de Migros et Coop et à la

présence des discounters près des frontières suisses.

Certains points d'interrogation demeurent cependant concernant

le succès d'Aldi et Lidl. Il y aura de nombreux obstacles que les deux

discounters devront franchir avant de vraiment pouvoir prétendre devenir

une véritable force concurrentielle sur le marché de la grande

distribution en Suisse. Énumérons ces points : d'abord, ils

manquent de références par rapport aux concurrents suisses ;

ensuite, ils ne disposent pas ou peu de produits Bio ou du commerce

équitable. De plus, ils rencontrent des difficultés dans le choix

des emplacements de leurs commerces. À cela s'ajoutent

l'imprévisibilité du comportement des consommateurs, car le

consommateur suisse se révèle être plutôt

« difficile », et une réaction anticipée

assez importante de la part de Migros et Coop. Dernier point : le

moment relativement mal choisi pour entrer sur le marché vu la haute

conjoncture régnante.

Notre enquête sur les différences de prix entre

les distributeurs du pays a par ailleurs démontré qu'Aldi

était certes bon marché, mais que les différences qui

existent dans le « panier de la ménagère »

entre les divers magasins, n'étaient finalement pas très

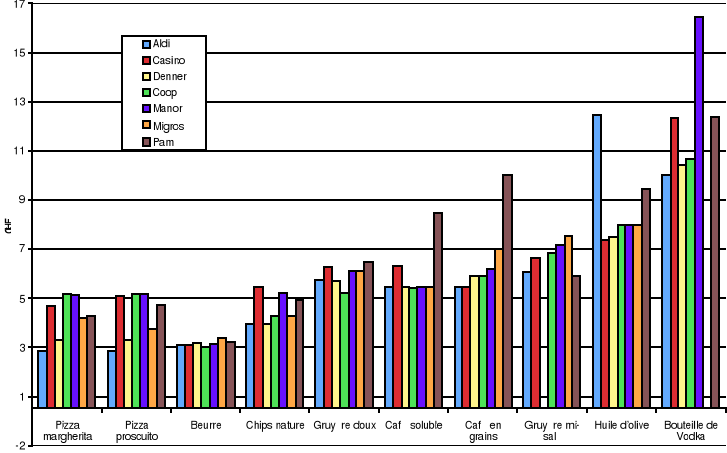

élevées. Globalement, les premiers prix entre Aldi, Denner et

Migros se valent. (Consultez à ce propos nos relevés et analyses

dans les annexes) Notons, qu'une étude faite en 2005 par

l'Université de St-Gall mentionne un avantage de 7% sur les prix pour

Aldi50(*).

L'arrivée d'Aldi et Lidl est donc loin de créer une

révolution des prix sur le marché suisse. Ceci étant

dû de fait à la baisse progressive des prix chez les grands

distributeurs établis, du fait de la création de gammes premier

prix, et d'autre fait au protectionnisme agraire suisse par le truchement de

taxes à l'importation élevées51(*).

Concernant l'estimation des parts de marché pour Aldi

et Lidl, différentes études tablent toutes sur une part de

marché de 3%52(*),

4%53(*) au maximum

6%54(*), ce qui

correspondrait assez bien au 5% de part de marché obtenue par Lidl et

Aldi en Angleterre où ils ont dû faire face à une forte

réaction de la part des entreprises établies sur la place.

Au final, nous pouvons estimer que Lidl et Aldi

réussiront bien à moyen terme à s'installer durablement

sur le marché suisse, mais que leur tâche sera tout de même

plus ardue que prévue et que leur part de marché ne suffira pas

à en faire un véritable contrepoids à Migros et Coop. Mais

ils pourront quand même les titiller légèrement dans le

secteur des petits prix.

La réaction stratégique des entreprises

Dans ce chapitre, nous voulons résumer et analyser les

stratégies suivies par les principaux acteurs du commerce de

détail en Suisse. Il est important d'étudier ces

stratégies en vue d'une analyse complète du marché

helvétique, car elles nous informent du positionnement des

différentes entreprises sur le marché et des éventuels

changements qui pourraient intervenir sur le marché dans les

années à venir.

Les stratégies de croissance

Sur le marché suisse, les deux leaders Migros et Coop

dominent nettement le marché. Cela dit, la Migros, par sa part de

marché, reste pour le moment le numéro un devant Coop. Le but de

Migros étant donc de rester en tête, alors que le but de Coop est

de dépasser la Migros55(*), ceci étant corroboré par une

déclaration du patron de Coop, Hansueli Loosli, qui affirme vouloir

dépasser la Migros en chiffre d'affaires d'ici 201556(*). Coop suit une

stratégie d'agrandissement aux moyens de rachats, appelée aussi

« Hunterstrategy », une stratégie qui comporte aussi

certains risques57(*).

Cela se confirme en regardant toutes les acquisitions faites par Coop ces

dernières années, surtout celles qui ne concernent pas le

marché alimentaire. Si l'on considère plus en détail

certaines de ces acquisitions telles que le rachat de Lumimart, TopTip ou

encore Fust, on s'aperçoit qu'elles ont souvent été faites

à la hâte, sans doute sans analyse approfondie de la

viabilité économique et financière de ces rachats et pour

un prix quelquefois excessif selon les dires de certains experts58(*). D'ailleurs la marge de

manoeuvre financière de Coop a certainement diminué due à

ces rachats, si bien qu'elle a vendu un grand nombre d'actifs immobiliers dans

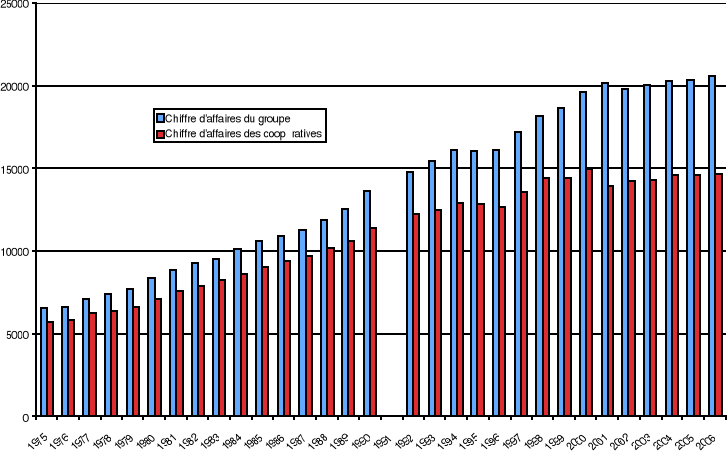

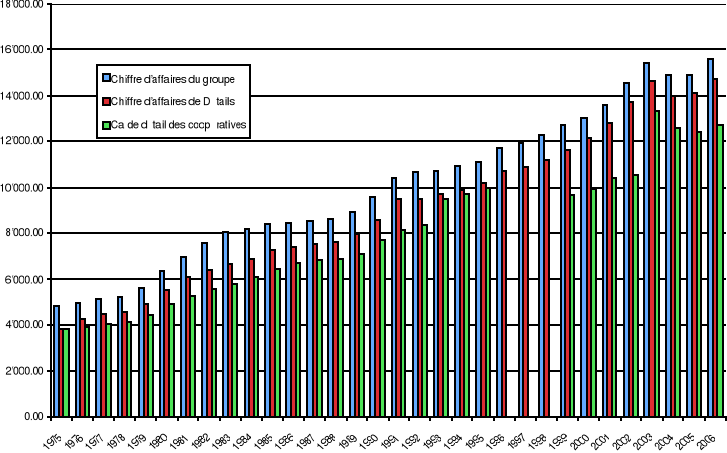

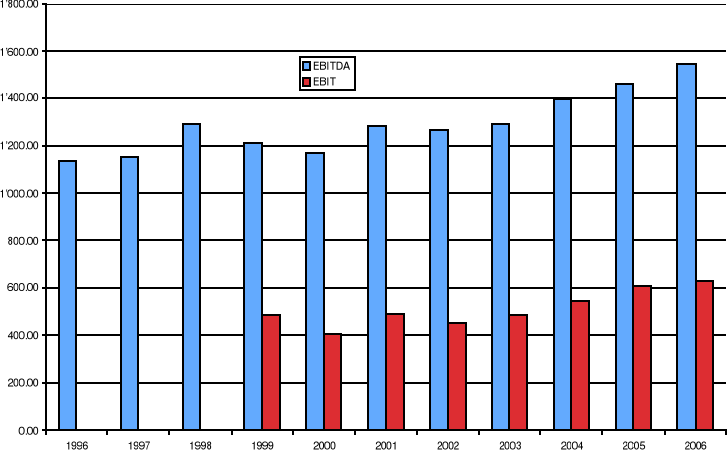

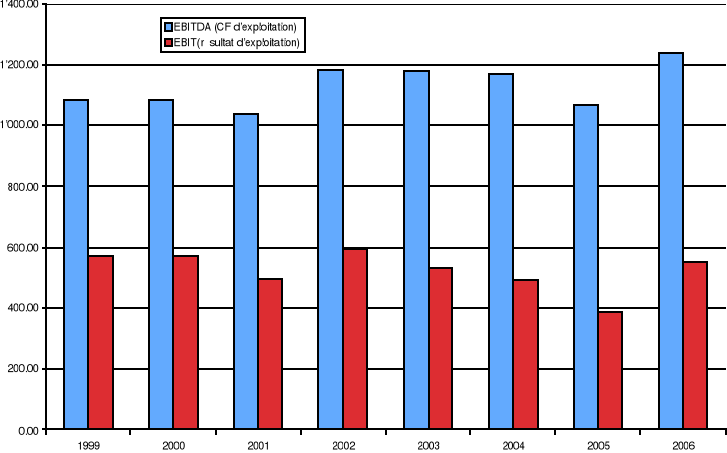

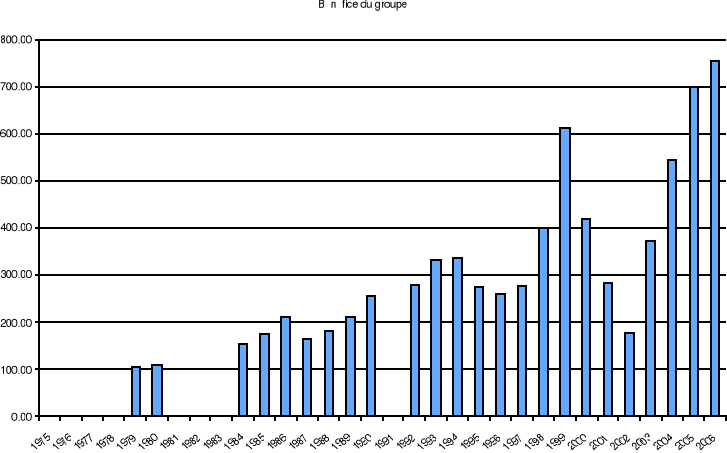

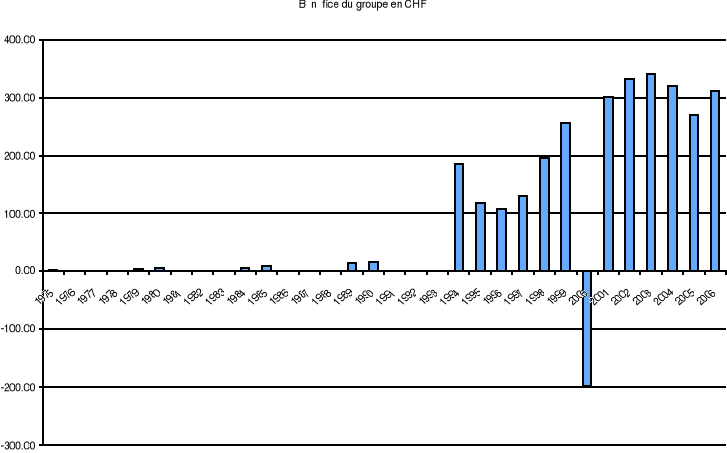

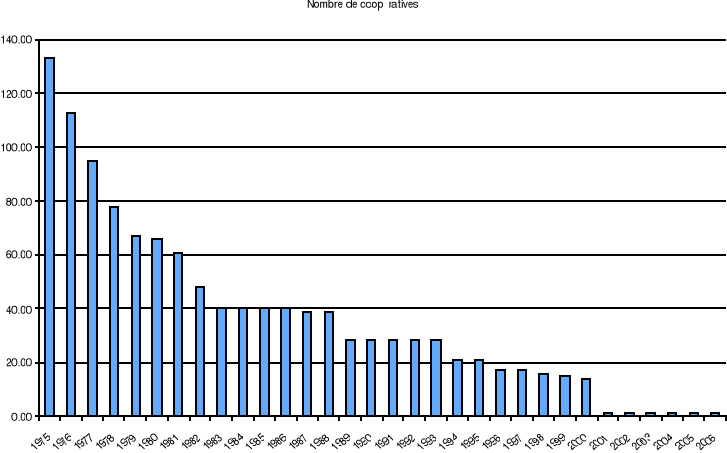

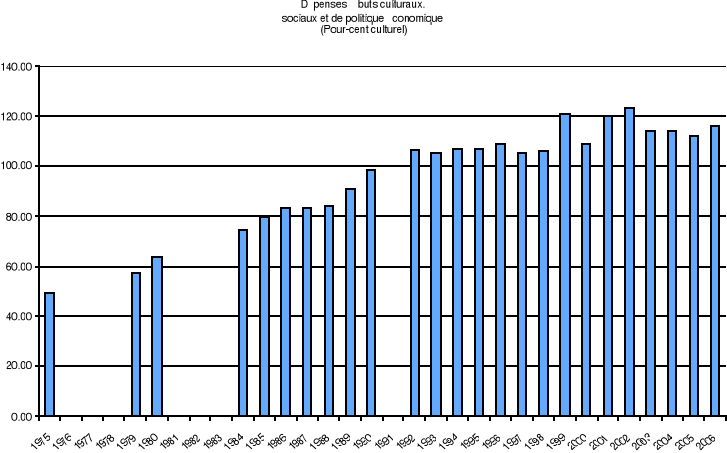

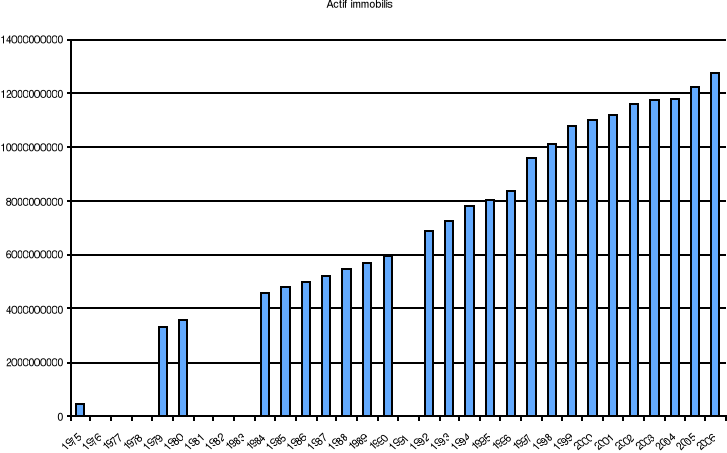

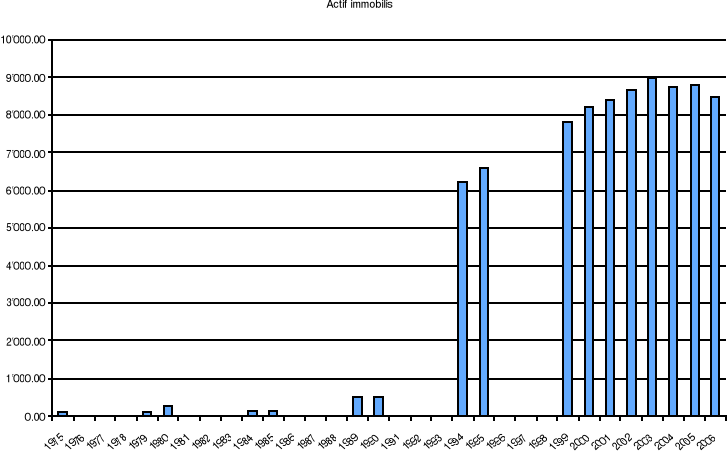

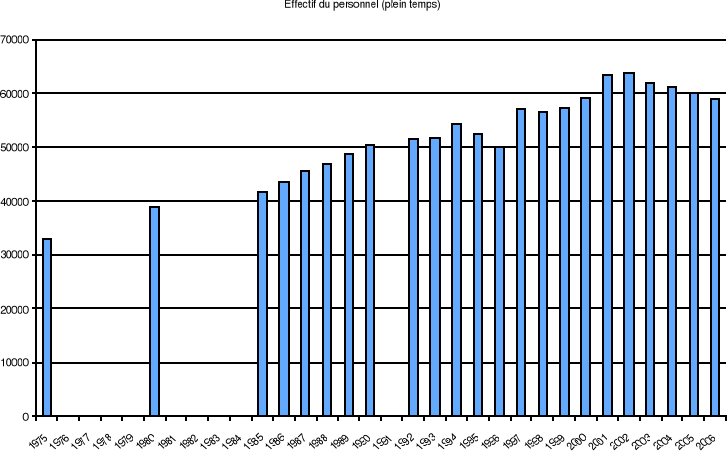

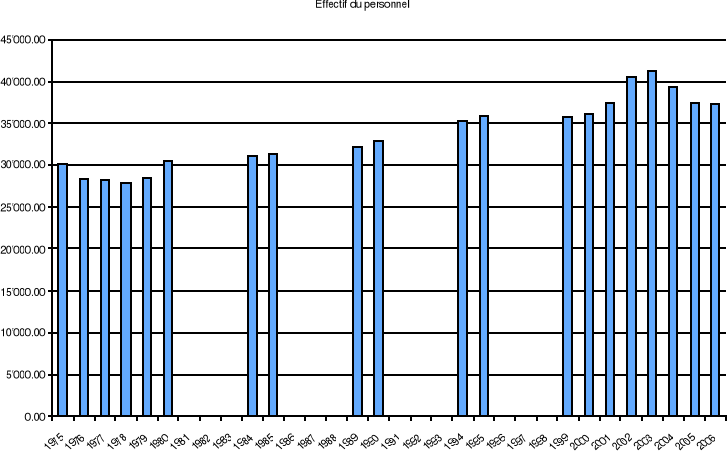

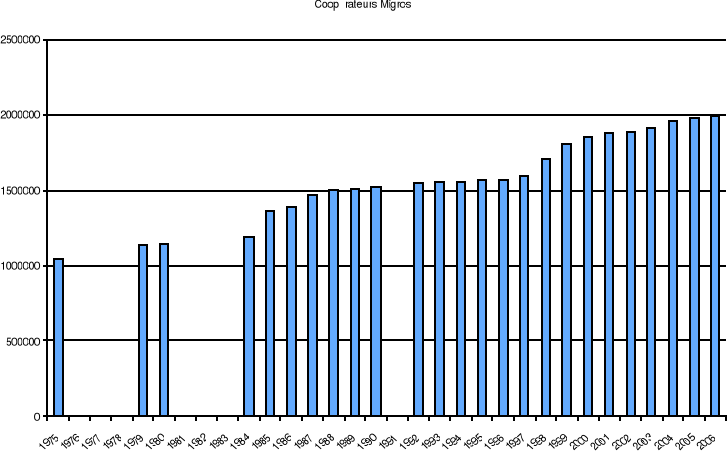

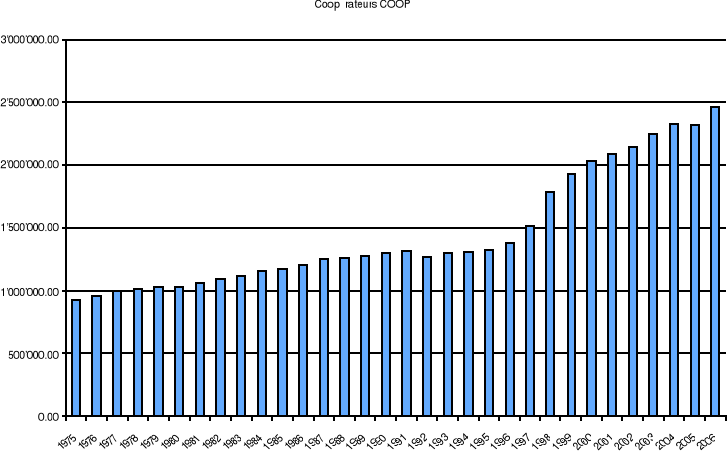

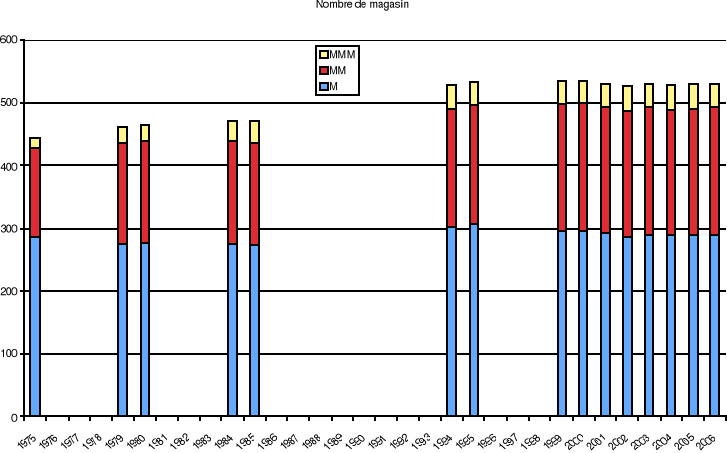

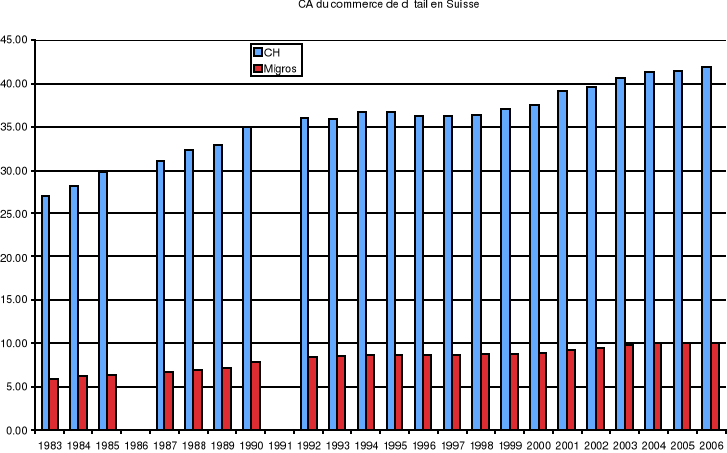

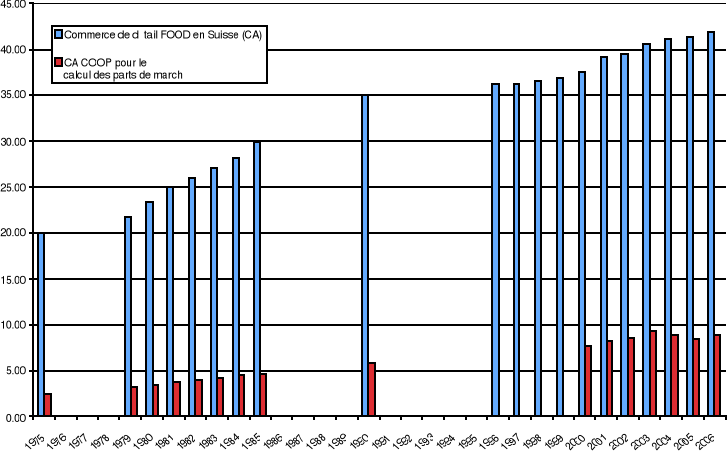

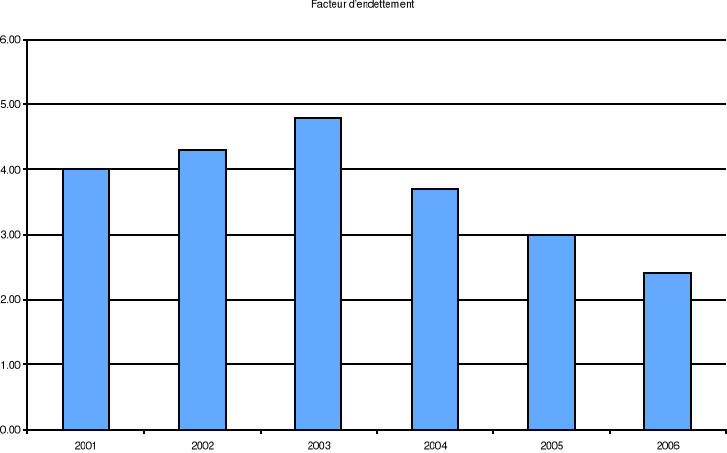

le but d'améliorer son bilan59(*). (Consultez à cet effet nos relevés et

analyses des bilans de 1975 à 2006 de Migros et Coop, en annexe)

Nous pouvons donc observer chez Coop une stratégie de

croissance externe importante. Bien entendu, comme il est difficile, sur un

marché aussi saturé que le marché de détail suisse,

de trouver une autre solution que de racheter pour s'agrandir60(*), la Migros compte aussi

beaucoup sur sa croissance externe pour affirmer son statut de leader sur le

marché. Mais tandis que la Coop favorise, dans de nombreux cas, la

croissance patrimoniale sous forme d'absorption complète de l'entreprise

reprise, à l'image du rachat de l'EPA où les filiales ont

été complètement transformées en magasins Coop

City, la Migros semble préférer une stratégie de

croissance externe financière. En effet, chez Migros, les entreprises

acquises restent souvent des entités distinctes, se gérant

elles-mêmes, au sein du groupe Migros, à l'image de Globus et de

Denner pour l'avenir. Car, bien avant la condition imposée par la Comco

demandant à Migros de ne pas intégrer les filiales Denner dans le

M orange, Migros avait déjà affirmé vouloir garder Denner

en tant qu'entité distincte. « Denner reste

Denner ».

Du point de vue du nombre de magasins, Coop a beaucoup plus de

succursales que Migros, en ne comptant ici que les succursales avec le M

orange, les filiales Denner fraîchement acquises ne faisant pas partie

des magasins Migros. Coop est surtout bien lotie en magasins de petite taille,

du genre magasins de quartier. Ceci lui permet d'ailleurs d'être

finalement assez proche des clients. Par contre, Coop a de sérieuses

lacunes en ce qui concerne les grands supermarchés et les

hypermarchés. La Migros ayant dans ce domaine un avantage sur Coop,

celle-ci essaye donc tout naturellement d'investir dans ce domaine en rachetant

les magasins Carrefour en Suisse, sous condition de l'autorisation de la part

de la Comco bien évidemment. Avec l'intégration des anciens

magasins Carrefour dans ses actifs, Coop serait désormais

concurrentielle face à Migros, dans chaque catégorie de magasins,

notamment en ce qui concerne le nombre de magasins ; même avec un

certain avantage concernant le nombre de petites surfaces, Coop y étant

nettement mieux représentée. Mais comme nous pouvons le

constater, le nombre total de magasins, nettement supérieur chez Coop,

ne lui permet quand même pas de dépasser Migros en termes de

ventes61(*). (Consultez

à cet effet nos relevés et analyses des bilans de 1975 à

2006 de Migros et Coop, en annexe)

Les autres concurrents sur le marché de la grande

distribution ont un réseau beaucoup moins bien fourni que les deux

leaders, et surtout, ils ne sont pas présents dans tous les cantons. La

Valaisanne Holding (LVH) est désormais présente dans certains

cantons suisses allemands avec ses magasins PAM, après la reprise des

magasins PickFresh de Rewe. Volg et Spar ne sont présents qu'en Suisse

allemande sur le secteur des petites surfaces. Toutefois, le groupe Spar

Suisse, avec ses 6 magasins Eurospar, détient aussi des surfaces plus

importantes (plus de 1500 m2). Le groupe Magro/Casino est le seul

concurrent de Coop et Migros sur le segment des hypermarchés, mais ceci

uniquement en Suisse romande. Par faute de moyens financiers, mais aussi par

faute d'opportunités, étant donné que Migros et Coop

dominent le marché et ne laissent que peu de place à leurs

adversaires, des groupes comme Magro et LVH ont peu de marge de manouvres.

Notons que Magro à ouvert en avril 2007 un Hyper Casino, soit sont

16ème magasin et 6ème sur le canton de

Vaud, à Lausanne dans le quartier du Flon. La chaîne Manor,

propriété du groupe genevois Maus Frères, est en outre en

train de construire plusieurs nouveaux centres commerciaux dans

différents coins du pays62(*), y incluant aussi des supermarchés

alimentaires, et qui suit donc, par là, une véritable

stratégie de croissance interne, puisqu'il ne s'agit pas de racheter des

magasins existants. Avec ces nouveaux magasins, qui vont s'ajouter aux 31

supermarchés actuels, Manor ne fait toutefois pas le poids

comparé à Migros et Coop.

Stratégies d'assortiment

Concernant l'assortiment des distributeurs en Suisse, on

constate que les gammes des différents produits offerts sont presque

toujours très larges. Concrètement, cela signifie que l'on trouve

pour le même produit élémentaire divers labels à des

prix de niveaux différents. Et il est intéressant de remarquer

qu'il s'agit d'un phénomène qui a pris beaucoup d'ampleur ces

dernières années et que pratiquement tous les distributeurs

actuellement présents sur le marché helvétique s'y sont

mis, mis à part bien entendu Aldi, qui a une stratégie de prix et

produit unique. Notre enquête dans les différents

supermarchés du pays63(*) a démontré que les deux leaders Migros

et Coop ont le mieux réussi l'exercice de la diversification de leurs

gammes. En effet, le choix possible pour chaque produit

élémentaire est très large, à commencer avec les

produits à bas prix (M-Budget, Coop Prix Garantie) en passant par les

produits à calories réduites (Léger, Weight

Watchers) pour aboutir dans les produits de luxe (Migros Sélection et

Coop Fine Food) ; sans oublier le grand choix de produits Bio et

éthiques, prioritairement dans l'assortiment de Migros et Coop. Les

autres acteurs ne sont pas en reste, car ils offrent tous au minimum une gamme

à bas prix. Les distributeurs offrant des produits de type unique ne

sont finalement qu'au nombre de deux : Globus qui s'est

spécialisé dans les produits de luxe et Aldi, plus tard Lidl, qui

n'offrent pour l'instant, en Suisse, que des produits premier prix.

Cette diversification dans l'offre a pour but, en

théorie, de répondre aux différents besoins de la part de

la clientèle. Il faut être présent sur le segment des bas

prix du type M-Budget pour les personnes qui n'ont pas des grands revenus ainsi

que sur le segment des produits de luxe pour attirer les hauts revenus. En

pratique cependant, le comportement du consommateur est plus complexe que cela.

En effet, comme les dernières enquêtes l'ont

démontré64(*), le panier moyen de la ménagère suisse

se compose aussi bien de produits à bas prix que de produits de luxe, le

client moyen ne va donc pas se cantonner à un seul segment de prix.

Celui-ci va, par exemple, acheter des produits de base à bas prix pour

économiser de l'argent, des produits diététiques pour la

santé, des produits issus du commerce équitable par un besoin de

justice ainsi que des produits de luxe pour se faire plaisir. En cela, son

comportement est loin d'être rationnel au sens d'un homo oeconomicus. Les

grands distributeurs suisses ont bien compris ce comportement en adaptant leur

assortiment en conséquence. Ils répondent exactement aux

désirs des clients en leur offrant cette multiplicité de

produits.

Comme nous l'avons vu dans le chapitre sur l'arrivée

d'Aldi et Lidl en Suisse, les deux discounters allemands pourraient rencontrer

des difficultés à s'imposer sur le marché suisse,

difficultés dues à un faible choix de produits et à

l'inexistence actuelle de produits Bio et éthiques, jouissant d'une

forte demande sur le marché Suisse. Les consommateurs seront par

conséquent obligés de continuer à faire leurs courses chez

Migros et Coop pour obtenir ces produits-là. Pour profiter de cet

avantage stratégique, les distributeurs établis en Suisse ont

lancé et renforcé leur gamme à bas prix, à l'image

des produits M-Budget et Coop Prix Garantie. Ainsi ils offrent pratiquement le

même nombre de produits premier prix que les hard discounters nouveaux

venus, tout en offrant un choix autrement plus important dans les autres types

de produits.

Migros et Coop ont vite compris qu'il fallait offrir des

produits premier prix pour concurrencer efficacement les hard

discounters. Toutefois, dès qu'ils ont remarqué que Lidl et

Aldi n'étaient finalement pas si menaçants que cela, ils ont tout

aussi rapidement arrêté l'extension de leur gamme à bas

prix65(*). D'ailleurs, si

l'on a souvent l'impression que la guerre des prix est lancée en Suisse,

elle ne l'est en fait que sur le segment des prix entrée de gamme. En

effet, une récente étude pour l'émission Kassensturz sur

la télévision suisse alémanique a démontré

qu'il n'y avait pratiquement aucune différence de prix sur les produits

« de marque » plus chers66(*).

Remarquons toutefois que les discounters savent aussi

s'adapter à la demande des clients à l'exemple d'Aldi en

Allemagne qui offre désormais un assortiment relativement large de

produits Bio. Il est très probable qu'Aldi lance une gamme de produits

Bio en Suisse à moyen terme. À noter que cette stratégie

qui consiste à couvrir le plus de besoins possible, y compris les

besoins en produits à bas prix, n'a pas été

inventée en Suisse, mais était déjà

pratiquée depuis plus d'une décennie en Grande-Bretagne et aux

Pays-Bas (voir les comparaisons avec différents pays).

Autres politiques employées par les distributeurs

Une mode actuelle veut que les distributeurs

s'éloignent de plus en plus de leur activité de base pour aller

chercher des clients dans des domaines souvent très

éloignés de la vente des aliments. Ainsi les deux leaders suisses

offrent désormais des services financiers, des abonnements de

téléphones portables et même une assistance

routière ; sans parler des nombreux

« services » complémentaires comme la vente par

Internet, les cartes de crédit et les cartes fidélité. Ces

services sont par ailleurs aussi utilisés par les entreprises pour

obtenir des informations sur le comportement de la clientèle. Il est

d'ailleurs intéressant de voir que même les hard discounters tels

que Lidl et Aldi n'ont pas pu résister à la tentation d'offrir

des services supplémentaires non liés à la vente

d'aliments, alors même que leur concept de base est justement de

réduire au minimum tous les coûts annexes pour pouvoir vendre les

produits alimentaires le meilleur marché possible. Comme exemple de

cette nouvelle tendance, qui touche même les hard discounters, on peut

citer qu'Aldi Suisse offre déjà des voyages, et qu'en Allemagne,

aussi bien Aldi que Lidl proposent des cartes prépayées pour

téléphones portables ainsi que des abonnements ADSL.

Une des raisons de cette offre abondante en biens et services

additionnels est la poursuite d'une stratégie financière de

diversification. Les grandes entreprises cherchant au travers de celle-ci une

diminution de leurs risques financiers, il s'agit d'un côté

d'augmenter leurs revenus en cas de succès, et de l'autre

côté, de réduire les risques qui pourraient être

liés à une trop grande dépendance à la seule vente

de détail. Ceci est d'autant plus important que les chiffres de

croissance du secteur de la grande distribution sont certes encore relativement

élevés en Suisse, mais que les prévisions tablent

plutôt sur une baisse de la croissance à moyen terme causée

par une saturation du marché67(*).

L'autre raison de ces biens et services supplémentaires

est que la diversification de leurs activités permet aux distributeurs

de fidéliser la clientèle. La carte de fidélité en

est bien sûr l'exemple le plus flagrant, mais une offre d'assurance, par

exemple, peut aussi fidéliser un consommateur. En effet, cette

présence dans différents secteurs permet premièrement, de

faire connaître l'entreprise et de pénétrer durablement

dans l'esprit des gens ; deuxièmement, ceci permet de lier le

client à l'entreprise, car si celui-ci possède un compte bancaire

à la Banque Migros par exemple, il aura tendance à favoriser la

Migros pour y faire ses courses car il est même possible de retirer de

l'argent aux caisses des magasins Migros. À l'extrême, il devient

même possible aujourd'hui, d'acheter pratiquement tous les biens et

services dont on a besoin dans la vie courante chez Migros, respectivement chez

Coop. Les deux leaders suisses proposent en effet des meubles, des assurances,

des services financiers, des produits électroniques, de la musique

à télécharger sur Internet et des voyages. En ce qui

concerne la Migros, elle offre au travers de son Ecole-Club Migros un

très grand choix de cours à des prix intéressants. On peut

donc clairement entrevoir la stratégie des deux géants de la

grande distribution qui consiste à être présents dans tous

les domaines de la vie courante pour

« imprégner » ainsi le consommateur.

Au final, ces stratégies peuvent se résumer en

une phrase : créer des barrières endogènes à

l'entrée, c'est-à-dire des barrières constituées

par les stratégies dont nous venons de parler, érigées par

les acteurs présents sur le marché. Barrières auxquelles

vont s'ajouter des barrières exogènes au travers des

difficultés juridiques, fiscales et douanières pour s'installer

en Suisse. Le cumul de ces barrières exogènes et

endogènes, crées efficacement par Migros et Coop, ont comme

résultat qu'il devient vite décourageant pour un concurrent

étranger potentiel, de s'installer en Suisse68(*). On peut facilement observer

l'efficacité de ces barrières à travers ces deux

exemples : l'échec de Rewe et de Carrefour pour s'établir

durablement en Suisse et la relative lenteur que prend l'installation de Lidl

et d'Aldi.

Il faut bien entendu surveiller de près la

stratégie des deux leaders suisses, qui consiste à être

omniprésents dans l'économie suisse. Leur poids

économique, de toute façon très important dans la grande

distribution, devient de plus en plus grand dans d'autres domaines aussi. C'est

là, où cette puissance envahissante pourrait devenir vraiment

inquiétante d'un point de vue économique. Car, le duopole

déjà présent dans le commerce de détail risquerait

de s'étendre dans d'autres segments de la vie courante de tout un

chacun, ce qui pourrait créer une trop grande dépendance du

consommateur face aux deux géants, Migros et Coop. Une dépendance

qui pourrait entraver finalement la concurrence, pourtant indispensable au bon

fonctionnement d'une économie de marché.

Les autres concurrents sur le marché de la grande

distribution suisse essayent aussi de suivre cette tendance vers une offre plus

large visant la fidélisation des clients. Ainsi, le groupe Magro/Casino

offre une carte clients à l'image de Migros et Coop. Mais

malheureusement les efforts de ces concurrents en la matière sont

fortement freinés par le manque de ressources financières, avant

tout dû à leur petite taille comparée à celle des

deux géants.

Cependant, on remarque, dans d'autres secteurs industriels,

qu'il existe actuellement une tendance inverse qui se concentre sur le produit

central, à l'image de ce que proposent de nombreuses compagnies

d'aviation low cost, tels qu'EasyJet ou RyanAir. Autre exemple, dans le secteur

des télécommunications, où certains prestataires de

services de téléphonie mobile se concentrent sur l'essentiel,

c'est-à-dire la téléphonie et l'envoi de SMS, sans offrir

une multitude de tarifs et de services différents, à l'image de

Yallo, par exemple. Il est toutefois intéressant de constater qu'Aldi

fait finalement partie des initiateurs de cette concentration sur le produit

central. Dans les années 1980, c'est bien Aldi Allemagne qui a pour la

première fois « osé » présenter les

aliments dans un cadre d'achat le plus simple possible, en se concentrant sur

le produit central, en laissant volontairement de côté tout ce qui

n'en faisait pas partie. Or, comme nous l'avons déjà dit

ci-dessus, Aldi et Lidl, sont en train d'abandonner cette stratégie en

faveur d'une stratégie du style Migros où il s'agit d'offrir de

nombreux services et produits complémentaires dans le but d'attacher les

clients et de diversifier leurs activités. Reste à voir si la

multiplication des « stratégies du produit central »

dans d'autres secteurs va pousser les hard discounters vers un retour aux

sources ou s'ils vont continuer leur politique de diversification de

l'offre.

Segmentation des clients et société

multioptionnelle

Migros et Coop ont ces derniers temps segmenté leurs

produits en gammes différentes. On peut ainsi identifier quatre gammes

de produits, à savoir une gamme de produits « Premier

Prix », une gamme de produits « Prix Bas », une

gamme de produits « Prix Moyen » et une gamme de produits

« Premium ».

Cette volonté de segmenter le marché

répond à une constatation d'évolution de la

société. Le 15 mars 2005, Coop déclare en

conférence sur son bilan 2004 : « Dans cette

société multioptionnelle faite de consommateurs multioptionnels,

Coop mise à fond, en bonne logique, sur un assortiment multioptionnel

ou, si vous préférez, sur la diversité des offres, selon

le principe: « La liberté de choisir est garantie par le choix

».

De ce constat découle le

lancement par Coop, puis par Migros de produits multioptionnels.

Premier Prix

Tout a commencé en août 1996, Migros lance la

gamme M-Budget avec 70 produits, des produits simples et bon marché, un

emballage unique et simplifié, des quantités plus

élevées. Dix ans plus tard, en 2006, la gamme compte 380

produits.

Le lancement de M-Budget répond à la rumeur

persistante de l'arrivée de maxi-discomptes étrangers sur le sol

suisse et du lancement par Denner de produits « Premier

Prix ». Migros se calque sur ce qui se fait à

l'étranger depuis dix ans (lancement en France de la chaîne Leader

Price en 1989 et ED en 1978).

La nouveauté ici est d'oser mélanger les

différentes gammes dans un même magasin. De tout temps les

distributeurs ont craint un phénomène de cannibalisation.

En janvier 2005 Coop lance, semble t'il dans la

précipitation, la gamme « Prix Garantie » en

réponse au succès croissant de

« M-Budget ».

Ici la Migros fait encore une fois très fort en termes

d'image et de sympathie sociale. La Marque M-Budget est qualifiée de

marque « culte », cela fait cool, responsable et astucieux

d'acheter M-Budget.

Des produits ostensiblement M-Budget comme des serviettes de

bain, des surfs et même des sous-vêtements ont été

lancés. A des prix plus élevés toutefois, on voit ici

l'exploitation du segment « Prix Premium » au sein de la

gamme M-Budget. En Suisse alémanique, il est tendance, surtout chez les

jeunes, de porter des habits ou des accessoires M-Budget.

Cette « dépénalisation » de

l'achat « Premier Prix » correspond à ce que l'on a

pu observer dans les pays étrangers. Au lancement des Aldi ou des

magasins « Tati » en France, on se cachait pour aller y

faire ses achats, c'était mal vu socialement. Par la suite, les produits

premier prix sont également devenus « in ». La

société à changé et est devenue

multioptionnelle.

M-Budget s'est étendu à d'autres secteurs

toujours avec un succès phénoménal :

Téléphonie, cartes de crédit, concerts, etc...

Coop est clairement suiveuse sur ce concept, c'est Migros qui

apporte les innovations et Coop qui suit. Les produits premier prix se limitent

aux produits de base. C'est ainsi qu'il à été

annoncé en 2007 que Migros ne comptait plus lancer de nouveaux produits

M-Budget dans les années à venir. La gamme, en 2007, compte 500

articles.

Prix Bas

Ce sont les produits historiques des coopératives, les

produits en marque propre ou MDD (marque de distributeur). Produits par les

industries de Coop et Migros, ils offrent des alternatives aux marques

internationales ou suisses avec un prix moyen inférieur de 20 %.

La gamme est complète et très large, elle

s'étend à tous les produits d'usage courant et même

davantage. Les MDD sont plus présentes chez Migros, qui historiquement a

commencé avec seulement des MDD. Coop mise plus sur les marques, mais

reste une coopérative avec ses propres industries. Les produits MDD sont

des « valeurs sûres », il est plus rare de trouver

une innovation en MDD que chez une marque.

Prix Moyen

Le segment « Prix Moyen » est pratiquement

inexistant chez Migros où seules quelques marques

« Phares » sont présentes, Nutelle, Kellogs, Pepsi,

etc.. Ces dernières années, de nouveaux articles Prix Moyen sont

apparus chez Migros mais Coop est leader dans ce segment délaissé

par Migros.

Coop exploite ce segment en proposant dans tous ses magasins

un large choix de marques qui satisfont tous les besoins. Coop

bénéficie des campagnes de publicité et de promotion,

menée aussi bien sur le plan des marques internationales que nationales

car les consommateurs retrouvent ces marques à l'étranger

également.

Les innovations sont régulièrement

présentes sur ce segment et régulièrement de

nouveaux produits sont proposés dans la gamme Prix Moyen par les

marques.

Prix Premium

En 2005, Migros et Coop ont lancé leur gamme respective

« Sélection » et « Fine Food ».

Ce segment est occupé de longue date par des produits où les