Université Hassan II

-Mohammedia

Faculté des Sciences Juridiques

Economiques et

Sociales

-Mohammedia-

Projet de Tin d~Etude en Licence Economie et Gestion

Sur le theme:

Travail realise par M. TOUNKARA Mamadou

Fourie

Encadre par Pr. MOUSSAMIR Abdelwaheb

Remerciements

A DIEU pour ses dons, à mes parents pour m'avoir

donné la vie, à feu Beydi TOUNKARA pour ses soutiens et à

AG OUMAROU et TANTIE FILANY pour leur gratitude et leur

générosité et ainsi qu'à ceux ou celles sans l'aide

de qui ces pages ne seraient pas.

Dédicace

A mon grand frère pour sa patience, courage...je ne

saurais te remercier assez

SOMMAIRE

Introduction générale 5

Problématique 7

PREMIERE PARTIE 8

COMPRENDRE LES NORMES INTERNATIONALES 8

Chapitre I : La normalisation comptable internationale

9

Section I : Présentation des IAS/IFRS 9

I. Historique de l'IASB 11

II. l'organisation actuelle 15

III. le processus d'élaboration des normes

17

Section II : Les organisations internationales

18

I. les organismes internationaux 18

II. les normalisateurs dans certains pays

émergents 19

Chapitre 2 : la présentation du SYSCOHADA

21

Section I : institutions et actes uniformes de l'OHADA 22

I. Les institutions de l'OHADA 22

II. Les actes uniformes de l'OHADA 25

Section II : le SYSCOHADA 26

I. Les dispositions générales du SYSCOHADA

27

II. ETAT FINANCIERS ANNUELS 31

III. Règles d'évaluation et de

détermination du résultat 32

Deuxième partie 33

Etude comparative du SYSCOHADA et des IFRS 33

Chapitre I : les stocks 34

Section I : les principes comptables de base des IFRS 34

I Champ d'application : 34

II Les états financiers 35

Section II : les stocks 40

I. Champ d'application 40

II. Evaluation des stocks 41

Chapitre II : les immobilisations incorporelles

44

Section I : définitions 44

I. Selon les IFRS 44

Section II : Comptabilisation et évaluation 47

I. Date d'enregistrement et valeur d'entrée

47

II. Evaluation postérieure à la

comptabilisation initiale et amortissement 51

Conclusion 55

Introduction générale

Depuis de nombreuses années, les autorités des

marchés financiers, les investisseurs et les analystes financiers

souhaitent que toutes les sociétés -notamment celles qui ouvrent

leur capital au public- puissent adopter les mêmes méthodes et

règles comptables partout dans le monde. Or les systèmes

comptables sont quasiment tous différents malgré les

avancées de certaines institutions internationales et de la

globalisation de l'économie. Rien n'avait été entrepris

pour harmoniser la manière de présenter les états

financiers des entreprises et l'information financière en

général. Au fait derrière tout système comptable,

se cachent de véritables enjeux philosophiques, en effet la

comptabilité est une langue nationale (régionale parfois) qui est

le reflet d'une société. Elle a été construite a

travers l'histoire et par conséquent, l'influence de l'environnement

social, économique et culturel propre à chaque pays y est

intégrée.

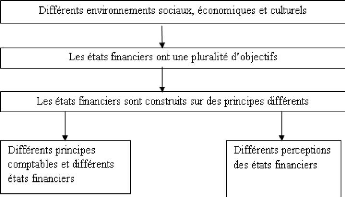

La manière de percevoir l'environnement

économique et financier diffère d'un pays à l'autre. Les

outils pour l'enregistrement des activités et des transactions - les

principes et les méthodes comptables généralement admis -

permettent d'établir différemment les états financiers

d'un pays à l'autre. Par conséquent l'interprétation des

états financiers (au niveau de l'analyse et du diagnostic) peut conduire

à des points de vue radicalement différents.

Schéma récapitulatif1

1 Source burlaud 2002

Dans un souci de comparabilité entre les états

financiers d'entreprises de divers horizons, de bonne circulation de

l'information financière, a été élaborée des

normes au niveau international auxquelles toutes les entreprises, du moins

celles ouvrant leur capital au public, sont soumises. Ces normes comptables

IAS/IFRS sont établies depuis 2001, après la restructuration, par

l'IASB et s'appliquent depuis 2005 aux entreprises multinationales et celles

faisant appel au public de l'union européenne. Ces normes s'inspirent

fortement des normes anglo saxonnes (américaines et anglaises notamment)

et cependant ont eu de nombreuses difficultés de faire adopter par

beaucoup de pays comme les U.S.A. et même au sein de l'union

européenne, ne voulant pas converger leur comptabilité locale en

une comptabilité étrangère mais plutôt l'inverse.

Dans la plupart des pays de l'Afrique, ces normes ne sont pas exigées

aux entreprises pour le moment, c'est plutôt la norme locale qui est

pratiquée. Le Mali comme la plupart des pays de l'Afrique de l'ouest ont

un même référentiel comptable. Il s'agit de celui

établi par l'OHADA (organisation pour l'harmonisation du droit des

affaires en Afrique). Cette organisation ayant un champ d'activité assez

étendu et diversifié, adopte des actes uniformes par nature (voir

partie I/ chapitre II/ section I). L'objectif de ce présent travail est

de voir à travers une étude de certaines normes comptables

internationales (les stocks et les immobilisations incorporelles), les

différences essentielles existant avec le cadre général de

la comptabilité OHADA tel que défini par « l'acte uniforme

portant organisation et harmonisation des comptabilités des entreprises

». Cet acte uniforme est entré en vigueur le 01 janvier 2001 pour

les comptes personnels et le 01 janvier 2002 pour les comptes combinés

et consolidés. Ce travail est divisé en 2 parties : la

première « comprendre les normes comptables internationales »

traitera dans un premier chapitre des notions générales sur les

normes IFRS, leur historique, leur structure (IASB), la procédure

d'élaboration des normes par cette structure et dans un second chapitre

l'OHADA et son système comptable. Une deuxième partie portera sur

une étude comparative entre les 2 normalisations à travers un

premier chapitre sur les différences au niveau de l'analyse des stocks

et un second chapitre au niveau des immobilisations incorporelles

Problématique

L'objectif de notre recherche est d'étudier la question

de normalisation comptable internationale et voir le degré de

rapprochement des principes de l'OHADA à celle-ci en se basant sur

quelques critères déterminants à savoir les

immobilisations et les stocks. Pour cela, il nous incombe de poser un certain

nombre de questions :

Qu'est quoi les normes comptables internationales et pourquoi

ces normes ? C'est quoi le SYSCOHADA et ses principes de base ? Quelles

différences existe-t-il entre les normes comptables internationales et

le SYSCOHADA et quel effort fournit l'OHADA pour rapprocher sa

comptabilité au référentiel IAS/IFRS ?

Cause de l'ampleur des questions comptables et financières

élaborées par ces 2 normalisateurs, cette comparaison se limite

au niveau des immobilisations et des stocks.

PREMIERE PARTIE

COMPRENDRE LES NORMES

INTERNATIONALES

Dans cette première partie, nous allons essayer de

parler d'une part de la notion de normalisation comptable internationale,

comment s'est elle évoluée dans le temps et quel est l'organisme

garant de l'établir ? Et d'autre part la normalisation comptable au sein

des pays de l'Afrique francophone, sa structure et ses principes comptables

Chapitre I : La normalisation comptable

internationale

Dans ce chapitre, il fera question des sections suivantes : la

première section on essayera de présenter les normes IFRS, dans

une deuxième leur impact sur les normes locales et enfin les

normalisateurs de quelques pays émergents.

Section I : Présentation des IAS/IFRS

Exemple introductif2 :

Le groupe Danone annonce pour l'année 2004, un montant

de capitaux propres de 4577 M d'euros en normes françaises, avec un

résultat net de 560M d'euros ; de 4472 M d'euros en normes

américaines et un résultat de 539M d'euros ; et de 4506 M d'euros

en normes IFRS avec un résultat de 638M d'euros. Un actionnaire du

groupe Danone aurait du mal à comprendre cette différence

remarquable des différents soldes de la société selon que

l'on applique une norme ou une autre. Dans un souci de pallier à ce

fait, il incombe pour les pays de parler un même langage comptable, qui

est évidemment influencé par les normes nationales des pays les

puissants.

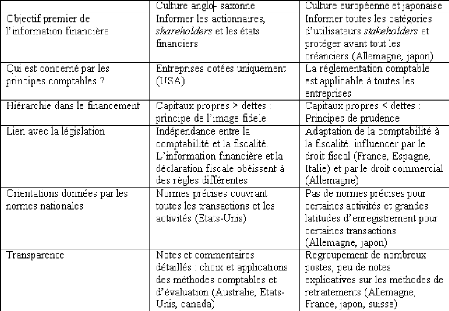

Deux familles de culture opposée peuvent être

identifiées parmi les principaux pays industrialisés :

· Les pays dont la culture comptable est orientée

par la pratique : c'est l'approche anglo-saxonne qui repose sur l'utilisation

des « principes comptables généralement acceptés

» (GAAP, Generally Accepted Accouting Principles) ;

· Les pays dont la culture comptable est plutôt

basée sur la réglementation ou la loi : c'est l'approche de

l'Europe continentale du japon et de l'Afrique

2 Normes IFRS : applications aux états

financiers. Page 8

Quelques différences entre les principes comptables

anglo-saxons et européens 3

Dès leurs origines, les normes IAS et IFRS ont

été préparées en tenant compte de toutes ces

divergences. Cependant, la culture anglo-saxonne est largement

présentée dans les organisations et les instances comptables et

financières internationales (bourse, cabinet d'audit, agence de

notation, ..) et naturellement le cadre conceptuel des normes IFRS.

Les normes IFRS, international financial reporting

standart (anciennement appelées normes IAS, International

Accouting Standart) sont des normes comptables élaborées par

le bureau des standart comptables internationaux (International Accouting

Standart Board). Pour étudier cette section, il est opportun de

parler de la transition de l'IASC à l'IASB (comme historique), de la

structure de l'IASB en ce jour et de sa manière d'adoption des

normes.

3

Normes IFRS : application aux états financiers. Page 5

I. Historique de l'IASB

L'IASC (International Accouting Standart

Committee) est une organisation privée créée

le 29 juin 1973 par les organisations professionnelles comptables de pays

industrialisés dont le siège est établi à Londres.

L'IASC regroupe une centaine d'organisations membres installées

dans environ quatre vingt pays.

L'IASC a pour vocation de contribuer au

développement de normes comptables internationales et de favoriser leur

application dans la présentation des états financiers.

L'IASC s'intéresse plus particulièrement aux comptes

consolidés des grands groupes multinationaux

. Cette institution n'a pas les pouvoirs juridiques

pour rendre obligatoire l'application des normes qu'elle publie.

La démarche adoptée est du type consensuel,

l'IASC recueillant aussi bien l'avis des professionnels comptables que

ceux des utilisateurs d'états financiers. Au cours des années

soixante dix et quatre vingt, l'IASC procédait par analyse des

différentes pratiques de présentation de comptes

consolidés pour retenir les meilleures d'entre elles et en assurer la

promotion. L'IASC avait alors un rôle harmonisateur.

Au cours des années quatre vingt dix, les anglo-saxons

étaient convaincus que la crise financière qui a frappé

les pays asiatiques était due essentiellement à un manque de

rigueur dans la présentation des états financiers du fait d'une

normalisation comptable insuffisante. En 1995, l'IASC conclut des

accords avec l'OICV, s'engageant à fournir

avant la fin 1999 un « package » complet de normes permettant

à une entreprise de se faire coter sur un marché financier

étranger (celui des U.S.A. en particulier). Les experts de

l'IASC ont abattu un travail impressionnant pour mettre au point des

normes, des référentiels comptables dans un cadre conceptuel

innovant et cohérent, mettant fréquemment leurs réflexions

en commun avec celles d'organismes normalisateurs et de cabinets d'audit

anglo-saxons. En mai 2000, l'OICV recommandait officiellement à

ses membres de permettre aux sociétés cotées d'utiliser le

référentiel IASC. Le rôle de l'IASC a

ainsi évolué vers celui d'innovateur.

L'IASC a publié une quarantaine de normes

internationales nommées IAS (International

Accouting Standards suivi du numéro de la norme) et 25

interprétations (nommées SIC). Les

normes IAS sont largement fondées sur des principes conceptuels

mais les options laissées à l'initiative des professionnels ont

été progressivement réduites. Toutes les normes sont

susceptibles d'être réévaluées et

révisées.

L'importance quantitative et qualitative de ces publications a

fait de l'IASC l'organisme incontournable de la normalisation

comptable internationale

Trois étapes peuvent être identifiées dans

l'histoire des normes comptables internationales :

· La période 1973-1988 : ce sont des jeunes

années de l'IASB, période d'inventaire des pratiques comptables

et menées essentiellement par les principaux pays industrialisés.

Aucune comparabilité des comptes n'était recherchée.

Toutes fois, une première tentative de réduction des options

autorisées par les normes internationales a vu le jour ;

· La période 1988-1997 : c'est le temps du

décollage mais aussi du rapprochement, du regroupement et de la

comparaison (benchmarking), avec la révision des normes

antérieures et la publication de nouvelles normes techniques. L'instance

internationale profite de cette phase pour se restructurer sur le plan

organisationnel entre 1997 et 1999 ;

· La période récente (depuis avril 2001) avec

la mise en fonction de la nouvelle organisation et la publication des nouvelles

normes, les IFRS

Etape 1 : la période de l'inventaire :

1973-1988

A sa création, l'IASC devait remplir deux missions :

· Formuler et publier des normes comptables, les

promouvoir de manière à ce qu'elles soient acceptées et

utilisées partout dans le monde. Il s'agit de bâtir un corps de

règles sur des sujets essentiels à partir des méthodes

utilisées par les grandes nations (Australie, France, Allemagne, japon,

Mexique, Pays-Bas, Royaume uni, Irlande, Etats-Unis) ;

· Améliorer et harmoniser les

réglementations et les procédures comptables des

différents pays. Pour cela, il s'est doté de trois groupes de

travail indépendants : le conseil (board), le groupe consultatif

(consultative group) et à partir de 1995 du conseil consultatif.

Mais des problèmes apparaissent rapidement. D'une

part, un nombre important de pays (plus de 90 au début des années

quatre vingt) est venu rejoindre l'IASC, cherchait à

préserver ses pratiques nationales et s'efforçait que les IAS

fussent compatibles avec elles et non l'inverse. D'autre part, les

principaux points abordés lors des réunions ont soulevé

des difficultés techniques. Ces problèmes techniques concernaient

essentiellement :

· Des points juridiques par le biais par le biais de

définitions divergentes d'un pays à l'autre ;

· Des points liés aux mesures de résultat et

de la situation financière, mesures qui diffèrent d'un pays

à l'autre.

Par conséquent, les normes ont été

rédigées de manière suffisamment abstraite au

départ pour pouvoir intégrer des pratiques fiscales et juridiques

propres à un pays. Ainsi, l'avancement des normes s'est fait par

l'ouverture d'options, c'est-à-dire la possibilité d'adopter une

solution sur-mesure à un pays donné.

Etape2 : la période du décollage

1988-1997

Cette période marque de manière significative

la percée des normes sur le plan international. Il s'agit pour les

normalisateurs de réduire le nombre d'options pour rendre les comptes

crédibles et comparables entre eux afin d'avoir le soutien d'autres

institutions.

Le board de l'époque a pris l'habitude de faire

participer aux séances de travail les régulateurs nationaux

(Financial Accouting standart board, commission européenne,

etc....) mais aussi d'autres instances comme l'OCDE, l'IOSCO, la

fédération européenne des experts comptables, les

analystes financiers, etc....

Mais le fait le plus significatif a été la

création dès 1992, d'un groupe de travail appelé G4+1 ,

composé de l'Australie , canada et des Etats-Unis , de la nouvelle

Zélande, du Royaume-Uni. Cette alliance émergente avait pour

vocation de partager le même cadre conceptuel d'inspiration très

anglo-saxonne et de se positionner comme un nouveau rival à l'IASB, ce

qui conduit à la restructuration de ce dernier.

La restructuration de l'IASB : 1997- 2000

En 1997, l'IASB entreprit de reformer l'organisation pour lui

permettre de rivaliser avec les institutions règlementaires dans le

monde, en particulier la Security exchange Committee des

Etats-Unis (SEC). Un programme de travail fut crée,

appelé le strategy working party (SWP) dans le but de repenser

la stratégie et la structure de l'IASB à la fin de l'année

1999. Le SWP

publie plusieurs réflexions et proposa de doter l'IASB

d'un nouveau comité. Les six premiers mois de l'année 2000 furent

l'occasion pour le nouveau comité de repenser la constitution, de

designer de nouveaux membres (trustees) ainsi qu'un nouveau président.

Ce comité de nomination, qui a pris le nom de fondation de l'IASC, vit

le jour le 22 mai 2000 et désigna les membres du conseil.

Le 2 avril 2001, le nouvel IASB prit ses nouvelles fonctions.

Etape 3 : la période de l'application (depuis

2001)

C'est la période nouvelle, celle qui a vu naître

le nouvel ensemble. En effet, l'IASC va hériter d'un

référentiel comptable de qualité, harmonisé et

présentable qui va lui permettre de faire face aux autres

normalisateurs, notamment américains. La publication d'une norme est

:

· Toujours précédée d'un certain

nombre d'exposés sondages (Exposure Draft). Un ED est un

document de réflexion, réalisé en amont de la norme, qui a

pour objet d'exposer le cadre du problème ;

· Quasiment suivie d'une ou plusieurs

interprétations, appelées SIC (Standart Interprétations

Committee, puis aujourd'hui IFRIC International Financial Reporting

Interprétation Committee). Créé en 1997, le SIC a

pour objet de s'interroger sur les issues réservées aux normes

IAS sur les divergences de traitement afin d'aboutir à un consensus

d'interprétation. Le SIC s'interroge aussi bien sur les nouveaux projets

que sur les normes existantes et portant à controverse. Aujourd'hui, ce

sont les SIC et IFRIC qui coexistent.

L'interprétation a un caractère obligatoire au

même titre que la norme qu'elle interprète

Le nouvel IASB est entré en fonction le 2 avril 2001.

Au 1er septembre 2005, 7 normes IFRS ont

été publiées

Au 1er septembre 2005, il n'existe plus que 11

interprétations SIC

Depuis 2001, les nouvelles interprétations portent le nom

d'IFRIC

Au 1er septembre 2005, 6 interprétations IFRIC

ont été publiées.

Par conséquent, les IFRIC sont aux IFRS ce que les SIC

sont aux IAS

II. l'organisation actuelle

L'organisation actuelle ne correspond plus à celle

initialement créée. Elle a été totalement revue

à partir de 2001. Il existe aujourd'hui quatre assemblées

majeures : la fondation, le conseil, le groupe de réflexion (SAC) et le

comité technique (IFRIC)

II.1 La fondation

Elle se charge de l'organisation ainsi que de

développer et de faire appliquer les normes comptables internationales.

Cette structure se charge plus particulièrement de la promotion des

normes et de la diffusion auprès de la communauté

financière internationale.

Six trustees représentent la zone Amérique du

nord, six autres les zones Europe, quatre la zone Asie pacifique et trois

l'ensemble des autres zones. De plus, cinq des dix-neuf membres sont

nommés par l'IFAC. Ils sont tous élus pour une durée de 3

ans renouvelable

La fondation doit remplir plusieurs missions :

· Elle désigne les membres de l'IASC, de l'IFRIC et

du SAC et approuve les procédures internes ;

· Elle contrôle les budgets, les aspects juridiques

de l'organisation et les publications ;

· Elle publie un rapport annuel ;

· Elle supervise l'action du board, amende la constitution

et décide à la majorité simple

II.2 Le conseil

Le board est composé d'un président et un vice

président et de 12 membres, soit un total de 14 personnes remplissant

chacune une mission bien définie. Les membres sont recrutés selon

leurs expertises techniques et / ou selon leurs connaissances des affaires et

des marchés. Cinq de ces membres doivent exercer la fonction d'auditeur

; trois, avoir une expérience significative dans la préparation

des états financiers et sept au moins, avoir des responsabilités

dans des institutions nationales . Ils sont nommés pour cinq ans et sont

rémunérés par la fondation.

Le conseil a pour objet :

· d'assumer la préparation, l'émission et

l'interprétation des normes et des exposés de travail ;

· de publier les discussions et les exposés sondages

;

· de sous traiter les travaux « techniques » ou

« atypiques » et de consulter le comité technique ;

· de vérifier les procédures : entendre le

public, faire les tests sur l'application des normes dans tous les

environnements comptables, d'effectuer les conclusions des travaux ;

· de s'occuper des publications en anglais.

Ce conseil constitue le groupe de travail ou l'assemblée

indispensable à l'établissement des normes puisqu'il va designer

et représenter l'ensemble de l'organisation sous le nom d'IASC

II. 3 Le comité de réflexion (le SAC, standart

advisory council)

Il est composé de 30 membres ou plus, nommés

pour 3 ans, d'origines diverses tant sur le plan professionnel que sur le plan

géographique. Le comité est un groupe de réflexion qui

participe à la discussion ou au processus de la normalisation. Son

rôle est triple :

· il donne son avis sur l'établissement des

décisions et les travaux à mener en période ;

· il informe le board sur les différents points de

vue des régulateurs comptables nationaux et des instances

financières des différents pays ;

· il informe et conseille techniquement le conseil et la

fondation.

II .4 Le comité technique (IFRIC,

international financial reporting and

interpretation Committee)

Crée en décembre 2001, c'est un comité

technique de travail composé de 12 membres non salariés,

élus pour 3 ans renouvelables, qui se réunit tout les deux mois.

Leur travail consiste à :

· Interpréter les normes IAS/IFRS et fournit un

guide de travail sur l'établissement de reporting financier ;

· Assurer l'objectivité et la convergence entre les

référentiels comptables internationaux et nationaux ;

· publier une note d'interpretation sur une norme sur une

norme en cours de discussion ;

· fournir une interpretation finale sur une norme au

conseil.

III. le processus d'élaboration des

normes

La publication d'une norme passe par une procédure qui

comporte quatre grandes étapes :

· l'IASB saisit les experts techniques pour avoir leur avis

sur l'étude d'un projet ;

· A la suite des propositions rendues par les instances

techniques, le board publie un document de discussion (Discussion Document ou

DSOP, Draft statement of Principles) pour appel à commentaire

;

· Une fois les avis , arguments et commentaires

reçus, l'IASB propose un exposé sondage (Exposure Draft ) sur le

projet soumis qui doit être approuvé par au moins 8 voix ;

· Après avoir tenu compte des différents

avis et commentaires, l'IASB émet une norme IAS, appelée

dorénavant IFRS. Lors de la publication, l'IASB fournit en annexe des

renseignements complémentaires sur l'environnement de la norme et donne

des explications sur l'application concrète de la norme.

Chaque membre du board détient un droit de vote. La

publication d'une norme, d'un exposé sondage ou d'une interpretation SIC

ou IFRIC doit être approuvée par au moins 8 des 14 membres. Les

autres décisions exigent simplement la majorité des membres du

conseil présents lors d'une réunion

Les périodes pendant lesquelles des commentaires

peuvent être effectués sont de 90 jours pour les exposés

sondages et les documents de discussion. Cette période est de 60 jours

pour les interprétations SIC ou IFRIC.

Le processus complet est d'environ 2 ans pour une norme.

Section II : Les organisations internationales

I. les organismes internationaux

Dans un premier temps, on va parler des organisations

fédérales, c'est-à-dire qui sont composées par des

représentants (adhérents) nationaux et qui seront chargées

d'établir des règles ayant pour but de protéger

l'intérêt public.

Dans un second temps on parlera des acteurs de la normalisation

dans certains pays émergents Au plan international, deux

catégories d'organisation s'occupent de normalisations :

La fédération internationale des auditeurs ;

L'organisation internationale des bourses des valeurs.

I.1 L'IFAC (international federation of

accountants), date de création siège et missions

L'IFAC, qui a été créée en

octobre 1977 à Munich en Allemagne par le 11ème congrès

mondial des experts comptables, est l'organisation qui réunit la

profession comptable. Depuis sa création, son siège est

rétablit dans la ville de New york. Elle rassemble 155 organisations

professionnelles de 113 pays. Elle a pour missions :

· De protéger l'intérêt public à

travers le développement de normes dans l'audit, la formation,

l'éthique ;

· Développer la qualité des normes

internationales et de soutenir leur adoption et d'utilisation;

· De développer la compétence de la

profession comptable partout dans le monde et de favoriser la collaboration

entre ses membres ;

· D'établir des meilleurs usages, pratiques et

normes de qualité. L'IFAC communique sur des valeurs comme

l'intégrité, la transparence et l'expertise ;

· De promouvoir la convergence des normes mondiales.

L'IFAC a perdu aujourd'hui de son influence au niveau de

l'IASB car en mai 2000 elle renonce à la normalisation comptable (pour

se charger de normes d'audit), transmet ainsi ses acquis à la nouvelle

fondation IASC

I.2 L'IOSCO, International Organisation of

Securities Commission

Créée en 1993, on l'appelle également

l'OICV (l'organisation internationale des commissions de valeurs

mobilières). C'est une instance fédérative qui regroupe

les autorités des marchés financiers nationaux, compte en ce jour

190 membres. Sa mission est d'établir des règles pour lutter

contre la criminalité financière, comme l'affaire madov en

février 2009 et protéger l'épargne publique. Il

contribue aussi de réduire des disparités comptables existants

entre les pays pour les sociétés cotées sur les grandes

places financières (telles que les différences US GAAP et IFRS)

et de faire en sorte que ces sociétés ne soient plus

obligées de retraiter leurs états financiers dans la

comptabilité du pays ou elles sont cotées.

II. les normalisateurs dans certains pays

émergents

II.1 Aux Etats unis

Plusieurs institutions participent à

l'élaboration des normes comptables, parmi ceux-ci on peut citer la SEC,

le FASB, l'AICPA, le PCAOB)

· La SEC (securities and exchange commission) :

c'est l'autorité de contrôle externe notamment pour la protection

de l'épargne et pour les audits de société cotées.

La SEC joue également un rôle fondamental en matière de

normalisation comptable et intervient activement dans le processus

d'élaboration des règles. Elle laisse le soin à la FASB de

publier les normes comptables ;

· Le FASB (financial accouting standart board) :

crée en 1973, composé de membres issus des professions comptables

et du monde de la finance. Le FASB est la source et l'autorité

principale de la doctrine comptable. Il a pour objet d'une part, de

définir les normes d'établissement des comptes (les SFAC,

statement of financial accounting concepts) et d'autre part, de

déterminer les principes et règles comptables utilisés

pour la présentation des comptes (SFAS, statement of financial

accounting standart), plus généralement connus pour

les sociétés cotées uniquement sous le

nom de US GAAP (Generally Accepted Accounting Principles). Le FASB est

un organisme de droit privé qui n'a pas de pouvoir officiel en

matière de réglementation comptable, ce pouvoir appartient

à la SEC.

II.2 En France

Le conseil national de la comptabilité

est un organisme consultatif placé auprès du ministre

chargé de l'économie. Il répond également aux

consultations internationales notamment dans l'élaboration de principes

comptables internationales. Il a pour mission d'émettre, dans le domaine

comptable, des avis et recommandations concernant l'ensemble des secteurs

économiques. En liaison avec les parties intéressées, il

est chargé :

· de donner un avis préalable sur toutes les

dispositions d'ordre comptable, qu'elles soient d'origine nationale ou

communautaire ;

· de donner un avis sur les normes élaborées

par les organismes internationaux ou étrangers de normalisation

comptable et sur leur application.

Les règlements du Comité de

la réglementation comptable (CRC) sont adoptés au vu des avis du

CNC. Les règlements sont publiés au Journal officiel de la

République française après homologation par

arrêtés interministériels.

Le comité de la réglementation

comptable : composé de 15 membres renouvelables tous les trois

ans, issus des pouvoirs publics(ministères, AMF, etc....) et des

instances professionnelles. Le CRC doit adopter ou non les textes du CNC et

émettre un règlement sur une norme qui est homologuée par

la suite par un arrêté ministériel et publié au

journal officiel. Il a été crée en 1998. D'autres

partenaires comme l'ordre des experts comptables ; la compagnie nationale des

commissaires aux comptes, l'Association des marchés financiers

Chapitre 2 : la présentation du SYSCOHADA

L'OHADA (organisation pour l'harmonisation du droit des

affaires en Afrique) est une association qui réunit actuellement 16 pays

dont 14 de la zone franc, la guinée Conakry et le Comores,

créée par le traité du 17 octobre 1993 à Port-Louis

(ile Maurice) dont le but est d'harmoniser le système comptable et

juridique de l'espace concerné. Le Traité est ouvert à

l'adhésion de tout Etat membre de l'Organisation de l'Unité

Africaine (OUA) ainsi qu'à l'adhésion de tout autre Etat non

membre de l'OUA invité à y adhérer du commun accord de

tous les Etats parties. Le domaine géographique dépasse donc les

frontières de la zone franc. Ce Traité a pour principal objectif

de remédier à l'insécurité juridique et judiciaire

existant dans les Etats Parties.

L'insécurité juridique s'explique notamment par

la vétusté des textes juridiques en vigueur : la plupart d'entre

eux datent en effet de l'époque de la colonisation et ne correspondent

manifestement plus à la situation économique et aux rapports

internationaux actuels. Très peu de réformes ont

été entreprises jusqu'alors, chaque Etat légiférant

sans tenir compte de la législation des Etats de la zone franc. A cela

s'ajoute l'énorme difficulté pour les justiciables comme pour les

professionnels de connaître les textes juridiques applicables.

L'insécurité judiciaire découle de la

dégradation de la façon dont est rendue la justice, tant en droit

qu'en matière de déontologie, notamment en raison d'un manque de

moyens matériels, d'une formation insuffisante des magistrats et des

auxiliaires de justice. Dans les États de la zone franc, les

opérateurs économiques avaient coutume de dénoncer une

situation qui leur était préjudiciable et qui était

caractérisée par :

· la coexistence de textes contradictoires;

· la lenteur des procédures;

· l'imprévisibilité des tribunaux;

· la corruption des systèmes judiciaires;

· les difficultés d'exécution des

décisions.

Et il est indéniable que la balkanisation juridique et

l'insécurité judiciaire constituaient une

entrave

réelle au développement économique. L'harmonisation du

droit économique et

l'amélioration du fonctionnement des

systèmes judiciaires dans nos pays étaient donc

considérés comme nécessaires pour

restaurer la confiance des investisseurs, faciliter les échanges entre

les pays et développer un secteur privé performant, condition

sine qua non de la réussite des programmes de privatisation. Et c'est

dans ce soucis qu'au sein de l'OHADA on dispose d'institutions parmi elles,

certaines sont chargées de l'enseignement du droit commun pour

remédier à la sous formation des magistrats, d'autres

chargées d'élaboration des règles ou actes uniformes mais

avec l'étroite collaboration d'autres institutions. Ainsi l'OHADA est

composée de quatre institutions : le conseil des ministres de la justice

et des finances, la cour commune de justice et d'arbitrage, le

secrétariat permanent et l'école régionale

supérieure de la magistrature. Ces institutions sont chargées de

la mise en oeuvre des actes uniformes portant sur le droit des affaires en

général et la comptabilité des entreprises (avec la

création du plan comptable de l'OHADA par système comptable

OHADA). Nous allons voir à présent les fonctions des

différentes institutions de l'OHADA et actes uniformes établis

dans une première section, et après entamer le SYSCOHADA dans son

ensemble

Section I : institutions et actes uniformes de l'OHADA

I. Les institutions de l'OHADA

I.1 Le conseil des ministres de la finance et des

justices

Composé des Ministres chargés de la Justice et

des Ministres des Finances, il se réunit au moins une fois par an, sur

convocation de son Président, à l'initiative de celui-ci ou du

tiers des États Parties, et ne peut valablement délibérer

que si deux tiers au moins des États Parties sont

représentés. La présidence est assurée à

tour de rôle par chaque Etat ou partie pour une durée d'un an dans

l'ordre alphabétique des pays. C'est ce conseil qui se charge de

l'adoption des actes uniformes, d'élire les membres de la cour commune

de justice et d'arbitrage, de nommer le secrétaire permanent et le

directeur de l'école régionale de la magistrature, d'adopter les

budgets annuels de secrétaire permanent de la cour commune de justice et

d'arbitrage

I.2 la cour commune de justice et d'arbitrage

(CCJA)

La CCJA est composée de 7 juges élus pour 7 ans

renouvelables (parmi les Etats membres) renouvelable une fois. La cour

élit le président et les deux vice-présidents pour une

durée de 3ans et demi non renouvelable.

Le règlement de procédure de la Cour Commune de

Justice et d'Arbitrage a été adopté par le Conseil des

Ministres de la Justice et des Finances de l'OHADA le 18 avril 1996. Ce

règlement prévoit les règles d'organisation de la Cour

(élection et fonction du président, des juges et du greffe de la

Cour, constitution des Chambres,...), ainsi que les règles de

procédure contentieuse est consultative. Le siège de la Cour est

à Abidjan (Côte d'Ivoire).

La Cour Commune de Justice et d'Arbitrage exerce les

attributions suivantes :

· elle est consultée pour avis sur les projets

d'acte uniforme avant leur présentation et leur adoption

éventuelle par le Conseil des Ministres, ainsi que sur

l'interprétation et l'application des Actes Uniformes,

· elle est juge de cassation, en lieu et place des cours

de cassation nationales, pour tout contentieux relatif au droit uniforme ; la

Cour peut être saisie soit directement par l'une des parties à une

instance devant une juridiction nationale, soit sur renvoi d'une juridiction

nationale ;

· Elle organise et contrôle le bon

déroulement des procédures d'arbitrage : elle nomme ou confirme

les arbitres, est informée du déroulement de l'instance et

examine les projets de sentence, auxquels elle ne peut proposer que des

modifications de pure forme.

I.3 Le secrétariat permanent

Le Secrétaire Permanent invite les États

Parties à procéder, dans un délai d'au moins quatre mois,

avant les élections, à la présentation des candidats

à la Cour. Le Secrétaire Permanent dresse la liste

alphabétique des personnes ainsi présentées et la

communique un mois au moins avant les élections aux États

Parties. Le Secrétaire Permanent est nommé par le Conseil des

Ministres pour une durée de quatre ans renouvelables une fois. Il nomme

ses collaborateurs conformément aux critères de recrutement

définis par le Conseil des Ministres et dans la limite des effectifs

prévus au budget. Il dirige le Secrétariat Permanent.

Le Secrétariat Permanent est l'organe exécutif de

l'OHADA, ses principales attributions sont:

· Assister le Conseil des Ministres et coordonne les

activités des institutions

· Préparer et suit la procédure d'adoption

des Actes Uniformes

· Publier les Actes Uniformes au Journal Officiel de

l'OHADA

· Exercer la tutelle sur l'ERSUMA, l'École

Régionale Supérieure de la Magistrature I.4

L'école régionale supérieure de la

magistrature

L'Ecole Régionale Supérieure de la Magistrature

(ERSUMA) est une institution de l'Organisation pour l'Harmonisation en Afrique

du Droit des Affaires (OHADA). L'ERSUMA est dotée de la

personnalité morale et juridique et dispose de l'autonomie

administrative et financière. Elle bénéficie d'un statut

international.

Tous les Etats parties au Traité sont de droit membres

de l'ERSUMA. Tout Etat adhérant au Traité après son

entrée en vigueur devient membre de l'ERSUMA. Toutefois l'ERSUMA peut

accueillir ponctuellement des ressortissants d'Etats non membres, après

accord du Conseil d'Administration.

La finalité de l'ERSUMA est d'oeuvrer à

l'amélioration de l'environnement juridique et judiciaire dans

l'ensemble des Etats membres. En particulier, l'ERSUMA est chargée

d'assurer la formation et le perfectionnement des magistrats et des auxiliaires

de justice des Etats membres en droit harmonisé et en droit des

affaires. L'ERSUMA constitue un centre de documentation et de recherche en

matière juridique et judiciaire.

Établie à Porto-Novo, au Bénin, l'ERSUMA a

pour principales missions:

· d'assurer la formation et le perfectionnement des

magistrats, des auxiliaires et fonctionnaires de justice, au droit

harmonisé,

· d'initier, de développer et de promouvoir la

recherche en droit africain,

· d'oeuvrer, en liaison avec la Cour Commune de Justice

et d'Arbitrage et les Hautes Juridictions des Etats membres, à une

harmonisation de la jurisprudence et du droit, principalement dans toutes

matières relevant du Traité,

· d'accomplir toute mission conforme au présent

statut qui pourrait lui être assignée par le Conseil des Ministres

de l'OHADA ou par le Conseil d'Administration

II. Les actes uniformes de l'OHADA

Signalons tout de même qu'un acte uniforme signifie les

règles communes applicables dans les Etats parties de l'OHADA. A ce

jour, sont déjà pris par le conseil des ministres, huit actes

uniformes qui sont les suivant4 :

· Droit commercial général :

Adopté par le conseil des ministres le 17 avril 1997 a

été mis en oeuvre le 01 janvier 1998. Le champ d'application de

l'acte est très étendu puisqu'il s'applique à tout

commerçant, personne physique ou morale ainsi qu'à tout

groupement d'intérêt économique dont l'établissement

ou le siège social est situé sur le territoire de l'un des Etats

Parties au Traité.

· Droit des sociétés commerciales et du

groupement d'intérêt économique :

Entré en vigueur le 01 janvier 1998 et depuis le 01

janvier 2000, il prévoit les règles de fonctionnement des

sociétés commerciales et des GIE et du droit des

sociétés commerciales de tout les Etats parties.

· Droit des sûretés :

Entré en vigueur le 01 janvier 1998, L'Acte uniforme

organise les sûretés (garanties juridiques accordées au

créancier pour assurer l'exécution des engagements de son

débiteur) et en distingue trois types :

v Les sûretés personnelles : cautionnement, lettre

de garantie et de contre garantie,

v Les sûretés mobilières: droit de

rétention, gage, nantissements et privilèges,

v Les sûretés immobilières :

hypothèques.

Procédure simplifiée de recouvrement et des voies

d'exécution :

· Entrée en vigueur le 01 juillet 1998 : cet acte

invoque les contraintes qu'un créancier peut exercer sur son

débiteur pour qu'il puisse honorer à ses engagements. Les moyens

utilisés pour contraindre un débiteur défaillant

(appelés voies d'exécution) sont entre autres : saisie

conservatoire, saisie vente, saisie attribution des créances, saisie et

cession des rémunérations, saisie appréhension et saisie

revendication des biens meubles corporels, saisie des droits et valeurs

mobilières, saisie immobilière.

4

Source :

www.ohada.org/actes-uniformes

· Procédure collective d'apurement du passif :

Entrée en vigueur le 01 janvier 1999 organise les

procédures collectives d'apurement du passif sur décision et sous

contrôle judiciaires (règlement préventif ; redressement

judiciaire ; liquidation de biens) et définit les sanctions

patrimoniales, professionnelles et pénales, applicables au

débiteur et aux dirigeants de l'entreprise (faillite personnelle et

banqueroute).

· Droit de l'arbitrage : entrée en vigueur le 11juin

1999

Cet Acte Uniforme adopté par le Conseil des ministres

le 10 avril 1998 entrera en vigueur par dérogation aux dispositions de

l'article 9 du Traité relatif à l'harmonisation du Droit des

Affaires en Afrique le 1er janvier 1999.

L'OHADA encourage le recours à l'arbitrage pour

régler les contentieux d'ordre contractuel et l'Acte uniforme expose les

principes pertinents et organise les différentes phases.

· Organisation et harmonisation de la comptabilité

des entreprises :

Cet Acte uniforme porte organisation et harmonisation des

comptabilités des entreprises sises dans les Etats parties au

traité. Cet Acte uniforme auquel est annexé le système

comptable de l'OHADA établit les normes comptables, le plan des comptes,

les règles de tenue des comptes et de présentation des

états financiers et de l'information financière. Il comprend les

comptes personnels des entreprises personnes physiques et morales, les comptes

consolidés et comptes combinés, des dispositions pénales

et finales. Entrée en vigueur le 01 janvier 2001 pour les comptes

personnels et le 01 janvier 2002, pour les comptes consolidés et

combinés

· Contrat de transport de marchandises par route

Ainsi après avoir parlé en bref de l'OHADA, de

ses institutions et de ses actes uniformes, intéressons nous maintenant

à la partie en relation avec cette problématique de normalisation

comptable donc il s'agit de mettre en exergue les principes de base de la

comptabilité OHADA. Et il s'agit principalement des clauses contenues

dans l'acte uniforme portant organisation et harmonisation des entreprises.

Ces principes comptables sont connus sous le nom commun du

SYSCOHADA (système comptable de l'OHADA)

Section II : le SYSCOHADA

Dans un soucis d'uniformiser la comptabilité sous

régionale pour faciliter la lecture et la bonne compréhension par

des tiers des états financiers des entreprises de différents pays

de l'espace, l'OHADA a adopté un acte uniforme en ce sens : il s'agit de

l'acte uniforme portant sur organisation et harmonisation de la

comptabilité des entreprises. Cet acte uniforme, signé les 23

mars 2000, a donné naissance au système comptable de l'OHADA avec

son propre plan comptable et ses règles comptables, il devient

applicable aux entreprises établissant les comptes individuels le 01

janvier 2001 et le 01 janvier 2002 pour celles établissant les comptes

consolidés.

Le SYSCOHADA est le système comptable des pays

francophones de l'Afrique de l'ouest et de l'Afrique Centrale. Ce

système initialement considéré comme une révolution

en ce sens que ce système a essayé de prendre en

considération les faiblesses de la doctrine comptable française

et de la doctrine comptable anglophone, se trouve aujourd'hui face aux normes

comptables internationales (ayant également le même objectif,

à savoir rapprocher le plus possible les différents

systèmes comptables). En effet, les fondateurs du SYSCOHADA sont des

praticiens de la comptabilité française et anglophone car juste

avant l'adoption de cet acte, la plus part des pays continuaient à

utiliser le plan comptable français de 1958.

I. Les dispositions générales du

SYSCOHADA

On parlera des huit principes comptables admis par le SYSCOHADA

et des articles les autorisant

· Le principe de prudence5 :

(article 3 et 6)

Pour une appréciation raisonnable des

évènements et des opérations à enregistrer, afin

d'éviter de transférer sur l'avenir des risques actuels ;

Article 3 : la comptabilité doit satisfaire, dans

le respect de la règle de prudence, aux obligations de

régularité, de sincérité et de transparence

inhérentes à la tenue, au contrôle, à la

présentation et à la communication des informations qu'elle a

traitées.

Article 6 : l'application du SYSCOHADA implique que

:

la règle de prudence soit en tous cas

observée, à partir d'une appréciation raisonnable des

évènements et des opérations à enregistrer au titre

de l'exercice ; l'entreprise se conforme aux règles et procédures

en vigueur en les appliquant de bonne foi ;

5 Tous ces articles sont tirés du plan

comptable des entreprises SYSCOHADA.

les responsables des comptes mettent en place des

procédures de contrôle interne indispensables à la

connaissance qu'ils doivent normalement avoir de la réalité et de

l'importance des évènements, opérations et situations

liés à l'activité de l'entreprise ; les informations

soient présentées et communiquées clairement sans

intention de dissimuler la réalité derrière

l'apparence.

· La transparence (articles 6, 8, 9, 10,

11),

Dont la mise en oeuvre permet à l'entreprise de donner

une présentation claire et loyale de l'information.

Article 8 : les états financiers comprennent le

bilan, le compte de résultat, le tableau des ressources et des emplois,

ainsi que l'état annexé. Ils forment un tout indissociable et

décrivent de façon régulière et sincère les

évènements, opérations et situations de l'exercice pour

donner une image fidèle du patrimoine, de la situation financière

et du résultat de l'entreprise. Ils sont établis et

présentés conformément aux dispositions des articles 25

à 34, de façon à permettre leur comparaison dans le temps,

exercice par exercice, et leur comparaison avec les états financiers

annuels des autres entreprises dressés dans les mêmes conditions

de régularité, de fidélité et de

comparabilité.

Article 9 : la régularité et la

sincérité des informations regroupées dans les

états financiers annuels de l'entreprise résultent d'une

description adéquate, loyale, claire, précise et complète

des évènements, opérations et situations se rapportant

à l'exercice. La comparabilité des états financiers

annuels au cours des exercices successifs nécessite la permanence dans

la terminologie et dans les méthodes utilisées pour retracer les

évènements, opérations et situations

présentés dans ces états.

Article 10 : toute entreprise qui applique correctement

le SYSCOHADA est réputée donner, dans ses états

financiers, l'image fidèle de sa situation et de ses opérations

exigée en application de l'article 8.

Lorsque l'application d'une prescription comptable se

révèle insuffisante ou inadaptée pour donner cette image,

des informations complémentaires ou des justifications

nécessaires sont obligatoirement fournies dans l'état

annexé.

Article 11 : les états financiers annuels sont

rendus obligatoires, en tout ou en partie, en fonction de la taille des

entreprises appréciée selon des critères relatifs au

chiffre d'affaires et à l'effectif moyen des travailleurs de l'exercice.

Toute entreprise est, sauf exception liée à sa taille, soumise au

"Système normal" de présentation des états financiers et

de tenue des comptes. Toutefois, si le chiffre d'affaires et le nombre de

travailleurs n'atteignent pas les

limites fixées par le texte d'application du

présent Règlement pour la mise en oeuvre du Système

normal, l'entreprise peut utiliser le "Système

allégé".

· L'importance significative (article

33).

En vertu de ce principe, tout élément

susceptible d'influencer le jugement que les destinataires des états

financiers peuvent porter sur le patrimoine, la situation financière et

le résultat de l'entreprise doit leur être communiqué ;

Article 33 : les états financiers annuels,

précédemment décrits, sont accompagnés d'un

état annexé qui est simplifié dans le cas où

l'entreprise relève du Système allégé.

L'état annexé comporte tous les éléments de

caractère significatif qui ne sont pas mis en évidence dans les

autres états financiers et sont susceptibles d'influencer le jugement

que les destinataires des documents peuvent porter sur le patrimoine, la

situation financière et le résultat de l'entreprise. Il en est

ainsi notamment pour le montant des engagements donnés et reçus

dont le suivi doit être assuré par l'entreprise dans le cadre de

son organisation comptable. Toute modification dans la présentation des

états financiers annuels ou dans les méthodes d'évaluation

doit être signalée dans l'état annexé.

· L'intangibilité du bilan (article

34).

Le bilan d'ouverture doit correspondre au bilan de

clôture. Ne peuvent être imputés sur les capitaux propres

d'ouverture les incidences des changements de méthodes ainsi que les

produits et les charges sur exercices antérieurs.

Article 34 : les états financiers de chaque

entreprise respectent les dispositions ci-après : le bilan d'ouverture

d'un exercice doit correspondre au bilan de clôture de l'exercice

précédent ;

toute compensation, non juridiquement fondée, entre

postes d'actif et postes de passif dans le bilan et entre postes de charges et

postes de produits dans le compte de résultat est interdite ;

la présentation des états financiers est

identique d'un exercice à l'autre ; chacun des postes des états

financiers comporte l'indication du chiffre relatif au poste correspondant de

l'exercice précédent. Lorsque l'un des postes chiffrés

d'un état financier n'est pas comparable à celui de l'exercice

précédent, c'est ce dernier qui doit être adapté.

L'absence de comparabilité ou l'adaptation des chiffres est

signalée dans l'état annexé.

· Le coût historique (article 35 et

36).

L'évaluation des éléments inscrits en

comptabilité est fondée sur la convention du coût

historique qui permet d'enregistrer les biens, à la leur date

d'entrée dans le patrimoine, à leur coût d'acquisition

exprimé en unités monétaires courantes. Par

dérogation à cette convention et en vertu du concept de maintien

du capital financier de l'entreprise, les conditions de

réévaluation légale ou libre sont

précisées.

Article 35 : la méthode d'évaluation des

éléments inscrits en comptabilité est fondée du

coût historique et sur l'application des principes généraux

de prudence et de continuité de l'exploitation. Cependant, il peut

être procédé à la réévaluation des

éléments dans des conditions fixées par les

autorités compétentes, et dans le respect des dispositions des

articles 62 à 65 ci-après.

Article 36 : le coût historique des biens inscrits

à l'actif du bilan est constitué par : le coût réel

d'acquisition pour ceux achetés à des tiers, la valeur d'apport

pour ceux apportés par l'Etat ou les associés, la valeur actuelle

pour ceux acquis à titre acquis à titre gratuit ou, en cas

d'échange, par la valeur de celui des deux éléments dont

l'estimation est la plus sûre ; le coût réel de production

pour ceux produits par l'entreprise pour elle-même.

La subvention obtenue, le cas échéant, pour

l'acquisition ou la production d'un bien n'a pas d'influence sur le calcul du

coût du bien acquis ou produit.

· La continuité de l'exploitation (article

39).

L'entreprise est présumée poursuivre ses

activités sur un horizon temporel prévisible. Lorsque la

continuité de l'exploitation de l'entreprise n'est plus assurée,

les méthodes d'évaluation doivent être

reconsidérées. Il en en est de même en cas de non

continuité d'utilisation d'un bien.

Article 39 : en application du principe de

continuité de l'exploitation, l'entreprise est normalement

considéré comme étant en activité, c'est à

dire comme devant continuer à fonctionner dans un avenir raisonnablement

prévisible. Lorsqu'elle a manifesté l'intention ou quand elle se

trouve dans l'obligation de se mettre en liquidation ou de réduire

sensiblement l'étendue de ses activités, sa continuité

n'est plus assurée et l'évaluation de ses biens doit être

reconsidérée. Il en est de même quand il s'agit d'un bien -

ou d'un ensemble de biensautonome dont la continuité d'utilisation est

compromise en raison notamment de l'évolution irréversible des

marchés ou de la technique.

· La permanence des méthodes (article

40).

Les méthodes d'évaluation et de

présentation utilisées pour l'établissement des

états

financiers ne doivent pas changer d'un exercice à un

autre. Cette constance dans l'application

des méthodes permet d'assurer la comparabilité

de l'information dans le temps et dans l'espace. Ce principe admet, toutefois,

des changements motivés par la recherche d'une meilleure image du

patrimoine, de la situation financière et dur résultat de

l'entreprise. Les circonstances de telles modifications sont limitativement

prévues.

Article 40 : la cohérence des évaluations au

cours des exercices successifs implique la permanence dans l'application des

règles et des procédures les concernant.

· La spécialisation des exercices

(article 59).

Il est rattaché à chaque exercice les produits et

les charges qui le concernent et uniquement ceux-là.

Article 59 : le résultat de chaque exercice est

indépendant de celui qui le précède et de celui qui le

suit ; pour sa détermination, il convient de lui rattacher et de lui

imputer les évènements et opérations qui lui sont propres

et ceux-là seulement.

Source : Plan comptable général des

entreprises.

II. ETAT FINANCIERS ANNUELS

Les états financiers sont composés du bilan, du

compte de résultat du rapport financier des ressources et des emplois de

l'entreprise et de l'état annexé (informations

complémentaires et justifications nécessaires à la bonne

compréhension des états par les tiers)

L'établissement des états financiers selon le

SYSCOHADA tient compte de la taille des entreprises élaborée

selon le critère du chiffre d'affaire. Cependant d'après

l'article 11 et 13 du présent acte uniforme, on peut résumer :

Si le C.A. est supérieur à 100 000 000 FCFA, le

système normal de présentation est utilisé et si le

chiffre d'affaire est inférieur à ce seuil, le système

allégé est autorisé.

Dans le but d'allégement des couts de gestion des

très petites entreprises, leur est possible le système minimal de

trésorerie. Cependant, de petites précisions sont émises

à ce niveau6:

C.A. de 30 000 000 pour les entreprises de négoce

De 20 000 000 pour les entreprises artisanales et

assimilées

Et de 10 000 000 pour les entreprises de services

6 Voir site :

www.newafrika.com

III. Règles d'évaluation et de

détermination du résultat

L'évaluation des éléments

enregistrés en comptabilité est basée sur l'application

des principes du coût historique, de prudence et de continuité

d'exploitation.

Cependant, il peut être procédé à

une réévaluation des éléments dans les conditions

fixées par les autorités compétentes et dans le respect

des dispositions des articles 62 à 65 du présent acte uniforme.

Ce point sera détaillé lors de la comparaison entre les principes

généraux du SYSCOHADA et des IFRS dans la deuxième

partie.

Il est à noter que la notion de coût historique

renferme d'après le SYSCOHADA :

· le coût réel d'acquisition pour ceux

achetés à des tiers, la valeur d'apport pour ceux apportés

par l'Etat ou les associés, la valeur actuelle pour ceux acquis à

titre gratuit ou, en cas d'échange, par la valeur de celui des deux

éléments dont l'estimation est la plus sûre ;

· le coût réel de production pour ceux

produits par l'entreprise pour elle-même.

· La subvention obtenue, le cas échéant,

pour l'acquisition ou la production d'un bien n'a pas d'influence sur le calcul

du coût du bien acquis ou produit. Le coût réel

d'acquisition d'un bien est formé du prix d'achat définitif, des

charges accessoires rattachables directement à l'opération

d'achat et des charges d'installation qui sont nécessaires pour mettre

le bien en état d'utilisation

Le coût réel de production d'un bien est

formé du coût d'acquisition des matières et fournitures

utilisées pour cette production, des charges directes de production,

ainsi que des charges indirectes de production dans la mesure où elles

peuvent être raisonnablement rattachées à la production du

bien.

Deuxième partie

Etude comparative du SYSCOHADA et des

IFRS

Dans cette deuxième partie, il serait question

d'étudier quelques normes spécifiques élaborées par

l'IASB. Il faut noter que le SYSCOHADA n'a établit aucune norme

spécifique concernant un problème donné (comme c'est le

cas en IFRS). Les règles comptables sont faites en respectant les normes

générales de la comptabilité OHADA L'objectif principal

des normes comptables est de fournir une base de présentation des

états financiers à usage général pour qu'ils soient

comparables tant au niveau internes de l'entité (c'est-à-dire la

comparaison des états financiers dans le temps) qu'aux états

financiers d'autres entités (dans l'espace). Les états financiers

sont définis par l'IASB par l'ensemble bilan, compte de résultat,

un état de variation de capitaux propres, un tableau de flux de

trésorerie et des notes contenant un résumé des

principales méthodes comptables et les notes explicatives.

Ainsi l'objet de cette partie est de parler de quelques

éléments entrant dans la formation du bilan IFRS. Nous allons

essayer de parler du contenu de quelques normes relatif

à l'actif du bilan en particulier la norme IAS 38 sur

les immobilisations incorporelles, IAS 2 sur les stocks

Dans un premier chapitre de cette seconde partie, nous allons

essayer d'aborder les règles qui régissent les immobilisations

incorporelles d'après les 2 normalisateurs et dans un second chapitre,

les stocks

Chapitre I : les stocks

Avant d'entamer sur les immobilisations, il convient

judicieux de voir d'abord les principes comptables fondamentaux de l'IASB tels

que dictés par l'IAS 1, par la suite voir le traitement des stocks tels

que définis par la norme IAS 2 et le SYSCOHADA.

Section I : les principes comptables de base des IFRS I

Champ d'application :

Les normes comptables internationales sont destinées

à toutes les entités qui présentent des états

financiers à usage général. On entend par état

financier à usage général, destinés à

satisfaire les besoins des utilisateurs qui ne sont pas en mesure d'exiger des

rapports financiers adaptés à leurs besoins d'informations

particuliers.

Cependant son application ne peut être exigée

par l'IASB à une entité quelconque, l'adhésion du pays

dans lequel l'entité prend place serait nécessaire. Ainsi toutes

les entreprises de l'Union Européenne, cotées ou

présentant des états financiers consolidés ont

été amenées à utiliser les normes IFRS dans sa

globalité existante à partir de janvier 2005. Cela n'est pas sans

conséquence pour une majorité d'entre elles car jusqu'en 2004 les

comptabilités nationales étaient utilisées par les

entreprises. Donc les services comptables des sociétés

concernées, ainsi que la plupart des utilisateurs des états

financiers, doivent être en mesure de comprendre les principes des

IFRS.

Quant à l'OHADA et de son système comptable,

aucune loi ou acte uniforme en ce sens n'est établie pour remplacer ses

normes par celles de l'IASB ou que les entreprises de sa zone utilisent les

IFRS mais cependant l'organisation fournit des efforts pour rapprocher ses

principes aux IAS/IFRS.

II Les états financiers II.1

définition

Les états financiers en IFRS sont composés du

bilan ; du compte de résultat ; un état de variation de capitaux

propres indiquant soit l'ensemble des variations de capitaux propres, soit les

variations de capitaux propres autres que celles qui résultent de

transactions avec des détenteurs de parts représentatives du

capital et agissant en cette qualité ; un tableau de flux de

trésorerie et des notes explicatives. Les états financiers IFRS

sont obligatoires pour toute entreprise utilisant le référentiel

IFRS et sans aucune dérogation quant à son application. Par

contre les entreprises de l'espace OHADA sont classées par leur taille.

Les plus petites disposent d'une disposition minimale quant au contenu de leur

état financier comme nous l'avons souligné dans la

première partie.

Tandis que le bilan selon le SYSCOHADA est établit en

respectant pour le passif l'exigibilité décroissante et pour

l'actif la liquidité croissante, les normes IFRS classent les postes du

bilan par nature. Cependant on a les actifs courants et non courants ; les

passifs courants et non courants. Cette disposition s'applique sauf lorsque une

présentation selon l'ordre de liquidité apporte des informations

fiables et pertinentes. Lorsque cette exception s'applique, tous les actifs et

passifs doivent être généralement présentés

par ordre de liquidité. Un actif est

classé comme courant si l'entité s'attend à le

réaliser, le vendre ou le consommer dans le cadre du cycle normal de son

exploitation ou que l'actif est détenu en fin d'être

essentiellement négocié. Il s'agit donc des stocks,

créances, la trésorerie active

Les actifs non courants sont donc composés actifs

corporels et incorporels, des immobilisations financières, etc....

De même, une classification des passifs en

éléments courants et non courants étant faite. Ainsi les

passifs courants sont entre autres, les dettes fournisseurs, certaines dettes

liées au personnel et d'autres coûts opérationnels font

partie du fonds de roulement utilisé dans le cadre du cycle

d'exploitation normal de l'entité.

Les actifs non courants sont subdivisés en actifs

incorporels et corporels qui sont

généralement respectivement

des immobilisations incorporelles et corporelles. L'étude des

stocks fera l'objet de la section suivante et on

enchaînera directement par une étude des immobilisations

incorporelles d'après les normes IFRS dans le chapitre suivant.

II.2 Les considérations générales

des états financiers

· Image fidèle

et conformité aux IFRS

Les états financiers doivent présenter une

image fidèle de la situation financière, de la performance

financière et des flux de trésorerie d'une entité. La

présentation d'une image fidèle nécessite une

représentation fidèle des effets des transactions, autres

événements et conditions conformément aux

définitions et aux critères de comptabilisation des actifs, des

passifs, des produits et des charges exposés dans le Cadre.

L'application des IFRS, accompagnée de la présentation

d'informations supplémentaires lorsque nécessaire, est

présumée conduire à des états financiers qui

donnent une image fidèle.

L'entité doit également fournir des informations

supplémentaires lorsque le respect des dispositions spécifiques

des IFRS est insuffisant pour permettre aux utilisateurs de comprendre

l'incidence de transactions particulières, d'autres

événements ou conditions sur la situation financière de

l'entité et sur sa performance financière.

Une entité dont les états financiers sont

conformes aux IFRS doit procéder à une déclaration

explicite et sans réserve de cette conformité dans les notes. Des

états financiers ne doivent être déclarés conformes

aux IFRS que s'ils sont conformes à toutes les dispositions des IFRS.

Dans les circonstances extrêmement rares où la

direction estime que le respect d'une disposition d'une norme ou d'une

Interprétation serait trompeur au point d'être contraire à

l'objectif des états financiers décrit dans le Cadre. Si le cadre

réglementaire ne permet pas à l'entité de s'écarter

de cette disposition, elle doit essayer de réduire les effets

résultants de l'application de la dite disposition et si le cadre

réglementaire n'interdit pas à l'entité de

s'écarter de cette disposition, elle peut le faire mais en respectant

une procédure déterminée :

Le titre de la norme ou de l'Interprétation dont

l'entité s'est écartée, la nature de l'écart, y

compris le traitement imposé par la norme ou l'Interprétation, la

raison pour laquelle ce traitement serait trompeur, en la circonstance, au

point d'être contraire à l'objectif des états financiers

défini dans le Cadre, et le traitement appliqué;

Pour chaque période présentée, l'effet

financier de l'écart sur chaque élément des états

financiers qui aurait été présenté si la

disposition avait été respectée.

· Continuité d'exploitation

7

Lors de l'établissement des états financiers,

la direction doit évaluer la capacité de l'entité à

poursuivre son exploitation. Les états financiers doivent être

établis sur une base de continuité d'exploitation sauf si la

direction a l'intention, ou n'a pas d'autre solution réaliste, que de

liquider l'entité ou de cesser son activité. Lorsque la direction

prend conscience, à l'occasion de cette appréciation,

d'incertitudes significatives liées à des

événements ou à des conditions susceptibles de jeter un

doute important sur la capacité de l'entité à poursuivre

son activité, ces incertitudes doivent être indiquées.

Lorsque les états financiers ne sont pas établis sur une base de

continuité d'exploitation, ce fait doit être indiqué ainsi

que la base sur laquelle ils sont établis et la raison pour laquelle

l'entité n'est pas considérée en situation de

continuité d'exploitation.

Pour évaluer si l'hypothèse de

continuité d'exploitation est appropriée, la direction prend en

compte toutes les informations dont elle dispose pour l'avenir, qui

s'étale au minimum, sans toutefois s'y limiter, sur douze mois à

compter de la date de clôture. Le degré de prise en compte

dépend des faits dans chacun des cas. Lorsqu'une entité a un

passé d'activités bénéficiaires et d'accès

sans difficulté au financement, il n'est pas nécessaire de

procéder à une analyse détaillée pour conclure

qu'une base de continuité d'exploitation est appropriée. Dans

d'autres cas, la direction devra peut-être considérer toute une

série de facteurs relatifs à la rentabilité actuelle et

attendue, aux calendriers de remboursement de ses dettes et aux sources

potentielles de remplacement de son financement avant de se convaincre du

caractère approprié de la base de continuité

d'exploitation.

· Méthode de la comptabilité

d'engagement

Une entité doit établir ses états

financiers selon la méthode de la comptabilité d'engagement, sauf

pour les informations relatives aux flux de trésorerie

7 Paragraphe 23 et 24 de l'IAS1 tel que publié

par le journal officiel de l'union européenne Règlement (CE)

n°2238/2004 de la commission du 29 décembre 2004.

· Prééminence de la

présentation :

Il s'agit à ce niveau de conserver la même

présentation dans le temps pour des états financiers a moins que

:

v Qu'il soit apparent, suite à un changement important

de la nature des activités de l'entité ou à un examen de

la présentation de ses états financiers, qu'une autre

présentation ou classification serait plus adéquate eu

égard aux critères de sélection et d'application des

méthodes comptables selon IAS 8 (Principes comptables, changements

d'estimations comptables et erreurs);

v Qu'une norme ou une Interprétation impose une

modification de la présentation. Une acquisition ou une cession

importante, ou encore un examen de la présentation des états

financiers, peuvent donner à penser qu'il faille

présenter les états financiers de manière

différente. Une entité ne modifie la présentation de ses

états financiers que si la présentation modifiée fournit

des informations fiables et plus pertinentes pour les utilisateurs des

états financiers et si la structure modifiée est susceptible de

perdurer, de manière à ne pas affecter la comparabilité

· Importance relative et

regroupement

Il s'agit à ce niveau de coordonner, classer les

différents postes inscrits dans le corps des états financiers ou

dans les notes. Ce principe de l'importance relative dicte que pour certains

postes dont les montants sont non significatifs et n'étant pas fait

l'objet d'une présentation séparée dans le corps des

états financiers peuvent être représentés

séparément dans les notes. Et en outre les éléments

de nature ou de fonction dissemblables doivent faire l'objet de

présentation séparée sauf pour contrainte de montants.

· La compensation

Les actifs, passifs, produits et charges ne doivent pas

être compensés sauf si cette compensation est imposée ou

autorisée par une norme ou une Interprétation. La

présentation des états financiers doit être faite dans le

respect d'un juste minimum d'information en ce sens que la compensation entre

les éléments d'actifs et les éléments

de passif d'un coté et entre les éléments de

produits et de charges de l'autre coté ne doit pas avoir lieu.

· Informations comparatives

Sauf autorisation ou disposition contraire d'une norme ou

d'une Interprétation, des informations comparatives au titre de la

période précédente doivent être

présentées pour tous les montants figurant dans les états

financiers. Des informations comparatives sous forme narrative et descriptive

doivent être incluses lorsque cela est nécessaire à la

bonne compréhension des états financiers de la période.

Dans certains cas, des commentaires fournis dans les

états financiers pour la (les) période(s) antérieure(s)

continuent d'être pertinents pour la période. Par exemple, les

détails d'un litige dont le résultat était incertain

à la date de clôture de la période antérieure et qui

n'est pas encore réglé, sont indiqués dans les

états financiers de la période. Les utilisateurs tirent avantage

de l'information relative à l'existence d'incertitude à la date

de clôture de la période antérieure et aux mesures prises

au cours de la période pour lever cette incertitude.

Lors d'une modification de la présentation ou de la

classification des postes dans les états financiers, les montants

comparatifs doivent être reclassés sauf si ce reclassement est

impraticable. Lorsqu'elle reclasse des montants comparatifs, une entité

doit fournir des informations sur:

v la nature du reclassement;

v le montant de chaque élément ou catégorie

d'éléments reclassé(e);

v la raison du reclassement

Lorsqu'il est impraticable de reclasser les montants

comparatifs, l'entité doit donner des informations sur:

v la raison de l'impossibilité de reclassement des

montants;

v la nature des ajustements qui auraient été

apportés si les montants avaient fait l'objet d'un reclassement.

L'amélioration de la comparabilité des

informations entre périodes peut aider les utilisateurs à prendre

des décisions économiques, particulièrement en leur

permettant d'apprécier les tendances qui se manifestent dans

l'information financière à des fins prédictives. Dans

certaines circonstances, il est impraticable de reclasser des informations

comparatives d'une période antérieure déterminée

pour aboutir à la comparabilité avec la période en cours.

Il est possible, par exemple, qu'au cours de la (des) période(s)

antérieure(s), les données n'aient pas été

collectées d'une manière permettant leur reclassement et il est

possible que l'on ne soit pas en mesure de reconstituer l'information.

En cas de changement de méthode comptable ou de

correction d'une erreur, IAS 8 traite des ajustements imposés au titre

de l'information comparative

L'analyse des stocks fait l'objet d'une section suivante. La

norme sur les stocks, tout comme IAS 38 (immobilisations incorporelles), IAS 16

(immobilisations corporelles), IAS 36 (dépréciation d'actifs),

IAS 40 (immeubles de placement), IAS 17 (contrats de location), IAS 19

(avantages du personnel), IAS 23 (coûts d'emprunt), IAS 37 (provisions,

passifs éventuels et actifs éventuels) font parties

intégrantes des normes dites d'enregistrement et

d'évaluation ; tandis que certaines sont dites de

présentation de l'information financière. Il

s'agit entre autres de la norme IAS 1 (présentation des états

financiers), IAS 7 (les flux de trésorerie), IAS 8 (méthodes

comptables, changements d'estimations comptables et erreurs) et beaucoup

d'autres.

Section II : les stocks I. Champ

d'application

L'objectif de la présente section est de définir

un stock d'après la norme IAS 2, de déterminer le coût des

stocks, les méthodes d'évaluation et la détermination des

composantes des stocks. D'après la norme IAS 2, les stocks sont des

actifs détenus pour être vendus dans le cours normal de