|

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE DU

CEPROMAD

INSTITUT SUPERIEUR DE GESTION DES

AFFAIRES

UNIC - I.S.GE.A.

CAMPUS DU NORD - EST

B.P 2824 -

BUKAVU

ETUDE ANALYTIQUE DE LA

GESTION

DES FINANCES ET DES

APPROVISIONNEMENTS DE LA SINELAC

PAR

KENDA LAYA

Mémoire présenté pour l'obtention du

Diplôme de Licence en Management

Faculté de Management

Option : Gestion Financière et Comptable

Directeur : DIASIVI L. MFULAMA

OCTOBRE 1996.

DEDICACE

Pour tant d'amour...

à un

père : NKENDA MALESA,

à une

mère : LONDA BUEYA,

À mes

frères,

à ma soeur unique

NKENDA LUSA,

à mon

épouse,

à mes

enfants,

Je dédie ce

mémoire.

REMERCIEMENTS

Cette étude

élaborée pour l'obtention du diplôme de Licence en

Management, (Option : Gestion Financière et comptable) nous a

demandée des sacrifices personnels et les concours des personnes

physiques et morales.

Nous remercions cordialement Monsieur

DIASIVI L. MFULAMA, Directeur de ce travail qui a suivi attentivement

l'évolution de cette étude malgré ses nombreuses

occupations journalières.

Nos remerciements s'adressent

également au Professeur Ordinaire des Universités, NSAMAN -O -

LUTU, Docteur en Management et Recteur de l'UNIC-I.S.GE.A. qui a le souci de

former les Managers, à toutes les autorités, tous les professeurs

et formateurs de l'UNIC-I.S.GE.A. qui ont contribué pour notre formation

en Management.

Nous disons grand merci à

l'Ambassadeur BADIATA MEEH, ancien Directeur Administratif et Financier de la

SNELAC que nous admirons beaucoup pour sa maîtrise en matière de

gestion.

Nous n'oublierons pas de remercier

également les anciens et les nouveaux Directeurs de la SINELAC qui nous

ont permis de faire des recherches au sein de cette entreprise.

Pour terminer, nous tenons à

exprimer notre profonde gratitude à tous les collègues et amis,

ainsi qu'à tous ceux qui ont contribué de près ou de loin

à notre formation de Manager en Gestion Financière et

Comptable.

KENDA LAYA

LISTE DES TABLEAUX,

FIGURES ET GRAPHIQUE

SCHEMA N° 1 : Circuit Trésorerie-

Approvisionnement

TABLEAU N° 1 : Les bilans comptables d'exercices

consécutifs 1992 et 1993.

TABLEAU N° 2 : Comptes d'exploitation

générale d'exercices consécutifs 1992 et 1993.

TABLEAU N° 3 : Les bilans comptables d'exercices

consécutifs 1993 et 1994

TABLEAU N° 4 : Tableau de formation simplifié

de résultat pour exercices 1993 et 1994

TABLEAU N°5 : Bilans simplifiés successifs de

la SINELAC pour le calcul de la trésorerie

TABLEAU N° 6 : Calcul et évolution de la

trésorerie

TABLEAUN° 7 : FR < BFR

TABLEAU N°8 : FR < BFR

TABLEAU N° 9 : FR < BFR

TABLEAU N° 10 : Besoin et consommation des produits

stratégiques en 1994

TABLEAU N° 11 : Liste des critères

d'évaluation d'un fournisseur

FIGURE N° 1 : Influences internes et externes

à la SINELAC

TABLEAU N° 12 : Comparaison des prix et

quantités

TABLEAU N° 13 : Rotation de fonds de roulement

FIGURE N° 2 : Structure du bilan financier

TABLEAU N° 14 : Calcul des masses des bilans de la

SINELAC pour les exercices 1992,

1993 et 1994

TABLEAU N° 15 : Présentation des bilans

financiers condensés en valeurs absolues 1992,

1993 et 1994

TABLEAU N° 16 : Présentation des bilans

financiers condensés en pourcentage 1992,1993

et 1194

TABLEAU N° 17 : Structure des bilans financiers

d'une activité donnée.

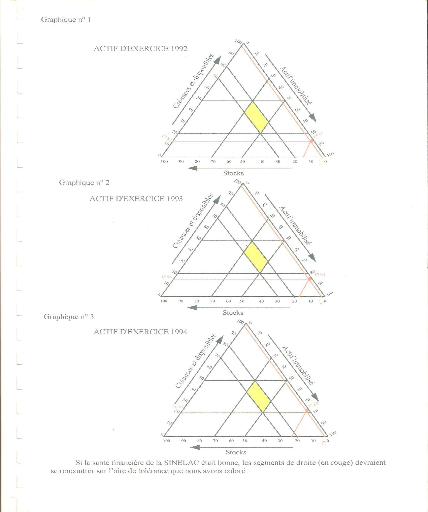

GRAPHIQUE N° 1 : Graphique triangulaire n°1

GRAPHIQUE N°2 : Graphique triangulaire n°2

GRAPHIQUE N° 3 : Graphique triangulaire n° 3

TABLEAU N° 18 : Calcul des masses des bilans

TABLEAU N° 19 : Présentation des bilans

fonctionnels condensés consécutifs en valeurs

Absolues

TABLEAU N° 20 : Présentation des bilans

fonctionnels condensés en pourcentages

SCHEMA N° 2 : Fonds de roulement net global

TABLEAU N° 21 : Fonds de roulement net global

TABLEAU N° 22 : Bilans fonctionnels à 4

masses

GRAPHIQUE N° 4 : Graphique carré n°1

GRAPHIQUE N° 5 : Graphique carré n° 2

GRAPHIQUE N° 6 : Graphique carré n°3

GRAPHIQUE N°7 : Graphique n°4

SIGLES ET

ABREVIATIONS

F.R : FONDS DE ROULEMENT

B.F.R : BESOINS EN FONDS DE ROULEMENT

F.P. : FONDS PROPRES

C.P. : CAPITAUX PROPRES

T.R.S. : TRESORERIE

V.I. : VALEURS IMMOBILISEES

C.S. : ENCAISSE

V.C. : VALEURS CIRCULANTES

T.D.P. : TITRES DE DEPLACEMENT

S. : STOCKS

DLMT : DETTES A LONG ET MOYEN TERME

DCT : DETTES A COURT TERME

CRE : CREDIT

CLT : CLIENT

FSS : FOURNISSEURS

AL : ACTIF LIQUIDE

D... : DEBITEURS DIVERS, CREANCES

D'EXPLOITATION A COURT

TERME

ENBE : EMPLOIS NESSECITES PAR LES BESOINS

D'EXPLOITATION

REGCE : RESSOURCES GENEREES ÄR LE CYCLE

D'EXPLOITATION

CEPGL : COMMUNAUTE ECONOMIQUE DES PAYS DES GRANDS

LACS

EGL : ENRGIE DES PAYS DES GRANDS LACS

D.T.S. : DROITS DE TIRAGE SPECIAUX

UNIC : UNIVERSITE DU CEPROMAD

CEPROMAD : CENTRE DE PROMOTION EN MANAGEMENT ET EN

DEVELOP-

PEMENT

I.S.G.E.A. : INSTITUT SUPERIEUR DE GESTION DES

AFFAIRES

SNELAC : SOCIETE INTERNATIONALE D'ELECTREICITE DES PAYS

DES

GRNDS LACS

KW : KILOWATT

KWH : KILOWATTHEURE

MW : MEGAWATT

0. INTRODUCTION GENERALE

0.1 PROBLEMATIQUE

Les entreprises industrielles et commerciales,

les organisations internationales, nationales et privées quelles que

soient leurs dimensions ont besoin des finances pour leurs exploitation et

fonctionnement.

Les approvisionnements s'effectuent correctement

lorsqu'il y a une trésorerie saine au sein de l'entreprise et elle

assure son fonctionnement normal grâce aux approvisionnements bien

réalisés.

Dans les relations clients-entreprises, les

premiers doivent payer leurs factures afin que l'entreprise à son tour

s'acquitte de ses dettes financières, d'exploitation et diverses envers

les fournisseurs et les tiers.

La gestion des approvisionnements à

travers diverses techniques procure à l'entreprise les biens

d'investissements, pièces de rechange, matières,produits

consommables, fournitures de bureau, équipements, prestations diverses,

services, etc.

Il s'avère donc que la vie et la survie de

l'entreprise est fonction, dans le cadre de notre étude, de la

santé financière et du mode des approvisionnements. C'est

à ce titre que nous nous demandons :

-si la SINELAC a une trésorerie qui peut lui permettre

de faire une bonne gestion des approvisionnements d'une part et d'autre

part ;

-si les aspects financiers de la SNELAC ne présentent

pas le risque d'exploitation ;

-de même, il nous vient à l'esprit de nous

interroger, si la SINELAC en tant qu'entreprise moderne détient tous les

outils de gestion dans le domaine des approvisionnements et des finances.

0.2 HYPOTHESE DU TRAVAIL

La gestion de la trésorerie

particulièrement et de toutes les finances, généralement

serait médiocre au sein de la SINELAC. Cela aurait des

conséquences sur les approvisionnements et d'autres paiements aux tiers.

La cause de cet état de chose, serait-elle une mauvaise gestion

financière de l'institution ?

0.3 METHODES DU TRAVAIL

Un travail de recherche scientifique recourt aux

méthodes appropriées en vue de démontrer la façon

dont la vérité est découverte et de mieux la cerner.

D'après J. THEUNISSEN, « la

méthode est l'ensemble des règles à suivre ou des moyens

à employer pour découvrir la vérité ou pour

démontrer quand on la possède »1(*).

Pour notre travail, nous avons fait usage des

méthodes suivantes :

0.3.1. La méthode analytique

Cette méthode nous a permis de

procéder à l `analyse économique, financière

et fonctionnelle des bilans consécutif ainsi que d'interpréter la

gestion des approvisionnements de la SINELAC.

0.3.1 La méthode historique

C'est la méthode qui était

utilisée pour faire mieux la genèse de cette

société.

0.4TECHNIQUES

D'INVESTIGATION

Nous avons utilisé différentes

techniques pour collecter les données utiles à notre travail.

Pour notre étude, nous avons fait recours

aux techniques suivantes :

0.4.1. L'interview

« C'est une technique qui a pour but

d'organiser un rapport de communication verbale entre deux personnes,

l'enquêteur et l'enquêté, afin de permettre à

l'enquêteur de recueillir certaines informations de l'enquête

concernant un objet précis 2(*).

A LA SINELAC , nous avons causé avec

plusieurs personnes, notamment les cadres supérieurs et autres. Nous

avons suivi également avec beaucoup d'intérêt, l'interview

de Directeur Administratif et Financier de la SINELAC accordé au

journaliste de l'Office Zaïrois de Radiodiffusion et T2lévision de

Kinshasa qui s'était tenu à Bukavu au mois de mai 1993.

0.4.2 L'observation participante

En notre qualité de Chef des Services

Généraux de la SINELAC, nous vivons ce que nous analysons dans

notre travail.

0.4.3. La technique documentaire

Nous avons consulté plusieurs ouvrages

généraux et spécialisés pour appuyer d'une

façon efficace nos arguments scientifiques.

0.5 JUSTIFICATION DU CHOIX

DU SUJET ET SON IMPORTANCE

Lors d'une mission officielle à Bujumbura

en République du Burundi, nous avons connu un problème financier

dans la domaine des approvisionnements. La SINELAC n'avait pas payé les

frais de transport des pièces de rechange en provenance de l'Europe qui

étaient destinées à la Centrale hydroélectrique de

RUZIZI II pour une intervention rapide.

Nous étions obligés de prendre un

contact avec le Transitaire EAST AFRICAN CARGO/BRUXELLES pour demander un

crédit en vue de retirer les pièces de rechange

immédiatement.

L'entreprise qui a une unité d production

comme la SINELAC doit être solvable.

Ce travail est un document de

référence aux Managers de la SINELAC et tous ceux qui

s'intéressent à la gestion financière et des

approvisionnements.

D'une façon objective

En tant que Managers, ce travail est une

consultation financière pour détecter l'origine des

déboires financiers que nous projetons.

Notre travail peut être

thérapeutique à cette situation.

D'une façon subjective

C'est la curiosité scientifique qui

nous amène à aborder ce thème pour notre satisfaction

intellectuelle personnelle.

0.6 DELIMITATION DU

TRAVAIL

Cette étude s'étale sur une

période de trois ans à savoir :1992, 1993 et 1994. Cette

période nous a permis de faire l'étude analytique de la gestion

des finances et des approvisionnements à la SINELAC.

0.7 TRAVAUX ANTERIEURS

Au sujet de la SINELAC certains travaux

avaient été élaborés. Ainsi en parcourant les

rayons de la bibliothèque de l'UNIC-I.S.GE.A. nous avons entre autre

découvert :

1) ANALYSE DU CONTROLE INTERNE DE LA SINELAC par MASSIMANGO

TUNA, Travail de fin d'études pour l'obtention du diplôme de

graduat en Management, option : Comptabilité et études

bancaires, année académique 1993-1994, 60 pages.

2) LE BUDGET COMME OUTIL DE GESTION AU SEIN DE LA SINELAC par

BONIFACE BALISHINGE, travail de fin d'études présenté pour

l'obtention du diplôme de graduat en Management, option :

Comptabilité et études bancaires, année académique

1993-1994, 48 pages.

3) ESSAI D'INTEGRATION D'UNE COMPTABILITE ANALYTIQUE AUTONOME

DANS UNE SOCIETE DE PRODUCTION ET DE COMMERCIALISATION D'ELECTRICITE ( CAS DE

LA SINELAC ) par NIYITEGEKA Félix, travail de fin d'études

présenté pour l'obtention du diplôme de graduat en

Management, option : Comptabilité et études bancaires,

année académique 1993-1994, 57 pages.

0.8. SOMMAIRE DU

TRAVAIL

Notre travail comprend quatre chapitres qui sont

précédés par une introduction générale.

Le premier chapitre traite sur les

généralités, c'est-à-dire la monographie de la

SINELAC.

Les approvisionnements et la trésorerie

quant à leur gestion seront examinés dans le deuxième

chapitre.

L'analyses économique et financière

des bilans suivant les principes de la liquidité sera abordée

dans le troisième chapitre.

Le quatrième chapitre va être

consacré à l'analyse fonctionnelle des bilans qui nous permettra

d'étudier la notion de fonds de roulement net global.

Une conclusion sanctionnera ce travail.

CHAPITRE I :

GENERALITES

1.0. INTRODUCTION

Dans un premier temps, nous allons

présenter la SINELAC quant à son organisation.

Cette présentation sera suivie de celle des

états financiers de la SINELAC et d'une généralité

sur les notions de finances.

1.1. LA SINELAC

1.1.1. HISTORIQUE

La SINELAC était créée par la

volonté des pays membres de la Communauté Economique des Pays des

Grands Lacs (C.E.P.G.L..).

Le but de sa création est de consolider le

développement économique des trois pays membres, à

savoir :

-La République du Burundi ;

-La République Rwandaise et

-La République du Zaïre.

Le 8 février 1982, le Comité de

Gestion de l'organisation de la C.E.P.G.L. avait donné le mandat

à l'Energie des Pays des Grands Lacs (E.G.L.) de superviser le projet

RUZIZI II jusqu'à sa réalisation pour le compte des trois Etats

dans l'intérêt de la communauté.

Sa réalisation avait fait l'objet de

conventions de financement entre les trois Etats contractants et divers

organismes financiers (bailleurs de fonds).

La SINELAC est un établissement de droit

international public à forme de société commerciale,

assurant un service public et possédant un patrimoine propre.

Elle a pour objet de construire et d'exploiter la

centrale hydroélectrique de la RUZIZI II.

Son siège social est établi à

Bukavu, en République du Zaïre.

Son capital social est représenté par

des parts sociales nominatives souscrit par fractions égales par les

trois Etats contractants, fixés en Droits de Tirage Spéciaux

(D.T.S.) à 12.000.000. de DTS, dont les 300 parts sociales d'une valeur

nominale unitaire de 40.000 DTS sont réparties de la manière

suivante :

-100 parts pour le Burundi, soit 4.000.000.DTS

-100 parts pour le Rwanda, soit 4.000.000 DTS

-100 parts pour le Zaïre, soit 4.000.000 DTS

Elle est constituée pour une durée de

cinquante ans renouvelables pour le durées égales par tacite

reconduction.

Elle possède trois centres

d'activités, il s'agit :

1) du siège de la société qui se trouve

à Bukavu, dans la Région du Sud-Kivu en République du

Zaïre ;

2) de la Centrale hydroélectrique RUZIZI II

située en aval de la Centrale hydroélectrique de la

société National d'Electricité de la République du

Zaïre (S.N.E.L.). Elle se trouve entre les biais de Kiandja et Kitimba

dans la Zone de Kabare, Région du Sud-Kivu en République du

Zaïre. Cette centrale comprend 2 groupes de 14,6 MW ? la mise de ces

groupes avait eu lieu en juin 1989. La puissance totale, après

l'installation d'un troisième groupe sera de 44 MW (3 x 14,6) ;

3) du poste d'interconnexion et de distribution (POSTE DE

MURURU II) placé à Mururu dans la préfecture de Cyangugu

en République Rwandaise.

Le poste de Mururu II injecte l'énergie

électrique produite par la Centrale hydroélectrique de la SINELAC

dans les trois réseaux nationaux sur une tension de 110 KV pour le

Burundi et le Rwanda et 70 KV pour le Zaïre.

1.1.2. ORGANISATION DE LA

SINELAC

1.1.2.1 ORGANIGRAMME

L'organigramme consiste à

départementaliser, à préciser les relations

d'autorités ainsi qu'à définir les tâches.

L'organisation de l'entreprise commence par une

structure qui est exprimée matériellement par un organigramme.

Organigramme est un « graphique

représentant la structure d'une organisation complexe (entreprise,

groupement, etc.) avec ses divers éléments et leurs

relations3(*).

L'organisation consiste à répartir

le travail entre les membres du groupe et à identifier et mettre en

place les relations nécessaires4(*).

ORGANIGRAMME DE LA SINELAC

ASSEMBLEE GENERALE

AG

COLLEGE

DES COMMISSAIRES

AUX COMPTES

CONSEIL D'ADMINISTRATION

CA

COMITE DE DIRECTION

DIRECTION GENERALE

DG

DIRECTION ADMINISTRATIVE

&FINANCIERE

DIRECTION TECHNIQUE

DAF

DT

CHEF DE DPT

CHEF DE CHEF DE CF DE

CHEF DE L'ADMINISTRATION

DES FINANCES

CENTRALE

POSTE

CHEF D'EQUIPE CHEF D'EQUIPE CHEF D'EQUIPE CHEF D'EQUIPE

X CHEF

D'ELECTRICIENS DE MECANICIENS D'OPERATEURS

D'ELECTRONICIENS NEANT D'EQUIPE

D'OPERATEURS

CHEF DE SECRETARIAT INFIRMERIE CHEF DE

CHEF DE CHEF DE CHEF DE

ELECTRICIENS MECANICIENS

OPERATEURS

CHEF DE OPERATEURS

SERVICES

SERVICE SERVICE SERVICE

SERVICE

DE LA CENTRALE

TRAVAUX

DE POSTE

GENERAUX

DU PERSONNEL COMPTABLE TRESORERIE BUDGET

PUBLICS

Source : Rapport d'activité de la SINELAC

1.1.2.2. DESCRIPTION

La SINELAC a quatre organes de gestion, il s'agit

de :

1) Assemblée Générale ;

2) Conseil d'Administration ;

3) Comité de Direction ;

4) Collège des Commissaires aux Comptes.

1. Assemblée Générale

Elle est composée de l'ensemble des

associés qui y sont représentés par les Ministres ayant

l'énergie dans leurs attributions.

L'Assemblée Générale ordinaire

se réunit par an une seule fois au courant du premier semestre, elle

statue sur les comptes de l'exercice précédent, la

décharge aux administrateurs et commissaires aux comptes. Elle a le

pouvoir de nommer les Administrateurs, les Commissaires aux comptes, le

Directeur Général et dans le cas échéant, une

société d'audit.

L'assemblée Générale

extraordinaire peut se réunir à la demande de l'un des

associés, du Conseil d'Administration ou du Collège des

Commissaires aux comptes.

Elle statue sur les points à l'ordre du jour

comme prévu aux statuts.

2. Conseil d'Administration

Il est composée DE SIX Administrateurs

désignés à raison de deux personnes par associé.

Le secrétariat est assuré par le

Directeur Générale de la SINELAC ou son représentant et

participe avec voix consultative aux réunions du Conseil. L e directeur

Générale de l'E.G.L. participe également avec voix

consultative aux réunions du Conseil.

Le Conseil a le pouvoir d'élire parmi ses

membres un président et deux vice-présidents,

représentant les différents associés.

Il a le pouvoir de nommer les deux membres du

Comité de Direction autres que le Directeur Général.

Le conseil d'Administration exerce les pouvoirs les

plus étendus.

3. Comité de Direction

Le Directeur Général préside le

Comité de Direction qui se compose de trois membres de

nationalités différentes.

Le Comité de Direction assure la gestion

courante de l'entreprise sous la Direction du Directeur

Général.

4. Collège des Commissaires aux Comptes

Il contrôle les opérations de la

société.

Il est constitué des trois Commissaires aux

Comptes de nationalités différentes nommés par

l'Assemblée Générale sur présentation des mandats

issus de chacun des pays associés.

Le Collège assure la vérification des

comptes et fait rapport à l'Assemblée Générale

extraordinaire.

Direction Générale

La gestion d'une entreprise ne peut pas être

effectuée par une seule personne. Dans le cas de la SINELAC, le

Directeur Général est le garant de la gestion. Il est

assisté par deux Directeurs de nationalités différentes

qui sont expérimentés dans leur domaine,à savoir :

* Direction Administratif et Financier

Le Directeur Administratif et Financier a la charge de

deux départements distincts, à savoir :

-Le Département de l'Administration qui est

composé de : Services Généraux, Secrétariat,

Infirmerie, et Service du Personnel.

-Le Département des Finances qui panifie,

organise et contrôle le Service de la Comptabilité, le Service de

la Trésorerie et le Service du Budget.

Il y a lieu de noter que les Chefs des départements

sont des cadres supérieurs.

1. Les « Services

Généraux »

-Ils étudient les besoins des différents

services, établissent les projets de budgets de la SINELAC pour les

dépenses de fonctionnement et d'investissement ;

-Ils assurent la gestion des approvisionnements, du charroi et

du patrimoine immobilier de la SINELAC ;

-Ils vérifient toutes les factures, notes de

débit, de crédit, les bordereaux d'expédition, bons de

livraison, les devis, les contrats de travaux, etc. ;

-Ils s'occupent de la surveillance des installations de la

SINELAC ;

-Ils gèrent les magasins des pièces de rechange,

produits consommables, fournitures de bureaux, équipements,

etc. ;

-Ils définissent les tâches des chauffeurs,

jardiniers et sentinelles ;

-Ils engagent les temporaires pour les travaux manuels en

tenant compte de planning tracé par le Chef des Services

Généraux et effectuent la paie des temporaires ;

-Ils sont chargés de chercher les logements pour les

hôtes ;

-Ils supervisent les travaux de réfection des

bâtiments, maisons, villas qu'ils confient aux entrepreneurs avec

l'accord de la Direction ;

-Ils gèrent la cantine et le cercle

récréatif de la SINELAC;

-Ils assurent la distribution des articles entre divers

utilisateurs ;

-Ils souscrivent l'assurance police flotte pour les

véhicules et les engins lourds de la société ;

Ils procèdent aux formalités de

dédouanement et d'exonération des biens de la

société et d'émigration du personnel ayant le statut

diplomatique.

2. Secrétariat

-Il assure l'enregistrement du courrier (entrant et sortant)

de la SINELAC ;

-Il expédie et distribue le courrier de la

société ;

-Il affiche des communiqués et les notes de

service ;

-Il vérifie les audiences des visiteurs qui veulent

prendre contact avec la Direction ;

-Il dactylographie la correspondance de toute la

société.

3. Infirmerie

-Elle soigne tous les agents qui travaillent à la

centrale RUZIZI II et leurs membres de famille ;

-Elle assiste le médecin conseil de la

société ;

-Elle établit les transferts des malades dans les

grandes formations médicales.

4. Service du Personnel

-Il organise le recrutement du personnel ;

-Il répond aux demandes d'emploi ;

-Il fournit aux postulants retenus la liste des documents pour

constituer leur dossier administratif et prépare les lettres

d'engagement et les contrats d'engagement pour les agents ayant terminé

leur essai ou stage ;

-Il établit la lista de paie des agents ;

-Il fait les déclarations d `accident, assure les

cotisations sociales (INSS...) et établit, par trimestre, les bordereaux

de versement pour l'impôt sur revenu et de l'épargne à la

source ;

-Il contrôle les présences, la

ponctualité, les sorties, les absences des agents de la

SINELAC ;

-Il réalise le planning des congés du personnel

et veille à ce que la permanence soit assurée à tous les

niveaux (des responsables et exécutants).

5. Service de Comptabilité

-Il tient le facturier d'entrée ;

-Il vérifie les factures, notes de débit, notes

de crédit et déclarations des créances si elles sont

conformes ;

-Il établit les notes de débit et de

crédit ;

Il enregistre toutes les opérations économiques

et financières dans les journaux et livres comptables ;

-Il dégage mensuellement ou trimestriellement la

situation des valeurs actives et passives de la société ;

-Il procède aux ajustements comptables qui sont

proposé par les auditeurs ou les commissaires aux comptes de la

SINELAC ;

Il présente la situation comptable et financière

à la fin de l'année ;

-Il fait le suivi des emprunts et subventions ;

-Il tient différents registres (celui des actionnaires,

des immobilisations, des chèques ou ordres de virement, transferts

émis,...) ;

-Nous avons constaté que les consommations

d'énergie électrique effectuées par les

Sociétés Nationales d'Electricité sont facturées

par le Chef de Département des Finances.

6. Service de la Trésorerie

-Il s'occupe de la gestion des fonds ;

-Le tableau des valeurs échues et des engagements de la

SINELAC sont établis par lui ;

-Il exécute les paiements autorisés par la

Direction ;

-Il suit chaque jour les cours de change appliqués sur

les opérations en devises ;

-IL tient les registres des opérations

financières, contrôle la nature des frais prélevés

par les banquiers et effectue le rapprochement entre les opérations

confiées aux banques et leur exécution ;

-Il tient les livres auxiliaires de caisse ;

-Il assure la gestion des découverts et autres

facilités de caisse accordés à la SINELAC ;

-Il contrôle les niveaux d'intérêts

débiteurs et créditeurs relatifs aux facilités de caisse

ou placements ;

-La sécurité des fonds, des titres valant

espèces et autres titres est assurée par lui.

Il sied de signaler que la politique de la trésorerie

est l'apanage de la Direction Administrative et Financière.

7. Service du Budget

-Il diffuse budgets approuvés par le Conseil

d'Administration ;

-Il suit l'exécution du budget de l'exercice ;

-Il informe la hiérarchie et les services

concernés de la situation d'engagement budgétaire pour chaque

article budgétaire ;

-Il assure le suivi budgétaire par l'analyse des

écarts entre les réalisations et les prévisions ;

-Il précise la période de l'élaboration

des projets du budget de l'année à venir.

Les services que nous venons

d'énumérer sont dirigés par des cadres moyens qui ont une

expérience adéquate.

* Direction Technique

Elle exploite la Centrale RUZIZI II. En son sein,

elle a :

- l'Equipe d'Electriciens ;

- l'Equipe de Mécaniciens ;

- l'Equipe d'Opérateurs ;

- l'Equipe d'Electroniciens ;s

Elle commande également les unités

de Poste de Mururu II qui tient une Equipe d'Opérateurs. Le Chef de

Centrale RUZIZI II et le Chef de Poste de Mururu II sont des cadres

d'Opérateurs, tandis que les Chef d'Equipes sont les membres du

personnel d'encadrement.

1. Equipe d'Electriciens

Elle intervient lorsqu'il y a un problème

dans le système électrique de la Centrale

hydroélectrique.

Elle entretient le circuit électrique et

la ligne haute- tension (H.T.).

2. Equipe de Mécaniciens

Cette équipe s'occupe de tous les

problèmes mécaniques qui peuvent surgir à la Centrale

hydroélectrique.

Elle est dotée d'un atelier

mécanique et d'un garage de la partie mécanique, de la centrale

hydroélectrique et fait l'entretient des engins lourds (compresseurs,

motopompe).

3. Equipe d'opérateur de la centrale de RUZIZI

II.

Cette Equipe est considérée comme

l'oeil de la centrale RUZIZI II.

Elle sait lire et manipuler le tableau de bord

de la salle de commande de la centrale hydroélectrique tout

« en respectant les instructions de la hiérarchie.

Elle est en contact permanent avec l'Equipe de

opérateurs du poste de MURURU II, pour contrôler l'énergie

électrique produite à chaque heure.

4. Equipe d'Electroniciens

Elle assure le bon fonctionnement de circuit

électronique de la Centrale hydroélectrique qui consiste à

protéger les installations de la Centrale, à maintenir la vitesse

du rotor de la turbine pour éviter les perturbations dans les

réseaux, à déclencher le système d'alarme lorsqu'il

y a une anomalie, à faire fonctionner automatiquement le système

contre l'incendie.

Elle s'occupe aussi de la bonne marche du

système des télécommunications.

5. Services des Travaux Publics

Il effectue les études pour maintenir en bon

état le bâtiment qui abrite les groupes et les ouvrages de

génie civil qui se trouvent en amont de la Centrale

hydroélectrique.

6. Equipe d'opérateurs du poste de MURURU II

Elle assure le suivi d'injection d'énergie

électrique aux réseaux nationaux.

Elle contrôle la fréquence de

l'ensemble des réseaux ; prend note de la quantité

d'énergie électrique consommée par chaque réseau

national et envoie les relevés au Département des Finances.

1.2 NOTIONS DES

FINANCES

La finance est l'un des piliers du management et

la monnaie est citée parmi les ressources de base du management.

Pour faire fonctionner un système, il faut

qu'i y ait les capitaux pour le personnel, pour les besoins, pour les stocks,

pour la production, pour le fonctionnement, etc.

Les quatre piliers du management :

1) L e marketing ;

2) Les hommes ;

3) La finance ;

4) La production méthodique, planifiée et

contrôlée5(*).

1.2.1. DEFINITIONS

* LE BILAN

Bilan est un mot qui provient de la langue

italienne « bilancio ». Bilancio signifie balance.

Le bilan est un tableau qui donne la situation

d'un système ou d'affaire à un moment déterminé de

sa vie.

C'est un tableau qui se présente parfois

sous forme de T subdivisé de deux parties.

La partie de gauche porte le nom de l'Actif et celle de droit

Passif.

Ces parties peuvent également être

superposées dans un document.

Le bilan montre la situation de l'affaire à

tout moment. Il indique les résultats de la gestion, bons ou

mauvais6(*).

Pour entreprendre un management qui soit efficace,

il est nécessaire de pouvoir l'évaluer.

Pour ce faire, l'entreprise dispose d'outils

précis :

-En comptabilité : (le compte de pertes et profits

ainsi que le bilan permettront de constater clairement la situation

financière de l'entreprise).

-Le calcul économique (les prix de revient devront

être établis pour tous les produits, de même certaines

méthodes de calcul telle que le « calcul de la

rentabilité du capital investi » seront des terrains

précieux de la santé de l'entreprise7(*).

Classiquement, le bilan est une photocopie

à la fin d'un exercice de la situation du patrimoine de

l'entreprise8(*).

1.2.2. L'UTILITE PRIMORDIALE

DES FINANCES

Toutes les activités tournent à

l'aide des finances. En tous les cas, la grande majorité des ressources

financières arrangent beaucoup de problèmes dans les

organisations.

Pour monter une affaire, qu'elle soit grande ou

petite, les promoteurs doivent recourir aux finances, pour son démarrage

et durant la vie de cette affaire les finances doivent toujours intervenir pour

qu'elle puisse survivre.

Les finances sont des ressources de base qui

attirent l'attention particulière de managers par conséquent ils

sont obligés d'appliquer un gestion financière transparente au

sein des systèmes en tenant compte des facteurs influençant

l'environnement.

La gestion financière stratégique

est la clé de réussite dans les affaires et la gestion de la

trésorerie est une partie importante qui consiste à exercer la

gestion financière dans un système.

La gestion de trésorerie est une des

composantes essentielles de la gestion financière de

l'entreprise9(*).

« Il faut une habile gestion

financière pour se procurer des capitaux, pour tirer le meilleur parti

possible des disponibilités, pour éviter les engagements

téméraires.

Beaucoup d'entreprises qui auraient pu être

prospères meurent de la maladie du manque d'argent. Aucune reforme,

aucune amélioration n'est possible sans disponibilités ou sans

crédit.

Une condition essentielle du succès est d'avoir

constamment sous les yeux la situation financière de

l'entreprise 10(*)».

1.2.3LES ETATS FINANCIERS DE

LA SINELAC

Tableau n°1

LES BILANS COMPTABLES D'EXERCICES CONSECUTIFS 1992 ET 1993

BILANS DE LA SINELAC EN DTS

|

ACTIF

|

VALEUR D'ACQUISITION

|

AMORTISSEMENT ET PROVI-

SIONS

|

VALEUR NETTE COMPTABLE

|

|

1992

|

1993

|

1992

|

1993

|

1992

|

1993

|

|

I. ACTIF IMMOBILISE

|

|

89.222.405,60

|

89.301.834,38

|

19.230.045,52

|

24.621.726,18

|

69.992.360,08

|

64.680.108,20

|

|

* FRAIS ET VALEURS INCORPORELLES IMMOBILISES

|

|

|

|

|

|

|

|

- Frais de premier établissement

|

2.154.635,10

|

2.174.861,29

|

1.508.244,58

|

19.137.171,60

|

846.390,52

|

235.689,69

|

|

- Frais d'études

|

|

2.802.246,29

|

2.742.730,75

|

1.961.572,41

|

2.468.457,68

|

840.673,88

|

274.273,07

|

|

- Intérêt et commissions sur emprunts à

Long terme

|

13.403.740,10

|

13.403.740,10

|

9.382.618,05

|

13.063.366,00

|

4.021.122,05

|

1.340.374,04

|

|

SOUS-TOTAL

|

|

18.360.621,49

|

18.321.332,14

|

12.852.435,04

|

16.470.995,34

|

5.508.186,45

|

1.850.336,80

|

|

* VALEURS CORPORELLES IMMOBILISEES

|

|

|

|

|

|

|

|

- Immeuble

|

|

|

3.603.907,31

|

3.623.526,08

|

449.793,76

|

578.373,67

|

3.154.113,55

|

3.045.152,41

|

|

- Matériel Roulant

|

|

317.094,70

|

305.899,00

|

232.738,40

|

274.189,33

|

84.356,30

|

31.709,67

|

|

- Mobilier

|

|

|

131.544,13

|

84.226,12

|

39.958,95

|

34.466,16

|

91.585,18

|

50.459,96

|

|

- Mtériel divers

|

|

150.043,39

|

168.234,38

|

93.955,91

|

123.190,53

|

56.087,48

|

45.043,85

|

|

- Otillage

|

|

|

420.259,32

|

452.972,98

|

265.005,08

|

354.612,86

|

155.254,03

|

98.360,12

|

|

- Génie Civil Centrale

|

|

40.710.323,32

|

40.710.323,32

|

2.849.041,38

|

3.663.247,84

|

37.861.281,94

|

37.047.075,48

|

|

- Génie Civil Poste

|

|

1.925.222,61

|

1.925.222,61

|

134.743,21

|

173.247,66

|

1.790.479,40

|

1.751.974,95

|

|

- Installations hydro-mécaniques

|

1.860.615,99

|

1.860.615,99

|

195.193,01

|

251.011,49

|

1.665.422,98

|

1.802.604,50

|

|

- Turbines et auxiliaires

|

|

5.176.091,46

|

516.272,50

|

543.608,70

|

697.025,88

|

4.632.482,76

|

4.465.246,62

|

|

- Alternateurs et auxiliaires

|

6.868.822,54

|

6.748.398,31

|

720.068,20

|

910.081,87

|

6.148.754,34

|

5.838.316,44

|

|

- Equipement Général

|

|

486.063,79

|

486.063,79

|

51.416,23

|

66.012,74

|

434.647,56

|

420.051,05

|

|

- EQuipement haute tension

|

2.382.487,02

|

2.362.087,22

|

248.654,38

|

317.446,55

|

2.133.832,64

|

2.044.640,67

|

|

- Equipement de protection et de mesure

|

1.553.260,28

|

1.540.376,20

|

162.117,50

|

207.022,23

|

1.391.142,78

|

1.333.353,97

|

|

- Ligne 110 KV

|

|

2.342.038,00

|

23.269.647,81

|

204.928,33

|

207.022,23

|

1.391.142,78

|

2.065.783,49

|

|

- Equipement de secours

|

|

1.582.388,42

|

1.579.435,26

|

186.387,44

|

239.617,71

|

1.396.000,98

|

1.339.817,55

|

|

- Immobilisations litigieuses en service

|

1.332.562,61

|

1.580.005,00

|

0

|

0

|

1.332.562,61

|

158.005,00

|

|

Sous-total

|

|

|

70.842.724,68

|

70.917.326,57

|

6.377.610,48

|

8.150.730,84

|

64.465.114,20

|

62.766.595,73

|

|

ACTIF(SUITE)

|

VALEUR D'ACQUISITION

|

AMORTISSEMENTS ET

|

|

VALEUR NETTE COMPTABLE

|

|

PROVISIONS

|

|

|

1992

|

1993

|

1992

|

1993

|

1992

|

1993

|

|

VALEURS CORPORELLES IMMOBILISEES

|

|

|

|

|

|

|

|

EN COURS

|

|

|

|

|

|

|

|

|

|

|

-Constuctions en cours

|

|

|

13.443,97

|

59.082,57

|

0,00

|

0,00

|

13.443,97

|

59.082,57

|

|

Sous-total

|

|

|

|

13.443,98

|

59.082,58

|

0,00

|

0,00

|

13.443,98

|

59.082,58

|

|

IMMOBILISATIONS FINANCIERES

|

|

|

|

|

|

|

|

|

-Caution et garanties déposées

|

|

5.615,46

|

4.093,10

|

0,00

|

0,00

|

5.615,46

|

4.093,10

|

|

-Prêt pour achat véhicules LMT

|

|

0

|

0

|

0,00

|

0,00

|

0

|

0

|

|

Sous-total

|

|

|

|

5.615,46

|

4.093,10

|

0,00

|

0,00

|

5.615,46

|

4.093,10

|

|

|

|

|

|

|

|

|

|

|

|

|

II ACTIF CIRCULANT

|

|

|

13.398.469,14

|

14.536.818,01

|

1.118.785,30

|

1.610.585,96

|

11.279.683,84

|

12.926.242,05

|

|

*STOCK

|

|

|

|

|

|

|

|

|

|

|

-Stock pièces de rechange

|

|

|

840.381,11

|

837.494,94

|

0,00

|

0,00

|

840.381,11

|

837.494,94

|

|

-Sous- total

|

|

|

|

840.381,12

|

837.494,95

|

0,00

|

0,00

|

840.381,12

|

837.494,95

|

|

* VALEURS REALISABLES

|

|

|

|

|

|

|

|

|

-Fournisseurs et acomptes sur cde

|

|

53.767,79

|

9.308,23

|

0,00

|

0,00

|

53.767,79

|

9.308,23

|

|

-Client

|

|

|

|

8.854.908,18

|

12.635.083,62

|

1.118.122,60

|

1.610.575,96

|

7.736.785,58

|

11.024.507,66

|

|

-Avances et Prêts au Personnel

|

|

62.385,89

|

89.138,20

|

0,00

|

0,00

|

62.385,89

|

89.138,20

|

|

-Débiteursdivers

|

|

|

90.458,36

|

202.886,65

|

662,7

|

0,00

|

89.795,66

|

205.886,65

|

|

-Débiteurs notes de débit à

établir

|

|

15.035,14

|

30.744,94

|

0,00

|

0,00

|

15.035,14

|

30.744,94

|

|

-Compte de régularisation de l'Actif

|

|

13.163,61

|

7.921,62

|

0,00

|

0,00

|

13.163,61

|

7.921,62

|

|

Sous- total

|

|

|

|

9.089.718,97

|

12.978,083,26

|

1.118.785,30

|

1.610.575,96

|

7.970.933,67

|

11.367.507,30

|

|

|

|

|

|

|

|

|

|

|

|

*VALEURS DISPONIBLES

|

|

|

|

|

|

|

|

|

-Banques

|

|

|

|

2.446.578,35

|

1.296.688,30

|

0,00

|

0,00

|

2.446.578,35

|

1.296.688,30

|

|

-Chèques et /ou O.P. en circulation

|

|

-78.690,99

|

-607.171,46

|

0,00

|

0,00

|

-78.690,99

|

"-607.171,46

|

|

-Caisses

|

|

|

|

844,69

|

1.947,34

|

0,00

|

0,00

|

844,69

|

1.947,34

|

|

-Transfert des fonds

|

|

|

99.637,01

|

29.775,63

|

0,00

|

0,00

|

99.637,01

|

29.775,63

|

|

Sous- total

|

|

|

|

2.468.369,06

|

271.239,81

|

0,00

|

0,00

|

2.468.369,06

|

721.239,81

|

|

TOTAL DE L'ACTIF

|

|

|

101.620.474,74

|

103.838.652,39

|

20.348.830,82

|

26,232.302,14

|

81.272.043,92

|

77.606.350,25

|

|

PASSIF

|

VALEUR D'ACQUISITION

|

AMORTISSEMENTS ET

|

VALEUR NETTE COMPTABLE

|

|

PROVISIONS

|

|

1992

|

1993

|

1992

|

1993

|

1992

|

1993

|

|

|

|

|

|

|

|

|

|

|

|

I.CAPITAUX PERMANENTS

|

68.815.770,06

|

59.297.089,99

|

1.209.672,24

|

1.55.817,36

|

67.606.097,82

|

57.746.252,63

|

|

|

|

|

|

|

|

|

|

|

|

*RESSOURCES PROPRES

|

|

|

|

|

|

|

|

-Capital souscrit appelé

|

|

12.000.000,00

|

12.000.000,00

|

0,00

|

0,00

|

12.000.000.,00

|

12.000.000,00

|

|

Sous-total

|

|

|

12.000.000,00

|

12.000.000,00

|

0,00

|

0,00

|

12.000.000,00

|

12.000.000,00

|

|

|

|

|

|

|

|

|

|

|

|

*RESULTAT (PERTE)

|

|

|

|

|

|

|

|

|

-Résultat des exercices antérieurs

|

-20.596.813,97

|

-27.242.795,92

|

0,00

|

0,00

|

-20.596.813,97

|

-27.242.795,92

|

|

-Résultat de l'exercice

|

|

-6.645.981,95

|

-4.125.710,64

|

0,00

|

0,00

|

-6.645.981,95

|

-4.125.710,64

|

|

Sous-total

|

|

|

-27.242.795,92

|

-31.368.506,56

|

0,00

|

0,00

|

-27.242.795,92

|

-31.368.506,56

|

|

*SUBVENTIONS

|

|

|

|

|

|

|

|

|

-Subventions d'Equipement Italie

|

7.180.385,39

|

7.180.385,39

|

746.251,93

|

961.663,49

|

6.434.133,46

|

6.218.721,90

|

|

-Subventions d'étude et de surveillance FED

|

3.141.376,66

|

3.141.376,66

|

430.816,79

|

553.969,95

|

2.710.559,87

|

2.587.406,71

|

|

-Subvention AFME

|

|

35.183,92

|

35.183,92

|

32.603,52

|

35.183,92

|

2.580,40

|

0

|

|

-Sous-total

|

|

|

10.356.945,97

|

10.356.945,97

|

1.209.672,24

|

1.550.817,36

|

9.147.273,73

|

8.806.128,61

|

|

|

|

|

|

|

|

|

|

|

|

*EMPRUNTS ET DETTES A LONG TERME

|

|

|

|

|

|

|

|

-Emprunts à long terme IDA

|

58.354.041,27

|

54.505.878,38

|

0,00

|

0,00

|

58.354.041,27

|

54.505.878,38

|

|

-Emprunts à long terme FED

|

13.983.346,74

|

12.653.019,32

|

0,00

|

0,00

|

13.983.346,74

|

13.653.019,32

|

|

-Emprunts à long terme BDGEL

|

857.996,52

|

643.497,40

|

0,00

|

0,00

|

857.996,52

|

643.497,40

|

|

-Fournisseurs à plus d'un an

|

506.235,48

|

506.235,48

|

0,00

|

0,00

|

506.235,48

|

506.235,48

|

|

Sous-total

|

|

|

73.701.620,01

|

68.308.630,58

|

0,00

|

0,00

|

73.701.620,01

|

68.308.630,58

|

|

PASSIF (SUITE)

|

VALEUR D'ACQUISITION

|

AMORTISEMENTS ET

|

VALEUR NETTE COMPTABLE

|

|

PROVISIONS

|

|

1992

|

1993

|

1992

|

1993

|

1992

|

1993

|

|

II. DETTES A COURT TERME

|

13.665.946,10

|

19.860.097,62

|

0,00

|

0,00

|

13.665.946,10

|

19.860.097,62

|

|

-Fournisseurs locaux

|

|

11.687,24

|

12.293,08

|

0,00

|

0,00

|

11.687,24

|

12.293,08

|

|

-Fournisseurs étrangers

|

|

537,85

|

4.009,58

|

0,00

|

0,00

|

537,85

|

4.009,58

|

|

-FSS locaux factures à recevoir

|

2.557,97

|

1.689,93

|

0,00

|

0,00

|

2.557,97

|

1.689,93

|

|

-Fournisseurs étrangers factures à recevoir

|

33.816,96

|

22.446,77

|

0,00

|

0,00

|

33.816,96

|

22.446,77

|

|

-Fournisseurs étrangers litigieux

|

1.580.005,00

|

1.548.808,51

|

0,00

|

0,00

|

1.580.005,00

|

1.548.808,51

|

|

-Rémunérations dues

|

|

3.560,67

|

5.825,61

|

0,00

|

0,00

|

3.560,67

|

5.825,61

|

|

-Etats et organismes étatiques

|

18.676,35

|

52.227,22

|

0,00

|

0,00

|

18.676,35

|

52.227,22

|

|

-Subvention à recevoir

|

|

139.437,96

|

139.437,96

|

0,00

|

0,00

|

139.437,96

|

139.437,96

|

|

-Emprunts à recevoir

|

|

0,00

|

46.132,48

|

0,00

|

0,00

|

0

|

46.132,48

|

|

-Intérêts et commissions à payer

|

4.551.910,54

|

10.844.347,39

|

0,00

|

0,00

|

4.551.910,54

|

10.844.347,39

|

|

-Créditeurs divers

|

|

7.968,91

|

25.130,85

|

0,00

|

0,00

|

7.968,91

|

25.130,85

|

|

-Charges à payer

|

|

36.560,00

|

44.830,00

|

0,00

|

0,00

|

36.560,00

|

25.130,85

|

|

-Emprunt à court terme

|

|

7.279.226,65

|

7.112.918,24

|

0,00

|

0,00

|

7.279.226,65

|

7.112.918,24

|

|

Sous-total

|

|

|

13.665.946,10

|

19.860.097,62

|

0,00

|

0,00

|

13.665.946,10

|

19.860.097,62

|

|

TOTAL DU PASSIF

|

|

82.481.716,16

|

79.157.167,61

|

1.209.672,24

|

1.550.817,36

|

81.272.043,92

|

77.606.350,25

|

Source : Les états financiers de la SINELAC

N.B : L'arrangement conçu par nous-même

Tableau n° 2

COMPTES D'EXPLOITATION GENERALE

D'EXERCICES

CONSECUTIFS1992 ET 1993

|

N°

|

INTITULES DES COMPTES

|

1992

|

1993

|

|

CPTES

|

DEBIT

|

CREDIT

|

DEBIT

|

CREDIT

|

|

|

|

|

|

|

|

|

|

|

61

|

*MATIERES ET FOURNITURES CONSOMMEES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-Carburant et lubrifiants

|

|

18.031,98

|

|

19.150,42

|

|

|

|

-Eau et électricité bureaux

|

|

704,61

|

|

1.693,16

|

|

|

|

-Tenue de travail

|

|

|

0,00

|

|

2.017,50

|

|

|

|

-Produits d'entretien

|

|

4.778,37

|

|

6323,38

|

|

|

|

-Imprimés et fournitures de bureau

|

13.810,63

|

|

12.297,02

|

|

|

|

-Fournitures informatiques

|

|

794,49

|

|

0,00

|

|

|

|

-Matériel pour entretien

|

|

14.733,37

|

|

52.906,77

|

|

|

|

-Câbles et fils électriques

|

|

0,00

|

|

3.220,24

|

|

|

|

-Autres fournitures diverses

|

|

24.233,27

|

|

0,00

|

|

|

|

Sous-total

|

|

|

77.086,72

|

|

97,608,49

|

|

|

|

|

|

|

|

|

|

|

|

62

|

*TRANSPORT CONSOMMES

|

|

|

|

|

|

|

-Frais de voyage de mission

|

2.050,64

|

|

1.847,25

|

|

|

|

-Location véhicules

|

|

0,00

|

|

5.072,06

|

|

|

|

Sous-total

|

|

|

2.050,64

|

|

6.919,31

|

|

|

|

|

|

|

|

|

|

|

|

63

|

*AUTRES SERVICES CONSOMMES

|

|

|

|

|

|

|

-Entretien maison d'habitation

|

791,43

|

|

3.240,06

|

|

|

|

-Entretien véhicules

|

|

10.992,98

|

|

9.214,90

|

|

|

|

-Entretien matériel de bureau

|

4.112,51

|

|

4.188,60

|

|

|

|

-Entretien matériel de maisons

|

856,44

|

|

0,00

|

|

|

|

-Frais de surveillance

|

|

2.141,27

|

|

2.969,44

|

|

|

|

-Frais de P.T.T

|

|

10.051,59

|

|

9.459,16

|

|

|

|

-Frais bancaires

|

|

1.034,02

|

|

739,43

|

|

|

|

-Frais sur opérations de change

|

4.826,44

|

|

6.189,45

|

|

|

|

-Indemnité de mission

|

|

20.712,84

|

|

36.167,07

|

|

|

|

-Frais d'accueil et de réception

|

3.418,88

|

|

1.577,16

|

|

|

|

-Frais d'audit externe

|

|

20.169,13

|

|

15.000,00

|

|

|

|

-Frais d'assistance technique

|

3.250,51

|

|

7.602,64

|

|

|

|

-Frais d'annonces et publicités

|

208,89

|

|

1.813,29

|

|

|

|

-Documentations diverses

|

|

1.566,44

|

|

1.768,47

|

|

|

|

(Agences en douanes)

|

|

1.784,29

|

|

7.657,49

|

|

|

|

Sous-total

|

|

|

85.917,66

|

|

107.587,16

|

|

|

|

|

|

|

|

|

|

|

|

64

|

*CHARGES DIVERSES

|

|

|

|

|

|

|

|

-Assurances

|

|

|

4.829,85

|

|

2.375,01

|

|

|

|

-Assemblée générale

|

|

7.572,14

|

|

9.210,00

|

|

|

|

-Conseil d'administration

|

|

20.518,90

|

|

43.197,69

|

|

|

|

-Collège des commissaires aux comptes

|

8.579,30

|

|

7.451,00

|

|

|

|

-Réunion des Electriciens

|

|

149,63

|

|

0,00

|

|

|

|

-Pertes de change

|

|

1.586.768,85

|

|

1.422.732,06

|

|

|

|

-Frais de participation stages et dons

|

50,00

|

|

1.839,83

|

|

|

|

-Autres charges diverses

|

|

959,25

|

|

846,76

|

|

|

|

Sous-total

|

|

|

1.629.427,92

|

|

1.487.652,35

|

|

(suite)

|

65

|

* FRAIS DU PERSONNEL

|

|

|

|

|

|

|

|

|

-Traitement et salaires de base

|

435.165,77

|

|

358.345,09

|

|

|

|

|

-Allocations familiales

|

|

70.775,84

|

|

69.738,01

|

|

|

|

|

-Charges patronales

|

|

16.114,12

|

|

25.585,43

|

|

|

|

|

-Frais INPP

|

|

|

988,93

|

|

978,09

|

|

|

|

|

-Frais médicaux et pharmaceutiques

|

30.483,15

|

|

36.776,62

|

|

|

|

|

-Frais médicaux à l'étranger

|

2.548,97

|

|

2.774,52

|

|

|

|

|

-Frais de scolarité

|

|

6.300,78

|

|

3.398,44

|

|

|

|

|

-Frais de voyage de congé

|

|

5.296,31

|

|

9.863,85

|

|

|

|

|

-Indemnité de logement

|

|

24.573,88

|

|

64.115,22

|

|

|

|

|

-Loyer des agents logés

|

|

6.794,87

|

|

0,00

|

|

|

|

|

-Indemnité de transport

|

|

6.512,03

|

|

30.667,75

|

|

|

|

|

Eau et électricité

|

|

252,84

|

|

0,00

|

|

|

|

|

-Frais de déménagement

|

|

225,68

|

|

1.481,07

|

|

|

|

|

-Frais de formation personnel

|

1.085,0

|

|

0,00

|

|

|

|

|

-Frais du personnel temporaire

|

1.249,63

|

|

1.483,13

|

|

|

|

|

-Indemnités de caisse

|

|

775,9

|

|

775,9

|

|

|

|

|

-Frais funéraires

|

|

818,88

|

|

255,54

|

|

|

|

|

-Indemnité de fin de carrière et de

préavis

|

31.733,41

|

|

9.985,19

|

|

|

|

|

-Indemnités de décès

|

|

1.652,28

|

|

0,00

|

|

|

|

|

-Indemnités compensatoires de congé

|

4.910,49

|

|

961,25

|

|

|

|

|

-Frais de rapatriement

|

|

2.454,23

|

|

0,00

|

|

|

|

|

-Loisirs du personnel

|

|

27,35

|

|

0,00

|

|

|

|

|

Sous-total

|

|

|

650.740,32

|

|

617.185,08

|

|

|

|

66

|

*CONTRIBUTIONS ET TAXES DIVERSES

|

|

|

|

|

|

|

|

-Plaques minéralogiques

|

|

99,11

|

|

66,67

|

|

|

|

|

-amendes de retard CPR

|

|

533,01

|

|

2.585,47

|

|

|

|

|

Sous-total

|

|

|

632,12

|

|

2.652,14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

67

|

*CHARGES FINANCIERES

|

|

|

|

|

|

|

|

-Intérêts intercallaires IDA

|

|

6.266.744,95

|

|

7.170.342,32

|

|

|

|

|

-Intérêts FED

|

|

|

103.488,34

|

|

94.897,64

|

|

|

|

|

-Intérêts et commissions BDEGEL

|

106.185,21

|

|

87.471,84

|

|

|

|

|

Sous-total

|

|

|

6.476.418,50

|

|

7.352.711,80

|

|

|

|

68

|

*DOTATIONS AUX AMORTISSEMENTS

|

|

|

|

|

|

|

|

-Dotations aux amortissements

|

5.532.909,68

|

|

5.497.199,84

|

|

|

|

|

-Dotations aux amortissements

|

provisions

|

|

0,00

|

|

993.955,11

|

|

|

|

|

Sous-total

|

|

|

5.532.909,68

|

|

6.491.154,95

|

|

|

|

|

|

|

|

|

|

|

|

|

|

71

|

*PRODUCTION VENDUE

|

|

|

|

|

|

|

|

|

-Vente à la REGIDESO

|

|

|

1.837.256,20

|

|

1.876.266,15

|

|

|

|

-Vente à l'ELECTROGAZ

|

|

|

3.749.562,0

|

|

5.633.276,94

|

|

|

|

-Vente à la SNEL

|

|

|

522.200,87

|

|

2.269.511,85

|

|

|

|

Sous-total

|

|

|

|

6.109.019,07

|

|

9.779.054,94

|

|

|

|

|

|

|

|

|

|

|

|

|

74

|

*PRODUITS ET PROFITS DIVERS

|

|

|

|

|

|

|

|

-Intérêts créditeurs

|

|

|

114.719,83

|

|

89.659,13

|

|

|

|

-Intérêts divers

|

|

|

10.874,22

|

|

399,52

|

|

|

|

-Gain de change

|

|

|

704.072,15

|

|

1.341.537,72

|

|

|

|

-Quote-part amortissement des -subventions

|

|

345.601,50

|

|

341.145,12

|

|

|

|

-Reprise sur amortissement et provisions

|

|

0,00

|

|

|

|

|

|

Sous -total

|

|

|

|

1.175.267,70

|

|

2.352.718,40

|

|

|

Classe 6

|

Total des charges (6)

|

|

14.455.183,56

|

|

16.163.471,28

|

|

|

(suite)

|

Classe 7

|

Total des produits (7)

|

|

|

7.284.286,77

|

|

12.131.773,34

|

|

83

|

*RESULTAT HORS EXPLOITATION

|

|

|

|

|

|

|

Résultat hors exploitation

|

|

|

685.673,85

|

93.188,85

|

|

|

|

Sous -total

|

|

|

|

685.673,85

|

93.188,85

|

|

|

|

|

|

|

|

|

|

|

|

84

|

*RESULTAT SUR SESSION D'IMMOBILISATION

|

|

|

|

|

|

|

Résultat sur cession d'immobilisation

|

160.759,01

|

|

823,85

|

|

|

|

Sous-total

|

|

|

160.759,01

|

|

823,85

|

|

|

|

Total classe 8

|

|

160.759,01

|

685.673,85

|

94.012,70

|

|

|

|

*RESULTAT DE LA PERIODE A AFFECTER (PERTE)

|

|

6.645.981,95

|

|

4.125.710,64

|

|

|

TOTAL

|

|

|

14.615.942,57

|

14.615.942,57

|

16.257.483,98

|

16.257.483,98

|

Source : Les états financiers de la SINELAC

N.B : L'arrangement conçu par nous même.

Tableau n° 3

LES BILANS COMPTABLES D'EXERCICES CONSECUTIFS 1993 ET

1994

BILANS DE LA SINELAC

|

ACTIF

|

VALEUR D'ACQUISITION

|

AMORTISSEMENT ET

|

VALEUR NETTE COMPTABLE

|

|

PROVISIONS

|

|

1993

|

1994

|

1993

|

1994

|

1993

|

1994

|

|

I. ACTIF IMMOBILISE

|

|

|

89.301.834,38

|

89.819.431,90

|

24.621.726,18

|

28.262.320,80

|

64.680.108,20

|

61.557.11,10

|

|

* FRAIS ET VALEURS INCORPORELS IMMOBILISES

|

|

|

|

|

|

|

|

-Frais de premier établissement

|

|

2.174.861,29

|

2.676.796,77

|

1.939.171,60

|

2.229.859,81

|

235.689,69

|

446.936,96

|

|

-Frais d'études

|

|

|

2.742.730,75

|

2.742.730,75

|

2.468.457,68

|

2.742.730,75

|

274.273,07

|

0

|

|

-Intérêts et commissions sur emprunts à

Long terme

|

13.403.740,10

|

13.403.740,10

|

12.063.366,06

|

13.403.740,10

|

1.340.374,04

|

0

|

|

Sous-total

|

|

|

|

18.321.332,14

|

18.823.267,62

|

16.470.995,34

|

18.376.330,66

|

1.850.336,80

|

446.936,96

|

|

*VALEURS CORPORELLES IMMOBILISES

|

|

|

|

|

|

|

|

-Immeubles

|

|

|

|

3.623.526,08

|

3.627.434,30

|

578.373,67

|

707.542,11

|

3.045.152,41

|

2.919.892,19

|

|

-Matériel roulant

|

|

|

305.899,00

|

305.899,00

|

274.189,33

|

287.711,12

|

31.709,67

|

18.187,88

|

|

-Mobilier

|

|

|

|

84.926,12

|

84.926,12

|

34.466,16

|

42.907,57

|

50.459,96

|

42.018,55

|

|

-Matériel divers

|

|

|

168.234,38

|

154.340,99

|

123.190,53

|

141.043,33

|

45.043,85

|

13.297,66

|

|

-Outillage

|

|

|

|

452.972,98

|

470.425,93

|

354.612,86

|

411.682,59

|

98.360,12

|

58.743,34

|

|

-Génie Civil Centrale

|

|

|

40.710.323,32

|

40.710.323,32

|

3.663.247,84

|

4.477.454,31

|

37.047.075,48

|

36.232.869,01

|

|

-Génie Civil Poste

|

|

|

1.925.222,61

|

1.925.222,61

|

173.247,66

|

211.752,11

|

1.751.974,95

|

1.713.470,50

|

|

-Installations hydro-mécaniques

|

|

1.860.615,99

|

1.860.615,99

|

251.011,49

|

306.829,97

|

1.609.604,50

|

1.553.786,02

|

|

-Turbines et auxiliaires

|

|

|

5.162.272,50

|

5.162.272,50

|

697.025,88

|

851.894,05

|

4.465.246,62

|

4.310.378,45

|

|

-Alternateurs et auxiliaires

|

|

|

6.748.398,31

|

6.748.398,31

|

910.081,87

|

1.112.533,83

|

5.838.316,44

|

5.635.864,48

|

|

-Equipement générale

|

|

|

486.063,79

|

486.063,79

|

66.012,74

|

80.594,65

|

420.051,05

|

405.469,14

|

|

-Equipement haute tension

|

|

|

2.362.087,22

|

2.362.087,22

|

317.446,55

|

388.309,16

|

2.044.640,67

|

1.973.778,06

|

|

-Equipement de protection et de mesure

|

|

1.540.376,20

|

1.540.376,20

|

207.022,23

|

253.233,51

|

1.333.353,97

|

1.287.142,69

|

|

-Lignes 110KV

|

|

|

2.326.967,81

|

2.326.967,81

|

261.184,32

|

319.358,52

|

2.065.783,49

|

2.007.609,29

|

|

-Equipement de secours

|

|

|

1.579.435,26

|

1.579.435,26

|

239.617,71

|

293.143,31

|

1.339.817,55

|

1.286.291,95

|

|

-Immobilisations litigieuses en service

|

|

1.580.005,00

|

1.580.005,00

|

0,00

|

0,00

|

1.580.005,00

|

1.580.005,00

|

|

Sous-total

|

|

|

|

70.917.326,57

|

70.924.794,35

|

8.150.730,84

|

9.885.990,14

|

62.766.595,73

|

61.038.804,21

|

|

ACTIF (SUITE)

|

VALEUR D'ACQUISITION

|

AMORTISSEMENTS ET

|

VALEUR NETTE COMPTABLE

|

|

PROVISIONS

|

|

1993

|

1994

|

1993

|

1994

|

1993

|

1994

|

|

VALEURS CORPORELLES IMMOBILISEES EN COURS

|

|

|

|

|

|

|

|

-Constructions en cours

|

|

|

59.082,57

|

67.137,41

|

0,00

|

0,00

|

59.082,57

|

67.137,41

|

|

Sous-total

|

|

|

|

59.082,57

|

67.137,41

|

0,00

|

0,00

|

59.082,57

|

67.137,41

|

|

IMMOBILISATIONS FINANCIERES

|

|

|

|

|

|

|

|

|

-Caution et garanties déposées

|

|

4.093,10

|

4.232,62

|

0,00

|

0,00

|

4.093,10

|

4.232,52

|

|

|

|

|

|

|

|

|

|

|

|

|

Sous-total

|

|

|

|

4.093,10

|

4.232,62

|

0,00

|

0,00

|

4 093,10

|

4 232,52

|

|

|

|

|

|

|

|

|

|

|

|

|

II. ACTIF CIRCULANT

|

|

|

14.536.818,01

|

18.772.668,55

|

1.610.575,96

|

1.150.678,77

|

12.926.242,05

|

17.621.989,76

|

|

*STOCK

|

|

|

|

|

|

|

|

|

|

|

-Stockpièces de rechange

|

|

|

837.494,94

|

803.143,76

|

0,00

|

0,00

|

837.494,94

|

803.143,76

|

|

Sous-total

|

|

|

|

837.494,94

|

803.143,76

|

0,00

|

0,00

|

837.494,94

|

803.143,76

|

|

*VALEURS REALISABLES

|

|

|

|

|

|

|

|

|

-Fournisseurs acomptes sur cde

|

|

9.308,23

|

71.407,66

|

0,00

|

0,00

|

9.308,23

|

71.407,66

|

|

-Client

|

|

|

|

12.635.083,62

|

17.534.624,75

|

1.610.575,96

|

1.150.678,77

|

11.024.507,66

|

16.383.945,98

|

|

-Avances et Prêts au Personnel

|

|

89.138,20

|

64.174,52

|

0,00

|

0,00

|

89.138,20

|

64.174,52

|

|

-Débiteurs divers

|

|

|

205.886,65

|

184.649,70

|

0,00

|

0,00

|

205.886,65

|

184.649,70

|

|

-Débiteurs notes de débit à

établir

|

|

30.744,94

|

2.799,13

|

0,00

|

0,00

|

30.744,94

|

2.799,13

|

|

-Compte de régularisation de l'actif

|

|

7.921,62

|

374,11

|

0,

|

0,00

|

7.921,62

|

374,11

|

|

Sous-total

|

|

|

|

12.978.083,26

|

17.858.029,87

|

1.610.575,96

|

1.150.678,77

|

11.367.507,30

|

16.707.351,10

|

|

|

|

|

|

|

|

|

|

|

|

|

*VALEURS DISPONIBLES

|

|

|

|

|

|

|

|

|

-Banques

|

|

|

|

1.296.688,30

|

176.860,74

|

0,00

|

0,00

|

1.296.688,30

|

176.860,74

|

|

-Chèque et /ou O.P. en circulation

|

|

1.947,34

|

11.940,11

|

0,00

|

0,00

|

1.947,34

|

11.940,11

|

|

-Caisses

|

|

|

|

29.775,63

|

10.743,06

|

0,00

|

0,00

|

29.775,63

|

10.743,06

|

|

-Transfert des fonds

|

|

|

-607.171,46

|

-88.048,99

|

0,00

|

0,00

|

-607.171,46

|

-88.048,99

|

|

Sous-total

|

|

|

|

721.239,81

|

11.494,92

|

0,00

|

0,00

|

721.239,81

|

11.494,92

|

|

TOTAL DE L'ACTIF

|

|

|

103.838.652,39

|

108.592.100,55

|

26.232.302,14

|

29.412.999,57

|

77.606,350,25

|

79.179.100,88

|

|

PASSIF

|

VALEUR D'ACQUISIITION

|