INTRODUCTION GENERALE

Le Gouvernement burkinabé a engagé depuis juin

2003 des reformes structurelles et mis en oeuvre des politiques

macroéconomiques contenues dans le Cadre Stratégique de Lutte

Contre la Pauvreté1(*) (CSLP).

Le plan d'action prioritaire du CSLP, actualisé en

2006, met un accent particulier sur les efforts à fournir pour

accroître les recettes intérieures. En effet, la faible

mobilisation des recettes constitue depuis quelques années un sujet de

vives préoccupations pour le gouvernement.

En vue de lever cette contrainte majeure qui freine les

efforts de développement, il a été procédé

en 2003 à une évaluation du système de collecte des

impôts dans l'objectif d'en améliorer l'efficacité.

Aussi, depuis l'entrée en vigueur du Tarif

Extérieur Commun (TEC) le 1er janvier 2000, nous assistons

progressivement à la baisse des recettes de porte, relevant des

attributions de la Direction Générale des Douanes.

De plus, compte tenu de la crise financière

internationale intervenue au cours de l'année 2008, les bailleurs de

fonds éprouvent de plus en plus des difficultés pour appuyer les

pays les moins avancés.

Or, le Burkina Faso, pays en voie de développement a

besoin de ressources financières suffisantes pour financer son

développement. La DGI est devenue la Régie principale sur

laquelle repose désormais l'essentiel du recouvrement des recettes

propres de l'Etat.

Si l'apport des partenaires financiers est fort

appréciable, il n'en demeure pas moins que chaque pays doit d'abord

compter sur lui-même car le développement doit être

impulsé et dirigé à l'intérieur de l'Etat.

Pour toutes ces raisons, la Direction Générale

des Impôts (DGI) est de plus en plus sollicitée, en

témoigne les prévisions de recettes sans cesse croissantes. Face

à cette situation, la DGI doit rechercher les voies et moyens pour

dynamiser ses structures de recouvrement que sont les Recettes.

C'est dans ce contexte que se situe notre thème de

mémoire à savoir « quelles réformes

pour le renforcement des performances des Services de recettes de la Direction

Générale des Impôts » ?

L'objectif de notre thème d'étude réside

dans le souci de soumettre aux décideurs des propositions à

même de renforcer aussi bien les performances en matière de

recouvrement que les services offerts aux usagers. L'objectif à moyen

terme est de rendre le réseau comptable de la DGI moderne et performant

à même de répondre aux attentes du gouvernement et en

particulier des autorités du Ministère de l'Economie et des

Finances.

Il s'agira alors pour nous de faire une étude

diagnostique de l'ensemble des mécanismes de gestion de la Direction

Générale des Impôts, et d'en dégager les

problèmes susceptibles d'empêcher l'accroissement des performances

dans les Recettes.

Autrement nous nous posons les interrogations

suivantes :

Ø le type d'organisation et le mode de fonctionnement

actuels des Recettes constituent-ils un obstacle à la réalisation

de meilleures performances ?

Ø quelles peuvent être les reformes susceptibles

de renforcer les performances actuelles des Recettes ?

Voilà autant de questions auxquelles nous nous

proposons de répondre.

Notre démarche qui se veut critique et constructive

avait voulu prendre en compte l'ensemble des soixante onze (71) Recettes de la

DGI, mais des contraintes d'ordre pratique nous ont conduit à

circonscrire notre recherche sur les Recettes de Ouagadougou dont la part dans

la mobilisation des recettes fiscales atteint 96.22%2(*).

Ce faisant, notre analyse va s'articuler autour de deux

parties principales :

Ø les attributions, l'organisation administrative et

comptable actuelles des Recettes ;

Ø les limites au renforcement des performances et les

propositions de reformes.

Enfin, une conclusion viendra clôturer notre

mémoire.

PREMIERE PARTIE :

ATTRIBUTIONS, ORGANISATION ADMINISTRATIVE ET COMPTABLE

ACTUELLES DES STRUCTURES

DE RECETTES ET ANALYSE DES PERFORMANCES

Pour une meilleure compréhension du thème que

nous nous proposons de traiter, il nous paraît utile de rappeler

sommairement l'historique des Recettes, leurs attributions et leurs

organisations au sein de la Direction Générale des Impôts

(DGI).

Les Recettes de l'actuelle Direction Générale

des Impôts sont la résultante de la fusion3(*) entre l'ancienne Direction des

Domaines, de l'Enregistrement et du Timbre (DDET) et la Direction

Générale des Impôts en 1993. Avant cette fusion chaque

Direction recouvrait les impôts et taxes dont elle avait la

compétence.

En tant que Régies financières, elles

disposaient chacune d'un réseau comptable. Ainsi à l'ex DDET, on

distinguait :

Ø les Recettes de l'enregistrement et du timbre,

Ø les Recettes des domaines,

Ø les Recettes de la publicité

foncière.

A la D G I, le réseau comptable était

composé des Recettes des droits et taxes indirects (RTDI)

chargées du recouvrement des taxes indirectes et des droits d'accises et

des Recettes des Brigades de vérifications et de poursuites.

La fusion de ces deux Directions a consisté à

réunir au sein d'une seule structure, l'assiette et le recouvrement des

différents impôts et taxes dont elles avaient

séparément la charge.

L'arrêté n°115/MEF/SG/DGI du 15

Décembre 1993 portant organisation et fonctionnement de la nouvelle

Direction Générale des Impôts a consacré cette

fusion en précisant les attributions et les rapports

hiérarchiques.

D'autres organigrammes viendront par la suite apporter des

modifications dont la dernière en date est celui du 08 août

20084(*).

CHAPITRE I : ATTRIBUTIONS ET ORGANISATION

ADMINISTRATIVE

DES RECETTES

Les attributions ainsi que l'organisation administrative des

Recettes se sont largement inspirées du Régime Financier de

l'Etat et des Collectivités locales, ainsi que du Guide des Tâches

du Receveur. C'est un document produit par la DGI aussitôt après

la fusion effective pour servir de référentiel dans

l'exécution des tâches quotidiennes des Recettes.

Quatre types de Recettes constituent l'ossature du

réseau comptable de la DGI. Ce sont :

Ø les Recettes des impôts,

Ø les Recettes des Brigades,

Ø les Recettes des Domaines et de la Publicité

Foncière,

Ø les Services de recouvrement des Guichets Uniques du

Foncier (GUF).

SECTION I : LES RECETTES DES

IMPOTS ET DES BRIGADES

L'essentiel des impôts et taxes prévus par le

Code des impôts et le Code de l'enregistrement sont recouvrés par

ces Recettes. Les Recettes des Impôts ont en charge le recouvrement des

impôts liquidés et déclarés par les contribuables et

ceux issus des contrôles sur pièces faits par les services

d'assiette. Les Recettes des Brigades poursuivent et recouvrent les

impôts et taxes mis à la charge des contribuables suite à

un contrôle sur place.

Paragraphe I : Les

Recettes des Impôts

1. Les

attributions

Les Recettes des Impôts (RI) sont chargées du

recouvrement des impôts et taxes relevant de la compétence de la

Direction Générale des Impôts. Ces recouvrements portent

sur les impôts et taxes suivants :

a) Les impôts

directs

Ø l'Impôt sur les Bénéfices

Industriels, Commerciaux et Agricoles (IBICA) ;

Ø l'Impôt Minimum Forfaitaire sur les Professions

industrielles et

Commerciales (IMFPIC) ;

Ø l'impôt sur les Bénéfices Non

Commerciaux (IBNC) ;

Ø l'Impôt Unique sur les Traitements et Salaire

(IUTS) ;

Ø la Taxe Patronale et d'Apprentissage (TPA) ;

Ø l'Impôt sur les Revenus des Valeurs

mobilières (IRVM) ;

Ø l'Impôt sur les Revenus des Créances

(IRC) ;

Ø l'Impôt sur les Revenus Fonciers

(IRF) ;

Ø l'Impôt sur les traitements du personnel de la

coopération française ;

Ø le reversement des honoraires des greffiers et

notaires ;

Ø la contribution des patentes ;

Ø la Taxe de Résidence (TR) ;

Ø la taxe des biens de mainmorte (TBM) ;

Ø la taxe sur les armes.

b) Les Droits et Taxes

Indirects

Ø la Taxe sur la Valeur Ajoutée (TVA) ;

Ø la Licence des débits de boissons ;

Ø la Taxe sur les Boissons ;

Ø la Taxe sur les Tabacs ;

Ø la Taxe sur les Carburants ;

Ø la Taxe sur le café et le thé ;

Ø la Taxe sur les jeux de hasard ;

Ø la Taxe unique sur les contrats d'assurance ;

Ø les droits d'enregistrement ;

Ø la Contribution du Secteur Boisson (CSB) ;

Ø la contribution du secteur informel (CSI) ;

Ø la taxe de développement touristique ;

Ø la taxe de développement communal.

c) Les autres

Droits

Ø les droits de timbre.

2. L'organisation

administrative

L'organisation administrative des Recettes des impôts de

la DGI est uniforme, mais peut varier en fonction du potentiel fiscal de la

zone. Elles sont classées en quatre

catégories conformément au tableau suivant:

|

CATEGORIES

|

RECETTES

|

|

Hors catégorie

|

Recettes DGE et DME

|

|

1ère Catégorie

|

Recettes de Ouaga et Bobo-Dioulasso

|

|

2ème Catégorie

|

Boulgou, Boulkiemdé, Comoé, Gourma, Mouhoun,

Oubritenga, Poni, Sanmatenga, Seno, Yatenga, Zoundweogo

|

|

3ème Catégorie

|

Recettes des autres Divisions Fiscales

|

Il existe une Recette des impôts dans toutes les

Divisions Fiscales. Dans les Divisions Fiscales de 3ème

catégorie les Receveurs des impôts assurent cumulativement les

fonctions de Receveur des Domaines et de la Publicité Foncière,

si bien que l'organisation est souvent laissée à leur initiative.

Toutefois, d'une manière générale les Recettes sont

organisées ainsi qu'il suit :

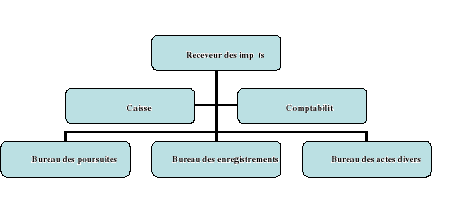

a) Le bureau des

encaissements et de la comptabilité

Il est composé des caissiers, chargés

essentiellement de l'accueil des usagers venus s'acquitter de leurs obligations

de déclaration et de paiement de leurs impôts, du contrôle

formel des déclarations, de leur saisie pour les Recettes

informatisées, et de la délivrance des quittances.

Ils procèdent également à l'arrêt

des feuilles de journée qui consiste à établir une

concordance entre les quittances, et les moyens de paiements reçus, puis

à reverser les encaissements au Receveur qui en vérifie la

régularité. Ensuite il établit sa comptabilité et

tient les tableaux de bord en fin de période comptable.

b) Le bureau des

poursuites

Ce bureau est chargé d'exercer les actions en

recouvrement sur les impôts déclarés mais non suivis de

paiement et aussi ceux établis et liquidés par le Service

d'assiette. Ils effectuent les prises en charge (PEC) et dégagent les

restes à recouvrer à la fin de chaque période. En rappel,

la prise en charge est l'acte par lequel le comptable public enregistre dans sa

comptabilité les titres de recettes préalablement émis et

liquidés par l'ordonnateur. Elle consiste en l'inscription des

créances fiscales dans un registre.

Le cas particulier de la Direction des Grandes Entreprises

(DGE) et des Divisions des Moyennes Entreprises mérite d'être

signalé ; en effet, les impositions des Brigades de

vérification rattachées à ces structures sont

recouvrées par leurs Recettes des Impôts.

Les agents commis aux tâches de poursuites sont

organisés en équipes et exécutent les actions en

recouvrement (Avis de Mise en Recouvrement (AMR), Avis de Mise en Demeure

(AMD), Avis à Tiers Détenteur(ATD), Saisie, Fermeture

administrative) prévues par le Code des Impôts.

c) Le bureau de

traitement des attestations

Ce bureau est chargé du suivi et du contrôle des

retenues à la source TVA, des prélèvements à titre

d'acompte du BIC, de l'établissement des attestations de retenues et des

attestations de situation fiscale.

d) Le bureau de

l'enregistrement

Ce bureau analyse et liquide les droits dus sur les actes

présentés à l'enregistrement. A titre d'exemple nous

pouvons citer : les marchés, les baux, les actes des notaires et

des huissiers de justice etc.

Paragraphe II : Les

Recettes des Brigades

Le Service dénommé Recette des Brigades est

apparu dans l'organigramme de la DGI vers les années 1980 avec la

création de la première Brigade de Vérification qui avait

une compétence nationale avec une antenne à Bobo-dioulasso. Mais,

avant cette date il existait un bureau de recherche et de

vérification.

La Recette des Brigades a connu une évolution

marquée par des modifications en fonction de l'organigramme de la DGI. A

la faveur de la fusion en 1993, elle fut supprimée et ses attributions

confiées aux Recettes des impôts Kadiogo I

à Ouagadougou et Houet I à Bobo-Dioulasso. Cette situation va

influencer négativement le niveau de recouvrement des redressements.

Au regard de ce constat amer, la DGI va procéder au

rétablissement des Recettes des Brigades en 1997 conformément

aux dispositions de l'arrêté N°188/MEF/SG/DGI du 17 Novembre

1997.

Il convient après ce rappel historique d'examiner les

attributions et l'organisation des Recettes des Brigades.

1. Attributions

Depuis sa restauration en 1997, la Recette des Brigades a

été maintenue par les différents textes ultérieurs

portant attributions, organisation et fonctionnement de la DGI.

En dehors des obligations comptables, la Recette des brigades

est chargée principalement de la poursuite et du recouvrement des

rappels d'impôts issues des contrôles fiscaux effectués par

les Brigades de vérifications et les Services d'enquêtes et de

recherches.

2. Organisation

administrative

Du point de vue de l'organisation, il est prévu

l'ouverture d'une Recette par Direction régionale. Mais pour le moment,

seules celles des Directions régionales du centre et de l'ouest sont

fonctionnelles. A l'intérieur de chaque Recette des brigades,

l'organisation est la suivante :

Ø un Receveur qui coordonne les actions de recouvrement

et produit mensuellement une comptabilité relative aux recettes

encaissées ;

Ø des agents commis aux tâches de poursuites des

redressements en cours mais aussi des restes à recouvrer (RAR).

Il convient d'ajouter que toutes les Recettes

précédemment présentées effectuent la vente de

timbres fiscaux mobiles dont les produits sont comptabilisés au

même titre que les autres impôts et taxes perçus avec des

quittances.

Après cette présentation des Recettes des

impôts et des brigades, il reste l'autre composante du réseau

comptable de la DGI constituée par les Recettes des domaines et de la

publicité foncière à laquelle est venue s'ajouter la

Recette du Guichet Unique du Foncier (GUF).

SECTION II : LES RECETTES

DES DOMAINES ET DE LA PUBLICITE FONCIERE ET LA RECETTE DU GUICHET UNIQUE DU

FONCIER

Avant la fusion, les Services des domaniales et ceux de la

publicité foncière étaient séparées et

dirigées par des chefs de service qui entretenaient des rapports de

complémentarité entre eux.

L'arrêté n°115/MEF/SG/DGI du 15

Décembre 1993 portant organisation et fonctionnement de la nouvelle

Direction Générale des Impôts n'a pas reconduit cette

distinction. Il va réunir les deux Services en une seule entité

sous la dénomination de Recette des domaines et de la publicité

foncière (RDPF) placée sous la tutelle administrative d'un Chef

de Division Fiscale (DF).

Quant à la Recette du GUF, elle s'intègre dans

l'application de la politique du gouvernement qui consiste à la

facilitation et à la simplification des formalités domaniales et

foncières, permettant aux usagers d'effectuer en un même lieu les

opérations y afférentes.

Après ce bref exposé qui rappelle le contexte

organisationnel avant la fusion des Recettes des domaines et de la

publicité foncière, leurs attributions et l'organisation sont

présentées ainsi qu'il suit.

Paragraphe I : Les

Recettes des Domaines et de la Publicité

Foncière

1.

Attributions

Les Recettes des domaines et de la publicité

foncière sont chargées du recouvrement des taxes domaniales et

foncières et la perception des frais relatifs à l'accomplissement

de certaines formalités et délivrance d'actes. Ainsi, les taxes

suivantes sont perçues au sein des RDPF.

a) Au titre des

activités domaniales

Ø la Taxe de jouissance et les redevances

domaniales ;

Ø les frais d'évaluation de la mise en valeur

des terres5(*) ;

Ø les produits de la vente des imprimés

spécifiques.

b) Au titre des

activités de publicité foncière

Ø les droits d'immatriculation et d'inscription

foncière ;

Ø les frais de délivrance de renseignements ou

de copies d'actes ;

Ø les droits d'enregistrement des actes de

mutation6(*) ;

Ø les inscriptions de droits réels ;

Ø les droits de cession définitive.

2. Organisation

administrative

Outre l'organisation de la comptabilité et les

poursuites qui sont similaires à celles de la Recette des impôts,

la RDPF dispose de trois sections en sus du bureau du Receveur : une

section domaine, une section publicité foncière, et une section

caisse et comptabilité.

a) La section

domaine

Cette section contient deux bureaux :

Ø Le bureau des terrains à usage autres que

d'habitation chargé du contrôle et de l'instruction des dossiers

de demande de terrain, de la préparation des rapports de

présentation de dossier à l'autorité compétente

pour approbation. Elle notifie les droits et taxes, effectue les poursuites,

recouvre et prépare les projets de titres d'attribution et de jouissance

à la signature de l'autorité administrative compétente.

Les tâches de cette section sont réparties par équipes, par

secteurs ou par localité ;

Ø Le bureau des terrains à usage d'habitation

contrôle, instruit les dossiers de demandes de terrains7(*), elle notifie les taxes, puis

établit les titres soumis à la signature des Maires de communes.

Les tâches sont aussi réparties par équipe et par

secteur.

D'autres tâches telles que la participation aux travaux

des commissions d'attribution et de retrait des parcelles, l'évaluation

et le constat des terrains mis en valeur, la participation au conseil de

palabre sont également exécutées en équipe ou par

un agent désigné à cet effet.

b) La section

publicité foncière

La section publicité foncière est

chargée :

Ø de l'accomplissement des formalités de

publicité foncière qui se traduit par l'inscription des droits

réels sur les biens immeubles au profit des personnes physiques ou

morales ;

Ø de la conservation des actes, documents et plan

relatifs aux immeubles ou des droits réels y afférents ;

Ø de la communication au public des renseignements

relatifs aux droits réels immobiliers ou des copies d'actes

déposées ;

Ø de la tenue des registres obligatoires.

Elle est organisée en équipes :

Ø une équipe chargée de la

recevabilité des actes et de la recherche des renseignements

sollicités ;

Ø une équipe chargée de l'inscription des

actes.

c) La section caisse

et comptabilité

Elle est chargée :

Ø de l'encaissement des droits et taxes dus et du

dépouillement des recettes ;

Ø du versement des fonds au Trésor ;

Ø de l'élaboration de la comptabilité

soumis au contrôle du Receveur.

Paragraphe II : La

Recette du GUF

Conformément aux dispositions de l'Arrêté

N°2008/164/MATD/MHU/SECU du 20 juin 2008 portant organisation et

fonctionnement des GUF, la Recette du GUF est un Service de recouvrement

chargé de la perception des droits, taxes et frais divers et de la

poursuite des reliquataires.

Après les attributions et l'organisation administrative

des Recettes, nous allons présenter l'organisation comptable des

Recettes de la DGI.

SECTION III :

L'ORGANISATION COMPTABLE DES RECETTES

Depuis longtemps, la comptabilité des Recettes de la

DGI était une comptabilité à partie simple. Il s'agissait

pour le Receveur en fin de période de totaliser ses encaissements, de

les répartir par nature d'impôt et par budget,8(*) puis les reverser

intégralement au Trésor dans un compte ouvert à cet

effet.

Cependant, compte tenu de leur qualité de comptable

public et de la nécessité de s'adapter aux principes de la

comptabilité de l'Etat, il est apparu judicieux d'appliquer la

comptabilité à partie double conformément aux dispositions

du Décret N°2005-255/PRES/PM/MFB du 12 mai 2005 portant

règlement général sur la comptabilité publique.

Nous allons examiner l'un après l'autre ces deux types

de comptabilité.

Paragraphe I : La

comptabilité à partie simple

1.

Définition

Elle est basée sur la distinction entre recettes et

dépenses et la détermination d'un solde entre le total des

dépenses9(*) et des

recettes telles qu'elles apparaissent dans le livre journal de caisse (LJC).

Chaque opération est reportée sur un registre

à six colonnes contenant respectivement le numéro de

l'opération, la date, le détail de l'opération, le montant

de la recette, les versements, et enfin les observations10(*).

2. Organisation de la

comptabilité

L'organisation de la comptabilité s'articule autour de

trois axes : les opérations de recettes, les opérations de

versement, et la gestion des timbres mobiles.

Ø Les opérations de recettes

Elles sont matérialisées par des quittances qui

sont enregistrées au fur et à mesure sur le Livre Journal de

Caisse (LJC).

Ø Les opérations de

versements

Les Receveurs sont tenus d'effectuer les versements de fonds

qu'ils détiennent en caisse le 15 et le 25 de chaque mois et le 31

décembre de chaque année. Les chèques émis à

l'ordre ès qualité doivent être versés chaque jour

au comptable de rattachement après avoir été

endossés à l'ordre de ce dernier. Toutefois, il faut

préciser que pour le cas particulier des Recettes de Ouagadougou, les

versements sont faits deux fois par semaine conformément à un

calendrier convenu entre les Receveurs et la DGTCP.

Ø La gestion des Timbres

Les Receveurs assurent la vente des timbres fiscaux sur toute

l'étendue du territoire national. Les recettes

générées ne sont pas matérialisées par des

quittances étant entendu que la valeur faciale du timbre

détermine son prix. Cependant, leurs montants sont décrits en fin

de période dans le Livre Journal de Caisse comme les autres recettes

appréhendées par des quittances.

Ce type de comptabilité n'établit pas une

concordance avec la comptabilité de l'Etat, d'où la

nécessité de passer à la comptabilité à

partie double.

Paragraphe II : La

comptabilité à partie double

1.

Définition

La comptabilité à partie double est une

technique qui fonctionne sur la correspondance entre des ressources et leurs

emplois, entre une origine et une destination. Elle est basée sur

l'idée que chaque opération comptable est un enregistrement

réciproque et simultané de deux

évènements :

Ø un débit (les encaissements en

numéraires, chèques, avis de crédit, etc.) ;

Ø un crédit (les versements).

Aux termes des dispositions de l'arrêté

2005-255/PRES/PM/MFB du 12 mai 2005 portant règlement

général de la comptabilité publique, les Receveurs des

Administrations Financières (RAF), en cette qualité sont tenus

d'appliquer la réglementation en matière de comptabilité

publique, notamment d'enregistrer leurs opérations dans un plan

comptable qui découle de celui de l'Etat.

2. Organisation de la

comptabilité

Elle est organisée également en

opérations de recettes, de versements, et de gestion des timbres, mais

se distingue par un nombre important de registres et documents comptables

à servir.

Il s'agit :

Ø des journaux divisionnaires qui servent à

enregistrer les opérations au moment de leur

réalisation ;

Ø les livres de développement qui retracent

quotidiennement l'ensemble des opérations du Receveur ;

Ø le journal Grand Livre centralisateur qui

reçoit quotidiennement en débit et crédit les totaux des

comptes servis dans les journaux divisionnaires ;

Ø les états des situations ;

Ø enfin, d'autres Registres et documents

répondant à des besoins particuliers.

Après avoir présenté l'aspect

organisationnel et comptable des Recettes de la DGI, nous allons nous

intéresser à l'état du personnel, des moyens mis à

leur disposition, aux recouvrements réalisés et à la

qualité des services offerts aux usagers.

CHAPITRE II : ANALYSE QUANTITATIVE ET

QUALITATIVE

Le réseau comptable de la DGI totalise environ soixante

onze (71) Recettes réparties sur l'ensemble du territoire. Le personnel

chargé de l'exécution des actes de poursuite n'excède pas

une moyenne de 10%11(*) du

personnel des Divisions Fiscales.

Comme nous l'avions déjà évoqué

dans l'introduction nous aurions voulu faire l'état du personnel et du

matériel par Recette, mais confronté à des

difficultés pratiques il ne nous a pas été possible

d'obtenir les données. Pour cela nous avons choisi de mener notre

étude sur les Recettes situées à Ouagadougou dont la part

dans la mobilisation des recettes de la DGI est estimée à

96.22%12(*).

Toutefois, l'analyse des performances en matière de

recouvrement va porter sur l'ensemble des Recettes mobilisées par tout

le réseau comptable.

SECTION I : ANALYSE

QUANTITATIVE

L'analyse quantitative va consister à faire ressortir

la situation des ressources humaines, matérielles et les niveaux de

recouvrement des Recettes.

Paragraphe I : Les

Moyens Humains et Matériels

des Recettes

Les moyens humains et matériels jouent un rôle

primordial dans la mobilisation des recettes fiscales par la Direction

Générale des Impôts. Ainsi, nous allons passer en revue les

moyens dont disposent les Recettes afin d'analyser leur impact dans

l'accroissement des performances.

Rappelons que les Recettes, à l'exception des celles de

la DGE, la DME, et les Recettes des Brigades ne disposent pas de personnel

propre au sens de l'article 71 du Décret N° 256/PRES/PM/MFB portant

régime juridique applicable aux comptables publics qui stipule que tout

comptable est de droit le chef hiérarchique de tous les agents de son

poste. Le Receveur ainsi que les agents relèvent tous du Chef de la

Division Fiscale.

1. Les moyens

humains

La situation du personnel chargé de la poursuite et du

recouvrement des impôts dans les différentes Recettes de

Ouagadougou se présente selon les tableaux suivants

à la date du 30 novembre 2009.

Tableau 1 : Situation dans les Recettes

des impôts

|

Divisions Fiscales et DGE

|

Nombre total des agents

de la DF

|

Nombre d'agents

de poursuites

|

Pourcentage par rapport

à la DF

|

Nombre

de contribuables

|

Moyenne

de dossiers par agent

|

|

DGE

|

77

|

6

|

7.79 %

|

599

|

100

|

|

DME

|

72

|

9

|

12.5 %

|

2600

|

289

|

|

Bogodogo

|

64

|

4

|

6.25 %

|

1381

|

345

|

|

Boulmiougou

|

38

|

4

|

10.52 %

|

748

|

187

|

|

Nongremassom

|

37

|

3

|

8.10 %

|

491

|

164

|

|

Signoghin

|

30

|

3

|

10 %

|

205

|

69

|

|

Baskuy-sud

|

44

|

4

|

9.09 %

|

926

|

231

|

|

Baskuy-Nord

|

42

|

5

|

11.90 %

|

1 108

|

222

|

|

Total

|

404

|

38

|

9.40 %

|

8 058

|

212

|

Source : Tableau conçu par

nous à partir des informations recueillies

auprès des Receveurs

Tableau 2 : Situation à la Recette

des Brigades

|

Nombre d'agents

de poursuites

|

Nombre de notifications reçues

au titre de l'exercice 2009

|

Moyenne de dossiers par agent

|

|

4

|

142

|

35.5

|

Source : Tableau conçu par

nous à partir des informations recueillies

auprès des Receveurs

Tableau 3 : Situation dans les Recettes

des domaines

et de la publicité

foncière

|

Les Recettes

|

Nombre total des agents

de la DF

|

Nombre d'agents affectés à la Recette

|

Pourcentage par rapport

à la DF

|

Nombre de dossiers reçus du GUF

|

Nombre de dossiers traités

|

Taux d'exécution

|

Moyenne de dossiers par agent

|

|

Bogodogo

|

64

|

14

|

21.87%

|

3805

|

3279

|

86.17%

|

271

|

|

Boulmiougou

|

38

|

8

|

21.05%

|

2678

|

2505

|

93.53%

|

335

|

|

Nongremassom

|

37

|

11

|

29.72%

|

132

|

121

|

91.66%

|

12

|

|

Signoghin

|

30

|

10

|

33.33%

|

1946

|

1043

|

53.59%

|

195

|

|

Baskuy-Nord

|

42

|

9

|

21.42%

|

280

|

250

|

89.28%

|

31

|

|

Total

|

211

|

52

|

24.64%

|

8841

|

7198

|

81.41%

|

170

|

Source : Tableau conçu par

nous à partir des informations recueillies auprès des Receveurs

A partir de l'analyse des données des tableaux (1,

2,3), nous pouvons retenir que les charges de travail par agent sont les

suivants :

Ø au niveau des Recettes des impôts et des

Brigades, nous relevons 42 agents pour 8200 dossiers soit une moyenne de 195

dossiers par agent ;

Ø dans les Recettes des Domaines et de la

Publicité Foncière, nous avons 52 agents pour 8841 dossiers soit

170 dossiers par agent.

2. Les moyens

matériels

Tableau 4 : Situation dans les Recettes

des Impôts au 30/11/2009

|

Les Recettes

|

DGE

|

DME

|

Bogodogo

|

Boulmiougou

|

Nongre-massom

|

Signo-ghin

|

Baskuy-

sud

|

Baskuy-

nord

|

Total

|

|

Motos

|

5

|

5

|

2

|

2

|

3

|

2

|

2

|

4

|

25

|

|

Micro-

Ordinateurs

|

14

|

5

|

5

|

2

|

4

|

5

|

3

|

8

|

46

|

|

Imprimantes

|

12

|

1

|

3

|

2

|

2

|

_

|

1

|

_

|

21

|

|

Photocopies

|

_

|

_

|

_

|

_

|

_

|

_

|

_

|

_

|

_

|

|

Détecteurs de faux billets

|

4

|

2

|

2

|

1

|

4

|

2

|

5

|

3

|

23

|

Source : Tableau conçu par

nous à partir des informations recueillies auprès des Receveurs

Tableau 5 : Situation à la Recette

des Brigades au 30/11/2009

|

Motocyclettes

|

Micro-ordinateurs

|

photocopieuses

|

Détecteurs

de faux billets

|

Imprimantes

|

Véhicules

|

|

1

|

2

|

1

|

1

|

1

|

_

|

Source : Tableau conçu par

nous à partir des informations recueillies auprès des Receveurs

Tableau 6 : Situation dans les Recettes

des domaines et de la publicité Foncière

30/11/2009

|

Bogodogo

|

Boul-miougou

|

Nongre-massom

|

Signo-

ghin

|

Baskuy-

nord

|

Total

|

|

Motos

|

_

|

_

|

_

|

1

|

_

|

1

|

|

Micro-

Ordinateurs

|

9

|

6

|

6

|

3

|

3

|

27

|

|

Imprimantes

|

6

|

4

|

4

|

2

|

2

|

18

|

|

Photocopies

|

1

|

1

|

_

|

1

|

_

|

3

|

|

Détecteurs

de faux billets

|

2

|

2

|

2

|

1

|

1

|

8

|

Source : Tableau conçu par

nous à partir des informations recueillies auprès des Receveurs

De l'analyse des tableaux ci-dessus (tableau 4,5, et 6) il

ressort que des efforts ont été faits par la hiérarchie,

mais nous constatons toujours une insuffisance en moyens de locomotion dans les

RDPF.

Paragraphe II :

Evolution des Recouvrements

En l'absence d'indicateur de performances fiable comme

l'indice d'efficience13(*), nous avons choisi de montrer les performances des

Recettes de la DGI en matière de recouvrement à partir du rapport

entre les recouvrements et les émissions.

Tableau 7 : Situation des recouvrements

par rapport aux émissions

|

Période

|

Emissions

|

Recouvrement

|

Taux de réalisation

Recouvrement/émissions

|

|

2004

|

156 887 108 485

|

162 313 055 304

|

103.45 %

|

|

2005

|

192 009 425 376

|

178 280 011 529

|

92.84 %

|

|

2006

|

170 206 750 431

|

194 911 128 854

|

114.51 %

|

|

2007

|

226 138 413 306

|

223 196 302 206

|

98.69 %

|

|

2008

|

241 190 558 439

|

239 478 131 600

|

99.29 %

|

|

Total de la période

|

986 432 256 037

|

998 17 8 629 493

|

101.19 %

|

Source : Tableau conçu par

nous à partir des informations recueillies

auprès de la DIP14(*)

L'analyse de ce tableau montre que le taux moyen annuel de

recouvrement de l'ensemble des Recettes de la DGI est de 101.19% des

émissions. Cependant, les recouvrements ci-dessus comprennent les restes

à recouvrer que nous ne sommes pas en mesure d'isoler. L'accroissement

moyen annuel des recouvrements s'établit à 10.23% avec une pique

entre 2006 et 2007 de 14.51%.

SECTION II : ANALYSE

QUALITATIVE

Une analyse rétrospective de l'évolution des

Recettes de la DGI depuis les RTDI jusqu'aux Recettes actuelles,

révèle que le réseau comptable de la DGI a

progressé tant en nombre qu'en qualité des services. Quelques

éléments marquants ont retenu notre attention et méritent

d'être signalés.

Paragraphe I : La

qualité du personnel

De l'époque des RTDI, la plupart des

Recettes étaient assurées par des agents de catégorie C,

mais à partir de la fusion en 1993 et avec l'accroissement du personnel

grâce à l'Ecole Nationale des Régies Financières

(ENAREF) le niveau a été relevé. Aujourd'hui la

quasi-totalité des Recettes sont dirigées par des agents de

catégorie A.

Paragraphe II :

Les prestations

Les prestations que nous allons présenter sont les

services fournis par l'Administration dans le but de faciliter ou de renforcer

les missions des Recettes.

Parmi ces services nous pouvons citer :

Ø les dotations annuelles en moyens de

déplacement pour les opérations de poursuites ;

Ø les dotations en matériel

informatique ;

Ø les nominations progressives de caissiers ;

Ø la publication régulière du calendrier

de l'échéancier fiscal ;

Ø une amélioration de l'accueil des

contribuables par la création d'un bureau à cet effet à la

DGE et à la DME ;

Ø l'ouverture d'un site Web avec en perspective le

télépaiement ;

Ø le téléchargement des imprimés

de déclaration à partir du site Web ;

Ø la gestion automatisée des files d'attente

à la DGE et à la DME ;

Ø un aménagement des horaires d'ouverture des

guichets pour tenir compte des périodes de pointe à la DGE et

à la DME.

Au terme de cette première partie qui a consisté

à la présentation des Recettes de la DGI, nous avons

montré les principales attributions et tâches dévolues

à toutes les Recettes de la DGI ainsi que leur organisation

administrative.

Nous avons illustré par une enquête auprès

des Receveurs, l'ensemble des moyens humains et matériels mis à

leur disposition pour accomplir la tâche combien difficile qu'est le

recouvrement des impôts et taxes dont les montants n'ont cessé de

croître depuis quelques années. Le tableau comparatif des

recouvrements en atteste.

Aussi, d'importantes innovations ont été

entreprises par la hiérarchie pour renforcer les performances des

Recettes.

Cependant, il convient de noter que dans cet effort de

mobilisation des ressources financières, des difficultés

subsistent au sein de l'Administration fiscale que nous nous proposons

d'évoquer et tenter d'apporter des solutions.

DEUXIEME PARTIE :

LES LIMITES AU RENFORCEMENT

DES PERFORMANCES ET LES PROPOSITIONS DE REFORMES

L'efficacité et le dynamisme d'une Recette se mesurent

à son efficacité dans le recouvrement des impôts et

à la maîtrise des contribuables poursuivis. Pour les comptables

publics, recouvrer l'impôt, c'est agir, au besoin par toutes les voies

d'exécutions pour percevoir l'impôt.

Si d'une manière générale, l'assiette et

la liquidation se passent sans trop de problèmes, en revanche le

recouvrement des créances fiscales rencontre énormément

des difficultés d'ordre divers.

Dans cette deuxième partie, nous nous

intéresserons aux difficultés internes à notre

Administration qui entravent l'accroissement des performances des structures de

recouvrement et voir quelles propositions de réformes pourraient venir

à bout de ces obstacles.

CHAPITRE I : LES LIMITES AU RENFORCEMENT DES

PERFORMANCES

Il s'agira dans ce chapitre d'analyser le système de

gestion actuelle des Recettes de la DGI. Une première section portera

sur l'examen des limites d'ordre administratif, une seconde section sur la

comptabilité, et enfin la troisième section aux diverses

insuffisances constatées dans les Recettes.

SECTION I : LES LIMITES

D'ORDRE ADMINISTRATIF

L'organisation administrative du réseau comptable de la

DGI connaît des difficultés qui entravent le bon fonctionnement

des Recettes. Ces difficultés peuvent être observées sous

un double plan : au plan des ressources humaines et au plan des moyens

matériels.

Paragraphe I : Les

ressources humaines

L'efficacité d'une Administration dépend de

plusieurs facteurs, mais le capital humain reste l'un des facteurs le plus

déterminant.

1. Les moyens humains et la

formation continue

a) Le personnel des

Recettes

Le problème d'insuffisance de moyens humains a toujours

été posé à la DGI, en attestent les nombreuses

études qui en ont fait cas. De nos jours, il reste d'actualité

car le succès du recouvrement des recettes de la DGI dépend d'un

effectif suffisant en quantité et en qualité.

Les résultats de l'enquête que nous avons

menée auprès des Recettes à Ouagadougou montrent que le

personnel chargé de la poursuite des impôts affecté dans

les Recettes n'excède pas 10% de l'ensemble du personnel des Divisions

Fiscales. Le nombre moyen de contribuables gérés par agent est de

212 pour les RI et de 170 pour les RDPF. A cela s'ajoute la production

régulière des statistiques.

Dans de telles conditions il est pratiquement impossible

d'effectuer efficacement des poursuites.

b) La formation continue

Au niveau des Recettes, nous avons constaté que les

agents ne bénéficient pas de formation continue relative aux

techniques et procédures de recouvrement et de gestion foncière

afin de s'approprier des nouvelles dispositions législatives15(*).

La plupart des formations sont faites au profit des agents

d'assiette et de contrôle.

2. Les équipes de

poursuites et la fonction de Receveur

a) Les équipes

dans les Recettes des impôts

Dans les Recettes des impôts, les agents de poursuites

sont organisés en équipe de deux. C'est une organisation qui a

des avantages en ce sens qu'elle sécurise les agents et met en confiance

les contribuables. Cependant, elle peut être un facteur de baisse de

rentabilité car des agents démotivés peuvent profiter des

travaux en équipe pour se soustraire. Elle pose également un

problème d'évaluation.

b) La valorisation de la

fonction de Receveur

Des échanges que nous avons obtenus avec les Receveurs,

il ressort que ceux ci manifestent un réel besoin de valorisation de

leur fonction. En l'état actuel, les Receveurs de la DGI pensent qu'ils

sont très peu valorisés. Vu les objectifs de recouvrement qui ne

cessent de croître d'année en année, très peu de

Receveurs sont élus au tableau des décorations, ni même

reçoivent des lettres de félicitations.

Mentionnons également que bien que

bénéficiant d'une indemnité de responsabilité

financière, ils l'estiment insuffisante par rapport aux risques

liés à la fonction.

Cette réalité comparée à la lourde

responsabilité personnelle et pécuniaire démotive les

Receveurs et désenchante éventuellement les autres agents de la

DGI qui seront appelés aux fonctions de Receveurs.

Paragraphe II : Les

moyens matériels

1. Les moyens de locomotion

et de communication

a) Les moyens de

locomotion

Pour mener à bien le recouvrement, tout agent de

poursuite a besoin de moyen de locomotion pour joindre ses contribuables

partout où ils sont. Par conséquent, une dotation en

motocyclettes suffisantes est indispensable.

Notre enquête a montré que dans les Recettes des

Impôts et des Brigades il y a quarante deux (42) agents pour vingt six

(26) motos dont plus de la moitié est en mauvais état.

Dans les Recettes des domaines et de la publicité

foncière, la situation est plus grave ; nous avons relevé

cinquante deux (52) agents pour une (1) motocyclette.

A ceux-ci, il faut noter l'insuffisance de la dotation en

carburant, de surcroît irrégulier.

b) Les moyens de

communication

Très souvent avant d'engager les actions de poursuite il

est souhaitable de rappeler le contribuable reliquataire de sa créance,

soit par lettre, soit par appel téléphonique.

Au cours de nos travaux de recherche nous avons observé

que dans certaines Recettes les agents se trouvent dans l'incapacité de

joindre les contribuables soit du fait de la défectuosité des

lignes téléphoniques ou de leur insuffisance. Cette situation

compromet très souvent les possibilités de paiement à

l'amiable.

2. Le matériel de

bureau

a) Les fournitures de

bureau

Il ressort de nos constatations, une insuffisance dans les

dotations en fournitures de bureau et en consommables informatiques dans les

différentes Recettes de la DGI à Ouagadougou. Nous pouvons citer

l'exemple des Recettes de la DGE et de la DME où une rupture

d'imprimés de quittances informatisées s'est produite au cours de

l'année 2009.

Aussi, nous avons relevé qu'elles ne sont pas

dotées en alcool éthylique, liquide recommandé pour le

nettoyage des mains de ceux qui manipulent les billets de banque.

b) Les détecteurs

de faux billets

Les observations que nous avons faites dans les guichets nous

ont permis de constater que les détecteurs de faux billets

utilisés par les caissiers sont de faibles performances. Ce qui

entraîne très souvent l'encaissement de faux billets dont la

détection échappe à ceux qu'ils utilisent.

Dans une telle situation, le Receveur est appelé

à rembourser ces faux billets de ses fonds propres. Il en est de

même des faux billets reçus par les agents commis au recouvrement

de la Contribution du Secteur Informel (CSI), puisqu'ils ne sont pas

dotés de détecteurs de faux billets sur le terrain.

3. Les infrastructures et

l'outil informatique

a) Les infrastructures et

la sécurité des Recettes

Depuis 1991, à la faveur du Programme d'ajustement

Structurel (PAS) qui a mis l'accent sur l'accroissement des recettes fiscales

de l'Etat, la DGI a entrepris une vaste opération de construction de

bâtiments administratifs sur toute l'étendue du territoire afin

d'assurer une plus grande capacité de mobilisation des recettes fiscales

et se rapprocher des contribuables. C'est ainsi que toutes les provinces ont

été dotées de Divisions Fiscales (DF).

Toutefois, nous avons constaté que dans aucun des

bâtiments il n'a été pris en compte l'aspect conservation

de deniers publics, de telle sorte que les bureaux des Receveurs sont

inadaptés à la conservation de fonds et valeurs.

Les coffres-forts sont posés à même le

sol, les portes sont le plus souvent en bois, l'accès au bureau des

Receveurs est direct.

Bien que les portes des Recettes de Ouagadougou et de

Bobo-Dioulasso soient munies de serrures sécurisantes, il n'en est pas

toujours de même partout.

La quasi-totalité des Recettes ne sont pas

gardées par des forces de l'ordre. Par exemple le bâtiment de la

DGE qui abrite les deux plus grandes Recettes du Burkina n'est pas gardé

par la Police.

Tous ces faits mettent les Receveurs en état

d'insécurité totale et par la même occasion entraîne

une baisse de rentabilité.

b) L'outil

informatique

L'outil informatique est devenu au fil des années un

moyen incontournable de gestion. Avec le nombre croissant des contribuables, il

n'est pas imaginable de vouloir continuer à gérer les dossiers

des contribuables de façon manuelle et d'obtenir des résultats

à la hauteur des attentes.

En effet, nous assistons à une informatisation

progressive de l'Administration des impôts, mais de sérieuses

difficultés subsistent dans cette évolution. Cette situation ne

peut qu'entraîner un ralentissement dans l'action des agents de

poursuites.

A titre d'exemple, nous pouvons citer le cas de la Division

Fiscale Baskuy-sud où le suivi des impositions et des paiements des

impôts continu à se faire sur des fiches cartonnées.

Les enquêtes menées auprès des agents de

poursuites ont montré que les prises en charges (PEC) à elles

seules dans ces cas occupent plus de 50% des tâches quotidiennes

dévolues à un agent de poursuite.

SECTION II : LES LIMITES

D'ORDRE COMPTABLE

Comme il a été relevé dans la

première partie, les Receveurs de la DGI sont chargés du

recouvrement des recettes et de la production de la comptabilité.

Malgré les efforts constatés pour accomplir au

mieux les deux missions, des difficultés subsistent toujours.

Paragraphe I : Impact

de la comptabilité sur les tâches

De poursuites

Jadis, l'application de la comptabilité à partie

simple ne requérait pas du Receveur l'utilisation de plusieurs livres et

documents. Les livres ci-après étaient prescrits16(*) :

Ø le livre journal de caisse,

Ø le carnet de quittances à souches,

Ø le cahier des chèques rejetés,

Ø tout autre livre auxiliaire suivant la nature des

opérations.

La production de la comptabilité mensuelle consistait

dans ce cas à servir la liasse comptable et affecter les recettes aux

postes budgétaires.

Aujourd'hui, avec l'introduction de la comptabilité

à partie double qui fait obligation aux Receveurs de tenir plus d'une

dizaine de registres et la production de plusieurs états, la fonction

principale du Receveur qui était de poursuivre et de recouvrer les

impôts cède de plus en plus la place à celle de la tenue

d'une bonne comptabilité.

De plus, le remplissage mécanique des registres est non

seulement fastidieux pour les Receveurs, mais constitue un recul par rapport

à l'option d'automatisation des procédures à travers

l'utilisation de logiciel.

En effet, dans de grandes Recettes comme celle de la DGE et

des DME qui contribuent à hauteur de 91.10%17(*) des recettes totales

mobilisées par la DGI, l'organigramme actuel ne prévoit pas de

structures chargées de la comptabilité. Il en est de même

pour les autres Recettes. C'est une situation qui peut affecter

négativement l'exécution des actions de poursuites.

Paragraphe II :

L'absence d'une formation adéquate en comptabilité de

l'Etat

La quasi-totalité des Receveurs de la DGI sont

formés à la fiscalité, donc chargés de

contrôler, liquider et percevoir l'impôt. Dans leur programme de

formation à l'Ecole Nationale des Régies Financières

(ENAREF) il n'existe pas de cours de comptabilité de l'Etat qui aurait

pu permettre aux cadres de la DGI d'exercer avec aisance l'exercice de la

comptabilité.

Certes, pour l'application de la comptabilité à

partie double, la Direction Générale du Trésor et de la

Comptabilité Publique (DGTCP) a entrepris des sessions de formation au

profit des Receveurs. Toutefois, il faut reconnaître qu'elles demeurent

insuffisantes.

Du reste, les documents et registres fournis par la DGTCP pour

le remplissage manuel sont inadaptés d'où l'autorisation

d'utiliser des fichiers informatiques Excel en leurs lieux et places.

SECTION III : AUTRES

LIMITES AU RENFORCEMENT DES PERFORMANCES

D'autres limites non moins importantes constituent des

blocages dans l'action des Recettes de la DGI. Elles relèvent

tantôt de l'organisation dans les Recettes, tantôt de dispositions

législatives et réglementaires non appliquées ou

désuètes.

Paragraphe I : Les

limites d'ordre organisationnel

1. Le fichier du patrimoine

des contribuables, et les lettres de réduction

d'impôts

a) L'absence d'un fichier

du patrimoine du contribuable

Après avoir épuisé la procédure de

mise en recouvrement (AMR, AMD, Titre de perception), si aucun paiement n'est

constaté de la part du contribuable, le Receveur engage la

procédure de recouvrement forcé.

Il s'agit notamment de l'Avis à Tiers Détenteur

(ATD), de la saisie de biens meubles et/ou immeubles ou de la fermeture

administrative.

Dans de tels cas de figure, le Receveur ne dispose pas

d'informations précises sur le patrimoine du contribuable pour engager

cette procédure, si bien que les recouvrements forcés produisent

peu de résultats.

Un fichier répertoriant chaque contribuable avec son

patrimoine aurait servi au Receveur d'opérer avec certitude les actions

de recouvrement forcé.

b) Les lettres d'abandon

ou de remises gracieuses

Ces lettres émanent généralement des

supérieurs hiérarchiques en l'occurrence les Directeurs

Régionaux, le Directeur Général des Impôts ou le

Ministre chargé des Finances. Il s'agit de lettres de réduction

d'impôts et/ou de pénalités envoyées aux

contribuables avec ampliation au Receveur à la suite d'une requête

formulée par ceux-ci.

C'est au vu de cette lettre que le Receveur réajuste

les montants des impôts initialement mis en recouvrement.

Il se pose ici un problème de validité juridique

au regard de la réglementation en matière de prise en charge.

2. Les chèques

impayés et la gestion des timbres

a) Les chèques

impayés

Les Receveurs disent recevoir mensuellement des Services du

Trésor des listes actualisées de chèques rejetés,

avec consigne de ne plus percevoir des chèques émanant des

personnes qui y figurent. Ils fournissent d'énormes efforts pour le

respect de ces consignes, mais très souvent en période de grande

affluence et compte tenu du volume de la liste, certains chèques

tirés par ces personnes y figurant leur échappent.

Face à l'émission sans cesse croissante de

chèques sans provision, nous nous interrogeons sur l'obligation de la

délivrance de quittance en cas de paiement par chèque.

b) la gestion des timbres

mobiles

La vente des timbres fiscaux en détail par les Recettes

est à notre humble avis une tâche de trop qui occupe des agents

pour peu de recettes. A titre d'exemple, la part du droit de timbre dans le

recouvrement total de la DGI en 2009 était de 1.70%. A cela s'ajoutent

les nombreuses pertes enregistrées par les caissiers.

Nous pensons qu'il est opportun de revoir le mode de

commercialisation du timbre fiscal.

3. les insuffisances dans les

RDPF

a) L''absence de relances

et de poursuites

Le constat général observé dans presque

toutes les Recettes des Domaines et de la Publicité Foncière est

qu'il n'existe pas d'action de poursuites à l'encontre des personnes

redevables de la taxe de jouissance.

Il est laissé libre à toute personne

désireuse de s'acquitter de sa taxe, de venir la payer. S'agit-il de

manque de moyens de locomotion comme l'atteste notre enquête (52 agents

pour 1 motocyclette) ou existe-t-il des blocages empêchant les actions de

recouvrement ?

Ceci est contraire aux dispositions de la Loi

N°020/96/ADP du 10 juillet 1996 portant institution d'une taxe de

jouissance qui prévoit des poursuites à l'encontre du titulaire

du droit de jouissance dont le délai de paiement accordé a

expiré.

L'absence de poursuite est un facteur de baisse de

rentabilité dans les RDPF.

b) La mauvaise

organisation dans les RDPF

L'une des missions les plus importantes des RDPF est

d'informer l'Etat à tout moment sur sa situation immobilière et

sur celle de toute personne physique ou morale. Cette mission exige une

organisation rigoureuse à l'intérieur des RDPF.

Nous avons été surpris de voir que la gestion

physique des dossiers domaniaux et fonciers manque d'ordre.

La conservation de la propriété

immobilière dans un pays est très importante et mérite une

attention particulière.

Paragraphe II : Les

limites d'ordre législatif et Réglementaire

Certains textes législatifs et réglementaires en

vigueur ne sont plus adaptés au contexte socio-économique ou

administratif actuel. Leurs mises à jour sont donc nécessaires.

Il s'agit de :

1. La procédure de

saisie immobilière

La saisie immobilière est la procédure par

laquelle un créancier fait placer sous le contrôle de la justice

un bien immobilier appartenant à son débiteur pour le faire

vendre et se payer sur le prix.

Dans le cas des créances fiscales, l'article 456 du

Code des Impôts prévoit la saisie et la vente immobilière,

mais elles doivent au préalable être autorisées par le

Ministre chargé des Finances sur proposition du Directeur

Général du Trésor et de la Comptabilité Publique

(DGTCP) ou du Directeur Général des Impôts (DGI).

Face à recrudescence de la fraude fiscale et à

l'augmentation sans cesse du patrimoine immobilier de certains fraudeurs, il y

a lieu de craindre que des impôts collectés par certains

contribuables ne soient utilisés pour édifier des immeubles

sachant qu'ils ne pourront pas être saisis.

De mémoire, aucune saisie immobilière n'a

été enregistrée à ce jour si bien que beaucoup de

créances fiscales ne peuvent être recouvrées.

A notre avis, cette procédure mérite

d'être relue.

2. Les délais dans la

procédure de recouvrement

Le Code des impôts (CI) et le Code de l'enregistrement

et du timbre (CET) accordent des délais à chaque étape de

la procédure de recouvrement des impôts.

Ces délais sont régis par les articles 419,

419bis, 500 du Code des impôts et l'article 14 du CET.

Le cumul des délais est de vingt (20) jours pour les

impôts directs, treize (13) jours pour les impôts indirects, et

quinze (15) jours pour les impôts régis par le CET.

A notre avis, ils sont longs et peuvent permettre aux

contribuables d'organiser leur insolvabilité. Aussi, une harmonisation

de ces délais serait un avantage pour les Recettes.

3. Les textes portant

prise en charge des impôts

L'article 4 du décret N°2005-256/PRES/PM/MFB du 12

mai 2005 portant régime juridique applicable aux comptables publics

stipule que : « Les comptables publics sont responsables de la

prise en charge et de l'encaissement régulier des recettes dont le

recouvrement leur est confié (...) ».

Le système fiscal burkinabé étant

essentiellement déclaratif à paiement spontané, la plupart

des impôts ne font plus l'objet d'émission préalable de

titre. Dans ces conditions, la prise en charge n'a d'intérêt que

pour les créances fiscales impayées partiellement ou non à

la date de leur exigibilité.

Le texte suscité mérite d'être relu et

adapté au contexte actuel.

4. Le Guichet Unique du

Foncier

Lorsqu'on analyse les attributions du GUF à partir de

l'arrêté N°2008-238/MEF/SG/DGI/SRH du 08/08/08 portant

attributions, organisation et fonctionnement de la DGI, et ce qui se pratique

actuellement, la nécessité de réadapter ou clarifier les

textes s'impose. Il ne s'agit pas pour nous de critiquer un choix politique,

mais notre démarche vise simplement à montrer le décalage

entre les textes et leurs applications.

A titre d'exemple : l'article 7 de l'arrêté

suscité prévoit que le service des opérations de mutation

et de délivrance de titres est chargé de la réception des

demandes , de leur transmission aux services ou administrations

concernés, de veiller au respect des délais de traitement et de

la délivrance des titres.

Nous avons été surpris de constater que ce

service liquide les droits d'enregistrement des mutations, et notifie des frais

de permis d'exploiter.

Ce même article autorise le Receveur du GUF à

percevoir des droits, taxes, et frais divers sans préciser quelle est la

nature de ces droits et taxes. La conséquence aujourd'hui est que toutes

les taxes domaniales et foncières sont perçues dans cette

Recette.

5. Particularité des

Recettes des Domaines et de la Publicité foncière

Tous les textes portant attributions, organisation et

fonctionnement de la DGI après la fusion en 1993 ont toujours

réuni la Recette des Domaines et la Recette de la Publicité

Foncière (PF) au motif que leurs missions sont complémentaires et

apporteraient plus de visibilité dans la gestion domaniale et

foncière.

Aujourd'hui, avec l'explosion immobilière au Burkina

Faso où la terre est devenue le support de l'économie, nous

pensons qu'il est urgent de réfléchir à la situation

actuelle de la Publicité Foncière à la DGI.

En effet, une Publicité Foncière dynamique et

moderne est un support à l'élargissement de l'assiette fiscale,

donc à l'accroissement des recettes.

Le constat que nous avons fait au cours de nos enquêtes

a laissé penser que la PF est sous estimée soit en raison que les

agents affectés dans ces services ne maîtrisent pas les

tâches ou sont démotivés, soit parce que la structure ne

génère pas de recettes à même de peser sur

l'ensemble du recouvrement.

6. La double tutelle des

Receveurs de la DGI

Une régie financière de la taille de la DGI dont

la contribution au budget national atteint 52% des recettes propres de l'Etat

ne saurait dépendre d'une autre Administration dans la gestion et le

contrôle de son personnel.

En effet, les Receveurs relèvent

hiérarchiquement au plan comptable de la DGTCP et administrativement de

la DGI.

Ce personnel apparaît comme une partie de la DGTCP au

sein de la DGI qu'elle contrôle et participe à sa nomination.

Nous pensons que cette dépendance est une entrave

à l'autonomie du réseau comptable de la DGI.

7. Le défaut

d'harmonisation de la fonction de Receveur

L'arrêté N°2008-238/MEF/SG/DGI/SRH

du 08/08/08 portant attributions, organisation et fonctionnement de la DGI a

élevé les Recettes des impôts de la DGE, de la DME, des

Brigades et du GUF au rang de Service. Par contre, elle reste muette au sujet

des autres Recettes.

A notre avis, les dispositions de cet arrêté

traitent différemment des agents commis aux mêmes tâches

dans une même Administration.

L'analyse critique que nous avons menée autour de

l'organisation des Recettes et des dispositions législatives et

réglementaires nous a conduit à identifier les blocages qui

entravent le renforcement des performances des Recettes de la DGI. A notre

avis, il est urgent d'engager à court terme d'importantes

réformes capables de moderniser le réseau comptable de la DGI et

renforcer du même coup ses performances.

Dans le chapitre suivant, nous nous proposons d'apporter notre

contribution aux réformes.

CHAPITRE II : LES PROPOSITIONS DE REFORMES

Les prévisions de recettes pour le budget de l'Etat et

des collectivités territoriales augmentent chaque année. Pour

les structures de recouvrement, cela se traduit par un accroissement de la

charge de travail.

A long terme les objectifs de recouvrement ne pourront

être atteints entre autres, que par un changement qualitatif de

l'ensemble du réseau comptable de la DGI.

Les reformes que nous suggérons s'articulent autour des

principaux axes qui sont d'ordre administratif, comptable, organisationnel,

législatif et réglementaire.

SECTION I : LES REFORMES

D'ORDRE ADMINISTRATIF

ET COMPTABLE

Au regard des limites administratives et comptables

relevées dans les Recettes au chapitre précédent, il est

souhaitable d'envisager des mesures susceptibles de lever ces obstacles afin de

renforcer les capacités des Recettes de la DGI.

Paragraphe I : Les

réformes administratives

1. De la

nécessité d'une gestion efficace des ressources

humaines

Selon Youma Zerbo, Directeur Général de

l'ENAREF, « toute augmentation des agents en qualité et

en quantité accompagnée d'une meilleure organisation des services

devrait accroître les recettes fiscales par l'exploitation de nouvelles

potentialités18(*)».

Ainsi, pour faire face à la surcharge de travail

constatée, nous proposons le renforcement des Recettes en personnel

à la hauteur de un (1) agent pour cinquante (50) dossiers. Par exemple,

en ce qui concerne les Recettes de Ouagadougou, ce ratio serait atteint par un

apport supplémentaire de cent vingt deux (122) agents dans les RI et

les Recettes des Brigades.

Par contre dans les RDPF, si l'on considère le

caractère non permanent du traitement des dossiers, le personnel actuel

serait suffisant pour l'accomplissement efficient des tâches.

S'agissant de la formation continue du personnel, nous

proposons que les agents des Recettes soient régulièrement

formés à travers des séminaires.

Des formations spécifiques relatives à la loi

sur le foncier rural ou les textes portant Organisation pour l'Harmonisation du

Droit des Affaires en Afrique (OHADA) relative au recouvrement des

créances pourront être dispensées afin de s'informer sur

les dispositions législatives nationales et internationales.

Avec l'insuffisance du personnel et surtout pour une question

d'efficacité, nous proposons de responsabiliser chaque agent de

poursuite avec des objectifs bien définis et soumis à

évaluation.

Concernant les Receveurs, la valorisation de leur fonction

passe par les motivations mais également par le mode d'accession au

poste. Nous proposons la nomination des Receveurs par décret en conseil

des ministres au même titre que les autres comptables publics (les

Receveurs Provinciaux, les Percepteurs spécialisés).

2. Vers une gestion plus

efficace des moyens matériels

Notre enquête nous a permis de constater une

insuffisance en matériel de travail qui est un facteur indispensable

à l'accomplissement efficient des tâches. Certes, des dispositions

sont prises par la hiérarchie pour suivre les dotations en moyens

matériels par la création d'un Service de gestion des moyens dans

les Directions régionales du Centre, des Hauts Bassins et à la

DGE.

Nous proposons l'élargissement et le renforcement de ce

Service à toutes les Directions Régionales des impôts afin

de mieux suivre les besoins des Recettes concernées.

Au titre des infrastructures, nous proposons la prise en

compte du volet sécuritaire dans les constructions des Divisions

Fiscales. Aussi, l'épineuse question de la garde des Recettes par les

forces de l'ordre doit être résolue.

Au sujet de l'informatisation des Recettes, celle- ci

s'intègre dans le vaste programme d'informatisation de la DGI en cours.

Nous suggérons l'accélération du processus afin de

moderniser le réseau comptable.

Paragraphe II : Les

réformes d'ordre Comptable

L'exigence de manipulation de plusieurs comptes que requiert

la comptabilité à partie double, combinée au volume

élevé des opérations entraîne une mobilisation

permanente de plusieurs agents pour la présentation des

écritures.

Cette situation affecte négativement l'exécution

des autres tâches et particulièrement les actions visant à

améliorer le niveau du recouvrement.

Pour cela nous proposons :

Ø la dématérialisation des supports de

gestion en les assemblant sous forme de logiciel à mettre en relation

avec le logiciel SINTAX (Système Informatique de Taxation) ;

Ø la nomination d'un cadre A au côté du

Receveur chargé uniquement de la comptabilité du Receveur.

Afin de mieux outiller les Receveurs en matière de

comptabilité, nous proposons l'introduction d'un cours de

comptabilité de l'Etat dans le programme de formation de la section

fiscalité à l'ENAREF.

SECTION II : LES REFORMES

D'ORDRE ORGANISATIONNEL, LEGISLATIF ET REGLEMENTAIRE

La DGI doit mettre en oeuvre et veiller à leur

application des modes d'organisations adaptés à une population de

contribuables en perpétuel changement. C'est pourquoi un ajustement du

dispositif législatif et réglementaire apparaît

indispensable.

Paragraphe I : Les

réformes d'ordre organisationnel

1. Le fichier du patrimoine

des contribuables, les lettres

de réduction d'impôts

a) Vers une

maîtrise des actions de recouvrement

Le fichier du patrimoine du contribuable est selon notre

entendement un répertoire alphabétique des contribuables d'une

Division Fiscale avec la liste de leurs biens meubles et immeubles,

fournisseurs et clients. Il est établi à partir des

déclarations du contribuable et des informations recueillies par

l'administration.

C'est un outil qui présente un intérêt

certain pour le Receveur en cas de recouvrement forcé, car il lui donne

l'opportunité d'opérer un choix judicieux pour les actions

à entreprendre.

Nous recommandons la tenue obligatoire d'un tel instrument de

travail dans les Recettes.

b) De la

nécessité de rétablir le dégrèvement

fiscal

Les lettres d'abandon, de réduction d'impôts ou

de remise gracieuse des pénalités adressées aux

contribuables par la hiérarchie pose le problème de la

responsabilité du receveur au regard des prises en charge qu'il aurait

faites.

Nous suggérons qu'à la réception de

telles lettres, les Services d'assiette procèdent au

dégrèvement des créances abandonnées par

l'établissement d'un document administratif à cet effet (voir

annexe III).

2. Les chèques

impayés et la gestion des timbres

a) Les chèques

impayés

Le chèque est un instrument de paiement au même

titre que les billets de banque. Dans le principe, le Receveur ne doit pas

refuser d'encaisser un chèque provenant d'un contribuable en paiement de

ses impôts. Cependant, face à la recrudescence de

l'émission de chèques non provisionnés, nous nous

interrogeons sur la portée de l'obligation d'accepter les paiements par

chèques.

En attendant que les dispositions légales qui

sanctionnent les infractions relatives à l'émission de

chèques non provisionnés soient appliquées, nous proposons

deux alternatives :

Ø remettre un accusé de réception au

contribuable en attendant l'encaissement du chèque pour lui

délivrer une quittance ;

Ø la réouverture des comptes d'attente au nom des

Receveurs pour servir au reversement des chèques et à leur

comptabilisation.

b) Le changement du mode

de commercialisation du timbre ou vers sa dématérialisation

La DGI assure la commande de timbres fiscaux mobiles et

procède à sa commercialisation à travers son réseau

comptable sur toute l'étendue du territoire national. Ce sont pour la

plupart des agents de catégorie C qui assurent cette vente au

détail.

Nous pensons que la DGI gagnerait à redéployer

ces agents à des tâches plus fiscales et se limiter à la

vente des timbres en gros et demi-gros. Aussi, dans le but de lutter contre les

contrefaçons, nous conseillons la création d'une commission

technique chargée de proposer des voies et moyens pour

dématérialiser le timbre fiscal mobile. A défaut,

l'installation de distributeurs électroniques de timbres à

l'image de ceux des billets de banque actuellement répandus peut

être une solution à court terme.

3. Dynamisation des

RDPF

a) Des actions de

poursuite

Il ressort des échanges que nous avons eus avec les

agents dans les bureaux domaniaux qu'il n'y a pas d'action de poursuites

à l'encontre des redevables de la taxe de jouissance.

Parmi les raisons évoquées, nous pouvons retenir

l'impossibilité de poursuivre les attributaires de parcelles à

travers les procès verbaux d'attribution pour insuffisance

d'information.

Face à cette situation nous proposons une modification

de la loi N° 020/96/ADP du 10 juillet 1996 pour que la taxe de jouissance

soit dorénavant payée en totalité avant les

attributions.

b) De la

réorganisation des RDPF

Les RDPF présentent un intérêt pour les

Recettes des impôts et des Brigades en cas de recouvrement forcé

et aux Services d'assiette pour le contrôle fiscal.

En effet, détentrices d'informations relatives aux

biens immeubles des contribuables, une gestion efficace de ces structures

constitue un support à l'élargissement de l'assiette fiscale et

à l'accroissement des recouvrements.

S'agissant en particulier de la Publicité

Foncière dont les missions sont plutôt d'ordre juridique, nous

proposons de la scinder en une entité autonome dont les Services seront

ouverts où il existe un Tribunal de Grande Instance.

4. Vers une

réorganisation des Recettes

a) Des

aménagements divers

Le renforcement des capacités des Recettes de la DGI passe

par une organisation qui prend en compte les changements observés et

s'adapte aux exigences des acteurs économiques. C'est dans ce sens que

nous proposons les aménagements suivants :

Ø généralisation de la gestion

automatisée des files d'attente à toutes les Recettes ;

Ø ouverture sans interruption des guichets aux dates

d'échéance ;

Ø installation d'un numéro vert en sus des

bureaux d'accueil dans toutes les Divisions Fiscales pour les

renseignements ;

Ø poursuivre l'ouverture des Divisions Fiscales pour

atteindre à moyen terme une DF et une Recette par secteur dans les

grandes villes ;

Ø l'institution d'un cadre de concertation des

Receveurs de la DGI.

b) Une organisation type

des Recettes

Une bonne exécution des tâches doit

nécessairement s'appuyer sur une organisation bien structurée.

Ainsi, nous proposons l'organigramme type suivant pour les Recettes :

LES RECETTES DES IMPOTS

LES RECETTES DES DOMAINES

Receveur des domaines

Bureau des terrains

à usage d'habitation

Bureau de conservation

des dossiers

Bureau des terrains à usage autres que

d'habitation

Caisse

Comptabilité

Paragraphe II : Les

réformes législatives et Réglementaires

1. Mise à jour ou

amélioration de certains textes

a) De la procédure

de saisie immobilière

Une relecture de l'article 456 du Code des impôts

limitant l'autorisation de la saisie et la vente immobilière au

Directeur Général des Impôts allègera la

procédure et dissuaderait d'éventuels contribuables qui

tenteraient de détourner les impôts collectés pour

construire des immeubles.

b) Des délais dans

la procédure de recouvrement

L'harmonisation des articles 419, 419bis, 500 du Code des

impôts et 14 du CET serait à notre avis un avantage certain dans

la procédure de recouvrement. Ainsi, nous proposons un délai

unique de huit (8) jours à l'issue duquel les poursuites peuvent

être engagées.

c) Des textes portant

prise en charge des impôts

L'article 4 du décret N°2005-256/PRES/PM/MFB du 12

mai 2005 portant régime juridique applicable aux comptables publics

stipule que : « Les comptables publics sont responsables de la

prise en charge et de l'encaissement régulier des recettes dont le

recouvrement leur est confié (...) ».

Cette disposition doit évoluer car la

quasi-totalité des impôts recouvrés par la DGI sont

liquidés et payés par les contribuables. La prise en charge n'a

d'intérêt que pour les créances fiscales impayées