|

Mémoire de fin d'études pour l'obtention

du diplôme du Master

en Economie de l'Assurance et de la Protection

Sociale

Sous le thème :

Retraite comvlementaire au Maroc

Emergence et develonnement

Préparé et soutenu publiquement par :

Encadré par le professeur :

BOUAOUAD Maroua M. EL MERGHADI Mohammed

Membres du Jury :

-M. EL MERGHADI Mohammed : Professeur à la FSJESR

Rabat-Agdal

- M. KHALID Abderahmane : directeur à la

CNRA

-M. LARAKI Driss : Professeur à la FSJESR

Rabat-Agdal

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Remerciements

Je commencerais ce travail en ayant une pensée

sincere et tres spéciale pour toutes les personnes qui m'ont aidé

et soutenu pendant cette période. Je les invite tous a trouver ici,

l'expression de ma gratitude et considération.

Je remercie d'abord Mr Driss Laralci , le directeur de

notre master et notre professeur ,pour tous les efforts , qu'il a dhi faire

pour nous aider a réussir ce master.

Je tiens particulièrement a remercier mon

professeur encadrant Mr. Mohamed El Merghadi aussi bien pour les connaissances

qu'il m'a transmises, que pour sa disponibilité et son encadrement de ce

travail.

Je remercie mon maitre du stage Mr Khalid Abderrahmane

pour ses enseignements, orientations de ce projet.

Une grande reconnaissance a Melle Imane Chadib, Mme

Wahiba Aissa ,Mr. Hicham el Habouli, et a Mr Salim Melloul, cadres au sien de

la CNRA qui ont accepté de consacrer du temps a mes questions et a mes

discussions approfondies. Leurs apports comptent beaucoup dans la

réussite de ce travail.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Dédicaces

je dédie ce travail

A mes chers parents, qui

m'ont soutenu dans les moments les plus

durs, je ne les remercierais jamais assez...

A mes

freres :

Yassir Bouaouad

Younes Bouaouad

Redouane Bouaouad

A ma

grand-mere : El Harrak Menana

A mes tantes et mes oncles, et

particulierement :

Latifa Hamdaoui et Amani Hamdaoui , que je remercie pour

leur amour et leur

presence dans les moments les plus difficiles de mes

annees d' etude

A tous mes cousins et cousines, et particulierement

:

Safa El haj Kacem et Kacem El Haj Kacem

A Mhammed El Haj Kacem

A mes

amis et collegues du master

A toutes les personnes qui ont contribue de pres

ou de loin a la realisation de ce

travail

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

ABREVIATIONS

CDG : Caisse de Dépôt et de

Gestion.

CNRA : Caisse Nationale de Retraites et

d'Assurances

RCAR : Régime Collectif d'Allocation de

Retraite.

CIMR : Caisse interprofessionnelle marocaine des

retraites

CMR : Caisse marocaine des retraites

DAPS : Direction des Assurances et de la

Prévoyance

Sociale

HCP : haut commissariat au plan

RECORE : Régime Complémentaire de

Retraite

IS : Impôt sur les

sociétés

IR : Impôt sur le revenu

PAS : Plan d'ajustement structurel

PIB : Produit intérieur brut

TMG : Taux minimum garanti

PAB : Participation aux

bénéfices

CA : Chiffre d'affaire

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Table des matières

Introduction

Partie 1 : Emergence de la Retraite compl ementaire au

Maroc

Chapitre 1 : paysage de la retraite au Maroc :

I. Regimes de retraite de base

1. Le regime des pensions civiles

2. Le regime des pensions militaires

3. Le regime Collectif d'Allocation de Retraite (Regime

general)

4. Le regime de S ecurite Sociale

II. Regimes de retraite compl ementaires :

1. Le regime CIMR

2. Le regime compl ementaire au RCAR

(RC/RCAR)

3. Le RC/CMR « ATTAKMILI »

Chapitre 2 : Retraite compl ementaire au Maroc

I. Definition

II. Contraintes du secteur

1. Absence de l'obligation d'adh esion aux produits de

retraite compl ementaire

2. Etroitesse du march e boursier

3. La sousbancarisation

4. Fiscalite peu encourageante

III. Opportunites du secteur

1. Faiblesse du taux de couverture

2. Multiplicite des fournisseurs

3. D eveloppement de la bancassurance

4. Faiblesse du taux de remplacement

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Chapitre 2 : Roles des acteurs dans l' émergence

de la retraite

compl émentaire au Maroc

I. Role des compagnies d'Assurances

1. Caractéristiques des produits de retraite

compl émentaires des compagnies d'assurance.

2. Analyse de l' évolution du chiffre d'affaire

de l'assurance vie au Maroc de 1986 a 2007.

II. Role des banques

1. Caractéristiques des produits de retraite

compl émentaires commercialis és par les banques.

2. Analyse de l' évolution de la part de march

é de la bancassurance dans la branche vie.

III. R7le des organismes de retraite

1. Caractéristiques des produits de retraite

compl émentaires des organismes de retraite.

2. Analyse de l' évolution du chiffre d'affaire

des produits de retraite compl émentaire des organismes de

retraite

IV. Etude du cas RECORE

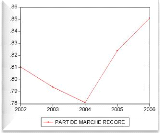

1. Analyse des chiffres cl é de RECORE

A. Chiffre d'affaire et population affili

ée

B. Prestations

C. Parts de march é

2. Raisons de l' émergence de RECORE

A. Facteurs li és aux avantages du produit

a. Cr édibilit é du produit

b. Avantages comp étitifs

c. Flexibilité du produit

B. Facteurs li és aux efforts de la CNRA

a. Performances commerciales

b. Performances marketing

c. Adoption du Management par la Qualité

Total

C. Facteurs externes

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

a.

Role de la concurrence

b. Role des affili és

c. Role de la r églementation

Partie 2 : la perception de la retraite compl

émentaire au Maroc

Chapitre I : Le marocain moyen, une cible attractive pour

les produits de retraite compl émentaire au Maroc

I. Portrait d'un marocain moyen

2 Qu'est ce qu'un citoyen moyen

3 Quels sont ses valeurs.

3.2 Echapper a la pauvreté, soucis majeur des

marocains a revenu moyen 3.3 La famille, une bou ée de

sauvetage.

3.4 La retraite, dernier soucis des

marocains.

II Enquéte et analyse

1. Questionnaire

A. Choix de l' échantillon :

B. Objectifs du questionnaire

C. Les s éries de question :

2. Structure de l' échantillon

A. R épartition par sexe

B. R épartition par situation

familiale

C. R épartition par tranche de

salaire

3. R ésultats.

A. Attentes et motivations.

B. Freins.

C. R7le de la Communication.

Chapitre 2 : recommandations pour le renforcement du

secteur de la retraite compl émentaire dans le march é de la

classe moyenne au Maroc

I. Au niveau réglementaire.

A. Politique visant les individus a bas revenus.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

B. amelioration du cadre fiscal II. Au niveau des

intervenants de la branche.

A. Adoption d'une démarche qualité qui

place le client au centre de toutes les preoccupations.

B. Promotion du secteur.

C. Une politique de prix efficiente

D. Politique de prix et de communication visant les

MRE

E. Promotion des contrats multisupports

Conclusion generale Bibliographie

|

|

2009 [retraite complémentaire au Maroc :

emergence et deueloppement]

|

|

|

Introduction

|

|

|

Depuis la promulgation du nouveau code des assurances

en 2002, le secteur de l'assurance au Maroc connait d'importantes mutations.

Différents facteurs y ont contribué, la recherche d'innovation et

de bonne gouvernance, l'essai d'assainissement et de modernisation de la

réglementation et de la législation du secteur des assurances.

D'une fa:on ou d'une autre, ces facteurs ont abouti a la "prolifération"

des produits de retraite complémentaire commercialisés par les

compagnies d'assurance, banques et caisses de retraite.

Cette croissance traduit d'une part, les efforts

entrepris par les intervenants du secteur, a savoir l'évolution tres

rapide de la bancassurance, l'accroissement de l'assurance groupe, les

différents accords entre les compagnies d'assurance. Et d'un autre

côté, le changement de la perception et des habitudes du

consommateur marocain face aux produits d'épargne retraite y ont aussi

contribué.

En toute vraisemblance et d'apres le barometre AXA des

retraites, 35% des marocains pensent préparer leur retraite. Toutefois

la majorité fait partie des classes les plus favorisées de la

société, et le niveau de vie de la classe moyenne au Maroc ne lui

permet pas de s'offrir le « luxe » d'épargner dans ce genre de

produit.

Problématique et hypotheses

|

|

Cette situation conduit donc a s'interroger sur les

mesures a prendre afin de développer et a faire pencher en faveur de la

retraite complémentaire au sein de larges couches et notamment la classe

moyenne au Maroc.

Dans ce sens on est a formuler l'hypothese suivante

:

Le marocain a revenu moyen constitue une cible attractive

pour les produits de

|

|

retraite complémentaire.

|

|

La formulation d'une telle hypothese renvoie a deux

champs d'investigation :

|

|

Master Assurance et protection sociale Page 9

|

|

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Premier champs d'investigation : la contribution des

canaux de distribution des produits de retraite complémentaire a

l'émergence de celle-ci au Maroc.

Deuxième champs d'investigation: la

connaissance des spécificités des citoyens marocains a revenu

moyen, sujet de notre recherche.

Sont ils dépensiers ou prévoyants, et si

c'est le cas Sont ils suffisamment informés, motivés, convaincus,

confiants vis-a-vis de ces produits d'épargne ?

L'intérét du sujet

Cette étude vise l'analyse du comportement des

citoyens marocains moyens face a l'évolution du marché de la

retraite complémentaire afin d'en dégager les principales

caractéristiques et les pistes a explorer pour attaquer ce segment du

marché.

Ainsi percu, l'intérêt de l'étude

tient principalement a la portée stratégique que revêt la

retraite complémentaire pour les professionnels du secteur qui pourront

y voir les axes majeurs de sa restructuration.

Méthodologie

Dans ce travail, il nous a paru important d'adopter

une approche personnelle. Notre analyse se basera d'une part sur les chiffres,

les faits marquants de la branche et les informations afférentes aux

intervenants du secteur. Elle se fondera d'autre part, sur les conclusions et

déductions d'une enquête effectuée aupres d'un

échantillon parmi la population de cadres marocains.

Dans son ensemble, cette étude n'a pas

été facile a mener étant donné la carence

d'informations, d'ouvrages et d'études sur ce secteur au Maroc. Ainsi, a

l'exception des rapports d'activités des différentes caisses et

ceux de la DAPS, et de quelques articles de journaux, nous avons eu des

difficultés a trouver l'information pertinente.

Cette étude n'est pas un rapport de stage,

quoiqu'elle ait été préparée durant un stage a la

CNRA. Elle traduit l'orientation formulée par nos encadrants pour

approfondir la thématique. Ceci a été tr~s enrichissant,

car l'esquisse d'enquête sur le terrain nous a permis de nous confronter

a la réalité et de sortir des sentiers battus de la documentation

disponible.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Pour introduire ce travail, nous avons consacré

la premiere partie a quelques définitions afférentes au secteur

de la retraite complémentaire ainsi que les contraintes et les

opportunités de cette activité au Maroc. Ensuite, et afin

d'analyser l'émergence de ce secteur au Maroc nous avons analysé

l'évolution du chiffre d'affaire de chaque acteur de la branche. enfin

on a conclu notre premiere partie par la présentation du produit RECORE

, son évolution et ses réalisations .

La deuxième partie est destinée a

renseigner sur le degré d'implication des marocains dans le processus de

développement de ce secteur, et ce a travers un questionnaire

réalisé sur un échantillon de 60 personnes, composé

de 2 catégories : les affiliés a un produit de retraite

complémentaire et les non affiliés.

Ce questionnaire est donc la base de ce

mémoire, étant donné qu'il comporte 3 séries de

questions se rapportant a tout ce qui influence, directement ou indirectement,

la décision d'affiliation d'un marocain a un produit de retraite

complémentaire.

L'analyse de l'institutionnalisation progressive du

systeme de retraite au Maroc, permet une relecture critique de l'histoire de la

protection sociale. Elle permet de relever les processus de structuration, de

représentation et de légitimation des divers intérets

sociaux qui sont a l'ceuvre dans ce secteur.

L'analyse de la retraite complémentaire a

travers les débats et les pratiques concernant les modes de gestion des

organismes qui en g~rent les produits apparaissent alors centraux. Elle nous

aiderait a comprendre les raisons de leur élaboration, les

stratégies a la base de leur lancement et les difficultés

d'élargissement de la couverture sociale dans un pays comme le royaume

du Maroc oil se pose la tres couteuse problématique de

l'intégration d'une classe moyenne de plus en plus diversifiée et

nombreuse a une protection sociale initialement conçue pour des

catégories précises de salariés .

|

|

2009 [retraite complémentaire au Maroc :

emergence et deueloppement]

|

|

|

Partie I : Emergence de la retraite complémentaire au

Maroc

|

|

|

La question de la retraite complémentaire, son

évolution et ses enjeux, ne peut se comprendre qu'a la lumiere du

paysage de la retraite au Maroc. Nous consacrons notre premier chapitre a

dégager les caractéristiques et particularités de ce

paysage.

Dans le second chapitre, et en vue du dressement d'un

tableau complet qui nous éclairera sur les spécificités de

la retraite complémentaire au Maroc, sujet de notre recherche, nous

présentons le secteur, ses opportunités et contraintes. L'analyse

de l'évolution des chiffres d'affaires des différents

intervenants de ce secteur, va nous permettre dans le troisieme chapitre, de

tirer les conclusions et enseignements nécessaires a la mise en place de

stratégies de développement de cette branche au

Maroc.

Chapitre 1 : paysage de la retraite au Maroc

:

|

|

Le secteur de la retraite au Maroc se compose de

essentiellement de trois caisses et un régime de retraite gérant

les régimes de retraite obligatoires de base, et les régimes

facultatifs de retraite complémentaire :

· La CMR (Caisse Marocaine de Retraite),

créée en 1930 et couvre les fonctionnaires titulaires civils et

militaires relevant du régime de pensions civiles et

militaires.

La Caisse nationale de sécurité sociale

(CNSS) créée en 1959 en tant que

régime obligatoire pour les salariés du

secteur privé.

· La Caisse interprofessionnelle marocaine de

retraite (CIMR), régime complémentaire facultatif,

créé en 1949 (c'est la 1ere caisse de retraite destinée au

secteur privé instituée au Maroc).

· Le Régime collectif d'allocations de

retraite (RCAR) ,créé en 1978 pour les fonctionnaires non

titulaires de l'Etat, le personnel de certains établissements publics et

les fonctionnaires des collectivités locales, auxquels se sont adjointes

progressivement, a partir de 2001, les Caisses

|

|

Master Assurance et protection sociale Page

12

|

|

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

internes d'organismes comme l'ONCF, l'ODEP, l'OCP ,l'ONE

et l'exRégie des Tabacs notamment.

Quant aux regles d'organisation et de fonctionnement,

il est a préciser qu'elles sont différentes d'un régime a

l'autre : statuts juridiques, modes de gestion, taux de cotisation et

méthodes de calcul des prestations.

I. Régimes de retraite de base

Le secteur de la retraite au Maroc se compose

essentiellement de quatre régimes de retraite obligatoire de base a

savoir le régime des pensions civiles, les régimes des pensions

militaires, le régime de sécurité sociale et le

Régime collectif d'allocation de retraite.

1. Le régime des pensions civiles

Une pension civile est une allocation

périodique versée par l'Etat aux fonctionnaires et

employés publics qui remplissent les conditions fixées par la

loi.

Le régime des pensions civiles qui gere ces

prestations, est un régime obligatoire de base institué par la

loi n° 011-71 du 12 Kaada 1391 (30 décembre 1971) telle qu'elle a

été modifiée et complétée notamment par la

loi n° 06-89, la loi n° 19-97 et la loi n° 49.01. Celles-ci ont

introduit avec effet du 1er janvier 1990, du 1er juin

1997 et du 1er janvier 2002, des réformes importantes du

régime des pensions civiles.

Ce régime s'étend aux fonctionnaires

titulaires et stagiaires des administrations publiques , magistrats ,

magistrats de la Cour des Comptes , fonctionnaires de la Chambre des

représentants, administrateurs et administrateurs adjoints du Ministere

de l'Intérieur, fonctionnaires titulaires et stagiaires des

collectivités locales, ainsi que les personnels de certains

établissements publics exclus du champ d'application du Régime

collectif d'allocation de retraite (RCAR), et qui ne disposent pas d'un

régime de retraite.

Il garantit pour ses affiliés, les pensions de

retraite, d'invalidité consécutive a un accident de service, de

réversion en cas de déces de l'affilié, et les allocations

familiales pour les pensionnés selon différents modes de

calcul.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Le calcul de la pension est celui correspondant a

l'emploi, le grade, classe et échelon. Il est calculé sur la base

du dernier salaire et de la durée de cotisations valides et

validées. Sont pris en considération dans cette pension, les

services passés comme stagiaires, titulaires ainsi que services

validés avec un maximum de quarante années de

service.

A titre indicatif la pension vieillesse est

calculée selon la formule suivante :

Pension de vieillesse = 2,5% * le nombre d'années

valides et validées * dernier salaire

Le régime fonctionne selon le principe de la

répartition : les pensions de retraites et celles de leurs ayants

causes, sont financées par les cotisations des affiliés et les

contributions des employeurs et est basé sur le principe de la prime

échelonnée qui fixe un taux de cotisation d'équilibre pour

une période minimale de 10 ans.

Concernant les cotisations salariales, il y'a lieu de

distinguer entre ce qu'on appelle l'affiliation, c'est-à-dire les

cotisations qui ont été obligatoirement versées par le

salarié a titre de son affiliation au régime CMR selon les

conditions de celle-ci, et qui est actuellement fixée a 10% du salaire.

Et la validation qui représente 4% du salaire et qui permet a

l'affilié, de racheter les périodes et services accomplis

antérieurement a l'affiliation a la CMR qui n'ont pas été

déclarées oil n'ayant pas donné lieu a une cotisation.

Quant aux contributions patronales, elles représentent la part

versée par l'employeur a titre de son adhésion a la CMR, et elles

sont de 10% du salaire.

2. Le régime des pensions militaires

Une pension militaire est une allocation

périodique versée par l'Etat aux personnels des forces

armées royales et les personnels d'encadrement et de rang des Forces

auxiliaires. Le calcul de la pension est celui correspondant a l'emploi, le

grade, classe et échelon.

Tout comme le régime des pensions civiles, ce

régime obligatoire de base

garantit des pensions de retraite ,

d'invalidité consécutive a un accident de

service aux

personnels relevant de son champ d'application, des pensions de

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

réversion au profit de leurs ayants-droits en

cas de déces de l'affilié ou du pensionné ainsi que les

allocations familiales pour les pensionnés.

Le financement du régime se fait selon le

principe de répartition, et comprend une part salariale qui constitue

10% du salaire, et une part patronale de 20% du salaire. Quant au mode de

calcul de la pension vieillesse, il est similaire a celui du régime des

pensions civiles.

3. Le regime Collectif d'Allocation de Retraite (Regime

gen eral

Le RCAR a été institué par le

dahir portant loi n° 1-77-216 du 4 octobre 1977 et mis en oeuvre en 1978

dans le souci de la généralisation de la couverture de retraite

aux couches salariales non encore couvertes a l'époque. Il a donc

apporté une réponse en termes de retraite de base aux

salariés des établissements publics, ou des fonctionnaires non

titulaires de l'Etat et des fonctionnaires des collectivités locales,

qui n'étaient couverts pas aucun régime de retraite. Depuis 2001

on assiste a l'externalisation de Beaucoup de caisses internes vers le RCAR,

dont l'ONE et l'OCP.

La pension de retraite normale est calculée sur

la base du salaire moyen de carriere revalorisé (SAMCR), qui correspond

a la moyenne de tous les salaires soumis a cotisation de toute la carriere de

l'affilié revalorisés a la date de liquidation de la pension,

selon la formule suivante :

La pension annuelle brute = SAMCR * Taux de pension

(2%)

Le RCAR fonctionne en capitalisation (2/3) et

répartition (1/3). Les 2/3 de la cotisation globale sont affectée

a un livret individuel et capitalisées a 4,75% l'an. Le reste de la

cotisation est affecté a différents fonds qui sont

gérés en répartition.

En ce qui concerne la cotisation, il faut distinguer

entre l'affiliation et la

validation. L'affiliation est de 18% du salaire

dont 12% supportée par

l'employeur, et 6% par le salarié sur

la base d'un salaire plafonné a 4 fois le

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

salaire moyen du régime (13.350DH /mois en 2009).

Quant a la validation elle est de 6% et 3% de l'ensemble du salaire sans

dépasser le plafond.

Ce régime garantit pour ses affiliés les,

pension de retraite, d'invalidité, de survivants et les allocations

familiales pour les pensionnés.

4. Le régime de Sécurité Sociale

Le terme sécurité sociale est corolaire

de celui de la protection sociale. Au Maroc, il désigne le systeme

d'indemnisation par la caisse nationale de sécurité sociale, en

faveur des salariés du secteur privé : personnel salarié

dans le commerce, l'industrie, les professions libérales, les

associations, les syndicats, les coopératives, l'agriculture,

l'artisanat ... .

Ce régime régi par le dahir n°

1-72-184 du 27 juillet 1972, est basé sur le principe de la prime

échelonnée qui fixe un taux de cotisation d'équilibre pour

une période minimale de 10 ans. Il assure a ses affiliés les

allocations familiales pour les actifs et les retraités, les prestations

a court et a long terme.

En ce qui concerne les prestations a court terme,

elles couvrent les indemnités journalieres en cas de maladie et de

maternité et les allocations en cas de déces. Elles sont

financées par un taux de 1% du salaire plafonné a 6000 DH par

mois, supporté a raison de 2/3 par l'employeur et de 1/3 par le

salarié. De leurs coté, les prestations a long terme couvrent la

pension d'invalidité, de vieillesse ainsi que la pension de survivants,

et sont financées par un taux de 11,89% du salaire plafonné a

6000 DH/mois, supporté a raison de 2/3 par l'employeur et de 1/3 par le

salarié. Quant aux allocations familiales, elles sont a la charge

exclusive des employeurs au taux de 6% du salaire réel.

La pension de retraite est plafonnée a 70% du

salaire plafonné a 6000 DH par mois, avec une pension minimum de 500 DH

par mois. Elle est égale a 50% de l'assiette de liquidation pour les

3240 jours de cotisation + 1% de la même assiette pour chaque

période de 216 jours de cotisation au-dela des 3 240 jours.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

II. R égimes de retraite compl

émentaires :

Comme son nom l'indique, une retraite

complémentaire est un complément de retraite et non un substitut.

C'est un appoint facultatif ou obligatoire, offert en sus des régimes de

base. Sa caractéristique principale est d'offrir des prestations qui

prolongent le revenu issu de l'activité lucrative en complétant

les prestations des régimes obligatoires de base.

Au Maroc, la retraite complémentaire

abstraction faite des systemes d'assurance libre offerts par les compagnies

d'assurances et du Régime complémentaire de Retraite RECORE de la

CNRA, est constituée par trois régimes : le régime CIMR,

le régime complémentaire du RCAR et le régime

complémentaire de la CMR. Concernant les compagnies d'assurance et les

banques, elles commercialisent des produits d'épargne retraite et de

capitalisation, basés sur le principe de capitalisation et dont

l'affiliation est individuelle et facultative, ces produits sont régis

par le code des assurances .Les caisses et organismes, quand a eux, ont mis sur

le marché des produits de retraite complémentaires, régis

selon des conditions spécifiques a chaque caisse et

organisme.

1. La caisse interprofessionnelle marocaine des

retraites : CIMR La CIMR est une association a but non lucratif,

créée en 1949. Elle a pour mission de promouvoir le régime

de retraite équilibré et solidaire qui peut garantir aux

bénéficiaires une pension équitable dans le cadre d'une

gestion efficace et de qualité. La CIMR est gérée par un

Conseil d'administration élu par l'assemblée

générale des adhérents.

Ce régime est ouvert aux salariés du

secteur privé a titre de régime complémentaire a celui de

la CNSS. Mais plusieurs organismes publics comptent parmi ses membres, et en

constituent un régime de base pour leurs agents. Il garantit aux

affiliés une retraite complémentaire portant néanmoins sur

la totalité du salaire.

Le montage financier adopté par la CIMR jusqu'en

2003 s'articulait autour d'un

systeme mixte (capitalisation -

répartition), oil les cotisations patronales (3 a

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

6%), étaient versées a la CIMR qui les

gérait en répartition.de leur coté, les cotisations

salariales (3 a 6%), étaient versées aux compagnies d'assurances

qui les géraient en capitalisation.

En 2003, la CIMR a adopté des mesures

importantes pour faire face aux menaces qui pesaient sur le devenir du

régime, dont principalement la récupération par la caisse

des cotisations salariales qui étaient gérées en

capitalisation par les entreprises d'assurances, et leur gestion dans le cadre

de la répartition.

La pesions de retraite est liquidée selon trois

options possibles :

n La liquidation avec option en capital

:

Si l'affilié opte pour cette option ses points

seront divisés en deux parties :

- Une premiere lui sera versée sous forme de

pension mensuelle par la CIMR,

- L'autre partie relative a ses cotisations salariales

lui sera payée en une seule fois sous forme de capital.

n La liquidation sans option en capital

Dans ce cas, la totalité des droits de

l'affilié lui sera versée sous forme de pension

mensuelle.

n La liquidation sous forme d'option de

rachat

Si l'affilié a moins de 150 points a la

liquidation, ses droits lui seront automatiquement réglés sous

forme de capital. Le versement se fera en une seule fois.

S'il a entre 150 et 200 points, il a la

possibilité d'opter, sous réserve de l'accord de la CIMR, pour la

liquidation de ses droits sous forme de capital. Le versement se fera en une

seule fois.

Le calcul de la pension se fait sur la base des points de

retraite selon la formule suivante :

Pension =Total des points

cumulés*VPL+MCF

Avec, VPL : valeur des points en liquidation :

Jusqu'en 2010, cette valeur sera constante et s'éleve a 11,64 DHS. Par

la suite, son évolution suivra celle du salaire de

référence.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

MCF : majoration pour charge de famille

Nombre de points annuels =Contributions globales / 6 x

salaire de référence

2. Le r égime compl émentaire RCAR

(RC/RCAR

Le régime complémentaire RC/RCAR dont

l'affiliation est facultatif, a été élaboré au

profit des affiliés du RCAR. Toutefois, il a été

étendu aux salariés relevant d'autres régimes de retraite

de base, a savoir la CNSS et les régimes de retraite internes des

établissements publics. La naissance d'obligation du régime

complémentaire du RCAR envers ses bénéficiaires est

subordonnée a l'adhésion du service employeur, a l'affiliation du

personnel salarié et au paiement des cotisations et des contributions.

Il garantit aux affiliés des pensions de retraite, d'invalidité

et de réversion complémentaires a celles servies par le

régime de base.

Chaque année, aussi bien en ce qui concerne la

validation des services antérieurs que l'affiliation effective, les

cotisations salariales et les contributions patronales sont assises sur la

tranche de rémunération supérieure au plafond du

régime général relatif a l'année en question. Avec

un taux de cotisation salariale et de la contribution patronale sont

fixée chacun a 3%.

La pension de retraite est obtenue en appliquant la regle

suivante :

La pension annuelle brute = nombre de points acquis X

Valeur du point de l+ann ée de liquidation

Sachant que le nombre de points acquis est la somme

des points acquis par an qui correspondent a = (Cotisations + Contributions)

année N / Salaire de référence année N. Les

salaires de références sont fixés chaque année par

le RCAR et la valeur du point est fixée annuellement par le

régime en fonction du taux de revalorisation annuelle du

régime.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

3. Le RC/CMR « ATTAKMILI »

La dénomination ATTAKMILI est grandement

évocatrice. En elle-même, elle désigne un

complément. En effet, ce régime a pour objet la constitution

d'une retraite complémentaire selon le principe de la capitalisation

individuelle. Institué en application de l'article 4 de la loi n°

43-95 portant réorganisation de la Caisse Marocaine des retraites

promulguée par le dahir n° 1-96-106 du 21 rabii I 1417 (7 aotit

1996), le régime de retraite complémentaire facultatif

dénommé "Attakmili" dont la gestion est assurée par ladite

caisse, est ouvert aux affiliés du régime des pensions civiles et

ceux du régime des pensions militaires . Son financement se fait par des

cotisations payables mensuellement. Ainsi, les droits constitués sont

ceux inscrits au compte individuel Attakmili de l'affilié, et sont

composés des cotisations versées sur ledit compte majorées

de la participation aux bénéfices financiers. La somme des

montants inscrits dans chaque compte individuel constitue le fonds de retraite

Attakmili.

Le montant de la cotisation peut être soit

forfaitaire, d'un montant égal a un multiple de cinquante (50) DH, soit

un pourcentage du salaire brut exprimé en un nombre entier. Toutefois,

le montant de la cotisation mensuelle ne peut être inférieur a

cinquante (50) DH. En sus des cotisations périodiques, l'affilié

a la faculté d'effectuer a tout moment des versements exceptionnels dont

le montant ne peut être inférieur a mille (1000) DH.

Chapitre 2 : Retraite complémentaire au Maroc

I. Definition

La retraite complémentaire est une retraite

conventionnelle qui vient s'ajouter a la retraite de base pour parer a ses

éventuelles insuffisances. C'est donc une pension attribuée en

complément des retraites servies par les régimes de retraite de

base.

La naissance de la retraite complémentaire au

Maroc, trouve sa source dans le

plafonnement des cotisations et donc des

prestations aux régimes de base. Elle

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

va parfois jusqu'a se substituer aux regimes de

baser, comme c'est le cas des individus ne beneficiant d'aucune

couverture retraite de base et qui adherent a des produits de retraite

complementaire afin de se constituer une pension de retraite a l'age de la

retraite. Elle peut fonctionner selon le systeme de la repartition ou de la

capitalisation. Toutefois, pour être consideree comme telle, elle doit

satisfaire certaines conditions suivant l'entreprise ou l'organisme

fournisseur.

Fonctionnant comme un complement, la retraite

complementaire peut beneficier a tout individu souhaitant y adherer. Les

employeurs sont libres de proposer, ou pas, un regime de retraite

complementaire lorsqu'il en existe. L'adhesion est accompagnee d'avantages

fiscaux puisque les cotisations sont deductibles au titre de l'IS pour

l'employeur et de l'IR pour le salarie.

L'affilie percoit l'epargne constituee sous forme de

capital ou rentes certaines ou viageres. Il peut egalement disposer a tout

moment du capital constitue ~ travers le rachat de son contrat. En cas de deces

de l'affilie, la pension ou le capital est attribue a ses ayants droits selon

les conditions et termes du contrat.

Ces regimes ne fonctionnent pas tous sur les

mêmes criteres, on peut cependant en distinguer deux grands types : ceux

garantissant un niveau de retraite, et ceux pour qui le montant de la pension

est fonction des cotisations versees.

Au Maroc, les caisses et regimes de retraite proposent

des produits de retraite complementaire destines a leurs adherents. Toutefois,

l'adhesion a ces regimes complementaires n'est pas obligatoire, et ne prend

effet qu'à partir d'un certain plafond de cotisation dans le regime de

retraite de base. C'est pourquoi on peut en distinguer deux modes de gestion

:

A. Les r égimes a prestations d éfinies :

Les contrats a prestations definies sont denommes ainsi

parce que l'employeur

s'engage a garantir au salarie present dans

l'entreprise, au moment de son

1 Voir Contribution à l'histoire financière

de la sécurité sociale, sous la direction de M. Laroque -

Chapitre XV : « Le développement des institutions paritaires de

protection sociale complémentaire » (retraite mais aussi

prévoyance), P. Chaperon, 1999

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

départ en retraite, un niveau de prestations

déterminé défini par rapport au dernier salaire

versé. Il s'agit pour l'employeur d'une obligation de résultat.

L'objectif de ces contrats est de rapprocher au maximum le niveau des

ressources du retraité du montant de son salaire en fin de

carriere2. Il existe deux types de contrats a prestations

définies :

· les régimes "chapeau", appelés

aussi "différentiels", qui garantissent au bénéficiaire,

au moment de sa mise a la retraite, un niveau global de revenus qui inclut le

régime de base3

· les régimes additifs, appelés

aussi "additionnels" : Les contrats additifs garantissent un pourcentage fixe

du dernier salaire, indépendamment des autres régimes de

retraite4.

La gestion des cotisations est assurée par

l'entreprise qui s'engage vis-à-vis des salariés. Pour atteindre

son objectif, elle peut gérer par ses propres soins ses engagements et

passer en provisions les sommes qu'elle destine au versement des retraites.

Néanmoins, ce mécanisme est rarement pratiqué parce que

d'une part, les sommes passées en provisions ne sont pas

déductibles du bénéfice imposable. D'autre part et

surtout, l'entreprise doit être sure de pouvoir faire face a

l'intégralité de ses engagements, au cours de la période

de constitution des provisions, ou encore au moment du versement. Pour ces

raisons spécifiques, l'entreprise préfere confier a une compagnie

d'assurance la gestion de ce genre de contrats. Les sommes versées par

l'entreprise lui permettraient de bénéficier d'un régime

fiscal plus avantageux.

S'agissant de ces régimes de retraite

fondamentalement collectifs, les versements effectués par l'entreprise

ne sont a aucun moment individualisés. Il s'agit d'une somme globale,

versée par l'entreprise, résultant d'un calcul actuariel

effectué par la compagnie d'assurance choisie. Ce faisant, les

cotisations sont calculées en conséquence, année apres

année.

2

http://www.boursorama.com/patrimoine/guides/Retraites/PRE15.html

3

http://www.boursorama.com/patrimoine/guides/Retraites/PRE15.html

4

http://www.boursorama.com/patrimoine/guides/Retraites/PRE15.html

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

B. Les r égimes a cotisations d éfinies

:

Ces régimes de retraite sont appelés a

cotisations définies, car l'entreprise ne s'engage que sur un niveau de

financement. Son obligation est strictement limitée au paiement des

cotisations. Sur cette base, le montant de la retraite est

déterminé en fonction du cumul des cotisations versées et

capitalisées5.

En pratique, la gestion des cotisations est

assurée par un organisme externe a l'entreprise. Les sommes

versées par l'entreprise et éventuellement par le salarié,

s'accumulent sur des comptes individuels ouverts aupres de l'organisme

gestionnaire.

Il en existe deux grandes catégories :

1. Les contrats d' épargne-retraite qui

s'apparentent a une opération de capitalisation individuelle, meme si la

gestion du dispositif est réalisée de maniere collective.

L'entreprise verse alors a l'organisme assureur les cotisations des

salariés sur un compte individuel6.

2. Les contrats exprimés en droits dans

lesquels les cotisations ne font pas l'objet d'une capitalisation financiere

mais sont transformées en droit a pension : élément de

rente viagere différée jusqu'a l'âge de la retraite ou

acquisition de points7.

Ces produits ne concernent pas uniquement les grandes

bourses, mais aussi et particulierement la classe moyenne de la

société dont la demande est en évolution permanente. Pour

répondre a ce besoin, différents types de contrats

d'épargne assurance et de produits de capitalisation ont vu le jour dont

RECORE produit de retraite complémentaire conçu et

commercialisé par la CNRA.

Toutefois, La retraite complémentaire peine a

percer au Maroc .Cette faible performance s'explique par des contraintes aussi

bien exogenes qu'endogenes.

5

http://www.boursorama.com/patrimoine/guides/Retraites/PRE15.html

6

http://www.boursorama.com/patrimoine/guides/Retraites/PRE15.html

7

http://www.journaldudroitsocial.com/article.php3?id_article=131

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

II. Contraintes du secteur :

Depuis la mise en application du plan d'ajustement

structurel (le PAS), le Maroc endure une crise de chomage structurel. Ses

conséquences se sont répercutées sur tous les secteurs de

l'économie dont celui de la formation de l'épargne.

Actuellement, le taux de chomage est de 9,8 %

enregistrant une baisse de plus de 10% par rapport a l'année 1991. Cette

baisse semble aller dans le sens de booster le secteur de l'épargne en

général et celui de la retraite complémentaire en

particulier.

En dépit de cette baisse et des

différents efforts de communication et de sensibilisation entrepris par

les professionnels du secteur, le taux de pénétration de cette

forme de retraite demeure faible.

En effet, a l'heure oil le Maroc a inscrit le

développement social en tête de ses priorités, 79% des

travailleurs marocains ne bénéficient pas toujours d'une

couverture retraite de base8 .

Dans ce chapitre et afin de comprendre le climat

général de ce secteur, nous présentons les facteurs de

vulnérabilité susceptibles d'entraver son développement.

Principalement, il s'agit de quatre facteurs :

· Absence de l'obligation d'adhésion aux

produits de retraite complémentaire

· Etroitesse du marché boursier

· La sousbancarisation

· Fiscalité peu encourageante

1. Absence de l'obligation d'adh ésion aux

produits de retraite

compl émentaire :

Au Maroc, la retraite complémentaire est

gérée par différents organismes : caisses de retraite et

compagnies d'assurance. Cependant, malgré les efforts engagés par

ces organismes pour promouvoir ce secteur, les performances de cette branche

restent encore faibles au Maroc .En effet, seuls 3%

d'adhérents

8Le Matin du 06.02.2008

« Le privé peu enthousiaste à adhérer aux prestations

complémentaires »

|

2009

|

[retraite complémentaire au Maroc : emergence et

developpement]

|

|

aux regimes et caisses de retraite obligatoires (qui

eux ne depassent pas les 30%), sont affilies a un produit de retraite

complementaire.

Le caractere facultatif de ces produits de retraite,

constitue donc la plus importante contrainte au developpement de ce secteur au

Maroc. Car si l'adhesion est rendue obligatoire, comme c'est le cas en France

et dans d'autres pays, au moins les affilies des regimes de base adhereraient

aux regimes complementaires. Ce qui ferait 30% des actifs marocains au lieu des

3% des actifs couverts par les regimes de retraite de base.

2. Etroitesse du marche boursier :

La nature limitee du marche boursier marocain le rend

vulnerable, et la credibilite des produits de retraite complementaire depend de

la confiance que font les assures dans la solidite financiere de l'organisme

qui les assure. Si cette confiance est alteree, les pertes seront enormes pour

le secteur. Inversement, le renforcement et l'elargissement du marche boursier

va booster le secteur d'oil l'importance de la mise en place, par l'Etat, des

garanties juridiques suffisantes relatives a ces produits.

3. La sousbancarisation:

La bancarisation reflete le degre de penetration du

systeme bancaire dans les rouages de l'economie. Elle renseigne sur le niveau

de developpement de l'offre des services financiers.

Le taux de bancarisation usuellement utilise par Bank

Al-Maghrib correspond au rapport entre le nombre de comptes (y compris les

comptes CCP et CEN ouverts chez Barid Al-Maghrib) et le total de la

population9.

Au Maroc ce taux est de 43%10 pour l'annee

2008, et reste tres bas par rapport a d'autres pays oil la vente des produits

de retraite complementaire est developpee, comme la France oil ce taux est

actuellement de 98%.

La sousbancarisation constitue donc un obstacle

important au developpement

de la retraite complementaire au Maroc, car elle

reflete la faiblesse de l'epargne

9 « La bancarisation, levier du développement

socioéconomique du royaume du Maroc

«

http://finance.sia-conseil.com/wp-content/plugins/Post2PDF/SW_Post2PDF.php?id=724

10

Rapport annuel sur le contrôle de

l'activité et les résultats des établissements de

crédit, exercice 2008

[retraite complémentaire au Maroc : emergence et

deueloppement]

2009

informelle et rurale, donc l'incapacité du

secteur bancaire a toucher tous les segments du marché par les produits

bancaires y compris ceux de la retraite complémentaire.

4. Fiscalit é peu encourageante

Le traitement fiscal de cette épargne differe

selon que cela soit un contrat d'assurance retraite ou un contrat de

capitalisation. Mais dans les deux cas, seuls les contrats d'assurance sur la

vie et des contrats de capitalisation, dont la durée est égale au

moins a 8 ans peuvent bénéficier d'une exonération de

l'*Ril.

Pour les contrats d'assurance retraite, les souscripteurs auront

le droit de déduire, dans la limite de 6% de leur revenu global

imposable, les primes ou cotisations se rapportant aux contrats d'une

durée égale au moins à 8 ans et dont les prestations

seront servies aux bénéficiaires à partir de l'âge

de 50 ans révolus. Lorsque les souscripteurs disposent uniquement de

revenus salariaux, ils peuvent déduire la totalité des

cotisations de leurs salaires nets imposables sans plafonnement. De plus, le

bénéficiaire profitera, au terme du contrat, d'un abattement de

40% sur le capital qu'il percevra.

S'agissant des contrats de capitalisation, les cotisations ou

primes ne sont pas déductibles du revenu imposable. Toutefois, les

prestations servies au terme des contrats seront exonérées de

l'impôt sur le revenu si leur durée est au moins égale

à 8 ans.

L'un des inconvénients de ces produits

d'épargne est l'indisponibilité des fonds constitués

pendant une durée longue 8 ans. Racheter ses cotisations pendant cette

durée par exemple pour faire face a une dépense imprévue,

revient a perdre tous les avantages fiscaux qui rendent ce placement

intéressant.

III. Opportunit és du secteur :

Le secteur de la retraite complémentaire au

Maroc profite d'une réglementation, quoique pas tres encourageante, mais

protectrice en ce sens que le secteur est immunisé, grace a cette

réglementation, contre les crises éventuelles. En effet et grace

aux regles prudentielles du secteur, il n'a pas été

11 Voir bulletin officiel,

Article 54

Master Assurance et protection sociale Page

26

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

affecté par la crise financiere: < les

placements en représentation des engagements des entreprises

d'assurances doivent être situés au Maroc. Les dépots et

les investissements hors du Royaume et les placements en valeurs

étrangeres sont réglementés. Les entreprises d'assurances

doivent disposer de la marge de solvabilité et de la couverture de leurs

engagements pour pouvoir bénéficier de l'autorisation de placer a

l'étranger leurs excédents dans la limite de 5% de leurs actifs.

Ces placements ne sont pas admis en couverture des provisions techniques et

enfin l'autorisation précitée doit tenir compte de la nature de

l'opération et de la réglementation des changes du pays oil

l'opération sera effectuée >>12.

En outre, le secteur profite d'un environnement

favorable a son épanouissement et a des opportunités qui lui

permettront, dans les années a venir, de jouer dans la cour des grands.

On peut en citer quatre facteurs :

· Faiblesse du taux de couverture

· Faiblesse du taux de remplacement

· Multiplicité des fournisseurs

· Développement de la

bancassurance

1. Faiblesse du taux de couverture :

L'entrée tardive dans la vie professionnelle,

l'augmentation importante de l'espérance de vie, l'explosion du secteur

informel, l'absence de couverture pour les professions Libérales et les

travailleurs du secteur agricole etc..., sont la autant d'opportunités

pour la retraite complémentaire au Maroc, en ce sens que prés de

79% de la population ne bénéficie même pas d'une couverture

retraite de base13. Ceci signifie que les produits de retraite

complémentaire offerts par les organismes de retraite et qui ne

s'adressent qu'aux travailleurs déjà couverts, ne touchent pas

les 79% qui ne font partie d'aucun secteur légalement couvert. Cette

faiblesse de couverture implique que le marché marocain est encore

vierge et prometteur et qu'il faudra l'exploiter pleinement.

12 Le matin 02/2009 « Le

secteur au Maroc est assaini et respecte des règles prudentielles.

»

13 Le Matin du 06.02.2008

« Le privé peu enthousiaste à adhérer aux prestations

complémentaires »

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

2.

Faiblesse du taux de remplacement :

Le taux de remplacement est le rapport entre le

montant de la pension et le salaire assiette, ce qui donne le revenu de

remplacement. Plus ce taux est élevé, plus la pension percue est

élevée, et inversement.

Au Maroc, les taux de remplacement sont faibles, et

ne sont pas a meme de sauvegarder les niveaux de vie apres la période

d'activité. En effet, a part la CMR qui un taux de remplacement

élevé qui peut atteindre les 100% , les autres caisses et

régimes de retraite ne garantissent que des taux faibles par rapport au

salaire percu pendant la période d'activité .On peut citer a

titre indicatif le cas du RCAR dont le taux de remplacement est de 60% pour une

durée d'affiliation totale de 30 ans avec un salaire assiette

limité au plafond du RCAR . Ou encore de la CNSS qui plafonne son taux

de remplacement a 70% et son salaire assiette a 6000 DH, avec une pension

assise sur le salaire moyen des (3 ou 5) dernieres années au lieu du

salaire de fin de carriere.

Par exemple, un cadre du secteur privé qui

touche mensuellement 30.000 DH et qui cotise uniquement au régime de

base de la CNSS et qui n'a pas de retraite complémentaire, touchera lors

de son départ en retraite une pension de 4.200 DH s'il a cotisé

pendant toute sa vie active. Ce qui le rend conscient de l'importance d'un

complément de salaire, et donc de celui de l'adhésion a un

produit de retraite complémentaire afin préserver son niveau de

vie actuel a l'age de la retraite.

Ce faible taux de remplacement ouvre donc, de bonnes

perspectives et de grandes opportunités et justifie en fait meme

l'existence des régimes de retraite complémentaire.

3. Multiplicit é des fournisseurs :

La retraite complémentaire est un produit

d'épargne géré par différents organismes :

entreprises d'assurance, banques et caisses de retraite.

Chacun de ces fournisseurs, en cherchant a agrandir sa

part du gateau, devient lui-meme une piece motrice dans le développement

du secteur.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

En effet, depuis l'année 2002 le nombre

d'agence bancaires commercialisant ces produits ne fait qu'augmenter. De plus,

les caisses de retraite présentent de plus en plus d'avantages pour

séduire les adhérents.

Cette course vers la perfection sert aussi bien les

intérets des consommateurs que ceux des fournisseurs qui commencent a

enregistrer des chiffres d'affaires assez alléchants.

4. D éveloppement de la bancassurance

:

Les primes émises par le secteur des assurances

au Maroc ne cessent de croitre depuis quelques années du fait

essentiellement de la hausse des ventes des produits de retraite. Cette

progression est redevable a la montée en puissance de la bancassurance,

l'offre étant plus structurée et les alliances entre groupes

bancaires et compagnies d'assurance ayant fait jouer leur

synergie14.

Les bancassureurs poursuivent leur stratégie de

diversification et de fidélisation de la clientele en développant

leurs activités sur un marché en pleine croissance. C'est donc un

puissant canal de développement de la retraite complémentaire au

Maroc profitant de la qualité du réseau bancaire pour distribuer

a un cofit relativement faible leurs produits ,d'une base de clientele

familiarisée avec les produits financiers, de réseaux de

commercialisation denses, et d'une grande expertise des banquiers dans le

domaine de l'épargne.

Pour pouvoir toucher cela de plus prés et

connaitre le role de chaque canal de distribution dans l'émergence de ce

secteur au Maroc, nous allons voir, dans le chapitre suivant, une analyse de

l'évolution des chiffres d'affaires des différents acteurs du

secteur.

14 Le matin du 25/08/2008 « Lorsque les synergies en

valent la chandelle »

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Chapitre 3 : Roles des acteurs dans l'emergence de

la retraite complementaire au Maroc

La retraite de base de solidarite ne suffit qu'a

garantir un niveau de prestations donne. Cette garantie de disposer de revenus

suffisants pour maintenir un standard de vie pareil a celui qu'on a en

activite, se trouve alors ecartee. C'est pourquoi il devient necessaire et

utile de constituer un complement de retraite. Au Maroc, il existe une

multitude d'organismes et d'entreprises gestionnaires des produits de retraite

complementaire a dispositions differentes les unes des autres quant a leur

cadre juridique, leur champ d'application, leurs ressources, la nature de leurs

prestations et leur mode de gestion.

Le secteur de la retraite complementaire n'est donc

pas regi par une loi cadre ou une reglementation homogene. Cependant les

produits issus de compagnies d'assurance sont regis par la loi n° 17-99

portant code des assurances ainsi que par ses textes d'application.

Au Maroc, il existe trois types d'organismes habilites

a la gestion des retraites complementaires :

ü Les societes d'assurances

ü Les etablissements bancaires

ü Les institutions de prevoyance

Nous presentons dans ce qui suit, ces acteurs selon

leur ordre d'importance et d'implication dans le processus d'emergence de la

retraite complementaire au Maroc, et en analysant leurs chiffres d'affaires

consideres comme un indicateur de l'etat de concurrence du marche.

I. Role des compagnies d'Assurances

L'emergence des produits de retraite complementaire

commercialises par les assurances, s'est declenchee a partir de l'entree en

vigueur du code des assurances mais aussi, suite au processus de concentration

et de liberalisation du secteur et aux performances de la

bancassurance.

[retraite complémentaire au Maroc : emergence et

deueloppement]

2009

Aujourd'hui, le taux de pénétration des

assurances se situe aux alentours de 2,87 % du PIB 15

Les produits d'assurance retraite sont Basés sur

le principe de capitalisation qui consiste, en échange de cotisations

unique ou périodiques, à recevoir un capital ou une rente

déterminée à une échéance fixée

à l'avance.

Par ailleurs, L'assurance retraite et les contrats de

capitalisation sont deux produits fiscalement différents. Les contrats

d'assurance retraite donnent droit à la déduction des primes

versées du revenu imposable ainsi qu'à un abattement de 40% sur

la prestation au terme du contrat. Alors que les contrats de capitalisation ne

permettent pas de déduire les cotisations mais font l'objet d'une

exonération totale de la prestation servie.

Les caractéristiques de ces produits

diffèrent selon que ça soit un contrat de groupes ou un contrat

individuel.

Cette progression s'explique d'abord par le faible

taux de couverture de la population en produits d'épargne retraite. D'un

autre coté, les citoyens deviennent de plus en plus conscients de

l'importance de l'épargne dans ce type de produit. Finalement, les

grandes et moyennes entreprises souscrivent de plus en plus des polices

d'assurance-groupe au profit de leur personnel.

Avant de chiffrer la contribution des compagnies

d'assurance au développement de la retraite complémentaire au

Maroc, nous allons présenter dans le tableau suivant, les

caractéristiques des produits de retraite complémentaire

commercialisés par cet acteur.

15 Voir Oxford Business Group

: L'économie marocaine est bien orientée

Master Assurance et protection sociale Page

31

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

1. Caracteristiques des produits de retraite

complementaires des compagnies d'assurance.

Rubrique Produit Groupe Produit Individuel

Technique de

Fonctionnement

Participation aux

Benefices

Rachat Partiel

|

Age de depart en Retraite

|

|

Prestations de

Retraite

Reseau de

distribution

|

- Périodique

- En pourcentage du salaire ;

- Possibilité de

versement

supplémentaire : avec un minimum de 875 Dh en

moyenne.

- Capitalisation pure : sans effet viager, ni

solidarité entre assurés ;

- TMG : 3,25% ;

- unité de Compte : le Dirhams.

- Type de Bénéfices : Techniques et

Financiers ;

- Taux de PAB : 90% ;

- A tout moment, même pendant la premiere

année d'assurance ;

- Assiette : l'Epargne acquise ;

- Pénalités de Rachats : 5% si la

durée écoulée est inférieure a 4 années

;

- Sort de la part patronale : Proportion servie en

Fonction de l'ancienneté dans l'entreprise.

- A tout moment, même pendant la premiere

année d'assurance ;

- Assiette : l'Epargne acquise relative a la part

salariale ;

- Limite : 50% de la valeur de rachat total

;

- Nombre de rachat : Au plus 2 fois.

- age : 60 ans ;

- Possibilité d'anticiper a partir de 50 ans

;

- possibilité de proroger jusqu'à 70

ans.

3 options :

- capital ;

- Rente viagere réversible ou non payable

trimestriellement a terme échu ;

- Rente certaine payable

trimestriellement a terme

échu ;

- Combinaison entre capital et rente.

- Département groupe de la Compagnie

d'assurance.

- Périodique :

- Cotisation Forfaitaire : avec un minimum annuel de

1830 Dh en moyenne;

- Possibilité de

versement

supplémentaire.

- Capitalisation pure : sans effet viager, ni

solidarité entre assurés ;

- TMG : 3,25% ;

- unité de Compte : le Dirhams.

- Type de Bénéfices : Techniques et

Financiers ;

- Taux de PAB : 90% ;

- A tout moment, même pendant la premiere

année d'assurance ;

- Assiette : l'Epargne acquise ;

- Pénalités de Rachats : 5% si la

durée écoulée est inférieure a 4 années

;

- A tout moment, même pendant la premiere

année d'assurance ;

- Assiette : l'Epargne acquise relative a la part

salariale ;

- Limite : 50% de la valeur de rachat total

;

- Nombre de rachat : Au plus 2 fois.

- age : 60 ans ;

- Possibilité d'anticiper a partir de 50 ans

;

- possibilité de proroger jusqu'à 70

ans.

2 options :

- capital ;

- Rente viagere réversible ou non payable

trimestriellement a terme échu ;

- Rente certaine payable

trimestriellement a terme

échu ;

- Combinaison entre capital et rente.

- Réseau Bancassurance.

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

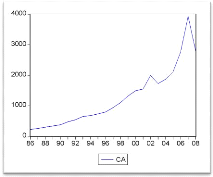

2. Analyse de l' évolution du chiffre d'affaire

des produits de retraite compl émentaires commercialis és par les

compagnies d'assurance au Maroc de 1986 a 200816

Depuis le début des années 1990, la

commercialisation des produits de retraite par les compagnies d'assurance s'est

développée rapidement, soit une progression de 50% en 10 ans. En

effet, vers la fin des années 1990 on assiste a des mouvements de

restructurations a travers non seulement le rapprochement entre Al Wataniya, la

RMA et l'Alliance africaine mais aussi le regroupement de CAA et AXA Al Amane

au sein d'une même structure, "AXA Assurances

Maroc1N".

De l'ann ée 2001 a l'ann ée 2007, le

secteur a connu une forte et instable croissance pour différentes

raisons :

Au cours de l'exercice 2000, le chiffre d'affaires du

secteur des assurances a, pour la premiere fois, dépassé la barre

de 10 milliards de dirhams. La part de des produits de retraite

complémentaire dans ce chiffre d'affaires représente pres de 21%

contre 14% en 1995. En outre, le secteur de l'assurance a connu d'importantes

concentrations :

· L'absorption de la petite ALLIANCE AFRICAINE par

AL WATANIYA18

· La fusion D'AXA AL AMANE et de la COMPAGNIE

AFRICAINE D'ASSURANCES (CAA), qui donne naissance a AXA ASSURANCE MAROC qui

devient ainsi le premier opérateur du secteur.

Ce mouvement de concentration s'est poursuivi en 2001

:

Le groupe d'affaires HOLMARCOM contrôlant

déjà la compagnie ATLANTA a racheté la SANAD, se hissant

au total a la 4eme place du secteur, juste apres la compagnie WAFA

ASSURANCE 19;

Le groupe SOCIETE GENERALE a pris le contrôle de la

seule compagnie spécialisée dans l'assurance vie, LA MAROCAINE

VIE20.

16 Voir tableau et graphique

en annexe 1

17 Ambassade de France :

mission économique octobre 2006 « Le secteur de l'assurance au

Maroc »

18

http://fr.wikipedia.org/wiki/RMA_Wataniya

19 Ambassade de France :

mission économique octobre 2006 « Le secteur de l'assurance au

Maroc »

20 Ambassade de France :

mission économique octobre 2006 « Le secteur de l'assurance au

Maroc »

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

Depuis l'entrée en vigueur du code de

l'assurance fin 2002, le secteur a connu une évolution

assez importante.

Depuis le secteur est entré dans un processus

de concentration, qui doit lui permettre de faire face aux contraintes de

solvabilité inscrites au Code des assurances adopté fin

2002.

2003 : baisse du chiffre d'affaires des produits de

retraite complémentaire qui s'établit a environ 1727.74 millions

de Dirhams en diminution de 15.5%. Ce recul est imputé essentiellement a

deux faits marquants:

n l'entrée en vigueur de la réforme

CIMR

n la stagnation de la bancassurance.

Les compagnies d'assurances ont, en effet, perdu une

grande part du chiffre d'affaires suite au rapatriement de la part salariale

qui leur a été, jusqu'ici, confiée par la

CIMR21. De même, la bancassurance, qui a enregistré une

forte croissance lors des deux dernieres années, a connu une certaine

stagnation en 2003, impliquant de ce fait les faibles performances de la

branche. Du fait de la tendance baissiere des taux sur le marché

financier.

Aprés deux années 2003 et 2004 de chute

des primes émises en assurance vie on assiste a une reprise en 2005 et

ce grace aux efforts entrepris par les professionnels du secteur, ainsi on

assiste a :

> « La fusion des deux compagnies d'assurances

du groupe

Finance.com

donne a RMA-Watanya la premiere place du secteur.

> Le groupe bahreIni ARIG a cédé la

CNIA, 3eme compagnie du secteur, au groupe marocain Saham. Pour son propre

compte,

> la CNIA a racheté en octobre 2006 la

compagnie Es-Saada ce qui permet au groupe Saham de contrôler 16% du

marché.

> La Caisse de Dépôts et de Gestion

est devenue en 2005 actionnaire a hauteur de 40% dans chacune des compagnies

d'assurances du groupe local Holmarcom : Il s'agit des compagnies Atlanta et

Sanad qui réalisent 12,40% du marché en 2005.

>>22

21

http://www.cmr.gov.ma/doc/ActivitesDirecteur/200709/200709_Communique_fr.pdf

22 Ambassade de France : mission économique

octobre 2006 « Le secteur de l'assurance au Maroc »

[retraite complémentaire au Maroc : emergence et

deueloppement]

2009

A fin 2007, les primes émises du secteur dans

cette branche ont totalisé plus de 3929 millions de DH, en hausse de

42,2% par rapport a 2006.

En 2008 on assiste a une baisse de

Ces évolutions s'expliquent principalement par

le développement soutenu qu'a connu la bancassurance ces dernieres

années, avec l'ouverture massive de nouvelles agences bancaires et la

conclusion de différents partenariats entre établissements

bancaires et compagnies d'assurance. Le changement des habitudes de

consommation des cadres, désormais plus prévoyants, a

également favorisé cette croissance23 .

II. Role des banques

L'activité des banques en matiere de

distribution de produits d'assurance vie s'est accélérée

ces trois dernieres années, cette performance étant

principalement imputable au fort taux de croissance des émissions «

vie » et « capitalisation ».

Les produits de retraite de bancassurance sont des

produits d'épargne-prévoyance qui permettent de se constituer une

retraite principale ou une retraite complémentaire commercialisés

par L'ensemble des grandes banques de la place.

n Attijari wafabank avec le produit : Plan Age

d'OR

n Banque populaire : Addamane Chaâbi

n BMCE Banque marocaine de commerce extérieur :

BMCE Horizon

n Banque marocaine du commerce et de l'industrie :

Assur-Plus-Retraite

n Société générale marocaine

des banques : Vital Retraite & Retraite Complémentaire

n Crédit du Maroc : Securetraite

Institutionnalisée seulement avec la

promulgation du Code des Assurances en 2002, L'article 330-336 limite

l'activité de la bancassurance au champ de l'assurance de personnes, en

excluant celui de l'assurance dommages24. La promulgation du Code

des Assurances a renforcé le cadre juridique du secteur des assurances,

lui permettant de se conformer aux normes internationales.

23

La vie économique du 14/11/2008: « Epargne

retraite : 8 ans au lieu de 10 pour bénéficier de la

déductibilité »

24

Voir code des assurances

Master Assurance et protection sociale Page

35

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

1. Caractéristiques des produits de retraite

complémentaires commercialisés par les banques

|

SGMB

|

BMCI

|

CDM

|

Attijariwaf a Bank

|

|

La

|

AXA

|

Produit

|

Wafa

|

|

Marocaine vie

|

|

bancaire

|

assurance

|

|

Vital Retraite

|

Assur-Plus-

|

cdmRETRAI

|

Plan Age

|

|

&

|

Retraite

|

TE

|

d'OR

|

|

Retraite

|

|

|

|

|

Complémentai re

|

|

|

|

|

- pensions de

|

pensions de

|

- pensions de

|

- pensions

|

|

retraite ;

|

retraite ;

|

retraite ;

|

de retraite ;

|

|

- pensions

|

- pensions

|

- pensions

|

- pensions

|

|

d'invalidité ;

|

d'invalidité

|

d'invalidité ;

|

d'invalidité

|

|

- pensions de

|

;

|

- pensions de

|

;

|

|

réversion.

|

- pensions

|

réversion.

|

- pensions

|

|

- Pécule

|

de réversion.

|

|

de réversion.

|

|

300 DH/mois,

|

Versements

|

Versements

|

Versements

|

|

900

|

mensuels

|

mensuels

|

mensuels

|

|

DH/trimestre

|

de 250 Dhs

|

de 200 Dhs au

|

minimums

|

|

ou 3 600

|

au

|

minimum

|

de 100 Dhs

|

|

DH/an avec

|

minimum

|

avec la

|

avec la

|

|

un Minimum

|

avec la

|

possibilité de

|

possibilité

|

|

des

|

possibilité

|

versements

|

de

|

|

versements

|

de

|

exceptionnels

|

versements

|

|

libres : 1 000

|

versements

|

|

exceptionne

|

|

DH.

|

exceptionne ls

|

|

ls à partir

de 500 DH

|

|

Produit de

|

Produit de

|

plan d'épargne

|

Produit de

|

|

retraite par

|

retraite par

|

Retraite

|

retraite par

|

|

capitalisation

|

capitalisatio n

|

|

capitalisatio n

|

|

Taux de

|

A partir de

|

Taux de

|

Taux de

|

|

rendement

|

la 6ème et

|

rendement

|

rendement

|

|

annuel garanti

|

de la 8ème

|

annuel garanti

|

annuel

|

|

de

|

année, une

|

de

|

garanti de

|

|

3,25% auquel

|

prime de

|

3,25% auquel

|

3,25%

|

|

d'ajoute

|

fidélité

|

d'ajoute

|

auquel

|

|

un taux de

|

s'ajoute aux

|

un taux de

|

d'ajoute

|

|

PAB.

|

primes d'épargne.

|

PAB

|

un taux de PAB

|

|

Population

|

population

|

population

|

population

|

|

active

|

active

|

active

|

active

|

Banque BMCE BCP

Produit bancaire

- pensions de retraite

- pensions de réversion.

Versements mensuels

de 200 Dhs au

minimum, avec une

possibilité

de versements exceptionnel s.

Produit de retraite par capitalisatio n

Taux de

rendement annuel garanti de 3,25% et un

taux de

PAB de

90%.

population active

CNIA

Addamane Chaâbi

- pensions de retraite pensions

d'invalidité

- pensions de réversion.

Souscriptio n régulière de parts

d'une

valeur

de 100 Dhs avec un minimum de 12 parts par

an.

Produit d'épargne par

capitalisati on

population active

Produit BMCE

Retraite Active

Assuranc e

Prestation s

garanties

Cotisatio n

Nature du contrat

Rendeme nt

Marché ciblé

Tableau 125

25 Tableau fait par mes

propres soins à partir de : BMCE monthly du 02/012006 : «

bancassurance au Maroc quelles perspectives »

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

2. Analyse de l4 evolution de la part de

marche de la bancassurance dans les produits de retraite

complementaire26

L'analyse de l'évolution du chiffre d'affaire

nous permet de constater d'une part, que la bancassurance joue un role tres

important dans la commercialisation des produits de retraite

complémentaire au Maroc .en effet, a partir de 2004 on constate que le

chiffre d'affaire relatif a ces produits, réalisé par les banques

représente 50% de celui du marché. En 2005 cette part

évolue de 10% enregistrant une part de marché de prés de

60% pour atteindre 64% en 2006.

En 2007 les produits de retraite complémentaire

ont connu une hausse tres importante et ce grace a la bancassurance. Ainsi, en

termes de primes d'assurance émises par le réseau bancaire, la

part de marché est passée a 66%, celle de la filiale bancaire du

groupe ONA s'est appréciée de 7 points, passant de 36,7% en 2006

a 43,6% en 2007. Cette performance est due aux actions menées pour

promouvoir ce produit au Maroc, Ainsi Son émergence s'est appuyée

sur la stratégie de diversification du portefeuille produit des

compagnies d'assurance, en quête de nouveaux marchés. Les produits

de retraite complémentaire ont alors pu se développer a travers

ce canal notamment grace a la promulgation du code des assurances a partir de

2002. D'autre part, d'autres facteurs ont stimulé les performances des

banques dans ce créneau. On cite notamment

· Le renforcement de la stratégie de

groupe banque-assurance : Cet axe a favorisé le développement de

la bancassurance, et ce en faisant évoluer la réglementation

relative aux prises de participation des établissements de crédit

dans les entreprises afin de permettre une plus grande participation des

banques au capital des sociétés

d'assurances27

26 Voir annexe 2

27 Magazine économique

de BMCE BANK, 2006 : bancassurance au Maroc quelles perspectives

|

2009

|

[retraite complémentaire au Maroc : emergence et

deueloppement]

|

|

·

L'accompagnement, de la part des bancassureurs, de la

croissance des produits de retraite afin de consolider leur positionnement sur

ce segment.

· la simplification des produits d'assurances:

le succes de la bancassurance est dhi a leur packaging simple et complet. En

effet, les produits de bancassurance sont similaires aux produits bancaires,

simples et accessibles a tous. les clients n'ont plus besoin de recourir a

leurs comptables ou avocats pour comprendre le fonctionnement de ces

produits.

· Evolution de l'implantation des agences

bancaires : Le nombre total de guichets est en effet passé de 2.826 a