Retraite complémentaire au Maroc, émergence et développement( Télécharger le fichier original )par Maroua BOUAOUAD Faculté des sciences juridiques économiques et sociales Rabat Agdal. Maroc - master spécialisé en économie de l'assurance et de la protection sociale 2009 |

Conclusions

Role de la communication dans la fid élisation des affili és Question : Recevez-vous d'habitude des conseils, offres et orientations de la part de votre fournisseur de retraite compl émentaire ? Tableau et graphique

une retraite complémentaire ? x conseil

oui non oui non Seuls 57,6% des affiliés ont droit a des recommandations et conseils de la part de leur fournisseurs de retraite complémentaire, ce sont en totalité des adhérents d'assurance privées, les organismes de retraite quand a eux n'assurent aucune information a leur clientele Conclusions :Pour avoir le plus de clientele il faut que les organismes et entreprises de retraite complémentaire menent des actions de fidélisation de la clientele et de motivation des employeurs vu qu'un client satisfait en ramene d'autres

Chapitre 2 : recommandations pour le renforcement du secteur de la retraite compl émentaire dans le march é de la classe moyenne au Maroc Les constats et conclusions que j'ai pu tirer de ce travail ont permis de degager des points forts et des points faibles auxquels je propose quelques suggestions pour promouvoir le developpement de la retraite complementaire au Maroc : I. Au niveau r églementaire : Pour pouvoir generaliser la retraite complementaire au Maroc, il faut la rendre obligatoire et l'etendre a toutes les categories socioprofessionnelles y compris celles qui ne sont pas touche par la retraite de base.

Certes le Maroc a fait des efforts en matiere de fiscalite des produits de retraite complementaire ces dernieres annees ,mais il s'avere imperatif, etant donne la conjoncture economique et le modeste pouvoir d'achat des marocains moyens dejà leses par les differentes taxes et impots , de trouver des solutions plus avantageuses pour encourager cette epargne . 55 l'expérience menée par Prof. Elaine Kempson (Université de Bristol), Incentives to save : Encouraging saving among low-income households

Les mesures que nous proposons s'articulent autour de 2 incitations fiscales: Jere incitation : mettre en place un taux dégressif pour encourager l'épargne longue : Le taux d'imposition des plus-values sera alors dégressif en fonction de l'ancienneté du contrat. Ancienneté du contrat taux <4 ans 40% Entre 4 et 8 ans 20% z 8 ans 0% 2eme incitation : concernant l'exonération totale des plus values, il serait opportun de réduire la durée qui est actuellement de 8 ans. II. Au niveau des intervenants de labranche : D'apres l'enquete, on peut constater que le probleme ne se situe pas uniquement au niveau des mentalités mais aussi au niveau de la qualité du service des intervenants de la branche. Ainsi pour améliorer leur CA, les assureurs banques et organismes de retraite sont appelés a axer leurs efforts sur la publicité et l'information du public dont une grande partie ignore la présence et l'utilité de ces produits, fidéliser la clientele ,mettre en place des démarches managériales qui leur permettront d'atteindre les segments non encore touchés du marché ,booster leurs forces de vente et accentuer leurs efforts sur des stratégies marketing pertinentes et des offres plus « séduisantes » . A. Adoption d'une demarche qualite qui place le client au centre de toutes les preoccupations : « Remettre le client au centre des

préoccupations des professionnels du secteur

[retraite complémentaire au Maroc : emergence et deueloppement] 2009 Nationale des Agents et Courtiers d'Assurances au Maroc (FNACAM). Il faut désormais percevoir le secteur en tant que marché et avoir comme centre d'intéret le client »56. Il s'agit donc de développer une relation dynamique avec le client, proposer un éventail plus élargi de services, mieux considérer ses attentes réelles par l'intermédiaire d'enquetes, fournir un service mieux adapté au client, de mieux le satisfaire de maniere générale en lui faisant reconnaitre la qualité du service rendu B. Promotion du secteur Différentes mesures peuvent etre adoptées par les compagnies d'assurance et les caisses de prévoyance pour promouvoir la branche, on peut citer :

Il s'agit bien de remettre le client au centre des préoccupations de chacun des acteurs de l'entreprise car bien souvent elle en est devenue presque absente. Cette évolution tient sa source soit dans la rigidification naturelle des organisations qui, par cloisonnement des métiers et des rôles, ont confié à des seuls spécialistes le soin d'y penser... dès que l'entreprise prend une certaine importance tant structurelle que géographique, le phénomène de « virtualisation du client » apparait et peut rendre l'entreprise au minimum moins agile et au pire complètement autiste...Il n'est que d'observer l'évolution de certaines grandes entreprises qu'on a pu croire éternelles pour s'en persuader ... davantage de proximité avec les clients.

56 La Gazette du Maroc du 15/7/2002 Master Assurance et protection sociale Page 70

> Le developpement une gamme de produits large et innovante et l'adoption d'une approche commerciale conjuguant time to market et dimension conseil.

La population des marocains residents a l'etranger s'eleve a plus de 3,3 millions57 . Cette clientele est une des toutes premieres sources de depots au Maroc. Elle constitue donc ,une mine d'or a explorer par les caisses de retraite et compagnie d'assurance en mettant en place des produits d'epargne retraite specifiques et concurrentiels avec ceux trouves par les MRE dans leur pays de residence ,ainsi qu'un dispositif de communication et information visant ce segment par la mise en place d'equipes mobiles proches et constamment a l'ecoute des clients dans leurs pays de residence. 57 Rapport du HCP sur « insertion socioéconomique des marocains résidents à l'étranger dans les pays d'accueil »

E. Promotion des contrats multisupports : Les contrats multisupports, sont des Contrats d'assurance-vie, proposant plusieurs supports d'investissement appelés supports a capital variable (OPCVM, épargne immobiliere) sur lesquels le souscripteur répartit son épargne en fonction de ses objectifs (rendement, durée de l'épargne notamment)58. Ces produits permettent aux souscripteurs de bénéficier de la performance de nombreuses formules de placement qu'ils sélectionnent en fonction de leurs objectifs, en conservant la faculté de modifier leurs choix a tout moment et de diversifier le risque sur leurs placements tout en bénéficiant de la fiscalité avantageuse de l'assurance-vie. Au Maroc, dés leur lancement en 2007 par La Société générale marocaine de banques (SGMB) et sa compagnie d'assurance, La Marocaine-Vie, ces contrats ont eu énormément de sucées aupres des consommateurs. En effet, en 2007 la Marocaine-Vie a enregistré un chiffre d'affaires record de 868,5 millions de DH, en hausse de 55 %, grace notamment au succes commercial des contrats multisupports. Les produits d'épargne représentent 82,2 % du total59. Miser sur les contrats multisupports serait donc tres rapporteur pour le secteur de la retraite complémentaire au Maroc. 58 Lexique de la banque, http://www.fbf.fr/Web/internet/content_fbf.nsf/%28WebPageList%29/Lexique+de+la+banque?Open#C 59 L'assurance vie monte en puissance

Role des compagnies d'Assurances L'étude nous a montré le role qu'a joué la réglementation du secteur a partir de l'année 2002, notamment a travers la promulgation du code des assurances, dans la hausse rapide de la vente des produits de retraite complémentaire commercialisés par les compagnies d'assurance. Role des banques Il a été constaté que la bancassurance joue le plus grand role dans la commercialisation de ces produits depuis la promulgation du code des assurances, et ce grace au renforcement de la stratégie de groupe banqueassurance et aux actions menées pour promouvoir ce produit au Maroc. Ainsi, en termes de primes d'assurance émises par le réseau bancaire, la part de marché est passée a 66%. R7le des organismes de retraite Au niveau de ce créneau, Les organismes de retraite restent loin d'être les plus performants du secteur, leur part de marché reste marginale par rapport aux autres intervenants du secteur et ce en raison de l'insuffisance des produis commercialisés par ces organismes, les déficits de communication et l'absence de l'obligation de s'adhérer aux produits de retraite complémentaire au Maroc.

retraite compl émentaire L'importance de focaliser l'étude sur la classe moyenne de la société découle d'une part du fait qu'elle constitue prés de 53% de la population marocaine ,et d'autre part du fait que ce segment du marché n'est pas encore sensibilisé de l'importance de la constitution d'une retraite complémentaire . En effet, les résultats de l'enquête menée par AXA assurance60 montre que les moyens d'épargne, qui relêvent plus d'initiatives individuelles, sont plus couramment utilisés par les personnes des classes les plus favorisées au Maroc. 60 « LA RETRAITE AU MAROC, Comment la vit-on, comment la voit-on ?, » « Le Maroc intègre le baromètre AXA de la retraite » résultats 2008

Par ailleurs, le citoyen moyen se distingue par deux particularités : La solidarité familiale reste une valeur centrale et sacr ée chez les Marocains : Leur principale valeur, qu'est la famille, se traduit dans le quotidien par une solidarité inter générationnelle envers leurs parents. Les actifs semblent sous-estimer les aspects de la pauvreté, lors du passage a la retraite, par rapport a ce que les retraités disent exp érimenter Certes le souci de maintenir leur pouvoir d'achat et de faire face a leurs dépenses de dépendance fait partie des priorités des marocains moyens, cependant ils ne semblent pas assez conscients de l'importance de préparer leurs vieux jours.

Notre recherche appliquée nous a conduit a proposer des mesures opérantes en réponse aux attentes des consommateurs a revenu moyen. Il ne nous a pas toujours été possible de décliner les mesures dans leur intégralité faute d'informations suffisantes.ces mesures devraient être prises aussi bien au niveau du cadre réglementaire de la branche qu'au niveau des intervenants du secteur. > En ce qui concerne le cadre réglementaire, les préconisations relatées s'articulent autour des axes suivants : Politique visant les individus a bas revenus Cette préconisation vise a toucher tous les segments du marché et ce en permettant a toutes les couches sociales d'accéder aux produits de retraite complémentaire par le biais de la hausse du pouvoir d'achat des plus défavorisés. Am élioration du cadre fiscal La mise en place d'un taux dégressif, et la

réduction de la période donnant

importantes a prendre afin de rendre plus performant l'environnement du secteur. > Concernant les intervenants de la branche, nos propositions couvrent les champs suivants : Adoption d'une demarche qualite qui place le client au centre de toutes les preoccupations A ce niveau, on vise a améliorer la qualité de service par le biais de l'implication du consommateur dans le processus de qualité. Promotion du secteur Ce volet vise a élargir le concept de l'offre en mettant l'accent sur les services périphériques, lesquelles qui jouent un role déterminant dans le processus de prise de décision des consommateurs et représentent le plus souvent la valeur ajoutée qui permet aux intervenants de la branche de se différencier de la concurrence. Une politique de prix efficiente Dans ce domaine, les assureurs et caisses de prévoyance doivent revoir leur politique tarifaire en réduisant leurs coûts afin de pouvoir appliquer des prix accessibles à toutes les couches sociales. Politique de prix et de communication visant les MRE : La mise en place de produits spécifiques, une politique de communication visant les MRE sont des démarches qui contribueront fortement au développement du secteur de la retraite au Maroc Promotion des contrats multisupports : Ces contrats permettront au secteur de la retraite complémentaire au Maroc de se développer comme c'est le cas en France et dans les autres pays grace aux contrats multispport ont commencé a enregistrer des chiffres trop élevé dans le secteur des produits d'épargne retraite

Enseignements Ce travail m'a apporté une expérience, un savoir faire et des connaissances tres enrichissantes. Les difficultés que j'ai pu rencontrer tout au long de mon enquête ont été pour moi des opportunités pour comprendre et vivre l'expérience par moi-même. ca a donc constitué pour moi une opportunité de pouvoir mettre en pratique mes acquis théoriques, et de développer des compétences en termes de savoir, savoir faire et savoir être : Le savoir etre : Cette expérience au sein de la CNRA et sur le terrain m'a permis de me découvrir, et a développé chez moi le sens de l'organisation, une grande capacité a absorber et accepter les critiques, assumer les responsabilités assignées et investir mon stress pour le transformer en énergie productive. Le savoir faire : Tout au long de ce travail j'ai utilisé des logiciels statistiques, j'ai appris a formuler des problématiques, j'ai élaboré un questionnaire statistiquement exploitable ; j'ai frappé aux portes des sociétés et administrations pour collecter les réponses a mon questionnaire, j'ai passé des annonces dans des sites internet pour avoir plus de prospects ... Tout cela m'a permis d'apprendre a mieux gérer le temps, et a faire face aux contraintes et problemes rencontrés. Le savoir : Ce travail m'a permis d'évaluer, enrichir et mettre en pratique les connaissances que j'ai accumulées pendant toutes mes années d'étude.

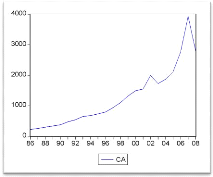

Annexe 1 Tableau 1 et graphique1 : chiffre d'affaire en millions de dirham des produits de retraite complementaires commercialises par les compagnies d'assurance au Maroc

Années

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||