Retraite complémentaire au Maroc, émergence et développement( Télécharger le fichier original )par Maroua BOUAOUAD Faculté des sciences juridiques économiques et sociales Rabat Agdal. Maroc - master spécialisé en économie de l'assurance et de la protection sociale 2009 |

III. Role des organismes de retraite :Plusieurs institutions composent le systeme de retraite marocain : la Caisse marocaine des retraites (CMR), une caisse qui gere plusieurs fonds de retraites réservés aux fonctionnaires civils et militaires ainsi que ceux des collectivités locales; la Caisse nationale de la sécurité sociale (CNSS), une caisse pour les salariés du secteur privé, et le Régime collectif des allocations de retraite (RCAR). A ces régimes de base, s'ajoutent des régimes dits de retraite complémentaire. Ceux-ci sont au nombre de trios : Le régime CIMR, le régime complémentaire du RCAR et ATTAKMILI régime complémentaire de la CMR Apparemment, ces régimes complémentaires s'integrent dans une logique stratégique de diversification des produits offerts dans le domaine de l'épargne-retraite. Les rares offres faites par quelques institutions bancaires ne s'adressent jusqu'a présent, qu'à une cible restreinte de clients29. 28 Rapport de la DAPS « Evolution de la bancassurance » (Exercice 2007) 29 Aujourd'hui le Maroc 27/03/2006, « la CMR prépare l'avenir »

Depuis l'entrée en vigueur du code des assurances en 2002, la part du chiffre d'affaire de la retraite complémentaire s'est nettement améliorée .Cependant, ces caisses ne représentent qu'une infime proportion par rapport au poids compagnies d'assurance et aux résultats de la bancassurance. D'autant plus que la vente des produits de retraite complémentaire par les caisses de retraite, elle est en grande partie motivée par l'employeur et ne reflete pas la réalité des performances commerciales de ces caisses. Comme c'est le cas pour le RCAR et la CIMR, dont la majorité des affiliés est issue de la CNSS . 1. Caracteristiques des produits de retraite complementaires des organismes de retraite

établissements publics.

2. Analyse de l' évolution du chiffre d'affaire des produits de retraite compl émentaire des organismes de retraite30 En 2002, le chiffre d'affaire des produits de retraite complémentaire des organismes de retraite était tres faible .c'est a partir de 2003 ils ont connu une progression relativement importante, En 2004 on remarque l'augmentation du CA des organismes de retraite. Cette hausse est due au transfert a la CIMR de la part salariale des cotisations retraite, initialement gérées par les compagnies d'assurances en 2003. Cette faible part de marché s'explique par plusieurs raisons :

30 Voir annexe 3 31 Le matin ,06/02/2008 « Le privé peu enthousiaste à adhérer aux prestations complémentaires »

[retraite complémentaire au Maroc : emergence et deueloppement] 2009 I. Etude du cas RECORE Dans les chapitres précédents, on a vu le role de chaque intervenant dans le développement de la retraite complémentaire au Maroc. Cependant, son émergence n'est pas uniquement due au secteur et aux facteurs externes, mais aussi et surtout aux efforts et réalisations de chaque acteur de la branche. Dans l'impossibilité d'étaler les facteurs internes de toutes les compagnies d'assurance, les banques et les caisses qui ont été a l'origine du développement du secteur, on va voir l'exemple de RECORE. RECORE a été mis en place par la CNRA en 1988 pour répondre aux attentes en matiere de retraite complémentaire d'une cible essentiellement constituée d'affilié de la Caisse Marocaine de Retraite (CMR). Il était destiné, au début, a une clientele essentiellement collective (administrations, entreprises, associations...). Depuis sa création, Ce régime a subi quelques modifications. L'objectif ayant été de s'aligner sur la concurrence. Le Régime complémentaire de retraite RECORE est un régime à but non lucratif destiné à toutes les catégories socioprofessionnelles et peut être utilisé en tant que retraite principale ou complémentaire, il est institué par la caisse nationale de retraite et d'assurance CNRA par le dahir n°1-59-301 du 24 rebia II 1379 (27 octobre 1959) instituant cette caisse. Ce régime a pour objet la constitution et le service de rentes complémentaires au profit d'affiliés La constitution de la retraite RECORE se fait par des versements périodiques d'affiliation, ceux ci sont transformés en points sur le compte de l'affilié. A ce jour, le systeme RECORE, a connu un développement soutenu durant ces dernieres années. Cet essor est dhi en partie aux synergies développées avec le RCAR a travers l'intégration des Caisses internes de retraites. Dans ce cadre, la CNRA a procédé a la prise en charge du personnel de l'ONCF, la RAM, BRPM, ODC, ODEP, OCP ;etc..... Compte tenu de son assise financiere solide et de son mode de financement basé sur la capitalisation, le régime RECORE est appelé, Master Assurance et protection sociale Page 41

a jouer un role important dans le cadre d'un éventuel pilier facultatif de la réforme du secteur de la retraite qui fonctionnerait par capitalisation32. 1. Analyse des chiffres cl é de RECORE33

Les prestations ont connu une évolution instable en raison du mode de gestion de RECORE. En effet, le produit RECORE n'est pas un systeme par répartition, et donc les prestations ne doivent pas obligatoirement être égales aux cotisations. Ainsi, chaque année il y'a des rachats, liquidations en capital et pensions selon les demandes de liquidation, et le nombre d'affiliés qui ont atteint l'age de retraite. 32 La nouvelle tribune « Entretien avec M. Larbi Nouha : Le Pôle : Prévoyance de la CDG passe à l'offensive » 33 Voir annexe 4 34 Rapport d'activité de la CNRA 2007

En 2007, la CNRA a procédé a la liquidation de 1.138 nouveaux dossiers dont 252 dossiers de pension ; 743 dossiers relatifs a l'option «Capital» et 143 dossiers de rachat des cotisations engendrant un montant de prestations réglées de 56,83 MDH contre 59,37 MDH un an auparavant35. c. Parts de march > Comparaison avec les compagnies d'assurance En 2006, RECORE était en 6éme position, et avait une part de marché de 5,98%. Aujourd'hui RECORE continue sa croissance, mais reste toujours loin d'être parmi les leaders. Plusieurs contraintes handicapent le développement commercial de RECORE : > La volonté des pouvoirs publics de « temporiser » en attendant la mise en place de la Réforme ; > La position de la DAPS qui ne veut pas d'un concurrent public direct aux compagnies d'assurances. Devant ces contraintes, la CNRA adopte pour son produit RECORE une position de « retenue » et ne déploie pas tous les ressorts pour un véritable essor de RECORE tel : la mise en place d'un réseau de distribution, une communication de masse.... > Comparaison avec les organismes de retraite Nombre d'affilies et chiffres d'affaires : Le nombre d'affilés et le chiffre d'affaire RECORE connait une augmentation plus que proportionnelle par rapport a celle des autres régimes complémentaires. L'écart entre RCORE et les autres régimes s'élargit de plus en plus. Ceci peut s'expliquer par le fait que les autres caisses et régimes de retraite, offrent des produits de retraite complémentaires dont l'affiliation est conditionnée par un certain niveau de salaire, et est destinée a une catégorie professionnelle donnée. Pour ces raisons, elles ne peuvent pas être a même de 35 Rapport d'activité de la CNRA 2007

voir leurs nombres d'affilies et leurs chiffres d'affaires augmenter proportionnellement a l'augmentation du chiffre d'affaire de RECORE, qui est un regime ouvert a tout le monde Parts de march RECORE s'accapare une part de marche de 85,11% par rapport aux autres regimes complementaires (fin 2006). Cette performance a connu une chute en 2003 et 2004 suite au transfert a la CIMR de la part salariale des cotisations retraite qui etait geree par les compagnies d'assurance. Donc a lui seul, RECORE depasse les 3 caisses, le RCAR complementaire, la CMR (ATTAKMILI) et la CIMR. Cette performance est due aussi bien au climat general de la branche et aux efforts de la CNRA pour promouvoir ce produit, qu'aux avantages du produit lui-meme. 2. Raisons de l'emergence potentielle de RECORE A. Facteurs lies aux avantages du produit :

Le Regime complementaire de retraite RECORE est un regime a but non lucratif ce qui implique des avantages pour les affilies :

placements. Contrairement aux entreprises d'assurance qui n'offrent qu'un taux minimum de 70%.

Ce choix met en place une solidarité globale qui ne distingue ni les générations cotisantes, ni aucun des participants. Dans cette optique, le critere de l'age n'est pas discriminant. Les plus jeunes et les plus agés se mêlent. Tous étant liés par un systeme d'acquisition de droits semblables. Sachant que, un point acquis par un cotisant agé a plus de « risques » de conduire au paiement d'une pension, que celui d'un cotisant plus jeune qui devra survivre encore plusieurs années avant sa retraite : les points des plus agés content plus chers en probabilité au régime de retraite que ceux des plus jeunes36 . c. flexibilit é du produit L'affiliation au produit RECORE est ouverte a tout individu souhaitant y accéder, sans condition d'appartenance a une entreprise publique ou privée, contrairement aux autres caisses et régimes complémentaires, qui sont ouverts uniquement a des catégories professionnelles spécifiques. En effet, Le régime CIMR est ouvert seulement aux salariés du secteur privé a titre de régime complémentaire a celui de la CNSS. De son coté ,le RCAR complémentaire a été élaboré au profit des affiliés du RCAR, et pourrait être étendu aux salariés relevant d'autres régimes de retraite de base, comme la CNSS et les régimes de retraite internes des établissements publics. 36 http://www.observatoire-retraites.org/index.php?id=205

De son côté, L'affiliation a "Attakmili" est ouverte uniquement aux affiliés du régime des pensions civiles et ceux du régime des pensions militaires. Ces restrictions mises sur les autres régimes complémentaires, constituent une véritable opportunité pour la CNRA dont la réalisation des affiliations n'est soumise a aucune condition d'appartenance professionnelle. En outre, l'adhésion a RECORE contient des garanties accordées gratuitement telles que les garanties Déces, l'invalidité totale et définitive, et la réversibilité de la rente en cas de déces du retraité. De plus, les affiliés choisissent le montant de leurs cotisations et la fréquence de versements en fonction de leurs moyens, et ont la possibilité d'augmenter ou de diminuer le montant de leur cotisation, de faire des versements occasionnels, valider des années antérieures et de demander des avances ou le rachat de leur cotisations. B. Facteurs lies aux efforts de la CNRA a. Performances commerciales : Ces dernieres années, la CNRA a signé de plusieurs conventions d'adhésion :

Société d'aménagement Al Omrane, Centres de Travaux, etc.... Certaines adhésions sont le résultat de la synergie avec le RCAR, comme les opérations d'intégration des CIR (caisses internes de retraite) au RCAR (OCP, ONE, LYDEC, ODEP), mais d'autres sont le fruit d'efforts commerciaux et de demande de plus en plus pressente d'organisme et de société qui veulent résoudre la problématique de taux de remplacement de la Retraite de leurs salariés entrepris. Devant cette situation, la CNRA a déployé

une équipe commerciale qui est

d'information concernant le produit RECORE, et qui se déplace dans toutes les villes du Maroc afin d'assurer des séances d'information sur le produit aux entreprises qui souhaitent y adhérer, ou amener leurs employées a le faire. La hausse des ventes du produit RECORE par la CNRA a été aussi le résultat de la base de clientele potentielle dont elle dispose, du fait de son appartenance a la CDG. D'ailleurs, une partie des entreprises adhérentes et des affiliés est composée soit des filiales de la CDG, ou des employés de celle-ci.

37 Rapport d'activité CNRA

entreprises doivent étudier et comprendre avec toujours plus de précision, leurs processus de production ou de prestation de services. Si l'entreprise veut diviser son systeme en différents blocs a des fins d'analyse, elle se doit d'étudier aussi les «clients internes» qui mettent en oeuvre les processus. Dans cette perspective, la CNRA a identifié les principaux besoins et attentes de chaque catégorie de ses clients et orienté l'ensemble de ses processus internes vers la satisfaction de leurs attentes et la création de la valeur ajoutée. Ainsi, la CNRA a procédé a la dématérialisation des processus, la mise en place d'enquetes régulieres de satisfaction du personnel et le lancement de la charte de responsabilité sociale. C. Facteurs externes :

Durant mon stage a la CNRA, et aussi grace a une journée informative a laquelle j'ai assisté a la CGI, j'ai pu constater qu'il y'a d'autres éléments qui sont a l'origine de l'augmentation du chiffre d'affaire de RECORE a part le nombre d'affiliés. En effet, les augmentations du montant des cotisations de la part des anciens affiliés contribuent fortement a l'augmentation de son chiffre d'affaire. Par exemple, un affilié qui cotise aujourd'hui a 100 DH, décide d'augmenter le montant de sa cotisation pour passer a 300 DH. Cette opération

est tres courante et concerne une grande partie des affiliés. En outre, la validation des années antérieures a l'adhésion a RECORE, vient renforcer son chiffre d'affaire pratiquement a chaque nouvelle adhésion en raison du souci des nouveaux adhérents, désormais plus conscient de l'importance de ce type de produit, d'augmenter les montants de leurs pensions de retraite. C. Role de la réglementation : Comme tous les autres produits de retraite, RECORE bénéficie des avantages de la nouvelle réglementation et mesures fiscales qui ont été adoptées pour accroitre la demande. Ces nouvelles mesures, ont encouragé les entreprises a intégrer RECORE dans leur politique sociale. Il s'agit la d'une volonté et d'une négociation sociale de l'entreprise qui consiste a dire, qu'en dehors des salaires versés, elle donne a ses salariés un avantage qu'elle paie en partie et qui leur permet d'accéder a des couvertures de moindre coilt pour eux. L'entreprise peut aider a financer la retraite de ses salariés, qui par essence vont être contents d'y travailler parce que, grace a la contribution patronale qui est versée, il y a un complément de revenu différé non négligeable. A titre d'exemple, a la CGI il y'a quelques années, les affiliés RECORE ne bénéficiaient pas de la contribution patronale, aujourd'hui la CGI contribue pour ses employés ce qui augmente le montant du chiffre d'affaire généré par chaque affiliation et encourage de plus en plus d'employés a s'affilier a RECORE.

2. Quels sont ses valeurs : Les valeurs sont un concept de psychologie et de sociologie décrivant les croyances et les convictions d'un individu ou d'une société. Elles constituent un ensemble cohérent hiérarchisé et s'organisent dans un systeme de valeurs. Elles sont subjectives, et varient selon les différentes cultures. Dans l'étude du comportement du consommateur, la valeur se définit comme une croyance durable qu'un mode spécifique de comportement ou but de l'existence est personnellement ou socialement préférable a un autre. Au Maroc, une enquête nationale sur les valeurs a été menée en 2004 par une équipe d'éminents chercheurs marocains pour le compte de l'Université Hassan II-Mohammedia, aupres de 1.000 sondés, couvrant la quasi-totalité du territoire marocain. Ainsi, une série de question se rapportant aux valeurs attachées aux relations conjugales et aux relations entre parents et enfants (solidarité, autonomie, obéissance, dialogue, autorité), montre que le référentiel des valeurs dans notre pays est en transformation amorcée et qu'il passe aujourd'hui par une phase de transition. Cependant, le sentiment d'appartenance a "la famille tribu" est loin de disparaitre. En effet, le marocain entretient, depuis toujours, un rapport particulier face a la famille mais aussi a l'argent et a la retraite. 2.1 Echapper a la pauvreté, soucis majeur des marocains a revenus moyen Selon un extrait du discours de Sa Majesté le Roi Mohamed VI, lors de la fête du trone (31 juillet 2008) : « 5 millions de marocains vivent dans la précarité, et 5 millions peuvent facilement basculer dans la pauvreté. La classe moyenne est un facteur de relance de la croissance (par le biais de la consommation et de l'épargne). Cette population au Maroc, est elle-même sous la menace de l'endettement. Cette même population qui n'a acces ni aux loisirs, ni a aucune forme de culture >>39. On peut donc conclure que quelque soit son niveau de salaire, le souci majeur d'un citoyen moyen est d'échapper a la pauvreté. 39 Document de synthèse sur le développement humain sur le site http://www.rdh50.ma

2.2 La famille, une bou ée de sauvetage Dans son chapitre sur les valeurs attachées aux relations conjugales et aux relations entre parents et enfants, l'enquête nationale sur les valeurs permet une appréciation de la qualité des liens entre proches et parents. Il s'agit de voir si la famille et la parenté sont encore valorisées comme un espace de rencontre sociale et comme un espace d'entraide et de sécurisation contre l'aléa. Cette enquête révele que 97 % des Marocains estime qu'il est du devoir des enfants de prendre en charge leurs vieux parents, contre seulement 2 % pour qui ce devoir incombe a l'Etat et aux auspices de bienfaisance. En outre, 65%40 des parents, considere toujours que les enfants constituent une sécurité pour l'avenir. Ce constat montre que la solidarité familiale est l'une des caractéristiques principales de la famille marocaine. Cependant, Il devient de plus en plus difficile pour les jeunes de continuer a aider leurs ainés, du fait du chomage et de la baisse du pouvoir d'achat des citoyens. 2.3 La retraite, dernier soucis des marocains Les résultats 2008 du barometre AXA de la retraite mené au Maroc, montrent que le Maroc figure parmi les pays oil l'on prépare le moins sa retraite. En effet, Seulement 35% des actifs marocains ont déjà commencé a préparer leur retraite, la moitié des actifs marocains économise moins de 400 dirhams par mois alors que la moitié des retraités ont économisé moins de 700 dirhams par mois. Les actifs semblent sous-estimer les aspects de la pauvreté et de solitude par rapport a ce que les retraités disent expérimenter. Par rapport a la moyenne des pays, les Marocains ont une vision plus positive de la retraite. Ils pensent maintenir les mêmes revenus et niveau de vie d'avant la retraite.

Le projet du baromètre AXA de la retraite est de passer en revue, de comprendre et de mettre en perspective les attitudes et les comportements face à plusieurs questions liées notamment à la retraite, aux pensions, à la santé et au vieillissement, tant chez les actifs que chez les retraités. Au Maroc, 331 personnes actives de plus de 25 ans et 301 préretraités ou retraités de moins de 75 ans ont pris part à l'enquête. Plusieurs critères ont été retenus dont l'âge, le sexe, la région, la taille de l'agglomération et la profession du chef de famille 40 Le matin 03/07/2006 « Maroc : Le mythe de la classe moyenne »

Pour ce qui est du montant de leur future retraite, seuls 15% des actifs pensent connaitre le montant de leur future retraite. L'âge moyen de ceux qui ont commencé a se soucier de la retraite est de 30 ans contre 47 ans pour ceux qui envisagent de le faire. Les évenements familiaux (enfants, mariage) sont les principaux déclencheurs pour commencer a économiser pour la retraite. Cette étude indique que 44% des retraités marocains ont quitté la vie active avant l'âge légal et pour la plupart de leur propre chef. II. Enquete et analyse Apres avoir présenté les valeurs du citoyen marocain moyen, on va voir dans ce qui suit, les résultats d'une enquête réalisée sur le secteur de Rabat, aupres d'un échantillon composé de cadres moyens , fonctionnaires commerçants et employés du secteur privé , et ce afin de proposer une stratégie de développement de cette activité au Maroc.

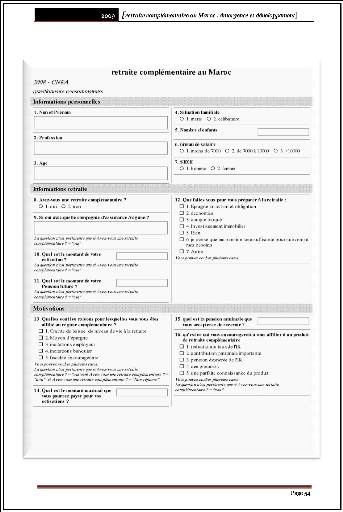

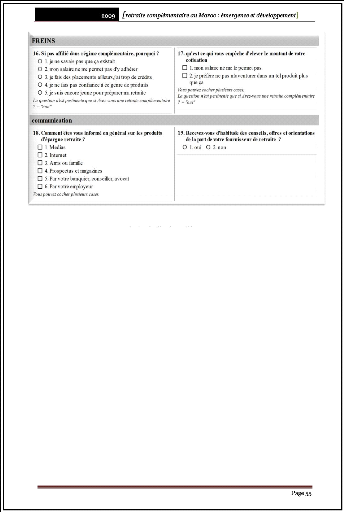

1. Questionnaire Master Assurance et protection sociale

Ce questionnaire a été

élaboré afin Comprendre la perception des marocains de

par les prospects, ainsi que l'importance de la nature des produits offerts et la communication Il a donc pour finalité de :

C. Les series de question : Ce questionnaire se compose de 5 séries de questions :

2. Structure de l' échantillon :

Tableau 241

Figure 142 Avez-vous une retraite complémentaire ? oui

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||