|

UNIVERSITE DU BURUNDI

FACULTE DES SCIENCES ECONOMIQUES

ETADMINISTRATIVES

DEPARTEMENT DE GESTION ET ADMINISTRATION

ESSAI D'EVALUATION DES PERFORMANCES DE LA REGIE

NATIONALE DES POSTES (RNP)

Par :

KIRARA Olivier

Mémoire présenté et défendu publiquement

en vue de l'obtention du grade de Licencié

en Sciences Economiques et Administratives

Option : Gestion et Administration

Composition du jury:

Mr. Dieudonné GAHUNGU : Président

Dr. Déo BANDEREMBAKO : Directeur

Mr. Jean-Claude NKESHIMANA : Membre

DEDICACES

A mes parents

A mes frères et soeurs

A mes oncles et tantes

A mes cousins et cousines

A tous et à chacun, je dédie ce

mémoire.

REMERCIEMENTS

Au terme de ce travail, qu'il me soit permis de

remercier sincèrement le Dieu Tout-Puissant qui m'a prêté

vie et m'a donné la force et le courage d'entreprendre ce travail. Qu'il

en soit loué et glorifié.

Je remercie également toutes les personnes qui, de

près ou de loin ont contribué à sa réalisation.

Je pense plus particulièrement à Monsieur

Déo BANDEREMBAKO professeur à la FSEA et directeur de ce

mémoire, qui malgré ses multiples occupations, a accepté

spontanément de diriger ce travail. Ses conseils judicieux et ses

remarques pertinents m'ont été d'une grande utilité. Qu'il

trouve ici l'expression de mes vifs remerciements.

Mes remerciements vont également aux Messieurs

Dieudonné GAHUNGU et Jean-Claude NKESHIMANA, membres du jury, pour avoir

sacrifié leur précieux temps à la lecture de ce

mémoire.

Que mes éducateurs du Primaire, du Secondaire et de

l'Université lesquels m'ont honnêtement donné leur savoir

trouvent dans la réussite de ce travail le couronnement de leurs efforts

et l'expression de mes profonds respects.

A mes parents, famille et amis pour m'avoir soutenu tant

moralement que matériellement dans la réalisation de ce

mémoire, je dis sincèrement merci.

LISTE DES SIGLES ET ABBREVIATIONS UTILISEES.

KPI : Key Performance

Indicators

RNP : Régie Nationale

des Postes

UPU : Union Postale

Universelle

ABC : Activity Based

Costing

ABM : Activity Based

Management

LISTIC : Laboratoire

d'Informatique et des Systèmes de Traitement de l'Information et de la

Connaissance

FCS : Facteurs

clés de Succès

BPC : Bureau Postal

par Commune

SPU : Service Postal

Universel

AFGI : Association

Française de Gestion Industrielle

DLT : Dettes à

long terme

DCT : Dettes à

court terme

FRNG : Fond de Roulement

Net Global

BFR : Besoin en Fond

de Roulement

EVA : Economic Value

Added

Dettes à CT : Dettes

à court terme

Dettes à LT : Dettes

à long terme

Fonds des tiers à LT : Fonds des tiers

à long terme

Pr. pr C&P : Provisions pour

charges et pertes

EBE :

Excédent Brut d'Exploitation

CA : Chiffre

d'affaires

EBIT : Earnig Before

Interests and Taxes

ROI : Return on

Investment

ROE : Return on Equity

RN : Résultat

net

FE : Fonds

Etrangers

FP : Fonds

Propres

CMPC : Coût Moyen

Pondéré du Capital

BCG : Boston

Consulting Group

Ex. : Exemple

LD : Liquidités

dégagées

LA : Liquidités

absorbées

FNL : Flux Nets de

Liquidités

ISO : International

Standard Organization

AFS : Assurance and

Financial Services

F1 : Objectif financier

1

F2 : Objectif financier

2

C1 : Objectif client 1

: Objectif client

2

P1 : Objectif processus

internes 1

P2 : Objectif processus

internes 2

A1 : Objectif apprentissage

organisationnel 1

R&D : Recherche et

Développement

appr. : apprentissage

BPA : Bénéfice par

action

EMS : Express Mail Service

CCP : Compte Chèque

Postal

S/D : Sous-Direction

CPF : Centre de Formation

Postale

EPS : Etudes, Planification

et Statistiques

ONATEL : Office National des

Télécommunications

ONAMOB : ONATEL Mobile

ONU : Organisation des Nations

Unies

% : Pourcents

(Pourcentage)

RNIS : Réseau

Numérique à Intégration de Services

RN : Résultat

net

LISTE DES TABLEAUX.

Tableau n° 1 : Classification des indicateurs de

performance...............................15

Tableau n° 2 : L'accueil à la

RNP...................................................................50

Tableau n° 3 : Les services rendus par la

RNP...................................................51

Tableau n° 4 : La satisfaction des clients de la

RNP............................................51

Tableau n° 5 : Les griefs formulés par les

clients de la RNP.................................52

Tableau n° 6 : Les suggestions des clients de la

RNP..........................................52

Tableau n° 7 : Les comportements des clients

mécontents...................................53

Tableau n° 8 : La considération du

client.........................................................53

Tableau n° 9 : Les clients qui quittent la

RNP...................................................54

Tableau n° 10 : Les raisons qui poussent certains

clients à quitter la RNP................55

Tableau n° 11 : La fidélisation des clients

à la RNP............................................55

Tableau n° 12 : L'accès à

l'information à la

RNP................................................56

Tableau n° 13 : Les suggestions des employés

de la RNP...................................57

Tableau n° 14 : Les réactions des

employés mécontents.....................................58

Tableau n° 15 : Le programme de formation ou de

recyclage à la RNP..................58

Tableau n° 16 : Le nombre d'employés

bénéficiant de la formation.......................59

Tableau n° 17 : La rotation du personnel à la

RNP.............................................60

Tableau n° 18 : La satisfaction des employés

par rapport au programme de rotation du

personnel.............................................................................................60

Tableau n° 19 : L'absentéisme à la

RNP...........................................................61

Tableau n° 20 : Les motifs des

absences...........................................................61

Tableau n° 21 : La fréquence des

absences.......................................................62

Tableau n° 22 : La qualité vue par les

clients....................................................63

Tableau n° 23 : La qualité vue par le

personnel..................................................63

Tableau n° 24 : L'accessibilité des

données informatisées....................................65

Tableau n° 25 : La durée de

l'indisponibilité du système informatique..................65

Tableau n° 26 : La gestion des profils des

utilisateurs et les droits d'accès.............66

Tableau n° 27 : Les pannes du système

informatique..........................................67

Tableau n° 28 : La réparation des pannes du

système informatique.......................67

LISTE DES GRAPHIQUES.

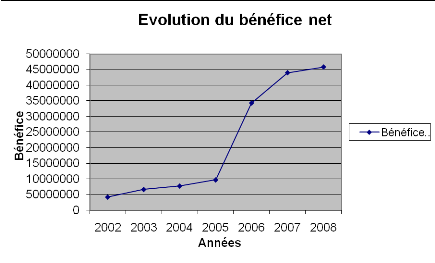

Graphique n° 1 : Le bénéfice

net....................................................................38

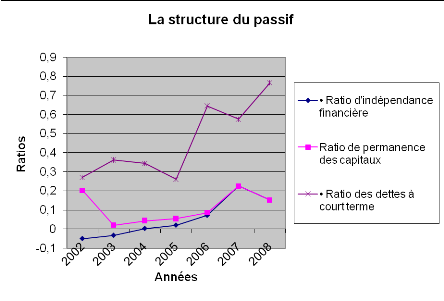

Graphique n° 2 : La structure du

passif...........................................................39

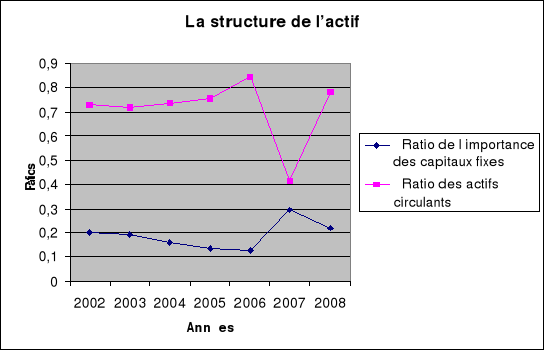

Graphique n° 3 : La structure de

l'actif............................................................40

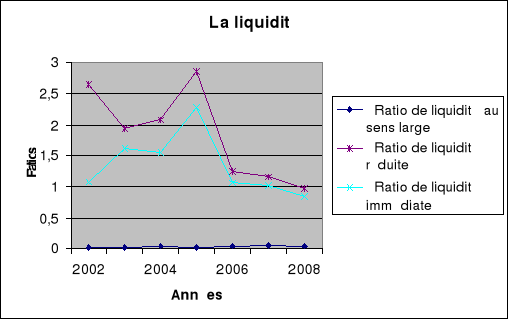

Graphique n° 4 : La

liquidité.........................................................................41

Graphique n° 5 : Le degré d'endettement et de

solvabilité...................................42

Graphique n° 6 : La couverture des fonds des tiers

par le CAF.............................43

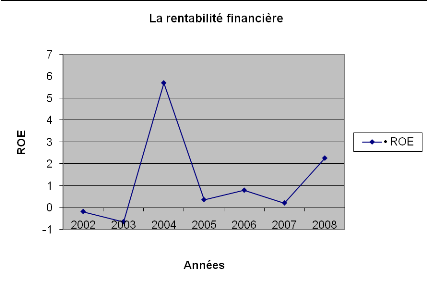

Graphique n° 7 : La rentabilité

commerciale.....................................................44

Graphique n° 8 : La rentabilité

économique.....................................................45

Graphique n° 9 : La rentabilité

financière.........................................................46

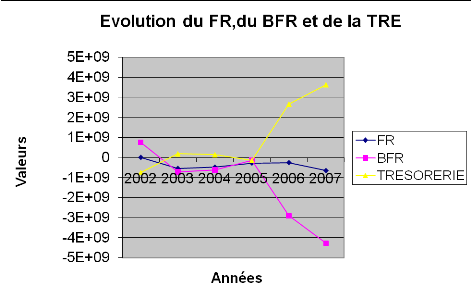

Graphique n° 10 : Evolution du FR, BFR et de la

TRE.........................................47

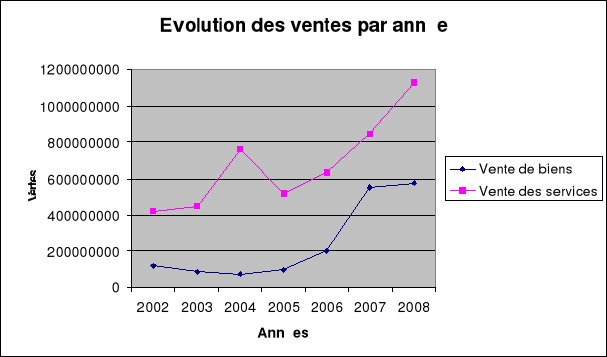

Graphique n° 11 : Evolution des ventes par

année.............................................49

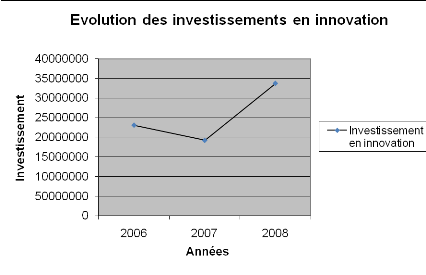

Graphique n° 12 : Evolution des investissements en

innovation............................64

LISTE DES FIGURES.

Figure n° 1 : Evaluation de la performance :

aspects conceptuels...........................9

Figure n° 2 : Principe du navigateur

Skandia...................................................20

Figure n° 3 : Principe du balanced

scorecard.......................................................22

Figure n° 4 : Représentation du balanced

scorecard..............................................25

Figure n° 5 : Le tableau de bord de la direction

(proposé)....................................72

TABLE DES MATIERES.

DEDICACES

..............................................................................................i

REMERCIEMENTS......................................................................................ii

LISTE DES SIGLES ET ABBREVIATIONS

UTILISES..........................................iii

LISTE DES

TABLEAUX...............................................................................iv

LISTE DES

GRAPHIQUES............................................................................v

LISTE DES

FIGURES...................................................................................vi

TABLE DES

MATIERES..............................................................................vii

0.

INTRODUCTION....................................................................................1

0.1.

Problématique.......................................................................................1

0.2.

Hypothèses...........................................................................................3

0.3. Champ de

prédilection............................................................................3

0.4. Délimitation du

sujet..............................................................................3

0.5. Objectif du

travail...................................................................................4

0.6. Intérêt du

sujet.......................................................................................4

0.7.

Méthodologie........................................................................................4

0.7.1. Revue

documentaire.............................................................................4

0.7.2.

Enquête.............................................................................................4

0.7.2.1. Collecte des

données..........................................................................5

0.7.2.1.1. Définition de la population

mère........................................................5

0.7.2.1.2. Définition de

l'échantillon.................................................................5

0.7.2.2. Présentation de la méthode

d'enquête : le questionnaire............................5

0.7.3.

Entretiens...........................................................................................5

0.7.4. Démarche de la

recherche......................................................................5

CHAP I : CADRE

THEORIQUE.....................................................................7

1. Essai de définition du concept de

performance..............................................7

2. Aspects

conceptuels.................................................................................7

2.1. Concepts de

base...................................................................................7

2.2. Le concept de

critère.............................................................................10

2.2.1. Les critères de

performance..................................................................10

2.2.2. Les facteurs clés de

succès....................................................................10

2.2.3. Les facteurs clés de

performance............................................................10

2.2.4. Les facteurs de

performance..................................................................11

2.2.5. Les facteurs clés de

progrès...................................................................11

2.2.6. La variable essentielle ou d'état et la variable

d'action................................11

2.27. Inducteurs de coût et de

performance......................................................11

2.3. Le concept

d'objectif..............................................................................12

2.3.1. La

finalité..........................................................................................12

2.3.2. Le

but..............................................................................................12

2.3.3.

L'objectif...........................................................................................12

2.3.4.

L'enjeu.............................................................................................12

2.3.5. La

mission........................................................................................13

2.3.6. La

valeur..........................................................................................13

2.3.7. La

vision...........................................................................................13

2.3.8. La stratégie versus la

tactique................................................................13

2.3.9.

L'opportunité.....................................................................................13

2.4. La notion de

mesure..............................................................................14

2.4.1. La mesure

physique...........................................................................14

2.4.2. La mesure de

performance...................................................................14

2.5. La notion d'indicateur de

performance......................................................14

2.5.1.

Définition..........................................................................................14

2.5.2.

Typologie.........................................................................................14

2.6. La notion de création de

valeur................................................................16

3. Outils d'évaluation des

performances..........................................................17

3.1. La comptabilité

générale........................................................................17

3.2. La comptabilité

analytique.....................................................................17

3.3. Les outils du contrôle de

gestion..............................................................18

3.4. Les tableaux de

bord..............................................................................19

3.4.1. Notion de tableau de

bord....................................................................19

3.4.2. Le Navigateur

Skandia.........................................................................19

3.4.3. La démarche

GIMSI............................................................................20

3.4.4. Le tableau de bord prospectif (balanced

scorecard).......................................21

3.4.4.1.

Principe..........................................................................................21

3.4.4.1.1. La perspective financière

(financial)....................................................21

3.4.4.1.2. La perspective client

(customer)..........................................................22

3.4.4.1.3. Le processus d'activité (business

process)..............................................22

3.4.4.1.4. La perspective d'apprentissage et d'innovation

(learning and growth).........22

3.4.4.2. Exposé du tableau de bord

prospectif...................................................23

3.5. La prise en compte de l'humain et de

l'immatériel.......................................25

3.6. Relations entre les différents outils

d'évaluation des performances.................25

4. Modèle de mesure des performances à

utiliser.............................................26

4.1. Variable

financière................................................................................26

4.1.1. Le bénéfice

net...................................................................................27

4.1.2. Les ratios d'analyse des

bilans...............................................................27

4.1.2.1. Les ratios de structure du

passif..........................................................27

4.1.2.2. Les ratios de structure de

l'actif...........................................................27

4.1.2.3. Les ratios de

liquidité........................................................................27

4.1.2.4. Les ratios de

solvabilité......................................................................27

4.1.2.5. Les ratios de

rentabilité......................................................................28

4.1.2.5.1. Les ratios de rentabilité

commerciale.................................................28

4.1.2.5.2. Les ratios de rentabilité économique

(ROI : Return on Investment).............28

4.1.2.5.3. Les ratios de rentabilité financière

(ROE : Return on Equity).....................28

4.2. Variable

commerciale............................................................................28

4.2.1. L'accroissement des ventes par

année.....................................................29

4.2.2. La satisfaction de la

clientèle.................................................................29

4.3. Variable management

interne..................................................................29

4.3.1. La communication

interne....................................................................29

4.3.2. La prise en compte des suggestions des

employés....................................29

4.3.3. La formation

continue.........................................................................30

4.4. Variable ressources

humaines..................................................................30

4.4.1. Rotation du

personnel..........................................................................30

4.4.2.

Absentéisme......................................................................................30

4.4.3. Compétence

collective.........................................................................30

4.5. Variable

innovation..............................................................................30

4.5.1. La prise en compte de la

qualité.............................................................31

4.5.2. L'investissement en

innovation.............................................................31

4.6. Variable système

informatique.................................................................31

4.6.1. Disponibilité des données en temps

réel pour tous les utilisateurs................31

4.6.2. Gestion des profils des utilisateurs et les droits

d'accès..............................31

4.6.3. Garantie d'évolutivité

permanente.........................................................32

4.6.4. Garantie de la disponibilité

technique....................................................32

CHAP II : ANALYSE DES PERFORMANCES DE LA

RNP..................................33

1. Présentation générale de la

RNP.................................................................33

1.1. Brève historique de la

RNP......................................................................33

1.2. Missions de la

RNP...............................................................................33

1.3.

Organigramme.....................................................................................34

1.4. Les produits de la

RNP...........................................................................35

1.4.1. Le compte chèque

postal......................................................................35

1.4.2. Les colis

postaux.................................................................................35

1.4.3. Le

courrier........................................................................................35

1.4.4. La

cyberposte.....................................................................................36

1.4.5. La

philatélie......................................................................................36

1.4.6. Le mandat

poste.................................................................................36

1.4.7. Le

postapay.......................................................................................36

1.4.8. L'Express Mail Service

(EMS)................................................................36

1.5. L'environnement concurrentiel de la

RNP..................................................37

2.2. Analyse et interprétation des

données.......................................................38

2.2.1. Performance

financière.........................................................................38

Ø Le bénéfice

net..................................................................................38

Ø La structure du

passif.........................................................................39

Ø La structure de

l'actif..........................................................................40

Ø La

liquidité......................................................................................41

Ø La

solvabilité....................................................................................42

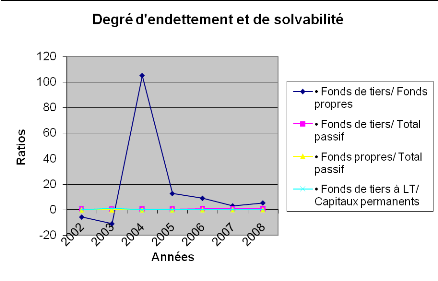

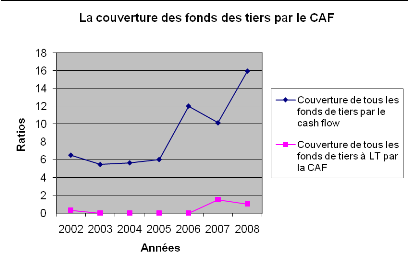

ü Le degré d'endettement et de

solvabilité................................................42

ü La couverture des fonds des tiers par le cash flow

(CAF)...........................43

Ø La

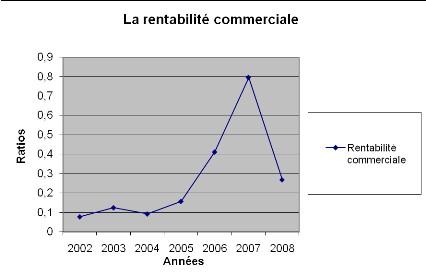

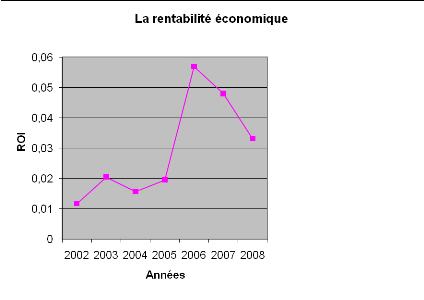

rentabilité....................................................................................44

ü La rentabilité

commerciale..................................................................44

ü La rentabilité

économique...................................................................45

ü La rentabilité

financière.......................................................................46

Ø Le Fond de roulement, le Besoin en fond de roulement

et la trésorerie.........47

2.2.2. Performance

commerciale....................................................................49

Ø L'accroissement des ventes par

année...................................................49

Ø La satisfaction de la

clientèle...............................................................49

ü Questions aux

clients.........................................................................49

ü Questions au

personnel......................................................................53

2.2.3. Performance en management

interne......................................................56

Ø La communication

interne...................................................................56

Ø La prise en compte des suggestions des

employés..................................57

Ø La formation

continue........................................................................58

2.2.4. Performance en ressources

humaines......................................................59

Ø La rotation du

personnel.....................................................................59

Ø

L'absentéisme...................................................................................60

Ø La compétence

collective.....................................................................62

2.2.5. Performance en

innovation...................................................................63

Ø La prise en compte de la

qualité...........................................................63

Ø L'investissement en

innovation.............................................................64

2.2.6. Performance du système informatique.........

Ø Disponibilité des données en temps

réel pour tous les utilisateurs..............64

Ø Gestion des profils des utilisateurs et les droits

d'accès.............................66

Ø Garantie d'évolutivité

permanente........................................................66

Ø Garantie de la disponibilité

technique....................................................66

2.2.7. Performance

globale............................................................................67

2.2.8. Effets

induits......................................................................................69

CHAP III : PROPOSITIONS EN VUE DE L'AMELIORATION DES

PERFORMANCES DE LA

RNP.....................................................................70

1. Les

constats...........................................................................................70

2.

Propositions..........................................................................................71

2. 1. Propositions d'ordre

général..................................................................71

2.1.1. La planification

stratégique...................................................................71

2.1.2. Le tableau de

bord...............................................................................71

2.2. Sur le plan

financier...............................................................................73

2.3. Sur le plan

commercial...........................................................................73

2.4. Sur le plan management

interne...............................................................74

2.5. Sur le plan ressources

humaines...............................................................74

2.6. Sur le plan

innovation............................................................................74

2.7. Sur le plan système

informatique.............................................................75

CONCLUSION

GENERALE.........................................................................76

REFERENCES

BIBLIOGRAPHIQUES.............................................................78

ANNEXES

O. INTRODUCTION.

La performance de l'entreprise est souvent liée au

succès que peut remporter un produit ou un service auprès des

clients, et par conséquent au volume d'affaires

généré. Mais dans le cadre de la mondialisation et de la

compétition, cette approche est nécessaire mais non suffisante.

En effet, les résultats fructueux d'un moment que l'on croit être

le fruit d'un management pertinent peuvent être démentis par la

volatilité subite des clients séduits par d'autres produits et

services concurrents. Par conséquent, on sait qu'à un instant

déterminé, on a réussi mais on n'est pas réellement

en mesure d'expliquer pourquoi on a réussi...

La performance ne consiste donc pas uniquement à

réussir à capter un client mais aussi à fidéliser

celui-ci ainsi que son réseau relationnel direct. La

compréhension objective et collective du réel positionnement et

du comportement de l'entreprise (dans un environnement

déréglementé de plus en plus influencé par des

communautés d'intérêt) devient un facteur de succès

incontestable. On prend alors conscience qu'il faut changer d'optique et que la

mesure de la performance de l'entreprise porte non seulement sur la mesure de

l'efficacité et l'efficience « ici et maintenant » mais

également sur le potentiel, la volonté partagée et la

capacité collective qu'a cette même entreprise à se frayer

un chemin dans les mouvements futurs. Il s'agit donc d'une vision à la

fois plus élargie et dynamique.

Dans ce mémoire, nous nous proposons d'analyser les

performances de la Régie Nationale des Postes, une entreprise publique

à autonomie de gestion.

0.1. Problématique.

La mesure ou plutôt l'évaluation de la

performance d'une entreprise est une question toujours d'actualité. Les

indicateurs de la performance que l'on préfère bien souvent dans

leur forme américanisée KPI (Key Performance

Indicators) suscitent un véritable engouement. On les voit partout. Pas

une activité n'y échappe. Définir les indicateurs semble

être la règle du moment. Cela dit, c'est compréhensible.

Avec l'incertitude ambiante, mesurer la performance rassure.

Mais quelle performance ? Là on ne sait plus. C'est le

paradoxe. A force de marteler des slogans du type : « On ne

pilote que ce que l'on mesure.», on mesure un peu tout et n'importe

quoi. Au final, on ne sait plus trop ce que l'on pilote. On se demande s'il ne

faudrait pas durant un temps en tout cas inverser la formule afin de se

recentrer sur l'essentiel : « On ne mesure que ce que l'on

pilote.». Sous-entendu, si on ne pilote pas,

on ne mesure pas. Cette formule inciterait à mieux

définir ce que l'on souhaite piloter avant de partir tête

baissée à la quête des indicateurs de la performance.

En d'autres mots, évaluer la performance d'une

entreprise implique évaluer sa stratégie globale et partant ses

stratégies fonctionnelles. Le plan stratégique de l'entreprise

est la clé de voûte de l'évaluation de la performance.

L'évaluation de la performance est une composante

à part entière du pilotage de l'entreprise. Selon Philippe

Lorino1(*), «...Est

performance dans l'entreprise tout ce qui, et seulement ce qui,

contribue à atteindre les objectifs

stratégiques...» et « ... Est donc performance

dans l'entreprise tout ce qui, et seulement ce qui, contribue à

améliorer le couple valeur/coût.».

L'amélioration du couple valeur/coût implique la

recherche des véritables noyaux de succès de l'entreprise et d'en

cibler les éléments les plus significatifs actifs :

les facteurs clés de succès,

gage de la performance de l'entreprise. Un facteur clé de succès

dans une activité d'une entreprise est un élément de

l'ordre qui a une valeur pour les clients et/ou un avantage de coût dans

la chaîne de conception-production-distribution du produit qui permet de

créer un avantage concurrentiel.

L'évaluation de la performance se fait à chaque

endroit où se crée de la valeur au sein de l'entreprise.

Traditionnellement, la performance était évaluée sur la

base de l'information financière, produite par les systèmes de

comptabilité générale et analytique. Néanmoins, ces

dernières années, la littérature fait état de

l'évolution de la performance de l'entreprise en tant que telle.

De nouveaux enjeux (concurrentiels, organisationnels,...) sont

apparus parmi les fondements de l'activité de l'entreprise,

requérant que de nouveaux systèmes de mesure de l'activité

soient adoptés dans ce domaine. C'est la performance multicritère

touchant aussi bien au social, à l'administratif, au technique, au

commercial qu'au financier.

Nous tâcherons de répondre à la suivante

question :

Pourquoi et dans quelle mesure les résultats

voulus et /ou non voulus par la RNP sont atteints ?

Subsidiairement, nous ferons une évaluation des effets

induits de ces résultats sur les utilisateurs des services de la poste

en termes de qualité et d'extension des services de la poste, sur le

personnel de la RNP en termes d'augmentation des salaires,...

Nous allons alors, au cours de ce travail, exprimer

l'efficacité et/ou l'efficience de

tout ou partie du système de la RNP par rapport à un plan

déterminé et accepté dans le cadre de la stratégie

d'entreprise.

Il existe toute une panoplie d'outils d'évaluation de

la performance. Les plus courants utilisent les notions de

stratégie et de tableaux de bord

stratégique comme le Balanced scorecard, la

démarche GIMSI, le navigateur Skandia et autres modèles

normatifs, la gestion par les activités (ABC/ABM) ou le contrôle

de gestion.

0.2. Hypothèses.

Notre mémoire tient les hypothèses

suivantes :

· Les performances financières de la RNP sont

tributaires des objectifs stratégiques voulus par ses gestionnaires. Ces

objectifs sont2(*) :

- le développement du marché et la

réponse aux besoins des clients de la RNP ;

- la reforme postale et le développement durable.

- l'exploitation et la modernisation de la gestion

financière de la RNP ;

- l?amélioration de la qualité du service postal

et l'efficience du réseau postal ;

· Il existe un lien de causalité entre la

chaîne des résultats de la RNP et ses facteurs clés de

succès qui sont la proximité, la flexibilité et les

facilités de la puissance publique.

0.3. Champ de prédilection.

Notre réflexion se focalise sur une entreprise

burundaise : la Régie Nationale des Postes (RNP). Ce choix n'a pas

été fait au hasard. C'est une entreprise qui a beaucoup

diversifié ses activités. Auparavant, elle faisait uniquement la

réception et l'envoi des courriers à l'intérieur comme

à l'extérieur du pays. Actuellement, elle fonctionne quasiment

comme une banque commerciale avec des guichets de paie en accordant

également des découverts à ses clients.

0.4. Délimitation du sujet.

Traditionnellement, on considère que la performance

peut être mesurée par le bénéfice comptable. Cette

conception de l'évaluation de la performance est maintenant

révolue du fait de l'apparition de nouveaux enjeux au sein de

l'entreprise. Dans ce travail, nous n'allons pas nous limiter uniquement aux

aspects financiers. Dans la perspective de lever les lacunes des documents

comptables, nous intégrerons les aspects sociaux et organisationnels

comme le niveau de satisfaction de la clientèle, etc. Nous allons

privilégier dans cette recherche le Département des comptes

courants postaux (CCP) qui s'occupe essentiellement de la paie des

fonctionnaires clients de la RNP.

0.5. Objectif du travail.

Le but de notre étude est quintuple :

- D'abord, nous voulons mesurer les performances de la RNP par

rapport à ses objectifs stratégiques ;

- Nous voulons aussi savoir les raisons qui sont à

l'origine desdites performances ;

- Nous voulons ensuite proposer un tableau de bord à la

RNP ;

- Ainsi, nous pensons aider la RNP à améliorer

ses performances.

-Enfin, nous voulons conscientiser les entrepreneurs burundais

sur l'importance du management de la performance.

0.6. Intérêt du sujet.

Ce sujet nous a paru intéressant du fait que

l'évaluation des performances permet aux gestionnaires des entreprises

de s'assurer qu'ils vont dans la bonne direction et à l'allure voulue.

C'est un agent important du changement et contribue, de façon critique

et crédible, à appuyer la responsabilité de rendre compte.

L'évaluation des performances offre un moyen important d'établir

le degré de réalisation des résultats et le rendement

institutionnel. Elle joue aussi un rôle important sur le plan du savoir

et de l'apprentissage organisationnel.

0.7. Méthodologie.

Dans le cadre de notre étude, nous utilisons diverses

techniques qui sont :

0.7.1. Revue documentaire

La recherche documentaire qui consiste à parcourir des

livres, des archives, des revues, et autres documents en rapport avec notre

thème. Pour avoir des données actualisées, l'internet a

été aussi mis à contribution.

Notre sujet est, sur le plan théorique, à cheval

entre :

- Le concept de management stratégique.

- Le concept d'analyse financière.

- Le concept de gestion budgétaire.

0.7.2. Enquêtes.

Nous rassemblons toutes les données susceptibles

d'aider dans la recherche des réponses au problème de recherche

et cela à travers une enquête. Etant donné qu'il est

très difficile que l'enquête puisse toucher tous les clients et

tous les bureaux de poste, il est impératif de procéder à

un échantillonnage afin d'en dégager un échantillon assez

représentatif. Ainsi la méthode d'enquête retenue

s'applique à cet échantillon

« représentatif » et les informations sortant de

l'enquête peuvent être généralisées.

0.7.2.1. Collecte des données.

Cette section fait une présentation de la population

concernée par l'enquête, l'échantillon qui est

enquêté et la méthode d'enquête qui est

utilisée.

0.7.2.1.1. Définition de la population

mère.

La population mère est constituée de tous les

bureaux postaux de la RNP qui sont au nombre de 68 à ce jour. Par

bureaux postaux, nous signifions naturellement leurs clients et les

différents agents de la RNP affectés dans ces bureaux.

0.7.2.1.2. Définition de

l'échantillon.

L'échantillon est un sous-ensemble de la population

mère choisi pour l'étude, il doit être représentatif

et peut être constitué à l'aide d'une variété

de techniques ou de procédures. En ce qui concerne ce mémoire,

l'échantillon est constitué de 7 bureaux postaux. Ces bureaux

sont Bujumbura-Siège, Gitega,

Ngozi, Mwaro, Kayanza,

Kamenge, Buyenzi. Le choix de ces bureaux n'a

pas été fait au hasard. Leur choix a été

dicté par l'importance du volume de leurs activités en

matière des CCP.

0.7.2.2. Présentation de la méthode

d'enquête : le questionnaire.

Le questionnaire de sondage est un instrument de mise en forme

de l'information fondé sur une collecte de réponses à un

ensemble de questions posées généralement à un

échantillon représentatif d'une population. Il a la

capacité de toucher un très large spectre d'objets : les

opinions, les attitudes, les motivations etc. Ainsi son objectif principal est

de dresser le portrait d'une réalité à un moment

précis du temps.

0.7.3. Entretiens.

Enfin, nous avons mené des entretiens pour recueillir

des informations et des avis auprès des différents chefs de

services à la RNP.

0.7.4. Démarche de la recherche.

Nous suivons un raisonnement par déduction, ce qui veut

dire que nous procédons du général au particulier. Dans la

poursuite de cette démarche, nous commençons par énoncer

et définir les concepts théoriques en rapport avec la notion de

performance et sa mesure. Nous présenterons ensuite le modèle de

mesure à utiliser pour l'évaluation des performances de la RNP.

Ainsi, on pourra évaluer les performances de la RNP. Enfin, nous ferons

des propositions en vue d'améliorer les performances de la RNP.

De cette manière, ce travail est articulé en

trois chapitres. Le premier chapitre fera tous les contours théoriques.

Le 2e analyse les performances de la RNP. Enfin, le 3e et

dernier chapitre donne des propositions d'amélioration des performances

de la RNP.

CHAP I : CADRE THEORIQUE.

1. Essai de définition de la notion de

performance.

Selon le Grand Dictionnaire Encyclopédique, la

performance est :

- le résultat chiffré à l'issue d'une

épreuve ;

- un exploit ou réussite remarquable en un domaine

quelconque ;

- le(s) résultat(s) remarquable(s) eu égard aux

moyens mis en oeuvre.

La performance est un concept qui débouche sur des

divergences selon les auteurs et les chercheurs qui l'ont traité. Un mot

valise qui a reçu plusieurs acceptions et qui appartient à la

famille des termes polysémiques ou polythétiques. Dans sa

polysémie naturelle, la performance s'appuie sur des multiples

repères : économique (rentabilité,

compétitivité), juridique (conformité légale,

solvabilité), organisationnel (compétence, efficience...) ou

sociaux (implication, satisfaction des salariés...).

La performance dépend d'un environnement

relativisé par des critères comparatifs ou des options

stratégiques. Il est possible d'enrichir la mesure et d'en

accroître l'objectivité, mais le résultat sera toujours

partial. Chaque performance est le fruit d'une situation particulière,

dans laquelle certains acteurs confrontent leurs intentions ou leurs attentes

avec ce qui s'est réalisé. Ils comparent avec le passé ou

avec ce que les autres ont pu réaliser dans des circonstances

similaires.

En l'absence d'une théorie générale de la

performance et d'une définition acceptée et partagée par

tous les chercheurs et les praticiens, il y a lieu de délimiter les

contours du concept de la performance, qui restent malgré tout, peu

précises.

2. Aspects conceptuels.

2.1. CONCEPTS DE BASE.

EVALUATION

Une activité qui a pour finalité

de mesurer ou de juger la valeur

relative des résultats de l'entreprise

L'évaluation est une méthode qui permet

d'évaluer un résultat et donc de connaître la valeur d'un

résultat. Elle est appliquée dans divers domaines où des

résultats sont attendus. Il peut être un processus

« Ex-ante » ou « Ex-post ». Pour

conserver une certaine objectivité, elle s'appuie sur des

méthodes plus ou moins normées (selon le secteur), sur des

référentiels, sur le respect des critères

et sur un cahier des charges ou le contenu d'une lettre de mission ou de

cadrage originelle.

EFFICACITE

Pertinence des objectifs, degré

d'atteinte des objectifs, utilité et satisfaction des

besoins de la

clientèle, conséquences à moyen

et long terme.

L'efficacité décrit la capacité d'une

personne, d'un groupe ou d'un système à arriver à ses

buts ou aux buts qu'on lui a fixé. Etre efficace serait

donc produire des résultats escomptés et réaliser des

objectifs fixés, par exemple dans les domaines de la

qualité, de la rapidité et des coûts. En d'autres termes,

ça serait faire les bonnes choses quand il faut et là où

il faut.

EFFICIENCE

Productivité, rendement, économie

et tous les ratio

résultats/ ressources et

résultats/ coûts

L'efficience est la qualité d'un rendement permettant

de réaliser un objectif avec le minimum de moyens

engagés. Il implique la notion de productivité. La

productivité est le rapport de la production de biens ou de services

à la quantité de facteurs de production ou intrants. De

façon plus générale, il est possible de définir la

productivité comme rapport entre un extrant et un intrant. Il s'agit

donc d'une mesure de rendement.

PERTINENCE

Relation de convenance d'à propos

entre les objectifs visés et les

besoins de la clientèle

Enfin, les objectifs sont pertinents s'ils permettent de

satisfaire les besoins de la clientèle.

Figure n° 1 : Evaluation de

la performance : aspects conceptuels

PERFORMANCE = EFFICACITE + EFFICIENCE

NIVEAU PREVISION

PLANS OBJECTIFS

INTENTIONNEL

Degré d'atteinte Pertinence

NIVEAU

RESSOURCES

BESOINS CLIENTS

RESULTATS

ACTIVITE

REEL

REALISATION

Economie

Productivité

Utilité et satisfaction

Rendement

A quel degré le

EFFICIENCE

besoin est-il comblé ?

EFFICACITE

CONSEQUENCES

à

moyen et long terme

Source :http://unpad1.un.org/intradoc/groups/public/documents/CAFRAD/UNPAN010090.pdf

Au niveau intentionnel, l'entreprise fait des

prévisions qui lui permettent d'élaborer des plans à

court, moyen et long terme. Ces plans contiennent des objectifs chiffrés

et/ou non chiffrés. Dans la réalisation des activités de

l'entreprise, ces objectifs peuvent être atteints ou pas : on parle

alors du degré d'atteinte des objectifs. La question de savoir si les

objectifs visés satisfont les besoins de la clientèle se pose

alors d'où la notion de pertinence de ces objectifs.

Au niveau réel, l'entreprise dispose des ressources qui

lui permettent d'entreprendre des activités donnant des résultats

pour la satisfaction des besoins de la clientèle. A quel coût

alors ces résultats sont atteints ? C'est là qu'intervient

les notions d'économie, de rendement et de productivité qui

constituent l'efficience du système. Concernant la satisfaction des

besoins de la clientèle, on parle d'efficacité lorsque les

besoins des clients sont comblés, autrement dit lorsque les objectifs

ont été atteints. Cette satisfaction a un impact sur les

résultats financiers de l'entreprise et par ricochet sur ses

composantes (personnel, actionnaires, fournisseurs,...) à moyen et long

terme.

Le schéma montre les différentes relations de

cause à effet entre le niveau intentionnel et le niveau réel et

à l'intérieur de chaque niveau.

2.2. LE CONCEPT DE CRITÈRE.

Bon nombre de termes plus ou moins équivalents sont

utilisés : variable, levier, facteur, inducteur, critère,

paramètre. Selon le LISTIC3(*), l'utilisation de l'un ou l'autre des termes

relève plus d'une culture particulière (génie industriel,

automatique, contrôle de gestion) que de la sémantique

véhiculée. Néanmoins, ceci a engendré des

typologies spécifiques à chacune de ces cultures, qui sont

difficilement transposables, et qui maintiennent une certaine

ambiguïté. Mais l'idée sous-jacente reste que l'on

" agit " sur ces variables, levier, facteur, inducteur,

critère, paramètre, à différents niveaux et de

différentes façons (notion de plans d'action).

2.2.1. Les critères de performance.

Les critères de performance identifient les grandeurs

technico-économiques de référence pour quantifier ou

qualifier la performance. On peut distinguer les critères

orientés client de ceux orientés rentabilité de

l'entreprise. Ces critères sont généralement entre autres

la qualité, le coût, la productivité et la

flexibilité.

2.2.2. Les facteurs clés de succès

(FCS).

Les FCS ont un impact décisif sur les positions de

compétitivité dans un secteur donné. Ils

représentent les enjeux de succès auprès de la

clientèle. Ce sont généralement les

critères de performance externe (orientés clients).

Les FCS sont des

éléments sur lesquels se fonde prioritairement la lutte

concurrentielle. Ils sont à rechercher dans l'environnement au niveau

des types de clients.

Par exemple, le délai d'attente aux guichets pour les

entreprises du secteur bancaire, etc.

2.2.3. Les facteurs clés de performance

(FCP).

Les FCP traduisent les FCS au niveau des processus (ou

fonctions) de l'entreprise. Ils représentent des enjeux de performance

interne, non perçus par le client. Un FCP est

nécessairement lié à un FCS.

Pour FCS = délai d'attente, FCP = fluidité du

système informatique.

2.2.4. Les facteurs de performance.

Dans une vision processus, les facteurs de performance

illustrent la contribution d'une activité, critique, au FCP du processus

auquel elle est rattachée. Un facteur de performance est

nécessairement lié à un FCP.

Pour FCP = fluidité du

système informatique, facteur de performance = niveau

d'évolutivité en matière technologique, pour

l'activité critique " paie ".

2.2.5. Les facteurs clés de progrès.

Les facteurs clés de progrès sont les leviers

sur lesquels il faut agir pour améliorer la performance des

activités critiques, au vu du processus et des facteurs de performance

considérés.

Pour exemple précédent, facteur clé de

progrès = le nombre d'ordinateurs.

2.2.6. Variable essentielle ou d'état et Variable

d'action.

Une variable d'état est une grandeur à

observer rétrospectivement pour connaître le degré de

réalisation de l'objectif.

Une variable d'action est une variable sur laquelle on peut

agir pour faire évoluer le processus afin de mieux atteindre l'objectif.

Synonyme : inducteur, facteur, paramètre.

Pour une variable d'état = bénéfice net,

variables d'actions possibles = satisfaction des clients, qualité...

2.2.7. Inducteurs de coût et de performance.

Inducteur de coût : notion issue de la

méthode ABC (Activity Based Costing), qui étend

la notion traditionnelle en comptabilité analytique d'unité

d'oeuvre. L'idée est de relier les produits aux activités

nécessaires à leur réalisation : un produit

donné consomme des activités, ces activités consomment des

coûts.

Inducteur de performance : extension par la

méthode ABM (Activity Based Management) aux critères de

délai, de qualité, ... .

On pourrait citer l'absentéisme et la qualité du

service comme inducteurs de coût et de performance.

2.3. Le concept d'objectif.

2.3.1. La finalité.

Selon Mélèse4(*), la finalité d'une entreprise est sa raison

d'être, en termes économiques, éthiques et sociologiques.

Elle reflète l'idée qu'un groupe humain se fait d'un

système, en ce sens qu'elles ne sont pas directement opératoires.

Par exemple, améliorer sa rentabilité,

être innovant, avoir une image de marque positive, etc.

2.3.2. Le but.

Les buts concrétisent les finalités, en

analysant les missions en composantes opératoires.

Souvent qualitatifs. Ce sont des fins qu'on se propose d'atteindre

(Mélèse)

Par exemple, rester maître du marché des 15

à 25 ans, pénétrer le marché congolais, etc.

2.3.3. L'objectif.

Un objectif est un but précis à atteindre dans

un délai donné. Formellement, l'objectif est un état,

associé à un univers de discours, qui est

décrit par un ensemble de valeurs espérées. Les objectifs

sont stratégiques, tactiques ou opérationnels. Par exemple,

l'entreprise peut avoir un objectif d'avoir une part de marché de 25%,

une productivité globale de 1,2 , etc.

Les objectifs sont de manière relative globaux,

partiels ou locaux. Pour l'objectif global (entreprise) lié à la

réorganisation de la structure dans les 2 ans, un objectif local

(finance) est lié à la croissance du bénéfice net

de 80%.

2.3.4. L'enjeu.

Un enjeu est une situation à laquelle l'entreprise doit

faire face. Les objectifs sont vus alors comme les réponses (en termes

d'actions engendrées) à apporter à cette situation.

Enjeu = être conforme aux normes de l'UPU. Objectifs =

politique qualité de l'entreprise définie et

communiquée.

2.3.5. La mission.

La mission, ou raison d'être, d'une entité

organisationnelle identifie l'objectif global à atteindre par cette

entité organisationnelle.

Mission S.P.U. : mise en oeuvre du service postal

universel.

2.3.6. La valeur.

La valeur d'une entreprise est l'expression de

références communes et acceptées par l'ensemble du

personnel et qui doivent servir de guides dans la vie de l'entreprise.

Par exemple, la rigueur et le respect des délais,

etc.

2.3.7. La vision.

La vision est la vue à long terme de l'évolution

du secteur d'activité dans lequel oeuvre l'entreprise.

Par exemple, la vision B.P.C : créer un bureau

postal par commune.

2.3.8. La stratégie versus la tactique.

Une stratégie est un ensemble de tous les plans

d'action, harmonisés et coordonnés, pour atteindre le but

fixé (ex : stratégie commerciale, stratégie de

production, ...). Ces plans sont le plus souvent des plans à long, moyen

et court terme.

Par contre la tactique est l'ensemble des décisions

prises du jour au jour dans le but d'atteindre les objectifs

stratégiques fixés dans ces plans d'actions.

« La stratégie est plus facile que la tactique.

Une idée, si brillante soit-elle ne vaut que par son exécution.

Les bons gestionnaires ne sauraient perdre. Si leur stratégie ne marche

pas, ils en concevront une autre. Si la concurrence devient gênante, ils

sauront innover.»5(*)

L'élaboration des tableaux de bord au sein d'une

entreprise répond aux impératifs tactiques. Le décideur

doit avoir des repères pour bien gérer son entreprise. C'est ce

qui est connu sous le terme de pilotage de l'entreprise.

2.3.9. Une opportunité.

Une opportunité est une action jugée convenable

dans un contexte déterminé pour atteindre un objectif

donné.

Par exemple, donner des crédits à court, moyen

et long terme aux clients de la poste.

2.4. La notion de mesure.

2.4.1. La mesure physique.

La mesure est le reflet de l'exécution de

l'activité considérée. Elle est caractérisée

par son mode d'élaboration :

- directe, obtenue par opérations mathématiques

simples, collecte de données,

- objective ou subjective,

- attribut (oui/non) ou variable.

et sa fréquence : continue, périodique,

événementielle.

Elle peut être quantifiée (grandeurs

numériques statistiques) ou qualifiée (grandeur linguistique).

Par exemple, le taux d'absentéisme, le niveau de

communication interne.

2.4.2. La mesure de performance.

La mesure de performance est le degré de

réalisation de l'objectif, obtenu à l'issue de la comparaison (ou

rapport) de la mesure physique à l'objectif.

Exemple : nombre de lettres n'arrivant pas à

destination = 500 lettres/an.

2.5. Notion d'indicateur de

performance.

2.5.1. Définition.

« Un indicateur de performance est

une donnée quantifiée qui exprime l'efficacité et / ou

l'efficience de tout ou partie d'un système (réel ou

simulé), par rapport à une norme, un plan déterminé

et accepté dans le cadre d'une stratégie

d'entreprise. »6(*)

Un indicateur de performance est concrétisé par

le triplet (objectif, mesure, variable).

2.5.2. Typologie.

Non encore bien formalisées et établies, les

typologies existantes se basent simultanément sur la logique

d'utilisation ainsi que les critères suivants :

- les composantes de l'indicateur (objectif, mesure,

variable),

- la nature de l'indicateur (durée de vie, domaine

d'évaluation),

- le type (performance, contre-performance).

Tableau n° 1 : Classification des indicateurs

de performance

|

Logique

|

IP (indicateurs de performance)

|

Description

|

Exemple

|

|

Selon la logique d'amélioration

|

Indicateurs de progrès et indicateurs de

maîtrise

|

Les indicateurs de progrès sont liés aux

objectifs prioritaires. Leur durée de vie dépend de la

maîtrise de ces objectifs.

Ils sont qualifiés de conjoncturels.

Les indicateurs de maîtrise évaluent les

tendances d'évolution ou écarts. Stables et permanents, ils sont

qualifiés de structurels.

Un indicateur conjoncturel peut devenir structurel ou

être abandonné.

|

Taux d'absentéisme

· Nombre d'absences

Evolution des ventes

· Satisfaction des clients

|

|

Indicateurs de mobilisation

|

Ils son liés à la " dynamique " du

système

|

Degré de polyvalence du personnel

|

|

Indicateurs de référence

|

Ils représentent ce que le système est capable

de faire de meilleur, reproductibilité non obligatoire.

|

Meilleur temps d'expédition d'une lettre

|

|

Selon le niveau hiérarchique

|

Indicateurs stratégique, tactique et

opérationnel

|

Ces indicateurs, de résultat, sont liés

respectivement aux horizons stratégiques, tactiques et

opérationnels.

|

Qualité globale, taux de lettre n'arrivant pas à

destination

|

|

Selon le degré de réactivité

|

Indicateurs de résultat et de processus

|

Les indicateurs de résultat sont

associés aux variables d'état.

Les indicateurs de processus sont

associés aux variables d'action

|

Indicateur de résultat = chiffre d?affaires

Indicateur de processus = qualité du service postal

|

|

Selon le positionnement du pouvoir d'action

|

Indicateurs de pilotage

|

Les indicateurs de pilotage servent au pilotage. A usage

essentiellement local, ils peuvent être liés à des

variables internes, auquel cas une action sur ces variables

est contrôlée. Ils peuvent être liés à des

variables externes, mais sur lesquelles un suivi veut

être maintenu (ce sont alors des indicateurs dits latéraux ou de

suivi).

|

Pour l'approvisionnement :

· un indicateur de pilotage interne est le degré

de conformité des fournitures aux commandes.

· un indicateur de suivi est le taux de rebuts

fournitures.

|

|

Indicateurs de reporting

|

Ces indicateurs servent à rendre compte. Le pouvoir

d'action se situe à des niveaux supérieurs.

|

Lenteur

|

Source :

http://www.listic.univ-savoie.fr/projet/petra/text/annexes/glossary.htm

2.6. LA NOTION DE CRÉATION DE VALEUR.

La création de valeur par l'entreprise trouve son

origine dans l'obtention d'une rentabilité des capitaux

investis dans des activités supérieures au coût

des ressources mobilisées pour les financer.

Le surplus ainsi dégagé constitue une rente

économique que l'on qualifie d'actionnariale si son montant est

distribué aux actionnaires. L'approche par la création de valeur

ou par la valeur actionnariale transpose en fait au niveau global de

l'entreprise, les principes mis en oeuvre dans la théorie

financière du choix d'investissement.

La problématique de la création de valeur marque

une rupture radicale avec la conception traditionnelle de la performance.

L'identification des leviers créateurs de valeur et l'utilisation des

modèles d'évaluation de la performance ne suffisent pas aux

dirigeants pour maximiser la valeur de l'action. Il ne s'agit pas de

créer de la valeur pour l'actionnaire de manière sporadique, mais

de manière constante. Les dirigeants sont obligés de transformer

le pilotage de l'entreprise afin de l'aligner sur l'objectif de valeur

actionnariale.

Afin de dégager la signification de la

problématique de la création de valeur, il importe d'abord de

montrer que ce concept traduit une nouvelle conception de la performance. Mais

au-delà, la création de valeur apparaît aussi comme la

traduction d'un management qui aligne l'organisation et les comportements

individuels sur l'objectif de la valeur actionnariale.

Les indicateurs de mesure de la création de la valeur

sont classifiables comme suit :

a) méthodes comptables patrimoniales : la valeur

d'une entreprise est normalement décrite par les éléments

de son bilan (représentant le patrimoine), cependant celui-ci n'indique

pas clairement la valeur exacte de l'entreprise : il faut calculer une

fourchette de valeurs.

- la méthode la plus complète est le calcul du

résultat net comptable.

- la méthode la plus simple est le calcul de ratios

mettant en valeur le niveau du bénéfice par rapport au passif de

l'entreprise, ou les dettes par rapport au capital. Cette méthode est

couramment utilisée par les établissements de crédit pour

analyser le bilan rapidement.

b) méthodes d'analyse des flux de

trésorerie : la valeur d'une entreprise peut être aussi

évaluée par projection du résultat (approche

préférée en finance). Pour clarifier l'aspect temporel

généré par la comptabilité (qui travaille sur

l'exercice), il faut utiliser des flux de trésorerie et non directement

le bénéfice du compte de résultat.

- la méthode la plus simple est ici la valeur actuelle

nette (proche du cumul des cash flow en analyse financière qui utilise

aussi les flux de trésorerie). Elle ne sera pas prise en compte par le

travail.

- la méthode la plus complète est ici l'analyse

EVA (Economic Value Added ou Valeur Economique Ajoutée) pouvant

aussi être utilisée au niveau stratégique (crée

à partir de flux de fond cette méthode est néanmoins

adaptée pour l'analyse financière). Elle ne sera pas aussi prise

en compte par l?analyse.

3. Outils d'évaluation des performances.

La performance est donc intimement liée à la

notion de pilotage stratégique qui consiste, en pratique, à

mettre à la disposition de la direction de l'entreprise un nombre

limité d'indicateurs variés, financiers et non financiers

regroupés souvent sous la forme d'un tableau de bord, de façon

à aider les dirigeants dans leurs prises de décisions

stratégiques.

Dans l'optique d'arriver aux outils récents, nous

partons d'abord des outils traditionnels.

3.1. LA COMPTABILITÉ GÉNÉRALE.

« Considérée comme une technique

d'enregistrement de l'information, la comptabilité

générale apparaît comme le soubassement comptable de

l'entreprise. C'est elle, en effet, qui enregistre tous les mouvements de

valeurs relatifs à l'ensemble des activités de l'entreprise. Les

informations qu'elle collecte sont ventilées entre les unités de

mesure appelées comptes. »7(*)

D'après cette définition, il est évident

que la comptabilité générale évalue la performance

d'une entreprise en temps différé. C'est pour cette raison

qu'elle n'est pas fiable dans l'évaluation de l'entreprise en temps

réel.

3.2. LA COMPTABILITÉ

ANALYTIQUE.

La comptabilité analytique a deux fonctions

principales :

- évaluer les coûts et la rentabilité des

opérations de l'entreprise, des produits et des services permettant de

calculer le coût de revient ;

- évaluer le coût et le chiffre d'affaire des

centres de responsabilité qui contribuent à la fabrication et la

vente des produits (ou services).

S'appuyant sur les données a posteriori de la

comptabilité générale, la comptabilité analytique

est aussi lacunaire.

La comptabilité générale et la

comptabilité analytique sont les outils traditionnels de mesure de la

performance. Eu égard à leurs insuffisances, ils ont besoin de

s'adapter et de prendre en compte :

- les données immatérielles et le contrôle

de gestion social;

- la gestion par les activités;

- le couple valeur/coût.

3.3. OUTILS DU CONTRÔLE DE

GESTION.

Pour le pilotage du couple valeur/coût, on cherche

actuellement une utilisation plus pertinente des données

financières, des indicateurs physiques et financiers et à rester

proche des démarches qualité. L'actualité et la pertinence

de ces méthodes sont remises en cause et les critères de

performance financière ne sont pas pertinents à eux seuls pour

répondre aux missions assignées au contrôle de gestion. Le

contrôle de gestion s'appuie sur une large gamme d'outils dont un certain

nombre est désormais institutionnalisé.

Le premier d'entre eux est le calcul des coûts, qu'il

prenne la forme de la comptabilité analytique classique ou celle de

l'analyse par activités et processus.

Le second d'entre eux est la planification stratégique

: elle s'appuie sur de nombreux instruments de diagnostic (Matrices BCG, Arthur

D.Little et McKinsey; 5 forces concurrentielles de Porter; les 7S, etc.).

À cet égard, par sa fonction pivot entre direction

générale et cadres opérationnels, le contrôleur de

gestion joue un rôle important dans la formulation de la

stratégie, dans sa mise en oeuvre et dans le contrôle de son

application.

Le troisième outil qu'il utilise est le système

budgétaire avec lequel il anime la procédure budgétaire et

le reporting8(*). Le

contrôleur de gestion est donc responsable de sa mise en place, de sa

cohérence et des analyses qui en découlent.

Enfin, il prend en charge les tableaux de bord qui doivent

permettre d'effectuer un suivi par exception des réalisations, des

performances ou des insuffisances du processus d'exploitation; de même,

il est chargé de l'évaluation de la rentabilité des

investissements envisagés et des risques qu'ils peuvent entraîner

ainsi que de la gestion de leurs budgets lorsqu'ils sont engagés.

3.4. LES TABLEAUX DE BORD.

3.4.1. Notion de tableau de bord.

Nous prendrons pour définition du tableau de bord :

« un ensemble d'indicateurs choisis et

conçus pour permettre au manager d'être informé de la

performance passée et présente des activités qui entrent

dans son champ de responsabilité, et des

évènements qui peuvent influencer cette performance dans

le futur »9(*).

À l'inverse des instruments classiques de

contrôle de gestion qui rendent compte la plupart du

temps des « scores des parties préalablement jouées

»10(*), le tableau de

bord favorise une analyse en temps réel des

performances de l'entreprise, parce qu'il permet de suivre les

évènements qui sont à leur origine, parce qu'il

détient des délais de parution courts, qu'il est simple de

consultation et que ses données revêtent un caractère

synthétique. En cela, il offre des perspectives de

réactivité qui cadrent avec la logique du petit nombre

d'événements nécessairement peu répétitifs

qui caractérisent l'entreprise de taille moyenne.

D'après Gervais11(*), les tableaux de bord à orientation

stratégique sont des systèmes d'indicateurs qui cherchent

à mesurer la performance globale (et son évolution) dans ses

différentes dimensions constitutives. Ils permettent de clarifier les

objectifs stratégiques et de les traduire en valeurs cibles

concrètes. Ils assurent aussi un déploiement de la politique

générale à l'intérieur de l'organisation et un

retour d'expérience sur la stratégie pour l'affiner

progressivement. Plusieurs cadres d'analyse sont possibles : le tableau de bord

équilibré de Kaplan et Norton, la

démarche GIMSI d'Alain Fernandez, le navigateur Skandia

d'Edvinsson.

3.4.2. Le navigateur Skandia.

L'expérience à Skandia AFS, sous la houlette de

L. Edvinsson qui s'est prolongée pour l'ensemble du groupe d'assurances

suédois Skandia constitue l'exemple le plus abouti de mise en place d'un

tableau de bord stratégique centré sur le capital intellectuel et

d'un management de celui-ci. Cet aboutissement s'incarne dans le navigateur,

tableau de bord stratégique du capital intellectuel pour la direction et

ses partenaires.

Figure n° 2 : Principe du navigateur Skandia.

Capital financier

Hier

Clients/ autres partenaires

Organisation

CAPITAL

STRUCTUREL

Aujourd'hui

Innovation/ développement

Competences

Agilité intellectuelle

CAPITAL HUMAIN

Demain

Attitude

Source :

www.laas.fr/mosim03/ACTES/B52.pdf

3.4.3. La démarche GIMSI.

La démarche GIMSI est censée guider le

concepteur du système de mesure de performance sous forme d'un phasage

séquentiel. L'auteur Alain Fernandez veut inciter

l'entreprise à réfléchir en termes de stratégie et

objectifs avant de passer à l'implantation d'un système de mesure

de performance. De plus, les indicateurs doivent être construits et

choisis en tenant compte non seulement des objectifs de l'entreprise, mais

également du contexte local et les hommes qui pilotent à ce

niveau. Ce que le concepteur veut éviter à tout prix, c'est la

réduction du tableau de bord à un ensemble d'indicateurs

synthétiques prédéterminés.

3.4.4. Le tableau de bord prospectif (balanced

scorecard).

3.4.4.1. Principe.

En adoptant une démarche inductive, Kaplan et Norton

ont construit un tableau de bord d'un genre nouveau, destiné à

relier les performances élémentaires d'une entreprise à la

stratégie de la firme. Il a été élaboré

selon deux dimensions :

- la chaîne de valeur, qui se compose de facteurs

clés de succès (ou indicateurs stratégiques)

ordonnés selon une logique déterminée et qui est le miroir

des spécificités de l'entreprise, de sa structure et des

hommes12(*);

- la dimension stratégique dont le socle est

constitué par la vision des managers de la direction

générale.

Figure n° 3 : Principe du Balanced

Scorecard

Comment nous tenons

compte des actionnaires ?

Perspectives financières

But Mesures

Quels sont

Nos points

Comment les clients forts ?

nous voient ?

Perspectives commerciales

But Mesures

Perspectives clients

But Mesures

forts ?

Perspectivesd'innovation et d'apprentissage

But Mesures

Peut-on continuer

à améliorer et à créer

de la

valeur ?

Source : http://www.12manage.com

3.4.4.1.1. La perspective financière (Financial).

Kaplan et Norton ne négligent pas le besoin

traditionnel de données financières. Des données

financières à jour et précises seront toujours une

priorité, et les dirigeants veilleront toujours à les fournir. En

fait, il y a souvent une manipulation et un traitement des données

financières plus que suffisant. Avec la mise en oeuvre d'une base de

données d'entreprise, l'on espère que les traitements pourront

être centralisés et automatisés. Mais la remarque est

ici que l'accent mis sur les questions financières mène à

une situation non équilibrée en regard des autres

perspectives.

3.4.4.1.2. La perspective client

(Customer).

La philosophie récente en matière

de management a montré un accroissement de l'importance du

consommateur et de la satisfaction des besoins du client dans n'importe quelle

entreprise. Ceux-ci sont appelé "les indicateurs pilotes" : si les

clients ne sont pas satisfaits, ils trouveront éventuellement d'autres

fournisseurs qui satisferont leurs besoins. La mauvaise performance dans cette

perspective est ainsi un indicateur pilote du déclin futur.

Quoique la représentation financière courante puisse (toujours)

sembler bonne. Dans le développement de la métrique pour mesurer

la satisfaction, les clients devraient être intégrés et

analysés. En termes de types de clients, et de types de processus

par lesquels nous fournissons un produit ou un service à ces groupes de

clients.

3.4.4.1.3. Le processus d'activité (Business

Process).

Cette perspective se rapporte à des processus

d'activités internes. Les mesures basées sur cette perspective

montreront aux dirigeants la bonne marche de leur activité, et si les

produits et services répondent aux exigences et besoins du client. Cette

métrique doit être conçue très soigneusement par

ceux qui connaissent ces processus avec précision. En plus des processus

stratégiques de management, deux genres de processus d'activités

peuvent être identifiés :

- processus orientés missions : beaucoup de

problèmes particuliers sont rencontrés dans ces processus.

- processus de

soutien : les processus de soutien sont plus

répétitifs par nature, et par conséquent plus facile

à mesurer et comparer. Des méthodes génériques de

mesure peuvent être utilisées.

3.4.4.1.4. La Perspective d'Apprentissage et d'innovation

(Learning and Growth).

Cette perspective inclut la formation du personnel et les

attitudes culturelles de l'entreprise liées à

l'amélioration individuelle et collective. Dans une entreprise de

travailleurs intellectuels, les personnes sont la ressource principale. Dans le

climat courant de rapide changement technologique, il devient impératif

pour les travailleurs intellectuels d'apprendre en permanence. Les

organisations gouvernementales se trouvent souvent incapables d'embaucher de

nouveaux profils techniques et en même temps l'on constate une baisse de

la formation dispensée aux employés. Kaplan et Norton

soulignent que « l'apprentissage » a quelque chose de plus

que « la formation » ; cela inclut les mentors et les

tuteurs dans l'entreprise, ainsi que cette facilité de communication

parmi les travailleurs qui leur permet d'obtenir rapidement l'aide

nécessaire à résoudre un problème. Cela inclut

également les outils à base de technologie tels que l'Intranet.

L'intégration de ces quatre perspectives dans une image

graphique séduisante, a fait de la méthode du balanced

scorecard, un très grand succès en tant que

méthodologie de management.

3.4.4.2. Exposé du tableau de bord

prospectif.

Par ces 4 axes, le tableau de bord prospectif comprend aussi

bien les mesures de la performance passée, les indicateurs financiers

classiques, que des indicateurs prospectifs de la performance future. Car c'est

le pilotage des investissements consentis dans la fidélisation des

clients, la gestion des relations avec les fournisseurs et les salariés,

les processus, la technologie et l'innovation qui permet à une

entreprise de bâtir son potentiel concurrentiel à long terme.

La stratégie s'exprime sous forme d'un ensemble de

relations hypothétiques de cause à effet entre les objectifs

axés sur la création d'une valeur future (satisfaction des

clients, optimisation des processus et apprentissage organisationnel) et les

objectifs financiers. Ce concept permet de vérifier les liens

supposés par l'analyse de l'évolution des valeurs des indicateurs

respectifs. Autrement dit, l'implantation de la stratégie sous forme

d'un tableau de bord prospectif génère elle-même des

informations nécessaires à son évaluation13(*). Un tableau de bord prospectif

doit associer des mesures de résultats (indicateurs a posteriori) et des

déterminants de la performance (indicateurs avancés)

adaptés à la stratégie de l'entreprise. En reliant les

résultats que l'entreprise souhaite atteindre et les facteurs qui les

déterminent, les dirigeants peuvent canaliser les énergies et les

compétences de tous les acteurs vers la réalisation des objectifs

à long terme.

Figure n° 4: Représentation type du TBP.

La réalisation de l'objectif F1

dépend de la réalisation des objectifs

C1 et C2.

|

Axes

|

Objectifs et relations supposés de cause à

effet

|

Initiative à déclencher pour atteindre les

objectifs

|

Déterminants de la performance : mesurent

l'état d'avancement des initiatives

|

Indicateurs de résultats : mesurent le niveau de

réalisation des objectifs

|

P3

A1

P1

P2

C2

C1

F2

F1

|

|

|

|

|

|

Client

|

Mesure

|

des performances au niveau des

initiatives

|

|

|

Processus internes

|

Initiative à déclencher pour atteindre

l'objectif P1

|