|

DEDICACE

Gloire et Louange à mon Dieu ; par sa

grâce j'ai pu poursuivre mes études supérieures ;

A vous mes parents, pour vos conseils et avis, qui n'ont

cessé de me pousser à terminer mes études et me lancer

dans la vie, trouvez ici l'expression de toute ma reconnaissance ;

A mes frères et soeurs : Blaise, Séverine,

Bibiche, Yaya Marie Hélène et Jean-Louis, pour tant d'amour

à mon égard, trouvez ici l'expression de ma gratitude ;

A ma fille bien aimée Milca BELI SABALI, cadeau de la

part de l'Eternel afin que je devienne Père de famille, toi sur qui je

porte mon amour et mon attention, trouve ici l'expression de mon amour

paternel ;

A mon cousin Willy BENDA, pour ta contribution

intellectuelle à la réussite de ce travail, trouve ici

l'expression de mon amour fraternel ;

A mon Bien Aimé Grand -Frère Jean Claude

MBENZU, pour tes appréciables conseils, trouve ici l'expression de mon

amour fraternel ;

Au Bien Aimé Braddy MASSAMBA pour votre soutien moral

et financier dans ma vie, trouve ici l'expression de mon amour

fraternel ;

A ma future épouse, Mireille MULANGA NGOYI,

l'être la plus fidèle, trouve l'expression de mon amour et de

toute mon affection.

AVANT PROPOS

La tradition universitaire veut qu'à la fin du cycle

d'études, tout étudiant présente le fruit de ses efforts

comme travail scientifique pour concrétiser la fin de sa formation.

Le présent travail, rédigé avec l'appui

de plusieurs personnes, est une concrétisation de cette tradition.

Nous exprimons notre profonde gratitude et notre

sincère reconnaissance à toutes les autorités

académiques, aux professeurs et assistants de l'Ecole des Hautes Etudes

Comptables à l'Université WILLIAM BOOTH de Kinshasa ; plus

particulièrement à Monsieur Gérard MUAKA qui,

malgré ses charges académiques, a bien voulu accepter de diriger

ce travail.

Nous commençons par exprimer nos remerciements les

plus sincères à tous ceux qui ont apporté leur savoir

à cette réalisation. Nous pensons particulièrement

à Monsieur Simon BILOMBI et Michel BIANTUADI pour leur accueil

très chaleureux et leur encadrement ainsi qu'à toutes les

autorités de la Communauté Internationale des Hommes d'Affaires

du Plein Evangile, Full Gospel en sigle.

Que mes frères et soeurs ainsi que mes amis et

connaissances trouvent ici l'expression de notre gratitude pour tant de

sacrifice, d'effort et de patience.

A vous mes collègues de promotion, veuillez trouver

à travers ces lignes, le sens de ma reconnaissance pour vos multiples

apports tout au long de notre formation, je cite en passant : MUNGANGA,

KALANZAWO Liviot, MASSASI, KABAMBA, KUMBO, MANGA et les autres.

INTRODUCTION GENERALE

1. Généralités

L'utilisation de la comptabilité en tant que

technique de gestion, autrefois réservée presque exclusivement

aux entreprises commerciales et industrielles, a pris de l'ampleur au point de

ne pas épargner les Associations sans but lucratif et les Organisations

Non Gouvernementales, à qui les principaux bailleurs de fonds exigent la

tenue régulière des comptes leurs permettant de connaitre

l'utilisation de fonds leur octroyés.

La Communauté des Hommes d'Affaires du Plein

Evangile, Full Gospel en sigle, bien que vivant exclusivement des cotisations

et autres dons de ses membres, n'échappe pas à la

règle.

En effet, toutes les activités de cette ASBL et

toutes ses transactions font l'objet d'une comptabilité

régulière, si simplifiée soit elle, permettant à

l'organisation et à ses animateurs de savoir comment sont

gérés les fonds cotisés par les membres.

2. Choix et Intérêt du sujet

La plupart des ONG et ASBL tiennent actuellement des

comptabilités tantôt simples tantôt complexes suivant la

nature de leurs activités et les exigences de leurs bailleurs des fonds.

Mais notre choix a porté sur la Communauté des

Hommes d'affaires du Plein Evangile, Full Gospel en Sigle. Ce choix se justifie

par le fait que la plupart des membres si pas tous sont effectivement hommes

d'affaires dans leur vie quotidienne et qu'ils sont habitués à

tenir des comptabilités ou à exiger de leurs employés des

comptes sur leurs affaires.

L'Intérêt de ce sujet est de voir si la

Communauté Full Gospel respecte les normes relatives à la loi

comptable ainsi que les dispositions de la comptabilité

réglementée 0pour les ASBL.

3. Problématique et

Hypothèses

3.1 Problématique

La problématique est l'ensemble des

questions que pose le chercheur au sujet de sa recherche, un ensemble

d'idées qui spécifient la position du problème.

Notre problématique se résume en ces

questions :

Ø Comment la Comptabilité de la

Communauté des Hommes d' Affaires du Plein Evangile en tant qu'Asbl

est elle organisée ?

Ø Comment cette organisation permet elle à la

comptabilité de fournir aux dirigeants de la Communauté Full

Gospel une information pertinente pour mieux gérer

l'association ?

3.2 Hypothèse

L'ASBL va - t- elle faire face à cette

problématique en recourant à une comptabilité

simplifiée ou à une comptabilité intégrale en

raison de la nature et du volume de ses activités.

La mise en place d'une comptabilité selon les normes du

Plan Comptable Général Congolais applicable aux ASBL ainsi que

une base de données de la gestion permettra une comptabilité

rationnelle et fiable.

4. Méthodes et Techniques

Utilisées

Dans ce travail, nous allons utiliser quelques techniques et

méthodes jugées nécessaires, telles

que :

v La Technique Documentaire

Cette technique nous permettra d'effectuer des lectures

diverses dans des ouvrages, notes de cours, documents officiels et autres

écrits se rapportant à la comptabilité des ASBL et

ONG.

v La technique d'interview

Elle consiste à recueillir des informations et

enseignements, auprès de diverses personnes, ayant des connaissances

relatives au domaine de recherche visé dans ce travail ou

exerçant le métier comptable dans ses Associations.

v La méthode analytique et

comparative

Ces méthodes nous permettrons à partir des

données récoltées et autres informations recueillies dans

les différentes sources, à les examiner minutieusement, à

les interpréter, et enfin de les apprécier par la comparaison des

différentes années soumises à cette étude, en vue

d'améliorer nos avis et proposer des pistes des solutions.

5. Délimitation du Sujet

Concernant L'étude sur l'organisation de la

gestion de la comptabilité à la Communauté des Hommes

d'Affaires du Plein Evangile RDC, Full Gospel en sigle, nous nous sommes

intéressés à la façon dont les sources de

financement sont enregistrées et aux moyens utilisés pour

réaliser ce travail. Pour cela, nous avons limité nos

investigations sur la gestion comptable relative aux exercices comptables 2006

et 2007.

6. Difficultés rencontrées

Pour la réalisation de ce travail, nous avons

rencontré beaucoup de difficultés, notamment pour la

récolte de données dans la mesure où il y a de discordance

des données entre les informations de la base (chapitre) et le Bureau

National, qui est l'organe de gestion de la Communauté

7.

Canevas du Travail

Notre travail comprend en substance trois chapitres ;

hormis l'introduction et la conclusion.

. Le premier chapitre traite des considérations

générales et comprend deux sections ; l'une

présentant la structure, l'historique et le fonctionnement de la

Communauté et l'autre sur le rôle de la comptabilité dans

une ASBL.

Le deuxième chapitre aborde l'aspect théorique

sur l'organisation comptable et son application dans une ASBL. La

première section étale quelques aspects théoriques sur

l'organisation comptable notamment les normes comptables, les documents, le

système et les méthodes, tandis que la deuxième section

parle de la comptabilité en monnaie étrangère.

Le Troisième chapitre est intitulé

« l'Analyse de l'organisation comptable mise en place par la

Communauté. Il est subdivisé en deux parties, l'une parle de

l'organisation matérielle de la comptabilité et l'autre du

traitement des opérations.

Chapitre I CONSIDERATIONS

GENERALES

Section 1 PRESENTATION ET FONCTIONNEMENT

1.1 Définition

La Communauté des Hommes d'Affaires du Plein

Evangile, Full Gospel en sigle, est un rassemblement international des

chrétiens laïcs, engagés dans la vie professionnelle, venant

de toutes les églises chrétiennes, ayant en commun le fait

d'avoir eu une expérience de la rencontre personnelle avec Jésus

Christ.

Ces chrétiens organisent dans les hôtels ou les

restaurants des Réunions ouvertes à tous, au cours desquelles,

ils parlent comment Dieu a transformé leurs vies. Plus de 16.000

groupes locaux, appelés Chapitres, se réunissent ainsi à

un rythme hebdomadaire ou mensuel, dans plus de 160 Pays au monde.

Le Full Gospel n'est ni une nouvelle église, ni une

association philanthropique, ni une secte magico - religieuse initiatique, ni

un groupe de prière, ni une mutualité, ni un parti politique

même si ses membres sont libres, à titre individuel, de faire de

la politique

1.2. Historique

La Communauté des Hommes d'Affaires du Plein

Evangile, Full Gospel en sigle, est né aux Etats-Unis en 1952 par Demos

Shakarian, un riche fermier américain d'origine arménienne. Elle

est opérationnelle en République Démocratique du Congo

depuis 1984 et légalement reconnu en 1987 sous l'ordonnance

Présidentiel 092/87 du 27 mars 1987.

1.3 Objectifs :

L'action de la

Communauté a comme objectifs principaux:

v Amener les hommes à Dieu par Jésus

Christ ;

v Témoigner de la puissance et de la

présence de Dieu

dans le monde actuel ;

v Développer l'unité et l'harmonie entre

les chrétiens de toutes les églises.

Le Full Gospel encourage ses membres à rester dans

leurs

églises, ne reçoit pas de dîmes et

n'administre aucun sacrement.

1.4. Organigramme

Comme partout ailleurs dans les différentes

Association sans But Lucratifs, l'organigramme général

étant établi, il convient que ce graphique représente la

structure de notre Communauté Full Gospel

Structure

Président National

Secrétaire

National

VPN/ Implantation

En Afrique Cent

VPN/ Adm &

Finances

VPN/ Spirituel

VPN/ Implantation

En RDC

Conseiller

Juridique

Chargé des

Partenariats

Chargé du

Départ. Prières

Chargé des

Revues Voix

Président du Pool

Chargé des

Finances

Trésorier National

Président de District

Délégué Régional

Secrétaire Administratif

Permanent

Comptabilité

Président Chapitre

Caissier

1.4.1. LES DIFFERENTES FONCTIONS AU

SEIN DE LA

COMMUNAUTE

1. Le Président National et le Représentant

Légal

Directeur International, Il est l'organe suprême de la

Communauté Full Gospel en RDC, il coordonne et oriente la gestion de la

Communauté. Il est élu par le Conseil d'Administration pour une

durée de 3 ans renouvelable. Il nomme les Vice Présidents, le

Secrétaire National, un chargé des finances, un Trésorier

National, un Trésorier National Adjoint. Le Bureau National actuel

comprend 4 Vice- Présidents, un secrétaire National et neuf

conseillers

2. Le 1er Vice- Président en Charge de

l'implantation de L'oeuvre en

Afrique Centrale

Directeur International, il est le Collaborateur du

Président National dans ce domaine. Il lui assure l'aide et le soutien

nécessaire. Il est le coordonnateur de l'oeuvre et vérifie la

Santé de la Communauté en Afrique Centrale.

3. Le 2ème Vice-président

National chargé de L'Administration

et des Finances

Directeur International et Vice-président National

chargé de l'Administration et des Finances est le Collaborateur du

Président National dans ce domaine. Il lui assure l'aide et le soutien

nécessaire.

Sur le plan de l'Administration

1. Veiller à la mise en application des

résolutions du Conseil d'Administration ;

2. Gérer les Ressources Humaines du Full

Gospel-R.D.C.

3. Acquérir un logiciel de gestion administrative et

des membres du F.G.B.M.F.I /R.D.C.

4. Suivre l'état de lieu réel des Chapitres sur

le plan administratif

- Chapitres Chartés Opérationnels

- Chapitres Non Opérationnels Chartés

- Chapitres Opérationnels Non Chartés

5. Réglementer l'utilisation des armoiries de la

Communauté.

6. Inventorier et gérer le patrimoine de la

Communauté

7. Gérer les dossiers I.N.S.S, REGIDESO, S.N.E.L,

O.C.P.T, D.G.I.

8. Accomplir les fonctions et Responsabilités du

Directeur International en la matière.

Sur le plan des Finances

1. Veiller à la mise en application des

Résolutions du Conseil d'Administration ;

2. Mener la politique financière de la

Communauté ;

3. Veiller au transfert de la quote-part de la RDC au Bureau

International ;

4. Transmettre avant le 14 Mars de chaque année, le

Rapport Financier au Bureau International ;

5. Coordonner la gestion financière de la

Trésorerie et du Partenariat ;

6. Veiller à la feuille de route de la Commission des

Investissements ;

7. Analyser les rapports d'audit interne et externe et faire

rapport au Bureau national ;

8. Vulgariser les manuels des procédures

financières et de trésorerie ;

Accomplir les fonctions et Responsabilités du Directeur

International

4. Le 3 ème Vice -

Président en Charge du Spirituel

Directeur National, il est le Collaborateur du

Président National dans ce domaine. Il lui assure l'aide et le soutien

nécessaire, il a pour rôle :

1. Veiller à l'application des Résolutions du

Conseil d'Administration sur le plan spirituel ;

2. Veiller à ce que dans le Chapitre, entité

spirituelle de base de la Communauté, soient vécues la Vision et

la Mission de la Communauté ;

3. Veiller à la mise en application conforme des

Stratégies d'évangélisation de la

Communauté ;

4. Veiller à ce que chaque membre

s'imprègne du triple engagement et des dix principes spirituels de la

Communauté, ainsi que du Code de Bonne Conduite ;

Développer et entretenir la main d'association avec

les Eglises et

Ministères Chrétien.

5. Le 4ème Vice -

Président en Charge de l'implantation de l'oeuvre en

République Démocratique du

Congo

Directeur National, il est le Collaborateur du

Président National dans ce domaine. Il lui assure l'aide et le soutien

nécessaire, il a pour rôle :

1. Assurer la facilitation pour l'élaboration du plan

stratégique triennal du Full Gospel RDC conforme à la Mission

prophétique de la Communauté en R.D.C.

2. Coordonner la Mobilisation des Directeurs Nationaux de la

Communauté et obtenir leur engagement, leur adhésion et leur

disponibilité pour l'accompagnement des Chapitres, Régions et

Districts sur toute l'étendue de la République

Démocratique du Congo, tant sur le plan matériel, financier que

spirituel.

.

6. Le Secrétaire National

Directeur National, il est le Collaborateur du

Président National dans ce domaine. Il lui assure l'aide et le soutien

nécessaire.

A ce titre, il doit :

1. Convoquer les réunions du Bureau National, et en

dresser les Procès-verbaux ;

2. Veiller au suivi des décisions des réunions,

du Conseil Administration, de l'Assemblée Générale et des

réunions du Bureau National ;

3. Etablir les Procès-verbaux du Conseil

d'Administration et de l'Assemblée Générale, et en assurer

la distribution ;

4. Garder les documents de base et juridiques de la

communauté ;

5. Centraliser et rédiger les rapports

d'activités ;

6. Gérer les archives ;

7. Tenir les correspondances du Bureau National avec le Bureau

International, les autres Nations full Gospel, les Pools, Districts,

Régions et Chapitres ;

Accomplir les fonctions et Responsabilités du Directeur

National

7. Le Trésorier National

Directeur National, Il est sous la supervision directe du

2ème Vice-président National chargé de

l'Administration et des Finances.

1. Gérer les fonds de la caisse et les comptes

bancaires du Bureau National ;

2. Etablir et présenter le Plan de Trésorerie

mensuelle (M+1) à la réunion du BN ;

3. S'occuper du dossier « cotisations

» des membres ;

4. Veiller à la tenue à jour des Livres de

caisse ;

5. Etablir le Rapport Financier mensuel et annuel de la

Communauté ;

Accomplir les fonctions et Responsabilités du Directeur

National

8. Le Chargé des Finances

Directeur National, il est sous la

supervision directe du 2ème Vice - Président National

chargé de l'Administration et des Finances il a pour

rôle :

1. Faire les prévisions budgétaires de la

Communauté ;

2. Surveiller l'exécution de celles- ci ;

3. S'occuper du recouvrement de toutes les créances de

la Communauté ;

4. Assurer l'audit interne de la Communauté ;

5. Encadrer le Comptable mis à sa disposition ;

6. Il est responsable de l'authenticité de tous les

documents financiers ;

7. Elaborer les rapports financiers et le bilan de fin

d'exercices ;

9. Le Conseiller Juridique.

Directeur National, Il est sous la supervision directe du

Président National et des Vice-présidents Nationaux :

1. Il conseille et gère tous les dossiers ayant les

implications juridiques ;

2. Prodigue ses conseils pour la bonne marche de la

Communauté conformément à la Vision, aux règlements

Internationaux, aux Statuts en vigueur et aux

Règlements d'Ordre Intérieur ;

3. Veille à la conformité et à la

légalité des actes du Bureau National ;

4. Propose tout amendement ou modification des Statuts ou

Règlements d'Ordre Intérieur au Bureau National qui le soumet au

Conseil d'Administration ;

5. Consulte en cas de besoin, d'autres juristes de la

Communauté ;

6. Accomplir les fonctions et Responsabilités du

Directeur National.

10. Le Chargé de Magazine

« Voix ».

Directeur National, il est sous la

supervision directe du 3ème Vice - Président National

chargé du Spirituel :

1. Présider le Comité de Rédaction de

Magazine « Voix » ;

2. Constituer la banque de données des

témoignages des Membres F.G.B.M.F.I-Afrique Centrale ;

3. Sélectionner les témoignages à

paraître ;

4. Evaluer le budget d'édition et de promotion du

Magazine ;

5. Publier le Magazine Voix au moins deux fois l'an ;

11. Le chargé des Partenaires.

Directeur National, il est sous la supervision directe du

2ème Vice - Président National chargé de

l'Administration et des Finances :

1. Prendre des initiatives pour maximiser les recettes

financières de la Communauté

2. Identifier les Membres et les non membres de la

Communauté ayant le don de libéralité et les

encourager à soutenir financièrement l'action et les Projets

de la Communauté ;

3. Organiser le groupe de partenaires internes et les associer

dans la conception des Stratégies des mobilisations des

ressources ;

4. Faire rapport mensuellement au Bureau National et aux

Partenaires sur les résultats des actions menées ;

5. Gérer les dossiers des souscriptions et du

recouvrement ;

6. Mettre à la disposition de la Trésorerie

Nationale des ressources mobilisées ;

12. Le Chargé du Département des

Prières.

Directeur National, il est sous la supervision

directe du 3ème Vice-président National chargé

du Spirituel :

1. Organiser les prières au sein du F.G.B.M.F.I- R.D.C

et de ses structures ;

2. Organiser les retraites formatives des Directeurs

Nationaux ;

3. Proposer au Bureau National les actions inspirées

pour améliorer l'intensité et la qualité des

prières des Membres ;

4. Suivre et évaluer la mise en oeuvre des

activités relatives à la prière dans les plans d'action

des Pools ;

5. Proposer, par l'entremise du Vice-président National

chargé du Spirituel, au Bureau National les thèmes, les textes

bibliques et les Animateurs des retraites et recollections des Directeurs

Nationaux ;

6. Documenter, avec le concours du Secrétariat

National, en grandes lignes, les orientations et les directives du

Seigneur ;

7. Contribuer à la promotion et à

l'éclosion des Ministères et dons parmi les Membres et au sein

des Chapitres

13. Le Secrétaire Administratif Permanent.

Il a pour rôle :

1. Gestion quotidienne du Personnel Permanent et du Patrimoine

du Bureau National ;

2. Tenir l'Administration ;

3. Détenir les documents des inventaires des biens de

la Communauté et assurer l'entretien du matériel et des bureaux

de la Communauté ;

4. Recevoir mandat pour certaines facilitations et contacts

(S.NE.L, REGIDESO, D.G.I, I.N.S.S, D.G.R.A.D, Administration

Publique,...) ;

5. Assurer toutes autres tâches reçues du

Président National, des Vice-présidents Nationaux, du

Secrétaire National et d'autres membres du Bureau National (après

avis du VPN chargé de l'Administration et des Finances).

14. Le Comptable

Il a pour tâches de :

§ Faire le contrôle budgétaire ;

§ Etablir les documents comptables ;

§ Réceptionne les documents comptables tel que :

Bon de sortie après paiement et Bon d'entrée ;

§ Classe les documents comptables ;

§ Faire les imputations

§ Enregistrer (saisir) dans le logiciel comptable tous les

mouvements (écritures)

§ Faire la correction des écritures

§ Faire l'analyse des comptes ;

§ Imprimer les états financiers.

15. La Caissière

Elle encaisse les fonds et les décaisse sous la

supervision du Secrétaire Administratif & Permanent et du

Trésorier National

I.5. LOCALISATION

Le Siège de la Section Congolaise de la

Communauté est établi à Kinshasa au n°837 de l'Avenue

Bas-Congo Immeuble RUZIZI Appartement n° 3 dans la Commune de la GOMBE.

Ce siège pourra être transféré en

tout autre lieu du territoire national par décision de

l'Assemblée Générale sur proposition du Conseil

d'Administration. La Communauté exerce ses activités sur toute

l'étendue du territoire national.

I.6 LES ACTIVITES DE LA COMMUNAUTE FULL

GOSPEL

I.6.1 Les activités spirituelles

programmées

En conformité avec notre plan d'action

élaboré par le Bureau

National et les Bureaux des Pools, nos calendriers

d'activités

reprennent les activités spirituelles ci

-après :

ü Prières d'intercession de chaque 1er

mercredi du mois ;

ü Full worship (adoration), de chaque 1er

lundi du mois ;

ü Séminaires spécifiques de Base &

Spécifiques ;

ü Week end de prière (WEP) ou retraites ;

ü Les Recollections ;

ü Prières d'intercession au Noyau Central

d'Intercession (NCI) chaque samedi ;

ü Veillées de prière dans les

districts ;

ü Convention nationale ;

ü Convention Internationale ;

ü Prières d'Intercession de chaque samedi

(NCI).

1.6.2 Les activités spirituelles

réalisées

A. Prière d'Intercession

Ø Pour bien exploiter la Vision Full Gospel, le Bureau

National a pris comme décision de faire une fois le mois une

prière de l'intercession au niveau du Pool.

Durant la période de l'exercice 2006 -2007,

le Full Gospel a réalisé 24 rencontres de

prière de

mercredi intercession.

Ø Il est organisé chaque samedi l'intercession sous

la supervision du Noyau Central de l'Intercession.

Les frères et soeurs s'y sont réunis pour prier

sur différents sujets inspirés par le Saint- Esprit.

B. Full worship.

C'est une activité de l'adoration, bien que le lundi

adoration et les trois glorieuses soient les activités

réservées au Bureau National, il est à noter que les

membres de la Communauté ont pris une part active à la

réussite de lundi adoration ainsi que des trois glorieuses ici à

Kinshasa.

Il est à relever que, le Bureau National organise

chaque dernier lundi du mois au Grand Hôtel Kinshasa une réunion

d'adoration Full worship et 2 éditions des réunions de trois

glorieuses au Grand Hôtel Kinshasa chaque année.

C. Les Séminaires de base &

spécifiques

Chaque Bureau du Pool, organise à sa

façon les séminaires de base ou spécifiques pour

l'édification de ses membres. En cela, il fait appel aux membres du

Centre Berée pour animer lesdits séminaires.

D. Les Recollections

Ce sont des activités de prière qui sont

organisées périodiquement pour l'exploitation de thème

choisis par les autorités du Full Gospel pour affermir les membres de

la Communauté.

Chaque Pool organise ses activités selon ses moyens

et ses capacités.

Cela se passe pendant la journée, le jour

férié, soit le samedi ou le dimanche.

E. Les WEP (Week- end de

prière)

Le Week- end de prière, est une activité

de prière sous un thème précis, animé par un

serviteur de Dieu pendant deux jours

du week end, soit à partir du vendredi soir jusque

dimanche à midi. Ce sont des activités qui renforcent les liens

de fraternités entre les membres.

F. Convention Nationale

L'organisation de la Communauté des Hommes du Plein

d'Evangile, Full Gospel en sigle exige que chaque Pays organise sa Convention

Nationale tout en exploitant le thème choisi par l'International.

G. Convention Internationale

Bien qu'il existe une autonomie dans chaque Pays où la

Communauté des Hommes d'Affaires s'est installée, le Bureau

International dont le siège se trouve aux Etats-Unis, à Orlando

en Floride, organise chaque année une Convention Internationale, soit

aux Etats-Unis, soit dans un Pays au choix du Président International

ainsi que son Bureau.

H. Prières d'intercessions de chaque

samedi au NCI

(Noyau Central d'Intercession)

Le Noyau Central d'Intercession a pour objectif d'animer et

de sensibiliser les membres à la pratique de la prière.

Il organise une réunion chaque Samedi de 13h00'

à 15h00' au Stade des Martyrs, chaque Chapitre est

représenté par son Président ou par son

délégué.

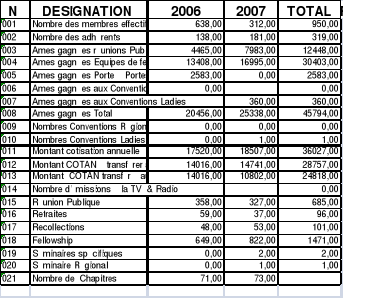

1.6.3 Evolution des Membres

par Rapport aux activités

spirituelles 2006 - 2007

Section 2 ROLE DE LA COMPTABILITE

DANS UNE ASBL

2.1. Définition de la

Comptabilité

Il n'existe pas une définition de la

comptabilité qui, puisse être universellement et unique. Chaque

Praticien, chaque Association des Professionnels de la

comptabilité ; essaie de définir à sa manière

ce qu'est la comptabilité.

La Comptabilité est une science des comptes ayant pour

but d'organiser les écritures comptables par le choix judicieux des

livres et des comptes nécessaires afin de suivre son évolution

continuelle et de dégager le résultat. De cette

définition, il se dégage une trilogie comptable : c'est que

la comptabilité est à la fois une science, une technique et un

art..1(*)

En tant que la Science, elle édicte des principes

d'enregistrement des faits.

En tant que Technique, elle recourt à la méthode

quantitative de description des informations en unité

monétaire.

En tant qu'art, elle fait appel à l'imagination pour

l'établissement, l'application et la coordination de l'ensemble du

système comptable.

2.2. Importance de la

Comptabilité

La comptabilité répond à des besoins de

plusieurs ordres.

a) Juridique : la comptabilité permet d'en

garder les traces et constitue ainsi un moyen de preuve des opérations

traitées avec les tiers (achats, ventes, paiements, encaissements....).

Elle permet en outre à l'entrepreneur d'être renseigné sur

la situation financière vis-à-vis des tiers ;

b) Fiscal : La

comptabilité fournit les éléments chiffrés

nécessaires au calcul des impôts : Chiffre d'affaires,

loyers, rémunérations, bénéfice ou perte, autres

revenus ;

c) Economique : Autrefois, la

comptabilité se limitait à enregistrer les Recettes et les

dépenses pour dégager en fin d'exercice un résultat

global. Etant donné que la préoccupation était donc

essentiellement financière.

L'évolution rapide du progrès technique ainsi

que les bouleversements provoqués par les crises et les

inégalités de développement des différents

secteurs, ont attiré l'attention sur l'insuffisance de plus en plus

évidente de cette conception. Avant de prendre une décision

économique importante, un chef d'entreprise cherche à s'informer

sur les chances qu'elle a de favoriser une meilleure intégration de

l'entreprise dans ce domaine et pour cela il lui faut disposer des

renseignements qu'une comptabilité bien établie dans ce but est

susceptible de lui fournir.

d) Social : Autrefois, les

besoins de l'entrepreneur étaient les seuls pris en compte. Depuis

quelques années, celui-ci voit son influence décroître et

il doit de plus en plus accepter les avis et même les décisions de

nombreux groupements qui sont des partenaires incontournables : l'Etat

(INSS, INPP) ; les syndicats, les consommateurs ...la

comptabilité est l'instrument de gestion par excellence car elle

constitue le meilleur moyen de dialogue entre toutes les parties.

2.3 Dispositions pratiques

applicables aux Asbl

TITRE I CONCEPTS APPLICABLES

Une Asbl, est une Association qui ne se livre pas à des

opérations industrielles ou commerciales, si ce n'est qu'à titre

accessoire, et qui ne cherche pas à procurer à ses membres un

gain matériel. Elle est apolitique.

Section I. - Règles

générales.

1.1. La comptabilité doit

être appropriée à la nature et à

l'étendue des activités de l'association2(*).

1.2.. Les

opérations se traduisant par des mouvements de

disponibilités en espèces ou en comptes sont inscrites sans

retard, de manière fidèle et complète et par ordre de

date, dans les livres comptables.

Section II. - Du livre comptable.

2.1 Il

est tenu par ordre de dates, sans blanc, ni lacunes, de manière

à garantir sa continuité matérielle ainsi que la

régularité et l'irréversibilité des

écritures. En cas de rectification, l'écriture primitive doit

rester visible3(*).

Le livre doit être conservé en original pendant dix

ans à partir du premier janvier de l'année qui suit sa

clôture.

Section III. - Des pièces

justificatives.

Toute écriture s'appuie sur une

pièce justificative datée et porte un indice de

référence à celle-ci.

Les pièces justificatives

doivent être conservées, en original ou en copie, durant dix

ans et être classées méthodiquement. Ce délai est

réduit à trois ans pour les pièces qui ne sont pas

appelées à faire preuve à l'égard des

tiers4(*).

Section IV De l'inventaire

Une fois l'an

au moins, il est procédé, avec prudence, sincérité

et bonne foi aux opérations de relevé, de vérification,

d'examen et d'évaluation nécessaires pour établir à

la date choisie un inventaire complet des avoirs, droits, dettes et

engagements de toute nature de l'association5(*).Le conseil d'administration de l'association

détermine les règles qui, compte tenu des caractéristiques

propres à l'association, président aux évaluations

dans l'inventaire.

Ces règles sont résumées dans l'annexe. Ce

résumé doit être suffisamment précis pour

permettre d'apprécier les méthodes d'évaluation

adoptées. Les évaluations doivent répondre aux

critères de prudence, de sincérité et de bonne foi.

Section V - Des comptes annuels.

Les comptes annuels comprennent l'état des recettes

et des dépenses ainsi que l'annexe et le tableau de la situation

patrimoniale de l'Association. Ces documents forment un tout. Les comptes

annuels sont libellés en Franc Congolais ou soit en Dollars

américains, sans décimales.

Les comptes annuels sont établis avec prudence,

sincérité, bonne foi et clarté.

Si l'application des

dispositions du présent titre ne suffit pas pour satisfaire à ce

prescrit, des informations complémentaires doivent être fournies

dans l'annexe6(*).

Section VI De l'état des

recettes et dépenses.

Il indique

systématiquement, pour l'exercice clôturé, la nature et le

montant des recettes et des dépenses de l'association.

Toute

compensation entre le montant des recettes et des dépenses est

interdite.

Section VII De l'annexe.

L'annexe

comporte les informations prescrites à l'état du patrimoine de

l'association.

L'état du patrimoine résulte directement de

l'inventaire.

Il doit indiquer systématiquement, à la date de

clôture de l'exercice, la nature et le montant de l'ensemble des avoirs

et des dettes de l'association. Les immeubles, les machines, le mobilier et le

matériel roulant qui n'appartiennent pas en pleine

propriété à l'association ne doivent toutefois être

repris dans l'état du patrimoine que s'ils sont significatifs. Lorsque

le conseil d'administration estime que certains de ces avoirs ne revêtent

pas un caractère significatif, il s'en justifie dans l'annexe. Les

avoirs difficilement évaluables sont indiqués pour mémoire

dans l'état du patrimoine et font l'objet de mentions appropriées

dans l'annexe.

L'état du patrimoine doit en outre mentionner les

droits et les engagements qui sont susceptibles d'avoir une influence

importante sur la situation financière de l'association. Lorsque ces

droits et engagements ne sont pas susceptibles d'être quantifiés,

ils font exclusivement l'objet de mentions appropriées dans

l'annexe.

TITRE II OBLIGATIONS FISCALES DES

ASBL

Ø Déclarer l'Impôt Personnel sur les

revenus du personnel local, un formulaire établi à cet effet

à retirer auprès de l'Administration fiscale

(CIS, CDI, DGE). Le % l'IPR s'élève

à 35 % pour chaque personne 7(*);

Ø Déclarer toutes les sommes versées aux

tiers 8(*);

Ø Retenir au titre de redevable légal (ICA, IRL,

Précompte BIC).

Chapitre II ASPECTS THEORIQUES DE

L'ORGANISATION COMPTABLE GENERALE

Section 1 L'Organisation Comptable

1.1. Base de

l'organisation comptable

« L'organisation comptable est une notion qui se

rattache à la mise en place d'un système comptable dans une

entreprise ; en d'autres termes, c'est la façon dont est

organisée la comptabilité d'une entreprise »9(*).

Cette organisation de la mise en place dans l'entreprise doit

répondre aux exigences de la régularité et de la

sécurité pour assurer l'authenticité des écritures

de façon à ce que la comptabilité puisse servir à

la fois d'instrument de mesure des droits et obligations des partenaires de

l'entreprise, d'instrument de preuve, d'instrument d'information et de

gestion.

1.2. Importance de l'organisation comptable

« La comptabilité est effectivement le

reflet de toutes les caractéristiques patrimoniales de

l'entreprise ».

L'organisation comptable d'une

entreprise et la régularité de la tenue de sa comptabilité

s'inscrivent dans l'organisation administrative d'ensemble de cette entreprise,

concernant la collecte des faits comptables à enregistrer, les circuits

d'information, la vérification des faits à enregistrer, à

la vérification des faits d'exactitude et de vraisemblance, et les

supports matériels mis en oeuvre. « C'est dire qu'une

comptabilité régulière ne peut être construite que

dans le bon ordre organisationnel.

Une comptabilité ne peut, en effet, donner des

informations fiables que si toutes les informations sont correctement traduites

dans la comptabilité.

Ceci suppose, outre le respect des principes et des

règles comptables, des contrôles internes suffisants10(*).

Les

écritures comptables doivent être appuyées par des

pièces justificatives qui doivent être conservées. Les

dirigeants de l'entreprise et les vérificateurs de la

comptabilité doivent pouvoir :

v examiner la validité d'un enregistrement

élémentaire en le comparant à la pièce

justificative de base ;

v contrôler la validité d'un enregistrement

porté dans un compte à l'aide de la pièce

récapitulative et vérifier la validité des pièces

justificatives de base qui ont été utilisées pour la

pièce récapitulative ;

Ainsi, l'établissement des comptes annuels doit

être précédé :

v D'un contrôle par inventaire, au moins une fois tous

les douze mois, de l'existence et de la valorisation des éléments

actifs et passifs du patrimoine.

1.3. L'organisation matérielle de la

comptabilité

L'organisation matérielle se

concrétise par :

v L'adoption d'un plan comptable de l'entreprise

établit par référence à celui du plan comptable

général11(*) ;

v Le choix des supports de la

comptabilité, c'est-à-dire les documents, les livres et d'une

manière générale tout ce qui permet, dans les conditions

de conservation prescrites, d'enregistrer des données de base et de

prendre connaissance des informations : c'est le cas des ordinateurs,

imprimantes, machines à calculer, machines à compter, fournitures

de bureau ; imprimés divers

v Le choix des procédures de traitement

c'est-à-dire le choix des méthodes et moyens qui seront

utilisés par l'entreprise pour que les opérations

nécessaires à la tenue de la comptabilité et à

l'obtention des états financiers prévus ou requis soient

effectuées dans les meilleures conditions d'efficacité et au

moindre coût sans pour autant faire obstacle au respect par l'entreprise

de ses obligations légales et réglementaires.

a. Adoption du plan comptable de l'entreprise

« Le plan comptable de l'entreprise est un document

qui rassemble, dans un ordre logique, la nomenclature des comptes à

utiliser, définit leur contenu et précise les règles

particulières de leur fonctionnement figurant dans le plan comptable

Général

Après s'être bien pénétré de

la technique particulière de l'entreprise et avoir surtout

observé les faits sous un angle comptable, il y aura lieu pour

l'organisateur ou l'expert de rechercher quels seront les comptes à

créer et quel sera le jeu de ces comptes, afin d'obtenir un parfait

enregistrement des mutations des valeurs et des résultats qui s'en

suivront.

« Toute unité retenue pour enregistrer une

opération constitue un compte ».

Tout compte ainsi créé

doit avoir été reconnu nécessaire de façon à

pouvoir enregistrer tous les mouvements qui lui sont propres.

Les rapports des comptes entre eux pourront être

schématisés pour permettre leur parfaite compréhension.

Aussi, le plan des comptes de chaque entreprise doit

être suffisamment détaillé afin de faciliter

l'enregistrement adéquat et ordonné des opérations. Pour

ce faire on doit procéder aux subdivisions des comptes

nécessitées par ses activités et qui puissent permettre

l'établissement normal des états financiers et leur

contrôle.

b. Manuel comptable de l'entreprise

Le manuel comptable de l'entreprise décrit

particulièrement l'organisation comptable de l'entreprise, les

méthodes de saisie et de traitement des informations, les politiques

comptables et les supports utilisés. Il comprend notamment les

informations ayant trait :

v à l'organisation générale de

l'entité;

v à l'organisation comptable de l'entité;

v au plan des comptes, à la description des contenus

des comptes et au guide des imputations comptables ;

v à la description des procédures de collecte,

de saisie, de traitement et de contrôle des informations ;

v au système de classement et d'archivage ;

v aux livres comptables obligatoires et aux liens entre ces

livres et autres documents et pièces comptables ;

v au modèle retenu de présentation des

états financiers ;

v au guide de justification des comptes et des travaux

d'inventaire avec des modèles de rapprochement et d'état de

justification pour les travaux récurrents ;

v au modèle d'instructions d'inventaire ;

v à l'organisation des travaux d'élaboration et

de présentation des états financiers.

c. Les pièces

justificatives

« Tout enregistrement comptable précise

l'origine, le contenu et l'imputation de chaque donnée ainsi que les

références des pièces justificatives qui

l'appuient »12(*).

1. Nature des pièces

justificatives

La pièce de base concerne une

opération isolée. Elle peut émaner d'un tiers ou

être d'origine interne.

Les pièces d'origine externe sont par exemple des

factures des fournisseurs, des contrats, des pièces de banque, des notes

de perception, etc.

Les pièces d'origine interne sont par exemple le double

des reçus de paiements de cotisations annuelles des membres, le double

des reçus de frais de fonctionnement, partenariat interne, offrandes, de

paie, etc.

La date, la nature de l'opération, le tiers

intervenant, le montant de l'opération (quantité et valeur) sont

nécessaires aux enregistrements comptables.

La pièce récapitulative reprend un

ensemble d'opération traduite par une ou plusieurs écritures

comptables. Il s'agit toujours des documents d'origine interne tels que

journaux auxiliaires, listings informatiques, etc.

2. Pièces justificatives et livres

obligatoires

Les écritures doivent être appuyées par

des pièces justificatives qui doivent être conservées. Les

dirigeants de l'entreprise et les vérificateurs de la

comptabilité doivent pouvoir :

v examiner la validité d'un enregistrement

élémentaire en le comparant à la pièce

justificative de base ;

v contrôler la validité d'un enregistrement

porté dans un compte à l'aide de la pièce

récapitulative et vérifier la validité des pièces

justificatives de base qui ont été utilisées pour la

pièce récapitulative, (s'assurer de la concordance entre

les opérations saisies par les journaux et par les comptes :

égalité des mouvements des journaux avec ceux du grand livre.

Ayant parfaitement compris et analysé le processus des

opérations de l'entreprise et de la création des documents y

relatifs il va falloir déterminer l'intervention des personnes

responsables de l'emploi et de la tenue de ces documents.

3. Délai et formes de

conservation

3.1. Délais : Les pièces

justificatives doivent être conservées pendant 10 ans. Les

pièces justificatives sont classées dans un ordre qui est

défini dans le document décrivant les procédures et

l'organisation comptable. Aucune précision n'est fournie par le Plan

Comptable Général en la méthode de classement à

adopter13(*).

3.2. Forme : Le code de commerce n'exige

pas seulement la conservation des originaux. Le Plan Comptable

Général précise que les pièces justificatives sont

établies sur papier ou sur un support assurant la fiabilité, la

conservation et la restitution en claire de son contenu pendant les

délais requis.(16)

3.3. Sanctions en cas d'insuffisance de pièces

justificatives

L'absence ou l'insuffisance de pièces justificatives

peut mettre en doute la valeur probante de la comptabilité et

entraîner le rejet de celle-ci.

Le rejet de la comptabilité peut dans certains cas,

notamment sur le plan fiscal, avoir des conséquences très lourdes

pour l'entreprise

1.4. L'organisation fonctionnelle de la

comptabilité

Cette organisation comprend deux parties à

savoir :

v l'organisation externe qui s'intéresse à la

structure organique de l'entreprise

v l'organisation interne qui s'intéresse à la

structure du service comptable

a. Organisation comptable

externe

Elle est la mise en place, dans le cadre de la structure

organisationnelle de l'entreprise, du circuit de transmission des informations

sur les faits économiques et juridiques qui ont lieu dans d'autres

services de l'entreprise aux fins de leur enregistrement par le service

comptable.

Une telle organisation doit assurer la coordination entre,

d'une part, le service comptable et, d'autre part, les services

opérationnels qui initient les différentes transactions

internes de l'entreprise génératrice des flux financiers.

La comptabilité doit être aussi organisée

de manière à permettre la saisie des :

v Charges administratives ;

v Produits financiers ;

v Différentes opérations financières.

Toutes ces transactions constituent le réseau de la

circulation des informations comptables dans l'entreprise quand on

considère l'organisation comptable externe.

b. Organisation comptable

interne

Cette organisation s'attache à la structure interne

de service comptable qui peut comprendre en son sein :

v la comptabilité générale

centrale ;

v la comptabilité analytique ;

v la comptabilité prévisionnelle ou

budgétaire ;

v la caisse ;

v la trésorerie.

La liste n'est pas exhaustive car l'organisation comptable

interne dépend de la nature et de la taille de l'entreprise.

L'organisation interne de la comptabilité est matérialisée

par le système comptable.

Le système comptable

Le système comptable est un ensemble

d'éléments qui permet d'atteindre les objectifs fixés

à la comptabilité c'est-à-dire : vérifier,

imputer, enregistrer, classer, restituer les données ainsi saisies

sous forme d'états financiers exploitables. Ce qui revient

à :

v Vérifier l'authenticité des documents ainsi

que les pièces justificatives ;

v Imputer suivant le Plan Comptable adopté ou mis en

place ;

v Enregistrer les opérations dans les journaux

appropriés ;

v Classer les documents saisis ;

v Restituer les données soit d'un journal quelconque,

d'une balance, d'un Bilan ou d'un compte de résultat.

C'est dans cet ordre que tout système comptable doit

s'organiser. Il s'articule habituellement sous les formes suivantes :

a. Le système classique

Le système classique d'enregistrement comptable des

opérations de l'entreprise se base sur l'utilisation des

documents

suivants : le

journal,

le

grand livre, la balance.

Le livre journal :

Document comptable

qui enregistre toutes les opérations effectuées par l'entreprise

de façon quotidienne.

Les entreprises sont

obligées par la loi à tenir un livre journal.

Le journal

doit contenir des indications importantes pour chaque opération comme la

date des opérations, numéros et noms des

comptes

débités et crédités et leurs montants, et un

libellé.

Le grand livre :

Document

comptable regroupant l'ensemble des comptes figurants au

journal.

La balance :

Document comptable qui

représente tous les comptes utilisés au journal et au grand livre

selon le

plan

comptable .

Avantage

Le système classique est le système le plus

simple qui enregistre toutes les écritures par un journal unique en

indiquant la date des opérations, les libellés ainsi que leur

montant. Il n'est pas seulement le plus simple mais aussi le plus clair et

pratique du fait de l'utilisation de trois registres : le journal, le

grand livre et la balance.

Inconvénient

Le travail est lent et ne permet pas la division de travail

du comptable car l'enregistrement des opérations est consacré

dans les 3 registres cités ci-dessus.

b. Le système centralisateur

Le système centralisateur consiste

à remplacer le journal unique par un certain nombre des journaux

divisionnaires appelés journaux auxiliaires.

Chaque journal affecte un type

d'opération principale.

Avantages du système

centralisateur :

Le système centralisateur a des

avantages très importants car il est utilisé par toutes les

entreprises, puisque la fonction journal peut être divisée en

autant de livres auxiliaires nécessaires.

Les débits et les crédits qui seront

reportés du journal général au grand livre

général ne représentant plus de fait comptables, mais de

totalisations mensuelles de fait par comptes. Ce système ne

présente pas d'inconvénient.

c. Les systèmes informatiques

Les systèmes informatiques actuels sont ceux qui emploient

l'ordinateur dans le traitement des informations comptables.

L'ordinateur est une machine capable de traiter les

informations d'une manière automatique, c'est-à-dire d'effectuer

une succession d'opérations arithmétiques et logiques, en suivant

les instructions qui lui sont assignées dans ses programmes.

Actuellement les systèmes informatiques occupent une

place de choix dans le traitement de la comptabilité dans une

société.

Leur caractéristique fondamentale est que :

v Toutes les opérations d'enregistrement des

opérations sont saisies, traitées et restituées à

l'ordinateur ;

v L'Utilisation de la codification est toujours

recommandée pour chaque opération ;

v Toutes les autres opérations : report au grand

livre, établissement de la balance, établissement du bilan et du

compte de résultat ; se font automatiquement, sans aucune

intervention humaine, ni risque d'erreurs, ni aucune perte de temps.

L'organisation de la comptabilité tenue au moyen de

systèmes informatisés implique l'accès à la

documentation relative aux analyses, à la programmation et à

l'exécution des traitements, en vue notamment de procéder aux

tests nécessaires à la vérification des conditions

d'enregistrement et de conservation des écritures.

Section 2 Comptabilité en monnaie

étrangère

« Une bonne organisation comptable exige, dès

lors qu'il existe des opérations en monnaie étrangère, que

soient ouverts des comptes ad hoc parallèlement à ceux en monnaie

nationale.

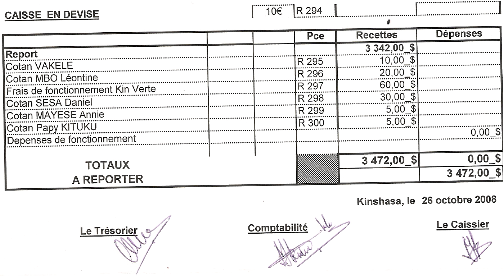

Il peut alors exister deux caisses ou même trois selon

le cas. La caisse en monnaie nationale servira à toutes les

opérations locales mais elle peut également servir à

acheter les devises en cas de besoin. Tandis que les caisses en monnaie

étrangères serviraient à toutes les opérations

requises en ces monnaies. Il peut arriver aussi que ces monnaies

étrangères soient converties en monnaie locale pour régler

certains problèmes locaux en cas de carence de cette dernière.

La comptabilité doit tenir compte de ces

différentes conversions qui donnent lieu à des différences

de change à saisir par le compte 64 avec le signe qui convient.

2.1. Les opérations en monnaie

étrangère

« Toute opération faite en monnaie

étrangère présente sa propre spécificité,

car elle a pour conséquence la prise d'un risque de perte ou une chance

de gain du fait de l'évolution des cours de change entre le début

et le règlement final de l'opération ».

Dans le cas de prévision d'un risque de change, en fin

d'exercice, l'entreprise doit, conformément à la règle de

prudence, se couvrir soit par constitution d'une provision pour perte de

change.

2.2.

Méthodes de comptabilisation

En générale présente trois méthodes

de comptabilisation à savoir :

v la méthode d'intégration directe :

v la méthode de l'intégration

différée, également dénommée la

« méthode de la comptabilité

fractionnée »

v la méthode de l'intégration mixte.

a. Méthode de l'intégration directe

(mono monétaire)

Elle est utilisée lorsqu'il n'y a qu'un petit nombre

d'opérations réalisées dans une seule monnaie

étrangère et la comptabilité n'est tenue qu'en

unités monétaires légales du pays « cette

méthode est aussi appelée méthode classique et c'est elle

qui est retenue dans la normalisation comptable en R.D.C ».

Deux solutions sont possibles pour la conversion des

opérations :

v toutes les sommes en monnaies étrangères sur

la base du cours du jour de la devise à la date de

l'opération ;

v toutes les sommes en monnaies étrangères sont

immédiatement converties sur la base d'un cours fixe choisi pour toute

une période (cours standard).

b. Méthode de l'intégration

différée

Cette méthode est aussi appelée

« méthode de comptabilité fractionnée ou

méthode pluri monétaire ».

Elle est conseillée dès que les

opérations avec l'étranger prennent une certaine ampleur lors de

différentes transactions avec l'étranger.

v Dans les comptabilités en monnaies

étrangères, ce compte de liaison s'intitulera

« comptabilité en unités monétaires

légales ».

v Dans la comptabilité en unités

monétaires légales, ces comptes de liaison s'intituleront

« comptabilité dollar »,

« comptabilité euros », etc.

La comptabilité en monnaie étrangère peut

également être intégrée en cours d'année pour

déterminer le résultat d'opérations faites avec

l'étranger.

c. Méthode de l'intégration

mixte

Cette méthode fait intervenir :

v une comptabilité des monnaies étrangères

en partie simple (hors bilan) ;

v une comptabilité des UML en partie double

(comptabilité ordinaire).

Les inscriptions faites en partie simple, il est

conseillé d'indiquer la position débitrice ou créditrice

de la devise, afin d'éviter toute confusion dans la comptabilisation

ultérieure des opérations.

Comme nous venons de le voir, cette partie consacrée

à la comptabilité pluri monétaire exige, dans la pratique,

une maîtrise parfaite de la comptabilité et une bonne organisation

comptable qui pourra permettre de présenter une information comptable et

financière pertinente quand les utilisateurs en ont besoin.

CHAPITRE III- ANALYSE DE L'ORGANISATION COMPTABLE

MISE EN PLACE PAR LA COMMUNAUTE

Section 1 Organisation Matérielle

1.1 Le plan comptable d'entreprise

La liste des comptes de la Communauté Full Gospel est

codifiée en quatre digits, du compte 1040 au compte 8700, dans le

respect de la classification des comptes et suivant la liste des comptes

publiée par le Conseil Permanent de la Comptabilité au Congo.

Les sous-comptes sont adaptés aux activités de

la Communauté et les comptes des tiers sont individuels ;

c'est-à-dire chaque client et fournisseur, chaque débiteur et

créditeur a un compte approprié. Il comprend autant des comptes

de virements internes (59) qu'il y a de comptes financiers.

1.2 Les documents comptables

a) L'Annexe

L'annexe est un document d'origine anglaise

obligatoire aux comptes annuels selon le

PCG

1982 (art 511), qui sert de complément et commentaire au bilan et au

compte de résultat (corrections, explications d'une influence

significative...). Elle comporte toutes les informations d'importance

significative destinées à compléter et à commenter

celles données par le bilan et par le compte de résultat. Elle

permet de détailler les informations comptables non explicitées

normalement par le bilan et le compte de résultat afin de fournir une

image

fidèle aux tiers14(*).

b) Le Bilan

Le bilan est une « photographie » de

l'entreprise qui permet de réaliser une

évaluation

de l'entreprise, il représente la situation patrimoniale d'une

entreprise, si elle est solvable oui ou non.

Pour les petites entreprises le bilan sert surtout aux tiers

(banques, administrations...) qui peuvent ainsi contrôler si l'entreprise

est solvable (par une analyse des

ratios ou de

la

trésorerie

notamment) et pour évaluer les impôts et taxes dus. La

Communauté étant à classer parmi les petites entreprises,

vous trouverez en annexe le modèle du Bilan Utilisé.

Pour les grosses entreprises, il peut aussi être utile

d'établir un bilan plus qu'une fois durant l'

exercice

(4 fois par an par exemple). Le bilan forme un tout

indissociable avec le

compte de

résultat et les

annexes

(et d'autres documents selon les normes suivies) pour former les comptes

annuels.

Il existe donc deux finalités au bilan :

· Le bilan comptable interne, généralement

détaillé, utilisé par les responsables de l'entreprise

pour différentes analyses internes ;

· Le bilan comptable officiel, destiné aux

contrôleurs de la comptabilité (auditeurs et commissaires aux

comptes) et aux actionnaires (et plus généralement aux tiers).

c) La Balance

La balance comptable est un état d'une

période, établi à partir de la liste de tous les comptes

du

grand-livre de

l'entreprise (qu'ils soient de bilan ou de gestion) et regroupant tous les

totaux (ou masses) en débit et crédit de ces comptes et par

différence tous les soldes débiteurs et créditeurs. La

balance montre l'état de chaque compte pour la période. Elle

permet de faire le lien directement des documents financiers à

contrôler avec le

logiciel

de comptabilité. Il suffit de pointer les comptes à

contrôler avec le détail de ce compte (le

grand livre) pour

pouvoir s'assurer que les documents informatiques sont cohérents. Vous

trouverez en annexe un modèle de balance utilisé par la

Communauté.

d) Le Tableau de Formation de Résultat ou

le Compte de Résultat

Le Tableau de formation de Résultat ou le

compte de résultat est un document comptable

synthétisant l'ensemble des

charges

et des

produits

d'une entreprise ou autre organisme pour une période donnée,

appelée

exercice

comptable.

Le Tableau de formation de Résultat comporte, dans sa

version élaborée, des

soldes

intermédiaires de gestion décrivant de quelle façon

s'est construit le résultat. Ce document détermine

ainsi[1] :

Ø La Marge Brute (ici exclus parce que nous ne sommes

pas dans une Société Commerciale ;

Ø La Valeur Ajoutée ;

Ø Résultat Brut d'Exploitation ;

Ø Résultat Brut Hors Exploitation ;

Ø Résultat Net d'Exploitation ;

Ø Résultat Net Hors Exploitation ;

Ø Résultat sur cession

d'immobilisation ;

Ø Résultat avant contribution ;

Ø Résultat après Contribution ;

Ø Résultat net de la période.

Vous trouverez en annexe un modèle de Tableau de

formation de Résultat utilisé par la Communauté

e) Le Journal

Le journal est une liste des enregistrements

comptables, est un document comptable obligatoire récapitulant des

opérations d'échanges spécialisées

enregistrées par l'entreprise avec son environnement.

L'objectif est de pouvoir fournir rapidement un moyen de

contrôle des écritures comptables.

Des documents informatiques écrits peuvent tenir lieu

de journal s'ils sont identifiés, numérotés et

datés dès leur établissement par des moyens offrant toute

garantie de preuve (PCG 1999 article 410-6). En ce qui concerne le journal, il

est incorporé dans le Logiciel Comptable « MELODIE

COMPTA », vous trouverez en annexe une page de ce journal.

f) Le Grand Livre

Le Grand livre est le recueil de l'ensemble

des comptes utilisés d'une entreprise qui tient sa comptabilité

en

partie

double (classe des comptes du Plan comptable de 1 à 9 et les

montants correspondants). Dans le système de la

comptabilité

en partie double, chaque événement ayant fait l'objet

d'une écriture au journal est reportée au Grand livre sous forme

d'écriture présentant une somme

associée à un compte au débit (partie

gauche du compte) et à un autre compte au crédit (partie droite),

En ce qui concerne le Grand Livre, il est incorporé

dans le Logiciel Comptable « MELODIE COMPTA », vous

trouverez en annexe une page de ce Grand Livre.

1.3 Les pièces

justificatives

Les pièces d'origine externe

Les pièces justificatives d'origine externe

comprennent les pièces comptables qui émanent des

fournisseurs et d'autres tiers, précisément les factures et

reçus destinés à la Communauté, des notes de

débit et notes de crédit adressées à la

Communauté, les notes de perceptions, les bordereaux de versement, les

quittances, les avis de l'impôt sur le revenu locatif , etc.

Les pièces d'origine interne

Les pièces d'origine interne sont regroupées en

deux catégories, à savoir : les pièces de base

et les pièces récapitulatives.

Ø Les pièces de base

Ils comprennent :

v les reçus de cotisations annuelles des membres, frais de

fonctionnement de chapitres, partenariat, offrandes....

v les bons de caisse établis lors des opérations

d'entrée des fonds en caisse (bon d'entrée caisse) et de sortie

des fonds de la caisse (bon de sortie de caisse), le Bon de paiement...

v les déclarations des impôts (Impôt

Professionnel sur le Revenu) qui sont mensuellement établis et

adressés au service des impôts. Ce sont des modèles

conçus par l'Administration Fiscale et que la comptabilité ne

fait que remplir.

v Les feuilles de paie qui reprennent le coût mensuel de la

main d'oeuvre.

Les pièces récapitulatives

v des livres des caisses et des banques qui reprennent

quotidiennement les mouvements des fonds dans les différentes caisses et

banques. Elles sont différentes selon qu'il s'agit des Francs congolais

ou des devises, et chaque unité monétaire et chaque compte

bancaire font l'objet d'un livre distinct.

v des livres d'inventaires physiques qui reprennent mensuellement

les stocks finals. Ils sont imprimés à partir du logiciel de

gestion des stocks.

Les registres comptables

Les registres comptables sont constitués mensuellement

de :

Ø journal de la réouverture ou journal des reports

à nouveau qui n'intervient qu'à la réouverture de

l'exercice comptable.

Ø journaux financiers notamment :

v journaux des caisses en devises,

v journaux de caisse en Francs congolais ;

v journaux des banques en devises,

v journaux des banques en Francs congolais;

v Journal des opérations diverses, pour les autres

opérations comptables ;

v Grand-livre ;

v Balance.

Les états de synthèses

Ils sont constitués annuellement du bilan (actif et

passif) du tableau de formation de résultat et l'annexe.

Les modèles de bilan et de Tableau de formation des

résultats sont établis dans les formulaires que le Conseil

Permanent de la Comptabilité au Congo met chaque année à

la disposition des agents économiques.

1.4 Manuel des

procédures comptables

a) Les immobilisations

Suivant le manuel des procédures en vigueur à

la Communauté, est considéré comme Immobilisation, tout

bien meuble ou immeuble, corporel ou incorporel, acquis à la

Communauté, destiné à rester durablement sous la

même forme et la valeur est supérieure à 100 dollars

américains.

La durée d'amortissement est définie de la

manière suivante :

|

Type d'immobilisation

|

Durée d'amortissement

|

|

Immeuble

|

20 ans

|

|

Matériel et mobilier d'équipement

|

10 ans

|

|

Matériel de transport

|

5 ans

|

|

Autres emballages

|

5 ans

|

|

Vaisselles et verreries

|

3 ans

|

|

Linges et uniformes

|

3 ans

|

|

Tapis

|

3 ans

|

|

Matériels informatiques

|

2 ans

|

|

Autres matériels et mobiliers

|

10 ans

|

Un registre reprenant tous les biens, est tenu et comprend

les rubriques suivantes : date d'acquisition, numéro du certificat

d'enregistrement, valeur d'acquisition, grosses réparations

effectuées et leurs valeurs, amortissements, valeur résiduelle et

observation. Ce registre est actualisé chaque fois que l'une des

rubriques l'exige et est tenu par le service de comptabilité.

ü Le matériel de transport fait l'objet d'un

registre qui indique les renseignements suivants : date d'acquisition,

marque, numéro moteur, numéro châssis, année de

fabrication,

valeur d'origine, amortissement, valeur résiduelle

et observations.

ü Chaque matériel et mobilier facilement

identifiable (cuisinière, congélateur, téléviseur,

etc.) fait l'objet d'une fiche indiquant la date d'acquisition, la

quantité, la valeur d'acquisition, l'amortissement, la valeur

résiduelle et l'observation.

L'inventaire physique des petits matériels (vaisselles,

verreries, linges, etc.) est effectué chaque fin du mois par le service

de Contrôle. Les gros matériels et autres immobilisations sont

inventoriés chaque fin de l'année par le service de

contrôle sous la supervision du service de comptabilité.

b) Les stocks

Les stocks sont constitués des marchandises, des

produits d'entretien courant et fournitures diverses.

Dans le cadre de l'évangélisation, les achats se

font par les articles suivants : les livres, les tricots, les manuels de

la Communauté, les chemises, les insignes....

A

la fin du mois, le contrôleur procède à l'inventaire

physique de tous les articles en stock, rapproche le stock comptable au stock

physique et transmet le rapport au gérant qui, après

appréciation, le remet au service de comptabilité pour

traitement.

c) La Trésorerie

1) Entrée Caisse

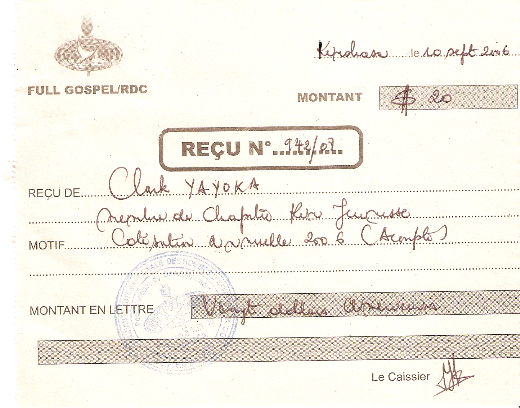

v Le reçu

Quitus,

décharge,

acquit

que la caissière établi à tout membre qui paie sa

cotisation annuelle, tout chapitre qui paie ses frais de fonctionnement, le

partenariat externe ou interne, les offrandes ...

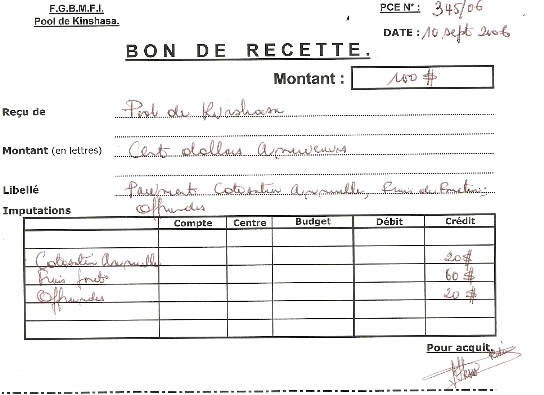

v Bon d'Entrée Caisse

La caissière établit un bon d'entrée

caisse à la clôture de journée auquel elle annexe toutes

les pièces justificatives (reçus de cotisation annuelle, de frais

de fonctionnement, les offrandes ...). Les recettes sont enregistrées

dans le livre de caisse pour faciliter la comptabilisation et le

contrôle. Voici une copie du bon d'entrée caisse et son

enregistrement au journal :

Journalisation

|

N° CPTE

|

L I B E L L E

|

DEBIT

|

CREDIT

|

|

5720

7411

7412

7425

|

Caisse en devise

à Cotisation annuelle

Frais de fonctionnement

Offrandes

|

100 $

|

20 $

60 $

20 $

|

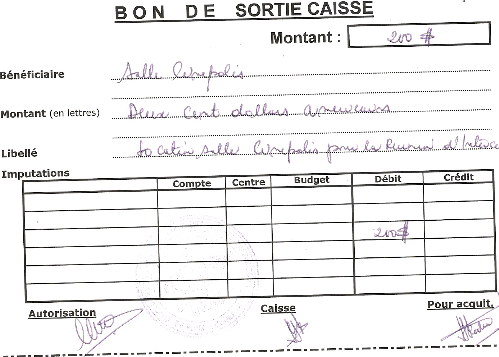

b) Sortie Caisse

v Bon de sortie Caisse

Toute sortie des fonds fait l'objet d'un bon de sortie de

caisse signé par la caissière, le Financier, et le

bénéficiaire. Les pièces justificatives (factures,

reçu, quittance, etc.) doivent y être annexées. Le bon de

sortie caisse se présente comme suit :

La Pièce justificative

Tout document externe justifiant la sortie de fond de la

communauté qui doit appuyer le bon de sortie est appelé la

Pièce justificative. La communauté autorise un délai de 3

jours pour la justification de la dépense. Voici une pièce

justificative et son enregistrement au journal

Journalisation

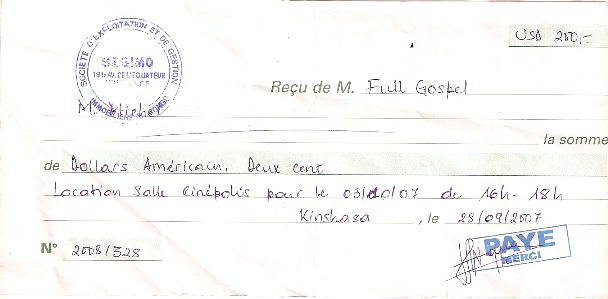

Paiement loyer pour la réunion d'intercession au

Cinépolis

|

N° CPTE

|

L I B E L L E

|

DEBIT

|

CREDIT

|

|

6310

5720

|

Location salle Cinépolis

à Caisse

|

200 $

|

200 $

|

A la fin de la journée, là caissière

présente tous les documents de caisse à la Comptabilité

qui en vérifie la régularité des opérations. Il en

est de même pour les documents non encore enregistrés, faute de

justification, qu'on appelle « bons en suspens ». Ceci

permet au Financier de connaître le solde réel de la caisse afin

de programmer les dépenses de la journée suivante. Toute

dépense, qu'elle qu'en soit la nature, doit être

justifiée dans les 72 heures.

c) Recettes

Elles sont constituées des espèces et

chèques en provenance de la caisse, des virements, transferts et

paiements par cartes de crédit qui sont effectués par les membres

de la Communauté ou les chapitres.

Les chèques reçus et les paiements par cartes

sont recensés dans un registre et remis à l'encaissement le

lendemain matin au plus tard.

Tous les courriers de la banque (extraits bancaires,

relevés des comptes, avis de dédit, avis de crédit, etc.)

sont présentés au comptable qui les transmet, à son tour,

au Chargé de Finances pour vérification.

d) Dépenses

Elles sont constituées des sorties de fonds qui

constituent un décaissement pour à la Communauté.

Tous les chèques et Ordres de Paiement sont

préparés par Vice Président National en charge des

Finances et signé conjointement avec le Trésorier National. Les

souches doivent porter la date, le montant (en chiffres et en lettres), le nom

et l'adresse du bénéficiaire, l'objet de l'opération et la

signature du bénéficiaire (pour les chèques).

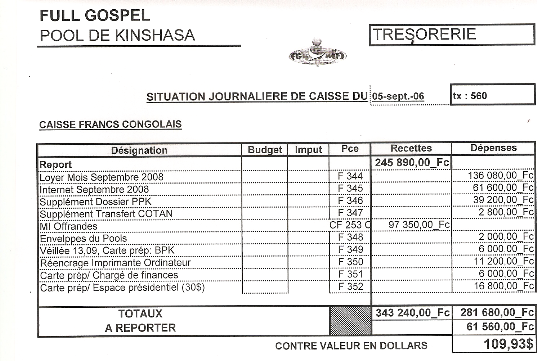

A la fin de la journée, le trésorier (caisse

principale) établit une situation journalière qui indique le

solde initial, les espèces et chèques remis à

l'encaissement, les chèques en circulation et le solde à la fin

de la journée.

Section 2 Traitement des opérations

2.1 Présentation des

opérations

Toutes ces activités se traduisent en opérations

comptables que nous classons en deux catégories, suivant la monnaie

utilisée :

Ø les opérations effectuées en Francs

congolais ;

Ø les opérations effectuées en monnaies

étrangères. (principalement le Dollars américain et

l'Euro).

a. les opérations en Francs

congolais

Ce sont généralement des opérations

effectuées localement ; avec des partenaires locaux. Il s'agit

principalement :

v ·de reçus de cotisations annuelles des membres

;

v ·de reçus de frais de fonctionnement des

chapitres ;

v ·de reçus de partenariats ;

v de reçus des offrandes ;

v ·de reçus des approvisionnements en petits

matériels et équipements ;

v de reçu des règlements des factures des petits

fournisseurs des biens et services ;

v des paiements des impôts, taxes, redevances et

autres services rendus par les sociétés des l'Etat.

A la Communauté, la trésorerie fait état

d'environs 90% des sorties des fonds en monnaie nationale.

b. Les opérations effectuées en

monnaies étrangères

D'une manière générale, les mêmes

opérations qui se passent en monnaies locales se passent en monnaies

étrangères exceptés les opérations bancaires. Il

s'agit de :

v Ordre de paiement de Banques ;

v Paiement des loyers ;

v Paiement de frais communs.

2.2. Comptabilisation des opérations de

la Communauté

Il s'agit des activités du service de comptabilité

que nous allons présenter en trois étapes :

Ø le contrôle des pièces ;

Ø l'enregistrement des opérations ;

Ø la centralisation.

Nous essaierons de voir ce qui se fait à chacune de ces

trois étapes des activités du service de comptabilité,

tout en tenant compte de l'aspect pluri monétaire des opérations

comptables, à savoir : les opérations en monnaie nationale

(UML) et les opérations en devises (monnaies étrangères).

(UML = Unité monétaire Locale)

a. Les opérations en monnaie nationale (Francs

congolais)

1. Le contrôle des pièces

comptables

Aussitôt transmise au service de comptabilité,

les pièces comptables sont contrôlées avant d'être

classées.

Le contrôle des pièces comptables consiste

à vérifier si toutes les signatures autorisées ont

été apposées et si toutes les pièces justificatives

y sont jointes, si la numérotation est continue et qu'aucun

numéro n'a été sauté.

Pour les opérations financières (caisses et

banques), les pièces sont annexées aux livres financiers

respectifs. Ce sont ces livres financiers qui servent des journaux provisoires.

Ceci permet aux comptables de bien se rassurer qu'aucune pièce ne manque

et surtout que toutes les opérations ont été

transcrites.

Ci-joint la pièce de la situation journalière de

caisse tenue par la trésorière contrôlée par la

comptabilité. Cette situation montre comme les opérations ont

été passées et quel a été notre solde

à la clôture de la journée en faisant la différence

entre les recettes encaissées et les dépenses engagées.

Le livre de caisse en monnaie locale se présente de la

manière suivante :

Après vérification des pièces comptables,

celles-ci sont mises dans des classeurs appropriés (c'est-à-dire,

suivant la nature des opérations), dans un ordre croissant des

numéros des pièces. C'est l'étape du classement des

pièces comptables.

2. L'enregistrement des opérations

Il consiste en l'imputation et la journalisation des

opérations comptables.

La journalisation des opérations

comptables

C'est l'étape de la saisie sur ordinateur des

opérations dans les journaux respectifs. L'utilisation du Logiciel

comptable permet de gagner du temps et de corriger directement les erreurs

d'imputations.

En effet, il est possible de vérifier les imputations

effectuées pendant qu'on procède à la saisie des

opérations. Dès qu'on introduit le numéro de compte,

l'ordinateur affiche l'intitulé du compte concerné, le comptable

peut ainsi se rendre facilement compte qu'il s'est trompé de compte et

rectifier l'imputation en question.

La journalisation se fait mois par mois et le logiciel offre

l'option de modifier une écriture du journal tant que celui-ci n'est pas

clôturé pour le mois en question.

3. La centralisation des opérations

comptables

Dans le système comptable de la Communauté,

comme dans les autres systèmes informatiques, l'étape du journal

central est brûlée. Après la saisie des opérations,

le logiciel procède automatiquement à la centralisation dans le

grand livre et au report des totaux du grand-livre dans la balance de

vérification.

La Balance se présence comme ceci :

Il convient de noter que, pour les opérations en Francs

congolais, le traitement des opérations se fait normalement ;

c'est-à-dire, le montant comptabilisé c'est le même montant

se trouvant sur la pièce comptable et sur lequel porte

l'opération.

Les opérations de change des Francs congolais en

devises et vice-versa sont comptabilisées comme des virements internes

(compte 59).