|

Ministère de l'Economie, des Finances,

REPUBLIQUE GABONAISE

du Budget et de la Privatisation

Union - Travail- Justice

----------------- -------------

Cabinet du Ministre d'Etat

Libreville, le 30/09/2008

-----------------

Note

A la Haute Attention de Monsieur le Ministre d'Etat,

Chargé de l'Economie, des Finances, du Budget et

de la Privatisation

Libreville

N° /MEFBP/CAB

Objet : Analyse de la soutenabilité de

la dette du Gabon

Monsieur le Ministre d'Etat,

Conformément à vos instructions relatives

à l'analyse de la soutenabilité de la dette du Gabon,

j'ai l'honneur de vous faire parvenir les résultats obtenus.

En effet, Monsieur le Ministre d'Etat, le Gabon, comme

beaucoup de pays en voie de développement, reste exposé à

de nombreux défis qui, s'ils ne sont pas correctement pris en compte,

pourraient compromettre gravement la viabilité de sa dette publique. Il

s'agit de l'étroitesse de la base de production et d'exportation (les

recettes d'exportation dépendent largement de la vente des produits de

base : pétrole, manganèse, bois...) et le niveau

considérable des besoins du Gabon en matière de

développement et de lutte contre la pauvreté. Ainsi,

l'application du modèle d'évaluation de la soutenabilité

de la dette utilisé par les Institutions de Bretton Woods nous a

permis, d'une part d'observer la dette publique et ses comportements horizon

post Accord Stand- By signé par le Gouvernement gabonais en mai 2004, et

d'autre part d'identifier les risques auxquels il est exposé. Sur la

base du ratio VAN Service de la dette/Exportations (ratio de liquidité),

la dette du Gabon n'est pas soutenable (48% en 2007). Il ressort que les

mécanismes actuels de traitement de la dette et la flambée des

cours du pétrole ne sont pas suffisants pour assurer la

soutenabilité à long terme de la dette du Gabon. L'examen de la

dynamique de la dette montre d'ailleurs que le pays présente des risques

de surendettement.

Pour faire face à cette situation, il serait

souhaitable de mettre en oeuvre une gestion dynamique et prudente des emprunts

et de la dette publique. Elle devrait être fondée sur :

- La diversification de la base productive et des

exportations ;

- La conduite des réformes décisives et des

politiques volontaristes en matière de performance économique, de

renforcement des capacités institutionnelles, de solidité des

marchés et du système financiers et de régulation

efficiente de l'Etat ;

- Le réexamen des dépenses publiques au profit

des dépenses porteuses de croissance. L'endettement de croissance doit

être privilégié au détriment d'un endettement de

crise ;

- L'adoption d'une politique de gestion stratégique et

prévisionnelle de la dette intérieure qui doit cesser

d'être une dette subie du fait du manque de liquidité, pour

être un instrument au service de la politique économique.

Telles sont, Monsieur le Ministre, sauf meilleur avis de votre

part les actions susceptibles de garantir la soutenabilité de la dette

publique du Gabon.

Le Conseiller Technique

Christian NDO

INTRODUCTION GENERALE

Le début de la décennie 80 a été

marqué par de nombreux déséquilibres

macroéconomiques notamment la chute des recettes publiques,

l'accroissement excessif de la dette extérieure des pays du Tiers Monde.

Ces déséquilibres ont rapidement entraîné les pays

dans une grave crise d'endettement.

Le Gabon, comme tous les pays en voie de développement

n'a pas échappé à cette crise. En effet, dans ses efforts

de développement juste après l'indépendances en 1960, le

pays a mis en place des projets d'infrastructures (routes, industries,

hôpitaux, centres de recherche...) pour se développer. La

concrétisation de ces projets de développement a

nécessité de gros moyens financiers pouvant provenir de trois

sources, à savoir:

- l'épargne domestique ou intérieure mais faible

et mal mobilisée;

- les Investissements Directs Etrangers (IDE): c'est le propre

des multinationales;

- l'aide internationale et particulièrement

l'endettement extérieur.

Cette troisième source est apparue comme la voie

obligatoire de financement du développement compte tenu de

l'insuffisance de l'épargne intérieure.

La question aujourd'hui ne concerne plus exclusivement le

fait de savoir si la dette est nécessaire ou pas pour un Etat, mais

plutôt celle du niveau de la dette nécessaire pour le financement

du développement ou encore du montant de la dette publique soutenable

par un pays dans son processus de développement.

D'après le FMI 1(*), la dette d'un pays est soutenable lorsqu'il peut financer

le solde de la balance des opérations courantes et assurer les

obligations du service de la dette sans faillir, sans solliciter le

rééchelonnement, sans accumuler les arriérés et

enfin sans compromettre la croissance pour arriver à cette fin, il faut

s'assurer que les ratios d'endettement ne vont pas connaître une

tendance explosive à long terme.

Autrement dit, la soutenabilité de la dette correspond

au fait que les finances publiques puissent rester solvables , c'est-

à- dire conserver un niveau de dette qui sera couvert à l'avenir

par des surplus budgétaires (hausse des prélèvements ou

baisse des dépenses) nécessaires.

D'après les critères des Institutions de

Bretton Woods (IBW), le Gabon est un pays à revenu intermédiaire

de la tranche supérieure. En conséquence, il n'est

éligible qu'aux mécanismes classiques de restructuration de la

dette extérieure. C'est pour cette raison que le pays a jusqu'alors

bénéficié de plusieurs rééchelonnements du

service de sa dette extérieure. Mais comme beaucoup de PVD, le pays

reste exposé à de nombreux défis qui, s'ils ne sont pas

correctement pris en compte, pourraient compromettre gravement la

viabilité de la dette publique. Il s'agit de l'étroitesse de la

base de production et d'exploitation (les recettes d'exportation

dépendent largement de la vente du pétrole bute) et le niveau

considérable des besoins du Gabon en matière de

développement et de lutte contre la pauvreté.

Ce contexte nous conduit à la question principale

suivante: le traitement actuel et l'évolution favorable des cours du

pétrole peuvent -ils garantir la soutenabilité à long

terme de la dette publique du Gabon? Autrement dit, après la signature

de l'accord de confirmation avec le FMI de mai 2004 (Accord Stand By) et les

rééchelonnements du service de la dette, les conditions

sont-elles réunies pour régénérer une croissance

soutenue et durable du Gabon sans avoir les effets négatifs de sa dette

?

Ainsi, l'objectif principal de cette étude est de

montrer que les mécanismes actuels de traitement de la dette et la

flambée des cours du pétrole ne sont pas suffisants pour assurer

la soutenabilité à long terme de la dette du Gabon. De

manière spécifique et du point de vue méthodologique, il

s'agit de:

- montrer que la structure économique du Gabon

détériore les ratios permettant d'évaluer la

viabilité de sa dette;

- montrer que le traitement actuel de la dette améliore

les ratios de soutenabilité mais ne garantit pas un redressement de ces

ratios à moyen et long terme;

- montrer que le Gabon présente des risques de

surendettement;

- proposer des solutions pour le désendettement du

pays.

L'intérêt de cette étude est d'appliquer

le modèle d'évaluation de la soutenabilité de la dette

utilisé par les Institutions de Bretton Woods (IBW) au cas

spécifique du Gabon qui est un pays à revenu

intermédiaire. Ceci nous permettra d'observer la dette publique de ce

pays et ses comportements horizon post accord Stand- By dans le but

d'identifier les risques auxquels il est exposé. Nous formulerons des

recommandations cohérentes et efficientes de politique de gestion de la

dette et de promotion d'une croissance soutenue et durable pour le pays. En

outre, ce travail devra permettre d'apprécier la capacité des

mesures actuelles à rendre la dette du Gabon soutenable.

La présente étude, après avoir

examiné les caractéristiques de la dette publique du Gabon,

apprécie la soutenabilité de cette dette.

Première partie: CARACTERISTIQUES DE LA DETTE

PUBLIQUE

DU GABON

Pour mieux cerner les caractéristiques de la dette

publique du Gabon, nous allons dans un premier temps analyser les indicateurs

de stock et de flux de la dette, dans un deuxième temps la structure de

la dette et dans un troisième temps nous examinerons les

mécanismes actuels de traitement de la dette publique.

I- I-1- Évolution du stock de la dette publique

Tableau 1: Évolution de la

dette publique du Gabon (de 2003 à 2006 en milliards de FCFA)

|

En milliards de FCFA

|

2003

|

2004

|

2005

|

2006

|

2006/2005

|

|

Dette extérieure

|

1906,1

|

1852,2

|

1770,1

|

1594,9

|

-9,9%

|

|

Stock d'arriérés

|

338,9

|

341,6

|

341,6

|

341,8

|

-

|

|

Dette intérieure

|

239,3

|

168,9

|

124,4

|

93,5

|

-24,8%

|

|

Total dette publique

|

2145,4

|

2021,1

|

1894,5

|

1688,4

|

-10,9%

|

Source: Ministère de l'Économie, des

Finances, du Budget et de la Privatisation

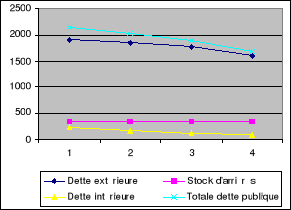

L'encours global de la dette gabonaise (Intérieure et

extérieure) est passé de 1894,5 milliards de francs CFA en 2005

à 1685,4 milliards de franc s CFA en 2006 soit une baisse de 10,9%. Le

stock de la dette publique est en net recul pour la troisième

année consécutive. Toutefois, cet effort de désendettement

ne laisse pas moins l'encours de la dette publique à un niveau encore

élevé (1688,4 milliards de FCFA).

Graphique1: Évolution de la

dette globale du Gabon (de 2003 à 2006 en milliards de Fcfa)

Le graphique1 montre que la dette gabonaise est principalement

d'origine extérieure. Le stock de la dette extérieure est de

1594,9 milliards en 2006 soit 94,5% de la dette globale. Le constat qui peut

être fait à ce stade d'analyse est que la structure globale du

financement public n'a pas changé, elle est restée dominée

par le financement extérieur.

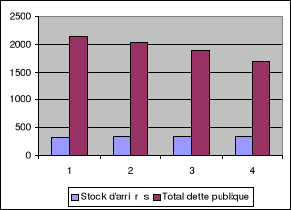

Graphique2: Encours et

arriérés de la dette du Gabon (de 2003 à 2006 en milliards

de Fcfa)

On observe que le Gabon assure de façon

régulière le service de la dette. Depuis 2004, le niveau des

arriérés est resté stable (341,6 milliards). Cette

évolution est le résultat de la mise en oeuvre des

différents programmes édictés par les Institutions

Financières Internationales (IFI).

II- I-2- Structure de la dette.

Tableau 2 : Structure de

l'encours total de la dette extérieure du Gabon par catégorie de

créanciers de 2003 à 2006.

|

Catégories de créanciers

|

2003

|

2004

|

2005

|

2006

|

|

Dette Multilatérale

|

193,6

|

213,9

|

199,0

|

174,7

|

|

Dette Bilatérale

|

1693,9

|

1620,3

|

1558,8

|

1403,6

|

|

Dette bancaire

|

18,6

|

18

|

12,3

|

6,6

|

|

Encours total

|

2145,4

|

2021,1

|

1894,5

|

1688,4

|

Source: BEAC-Pôle

dette.

La structure de la dette extérieure du Gabon n'a pas

connu de modification au cours de la période 2003-2006. Les dettes

multilatérale, bilatérale et bancaire enregistrent une baisse

continue. C'est la conséquence logique de l'amélioration des

relations entre le Gabon et les Institutions de Bretton Woods au cours de la

période sus-évoquée.

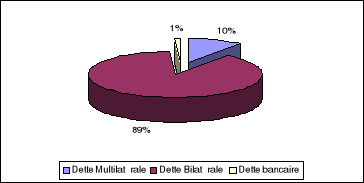

Graphique 3 : Structure de l'encours total de la

dette extérieure du Gabon par catégorie de créanciers au

31 décembre 2006.

Au vu du graphique3, il apparaît clairement que les

orientations récentes de la politique du Gabon en matière de

mobilisation des ressources extérieures ont été

caractérisées par un certain nombre de facteurs. Il s'agit en

particulier de la mobilisation prioritaire des ressources bilatérales

qui représentent 89% de l'ensemble des ressources, suivie de la

mobilisation des ressources multilatérales (10%). Alors que la

proportion des financements bancaires est de 1% de l'encours total de la dette

extérieure.

III- I-3:

Mécanismes actuels de traitement de la dette publique.

Au cours de la période récente, le traitement

de la dette publique est essentiellement marqué par la signature de

l'accord de confirmation avec le FMI en mai 2004, la création du

« Club de Libreville » en février 2004 et le

lancement en juillet 2007 de l'opération de rachat de la dette

vis-à-vis du Club de Paris.

IV- I-3-1- Accord de confirmation

(Programme Stand- By)

Le 28 mai 2004, le Conseil d'Administration du FMI a

approuvé un Stand By Agreements (SBA) avec le Gabon pour un montant de

102 milliards de dollars mobilisables en cinq tranches trimestrielles jusqu'en

juin 2005.

Cet accord a été suivi d'un autre accord

relatif au rééchelonnement par les créanciers publics du

Gabon (Club de Paris) de 717 millions d'Euros. Cette somme correspond à

456 millions d'Euros d'arriérés et 261 millions

d'échéances dues entre le 1er mai 2004 et le 30 juin 2005. Ce

rééchelonnement réduit le service de la dette due au Club

de Paris sur la période de 953 à 270 millions d'Euros et

répond au besoin de financement du Gabon entre le 1er mai 2004 et le 30

juin 2005. Le rééchelonnement a été effectué

selon les termes classiques du Club de Paris: tous les crédits sont

rééchelonnés sur 14 ans dont 3 de grâce et

remboursé selon un profil progressif.

V- I-3-2- Création du Club de Libreville.

· Les raisons qui ont prévalu à la

naissance du Club de Libreville

Face à la pression que les Institutions de Bretton

Woods et les Bailleurs de Fonds du Club de Paris et de Londres exercent sur les

États pour les contraindre à assainir leurs finances publiques

notamment en remboursant leurs dettes, la plupart des pays privilégient

de plus en plus le traitement de la dette extérieure au détriment

de la dette intérieure dont les arriérés s'accumulent. Ce

choix fragilise la situation financière des opérateurs

économiques exerçant leurs activités au Gabon. Pour

pallier cette situation, la Confédération Patronale Gabonaise

(CPG) a proposé une démarche originale, notamment le regroupement

des créanciers privés intérieurs de l'Etat gabonais au

sein d'un Club dit de libreville. Ce Club est l'interlocuteur unique de l'Etat

gabonais pour le traitement de la dette intérieure.

· Fonctionnement du club

Cinq points doivent être soulignés ici :

- la rémunération du club est assurée par

pourcentage prélevé sur les versements effectués à

ses membres, qui est déterminé en fonction des besoins de

fonctionnement du club ;

- la gestion administrative et comptable du club est

confiée à un cabinet comptable de la place choisi sur appel

d'offre et régulièrement supervisé par l'instance

dirigeante du club ;

- les paiements de l'Etat sont effectués sur un compte

bancaire ouvert par le Club à cet effet ;

- les entreprises membres du Club ont la possibilité de

céder leurs créances à un ou plusieurs membres du club, le

créancier cédant restant toutefois membre du club ;

- enfin, les créances ne sont cessibles qu'entre membre

du club.

Engagements

Les membres s'engagent à ne pas transférer,

pendant au moins un an, les sommes reçues de l'Etat en règlement

de ses dettes. Pour les promoteurs du Club en effet, le paiement de dette

intérieure est une condition de relance de l'économie, et il leur

a paru tout à fait normal de prendre cet engagement. Les membres doivent

s'abstenir de toute démarche individuelle auprès du Trésor

public.

VI- I-4. Relations avec les

créanciers

Dans la gestion de sa dette, le Gabon entretient des relations

avec les créanciers publics du Club de Paris, les créanciers

publics non membres du Club de Paris et les créanciers commerciaux.

VII- I-4-1.

Créanciers du Club de Paris

En ce qui concerne les rééchelonnements, le

Gabon a entrepris depuis sa date butoir le 1er juillet 1986, huit

(8) accords de rééchelonnement de sa dette avec les

créanciers. Le premier a été signé le 21 janvier

1987 avec ses créanciers (Allemagne, Belgique, Brésil, Canada,

Espagne, Etats-Unis, France, Italie, Japon, Pays-Bas, Royaume-Uni, Suisse) en

la présence des observateurs (Afrique du Sud, Finlande, Banque Mondiale

CNUCED, Commission Européenne, FMI, OCDE). Le montant traité

était de 330 millions de dollars américains.

Les rééchelonnements de la dette obtenus par le

Gabon auprès du Club de Paris ont accentué son endettement.

Celui-ci repose en grande partie sur les arriérés dont la valeur

est déterminée au taux d'intérêt du marché.

C'est dire que, si les modalités sont respectées le dernier

remboursement de cette dette s'étale jusqu'au 31 janvier 2019. En

réalité, depuis 2004, le traitement de la dette du Gabon se fait

de façon différente selon que les créanciers sont membres

du Club de Paris ou pas.

En effet, s'agissant de la dette bilatérale des

créanciers du Club de Paris, le Gabon a obtenu le traitement de sa dette

selon les termes assimilables à ceux de Houston. Conformément aux

conditions de Houston, le pays n'a pas pu bénéficier d'une

annulation partielle de sa dette.

La dette éligible au traitement du Club de Paris a

porté sur les arriérés au 30 avril 2004 ainsi que les

échéances du 1er mai 2004 au 30 juin 2005 au titre de la dette

pré date butoir. Elle a été

réaménagée comme suit :

-rééchelonnement de la dette non concessionnelle

(non APD) et de la dette concessionnelle (APD) selon les mêmes

conditions, c'est-à-dire sur 14ans dont 3 ans de diffère ;

-paiement des arrières sur la dette non éligible

avant le 31decembre 2004.

La dette traitée a été estimée

à USD 858 millions représentant 29 % de la dette totale due par

le Gabon aux créanciers membres du Club de Paris au moment du

traitement.

De plus, le Gouvernement gabonais s'est engagé en

juillet 2007 dans une opération de rachat de sa dette vis-à-vis

du Club de Paris. La dette extérieure est concernée par

l'opération à hauteur de 86%, avec une décote de 15% (et

de 20% pour la France).

Le principal intérêt de cette opération

est de permettre le reprofilage du service de la dette sur la période

2008-2012. Celui-ci devrait se traduire par un allègement substantiel du

poids du service de la dette.

Le remboursement par anticipation s'est

déroulé entre le 2 décembre 2007 et le 30 janvier 2008. Il

a porté sur un montant de 1,5 milliard de dollars USA

financé par:

des ressources propres de 300 millions USD ;

un emprunt obligataire CEMAC (Communauté Economique et

Monétaire de l'Afrique Centrale) de 200 millions USD;

et un emprunt obligataire sur les marchés financiers

internationaux de 1 milliard USD.

VIII- I-4-2. Créanciers publics non membres du Club de

Paris

Pour ce qui est de la dette bilatérale des

créanciers non membres du Club de Paris, le Gabon a toujours

cherché à obtenir un traitement comparable a celui du Club de

Paris de la part de ces créanciers qui détiennent des

créances similaires.

Quant aux programmes d'ajustements structurels

préconisés par le Fonds Monétaire International (FMI) et

la Banque Mondiale, on recense principalement quatre réponses à

la dette publique du Gabon. Ces programmes constituent un ensemble de mesures

permettant de pallier les déséquilibres économiques. Ils

ont eu un impact sur la dette publique du Gabon. Le premier programme fit

l'objet d'un accord le 22 décembre 1986 pour une période de deux

ans, et un montant de 98,7 millions de DTS fut alloué au Gabon.

L'évolution de la dette publique durant cette

période montre que la dette n'a pas fléchi. Elle s'est accrue de

plus en plus et la mise en place du deuxième PAS avec l'assistance du

FMI a été décidée sur la base des résultats

non satisfaisants du premier. Ce deuxième fut approuvé en

septembre 1989 par le FMI, le Gabon a obtenu 85 milliards Fcfa.

Enfin, le quatrième programme a été

approuvé le 28 mai 2004 par le FMI pour un montant de 69,44 DTS (environ

102 millions de dollars), il doit répondre au besoin de financement du

Gabon.

IX- I-4-3. Créanciers

commerciaux

S'agissant de la dette contractée auprès du Club

de Londres, celle-ci est complètement épongée par les

autorités gabonaises depuis novembre 2007.

En ce qui concerne les relations avec les créanciers

intérieurs, le Gouvernement et le Club de Libreville ont signé

en mars 2004, à Libreville, une convention par laquelle l'Etat s'engage

à payer, via le Trésor Public, les dettes dues à ses

principaux créanciers intérieurs membres du Club. Autrement dit,

le Club de Libreville est un moyen pour l'Etat gabonais de régulariser

sa situation auprès des opérateurs économiques, et de

rassurer les institutions bancaires désireuses d'accompagner lesdits

opérateurs dans leur activité. La première étape

concerne le traitement des créances ayant fait l'objet d'une attestation

de reconnaissance délivrée par le Trésor public et

clôturée le 12 mars 2004. Ces créances représentent

les sommes dues au 31 décembre 2002 et portant intérêt aux

taux de 7 % l'an et de 31,957 milliards de francs CFA en 2003, soit un total de

38,934 milliards de francs CFA payables en dix-huit mensualités à

compter du 30 mars 2004. Les créanciers sont informés de

l'ouverture de la seconde phase du club (Club de Libreville II) qui, en accord

avec le Ministre de Finances du Gabon, prenait effet à compter d'avril

2004. Cette phase concerne les instances au Trésor Public non prises en

compte dans la première étape. A l'issue de celle-ci, des

discussions sont ouvertes sur les engagements pris par les différents

administrateurs de crédits et non pris en compte par la chaîne

budgétaire.

En fin 2005, les règlements de la dette

intérieure se chiffrent à 193,1 milliards pour une dotation

budgétaire de 276,3 milliards de FCFA, soit un taux d'exécution

de 70%. Les arriérés constatés à fin

décembre 2004 ont été totalement apurés de

même que la plupart des échéances courantes 2005.

Deuxième partie : EVALUATION DE LA

SOUTENABILITE DE LA DETTE PUBLIQUE DU GABON

Dans cette deuxième partie, nous nous attèlerons

à évaluer à l'aide du modèle DSA2(*) (Debt Sustainability Assesment), la

soutenabilité de la dette publique du Gabon. Ceci nous permettra de

faire l'analyse de la dynamique de la dette et d'identifier les risques de

surendettement.

II-1. Résultats de l'approche DSA (Debt

Sustainability Assesment)

Dans le cadre de l'IPPTE, les IBW utilisent le modèle

de la DSA qui est basé sur deux critères principaux Stock de la

dette (VAN)/ exportations et stock de la dette (VAN)/Recettes

budgétaires et un sous critère budgétaire Service de la

dette (VAN)/Exportations.

La dette est réputée insoutenable lorsque l'un

des critères principaux est supérieur au seuil fixé. Le

sous critère budgétaire permet juste d'approfondir les analyses

en étudiant la capacité du pays à mobiliser les

ressources (devises) par ses exportations pour rembourser sa dette

extérieure. Le tableau 3 présente l'évolution des ratios

de soutenabilité de la dette du Gabon.

Tableau 3 : Evolution des ratios

de soutenabilité de la dette du Gabon.

|

Ratios (%)

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Stock de la dette (VAN)/Exportations

|

97,1

|

79,4

|

51,9

|

42

|

30

|

|

Stock de la dette (VAN)/Recettes Budgétaires

|

180,8

|

159,4

|

108,1

|

85,1

|

56

|

|

Service de la dette (VAN)/Exportations

|

15,6

|

17,4

|

23

|

31,4

|

48

|

Source : BEAC- Pôle dette

et nos calculs

Sur la base du ratio VAN dette/Exportations (Ratio de

solvabilité) fixé à 150%, la dette du Gabon est soutenable

de 2003 à 2007. Ce ratio est en baisse sur toute la période

d'étude.

Au regard du ratio VAN dette/recettes budgétaires dont

le seuil est fixé à 250%, on peut dire que la dette du Gabon

reste toujours soutenable.

Sur la base du ratio VAN Service de la dette/Exportations

(ratio de liquidité) dont le seuil est fixé à 15%, la

dette du Gabon n'est pas soutenable. En effet, le Gabon a

bénéficié d'un rééchelonnement de sa dette

au lendemain de la signature de l'accord de confirmation avec le FMI. En 2007,

la dette est soutenable au regard du ratio VAN dette/exportations (30%) et du

ratio VAN dette/recettes budgétaires (56%). Il ressort du tableau 3 que

l'accord Stand-By signé par le Gabon avec le FMI a

amélioré les ratios d'endettement à l'exception du ratio

de liquidité VAN service de la dette/exportations.

Un autre enseignement que nous en tirons est que la

soutenabilité de la dette du Gabon ne dépend pas seulement de ses

performances économiques, mais aussi et surtout du portefeuille de sa

dette. En effet, avant la signature de l'Accord de Confirmation avec le FMI, le

pays avait une dette très importante vis-à-vis de la France et

des membres du Club de Paris. La signature de cet accord a permis au Gabon

d'obtenir des appuis budgétaires supplémentaires importants de la

BAD et de l'UE, ainsi qu'un rééchelonnement en Club de Paris

d'une partie des échéances de sa dette tombant entre mi 2004 et

mi 2005.

En outre, la détérioration du ratio service de

la dette/exportations, même après la signature de l'Accord,

provient de la faible croissance des exportations. Elle s'explique par le fait

que l'économie est très peu diversifiée et les principaux

produits exportés sont des produits de base (Pétrole,

manganèse et bois). Les cours de ces produits fluctuent

régulièrement sur le marché mondial.

II-2. Analyse de la dynamique de la dette publique du

Gabon

L'analyse de la viabilité de la dette publique vise

essentiellement à mettre en relief les éléments qui

affectent le profil de soutenabilité à long terme et permet

d'identifier les facteurs sur lesquels pourraient se concentrer une

stratégie de désendettement. Nous allons d'abord présenter

le cadre d'analyse et ensuite, examiner la dynamique d'endettement du Gabon.

II.2.1- Spécification du cadre d'analyse de la

dynamique de la dette

La dynamique de la dette publique correspond à la

variation entre deux périodes (année en général) du

taux d'endettement public. Pour l'analyse de la dynamique de la dette publique

du Gabon, nous partons de l'identité :

(1) avec : (1) avec :

: Stock de la dette publique à la fin de l'année

t : Stock de la dette publique à la fin de l'année

t

: Stock de la dette publique à la fin de l'année

t-1 : Stock de la dette publique à la fin de l'année

t-1

: Intérêts dus sur la dette publique au cours de

l'année t : Intérêts dus sur la dette publique au cours de

l'année t

: Déficit budgétaire primaire de l'année t

(déficit global hormis les intérêts sur la dette publique,

mais dons compris) : Déficit budgétaire primaire de l'année t

(déficit global hormis les intérêts sur la dette publique,

mais dons compris)

: Allègement de la dette et autres flux non

créateurs de dette publique de l'année t (passifs conditionnels

notamment : dette publiquement garantie) : Allègement de la dette et autres flux non

créateurs de dette publique de l'année t (passifs conditionnels

notamment : dette publiquement garantie)

Nous savons également que  (2) avec (2) avec  le taux d'intérêt nominal moyen de l'année. le taux d'intérêt nominal moyen de l'année.

En remplaçant (2) dans (1), nous avons :  (3) (3)

En divisant (3) par  et en intégrant les relations et en intégrant les relations  et et  avec avec

: Le taux de croissance réelle de l'année t : Le taux de croissance réelle de l'année t

: Taux d'inflation à l'année t : Taux d'inflation à l'année t

: Taux d'intérêt réel moyen de l'année

t : Taux d'intérêt réel moyen de l'année

t

On obtient :  (4) avec (4) avec

: Ratio de l'endettement public de l'année t en pourcentage

du PIB : Ratio de l'endettement public de l'année t en pourcentage

du PIB

: Ratio de l'endettement public de l'année t-1 en

pourcentage du PIB : Ratio de l'endettement public de l'année t-1 en

pourcentage du PIB

: Déficit budgétaire primaire de l'année t en

pourcentage du PIB : Déficit budgétaire primaire de l'année t en

pourcentage du PIB

: Autres flux nets non créateurs de dette en pourcentage du

PIB : Autres flux nets non créateurs de dette en pourcentage du

PIB

La dynamique de la dette est alors donnée par :

(5) (5)

L'équation (5) permet de comprendre les facteurs

déterminants de la dynamique de la dette publique dans un pays. Elle

laisse apparaître deux composantes. La première est

dépendante du niveau du stock de la dette de la période

précédente que l'on pourrait qualifier de dynamique

endogène. Elle traduit les effets du taux de croissance

économique réelle, des taux d'intérêts réel

de la dette intérieure et de la dette extérieure sur

l'évolution de la dette. La deuxième composante est

fondamentalement liée à la politique budgétaire de l'Etat

et d'autres flux non créateurs de dette publique (dynamiques

autonomes).

Il ressort alors de cette analyse que la dynamique de la dette

d'un pays est plus favorable lorsque :

(i) le taux de croissance économique réelle est

supérieur au taux d'intérêt réel (surtout au cas

où le ratio initial de l'endettement  est important) ; est important) ;

(ii) le besoin de financement issu de la politique

budgétaire est faible, voir négatif (cas d'un surplus

budgétaire primaire) ;

(iii) le pays mobilise les financements exceptionnels

importants sous forme de dons.

Dans le cas contraire, la dynamique de la dette est

défavorable.

II.2.2- Évolution de la dynamique de la dette du

Gabon

L'observation de la dynamique de la dette publique du Gabon

est faite sur la base des graphiques 4.3.17 et 4.3.18 (voir

annexe).

L'analyse de la dynamique de la dette publique du Gabon en

1989 permet de tirer les enseignements suivants :

- la dynamique de la dette est négative depuis 1998.

- le poids de la dynamique endogène est

prépondérant dans la réduction du taux d'endettement

public du Gabon. Le poids de la dynamique autonome (avec les soldes primaires

positifs) a aussi contribué à cette réduction du taux

d'endettement public.

- le taux d'endettement initial est déterminant dans la

dynamique de l'endettement. Plus ce taux est élevé plus l'effet

endogène est fort.

- les mécanismes de traitement de la dette (Accord de

confirmation, rééchelonnements, rachat) ont contribué

à la réduction du stock de la dette entraînant ainsi une

réduction du taux d'endettement public et par ricochet une

amélioration de la dynamique d'endettement du Gabon.

- la dynamique de l'endettement public dépend de deux

facteurs principaux : les performances économiques (taux de

croissance réelle de l'économie) et la maîtrise de la

politique budgétaire (en générant les surplus

budgétaires par la maîtrise des recettes et des dépenses de

l'État). Mais le Gabon pour poursuivre les efforts de

désendettement, doit plus compter sur la dynamique autonome en

renforçant la qualité de sa politique et de ses institutions et

en trouvant les moyens de mieux protéger l'économie

vis-à-vis des chocs exogènes.

II-3. Evaluation du risque de

surendettement du Gabon

L'évaluation du risque de surendettement du Gabon est

nécessaire pour apprécier l'effet du traitement actuel de la

dette et orienter les politiques d'endettement du pays. Nous allons d'abord

présenter le cadre d'analyse et ensuite, évaluer son risque de

surendettement.

II-3.1. Présentation du cadre d'analyse

Les études empiriques réalisées par la

Banque Mondiale et le FMI ont montré que la qualité des

politiques et des institutions des pays à faible revenu a un impact

considérable sur la probabilité qu'ils soient confrontés

à une crise de surendettement. Ainsi, les pays qui opèrent dans

un contexte caractérisé par des politiques et des institutions

faibles risquent de basculer dans le surendettement (même avec des ratios

d'endettement nettement plus faibles que d'autres) du fait qu'ils sont plus

susceptibles de mal utiliser les financements qu'ils mobilisent et sont moins

capables d'utiliser leurs ressources de manière productive. A l'inverse,

les pays qui suivent des politiques judicieuses peuvent supporter un ratio

d'endettement plus élevé. Ces études établissent un

lien entre le risque de surendettement et la qualité des politiques et

des institutions des pays, telle que mesurée par l'indice EPIN

(Évaluation de la Politique et des Institutions Nationales) ou, en

anglais, CPIA (Country Policy and Institutionnal

Assessment).

Les conclusions de ces études ont permis de retenir des

seuils de viabilité de dette suivants, cohérents avec le niveau

des indices CPIA. Les seuils indicatifs de viabilité de la dette pour

les différents niveaux de CPIA sont recensés dans le tableau

4.

Tableau 4 : Seuils indicatifs de la

viabilité de la dette et performances des politiques et des

institutions (en %)

|

Indicateur de viabilité de la dette

|

Évaluation de la solidité des institutions et de

la qualité des politiques

|

|

Faible (CPIA<3,25)

|

Moyenne 3,25<CPIA<3,75)

|

Forte (CPIA>3,75)

|

|

Service de la dette/Exportations

|

15

|

20

|

25

|

|

Service de la dette/Recettes budgétaires

|

25

|

30

|

35

|

|

VAN dette/PIB

|

30

|

40

|

50

|

|

VAN dette/Exportations

|

100

|

150

|

200

|

|

VAN dette/Recettes budgétaires

|

200

|

250

|

300

|

Source : Banque Mondiale/FMI

Dans ce cadre, le risque de surendettement ne dépend

pas seulement du niveau de l'indice CPIA ou des seuils de viabilité de

la dette extérieure mais plutôt de la probabilité de sa

survenance qui est liée au fait que les indicateurs de viabilité

de la dette se situent à plus de 10 % des seuils indicatifs. Ainsi, si

l'écart entre les ratios et les seuils indicatifs de viabilité de

la dette est au dessus de 10 %, alors le risque est élevé. Le

risque est moyen si cet écart est entre 10 % au dessus et 10 % en

dessous et faible si cet écart est à plus de 10 % en dessous du

seuil.

II.3.2. Détermination du risque et

interprétation des résultats

Les IBW en se basant sur le cadre d'analyse du risque de

surendettement défini dans le paragraphe précédent ont

estimé le risque de surendettement des pays à faible revenu de la

Zone Franc. Le résultat est récapitulé dans le tableau

5.

Tableau 5 : Évaluation du

risque de surendettement des pays à faible revenu (fin 2006)

|

Pays

|

VAN dette extérieure/Exportations

|

VAN dette extérieure/PIB

|

Service de la dette/Exportations

|

Risque

|

|

Bénin

|

38

|

11

|

2,4

|

Faible

|

|

Burkina Faso

|

130

|

17

|

5,0

|

Modéré

|

|

Cameroun

|

90

|

10,4

|

5,1

|

Faible

|

|

Gabon

|

42

|

32

|

13

|

Modéré

|

|

Mali

|

50

|

27

|

4,4

|

Faible

|

|

Niger

|

86

|

34

|

4,6

|

Modéré

|

|

Sénégal

|

99

|

26,1

|

5,2

|

Faible

|

Source : BEAC-Pôle-Dette et

nos calculs

Il ressort alors que le Gabon présente un risque de

surendettement modéré. Toutefois, cette évaluation du

risque de surendettement ne prend pas en compte la dette intérieure qui

n'est pas aussi négligeable dans la dette du pays.

En effet, le poids de la dette intérieure par rapport

à la dette publique est de 5,5% mais le paiement des

intérêts dus à la dette intérieure représente

29,3 % de l'ensemble des paiements d'intérêts dus à la

dette publique. Ces constats révèlent le degré des effets

que la dette intérieure pourrait avoir sur la politique

budgétaire et par ricochet sur l'endettement public et sur le

développement. La prise en compte de la dette intérieure dans

l'analyse du risque de surendettement aggrave le risque de surendettement du

Gabon.

II-4- Principes de gestion de la dette.

Jusqu' à la fin de l'année 1995, la fonction de

la gestion de la dette était assumée par la caisse Autonome

d'Amortissement (CAA) du Gabon. Depuis Janvier 1996, suite à la

dissolution de la CAA, la gestion de la dette a été

confiée à la Direction de la Dette nouvellement

créée comme un département de la Direction

Générale de la Comptabilité Publique (DGCP) du

Ministère de l'Economie et des Finances instituée par

décret n° 0001536/PR du 26 décembre 1996. La Direction de la

dette intervient dans la prospection, la négociation et la mobilisation

des prêts liés aux différents programmes d'ajustement du

Pays. Elle assure également l'enregistrement et la gestion de la dette

publique en même temps qu'elle assure le règlement du service de

la dette due aux différents créanciers de l'Etat.

La gestion de la dette publique rentre désormais dans

le cadre de référence de la politique d'endettement public et de

gestion de la dette publique dans la CEMAC défini par le

règlement N° 12/07-UEAC-186-CM-15 du 19 mars 2007. Ce cadre de

référence permet l'adaptation des standards internationaux en

matière de gestion de la dette au contexte spécifique des pays

de la Zone Franc et plus précisément à celui du Gabon.

Il s'agit principalement :

Pour le cadre juridique et institutionnel de la gestion de la

dette, de (i) l'adoption d'une loi portant organisation de la mobilisation des

financements ; (ii) la rédaction ou la mise à jour des

manuels de procédures et des règlements intérieurs et leur

bonne application à l'intérieur de la chaîne de la

dette ;

Pour la coordination de la dette avec les politiques

macro-économiques, de : (i) la réalisation d'un consensus

sur l'objectif de la gestion de la dette publique entre tous les gestionnaires

de la dette et les départements dépensiers de

l'administration ; (ii) l'unification de la politique d'endettement en

faisant en sorte que ses orientations soient définies par la même

autorité (Ministre des Finances), même si sa mise en oeuvre est

assurée par plusieurs administrations ; (iii) la formalisation de

la coordination de la gestion de la dette avec les politiques

macro-économiques par la création au sein du Comité

Interministériel de supervision du programme d'ajustement structurel,

d'un sous-comité national de la dette publique3(*) ; (iv) la programmation des émissions de titres

publics à souscription libre et l'initiation d'une réflexion sur

la formulation de la stratégie de la gestion de la dette

intérieure ;

Pour la mise en oeuvre de la politique d'endettement au Gabon

aussi bien en ce qui concerne les volets gestion stratégique et

opérationnel que l'organisation fonctionnelle de la gestion de la dette,

de l'élaboration d'un programme de renforcement des capacités

pour combler l'écart existant entre les standards internationaux en

matière de gestion de la dette et la pratique actuelle de ladite

gestion.

RECOMMANDATIONS

Pour assurer la soutenabilité à long terme de la

dette publique du Gabon, nous formulons les recommandations suivantes :

Ø le Gabon doit renforcer la contribution des

politiques budgétaires à la réduction ou à la

stabilisation de la dette;

Ø il doit diversifier la base productive et des

exportations;

Ø il doit promouvoir la croissance;

Ø il doit élaborer des stratégies

d'emprunt en privilégiant les prêts concessionnels et les dons.

Pour cela, il faut créer de véritables structures de gestion de

la dette avec une centralisation de la gestion de la dette publique;

Ø il doit promouvoir la bonne gouvernance et bien

utiliser les ressources disponibles;

Ø il faut développer le marché de titres

publics à souscription libre ;

Ø il faut prendre en compte la dette intérieure

dans l'analyse de la viabilité de la dette et du risque

d'endettement ;

Ø la communauté financière internationale

doit redéfinir sa stratégie de prêts en ouvrant les

guichets concessionnels pour les projets non productifs et d'autres guichets

(peut-être même aux taux du marché) pour les projets

productifs. Un pays ne peut pas se développer seulement avec des

prêts concessionnels.

CONCLUSION GENERALE

|

Au vu des espoirs fondés sur les mécanismes de

traitement de la dette publique du Gabon après la signature de l'Accord

de confirmation et dans un contexte favorable de la hausse des prix du

pétrole, nous nous sommes donné pour objectif de montrer que les

mesures actuelles de réduction de la dette publique ne sont pas

suffisantes pour assurer à long terme la viabilité de la dette

publique du Gabon.

L'examen des caractéristiques de l'économie

gabonaise montre que les exportations sont portées par une

poignée de produits de base dont les prix fluctuent

régulièrement sur le marché mondial. Par ailleurs, le

financement de la réalisation des OMD risque d'aggraver cette situation.

L'analyse de la mise en oeuvre des mécanismes de

réduction de la dette publique (Accord de confirmation,

rééchelonnements, rachat de la dette et création du Club

de Libreville) montre que l'encours de la dette publique a baissé.

L'analyse du ratio dette extérieure/exportations montre

que malgré les efforts de réduction de la dette publique du

Gabon, la faible diversification de l'économie affecte

négativement la viabilité de sa dette par le canal de la relative

croissance des exportations et de la vulnérabilité de son

économie. Ainsi, l'étroitesse de la base productive et la forte

polarisation de l'activité économique continuent d'amplifier les

effets des chocs exogènes, d'accentuer l'instabilité des

performances économiques et financières. Elles constituent

d'ailleurs une source importante de vulnérabilité de la dette au

risque de surendettement d'autant plus que le pays doit faire face à des

besoins financiers importants en vue de promouvoir la croissance et atteindre

les OMD.

L'étude montre que les mesures d'allègement de

la dette du Gabon dépendent étroitement de la structure du

portefeuille de la dette.

L'examen de la dynamique d'endettement public permet de

constater que la dynamique endogène a joué un très grand

rôle dans la réduction de la dette et que la contribution de la

maîtrise de la politique budgétaire (en générant les

surplus budgétaires par la maîtrise des recettes et des

dépenses de l'État) est encore faible dans le pays. Mais le Gabon

pour poursuivre les efforts de désendettement, doit plus compter sur la

dynamique autonome en renforçant la qualité de ses politiques et

de ses institutions et en trouvant les moyens de mieux protéger

l'économie vis-à-vis des chocs exogènes.

En outre, le Gabon présente des risques de

surendettement plus ou moins élevés surtout si on prend en compte

la dette intérieure dans l'analyse.

En somme, le Gabon a mis en oeuvre des mécanismes de

réduction de la dette. Ces mesures contribueront significativement

à améliorer la soutenabilité (viabilité) de la

dette publique. Il paraît cependant incontestable qu'elles ne pourront

pas résoudre tous les problèmes relatifs à l'endettement

du pays. Tout d'abord parce qu'elles ne traitent pas véritablement de la

viabilité de la dette intérieure de manière

institutionnelle , et ensuite parce que le maintien de la viabilité

à moyen et long terme de la dette extérieure dépendra

principalement des performances en matière de croissance

économique, de lutte contre la pauvreté et de maîtrise des

déséquilibres financiers ainsi que de leur capacité

à mobiliser de nouvelles ressources concessionnelles ou des ressources

non génératrices de dette (investissement productif).

|

|

BIBLIOGRAPHIE

· Anne Joseph, 1999 « endettement et

contre-choc pétrolier : le cas du Cameroun » In

dette et pauvreté, sous la direction de jean Yves Moisseron et Marc

Raffinot, Economique 1999, pp. 165-188.

· Biao B. et al 1999, Endettement extérieur

et développement humain au Cameroun, Service oecuménique la

paix, Presses de l'UCAC, Collection « Economie et Conflit »

chapitre 18.

· Bourguinat (H), 1997 Finance internationale, Paris PUF,

Thémis, troisième édition, chapitre 18

· Gannagé E., 1994, Economie de l'endettement

international, Théories et politiques, presses Universitaires de France,

2335 pages 1964.

· SEMEDO G., Economie des finances publiques.

· Revue camerounaise de Management, Centre Universitaire

de Douala, Deuxième trimestre, 1986

· Cahier de l'Université Catholique d'Afrique

Centrale N° 5, la dette des pays du Sud.

· Pôle-Dette (BEAC) : - Bulletin

d'information, d'études et de liaison,

numéros 2 ;11 ;14 et 15

-Rapport d'activité 2005 et 2006

* 1 La Banque Mondiale et le FMI

ont mis en place à partir de 2003 un nouveau cadre opérationnel

d'évaluation de la viabilité de la dette des pays a faible

revenu.

* 2 DSA : Debt

Sustainability Assesment, est le modèle utilisé par les

Institutions de Bretton Woods dans le cadre de l'IPPTE

* 3 Ce Sous-Comité aura

pour mission de donner son avis sur tout projet d'emprunt. Il sera en outre

chargé d'éclairer le Gouvernement sur la situation de

l'endettement national, et de faire des propositions sur la stratégie

d'endettement, le plafond d'endettement annuel aussi bien en ce qui concerne

les engagements directs de l'Etat que les avals.

|