|

L'Etat béninois a l'obligation de mobiliser des

ressources suffisantes pour financer le service public de plus en plus

coûteux. Dans le même temps, il ne doit pas affaiblir le capital

et l'investissement sans lesquels, ses objectifs de relance économique

seraient hypothéqués. Ces deux préoccupations ne sont

opposées qu'en apparence et, de nombreux travaux ont montré,

comment la quête du rendement fiscal est parfaitement conciliable avec

l'incitation fiscale à l'investissement. L'action politique est, dans ce

domaine une double équation de choix et de stratégies. Il s'agit

concrètement de décider des recettes fiscales auxquelles, il est

possible de renoncer à court terme tout en définissant les

stratégies pour rentabiliser le coût fiscal de cette

décision, à moyen ou long terme.

En l'état actuel de la législation, les mesures

d'exonérations fiscales constituent pour une large part, le dispositif

incitatif proposé par les politiques fiscales spécifiques

destinées à promouvoir et accompagner le secteur privé,

à augmenter le volume des exportations et à équilibrer la

balance commerciale.

Cependant, l'application technique et pratique des mesures

d'exonération révèle quelques problèmes :

- primo, les régimes d'exception prévoient des

règles d'imposition dérogatoires. Ces régimes d'imposition

préférentielle, si elles s'accentuent deviendront

contraires au principe de l'égalité des citoyens devant

l'impôt, contraires également à l'impératif de

simplification des lois fiscales ainsi qu'à la nécessité

de la mise en oeuvre d'un cadre concurrentiel équitable. En effet, les

agréés au Code des investissements et aux différents

autres régimes de la Zone Franche Industrielle exercent la même

fonction économique que beaucoup d'autres entreprises qui

relèvent de la fiscalité de droit commun;

- secundo, la surenchère dans l'octroi de ces

exonérations peut être un facteur de baisse du rendement fiscal

puisque l'accroissement des dépenses fiscales exerce

inévitablement une incidence négative sur le niveau des recettes

cash réalisées par l'Administration des Impôts. Cette

surenchère causerait encore plus de dommages si le contrôle des

régimes d'exception s'avérait déficient ou peu

opérationnel ;

Ces difficultés ne remettent nullement en cause le

bien fondé et l'intérêt des questions

d'exonérations ainsi que la bonne foi des autorités qui les

décident et les gèrent. Elles amènent plutôt

à se demander quelle politique d'exonération faut-il adopter,

à un coût fiscal rationnalisé, sans

détériorer le niveau des recettes fiscales (nettes des recettes

d'ordre) et sans introduire sur les marchés des distorsions

préjudiciables à leur bon fonctionnement.

Cette réflexion est non seulement pertinente et

nécessaire mais également pressante. En effet, depuis la

première codification des exonérations fiscales et

douanières accordées en République du Bénin, ce

document s'est beaucoup enrichi en mesures d'exonérations diverses

générant au profit des contribuables des avantages non

négligeables. De plus, les questions liées à

l'exonération des associations à but non lucratif ne sont pas

encore entièrement réglées alors que celles-ci

foisonnent.

Par ailleurs, la gestion des exonérations ponctuelles

requiert plus de contrôle alors que les moyens matériels mis

à la disposition de l'Administration pour l'assurer ne sont pas

suffisants.

Ces quelques aspects de la politique d'exonération

montrent combien il est urgent de trouver une solution efficiente aux

problèmes liés à la gestion des régimes fiscaux

d'exception dans notre pays.

Au regard de toutes ces considérations, bien que de

nombreuses études préalables aient été

consacrées à ce sujet, nous avons décidé de

l'aborder dans le cadre du présent mémoire de fin de formation

sous le thème « REFLEXION SUR LA PROBLEMATIQUE DES

DEPENSES FISCALES AU BENIN »

Pour mener à bien cette étude, nos recherches

s'articuleront autour de trois chapitres.

ü Le chapitre préliminaire servira à

asseoir les bases de notre travail à travers la restitution des

observations de stage et le ciblage de la problématique de

l'étude.

ü Le chapitre premier sera consacré au cadre

théorique et méthodologique de l'étude ainsi qu'à

l'analyse des données d'enquêtes et à

l'établissement du diagnostic de l'étude.

ü Le deuxième chapitre présentera les

approches de solutions ainsi que les conditions de mise en oeuvre des mesures

préconisées.

A travers ce chapitre, notre préoccupation sera d'abord

de présenter les cadres institutionnel et physique de l'étude et

d'en restituer les mécanismes de fonctionnement (Section 1) ;

ensuite, d'inventorier et de regrouper par centres d'intérêts, les

problématiques possibles en vue de cibler la problématique de

l'étude (Section 2).

Section 1 : Cadre physique de

l'étude et observations de stage

Cette section sera consacrée à la

présentation de la DGID et des structures au sein desquelles notre stage

a été réalisé suivie de la restitution de leurs

mécanismes de fonctionnement.

PARAGRAPHE 1 : PRESENTATION DE LA DGID ET

DES STRUCTURES EN ETUDE

I- PRESENTATION DE LA DIRECTION GENERALE DES IMPOTS

ET DES DOMAINES, CADRE INSTITUTIONNEL DE LA PRESENTE ETUDE

Nous aborderons successivement l'historique, les attributions

l'organisation et les missions de l'actuelle structure en charge de la

fiscalité intérieure au Bénin.

A- Historique et Attributions

L'historique de la DGID sera d'abord passé en revue.

Ensuite, ses attributions seront exposées.

1- Historique

Les services des impôts relèvent de la Direction

Générale des Impôts et des Domaines. Anciennement

appelée Service des Contributions Directes puis Direction des

Impôts, l'Administration fiscale a été érigée

en Direction Générale des Impôts et des Domaines aux termes

du décret n° 93-44 du 11 Mars 1993 portant attributions,

organisation et fonctionnement du Ministère des Finances.

Du 1er Août 1960 jusqu'en 1968,

l'organisation des services des impôts a été

caractérisée par l'existence de deux services : le Service des

Contributions Directes et le Service de l'Enregistrement des Domaines et du

Timbre. Par décret n°215/PR/MFAE du 26 Juin 1967, le Service des

Contributions Directes est devenu Direction des Impôts, et quelques mois

plus tard, le Service de l'Enregistrement des Domaines et du Timbre a

été transformé en Direction des Domaines de

l'Enregistrement et du Timbre. C'est au cours de l'année 1968, que se

réalisa la fusion des deux directions, ce qui donna lieu à la

création de la Direction des Impôts dont les rênes furent

confiées à Monsieur Barnabé OGAN BADA nommé par

arrêté N°344/PR/MEF du 02 Novembre 1968 puis confirmé

par décret N°73-291 du 08 Septembre 1973.

La Direction Générale des Impôts et des

Domaines, pourvoyeuse depuis toujours des caisses de l'Etat a vu sa mission

fondamentale s'affirmer davantage depuis le transfert en 1989 de la fonction de

recouvrement des impôts de la Direction Générale du

Trésor et de la Comptabilité Publique à la Direction

Générale des Impôts et des Domaines.

2- Attributions de la DGID

Dans le cadre de l'exercice de ses compétences, la DGID

a plusieurs attributions. Ainsi, elle est chargée :

v de la détermination de l'assiette, de la liquidation,

du contrôle et du contentieux de tous les impôts et taxes

prévus au code général des impôts ;

v du recouvrement et du reversement au Trésor public

des impôts et taxes, des redevances domaniales et des taxes annexes

perçus par les postes comptables de son réseau ;

v du contrôle fiscal ;

v de la conservation foncière des hypothèques et

autres droits fonciers ;

v de la gestion du domaine privé de l'Etat.

B- Missions et Organisation de la DGID

1- Missions

Au regard de l'ensemble de ces attributions, la DGID assume

trois missions essentielles :

- d'abord, une mission financière, la plus importante

et la plus reconnue qui consiste à procurer des ressources

financières à l'Etat en vue de la couverture des charges

publiques ;

- ensuite, une mission socio-économique qui se

résume à l'administration et l'orientation de l'économie

par le biais de la fiscalité en usant des techniques de taxation

incitatives ou dissuasives ;

- enfin, une mission politique par laquelle l'Etat assure le

service public et se crédibilise vis-à-vis de ses partenaires.

Pour exercer de manière efficiente les attributions et

les missions présentées supra, les services des impôts

fonctionnent selon une organisation précise.

2- Organisation de la DGID

La DGID dispose :

- d'un staff composé du Directeur

Général, de son Adjoint, d'un

Assistant et du Secrétaire Administratif ;

- de sept (07) directions centrales à

savoir :

v l'Inspection Générale des Services

(IGS) ;

v la Mission Fiscale des Régimes d'Exception

(MFRE) ;

v le Centre de Formation Professionnelle des Impôts

(CFPI) ;

v la Direction de la Gestion des Ressources (DGR) ;

v la Recette Nationale des Impôts (RNI) ;

v la Direction de la Législation et du Contentieux

(DLC) et ;

v la Direction de l'Information et des Etudes (DIE) ;

- de quatre (04) directions techniques ou

opérationnelles à compétence nationale

v la Direction des Grandes Entreprises (DGE) ;

v la Direction des Domaines de l'Enregistrement et du Timbre

(DDET) ;

v la Direction Nationale de Vérifications et

d'Enquêtes Fiscales(DNVEF) ;

v la Direction du Centre des Impôts des Moyennes

Entreprises(DCIME) ;

- de sept (07) directions techniques ou

opérationnelles à compétence territoriale

v la Direction du Centre des Impôts de Dantokpa et des

Autres

Marchés (DCIDAM) et ;

v les Directions Départementales des Impôts (DDI)

de l'Atlantique et du Littoral (DDIAL), de l'Atacora et de la Donga (DDIAD), du

Mono et du Couffo (DDIMC), du Borgou et de l'Alibori (DDIBA), de

l'Ouémé et du Plateau (DDIOP) et du Zou et des Collines

(DDIZC).

Il ne nous a pas été possible de visiter dans le

cadre de notre stage pratique, l'ensemble des structures que nous venons de

présenter. De même, nous ne nous appesantirons dans ce travail que

sur celles qui sont les plus directement impliquées dans le domaine de

notre étude à savoir la Mission Fiscale des Régimes

d'Exception et la Direction des Grandes Entreprises.

II- PRESENTATION DES STRUCTURES EN ETUDE : LA

MISSION FISCALE DES REGIMES D'EXCEPTION (MFRE) ET LA DIRECTION DES GRANDES

ENTREPRISES (DGE)

A- La Mission Fiscale des Régimes

d'exception :

La Mission fiscale de Régimes d'Exception est une

structure cogérée par la Direction Générale des

Douanes et des Droits Indirects (DGDDI) et la Direction Générale

des Impôts et des Domaines (DGID) dont elle est une direction centrale.

Elle gère plusieurs types d'exonérations à savoir :

ü les exonérations accordées sur les

marchés publics à financement extérieur ou mixte ;

ü les exonérations concernant les subventions de

l'Etat sur les intrants agricoles ;

ü les exonérations sur les revenus des titres de

concours consolidés de la BCEAO;

ü les exonérations classiques et

ü les exonérations ponctuelles ou

spéciales

Elle s'occupe également de la représentation de

la DGID dans les commissions de passation des marchés publics et de

l'exécution de diverses tâches.

B- La Direction des Grandes

Entreprises

La DGE est chargée de la gestion des dossiers des

grandes entreprises sur toute l'étendue du territoire national. A cet

effet, elle est chargée :

ü de l'assiette, de la liquidation, du contrôle, de

la confection des états de dégrèvement d'office et du

recouvrement des impôts et taxes dont sont redevables les grandes

entreprises ;

ü de l'étude et du suivi des dossiers

spécifiques ou techniques sur instruction du Directeur

Général des Impôts et des Domaines.

La Direction des Grandes Entreprises fonctionne à

travers les activités des services qui la composent à savoir :

les deux services d'assiette, le service du contrôle fiscal, le service

informatique et la recette principale des impôts.

Cette Recette, la plus importante de tout le réseau

comptable de la DGID dispose d'une division « Recette

d'Ordres » où sont traités entre autres les certificats

de détaxe et les certificats MP3 qui constatent la consommation des

crédits d'impôts octroyés par la MFRE.

Paragraphe 2 : ETAT DES LIEUX SUR LES

PROCEDURES D'OCTROI D'EXONERATIONS ET SUR LES DEPENSES FISCALES AU

BENIN

Comme nous venons de le voir, la MFRE et la Division

« Recette d'Ordre » de la Recette Principale des

Impôts/DGE1(*) sont

les structures chargées de la gestion des exonérations à

formalité préalable. Les formalités à accomplir

pour bénéficier d'une exonération comportent trois

étapes :

ü la souscription d'une déclaration MP1 par le

contribuable,

ü la délivrance d'un certificat MP2 par la MFRE et

ü l'édition du certificat MP3 par la Recette.

Ainsi, le contribuable qui prétend au

bénéfice d'une mesure d'exonération doit souscrire sa

déclaration MP1 dont les formulaires fournis par la MFRE sont de

couleur variant selon le régime d'exception sollicité :

couleur blanche pour les exonérations sur les marchés publics

à financement extérieur ou mixte; couleur rose pour les

exonérations classiques2(*) ; couleur verte pour les exonérations sur

les intrants agricoles et couleur jaune pour les exonérations

concernant les revenus des titres consolidés de la BCEAO.

Cette spécification de la couleur du MP1 permet

de déterminer le type d'exonération et favorise un classement

aisé des dossiers par catégories.

La déclaration MP1 constitue le point de départ

de la procédure d'obtention du crédit d'impôt. Elle porte

les mentions relatives à la nature de l'opération

exonérée, au bénéficiaire de l'exonération,

à l'organisme de financement et au montant de la fiscalité

douanière et intérieure nécessitée par ladite

opération et qui sera prise en charge par l'Etat. La

qualité des imprimés de déclaration MP1 permet donc une

identification précise et aisée de l'opération

concernée, de l'entreprise bénéficiaire et des

modalités de détermination du crédit d'impôt.

Cependant, pour des raisons diverses tenant soit à

l'ignorance des procédures, soit à la

négligence, certains contribuables remplissent mal les

formulaires de déclaration MP1 ou les souscrivent hors délai.

Cette situation entrave fortement la

célérité requise pour le traitement efficace des demandes

de crédits et constitue donc un facteur majeur de lenteur dans

le traitement des dossiers

La déclaration MP1 est souscrite au secrétariat

de la MFRE contre récépissé. Elle est ensuite transmise

au chef de la MFRE ou au représentant de la douane (selon qu'il s'agisse

d'un crédit intérieur ou d'un crédit douanier), puis

affectée à un inspecteur pour étude.

A ce stade commence le contrôle de recevabilité

des dossiers. L'inspecteur vérifie en particulier la

conformité et la validité des documents présentés

en contrôlant prioritairement les renseignements utiles à la

délivrance du crédit d'impôt, notamment :

v le délai d'introduction de la demande

d'exonération pour l'application éventuelle d'une amende de

100.000 F CFA majorée de 50.000 FCFA par mois de retard avec un maximum

de 1.000.000 de F CFA exigible sur les marchés réalisés et

dont les preuves de paiement datent de plus de 6 mois ;

v la sincérité des mentions portées dans

les différents cadres de la déclaration MP1 c'est-à-dire

la conformité de la liquidation des droits à la

législation en vigueur ;

v l'accomplissement de la formalité de l'enregistrement

pour les contrats de marchés, cette formalité étant

obligatoire quoique gratuite.

Ce contrôle sur pièces ou a priori permet

de déceler les éventuelles irrégularités

(opérations exclues du champ d'application de l'exonération mais

présentées, pièces produites non conformes ou non

valides, crédit d'impôt mal liquidé, etc.) et de

procéder le cas échéant au rejet motivé, à

la correction ou à la confirmation du crédit d'impôt

sollicité.

Lorsque ces vérifications préliminaires sont

terminées et qu'aucune irrégularité n'est soulevée,

la MFRE valide la déclaration MP1 dont les renseignements sont saisis

dans le logiciel GESEXO pour l'établissement du certificat MP2.

Cette application informatique réalise

l'interconnexion des structures de gestion de l'exonération et assure la

fiabilité, la rapidité et la performance du système. Elle

permet la détermination et l'apurement automatiques des crédits

d'impôts. Elle devient cependant obsolescent ce qui justifie

d'ailleurs le projet de sa réécriture qui devra l'adapter aux

besoins actuels des services gestionnaires des exonérations fiscales.

Le certificat de crédit signé du chef de service

est ensuite photocopié en trois exemplaires. L'original revient au

demandeur, une copie est gardée à la MFRE pour classement. La

dernière copie est transmise à la Recette Principale des

Impôts de la DGE ou à la Recette des Douanes Cotonou-Port. Ce

transfert physique des dossiers est accompagné d'un transfert

informatique des données dans le logiciel GESEXO.

Avec les ressources matérielles, humaines et techniques

qui sont les siennes aujourd'hui et la forte sollicitation dont elle fait

l'objet, la MFRE fournit des efforts appréciables notamment en

matière d'organisation, de méthodes et d'adaptation de ses

chaînes de traitement.

Néanmoins, compte tenu de l'insuffisance de son

personnel et du dysfonctionnement de son système

d'archivage elle ne satisfait pas encore pleinement ses usagers qui

ont le droit de bénéficier de l'instruction, de l'étude et

de la validation de leurs demandes dans le délai règlementaire

de 15 ou 21 jours selon la nature de l'exonération sollicitée.

Pour consommer son crédit d'impôt

matérialisé par le certificat MP2, l'entreprise doit se

rapprocher de la division Recette d'Ordre de la Recette Principale des

Impôts ou de la Recette des Douanes Cotonou-Port. L'agent des

impôts ou des douanes vérifie l'existence physique dudit

certificat au niveau du bordereau transmis par la MFRE et la

disponibilité du crédit dans la base du logiciel GESEXO. Cette

vérification s'avérant concluante, le certificat MP2 est

transformé en MP3 qui constate la consommation totale ou partielle du

crédit d'impôt. Le montant de cette consommation est

mentionné pour la détermination du solde qui n'est rien d'autre

que la différence entre le crédit validé sous forme MP2 et

le crédit consommé. Le MP3 édité sert à

l'acquittement des impôts et taxes à la charge de l'entreprise et

pour lesquels le paiement par ce procédé est admis.

Nous remarquons que quels que soient la localisation des

entreprises et le lieu d'exécution des opérations

concernées, les usagers sont astreints à faire le

déplacement sur Cotonou où sont situés tous les services

gestionnaires des exonérations, d'où le constat de la

concentration des services gestionnaires de

l'exonération.

Selon les dispositions du cahier des charges des

marchés publics et autres régimes d'exception, lorsqu'à

l'occasion d'un contrôle effectué sur la période non

prescrite, l'administration constate que l'entreprise a sciemment et par des

manoeuvres frauduleuses majoré le crédit d'impôt, elle peut

procéder aux redressements nécessaires avec application des

pénalités de droit commun. Les manoeuvres frauduleuses les plus

récurrentes ont trait à l'exagération du coût et des

quantités de biens objet d'exonération, au détournement de

destination de biens exonérés. Mais, ce contrôle a

postériori destiné à vérifier la

véracité de l'utilisation matérielle et réelle

des crédits est quasi non opérationnel car la MFRE ne

dispose pas des compétences pouvant établir par contre expertise,

la preuve de cette exagération. Cet état des choses constitue

à ce jour le véritable talon d'Achille de tout le système

de gestion des exonérations.

La situation consolidée des exonérations

accordées au Bénin, du 1er janvier 2005 au 30

septembre 2009 se présente comme suit :

|

Nature des exonérations

|

2005

|

2006

|

2007

|

2008

|

2009

|

Total

|

|

Marchés publics à financement

extérieur

|

6 573 940 561

|

8 380 953 605

|

10 664 901 775

|

20 287 182 676

|

14 734 687 744

|

60 641 666 361

|

|

Exonérations classiques

|

10 543 361 910

|

11 765 738 550

|

10 818 680 244

|

32 324 143 876

|

29 799 447 643

|

95 251 372 223

|

|

Exonérations sur intrants agricoles

|

6 708 653 827

|

2 487 777 366

|

3 728 065 538

|

4 112 564 560

|

10 893 531 934

|

27 930 593 225

|

|

Exonérations sur les revenus des titres

consolidés de la BCEAO

|

179 118 025

|

401 366 122

|

351 685 600

|

-

|

2 324 049 667

|

3 256 219 414

|

|

Exonérations d'IBIC accordées aux

sociétés GSM

|

-

|

-

|

-

|

3 881 796 520

|

10 676 211 830

|

14 558 008 350

|

|

Exonérations dans le cadre de la cherté

de la vie

|

-

|

-

|

-

|

2 556 393 383

|

|

2 556 393 383

|

|

Total :..............

|

24 005 073 623

|

23 035 835 643

|

25 563 333 157

|

63 162 081 015

|

68 427 928 818

|

204 194 252 256

|

Tableau 1 : Situation consolidée

des exonérations accordées au Bénin, du 1er

janvier 2005 au 30 septembre 2009

Source : MFRE

De cette situation consolidée, il ressort que :

- le montant total des dépenses fiscales

accordées au Bénin, pour la période allant du

1er janvier 2005 au 30 septembre 2009 s'élève à

environ 204 milliards de francs CFA. Cette réalisation est

essentiellement portée par les exonérations classiques (47%), les

exonérations liées aux marchés publics à

financement extérieur et par les exonérations sur intrants

agricoles (14%). Les exonérations d'IBIC accordées aux

sociétés de GSM, bien que concernant seulement les années

2008 et 2009 représentent 7% du total global de la période, ce

qui n'est guère négligeable.

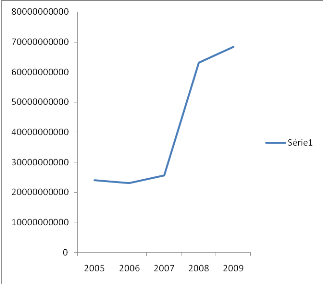

- d'une année à l'autre les dépenses

fiscales augmentent en passant de 24 milliards en 2005 à 68 milliards en

2009. L'indice synthétique des dépenses fiscales3(*) calculé est de 285 ce qui

signifie que les dépenses fiscales représentent aujourd'hui

près de 3 fois ce qu'elles représentaient en 2005. Il y a donc

une forte progression inquiétante du coût des

exonérations fiscales. Le graphique ci-après illustre

mieux cette tendance :

Graphique n°1: Evolution des

dépenses fiscales de 2005 à Septembre 2009

Cette observation est confirmée par l'analyse du

montant total des dépenses fiscales rapporté au rendement de

l'impôt (5% des recettes de la période). Toutefois, l'importance

croissante des dépenses fiscales que nous venons de constater n'est pas

seulement liée au coût des dispositifs d'exonération mais

également au nombre des mesures de fiscalité dérogatoire.

Leur inventaire effectué par la commission de suivi et

d'évaluation des dépenses fiscales a identifié rien que

pour la fiscalité indirecte 60 mesures. De même, les

dépenses fiscales accordées, surtout en ce qui concerne les

régimes privilégiés du code des investissements et de la

Zone Franche Industrielle s'étendent aussi bien à la

fiscalité directe qu'à la fiscalité locale, d'où le

constat de l'élargissement du périmètre des

dépenses fiscales.

Par ailleurs, la Constitution dispose en son article 98 que

«la loi détermine les principes fondamentaux de l'assiette, le

taux et les modalités de recouvrement des impositions de toutes

natures ». Il ne paraît pas contestable que cette disposition

vaut pour les allégements fiscaux : les dépenses fiscales ne

peuvent donc se fonder valablement que sur une loi. Au surplus, le principe du

parallélisme des formes implique que, si l'assujettissement à un

impôt doit résulter de la loi, le fait d'y être soustrait ne

peut résulter que d'un texte de même niveau. Or, certaines

exonérations dont le coût fiscal est considérable

émanent de simples textes règlementaires tels que des

décrets, des arrêtés, voire des notes de service. On en

déduit alors qu'une grande souplesse caractérise le

régime d'autorisation des dépenses fiscales.

Heureusement, en vue de mieux maîtriser les

dépenses fiscales, les autorités ont créé en 2008,

avec le concours du Fonds Monétaire International, une commission

chargée de leur suivi et de leur évaluation. Cette commission a

déjà, malgré sa relative jeunesse fait adopter une

codification des exonérations fiscales et douanières. Le principe

de cette codification est la suivante : le code identifiant de chaque

dépense fiscale est composée de trois chiffres dont le premier

indique le type d'exonération et les deux derniers, le contenu

(Exemple : Code additionnel 110 : 1-Privilèges

diplomatiques ; 10-Missions diplomatiques et consulaires).

L'existence d'une telle codification est salutaire car

facilitant d'une part un bon enregistrement des exonérations fiscales et

d'autre part la reddition des comptes aux autorités exécutives et

parlementaires.

De plus, en procédant à une comparaison entre

les objectifs des dispositifs fiscaux, les pertes de recettes

subséquentes et leurs réelles retombées, le premier

rapport de la même commission a relevé que certaines

dépenses fiscales se sont avérées efficaces. C'est le cas

de la mesure d'exonération des droits et taxes de douane sur le

matériel informatique et la mesure d'exonération des

investissements immobiliers4(*). D'autres par contre sont inefficaces comme par

exemple, l'exonération sur les matériels agricoles. D'autres

encore n'ont pas été évalués à ce jour,

d'où une incertitude liée à l'efficacité

des dépenses fiscales.

Les mêmes dépenses fiscales, puisqu'elles

résultent de l'application de dispositions dérogatoires

comportent deux inconvénients majeurs. Premièrement,

l'adoption de ces règles d'imposition

préférentielle rend quelque peu la règlementation fiscale

complexe du fait de la coexistence de plusieurs régimes

différents. Deuxièmement, dans les cas où des entreprises

exerçant une même fonction économique et évoluant

sur un marché commun sont soumises à cette disparité, il y

a injustice fiscale et introduction de distorsion

concurrentielle.

Section 2 : Ciblage de la problématique

Dans le paragraphe précédent,

nous avons proposé une restitution des mécanismes de

fonctionnement du système des dépenses fiscales consistant en une

présentation enchevêtrée des forces et faiblesses dudit

système dont nous ferons à présent un inventaire avant

d'amorcer la démarche conduisant au ciblage de la

problématique

PARAGRAPHE 1 : DE L'INVENTAIRE AU CHOIX DE

LA PROBLEMATIQUE

L'objectif ici est de choisir la problématique de

l'étude à partir de l'inventaire des éléments

tirés de l'état des lieux de base.

I- INVENTAIRE DES ELEMENTS DE L'ETAT DES LIEUX DE

BASE

Nous relèverons d'abord les atouts, puis les

problèmes et, ce n'est qu'alors que nous regrouperons les

problématiques possibles par centres d'intérêts.

A- Inventaire des atouts et des

problèmes

1- Inventaire des atouts

Les atouts regroupent tous les éléments positifs

du système en étude qui méritent d'être

consolidés. Dans notre cas, on peut évoquer :

- une spécification de la couleur des imprimés

de déclaration MP1 garantissant le classement aisé des dossiers

par type d'exonération ;

- une qualité satisfaisante des mêmes

imprimés favorable à une identification précise et

aisée de l'opération concernée, de l'entreprise

bénéficiaire et des modalités de détermination du

crédit d'impôt ;

- une rigoureuse mise en oeuvre du contrôle sur

pièces des exonérations fiscales limitant considérablement

les velléités de fraude fiscale ;

- l'utilisation d'un logiciel informatique, le GESEXO en

projet de réécriture ;

- une constante adaptation des chaînes de traitement des

exonérations fiscales visant à atténuer la lourdeur

administrative ;

- l'usage d'une codification des exonérations fiscales

et douanières permettant la maîtrise des dépenses fiscales

et la reddition des comptes aux autorités exécutives et

parlementaires.

2- Inventaire des problèmes

Ces problèmes s'entendent des facteurs entravant la

bonne marche et l'efficacité du système des dépenses

fiscales au Bénin. Il y a donc lieu d'indexer :

- l'ignorance par les contribuables des textes et

procédures des régimes d'exception préjudiciable

à la célérité de traitement des dossiers;

- l'insuffisance du personnel contrastant avec la forte

sollicitation de la MFRE;

- le dysfonctionnement du système d'archivage;

- l'insuffisance des ressources matérielles et

financières ;

- le défaut de mise en oeuvre du contrôle

à postériori devant vérifier la matérialité

et l'utilisation réelle des exonérations fiscales

octroyées ;

- la récurrente tendance à la fraude et à

l'évasion fiscales de la part de certains contribuables ;

- la concentration des services gestionnaires

d'exonérations à Cotonou ;

- la forte progression du coût des exonérations

fiscales ;

- l'élargissement du périmètre des

dépenses fiscales avec le risque de rendre plus complexe la

règlementation fiscale;

- la grande souplesse du régime d'autorisation des

dépenses fiscales ;

- l'incertitude liée à l'efficacité des

dépenses fiscales perceptible au résultat mitigé des

régimes dérogatoires ;

- l'injustice fiscale et l'introduction de distorsions

concurrentielles sur les marchés.

B- Regroupement des problèmes

spécifiques par centres d'intérêts :

Dans la suite de notre développement, nous ne nous

intéresserons qu'aux problèmes, les atouts constituant des

éléments positifs déjà acquis qui ne

méritent que d'être renforcés et pérennisés.

Ces problèmes qui viennent d'être inventoriés sont

susceptibles d'un regroupement en trois centres d'intérêts

relatifs :

- au fonctionnement des services de gestion des

exonérations fiscales ;

- à l'incivisme fiscal en matière

d'exonérations fiscales et

- à la pratique de la fiscalité

dérogatoire au Bénin.

Tableau 2 : Regroupement des problématiques

possibles par centres d'intérêts

|

N°

|

Centres d'intérêts

|

Problèmes spécifiques

|

Problèmes généraux

|

Problématiques

|

|

1

|

Fonctionnement des services de gestion des

exonérations

|

Insuffisance du personnel et des ressources matérielles

et financières

|

Inefficacité du fonctionnement des services

gestionnaires d'exonération

|

Problématique de l'optimisation de l'organisation

interne de la DGID.

|

|

Concentration des services gestionnaires d'exonérations

à Cotonou

|

|

Dysfonctionnement du système d'archivage

|

|

Obsolescence du logiciel GESEXO

|

|

2

|

Incivisme fiscal en matière d'exonération

|

Ignorance par les contribuables des textes et

procédures des régimes d'exception

|

Ampleur de l'incivisme fiscal en matière

d'exonération

|

Problématique de l'éradication de l'incivisme

fiscal lié aux exonérations

|

|

Tendance récurrente à la fraude et à

l'évasion de la part des contribuables ;

|

|

Défaut de mise en oeuvre du contrôle à

postériori des exonérations fiscales octroyées

|

|

3

|

Pratique de la fiscalité dérogatoire au

Bénin

|

Forte progression du coût des dépenses

fiscales

|

Importance croissante de la fiscalité

dérogatoire

|

Problématique du réexamen des dépenses

fiscales

|

|

Elargissement du périmètre des dépenses

fiscales et risque de complexification de la règlementation fiscale

|

|

Grande souplesse du régime d'autorisation des

dépenses fiscales

|

|

Incertitude liée à l'efficacité des

dépenses fiscales

|

|

Injustice fiscale et introduction de distorsions

concurrentielles sur les marchés

|

Source : l'étude en

cours

II- CHOIX DE LA PROBLEMATIQUE ET JUSTIFICATION DU

SUJET :

Parmi les problèmes identifiés, une

première catégorie pose la problématique de l'optimisation

de l'organisation interne de la DGID ; une deuxième

catégorie se rapporte à la problématique de

l'éradication de l'incivisme fiscal en matière

d'exonérations et enfin, une dernière catégorie

appelle la problématique du réexamen des dépenses

fiscales.

S'il est vrai qu'à chacune de ces problématiques

s'attache une importance indéniable, il n'en demeure pas moins vrai que

dans l'intérêt de la rigueur, de la qualité et de la

lisibilité des réflexions à mener, un choix s'impose.

Ainsi, dans la démarche conduisant à

opérer un tel choix, il nous est apparu que les dépenses fiscales

constituent non seulement un effort et un élément de soutien

économique mais aussi un véritable investissement politique

représentant un enjeu budgétaire important. Cette

réalité a suscité en nous le questionnement qui est celui

de savoir s'il est possible de maintenir les dépenses fiscales avec la

nécessité d'élargir l'assiette de l'impôt induite

par la tension des finances publiques et s'il est tout aussi possible

d'amorcer une sereine transition fiscale avec l'ampleur actuelle de la

fiscalité dérogatoire. Mieux, l'interrogation demeure de savoir

quelle politique d'exonération faut-il adopter à un coût

fiscal rationnalisé, sans détériorer le niveau des

recettes fiscales et sans introduire sur les marchés des distorsions

préjudiciables à leur bon fonctionnement.

La pertinence de ces interrogations n'étant plus

à démontrer dans un contexte de budget essentiellement fiscal,

dans un climat de frondes sociales aggravées, la dernière

problématique, celle relative au

réexamen des dépenses fiscales sera

préférée aux deux autres.

PARAGRAPHE 2 : SPECIFICATION DE LA PROBLEMATIQUE ET

SEQUENCES DE SA RESOLUTION

Précédemment, nous avions retenu la

problématique du réexamen des dépenses fiscales au

Bénin. Il reste maintenant à la spécifier et à

présenter les différentes séquences de sa

résolution.

I - SPECIFICATION DE LA PROBLEMATIQUE :

La problématique du réexamen des dépenses

fiscales au Bénin (problématique retenue ou choisie) englobe cinq

problèmes identifiés supra et qui concernent:

- la forte progression du coût des dépenses

fiscales ;

- l'élargissement du périmètre des

dépenses fiscales et le risque de rendre plus complexe la

règlementation fiscale ;

- la grande souplesse du régime d'autorisation des

dépenses fiscales ;

- l'incertitude liée à l'efficacité des

dépenses fiscales ;

- l'injustice fiscale et l'introduction de distorsions

concurrentielles sur les marchés.

En principe, l'étude relative à la

problématique du réexamen des dépenses fiscales, pour

être complète doit traiter de l'ensemble de ces problèmes.

Toutefois, la nécessité d'affiner la méthodologie des

présents travaux motive notre abstention volontaire au traitement des

problèmes se rapportant d'une part à l'incertitude liée

à l'efficacité des dépenses fiscales et d'autre part

à l'injustice fiscale et l'introduction de distorsions concurrentielles

sur les marchés.

Il n'y a cependant pas lieu de considérer que ces

problèmes délaissés à dessein sont moins importants

que ceux choisis. Un tel malentendu doit être dissipé par le fait

que s'agissant des dépenses fiscales, la résolution des

questions liées à l'incidence budgétaire, au régime

d'autorisation et au périmètre est gage non seulement de leur

efficacité mais aussi de la résorption des problèmes

d'injustice fiscale et de distorsions concurrentielles. Mieux, la

résolution directe de ces derniers problèmes appelle une

expertise élargie à la science économique, du temps,

ainsi que des moyens de recherche importants dont nous ne disposons pas5(*).

De même, partant du constat que les dépenses

fiscales se caractérisent, derrière une apparence d'unité,

par la variété des mécanismes qu'elles mettent en oeuvre

(exonérations, déductions et abattements, taux réduits

d'imposition ou de taxation, réductions d'impôts, reports

d'imposition, etc.), l'option est faite ici de se focaliser sur les seules

exonérations à formalité préalable

c'est-à-dire, celles qui passent par la Mission Fiscale des

Régimes d'Exception. En effet, ces dernières sont relativement

simples à cerner à cause de la disponibilité et de

l'accessibilité des données statistiques y relatives,

étant donné que leur évaluation est faite sur la base de

la centralisation de l'ensemble des demandes d'exonération

traitées par les services des Administrations des Impôts et des

Douanes.

Conclusion

partielle : Au demeurant, la problématique en

étude est libellée ainsi qu'il suit :

Problématique du réexamen des dépenses

fiscales. Elle sera traitée sur la base des seules

exonérations à formalité préalable passant par la

MFRE.

Le problème

général y relatif est celui de l'importance

croissante de la fiscalité dérogatoire au Bénin dont les

manifestations concrètes, érigées en problèmes

spécifiques sont :

· Problème spécifique

1 : forte progression du coût des dépenses

fiscales

· Problème spécifique

2 : Grande souplesse du régime d'autorisation des

dépenses fiscales

· Problème spécifique

3 : élargissement du périmètre des

dépenses fiscales et risque de rendre plus complexe la

règlementation fiscale

II- SEQUENCES DE RESOLUTION DE

LA PROBLEMATIQUE DU REEXAMEN DES DEPENSES FISCALES AU

BENIN :

De manière synoptique, la problématique du

réexamen des dépenses fiscales au Bénin

(problématique en étude) est structurée ainsi que le fait

apparaître le schéma ci-dessous :

Problème Général : Importance

croissante de la fiscalité dérogatoire

Problème spécifique 1 : Forte

progression du coût des dépenses fiscales

Problème spécifique 2 : Grande

souplesse du régime d'autorisation des dépenses fiscales

Problème spécifique 3 : Elargissement

du périmètre des dépenses fiscales

Graphique 2 : Représentation

schématique de la problématique structurée

Source: Résultats de nos

investigations

Cette représentation nous fait donc appréhender

les contours et l'étendue des questions qu'il faudra résoudre

plus loin. La démarche de cet exercice de résolution de la

problématique choisie est séquentielle et par niveaux.

A cet égard, il s'agira dans un premier

temps :

- d'abord de se fixer des objectifs tant au niveau

général qu'aux niveaux spécifiques ;

- ensuite d'identifier des causes supposées être

à la base des problèmes à traiter en vue de la formulation

des hypothèses de recherche et ;

- enfin, de réaliser à partir d'une revue

documentaire, le point des connaissances acquises sur la question des

dépenses fiscales ;

Dans un second temps, il va être utile d'annoncer la

démarche méthodologique devant déboucher sur l'analyse des

résultats de nos enquêtes. Ce n'est qu'alors qu'il sera

procédé à l'établissement du diagnostic sur la base

duquel nous proposerons des approches de solutions ainsi que les conditions de

leur mise en oeuvre.

Dans le chapitre précédent, nous sommes partis

des constats significatifs issus de nos observations de stage pour cibler la

problématique du réexamen des dépenses fiscales au

Bénin dont les manifestations concrètes sont les problèmes

spécifiques 1, 2 et 3 identifiés. Ce chapitre-ci est

destiné à diagnostiquer chacun de ces différents

problèmes. Pour ce faire, la démarche consistera dans une

première étape à concevoir le cadre théorique et

méthodologique de l'étude et dans une deuxième à

mettre en application le cadre conçu.

Section 1 : Conception du cadre

théorique et méthodologique de l'étude

Dans la présente section, les objectifs seront d'abord

fixés, puis les hypothèses formulées. Ensuite, un point

sera fait sur les connaissances acquises sur la question des dépenses

fiscales grâce à la revue de la littérature. Enfin, suivra

la définition du cadre méthodologique dans sa double dimension

empirique et théorique.

PARAGRAPHE 1 : OBJECTIFS, HYPOTHESES ET REVUE DE

LITTERATURE

I- FIXATION DES OBJECTIFS ET FORMULATION DES HYPOTHESES

A- Fixation des objectifs

Les objectifs à fixer sont rattachés au

problème général et aux problèmes

spécifiques. Pour cela, rappelons-nous d'abord ces problèmes.

· Problème

Général : importance croissante de la

fiscalité dérogatoire au Bénin

· Problème spécifique

1 : forte progression du coût des dépenses

fiscales

· Problème spécifique

2 : Grande souplesse du régime d'autorisation des

dépenses fiscales

· Problème spécifique

3 : élargissement du périmètre des

dépenses fiscales et risque de rendre plus complexe la

règlementation fiscale.

1- Objectif général :

L'objectif général de la présente

étude est de proposer un réexamen des régimes

dérogatoires existants en vue d'une fiscalité plus simple, plus

juste et plus efficace.

2- Objectifs spécifiques :

Ils sont reliés aux problèmes spécifiques

de même rang.

· Objectif

spécifique 1 : Déterminer les conditions de

réduction sensible du coût des dépenses fiscales

· Objectif spécifique 2 :

Contribuer à un meilleur encadrement des dépenses fiscales par

l'institution de normes juridiques d'autorisation conformes à la

Constitution

· Objectif spécifique 3 :

Proposer la rationalisation des incitations accordées pour une

restriction du périmètre des dépenses fiscales.

B - Formulation des hypothèses et tableau de bord de

l'étude

Etant donné que l'hypothèse

générale ne pourrait être formulée, nous nous

bornerons à formuler les causes et les hypothèses de

l'étude en fonction des problèmes spécifiques.

1- Causes et Hypothèse liées au

problème spécifique n°1

Concernant le problème spécifique n°1

relatif à la forte progression du coût des dépenses

fiscales, nous avons pu identifier deux causes susceptibles d'en être

à la base. Il s'agit :

- de la tendance à la fraude et à

l'évasion fiscales de la part des contribuables et ;

- de la multiplicité des régimes hors code

instituant les dépenses fiscales

Supposons dans un premier temps que la forte progression

observée du coût des dépenses fiscales est due aux

manoeuvres frauduleuses exercées par les contribuables en matière

d'exonérations fiscales. Il est vrai que ces manoeuvres sont très

récurrentes et consistent généralement à majorer

les crédits d'impôts en exagérant les prix et les

quantités des biens, ou en détournant de leur destination des

biens, objet d'exonérations. Mais, nous remarquons tout de même

que ces pratiques d'incivisme fiscal n'existeraient même pas si les

régimes d'exception qui les germent n'avaient pas été

institués. D'ailleurs, seuls ceux qui sont admis à un

régime dérogatoire peuvent en bénéficier avant

même de tenter de laisser libre cours à leur instinct frauduleux,

encore qu'il faille qu'au préalable soit institué ce

régime. Les manoeuvres frauduleuses ne constituent donc pas la cause la

plus plausible de la forte progression du coût des dépenses

fiscales.

Nous estimons alors que plus il y a de régimes

instituant des dépenses fiscales, plus le coût de celles-ci sera

important. La pluralité des régimes hors code instituant des

exonérations fiscales est donc génératrice d'un

accroissement du coût des dépenses fiscales.

D'où, nous formulons l'hypothèse selon laquelle,

la forte progression du coût des dépenses fiscales

provient de la pluralité des régimes hors code instituant des

exonérations fiscales

2- Causes et Hypothèse liées au

problème spécifique n°2

Les causes que nous avons identifiées et qui peuvent

être liées au problème de la grande souplesse du

régime d'autorisation des dépenses fiscales sont au nombre de

deux (2) :

- l'impossibilité pratique de soumettre l'autorisation

de toutes les dépenses fiscales (en particulier les exonérations

ponctuelles) au principe de légalité posé par la

constitution et

- l'inexistence d'un cadre législatif d'ensemble pour

l'autorisation des dépenses fiscales.

Supposons d'abord qu'il est techniquement impossible de

n'autoriser les dépenses fiscales que par une loi comme il ressort de

l'article 98 de la constitution qui dispose : « la loi

détermine les principes fondamentaux de l'assiette, le taux et les

modalités de recouvrement des impositions de toutes

natures ». Cette impossibilité hypothétique doit

être étudiée au cas par cas. En effet, s'agissant par

exemple des exonérations figurant au Cahier des charges des

marchés publics et autres régimes d'exception, rien ne s'oppose

à ce que l'actuel arrêté qui les sous-tend soit converti en

une loi régulière à l'image du Code des investissements,

du Statut de la Zone Franche Industrielle, etc. L'hypothèse

d'impossibilité est donc à écarter en l'espèce. En

revanche, en ce qui concerne les exonérations ponctuelles ou

spéciales, l'idée d'adoption d'un texte législatif semble

trahir ou contrarier la nécessité de laisser aux autorités

en charge de la politique d'exonérations, une certaine marge de

manoeuvre pour adapter à chaque situation particulière, la

politique la plus appropriée. Mais là encore, la capitalisation

des expériences acquises dans le domaine des exonérations

fiscales permettrait de prévoir dans la loi à adopter plusieurs

cas de figure en vue d'éviter la rigidité que l'on craint.

D'ailleurs, les cadres de la MFRE ont introduit depuis trois ans un

avant-projet de loi qui n'a jusque-là pas été

étudié. L'hypothèse d'impossibilité s'effrite une

fois de plus. Elle ne peut donc être retenue.

Estimons, à présent que l'inexistence d'un cadre

législatif d'ensemble explique la grande souplesse qui

caractérise aujourd'hui, le régime d'autorisation des

dépenses fiscales. Cette dernière cause est plus plausible car

s'il existait un tel cadre, aucune autorité ne prendrait le risque de

s'y déroger abusivement, à peine de subir les sanctions

liées à la concussion.

C'est pourquoi, nous formulons l'hypothèse

suivante : « la grande souplesse du régime

d'autorisation des dépenses fiscales est due à l'inexistence d'un

cadre législatif d'ensemble régulant l'autorisation des

exonérations »

3- Causes et hypothèse liées au

problème spécifique n°3

Concernant, le problème de l'élargissement du

périmètre des dépenses fiscales, deux facteurs explicatifs

peuvent être envisagés :

- la volonté des autorités de compenser par des

allègements, une déficience globale du système

fiscal ;

- la volonté des autorités d'attirer une part

substantielle des investissements étrangers.

Plaçons-nous dans l'hypothèse où en

élargissant le périmètre des dépenses fiscales, les

autorités veulent compenser une déficience globale du

système fiscal que les entrepreneurs jugent, à tort ou à

raison, inapproprié et peu incitatif (reproches de taux d'imposition

trop élevé, de doubles impositions, etc.). Mais, si telle est la

préoccupation de ces autorités, les réformes devraient

normalement s'inscrire dans le domaine du droit commun afin de profiter

à tous les acteurs économiques. Autrement, il s'agirait d'une

solution maladroite. Cette cause ne peut donc être retenue

La cause la plus vraisemblable réside dans le fait que

les autorités béninoises se font l'idée qu'en augmentant

les concessions fiscales offertes, elles attireront plus les investisseurs. Il

s'agit en fait d'une implication de la « concurrence »

entre tous les pays sous-développés qui, ambitionnant

légitimement d'attirer une part substantielle des capitaux

étrangers essaient de proposer des dispositifs incitatifs plus

avantageux que ceux proposés par leurs pairs.

D'où, l'hypothèse est formulée ainsi

qu'il suit : « l'élargissement du

périmètre des dépenses fiscales s'explique par la

volonté des autorités d'intéresser au mieux les

investisseurs en augmentant les concessions fiscales

offertes. »

La problématique choisie, les problèmes

spécifiques identifiés, les objectifs formulés, les causes

retenues et les hypothèses formulées peuvent être

résumés dans le tableau de bord de l'étude.

|

Tableau n° 3 : TABLEAU DE BORD DE

L'ETUDE : REFLEXION SUR LA PROBLEMATIQUE DES DEPENSES FISCALES AU

BENIN

|

|

NIVEAUX D'ANALYSE

|

PROBLEMATIQUES

|

OBJECTIFS

|

CAUSES SUPPOSEES

|

HYPOTHESES

|

|

Niveau général

|

Importance croissante de la fiscalité dérogatoire

au Bénin

|

Proposer un réexamen des régimes

dérogatoires existants en vue d'une fiscalité plus simple, plus

juste et plus efficace

|

-

|

-

|

|

Niveaux spécifiques

|

1

|

(Problème Spécifique

1)

Forte progression du coût des dépenses fiscales

|

(Objectif Spécifique 1)

Déterminer les conditions de réduction sensible des

dépenses fiscales

|

(Cause Spécifique 1)

La multiplicité des régimes hors code instituant

les dépenses fiscales

|

(Hypothèse Spécifique 1)

La forte progression du coût des dépenses fiscales

provient de la pluralité des régimes hors code instituant des

exonérations fiscales

|

|

2

|

(Problème Spécifique 2)

Grande souplesse du régime d'autorisation des

dépenses fiscales

|

(Objectif Spécifique 2)

Contribuer à un meilleur encadrement des dépenses

fiscales par l'institution de normes juridiques d'autorisation conformes

à la Constitution

|

(Cause Spécifique 2)

L'inexistence d'un cadre législatif d'ensemble pour

l'autorisation des dépenses fiscales

|

(Hypothèse Spécifique 2)

La grande souplesse du régime d'autorisation des

dépenses fiscales est due à l'inexistence d'un cadre

législatif d'ensemble régulant l'autorisation des

exonérations

|

|

3

|

(Problème Spécifique 3)

Elargissement du périmètre des dépenses

fiscales

|

(Objectif Spécifique 3)

Proposer la rationalisation des incitations accordées

pour une restriction du périmètre des dépenses

fiscales

|

(Cause Spécifique 3)

La volonté des autorités d'attirer une part

substantielle des investissements étrangers

|

(Hypothèse Spécifique 3)

L'élargissement du périmètre des

dépenses fiscales s'explique par la volonté des autorités

d'intéresser au mieux les investisseurs en augmentant les concessions

fiscales offertes.

|

II- REVUE DE LA LITTERATURE :

Il existe sur la question des dépenses fiscales, une

production littéraire assez abondante où l'on retrouve deux

écoles aux doctrines opposées. La première, plus ancienne,

est favorable à la pratique de la fiscalité dérogatoire.

La deuxième lui est hostile et propose des solutions en faveur de la

réduction, voire la suppression des exonérations. Il n'est donc

pas superflu, avant d'orienter notre travail de rappeler ici l'argumentaire de

chacune de ces deux écoles.

A- Les courants favorables aux dépenses

fiscales :

L'idée maîtresse de cette conception est que la

fiscalité doit assumer, au-delà de ses impératifs de

rendement, un objectif d'incitation économique qui nécessite

l'introduction de distorsions volontaires destinées à encourager

certaines catégories d'activités ou à répondre

à des besoins conjoncturels. C'est pour cela que certains auteurs

estiment que :

- du moment où il existe un lien négatif

assez fort entre le niveau des prélèvements obligatoires et le

niveau d'activité, des systèmes d'incitations sont

nécessaires pour doper la croissance, relancer la consommation,

encourager les exportations, promouvoir l'emploi, améliorer et redresser

la balance commerciale et la balance des paiements - DUFORT, G.

(1967) : « Economie

Générale »

- les dépenses fiscales sont, à court terme

nécessaires à l'acceptation par les contribuables d'un

système fiscal à taux élevés et à base

étroite dont elles constituent des éléments indispensables

de respiration et d'adaptation - FRANCOZ D. et Y. JACQUIN

(2001), « Evolution et rôle des financements publics de la

R&D des entreprises »,

B- Les courants hostiles aux dépenses

fiscales :

Les auteurs appartenant à ce deuxième courant

reprochent aux dépenses fiscales :

- d'avoir un impact négligeable ou faible si ce

n'est nul car, parmi les facteurs qui influencent la décision de

l'investisseur, le facteur fiscal arrive au 6ème rang :

la qualification de la main d'oeuvre et sa rentabilité, la taille du

marché, l'infrastructure, la stabilité politique et la

transparence du système sont autant de facteurs qui, pour l'investisseur

comptent probablement plus que la variable fiscale; - GOURGEON A-M

(2005) : « Rapport de l'atelier régional sur la

gestion des exonérations »

- de rendre la législation inutilement complexe par

des normes illisibles dont la mise en oeuvre est compliquée tant pour

l'Administration que pour les contribuables - Conseil des Impôts

(2003) : « La fiscalité dérogatoire pour

un réexamen des dépenses fiscales »

- d'engager au-delà de leur coût

budgétaire élevé et difficilement quantifiable de

nombreux frais administratifs (la production d'imprimés

spécifiques, les contrôles, les contentieux, etc.) de même

que le champ des bénéficiaires effectifs ne correspond à

la cible potentielle qu'au prix d'une action d'information significative qui

fait souvent défaut. - LEPETIT M.C (2006)

« Déclarations sur les dépenses

fiscales » - ;

- et de présenter l'inconvénient selon

lequel il est presque impossible de revenir sur une décision

prise même s'il est démontré plus tard que l'Etat n'y tire

aucun avantage car elles engendrent une forme de droits acquis qui, dans un

contexte où la réforme fiscale sans perdants relève de

l'utopie, est un handicap extrêmement lourd - OSSA R. (2007) :

« Administrer l'impôt : les nouveaux enjeux de la

fonction de gestion dans les pays en développement »,

édition Iroko, p141 -

En définitive, ces derniers auteurs postulent

qu' :

un système fiscal rationnel et

économiquement cohérent doit reposer sur un impôt à

base large et à taux faible comportant peu d'exonérations et

d'aménagements (abattements, réductions...), de sorte que la

simplicité des règles facilite sa gestion et en garantisse la

bonne application, étant donnés que l'assiette large et le taux

moyen (ou le taux marginal) faible sont des gages d'équité et de

civisme fiscal. L'interventionnisme fiscal ne se justifie que lorsqu'il demeure

dans le domaine étroit de la technique fiscale mais en s'en

écartant, on fausse les lois naturelles et le jeu normal de la

concurrence - BARRAINE R. (1963) : « Finances

Publiques »

Orientation du présent

travail : De même que les dépenses fiscales

sont acceptées par les uns (idée d'attirer ou de ne pas affaiblir

le capital et l'investissement) et rejetées par les autres (arguments

d'augmentation des coûts de transaction, de risque accru de fraude

fiscale, d'introduction de distorsions et d'effets de cascade dans

l'économie), les solutions préconisées en la

matière concernent soit leur maintien, soit leur suppression. Les

études les plus récentes (rapports de séminaires

régionaux, mémoires d'étudiants à l'ENAM) sont

plus proches ou épousent la deuxième conception, celle

défavorable aux dépenses fiscales. Mais, il faut dire que dans

l'ensemble, ces travaux se révèlent plus conceptuels

qu'opérationnels c'est-à-dire que les questions concrètes

liées à la gestion et à la maîtrise des

régimes d'exception n'y sont généralement pas suffisamment

abordées. De plus, chaque mesure de fiscalité dérogatoire

présentant ses spécificités, les dépenses fiscales

ne peuvent être abordées plus efficacement que dans une approche

ciblée plutôt que globale. C'est pour cela que notre étude

ambitionne de traiter les dépenses fiscales dans leurs aspects

pratiques.

PARAGRAPHE 2 : METHODOLOGIE DE L'ETUDE :

APPROCHES EMPIRIQUE ET THEORIQUE CHOISIES

Nous procéderons, dans le cadre de la recherche, de

deux (02) manières à savoir une dimension empirique et une

dimension théorique.

I- DIMENSION EMPIRIQUE

Elle vise à mettre en exergue, la méthode

d'investigation envisagée à travers les outils de mobilisation de

données, ceux relatifs à leur dépouillement et à

leur présentation. A ce niveau, plusieurs étapes sont

nécessaires :

- Objectifs de la collecte des données

- Cadre de l'enquête et population-mère

- Nature de la collecte des données

- Echantillonnage

- Spécification des données à

mobiliser

- Conception des questionnaires

- Technique de dépouillement des données

- Exposé des outils de présentation des

données.

A- Des objectifs de la collecte à

l'échantillonnage

L'objectif principal de l'enquête est de mobiliser les

informations nécessaires à la vérification des

hypothèses formulées dans notre étude. Le cadre choisi

pour la réalisation de notre enquête est la Direction

Générale des Impôts et des Domaines (DGID) et la ville de

Cotonou. Ce choix a été effectué compte tenu du fait que

la DGID a été le cadre d'accueil de notre stage d'une part, et

d'autre part à cause du temps et des moyens limités ; nous

n'avons pu questionner que les contribuables de cette ville, qui ont

constitué la population-mère.

Nous avons effectué une enquête quantitative

interne à partir des questionnaires adressés aux

échantillons que nous avons choisis. Il faut noter que l'enquête a

été faite par sondage.

Cependant, pour l'enquête effectuée à la

DGID, l'échantillon est constitué de trente (30) agents des

impôts, dont vingt (20) inspecteurs des impôts (inspecteurs

vérificateurs, inspecteurs d'assiette) et dix (10) contrôleurs des

impôts.

De même, pour l'enquête effectuée au niveau

des contribuables, l'échantillon est constitué de vingt (20) dont

dix (10) bénéficiaires d'un régime dérogatoire

(Code des Investissements ; Régime Général de la Zone

Franche Industrielle) à travers leurs comptables et/ou conseils, et dix

(10) autres entreprises assujetties au droit commun mais qui peuvent de temps

à autre bénéficier des prestations de la MFRE, par exemple

lorsqu'elles sont adjudicataires d'un marché public à financement

extérieur.

Les disparités observées dans les choix

numériques des individus composant l'échantillon sont

motivées par les raisons suivantes :

- premièrement, techniquement, les agents des

impôts, les inspecteurs (20) mieux que les contrôleurs (10) sont

plus avertis en matière de dépenses fiscales que les

contribuables, d'où le choix de 30 agents des impôts et 20

contribuables ;

- deuxièmement, au niveau des contribuables, la

participation aussi bien des assujettis de droit commun que des assujettis

privilégiés est destinée à assurer

l'hétérogénéité de points de vue

nécessaire pour mener des analyses pertinentes ;

B- De la spécification des données

à mobiliser à l'exposé des outils de présentation

des données

Les questions posées nous permettront de recenser les

informations pour mieux comprendre les problèmes spécifiques et

leurs causes. L'instrument que nous avons choisi, dans notre recherche en vue

de collecter des informations fiables, est le questionnaire, lequel a

été conçu par rapport aux problèmes

spécifiques, pour une bonne compréhension des questions.

Pour rester dans le cadre de l'étude, les questions qui

serviront directement à vérifier nos hypothèses sont des

questions fermées et ouvertes.

Le dépouillement des données recueillies

auprès de l'échantillon, par le biais du questionnaire sera

réalisé de façon manuelle. Quant au traitement desdites

données, il se fera au moyen du tableur Excel. Enfin, la

présentation des résultats de l'enquête, se fera par

problème spécifique, grâce à des tableaux et des

représentations graphiques, afin de vérifier les

hypothèses formulées dans notre étude.

II- DIMENSION THEORIQUE

La dimension théorique vise à déterminer

les outils de vérification des hypothèses afin de pouvoir

déterminer les causes réelles se trouvant à la base de ces

problèmes. Nous présenterons alors à cette étape

les outils de vérification des hypothèses.

A- Choix théorique lié au problème

spécifique n°1

Il s'agit des approches théoriques choisies pour le

problème de la forte progression du coût des dépenses

fiscales.

1- Présentation de la théorie

retenue

Pour analyser ce problème, l'approche

générique que nous allons retenir sera celle des experts du FMI

ou de l'UEMOA selon laquelle un accroissement des exonérations fiscales

annihile les stratégies de mobilisation des ressources fiscales car

même si la pratique administrative veut que les exonérations

soient comptabilisées comme des recettes d'ordre, il n'en demeure pas

moins que seules les ressources cash concourent effectivement à la

couverture des charges publiques.

Nous pensons donc qu'il est nécessaire de

réduire sensiblement le coût des dépenses fiscales pour

mieux amorcer la transition fiscale.

2- Normes et repères d'amélioration de la

situation liée à la forte progression du coût des

dépenses fiscales

Il s'agit de faire ressortir des aspects qui montreront que la

forte progression du coût des dépenses fiscales est effective.

Cela ne sera possible que s'il existe un système de production de

statistiques fiables.

3- Seuil de décision pour la vérification

de l'hypothèse liée au problème de la forte

progression du coût des dépenses fiscales.

Dans le questionnaire administré aux agents de la DGID

et aux contribuables, ce sont les questions 5 et 6 qui se rapportent à

ce problème. Compte tenu du nombre de causes possibles

énumérées, la cause principale sera celle qui

réunirait le poids le plus élevé. Les autres causes ayant

un poids supérieur à 0% seront admises comme des causes

subsidiaires et classées par ordre de prééminence.

B- Choix théoriques liés aux problèmes

spécifiques n°2 et n°3

Il est question des approches génériques

choisies en ce qui concerne la résolution des problèmes

liés à la grande souplesse du régime d'autorisation des

dépenses fiscales et à l'élargissement du

périmètre des dépenses fiscales.

1- Présentation de la théorie

retenue

La théorie que nous retenons ici est proposée

en France par le Conseil des Impôts et s'énonce comme suit :

« un système fiscal dans lequel il existe trop de

dérogations ne garantit pas la stabilité des recettes fiscales.

Il est complexe, illisible et économiquement incohérent. De plus,

si l'assujettissement à un impôt résulte de la loi, le fait

d'y être soustrait ne peut résulter que d'un texte de même

niveau : la loi »

2- Normes et repères d'amélioration de la

situation

La résolution du problème spécifique

n°2 est subordonnée au respect du principe de

légalité pour toutes les exonérations fiscales

c'est-à-dire que ce problème serait résolu si

l'exclusivité de l'autorisation des dépenses fiscales est

réservée à la loi. Cela passe par l'adoption des lois

devant régir les régimes d'exception dans notre pays.

Pour ce qui est du problème spécifique n°3,

il sera considéré comme résolu à condition que le

Bénin réussisse à bâtir un système fiscal

à base large et à taux faible, comportant le moins possible

d'exonérations (seulement quelques allègements structurels

consubstantiels à l'impôt). Il faut donc envisager un

système fiscal incitatif basé sur le droit commun.

3- Seuil de décision pour la vérification

des hypothèses

S'agissant de ces problèmes spécifiques, nous

allons recourir aux questions 8 et 9 du questionnaire afin de trouver les

raisons qui les expliquent. Etant donné que nous n'avons supposé

que deux (02) causes pour chacun d'eux, celle qui aura le poids le plus

élevé sera retenue. Toutefois, les autres causes de poids

supérieur à 0% seront aussi retenues comme facteurs explicatifs

accessoires.

Section 2 : Collecte et analyse des données

Dans cette section, nous aborderons au paragraphe 1 la

mobilisation, le dépouillement et la présentation des

données et au paragraphe 2, l'analyse des données, la

vérification des hypothèses et l'établissement du

diagnostic.

PARAGRAPHE 1 : REALISATION DE L'ENQUETE ET

PRESENTATION DES DONNEES

Nous évoquerons dans ce paragraphe, la

présentation des données de l'enquête, mais avant, nous

parlerons de la réalisation de cette enquête.

I- REALISATION DE L'ENQUETE

La réalisation de l'enquête a

nécessité une préparation, laquelle s'est

déroulée avec quelques petites difficultés.

A- Mobilisation

La collecte des données a été

réalisée à partir d'un questionnaire à l'endroit

des échantillons. Ce questionnaire a été établi

avec des questions fermées c'est-à-dire limitées aux

informations recherchées pour la vérification de nos

hypothèses et a été modifié plusieurs fois compte

tenu des observations et contributions des personnes-ressources

consultées.

B- Limites des données et difficultés

rencontrées

Elles concernent l'insuffisance et la qualité des

données. Au cours de la collecte, nous avons rencontré des

difficultés aussi bien au niveau des contribuables qu'au niveau des

agents des impôts.

La première difficulté à laquelle, nous

avons été confrontés est que ces acteurs ont des

dépenses fiscales des perceptions opposées qui déteignent

sur leurs réponses. Les contribuables pensent qu' « il

n'est pas normal que les allégements d'impôt soient

considérés comme des exceptions à la norme alors que c'est

le niveau actuel de la fiscalité au Bénin qui paraît

anormal ». Les agents des impôts, quant à eux trouvent

que les dépenses fiscales limitent leurs réalisations.

La deuxième difficulté réside dans le

fait qu'au niveau des contribuables, il y a eu beaucoup d'hésitation et

de réticence à nous fournir des informations concernant leurs

activités. Pour ce qui est des agents des impôts, la tâche

n'a pas été aisée. Le manque de disponibilité des

inspecteurs a été une difficulté pour la

réalisation des entretiens.

II- PRESENTATION ET ANALYSE DES DONNEES :

A- Présentation et analyse des statistiques

relatives aux recettes et aux dépenses fiscales

Pour mieux appréhender la progression du coût des

dépenses fiscales au Bénin, il va être utile de comparer la

progression des dépenses fiscales à celle des recettes fiscales

en traçant dans un même graphe, les courbes d'évolution de

ces deux variables.

Tableau n°4 : Recettes et

Dépenses fiscales au Bénin de 2005 au 30 Septembre

20096(*)

|

Années

|

2005

|

2006

|

2007

|

2008

|

2009

(fin Septembre)

|

|

Recettes fiscales

|

163 785 473 857

|

174 301 325 395

|

203 189 240 037

|

240 801 365 394

|

199 886 726 874

|

|

Recettes d'ordre

|

1 726 965 443

|

4 224 836 030

|

8 426 293 867

|

9 419 401 062

|

10 478 418 735

|

|

|

|

|

|

|

Source : Recette Nationale des

Impôts

Graphique 3 : Graphe d'évolution des

recettes et dépenses fiscales de 2005 au 30 septembre 2009

Source : Service des Etudes et des

Statistiques de Recouvrement de la RNI

Cette représentation montre que l'accroissement des

recettes fiscales s'accompagne d'un accroissement soutenu des dépenses

fiscales.

B- Présentation et analyse des données

d'enquête

Les résultats de l'enquête réalisée

seront présentés ici et analysés en tenant compte de

chacun des problèmes spécifiques en résolution. Ces

résultats ne concernent que les données à caractère

quantitatif.

1- Par rapport au problème spécifique

n°1

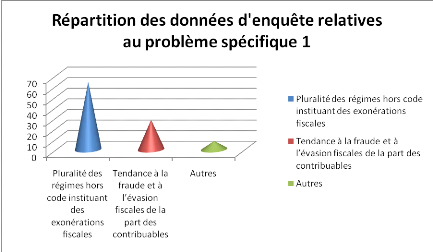

L'objectif de la question n°6 du questionnaire est de

conduire l'enquête à la vérification de l'hypothèse

liée au problème de la forte progression du coût des

dépenses fiscales. Les résultats liés à cette

question sont consignés dans le tableau n°6 que l'on peut retrouver

à l'annexe 3 et sur le graphique n°4 ci-après :

Graphique 4 : Répartition des

données d'enquête relatives au problème spécifique

1

Source : Données

d'enquête (Janvier 2010) Source : Données

d'enquête (Janvier 2010)

Interprétation des résultats

d'enquête :

Les résultats d'enquête

révèlent que parmi les personnes interrogées:

- 64% estiment que la forte progression du coût des

dépenses fiscales est due à la pluralité des

régimes hors code instituant des exonérations fiscales ;

- 28% rattachent cette progression inquiétante à

la fraude et l'évasion fiscales commises par certains contribuables de

mauvaise foi ;

- 8% évoquent diverses autres causes dont le non

plafonnement du montant des exonérations.

2- Par rapport aux problèmes spécifiques

n°2 et n°3

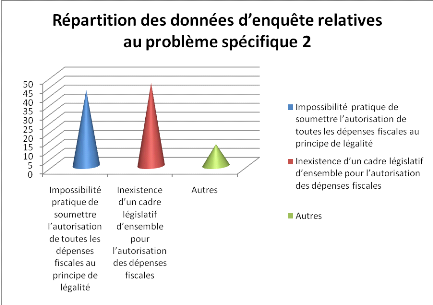

a) Problème spécifique n°2 afférent

à la grande souplesse du régime d'autorisation des

dépenses fiscales

Les données concernant ce problème sont

portées par la question n°9. Le graphique suivant renseigne sur les

résultats d'enquête.

Graphique 5 : Répartition des

données d'enquête relatives au problème spécifique

2

Source : Résultats d'enquête

(janvier 2010)

Interprétation :

Sur l'échantillon de 50 personnes interrogées au

sujet des causes se trouvant à la base du problème de la grande

souplesse du régime d'autorisation des dépenses fiscales, 46%

retiennent l'inexistence d'un cadre législatif d'ensemble pour

l'autorisation des dépenses fiscales alors que 42% indexent

l'impossibilité pratique de soumettre l'autorisation de toutes les

dépenses fiscales au principe de légalité. Le reste de

l'échantillon (12%) pensent plutôt à diverses autres causes

comme par exemple l'intérêt dérisoire porté aux

dépenses fiscales par les parlementaires, ce qui n'est pas le cas pour

les dépenses budgétaires.

b) Problème spécifique n°3

Ces données sont concernées par la question

n°8 du questionnaire qui concourt à identifier les causes de

l'élargissement du périmètre des dépenses

fiscales

Graphique 6 : Répartition des

données d'enquête relatives au problème spécifique

3

Source : Résultats d'enquête

(janvier 2010)

Interprétation :

Il résulte de l'analyse des données que parmi

les personnes interrogées, 58% (en majorité les agents des

impôts) estiment que l'élargissement du périmètre

des dépenses fiscales provient de la volonté des

autorités d'attirer une part substantielle des investissements

étrangers. 32% estiment plutôt que l'élément

explicatif de ce problème réside dans la volonté des

autorités de compenser une déficience globale du système

fiscal en accordant des allègements fiscaux. Les 10% restants de

l'échantillon évoquent d'autres causes, notamment l'ambition des

autorités d'introduire volontairement des distorsions visant à

mieux administrer l'économie.

PARAGRAPHE 2 : VERIFICATION DES HYPOTHESES ET

ELEMENTS DE DIAGNOSTIC

Après la présentation de ces données,

nous essayerons dans ce paragraphe d'apprécier le degré de

validité des hypothèses à partir de l'analyse des

données de l'enquête pour enfin formuler la synthèse du

diagnostic.

I- VERIFICATION DES HYPOTHESES

Il sera question à ce niveau d'apprécier le

degré de validité des hypothèses de l'étude

liées aux problèmes en résolution.

A- Degré de vérification de

l'hypothèse spécifique n°1

Nous verrons si la vérification des hypothèses

liées au problème spécifique n°1 est totale ou

partielle.

Pour l'identification des causes réelles à la

base de la forte progression du coût des dépenses fiscales, il a

été retenu comme seuil de décision toute cause qui

réunira un poids supérieur à 50%. Or, de l'analyse des

données recueillies nous avons constaté que ce problème

est dû :

- à la fraude et l'évasion fiscales en

matière d'exonérations pour 28%;

- à d'autres causes ne correspondant à aucun

item pour 8% et ;