Réflexion sur la problématique des dépenses fiscales au bénin( Télécharger le fichier original )par Donald SONOMBITI Université d'Abomey-Calavi - Licence professionnelle en administration des finances 2010 |

L'Etat béninois a l'obligation de mobiliser des ressources suffisantes pour financer le service public de plus en plus coûteux. Dans le même temps, il ne doit pas affaiblir le capital et l'investissement sans lesquels, ses objectifs de relance économique seraient hypothéqués. Ces deux préoccupations ne sont opposées qu'en apparence et, de nombreux travaux ont montré, comment la quête du rendement fiscal est parfaitement conciliable avec l'incitation fiscale à l'investissement. L'action politique est, dans ce domaine une double équation de choix et de stratégies. Il s'agit concrètement de décider des recettes fiscales auxquelles, il est possible de renoncer à court terme tout en définissant les stratégies pour rentabiliser le coût fiscal de cette décision, à moyen ou long terme. En l'état actuel de la législation, les mesures d'exonérations fiscales constituent pour une large part, le dispositif incitatif proposé par les politiques fiscales spécifiques destinées à promouvoir et accompagner le secteur privé, à augmenter le volume des exportations et à équilibrer la balance commerciale. Cependant, l'application technique et pratique des mesures d'exonération révèle quelques problèmes : - primo, les régimes d'exception prévoient des règles d'imposition dérogatoires. Ces régimes d'imposition préférentielle, si elles s'accentuent deviendront contraires au principe de l'égalité des citoyens devant l'impôt, contraires également à l'impératif de simplification des lois fiscales ainsi qu'à la nécessité de la mise en oeuvre d'un cadre concurrentiel équitable. En effet, les agréés au Code des investissements et aux différents autres régimes de la Zone Franche Industrielle exercent la même fonction économique que beaucoup d'autres entreprises qui relèvent de la fiscalité de droit commun; - secundo, la surenchère dans l'octroi de ces exonérations peut être un facteur de baisse du rendement fiscal puisque l'accroissement des dépenses fiscales exerce inévitablement une incidence négative sur le niveau des recettes cash réalisées par l'Administration des Impôts. Cette surenchère causerait encore plus de dommages si le contrôle des régimes d'exception s'avérait déficient ou peu opérationnel ; Ces difficultés ne remettent nullement en cause le bien fondé et l'intérêt des questions d'exonérations ainsi que la bonne foi des autorités qui les décident et les gèrent. Elles amènent plutôt à se demander quelle politique d'exonération faut-il adopter, à un coût fiscal rationnalisé, sans détériorer le niveau des recettes fiscales (nettes des recettes d'ordre) et sans introduire sur les marchés des distorsions préjudiciables à leur bon fonctionnement. Cette réflexion est non seulement pertinente et nécessaire mais également pressante. En effet, depuis la première codification des exonérations fiscales et douanières accordées en République du Bénin, ce document s'est beaucoup enrichi en mesures d'exonérations diverses générant au profit des contribuables des avantages non négligeables. De plus, les questions liées à l'exonération des associations à but non lucratif ne sont pas encore entièrement réglées alors que celles-ci foisonnent. Par ailleurs, la gestion des exonérations ponctuelles requiert plus de contrôle alors que les moyens matériels mis à la disposition de l'Administration pour l'assurer ne sont pas suffisants. Ces quelques aspects de la politique d'exonération montrent combien il est urgent de trouver une solution efficiente aux problèmes liés à la gestion des régimes fiscaux d'exception dans notre pays. Au regard de toutes ces considérations, bien que de nombreuses études préalables aient été consacrées à ce sujet, nous avons décidé de l'aborder dans le cadre du présent mémoire de fin de formation sous le thème « REFLEXION SUR LA PROBLEMATIQUE DES DEPENSES FISCALES AU BENIN » Pour mener à bien cette étude, nos recherches s'articuleront autour de trois chapitres. ü Le chapitre préliminaire servira à asseoir les bases de notre travail à travers la restitution des observations de stage et le ciblage de la problématique de l'étude. ü Le chapitre premier sera consacré au cadre théorique et méthodologique de l'étude ainsi qu'à l'analyse des données d'enquêtes et à l'établissement du diagnostic de l'étude. ü Le deuxième chapitre présentera les approches de solutions ainsi que les conditions de mise en oeuvre des mesures préconisées.

A travers ce chapitre, notre préoccupation sera d'abord de présenter les cadres institutionnel et physique de l'étude et d'en restituer les mécanismes de fonctionnement (Section 1) ; ensuite, d'inventorier et de regrouper par centres d'intérêts, les problématiques possibles en vue de cibler la problématique de l'étude (Section 2). Section 1 : Cadre physique de l'étude et observations de stage Cette section sera consacrée à la présentation de la DGID et des structures au sein desquelles notre stage a été réalisé suivie de la restitution de leurs mécanismes de fonctionnement. PARAGRAPHE 1 : PRESENTATION DE LA DGID ET DES STRUCTURES EN ETUDE I- PRESENTATION DE LA DIRECTION GENERALE DES IMPOTS ET DES DOMAINES, CADRE INSTITUTIONNEL DE LA PRESENTE ETUDE Nous aborderons successivement l'historique, les attributions l'organisation et les missions de l'actuelle structure en charge de la fiscalité intérieure au Bénin. A- Historique et Attributions L'historique de la DGID sera d'abord passé en revue. Ensuite, ses attributions seront exposées. 1- Historique Les services des impôts relèvent de la Direction Générale des Impôts et des Domaines. Anciennement appelée Service des Contributions Directes puis Direction des Impôts, l'Administration fiscale a été érigée en Direction Générale des Impôts et des Domaines aux termes du décret n° 93-44 du 11 Mars 1993 portant attributions, organisation et fonctionnement du Ministère des Finances. Du 1er Août 1960 jusqu'en 1968, l'organisation des services des impôts a été caractérisée par l'existence de deux services : le Service des Contributions Directes et le Service de l'Enregistrement des Domaines et du Timbre. Par décret n°215/PR/MFAE du 26 Juin 1967, le Service des Contributions Directes est devenu Direction des Impôts, et quelques mois plus tard, le Service de l'Enregistrement des Domaines et du Timbre a été transformé en Direction des Domaines de l'Enregistrement et du Timbre. C'est au cours de l'année 1968, que se réalisa la fusion des deux directions, ce qui donna lieu à la création de la Direction des Impôts dont les rênes furent confiées à Monsieur Barnabé OGAN BADA nommé par arrêté N°344/PR/MEF du 02 Novembre 1968 puis confirmé par décret N°73-291 du 08 Septembre 1973. La Direction Générale des Impôts et des Domaines, pourvoyeuse depuis toujours des caisses de l'Etat a vu sa mission fondamentale s'affirmer davantage depuis le transfert en 1989 de la fonction de recouvrement des impôts de la Direction Générale du Trésor et de la Comptabilité Publique à la Direction Générale des Impôts et des Domaines. 2- Attributions de la DGID Dans le cadre de l'exercice de ses compétences, la DGID a plusieurs attributions. Ainsi, elle est chargée : v de la détermination de l'assiette, de la liquidation, du contrôle et du contentieux de tous les impôts et taxes prévus au code général des impôts ; v du recouvrement et du reversement au Trésor public des impôts et taxes, des redevances domaniales et des taxes annexes perçus par les postes comptables de son réseau ; v du contrôle fiscal ; v de la conservation foncière des hypothèques et autres droits fonciers ; v de la gestion du domaine privé de l'Etat. B- Missions et Organisation de la DGID

1- Missions Au regard de l'ensemble de ces attributions, la DGID assume trois missions essentielles : - d'abord, une mission financière, la plus importante et la plus reconnue qui consiste à procurer des ressources financières à l'Etat en vue de la couverture des charges publiques ; - ensuite, une mission socio-économique qui se résume à l'administration et l'orientation de l'économie par le biais de la fiscalité en usant des techniques de taxation incitatives ou dissuasives ; - enfin, une mission politique par laquelle l'Etat assure le service public et se crédibilise vis-à-vis de ses partenaires. Pour exercer de manière efficiente les attributions et les missions présentées supra, les services des impôts fonctionnent selon une organisation précise. 2- Organisation de la DGID La DGID dispose : - d'un staff composé du Directeur Général, de son Adjoint, d'un Assistant et du Secrétaire Administratif ; - de sept (07) directions centrales à savoir : v l'Inspection Générale des Services (IGS) ; v la Mission Fiscale des Régimes d'Exception (MFRE) ; v le Centre de Formation Professionnelle des Impôts (CFPI) ; v la Direction de la Gestion des Ressources (DGR) ; v la Recette Nationale des Impôts (RNI) ; v la Direction de la Législation et du Contentieux (DLC) et ; v la Direction de l'Information et des Etudes (DIE) ; - de quatre (04) directions techniques ou opérationnelles à compétence nationale v la Direction des Grandes Entreprises (DGE) ; v la Direction des Domaines de l'Enregistrement et du Timbre (DDET) ; v la Direction Nationale de Vérifications et d'Enquêtes Fiscales(DNVEF) ; v la Direction du Centre des Impôts des Moyennes Entreprises(DCIME) ; - de sept (07) directions techniques ou opérationnelles à compétence territoriale v la Direction du Centre des Impôts de Dantokpa et des Autres Marchés (DCIDAM) et ; v les Directions Départementales des Impôts (DDI) de l'Atlantique et du Littoral (DDIAL), de l'Atacora et de la Donga (DDIAD), du Mono et du Couffo (DDIMC), du Borgou et de l'Alibori (DDIBA), de l'Ouémé et du Plateau (DDIOP) et du Zou et des Collines (DDIZC). Il ne nous a pas été possible de visiter dans le cadre de notre stage pratique, l'ensemble des structures que nous venons de présenter. De même, nous ne nous appesantirons dans ce travail que sur celles qui sont les plus directement impliquées dans le domaine de notre étude à savoir la Mission Fiscale des Régimes d'Exception et la Direction des Grandes Entreprises. II- PRESENTATION DES STRUCTURES EN ETUDE : LA MISSION FISCALE DES REGIMES D'EXCEPTION (MFRE) ET LA DIRECTION DES GRANDES ENTREPRISES (DGE) A- La Mission Fiscale des Régimes d'exception : La Mission fiscale de Régimes d'Exception est une structure cogérée par la Direction Générale des Douanes et des Droits Indirects (DGDDI) et la Direction Générale des Impôts et des Domaines (DGID) dont elle est une direction centrale. Elle gère plusieurs types d'exonérations à savoir : ü les exonérations accordées sur les marchés publics à financement extérieur ou mixte ; ü les exonérations concernant les subventions de l'Etat sur les intrants agricoles ; ü les exonérations sur les revenus des titres de concours consolidés de la BCEAO; ü les exonérations classiques et ü les exonérations ponctuelles ou spéciales Elle s'occupe également de la représentation de la DGID dans les commissions de passation des marchés publics et de l'exécution de diverses tâches. B- La Direction des Grandes Entreprises La DGE est chargée de la gestion des dossiers des grandes entreprises sur toute l'étendue du territoire national. A cet effet, elle est chargée : ü de l'assiette, de la liquidation, du contrôle, de la confection des états de dégrèvement d'office et du recouvrement des impôts et taxes dont sont redevables les grandes entreprises ; ü de l'étude et du suivi des dossiers spécifiques ou techniques sur instruction du Directeur Général des Impôts et des Domaines. La Direction des Grandes Entreprises fonctionne à travers les activités des services qui la composent à savoir : les deux services d'assiette, le service du contrôle fiscal, le service informatique et la recette principale des impôts. Cette Recette, la plus importante de tout le réseau comptable de la DGID dispose d'une division « Recette d'Ordres » où sont traités entre autres les certificats de détaxe et les certificats MP3 qui constatent la consommation des crédits d'impôts octroyés par la MFRE. Paragraphe 2 : ETAT DES LIEUX SUR LES PROCEDURES D'OCTROI D'EXONERATIONS ET SUR LES DEPENSES FISCALES AU BENIN Comme nous venons de le voir, la MFRE et la Division « Recette d'Ordre » de la Recette Principale des Impôts/DGE1(*) sont les structures chargées de la gestion des exonérations à formalité préalable. Les formalités à accomplir pour bénéficier d'une exonération comportent trois étapes : ü la souscription d'une déclaration MP1 par le contribuable, ü la délivrance d'un certificat MP2 par la MFRE et ü l'édition du certificat MP3 par la Recette. Ainsi, le contribuable qui prétend au bénéfice d'une mesure d'exonération doit souscrire sa déclaration MP1 dont les formulaires fournis par la MFRE sont de couleur variant selon le régime d'exception sollicité : couleur blanche pour les exonérations sur les marchés publics à financement extérieur ou mixte; couleur rose pour les exonérations classiques2(*) ; couleur verte pour les exonérations sur les intrants agricoles et couleur jaune pour les exonérations concernant les revenus des titres consolidés de la BCEAO. Cette spécification de la couleur du MP1 permet de déterminer le type d'exonération et favorise un classement aisé des dossiers par catégories. La déclaration MP1 constitue le point de départ de la procédure d'obtention du crédit d'impôt. Elle porte les mentions relatives à la nature de l'opération exonérée, au bénéficiaire de l'exonération, à l'organisme de financement et au montant de la fiscalité douanière et intérieure nécessitée par ladite opération et qui sera prise en charge par l'Etat. La qualité des imprimés de déclaration MP1 permet donc une identification précise et aisée de l'opération concernée, de l'entreprise bénéficiaire et des modalités de détermination du crédit d'impôt. Cependant, pour des raisons diverses tenant soit à l'ignorance des procédures, soit à la négligence, certains contribuables remplissent mal les formulaires de déclaration MP1 ou les souscrivent hors délai. Cette situation entrave fortement la célérité requise pour le traitement efficace des demandes de crédits et constitue donc un facteur majeur de lenteur dans le traitement des dossiers La déclaration MP1 est souscrite au secrétariat de la MFRE contre récépissé. Elle est ensuite transmise au chef de la MFRE ou au représentant de la douane (selon qu'il s'agisse d'un crédit intérieur ou d'un crédit douanier), puis affectée à un inspecteur pour étude. A ce stade commence le contrôle de recevabilité des dossiers. L'inspecteur vérifie en particulier la conformité et la validité des documents présentés en contrôlant prioritairement les renseignements utiles à la délivrance du crédit d'impôt, notamment : v le délai d'introduction de la demande d'exonération pour l'application éventuelle d'une amende de 100.000 F CFA majorée de 50.000 FCFA par mois de retard avec un maximum de 1.000.000 de F CFA exigible sur les marchés réalisés et dont les preuves de paiement datent de plus de 6 mois ; v la sincérité des mentions portées dans les différents cadres de la déclaration MP1 c'est-à-dire la conformité de la liquidation des droits à la législation en vigueur ; v l'accomplissement de la formalité de l'enregistrement pour les contrats de marchés, cette formalité étant obligatoire quoique gratuite. Ce contrôle sur pièces ou a priori permet de déceler les éventuelles irrégularités (opérations exclues du champ d'application de l'exonération mais présentées, pièces produites non conformes ou non valides, crédit d'impôt mal liquidé, etc.) et de procéder le cas échéant au rejet motivé, à la correction ou à la confirmation du crédit d'impôt sollicité. Lorsque ces vérifications préliminaires sont terminées et qu'aucune irrégularité n'est soulevée, la MFRE valide la déclaration MP1 dont les renseignements sont saisis dans le logiciel GESEXO pour l'établissement du certificat MP2. Cette application informatique réalise l'interconnexion des structures de gestion de l'exonération et assure la fiabilité, la rapidité et la performance du système. Elle permet la détermination et l'apurement automatiques des crédits d'impôts. Elle devient cependant obsolescent ce qui justifie d'ailleurs le projet de sa réécriture qui devra l'adapter aux besoins actuels des services gestionnaires des exonérations fiscales. Le certificat de crédit signé du chef de service est ensuite photocopié en trois exemplaires. L'original revient au demandeur, une copie est gardée à la MFRE pour classement. La dernière copie est transmise à la Recette Principale des Impôts de la DGE ou à la Recette des Douanes Cotonou-Port. Ce transfert physique des dossiers est accompagné d'un transfert informatique des données dans le logiciel GESEXO. Avec les ressources matérielles, humaines et techniques qui sont les siennes aujourd'hui et la forte sollicitation dont elle fait l'objet, la MFRE fournit des efforts appréciables notamment en matière d'organisation, de méthodes et d'adaptation de ses chaînes de traitement. Néanmoins, compte tenu de l'insuffisance de son personnel et du dysfonctionnement de son système d'archivage elle ne satisfait pas encore pleinement ses usagers qui ont le droit de bénéficier de l'instruction, de l'étude et de la validation de leurs demandes dans le délai règlementaire de 15 ou 21 jours selon la nature de l'exonération sollicitée. Pour consommer son crédit d'impôt matérialisé par le certificat MP2, l'entreprise doit se rapprocher de la division Recette d'Ordre de la Recette Principale des Impôts ou de la Recette des Douanes Cotonou-Port. L'agent des impôts ou des douanes vérifie l'existence physique dudit certificat au niveau du bordereau transmis par la MFRE et la disponibilité du crédit dans la base du logiciel GESEXO. Cette vérification s'avérant concluante, le certificat MP2 est transformé en MP3 qui constate la consommation totale ou partielle du crédit d'impôt. Le montant de cette consommation est mentionné pour la détermination du solde qui n'est rien d'autre que la différence entre le crédit validé sous forme MP2 et le crédit consommé. Le MP3 édité sert à l'acquittement des impôts et taxes à la charge de l'entreprise et pour lesquels le paiement par ce procédé est admis. Nous remarquons que quels que soient la localisation des entreprises et le lieu d'exécution des opérations concernées, les usagers sont astreints à faire le déplacement sur Cotonou où sont situés tous les services gestionnaires des exonérations, d'où le constat de la concentration des services gestionnaires de l'exonération. Selon les dispositions du cahier des charges des marchés publics et autres régimes d'exception, lorsqu'à l'occasion d'un contrôle effectué sur la période non prescrite, l'administration constate que l'entreprise a sciemment et par des manoeuvres frauduleuses majoré le crédit d'impôt, elle peut procéder aux redressements nécessaires avec application des pénalités de droit commun. Les manoeuvres frauduleuses les plus récurrentes ont trait à l'exagération du coût et des quantités de biens objet d'exonération, au détournement de destination de biens exonérés. Mais, ce contrôle a postériori destiné à vérifier la véracité de l'utilisation matérielle et réelle des crédits est quasi non opérationnel car la MFRE ne dispose pas des compétences pouvant établir par contre expertise, la preuve de cette exagération. Cet état des choses constitue à ce jour le véritable talon d'Achille de tout le système de gestion des exonérations. La situation consolidée des exonérations accordées au Bénin, du 1er janvier 2005 au 30 septembre 2009 se présente comme suit :

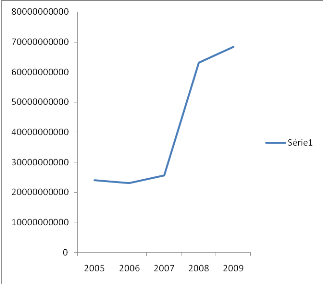

Tableau 1 : Situation consolidée des exonérations accordées au Bénin, du 1er janvier 2005 au 30 septembre 2009 Source : MFRE De cette situation consolidée, il ressort que : - le montant total des dépenses fiscales accordées au Bénin, pour la période allant du 1er janvier 2005 au 30 septembre 2009 s'élève à environ 204 milliards de francs CFA. Cette réalisation est essentiellement portée par les exonérations classiques (47%), les exonérations liées aux marchés publics à financement extérieur et par les exonérations sur intrants agricoles (14%). Les exonérations d'IBIC accordées aux sociétés de GSM, bien que concernant seulement les années 2008 et 2009 représentent 7% du total global de la période, ce qui n'est guère négligeable. - d'une année à l'autre les dépenses fiscales augmentent en passant de 24 milliards en 2005 à 68 milliards en 2009. L'indice synthétique des dépenses fiscales3(*) calculé est de 285 ce qui signifie que les dépenses fiscales représentent aujourd'hui près de 3 fois ce qu'elles représentaient en 2005. Il y a donc une forte progression inquiétante du coût des exonérations fiscales. Le graphique ci-après illustre mieux cette tendance : Graphique n°1: Evolution des dépenses fiscales de 2005 à Septembre 2009

Cette observation est confirmée par l'analyse du montant total des dépenses fiscales rapporté au rendement de l'impôt (5% des recettes de la période). Toutefois, l'importance croissante des dépenses fiscales que nous venons de constater n'est pas seulement liée au coût des dispositifs d'exonération mais également au nombre des mesures de fiscalité dérogatoire. Leur inventaire effectué par la commission de suivi et d'évaluation des dépenses fiscales a identifié rien que pour la fiscalité indirecte 60 mesures. De même, les dépenses fiscales accordées, surtout en ce qui concerne les régimes privilégiés du code des investissements et de la Zone Franche Industrielle s'étendent aussi bien à la fiscalité directe qu'à la fiscalité locale, d'où le constat de l'élargissement du périmètre des dépenses fiscales. Par ailleurs, la Constitution dispose en son article 98 que «la loi détermine les principes fondamentaux de l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures ». Il ne paraît pas contestable que cette disposition vaut pour les allégements fiscaux : les dépenses fiscales ne peuvent donc se fonder valablement que sur une loi. Au surplus, le principe du parallélisme des formes implique que, si l'assujettissement à un impôt doit résulter de la loi, le fait d'y être soustrait ne peut résulter que d'un texte de même niveau. Or, certaines exonérations dont le coût fiscal est considérable émanent de simples textes règlementaires tels que des décrets, des arrêtés, voire des notes de service. On en déduit alors qu'une grande souplesse caractérise le régime d'autorisation des dépenses fiscales. Heureusement, en vue de mieux maîtriser les dépenses fiscales, les autorités ont créé en 2008, avec le concours du Fonds Monétaire International, une commission chargée de leur suivi et de leur évaluation. Cette commission a déjà, malgré sa relative jeunesse fait adopter une codification des exonérations fiscales et douanières. Le principe de cette codification est la suivante : le code identifiant de chaque dépense fiscale est composée de trois chiffres dont le premier indique le type d'exonération et les deux derniers, le contenu (Exemple : Code additionnel 110 : 1-Privilèges diplomatiques ; 10-Missions diplomatiques et consulaires). L'existence d'une telle codification est salutaire car facilitant d'une part un bon enregistrement des exonérations fiscales et d'autre part la reddition des comptes aux autorités exécutives et parlementaires. De plus, en procédant à une comparaison entre les objectifs des dispositifs fiscaux, les pertes de recettes subséquentes et leurs réelles retombées, le premier rapport de la même commission a relevé que certaines dépenses fiscales se sont avérées efficaces. C'est le cas de la mesure d'exonération des droits et taxes de douane sur le matériel informatique et la mesure d'exonération des investissements immobiliers4(*). D'autres par contre sont inefficaces comme par exemple, l'exonération sur les matériels agricoles. D'autres encore n'ont pas été évalués à ce jour, d'où une incertitude liée à l'efficacité des dépenses fiscales. Les mêmes dépenses fiscales, puisqu'elles résultent de l'application de dispositions dérogatoires comportent deux inconvénients majeurs. Premièrement, l'adoption de ces règles d'imposition préférentielle rend quelque peu la règlementation fiscale complexe du fait de la coexistence de plusieurs régimes différents. Deuxièmement, dans les cas où des entreprises exerçant une même fonction économique et évoluant sur un marché commun sont soumises à cette disparité, il y a injustice fiscale et introduction de distorsion concurrentielle. * 1 La Recette des Douanes Cotonou-Port est également impliquée en ce qui concerne les crédits douaniers * 2 Exonérations concernant les missions diplomatiques et assimilées, les entreprises bénéficiaires des dispositions du code des investissements, les sociétés conventionnées, les dons faits à l'Etat béninois, aux missions religieuses pour l'exercice du culte, aux écoles d'enseignement reconnues par l'Etat, les importations d'équipements militaires ou paramilitaires et autres n'ayant aucun caractère commercial, et entrant dans le champ d'application de l'article 1er nouveau ter du Code des Douanes. * 3 Pour calculer cet indice, nous avons d'abord déterminé les indices élémentaires d'une année à l'autre avant d'appliquer la règle statistique de la circularité des indices simples, soit I 2009/2005= I 2006/2005 * I 2007/2006 * I 2008/2007 * I 2009/2008 * 4 L'efficacité de la mesure d'exonération des investissements immobiliers est contestée par certains cadres sur la base de l'importance des pertes de recettes qu'ont engendrées les villas CEN-SAD. Nous nous contentons ici d'exposer les conclusions d'un rapport officiel. |

|