|

Introduction

L

e Maroc est un pays de très grande tradition

minière, non seulement pour les phosphates qui constituent sa principale

richesse, mais également par la diversité des autres substances

minérales qui existent dans son sous-sol.

En effet, avec les phosphates, le Maroc occupe une place de

choix : trois quarts des réserves mondiales (98% dans le centre du

pays et 2% dans le sud), troisième producteur et premier exportateur

mondial de phosphate concentré, d'acide phosphorique et de P2O5 sous

toutes ses formes.

Et afin d'éviter que ces richesses de phosphates

tombent aux mains d'organismes privés, le gouvernement promulgua le

Dahir du 27 janvier 1920 qui réservait à l'état marocain

les droits de recherche, d'exploitation et de commercialisation des

phosphates. De ce fait, l'Office Chérifien des Phosphates fût

créé par le Dahir du 7 août 1920.

Voici déjà 23 ans, le groupe est devenu le

premier opérateur international dans le domaine de l'industrie du

phosphate et des produits dérivés.

L'élaboration de ce rapport a pour principale source les

différents enseignements tirés de la pratique journalière

des travaux réalisés. Enfin, les multiples visites des services

que j'ai pu vu m'ont permis de donner une cohérence à ce

rapport.

Ce Rapport se divise en Quatre chapitres :

ü Premier chapitre comporte la présentation du

groupe OCP et le pôle finance.

ü Le deuxième est consacré le contrôle

de gestion et ses outils.

ü Le troisième comprend le tableau de bord de

gestion.

ü Le dernier chapitre contient les TDB autant qu'outil de

contrôle de gestion à l'OCP.

u Introduction

L

e groupe O.C.P (Office Chérifien des Phosphates) est

parmi les plus grands producteurs des phosphates dans le monde. Ainsi, il est

le premier exportateur mondial des phosphates et de ces dérivés.

Il est composé de plusieurs pôles et sociétés sous

forme de filiales. Chaque pôle et filiale a un rôle dans

l'activité principale, soit l'extraction et la commercialisation des

phosphates, soit la production et la commercialisation de ses

dérivés.

Section 1 :

présentation du Groupe Office Chérifien des Phosphates

(OCP)

L'Office Chérifien des Phosphates est une firme

Etatique créée depuis août 1920, dans le cadre de

l'exploitation de la richesse nationale en phosphates, il est transformé

à un groupe nommé le groupe OCP à partir de 1975. Le

développement des activités assurées par le groupe OCP

s'est propagé dans le temps et l'espace, car en commençant par la

seule activité initiale qui était l'extraction des phosphates en

1921, le groupe est passé à une autre fonction telle que la

commercialisation des produits dérivés du phosphate au niveau

international, ainsi qu'il a entamé la fabrication et l'exportation de

l'acide phosphorique en 1998. De même il est dénommé

groupe, voire l'élargissement continu de son réseau sur le

territoire national.

1. Le rôle économique du groupe

OCP :

D'abord, il est primordial de souligner que le groupe OCP

détient le monopole au niveau national, et classé à la

tête des leaders à l'échelle internationale.

Cela revient à l'importance de la production

phosphatique marocaine, qui atteint 23 millions de tonnes de minerais est

extraites du sous-sol marocain, soit 75 % des réserves du globe. Entant

qu'exportateur, le groupe OCP oriente 95 % de sa production (Phosphate 38%,

Acide Phosphorique 43%, Engrais 12%) vers le marché extérieur

qui se compose de tous les continents, et réalise ainsi un chiffre

d'affaire de 1,3 milliard de dollars annuellement .Le groupe OCP contribue au

PIB avec une part de 2 à 3 %, alors que ses exportations

représentent 18 à 20 % de la valeur des exportations marocaines.

Les clients du groupe OCP sont nombreux, dont les principaux sont l'Inde, les

Etats-Unis, l'Espagne et le Mexique.

A côté de son rôle dans l'économie

nationale, le groupe OCP assume une seconde responsabilité à

caractère social, matérialisée par l'ensemble des actions

citoyennes, qui visent à participer à la promotion de

l'environnement social, à titre d'exemple il s'agit d'accorder des

facilités aux porteurs de projets (comme la location des terrains pour

réaliser leur projet...), garantir la scolarité aux enfants dans

certaines zones négligées ...

2. Le statut juridique du groupe

OCP :

Le groupe OCP est un établissement public,

honoré de la personnalité civile, et dispose d'une autonomie

financière absolue, et ses filiales acquièrent la forme de

sociétés anonymes, ainsi comme l'indique l'article premier du

Dahir 1-60-178, le groupe OCP est mis sous tutelle administrative du

ministère de l'économie nationale.

3. La composition du groupe OCP :

Comme son nom l'indique, le groupe OCP se compose d'un certain

nombre de filiales étalées sur le territoire marocain, en

fonction de leur cadre de spécialité, notamment pour

l'activité chimique, on s'adresse directement à la zone de Safi,

et la zone de Jorf Lasfar, alors que pour l'activité dite

minière, elle est limitée dans les zones de Khouribga,

Youssoufia (GANTOUR) et Boucraâ, Laâyoune. En outre, le groupe OCP

procède à la conclusion des Contrats de partenariats avec

plusieurs opérateurs étrangers tels que SOTREG, SMESI, STAR,

CERPHOS...

Pour assurer la commercialisation externe de sa production, le

groupe OCP utilise quatre ports dans des zones différentes :

Casablanca, Jorf Lasfar, Safi, Laâyoune.

4. Fiche signalétique :

· Nomination Sociale :

Groupe Office Chérifien des Phosphates

· Date de création du

groupe : 1975

· Président du conseil

d'administration : le premier ministre

· Directeur

Général : M. Mostafa TERRAB

· Réserves de

Phosphate : ¾ des réserves mondiales

· Sites de Production :

* Phosphate : Khouribga,

Benguérir, Youssoufia, Boucraâ-Laâyoune.

* Dérivés : Safi,

Jorf Lasfar

· Statut juridique : public

(à gestion autonome)

· Effectifs : 19.500 dont

830 ingénieurs et équivalents

· Actionnaires : l'Etat

marocain

· Exploitation Minière :

Khouribga, Ben guérir, Youssoufia et Boucraâ

· Industrie chimique : Safi

et Jorf Lasfar

· Siège social :

Angle route d'El Jadida et boulevard de la Grande Ceinture Casablanca

· Effectif du groupe : 19874

dont 856 ingénieurs et équivalents

· Registre de commerce :

40327

· Identification fiscale :

5196

· Téléphone :

05-22-23-00-25

· Fax : 05-22-23-00-69

· Boite postale : 5196

· Site web :

www.ocpgroup.ma

5. Comité

exécutif

Secrétariat du directeur

général

Caisse interne de retrait

Institut OCP

Organigramme du group

OCP

Direction Général et

Commercial

Comité des directeurs

Pôles Chimie

Direction des Ressources Humaines

Pôles finance et support de

gestion

Direction commerciale

Pôles mines

Direction des exploitations minières

Khouribga

Direction Financière

Direction Maroc phosphore

Safi

Direction stratégie et

Développement

Direction recherche et innovation

Direction des systèmes d'information

Direction Maroc phosphore Jorf-lesfer

Direction des exploitations minières

Gantour

Direction des approvisionnements et marches

Imacid

Direction Phosboucraâ

Direction de la qualité

Direction partenariat

Internationaux

Emaphos

IPSE

MARPHOCEAN

SOTREG

STAR

SMESI

Section 2 :

présentation de l'activité de la Direction contrôle de

gestion Générale et de son effectif

Le département contrôle de gestion

dépend de la direction comptabilité et contrôle de gestion

qui dépend du pôle finance et support de gestion, il constitue

à la fois un organe de gestion et de contrôle. Il trace la

politique financière à suivre par l'ensemble du groupe O.C.P

procède à l'évaluation des projets et à leur

rentabilité.

1. Organigramme du

pole finance et support de gestion

Pole finance et support de gestion.

Direction comptabilité et contrôle de

gestion

Direction financement et opérations de

marchés.

Direction gestion des filiales et partenariats.

Département communication financière.

Département gestion des assurances.

Département contrôle interne et valorisation du

patrimoine.

Direction comptabilité générale.

Direction contrôle de gestion.

Département Budget

Département Business Plan & Reporting

Département comptabilité analytique.

Service Budget Mines

Service Budget Chimie

Service Budget Activités Supports.

Service

Business Plan.

Service Reporting.

Service processus analytiques Mines.

Service processus analytiques Chimie.

Service processus analytiques Activités Support

![]()

2. Descriptif des taches

a. La dépendance hiérarchique

du département contrôle de gestion

Le département contrôle de gestion à des

différentes missions principales et qui se résument comme suit

:

Ø Assurer à court, moyen et long terme, la

prévision de la disponibilité des fonds nécessaires pour

atteindre les objectifs du groupe O.C.P.

Ø Assurer l'équilibre de la structure

financière du groupe O.C.P ;

Ø Assurer la préparation et le fonctionnement

efficace des systèmes d'information et de contrôle du groupe

O.C.P.

La politique financière de l'OCP

consiste généralement à :

Ø Recommander au directeur général les

objectifs financiers à court, moyen et long terme du groupe O.C.P, ainsi

que la politique financière et les plans à mettre en oeuvre afin

de les atteindre ;

Ø Faire valoir les impératifs de

rentabilité et de financement lors du choix des options de

développement.

Et Pour assurer un investissement rentable, le

pôle Financier à veiller essentiellement à

Définit des critères de rentabilité des

projets du groupe, à Fixe les méthodes d'évaluation de

leur rentabilité et surtout à détermine les

modalités de financement des investissements dans le cadre de la

politique financière.

b. Les missions de la direction

comptabilité et contrôle de gestion :

Toutes les entités du groupe OCP sont dotées

d'un système de contrôle de gestion propre. Toutefois, la

Direction comptabilité et contrôle de gestion, elle reste le

contrôleur et le superviseur de toutes les actions entreprises par le

Groupe.

Cette division a pour mission d'assurer :

Ø la comptabilité des dépenses de

fonctionnement et d'investissement.

Ø le contrôle du patrimoine du Groupe.

Ø la diffusion de l'information au sein du Groupe OCP,

de ses filiales et à l'extérieur.

Ø la tenue et le suivi de la comptabilité

analytique ainsi que la centralisation de tous les

Renseignements statistiques en provenance des

différentes directions.

c. Les missions du département

contrôle de gestion

La mission principale du département contrôle de

gestion consiste en l'optimisation de la création de la valeur

ajoutée ; pour y faire le département déploie ses

ressources au niveau des trois services qui le composent :

Ø Le département Business Plan et

reporting

Le département Business Plan est une entité qui

fait partie de la Direction Contrôle de Gestion, sa principale mission

consiste à établir les prévisions budgétaires

à long terme (10 ans et plus) du groupe OCP, des centres de production

ainsi qu'aux filiales ayant les mêmes activités du groupe tels

que : MAROCPHOS, IMACI (Inde), IMAPHOS (Belgique et Allemagne) et BANGI

(Brésil), en se référant au Plan Stratégique

Actualisé (PSA), ce dernier est élaboré par la Direction

Générale en collaboration avec la Direction Commerciale, la

Direction Stratégique et la Direction financement et opérations

de Marchés.

Les activités de ce département se

déclenchent par une demande émanant soit de la Direction

Générale, soit du Conseil d'Administration ou bien le

Ministère de Finance.

Ø Le département Budget

d'Investissement et de Fonctionnement

Ce service est consacré à l'élaboration

du budget de fonctionnement du groupe OCP. Ce dernier est réalisé

sous la forme d'un fascicule mensuel qui regroupe plusieurs

éléments : les ventes du groupe, les comptes de produits et

charges (CPC), budget de fonctionnement du pôle mine (dépenses de

fonctionnement et prix de revient OCP- production, ventes et stocks OCP et PMB

(pôle mine Boukrâa) - dépenses de fonctionnement des

directions du siège- prix de revient PMB) et le budget de fonctionnement

du pôle chimie [(approvisionnement, prix d'achat,

production, consommation et stocks- prix de revient soufre liquide

consolidé- prix de revient H2O4 consolidé- prix de revient P2O5

54% clarifié consolidé) pour MP (Maroc phosphore) ;

(approvisionnement, production et stocks- prix de revient) pour PCS (Pôle

Chimie Safi), PCJ (Pôle Chimie Jorf Lasfar) et PCE (Pôle Chimie

EMAPHOS) indépendamment ; (approvisionnement, production et stocks-

prix de revient P2O5 54% clarifié) pour PCI (Pôle Chimie

IMACID)].

En plus de ladite principale tâche de ce service, et

entant que service, le budget de fonctionnement assume d'autres

responsabilités ayant un caractère secondaire, il s'agit bien de

la mise en place d'une note prévisionnelle qui met en reflet l'ensemble

des prévisions portées sur les flux en entrée ou en sortie

lors de la période en question et le DG résultat qui contient

les résultats définitifs de l'exploitation annuelle du groupe

OCP. Les prévisions constituées portent sur :

· La production, la vente et le budget de

production ;

· Plans d'actions prévus ;

· Situation des effectifs ;

· Indicateurs spécifiques de chaque

direction ;

· Synthèse des cessions inter directions ;

· La synthèse des prix de revient

prévisionnels et des méthodes utilisées pour

l'élaboration des budgets de fonctionnement ;

· Le délai du compte de produits et de charges de

chaque direction ;

Ainsi cette note permet présenter les principes

à suivre lors de la préparation du budget de fonctionnement pour

l'exercice suivant, communiquer les hypothèses de travail et enfin

tracer un canevas pour les synthèses et le compte de résultat.

Quand au budget d'investissement,

Ø Le département comptabilité

analytique

Le département contrôle de gestion dispose d'un

système de comptabilité analytique qui permet de gérer

l'imputation et la maîtrise des charges. Ce système est

fondé sur un principe de sections analytiques. Pour la création

de nouvelles sections analytiques, les responsables doivent se manifester en

novembre de chaque année sachant que sa division doit répondre

à certains critères. En suite, l'actualisation du

découpage analytique se fait au courant du mois d'avril de

l'année suivante. Le découpage est réalisé en

fonction des zones opérationnelles ou par produit. Ainsi, un suivi

est-il possible par section analytique (SA) et par ligne prix de revient (LPR).

Conclusion du premier chapitre :

N'oublions pas que La situation actuelle du marché mondial

des phosphates a rendu difficile le maintien de la part de marché du

groupe OCP.

L'émergence de nouveaux concurrents, la conversion des

principaux clients en propre producteurs, le problème de la

parité de change, augmentation des coûts, demande de plus en plus

réduite surtout avec le déclenchement de la crise

mondiale...autant d'obstacles auxquels se trouve confronté le Groupe.

Dans ce contexte particulier, le Groupe OCP ne ménage

aucun effort pour réussir cette bataille et ce en adoptant une

stratégie de consolidation de ses positions traditionnelles tout en

cherchant de nouveaux débouchés. Ainsi, le principal objectif

stratégique est le maintien de la part de marché estimée

durant les dernières années à 30 %, sans pour autant

hausser les prix de vente vu la situation concurrentielle alarmante qui marque

le secteur.

Pour cette raison le département du contrôle de

Gestion est devenu le Star de l'Etablissement, ce qui m'a poussé de

choisir de passer la période mon stage au sein de ce

département.

u

Introduction

Le contrôle de gestion peut se définir comme

l'ensemble des procédures et des techniques permettant à chaque

responsable de contrôler son action par rapport aux objectifs

préalables.

Dans l'expression "contrôle de gestion", le mot ne doit

absolument pas être pris dans le sens d'une vérification dont le

but est la sanction (contrôle fiscal contrôle des

domaines,

etc. . .) mais doit être compris dans le sens où il est

employé dans les expressions telles que: "prendre le contrôle de

son véhicule, ou de soi-même, contrôler un ballon

de

football", c'est à dire de maîtrise de ses propres forces ou

potentialités, qu'il s'agisse d'un individu ou d'un système

socio-économique, en vue d'atteindre un objectif.

Section

1 : Présentation du contrôle de gestion

" Le contrôle de gestion est le processus Par lequel les

managers s'assurent que les ressources sont obtenues et utilisées, avec

efficience et efficacement, pour atteindre

les objectifs de l'organisation."

1. Qu'est ce que le

contrôle de gestion donc ?

Ø pour certains, il s'agit de faire des

économies, d'atteindre l'efficience par la surveillance

Ø pour d'autres, il s'agit d'abord d'être

efficace, et de piloter au mieux l'organisation pour lui faire atteindre ses

objectifs.

Le contrôle de gestion est une forme de contrôle

organisationnel. C'est une forme de contrôle adaptée aux

structures d'une certaine dimension qui veulent s'adapter à leur

environnement.

Le contrôle de gestion n'est pas un contrôle de

l'activité. Du fait que l'on se trouve dans des contextes

d'évolution rapide, il est pratiquement impossible de faire un

contrôle direct des activités, c'est pourquoi le contrôle de

gestion ne contrôle que les résultats de l'activité.

1.1 Objectifs du

contrôle de gestion

Dans la mise en oeuvre des stratégies, le

contrôle de gestion vise :

Ø L'efficacité,

Ø L'efficience,

Ø L'économie.

1.1.1 L'efficacité

Ø Elle se définit par rapport à un

objectif donné ;

Ø Elle indique à quel point l'objectif est

atteint ;

Ø Elle est complètement indépendante du

coût. L'évaluation de l'efficacité

Ø ne tient aucunement compte des frais de gestion ni

des coûts de production.

Exemple : un système de production qui doit

fabriquer 10.000 unités/semaine, d'une qualité donnée, est

considéré comme efficace s'il respecte cette norme.

1.1.2 L'efficience

Ø Elle représente la capacité de

minimiser les moyens mis en oeuvre pour atteindre un objectif. L'efficience

peut généralement se mesurer à l'aide d'un ratio,

c'est-à-dire un rapport entre deux grandeurs.

Ø Un système de production est efficient s'il

produit un nombre donné d'unités, d'une qualité

donné, au moindre coût. S'il produit au moindre coût, mais

sans tenir compte de la qualité, il est

« économique », mais pas forcement efficient.

1.1.3 L'économie

Ø Est dite économique toute acquisition de

ressources qui correspond aux critères suivants :

· Moindre coût.

· Quantité et qualité conforme à la

norme établie.

· Moments et lieux opportuns

Ø L'économie touche l'acquisition des

ressources

Ø L'efficience, leur transformation.

1.2 Mission et

rôle du contrôle de gestion

Le contrôleur de gestion participe à la

définition des prévisions budgétaires et des objectifs

financiers de l'entreprise et de ses départements. Il veille à

leur respect au cours de l'année, analyse les écarts et propose

des mesures correctives.

1.3 Phases et Modes

Opératoire du Contrôle

Notons cependant que quelle que soit la logique dans lequel il

est mis en ouvre, le contrôle se fait suivant trois (3) phases, que sont

:

Ø la formalisation.

Ø le pilotage.

Ø la post évaluation.

Les modes opératoires du contrôle sont

variés et l'analyse du processus de finalisation, de pilotage et de post

évaluation suggère de les regrouper en cinq (5)

catégories, à savoir :

Ø finalisation :

· les objectifs à atteindre sur un horizon

temporel défini.

· la définition de fonctions et de lignes

hiérarchiques.

Ø pilotage :

· les politiques, c'est-à-dire les lignes de

conduite à tenir dans une situation donnée.

· les règles ou processus qui définissent

l'enchaînement des tâches à effectuer dans un cas

donné.

Ø post évaluation :

· les outils d'aide à la décision et

d'évaluation des résultats obtenus.

Ces cinq (5) modes opératoires du contrôle sont

tous employés dans toutes les entreprises, mais pas de la même

façon, ni avec la même fréquence. C'est pourquoi on s'est

demandé si le contrôle ne pourrait pas se décomposer en

plusieurs sous ensembles.

2. Les formes de

contrôle

R. Anthony, considéré comme le «

père du contrôle de gestion » a proposé un

célèbre découpage des processus organisationnels en trois

niveaux distinguant la stratégie, la gestion courante (ou tactique) et

les opérations élémentaires.

A chaque niveau il fait correspondre un processus de

contrôle organisationnel, ainsi :

Ø le contrôle (ou planification)

stratégique est le processus qui consiste à décider des

buts de l'organisation et des structures à employer pour atteindre ses

buts ;

Ø le contrôle de gestion est le processus par

lequel les dirigeants influencent les membres de l'organisation pour mettre en

oeuvre les stratégies définies de manière efficace et

efficiente (contrôle de comportement) ;

Ø le contrôle opérationnel est le

processus qui consiste à garantir que les tâches

spécifiques sont mises en oeuvre de façon efficace et

efficiente.

1. Le Contrôle Opérationnel

ou d'Exécution

Il est formé des processus et des systèmes

conçus pour garantir aux responsables que les actions relevant de leur

autorité sont et ont été mise en oeuvre

conformément aux finalités confiées, tout en dispensant

ces responsables de piloter directement ces actions.

2. Le Contrôle de

Gestion

Il est formé d'un ensemble de processus et de

systèmes qui permettent aux dirigeants d'avoir l'assurance que les choix

stratégiques et les actions courantes seront, sont et ont

été cohérent, notamment grâce au contrôle

d'exécution.

Le contrôle de gestion exerce la fonction de vigilance

qui en fait le garant de la cohérence entre la stratégie et le

quotidien, la relation est interactive (auto apprentissage).

En effet contrôler c'est modeler les perceptions des

acteurs et des décideurs de sorte que la finalité soit atteinte

grâce au contrôle, mais aussi de sorte qu'elle soit ajustée

si nécessaire, en raison des constats faits dans l'action.

Il doit permettre si besoin est l'émergence de

stratégie construite à partir des observations faites dans

l'action de la routine.

3. Le Contrôle

Stratégique

La stratégie c'est l'ensemble des décisions qui

visent à déterminer :

Ø les missions et métiers de l'entreprise.

Ø les domaines d'activité dans lesquels elle

s'engage.

Ø les facteurs critiques luire permettant dans ces

domaines d'atteindre ses objectifs, d'être résistantes aux actions

de son environnement hostile.

Le contrôle stratégique est formé de

processus et de systèmes qui permettent à la direction

d'arrêter et d'ajuster le choix des missions et métiers, domaines

d'activité et facteurs clés de succès. Il s'appuie sur le

contrôle de gestion qui peut lui fournir matière à

vigilance.

Au total on constate que les trois (3) processus de

contrôle qui sont hiérarchisés font appel à des

systèmes d'information, des processus de planification et des outils

d'aide à la décision. C'est pourquoi il est important que nous

situions la place du contrôle de gestion dans l'entreprise.

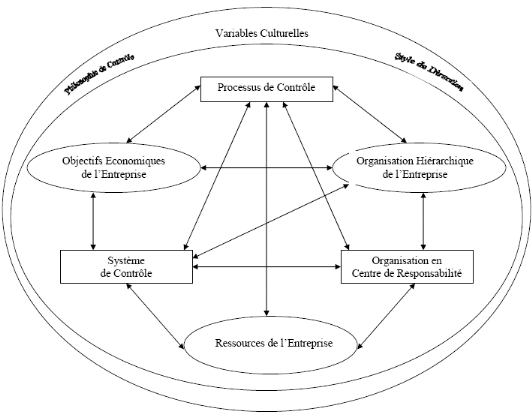

3. Implantation du

contrôle de gestion dans l'entreprise

Le contrôle de gestion contribue aux performances de

l'entreprise à travers un processus complexe que l'on peut illustrer par

le schéma suivant :

Au départ le contrôle de gestion doit

répondre aux objectifs économiques de l'entreprise

(rentabilité, survie, etc.) ce qui l'oblige à répondre aux

questions telles que :

Ø quelles sont les compétences à

acquérir ?

Ø quelles sont les technologies à

maîtriser ?

Ø quelles sont les stratégies à

étudier et à choisir ?

Une fois le choix fait, pour mettre en oeuvre la

stratégie retenue il faut adapter une structuration des

responsabilités opérationnelles et il faut mettre en valeur le

potentiel humain disponible.

Toutefois le contrôle de gestion doit s'adapter à

certaines caractéristiques telles que l'histoire, son identité,

sa culture et sa philosophie de gestion qui ensemble détermine le style

de direction de l'entreprise. Ainsi on relève que le contrôle de

gestion s'intègre dans l'entreprise en s'adaptant aussi bien aux

apparences formelles qu'aux réalités informelles.

C'est pourquoi il doit toujours se mettre en place avec la

collaboration des responsables opérationnels qui vont animer les trois

(3) composantes principales du contrôle de gestion que sont le processus

de contrôle, le système de contrôle et l'organisation en

centre de responsabilité.

4. Processus de contrôle de

gestion

Selon ARDOIN MICHEL et SCHMIDT, ce processus est le coeur et

la finalité du contrôle de gestion. Il est le point de fusion

entre le contrôle de gestion et la gestion de l'entreprise.

En effet selon les orientations de la direction

générale, les responsables opérationnels décident,

agissent et interprètent les résultats partiel, décident

à nouveau, agissent encore.

Le contrôle de gestion les aide à prévoir

les effets de leurs décisions, à mesurer et à

interpréter leurs résultats, à anticiper les

résultats futurs.

4.1 Planification

Le point de départ du processus est une planification

au cours de laquelle on définit les objectifs à long terme, puis

on les traduit en actes opérationnels à travers les politiques de

commercialisation, d'investissement, de gestion des ressources humaines (GRH)

et de gestion financière.

Dans cette phase il faut définir

opérationnellement une stratégie :

Ø choix des couples produit/marchés.

Ø investissement et désinvestissement.

Ø organisation et gestion des ressources humaines

(GRH).

Ø adaptation de l'outil de production.

Ø financement (plan).

4.2

Budgétisation

La phase budgétaire commence à partir de cette

politique à moyen terme par la fixation des objectifs induits à

court terme, qui découlent des programmes d'action à moyen terme,

mais tiennent aussi compte des contraintes et des plans d'action

décidés pour l'année à venir.

L'essentiel de cette phase est dans la définition, la

coordination et l'approbation des plans d'action de l'entreprise.

C'est le stade de la mis en oeuvre :

Ø commerciale ;

Ø production, achat ;

Ø humaine ;

Ø financière, investissement.

Ø en évaluant les résultats futurs ;

Ø en vérifiant l'utilisation des moyens par

rapport au plan de résultats ;

Ø en modifiant l'exécution et les plans

d'action.

4.3 Action et Suivi

des réalisations

La phase primordiale qui suit la budgétisation est

celle de l'action ou de l'exécution des plans d'action, leur traduction

en faits pour atteindre l'objectif fixé.

Il s'agit d'atteindre les objectifs :

Ø en traduisant les faits en plans d'action ;

Ø en évaluant les résultats futurs ;

Ø en vérifiant l'utilisation des moyens par

rapport au plan de résultats ;

Ø en modifiant les exécutions et les plans

d'action.

L'étape suivante est celle de la mesure des

résultats partiels de l'action et de l'explication des niveaux de

performance atteints, ainsi que l'identification des mesures correctives

nécessaires.

Le processus de contrôle est donc indissociable de la

gestion de l'entreprise, il aide à la formalisation des phases

d'activité en insistant sur l'aménagement des moments de

réflexion/prévision qui permettent de choisir les meilleurs plans

d'action. Cependant il faut souligner que le processus de contrôle est

mis en oeuvre dans le cadre d'un système de contrôle.

La construction d'un système d'orientation de l'action

et de la prise de décision se fait grâce à l'utilisation

d'outils divers tels que :

Ø les plans à long et moyen terme.

Ø les études économiques ponctuelles.

Ø les statistiques extracomptables.

Ø la comptabilité générale et la

comptabilité analytique.

Ø la technique des ratios.

Ø les tableaux de bord.

Ø le système budgétaire.

D'entre tous ces éléments, le système

budgétaire est celui qui occupe la place prépondérante,

mais on se gardera d'identifier un système de contrôle de gestion

au système budgétaire.

En effet, le système de contrôle de gestion

correspond d'une part à toute la logistique technique et d'autre part

à l'organisation administrative qui permet au processus de se

dérouler dans les meilleures conditions possibles d'information et de

rapidité.

Section 2 : Les

outils du contrôle de gestion

Le contrôle de gestion s'exerce à l'aide des

différents outils résumés comme suit :

1. Le contrôle budgétaire

C'est un ensemble de techniques et de procédés

mis en place pour assurer à l'organisation un rendement optimal de

chacun de ses responsables et de ses employés. Le fonctionnement du

système s'articule autour de deux axes principaux :

Ø le budget;

Ø le programme d'encouragement (d'incitation ou de

motivation)

Il a été conçu comme un instrument de

surveillance des prévisions budgétaires qui servent de base

à la formulation des plans budgétaires. Le processus de

planification, qui va du sommet vers la base, est représenté au

moyen d'une pyramide organisationnelle à trois niveaux:

Ø au sommet (contrôle stratégique), la

direction est responsable de l'élaboration de la stratégie

globale;

Ø au niveau intermédiaire (contrôle de

gestion tactique), les cadres formulent des stratégies fonctionnelles

qui découlent de la stratégie globale dictée par la

direction.

Ø à la base (contrôle opérationnel

ou d'exécution), les cadres fixent les plans détaillés et

en assurent l'exécution. Le système d'information achemine en

sens inverse l'information permettant de surveiller l'exécution de ces

plans.

L'analyse des écarts par postes

budgétaires

L'analyse peut être faite à plusieurs

niveaux :

Ø Sur chiffre d'affaires

· Ecart global = Chiffre d'affaires réel -

chiffre d'affaires prévu

· Ecart sur prix = (Prix Réel - Prix

Prévu) x Niveau d'activité réel

· Ecart sur volume (ou sur quantité) =

(Volume Réel - Volume Prévu) x Prix

Prévu

Ø Sur matières et

fournitures

Ø Ecart global = charges réelles -

charges prévues

Ø Écart sur prix ou coût =

(Prix Réel - Prix Prévu) x Quantité

réelle

Ø Écart sur quantité =

(Quantité réelle - Quantité prévue) x Prix

Prévu

Ø Écart global = Coût

réel - Coût budgétisé

b) Écart sur taux = (Taux

Réel - Taux Prévu) x Temps réel

c) Écart sur temps =

(Temps réel - Temps Prévu) x Taux prévu

2. Le calcul des couts

Pour piloter et prendre des décisions de court et long

terme, le gestionnaire élabore et utilise des outils d'aide à la

décision. Dans le très nombreux cas, il fonde ses

décisions sur des démarches d'analyse des coûts. La

pertinence de ses choix dépend de la nature et de la qualité des

coûts envisagés.

2.1 Définition

et caractéristiques des couts

2.2.1 Définition des

coûts

Le coût est défini comme « la somme des

charges relatives à un élément défini au sein du

réseau comptable ». Il est propre à l'entreprise qui le

calcule.

2.2.2 L'objet de coût

C'est ce que l'on veut valoriser. Il peut s'agir d'un bien,

d'une prestation, d'un client, d'une combinaison d'éléments, d'un

projet etc.

2.2.3 Caractéristiques d'un

coût

Trois dimensions sont nécessaires pour

caractériser un coût : son champ d'application, son contenu

et le montant de son calcul.

2.2 Champ

d'application du coût

La comptabilité analytique permet d'obtenir selon les

besoins de chaque entreprise les

Regroupements des charges suivantes :

2.2.1 Par fonction

économique

Ø coût de production

Ø coût de la distribution

Ø coût de l'administration

2.2.2 Par moyen d'exploitation

Ø coût par usine

Ø coût par magasin

2.2.3 Par activité

d'exploitation

Ø coût par produit ou famille de produits

Ø coût des services rendus

2.2.4 Par centre de

responsabilité

Ø coût de l'entretien

Ø coût du service après vente

Ø coût de l'atelier X

2.2.5 Par circuit de

distribution

Ø coût par famille de clients

Ø coût par secteur géographique

2.3 Le contenu des

coûts :

Pour une période déterminée, la

comptabilité analytique d'exploitation permet de calculer des

coûts soit en y incorporant toutes les charges de la comptabilité

générale, avec ou sans ajustement ou ajout, soit en n'y

incorporant qu'une partie seulement des charges.

2.3.1 Coûts complets

Ces coûts sont constitués par la totalité

des charges relatives à l'objet du calcul. Le coût complet

traditionnel est obtenu, en incorporant sans modification, toutes les charges

de la comptabilité générale.

Le coût complet économique est obtenu en

incorporant les mêmes charges, mais après ajustement de certaines

d'entre elles, par majoration ou minoration, en vue d'une meilleure expression

économique de ce coût.

2.3.2 Coûts partiels

Ce sont des coûts obtenus en n'incorporant qu'une partie

des charges pertinentes en fonction du problème à traiter. Le

coût variable ne comprend que les charges qui varient avec la production

ou la vente excluant donc les charges de structure qui sont en principe fixes.

Le coût direct est obtenu, en ajoutant au coût variable, les

charges fixes s'appliquant immédiatement, sans calcul

intermédiaire, ou « directement » au coût

recherché.

2.4 Le montant du

calcul :

Les coûts peuvent être calculés :

Ø Postérieurement aux faits qui les ont

engendrés : Ce sont alors des coûts constatés. Ils

sont aussi appelés coûts réels ou coûts

historiques.

Ø Antérieurement aux faits qui les

engendreront ; ce sont alors des coûts préétablis. Il

s'agit des coûts de référence ayant pour base des normes,

des objectifs ou de simples prévisions. Selon l'optique de leur calcul,

ils sont désignés par coûts standards, coûts

prévisionnels, devis, budgets des charges. La comparaison des

coûts préétablis et des coûts constatés, fait

apparaître des écarts, qui ont parfois pour le gestionnaire, plus

de signification que la connaissance des coûts.

2.5 Choix

des coûts à calculer :

Le choix des coûts à calculer sera fonction de

leur intérêt pour la gestion et des objectifs retenus par les

responsables. On peut cependant relever les facteurs qui guideront le choix des

coûts à calculer :

- l'activité (industrielle, commerciale, de

service) ;

- le mode de gestion (centralisé ou

décentralisé) ;

- les règlements (organismes publics ou entreprises

travaillant sous contrats par exemple) ;

- la saisie des informations (réalisable ou

non) ;

- le coût du recueil et du traitement des

informations.

2.6

Comptabilité par activité :

La comptabilité par activité est une

évolution remarquable des approches traditionnelles de la

comptabilité fondées sur les produits et les services. En

affectant les coûts aux produits et aux services selon les

activités consommées pour produire, l'entreprise peut :

Ø éviter les erreurs d'évaluation de

coûts causées par les systèmes comptables qui reposent

uniquement sur un mode de répartition en fonction du volume ;

Ø améliorer considérablement le travail

en termes de coûts, temps et qualité.

Le postulat de base de la comptabilité par

activités est très simple. Elle reconnaît que les

activités créent une demande d'activités. Les

méthodes traditionnelles, au contraire, supposent que les produits et

les services sont la cause des coûts.

La gestion par activités consiste à

acquérir les connaissances et les habiletés requises pour

être en mesure d'appliquer la comptabilité par activité

d'une manière efficace en l'adaptant à une variété

de contextes, autant dans les entreprises industrielles que de services. La

détermination des coûts, la comptabilité des ressources, la

comptabilité des activités, la gestion des coûts par

activités, est au centre de ses préoccupations.

2.6.1 Analyse des indicateurs

d'activités

Prêter attention aux

inducteurs des activités non essentielles ou non performantes (par

exemple le déplacement des produits semi-finis d'un processus à

un autre).

Pour éliminer une activité, il faut s'attaquer

à son inducteur.

Exemple : l'élimination de l'activité

déplacement des produits semi-finis d'un processus à un autre

n'est possible que si on élimine la distance entre les processus.

L'inducteur = distance.

La compréhension et la gestion des inducteurs est

importante pour toute amélioration.

2.6.2 Mesure des facteurs

clés de succès

L'analyse des activités et des inducteurs

est périodique. Par contre, celle de la performance des activités

est permanente. Partant, développer un système de mesure de

performance axé sur l'amélioration continue au niveau des

domaines clés. Ce système comporte trois étapes :

Ø Déterminer la mission au niveau des processus

ou des activités :

· Améliorer la qualité,

· Réduire le temps de cycle,

· Améliorer le service aux clients,

· Améliorer la rentabilité et assurer la

viabilité financière,

· Améliorer la sécurité,

· Améliorer l'implication des employés.

Ø Communiquer les objectifs : chaque agent doit

comprendre l'importance de la mission définie et la relation entre

chaque objectif et les activités ;

Ø Développer des mesures pour chaque objectif et

les activités : ces mesures doivent indiquer comment chaque

activité contribue à la mission. Elles doivent permettre

d'évaluer la performance des activités et orienter les efforts

d'amélioration.

2.6.3 Les principes de

L'ABC :

L'ABC devrait réconcilier les tenants des coûts

complets et les tenants des coûts partiels puisqu'elle consiste à

prendre le meilleur de chaque méthode : un coût complet d'une

part, et pertinent d'autre part, ceci dans une optique stratégique de

décision à moyen et long terme :

Ø politique de prix de ventes,

Ø choix de gamme,

Ø fabrication ou sous-traitance.

L'ABC permet de passer d'une logique traditionnelle

d'absorption ou de répartition des coûts fixes par les produits

à une logique de consommation de ressources via les activités.

D'une logique d'absorption de charges indirectes à une

logique de consommation de ressources via les activités

Charges indirectes

Sections dites homogènes

Produits

Ressources

Activités

Produits

![]() . .

3. Le reporting

3.1

Caractéristiques principales

Le reporting est un outil de suivi et d'évaluation des

performances. Il est issu de la « responsibility

accounting » qui est une notion apparue dès le début du

XXème siècle dans les grandes entreprises américaines.

3.1.1 Définition

Le Reporting est défini par J.GRAY et JOHNSTON comme

« un système de comptabilité managériale

adapté à la structure de l'organisation de façon que

chaque manager ne visualise le résultat que des aspects dont il est

responsable, c'est-à-dire qu'il est censé

gérer ».

Le reporting sert donc à rendre compte du degré

de réalisation des objectifs.

3.1.2 Mission du

Reporting

Utilisé pour faire remonter les informations des

unités élémentaires jusqu'au sommet de la

hiérarchie, le reporting a pour mission principale, l'information de la

hiérarchie sur l'état et l'évolution des unités

décentralisées. L reporting permet donc de rendre compte des

résultats des activités déléguées.

3.2 Contenu

et principe du reporting

3.1.3 Contenu du reporting

D'après E.CHIAPELLO et M. H. DELMOND, le reporting est

constitué de « la portion de l'information que possède

le responsable opérationnel et qui remonte au niveau de son

supérieur hiérarchique et non de l'ensemble de l'information

locale de pilotage ». Il comprend deux volets :

a. Un volet comptable

Qui compare les réalisations aux prévisions, de

façon à identifier et à analyser les écarts.

b. Un volet de gestion

Qui identifie les causes des écarts et définit

des actions correctes qui «finalement retenues après

l'évaluation seront transmises à la hiérarchie avec les

autres documents ».

Le reporting fait donc parti du système d'information

de la direction générale. Il doit contenir toutes les

informations permettant à la direction générale d'une

part, de suivre certaines données essentielles, d'autre part de mesurer

les performances des unités.

3.1.4 Les principes du reporting

Trois (3) principes sont à la base du

reporting

a. Le principe d'exception

Pour faciliter la vérification de la direction

générale, un seuil de tolérance est fixé pour

chaque rubrique ; l'alarme ne se déclenche que quand ce clignotant

est au « rouge ».

b. Le principe de

contrôlabilité

Ce sont surtout les rubriques qui dépendent

réellement du responsable de l'unité qui seront suivies ; ce

qui évitera d'évaluer le responsable sur la base d'un indicateur

qu'il ne maîtrise pas.

c. Le principe de correction

S'il y a un écart, le responsable du centre doit

être en mesure de proposer une action corrective.

En guise conclusion, on pourrait dire que le reporting permet

de suivre les objectifs généraux depuis le siège et peut

servir à la consolidation. Il prend généralement la

forme :

Ø d'informations donnant des résultats

instantanés suivis par les tableaux de bord de gestion

Ø de documents de suivi budgétaire

Ø de rapports ou comptes rendus.

Conclusion du deuxième chapitre :

Le contrôle de gestion est soumis autant que discipline

posée pour un bon management soit pour les établissements

publiques ou privées, appliqué à l'aide de ses outils,

spécialement le tableau de bord, un outil si simple et fascinant pour

mettre en oeuvre toutes les prévisions, les résultats et

comparaison d'écart ; c'est pour cette raison j'ai choisi de

développer le tableau de bord dans le thème de mon rapport de fin

d'étude.

u Introduction

Le système d'information de gestion de l'entreprise

traite un très grand nombre de données dont seules quelques-unes

sont pertinentes pour les responsables aux différents niveaux de la

structure hiérarchique. Celles qui les informent sur l'évolution

des activités qu'ils dirigent, qui contribuent à accroître

leur connaissance sur l'entreprise et son environnement et qui constituent une

aide à la prise de décision, doivent ainsi être

recherchées et mises à leur disposition.

Les différentes informations utiles sont alors

regroupées dans des tableaux de bord qui constituent essentiellement des

instruments du reporting. Classiquement, l'organisation de ces tableaux de bord

conduit à une structure "gigogne" qui permet à la fois de fournir

des indicateurs sur les variables d'action et sur les informations qui sont

destinées au niveau hiérarchique supérieur.

Section 1 :

Présentation du tableau de bord

1. La définition et les principes

de conception d'un tableau de bord

Selon D. BOIX & B. FEMINIER, « le Tableau de

Bord est un outil destiné au responsable pour lui permettre, grâce

à des indicateurs présentés de manière

synthétique, de contrôler le fonctionnement de son système

en analysant les écarts significatifs afin de prévoir et de

décider pour agir ».

Outil privilégié de contrôle et de suivi,

le tableau de bord permet une visualisation des processus, du fonctionnement et

des actions d'un service. Il doit être construit en prenant en compte les

objectifs poursuivis et les exigences des utilisateurs. Les finalités

sont souvent différentes mais complémentaires. Elles visent

à optimiser les modes de production à travers un meilleur suivi

des processus et des procédures, à disposer d'informations

fiables pour éclairer la prise de décision.

Le système de contrôle dans la définition

d'un tableau de bord, évoque la plupart du temps, selon SELMER, une

critique ou une inspection, accompagné souvent de suspicion,

plutôt qu'une aide à la prise de décision. Il doit

être rapporté au sens anglo-saxon où le contrôle se

traduit par la maîtrise des activités. Il doit donner à ses

responsables les éléments nécessaires à la

réussite de l'entreprise dans sa gestion quotidienne. C'est un

contrôle en permanence de l'activité pour atteindre les objectifs

fixés par les responsables. Il portera sur un suivi des résultats

attendus, à travers des indicateurs de performance et un suivi de plans

d'actions permettant de les atteindre avec des indicateurs de pilotage.

Cet outil a pendant longtemps servi dans les entreprises aux

évaluations financières. Le souci des dirigeants était

d'aboutir à de bons résultats financiers qui permettent de juger

l'entreprise. C'est un système traditionnel de mesure de performance,

essentiellement fondé. Des critiques soulevés sur le reporting

financier sont fondés. Ils démontrent que la focalisation sur des

informations financières conduit à des risques

élevés pour optimiser des résultats financiers à

court terme au détriment de la compétitivité à

moyen et long terme de l'entreprise. Ce constat a conduit à la

conception du « balanced scorcared » encore appelé

tableau de bord prospectif par NORTON et KAPLAN en 1992. Leurs

préoccupations étaient de rééquilibrer la vision

des dirigeants en leur fournissant non seulement des indicateurs financiers,

mais aussi des indicateurs sur la maîtrise de leurs processus, la

satisfaction de leurs clients, etc.

2. Les objectifs du

tableau de bord

a. Un outil de mesure :

Le tableau de bord mesure les valeurs réelles d'un

certain nombre de paramètres qu'il compare à des

références préalablement retenues.

b. Un outil de diagnostic :

Le tableau de bord est un système d'alerte.

c. Un outil facilitant la prise de

décision :

Il faut que le destinataire ou l'utilisateur du tableau de

bord soit capable :

Ø Analyser les écarts,

Ø Connaître les moyens de les corriger,

Disposer des moyens d'action et qu'il soit disposé

à agir.

3. Typologie des tableaux de bord

L'on distingue trois catégories de Tableaux de

Bord :

Ø le Tableau de Bord budgétaire

Ø le Tableau de Bord financier et comptable

Ø le Tableau de Bord de gestion

3.3 Tableau de Bord

budgétaire :

Le Tableau de Bord budgétaire est un outil de

contrôle budgétaire qui permet de rapprocher fondé sur des

données financières et comptables. Il privilégie l'analyse

des résultats plutôt que le suivi des responsabilités

opérationnelles.

3.4 Tableau de Bord financier

et comptable :

Le Tableau de Bord financier et comptable est un outil de

constatation qui est essentiellement fondé sur des données

financières et comptables. Il privilégie l'analyse des

résultats plutôt que le suivi des responsabilités

opérationnelles.

3.5 Tableau de Bord

de gestion :

Le Tableau de Bord de gestion est quant à lui un

instrument d'action à Court Terme étroitement lié à

la définition des objectifs clé et des responsabilités de

chacune des structures de l'entreprise. Disponible rapidement, il admet en

contrepartie une plus grande approximation. Synthétique et léger,

il ne retient pour les points clés de décision que les

indicateurs les plus pertinents.

4. Le rôle et

les caractéristiques d'un bon tableau de bord

Le tableau de bord est un instrument de contrôle et de

comparaison mais le système d'information qu'il constitue est aussi en

fait un outil de dialogue, de communication et d'aide à la

décision. Il permet le contrôle permanent des réalisations

par rapport aux objectifs fixés dans le cadre de la démarche

budgétaire, attire l'attention sur les points clés de la gestion

et sur leur dérive éventuelle par rapport aux normes de

fonctionnement prévues. Il permet de diagnostiquer les points faibles et

de faire apparaître les anomalies qui peuvent influencer les

résultats de l'entreprise. Il doit enfin servir d'outil de dialogue

entre les différents niveaux hiérarchiques.

Selon les auteurs, un bon tableau de bord obéit

à la règle des « 3U » :

Ø Il est avant tout UTILE, permet au

responsable d'évaluer une situation dans la perspective de

décider des actions à entreprendre ;

Ø Il est ensuite UTILISABLE, le

responsable doit pouvoir facilement en extraire une information exploitable,

à travers un support synthétique ;

Ø Il est enfin UTILISE : à

travers la dimension d'animation, le tableau de bord peut devenir un

véritable outil au service du management d'une structure.

5. Les fonctions d'un tableau de

bord

Dans la définition des fonctions, P. VOYER indique que

le tableau de bord permet, de façon régulière et

même constante, de mesurer, de cerner, de suivre les clientèles.

Il constitue un avertisseur, un outil de prise de décision face aux

problèmes d'écarts, de variations ou de tendances entre le

prévu, le voulu, le réalisé et le vécu. Il peut

indiquer au gestionnaire la nécessité d'entreprendre une analyse

plus approfondie dans le système d'information de gestion. Les

gestionnaires peuvent être informés sur l'essentiel des paliers

inférieurs et peuvent aussi transmettre à leur tour des

indicateurs pertinents aux paliers supérieurs. Un système

rigoureux d'indicateurs permet d'améliorer sensiblement la mesure de la

performance et rend crédible les évaluations qui en sont

tirées. Le tableau de bord favorise la communication, l'échange

d'informations entre les gestionnaires, stimule la discussion en permettant de

cerner le dialogue sur la performance. Il motive l'ensemble du personnel par

l'utilisation d'informations plus objectives pour l'évaluation du

rendement. Il contribue à la formulation des objectifs de

l'organisation.

Section

2 : Conception et composition du

tableau de bord

1. Les composantes du tableau de bord

Le tableau de bord comprend beaucoup d'informations

essentielles à la bonne marche de l'organisation. Une organisation est

constituée de plusieurs services qui traitent la partie

financière, logistique et humaine. Une cohérence des informations

doit être établie afin de répondre aux besoins de chaque

responsable. Les informations sont agrégées et

représentatives pour être ressorties dans le tableau de bord.

Elles servent d'outil de mesure de performances et sont encore appelées

indicateurs de performance.

Chaque auteur dans sa démarche d'élaboration de

tableau de bord définit les indicateurs pouvant être

utilisés selon les besoins de l'organisation. Ce qui signifie qu'il

n'existe pas une liste exhaustive d'indicateurs.

Pour VOYER, « un indicateur comme est un

ensemble d'éléments d'information significative, un indice

représentatif, une statistique ciblée et contextualisée

selon une préoccupation de mesure, résultant de la collecte de

données sur un état, sur la manifestation observable d'un

phénomène ou sur un élément lié au

fonctionnement d'une organisation ».

Qui parle d'information significative fait cas d'une

information qui peut permettre de donner un sens à la gestion

matérielle, financière et humaine d'une organisation. Elle peut

être obtenue à partir des estimations effectuées sur une

population donnée (chiffres, matériel logistique, acteurs,

clients, fournisseurs, etc.). Les opérations obtenues à partir de

ces informations ressortent dans un tableau de bord sous forme d'indicateurs.

Il existe plusieurs types d'indicateurs et le choix doit porter sur ceux

pertinents.

1.1 Les

indicateurs :

L'identification d'un indicateur permet, lors de la conception

d'un tableau de bord, de déterminer l'objet à mesurer et de

préciser la collecte d'indices représentatifs à effectuer.

De multiples nomenclatures peuvent être utilisées pour distinguer

ou regrouper ces indicateurs.

1.2 Les

caractéristiques d'un bon indicateur :

Nous cherchons à respecter plusieurs critères,

selon Pierre VOYER que nous regroupons en quatre volets, pour nous assurer de

la valeur optimale et de sa maturité :

Ø Sa pertinence,

Ø La qualité et la précision de sa

mesure,

Ø Sa faisabilité,

Ø Sa convivialité d'interprétation et

d'utilisation.

1.2.1 La Pertinence de

l'indicateur

L'indicateur doit correspondre à une

préoccupation, à un objectif ou à une attente. Il doit

avoir une signification dans le contexte d'étude ou de gestion.

1.2.2 La qualité et

la précision de sa mesure

L'indicateur doit être bien formulé,

précisément défini, ses paramètres bien

établis et le tout bien documenté.

1.2.3 La

faisabilité

C'est la possibilité de mesurer ou la

disponibilité des données. S'assurer que quelqu'un assume la

responsabilité d'alimenter, de produire et de fournir les

indicateurs.

1.2.4 La

convivialité d'interprétation et d'utilisation

C'est la possibilité opérationnelle, visuelle et

cognitive d'utiliser correctement et confortablement l'indicateur.

2. La maintenance

d'un tableau de bord

A certains moments, le tableau de bord ne répond plus

aux attentes des responsables, entraînant un non utilisation de certains

de ses indicateurs. Dans ces conditions, son actualisation selon ces auteurs

nécessite une attitude de veille et trois éléments

à savoir les objectifs, les indicateurs et les procédures doivent

constamment être révisés en vue de leur adaptation à

l'environnement. La personne habilitée à déclencher les

phases d'actualisation est le responsable du contrôle de gestion et il

est parfois utile d'avoir une structure permanente pour veiller sur la

maintenance du tableau de bord.

3. L'utilisation de

tableau de bord

Les tableaux de bord étant destinés aux

utilisateurs, il leur revient de les alimenter. Toute personne est utilisatrice

si elle se sert de cet indicateur comme un instrument d'éclairage, de

pilotage, d'orientation.

Un tableau de bord n'est pas fait uniquement par et pour les

dirigeants. Il doit permettre de communiquer sur la stratégie de la

structure et de montrer comment à chaque niveau, chaque unité,

structure ou service peut mener à bien cette stratégie. Ce qui

signifie que la vision de l'entreprise doit être porteuse des valeurs de

la structure et non imposée.

4. Les démarches

d'élaboration de tableau de bord

En fonction des informations dont dispose la structure, est

défini le tableau de bord tout en respectant les besoins essentiels de

chaque responsable.

Sa conception consiste à concilier des exigences

contradictoires :

Ø retenir peu d'indicateurs mais tous ceux qui sont

essentiels ;

Ø personnaliser le document pour son destinataire tout

en respectant une présentation homogène au sein de la

société ;

Ø agréger les informations en passant d'un

niveau à un autre et ainsi faciliter le dialogue entre les responsables

de ces différents niveaux en ciblant la communication sur les

indicateurs contractuels.

Conclusion du troisième

chapitre :

Ceci explique qu'il n'existe pas de maquette qui s'adapte

à toutes les entreprises. Il est ensuite défini un mode de

présentation pour engager le caractère opérationnel.

La fréquence de sa définition dépend du

phénomène à observer et de la durée du cycle de

décision et d'action de l'unité. S'organiser pour produire et

utiliser la meilleure information possible constitue pour tous les

gestionnaires une exigence incontournable. Quant à la pertinence de

l'outil, il revient finalement de remettre en question l'importance même

de la bonne information. Dans le processus, il appartient aux différents

acteurs de veiller à une meilleure sélection des

paramètres clés. Connaître l'organigramme et son contenu

est précieux de même que la structure hiérarchique. Il faut

effectuer une étude de l'information existante afin d'effectuer le choix

des indicateurs. Connaissant la nature des informations qui seront contenues

dans le tableau de bord, il reste à déterminer leur mode de

présentation pour donner à l'outil un caractère aussi

opérationnel que possible.

u Introduction

Les tableaux de bord sont une invention managériale

française, mis en place dans de nombreuses entreprises. C'est un outil

de pilotage qui facilite la prise de décision et l'orientation de la

stratégie. Ce tableau de bord était totalement satisfaisant pour

la mise en place d'une stratégie pertinente, mais cela revenait en

premier lieu au contexte économique, car celui-ci était

gouverné par une concurrence relativement faible. Ainsi, la

stratégie comprenait-elle comme axes primaires les gains de

productivité et la réduction des coûts de revient.

Mais avec l'évolution du contexte économique

dans lequel la concurrence est de plus en plus rude, les éléments

financiers ne sont plus suffisants pour mettre en place une stratégie

qui prend en compte la nécessité de réactivité

à temps.

Section 1 :

utilisation du tableau de bord a l'OCP

Il s'agit d'un document qui fait apparaître non

seulement les résultats financiers dégagés pendant un

mois, mais aussi bien le cumul des résultats obtenus pendant les mois

qui précédent et qui font partie du même exercice .le

tableau de bord permet de constituer un comparaison entre le résultat de

l'exercice antérieur ainsi les prévisions initiales et celles de

clôture par aux résultats obtenus lors du mois en question .afin

que les comparaisons soient logiques on procède à des calculs

ayant pour but de mesurer à quel niveau on a pu atteindre les objectifs

fixés au préalable . Les éléments sur lesquels on

met le point pour la préparation d'un tableau de bord sont relatifs

essentiellement au :

Ø Ventes du groupe OCP : on parle ici des ventes

quelles soient locales ou exportations, et portent sur le phosphate ou les

produits dérivés du phosphate.

Ø Compte de produits et de charges : cette partie

est consacrée aux CPC de l'ensemble des firmes qui constituent le groupe

OCP (OCP ; PMG ; PMK ; PB ; MP ; PCS ; PCJ) y

comprises les filiales telles que EMAPHOS ; IMACID .Ainsi

Que cette partie du tableau de bord fait apparaître les

hypothèses constituées, la situation financière du mois et

enfin la situation annuelle.

Ø Budget de fonctionnement - pôle mine

Ø Budget de fonctionnement- pôle chimie

1.

Caractéristiques et rôles du tableau de bord

Le tableau de bord a deux missions essentielles, une mission

d'information et de communication et une mission de gestion.

Le tableau de bord est donc dans un premier cas un instrument

de communication et de décision qui rassemble un ensemble d'informations

significatives à caractère financier, commercial, technique et

social.

Il est élaboré pour piloter

l'imprévisible et l'irrégulier. Ainsi le tableau de bord remplit

trois fonctions :

· C'est un instrument de contrôle et de comparaison

car il permet de contrôler en permanence les réalisations par

rapports aux objectifs.

· Fixés dans la démarche budgétaire

et d'attirer l'attention sur les points clés de la gestion.

· C'est un outil de dialogue et de comparaison car il

permet un dialogue entre les différents niveaux hiérarchiques et

amène les subordonnés à commenter le résultat de

son action, les faiblesses et les points forts.

Le tableau de bord aide à la décision dans la

mesure où il donne des informations sur les points clés de la

gestion et sur les dérapages possibles et qu'il est surtout à

l'initiative et l'action.

2.

Conception et composition du tableau de bord

La définition même du tableau de bord impose ses

principes de conception. Il doit avoir :

2.1 Une

cohérence avec l'organigramme :

Le découpage du tableau de bord doit respecter les

découpages des responsabilités et lignes hiérarchiques. La

cartographie des tableaux doit se calquer sur la structure d'autorité.

Elle prend la forme pyramidale où chaque responsable fait partie des

deux équipes. Il reçoit une délégation du niveau

supérieur et il délègue au niveau inférieur. De ce

fait, trois types de communication coexistent : une communication

descendante, une communication ascendante et une communication transversale.

Le réseau des tableaux de bord devient ainsi une

mécanique « gigogne » présentant plusieurs

caractéristiques à savoir :

Ø Chaque responsable est muni d'un tableau de bord

Ø Chaque tableau de bord a une ligne de totalisation

des résultats qui doit figurer dans le tableau de bord de niveau

hiérarchique supérieur.

Ø Chaque tableau de bord d'un même niveau

hiérarchique doit avoir la même structure pour permettre

l'agrégation des données.

Ø L'empilage des informations de tableaux de bord doit

respecter la ligne hiérarchique.

2.2 Un contenu

synoptique et agrégé :

Cela consiste à choisir parmi toutes les informations

possibles celles qui sont importantes pour la gestion du responsable

concerné en déterminant des indicateurs pertinents par rapport au

champ d'action et à la nature de la délégation des

destinataires du tableau de bord.

Pour chaque centre de responsabilité, il faut donc

suivre la démarche suivante

2.3 La

rapidité d'élaboration et de transmission :

La rapidité des informations l'emporte sur la

précision. Il vaut mieux avoir des données réelles

estimées que des données réelles précises mais

tardives. Le nombre et la nature des informations varient selon les besoins des

responsables. Mais, les règles d'or de l'ensemble sont :

éclectisme, synthèse, facilité d'emploi.

3.

Les indicateurs de performance

Un indicateur est une combinaison d'informations pertinentes

dont le suivi régulier permet de se situer par rapport à la

réalisation d'un objectif. Si cette condition n'est pas remplie on

parlera de mesure ou de statistique.

Ø Les fonctions des indicateurs sont

multiples :

Ø Suivre une action, une activité ou un

processus.

Ø Evaluer une action.

Ø Diagnostiquer une situation ou un problème.

Ø Surveiller l'environnement et le changement.

3.1 Un bon

indicateur doit permettre de :

Ø Fixer des cibles traduisant les objectifs

définis en commun par la hiérarchie et par les

gestionnaires ;

Ø Mesurer les réalisations par rapport à

ces cibles ;

Ø Comprendre et analyser ces

réalisations ;

Ø Orienter les décisions des gestionnaires dans

le but d'améliorer la performance ;

Ø Nourrir le dialogue de gestion entre les

différents niveaux hiérarchiques.

Ø Les indicateurs s'inscrivent dans une logique de gestion

par la performance. Cette démarche vise à orienter l'action de

l'administration vers la performance. Elle incite aussi à mettre en

oeuvre les moyens pour comparer les performances dans une optique d'analyse

comparative (benchmarking)

4. Les

différents types d'indicateurs

Il n'existe pas de tableau de bord type mais tous s'appuient

sur différents indicateurs :

4.1 Les indicateurs

de moyens :

Mesurent la consommation des facteurs nécessaires

à l'obtention de la production. En fait, deux notions peuvent

être soulevées :

Ø Productivité : qui traduit

l'efficacité du centre par une comparaison du niveau d'activité

et des moyens consommés.

Ø Taux d'utilisation de la capacité : qui

permet de mesurer si l'entreprise est en sous/suractivité ou non par une

comparaison des moyens utilisés et ceux disponibles (moyens

utilisés/moyens disponibles).

Le niveau d'activité d'une entreprise dépend de

sa productivité et sa capacité de production et il serait donc

intéressant d'intégrer ces indicateurs dans le tableau de bord

production.

4.1.1 Les indicateurs de

résultat :

Ce sont les indicateurs les plus importants puisqu'ils

permettent d'évaluer le niveau de réalisation des missions sur

les plans quantitatif (en volume) et qualitatif (en valeur).

4.1.2 Les

indicateurs d'environnement :

Fournissent des informations externes qui ont une influence

sur l'activité du centre concerné et sur les décisions des

responsables.

5.

Les instruments utilisés pour l'analyse des tableaux de

bord

Les instruments les plus fréquents sont les

écarts, les ratios, les graphiques et les clignotants.

5.1 Les

écarts :

Le contrôle budgétaire permet le calcul d'un

certain nombre d'écarts entre les objectifs et les réalisations

et de repérer ceux qui présentent un intérêt

particulier pour le destinataire du tableau de bord.

5.2 Les ratios

Un ratio est un rapport significatif entre deux grandeurs. Un

ratio vérifie les principes suivants :

Ø Un ratio seul n'a pas de signification ; c'est

son évolution dans le temps et dans l'espace qui est significative.

Ø Il faut définir le rapport de telle sorte

qu'une augmentation du ratio soit signe d'une amélioration de la

situation.

Ø La nature du ratio dépend du destinataire et

de son niveau hiérarchique.

5.3 Les graphiques

Ils donnent la visualisation des évolutions et la mise

en évidence des changements des rythmes et des tendances. Les graphiques

peuvent être de plusieurs formes.

5.4 Les clignotants

Ce sont des limites définies par l'entreprise et

considérés comme variables d'action. Lorsque ces limites sont

dépassées, le responsable doit entreprendre des actions

correctives.

La difficulté d'utilisation de ces indicateurs

réside dans leur définition parce qu'il s'agit de choisir

l'information pertinente parmi la masse des informations disponibles.

En effet, la pertinence des instruments utilisés est

tributaire de l'utilité du tableau de bord et donc de son

intérêt pour l'entreprise. Toutefois, le tableau de bord reste

délicat dans sa conception, ce qui contribue à dresser ses

limites.

6.

Illustration du contenu d'un tableau de bord : exemples

d'indicateurs

La liste des indicateurs présentée ci-dessous

correspond aux diverses fonctions de l'entreprise.

6.1 Les indicateurs

du tableau de bord commercial :

Ø La quantité vendue (facturée ou

livrée) et chiffre d'affaires (facturation ou livraison)

Ø Taux moyen de remise (chiffre d'affaires

facturé/chiffre d'affaires prix catalogue)

Ø Carnet des commandes en quantités et en

valeurs ;

Ø Marge brute (sur montants facturés) ;

Ø Analyse des charges de distribution (commission,

frais de déplacement, publicité...) ;

Ø Délai moyen de livraison ;

Ø Retour clients.

6.2 Les indicateurs

du tableau de bord de production :

Ø Production de la période (à ventiler

par famille d'articles si nécessaire) ;

Ø Stock en jour de production ;

Ø Ventilation de coûts et dégagement des

écarts sur standards ;

Ø Productivité du personnel et des

machines ;

Ø Taux d'activité du personnel et des

machines ;

Ø Taux de pannes ;

Ø Rebus et déchets.

6.3 Les indicateurs

de services administratifs :

Ø Nombre de factures ;

Ø Nombre d'appels téléphoniques ;

Ø Absentéisme ;

Ø Suivi des principaux postes de charges

6.4 Les indicateurs

financiers parmi les plus importants :

Ø Délai moyen clients (en jour) sur les ventes

de la période ;

Ø Délai moyen fournisseurs (en jour) ;

Ø Stocks en jour d'achat et en jour de vente ;

Ø Trésorerie disponible ;

Ø Découverts ;

Ø Effets escomptés non échus ;

Ø Ratios financiers essentiels (autonomie,

solvabilité, rentabilité).

7.

Limites du tableau de bord de gestion

Le tableau de bord est un instrument adapté aux

exigences de l'entreprise mais également à un niveau plus

large : l'économie nationale. Le tableau de bord est un outil qui

tire son importance de son côté synthétique.

Néanmoins, il est difficile dans sa conception

puisqu'il faut repérer les points névralgiques et mettre en place

un système de collecte de l'information.

Il est aussi limité dans ses effets surtout lorsque les

décisions de politique générale lui échappent.

Cependant, il reste dans son utilisation optimale un facteur clef de

succès de l'efficacité du contrôle de gestion.

Section

2 : l'informatisation du tableau de bord

Les systèmes d'information ont connu, au cours des

quinze dernières années, une longue suite d'innovations

concernant tant les infrastructures que les outils. Ainsi, la banalisation des

bases de données, les outils graphiques de développement et

l'avènement des technologies WEB ont bouleversé le paysage

informatique actuel.

Depuis 2001, le groupe OCP a lancé un projet ambitieux,

baptisé NETPHOS, visant la refonte de son système d'information

dans son ensemble.

Ainsi, les premiers modules du nouveau système

d'information ont été mis en production en 2003 et sont relatifs

au domaine « Finances et Comptabilité ». Ces

modules, qui appartiennent à la famille du progiciel Oracle

Applications, sont les suivants :

Ø Oracle GL pour la comptabilité

générale et analytique ;

Ø Oracle AP pour la comptabilité des

fournisseurs ;

Ø Oracle AR pour la comptabilité des

clients ;

Ø Oracle FA pour la gestion des

immobilisations.

En 2006, quatre autres modules de la même famille Oracle

Applications, couvrant le domaine Gestion de la Maintenance Assistée par

Ordinateur (GMAO), ont été mis en production. Ces modules

sont :

Ø Oracle PO pour la gestion des achats ;

Ø Oracle INV pour la gestion de stocks ;

Ø Oracle EAM pour la gestion de la

maintenance ;

Ø Oracle PA pour la gestion des projets.

En 2008, l'OCP a lancé SIRH. Un module de gestion

commerciale et un autre de Gestion de Production Assistée par Ordinateur

(GPAO) seront implémentés dans le futur.

Pour les besoins de la comptabilité analytique, les

contrôleurs de gestion siège se basent surtout sur Oracle GL. Ce

dernier permet : la centralisation des écritures comptables sur une

source de données unique et partagée par l'ensemble des

entités concernées du Groupe OCP. Le contrôle de ces

écritures comptables et l'accès à plusieurs

fonctionnalités en termes de reporting et d'analyse.

1. L'informatisation du tableau de

bord

La tache principale qui m'a été confiée

lors de ce stage a consisté en la réalisation d'un fichier sous

Excel qui permet une certain Automatisation de

l'élaboration de deux états qui font partie du reporting mensuel

de la direction contrôle de gestion à savoir : (OPEX et le

P&L) ...

Cette automatisation à été obtenue en

utilisant juste les fonctionnalités Excel et sans au

un recours à la programmation.

1.1 Fonctionnalités

utilités :

Deux fonctionnalités essentielles ont été

utilisées pour l'exploitation des données.

Ø « Microsoft

Query » qui est l'outil de création de requêtes

permettant de récupère des donnés de cours externes et de

les transférer des autres programmes MS Office et

notamment EXCEL

Ø LES fonctionnalités OLAP (on-line

analytical processing) sous EXCEL qui permettent la création de

bases de données organisées de façon à

réduire rendement les données à envoyer vers EXCEL lors

de la création d'un rapport de tableau ou de pratique croisé

dynamique.

1.2 Procédure :

Le processus d'élaboration de l'OPEX et du P&L

peut-être schématisé comme suit :

ERP

ORACLE

GL : GENERAL LEDGER

:

OPEX

P&L

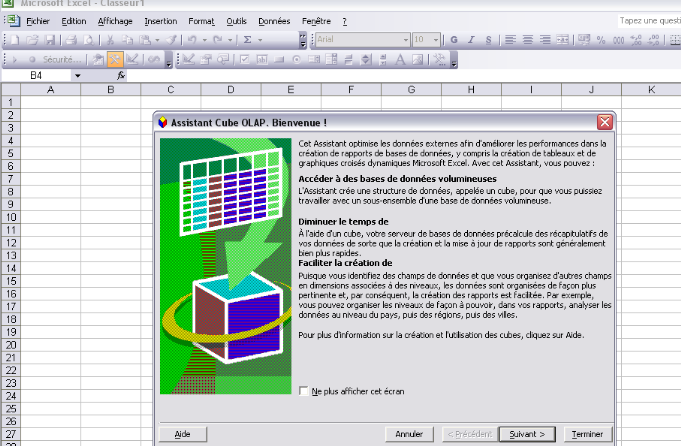

Tableaux croisé dynamique

CUBE

OLAP

BALANCE

Chaque mois après la clôture comptable de la

période, une balance est extraite sous forme de fichier plat puis est

convertie en base de données sous ACCESSE ou

EXCEL. Cette base de donnés servira, ensuite, à

alimenter les tableaux croisés dynamique sous EXCEL par

le biais de la création d'un CUBE OLAP.

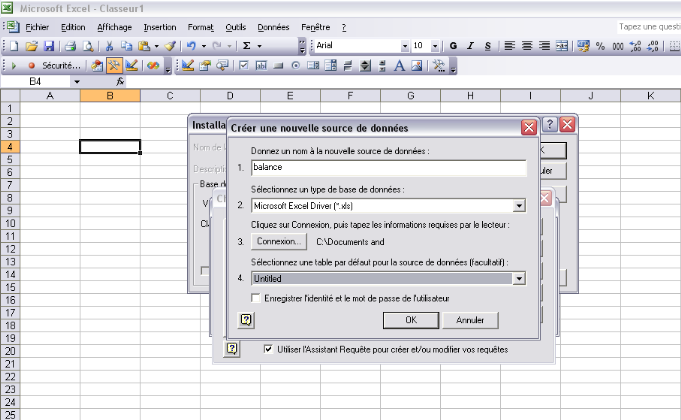

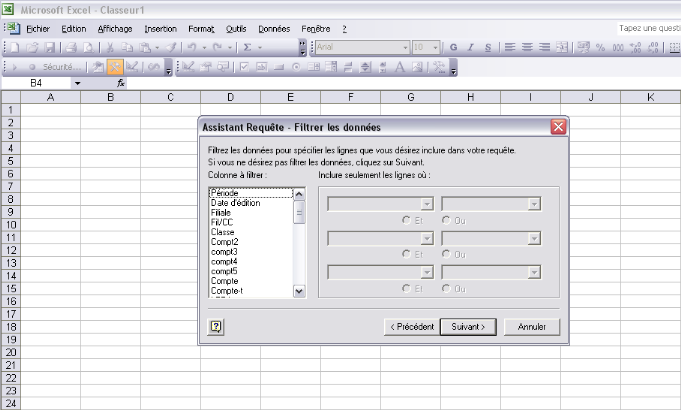

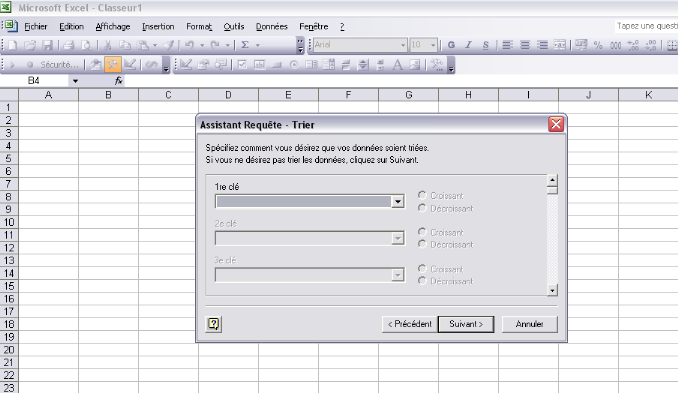

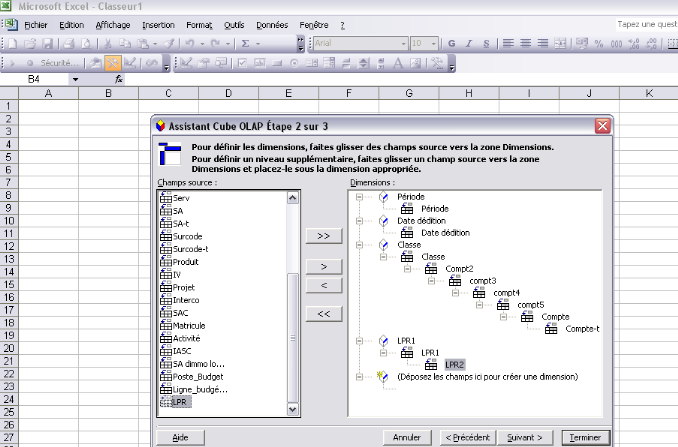

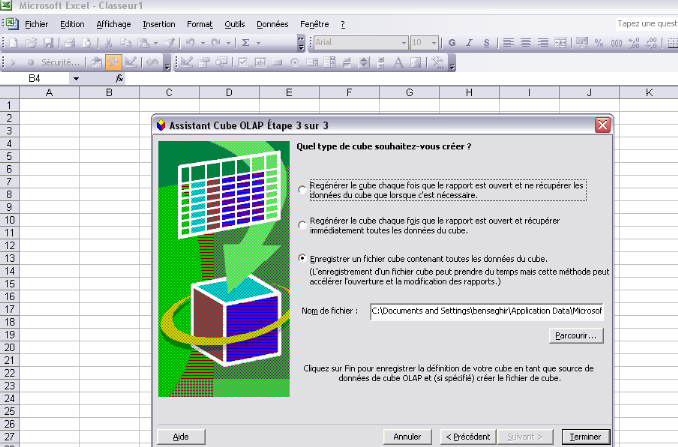

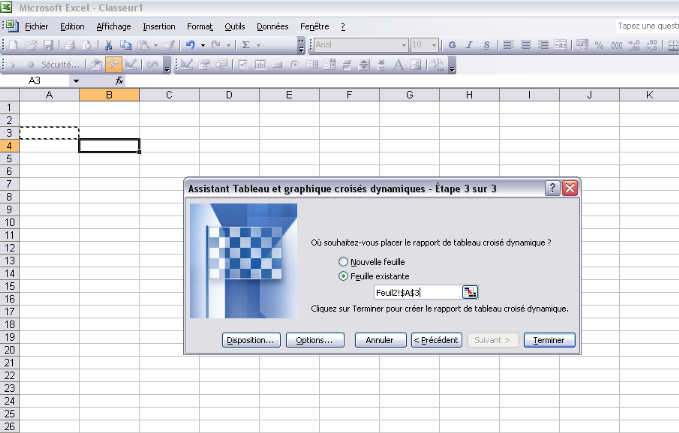

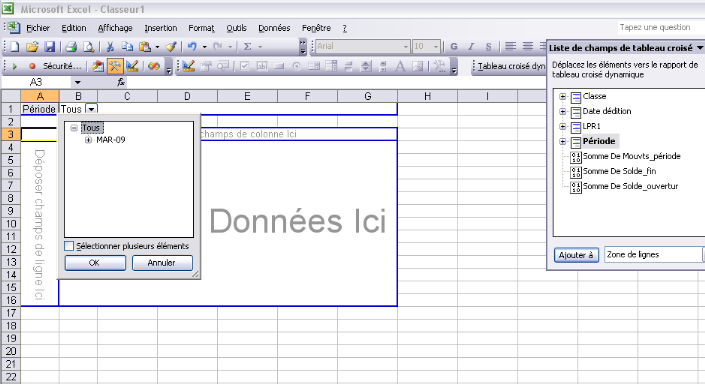

La procédure de création du cube peut-être

illustrée par les captures d'écran suivantes :

Ä Etape 1 : la mise en place de La

balance1(*)

Ä Etape 2 : La façon la

plus simple de démarrer Microsoft QUERY est à partir d'Excel.

Sélectionnez dans le menu « données rapport

de tableau croisé dynamique et Graphique croisé dynamique

... » une boite de dialogue s'ouvert2(*)

Ä Etape 3 : Choisissez3(*) « source de

données externes » et appuyer sur suivant.

Ä Etape 4 : Appuyez sur

« obtenir les données... » Cela démarre

Microsoft Query (en arrière-plan) et ouvre le « choisir une

source de données de dialogue4(*).

Ä Etape 5 : Connexion au bas de

données : Les étapes pour vous connecter à

votre base de données varient un peu selon le type de votre base de