Problématique de la mise en œuvre du règlement cemac/cobac dans le paysage de la microfinance au Cameroun( Télécharger le fichier original )par Didace ELOUNA Université africaine pour le déloppement, Bénin - Master de microfinance 2007 |

Source : Rapport banque de France 2003 Il convient toutefois de souligner que la part de la microfinance a plutôt baissé au niveau des fonds propres, des encours dépôts et des encours de crédits, entre 2001 et 2003. Ceci est dû à l'assainissement du secteur et à l'avènement de la réglementation. 1-3-3. ORGANISATION DU SECTEUR DE LA MICROFINANCE AU CAMEROUN L'organisation du secteur de la microfinance tient compte des types d'établissements, de la structuration de son secteur et du contrôle des EMF. a) Les types d'établissements. L'enquête COBAC de l'an 2000, permet de recenser trois types d'établissements de microfinance sur le marché camerounais. - Les structures de type mutualiste (Coopératives et mutuelles d'épargne et de crédit) dominent le secteur avec près de 95 % d'EMF, d'où la fréquente confusion entre l'appellation d' EMF et celle de COOPEC au Cameroun. Cette préférence s'explique par les facilités de constitution et les exonérations fiscales dont bénéficie cette forme juridique. Elle présente cependant l'inconvénient de restreindre le champ d'activités en autorisant les opérations uniquement avec les membres à l'exclusion des simples usagers. - Les structures de type capitaliste sont les structures effectuant l'activité de microfinance sous forme de société de capitaux (sociétés anonymes généralement). Peu répandue au départ à cause de son coût fiscal, cette catégorie prolifère de plus en plus sous l'effet de la transformation des anciennes COOPEC attirées par la base de clientèle plus large. - Les banques de projet qui gèrent les subventions étatiques. C'est le cas des Caisses Villageoises du Projet Pilote `'Crédit Rural Décentralisé'' créé en 1995 sur l'initiative de la Banque Mondiale et le projet Agence de Crédit pour l'Entreprise Privée (ACEP) Développement Cameroun de la coopération française spécialisé dans les crédits aux toutes petites entreprises (TPE) urbaines. Elles fonctionnent sur la base d'une dotation accordée par l'organisme parrain et octroient uniquement des crédits sans collecte de l'épargne. Les intérêts très réduits sont destinés à couvrir les frais de fonctionnement. Cette catégorie des établissements est consacrée par la réglementation du secteur qui introduit la notion de catégorie caractérisée par la forme juridique, le type d'activité et la base de clientèle (voir tableau 2 ci-dessous: la catégorisation des EMF). b) La structuration du secteur de la microfinance.Depuis la reforme sus-évoquée, tous les établissements de microfinance sont placés sous la tutelle technique du ministère des finances. Ceux de type mutualiste (COOPEC) dépendent également du ministre de l'agriculture en sa qualité de tutelle traditionnelle du secteur mutualiste. Cette double dépendance n'est pas sans poser quelques problèmes sur la performance de ces établissements. La figure de l'annexe IV schématise les liaisons hiérarchiques et fonctionnelles du secteur des EMF.Tableau n° 2 : Présentation synoptique des axes de la réglementation des EMF.

Source : travaux de l'auteur, construit à partir du règlement CEMAC/COBAC c) Le contrôle des EMF. L'article 49 du règlement 01/02/CEMAC/UMAC/COBAC soumet les EMF à un triple niveau de contrôle. Le premier niveau est celui du contrôle interne exercé par les propres organes de la structure. Le deuxième niveau est le contrôle externe effectué par le commissaire aux comptes statutaire ou des auditeurs externes choisis en fonction des objectifs. Le troisième niveau est exercé par la COBAC qui s'assure par des vérifications sur place ou sur pièces du respect des normes. La COBAC est habilitée à prendre à l'encontre des EMF défaillants des sanctions pouvant aller jusqu'au retrait de l'agrément. Nous avons ainsi établi la taxinomie de la microfinance au Cameroun qui se consolide progressivement sous l'effet d'une double circonstance. Il s'agit d'une part de l'intense émulation mondiale en faveur de la lutte contre la pauvreté qui met en exergue tous les systèmes financiers pouvant permettre d'atteindre rapidement les populations pauvres et d'autre part, du resserrement des conditions de l'activité bancaire au Cameroun dû à la crise qui a ouvert le champ aux autres intermédiaires financiers. L'encadrement des pouvoirs publics et des bailleurs de fonds a permis à la microfinance d'acquérir plus de lisibilité et de mieux s'insérer dans le paysage financier. 1-4. LES ATOUTS DE LA MICROFINANCE Le secteur de la microfinance que nous venons de présenter bénéficie de nombreux atouts qui lui permettent d'être en osmose avec les besoins de la population et expliquent la prolifération de cette formule financière malgré le durcissement des conditions de création. Nous allons procéder au recensement de ces forces afin de vérifier plus tard si elles sont utilisées à bon escient. 1-4-1. L'ASSISE CULTURELLE DE LA MICROFINANCE La microfinance est culturellement très proche de la tontine et des autres formes de finance informelle avec lesquelles elle se confond parfois. Elle réussit de ce fait, mieux que les banques commerciales, à s'approprier de cette importante niche d'épargne pour l'intégrer au système formel. De nombreux EMF dont les promoteurs sont par ailleurs des membres de tontine ont ainsi mis en place des systèmes de bons au porteur permettant les cotisations directement à leurs guichets, ce qui limite les risques d'agression qui pèsent sur les tontines. Et en règle générale, les tontines sont une cible privilégiée des EMF qui développent diverses stratégies pour les attirer. Ce qui est intéressant à relever ici est la domiciliation directe du produit de la tontine dans les livres de l'EMF, le bénéficiaire n'ayant plus qu'à l'utiliser par tirages sur son compte dans l'EMF. Le compte ouvert par celui-ci auprès d'une banque commerciale pour sécuriser ses fonds permet de boucler le circuit de l'informel au formel. Cette fonction de facilitation des flux entre le formel et l'informel est à l'origine du classement des COOPEC dans le secteur semi- informel par certaines études (Germidis, 1991). Le micro crédit inventé par le Docteur Yunus fait l'objet d'une appropriation culturelle camerounaise devant les nombreuses barrières à la création ou à l'entretien des groupes de caution mutuelle tels le déficit du réflexe de solidarité en zone urbaine, l'ignorance et les tracasseries administratives pour la formalisation des groupes en zone rurale et la difficulté de planifier les besoins contradictoires des membres en général. 1-4-2. LA SOLLICITUDE DES POUVOIRS PUBLICS ET DES PARTENAIRES AU DEVELOPPEMENT Les pouvoirs publics et les organismes d'aide au développement sont généralement bien disposés à l'endroit du système de la microfinance réputée être très proche des couches pauvres de la population. Après des décennies l'échec des programmes d'aide au développement malgré la multitude des formules utilisées, les bailleurs de fonds, obnubilés par les expériences heureuses enregistrées sous d'autres cieux (Gramen bank au Bangladesh, Banco sol en Bolivie...) voudraient diffuser ces modèles et s'appuyer davantage sur la microfinance pour combattre la pauvreté. Cette orientation justifie le vaste mouvement mondial en faveur de cette activité, caractérisée par des appuis multiformes. Ainsi l'année 2005 a t-elle été proclamée année internationale de la microfinance par la Banque Mondiale et de nombreux organismes tels le BIT, le PNUD, l'ACDI, l'AFD, la BAD et la BDEAC. La microfinance représente ainsi une opportunité d'obtenir des appuis divers pour les populations pauvres, même si les procédures sont parfois longues et complexes. L'Etat camerounais suit et amplifie le mouvement à l'instar de l'engagement pris dans le Document de Stratégie de Réduction de la Pauvreté (DSRP) approuvé par le FMI et la Banque Mondiale et dans lequel le gouvernement camerounais accorde une large place à l'action en faveur du renforcement des capacités et de la sécurisation de l'activité du secteur de la microfinance. Il s'y engage en outre à s'appuyer sur les systèmes financiers décentralisés pour assurer aux pauvres l'accès au crédit. 1-4-3. LE MODE OPERATOIRE DES EMF Il constitue un autre des atouts des EMF qui se distinguent par leur souplesse et l'absence de toute discrimination dans les entrées en relations, contrairement aux banques qui ne recrutent que la clientèle capable de faire régulièrement des gros dépôts. Les EMF, tout en faisant preuve de célérité dans le traitement des dossiers, s'efforcent également à adapter leurs produits aux besoins de la clientèle, ce qui leur permet de financer `'l'infinançable'' pour les banques commerciales. Il se noue ainsi un lien de confiance qui leur permet de mieux appréhender les éventuelles difficultés du client et d'assurer un recouvrement ou un aménagement de créances adaptés à la situation individuelle de chacun (Trémollières, 2004). Enfin, les EMF s'évertuent à développer des programmes spécifiques pour les couches les plus défavorisées comme les jeunes et les femmes dont l'importance dans le développement social et économique des PED est de plus en plus reconnue. Cette osmose entre l'activité microfinancière et les aspirations de la population nous projette dans la logique des technologies autonomes ou appropriées en opposition avec les technologies importées telle qu'analysée par Brasseul (1989). Cet auteur recommande aux PED d'adopter, chaque fois que le choix est possible, des technologies épousant, `'leur culture, leur niveau de vie et leurs ressources. Les produits de ces technologies correspondent aux besoins des consommateurs à faible revenu et elles opèrent sur une échelle plus réduite pour générer des produits plus simples et mieux adaptés aux besoins'' La microfinance, même sous sa forme institutionnelle apparaît comme la technologie financière la mieux appropriée aux besoins de la majorité de la population. CHAPITRE II PROBLEMATIQUE ET METHODOLOGIE DE L'ETUDE 2-1. PROBLEMATIQUE DE L'ETUDE 2-1-1.CONTEXTE L'économie camerounaise s'est caractérisée par un taux de croissance estimé à 2,6% en 2005, contre 3,7% en 2004. Cette décélération est en partie imputable au secteur secondaire dont l'activité a connu une baisse de 1,3% en 2005 concomitamment à la baisse du poids de la consommation finale dans le PIB suite à la hausse des prix qui a érodé le pouvoir d'achat des ménages. Depuis plusieurs années, la croissance économique est tirée par la demande intérieure, du fait d'une contribution non significative de la demande extérieure nette, lorsqu'elle ne vient pas, tout simplement, grever la croissance. Dans ces conditions, les faibles performances de l'économie camerounaise en général, du secteur secondaire en particulier, résulteraient de la baisse de la demande intérieure en terme de pourcentage de PIB, notamment la consommation finale privée. En termes de pourcentage du PIB, la consommation finale privée représenterait selon le rapport du document de stratégie de réduction de la pauvreté au Cameroun (DSRP) 69,7% en 2005, contre 71,4% en 2004 . Cette baisse serait elle-même induite par une érosion du pouvoir d'achat des ménages, consécutive à l'augmentation des prix de l'énergie, des droits d'accises sur les tabacs, les boissons gazeuses, les jus de fruits naturels, la bière. Toutes ces augmentations ont certainement eu un impact non négligeable sur l'évolution générale des prix à la consommation estimée à 2% en 2005, contre 0,3% en 2004. La masse monétaire a connu une augmentation de 6%, passant de 1434,8 à 1521,6 milliards entre 2004 et 2005. On note comme fait saillant, un accroissement de 52,9% des avoirs extérieurs nets ; lesquels sont passés de 312,9 à 478,6 milliards de FCFA. En particulier, la situation du compte d'opérations affiche un taux d'accroissement de 28,9%, en passant de 365,8 à 464,2 milliards. Cette situation des avoirs extérieurs est due en grande partie au rapatriement des recettes pétrolières, dans un contexte caractérisé par des cours du brut exceptionnellement élevés. Il y a d'ailleurs lieu de relever que cette évolution à la hausse, s'observe pratiquement sans discontinuer depuis 2000. La situation des crédits intérieurs, selon le protocole monétaire, affiche un taux de croissance de 5,6%, en passant de 1237,5 à 1167,9 milliards de FCFA. Cependant, les créances nettes sur le secteur public ont décru de 26,3%, passant de 474,7 à 349,9 milliards FCFA, on enregistre un accroissement de 8,1% des créances nettes sur le secteur privé qui sont passées de 751,1 à 811,6 milliards de FCFA lorsqu'on sait que depuis 1998, les crédits à long terme représentent environ 3% des crédits intérieurs, il apparaît que le secteur bancaire ne finance pas une croissance durable. Les crédits intérieurs sont principalement constitués de crédits à court terme (dont font partie les découverts consentis aux clients par les banques commerciales). La balance commerciale est restée déficitaire. Ce déficit est imputable à la stagnation des exportations hors pétrole et à l'évolution défavorable des cours mondiaux des produits y relatifs. En ce qui concerne les finances publiques, les recettes recouvrées se sont élevées à 1555 milliards en 2005, contre 1279 milliards pour l'année 2004, soit un taux de croissance de 21%. Alors que les recettes pétrolières se sont accrues de 35,1%, sous l'effet de l'augmentation des quantités produites et des cours du baril, en passant de 325 à 439,2 milliards de 2004 à 2005, les recettes non pétrolières ont connu un accroissement de 17,2%, en passant de 942 à 1104 milliards, du fait des nouvelles mesures, notamment d'une amélioration des recouvrements. Les dépenses quant à elles se sont réalisées à hauteur de 1278 milliards en 2005, contre 1335 milliards en 2004, soit une baisse de 4,3% d'une année à l'autre. L'excédent budgétaire dégagé a permis essentiellement l'apurement de la dette de l'Etat. Malgré ces résultats, les indicateurs sociaux demeurent à un niveau préoccupant, la pauvreté prend de l'ampleur. En effet, presque la moitié de la population vit en dessous du seuil de pauvreté, ce qui se traduit par l'aggravation du chômage. Ces performances économiques, bien qu'appréciables, demeurent fragiles pour assurer une croissance durable et soutenue en raison de la persistance d'obstacles d'ordre institutionnel, juridique, économique et financier qui, faute de mesures correctives adéquates risquent d'entraver le développement économique social. L'une des préoccupations majeures du gouvernement est la mobilisation des ressources domestiques dans un contexte où l'épargne extérieure trouve désormais d'autres débouchés (pays émergeants). C'est dans ce contexte que s'inscrit l'examen du système financier du pays, composé : v d'un système financier formel constitué par: - Les banques et les établissements financiers ; - La caisse d'épargne postale ; - Les compagnies d'assurances ; - Les intervenants boursiers ; - Les établissements de microfinance qui regroupent les coopératives d'épargne et de crédit et d'autres systèmes financiers décentralisés. v D'un système financier semi-formel et informel. Parlant du secteur de la microfinance qui nous intéresse ici, nous disons que face à la rigidité des mécanismes du secteur bancaire classique et à l'incapacité de ce secteur à répondre aux divers besoins de financement de l'économie, il s'est développé au Cameroun, comme dans beaucoup de pays africains, des instruments populaires de l'épargne et de distribution de crédit, appelé « établissement de microfinance » ou EMF. Ce mouvement s'est d'ailleurs amplifié ces dernières années en raison de la perte de confiance du public vis-à-vis du secteur bancaire. Ces systèmes ont montré leur vitalité, leur diversité, ainsi que leur capacité d'adaptation à une clientèle qui ne trouvait pas de réponse à ses problèmes de financement dans le secteur bancaire classique en raison du coût administratif lié à la gestion de petits prêts et de l'absence de garantie présentée pour la plupart des candidats à l'emprunt. Une étude sur les systèmes financiers décentralisés (SFD) au Cameroun qui s'est déroulée de mai à juillet 1997, complétée par celle de 2006 du PPMF a permis d'identifier et de caractériser les différents types de systèmes établis au Cameroun. On en dénombre : le réseau des mutuelles communautaires de croissance (M), le réseau des Caisses Villageoises d'épargne et de crédit autogérées (CVECA), le réseau Cameroon Cooperative Credit Union League (CAMCCUL), les caisses mutuelles d'épargne et de crédit (CMEC) et le nombre d'établissements indépendants de microfinance qui existent au Cameroun, par catégorie et par province sans oublier les organes de supervision et la sous-direction de la microfinance du MINEFI sur lesquels notre analyse est axée. v MISSIONS ET OBJECTIFS DU SECTEUR. a) Missions - Améliorer l'articulation d'une part entre les institutions de microfinance elles mêmes, et d'autre part, avec leur environnement d'insertion ; - Créer un cadre administratif, juridique et judiciaire favorable et propice au développement des institutions de microfinance ; - Promouvoir le professionnalisme par le renforcement de capacités des administrations en charge du suivi et la transparence dans la gestion des institutions de microfinance ; - Consolider et étendre le développement harmonieux des institutions de microfinance sur l'ensemble du territoire nationale ; - Encourager les accords de partenariat entre les projets de développement, les organisations non gouvernementales, les institutions de microfinance et le système bancaire ; - Rapprocher les institutions de microfinance et les organisations socio- professionnelles des producteurs ; - Permettre aux couches vulnérables, défavorisées d'accéder au guichet de banque ; - Offrir un service de proximité à ladite clientèle par le biais des crédits à moindre coût ; - Poursuivre les mesures d'assainissement du sous-secteur en vue de sécuriser davantage l'épargne des adhérents ; - Structurer les organismes de microfinance en véritables institutions financières ; - Préserver l'équilibre financier des institutions de microfinance, gage de leur pérennisation. b) Objectifs b-1) Objectif général :

b-2) Objectifs spécifiques : - promouvoir l'épargne de la population cible de la microfinance ; - fructifier l'argent de ladite couche ou des adhérents de la microfinance ; - créer et améliorer un environnement administratif, juridique et judiciaire favorable au développement des EMF ; - promouvoir le professionnalisme dans la gestion des EMF c'est-à-dire former cette couche à la gestion de l'épargne et du crédit ; - promouvoir le bien être de toutes les populations en amélioration leurs revenus et leurs conditions de vie ; - contribuer au développement de l'économie et du social au Cameroun. 2-1-2. ENONCE DU PROBLEME Au Cameroun, la crise du secteur bancaire de la fin des années 80 et la restructuration de ce secteur qui a suivi ont entraîné la liquidation de plusieurs banques, la fermeture de la presque totalité des guichets de banques dans les zones rurales et les petites villes, et le licenciement de nombreux cadres de banque. Ces derniers vont se reconvertir en créant de nombreuses coopératives d'épargne et de crédit (COOPEC) qui sont rapidement confrontées à `'l'effet domino'', fonctionnant ou essayant de fonctionner comme des quasi banques. Les années 90 vont également connaître de nombreuses innovations et diversifications dans le secteur de la microfinance. Un peu plus de 80% des institutions de microfinance (IMF) au Cameroun sont déclarées ou enregistrées sous le régime d'associations ou de COOPEC et sont ainsi régies respectivement par les lois n°90/053 du 19 décembre 1990 sur la liberté d'association et n°92/006 du 14 août 1992 relative aux sociétés coopératives et aux groupes d'initiations communes. Des nombreuses autres IMF sont soit des sociétés anonymes, soit des projets. Malgré ce grand engouement, la microfinance s'est accompagnée d'une crise essentiellement dans le secteur des COOPEC, du fait du manque de professionnaliste et l'absence de contrôle. Ceci va amener l'autorité monétaire (Ministère de l'économie et des finances) à prendre le contrôle de ce secteur (qui là était sous la tutelle exclusive du Ministère de l'Agriculture), à travers le décret du premier ministre de 1998, (n° 98/300/PM du 9 septembre 1998 (fixant le modalités d'exercice des activités des COOPEC, modifié et complété par le décret n° 2001/023/PM du 29 janvier 2001, la procédure d'agrément), qui soumet désormais toutes les COOPEC au régime d'agrément et au contrôle de la part du Ministère de finances. Pour inclure toutes les formes d'institutions de microfinance et renforcer le contrôle et l'encadrement du secteur, un texte sous-régional est adopté par le conseil des ministres des finances de la communauté économique et monétaire de l'Afrique centrale (CEMAC), et signé le 13 avril 2002, par le règlement n° 1/03/CEMAC/UMAC/COBAC relatif aux conditions d'exercice de l'activité de la microfinance. Par ailleurs, le règlement CEMAC/COBAC ne régit pas la forme juridique de l'EMF mais seulement l'activité. Il définit la microfinance comme étant une activité exercée par les entités agréées n'ayant pas le statut de banque ou d'établissement financier et qui pratiquent, à titre habituel, des opérations de crédit et/ou de collecte de l'épargne et offrent des services financiers spécifiques au profit des populations évoluant pour l'essentiel en marge du circuit bancaire traditionnel. Ainsi, il définit trois catégories d'EMF : la première catégorie constituée d'EMF qui ne traitent qu'avec les membres (ce sont les mutuelles ou COOPEC), la deuxième catégorie regroupe les EMF qui offrent des services financiers à des tiers (elles doivent avoir le statut de sociétés anonymes) et la troisième catégorie est composée d'EMF qui n'offrent que du crédit et ne sont pas autorisées à mobiliser l'épargne. Cependant, on note toujours une inégale répartition des EMF sur le territoire national. En 2002, 52% des EMF fonctionnels étaient implantés en zone urbaine contre 48% en zone rurale. Trois des deux provinces que compte le Cameroun à savoir le Nord-Ouest, le Centre et le Littoral comptaient 60% des EMF fonctionnels, les provinces de Sud-Ouest, de l'Ouest et de l'extrême-nord comptaient 28,7% de l'ensemble des EMF, tandis que les provinces de l'Est, du Sud, du Nord et de l'Adamaoua ne concentraient que 11,3% des EMF d'une part. D'autre part, face à l'application de ce règlement CEMAC/COBAC, les EMF rencontrent des difficultés telles que : - la fragilité importante des EMF pour la plupart liée à un personnel insuffisamment qualifié, outils de gestion déficients (système d'information défaillant, voire inexistant), stratégie peu claire ou incohérente, niveau de structuration ou d'institutionnalisation limité ; - la non appropriation du règlement CEMAC/COBAC par les principaux acteurs (la structure de supervision, la sous-direction de la microfinance, l'association nationale des établissements de microfinance, et les EMF) due à l'insuffisance de la qualité et capacité en ressources humaines, financières et techniques, et de la vulgarisation des structures d'encadrement. Ce qui se manifeste par la non prise en compte des normes prudentielles qui constituent le cadre de notre étude ; - la non participation de tous les acteurs à l'élaboration et à l'adoption dudit règlement constitue l'élément essentiel pour son application. Cette non participation se manifeste par une interprétation biaisée du règlement CEMAC/COBAC ; - l'existence d'une association nationale des EMF non fonctionnelle ou déficiente; - la méconnaissance du rôle et de la différence entre la réglementation prudentielle et non prudentielle ; - la concurrence excessive entre structures : le règlement CEMAC/COBAC ne permet pas de résoudre les problèmes d'implantation concurrentielle de diverses structures dans les mêmes zones. Au vu de tout ce précède, le problème fondamental identifié est la difficulté d'application du règlement CEMAC/COBAC. Face à cela, les questions suivantes méritent d'être posées : ü Quelles sont les difficultés réelles de l'application du règlement CEMAC/COBAC du secteur de la microfinance relatives aux normes prudentielles au Cameroun? ü Comment peut-on lever de façon durable les principales difficultés constatées dans l'application de la réglementation prudentielle ? ü Quelles sont les exigences (contraintes) associées à l'opérationnalisation du règlement CEMAC/COBAC en matière de normes prudentielles ? Pour répondre à ces questions, nous nous sommes fixé des objectifs. Par la suite nous avons formulé des hypothèses. 2-1-3. OBJECTIFS DE RECHERCHE 2-1-3-1. Objectif général Contribuer à une meilleure application du règlement CEMAC/COBAC, en normes prudentielles au niveau du secteur de la microfinance au Cameroun. 2-1-3-2. Objectifs spécifiques Pour atteindre cet objectif général, les objectifs spécifiques ci-dessous ont été formulés : - Analyser les mécanismes d'appropriation du règlement CEMAC/COBAC par l'organe de supervision et les structures d'appui. - Identifier les différentes contraintes des EMF liées à l'application du règlement CEMAC/COBAC au Cameroun notamment en ce qui concerne les normes prudentielles - Evaluer la capacité en ressources (humaines et financières) de l'organe de supervision etde la sous-direction de la microfinance du MINEFI à surveiller et à contrôler l'application du règlement CEMAC/COBAC. 2-1-4. HYPOTHESES DE RECHERCHE Dans le cadre de cette étude, nous avons formulé des hypothèses qui sont : H1 : L'insuffisance des mécanismes d'appropriation du règlement CEMAC/COBAC par l'organe de supervision et les structures d'appui est à l'origine de la difficulté de son application. H2 : Les contraintes liées aux EMF, les informations disponibles et leur exploitation dans l'application du règlement CEMAC/COBAC en matière prudentielle expliquent la difficulté de son application. H3 : L'application satisfaisante du règlement CEMAC/COBAC en normes prudentielles implique une série d'actions coordonnées à différents niveaux du secteur. 2-1-5. INTERET DE L'ETUDE L'intérêt de la présente étude peut être perçu de la manière suivante : - servir de base de réflexion à l'autorité monétaire (MINEFI), aux responsables des EMF et de l'organe de supervision en vue de l'amélioration des stratégies d'application, d'appropriation, de vulgarisation et de diffusion dudit règlement. Cette étude donne aux principaux dirigeants du secteur l'occasion de faire le point de situation actuelle de leurs EMF afin de l'ajuster par la mise en oeuvre du règlement CEMAC/COBAC et à la lumière des conclusions. II-2. METHODOLOGIE DE RECHERCHE Selon Toumbi (2000 :11), la méthodologie est « l'ensemble des moyens et des méthodes mis en oeuvre pour collecter, analyser et interpréter les données ». Dans le cadre du présent travail, la méthodologie utilisée est la recherche-action soutenue par l'approche participative. Ladite approche se justifie par le fait que la plupart des résultats décevants enregistrés par les programmes et projets de développement dans nos pays sont imputés aux approches et démarches de recherche classique utilisée. Ainsi donc, elle privilégie l'implication des populations cibles aux différentes phases qui sont : l'analyse-diagnostic, la méthode de vérification des hypothèses, de l'action, l'échantillonnage, la phase de l'exploitation et de l'analyse des données. 2-2-1. PHASE DE L'ANALYSE-DIAGNOSTIC BEAUDOUX, CROMBRUGGHE et al. (1992 : 53) disaient pour montrer la Pertinence de cette phase qu' : « une piste, une hypothèse d'action et une simple intuition déclenchent parfois un processus qui s'oriente vers une action concrète. Mais il est nécessaire d'acquérir une bonne connaissance du milieu pour répondre aux questions posées lors de l'examen des points de repère. Cette phase de réponse aux questions est ainsi appelée diagnostic ». Cette séquence (réponse aux questions) est relative d'une part, à l'identification des problèmes du secteur, à la détermination de leurs causes et d'autre part à la recherche des actions correctives et des pistes de solutions appropriées aux dysfonctionnements constatés. La réalisation de cette phase s'est déroulée de la manière suivante : · les rencontres avec la direction de la formation et de la recherche en vue des essaies de formulation des thèmes et des problématiques à réaliser ; · La recherche documentaire à la bibliothèque de l'ISPEC et à l'internet ; · La rencontre avec les principaux acteurs et intervenants du secteur de la micro Finance au Cameroun; · La prise de contact avec les responsables du secteur, ce qui a permis de les entretenir sur l'objet de notre étude et procéder à l'élaboration du calendrier de travail ; · La préparation des outils de collecte des données : un questionnaire et un guide d'entretien et d'observation ont été élaborés à cet effet ; · La collecte des données ; · L'analyse et l'interprétation des résultats, les propositions et les recommandations optimales ci-possible. Dans cette démarche, il y'a eu lieu de tenir compte de la session de validation des résultats obtenus. 2-2-2. METHODE DE VERIFICATION DES HYPOTHESES Pour vérifier les hypothèses, nous allons étudier chacune d'elle, en prenant en compte des variables et des indicateurs d'appréciation inscrits dans le tableau ci-après. Par la suite, nous allons utiliser une grille d'évaluation qui va nous permettre d'apprécier en attribuant une note. Pour ce faire, deux options seront prises en compte, soit que l'hypothèse est confirmée, soit qu'elle est infirmée. Tableau n°3: grille d'analyse des hypothèses

Source : nos recherches de 20072-2-3. CONSTITUTION DE L'ECHANTILLONNAGE- CHOIX DES GROUPES CIBLES Pour mener à bien nos recherches, nous avons opté pour un échantillon de 33% de l'effectif total des COOPEC indépendantes et exhaustif pour les différents EMF en réseau, le personnel du département de la supervision de la COBAC et de la sous-direction du MINEFI, la population correspondante, procédé à un tirage systématique et obtenu quarante cinq (45) institutions de microfinance, soit vingt sept (27) et trois (3) par catégorie dans les trois provinces qui constituent 60% d'EMF fonctionnels au Cameroun à savoir : du Centre, du Littorale et du Nord-ouest. Les provinces du Sud-ouest, de l'ouest et de l'Extrême-Nord comprennent 28,7% de l'ensemble des EMF, mais notre étude retiendra neuf (9) EMF, soit un (1) seul EMF par catégorie. Tandis que les provinces de l'Est, du Sud, du Nord et de l'Adamaoua ne concentrent que 11,3% des EMF, notre recherche se focalise également sur un (1) seul EMF par catégorie, soit neuf (9) au total. Il va s'ajouter la population de la cellule, celle de la supervision et le personnel ressources. Ainsi, la population totale correspondante à la taille de notre échantillon est présentée dans le tableau ci-dessous. Tableau n° 4 : Echantillonnage

Source : travaux d'étudiant à partir des données recueillies du secteur 2-2-4. PHASE DE L'EXPLOITATION ET DE L'ANALYSE DES DONNEES 2-2-4-1. Techniques et outils de collecte des données Les données collectées lors de notre passage dans les structures sus-évoquées découlent de l'utilisation combinée de plusieurs techniques d'investigation assorties d'outils appropriés. Ces techniques sont : la recherche documentaire, l'observation directe, l'enquête et l'entrevue. 2-2-4-2. Pré-enquête Elle nous a permis de découvrir sommairement les différentes structures, de recueillir des conseils, de faire connaître l'objet de notre recherche, voire de susciter une collaboration avec les membres des différentes structures de notre étude. 2-2-4-3. Recherche documentaire Cette technique nous a permis de collecter des données et des informations secondaires sur les différentes structures (secteur). Ainsi, nous avons consulté les documents tels que les statuts, les règlements intérieurs, les manuels de procédures, les manuels des gérants, les rapports d'activités, les données statistiques annuelles et les états financiers. Par ailleurs, nous avons utilisé la même technique pour avoir plus d'informations sur les difficultés d'application de la réglementation micro financière de l'Afrique centrale afin de préciser le sujet. La recherche documentaire a été complétée par l'observation directe. 2-2-4-4. Observation directe Notre séjour dans les différentes structures nous a permis d'apprécier leur mode de fonctionnement et de gestion. Des rencontres ponctuelles nous ont permis d'apprécier également les comportements des acteurs, clients, élus et sociétaires lors des multiples réunions auxquelles nous avons assisté, l'engouement et le climat social qui y prévaut. Ce qui nous a permis de confirmer certaines informations que nous avons reçues lors des entrevues. Cette technique affûte notre capacité d'analyse. Grâce à elle, nous sommes entré en contact direct avec les réalités du terrain. Autrement dit, nous avons été capable d'apprécier l'avancement des activités, l'accueil réservé aux membres dans chaque cas et la capacité des uns et des autres à pouvoir gérer les conflits survenus. L'observation a été complétée par l'enquête sur le terrain. 2-2-4-5. Enquête Au cours de l'enquête, l'utilisation du questionnaire a permis de toucher un plus grand nombre de membres. Les informations collectées ont permis d'avoir une vue d'ensemble sur les difficultés rencontrées dans l'application dudit règlement et les solutions possibles. 2-2-4-6. Entrevue Nous avons utilisé un guide d'entretien. L'entrevue s'est déroulée sous forme libre avec possibilité de sortir du sujet. Cette technique a été préférée à cause de son caractère convivial et de la possibilité qu'elle donne d'élargir son champ d'investigation, de recentrer ou de relancer des questions non répondues ou incomplètes. Grâce à cette technique, nous avons collecté des informations sur les limites et avantages de cette réglementation et les pistes de solutions possibles. 2-2-5. TRAITEMENT DES DONNEES COLLECTEES Les données ont été regroupées par centre d'intérêt lors du dépouillement. Le traitement a été manuel et s'est effectué à partir des tableaux de synthèse. Les informations collectées ont été analysées et organisées à l'aide des techniques et outils statistiques, d'analyse financière et d'autres outils d'analyse. 2-2-5-1. Outils statistiques Nous avons utilisé les proportions et les moyennes arithmétiques. Ces outils nous ont permis de décrire les données recueillies et de comparer les caractéristiques des différentes catégories d'individus. S'agissant des techniques et outils d'analyse financière, nous avons utilisé les normes prudentielles spécifiques à la gestion des IMF. Ces normes nous ont permis de réaliser un diagnostic sur l'impact de la mise en oeuvre de la réglementation CEMAC/COBAC dans le fonctionnement et la gestion des IMF au Cameroun. v Les autres outils d'analyse D'autres outils non moins importants ont été utilisés. Il s'agit notamment de : 2-2-5-2. Grille d'évaluation La grille d'évaluation nous a permis d'apprécier le niveau d'exécution de chaque indicateur afin de dégager les points forts et les points faibles. Cette grille permet en outre d'analyser chaque hypothèse à partir des indicateurs et des modalités correspondantes. En effet, une note est attribuée selon chaque fonction, les notes varient de 1 à 10 points. Si la note est inférieure à 7/10, l'hypothèse est confirmée, par contre si elle est supérieure à 7/10, l'hypothèse est rejetée selon les cas. L'attribution des points s'est faite sur la base des principes de gestion des normes admises dans le secteur, des données collectées ou du bon sens du chercheur (Management intégral, 1998). Le barème de notation des critères se présente comme suit : 1 -2 = Déficient 5 - 6 = Acceptable 9 - 10 = Excellent 3 - 4 = Faible 7 - 8 = Très bien 2-2-5-3. Arbre à problèmes Il a servi à présenter la synthèse de la situation à laquelle est confrontée les EMF face à l'application de la réglementation. CHAPITRE III PRESENTATION ET ANALYSE DES RESULTATS DE L'ETUDE 3-1. PRESENTATION ET ANALYSE DES RESULTATS 3-1-1. EVOLUTION HISTORIQUE DU CADRE REGLEMENTAIRE Trois grandes périodes ont marqué la construction du cadre légal et réglementaire de la microfinance au Cameroun. Le tableau n°5 ci-après l'illustre : Tableau n° 5 : Illustration du cadre réglementaire

Source : travaux de l'auteur, construit à partir des textes disponibles a)- Principales caractéristiques de la réglementation - un caractère sous-régional La réglementation mise en place s'adresse à tous les pays de la CEMAC (Cameroun, Congo, Gabon, Tchad, RCA, Guinée Equatoriale) membres du même système monétaire. - Les organes d'application de la réglementation. Le Ministre des Finances est la tutelle de droit du secteur de la microfinance dans chaque pays. Les établissements ayant gardé la forme coopérative sont en outre placés sous la tutelle du Ministre de l'Agriculture. La Commission Bancaire d'Afrique Centrale (COBAC) qui est déjà le gendarme de l'activité bancaire joue le même rôle pour le secteur de la microfinance en étant l'organe de contrôle et de surveillance. - une réglementation duale La réglementation applicable aux EMF est en réalité l'ajustement de 2 textes dont l'un, à caractère administratif, fixe les conditions de création et d'exercice des EMF, l'autre, à caractère technique, cherche à assurer la permanence des dépôts et la viabilité du secteur à travers un train de limites opérationnelles qualifiées de ratios prudentiels. - Une application différée Mise en place en avril 2002, la réglementation accorde aux EMF un délai de mise en conformité de 3 ans (avril 2005) pour la partie administrative et 5 ans (avril 2007) pour la partie technique. Cette différenciation concerne seulement les EMF en activité au moment de sa promulgation. Ceux créés après avril 2002 ont la contrainte d'être immédiatement en conformité avec les textes. - Résumé de la réglementation. La réglementation applicable aux EMF peut être scindée en quatre ((04) composantes qui sont : la catégorisation des EMF, le contingentement de certains actes, les principales astreintes et les ratios. Le tableau n°6 ci-après en fait une présentation schématique.

Tableau n° 6 : Résumé de la réglementation

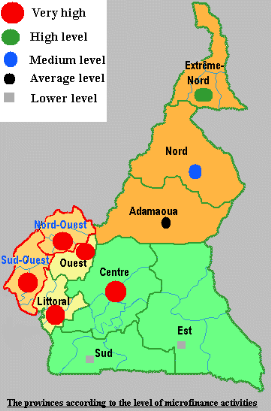

b)- Répartition des établissements de micro finance par type et par province Tableau n°7: Répartition par province des EMF

Source : sous-direction de la microfinance du MINEFI (2006) Tableau n°8 : Répartition des EMF indépendants

Localités pouvant être qualifiée de rurale Localités urbaines Source : COBAC (2006) Schéma n°1 : REPARTITION DES EMF PAR PROVINCE

Source : COBAC (2006) et archives des divers réseaux Ces tableaux et figure confirment la mauvaise répartition des EMF tant entre les diverses provinces qu'entre les villes et les zones rurales. Les provinces du Centre et du Littoral constituent le groupe phare, la province du centre cumulant le plus grand nombre d'établissements avec 128 EMF sur les 523 examinés par notre étude qui y ont leur siège social. Cet excellent score résulte de la forte concentration des CVECA qui y ont ouvert plus de la moitié de leurs 112 caisses (soit 58, pratiquement toutes en zone rurale) et des EMF indépendants (52 dont 50 pour la seule ville de Yaoundé). La province du littoral la suit avec 88 institutions dont 23 caisses du CAMCCUL majoritairement disséminées en zone rurale (notamment dans les plantations industrielles de HEVECAM, SOCAPALM et CDC) et 51 EMF indépendants installés uniquement dans les villes de Nkongsamba (2) et Douala (49). Les villes de Douala et Yaoundé abritent ainsi à elles seules 99 EMF indépendants sur les 137 agréés au 30 juin 2006, soit plus de 70% de l'ensemble. Les provinces du Nord-Ouest, de l'Ouest et du Sud-Ouest forment le peloton suivant. Le Nord-Ouest et le Sud-Ouest enregistrent respectivement 83 et 72 institutions. Le réseau CAMCCUL est fortement implanté dans le Nord-Ouest (61 caisses sur 176) où le mouvement a 'ailleurs pris naissance et où se trouve son siège. La province de l'Ouest compte également 72 EMF en tout dont plus du 1/3 sont des MC². Il faut signaler que plus de la moitié des caisses de ce réseau sont installées dans cette province et plus particulièrement dans l'ancien département de la Mifi. La province de L'Extrême -Nord occupe une position médiane avec 55 établissements dont 38 CVECA et 10 CMEC. Elle n'enregistre qu'un seul établissement indépendant qui y a toutefois ouvert 13 de ses 17 agences dont plusieurs en zone rurale, s'agissant de la province d'origine de ses promoteurs. Cet EMF (le Crédit du Sahel en l'occurrence) y déploie une intense activité et anime un réseau de petites caisses villageoises autogérées (non agréés et non comptabilisées par notre étude). Les provinces de l'Adamaoua (8), de l'Est (9), du sud (5) et dans une moindre mesure du Nord (27) font office de parents pauvres de l'implantation des EMF. Elles sont défavorisées par l'absence d'infrastructures, l'éloignement, l'absence d'opportunités économiques et la faiblesse du réflexe associatif (provinces de l'Est et du Sud). Cette inégalité de répartition des EMF rejaillit sur la qualité et la quantité de l'offre. Les populations rurales ont des difficultés à trouver des financements tandis que la réactivité est plus rapide en faveur des activités urbaines dès lors qu'elles acceptent de se soumettre à un minimum de formalisme. Par ailleurs, les caisses des réseaux qui assurent pour l'essentiel la couverture des zones rurales offrent des produits stéréotypés, imposés par le manuel de procédures collectifs rédigé par l'organe faîtier alors que les EMF indépendants font preuve d'une très grande créativité qui permet de multiplier les solutions en faveur de leur clientèle urbaine. Aussi, la synthèse des problèmes liés à la réglementation prudentielle au Cameroun est illustrée dans l'arbre à problème ci-après : CONSEQUENCES Rejet de la réglementation par les EMF et les acteurs Schéma n° 2 : ARBRE A PROBLEMES Résultats enregistrés par les EMF et les acteurs inadéquats Déficience des normes prudentielles et non prudentielles Interprétation biaisée de ladite réglementation Difficulté d'application du règlement CEMAC/COBAC PROBLEME CENTRAL Non appropriation du règlement CEMAC/COBAC par les acteurs de la microfinance Insuffisance de vulgarisation sensibilisation et diffusion du de la microfinance CAUSES L'immobilisme de l'autorité monétaire (Sous-direction de la microfinance Non participation de tous les acteurs à l'élaboration et à l'adoption dudit règlement Fragilité importante des EMF pour la plus part peu professionnelles Déficience de l'association professionnelle de microfinance (ANEMCAM) Réticence des acteurs vis-à-vis du règlement CEMAC/COBAC Laxisme des organes de supervision Non respect de la réglementation Source : Travaux de l'auteur Stratégies et politiques de mise en oeuvre de la réglementation peu suffisantes Insuffisance de ressources humaines financières et technologiques 3-1-2. ANALYSE DE LA CAPACITE DE LA SUPERVISION ET DES STRUCTURES D'APPUI A S'APPROPRIER DE LA REGLEMENTATION Pour faciliter ce travail, certains indicateurs ou éléments ont été retenus. Ceux-ci permettront un aperçu général des plus importantes dimensions du secteur de la microfinance au Cameroun dans la mise en oeuvre du règlement CEMAC/COBAC, particulièrement la réglementation dite prudentielle. Leur bonne compréhension et leur bonne utilisation permettraient une gestion financière satisfaisante. Ils seront utilisés en fonction des données collectées et résumées sur le tableau n° 9 ci-après. Tableau n°9 : Analyse de quelques indicateurs de santé/éléments d'appréciation de la structure de supervision et des structures d'appui à la réglementation

Source : construit par nous, à partir des recherches effectuées Nous pouvons dire à partir des résultats du tableau n°9 ci-dessus que la supervision qui est assurée au Cameroun par le département de la microfinance de la COBAC est déficiente et le problème se pose avec acuité. Car il est évident que lorsque la supervision veut être efficace et efficiente, qu'elle s'opère avec un personnel qualifié et compétent, des moyens financiers et logistiques existants, adaptés et bien appropriés. . Par ailleurs, il convient de rappeler que la structure de supervision (département de la microfinance de la COBAC) fonctionnant dans les conditions et contextes actuels est incapable de mener à bien des contrôles systématiques réguliers. Par exemple, si nous allons sur la base que 523 EMF agrées ou fonctionnant avec un avis conforme doivent être contrôlés au Cameroun, et qu'il faut consacrer en moyenne trois (3) jours pour chaque EMF, ceci fera mille cinq cent soixante neuf jours (1569) soit en moyenne quatre (4) ans et demi environ. Pour ce faire, s'il faut particulièrement prendre en compte le cas de certains EMF de grande importance (COFINEST, FTSL, COMECI, CCA, La Régionale, CAPCOL, Crédit Mutuel, National Port, Bamenda Police, Crédit du Sahel, etc....) où la COBAC devra passer dans chacune de ces institutions au moins deux semaines au regard du volume des activités qu'elles brassent et du nombre de points de vente dont elles disposent à travers le pays, nous pourrons aisément avoisiner six (6) à sept ans pour boucler un tour complet de contrôle au niveau national. Quant à la sous-direction de la microfinance qui est une structure d'appui de la supervision du secteur, elle a pour attributions : - le suivi de l'application de la réglementation relative à la microfinance et au marché financier national en liaison avec les ministères et organismes compétents ; - le développement des stratégies d'emploi de l'épargne ; - la création et de l'aménagement d'un cadre administratif et juridique propice au développement des établissements de microfinance ; - la promotion de partenariat entre les pouvoirs publics, les organisations non gouvernementales, les établissements de microfinance et le système bancaire ; le suivi des relations entre les établissements de microfinance et les organisations socio-professionnelles. Selon des sources propres à la sous-direction de la microfinance du MINEFI, celle-ci ne dispose d'aucun budget lui permettant d'assurer ses attributions, encore moins celle liée au suivi de l'application de la réglementation relative à la microfinance. Son personnel est aussi limité du point de vue nombre et peu professionnel, car, la sous-direction ne saura assurer pleinement ses attributions avec un seul spécialiste ou des cadres non formés en microfinance. Les vérifications de portée générale ont montré au tableau n°10 ci-dessous que des insuffisances persistent dans l'organisation des établissements financiers. Au cours de l'exercice sous revue, deux établissements de microfinance seulement ont fait l'objet de vérifications approfondies. Tableau n° 10 : Contrôles effectués par la COBAC en 2004

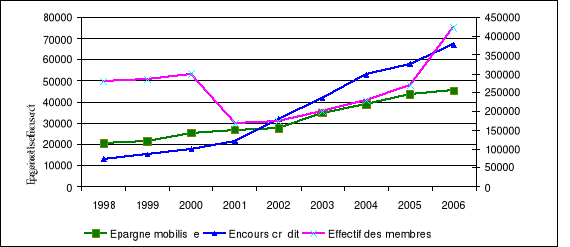

Source : COBAC En ce qui concerne la microfinance deux contrôles de portée générale ont été effectués seulement selon les statistiques disponibles jusqu'à ce jour. 3-1-3. ANALYSE DES PERFORMANCES DE LA REGLEMENTATION SUR LE CREDIT ET L'EPARGNE L'Analyse des performances de la réglementation CEMAC/COBAC sur le crédit, tiendra compte à l'absence de certaines statistiques tels que les résultats disponibles au niveau du secteur, de l'évolution des données du tableau n°11 du secteur de la microfinance qui peut être appréciée selon trois critères : ü l'évolution du nombre des membres dans les EMF par an au niveau national de 1998 à 2006; ü le nombre des EMF qui existe de 1998 à 2006 ; ü l'évolution de l'épargne et du crédit de 1998 à 2006. La gamme très variée des établissements camerounais de microfinance a connu un essor remarquable avec la promulgation du règlement CEMAC/COBAC relatif aux conditions d'exercice et de contrôle de l'activité de microfinance et des textes sur les associations et les COOP/GIC. Tableau n° 11 : Evolution des activités d'épargne et de crédit au Cameroun de 1998 à 2006

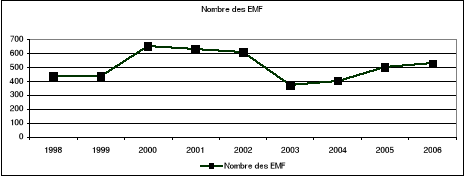

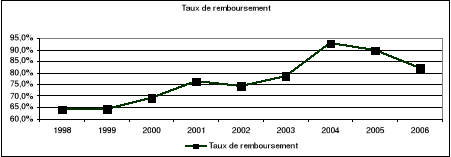

Source : construit par nous à partir des données de notre recherche Du point de vue de l'effectif des membres, il ressort du graphique ci-dessous, qu'il est croissant de 1998 à 2000. De 2001 à 2003, la baisse de cet effectif s'explique par l'assainissement du secteur qui a conduit à la fermeture des EMF qui n'étaient pas en conformité avec la loi et la réglementation en vigueur. De 2004 à 2006, on remarque une croissance des effectifs due à la confiance suscitée par la réglementation. Concernant l'épargne mobilisée, on remarque une stagnation de l'épargne avant la réglementation. Avec la réglementation, les différentes variables présentées dans le graphique ci-dessous ont évolué ainsi qu'il suit : l'épargne connaît une croissance remarquable, de 2003 à 2006, on voit qu'elle est passée de 20,134 milliards de francs CFA en 1998 à 45,100 milliards en 2006 soit une progression de 123,9% sur la période considérée. En prenant en compte la mise en application de la réglementation dans le secteur de la microfinance en 2002, on peut dire que la mesure a eu un impact positif dans le secteur. En effet, on voit que la moyenne de l'épargne mobilisée est plus forte (40,500 milliards) sur la période située après la mise en oeuvre de la mesure (2002-2006) que sur la période située avant la mesure (1998-2001) où la moyenne est de 23,393 milliards. Elle a presque doublé, crédibilisant ainsi l'avènement de la réglementation microfinancière CEMAC/COBAC. Quant à l'encours crédit, qui est un indicateur caractéristique de la crédibilité du secteur, elle suit presque la même évolution que l'épargne mobilisée. En effet, la moyenne de l'encours du crédit sur la première période (1998/2001) est de 16,805 milliards contre 54,862 milliards sur la deuxième période (2002/2006). Ce qui dénote une influence positive de la mesure sur l'environnement de la microfinance. Parlant de l'évolution des EMF, on remarque une croissance avant l'assainissement, après l'assainissement et la mise en oeuvre de la réglementation, le nombre d'EMF a baissé considérablement, ce qui nous fait comprendre que beaucoup des EMF fonctionnaient dans l'illégalité. De 2004 à 2006, on constate une augmentation progressive du nombre des EMF. Le taux de remboursement qui est aussi un élément important dans le crédit a connu une croissance en 2001, mais s'est accompagnée de la perturbation pendant les périodes d'assainissement et de mise en oeuvre de la réglementation d'une part. D'autre part, de 2003 à 2004 on constate une augmentation du taux de remboursement due à la confiance revenue dans le secteur. Au-delà de 2004 on remarque une baisse du taux qui passe de 90% à 81,99%. Bien que ce taux soit bon au niveau national, il n'en demeure pas moins inquiétant au niveau d'une structure de microfinance. Graphique n°1 : Evolution de l'épargne mobilisée, de l'encours du crédit et des effectifs des membres de 1998 à 2006

En ce qui concerne les effectifs des membres dans les EMF, on observe une évolution erratique car de 1998 à 2000, les effectifs évoluent de façon lente. En 2001 on dénote une chute de 43,5% des effectifs par rapport à 2000 et qui reste quasi-stable en 2002. A partir de 2002, les effectifs reprennent leur ascension haussière pour se situer en 2006 à 420900 personnes, soit une augmentation de 144,00% par rapport à 2002, largement supérieur au niveau de 1998. Au regard du graphique ci-dessous sur la période 1998/2006, on peut dire que les effectifs des EMF ont évolué en dents de scie sur la période. De 1998 à 2001, l'effectif des EMF est passé de 436 à 630 respectivement soit une augmentation de 44,5%. En 2002, on note une baisse des effectifs par rapport à 2001, ceci pourrait dénoter une certaine anticipation sur la mise en application de la mesure en 2002. Cette baisse est plus accentuée en 2003 avec l'assainissement du secteur consécutif à la bonne application de la mesure. La reprise de l'augmentation de l'effectif des EMF à partir de 2004, illustre l'entrée dans le secteur de nouvelles entreprises mais en respectant les contraintes imposées par la mise en application de la mesure. Le niveau de 2001 n'étant pas encore atteint en 2006, la moyenne des EMF dans la première période est de 538 contre 480 sur la deuxième période. Graphique n°2 : Evolution du nombre des EMF de 1998 à 2006

De 1998 à 2006, le taux de remboursement est passé de 64,2% en 1998 à 82,0% en 2006, soit une progression de 17,8 points. Sur la première période, la moyenne de remboursement est de 68,4% contre 83,4% sur la deuxième période, justifiant un impact positif de la mesure sur le taux de remboursement des opérateurs économiques en besoin de financement de ce secteur. Graphique n° 3 : Evolution du Taux de remboursement de 1998 à 2006

3-1-4. ANALYSE DE QUELQUES CONTRAINTES LIEES AUX EMF PAR RAPPORT A L'APPLICATION DE LA REGLEMENTATION PRUDENTIELLE Pour faciliter la compréhension, certaines contraintes interviennent dans l'application de la réglementation prudentielle aux EMF. Ces contraintes permettent un aperçu général des plus importantes dimensions dans l'application de ladite réglementation. L'usage, l'acceptation et la bonne compréhension de ces contraintes conduisent à une gestion financière satisfaisante. Il s'agit notamment de: Ø la couverture des immobilisations par les fonds propres. Les EMF ont la possibilité d'emprunter auprès des structures externes alors qu'une partie de l'épargne qu'ils collectent est permanente et peut être utilisée sans risque, surtout pour les EMF de 2ème catégorie. Ø L'encours global des engagements nets portés directement ou indirectement par un établissement assujetti sur ses actionnaires, administrateurs, dirigeants et personnel ne pourra excéder 20% du montant des fonds patrimoniaux ou fonds propres de l'EMF. Alors qu'on pouvait mettre ça sur la masse de l'épargne et permettre aux principaux opérateurs économiques des EMF d'accéder à un prêt supérieur au taux fixé par le règlement sans crainte surtout pour les établissements de deuxième catégorie donc les SA. Ø Le respect des 21 ratios prudentiels qui va aider davantage à assainir le secteur dans son ensemble notamment : - par l'augmentation du volume de crédit accordé aux membres et usagers, car 70% en moyenne des ressources des EMF seront désormais consacrées à l'activité de crédit. - par la sécurisation et l'accès permanent aux dépôts des membres. Les disponibilités à trois mois doivent désormais pouvoir faire face à 100% aux exigibilités sur la même période. En d'autres termes, à chaque fois qu'un usager se présente aux guichets d'un EMF, il va pouvoir se faire rembourser tous ou partie de ses avoirs sans attendre parce que le respect de ce ratio rend l'EMF liquide à tout moment. - l'EMF doit gagner plus d'argent en mieux gérant sa machine à produire qu'est le portefeuille de crédit. Cet argent lui permettra de mieux consolider son assise financière par de nouveaux investissements et l'amélioration des conditions de travail de son personnel auquel on ne pense pas beaucoup. - Le niveau d'engagement (crédit) de certains dirigeants d'EMF doit désormais être maîtrisé car le niveau de risque pris par un EMF vis-à-vis de ses dirigeants est désormais limité à un pourcentage des fonds propres de celui-ci. - Enfin, les EMF seront tenus de se professionnaliser par la formation de son personnel, la mise en place d'un bon système d'information de gestion et d'un contrôle interne basé sur de manuels de procédures bien élaborés. C'est ainsi qu'avec l'entrée en vigueur des 21 ratios prudentiels COBAC et si toutes les conditions sont réunies (publication du plan comptable et contrôles réguliers systématiques) par la COBAC, le client des EMF aura désormais accès à plus de crédit aux conditions compétitives comme c'est le cas déjà actuellement, il sera rassuré de la disponibilité permanente de ses avoirs. Bref, il pourra désormais compter avec l'EMF pour le développement de son activité. Ø La quotité est de 30%, ce qui est normal, car l'EMF doit toujours disposer d'une trésorerie capable de faire face aux remboursements des clients. Ø Les EMF doivent se professionnaliser en investissant de plus en plus dans le renforcement de capacité afin de s'approprier du règlement CEMAC/COBAC et particulièrement de la réglementation prudentielle. Ø La surveillance et le contrôle doivent se faire suivant un planning bien défini pour permettre au secteur d'atteindre les résultats attendus. Ø Se former et s'informer de l'utilisation d'un système d'information et de gestion efficient et l'usage précis des normes prudentielles retenues par la COBAC. Deux exemples sont retenus : Le premier exemple illustre le système d'information du secteur camerounais de la microfinance Tableau n°12 : Utilisation de certains documents de gestion

Source : Travaux de l'auteur Nos enquêtes ont révélé selon le tableau ci-dessus que le système d'information de gestion est précaire avec à peine 42% des EMF qui suivent un manuel de procédures, 55% qui ont un plan comptable et 56%seulement qui sont informatisés. Nous avons pu consulter quelques manuels de procédures pour nous apercevoir que, lorsqu'ils existent, ils font l'impasse sur plusieurs opérations pourtant régulièrement pratiquées par l'EMF, ccomme les `'opérations pour soi-même''. Il en est de même des plans comptables qui hésitent souvent entre plusieurs systèmes comptables connus (OCAM, SYSCOHADA, plan comptable spécifique des banques élaboré par la COBAC, etc...) et ne numérisent pas certaines opérations. De nombreux EMF ont par conséquent beaucoup du mal à équilibrer leurs bilans et comptes d'exploitation qu'ils stabilisent avec un compte `'opérations diverses''dont ils auraient du mal à donner le détail. L'absence du manuel de procédures et de plan comptable clairs ont pour conséquence logique la difficulté d'informatisation des opérations. Pour faire illusion, de nombreux EMF se sont dotés de PC qui servent en réalité à faire du secrétariat. Le deuxième exemple est la connaissance du ·PPMF Tableau n° 13 : Reconnaissance du PPMF

Source : Travaux de l'auteur Il ressort du tableau ci-dessus que neuf (9) EMF sur 50 interrogés soit (18%) déclarent ne pas connaître le PPMF, ce qui constitue une proportion très élevée, s'agissant d'une structure créée depuis six ans déjà pour animer le secteur des EMF et servir d'interface avec l'action gouvernementale et celle des bailleurs, il y a certainement un déficit de communication à combler auprès de ces EMF qui se situent en général dans les zones rurales. Ø Rendre fonctionnel l'ANEMCAM. Ø La constitution des dossiers d'agrément par les caisses pose un problème par rapport à l'éloignement. En effet, tout le service est concentré à Yaoundé où se fait exclusivement le dépôt desdits dossiers. Mais toute fois, il est utile de reconnaître que toutes ces contraintes concourent à renforcer la sécurité des épargnants, voire celle de tout le système financier, impulsant ainsi la promotion de la microfinance au Cameroun. 3-1-5. ANALYSE DES FORCES ET LES FAIBLESSES DE L'OFFRE DE MICROFINANCE Le tableau n° 14 ci-après répertorie par catégorie d'acteurs, les atouts et les pesanteurs de l'offre de la microfinance. Tableau n°14 : Analyse des atouts et contraintes de l'offre de microfinance par catégorie d'acteurs

Source : travaux d'étudiant Il ressort du tableau ci-dessus que la situation de l'offre de la microfinance au Cameroun, présente grâce au nouveau cadre réglementaire et au dynamisme des acteurs: ü Une image améliorée de la microfinance ; ü Une volonté réelle des bailleurs de fonds et des pouvoirs publics à appuyer le secteur. Mais leur action devrait se situer dans une dynamique de synergie au lieu de la dispersion actuellement observée et dont les conséquences sont : - La concurrence avec l'activité des EMF, - L'arbitraire dans le choix des zones et la sélection des bénéficiaires, - La disparité des conditions (subventions contre prêts remboursables, taux différents etc..) chez les mêmes bénéficiaires etc... ü Une meilleure situation des établissements en réseau grâce à la mutualisation des ressources et la diligence d'un organisme faîtier qui assure la formation, le contrôle, la représentation administrative et le refinancement. Ils bénéficient en outre d'un meilleur système d'information de gestion (SIG) caractérisé par l'existence d'un manuel de procédures et d'un plan comptable standardisé établi par l'organe faîtier, même si on peut regretter parfois la rigidité de ce système qui n'autorise pas les innovations; ü Le gel d'une importante partie des ressources du CAMCCUL auprès des banques fermées. L'anomalie de cette situation tient de ce que cet argent (4 milliards) provient de l'épargne collectée par les caisses auprès des pauvres et devrait avoir un caractère de créance privilégiée. Sa restitution constituerait une importante bouffée d'oxygène pour le secteur ; ü Une offre encore très en dessous de la demande malgré la prolifération des EMF sous forme d'établissements autonomes mais surtout d'agences; ü Une croissance dorénavant maîtrisée des structures de microfinance depuis que l'entrée en application de la première partie de la réglementation rend obligatoire l'obtention de l'agrément préalablement à l'ouverture des portes ; ü Une couverture très déséquilibrée du territoire national. L'Est, le Sud, l'Adamaoua sont insuffisamment couverts. Le Nord, l'Extrême-Nord, l'Ouest et le Sud-Ouest sont moyennement couverts. Le Nord-Ouest, le Centre et le Littoral connaissent une forte densité d'EMF ; ü Un ancrage fortement urbain de la microfinance. Quelque soit la province, c'est dans les villes qu'on retrouve majoritairement les EMF ; ü Un environnement administratif et judiciaire précaire marqué par une fiscalité imprécise qui ouvre la porte à de nombreux abus de la part des agents du fisc obnubilés par le souci de l'atteinte des objectifs quantitatifs qui leur sont assignés et par des fréquents dénis de droit. ü Une forte propension à financer le commerce et les services au détriment de l'agriculture. Une enquête menée en 2004 révélait que 33% d'EMF trouvait le financement agricole trop risqué et refusait de s'y engager tandis que seul 16 % en faisait leur activité principale. Le reste ne s'y intéressait que dans l'espoir de s'attirer les faveurs des bailleurs de fonds ou des programmes gouvernementaux ciblant ce secteur ; ü Une faiblesse chronique des capacités humaines et financières. La plupart des EMF se créent avec des fonds propres insuffisants et ne peuvent faire face à leurs charges de fonctionnement qu'en puisant sur les dépôts des clients. La marge opérationnelle est fragilisée (activités de crédit et même de simple restitution des dépôts) et les établissements n'ont pas de ressources pour recruter et rémunérer un personnel de bon niveau, ni former le personnel en place ; ü Une supervision insuffisante (rareté des contrôles par la COBAC, mauvaise qualité de suivi par les organes faîtiers). Il est d'ailleurs à redouter que le délai accordé par la tutelle aux établissements pour se mettre en conformité par rapport à la réglementation n'ait plutôt contribué à enfoncer certains EMF. Il aurait certainement fallu pendant ce temps organiser des contrôles préventifs et pédagogiques ; ü Une gouvernance de piètre qualité surtout dans les établissements indépendants. Elle se caractérise par la mauvaise gestion du personnel (non respect des droits essentiels, absence des plans de carrière et même d'organigramme...), le mauvais fonctionnement des organes statutaires, le non respect de la réglementation, surtout en ce qui concerne les ratios prudentiels, l'absence de collaboration entre les EMF aggravée par la non effectivité de l'association professionnelle ; ü Un taux de délinquance très élevé qui obère la maigre trésorerie de ces établissements. Nous avons relevé des taux d'impayé allant jusqu'à 25% dans certains EMF. Les raisons en sont multiples: - La mauvaise maîtrise des techniques de montage des dossiers par les agents de crédit, - La faiblesse des garanties dans le contexte de rareté des titres de propriété chez la clientèle informelle, - La volatilité de la clientèle, - Les insuffisances du code OHADA en matière de recouvrement qui semble protéger le débiteur plus que le créancier ; ü Une association professionnelle qui tarde à prendre ses marques et dont le rôle n'est pas encore très perceptible. La légitimité est même contestée par de nombreux établissements. La frontière reste encore floue entre le Secrétariat Exécutif constitué depuis 5 mois et le Conseil d'Administration qui gère encore la plupart des dossiers au quotidien lors que tous ses membres sont des dirigeants d'EMF déjà très occupés par leurs structures. Les ressources sont insuffisantes pour assurer le décollage, beaucoup d'EMF étant réticents à cotiser ; ü Une position des banques de plus en plus favorable envers la microfinance. Les banques sont attirées par la trésorerie bon marché des EMF et beaucoup veulent pour leur part profiter de l'expertise des EMF pour recycler leur excédent de trésorerie dans le microfinancement. Cette bonne prédisposition se matérialise par la création de départements spécifiques dans quelques banques comme l'Eco Bank, la CBC Bank l'Afriland First Bank, ou l'Union Bank, qui est du reste une banque créée par un réseau d'EMF. A la place d'un département microfinance, la BICEC a plutôt un département d'appui au monde rural qui gère les crédits à ce secteur transitant par la microfinance. On regrettera toutefois que certaines banques choisissent plutôt de créer leur propre structure de microfinance (SGBC, Eco Bank) au lieu de collaborer avec les structures des nationaux ; ü Une offre à deux vitesses avec d'une part des structures de microfinance à vocation capitaliste recherchant uniquement le profit et d'autre part des EMF soucieux avant tout de trouver les solutions aux problèmes des couches pauvres. Les premiers sont des initiatives privées appartenant aux nationaux et se retrouvent en majorité en ville, les deuxièmes, plus nombreux en campagne sont soit des caisses membres des réseaux à vocation communautaire, soit les volets financiers des projets d'aide au développement ; ü Une interférence négative des pouvoirs publics et des bailleurs lorsqu'ils procèdent eux-mêmes à la prestation des services de microfinance au lieu de la confier aux professionnels. 3-I-6. FORCES ET FAIBLESSES DE LA REGLEMENTATION AU NIVEAU NATIONAL Tableau n°14 : Forces de la réglementation du secteur de la microfinance

Source : travaux d'étudiant Tableau n° 15 : Faiblesses de la réglementation du secteur de la microfinance

Source : travaux d'étudiant 3-1-7. LES INSUFFISANCES DES TEXTES REGLEMENTAIRES La définition des domaines d'intervention des EMF en matière d'opérations de banque reste floue et certaines banques ont peur de s'engager avec eux dans des opérations qui pourraient se retourner contre elles en cas de problème. Il en est ainsi du problème de l'endos des chèques pour encaissement par les EMF complètement éludé par le règlement N° 01/02/CEMAC/COBAC. Le texte autorise les EMF à emettre des chèques mais limite la circulation de ceux-ci à l'intérieur du réseau des EMF sans préciser s'ils peuvent ou non endosser en tant qu'établissement de crédit, ceux émis par les banques commerciales. Ainsi une banque commerciale sera toujours réticente à encaisser un chèque tiré sur une autre banque commerciale et ayant transité par un EMF où le bénéficiaire a son compte. Ces insuffisances des textes font entendre que la microfinance est un secteur trop risqué, ce qui jusifie la réticence des banques à lui accorder des financements en espèces. Les EMF que nous avons rencontrés déplorent les mauvaises relations avec les banques qui sont réticentes à leur ouvrir des comptes ou qui rejettent leur signature d'endos et leur accordent difficilement de crédits. Celles qui trouvent ces relations cordiales (18%) se plaignent néamoins de l'excessive surveillance dont leurs opérations font l'objet. Ainsi, une facilité ne peut être accordée qu'après parfait dénouement de la précédente et le moindre incident peut donner lieu à la cessation des relations. Seules 8% des EMF importants à qui les banques font la cour en vue de récuperer leur trésorérie trouvent que ces relations sont bonnes 3-2. INCIDENCE DE LA MISE EN OEUVRE DE LA REGLEMENTATION L'incidence de la microfinance dans le système économique et social du Cameroun peut être jaugée à travers sa participation à l'intermédiaire financière et à travers son rôle dans la réalisation de certains équilibres sociaux (création d'emploi, régulation des flux sociaux, promotion du genre). On pourrait également voir si elle joue un rôle dans le renforcement de l'intégration régionale. 3-2-1. CREATION D'EMPLOIS PAR LA MICROFINANCE En l'absence des statistiques consolidées récentes du secteur, nous ne pouvons opérer que par extrapolation à partir des chiffres de 2003 donnés par une étude de la Banque de France qui accordait à la microfinance un effectif de 6 000 personnes. Malgré le filtrage réglementaire opéré en Décembre 2005 qui ramène à 314 (contre 605) le nombre d'établissements agréés, de nombreux établissements sont restés clandestinement en activité. D'autres (surtout ceux du réseau CAMCCUL) ont fusionné avec les établissements du même réseau autorisés à continuer d'exercer et ont conservé leurs effectifs. En définitive, il y a eu très peu de disparitions sur le marché. Par ailleurs, les ouvertures d'agences se démultiplient comme nous l'avons déjà mentionné et certains produits très prisés telle que la collecte quotidienne, sont à très forte consommation de main-d'oeuvre (voir encadré 2 confère annexe III). Au total nous estimons à plus de 10 000 personnes l'effectif total actuel de la microfinance dans lequel il y a une forte dominance féminine à cause de la probité présupposée. Les recrutements se font également en priorité parmi les diplômés de l'enseignement supérieur et le niveau moyen du salaire s'est fortement amélioré sous l'effet de la concurrence. Dans les établissements que nous avons interviewés, nous l'établissons à 150 000 CFA pour les cadres et à 80 000 pour le personnel d'exécution. Ce qui est largement au dessus de ceux proposés par la fonction publique. Mais les performances ne doivent pas masquer les faiblesses du secteur. 3-2-2. MICROFINANCE ET INTEGRATION REGIONALELe rôle de la microfinance est faible dans ce domaine à cause de l'insuffisance de la couverture des régions frontalières par les EMF. Nous avons toutefois relevé une propension des populations des pays voisins de la CEMAC à ouvrir les comptes dans les rares EMF installés en zone camerounaise, en prévision des achats à effectuer auprès des commerçants Camerounais. Quelques établissements effectuent l'accompagnement de la commercialisation de produits alimentaires à destination de ces pays en termes de préfinancement de la collecte des marchandises et de `'rapatriement'' du produit de la vente vers la ville d'origine. Mais il faut reconnaître que ce champ est encore véritablement en friche par rapport à tout le potentiel qu'il recèle. Un produit conçu par un des cabinets de formation visités par nous est porteur de beaucoup d'espoirs pour l'impulsion du commerce entre les grandes régions du Cameroun et entre le Cameroun et les pays voisins. Nous le présentons à (l'encadré 3, confère annexe III). 3-2-3. MICROFINANCE ET PROMOTION DU GENRELa Microfinance est un important facteur de résorption du déséquilibre social en défaveur des femmes. Celles-ci ont généralement la responsabilité d'assurer la nutrition du foyer, l'habillement, l'éducation des enfants et même les soins de santé alors qu'elles sont lésées dans la distribution des moyens de production et du pouvoir. Grâce à divers mécanismes d'épargne, de prêts et d'assurances, la microfinance leur permet d'acquérir un capital productif, de se prémunir contre les incertitudes, d'initier des petites activités génératrices de revenus, voire même de développer de véritables entreprises. Les femmes productrices ont voix au chapitre dans la résolution des problèmes de la communauté, bénéficient de plus de considération de la part de leurs époux et l'équilibre du ménage en est consolidé comme l'illustrent les cas de Margo et Yvonne dans les encadrés 4 et 5 confère annexe III. D'une manière générale, la microfinance facilite l'intégration sociale des pauvres en permettant leur réinsertion économique. Non seulement elle apporte des solutions directes à leurs préoccupations économiques, mais elle participe aussi à la construction de la paix sociale. Les impacts positifs sont constatés aussi sur le plan de la santé, de l'alimentation et de l'accès à l'éducation de base. 3-3. DIFFICULTES RENCONTREES ET LIMITES DE L'ETUDE Les difficultés n'ont pas manqué de jalonner l'étude. Elles peuvent être résumées comme ci-après : - la difficulté liée à l'accès aux différentes structures (difficultés d'accès à l'information à la COBAC et aux EMF), ceci s'explique par le fait qu'il faut d'abord une autorisation écrite du Directeur de la Coopération financière de la monnaie et des assurances du MINFI. Aussi, cette situation est caractéristique du refus et de la réticence desdites structures à mettre des informations à la disposition des chercheurs; - les longues attentes dues à l'occupation des personnes à rencontrer ; - l'indisponibilité des informations dans les diverses structures et au niveau de la sous-direction de la microfinance du MINEFI; - l'absence prolongée de l'encadrement et des personnes ressources ; - les différents lieux de recherche sont éloignés de Yaoundé ; - aussi, le budget dont nous disposions ne suffisait pas pour exécuter à la lettre la recherche sur toute l'étendue du territoire camerounais selon le programme préétabli; - de même, la recherche n'a pas embrassée tous les aspects que connaissent les structures de microfinance au Cameroun. - La brièveté du temps imparti pour couvrir les 10 provinces (moins d'un mois) qui les a obligé à écourter la liste des contacts et même à ne pas aller aussi loin qu'ils l'auraient souhaité dans certains entretiens ; - la résistance de nombreux EMF à fournir des informations sur leurs activités, surtout par écrit. Ainsi, n'avons-nous pas eu le retour de nombreux questionnaires laissés à ces institutions. CHAPITRE IV VERIFICATION DES HYPOTHESES ET RECOMMANDATIONS 4-1. VERIFICATION DES HYPOTHESES 4-1-1. VERIFICATION DE L'HYPOTHESE N°1 Par rapport à l'hypothèse n°1, les éléments d'appréciation jugés utiles à savoir : le nombre de fois que le règlement CEMAC/COBAC a été vulgarisé, ou diffusé ; le nombre de séminaires organisés par l'organe de supervision et la sous direction de la microfinance du MINEFI; l'examen du plan de communication ; le nombre de contrôles organisés par la supervision sont des paramètres réalistes pour confirmer ou infirmer cette assertion. Le tableau n°17ci-dessous illustre l'analyse de notre hypothèse : Tableau n°17 : Analyse de la vérification de l'hypothèse n°1

- Lorsqu'on sait que le règlement CEMAC/COBAC relatif aux conditions d'exercice et de contrôle de l'activité de la microfinance doit être respecté par tous les acteurs impliqués dans ladite activité sous le regard de l'organe de la supervision et de la sous direction de la microfinance du MINEFI, il convient de souligner qu'au cours de nos recherches, 98% des EMF interrogés au Cameroun déclarent n'avoir jamais suivi de programmes de diffusion, de sensibilisation ou de vulgarisation exécutés ou organisés par l'autorité monétaire (sous direction de la microfinance) selon le cas, la note de 2/10 est attribuée au secteur d'une part. D'autre part, la sous-direction de la microfinance du MINEFI reconnaît avoir à peine depuis l'avènement de la réglementation en 2002, avoir organisé trois (3) séminaires. - Le nombre de contrôles organisés par l'organe de supervision confère tableau n° 10 de la page 51 , nous permet de dire que la supervision est défaillante et déficiente quant à ses attributions en zone CEMAC et particulièrement au Cameroun. - Concernant les formations organisées, attributions qui incombent à l'autorité monétaire qui est représentée par la sous-direction de la microfinance, les recherches effectuées à cet effet, nous font savoir qu'aucune formation n'a été dispensée depuis 2002, date de la promulgation dudit règlement. Par ailleurs, aucun suivi de l'application de la réglementation relative à la microfinance n'a été fait. De nos enquêtes, il ressort qu'aucun EMF au Cameroun n'a bénéficié de la formation sur la réglementation. - Les effectifs, la qualification, la compétence et la capacité de ressources humaines et financières du département de la microfinance de la COBAC (supervision) et la sous-direction de la microfinance du MINEFI doivent attirer l'attention de tous les acteurs intervenant dans le secteur. Pour ce faire, ces éléments sus-cités doivent être pris en considération selon les besoins réels qu'exprime le secteur. C'est ainsi que les besoins de sincérité, d'objectivité et de réalisme nécessitent un ciblage, la supervision en zone CEMAC ne saurait fonctionner ou faire fonctionner le secteur Camerounais avec un effectif de sept (7) personnes non spécialistes en microfinance, encore moins la sous-région pour ne citer que cet exemple. L'inexistence du budget annuel est un handicap pour la supervision du secteur. - Quant à l'examen du plan de communication, il est caractéristique d'un Chronogramme ou d'une stratégie mettant en exergue les actions prioritaires, les tranches d'antenne, les durées et les périodes retenues dans le but de réaliser ledit plan. Il convient de constater dans notre cas, qu'aucun plan n'existe au niveau de la sous-direction de la microfinance du MINEFI selon l'enquête menée à cet effet. En conclusion de tout ce qui précède, il ressort du tableau n°17, que le résultat de 1,83/10 obtenu est nettement en dessous de la moyenne. Nous sommes donc en droit de dire que l'hypothèse H1 selon laquelle, l'insuffisance des mécanismes d'appropriation du règlement CEMAC/COBAC par la supervision et les structures d'appui est à l'origine de la difficulté de son application est confirmée. 4-1-2. VERIFICATION DE L'HYPOTHESE N°2 Concernant la deuxième hypothèse, au niveau du secteur de la microfinance du Cameroun, nous avons fait des recherches afin d'identifier les contraintes liées aux EMF quant à l'application de la réglementation prudentielle. Il convient de considérer les éléments caractéristiques que nous avons retenus pour confirmer ou infirmer notre hypothèse. Il s'agit notamment du niveau de qualification du personnel opérationnel et stratégique des EMF ; de l'information sur la réglementation ; particulièrement celle dite prudentielle ; du niveau de professionnalisme des EMF ; des moyens mis en oeuvre par les EMF pour se former et s'informer des méthodes d'application dudit règlement ; des mécanismes d'appropriation du règlement CEMAC/COBAC (différents modules de cours organisés, ratios expliqués) ; des moyens financiers nécessaires et disponibles ; de l'existence du budget ; des outils de gestion détenus par les EMF et enfin du fonctionnement de l'ANEMCAM. Pour ce faire, par rapport à l'analyse des éléments du tableau n°18 ci-dessous, nous disons que : Tableau n°18 : Analyse de la vérification de l'hypothèse n°2