|

|

REPUBLIQUE DU CAMEROUN

PAIX-TRAVAIL-PATRIE

|

REPUBLIC OF CAMEROON

PEACE- WORK-FATHERLAND

|

UNIVERSITE DE YAOUNDE II-SOA

THE UNIVERSITY OF YAOUNDE II-SOA

|

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

|

|

FACULTY OF ECONOMICS

AND MANAGEMENT

|

|

|

|

|

PROGRAMME DE FORMATION DOCTORALE

|

|

DOCTORAL PROGRAM

|

|

|

|

|

D.E.S.S. DE GESTION BANCAIRE

ET DES ETABLISSEMENTS FINANCIERS

|

|

MASTER IN BANKING

AND MANAGEMENT OF FINANCIAL INSTITUTIONS

|

ANALYSE DES DETERMINANTS DE L'OCTROI DU CREDIT

BANCAIRE AUX ENTREPRISES :

LE CAS DE AFRILAND FIRST BANK

MEMOIRE PRESENTE ET SOUTENU

EN VUE DE L'OBTENTION DU DIPLOME D'ETUDES SUPERIEURES

SPECIALISEES EN GESTION BANCAIRE ET ETABLISSEMENTS FINANCIERS

(DESS-GBEF)

Option : Banque

Par :

Aimé TCHUMKAM Césaire

Maîtrise ès-Sciences de Gestion

Sous la direction de

Pr. CHAMENI Célestin

Maître de Conférences U.Y. II-SOA

Année académique 2007-2008

DÉDICACES

A Ma Famille,

A Toutes Les Personnes Qui Ont Contribué

Profusément à Ce Travail.

REMERCIEMENTS

Une pensée des sages africains dit souvent que le

trajet est aussi important que la destination. Les vingt-cinq (25) mois de

formation passés en D.E.S.S (diplôme d'études

supérieures spécialisées) option banque m'ont permis de

bien comprendre la signification de cette phrase toute simple. Ce parcours, en

effet, ne s'est pas réalisé sans défis et sans soulever de

nombreuses questions pour lesquelles les réponses nécessitaient

de longues heures de travail.

Je tiens tout d'abord à exprimer toute ma gratitude

à mon Directeur de recherche, le Professeur CHAMENI

Célestin, pour son encadrement, pour ses conseils utiles et

pour sa disponibilité.

Je remercie MM. ZOA À NOMO

Jean Pascal, MOUKOURY Jean Pierre, YAMDJEU Magloire, KAMDEM Hervé, BELL

NYEMECK J. B., CHOUB Christophe pour leurs enseignements, leurs

précieuses remarques et suggestions qui m'ont édifié.

Je dirais autant du Professeur KENMOGNE Alain

et des Docteurs ESSAMA Joséphine, PIGLA

Catherine, BEGNE Jean Marie, FOMBA Benjamin pour leur soutien

illimité.

Une grande reconnaissance à tous les auditeurs, et

à tout le corps enseignant de la formation DESS/GBEF coordonné

par le Professeur OKAH-ATENGA Xavérie

Euphémie dont l'expertise marque nos premiers pas dans

la recherche.

Merci à M. NYANGANG Robert, Directeur

général de « SUP de CO » Yaoundé,

l'équipe dirigeante qui l'accompagne, le corps enseignant, les

superviseurs, les secrétaires, tous les autres membres qui y

travaillent, les étudiants et surtout leurs

délégués.

Mes remerciements vont également à

AFRILAND FIRST BANK qui m'a retenu pour mon stage

académique et permis d'acquérir une formation indispensable

à l'aboutissement de ma recherche. Je voudrais ici tirer ma

révérence à mon parrain EBEKE à RIWOU

Simon pour sa disponibilité et tous les responsables

qui m'ont encadré.

J'adresse enfin ma gratitude à toute ma famille

SUNKAM TCHUMKAM, tous mes amis, toutes mes relations pour leur soutien

indéfectible à la réalisation de cette oeuvre. Que

personne ne sente oublier

LISTE DES FIGURES ET TABLEAUX

Figure 1 : Financement direct par le

marché 14

Figure 2 : Financement

intermédié 14

Figure 3 : Bilan fonctionnel : la

détermination du fonds de roulement 30

Figure 4 : Bilan fonctionnel :

l'utilisation par l'entreprise du fonds de roulement 31

Figure 5 : Bilan fonctionnel : la

reconstitution du fonds de roulement 31

Figure 6 : Besoin en fonds de roulement

32

Tableau 1 : Situation économique du

Cameroun en 2003 41

Tableau 2 : Quelques indicateurs

démontrant la crise camerounaise 45

Tableau 3 : Répartition des

crédits par type durée (en %) au Cameroun. 46

Tableau 4 :. Évolution de

l'activité des M entre 2000 et 2006 53

Tableau 5 : Définition des

variables 58

Tableau 6 : Répartition des

promoteurs d'entreprises par sexe 60

Tableau 7 : Répartition des

promoteurs par région d'origine 60

Tableau 8

: Répartition des promoteurs selon la

ville de localisation de leur activité 61

Tableau 9: Répartition des promoteurs selon

la forme juridique de leur activité 62

Tableau 10 : Répartition des promoteurs

selon leur activité principale 62

Tableau 11 : Répartition des

entreprises selon le type de prêt sollicité 63

Tableau 12 : Répartition des

entreprises selon l'objet du prêt sollicité 63

Tableau 13 : Répartition des

entreprises selon le type de garanties offertes pour le prêt

sollicité 64

Tableau 14: Rationnement du crédit

65

Tableau 15 : Garanties 65

Tableau 16 : Ville de localisation et

qualité de l'emprunteur 66

Tableau 17 : Classe d'âge du promoteur

et décision d'octroi de crédit 66

Tableau 18 : Sexe du promoteur et

décision d'octroi de crédit 67

Tableau 19 : Région d'origine du

promoteur et décision d'octroi de crédit 67

Tableau 20 : Forme juridique de l'entreprise

et décision d'octroi de crédit 68

Tableau 21 : Activité principale du

promoteur et décision d'octroi de crédit 68

Tableau 22 : Type de prêts

sollicités par le promoteur et décision d'octroi de

crédit 69

Tableau 23 : Objet de demande du prêt et

décision d'octroi de crédit 69

Tableau 24 : Type de garanties offertes et

décision d'octroi de crédit 70

Tableau 25 : Rationnement du crédit et

décision d'octroi de crédit 70

Tableau 26 : Niveau de garanties offertes et

décision d'octroi de crédit 71

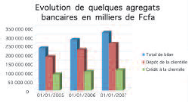

Graphique

1 : Évolution de quelques agrégats bancaires en milliers de

F CFA. 50

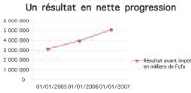

Graphique

2 : Un résultat en nette progression 50

Graphique

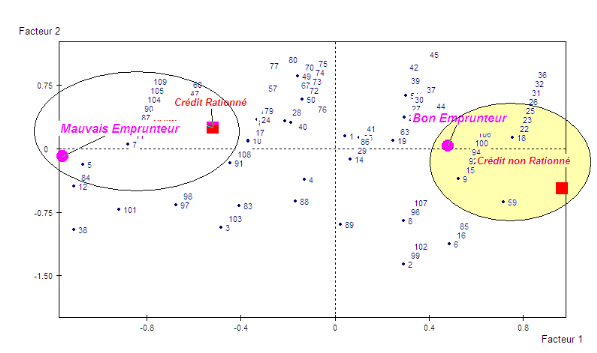

3 : Répartition des entreprises selon leur

qualité (bon ou mauvais emprunteur)

59

Graphique 4:

Qualité de l'emprunteur et Rationnement du crédit

76

Graphique

5 : Qualité de l'emprunteur et Rationnement du crédit

76

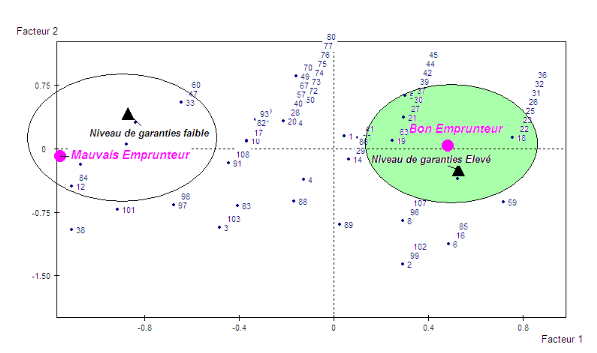

Graphique

6 : Qualité de l'emprunteur et le niveau de garanties

offert 77

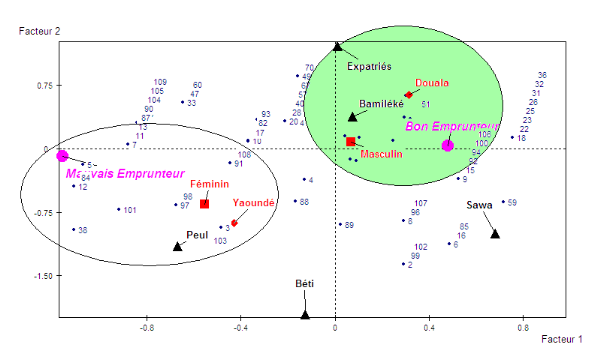

Graphique

7 : Qualité de l'emprunteur et ses caractéristiques

socioprofessionnelles 77

LISTE DES SIGLES ET ACRONYMES

ABF : Agents à besoin de

financement

AEF : Agents à excédent de

financement

ACM : Analyse des Composantes Multiples

AI : Actif immobilisé

AC : Actif circulant

ANIF : Agence nationale d'investigation

financière

BEAC : Banque des Etats de l'Afrique Centrale

BICEC : Banque internationale pour le

commerce et l'épargne du Cameroun

BFR : Besoin en fonds de roulement

CA/SCB : Crédit

agricole/Société camerounaise de banque

CAMCCULL: Cameroon credit cooperative union

league limited

COBAC : Commission bancaire d'Afrique

Centrale

CVECA : Caisses villageoises

d'épargne et de crédit autogérées

DSX : Douala stock exchange

F CFA : Franc de la coopération

française d'Afrique

GABAC : Groupe d'action contre le

blanchiment de l'argent en Afrique centrale

E.T : Endettement total

IF : Intermédiaires financiers

IFNM : Intermédiaires financiers non

financiers

M : Mutuelles communautaires de

croissance

NFC : National financial credit bank

ONG : Organismes non gouvernementaux

UBA: United bank for Africa

UBC: United bank of Cameroon

PIB : Produit intérieur brut

SEMC : Société des eaux

minerales du Cameroun

SAFACAM : Société africaine

forestière et agricole du Cameroun

SPSS: Statitical package for social science

SOMMAIRE

Dédicaces i

Remerciements ii

Liste des figures et tableaux iii

Liste des sigles et acronymes iv

Résumé v

Abstract vii

Introduction

Générale 1

1ère PARTIE :

ANALYSE CONCEPTUELLE DE L'OPERATION DE CREDIT DANS L'INTERMEDIATION FINANCIERE

DES BANQUES 7

CHAPITRE I : La place des

marchés et institutions financières dans la conclusion des

contrats financiers : le cas du crédit bancaire

9

SECTION 1 : Le Phénomène

d'asymetrie d'information 10

I- Les principes d'analyse 10

II- Intérêts et limites du

marché dans l'élaboration des marchés financiers

13

SECTION 2 - La Théorie de

l'intermédiation financière 18

I-Les banques comme producteurs d'informations

19

II-La banque comme producteur de

liquidité 22

CHAPITRE II : Les informations

financières nécessaires à l'octroi du

crédit 23

SECTION 1 : Comment négocier un

crédit bancaire ? 25

I-Renseignements sur le passé, le

présent et le futur 25

II-Les élements essentiels de la situation

financière pour la banque 27

SECTION 2 : L'analyse financière du

point de vue du prêteur (banquier) 29

I-L'appréciation de la solvabilite de

l'entreprise 29

II-L'analyse des ratios 32

2ème PARTIE : EXAMEN

DES DETERMINANTS DE L'ACCES AU CREDIT BANCAIRE A AFRILAND FIRST

BANK 36

CHAPITRE III : Le Procesus d'octroi du

crédit bancaire au Cameroun : Le cas de la FIRST BANK

38

SECTION 1 : Le marché du crédit

bancaire du Cameroun 39

I-La demande de crédit camerounaise

40

II-L'offre de crédit au Cameroun

44

SECTION 2 : Le marché du crédit

à AFRILAND FIRST BANK 48

I-Le marché de crédits et de

dépôts 48

II-La jointure des tontines aux banques : les M

51

CHAPITRE IV : Etude statistique des

déterminants de l'octroi du crédit à la FIRST

BANK 54

SECTION 1 : Justification théorique des

outils statistiques utilisés 55

I-Analyse factorielle discriminante 55

II- Analyse des correspondances multiples (ACM) et

Régression logistique 56

SECTION 2 - Appréhension des

déterminants de l'octroi du crédit bancaire (le test de khi-2,

l'analyse des composantes multiples et la régression logistique)

58

I-Les caractéristiques de la population de

l'étude 58

II- La détermination des variables

discriminantes dans l'analyse factorielle de l'octroi du crédit bancaire

72

Conclusion

Générale 82

Annexes viii

Bibliographie xv

Table des matières xvii

RÉSUMÉ

L'octroi de crédit par la banque AFRILAND FIRST BANK

correspond à une prise de risque : celui du défaut de

l'emprunteur. L'analyse des mécanismes d'attribution des crédits

bancaires passe par l'estimation de plusieurs variables qui permettent à

la banque de se prémunir du risque. L'objectif du présent travail

s'intéresse à la pertinence de traitement des dossiers (un

échantillon de 109 emprunteurs) à travers des outils statistiques

et économétriques (test de khi deux, analyse factorielle, analyse

discriminante, régression logistique) tiré de la direction du

crédit et du contrôle des engagements (DCCE) de la banque

permettant l'octroi des crédits aux différents clients. Cela

passe nécessairement par une étude du marché du

crédit bancaire, l'examen complet des informations financières du

dossier de l'emprunteur, et des tests à apprécier.

Mots clés : banque,

crédit, estimation, information financière, contrat financier,

marché.

ABSTRACT

The granting of loans by AFRILAND FIRST BANK corresponds to a

risk: which is the debtor's inability to pay back. The analysis of mechanisms

for the granting of bank loans is through an estimate of various variables,

which permit the bank to foresee risks. This endeavour is interested in the

importance attached to the treatment of files (a sample of 109 loan

applications) trough the use of statistical tools and econometrics (the Chi

tests, factorial analysis, discriminatory analysis, logistic

regressions) got from the Loans and Control of Engagement Service (LCES)

of the bank; that allows loans to be granted to various costumers. This

necessarily goes through a study of the bank loan environment, the complete

examination of the file's financial information on the loan applicant and tests

of appreciation.

Key words: Bank, loan, estimates,

financial information, financial contract, loan environment

Introduction générale

Contexte de l'étude

Le mot «banque» trouve son origine

au Moyen Age. Il dérive de l'italien «banca»

qui désigne un banc en bois sur lequel les changeurs de l'époque

exerçaient leur activité. Pourtant, dans les temps anciens,

existaient déjà certaines activités auxquelles on peut

donner le nom de banque. Les activités «bancaires» de

l'époque présentaient un caractère religieux. Ainsi, les

prêtres recevaient des offrandes de personnes désireuses de

bénéficier de la protection divine, rassemblaient des ressources

énormes par l'accumulation de petits dons (grains, bétail,...),

prêtaient aux commerçants et aux agriculteurs (champs,

bétail, esclaves,...) et consignaient ces opérations sur des

tables d'argile.

Pendant très longtemps, la banque est demeurée

la source exclusive de financement1(*). De nos jours, elle est un

élément très important du système financier

malgré l'avènement et l'émergence des marchés

financiers et des établissements de microfinance2(*). Au milieu des

années 1980, le Cameroun faisant partie de la zone BEAC et dont le

produit intérieur brut représentait la moitié de celui de

cette zone, a connu une grave crise financière. Les dépôts

à terme ont diminué de 33% entre 1985 et 1987, et les

dépôts à vue de 22% 3(*). Cette chute de dépôts

était le résultat d'un état de méfiance des

épargnants vis-à-vis du système bancaire. Les banques

deviennent insolvables du fait de nombreuses créances douteuses

chiffrées à 253 milliards de FCFA en 1988 (A. Joseph, 2001).

L'Etat, omniprésent dans l'actif des banques, porte une grande part de

responsabilité. Il est considéré comme le meilleur

emprunteur dans la mesure où il incarne les institutions. Cependant,

l'Etat n'effectue pas toujours ses remboursements ou le fait avec retard (A.

Joseph, 2001). Ce qui contribue davantage à accentuer la crise bancaire.

Il convient également de noter comme autres facteurs de la crise les

faits ci-après :

· l'insuffisance de l'épargne longue

collectée par les banques camerounaises ;

· la concurrence des banques avec le secteur

informel ;

· l'inadaptation du secteur bancaire au contexte

socioculturel ;

· la pression fiscale et la détermination du taux

d'intérêt.

Pour éviter un effondrement du secteur bancaire, des

restructurations ont été entreprises en 1989 (A. Joseph, 2001).

Malheureusement plusieurs banques ont fait faillite. Il s'agit notamment

de la BCCC (Bank of Credit and Commerce Cameroon) en 1992 dont une partie

des actifs est transférée à la Standard Chartered

Bank : c'est la scission-liquididation. D'autres banques sont

concernées par le même phénomène comme la BIAO

(Banque Internationale pour l'Afrique Occidentale) en 1991; la FIB (First

Investment Bank) en 1993. Certaines ont été

restructurées4(*) : la BICIC (Banque Internationale pour

le Commerce et l'Industrie du Cameroun) en 1997 devenue BICEC ; la

CCEI-Bank (Caisse commune d'épargne et d'investissement) devenue

Afriland First Bank ; la BCD (Banque Camerounaise de Développement)

en 1989 ; la Cameroon Bank en 1989 ; la BPC (Bank Paribas Cameroon)

en 1989. Ces trois dernières banques ont disparu. D'autres enfin, ont

été restructurées et fusionnées : la SCB

devient SCB-CL (née de la fusion entre la Société

Camerounaise de Banque et le Crédit Lyonnais) puis CL (Crédit

Lyonnais).

C'est ainsi qu'en 1992, la Commission Bancaire d'Afrique

Centrale (COBAC) restaure la confiance auprès du public en assurant un

contrôle prudentiel des structures financières à travers

plusieurs ratios parmi lesquels les ratios Cooke et Mac Donough5(*). Or, le 12 janvier

1994 à minuit, les économies africaines de la Zone Franc, dont

fait partie le Cameroun, subissent la dévaluation du Franc

CFA6(*). Plusieurs épargnants

sont incités à placer leurs avoirs à l'extérieur et

notamment en France (Anne Joseph, 2001). Ce n'est qu'en 1997 après

l'impact de la dévaluation, que la liquidité bancaire s'est

améliorée dans son ensemble.

Depuis les réformes bancaires et monétaires, les

banques sont surliquides (R. WANDA, 2007). Cependant, elles continuent

d'accumuler des créances fictives. Ce qui pourrait entraîner une

nouvelle crise bancaire. Par ailleurs, il importe de reconnaître que la

relance de l'économie et même la croissance économique sont

fortement tributaires de la mise à la disposition des emprunteurs des

liquidités dont ils ont besoin pour créer et/ou développer

des entreprises. Pourtant selon les sources de la BEAC (1991), les

crédits ont chuté pratiquement de 50%, avec une

prédominance de crédits à court terme qui

représentent au moins 80% des crédits accordés. De

nombreuses raisons sont invoquées par les banques pour justifier cet

état de fait (crise financière, imposture de la part des

emprunteurs, faillite de certains projets financés, etc.). Toutes ces

raisons concourent d'une étude des facteurs contribuant à un

accès plus favorable au crédit bancaire. C'est donc à

juste titre que cette étude est intitulée

« Analyse des déterminants de l'octroi du

crédit bancaire aux entreprises : le cas de la Afriland First

Bank ».

PROBLEMATIQUE DE RECHERCHE

La banque doit limiter les risques pris auprès des

emprunteurs (ratios de contrepartie, de solvabilité) et garantir aux

différents épargnants la possibilité de rentrer en

possession de leurs fonds dès qu'ils en font la demande (ratio de

liquidité). Il convient au préalable de clarifier certains termes

clés qui nous permettront de mieux cerner la problématique.

Le Système financier7(*) est un

ensemble cohérent de structures permettant de transférer des

fonds depuis les agents économiques (ménages, entreprises,

collectivités publiques) qui épargnent (car leurs dépenses

sont inférieures à leurs revenus) vers les agents

économiques qui souhaitent emprunter, c'est-à-dire

dépenser plus que leurs revenus. On dit qu'il sert

d'intermédiaire financier entre les agents à capacité

de financement et les agents à besoin de

financement.8(*) Les

intermédiaires financiers jouent ainsi un rôle important dans

l'économie : fournir des services de liquidité, faciliter le

partage des risques, réduire les coûts de transaction et les

problèmes d'asymétrie d'information. On en distingue trois

types : les institutions de dépôt (principalement

les banques), les établissements d'épargne contractuelle

(compagnies d'assurance vie et fonds de pension) et les entreprises

d'investissement (intermédiaires de placement).

Selon la loi bancaire française de 1984,

les institutions de dépôt ou Banques

sont définies comme suit : «

Sont considérées comme banques, les entreprises

ou établissements qui font profession habituelle de recevoir du public,

sous forme de dépôt ou autrement, des fonds qu'ils emploient pour

leur propre compte, en opérations d'escompte, en opérations de

crédit ou en opérations

financières». L'article 2 de la même

loi stipule que : « Sont

considérés comme fonds reçus du public, les fonds qu'une

entreprise ou qu'une personne reçoit sous une forme quelconque, de tiers

ou pour le compte de tiers à charge de les

restituer ».

De façon générale, le métier de la

banque est le commerce de l'argent : les clients viennent épargner

à travers leurs dépôts, la banque met à la

disposition des emprunteurs ces épargnes par l'octroi des

crédits, les crédits de la banque font de nouveaux

dépôts lorsqu'ils sont remboursés. L'obligation de

restituer les prêts impose à la banque de se prémunir

contre d'éventuels risques financiers. Il convient de rappeler que

le risque peut être perçu comme

un phénomène aléatoire correspondant à une

situation où le futur n'est prévisible qu'avec des

probabilités par rapport à l'incertitude (futur

totalement imprévisible, échappant au calcul), d'une part ; et la

certitude (prévision affectée d'une probabilité

égale à l'unité)9(*), d'autre part.

Ainsi, la présente recherche vise à examiner les

différents facteurs explicatifs de l'octroi du crédit bancaire.

De cette problématique découle notre question fondamentale de

recherche à savoir : Quelles sont les variables les plus

pertinentes permettant à la banque d'accorder le crédit aux

entreprises ?

Cette question de recherche peut se décliner en deux

sous questions explicatives à savoir :

1) Quelle est l'influence des caractéristiques

de l'entreprise sur l'octroi du crédit bancaire ?

2) La pertinence des informations financières

produites par l'entreprise explique-t-elle son obtention du crédit

bancaire ?

OBJECTIF DE RECHERCHE

Notre étude s'articule autour de l'objectif principal

suivant :

Identifier les variables qui influent sur la

décision d'octroi du crédit.

HYPOTHESE DE RECHERCHE

La présente étude est réalisée

sous l'hypothèse principale selon laquelle l'accès au

crédit est conditionné par les caractéristiques de

l'entreprise qui exprime la demande. Cette hypothèse principale peut se

décliner en deux hypothèses secondaires qui sont :

H1 : La présentation d'une garantie

augmente les chances d'accéder au crédit.

H2 : La fiabilité des informations

financières augmente la probabilité d'octroi de

crédit.

METHODOLOGIE DE RECHERCHE

Cette étude a été réalisée

alors que nous étions en stage académique à Afriland First

Bank. Pendant notre séjour dans cette institution, nous avons parcouru

plusieurs directions et services. Dans la Direction du crédit et du

contrôle des engagements, nous avons collecté des données,

afin de tester l'hypothèse principale de notre étude. Ces

données ont été collectées auprès :

· des responsables de la Direction du crédit

· des responsables de la Division du contrôle des

engagements

· des responsables de la Division crédit et

marketing.

L'étude de ces données fait appel à la

méthodologie d'analyse statistique (test de khi deux, analyse de

composantes multiples, analyse discriminante et régression

logistique).

PLAN DE L'ETUDE

Cette recherche comporte deux parties de deux chapitres

chacune.

1ERE PARTIE : ANALYSE CONCEPTUELLE DE

L'OPERATION DE CREDIT DANS L'INTERMEDIATION FINANCIERE DES BANQUES

Chapitre 1 : La place des marchés et

institutions financières dans la conclusion des contrats

financiers : le cas du crédit bancaire

Section 1 : Le phénomène d'asymétrie

d'information

Section 2 : La théorie de l'intermédiation

financière

Chapitre 2 : Les informations financières

nécessaires à l'octroi du crédit bancaire

Section 1 : Comment négocier un crédit

bancaire ?

Section 2 : L'analyse financière du point de vue

du banquier

2EME PARTIE : EXAMEN DES DETERMINANTS

DE L'ACCES AU CREDIT BANCAIRE

Chapitre 3 : Le processus d'octroi de

crédit bancaire au Cameroun : le cas de la First Bank

Section 1 : Le marché du crédit au

Cameroun

Section 2 : Le marché du crédit à

Afriland First Bank

Chapitre 4 : ETUDE STATISTIQUE DES DETERMINANTS DE

L'OCTROI DU CREDIT A LA FIRST BANK

Section 1 : Justification théorique des outils

statistiques utilisés

Section 2 : Appréhension des déterminants

de l'octroi du crédit bancaire par l'analyse de tests de khi-deux,

l'analyse des composantes multiples, l'analyse discriminante et la

régression logistique.

.

1ère PARTIE : ANALYSE

CONCEPTUELLE DE L'OPERATION DE CREDIT DANS L'INTERMEDIATION FINANCIERE DES

BANQUES

L'octroi du crédit par une banque correspond à

une prise de risque : celui de l'insolvabilité de l'emprunteur. De

façon traditionnelle, les banques assurent la fonction

d'intermédiaire entre les agents à excédent de financement

et ceux à déficit de financement. La fourniture de ce service

s'inscrit généralement dans le cadre d'une prestation de longue

durée et dans une logique de renouvellement. Elle conduit à une

relation de crédit/relation contractuelle entre la banque et son client

qui a pour vecteur la confiance sans laquelle, comme le relève H. de la

BRUSLERIE (1998), le risque de contrepartie devient une crainte de

défaillance.

Le risque de contrepartie ou de défaut de l'emprunteur

découle des facteurs issus de la situation politique, économique,

sociale, professionnelle et morale de la personne morale de l'emprunteur (J.M.

BEGNE, 2004)10(*). Le banquier se doit de réunir

plusieurs sources d'informations suffisamment fiables pour motiver et justifier

sa prise de décision.

C'est dans cette optique que nous analyserons successivement

dans un premier chapitre la place des marchés et institutions

financières dans la conclusion des contrats financiers : le cas du

crédit bancaire ; puis dans un second chapitre, les informations

financières nécessaires à l'octroi du crédit

bancaire.

CHAPITRE I : LA PLACE DES MARCHES ET INSTITUTIONS

FINANCIERES DANS LA CONCLUSION DES CONTRATS FINANCIERS : LE CAS DU CREDIT

BANCAIRE

On peut définir le contrat financier comme étant

une convention, un accord passé entre deux parties en vue de

réaliser des opérations financières et bancaires sur un

marché. Le marché financier est considéré comme le

marché de l'argent ou des capitaux à long terme. Il peut

s'assimiler au marché boursier11(*).

Il existe deux procédures de financement externe des

agents non financiers (ménages, administration, entreprises) :

L'une directe (financement par le marché), l'autre

indirecte (financement intermédié ou intermédiation

financière). Ce chapitre sera donc consacré à la raison

d'être des deux procédures en s'interrogeant en particulier sur la

spécificité de l'intermédiation exercée par les

banques.

Nous présenterons dans un premier temps le

modèle théorique qui fonde toute la réflexion

contemporaine sur cette intermédiation : les asymétries

d'information ; puis dans un second, nous analyserons

l'intérêt et les limites des marchés dans

l'élaboration des contrats financiers

SECTION 1 : LE PHENOMENE D'ASYMETRIE

D'INFORMATION

Les marchés sont souvent étudiés en

microéconomie en passant sous silence les problèmes relatifs aux

différences informationnelles. On considère souvent qu'acheteurs

et vendeurs sont au même degré ou niveau d'information en ce sens

qu'ils sont parfaitement informés sur la qualité des biens sur le

marché. Cette hypothèse est défendable seulement si la

qualité des biens est vérifiable de manière à

permettre au prix de s'ajuster pour refléter les différences de

qualité. L'obtention d'informations sur la qualité d'un bien a un

coût et le rejet de l'hypothèse d'information disponible pour tous

a permis d'étudier les marchés où règnent des

asymétries d'information.

I- LES PRINCIPES D'ANALYSE

Il y a asymétrie d'information sur un

marché quand certains opérateurs détiennent des

informations particulières qui ne sont pas transmises au prix des actifs

sur le marché. L'asymétrie d'information sur un marché

peut conduire :

· Soit à la sélection adverse ou

anti-sélection

· Soit à l'aléa de moralité ou

hasard moral.

La sélection adverse ou l'anti-sélection se

rapporte à des situations où un côté du

marché, notamment le côté acheteur, est dans

l'impossibilité de connaître la qualité des biens devant

faire l'objet d'une transaction : on parle dans ces conditions de

« type caché ». Ces situations peuvent même

conduire à un conflit.

Le hasard moral se réfère à des

situations où un côté du marché ne peut observer le

comportement de l'autre. Exemple : Le marché d'assurance où

l'assureur ne connaît toujours pas le comportement de l'assuré,

d'où l'introduction des clauses pour contrôler et limiter ou

introduire des éléments de redressement des comportements.

Les asymétries d'information incitent et conduisent les

opérateurs à des réactions visant soit à les

exploiter (on parle de comportements opportunistes) soit pour limiter les

inconvénients (recherche de l'information, surveillance, incitations

diverses à l'exécution des contrats).

La théorie de l'agence et celle des signaux ont

contribué à l'identification des conflits d'intérêt

et à la modélisation des comportements pour en délimiter

les inconvénients.

Ainsi, la théorie de l'agence vise à expliciter

les formes de contrat dans un contexte d'asymétrie d'information. En

déléguant une partie des décisions à un mandataire

que l'on appelle agent, le mandant (le principal) réduit ce qu'il devait

engager en l'absence de cette délégation. Cependant, la relation

d'agence n'est pas sans coûts ; ces coûts sont relatifs

à la surveillance du mandataire, aux incitations à lui fournir

pour qu'il fasse urgence ou à un coût résiduel.

La théorie des signaux quant à elle recherche

les moyens utilisés par certains agents pour se signaler au

marché et leur permettre de se différencier des autres

(différencier les mauvais des bons).

I-1. Présentation

succincte du modèle de G. AKERLOF

Le marché des voitures d'occasion est

représentatif d'un marché où acheteurs et vendeurs ont des

informations différentes sur la qualité des biens vendus ;

l'analyse d'un tel marché a été présentée en

1970 par George AKERLOF.

AKERLOF déduit de son analyse que dans de telles

conditions, la présence d'une institution bénéficiant

d'informations privilégiées, centralisant les échanges en

discriminant économiquement les mauvais peuvent s'avérer

bénéfique. Les étapes de sa démonstration ont

été fondées sur les hypothèses suivantes :

Hypothèse 1 Supposons un marché sur

lequel opèrent cent (100) vendeurs et cent (100) acheteurs de voitures

d'occasion.

Hypothèse 2 Supposons que cinquante (50)

voitures mises en vente soient de bonnes occasions et cinquante (50) autres de

mauvaises.

Hypothèse 3 On suppose que les vendeurs

connaissent parfaitement la qualité de leurs voitures tandis que les

acheteurs sont dans l'ignorance de cette qualité.

Hypothèse 4 Soit un million

(1 000 000) de F CFA et deux millions (2 000 000) de F CFA,

les prix souhaités respectivement par un vendeur de mauvaises occasions

et un vendeur de bonnes occasions.

Hypothèse 5 Soit un million deux cent mille

(1 200 000) de F CFA et deux millions quatre cent mille

(2 400 000) de F CFA, les prix que sont disposés à

payer respectivement un acheteur de mauvaise occasion et un acheteur de bonne

occasion.

Hypothèse 6 Les acheteurs ne pouvant observer la

qualité des voitures, doivent alors l'estimer. On suppose qu'une voiture

a une probabilité égale d'être une bonne occasion qu'une

mauvaise occasion (c'est-à-dire Pbo = Pma).

A partir de ces hypothèses, la valeur attendue pour un

acheteur normal d'une voiture d'occasion est égal à [(½) x

1 200 000] + [(½) x 2 400 000] =1 800 000 F

CFA.

Pour ce prix (1 800 000 FCFA), seuls les vendeurs de

mauvaises occasions sont intéressés à vendre. Etant

donné que par hypothèse, les vendeurs de bonnes occasions en

réclament deux millions (2 000 000) pour s'en séparer.

Une conséquence immédiate de cette situation est leur retrait du

marché.

La leçon de ce cas de figure de marché est que

sur le marché, bien que les acheteurs de bonnes occasions soient

disposés à payer à un prix supérieur aux prix

auxquels les vendeurs souhaitent leur vendre (2 400 000 >

2 000 000), les transactions de ce type d'occasion n'auront pas lieu.

En d'autres termes, il y a échec du marché, ce qui implique

l'intervention de l'Etat. La cause de l'échec du marché

réside dans le fait qu'il y a une externalité négative

entre vendeurs de véhicules de bonne qualité et vendeurs de

véhicules de mauvaise qualité de telle sorte que lorsqu'un

individu décide de mettre en vente une voiture de mauvaise

qualité, il influe du même coup l'estimation que les acheteurs

font de la qualité du véhicule moyen sur le marché. Ceci

nuit à ceux qui essayent de vendre des véhicules de bonne

qualité.

Les enseignements tirés du modèle d'AKERLOF sont

très pertinents. L'exemple des voitures d'occasion montre qu'en

présence d'asymétrie d'information sur la qualité du

produit, le marché obéit à la loi de GRESHAM

généralisée à savoir, « les mauvais

produits chassent les bons à tel point que le marché peut finir

pas disparaître ».

En effet, les mauvais produits étant vendus au

même prix que les bons, acheteurs et offreurs de bonne qualité

désertent le marché quand bien même ils étaient

désireux d'échanger. Dans ces conditions, la présence

d'institutions bénéficiant d'information

privilégiées, centralisant les échanges et discriminant

les mauvais produits peut s'avérer bénéfique.

I-2. Quelques remarques

L'article d'AKERLOF appelle plusieurs remarques. D'une part,

il tend à montrer qu'il peut exister dans l'économie des produits

pour lesquels il n'existe aucun marché du fait du manque d'informations.

D'autre part, il fournit un bon exemple des possibilités de

sélection adverse, c'est-à-dire la situation dans laquelle lors

d'un échange, l'offreur est bien au courant des caractéristiques

de son produit, lesquelles ne sont pas connues de son acheteur.

Ensuite, le modèle d'AKERLOF permet d'expliquer

l'importance du phénomène de marque et de la confiance qui s'y

attache. De plus, cet article permet de comprendre un aspect de

l'activité des intermédiaires financiers. Si ce n'est pas la

production, c'est tout au moins la recherche et la gestion de l'information

disponible sur les actifs par les institutions.

Enfin, il jette les bases explicatives de la

spécificité des banques à savoir l'illiquidité de

leurs actifs. Les banques seraient des intermédiaires financiers

nés de la nécessité de financer et de gérer

certains actifs illiquides du fait d'un manque d'informations disponibles

autour du marché.

Cette analyse trouve un fondement sur le marché du

crédit et peut justifier l'accès au crédit par les

entreprises. Celles-ci peuvent bénéficier donc d'une offre de

crédit du fait leurs caractéristiques, qui ici peuvent se

confondre à leur marque. En plus, les entreprises peuvent se signaler

sur le marché du crédit en présentant des garanties, au

moment de la demande de crédit.

II-INTERETS ET LIMITES DU

MARCHE DANS L'ELABORATION DES CONTRATS FINANCIERS

II-1. Financement direct vers un

financement indirect

Dans une économie, les agents financiers sont

représentés par ceux qui participent au cycle de production et se

livrent aux transactions sur biens et services. Certains de ces agents

n'utilisent pas la totalité de leur revenu. Ces revenus excèdent

leurs dépenses courantes. D'autres par contre veulent dépenser

plus que leur revenu.

La première catégorie est appelée

unité à surplus financier ou à capacité de

financement ; la deuxième catégorie est constituée

d'unités à déficit de financement. Le financement des

agents en déficit peut s'opérer de deux manières ou selon

deux modalités, soit directement, soit indirectement par le biais d'un

intermédiaire financier.

a) Le financement direct

Il apparaît lorsque les unités

déficitaires entrent elles-mêmes en contact avec les unités

à capacité de financement, pour se financer directement. Cette

situation se produit lorsqu'une entreprise émet des actions ou des

obligations souscrites par des particuliers ou lorsque l'Etat émet un

emprunt souscrit directement sans intermédiaires. Le recours à la

finance directe n'est pas la principale source de financement pour des raisons

que nous développerons ultérieurement. Le processus de

transmission de la capacité de financement des agents à

excédent de financement aux agents déficitaires revient

également à la finance indirecte exercée par les

intermédiaires financiers.

Figure 1 :

Financement direct par le marché

R= salaire

Entreprises Consommation Ménages

L'épargne est placée directement S = Epargne

b) Le financement indirect

Le financement indirect se fait par le biais d'un

intermédiaire financier. Un intermédiaire financier peut

être défini comme un agent qui emprunte de la monnaie aux agents

excédentaires et la canalise vers les agents déficitaires. En

d'autres termes, l'activité d'intermédiaire financier à

recevoir en dépôt de la monnaie qu'il prête ensuite selon

les besoins de financement. L'intermédiaire financier émet un

actif secondaire (une créance sur lui-même) au profit d'un

prêteur, en contrepartie de son dépôt de monnaie.

Figure 2 :

Financement intermédié

IF

AEF

ABF

Prêteurs Emet des actifs secondaires

Emprunteurs

Achète des actifs

primaires

Prêteur

ABF = Agents à Besoins de Financement.

AEF = Agents à Excédents de Financement.

IF = Intermédiaires financières.

Ensuite, dans le processus de prêt,

l'intermédiaire financier achète des outils primaires

auprès des emprunteurs en contrepartie de prêts d'argents.

Les intermédiaires financiers se différencient

selon leurs caractéristiques monétaires et non monétaires,

c'est-à-dire qu'ils aient ou non la faculté de créer de la

monnaie. Leur caractéristique commune est cependant de remplir la

fonction d'intermédiation entre les ABF et les AEF.

Les intermédiaires financiers non monétaires

(IFNM) (Caisse d'assurance, caisse nationale d'épargne,...) accordent

des crédits aux agents après avoir collecté au

préalable auprès des agents à surplus de financement non

monétaires.

Les intermédiaires financiers monétaires (IFM)

quant à eux ont une double fonction.

o Ils sont de simples intermédiaires financiers, ils

offrent des moyens de paiement additionnels aux agents qui ont un besoin de

financement. (L'exemple représentatif de ce type d'IF est la banque).

o Somme toute, les IFM appelées banques ont la

caractéristique de créer de la monnaie mais également

l'aptitude à remettre en circulation la monnaie existante.

II-2.

Intérêts des marchés dans l'élaboration des contrats

financiers : la réduction des coûts

Dans la mesure où il existe un marché bien

organisé, les coûts de transaction peuvent être

réduits. Il est plus facile de vendre et de revendre des actifs par

rapport à une situation de « face à face » ou

de gré à gré. Dans une telle situation,

l'amélioration de la négociabilité pourrait être

obtenue grâce à la multitude d'intermédiaires facilitant la

rencontre de l'offre et de la demande, lesquelles reçoivent une

rémunération en contrepartie d'une économie du temps.

Le fractionnement des placements, appliqué aux gros

prêts, peut faciliter la découverte des prêteurs et

contribuer à une dispersion de la propriété commerciale,

ainsi qu'une réaffectation des ressources financières aux

différentes sociétés.

Le fractionnement accroît également la

négociabilité, laquelle serait impossible voire difficile dans le

cadre d'une opération de gré à gré notamment lors

du dénouement des opérations avant échéance.

a) Les limites du marché : les contrats

incomplets12(*)

Le marché facilite le financement de l'économie

avec divers coûts d'information.

Ø Le premier coût est relatif au coût de la

recherche. Les transactionnaires potentiels doivent chercher, obtenir des

informations, sélectionner, se rencontrer et négocier avec

d'autres parties potentielles pour un contrat. A ce titre, il pourrait

être difficile de vendre une part dans une entreprise et donc de

satisfaire directement la liquidité.

Ø Le second coût est celui de la

vérification ou d'examen qui est supporté par chaque

prêteur. Ces coûts proviennent de l'évaluation des

propositions d'endettement quand les prêteurs sont dans

l'impossibilité d'accéder aux perspectives futures de

l'emprunteur. Particulièrement lorsque certains emprunteurs sont

portés à donner une image plus qu'optimiste du futur.

La sélection adverse peut se présenter quand il

existe une asymétrie d'information dans les coûts dus à

l'incapacité des prêteurs d'observer les attributs de l'emprunteur

et les contingences sous lesquelles il opère.

Ø Le troisième coût est constitué

des coûts de surveillance : c'est ce qu'on appelle

« monitoring cost ». Ils peuvent se présenter

lorsqu'on analyse les actions des emprunteurs en termes de consistance avec les

termes du contrat pour s'assurer qu'aucune faute ne viendra remettre en cause

les promesses pour quelque raison que ce soit.

L'aléa de moralité se réfère ici

au problème qui peut provenir de l'impossibilité ou de

l'incapacité des prêteurs d'exercer un contrôle sur le

comportement des emprunteurs, soit en vue d'examiner le respect du choix du

projet d'investissement, soit le respect de l'effort avec lequel les affaires

sont gérées.

Ø Un quatrième coût que l'on peut

rencontrer est celui de la mise en application. La question sous-jacente ici

est de savoir si oui ou non les emprunteurs sont capables de mettre en oeuvre

leur projet. Il est à noter ici que les acquéreurs potentiels

d'actions ont accès à des agents de rating (fournisseurs

d'informations) ou à des journaux d'informations financières.

Toutefois, les informations quant aux perspectives de primes sont difficiles

à acquérir et très controversées pour les individus

qui souhaitent être informés des activités de la firme pour

l'influencer.

b) Le manque d'efficience

Le marché peut donc manquer d'efficience en ce sens

qu'il n'évalue pas correctement les actifs. Ensuite, il y a une illusion

de liquidité quelle que soit l'amélioration de la

négociabilité des titres. Il est impossible de garantir la

liquidité d'un marché ; nul ne peut assurer que tout vendeur

trouvera un acheteur pour la quantité qu'il propose au prix qu'il

demande. De même, il est difficile pour les prêteurs de trouver des

intéressés pour les conditions de prêt à savoir le

taux d'intérêt, la durée du remboursement, les

modalités de remboursement.

C'est pour répondre à ces questions ou ces

limites qu'il est important de faire intervenir un autre agent qui est

l'intermédiaire financier (de plus, le marché financier ne peut

pas satisfaire tout le monde). Cela fera l'étude de notre

deuxième section.

SECTION 2 - LA THEORIE DE L'INTERMEDIATION

FINANCIERE

Pendant longtemps, l'existence des intermédiaires

financiers a été justifiée par les transformations

d'échéance et de risque qu'ils opèrent (GUERLEY,

SHAW ; 1960).

Comme l'ont observé GUERLEY et SHAW, les banques

transforment la gamme de crédits désirés par les

emprunteurs en une gamme de dépôts à vue et produits

d'épargne désirés par les prêteurs.

L'activité comporte deux aspects :

Tout d'abord, les banques fournissent une activité de

transformation ; les entreprises aiment emprunter de part la nature de

leurs projets. Les ménages par contre préfèrent en

général emprunter à court terme afin de faire face

à des besoins de liquidité. Les banques sont donc, selon GUERLEY

et SHAW, un moyen d'effectuer cette transformation. Force est cependant de

constater que d'autres institutions, notamment les marchés, remplissent

également ces fonctions. Par conséquent, la

spécificité de l'intermédiation financière

réside ailleurs. La justification théorique de

l'intermédiation financière trouve aujourd'hui ses racines dans

deux voies qui conduisent à faire de la banque un producteur de

services. Il peut s'agir soit des services d'information (le banquier

rassemblant et surveillant des titres issus des débiteurs divers), soit

des services de liquidité. Dans ce cas, le banquier mutualise les

risques que courent les individus en situation incertaine en mettant à

leur disposition des dépôts immédiatement utilisables.

Le principe de la banque se trouve donc dans la

résolution de deux types d'asymétrie d'information.

· L'une concerne la relation Prêteur-Emprunteur

(cette relation est entachée d'asymétrie d'information :

sélection adverse, hasard moral, ce qui implique des coûts

à relever... donc chacun ne supporte plus les différents

coûts seuls) et justifie l'existence d'une institution

déléguée, chargée de contrôler le bien

fondé et les résultats des capitaux prêtés. On

explique ainsi que les actifs bancaires soient illiquides car leurs valeurs

reposent sur des informations privées.

· L'autre asymétrie concerne la banque et les

déposants. L'impossible connaissance des besoins en liquidité de

chaque individu permet de rendre compte de l'utilité des contrats de

dépôts, mais elle explique également l'instabilité

des ressources bancaires.

Le mécanisme de panique bancaire naît de la

conjonction entre l'illiquidité des actifs de la banque et la

nécessaire liquidité des ressources des intermédiaires

financiers.

I-LES BANQUES COMME PRODUCTEURS

D'INFORMATIONS

Dans un marché concurrentiel sans coût de

faillite où les agents sont neutres vis à vis du risque, la

présence d'un intermédiaire ne se comprend qu'à partir de

l'économie d'information dans un contexte d'asymétrie

d'information.

Pour la littérature à savoir AKERLOF (1970),

DIAMOND et DYBVIG (1983), DIAMOND (1984), LELAND et PYLE (1977), c'est

l'existence d'imperfections sur les marchés qui conduit à

l'apparition des intermédiaires financiers.

Les banques naissent de l'impossibilité

d'échanger sur un marché organisé des actifs faisant

l'objet d'une information nulle ou partielle.

La théorie de l'agence explique le comportement des

prêteurs et des emprunteurs et la plupart des modèles

développés prennent comme facteur initial engendrant les

asymétries d'information sur les projets à financer et la

malhonnêteté de certains investisseurs. Les modèles

diffèrent par les hypothèses qu'ils font sur les

asymétries, sur la nature des contrats d'agence comme sur les

instruments de signalisation.

I-1. Selon LELAND et PYLE

(1977)

Pour LELAND et PYLE (1977), c'est l'asymétrie

d'information ex-ante qui justifie l'existence des banques (ceci a trait

à la sélection, à la recherche, c'est-à-dire

à la sélection adverse).

Dans le modèle présenté, les emprunteurs

sont supposés bénéficier d'informations

privilégiées sur la qualité des projets qu'ils

désirent mettre en place. Ces emprunteurs disposent d'informations de

part leur position de producteurs d'informations sur la qualité et la

rentabilité de leurs projets ; lesquelles informations sont

ignorées des prêteurs. Ces emprunteurs disposent également

d'informations sur les risques encourus et peuvent ne pas les

révéler aux prêteurs. L'emprunteur peut aussi dissimuler

certains aspects du risque qui lui sont connus. Pour s'attirer les capitaux,

les propriétaires de projets de mauvaise qualité ont

intérêt à fausser l'information et à enjoliver les

résultats escomptés des projets.

Ne pouvant se distinguer des projets plus risqués

(mauvais investissements), les bons projets sont soumis à une surprime

de risque. Leurs promoteurs qui connaissent la vraie valeur de leurs projets

sont donc conduits à disparaître du marché ou à

tenter de se signaler au marché pour prouver la confiance qu'ils portent

dans leurs projets (théorie des signaux : Exemple, en investissant

une part personnelle aussi importante dans le projet).

Les signaux peuvent être variés, mais les plus

convaincants consistent à investir dans le projet une part de leur

dotation supérieure à ce qu'ils auraient investi dans une optique

de diversification normale. Le hasard moral est ainsi réduit et

l'incitation à mener à bien le projet se trouve

renforcée.

Cette activité de signalisation est coûteuse et

ce coût pourrait être pris en charge par des entreprises

spécialisées. S'il existe une internalité à

l'acquisition de l'information, c'est-à-dire la possibilité

d'économies d'échelles, alors les agences d'information

spécialisées pourraient baser leurs activités sur l'achat

et la vente d'informations sur leur projet. Toutefois, comme toute information,

le seul fait de la vendre ferait perdre à l'entreprise l'avantage

qu'elle détient sur le reste du marché. Une manière de

vendre l'information sans la divulguer passe par l'investissement direct dans

les projets et donc par la création d'intermédiaires

financiers.

I-2. Selon DIAMOND (1984)

Pour DIAMOND (1984), l'avantage comparatif des banques dans le

traitement de l'information est déterminant et justifie leur existence.

Dans le modèle avancé pour soutenir cette idée, on trouve

l'asymétrie ex-post entre prêteurs potentiels et l'entrepreneur

à la recherche des capitaux pour investir dans un projet risqué.

Les prêteurs ne peuvent connaître ex-post le rendement du projet

qu'au prix de l'information coûteuse alors que cette information est

gratuite pour l'emprunteur. Or c'est sur la base de cette information que cet

entrepreneur reversera une partie des profits aux investisseurs. Dans une telle

situation, DIAMOND montre que le financement optimal prend la forme d'un projet

à échéance fixe accompagné d'une

pénalité de défaut au moins égale à

l'échéance.

Afin d'éviter d'être trompé par

l'entrepreneur, notamment par le biais du mauvais rendement, fictif, les

prêteurs se doivent de surveiller la gestion et les résultats de

l'investissement. Ce sont ces coûts de surveillance (monitoring cost) qui

peuvent faire naître les intermédiaires financiers.

Les intermédiaires vont, comme chez LELAND et PYLE,

procurer le financement des projets sous forme de pénalité et en

assurer le monitoring. Mais les institutions ne possèderont un avantage

par rapport à un investisseur particulier sur le marché que si le

portefeuille est diversifié.

Somme toute, les intermédiaires financiers sont

nés de la nécessité d'obtenir et de gérer un

certain nombre d'informations qui, soit ne sont pas connues du marché,

soit font l'objet de possibilité de sélection adverse. L'avantage

informationnel de l'intermédiaire financier réside dans sa

capacité à avoir l'information. L'information dont il dispose de

part ses activités et son expertise à réduire le risque

pour le client. Plus particulièrement, les banques peuvent

réduire le risque de leur emploi en actif du bilan au

bénéfice de leurs déposants.

En effet, de par leur fonction de distribution de

crédit, les banques sont mieux armées que le marché pour

établir le risque encouru par une entreprise. Les banques ont, de part

leurs pratiques, une estimation des fonds propres requis pour qu'une entreprise

puisse mener à bien une opération d'investissement. Le suivi des

relations entre une banque et son client est une garantie de l'information de

même que la tenue des comptes.

Eugène FAMA13(*) a particulièrement souligné

l'arbitrage que constituait pour les banques leur fonction de teneurs de livre.

Le contrat passé entre une banque et un client pour un crédit est

d'une nature différente du contrat passé sur le marché

financier. On retiendra que l'illiquidité de certains actifs s'explique

par le fait que leur transmission fait supporter à l'acheteur tous les

coûts de surveillance déjà mis en place par le vendeur. Les

banques en tant qu'intermédiaires financiers présentent

également leur avantage dans le cadre de la délégation du

contrôle. Ils les prêteurs sont nombreux, ils réduisent les

coûts d'information en déléguant cette tâche à

un intermédiaire financier ; agent le mieux placé et mieux

qualifié pour l'assurer.

En conséquence, si le contrôleur est un

intermédiaire financier (IF), il a un avantage initial en matière

d'information. Il se servira de cet avantage pour proposer des placements

correspondants à ces clients mais il ne publiera pas l'information de

sorte que celle-ci n'étant pas publique, demeurera un bien

coûteux. Si l'IF a une activité diversifiée, la

qualité de son information en bénéficiera et profitera

à ces clients prêteurs. La diversification apparaît comme un

facteur de réduction de coût de transaction en ce qui concerne les

opérations des IF sur le marché mais aussi comme facteur de

réduction de coût d'information. La qualité

supplémentaire de l'article de DIAMOND est de montrer clairement que

l'avantage comparatif des banques vis-à-vis des marchés ne peut

exister que grâce à la politique jointe d'évaluation

(création d'information) et de diversification. De l'ensemble des

analyses, on peut croire qu'une entreprise dans le contexte d'asymétrie

d'information peut avoir besoin d'un prêteur mais une fois l'information

obtenue, il n'a plus besoin aussi longtemps de l'emprunteur. Les banques ont

été développées de différentes

manières pour résoudre le conflit potentiel

d'intérêt. Une voie pour les banques de résoudre ce conflit

est de prendre des actions dans la firme ou d'avoir des liens d'affaires avec

la firme à travers une implication dans le conseil d'administration ou

la promesse d'action (c'est le cas par exemple en Allemagne et au Japon

où les banques acquièrent des actions des compagnies) et/ou la

place (la banque) à la direction ou façonne le groupe ;

c'est le cas par exemple des banques japonaises. Une voie alternative de

refuser le conflit d'intérêt dans la pure tradition anglo-saxonne

implique la création d'un réseau au sein duquel il y a transfert

confidentiel d'informations.

Somme toute, en se forgeant une véritable

compétence dans le traitement de l'information sur la solvabilité

des emprunteurs, l'IF assume le risque de crédit et le gère

grâce à la direction des risques. Les contrats qu'ils proposent

sont meilleurs que ceux offerts par le marché.

Mentionnons enfin le rôle important joué par les

banques dans le financement de projets qui ne peuvent être

éligibles au marché financier. Il convient d'indiquer ici

qu'accéder au marché financier revient à remplir un

certain nombre d'obligations touchant à la fois des informations

financières et de crédibilité. Toute chose qui n'est

possible qu'aux grandes entreprises de bonne réputation et disposant de

fonds propres élevés qui rendent la faillite improbable. Par

contre, une entreprise aux fonds propres limités n'ayant pas

remboursé un prêt dans le passé ou n'ayant pas encore pu

bâtir une réputation de solvabilité devra être

évaluée et surveillée. De ce fait, la banque joue un

rôle déterminant à l'endroit des entreprises qui peuvent

être évincées du marché financier.

II-LA BANQUE COMME PRODUCTEUR

DE LIQUIDITE

Dans les différents modèles avancés, ce

qui va conduire à la formation des banques est, d'une part,

l'incertitude des agents sur le moment qu'ils auront besoin de

liquidités pour consommer et, d'autre part, l'impossibilité

qu'ils ont de transmettre aux autres agents l'information quant à ce

besoin inattendu de liquidité.

Les étapes de la démonstration sont les

suivantes :

· Chaque agent est doté, à un moment de son

existence, d'un capital qu'il est libre

d'allouer entre différentes périodes afin de

satisfaire sa structure temporelle de consommation.

· L'allocation des ressources se fait grâce

à des informations individuelles et privées ;

lesquelles ne peuvent être transmises aux autres agents

de façon standardisée (c'est-à-dire publique).

· Pour s'assurer un revenu, les agents peuvent investir

dans les actifs illiquides qui

leur apportent un intérêt. Si les agents tentent

de liquider leur investissement avant l'échéance, cela leur

coûte le taux d'intérêt c'est à dire que le retrait

prématuré de leurs capitaux ne leur rapportera rien ou leur

occasionnerait des pertes. Tout agent possédant un portefeuille

individuel coure donc un risque de taux qui pourrait être

décomposé en risque du coût d'opportunité s'il garde

son capital sous forme liquide alors qu'il ne pourrait le consommer que dans le

long terme. Un risque de perte s'il investit dans les actifs illiquides et qui

doit s'en dessaisir précipitamment pour consommer plus tôt qu'il

ne le prévoyait. Le fait que les placements et les consommations se

passent en fonction d'informations privées qui ne peuvent être

transmises aux autres agents empêche les agents de s'assurer entre eux.

En effet, une assurance de liquidité

préconisée pourrait s'instituer sans un flux implicite

d'informations communes et publiques. Les justifications à fournir pour

se procurer de la liquidité à n'importe quel moment doivent

être en grande partie standardisées et

dépersonnalisées. Or chaque déboursement, remboursement se

fait à partir d'informations individuelles toutes différentes,

non communicables mais compréhensibles car relevant de la vie

privée de chaque agent. Les intermédiaires financiers seront

nés dans le but de procurer des assurances contre les besoins de

liquidités imprévus. Cette assurance passe par la création

des contrats entre la banque et les agents, contrat qui se matérialise

sous forme de dépôt.

En définitive, il est à noter que le contrat

financier fait intervenir sur un marché financier des

intermédiaires financiers mettant en relation des agents à besoin

de financement avec ceux à excédent de financement. Force est de

constater que l'asymétrie d'information, le passage de la finance

directe vers la finance indirecte, la réduction des coûts dans

l'élaboration des contrats financiers, la banque comme producteur

d'information et de liquidité permettent de mettre en relief la

connexion Prêteur-Emprunteur. Dans le chapitre suivant, il sera question

de déterminer les données pertinentes pour l'octroi du crédit.

CHAPITRE II : LES

INFORMATIONS FINANCIERES NECESSAIRES A L'OCTROI DU CREDIT

Le crédit peut être défini comme

étant le fait qu'une personne physique ou morale (prêteur/banque)

mette ou promette de mettre des fonds à la disposition d'une autre

personne physique ou morale bénéficiaire (emprunteur/client)

à un taux d'intérêt précisé et remboursable

à une certaine échéance.

Il est important pour le banquier de maîtriser certaines

informations financières de l'emprunteur qui lui adresse une demande de

crédit. Une présentation synthétique de l'analyse de

crédit doit suivre un canevas précis pour faciliter la prise de

décision. La forme la plus synthétique de l'analyse est la

fiche d'analyse de crédit qui reprend les grands points sur

l'identification du client et l'avis des décideurs. Toutefois le dossier

complet de crédit comprend en général les parties

suivantes :

o Présentation du client (dénomination, forme

juridique, géographie du capital, métier)

o Situation des engagements dans les autres banques et dans

l'informel

o Aptitudes techniques, surface patrimoniale et

moralité du ou des promoteurs

o Etude du marché (rentabilité, analyse

financière, risques, besoins en crédit).

SECTION 1 : COMMENT NEGOCIER LES CREDITS ?

En prêtant à l'entreprise, la banque prend le

risque de ne pas être payé ou remboursé à

l'échéance. Elle sait qu'en cas de liquidation de l'entreprise,

les créances antérieures à la date ou à la

cessation de paiement constatées, ont peu de chances d'être

recouvrées. En cas de « redressement judiciaire », elle devra

supporter de longs délais, sinon l'abandon d'une partie de la

créance. Le risque n'est pas théorique, et plus les marges sur

les crédits diminuent, plus il devient important pour la banque de

l'apprécier d'aussi près que possible ; 2% de mauvaises

créances chaque année absorberaient une marge nette de 2%. Il est

donc normal que l'entreprise donne suffisamment de renseignements et de

prévisions à la banque pour obtenir les crédits

demandés, sinon fournisse des garanties sur l'actif de l'entreprise ou

des garanties extérieures.

Au-delà des chiffres et des garanties formelles, il

faut développer avec le banquier un climat de confiance envers

l'entreprise et son représentant financier.

I- RENSEIGNEMENTS SUR LE

PASSE, LE PRESENT ET LE FUTUR

I-1. Les renseignements sur le

passé

En plus des comptes et rapports annuels, qui permettent

à la banque de calculer les ratios financiers et de suivre leur

évolution, il est bon de fournir des explications sur l'historique de la

société et son développement. Le banquier

appréciera aussi des éclaircissements sur la signification

économique de certains postes du bilan et du compte de résultat,

ainsi que sur les méthodes de comptabilisation utilisées.

Il conviendra de lui faire ressortir la valeur réelle

des immobilisations, en francs courants, ainsi que des éléments

de sous-évaluation des résultats comptables par rapport à

la réalité économique. Si l'entreprise a eu des

impayés (chez la banque ou une autre banque), il paraît

préférable que cette question soit abordée surtout s'il

s'agit d'un accident tout à fait exceptionnel. Ces informations peuvent

être obtenues à travers les syndicats des banques, surtout si

ceux-ci sont chargés de partager des informations sur les clients

douteux.

I-2. Les renseignements sur le

présent

Le banquier sera intéressé d'être tenu

informer au fur et à mesure des évènements importants dans

la vie de l'entreprise (dans le cas où l'emprunteur n'est pas un

particulier), surtout si des difficultés surviennent, risquant de se

traduire par une poussée de l'endettement. Il acceptera ainsi plus

facilement de payer les chèques et effets présentés au

paiement, même si le plafond du découvert autorisé est

dépassé.

Suivant la taille de l'entreprise, le dirigeant, responsable

administratif et financier ou le trésorier organiseront des contacts

réguliers pour faire le point, notamment à l'occasion du

renouvellement annuel des lignes de crédit mais aussi à d'autres

occasions. Une visite des installations, à l'occasion d'un changement,

permet au banquier d'avoir une vue plus concrète de l'entreprise.

Tous renseignements doivent être donnés sur la

répartition du capital, la situation des apports en compte courant, les

relations avec la société mère ou les filiales ;

cette opération « portes ouvertes » est de nature à

inspirer confiance. A. juste titre, le banquier craint en effet tous« les

pièges» susceptible de l'empêcher de repérer la

situation réelle de l'entreprise.

I-3. Les renseignements sur le

futur

Dans le plan à long terme, nous pouvons dire

que :

Toute banque même n'octroyant que des crédits

à court terme, a besoin de connaître le plan d'investissement et

de financement de l'entreprise car la trésorerie est la

résultante de tous les flux financiers. De plus, lorsqu'elle s'engage

sur une ligne de crédit court terme, il est difficile à la

banque, sauf incidents graves, de ne pas renouveler l'année suivante.

Dans le plan à long terme, ce qui compte surtout, ce sont les

échéances d'emprunts des années à venir par rapport

à la capacité d'autofinancement.

Le budget de trésorerie est le document de base pour la

banque puisqu'il indique l'évolution prévue des en-cours de

crédit court terme. Le banquier admettra qu'il ait une assez grande

marge d'incertitude en la matière. Il appréciera

particulièrement que l'entreprise établisse deux ou trois

scénarii dont l'un correspond à l'évaluation maximale des

besoins.

L'entreprise justifiera ainsi à l'avance que

l'utilisation des crédits soit très inférieure à la

ligne demandée. Prévisions à quelques mois. Le fait que

l'entreprise soit à mesure d'indiquer, même

schématiquement, les variations envisagées dans ses encours de

crédits, constitue un point très positif du point de vue du

banquier :

o Cela prouve que l'entreprise maîtrise sa

trésorerie ;

o C'est une information qui peut lui être utile dans sa

gestion.

II- LES ELEMENTS

ESSENTIELS DE LA SITUATION FINANCIERE POUR LA BANQUE

II-1. Les données

fondamentales

Les données primordiales que le banquier s'efforcera

d'obtenir ou de reconstituer, pour le passé et pour l'avenir, sont

principalement :

· Le fonds de roulement net qui doit être positif

pour une entreprise industrielle et couvrir tout ou partie des stocks ;

· Le chiffre d'affaires, et si possible son profil

saisonnier ;

· Le besoin en fonds de roulement et ses

éléments constituants exprimés en délai de rotation

et, globalement, en nombre de jours de vente ;

· L'endettement court terme et total, y compris le long

terme et les dettes non financières, par rapport aux fonds propres et

à la capacité d'autofinancement ;

· Les frais financiers en pourcentage du chiffre

d'affaires et par rapport au résultat d'exploitation.

L'entreprise demandera à la banque

o soit une ligne de crédit utilisable à dure

concurrence à tout moment au cours d'une certaine période, en

principe pour une année ;

o Soit un crédit mobilisé

immédiatement.

Elle lui précisera :

o le montant de la ligne ou du crédit ponctuel

demandé ;

o la forme du crédit (cession de créances,

émission de billet à l'ordre de la banque, ou du crédit en

compte) et de la nature du bien financé (stocks ou créances),

éventuellement le type d'activité (exportation, marchés

publics...) ;

o la durée du crédit ;

o éventuellement les garanties offertes.

Le banquier souhaiterait connaître comment le

crédit demandé s'inscrit dans le total des plafonds ou en-cours

de crédits de l'entreprise.

II-2. Négocier les

conditions avec la banque

Dans un contexte favorable, on éprouve toujours une

certaine tentation à traiter les banquiers comme des fournisseurs pour

obtenir sur chaque point le « prix» le plus bas du marché.

Mais le banquier n'est pas un fournisseur comme les autres.

L'argent est le nerf de la guerre pour l'entreprise. Il convient d'autant plus

de ménager l'avenir que la situation du marché de l'argent ou

celle de l'entreprise peut changer radicalement. Il est important de maintenir

un climat de confiance, sinon d'amitié. N'oublions pas non plus le

rôle de conseil du banquier dans des domaines devenus

particulièrement complexes.

Encore plus qu'avec d'autres fournisseurs il convient par

conséquent d'agir avec discernement, diplomatie, et en recherchant, si

possible, l'intérêt à long terme des deux parties en

présence.

Il est inutile de tout négocier avec tous les

banquiers. Il faut choisir ce qui est important pour l'entreprise, ce qu'on

peut demander raisonnablement et à quelle banque, replacer la demande

dans le cadre des relations globales entre les deux parties , offrir une

contrepartie au sacrifice demandé, enfin suivre l'application des

accords passés.

En fin d'analyse, le banquier devrait posséder toutes

les données relatives à la vie de l'entreprise qui fonde la

demande de crédit.

SECTION 2 : L'ANALYSE FINANCIERE DU POINT DE VUE

DU PRETEUR

Le prêteur qu'il s'agisse du banquier ou de tout autre

organisme de crédit est avant tout intéressé par la

solvabilité14(*) de l'entreprise. Le prêteur à

long terme devra donc s'assurer que la solvabilité à long terme

est satisfaisante, le prêteur à court terme s'inquiètera de

sa solvabilité à court terme, sans pour autant négliger la

solvabilité à long terme de la firme car l'équilibre

financier de l'entreprise est un.

I-L'APPRECIATION DE LA

SOLVABILITE DE L'ENTREPRISE 15(*)

I-1. Solvabilité

à long terme

Le prêteur (banquier) fait d'abord porter son attention

sur la capacité d'endettement de l'entreprise, sur la structure des

ressources qu'elle dispose. Il calculera la part que représentent les

capitaux propres de l'entreprise par rapport au total de ses ressources, celles

qu'ils représentent par rapport au seul total des capitaux permanents.

Il effectuera ce calcul avant et après enregistrement du prêt

demandé par l'entreprise pour analyser les conséquences de son

éventuel octroi.

A partir des études statistiques, les

spécialistes estiment que lorsque les capitaux propres

représentent les deux tiers (2/3) du total des ressources, la

capacité d'endettement et la solvabilité de l'entreprise sont

très grandes, lorsqu'ils en représentent plus de la

moitié, elles sont satisfaisantes ; par contre, en

deçà, la situation de l'entreprise mérite une étude

approfondie et il est conseillé aux prêteurs de demander des

garanties16(*).

Lorsque les capitaux propres ne dépassent pas le tiers

des ressources totales, la situation financière de l'entreprise peut

devenir délicate et certaines banques pensent qu'il est imprudent de lui

prêter des capitaux à long terme sans exiger d'elle d'augmenter

ses fonds propres.

De façon traditionnelle, l'entreprise dont les capitaux

propres sont inférieurs à l'endettement à moyen et long

terme apparaît déjà très endettée. Un certain

rapport entre les fonds propres (F.P) et l'endettement (E.T) doit être

observé :

F.P = 40

E.T 60

Le prêteur à long terme devra s'enquérir

de l'utilisation des fonds qui lui sont qui lui sont réclamés,

l'entreprise devra lui fournir un plan de l'investissement et de financement

sur trois à cinq ans en termes de besoins et de ressources. Il pourra

tester la cohérence de ces prévisions en établissant le

tableau des emplois et des ressources (TAFIRE) des deux et trois

dernières années.

I-2. Solvabilité

à court terme

Ici, la tâche du banquier se ramène à

analyser avec soin les besoins de financement de l'exploitation de l'entreprise

et à apprécier le niveau de fonds de roulement. Plusieurs

entreprises consomment leur fonds de roulement pour l'acquisition de nouvelles

immobilisations, le remboursement de dettes, la couverture des pertes

d'exploitation.

Phase1 : L'entreprise dispose d'un fond de

roulement positif, le bilan arrêté à la première

phase de vente, ceci après affectation du résultat.

Figure 3 : Bilan

fonctionnel : la détermination du fonds de roulement

|

Actif Immobilisé (A I)

|

Capitaux Permanents

(C P)

Fonds de roulement (FR)

Dettes à Court Terme

(DCT)

|

|

Actif Circulant (A C)

|

Ø F R = C P - A I (par le haut du

bilan)

Ø F R = A C - D C T (par le bas du

bilan).

Phase 2 : L'entreprise consomme son fonds de

roulement pour faire face :

o A l'augmentation de son actif immobilisé

(1) ;

o Au remboursement de ses dettes à long et moyen terme

(2) ;

o A la perte d'exploitation qu'elle enregistre pendant la

morte saison (3).

o Elle a donc des besoins de fonds à court terme (4),

(cf. figure 2).

Figure 4 : Bilan

fonctionnel : l'utilisation par l'entreprise du fonds de

roulement

|

Actif Immobilisé (A I)

(1)

|

Capitaux Permanents

(C P)

(2)

Dettes à Court Terme

(DCT)

(4)

|

|

Actif Circulant (A C)

(3)

|

Phase 3: Lors de l'arrêté du bilan,

après la fin de saison, le fonds de roulement se trouve

reconstitué : les amortissements sont venus en diminution de

l'actif immobilisé (1), et le bénéfice non

distribué (BND) vient en augmentation des capitaux permanents de

l'entreprise (2) (cf. figure 3).

Figure 5 : Bilan

fonctionnel : la reconstitution du fonds de roulement

|

Actif Immobilisé (A I)

|

Capitaux Permanents

(C P)

Fonds de roulement (FR)

Dettes à Court Terme

(DCT)

Bénéfice

(2)

|

|

(1)

Actif Circulant (A C)

|

Notons également que dans l'appréciation de la

solvabilité de l'entreprise, la détermination du besoin en fonds

de roulement (BFR) joue un rôle important. Le BFR est l'excédent

des besoins d'exploitation et hors exploitation sur les ressources

d'exploitation et hors exploitation de l'entreprise. A cela, l'on peut ajouter

la trésorerie nette (TN) qui est la différence entre le fonds de

roulement et le besoin en fonds de roulement.

Figure 6 : Besoin en

fonds de roulement

BESOINS

RESSOURCES

|

Stocks

|

Besoins en fonds de roulement (BFR)

|

|

|

Clients

|

|

Dettes fournisseurs

|

|

Créances diverses

|

|

Dettes fiscales et sociales

|

|

|

Dettes diverses

|

BFR = Besoins - Ressources

TN = FR - BFR.

II-L'ANALYSE DES RATIOS

II-1. Le ratio de couverture

des risques

C'est le ratio de couverture des risques qui fait obligation

aux établissements de crédit de justifier en permanence que leurs

fonds propres nets couvrent au minimum 8 % de l'ensemble de leurs concours.

|

Composants

|

Calculs

|

|

Fonds propres (FP)

|

>= 8% de l'ensemble des concours

|

Il convient de préciser que ces engagements

bénéficiant aux Etats sont pris en compte sans pondération

dans le calcul des risques.

II-2. Le ratio de divisions des

risques

Ce ratio limite les encours de crédit à un seul

client et les encours de crédit en faveur de leurs gros clients.

|

Composants

|

Calculs

|

|

Sur 1 bénéficiaire

|

Ensemble des risques sur 1 bénéficiaire

< 45% des FP

|

|

Sur les bénéficiaires > 15% des fonds propres

nets

|

Ensemble des risques sur tous < 800% des FP

|

Avec :

Ensemble des risques = (Encours -- Provisions)