I- LE MARCHE DE CREDITS ET DE

DEPOTS

I-1. Le marché des

crédits

L'analyse du marché bancaire en général

au 30 juin 2007 montre un recul dans l'octroi des crédits par rapport

à décembre 2006 (baisse de 2,55%). Par rapport à la

même période de l'année 2006, il s'agit plutôt d'une

hausse de l'ordre de 2,55%. Par rapport au début de 2008, le montant de

crédits alloué par la First Bank a connu une baisse de 5,94%,

passant de F CFA 127 921 millions à F CFA 120 327. La

conséquence directe est que la part de marché de la banque

s'établit alors à 12,53% au lieu de 12,98% en janvier 2008. A

cette date, Afriland First Bank conserve la troisième place

derrière la BICEC (21, 05% de part de marché en 2008), la CA/SCB

(14,11% de part de marché en 2008).

I-2. Le marché des

dépôts

Au 30 juin 2007, le total général des

dépôts s'élève à F CFA 1 625 299

millions. En hausse de 5,34% par rapport à décembre 2006. Par

rapport à la même période l'année 2006, la hausse

est de 13,07%. Le montant des ressources collectées par la First Bank a

connu une hausse de 17,07% par rapport au 30 juin 2006 et de 5,54% par rapport

à décembre 2006. La conséquence directe de ce bon

comportement est que la part de marché de la banque s'établit

alors à 14,55% contre 14,52% en début 2008. La SGBC garde le

leadership au Cameroun en matière de dépôts (F CFA

321 403 millions). La First Bank occupe la troisième place à

la suite de la BICEC (F CFA 311 754 millions), et du CA/SCB (F CFA

279 523).

Nota Bene : La First Bank consolide sa

position dans le peloton de tête du marché bancaire au

Cameroun.

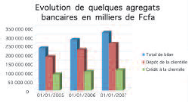

Au 31 décembre 2007, Afriland First Bank affiche un

total de bilan de 324 milliards de F CFA contre près de 234 milliards de

F CFA au 31 décembre 2005, soir une marge de progression de 38%. Les

dépôts de la clientèle connaissent la même courbe

ascendante, passant 185 milliards de francs CFA à 261 milliards de F

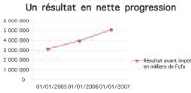

CFA. Le résultat avant impôt est supérieur à 5

milliards de F CFA contre 3,9 milliards en F CFA sur l'exercice

précédent, soit un accroissement de + 28%. Afriland First Bank

confirme ainsi son fort potentiel de croissance et consolide sa position dans

le peloton de tête du marché bancaire camerounais. Les principaux

indicateurs bancaires s'inscrivent tous en hausse sur l'exercice, confirmant

ainsi le dynamisme affiché en 2005 et 2006 (Cf. Tableau 4).

Pour soutenir cette croissance et appuyer la dynamique ainsi

engagée, les actionnaires ont procédé à une

nouvelle augmentation de capital qui passe de 7,5 milliards de francs CFA

à 9 milliards de francs CFA. Le renforcement des fonds propres qui en

résulte permettra à la banque de progresser dans tous ses

métiers, qu'il s'agisse des services financiers aux entreprises et aux

particuliers (Cf. Tableau 5).

Tableau 4 :

Évolution de quelques agrégats bancaires en milliers de F

CFA.

Tableau 5 : Un

résultat en nette progression

|