Dette extérieure des ppte, enjeux et perspectives pour un développement durable( Télécharger le fichier original )par Fred Kampika Ntumba Université Protestante au Congo - Licence en Economie monétaire et Internationale 2009 |

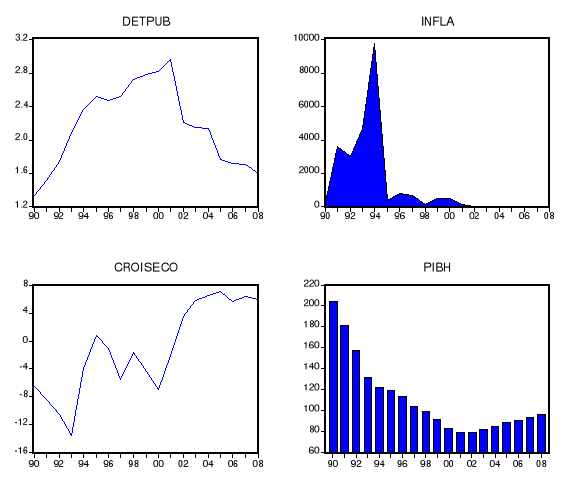

III.3.5.1 La croissance durable.La mise en oeuvre du programme d'ajustement structurel comprend des mesures de stabilisations, destinées à rétablir les équilibres fondamentaux, et des mesures de modification de structures , destinées à libérer les initiatives du secteur privé et/ ou à favoriser la relance60(*). Ce programme est une feuille de route du cadre des politiques économiques. Son but premier n'est rien d'autre qu'assurer l'avenir d'une croissance de qualité. Atteindre le point d'achèvement est une chose, pérenniser une croissance de qualité après en est une autre. Il est donc, nécessaire que la RDC connaisse une croissance durable qui sera en mesure de financer le développement durable. Si cela n'est pas le cas le pays recourra une fois de plus et toujours à l'endettement. III.3.5.2 la bonne gouvernanceLa communauté créancière internationale a insisté sur la bonne gouvernance qui, au-delà de toute croissance conduit à une bonne redistribution du revenu, une amélioration du bien-être social. A l'effectivité de la bonne gouvernance, le pays pourra générer et accumuler une épargne suffisante capable de financer les investissements supplémentaires sans recours à l'emprunt extérieur. Disons également que le pays devra se résigner de tout emprunt non concessionnel, c'est cela la pomme de discorde entre les institutions de Bretton woods et la RDC sur le contrat chinois. Ces emprunts si consentis devront être utilisés pour financer les projets à rentabilité certaine dont les infrastructures, l'éducation, la santé, la production. En outre ce contrat chinois ne présente pas des garanties en matière de transferts de technologies, une pluralité de la main d'oeuvre chinois, etc. III.3.5.3 la stabilité politiqueUne situation de paix et de sécurité est un atout majeur pour une permanence de la croissance soutenue. Les instabilités politiques découragent les investisseurs extérieurs d'opérer leur choix sur le pays, ceci conduit à un évincement d'une part importante des investissements qui auraient amélioré le développement dans le pays. C'est seulement à ces préalables que l'après initiative PPTE ne sera pas l'avant IPPTE. III.4 ANALYSE QUANTITATIVE de l'IMPACT DE LA DETTE SUR LE NIVEAU DU PIB per capita Dans cette partie du travail, nous proposons de mesurer à travers un modèle de régression multiple l'effet de la dette sur le niveau du PIB per capita. Nous considérons un modèle macroéconomique à technologie Cobb-Douglas. Soit : Y = Af(K, L) Où Y : production réelle ; K : stock de capital et L : population active et A : facteur exogène. Après développement, nous obtenons la relation suivante qui nous permettra de mesurer l'impact de la dette sur le niveau du PIB : PIBHt = a + bCROISECOt + cDETPUBt + dINFLAt + åt Avec PIBH : revenu par habitant ; CROISECO : taux de croissance du PIB; DETT : ratio dette publique sur PIB et INFLA : taux d'inflation. 1. ANALYSE EXPLORATOIRE DE DONNEES

Nous pourront à présent passer à l'estimation du modèle d'analyse. STATISTIQUES DE LA RDC

SOURCE : BANQUE CENTRALE DU CONGO

2. MATRICE DE CORRELATION (après stationnarisation)

3. ESTIMATION DU MODELE D'ANALYSE

Substituted Coefficients: ============== PIBH = 98.1301 + 20.6717*DDETPUB - 2.7620*DCROISECO + 0.0066*INFLA R²=0.6O D-W=1.84 F-Stat=0.01 * 60 _ Marc RAFFINET, Dette extérieure et ajustement structurel, éd. Vanves, 1991 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||