Le contrôle de gestion au service de la performance de l'entreprise( Télécharger le fichier original )par El bachir Rouimi IBN ZOHR - la licence dans la gestion 2010 |

Partie PratiqueRapport et Analyse :I- Présentation du secteur industrielle de la région SOUSS-MASSA-DRAA : Avant le début de l'analyse et l'interprétation des questionnaires on doit présenter d'abord le secteur industriel de la région du Souss-Massa-Draa. « L'industrie de transformation de la région du Souss-Massa-Draâ, est représentée par plus de 500 établissements de transformation opérant en majorité dans le domaine de valorisation des produits de la mer et agricoles, et ce compte tenue du secteur agricole régional assez développé, et de l'infrastructure propice à l'investissement. L'industrie Agro-alimentaire s'accapare de 38% du total du tissu Régional, suivi du secteur de la Chimie Parachimie représentant 32%. Répartition des Industries par Secteur Sur le plan macroéconomique, l'investissement industriel a totalisé plus de 660 Millions de Dhs en 2007, dont 74% a été engendrée par le secteur de l'agro-alimentaire. Répartition de l'investissement Industriel

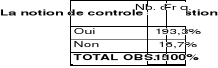

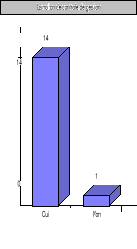

Les exportations du secteur industriel s'élèvent à 3 Milliards de Dhs, dont 94% concernent les produits transformés par le secteur de l'agro-alimentaire. Par ailleurs, les emplois générés par l'activité industrielle à la Région en 2007 se chiffrent à 24520 emplois, le secteur de l'agro-alimentaire reste le plus pourvoyeur d'emplois avec sa participation de 81% du total de l'emploi industriel, contre respectivement 10% et pour l'industrie Chimique et Parachimique, et 8% pour le secteur des industries Mécaniques et Métallurgiques »55(*). Répartition de l'emploi Industriel Régional II- Rapport et analyse des questionnaires : Dans ce projet nous allons effectuer une étude qualitative sous forme de guide d'entretien avec les entreprises, les résultats de cette étude ont été la base pour construire le questionnaire qu'est l'outil de collecte des informations auprès de notre cible afin de connaître la perception des différents entreprises au terme du contrôle de gestion et son rôle contribuant à la mesure de la performance. Ce questionnaire est effectué sur quinze entreprises opérantes sur le port d'Agadir. Notre travail vise les objectifs suivants: le rôle et la place de contrôle de gestion dans l'amélioration de la performance des entreprises. Déterminer les outils et les méthodes du contrôle de gestion mis en service des responsables pour piloter la performance des entreprises. Les réponses offertes par le contrôle de gestion pour le pilotage de l'organisation. 1) - Avez-vous déjà entendu par le contrôle de gestion ?

INTERPRETATION : Les quasi-totaux des responsables des entreprises ciblées ont entendue par le contrôle de gestion, cela signifie que le contrôle de gestion est une fonction sensible de l'entreprise, alors leur absence peut engendre un déséquilibre au sein de l'organisation. 2) - Pensez vous que le contrôle de gestion est nécessaire pour une organisation ?

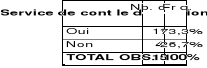

INTERPRETATION : Toutes les entreprises ciblées ont pensée que le contrôle de gestion est nécessaire pour la vie de l'organisation. Cela à cause du rôle important du contrôle de gestion dans la définition des finalités et des objectifs généraux de l'entreprise à long terme d'une part, et d'autre part dans l'élaboration de la stratégie à adopter pour orienter la gestion vers la réalisation des objectifs fixés 3) - disposez-vous d'un service de contrôle de gestion au sein de votre organisation ?

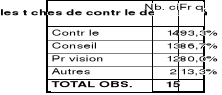

INTERPRETATION : 26.7 % des entreprises ciblées n'ont pas de service de contrôle de gestion et 73.3% en possèdent. Cela montre qu'un service du contrôle de gestion doit être intégré dans l'organisation pour aider les responsables à prendre les bonnes décisions. 4) - D'après vous quels sont les tâches assurées par le contrôle de gestion ?

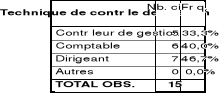

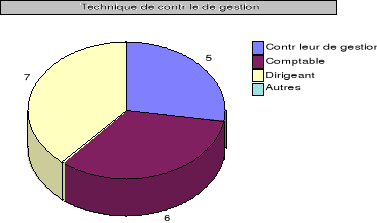

Autres à préciser : Aide à la prise de décision Audit INTERPRETATION : Pour la majorité des entreprises ciblées, le contrôle de gestion assure en premier lieu les tâches de contrôle et de conseil et en seconde lieu la tache de prévision en raison de leur importance dans la gestion des activités des entreprises 5) - Qui exécute les techniques de contrôle de gestion ?

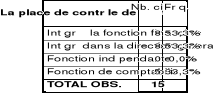

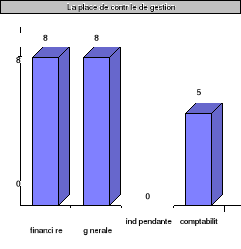

INTERPRETATION : Pour les deux tiers des entreprises ciblées, le comptable et le dirigeant sont les personnes qui exécutent les technique du contrôle de gestion, alors que pour le tiers restant, le contrôleur de gestion qui est chargé d'exécuter les techniques de contrôle de gestion. Cela peut l'expliquer par la dominance des petites moyennes entreprises qui se caractérisent par des structures simple non compliqué dont le chiffre d'affaire est limité ( société à responsabilité limité). 6) - Quel est la place de contrôle de gestion au sein de votre organisation ?

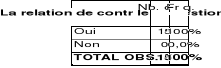

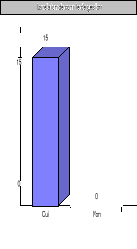

INTERPRETATION : La position de contrôle de gestion, chez 53.3 % des entreprises ciblées, est intégrée soit à la direction générale soit à la fonction financière. Alors que 33.3% des entreprises, c'est la fonction de comptabilité qui utilise les techniques du contrôle de gestion. Toujours la taille est le premier raison de l'absence d'une fonction indépendante, donc la position du contrôle de gestion est une position de conseil ou bien une position fonctionnelle pour les grandes entreprises alors que pour les petites moyennes entreprises, le contrôle de gestion est peu formalisée et consiste à agir lorsque des difficultés spécifiques apparaissant. 7) - Est-ce qu'il existe une relation entre le contrôle de gestion et les différents services dans votre organisation ?

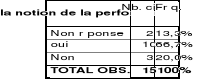

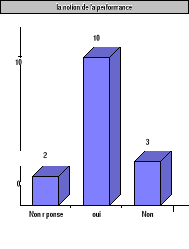

INTERPRETATION : Toutes les entreprises ciblées affirment que l'existence d'une relation entre le contrôle de gestion et les autres fonctions de l'organisation a lieu. Cette relation est nécessaire pour cohérer les actions de contrôle de gestion avec les autres fonctions afin de maîtriser la performance de l'organisation. 8) - Avez-vous déjà entendu par la notion de la performance ?

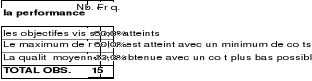

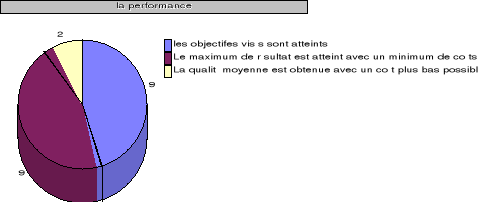

INTERPRETATION : 66.7% des responsables des entreprises ciblées ont déjà entendu par la notion de performance, alors que 20% des responsables n'ont aucune information sur cette notion. 9) - D'après vous la performance de votre organisation est obtenue quand ?

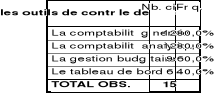

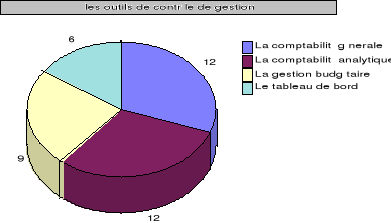

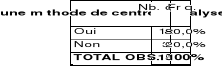

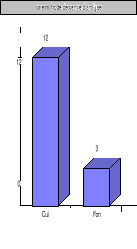

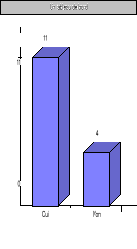

INTERPRETATION : Pour 60% des entreprises ciblées, la performance est atteinte lorsque les objectifs sont atteints d'une part et lorsque le maximum de résultat est atteint avec un minimum de coûts d'autre part. Donc la performance chez la plupart des entreprises est l'association de l'efficacité et l'efficience. 10) - D'après vous quels sont les outils de contrôle de gestion les plus utilisés au sein de votre organisation?

INTERPRETATION : 80% des entreprises ciblées utilisent la comptabilité générale et analytique en premier lieu, alors que 60% des entreprises utilisent la gestion budgétaire en second lieu et enfin 40% des entreprises utilisent le tableau de bord en troisième lieu. Cela montre la simplicité et l'importance de la méthode de calcul des coûts. 11) - Adoptez vous une méthode de centre d'analyse c'est à dire un découpage des éléments des charges indirectes pour le calcul des coûts?

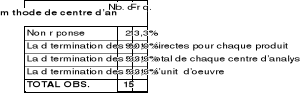

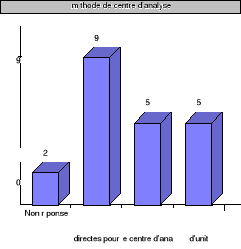

INTERPRETATION : 80% des entreprises ciblées adoptent la méthode de centre d'analyse par contre 20% des entreprises n'adoptent pas cette méthode. Cela est dû à son rôle dans le découpage des charges directes et indirectes, dans l'affectation et dans l'imputation de tous les coûts sur les produits. 12) - D'après vous la méthode de centre d'analyse se base sur ?

INTERPRETATION : Pour 60% des entreprises ciblées, la méthode de centre d'analyse se base sur la détermination des coûts directs pour chaque produit. Par contre 33.3% des entreprises, la méthode de centre d'analyse se base sur la détermination des coûts totale de chaque centre d'analyse et la détermination du coût d'unité d'oeuvre. Cela montre le souci de l'entreprise de déterminer le coût direct pour chaque produit et le coût total de chaque centre d'analyse.

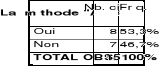

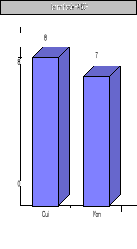

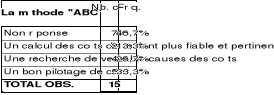

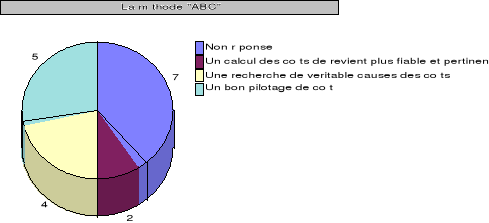

13) - Pratiquez vous une méthode de coût à base d'activité "ABC" c'est à dire le calcul de coût de revient pour chaque activité?

INTERPRETATION : 53.3% des entreprises ciblées utilisent la méthode ABC, alors que 46.7% n'en utilisent pas. Cela peut l'expliquer par la volonté des entreprises de retrouver une traçabilité satisfaisante des flux internes ainsi que le désir de réintroduire un lien de causalité dans le calcul du coût des produits. 14) - D'après vous la méthode "ABC" a pour objectif ?

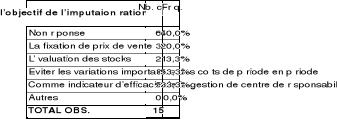

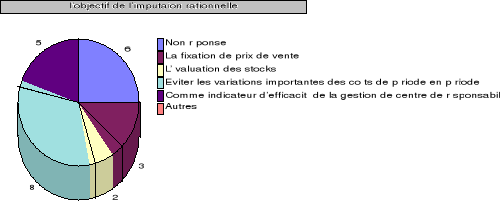

INTERPRETATION : La majorité des entreprises ciblées pratiquent la méthode ABC en visant en premier lieu un bon pilotage de coût, en second lieu une recherche de véritable causes des coûts et en troisième lieu un calcul des coûts de revient plus fiable et pertinent. 15) - D'après vous la méthode d'imputation rationnelle a pour objectif?

INTERPRETATION : La plupart des entreprises ciblées considèrent l'imputation rationnelle comme un élément pour éviter les variations importantes des coûts de période en période en premier lieu et comme un indicateur d`efficacité de la gestion de centre de responsabilité.

16) - D'après vous quel est la méthode la plus efficace pour le calcul des coûts?

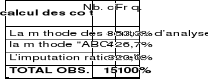

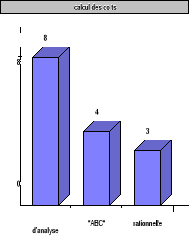

INTERPRETATION : 53.3% des entreprises ciblées affirment que la méthode de centre d'analyse est la plus efficace pour calculer les coûts. Car elle est axée sur une analyse par produit ou service, elle propose, à partir d'un découpage des charges directes et indirectes, une affectation et une imputation de tous les coûts sur les produits, selon des clefs ou des d'oeuvre. 17) - Disposez-vous des centres de responsabilité au sein de votre organisation?

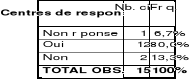

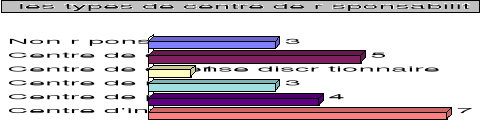

INTERPRETATION : 80% des entreprises ciblées déclarent l'utilisation des centres de responsabilité. Grâce à son rôle important comme base de calcul pour les performances du gestionnaire responsable. 18) - D'après vous quels sont les types de centre de responsabilité dans votre organisation?

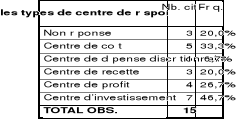

INTERPRETATION : La plupart des entreprises ciblées optent pour des centres de responsabilité de type centre d'investissement et centre de coût en premier lieu, et optent pour des centres de responsabilité de type centre de profit et centre de recette en second lieu. Donc les entreprises cherchent le maximum de résultat à long terme au moindre coût et avec la meilleure qualité possible.

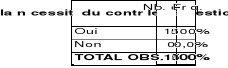

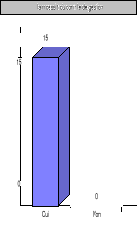

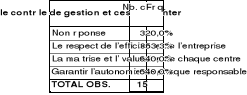

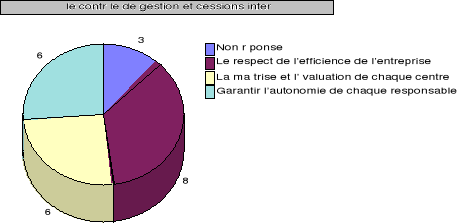

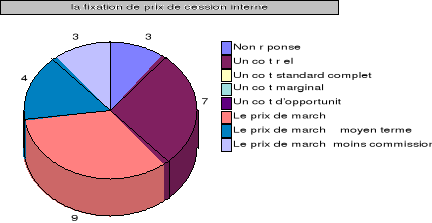

19) - Est ce que le contrôle de gestion en organisant des cessions internes entre centres de responsabilité permet?

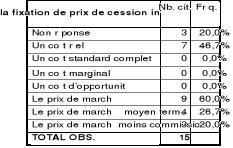

INTERPRETATION : Pour 53.3% des entreprises ciblées, l'utilité du contrôle de gestion par la fixation de prix de cessions internes entre les centres de responsabilité réside dans le respect de l'efficience de l'entreprise, pour 40% des entreprises cette utilité réside dans la maîtrise et l'évaluation de chaque centre et garantir l'autonomie de chaque responsable. Ce prix de cession interne est considéré comme un moyen pour le responsable du centre d'orienter sa gestion et un outil de mesure de la performance économique des centres. 20) - Pour vous la fixation de prix de cession interne se base sur?

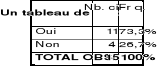

INTERPRETATION : Pour la majorité des entreprises ciblées la fixation de prix de cession interne se base sur le prix de marché et le coût réel en premier lieu, pour les autres cette fixation se base sur le prix de marché à moyen terme et le prix de marché moins commission. Le fait de recours au coût réel et au prix de marché peut être expliqué par deux raison : * L'utilisation de coûts réels pour valoriser les prestations entre centres apparait simple et naturel. * Les produits banalisés dont les approvisionnements sont aisés et le prix de référence connu. 21) - Elaborez-vous un tableau de bord au sein de votre organisation?

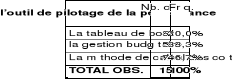

INTERPRETATION : 73.3% des entreprises ciblées déclarent l'utilisation de tableau de bord, par contre 26.7% n'en utilisent pas, parce qu'il constitue un instrument de contrôle et de comparaison, un outil de dialogue et de communication. Ainsi un outil de pilotage de la performance de l'entreprise. 22) - D'après vous quel est l'outil le plus efficace pour piloter la performance de votre organisation?

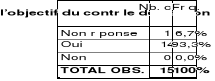

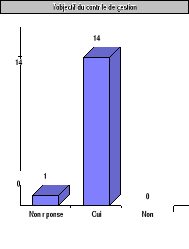

INTERPRETATION : 46.7% des entreprises ciblées déclarent que la méthode de calcul des coûts est la plus efficace pour piloter la performance car elle réponde bien aux problèmes de gestion que posait une situation d'économie de production. 23) - D'après vous l'objectif du contrôle de gestion est la maîtrise de la performance de l'organisation?

INTERPRETATION : Les quasi-totaux des entreprises ciblées déclarent l'importance du contrôle de gestion dans la maîtrise de la performance car il est considéré comme une aide au pilotage de l'efficacité et l'efficience d'une entreprise par le biais des indicateurs et outils qu'il propose.

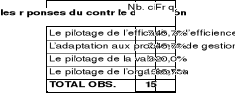

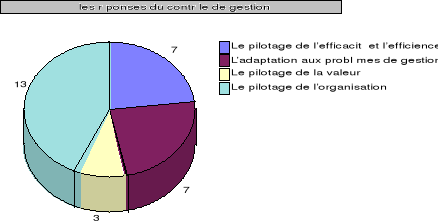

24) - D'après vous les réponses du contrôle de gestion pour piloter la performance de l'organisation existent dans?

INTERPRETATION : Le pilotage de l'organisation constitue une réponse très importante du contrôle de gestion pour piloter la performance chez 86.7% des entreprises ciblées. Pour 46.7% des entreprises la réponse du contrôle de gestion pour le pilotage de la performance réside dans le pilotage de l'efficacité et l'efficience et l'adaptation aux problèmes de gestion. Par contre seulement 20% des entreprises considèrent le pilotage de la valeur comme une réponse offerte par le contrôle de gestion pour piloter la performance de l'entreprise. III- Synthèse : En guise de conclusion, la plupart des entreprises disposent d'un service du contrôle de gestion grâce à son importance dans le pilotage de l'organisation, il assure la tâche de contrôle, de conseil et de prévision. Donc il constitue un outil d'aide à la prise de décision. En ce qui concerne sa place, elle dépend de la taille et du statut des entreprises, d'où on distingue deux cas de figures : · Pour les grandes entreprises, le contrôle de gestion a une position de conseil ou une position fonctionnelle. Dans ce cas, c'est le contrôleur de gestion qui est chargé d'exécuter les techniques du contrôle de gestion. · Pour les PME, c'est le dirigent ou le comptable qui est responsable de suivre les procédures de contrôle de gestion. En effet, le contrôle de gestion propose des indicateurs et des outils pour évaluer la performance des entreprises, parmi ces outils on cite : la gestion budgétaire, le tableau de bord et la méthode du calcul des coûts, cette dernière est jugée la plus efficace par le biais de l'utilisation de la méthode des centres d'analyse, la méthode ABC et l'imputation rationnelle afin de calculer les coûts de revient de chaque produit et de chaque activité et de rechercher ses véritables causes en vue de les piloter. De manière générale, les réponses offertes par le contrôle de gestion pour piloter la performance des entreprises résident dans le pilotage de leur efficacité et leur efficience et l'adaptation aux problèmes de leur gestion. * 55 _ : Annuaire professionnel des Unités Industrielles de la Région Souss-Massa-Draâ. 2009 ; E-MAIL : agadir@mcinet.gov.ma |

|