|

Aspects généraux sur les GPL.

Introduction :

Les gaz de pétrole liquéfiés (GPL) sont

un mélange gazeux composés essentiellement de propane et de

butane.

Dans ce chapitre nous donnons un aperçu sur les

marchés des GPL en illustrant leur évolution dans le monde, et

cela a travers différents facteurs qui sont : la production, la

commercialisation et la consommation tout en citant les différents

marchés internationaux qui existent.

I- Généralités sur les

GPL :

I-1. Définition des GPL :

Les gaz de pétrole liquéfiés (GPL) sont

un mélange d'hydrocarbures légers stockés à

l'état liquide et issus du raffinage et des gaz associés dans les

gisements de pétrole avec (40% des ressources mondiales) et du

traitement de gaz naturel et de la liquéfaction des GNL avec (60% des

ressources mondiales). Les hydrocarbures constituant les GPL sont des

molécules constituées de 2 à 4 atomes de carbone

(éthylène, propylène, butadiène, propane,

butane).

Les GPL sont un mélange de propane et de butane, ils

sont composés d'environ 80% de butane et 20% de propane.

Les GPL étaient considérés comme un

résidu de l'extraction du pétrole, directement brûlé

au sommet de torchères1(*). Actuellement ils sont récupérés

par distillation, constituant les fractions légères, et le reste

servent généralement de carburant (différents appareils).

Le GPL-C (carburant) par exemple est utilisé pour les véhicules,

car il s'agit de la fraction lourde des GPL.

I-2. Composition :

Les gaz de pétrole liquéfiés (GPL) sont

des molécules pures, dites saturées, car elles possèdent

des relations stables entre les différents atomes. En effet, les GPL ne

sont que des chaînes hydrocarbonées, c'est-à-dire qu'ils

sont constitués uniquement de molécule de carbones (3 pour le

propane - 4pour le butane) et d'hydrogènes (8 pour le propane -10pour le

butane).

Molécule de butane

Molécule de propane

Le butane et le propane partagent de nombreuses

caractéristiques :

? Incolores ;

? Inodores à l'état naturel

(pour des raisons de sécurité, on y ajoute du mercaptan, qui par

son odeur bien caractéristique permet de détecter toute

fuite) ;

? Non toxiques ;

? Non corrosifs ;

? Fluidité ;

Néanmoins, ils se distinguent par deux

éléments :

? Leur pression de liquéfaction (passage de

l'état gazeux a l'état liquide) ;

? Leur température d'ébullition (a la quelle un

liquide se vaporise) ;

A température ambiante et à pression

atmosphérique, les GPL ont la propriété d'être

à l'état gazeux, mais ils se liquéfient aisément

en augmentant leur pression, facilitant ainsi leur stockage et utilisation.

Tableau 1 :

Caractéristiques physico-chimiques

des GPL

|

Propane

|

Butane

|

|

Formule chimique

|

C3H8

|

C4H10

|

|

Equivalence

(1L de gaz liquide est égale)

|

270 L

De propane gazeux

|

239 L

De butane gazeux

|

|

Température d'ébullition a pression

ambiante

(passage de l'état liquide à l'état

gazeux)

|

- 40°C

|

0°C

|

|

Pression de liquéfaction a 15°c

(passage de l'état gazeux a l'état liquide)

|

7,5 bars

|

1,5 bar

|

Source :

www.economiedenergie.fr

I-3. Origine des GPL :

Les GPL peuvent être extraits à partir des champs

de production de gaz naturel et/ou du raffinage du pétrole brut. Il

s'agit des :

? Les champs pétrolier :

Lors du traitement de pétrole brut il est

nécessaire de stabiliser le pétrole brut à

proximité des gisements de production en séparant les gaz dissous

qui contient des proportions importantes de propane et de butane qui peuvent

être liquéfiés.

? Le raffinage :

Au cours des différentes opérations de raffinage

et particulièrement pendants les opérations de distillation

atmosphérique sous vide, les GPL sont recueillis : Lors de

procédé du raffinage, les gaz (essentiellement les GPL) montent

vers le haut de la colonne de dilatation tandis que les autres produits se

déposent en bas, ainsi les fractions sont recueillies à chaque

étage.

? Traitement du gaz naturel :

Au cours des opérations de traitement, il est

indispensable de séparer les GPL du reste des constituants de gaz

naturel pour éviter en particulier les condensations dans les gazoducs

sous pression élevé.

? Les unités GNL :

Lors de l'opération de liquéfaction du gaz

naturel et pour un respect des conditions de sécurité

liées a son transport par méthanier. Le gaz à

l'entrée des complexes GNL est appauvri par une extraction des GPL

restants.

I-4. Utilisation des GPL :

Les GPL sont une énergie de développement

durable. L'avantage majeur de ses derniers est d'être facilement

stockable et transportable, ils jouent un rôle majeur dans

l'aménagement énergétique du territoire.

Ils représentent ainsi une alternative

intéressante à l'utilisation d'électricité,

notamment dans le chauffage et la production d'eau chaude (secteur domestique).

Les GPL ont d'autres utilisations en tant que combustibles,

ils sont largement utilisés dans les secteurs de l'aviculture2(*), de l'horticulture3(*) et aussi pour le séchage

des céréales avant le stockage en silos4(*) (secteur agricole). On peut les

utiliser aussi en tant que carburant GPL-C (secteur de transport) et dans la

génération d'électricité (secteur industriel). Ils

sont utilisés principalement pour la fabrication de plastique,

caoutchouc et aussi pour la fabrication des produits pharmaceutiques et

cosmétiques (secteur pétrochimie).

I-5. Rendement des GPL :

Les GPL offrent une puissance énergétique

supérieure aux autres énergies. Cette efficacité nous est

indiquée par leur pouvoir calorifique5(*).

Il s'agit de la quantité de chaleur

dégagée par la combustion complète sous pression

atmosphérique.

En termes de quantité de chaleur dégagée,

voici les équivalences.

Tableau 2 :

Equivalence thermique du

propane

|

1 kg de

Propane

|

|

Bois

3 à 6kg

|

Charbon

1.5 à 2kg

|

Fioul

1.29L

|

Gaz naturel

1.16m

|

Electricité

1,38Kwh

|

Source :

www.economiedenergie.fr

II- La chaîne des GPL :

Le processus de production des GPL est simple, il est tout

d'abord extrait du sol (onshore) ou des océans (offshore) par forage,

puis transporté par voie terrestre ou marine ou par pipelines

jusqu'à une installation de traitement et de transformation pour

être ensuite acheminé vers une zone de consommation ou

également stocké dans des cavités enterrées ou dans

des réservoirs aériens.

Nous résumons ce processus dans ce qui suit :

II-1. Production :

Lors du raffinage du pétrole brut, les gaz

légers montent vers le haut de la colonne de distillation, alors que

les éléments lourds (produits liquides) se déposent dans

le bas de cette colonne. Ainsi séparés nous pouvons

récupérer les éléments voulus (Propane, Butane).

Les GPL peuvent aussi être extrait directement des

champs de gaz naturel d'où ils sont transportés à travers

des pipelines vers des complexes de séparation afin d'obtenir du propane

et du butane.

II-2. Traitement :

Les GPL sont utilisés séparément, le

producteur est en effet contraint de livrer à la consommation des GPL

conforme aux spécifications réglementaires pour assurer la

sécurité du transport et des usagers. Ce processus implique tout

d'abord une extraction des éléments en phases liquide dans le gaz

naturel, puis le fractionnement de ces différents éléments

(Propane, Butane) dans des unités de séparation.

II-3. Distribution:

Il existe différents moyens de transport pour les GPL

qui sont :

a) Le transport par

pipe :

Ce mode de transport est utilisé dans le cas d'un

transfert de quantités importantes des GPL de leur point de production

vers les unités de séparations ou vers les centres de stockages

importants.

Il a un avantage important, du point de vue

économique ; dans le cas d'acheminement de grandes quantités

sur des distances longues.

b) Le transport par

bateaux :

Ce mode est utilisé fréquemment pour les

échanges internationaux. Dans ce cas, les GPL sont stockés dans

des réservoirs réfrigérés.

c) Le transport par

wagons-citernes :

Pour des quantités moins importantes que celles du

transport par pipe et bateau, il est préférable d'utiliser la

voie ferroviaire avec des wagons-citernes d'une capacité unitaire

moyenne de 50 tonnes.

d) Le transport par

camions-citernes :

C'est le mode de transport le plus utilisé pour les

petites quantités des GPL pour les courtes distances à partir des

centres de stockage vers les utilisateurs finaux.6(*)

Figure

1

Source :

www.economiedenergie.fr

III- Marché des GPL :

Globalement, c'est l'offre et la demande qui

déterminent les prix du marché. Cependant, quand des

décisions doivent être prises sur la base d'évolutions

présumées des prix, le facteur psychologique joue un rôle

déterminant, comme dans la Bourse7(*).

Aussi, les prix des GPL dépendent fortement de la

manière dont les négociants considèrent l'évolution

du marché. Ainsi, des stocks particulièrement

élevés ou bas dans de grands pays acheteurs entraînent des

baisses ou des hausses de prix.

III-1. Les fondamentaux du marché des GPL :

En 2007 les prix mondiaux des GPL ont approché des

records absolus (hausse de la demande). Dés lors que l'économie

mondiale est entrée en récession, le plus grand producteur

mondial des GPL (USA), a opéré un changement majeur dans sa

stratégie énergétique ainsi les prix du brut se sont

effondrés. Ceux-ci et d'autres changements ont affecté les

marchés des GPL dans le commerce mondial.

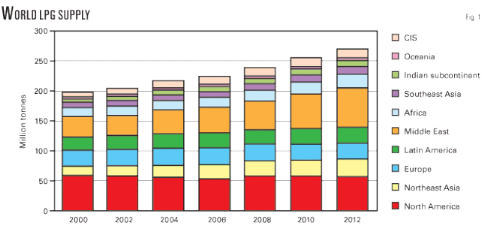

III.1.1. L'offre mondiale des GPL:

La production des GPL a augmenté dans presque toutes

les régions du monde. En 2008 l'offre mondiale été

d'environ 239 millions de tonnes (environ 7,7 millions de bbl/j), en hausse par

rapport à 2007 en raison des hausses de la production de pétrole

et de GNL.

D'autre part, L'approvisionnement mondial de GPL a

augmenté de 198 millions de tonnes en 2000 à 239 millions de

tonnes en 2008. Ainsi l'approvisionnement a augmenté d'environ 2,4%/an.

Purvin &Gertz 8(*)s'attend à ce que l'offre atteint environ 270

millions de tonnes en 2012.

Figure 2: Evolution de l'offre mondiale des

GPL par région (2000 - 2012)

Source :EIA9(*)

? Moyen-Orient :

L'approvisionnement mondial des GPL du Moyen-Orient a

représenté un cinquième de l'approvisionnement mondial en

2008 et a atteint une croissance moyenne d'environ 4,1% par an de l'offre des

GPL depuis 2000 en dépit des baisses de production dans la région

en 2001 et 2002. En 2008 environ 66% de la production des GPL est due à

la transformation des gaz associés (GN), avec 24% de gaz non

associés (GNL), et 10% comme sous-produit du raffinage.

L'Arabie Saoudite reste le premier producteur des GPL au

Moyen-Orient avec une production d'environ 43% en 2008 qui représente

plus de 43 millions de tonnes. Les Emirats Arabes Unies ont été

le deuxième plus grand producteur des GPL en Moyen-Orient en 2008, avec

une production de 7,2 millions de tonnes et une part de plus de 15%. L'Iran fut

troisième en 2008, avec une production de 7 millions de tonnes des GPL,

plus du double de sa production en 2000. La production des GPL au Qatar a

fortement augmenté en raison de nombreux projets de gaz, et il est

prévu que le pays devienne le deuxième plus grand producteur des

GPL au Moyen-Orient en 2012. Les GPL Irakiens ont connu une baisse de

production spectaculaire en 2003 en raison de la guerre, mais l'impact global

sur la région a été relativement faible puisque la

production de l'Irak était inférieure à 5% de l'ensemble

du Moyen-Orient. La production Irakienne des GPL a augmenté depuis 2003,

pour atteindre en 2008 plus de 80% de ce qui a été produit dans

les années précédant de la guerre.

? Etats-Unis, Canada :

La région comprenant les USA et le Canada est

demeurée le principal producteur mondial des GPL en 2008,

représentant environ 24% des approvisionnements mondiaux. Les USA ont

produit 82% des GPL de la région en 2008. Le traitement du gaz naturel

représente 61% de la production régionale. La récession

américaine aurait commencé en décembre 2007, mais l'impact

de cette dernière sur l'offre des GPL était limité en

2008. En cette même année, la production des raffineries du

propane aux USA a diminué d'environ 5% par rapport à 2007 alors

que la production du butane était en hausse de plus de 40%. Au Canada

la production des raffineries du propane a été également

réduite, tandis que celle du butane a augmenté, soit une baisse

de production des GPL net inférieure à 1%.

Purvin&Gertz prévoit que la production des GPL aux

USA et au Canada restera aux alentours de 58-59 millions de tonnes jusqu'en

2012.

? Asie du Nord :

L'Asie du Nord a connu la deuxième plus forte hausse de

la production des GPL dans le monde 2000-2008, derrière le Moyen-Orient.

La production des GPL est passée de 15,8 millions de tonnes en 2000

à 25,8 million de tonnes en 2008. Les raffineries ont contribué

à plus de 90% de la production des GPL en chine. Le reste de la

production provenait des raffineries de La Corée du Sud et de Taiwan. La

production des GPL au Japon a légèrement diminué au cours

de cette période.

Malgré la récession mondiale, La Chine a

réussi a augmenté la production des GPL de 6% en 2008 par rapport

à 2007.

? Afrique :

La production des GPL est passée de 14,7 millions de

tonnes en 2000 à 18,3 millions de tonnes en 2008, aboutissant à

une croissance de 2,8% /an. L'augmentation nette de la production de 2000

à 2008 été alimentée par des augmentations en

Afrique occidentale, à savoir Le Nigeria, L'Angola, La Guinée

équatoriale. Ces trois pays de L'ouest Africain ont été

responsables de plus de trois quarts de la croissance de l'offre Africaine des

GPL depuis 2000.

L'Algérie est toujours le plus grand producteur des GPL

en Afrique. La production a été de 9,1 millions de tonnes en

2008. Elle est aussi le deuxième exportateur au monde après

l'Arabie Saoudite, mais la production a légèrement diminué

depuis 2000. L'Egypte et La Libye ont connu respectivement des augmentations de

0,5 et 0,4 millions de tonnes des GPL par an par rapport à 2000.

? Amérique latine :

La production des GPL en Amérique latine (dont celle du

Mexique et des Caraïbes) était d'environ 24,3 millions de tonnes en

2008, ainsi qu'en 2007. En Amérique latine, le Mexique est le plus

grand producteur des GPL avec 6,5 millions de tonnes des GPL en 2008. Le

Brésil, le Venezuela et l'Argentine sont également de grands

producteurs, avec une production de 13,7 millions de tonnes en 2008.

Ensemble ces quatre pays ont contribué environ à

83% de la production des GPL en 2008 dans la région. Le Brésil a

connu la plus forte croissance de l'offre depuis 2000, en hausse d'environ 1,6

millions de tonnes par an.

? Sous continent Indien :

Sur le sous-continent indien, la production des GPL est

passée de 6,3 millions de tonnes en 2000 à 8,8 millions de tonnes

en 2008, aboutissant à une croissance de plus de 4% par an. L'Inde

domine l'offre des GPL dans la région, avec environ 94% de la

production.

? Asie du sud et l'Océanie :

Les pays de l'Asie du sud ont produit environ 10,5 millions de

tonnes des GPL en 2008. Les plus grands pays producteurs de la région

sont La Thaïlande, La Malaisie et l'Indonésie, La Thaïlande

ayant la plus grande production dans la région, qui est estimée

à 40%.

La production des GPL en Océanie qui est beaucoup plus

faible est estimée à 3,9 millions de tonnes en 2008. L'offre en

Océanie est dominée par l'Australie, qui a toujours

généré plus de 95% des GPL dans la région.

? Europe :

Le nord de l'Europe a produit environ 18,3 millions de tonnes

des GPL en 2008. Dont prés de la moitié provenant de La Mer du

nord. L'Allemagne qui dispose de la plus grande capacité de raffinage en

Europe, a produit à partir de ses raffineries environ 3 millions de

tonnes des GPL en 2008.

Le sud de l'Europe a généré environ 9,6

millions de tonnes en 2008. Les plus grands pays producteurs en 2008

étaient La France (2,7 millions de tonnes) et l'Italie (2,3 millions de

tonnes).

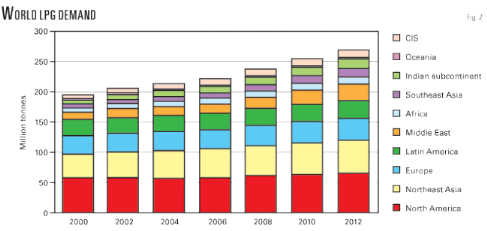

III-1.2. La demande mondiale des GPL :

La demande mondiale des GPL était d'environ 239

millions de tonnes en 2008. Purvin& Gertz estime que le marché va

croître pour atteindre environ 270 millions de tonnes d'ici 2012. Ainsi

la demande totale va croître d'environ 3.1% par an.

Figure 3: Evolution de la demande mondiale

des GPL (2000 - 2012)

Source : EIA

? Asie du nord :

En 2008, l'Asie du nord avait la deuxième plus grande

demande au monde (après l'Amérique du nord). Une grande partie de

la demande venait de La Chine, sa demande est passée de 12 ,3

millions de tonnes en 2000 à 19,4 millions de tonnes en 2008.

Le Japon est le deuxième plus grand consommateur des

GPL en Asie du Nord et le plus grand importateur mondial.

La Corée du Sud est le plus grand consommateur mondial

des GPL utilisé pour le carburant automobile (auto gaz).

? Moyen-Orient :

Le Moyen-Orient avait la plus grande demande des GPL

après l'Asie du Nord.

L'Arabie Saoudite a été le principal utilisateur

des GPL au Moyen-Orient pour la production de produit chimique, environ 73% de

la consommation des GPL en produits chimiques de la région.

? Asie du Sud :

La demande de la région n'étant que d'environ 4%

de la demande mondiale des GPL, Le marché des GPL en Asie du Sud est

relativement faible. La région a connu une croissance de la demande

d'environ 6,7% par an depuis 2000, cependant il est prévu que la demande

va croître en moyenne d'environ 7% par an jusqu'en 2012.

? Océanie :

L'Océanie est de loin la plus petite région de

la demande des GPL, en 2008 sa consommation a été d'environ 2,1

millions de tonnes.

? Etats-Unis, Canada :

La région des Etats-Unis et du Canada

représente le plus grand marché dans le monde, la demande de base

de la région en GPL a enregistré une faible croissance de 2000

à 2008 par rapport à la moyenne mondiale.

? Amérique Latine :

Le marché latino-américain est le

troisième consommateur des GPL du monde. Dans la région,

environ 75% des GPL sont utilisés dans le secteur domestique et

commercial, La demande de l'Amérique Latine en GPL est passée de

25,4 millions de tonnes en 2003 à 28,1 millions de tonnes en 2008.

? Europe :

La demande dans l'Europe du Nord est passée de 12

millions de tonnes en 2000 à 13 ,2 millions de tonnes en 2008. En

revanche la demande du Sud de l'Europe a diminué passant de 17,2

millions de tonnes en 2000 à environ 14,8 millions de tonnes en 2008.

? Afrique

En Afrique, environ 85% de la demande des GPL sont

concentrées sur la côte nord, 95% des GPL sont consommés

par le segment domestique et du marché commercial. Le solde de la

demande se compose principalement de la consommation de GPL carburant en

Algérie. La demande totale des GPL était d'environ 10,6 millions

de tonnes en 2008, ce qui traduit une croissance d'environ 5% par an depuis

2000.

III-2. Les modes de commercialisation des GPL :

a) Types de vente10(*) :

Pour assurer les échanges internationaux et maintenir

la relation vendeur acheteur, il est nécessaire de cerner les modes de

commercialisation qui se pratiquent en trois types de ventes :

? Par transaction contractuelle :

Un contrat est un accord signé entre deux parties, le

vendeur et l'acheteur, qui constitue la transaction.

Un contrat prévoit :

ü Les quantités annuelles de base ;

ü Type de livraison : en FOB, CFR, CIF ;

ü la durée du contrat

ü Destination du produit (port de

déchargement) ;

ü Prix de facturation ;

ü Les cas de forces majeures ou les deux parties sont

exonérées de responsabilité à des

événements qui peuvent survenir indépendamment de leurs

volontés respectives telles que les accidents, les

tempêtes...etc.

ü Les programmes de livraisons : c'est la

répartition des livraisons et les lots durant la période du

contrat (mois, trimestre, ...etc.).

? La transaction spot :

C'est une transaction ponctuelle simulée par une

demande et une offre soudaine et soumise aux conditions prévalents sur

le marché au moment de la conclusion de l'accord.

Elle prévoit les mêmes éléments du

contrat, sauf la durée.

? Les appels d'offre :

Un producteur ou un acheteur peut lancer un appel d'offre

national ou international pour la vente ou l'achat d'une quantité des

GPL. Une fois l'appel d'offre émis, l'émetteur reçoit un

certain nombre de proposition qu'il étudie pour choisir celle qui

répond à ses exigences (offre mieux disante).

e) Types de livraison

maritime11(*) :

Les types de livraison qui concerne les GPL sont :

? F.O.B :

« Free On Board »,

signifie que le vendeur a rempli son obligation de livraison quand la

marchandise passe à l'intérieur du navire au port d'embarquement

désigné. A partir de se point l'acheteur couvre les pertes et les

dommages que peut courir la marchandise.

? C.F :

« Cost Freight » en Français

« coût et fret », cela signifie que le vendeur doit

payer tous les frais de frets12(*) nécessaires pour l'acheminement de la

marchandise au port de destination, mais les risques de frais nés

d'événements intervenants après que la marchandise ait

été livrée a bord du navire, est transféré

du vendeur a l'acheteur quand la marchandise passe le bastingage du navire au

port d'embarquement.

? C.I.F :

« Cost Insurance and

Freight » en Français « coût assurance et

fret » signifie que le vendeur a les mêmes obligations que dans

le cas précédent mais il doit, en plus, fournir une assurance

pour l'acheteur contre le risque de perte ou dommage que peut courir la

marchandise au cours du transport.

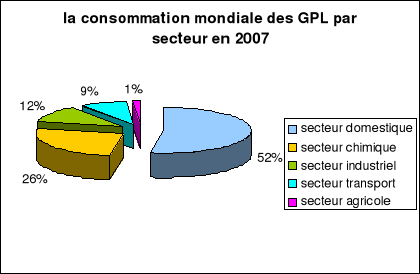

III-3. La consommation mondiale des GPL par

secteur d'utilisation :

Figure 4

Source : EIA

Figure 4

Source : EIA

Le secteur domestique est le segment de consommation le plus

important avec 52% de la consommation mondiale des GPL soit prés de 105

Millions de tonnes. Le secteur pétrochimie occupe la deuxième

place, avec une part de 26%, évaluée à 52 Millions tonnes

et qui devrait atteindre 57 Millions de tonnes en 2010, suivi par le secteur de

l'industrie avec une part de 12%.

La croissance de la consommation de GPL-C a été

de 9%, mais elle est en réalité moins portée sur des

quantités peu importantes et enfin le secteur agricole qui occupe la

dernière place avec une part de 1%.

III-4. Les prix des GPL :

Les prix des GPL dépendent surtout de

l'équilibre offre/demande.

La fiscalité de chaque pays joue un très grand

rôle dans la formation des prix sur le marché domestique.

La fixation des prix des GPL (en plus de l'offre et de la

demande) dépend fortement de la destination du produit et de son

utilisation ; plus son utilisation est éloignée de son lieu

de production, plus les charges sont onéreuses.

Les prix des GPL se caractérisent par une

saisonnalité prononcée notamment dans les marchés ou le

secteur domestique est prédominant.

? HIVER : (Octobre à Mars) Il se

caractérise par une forte demande domestique à cause du froid qui

touche les grands centres de consommation (Europe, USA,

Japon).

? ETE : (d'Avril à Septembre) : La

consommation domestique des GPL diminue en tirant une baisse des prix

favorisant la substitution du Naphta par les GPL dans l'industrie

pétrochimique.

Ainsi aujourd'hui, trois publications quotidiennes coexistent

sur le marché et sont spécialisées par région et

par taille de transaction. Ces publications relatent les faits marquants

survenus sur le marché et estiment au quotidien les niveaux de prix

pratiqués sur les dernières transactions de prix pour les GPL qui

sont :

? Platt's :

Les estimations qui y sont publiées vont de petites aux

grosses cargaisons, des transactions en F.O.B ou en C.I.F. Cependant, sa

spécialité est plutôt la commercialisation des petites

cargaisons en Europe, appelées Co-asters.

? Argus :

Cette publication est plus appréciée par les

professionnels du marché, elle est spécialisée dans toute

la gamme de taille des transactions et se distingue par ses performances dans

les estimations en Extrême Orient (Japon, Chine).

? Opis :

Elle est spécialisée dans les estimations des

prix du marché Américain. Les cotations qu'elle publie sont

exclusivement appliquées pour les transactions réalisées

dans les réseaux pipelines Américains basés principalement

à Mont Belvieu (Houston- Texas).

L'avantage de ces publications est qu'elles donnent

l'information en temps réel, mais elles présentent le

désavantage d'être exposées aux influences et manipulations

des acteurs actifs sur le marché.

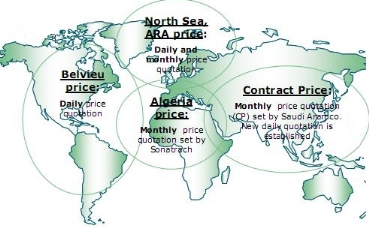

? Prix posté :

Il est fixé pour le propane et le butane

séparément, et tient compte des niveaux des prix des GPL sur les

marchés d'une manière générale et le marché

méditerranéen en particulier. Ce prix devra être

fixé mensuellement, en recueillant également les avis des clients

contractuels. Il y a seulement trois producteurs qui fixent les prix

postés officiels des GPL :

1)- Prix posté SONATRACH

(Algérie) :

Appelé « SP » (SONATRACH Price),

fixé essentiellement pour les exportations de SONATRCH à

destination du marché méditerranéen. Ce prix est

fixé à partir des estimations et études des

évolutions du marché présent et futur en termes de demande

de produit sur le marché méditerranéen.

2)- Aramco (Arabie

Saoudite) :

Le CP (Contrat Price) est principalement destiné au

marché de l'Extrême Orient, surtout pour le Japon qui est le

premier importateur mondial des GPL.

3)- Prix posté ANSI (Ex

BP) :

Ce prix est fixé mensuellement, comme pour le SP de

SONATRACH et le CP d'Aramco. Il a été introduit par la BP

(Britesh petroleum OIL Compagny) en vue de stabiliser le marché

Européen.

Certains facteurs influençant sur le prix des GPL et

qui se présentent comme suit :

Ø L'effet de saisonnalité (hiver,

été)

Ø Offre/demande ;

Ø Le transport maritime ;

Ø D'autres événements (guerre,

catastrophes naturelles) ;

Ø Le prix du pétrole et ceux des substitutions

(à titre d'exemple le naphta).

Ø Les quantités des GPL exporté sont

vendues soit aux prix contractuels, soit aux prix spot

? Prix contractuel :

Il est fixé mensuellement et s'applique aux ventes

contractuelles. Il est fixé en fin du mois qui précède le

mois d'exécution d'une part et selon les précisions des prix sur

le marché international des GPL au cours du mois d'exécution

d'autre part.

Ce prix peut être soit fixé, soit le

résulta d'une formule précise tenant compte des prix

contractuels :

Ø Prix fixé : c'est

un prix négocié entre le vendeur et l'acheteur. En

définitif, il est convenu d'un prix pouvant satisfaire les deux

parties.

Ø Prix basé sur une

formule : il est composé d'une multitude de prix de

référence. Le vendeur tient compte des prix pratiqués et

des prix contractuels pratiqués par les autres producteurs des GPL.

? Prix spot :

C'est le prix fixé par le vendeur et l'acheteur pour

une vente « spot ». Il peut être supérieur,

égale ou inférieur au prix contractuel. Il s'applique à

une vente spot qui est une vente intervenant à un instant donné

et qui est soumise aux conditions du marché prévalant.

Le vendeur devra accroître ses ventes contractuelles,

car c'est le seul moyen qui va lui permettre de préserver et aussi de

l'améliorer et de l'assurer comme déboucher permanent et stable

pour son produit et pour valoriser ce dernier.

Le vendeur devra saisir l'opportunité que lui

confère la proximité des autres pour la vente des GPL avec des

prix garantissant au moins une marge supérieure à celle des

concurrents.

Avant de déterminer les prix le vendeur devra prendre

en considération différents facteurs, à savoir :

· L'objectif : pour le vendeur est de maximiser ses

profits ;

· La demande : l'élasticité de la

demande par rapport aux prix ;

· L'estimation des coûts : fixes et

variables ;

· La concurrence : lors que le vendeur

connaîtra les prix des ses concurrents, son prix exprimera le

positionnement concurrentiel de son produit ;

· La saisonnalité : hiver /

été.

Figure 5

Source :

Statoilhydro

III-5. Caractéristique du marché des

GPL :

a) Un marché

régional :

? Les échanges internationaux s'articulent autour des

grands marchés régionaux.

Les échanges internationaux des gaz de pétrole

liquéfiés ne représentent que 6% de la production

mondiale, contrairement au pétrole dont 57% et le gaz naturel dont 26,3%

de leur production font l'objet d'échanges internationaux13(*).

Deux caractéristiques distinguent la

géopolitique des gaz de pétrole liquéfiés, la

lourdeur des coûts de transport et la rigidité technique des

réseaux qui bloquent la construction d'un véritable marché

international, même si le commerce des gaz de pétrole

liquéfiés se développe plus vite que sa production, et

même si le transport maritime des GPL accroît les

quantités transportées rapidement. Il est peu probable que ces

échanges atteignent la fluidité internationale qui

caractérise les autres hydrocarbures.

Le transport des gaz de pétrole liquéfiés

nécessite des infrastructures rigides et coûteuses, la proportion

des gaz de pétrole liquéfiés échangée par

rapport à la quantité produite est relativement faible, mais

aussi la construction d'infrastructures qu'il s'agisse de conduites ou de

terminaux méthaniers, n'est justifiée que par l'existence d'une

offre dense. Ceci limite le commerce sur de très grandes distances. Ce

sont les raisons pour lesquelles il n'existe pas de marché international

des gaz de pétrole liquéfiés.

? Il n'existe pas de prix mondial des gaz de pétrole

liquéfiés

Le marché international des gaz de pétrole

liquéfiés se compose de différents marchés

régionaux, il est donc difficile de parler d'un prix mondial pour ces

produits. Bien qu'il existe une tendance vers une certaine

libéralisation du marché, celui-ci reste néanmoins

très réglementé sur plusieurs pays. Ces divers

degrés de libéralisation expliquent en partie les

différences de prix qui existe entre les différents

marchés.

Une conséquence importante du cloisonnement des

marchés est l'absence de référence mondiale pour le prix

des gaz de pétrole liquéfiés comme il en existe pour le

pétrole.

Par ailleurs, les mécanismes de formation des prix sont

différents selon les marchés. En Amérique du Nord s'est

développé un marché régional au comptant sur la

base d'une forme de moyen et court terme sur la base d'une technique Outlook,

tandis qu'en Europe et au Japon, les prix évoluent le plus souvent en

fonction de formules de prix négociées par transaction

contractuelle, sur la base d'une technique de net back.

Conclusion :

Faisant partie de notre vie quotidienne, et soutenant les

différentes industries dans le monde, la demande pour les GPL

s'accroît de jour en jour. Il a été avancé qu'il y

aurait une forte croissance de l'offre en GPL selon les prévisions et

les estimations en ce qui concerne l'évolution future du marché

mondial. Et donc, on constate une concurrence de plus en plus vive à

l'échelle mondiale sur les GPL.

L'indexation et Le mécanisme de fixation des prix des

GPL

sur le marché

américain.

Introduction :

Les Etats-Unis furent les pionniers dans l'industrie

pétrolière, ils furent les plus grands producteurs mondiaux de

pétrole pendant plus d'un siècle, ils ont exprimé une

gourmandise excessive dans la consommation énergétique, tant sur

le plan de l'économie et dans la consommation des ménages.

Le présent chapitre, sera consacré à

l'étude du marché GPL américain et la description des

énergies concurrentes aux GPL notamment le naphta. Nous consacrons la

partie suivante aux mécanismes de fixation des prix des GPL sur le

marché américain et leur évolution au regard de la

substitution propane, butane par le naphta dans la pétrolochimie.

3.1)- Le marché des GPL

américains :

3.1.1) Structure du marché des GPL

américains :

Le marché américain est très

intégré et mature, pratiquement auto suffisant et totalement

déréglé avec un grand nombre d'acteurs. Le processus de

libéralisation est déjà bien avancé puisqu'il est

loin d'être un marché dont les prix sont stabilisés et

contrôlés. Ce marché est aujourd'hui en évolution et

fortement concurrentiel, caractérisé par des fluctuations de prix

dictées par la loi de l'offre et la demande et par des capacités

de production et de transport très importantes. C'est un marché

physique actif utilisant des contrats spot.

Sa structure permet des contrats directs entre les producteurs

et les consommateurs.

Après la libéralisation des prix à la

tête des puits en 1978, une offre excédentaire des GPL

apparaît aux Etats-Unis. A partir de 1983 se développe un

marché libre, dit marché spot, sur lequel les producteurs, ne

trouvant pas de débouchés auprès de leurs transporteurs

habituels, proposent des volumes au plus offrant.

3.1.2) Le marché libéral des GPL :

Suite aux crises énergétiques des années

70, le secteur des GPL a subi des réformes structurelles afin d'ouvrir

le marché à la concurrence pour réduire les coûts et

améliorer la performance économique et l'efficacité

énergétique. Ces politiques de libéralisation ou de

dérégulation se sont appliquées avec des degrés

différents et pas à la même vitesse selon les pays.

La dérégulation des marchés des GPL a

été initiée au milieu des années 1980 aux

Etats-Unis et au Royaume-Uni. Cette dernière a visé trois

objectifs majeurs :

v Faire baisser les prix des GPL pour les industriels afin

d'améliorer leur compétitivité ;

v Ouvrir l'achat et la vente des GPL à la concurrence

ou autrement dit créer un marché ouvert ;

v Maintenir un opérateur unique pour la gestion du

transport et de la distribution, de façon à ne pas dupliquer les

réseaux.

Cette évolution a nécessité la

séparation des activités des opérateurs sur une base

comptable ou juridique afin d'avoir d'un coté les gestionnaires de

réseaux contrôlés par une autorité de

régulation et de l'autre les sociétés de production et de

commercialisation soumises aux lois du marché.

La deuxième conséquence importante est

l'émergence d'un marché « spot » des GPL

permettant des échanges ponctuels au jour le jour. Cette tendance est le

résultat de la multiplicité des acteurs qui doivent pouvoir

équilibrer leurs offres par des échanges à court terme sur

le marché.

La création de ce marché coexiste avec un

marché règlementé comme celui du NYMEX14(*) ou de l'IPE15(*) pour des contrats des GPL

standardisés, afin de pouvoir offrir aux opérateurs une

couverture du risque prix.

Globalement le modèle spot évolue fortement dans

un marché déréglé :

? La durée des contrats est moins longue, avec une

panoplie de contrats compris entre 1mois, 18 mois et plus de 18 mois (Etats-

Unis).

? La clause de « Outlook» est parfois

remplacée par clause de « Take or Realeased »

(possibilité de revendre sur le marché spot les

excédents).

? Le prix est défini par référence au

marché des GPL qui dépend de l'équilibre de

l'offre/demande et des énergies concurrentes.

? Le transport des GPL est géré par un

opérateur indépendant de la commercialisation ; ses tarifs

sont contrôlés par un régulateur.

Par conséquent, le long terme n'est pas

complètement éliminé dans un marché où le

prix spot (ponctuel) devient directeur. Les contrats à long terme

restent d'actualité, pour des durées plus ou moins courtes et

avec une indexation des prix se référant au marché

« spot ». Par ailleurs, la signature de contrat de

transport sur des durées relativement longues permet de planifier les

besoins futurs d'investissement dans les réseaux (investissements

lourds). Ils offrent d'une certaine façon la visibilité à

long terme.

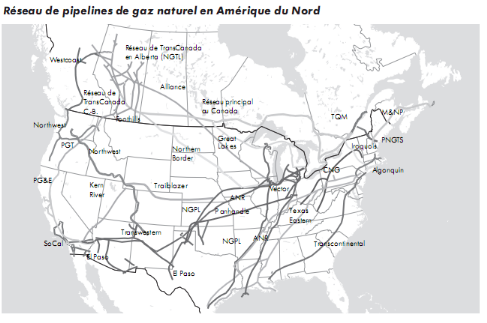

3.1.3) Le Mont Belvieu :

Le Mont Belvieu présente un pole industriel par sa

position géographique sur la cote, il à plusieurs terminaux et

il reçoit des navires de différents continents. Dispose d'une

importante infrastructure de stockage et de pipelines pour l'acheminement des

liquides sur les marchés, en plus d'être à proximité

de grandes raffineries de pétrole brut.

Les prix pratiqués sur ce marché spot sont

orientés principalement sur le Golf Coast et la Cote Est qui ont

chacune leurs caractéristiques bien particulières que nous

citerons ci après :

Figure 6: Mont Belvieu et le réseau US

de pipeline GPL

Source: National Energy

Board

? Le Golf Coast:

C'est la place incontournable pour le marché des GPL,

que ce soit pour les Etats-Unis ou pour les autres pays producteurs. Cette

région dispose de la plus grande capacité de stockage au monde,

soit plus de 15 Millions de tonnes. Cette dernière approvisionne tout

le marché américain à travers un réseau de pipeline

important qui alimente les hubs du « Mid Continent », le

Nord Est des Etats-Unis et également le Sud Est. De plus, un nombre

important d'unités industrielles (raffinage, pétrochimique,

transformation, ...) sont implantées dans cette région et

profitent pleinement des flexibilités opérationnelles offertes,

que ce soit dans le domaine des infrastructures, ou dans l'éventail des

produits disponibles.

Le Mont Belvieu est le site de référence de

cette région, il est situé à une cinquantaine de

kilomètres de Houston. Cette localité dispose de deux terminaux

maritimes, propriété des sociétés

« Entreprise et Targa » à partir desquelles des

opérations d'importation et exportation sont réalisées,

qui font office de société de Midstream 16(*) et également

« Dow » qui importe pour son propre système.

L'acteur majeur qui a un rôle important dans les

importations est « Entreprise » avec des parts de

marchés plus de 34,4% réalisés en 2008 pour un volume de

1,02 Millions de tonnes, suivi par « Targa et Dow » dont

les parts de marché sont respectivement de 15,34% et 2,02% du total des

importations.

a) Entreprise :

C'est une compagnie de Midstream, qui n'est présente ni

dans l'exploration ni dans le développement des champs mais dont

l'activité repose sur la collecte des produits Gaziers, le transport par

pipeline, le stockage, l'investissement dans des unités de gaz de

processing et leur gestion opérationnelles,

isomérisation17(*)

du normale butane en iso butane ainsi que la commercialisation de ces

produits.

Le feedstock18(*) utilisé pour faire fonctionner cet important

complexe est le gaz naturel. Cependant pour accéder aux installations de

cette société, les ventes de propane et de butane par les

producteurs ou traders19(*) sont soumises a des fees 20(*) qui sont

négociés, dont les niveaux varient en fonction des forces du

marché et des prix du gaz naturel (quand les prix du gaz naturel

augmentent les coûts du terminalling21(*) et de

fractionnement22(*) augmenteront).

Le coût du terminalling est appliqué pour le

propane et le butane, alors que celui du fractionnement est utilisé

uniquement pour le butane (isomérisation). De ce fait, le coût du

propane sera toujours inférieur à celui du butane.

Le terminalling de cette compagnie présente un atout

important pour la réception de toute taille de navire sans aucune

restriction. Entreprise a accru sa capacité de réception de 500

milles tonnes/mois a 1 million de tonnes/mois.

b) Targa :

Elle présente les mêmes caractéristiques

qu'Entreprise mais d'envergure moindre. Elle dispose de pipelines et de

capacité de stockages importants, néanmoins, elle n'est pas

présente dans le segment commercial de même que Entreprise. Elle

ne fait que louer ses services (stockage, séparation, transport). Le

même principe des coûts est appliqué par Targa.

Les terminaux situés à Mont Belvieu (pour

Entreprise et Targa) n'ont pas de contraintes quant a l'importation de propane

et/ou de butane, ce sont les seuls terminaux US qui présentent cette

flexibilité et qui sont moins exposés aux effets de la

saisonnalité.

Le référentiel de prix pour cette

localité est le « benchmark23(*) » Mont Belvieu, qui sert de

référence sur tout le marché Américain, y compris

l'Amérique Latine. La différence entre cette localité et

les autres régions réside dans le fait que pour le Golf Coast un

discount est à ajouter par rapport au Mont Belvieu, les volumes des

autres régions sont valorisés sur ce référentiel

plus un premium24(*).

c) Dow :

Cette société dispose de deux terminaux

situés a Plaquemine (Louisiane) et Freeport (Texas) qui ont pour

objectif d'approvisionner principalement ses unités

pétrochimiques, elles peuvent jouer le rôle de trader au vu des

capacités de stockage importantes. Par ailleurs, plus de 98% de ces

importations portent sur le propane, Dow est le géant mondial dans le

domaine de la fabrication et la distribution de produits chimiques (le plus

grand fabricant de plastique).

? La Cote Est :

La Cote Est est une région ou la demande est

essentiellement axée sur le propane, destiné principalement au

secteur domestique. Son approvisionnement est assuré par des pipelines

(Teppco, Dixie) relier à des terminaux maritimes. Pour la Floride

comprise les importations avoisinent le million de tonnes. Les principales

sociétés activant dans la région sont :

a) Sea 3 :

Cette société dispose de deux

terminaux :

Newington- New Hampshire avec une capacité de stockage

de 34 mille tonnes et Tampa- Floride avec une capacité de stockage de 50

mille tonnes. Les importations annuelles de cette société sont

respectivement de 360 et 300 mille tonnes de propane. Elle commercialise ce

produit a des vendeurs en vrac qui le revendent a des distributeurs.

b) Amerigas :

Elle importe environ 100 mille tonnes de propane par an,

suivant le même principe de Sea 3 elle commercialise son produit. Son

terminal se situe à Chesapeak (Virginie) avec une capacité de

stockage de 33 mille tonnes.

c) Spectra (ex Duke) :

Elle importe 220 mille tonnes de propane par an avec une

capacité de stockage de 34 mille tonnes et commercialise son produit

suivant le même principe que celui de Sea 3. Cette société

a loué le terminal de Providence auprès du propriétaire

Teppco jusqu'en avril 2014.

La consommation de propane sur La Cote Est est de 75% / 25%

respectivement hiver/été.

Comparativement à l'US Gulf Coast, les capacités

de stockage sont très limitées avec un total de 150000 tonnes.

De même, la demande de propane et dominante, cette

région ne présente pas la même flexibilité que l'US

Golf Coast qui peut absorber du propane et du butane, sans aucune

restriction.

Les ports de La Cote Est présentent des contraintes par

rapport à ceux de l'US Gulf Coast, dans le sens ou ils ne peuvent

recevoir des LGC (navires de plus de 34 mille tonnes), ce qui n'est pas le cas

pour les terminaux de Houston, Plaquemine et Freeport.

3.1.4) Le stockage du propane aux

Etats-Unis :

Aux Etats-Unis il y'a trois types de stockage du propane :

primaire, secondaire et tertiaire.

1)- Stockage primaire :

Les raffineries, les unités de gaz, les pipelines, et

les stocks de terminal de vrac. Les stocks primaires constituent la

deuxième source d'approvisionnement de propane durant la saison de

chauffage en hiver. La plus grande source de production étant en

provenance des installations de gaz naturel et des raffineries. Les

installations de stockage primaire de propane sont généralement

situées à proximité d'importants hubs de production et de

transport, dans les mines épuisées et sous pressions et de

cavernes de stockage dans les dômes de sel souterraines, situé

principalement en Conway, le Kansas, le Mont Belvieu, et au Texas.

2)- Le stockage

secondaire :

Est principalement constitué de grands

réservoirs aériens et sous pression.

3)- Le stockage

tertiaire :

Consiste en petits réservoirs aériens

situés surtout aux établissements résidentiels et

commerciaux25(*).

3.1.5) L'offre et la demande des GPL aux

Etats-Unis :

Les GPL comptent pour environ 60% de toute l'énergie

consommée au Canada et aux Etats- Unis qui proviennent du continent

Américain. Ils sont employés principalement dans les secteurs

résidentiels, commercial comme source de chauffage, dans le secteur

industriel comme source de chaleur et comme composant de base dans la

production pétrochimique et le secteur de production

d'électricité.

3.1.5.1) L'offre des GPL :

Les Etats-Unis sont les premiers producteurs des GPL au monde

avec 42 millions de TM en 2007 soit 18 millions de TM provenant des raffineries

et 24 millions de TM des unités de « Gas

Processing ». Toutefois, ces dernières années, ce pays

a connu une diminution de la production soit une baisse de 4 millions de TM par

rapport à 2001, notamment depuis l'apparition de la crise en juillet

2008.on constate un déséquilibre entre l'offre et la demande,

principalement du fait des déclins des réserves, mais

également du fait que les Etats-Unis essayent de contrôler leur

niveau de production, et préfèrent recourir aux importations.

Cette production est collectée à travers un

dense réseau de pipelines, est acheminée dans une seconde

étape au niveau de différents Hub, dont le plus important et

celui de Mont Belvieu, situé sur le Gulf Coast.

3.1.5.2) La demande des GPL :

Les Etats-Unis sont également les premiers

consommateurs des GPL au monde avec un niveau actuel de 48 Millions de tonnes.

La demande Américaine est satisfaite par la production locale et les

importations. Ces dernières sont réalisées par le biais du

« Cochin pipeline26(*) » à partir du Canada, par voie

maritime a travers des terminaux se situant sur La Cote Est du Gulf Coast des

Etats-Unis.

Néanmoins, les prévisions de la demande

intérieure restent fortement tributaires du secteur de la

pétrolochimie qui est intimement liée à la croissance

économique mondiale.

La demande des GPL aux Etats-Unis est principalement

concentrée au niveau du Gulf Coast, et à un degré moindre

La Cote Est et le Mid Continent.

Ces différents centres de consommation sont

alimentés par le biais d'un réseau de pipeline (Dixie, Mappco,

Cochin, Teppco...), dont la majorité a pour point de départ le

Gulf Coast (Mont Belvieu) et permet d'alimenter principalement le Mid

Continent et le Cote Est.

Sur le parcours desdits pipelines, des minis hubs se sont

constitués pour un approvisionnement régional. Des volumes sont

ventilés à partir de ces minis hubs par camions ou voie

ferrée.

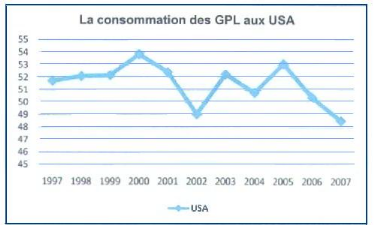

Figure 7: Evolution de la consommation des

GPL aux USA (1997-2007)

Toutefois, la demande des GPL a enregistré ces

dernières années une contraction, principalement dans le secteur

domestique pour le propane suite a une plus grande pénétration du

gaz naturel, de même que le secteur du raffinage et e la

pétrolochimie pour le butane, suite a la décision d'interdire

l'utilisation des MTBE (méthyle tertio butyle éther) dans tous

les Etats pour cause de pollution des nappes phréatiques27(*) et de les remplacer par

l'Ethanol. Pour rappel, les MTBE sont utilisés comme additifs pour les

essences.

Concernant la distribution des GPL sur le sol

américain, on peut souligner que plus de 50% de cette activité

est contrôlée par un nombre restreint de compagnies, dont AMERGAS

est le leader.

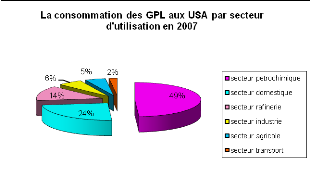

Figure 8 : La consommation des GPL aux

USA par secteur d'utilisation

Source: statistical review of global LPG

Dans le schéma ci-dessus, on observe que le secteur

pétrochimique est dominant avec prés de 49% de la consommation

des GPL, dont une grande partie est consommée au niveau du Gulf Coast.

Les GPL sont utilisés dans le secteur domestique pour

24% (cuisine, chauffage, chaudière), essentiellement sur La Cote Est des

Etats-Unis.

Les raffineries consomment prés de 14% (destinés

à la production de carburants), 5% pour le secteur de l'agriculture, 6%

pour l'industrie et 2% seulement pour le secteur des transports car

l'utilisation des GPL-C n'est pas développée aux Etats-Unis.

3.2)L'indexation des prix des GPL aux

Etats-Unis :

²²-1. La formation et l'indexation des

prix :

Le commerce international des GPL a connu un

développement important avec la libéralisation, à travers

le changement des mécanismes d'indexation des prix qu'il subi.

Les prix des GPL peuvent être évalués

à différents stades de la filière. Tout en amont, le

coût à considérer, est le prix de tête de puits (le

coût du gaz naturel et le pétrole brut). Les prix peuvent

être également différenciés par types

d'utilisateurs. On distingue alors le prix pour les consommateurs, domestique,

commercial, industriel ou les compagnies d'électricité.

De plus, le marché spot n'est pas régi par un

seul prix mondial des GPL. Ceci est du a l'existence de différents

marchés régionaux. En général, les principaux

composants du prix final des GPL sont :

? Le prix de tête de puits des gaz naturels et de

pétroles bruts.

? Le coût de transport sur une longue distance.

? Le coût de la distribution locale.

? Les marges.

Aux Etats-Unis, les prix de tête de puits ont

été les premiers à être libéralisés

(en 1978), les coûts relatifs au transport sont encore

gérés par des offices gouvernementaux, alors que les organes

locaux s'intéressent aux coûts locaux de distribution.

Dans les contrats des GPL, le producteur et l'acheteur

s'engagent à court terme sur une clause «Outlook» et

l'engagement porte sur une quantité et sur le prix.

Dans une situation de monopole, le principe de calcul est

défini sur une base dite « net back » : les

coûts de transport et de distribution sont déduits du prix moyen

des énergies concurrentes. Sur le marché final, le

résultat correspond au prix d'achat maximal que le distributeur est

prêt à payer.

|

Prix des GPL= prix de l'énergie

concurrente

- coûts de transport de la

frontière au consommateur

- coûts de stockage pour les pointes

de consommation

- toutes taxes à la

consommation.

|

Afin de trouver un prix qui puisse être significatif

sur une longue période et de tenir compte des possibles substitutions

énergétiques, la formule de fixation du prix des GPL doit

être indexée sur une énergie concurrente au GPL. En

principe cette formule est indexée sur le prix des produits

pétroliers et gaziers.

La libéralisation croissante des GPL conduit à

une évolution du mécanisme d'indexation.

En effet, si chaque marché présente des

coûts et des conditions d'approvisionnement, des profils de consommation

et des degrés de concurrence spécifiques, la

déréglementation se traduit en règle

générale par les implications suivantes en matière de

prix :

v Les prix du transport et des services restent du domaine de

la régulation (le transport relevant d'un monopole et les services

étant associés à la notion de service public) le prix de

la commodité, du transport et des services.

v Les facteurs de fixation des prix sont la

saisonnalité de la demande pour le chauffage et la production

d'électricité, la demande pour le stockage en fonction des prix,

la possibilité pour les consommateurs de procéder a des

substitutions de combustibles, le niveau des capacités de stockage et

l'élasticité des prix de l'offre.

Donc, dans un marché libre, les mécanismes de

formation des prix sont complexes, on peut citer quelques uns, à titre

d'illustration :

· l'indexation sur le cours du pétrole.

· La concurrence entre les pays producteurs.

· Le poids de la demande.

· Les déséquilibres entre l'offre et la

demande.

Sur le marché spot américain, les prix des GPL

sont indexés sur ceux du pétrole et du gaz naturel. Du fait

qu'ils sont fixés sur le marché « libre »,

ils sont plutôt déterminés par les trois derniers

facteurs ; la concurrence entre les différents marchés

régionaux, le poids de la consommation dans chaque région, le

resserrement entre l'offre et la demande et bien d'autres facteurs

importants : les réserves énergétiques de chaque

région, les capacités et les moyens de transport malaisés

et coûteux...etc. qui font que le prix des GPL différent d'un

marché régional a un autre. C'est-à-dire que le prix spot

se fixe sur un marché spot régional en s'adaptant à ses

conditions (condition du marché libre totalement

déréglementé).

Les marchés au comptant (spot) sont

généralement crées dans des zones ou sont

concentrés un grand nombre d'acheteurs, de vendeurs et de transporteurs.

Ils sont situés prés des grandes régions de consommation

ou de production des GPL. Des prix au comptant sont alors fixés en

divers lieux.

Les marchés au comptant des GPL aux Etats-Unis donnent

des indices sur le prix à divers centres (Hub) d'approvisionnement et de

transaction, les acteurs de marchés utilisent les prix de ces centres a

la place du prix à la tête des puits.

3.2.2) Prix des GPL sur le marché

américain :

Les facteurs principaux qui déterminent la demande des

GPL sont l'influence saisonnières et l'activité

économique. En raison des conditions climatiques, la demande est

caractérisée par une forte saisonnalité. L'offre est

influencée par la disponibilité et l'accessibilité au

transport et stockage des GPL.

Les prix des GPL sont cycliques, leur mouvement à la

hausse est la conséquence d'une demande plus forte, qui va encourager

l'exploration et le forage. Lorsque la production commence à

croître, les prix vont tendre à chuter.

? L'influence des marchés gaziers et des

marchés pétroliers :

Le gaz et le pétrole (à travers ses produit

raffinés) étant des produits substituables, sur un marché

spot, le prix et la demande des GPL ont un lien étroit avec le prix et

la disponibilité du pétrole et du gaz naturel, ce dernier a un

impact indirect mais puissant sur le prix des GPL et par la sur la consommation

des GPL, de sorte que si le prix du pétrole et du gaz naturel sont trop

élevés, cela pourrait conduire au remplacement du pétrole

et du gaz naturel en faveur des GPL. En conséquence la demande des GPL

augmente entraînant la hausse des prix. L'offre et la demande des GPL et

celle du gaz naturel et le pétrole sont liés et leurs prix sont

fortement corrélés.

? L'influence du climat :

Un hiver plus froid que la normale épuise les stocks

des GPL. Typiquement, ces stocks seront renouvelés pendant les mois

d'été, alors que la demande et plus faible. Toute fois, ce

renouvellement de stocks en été est de plus en plus ralenti par

l'augmentation de la demande des centrales électriques en GPL, qui

doivent alimenter les systèmes de climatisation et d'autres appareils de

refroidissement durant la période estivale. Par conséquence, les

marchés commencent avec des niveaux de stockages inférieurs

à la moyenne, des prix plus élevés et une plus grande

instabilité.

La demande et le prix des GPL connaissent donc un

déroulement typique : une période de pointe pendant les mois

d'hiver et une période creuse pendant l'été.

3.2.3) Mécanisme de prix des GPL aux

Etats-Unis :

? Prix des GPL aux Etats-Unis :

Source : Sonatrach

« SPE »

Les Etats-Unis présentent l'avantage de disposer d'une

infrastructure de réception et de stockage importante. Cette

région est habituellement approvisionnée par pipe, ce qui rend ce

marché plus attractif à cause des coûts de transport par

pipe qui viennent majorer les prix FOB des GPL. C'est ainsi qu'en

période de forte demande (hiver) une fois la capacité par pipe

est saturée, le recours aux importations s'avère

indispensable.

ü Les prix des GPL sur le marché spot sont

influencés par les prix du naphta, gasoil et d'autres produits

concurrents qui eux même sont influencés par le prix du

pétrole brut.

ü Les GPL sont utilisés comme matière pour

l'industrie pétrochimique, lorsque les prix de ces derniers sont

compétitifs par rapport aux produits pétroliers

concurrents28(*).

|

Les GPL ne sont utilisés dans la

pétrochimie qu'à condition que leur prix soit égal

à environ 85% de celui du naphta.

|

? Prix propane aux Etats-Unis :

|

+ Proportionnel

- Inversement proportionnel

|

Source : Sonatrach

« SPE »

Le propane est utilisé comme combustible pour le

chauffage pendant la période hivernale.

ü La demande de propane est tributaire de son prix sur le

marché du fait qu'elle constitue une charge compétitive par

rapport aux autres produits à savoir l'éthane, la gazoline et le

naphta pour la pétrochimie.

ü Sur le marché spot il existe une

interdépendance entre le propane et le gaz naturel, lorsque le prix de

ce dernier est élevé, l'extraction des GPL, au niveau des

unités de traitement de gaz est faible.

ü Les prix spot de propane sont étroitement

liés avec les prix des gros utilisateurs de la pétrochimie, les

conditions métrologiques et notamment les hivers très froids

peuvent conduire à des augmentations de la consommation qui influent sur

le prix spot. ainsi une forte demande inattendue fait baisser les stocks qui

font grimper les prix spot.

3.3) La substitution propane-butane par le

naphta dans la pétrochimie :

²²²-1. La

pétrochimie :

a)- Définition :

La pétrochimie est la science qui s'intéresse

à l'utilisation des composés chimiques de base issus du

pétrole pour fabriquer d'autres composés synthétiques qui

peuvent exister ou non dans la nature ; dans le dernier cas, ces

composés sont dits artificiels. Ces fabrications sont, en

général, basées sur des réactions chimiques

appropriées en présence ou non d'un catalyseur29(*). Lors du raffinage du

pétrole, la coupe naphta issue de la distillation atmosphérique,

peut servir de charge à une unité de vapocraquage30(*). Ce naphta peut être

craqué dans un vapocraqueur pour donner des produits insaturés,

fragiles et susceptibles d'être transformés en matières

plastiques, et produits cosmétiques et pharmaceutiques. C'est ainsi

qu'à partir du pétrole on peut fabriquer des matières

plastiques de toutes sorte employées ensuite comme matière

première dans les secteurs de la construction et dans l'industrie

électrique, électronique, le textile, l'aéronautique et

d'autres.

Un vapocraqueur est une unité de pétrochimie

servant à utiliser principalement de l'éthylène et du

propylène deux produits indispensables dans la fabrication du

polyéthylène et du polypropylène, deux matières

plastiques bien connues.

En effet, en faisant passer les produits intermédiaires

obtenus soit par distillation, soit par des unités secondaires, dans des

unités spécifiques de pétrolochimie on obtient des

matières premières susceptibles d'être transformées

en des produits qui n'existent pas dans la nature.

Le gaz naturel peut également fournir des

matières premières, du méthane, de l'éthane pour la

pétrochimie.

La transformation de ces produits en d'autres composés

organiques dont les termes ultimes de transformations sont :

? Des matières premières plastiques,

? Des solvants,

? Des résines,

? Des fibres synthétiques,

? Des détergents,

? Des plastifiants,

? Des élastomères,

? Des adhésifs,

? Du polyester,

? Du nylon,

? Des médicaments,

? Des cosmétiques,

? Des engrais.

La pétrochimie est basée principalement sur deux

types de procédés : craquage à la vapeur et

procédés d'extractions. Par reformage à la vapeur du gaz

naturel ou des naphtas, elle débouche sur la production

d'hydrogène qui sert, au delà de son utilisation comme vecteur

énergétique et vecteur pétrochimique dans les

hydrotraitements, a la fabrication de l'ammoniac puis des engrais, du

méthanol et des alcools oxo, entre autres.

Avec le premier type de procédés, on obtient

des oléfines tandis qu'avec le deuxième type, on extrait des

aromatiques. Les oléfines et les aromatiques sont des matières

premières qu'on appelle des grands intermédiaires servant dans

l'industrie des plastiques, pharmaceutique, cosmétique,

électronique, aéronautique et textile.

3.3.2) Le naphta :

a)- Définition :

Les solvants naphta et les solvants aromatiques sont des

mélanges d'hydrocarbures dont la composition chimique dépend de

la nature du pétrole brutes dont ils dérivent et des

procédés de raffinage qu'ils ont subis.

Les principaux constituants (représentant plus de 50%

et même fréquemment plus de 90% du solvant) sont des hydrocarbures

aromatiques dont le nombre de carbones se situe dans la gamme (C8 -

C20) et dont les points d'ébullition sont compris entre 140

et 320°.

b)- Utilisations :

- Diluant pour les peintures, vernis, encres d'imprimerie.

- Solvant dans l'industrie agrochimique et l'industrie du

bâtiment.

- Solvant pour la fabrication des caoutchoucs et plastiques,

bitumes.

- Préparation du noir de carbone et de

résigne.

- Agent de nettoyage industriel.

Il existe trois sortes de naphta :

? Le naphta léger : il est

envoyé au stockage comme base de mélange (blendstook) pour

être utilisé dans la fabrication des carburants.

? Le naphta lourd : est

utilisé en charge (feedstock) de reformage catalytique.

? Le naphta total : il peut

servir comme craquage à la vapeur.31(*)

3.3.3) La substitution des GPL par le

naphta :

La substitution dans le secteur pétrochimique est

principalement due a la diminution de consommation des GPL en période

d'été , menant a une hausse des stocks et une baisse des prix

.elle est aussi favorisée par la particularité du naphta a donner

plusieurs dérivés dans les procédées

pétrochimiques.

Le recours a la substitution des GPL dans la

pétrochimie intervient seulement lorsque leurs prix soient égaux

a 85% de celui du naphta.

Ce phénomène s'explique notamment par une

progression extraordinaire des GPL qui se sont substitués au naphta

comme matière première pendant la période de 1987

jusqu'à 1990 pour arriver a une consommation de 1.13millions de tonnes

en 1993

3.4) L'évolution des prix des GPL sur le

marché Américain :

3.4.1) Comparaison des prix des GPL avec les autres

produits pétroliers :

Les liquides de gaz naturel (LGN), c'est-à-dire les

hydrocarbures liquides extraits du gaz naturel, sont l'éthane, le

propane, le butane et les pentanes plus. Le terme gaz de pétrole

liquéfié (GPL) désigne le propane et le butane produits

lors du raffinage du pétrole brut, mais on l'emploie également

pour désigner le propane et le butane dérivés du gaz

naturel.

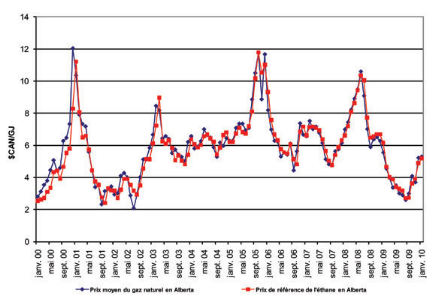

Figure 9: graphique comparatif des prix des

gaz naturel et de l'éthane

Note : 1 kpi3 de gaz naturel = 1,05 GJ

Source :

Ministère de l'Énergie de l'Alberta.

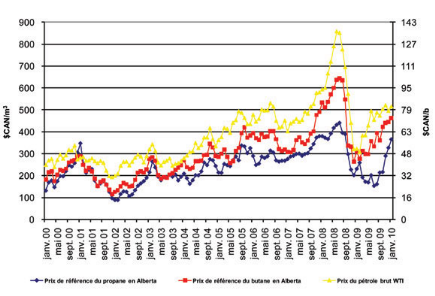

Figure 10: graphique comparatif des prix du

propane, du butane et WTI

Source :

Ministère de l'Énergie de l'Alberta.

En général, les prix des LGN sont plus

élevés que celui du gaz naturel parce qu'ils tiennent compte des

frais d'extraction. Comme l'illustre la figure 4, par conséquent

les prix de l'éthane suivent de près ceux du gaz naturel. La

figure 5 illustre l'influence des prix du pétrole brut sur ceux du

propane et du butane. Les prix du pétrole brut jouent un rôle dans

l'établissement des prix plafond du propane et du butane parce que ces

derniers concurrencent les produits à base de pétrole (notamment

le naphte, le mazout de chauffage et le gasoil) dans les principaux

marchés. Depuis 2000, les prix du gaz naturel ont été

indexé a ceux du pétrole brut (à valeur d'énergie

équivalente). Dans de telles situations, les prix du propane et du

butane suivent habituellement la tendance des prix du gaz naturel et la

rentabilité de l'extraction des liquides diminue.

Les approvisionnements en LGN dépendent du niveau de

production de gaz naturel, de la quantité de liquides contenus dans le

gaz et des importations. De plus, la production de propane et de butane

augmente ou diminue selon la production des raffineries de pétrole brut.

Les deux principaux facteurs qui influent sur la demande sont les conditions

météorologiques, le propane étant utilisé pour le

chauffage domestique, et les besoins en éthane de l'industrie

pétrochimique.

Le secteur canadien des GPL est intégré au

marché nord-américain. Comme les exportations canadiennes de

propane ne représentent qu'une petite partie de la demande en

Amérique du Nord et aux États-Unis, le Canada n'a pas le pouvoir

de fixer le prix. C'est plutôt à Mont Belvieu, au Texas, qu'est

fixé le prix de référence pour les marchés de LGN

de l'Amérique du Nord. On y trouve la plus grande région

consommatrice, dont l'emplacement stratégique, sur la côte du

golfe du Mexique, offre un point de réception idéal pour les GPL

arrivant de l'Europe, de l'Afrique et du Moyen-Orient. Mont Belvieu dispose en

outre d'une importante infrastructure de stockage et de pipelines pour

l'acheminement des liquides sur les marchés, en plus d'être

à proximité de grandes raffineries de pétrole brut. La

demande du secteur pétrochimique est le principal facteur qui agit sur

les prix des GPL à Mont Belvieu.

On compte trois autres grands carrefours de commerce des GPL

en Amérique du Nord, soit Edmonton (Alberta); Sarnia (Ontario) et Conway

(Kansas). Ils disposent d'une infrastructure de stockage souterrain

considérable et sont reliés aux sources d'approvisionnement en

GPL de même qu'à des réseaux de transport et de

distribution par pipeline. Edmonton et Conway desservent le marché du

Midwest américain tandis que Sarnia et Mont Belvieu approvisionnent

celui du Nord-Est des États-Unis.

3.4.3) L'analyse des tendances et des prix :

Bien que le propane soit produit à partir du

pétrole brut et du gaz naturel, son prix est d'avantage indexé

par le coût de ses derniers. Par ailleurs, le prix du propane est

généralement plus élevé que celui du gaz naturel

parce qu'il tient compte des frais d'extractions. Le graphe ci-dessous

présente la corrélation de prix du propane avec celui du

pétrole brute.

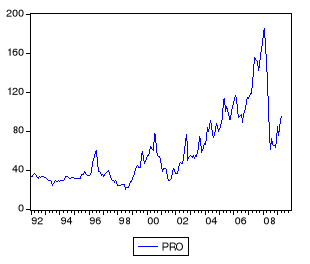

Figure 11 : évolution des prix du

propane et du pétrole brut, Etats-Unis

Source :

EIA

|

Les prix du propane suivent les tendances

haussières similaires à celle du pétrole brut.

|

Conclusion

Les prix du propane suivent les tendances haussières a

celle du pétrole brut.

Les prix des GPL, ceux du gaz naturel et le pétrole sont

liés et leur prix sont fortement corrélés que nous verront

après lors de la présentation de l'application.

Étude de causalité et de

cointégration.

Introduction :

Notre étude s'est proposée d'étudier

sept variables économiques qui représentent une structure

microéconomique du marché américain, qui sont:

Le prix du propane, le prix du gaz naturel, le prix du naphta,

le prix de pétrole brut, la demande, l'offre et les stocks.

Ce travail consiste à;

Stationnariser les sept séries étudiées

et d'élaborer un modèle commun qui représente la structure

dynamique entre ces variables en premier lieu, suivie d'une étude

d'éxogénéité représentée par

l'étude de la causalité, finalisée par la recherche d'une

cible qui vise à trouver une relation à long terme entre ces

variables.

L'objectif est de construire une relation

simultanée entre ces variables et de pouvoir en extraire

l'impact du choc dans l'une de ces variables par rapport aux autres variables

introduites : constituant l'objet de la deuxième partie de cette

présente étude « Causalité et de

Cointégration ».

I-Interprétation des données

statistique :

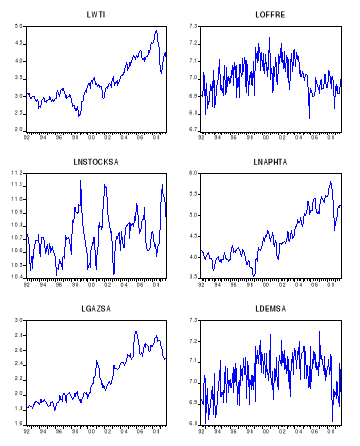

Afin de mener notre analyse nous considérons les

variables suivants en logarithmes depuis Juin 1992 jusqu'à Septembre

2009.

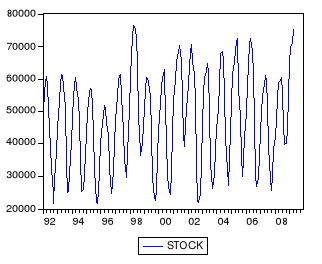

Le prix de propane : PRO

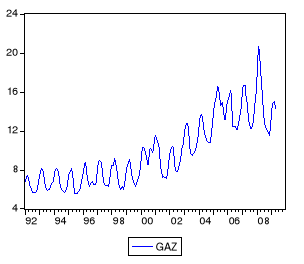

Le prix de gaz naturel : GAZ

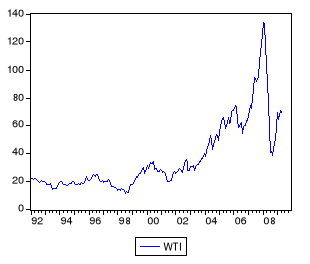

Le prix de pétrole brut : WTI32(*)

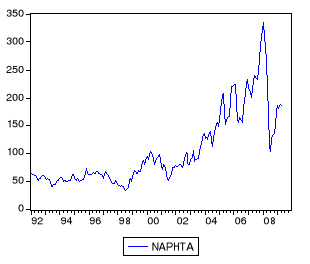

Le prix du naphta : NAPHTA

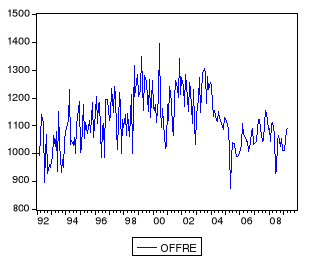

Les stocks : STOCK

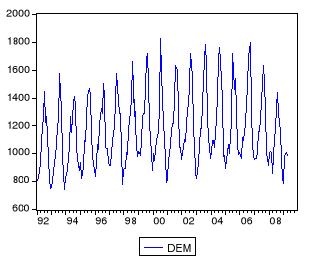

La demande : DEM

L'offre : OFFRE

Nos séries sont issues de la source suivante :

Energy Information Administration (EIA)33(*).

II- Stationnarisation des variables :

Nous ne pouvons identifier clairement les

caractéristiques stochastiques d'une série chronologique que si

elle est stationnaire. Cette étude de stationnarité s'effectue

essentiellement à l'aide de l'étude de fonction

d'autocorrélation et des tests de racines unitaires qui

permettent :

Pour la première de détecter si le processus

stochastique est affecté d'une tendance ou d'une saisionnalité et

pour le second d'apporter des éléments de réponses sur le

type de non stationnarité de la série.

Pour ce faire, deux types de processus sont distingués

:

· Le processus TS (Trend Stationnary)

qui présentent une non-stationnarité de type

déterministe.

· Le processus DS (Differency

Stationnary) pour les processus non stationnaires aléatoires.

Ces deux types de processus sont respectivement

stationnarisés par écart à la tendance et par le filtre

aux différences. Dans ce dernier cas, le nombre de filtres aux

différences permet de déterminer l'ordre de l'intégration

de la variable.

III- Détermination de la

représentation VAR optimale :

Après avoir stationnarisé les variables, nous

construirons un modèle VAR (Vector Auto Regressive).

Ces modèles permettent, d'une part d'analyser les effets d'une variable

sur l'autre à travers des simulations de chocs aléatoires et

d'autre part de mener une analyse en termes de causalité. Dans le cas

d'un processus VAR chacune des variables est modélisée en

fonction de ses propres retards et des retards des autres variables.

Un modèle VAR à k variables et p décalage

s'écrit :

Yt= ?0 +?iYt-i +V Avec: ?i= BÏ Ai

i [0, P]

Vt= BÏ åt tZ

Dimension (K, 1) et Vt le vecteur des résidus.

Pour déterminer le nombre de retard optimal pour la

représentation VAR nous estimerons plusieurs

modèles pour un ordre allant de 1 à h (h

étant le retard maximum admissible par la théorie

économique ou par les données disponibles). Le retard P qui

minimisera les critères d'Akaike (AIC) et Schwartz (SC) sera retenu.

IV- Etude de la

cointégration :

L'analyse de la cointégration permet d'identifier si

une relation de long terme existe entre plusieurs variables. Si les variables

sont de même ordre d'intégration, l'existence d'un ou de plusieurs

vecteurs de cointégration sera possible.

Pour déterminer le nombre de relation de

cointégration nous utiliserons le test de Johansen. Si le test

révèle l'existence de la cointégration nous aurons besoin

d'une correction du modèle (modèle à correction d'erreur)

qui tien compte de cette relation.

V- Etude du modèle VAR (ou VECM) :

Si l'étape précédente met en

évidence une relation de cointégration, l'étude se fera

à ce niveau sur le modèle VECM, si le test de Johanson indiquera

qu'il n'y a pas de relation de cointégration, on poursuivra l'analyse

à l'aide du modèle VAR.

Nous construisons le modèle VAR, comportera les

variables suivantes : PRO, DEM, OFFRE, STOCK, NAPHTA, GAZ et WTI ce qui nous

permettra d'étudier les interactions entre les variables.

Le modèle VAR permet d'analyser les effets de la

dynamique des prix spot américains à travers deux outils :

- L'analyse des fonctions de réponse impulsionnelle qui

permettent de mesurer l'impact d'un choc sur les variables,

- La décomposition de la variance de l'erreur de

prévision à chaque variable par rapport à un choc : si un

choc sur l'erreur de prévision de Y1t n'affecte pas la variance de

l'erreur de Y2t celle ci est considérée comme exogène, car

elle évolue de manière indépendante.

Il est alors possible d'étudier les impacts que les

variables ont les unes sur les autres.

VI- Etude de la causalité :

La mise en évidence de relations causales entre les

variables économiques permet une meilleure compréhension des

phénomènes économiques, et par la même, permet la

mise en place d'une politique économique optimisée. Nous

utiliserons ici la notion de causalité développée par

Granger : la variable Y1t cause la variable Y2t si la prévision de cette

dernière est améliorée en incorporant à l'analyse

des informations relatives à Y1t et à son passé.

Le schéma ci-dessus nous résume la

stratégie de stationnarisation.

La stratégie du

travail :

v Stationnarisation des variables :

? Analyse préliminaire de la série

propane :

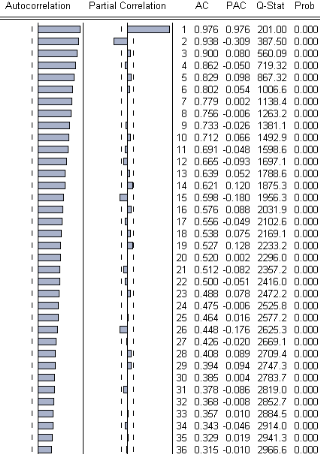

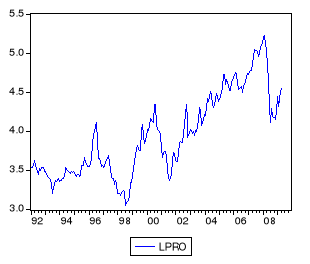

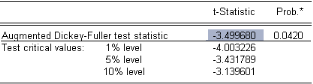

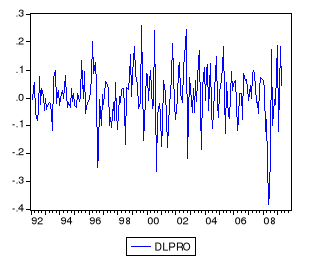

Identification :

Pour cette phase de l'étude nous considérons la

série « propane», qui représente

l'évolution des prix propane sur le marché spot américain

sur une période allant de juin1992 à septembre 2009, appelant