|

République DU BENIN

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE

SCIENTIFIQUE

UNIVERSITE D'ABOMEY-CALAVI (UAC)

ECOLE NATIONALE D'ECONOMIE APPLIQUEE ET DE MANAGEMENT

(ENEAM)

Option : Economie Appliquée

Filière : Statistique

Réalisé par

:

Roukayath Dénou AMOUSSA & Carlos

F. HOUNSINOU

Sous la direction de:

Maîtres de stage Tuteur de

mémoire

Mr Aristide MEDENOU Mr Médard

DJINKPO

Mr Habib TIDJANI (Ingénieur

Statisticien

(Ingénieurs Statisticiens Economiste,

chargé de

Economistes, Chefs service cours d'analyse des

à la DPC)

données à l'ENEAM)

ANNEE ACADEMIQUE : 2008-2009

DÉCEMBRE 2009

L'Ecole Nationale d'Economie Appliquée et de

Management (ENEAM) n'entend donner aucune approbation, ni improbation aux

opinions émises dans ce mémoire ; ces opinions doivent

être considérées comme propres à leurs

auteurs.

DEDICACE

Je dédie ce mémoire en reconnaissance

à mes parents, Sikirou AMOUSSA et Moulératou GATTA pour leur

amour et les sacrifices qu'ils ont dû accomplir pour me donner le

meilleur d'eux-mêmes et à tous ceux qui me portent dans leur

coeur.

Roukayath D. AMOUSSA

Je dédie principalement ce mémoire à

mes parents, Louis de Gonzagues HOUNSINOU et Guirissou N'bi OROU SIHO, qui de

jour comme de nuit, n'ont ménagé aucun effort pour m'orienter sur

le droit chemin.

Carlos U. HOUNSINOUREMERCIEMENTS

S'aventurer dans les méandres de l'économie

reste une tâche fastidieuse du fait de la dimension des champs couverts

par celle-ci, les instruments à utiliser, les indications et solutions

envisageables.

L'importance du travail à accomplir, le nombre

élevé de documents à consulter, ont imposé une

recherche harassante, recherche au cours de laquelle beaucoup de

compétences ont été utilisées, qu'il s'agisse de

statisticiens, d'économistes, etc.

Leur contribution à l'amélioration de ce

travail a été inestimable et positive. Les remerciements les plus

ineffables sont particulièrement adressés

à :

Mr Bachir SOUBEROU, Directeur de la

Prévision et de la Conjoncture, qui nous a prodigué de multiples

conseils ;

Mr Médard DJINKPO, tuteur de ce

mémoire qui, malgré ses nombreuses occupations et sa lourde

responsabilité, a su nous faire bénéficier de sa

disponibilité ;

Mr Habib TIDJANI, Chef du Service du Suivi

Budgétaire et de l'Analyse Conjoncturelle, qui n'a ménagé

aucun effort pour nous soutenir et nous aider dans nos actions ;

Mr Aristide MEDENOU, Chef du Service de la

Programmation Economique et Financière, qui a été d'une

attention particulière dans le choix de ce thème et pour les

éclaircissements donnés dans l'approfondissement de ce

thème ;

Mr Abraham BIAOU, Ingénieur Statisticien

économiste au service des Comptes Nationaux /INSAE pour

l'intérêt particulier accordé à ce

travail ;

Mr Charles SESSEDE et à tous ses

collaborateurs, pour les soutiens et les multiples contributions à la

conception et à la réalisation de l'étude ;

Mr Serge GBEGAN agent du service statistique

des études et des performances au Port Autonome de Cotonou, pour

l'intérêt particulier accordé à ce

travail,

Mr Codjo DADO, Directeur de l'ENEAM, et

à tout le corps professoral de L'ENEAM pour tous les efforts accomplis

dans l'amélioration de la formation en Statistique à l'ENEAM

;

Tous les agents de la Direction de la Prévision et

de la Conjoncture qui nous ont témoigné leur amour par divers

soutiens ainsi qu'à tous les stagiaires de la DPC pour nous avoir

été d'une précieuse aide dans la rédaction de cette

étude sans oublier tous nos amis

modulaires.

Enfin que toutes les personnalités et autres

compétences, qui dans l'ombre et au cours des discussions à

bâtons rompus que nous avons eues avec elles et qui ont guidé

notre rédaction, trouvent ici l'expression de notre profonde gratitude

et nous pardonne de n'avoir pas pu les citer nommément.

AVANT PROPOS

L'Ecole Nationale d'Economie Appliquée et de

Management (ENEAM) du Bénin est d'une grande renommée et assure

depuis 1981 une formation de haut niveau en STATISTIQUE et en ECONOMIE

APPLIQUEE des cadres venant de tous horizons d'Afrique francophone.

Dans le cadre de la formation des Ingénieurs de

Travaux Statistiques (ITS), il est de coutume qu'à la fin des trois ans

de formation, d'initier les ingénieurs en devenir au travail du

terrain ; c'est ainsi qu'un stage de trois mois est organisé

à cet effet.

Ce stage a pour but de permettre aux élèves

ingénieurs qui viennent d'acquérir les outils de base de la

statistique et de l'économétrie, de pouvoir les confronter aux

réalités du terrain.

En fonction des objectifs propres ou d'insuffisances

constatées au niveau du fonctionnement sur le lieu de stage,

l'étudiant émet des hypothèses de recherche et entreprend

des études dans le souci d'aider à une efficacité plus

grande du service où il a accompli son stage. Il s'agit donc pour lui de

faire des propositions concrètes en vue d'améliorer les

méthodes de travail.

Le présent document est élaboré

à l'issue d'un stage effectué à la Direction

Générale des Affaires Economiques (DGAE) du Ministère des

Finances et de l'Economie (MFE), précisément à la

Direction de la Prévision et de la conjoncture (DPC) sur le

thème « Port de Cotonou, moteur de l'économie

nationale ?», un thème qui après une révision

s'intitulera : « Etude de la participation du Port de

Cotonou à l'essor économique du Bénin ».

Ce travail constitue un outil de base dans la

compréhension des interrelations existantes entre l'évolution de

l'activité portuaire et celle de la croissance économique. Il

présente une méthodologie soutenue par des traitements

exécutables sous le logiciel Eviews (5ème version).

SOMMAIRE

LISTE DES GRAPHIQUES

1.1 Outils de collecte

17

1.2 Limites des données

18

2.1 Outils d'analyse 19

2.2 Stratégie de

vérification des hypothèses 19

LISTE DES TABLEAUX

1.1 Outils de collecte

17

1.2 Limites des données

18

2.1 Outils d'analyse 19

2.2 Stratégie de

vérification des hypothèses 19

SIGLES ET ACRONYMES

ADF : Augmented

Dickey-Fuller

BCEAO : Banque Centrale des Etats

de l'Afrique de l'Ouest

BiPEN : Bilan et Perspective

de l'Economie Nationale

BTP : Bâtiments et Travaux

Publics

CEN-SAD : Communauté

des Etats Sahélo-Sahariens

CIMBÉNIN :

Société des Ciments du Bénin

CSPEF : Cellule de Suivi des

Programmes Economiques et Financiers

DGAE : Direction

Générale des Affaires Economiques

DPC : Direction de la

Prévision et de la Conjoncture

DSEE : Direction des

Statistiques et des Etudes Economiques

ECM : Error Correction

Model (Modèle à Correction d'erreur)

ENEAM : Ecole Nationale

d'Economie Appliquée et de Management

EVP : Equivalent Vingt

Pieds (unité de mesure du conteneur)

FBCF : Formation Brute de

Capital Fixe

GSM : Global System for Mobile

communications

INSAE : Institut National de la

Statistique et de l'Analyse Economique

IPI : Indice de la

Production Industrielle

ISPS : International Ship and

Port Security

MCA : Millenium Challenge

Account

MCE : Modèle à

Correction d'Erreur

MCO : Moindres Carrés

Ordinaires

MIDE : Mission pour

l'Implantation et le Développement des Entreprises

PAC : Port Autonome de

Cotonou

PAG : Programme d'Actions du

Gouvernement

PIB : Produit

Intérieur Brut

SSEP : Service des Statistiques,

des Etudes et des Performances

TVA : Taxe sur la Valeur

Ajoutée

PRESENTATION DE L'INSTITUTION

D'ACCUEIL

La Direction Générale des Affaires Economiques

(DGAE) du Ministère de l'Economie et des Finances (MEF) est

chargée de proposer des mesures de politiques économique et

financière à court, moyen et long terme au Gouvernement,

d'évaluer leurs effets sur les principales variables

macro-économiques et monétaires et de suivre leur mise en

oeuvre.

Il faut noter que la Direction Générale des

Affaires Economiques (DGAE) était dénommée la Direction

Générale de l'Economie (DGE). En outre, la Direction de la

Prévision et de la Conjoncture (DPC) de la DGAE était elle aussi,

nommée Direction de l'Analyse Economique et de la Prévision

(DAEP).

Ø Présentation de la Direction de la

Prévision et de la Conjoncture (DPC)

Conformément aux dispositions de l'article 56 du

Décret n°2005-110 du 11 mars 2005 portant Attributions,

Organisation et Fonctionnement du Ministère des Finances et de

l'Economie, la Direction de la Prévision et de la Conjoncture (DPC) a

pour mission de proposer et de mettre en oeuvre une stratégie

économique nationale ainsi que de faire le diagnostic régulier de

l'économie et d'en déterminer les implications à court,

moyen et long termes sur les agrégats macro-économiques et

monétaires. Elle est également chargée d'établir

les prévisions financières et les objectifs budgétaires

compatibles avec les contraintes économiques et de suivre

l'élaboration, l'analyse et la projection de la balance des

paiements.

La DPC comprend trois services que sont : le Service de la

Programmation Economique et Financière (SPEF), le Service du Suivi

Budgétaire et de l'Analyse Conjoncturelle (SSBAC) et le Service des

Etudes et Statistiques (SES). Outre ces services, la Direction dispose d'un

Secrétariat Administratif et d'un Bureau des Affaires Administratives et

Financières.

Ø Présentation des différents

services de la DPC

· Service de la Programmation Economique et

Financière

Il est chargé des projections économiques

à court et moyen termes. Il participe à l'élaboration du

budget de l'Etat, à la préparation des Programmes Economiques et

Financiers et aux travaux de la Commission chargée d'établir la

balance des paiements.

· Service du Suivi Budgétaire et de

l'Analyse Conjoncturelle

Il est chargé d'une part, du suivi de l'activité

économique aussi bien nationale qu'internationale et du suivi de

l'exécution du budget d'autre part. A ce titre, il réalise les

principales tâches ci-après :

· l'élaboration périodique du Tableau des

Opérations Financières de l'Etat (TOFE) et du Tableau des

Opérations de Trésorerie de l'Etat (TOTE), en collaboration avec

les Administrations concernées, notamment la Direction

Générale du Trésor et de la Comptabilité Publique

(DGTCP), la Direction Générale du Budget (DGB) et la Cellule de

Suivi des Programmes Economiques et Financiers (CSPEF) :

· l'évaluation des mesures budgétaires en

cours d'exécution ;

· l'élaboration périodique du Tableau de

Bord Economique et Financier

· la réalisation de Notes de Conjoncture mettant

en exergue les désajustements prévisibles à court terme

;

· la rédaction de notes d'information en

matière économique et leurs impacts ;

· l'analyse de l'environnement économique

sous-régional et international.

· Service des Etudes et

Statistiques

Il est chargé de la Centralisation des statistiques

économiques et financières, et de l'amélioration de la

connaissance du fonctionnement de l'économie nationale. A ce titre, il

s'occupe de :

· La réalisation d'études en vue

d'apprécier l'impact des mesures financières sur

l'économie ;

· La réalisation d'études sectorielles

intéressées ;

· La réalisation de travaux de modélisation

;

· La collecte périodique de statistiques

financières ;

· La gestion d'une banque de données

économiques et financières ;

· La coordination de l'activité statistique au

sein du Ministère de l'Economie et des Finances.

· Secrétariat

Administratif

Il est chargé de:

· l'enregistrement du courrier qu'il soumet à

l'appréciation du Directeur ;

· la ventilation du courrier, conformément aux

instructions du Directeur ;

· la réception et de l'envoi des messages ;

· l'expédition du courrier ;

· la réception et de l'information des visiteurs

;

· la présentation du courrier au visa ou à

la signature du Directeur de la Prévision et de la Conjoncture et de

toutes autres tâches à lui confiées par celui-ci.

· Bureau des Affaires Administratives et

Financières

Il est chargé, sous la supervision directe du Directeur

de la Prévision et de la Conjoncture de :

· centraliser les besoins matériels de tous les

services ;

· coordonner la gestion des moyens matériels de la

Direction et de les répartir judicieusement entre les différents

services ;

· assurer la gestion des stocks de matériels et de

fournitures.

Le Bureau des Affaires Administratives et Financières

travaille en étroite collaboration avec le Service Administratif et

Financier de la Direction Générale des Affaires Economiques.

INTRODUCTION GÉNÉRALE

Le Bénin s'est engagé depuis la fin des

années 80 dans un processus de transformation radicale de son

économie. Les réformes entreprises ont contribué à

l'amélioration du cadre macro-économique, au désengagement

progressif de l'État du secteur productif, à la restructuration

du secteur financier et à l'amélioration de la gestion des

finances publiques.

Il est de notoriété publique que le Port de

Cotonou constitue un atout majeur pour le développement

économique du Bénin. Il occupe une position

privilégiée sur le trafic maritime de l'Afrique de l'Ouest. En

plus du trafic propre du Bénin, il assure la desserte du Niger, du

Burkina Faso, du Nigeria et du Mali et se positionne de plus en plus comme le

port de convergence de la sous-région. D'autre part, la rationalisation

du fonctionnement du port et l'augmentation de ses performances en termes de

transit et de trafic de marchandises pourraient avoir des retombées

positives sur l'économie béninoise dans son ensemble, en

augmentant ainsi l'attractivité du pays auprès des investisseurs

internationaux. L'économie béninoise demeure dépendante du

commerce, et dans ce contexte, le port pourrait jouer un rôle

décisif en tant que plaque tournante commerciale pour l'exportation de

produits béninois vers les pays de la sous-région.

A cet égard, la présente étude vise

à analyser la contribution du Port à l'essor de l'économie

béninoise. Ensuite, les résultats qui en découleront

permettront de voir si le Port de Cotonou peut être

considéré ou non comme un moteur de l'économie

Béninoise et de prendre conscience de sa participation dans la

croissance économique.

L'étude est organisée en deux grandes parties.

La première procèdera notamment à la présentation

de l'état des lieux de la structure économique, celui du trafic

portuaire et la revue de littérature. La deuxième

présentera le modèle d'analyse, les principaux résultats

obtenus, ainsi que leur interprétation économique. Elle

s'achève par des suggestions de mesures de politique économique

dans l'optique de pallier aux insuffisances du port afin d'étendre ses

dimensions bien au delà des frontières nationales.

PREMIERE PARTIE :

PRESENTATION DE LA STRUCTURE DE L'ECONOMIE, DU TRAFIC

PORTUAIRE, DES FINANCES PUBLIQUES ET REVUE DE LITTERATURE

CHAPITRE I

STRUCTURE DE L'ECONOMIE, TRAFIC PORTUAIRE ET FINANCES

PUBLIQUES.

SECTION 1 : PRESENTATION DE LA STRUCTURE DE L' ECONOMIE

Paragraphe 1 : STRUCTURE SECTORIELLE DU PIB

La croissance du PIB de 5% enregistrée en 2008

s'inscrit dans une tendance à la hausse depuis cinq ans. Ce

résultat satisfaisant est principalement lié à la mise en

oeuvre des réformes économiques, notamment l'assainissement des

finances publiques et l'apurement progressif de la dette de l'État

vis-à-vis du secteur privé, au dynamisme des travaux

d'infrastructures et de BTP, notamment ceux liés à la CEN-SAD et

à la progression soutenue, surtout au premier semestre de 2008, des

relations commerciales avec le Nigéria.

Trois secteurs d'activités concourent à la

formation du PIB à savoir: le primaire, le secondaire et le tertiaire.

De 1999-2008, le secteur primaire a le plus contribué à la

formation du PIB. Ainsi, en 1999, sa part dans le PIB a été de

35,8% contre 33,6% pour le tertiaire et 18, 8% pour le secondaire ; en

2000, elle a été de 34,9% contre 34,2% pour le tertiaire et de

12,9% pour le secondaire. Ensuite, elle est passée à 34,5% en

2001 contre 34,4% pour le tertiaire et 13,3% pour le secondaire. Ce n'est

qu'à partir de 2002 que cette tendance a été

renversée où le tertiaire a pris le dessus sur respectivement le

primaire et le secondaire.

Contribuant à plus de 50% à la création

de la richesse intérieure, le secteur tertiaire élargi a donc

occupé une place de choix dans l'économie béninoise. Le

tertiaire s'affiche alors être le principal secteur de l'économie

béninoise.

Graphique 1 : Évolution du PIB par

secteur (Données en Milliard de FCFA)

Sources de données : INSAE

Paragraphe 2 :

SECTEURS DE L'ÉCONOMIE

2.1 Présentation

des données du secteur primaire :

Le Bénin est un pays à vocation essentiellement

agricole. En 2007, le secteur primaire a enregistré une augmentation de

4,2% contre 5,6% en 2006. Cette performance est due également aux bons

résultats de la campagne agricole (hors coton), notamment la production

de céréales et de tubercules, à mettre en liaison avec une

pluviométrie satisfaisante par rapport à 2007 et la mise en

oeuvre du Programme d'Urgence d'Appui à la Sécurité

Alimentaire, en réponse à la crise alimentaire.

L'amélioration de la production vivrière concernerait

particulièrement le maïs (11%), le riz (36%), le manioc (15%) et

l'igname (34%). Globalement, le secteur primaire a connu, en 2008, une

augmentation de 3,8% de sa valeur ajoutée et contribué à

hauteur de 1,4 point à la croissance du PIB contre 1,6 point en

20071(*). Cependant,

l'objectif de la Stratégie de Croissance et de Réduction de la

Pauvreté (SCRP) de porter le taux moyen de croissance de 3,5%

(période 2004-2006) à 6,5% (période 2007-2009) ne semble

plus en mesure de pouvoir être réalisé. Malgré ces

évolutions globalement positives, l'économie béninoise

reste peu diversifiée, principalement structurée autour du

secteur agricole, dominé par une culture du coton qui, cette

année encore, peine à réaliser les objectifs que les

autorités lui ont fixés. La production de coton, estimée

à 244 000 tonnes pour la campagne 2008-2009, a reculé de 8,9%,

malgré un prix au producteur de 190 FCFA kg qui constitue un des

meilleurs prix de la sous-région. Les superficies emblavées ont

été évaluées à 209 000 ha contre 234 000 ha

lors de la campagne précédente (-10,6%). Des efforts de

diversification en faveur de cultures comme le sésame, l'anacarde ou

l'huile de palme ont été entrepris ces dernières

années. Ainsi, avec 35 000 tonnes en moyenne ces deux dernières

années, le secteur de l'anacarde constitue la deuxième culture de

rente du pays. L'élevage, essentiellement pratiqué dans le nord

du pays, demeure insuffisant pour faire face aux besoins. Quant à la

pêche, sa valeur ajoutée a progressé de 3% bien que les

ressources halieutiques du Bénin déclinent

régulièrement2(*).

Graphique 2 : Évolution du PIB par

branche du secteur primaire (Données en Milliard de FCFA)

Sources de données : INSAE

2.2 Présentation

des données du secteur secondaire :

Le tissu industriel béninois est faible et n'occupe

que 10% de la population active. Le secteur secondaire est dominé par

les usines d'égrenage du coton, les industries alimentaires et les

entreprises du BTP, notamment les cimenteries. Lafarge et deux autres

sociétés (Société des Ciments du Bénin et

CIMBENIN) se partagent une production annuelle d'environ 1,35 million de

tonnes. Une nouvelle unité, le groupe Cimenterie du Sahel, dotée

d'une centrale électrique et d'une capacité de 1,2 million de

tonnes, devrait être opérationnelle en 2010. Environ un tiers de

la production béninoise alimente le marché du Nigéria,

mais la demande nationale de ciment (70kg/habitant, soit le double de la

consommation moyenne ivoirienne) demeure très soutenue aussi bien

de la part des institutions (constructions liées à la tenue

de la CEN-SAD) que des particuliers. En 2008, l'indice de la production

industrielle a progressé de 9,8%, en glissement annuel, en liaison avec

l'amélioration de l'activité dans le secteur de la

transformation artisanale des produits vivriers et l'égrenage de la

campagne cotonnière 2007-2008.

La valeur ajoutée de ce secteur a connu une hausse en

termes réels de 6,1% en 2008 essentiellement en raison des vastes

travaux d'aménagement public réalisés par l'État.

La valeur ajoutée en termes réels de la branche BTP a connu en

effet une progression de 7,8% en 2008. Cette hausse devrait se poursuivre en

2009 pour se situer à 6,8%, en raison de la poursuite de

l'exécution des projets d'infrastructures. La hausse de la valeur

ajoutée en termes réels des industries manufacturières est

estimée à 8% en 2008. Les industries extractives demeurent

pratiquement au même niveau qu'en 2007. Ce regain de l'activité

est en relation avec les bonnes performances enregistrées au niveau des

BTP tirées notamment par l'organisation du 10ème

Sommet de la CEN-SAD, et au niveau des industries

manufacturières3(*).

Toutefois, le secteur secondaire au Bénin demeure

embryonnaire. Il ne représente que 14,5% du Produit Intérieur

Brut (PIB). La production industrielle est dominée par l'industrie

alimentaire, l'industrie textile et la cimenterie. L'industrie textile reste

une branche dynamique, même si elle fait face à une concurrence

internationale, notamment chinoise, de plus en plus vive. L'insuffisance des

capacités entrepreneuriales et managériales, le manque

d'investisseurs dans le secteur, le faible niveau d'exploitation et de

valorisation des ressources locales et l'inadaptation de l'environnement

institutionnel et réglementaire, constituent les principales entraves au

développement industriel du pays. Les fortes potentialités en

ressources minières du pays (or, calcaire, marbre, fer et phosphates)

demeurent très peu exploitées par le secteur formel.

Graphique 3: Évolution du PIB par branche

du secteur secondaire (Données en Milliard de FCFA)

Sources de données : INSAE

2.3 Présentation

des données du secteur tertiaire :

Le secteur tertiaire contribue pour près de la

moitié à la formation du PIB (49,2%). La position

géographique du Bénin par rapport aux pays de l'hinterland (le

Niger, le Burkina Faso et le Mali) lui offre de larges opportunités en

matière de transport, transit et tourisme. Les activités du

tertiaire reposent essentiellement sur le commerce qui reste largement

tributaire de l'état des relations avec le grand voisin, le Nigeria.

L'activité dans ce secteur a poursuivi la hausse entamée depuis

2006 avec des taux de croissance qui ressortent à 5,5% en 2007 et

à 6,9% en 2008 contre 3,4% en 2006. Cette performance est relative

à l'amélioration de la compétitivité du Port de

Cotonou grâce aux différentes réformes qui y sont

engagées et au renforcement des relations de coopération avec le

Nigeria, principal destinataire du commerce de réexportation. Mais le

secteur reste confronter à des difficultés de relance telles que

l'inadéquation et/ou l'insuffisance des textes législatifs et

réglementaires, le développement de la contrebande, le

déficit de coordination des actions des différentes structures

nationales impliquées dans le développement des échanges.

Ce secteur a connu une progression remarquable en 2008 (7%) grâce au

regain de dynamisme des activités commerciales avec le Nigeria et les

pays de l'hinterland. Reste que les perspectives d'évolution du secteur

sont mitigées, en raison des incertitudes qui pèsent sur

l'évolution du commerce de réexportation. Le système

financier, lui, a été redynamisé après la crise

qu'il a connue au cours des années 1980, mais les produits offerts sont

peu variés. Quant au tourisme, il reste peu développé.

L'absence pendant longtemps d'une véritable politique de

développement touristique, n'a pas permis d'exploiter les

potentialités importantes dont recèle le pays. A cela, il faut

ajouter les réformes engagées dans le sous secteur des

télécommunications notamment au niveau des GSM. La hausse

enregistrée dans le secteur tertiaire est également imputable aux

effets induits de l'amélioration de l'activité dans les secteurs

primaire et secondaire. En 2009, le taux devrait enregistrer également

une croissance, mais de moindre envergure en raison essentiellement d'une

performance moindre des exportations en direction du Nigeria. La baisse du prix

du baril de pétrole affecte en effet les revenus dans ce pays, ce qui

pourrait se traduire par un tassement (baisse par rapport à un

précédent niveau) de la demande.

Graphique 4: Évolution du PIB par branche

du secteur tertiaire (Données en Milliard de FCFA

Sources de données : INSAE

La branche transports et télécommunications a

connu une croissance estimée à 6,1% en 2008, soutenue par

l'accroissement de l'activité portuaire et la forte demande pour la

téléphonie mobile.

SECTION 2 : PRESENTATION DU TRAFIC PORTUAIRES

ET DES FINANCES PUBLIQUES.

Paragraphe 1 :

EVOLUTION RECENTE DU TRAFIC

Le Port Autonome de Cotonou (PAC) a connu une augmentation de

son volume d'activité de 12,8% en 2007, le trafic des conteneurs

progressant de 19,6%. Cette augmentation très forte (l'activité

est passée de 1,1 million de tonnes en 1990 à 6,1 millions de

tonnes en 2007) amène le port à connaître désormais

une situation de saturation, nécessitant de nouveaux investissements.

Ainsi, en août 2007, le groupe MAERSK a installé deux grues

mobiles et fait construire un port sec dans le quartier Zongo de Cotonou.

Depuis janvier 2008, des travaux d'extension des terminaux à conteneurs

ont été entrepris. Le programme d'aide signé avec le

Millenium Challenge Corporation (MCC) américain prévoit une

enveloppe de 160 millions USD afin de moderniser et d'améliorer les

capacités d'accueil et d'accroître la sécurité du

PAC. Les travaux ne devraient pas commencer avant le quatrième trimestre

2008. Un projet de création d'un pôle logistique à Parakou,

à 400 km au nord de Cotonou, vise en particulier à

décongestionner le PAC.

1.1 Trafic des

navires

Le nombre de navires de commerce (exclusion faite des

chalutiers, navires de plaisance et navires de guerre) ayant fait escale au

port de Cotonou au cours de l'année 2007 est de 1045 contre 1081 en

2006, soit une baisse de 3,33%. Cette baisse s'explique notamment par la

fréquentation du Port de Cotonou par des navires de plus grandes tailles

au cours de l'année 2007 par rapport à 2006 dans le cadre de la

recherche d'économie d'échelle par les armateurs.

1.2 Trafic de

marchandises

Le trafic des marchandises a connu une hausse de 14,84%

à fin décembre 2007 par rapport à la même

période de l'année 2006. En effet, le trafic des marchandises du

Port Autonome de Cotonou est de 6 165 777 tonnes sur la

période de janvier à décembre 2007 contre

5 369 134 pour la même période de l'année 2006.

Cette hausse du trafic est imputable aussi bien aux importations qu'aux

exportations. Les importations de marchandises sont passées de

4 854 794 tonnes à fin décembre 2006 à

5 548 761 tonnes à fin d'année 2007. Quant aux

exportations, elles sont de l'ordre de 617 016 tonnes au cours de

l'année 2007 contre 514 340 la même période de

l'année précédente.

1.3 Trafic des

conteneurs :

En ce qui concerne le trafic conteneurisé

enregistré au Port de Cotonou au cours de la période

comparée 2007/2006, la tendance est à la hausse. En effet,

168 022 EVP ont été manipulés en 2007 contre

140 536 EVP en 2006, soit un accroissement sensible de 19,56%. Cette

hausse qui traduit également la progression du taux des marchandises

conteneurisés manipulées au Port de Cotonou s'observe aussi bien

à l'export qu'à l'import.

1.4 Trafic de

transit :

Le trafic de transit est passé de 2 474 752

tonnes en 2006 à 2 849 429 tonnes en 2007, soit une hausse

substantielle de 15,14%. Le détail du trafic enregistré par pays

utilisateur sur les années 2006-2007 est présenté dans le

paragraphe suivant.

1.5 Le

trafic par pays utilisateur :

La répartition du trafic total des marchandises entre

les pays utilisateurs du Port de Cotonou révèle une plus grande

utilisation du Port de Cotonou par les pays de l'Hinterland ainsi que le

Nigéria. La part du trafic de transit dans le trafic total est

passé de 46,09% à fin décembre 2006 à 46,32%

à la même période en 2007. Les trois pays les plus

utilisateur du Port de Cotonou en 2007 sont le Niger, le Nigéria et le

Burkina.

Graphique 5 : Évolution des trafics du

Port de Cotonou de 1999 à 2008.

Source de données : SSEP

Paragraphe 2: ETAT DES

FINANCES PUBLIQUES

2.2 Présentation

des données sur les recettes

douanières :

Les mesures adoptées en 2006 pour améliorer la

mobilisation des recettes se sont poursuivies. Les recettes se sont accrues de

0,8% du PIB malgré les pertes résultant des réductions de

droits accordées sur certains produits. L'État a renforcé

la gouvernance de la douane et inclus les produits de l'escorte

douanière dans les recettes budgétaires. Par ailleurs,

l'augmentation des importations en valeur s'est traduite par une augmentation

des recettes perçues au cordon douanier. Les recettes intérieures

ont également augmenté grâce à la modernisation de

l'administration fiscale, notamment à la Direction des Grandes

Entreprises. Le renforcement des contrôles a permis un meilleur

recouvrement de la taxe sur la valeur ajoutée (TVA). En revanche, le

gouvernement n'a pas pu atteindre ses objectifs de financements

intérieurs en raison de l'ampleur des dépenses budgétaires

liées au coût élevé des mesures prises pour faire

face à la crise alimentaire et aux grands chantiers en infrastructures

publiques. Le solde budgétaire (y compris les dons) est passé

d'un excédent de 1,9% du PIB en 2007, à un déficit de

-0,5% du PIB en 2008. Pour l'année 2009, le déficit devrait

s'accentuer pour atteindre moins 1% du PIB en raison de la poursuite des grands

chantiers publics dans un contexte de pressions sur les recettes fiscales. La

loi de finance 2009 comporte en effet plusieurs mesures d'allègements

fiscaux destinés en particulier à relancer le secteur

privé, la baisse de la taxe sur les bénéfices industriels

et commerciaux et la suppression de la taxe de voirie sur les marchandises en

transit vers le Niger et le Burkina Faso.

Graphique 6: Évolution des recettes de la

douane (Données en Milliard de FCFA

Sources de données : INSAE

2.3 Présentation

des données sur les finances publiques :

Les opérations financières de l'Etat au cours de

l'année 2007 ont été marquées par la poursuite de

la discipline budgétaire. Les recettes ont connu une hausse passant de

16,9% du PIB en 2006 à 20,7% en 2007, soit une augmentation de 3,8% du

PIB. En 2008, elles se sont établies à 19,5% du PIB, soit une

baisse de 1,2% par rapport à 2007. Ce ralentissement dans la

mobilisation des recettes en 2008, s'explique par les différentes

mesures d'exonération prises par le Gouvernement dans le cadre du

10ème Sommet de la CEN-SAD tenu à Cotonou en juin 2008

et pour juguler les effets des crises alimentaire et

énergétique.

Quant aux dépenses, elles ont enregistré une

hausse, passant de 19,5% du PIB en 2006 pour s'établir à 22,2% du

PIB en 2007. Cette augmentation des dépenses s'explique essentiellement

par la hausse des investissements publics. En effet, les investissements

publics sont passés de 4,6% du PIB en 2006 à 7,8% du PIB en 2007.

Cette performance est en liaison avec le lancement des grands chantiers de

l'Etat. En 2008, les dépenses totales elles se sont établies

à 23% du PIB contre 22,2 % du PIB en 2007, soit une augmentation de 0,8%

du PIB. Cette hausse des dépenses est tirée par les

dépenses de personnel qui sont passées de 143,1 milliards de FCFA

en 2007 à 182,4 milliards de FCFA en 2008, soit une hausse de 27,5%, en

liaison entre autres, avec :

i) la poursuite du recrutement de nouveaux Agents Permanents

de l'Etat dans la fonction publique ;

ii) l'évolution du point indiciaire des Agents

Permanents de l'Etat ;

iii) l'octroi d'une allocation de 25% du point indiciaire au

corps enseignant dans le cadre de la revalorisation de la fonction enseignante

et l'octroi des primes à d'autres catégories d'agents

(santé, etc.).

Il résulte de l'évolution des recettes et des

dépenses, une aggravation de déficit global base ordonnancement

qui est ressorti à 101,06 milliards de FCFA en 2008 contre 37,7

milliards de FCFA en 2007.

Graphique 7 : Évolution des finances

publiques de 1999 à 2008

Source de données : DPC/DGAE

CHAPITRE II

CADRE THÉORIQUE DE L'ETUDE ET REVUE DE

LITTÉRATURE.

SECTION 1 : CADRE THEORIQUE DE L'ETUDE

Paragraphe 1 : PROBLÉMATIQUE

La relance effective des activités économiques

des pays en développement, constitue l'une des principales

préoccupations des gouvernements. En effet, le redémarrage des

activités génératrices de revenus passe

irrémédiablement par l'accroissement des investissements. Mais,

la structure économique de ces pays, ne leur permet malheureusement pas

de puiser dans leurs ressources propres pour effectuer cet effort de

relance.

Le Bénin depuis son accession à

l'indépendance en 1960, s'efforce de renforcer les bases de son

développement. Doté d'un potentiel de production non

négligeable, il a les atouts nécessaires au décollage

effectif de son économie. Cependant, il est encore loin du niveau

potentiel de production auquel ses atouts et ses facteurs de production le

prédestinent.

Sérieusement affecté par la crise

économique et financière mondiale, débutée dans le

second semestre de l'an 2008, sa croissance économique s'est affaiblie

à cause de la chute de la demande globale, de la diminution des prix des

produits de base et de la faiblesse des envois de fonds par les travailleurs

béninois émigrés.

Par ailleurs, force est de constater que les

opérateurs nationaux préfèrent investir beaucoup plus dans

le secteur tertiaire que dans le secteur industriel simplement parce que le

tissu industriel reste fragile et quasi inactif en matière de

création de la richesse immédiate. Aussi il n'apporte que 14%

comme valeur ajoutée à l'économie. C'est dans cette

logique que s'inscrit l'objectif de doper la croissance économique

à partir des secteurs les plus prometteurs pour la porter à deux

chiffres, car tel est le chemin qui devra hisser le pays dans la

catégorie des pays émergents et apporter un mieux être

à la population. Cette croissance reposera sur le secteur primaire et le

secteur tertiaire qui représentent respectivement près de 36% et

50% du PIB4(*).

L'élargissement du secteur tertiaire en plus de ses

composantes classiques (commerce, banques, assurances, transports,

télécommunications, autres services) aux services non marchands,

lui a permis d'être aujourd'hui le secteur le plus contributif à

la formation du PIB sur toute la période 1999-2008.

Contribuant à plus de 80%5(*) des recettes douanières et plus de 80% des

échanges commerciaux du Bénin avec l'extérieur

s'effectuant par voie maritime, l'outil portuaire joue au niveau du secteur

tertiaire et donc dans l'économie du Bénin, un rôle

très important. Le port, de part son fonctionnement contribue

considérablement aux recettes de l'État et donc à la

constitution du budget. Plusieurs entreprises y mènent des

activités en matière de manutention, de consignation, de transit,

de relevage, de transport et d'avitaillement et par conséquent, sont

impliquées dans ces opérations portuaires. Mais, leur

contribution au développement économique et à

l'émergence des autres secteurs n'a pas encore été

suffisamment étudiée.

Par ailleurs, à l'échelle nationale,

l'estimation de leur activité économique en matière de

création de richesse n'est pratiquement pas perceptible. Une telle

situation pourrait s'expliquer par le fait que l'utilisation de leur richesse

est beaucoup plus orientée vers le développement du Port de

Cotonou, ce qui voile leur importance dans l'économie6(*). Malgré sa position

stratégique, son importance dans l'évolution de l'économie

nationale demeure jusqu'à nos jours inexplorée. C'est dans cet

optique que le présent mémoire

intitulé « Etude de la participation

du Port de Cotonou à l'essor économique du

Bénin » se propose d'analyser les interrelations

entre l'évolution de l'activité portuaire et celle de

l'économie nationale.

Quelles sont alors les interdépendances entre les

activités portuaires et les activités dans les différents

secteurs de l'économie, comment ces activités influent-elles les

recettes fiscales ? Telles sont les interrogations qui feront l'objet de la

présente étude.

Paragraphe 2 :

OBJECTIFS ET HYPOTHÈSES

2.1 Objectif

général

L'objectif général de ce travail est d'analyser la

contribution du Port de Cotonou à l'évolution de

l'activité économique au Bénin.

2.2 Objectifs

spécifiques

Ils peuvent se formuler comme suit :

- OS1 :

étudier la corrélation entre l'activité portuaire et

l'activité dans les autres secteurs de services.

- OS2 : analyser la

causalité entre l'activité portuaire et les activités dans

les autres secteurs de l'économie.

- OS3: évaluer

l'impact de l'activité portuaire sur les recettes fiscales et sur la

croissance économique.

2.3 Hypothèses

de recherche

Les objectifs spécifiques formulés ci-dessus nous

permettent de formuler les hypothèses de recherche suivantes :

- H1 : il existe une

forte corrélation entre l'activité portuaire et l'activité

dans les autres secteurs de services.

- H2 :

l'activité portuaire cause les activités dans les autres

secteurs de l'économie.

- H3 :

l'activité portuaire a un impact positif sur les recettes

fiscales et sur la croissance économique.

SECTION 2 : REVUE DE LITTÉRATURE

Cette partie vise à donner une présentation de

la revue de littérature collectée dans le cadre de cette

étude. Nous débuterons par la définition de la croissance

économique puis la définition et la description des concepts

portuaire. Ensuite, suivra un résumé des études

théoriques et empiriques sur les interrelations entre l'activité

portuaire et la croissance économique.

Paragraphe 1 :

CONCEPTS ET DEFINITIONS

1.1 La croissance

économique

La croissance économique désigne l'augmentation

de la production de biens et de services dans une économie sur une

période donnée, qui est généralement une

période longue. En pratique, l'indicateur utilisé pour la mesurer

est le Produit Intérieur Brut (PIB). Il est mesuré « en

volume » ou « à prix constants » pour corriger les effets

de l'inflation. Le taux de croissance, lui, est le taux de variation du PIB. On

utilise la croissance du PIB par habitant comme indicateur pour

appréhender l'amélioration du niveau de vie.

1.1.1 Définition

Si, dans le langage courant, on emploie souvent le terme de

« croissance » dans le cadre d'évolutions à court

terme, les économistes l'utilisent conventionnellement pour

décrire une augmentation de la production sur le long terme. Selon la

définition de François Perroux, la croissance économique

correspond à « l'augmentation soutenue pendant une ou plusieurs

périodes longues d'un indicateur de dimension, pour une nation, le

produit global net en termes réels. » À court terme, les

économistes utilisent plutôt le terme d'« expansion »,

qui s'oppose à « récession », et qui indique une phase

de croissance dans un cycle économique. La croissance potentielle estime

l'écart entre la croissance mesurée et celle qui serait obtenue

avec une pleine utilisation de tous les facteurs de production.

1.1.2 Autres visions de la croissance chez quelques

économistes :

La croissance correspond, pour une nation, à une

augmentation soutenue et durable pendant une période suffisamment longue

de la production de biens et de services appréhendée par des

indicateurs comme le PIB ou le PNB. Cependant, n'étant qu'une mesure

quantitative d'un agrégat économique, la croissance n'est qu'une

des composantes du développement qui est une notion plus abstraite et

qualitative. Il peut donc y avoir croissance sans développement et

inversement du développement sans croissance.

1.1.3 Mesure de la croissance

économique

En économie, la croissance désigne

l'évolution annuelle, exprimée en pourcentage, du P.I.B. (Produit

Intérieur Brut) ou du P.N.B. (Produit National Brut). Pour éviter

le problème dû à l'augmentation des prix, la croissance est

calculée en "monnaie constante" (hors inflation), le P.I.B. étant

corrigé de l'augmentation de l'indice des prix. Ceci permet de calculer

une croissance en volume.

La formule de calcul, dans le cas du PIB de l'année

"n", est la suivante :

Croissance = [PIB (n) - PIB (n-1)] / PIB

(n-1).

Une croissance du PIB n'implique pas nécessairement

une élévation du niveau de vie. En effet, si la croissance

démographique est plus rapide que la croissance du PIB, le PIB par

habitant diminue.

1.1.4 Quelques théories de la croissance

Les théories explicatives de la croissance sont

relativement récentes dans l'histoire de la pensée

économique. Ces théories ont conduit à mettre en avant le

rôle primordial du progrès technique dans la croissance. Sur le

long terme, seul le progrès technique est capable de rendre plus

productive une économie (et donc de lui permettre de produire plus,

c'est-à-dire d'avoir de la croissance). Toutefois, ces théories

expliquent encore mal d'où provient ce progrès, et en particulier

en quoi il est lié au fonctionnement de l'économie.

Ø L'école classique

La plupart des économistes de l'école classique,

au début de la révolution industrielle, pensaient qu'aucune

croissance ne pouvait être durable, car toute production devait, selon

eux, inexorablement converger vers un état stationnaire. C'est ainsi le

cas de David Ricardo pour qui l'état stationnaire était le

produit des rendements décroissants des terres cultivables, ou encore

pour Thomas Malthus qui le liait à son « principe de population

».

Toutefois, Adam Smith, à travers son étude des

effets de productivité induits par le développement de la

division du travail, laissait entrevoir la possibilité d'une croissance

ininterrompue. Et Jean-Baptiste Say écrivait « Remarquez en outre

qu'il est impossible d'assigner une limite à la puissance qui

résulte pour l'homme de la faculté de former des capitaux ; car

les capitaux qu'il peut amasser avec le temps, l'épargne et son

industrie, n'ont point de bornes. » (Traité d'économie

politique, Livre I, chapitre XII).

Ø Le progrès technique comme

résidu : modèle de Solow

Robert Solow a été le premier à proposer

un modèle formel de la croissance. D'inspiration néoclassique, ce

modèle se fonde sur une fonction de production à deux facteurs :

le travail et le capital. La production résulte donc exclusivement de la

mise en combinaison d'une certaine quantité de capital (moyens de

production) et de travail (main d'oeuvre).

Le modèle de Solow se fonde sur l'hypothèse que

les facteurs de production connaissent des rendements décroissants,

c'est-à-dire qu'une augmentation de ceux-ci dans une certaine proportion

engendre une augmentation dans une proportion plus faible de la production. Il

pose également comme hypothèse que les facteurs de production

sont utilisés de manière efficace par tous les pays. En posant

que la population connaît un taux de croissance que Solow qualifie de

« naturel » (non influencé par l'économie), le

modèle déduit trois prédictions :

Augmenter la quantité de capital (c'est-à-dire

investir) augmente la croissance , avec un capital plus important, la

main-d'oeuvre augmente sa productivité (dite apparente).

Les pays pauvres auront un taux de croissance plus

élevé que les pays riches. Ils ont en effet accumulé moins

de capital, et connaissent donc des rendements décroissants plus

faibles, c'est-à-dire que toute augmentation de capital y engendre une

augmentation de la production proportionnellement plus forte que dans les pays

riches.

En raison des rendements décroissants des facteurs de

production, les économies vont atteindre un point où toute

augmentation des facteurs de production n'engendrera plus d'augmentation de la

production. Ce point correspond à l'état stationnaire. Solow note

toutefois que cette troisième prédiction est irréaliste :

en fait, les économies n'atteignent jamais ce stade, en raison du

progrès technique qui accroît la productivité des

facteurs.

Les théories récentes cherchent

précisément à rendre ce facteur endogène

c'est-à-dire à construire des modèles qui expliquent son

apparition. Ces modèles ont été développés

à partir de la fin des années 1970 notamment par Paul Romer,

Robert E. Lucas et Robert Barro. Ils se fondent sur l'hypothèse que la

croissance génère par elle-même le progrès

technique. Ainsi, il n'y a plus de fatalité des rendements

décroissants : la croissance engendre un progrès technique qui

permet que ces rendements demeurent constants. La croissance, si elle

génère du progrès technique, n'a donc plus de limite.

À travers le progrès technique, la croissance constitue un

processus qui s'auto-entretient.

Ces modèles expliquent que la croissance engendre du

progrès technique par trois grands mécanismes.

Premièrement, le learning by doing : plus on produit, plus on apprend

à produire de manière efficace. En produisant, on acquiert en

particulier de l'expérience, qui accroît la productivité.

Deuxièmement, la croissance favorise l'accumulation du capital humain,

c'est à dire les compétences possédées par la main

d'oeuvre et dont dépend sa productivité. En effet, plus la

croissance est forte, plus il est possible d'accroître le niveau

d'instruction de la main-d'oeuvre, en investissant notamment dans le

système éducatif. D'une manière générale, la

hausse du niveau d'éducation de la population - par des moyens publics

ou privés - est bénéfique. Troisièmement, la

croissance permet de financer des infrastructures (publiques ou privées)

qui la stimulent. La création de réseaux de communication

efficaces favorise par exemple, l'activité productive.

Ces modèles sont toutefois très frustes en ce

qu'ils n'expliquent pas les mécanismes précis qui font que la

croissance économique stimule le progrès technique. En

particulier, chacun des modèles de ces théories ne s'attache

qu'à un seul mécanisme liant progrès technique et

croissance. Comme le notent Dominique Guellec et Pierre Ralle, « Le

modèle général recouvrant l'ensemble des formes du

progrès technique est sans doute trop complexe pour être

élaboré, ce qui limite la portée des résultats

obtenus puisque les interactions entre plusieurs formes existantes sont

ignorées ».

1.1.5 Quelques déterminants de la

croissance

On peut distinguer plusieurs types de déterminants

à la croissance. Parmi eux, on peut citer : les richesses

naturelles, l'environnement extérieur, la population, l'innovation,

l'investissement, la connaissance, la cohérence du développement

etc. Les principales conclusions des travaux de Xavier Sala-i-Martin,

économiste espagnol spécialiste de la croissance, confirment

qu'il n'y a pas qu'un seul déterminant simple de la croissance

économique.

Xavier Sala-i-Martin avance par ailleurs que le niveau initial

est la variable la plus importante et la plus robuste. C'est-à-dire que,

dans la plupart des cas, plus un pays est riche, moins il croît vite.

Cette hypothèse est connue sous le nom de convergence conditionnelle. Il

considère également que la taille du gouvernement

(administration, secteur public) n'a que peu d'importance. Par contre, la

qualité du gouvernement a beaucoup d'importance : les gouvernements qui

causent l'hyper-inflation, la distorsion des taux de change, des

déficits excessifs ou une bureaucratie inefficace ont de très

mauvais résultats. Il ajoute également que les économies

plus ouvertes tendent à croître plus vite. Enfin, l'efficience des

institutions est très importante : des marchés efficients, la

reconnaissance de la propriété privée et l'état de

droit sont essentiels à la croissance économique.

1.2 Clarification de

quelques concepts

Corrélation : c'est un rapport

existant entre deux phénomènes qui varient l'un en fonction de

l'autre. Autrement dit, lorsque les données de deux

phénomènes augmentent ou diminuent de manière

proportionnelle et simultanée en fonction de facteurs externes

identiques, on dit que ces phénomènes sont positivement

corrélés. À l'opposé, si l'un des deux augmente

pendant que l'autre diminue dans les mêmes proportions, on dit alors que

les deux phénomènes sont négativement

corrélés.

Causalité : une variable cause

une variable au sens de Granger si le passé de peut aider à

prévoir étant donné le passé de. Selon Aristote,

un événement en cause un autre s'il en constitue une

«condition nécessaire et suffisante» :

l'événement A produit l'événement B si l'occurrence

A conduit, ceteris paribus7(*), à l'occurrence de B. Fondé sur

l'intuition de l'action volontaire, les conséquences de certaines de nos

actions sont prévisibles et le lien entre nos actions et leurs

conséquences constitue une relation causale.

En somme, si on veut faire une analyse au moyen de

modèles quantitatifs, il est important de faire la distinction entre

corrélation et causalité. La présence de

corrélations et de relations de prévisibilité constitue

une implication de la présence d'un lien causal : condition

nécessaire mais suffisante. Du point de vue statistique, la distinction

entre corrélation et causalité constitue plus une affaire de

degré que de nature.

Moteur : C'est un facteur d'animation et

d'entraînement, ce qui fait agir. Ainsi, on désigne par moteur de

l'économie, tout ce qui peut tirer l'économie vers la

croissance.

1.3 L'activité

portuaire

1.3.1 Définition

La définition d'un port varie selon le sens

géographique, économique et institutionnel. Au

sens géographique, le port est défini comme étant un

espace aménagé pour recevoir les navires. Quant au sens

économique il est un système complexe d'éléments

matériels et immatériels, utilisé au service des navires

et marchandises. Tandis qu'au sens institutionnel, il est une institution,

dotée ou non de personnalité morale, chargée d'exercer des

compétences à la fois de travaux publics, de police (fonction

régalienne), d'exploitation.

En un mot, le port est une interface :

Ø entre navires et marchandises ;

Ø entre navires (les transbordements) ;

Ø entre marchandises (groupage/ dégroupage

...).

1.3.2 Activités portuaires

Le port assure deux catégories d'activité

à savoir :

Ø Les activités régaliennes (les pouvoirs

de police, de l'aménagement des infrastructures nautiques et terrestres

et enfin tout ce qui est lié à la sécurité,

l'environnement) ;

Ø les activités commerciales, ou «

industrielles » (Ces activités sont au service du navire ou de la

marchandise. C'est à dire c qui est opérationnel et donne lieu

à la facturation).

Paragraphe 2 : INTERRELATION ENTRE

L'ACTIVITE PORTUAIRE ET LA CROISSANCE ECONOMIQUE

2.1 Contributions

théoriques

Le Port de Cotonou, en raison de l'importance qui lui est

dévolue dans le développement socio-économique national,

doit assumer efficacement une double fonction à savoir une fonction

logistique pour le développement de l'économie béninoise

et de celle des pays de la sous région notamment les pays sans littoral

et une fonction stratégique pour la réalisation du désir

de faire du Bénin un pays émergent au service du

développement de toute la sous région de l'Afrique de l'Ouest. Le

26 juin 2007, avait eu lieu un séminaire gouvernemental portant sur le

thème ``Réflexions sur la Compétitivité du Port de

Cotonou : Entraves et Solutions'' dans l'optique d'une gestion

stratégique pour l'amélioration continue des performances du Port

de Cotonou. Il était question d'assurer la compétitivité

du Port de Cotonou par rapport aux ports voisins, à travers une

coordination efficiente de tous les acteurs portuaires selon les orientations

stratégiques du Gouvernement. En dépit de cette volonté

politique affichée et malgré les efforts consentis ces

dernières années, le Port de Cotonou continue de faire face

à des dysfonctionnements majeurs qui induisent des pertes de recettes et

des manques à gagner pour l'économie nationale et le

bien-être des populations. Ces dysfonctionnements se situent sur le plan

de la gestion du Port Autonome de Cotonou (PAC) et sur le plan de

l'exploitation portuaire. Quelques problèmes clés sont mis en

exergue à savoir le manque d'efficacité dans l'exercice de

l'autorité au sein des services du PAC, l'absence ou faible

appropriation des outils modernes de gestion administrative et

financière, les durées de séjour prolongées des

marchandises en zone portuaire, les conteneurs en particulier, les attentes

anormalement prolongées de navires sur rade, le faible

développement des investissements privés dans

l'aménagement des infrastructures du port de Cotonou, la lourdeur des

procédures douanières et d'enlèvement ou

d'expédition des marchandises. Tous ces problèmes ajoutés

aux facteurs extérieurs liés aux transports maritimes

internationaux font des réformes portuaires un impératif

catégorique.

C'est sans doute ce que Millenium Challenge Account (MCA) a

compris en acceptant de construire deux quais avec un terminal et en confier la

gestion à un concessionnaire. D'ici peu le Bénin disposera de

deux quais, pour une question de compétitivité parce que ces

quais serviront maintenant mais aussi dans 20 à 50 ans. Il est plus

rentable de venir avec de gros navires au port et à partir de là

faire le dispatching8(*)

vers les autres destinations. L'évolution au niveau international impose

au Bénin plus de performance. Dans les années à venir, il

y aura un développement plus accru du transport maritime comme

élément fondamental d'accroissement du commerce international ;

Il est donc de notoriété publique que le Port de Cotonou joue un

rôle majeur dans l'économie du Bénin. En tant que tel, il

constitue un instrument privilégié pour la mise en oeuvre et la

concrétisation des besoins du pays.

2.2 Travaux

empiriques

Il n'y a pas de conformité dans les études

empiriques sur la relation existante entre le port et la croissance

économique. Ainsi, un certain nombre d'études empiriques a mis en

évidence le lien entre le port et la croissance économique. Dans

l'analyse de la relation entre le port et la croissance, la plupart des auteurs

ont utilisé des modèles macro-économétriques

où ils ont cherché à montrer la corrélation entre

le niveau de croissance et l'activité portuaire.

Ainsi, Cyriaque ATTI MAMA, devenu ex Directeur

Général du Port Autonome de Cotonou depuis le vendredi 16

Octobre 2009, a montré9(*) que le port est le poumon de l'économie

béninoise puisque, les 80 à 85% des recettes issues de la douane

béninoise viennent du port.

Dans ``Prévision de trafics et planification des

infrastructures portuaires : Expérience en

Méditerranée occidentale'' Jesùs PONCELA a effectué

une étude afin de planifier les infrastructures et de prévoir les

recettes. Dans le schéma utilisé dans cette étude, il

apparaît que le trafic concret et spécifique reste le principal

objectif visé. Cependant, l'ensemble de l'exercice est devenu plus

cohérent, grâce aux relations étroites entre le trafic

maritime et le commerce extérieur. Le secteur économique du

trafic maritime comporte une variable fondamentale proche, qui est le commerce

extérieur, et une variable déterminante, qui est la croissance.

L'utilisation d'un modèle économique permettant de prévoir

l'évolution du commerce extérieur représente un cadre de

référence afin d'obtenir des informations cohérentes en ce

qui concerne les trafics entre eux et les trafics maritimes avec une croissance

économique déterminée.

Les chiffres du commerce extérieur

générés par le modèle économique

appliqué permettront de déterminer le montant maximum des trafics

maritimes et de savoir quel type d'économie correspond aux trafics

calculés dans les prévisions.

Le modèle économique garantit la

cohérence des prévisions de trafic avec une économie dont

tous les aspects, et non plus uniquement le commerce extérieur, sont

définis. D'autre part, la capacité de simulation est plus

importante, car de nombreux phénomènes économiques ayant

des conséquences sur les trafics n'affectent pas directement le commerce

extérieur, mais ont des conséquences sur une autre variable qui,

par l'intermédiaire du modèle économique, se

répercutera sur le trafic maritime.

Le modèle économique utilisé dans son

travail est le MIDE (Macro-économique intersectoriel d'Espagne). Le MIDE

est un modèle d'équilibre général qui associe des

techniques économétriques au sein de la structure comptable d'un

tableau d'entrées-sorties permettant de produire une carte à

l'échelle de l'ensemble des relations économiques, dans le but de

réaliser des simulations et d'en quantifier les résultats. Le

MIDE permet d'obtenir non seulement le cadre de cohérence

économique, mais également les prévisions des exportations

et des importations pour la totalité de l'économie. Ces

prévisions d'exportations et d'importations portent sur la demande et le

transport maritime des deux façons suivantes :

Ø elles sont le résultat des relations entre

toutes les variables économiques et reflètent ainsi la relation

transport-économie ;

Ø elles représentent le taux maximum de la

demande cumulée de transport maritime.

Le Docteur Célestin K.GODONOU et Emmanuel C. HOUNKOU en

vue de la mesure de la performance globale du Port de Cotonou ont montré

dans « Impact du changement de direction sur la performance

financière du Port Autonome de Cotonou » que le changement

rapide de dirigeant a une influence négative sur la performance

financière du Port Autonome de Cotonou.

En Décembre 2008, deux étudiants en fin de

formation en statistique à l'ENEAM, ont abordé autrement la

question relative au port. En effet, Hervé E. DOUMEFIO et

Immaculée D. KPEHOUNTON ont estimé la richesse

générée sur la plate forme portuaire en terme de valeur

ajoutée portuaire afin de voir la contribution du Port dans

l'économie béninoise. Ils considèrent, compte tenu de son

importance dans la prise de décision en matière portuaire, que

la valeur ajoutée est un indicateur qui permet non seulement de montrer

la richesse créée par le port mais aussi son poids aussi bien

dans le secteur tertiaire que dans le PIB et surtout d'identifier les trafics

les plus créateurs de richesse pour une bonne prise de

décision.

L'objectif de leur étude était de mettre en

place une méthodologie reproductible et transférable de mesure de

l'impact de la présence d'une grande infrastructure (le port, en

l'occurrence) sur la croissance économique. Il s'agissait en outre de

produire des informations permettant de décrire, d'une manière

à la fois quantitative (avec un accent sur l'emploi) et qualitative,

l'impact de l'activité portuaire (marchandises et passagers) sur

l'économie béninoise.

Ils se sont rendu compte à travers leur

étude, que le Port contribue à la création de richesse

intérieure avec un taux moyen annuel d'accroissement qui est de 6,46%

environ. Néanmoins, en 2006 la contribution du port à la

performance du secteur tertiaire a décru de 7,9% malgré

l'amélioration des relations avec le Nigéria et aux

différentes mesures prises, en vue de la modernisation du Port de

Cotonou. Ils en ont déduit qu'en dépit de sa contribution

à une bonne réalisation des prévisions budgétaires,

le port participe faiblement à la formation du PIB ; ce qui est

confirmé par sa part dans le tertiaire (il contribue en moyenne

à 20,80% à la performance du secteur tertiaire). Une

contribution largement en dessous de 50%.

En somme, ils ont conclu qu'une augmentation des trafics de

marchandises ne s'accompagne pas toujours d'une augmentation de la valeur

ajoutée portuaire et que le port de Cotonou ne contribue pas pour

autant à la création de la richesse, aussi que ses performances

ne s'améliorent pas au fil des années et que les produits

alimentaires, le coton, les engrais et insecticides, les matériaux de

construction de même que les trafics de véhicules et les navires

porte conteneur ne sont pas créateurs de richesse.

Cependant, différentes statistiques

essentiellement mesurées en tonnage permettent de voir l'effet du port

sur la croissance économique. Nous utiliserons essentiellement les

trafics portuaires pour mener notre analyse. Nous verrons par la suite si le

port est un moteur de l'économie nationale, c'est-à-dire si le

port tire effectivement l'économie nationale vers la croissance.

DEUXIEME PARTIE :

ANALYSE DE LA CONTRIBUTION DU PORT DE COTONOU A LA

CROISSANCE ECONOMIQUE AU BENIN

CHAPITRE I :

MESURE ET ANALYSE DE L'IMPACT DES ACTIVITES PORTUAIRES

SUR LA PERFORMANCE ECONOMIQUE

SECTION 1 : METHODOLOGIE DE L'ETUDE

Paragraphe 1 : OUTILS DE COLLECTE ET LIMITES DES DONNEES

Pour atteindre nos objectifs, nous avons adopté une

démarche méthodologique qui se résume en deux grandes

composantes : La première composante présentera les

données utilisées dans cette étude. La deuxième

partie présentera la méthode d'évaluation et

d'estimation.

1.1 Outils de collecte

1.1.1 Sources des données

En ce qui concerne la collecte des données, elle vise

à recueillir une majorité de documents pour la

compréhension des activités du Port de Cotonou et sur des

différents secteurs de l'économie béninoise ainsi que les

données nécessaires à l'estimation des modèles. A

cet effet, les principales sources ci-après ont été

identifiées :

Ø Les centres de recherches et de documentation (ENEAM,

INSAE) pour toutes les informations spécifiques relatives à la

question.

Ø Le Ministère de l'Économie et des

Finances, par le biais de ses directions techniques, notamment la DGAE, pour la

collecte des données relatives aux finances publiques.

Ø L'INSAE et précisément la DSEE pour la

collecte des données relatives au PIB.

Ø La Cellule de Suivi des Programmes Économiques

et Financiers (CSPEF) pour les donnés relatives au Tableau des

Opérations Financières de l'État.

Ø Le Service des Statistiques des Études et des

Performances du Port Autonome de Cotonou pour les données relatives aux

trafics portuaires.

Ø L'outil internet ayant permis l'accès à

quelques documents de recherches présentés dans les

références bibliographiques.

1.1.2 Présentation et justification du choix

des variables

Ø Présentation des variables

La littérature nous a permis de repérer un

certain nombre d'éléments pertinents qui sont

interdépendants entre eux. Les différentes variables

relevées sont : la Production Intérieure Brute

réelle, le trafic portuaire, les recettes fiscales, et la production

intérieure brute de chaque branche du secteur tertiaire.

Ø La Production Intérieure Brute

réelle (PIBR) :

Nous suivrons l'évolution de la production annuelle

totale d'une année à une autre. Au niveau des secteurs, il s'agit

de la production mesurée en volume et en pourcentage du PIB totale. Elle

constitue l'output de la production de chaque secteur et caractérise

l'intensité de leur activité. Un grand volume de production

conduit à une grande rentabilité si les facteurs de productions

sont utilisés de manière efficiente.

Ø Le trafic portuaire (tp)

Il s'agira ici de suivre sur une période

donnée, les mouvements de toutes les marchandises qui sont

enregistrés au niveau du Port Autonome de Cotonou. Le trafic des

produits alimentaires, du coton, des engrais et insecticides, des

matériaux de construction de même que les trafics des

véhicules d'occasion et des navires (porte conteneur) sont plus

créateurs de richesse au niveau du port10(*).

Ø Les recettes fiscales (R_F)

Elles représentent les prélèvements

obligatoires sur les biens ou les revenus des personnes physiques ou morales en

vue de la couverture des charges publiques, eu égard à leurs

capacités contributives, sans contrepartie directe, individuelle et

personnelle. Elle est composée des recettes douanières, taxes

directe et indirecte puis des recettes non fiscales.

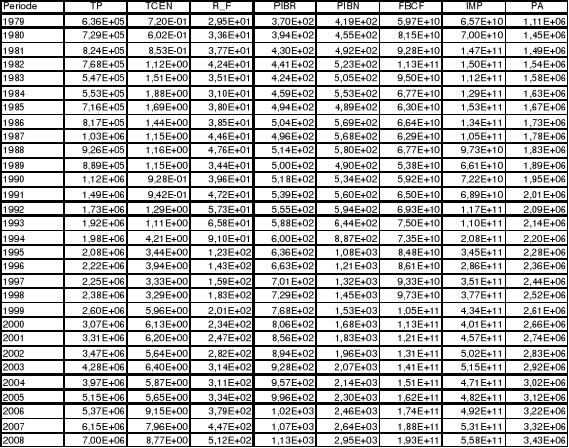

Tableau

1 : Récapitulatif des variables

|

Variables

|

Libellés

|

Sources

|

Signes attendus

|

|

Modèle de la croissance

|

Modèle des recettes fiscales

|

|

TP

|

Trafic portuaire

|

Service des Statistiques, des études et des performances

du PAC

|

+

|

+

|

|

PIBR

|

Production Intérieure Brute Réelle

|

Direction des Statistiques et des Etudes Economiques à

l'INSAE

|

+

|

|

|

PIBN

|

Production Intérieure Brute Nominale

|

|

+

|

|

PIBA

|

Production Intérieure Brute de l'Agriculture

|

|

|

PIBC

|

Production Intérieure Brute du Commerce

|

|

PIBI

|

Production Intérieure Brute de l`Industrie

|

|

PIBS

|

Production Intérieur Brute des autres Services

|

|

PIBB

|

Production Intérieure Brute des Banques et assurances

|

|

PIBT

|

Production Intérieure Brute des Transports et

Télécommunication

|

|

R_F

|

Recettes Fiscales

|

Direction Générale des Affaires Economiques

|

+

|

Les variables retenues ici sont celles du secteur tertiaire.

En effet, la production du secteur primaire (36%) et du secteur secondaire

(14%) restent faibles devant celle du secteur tertiaire (50%). Ainsi, notre

étude consistera à faire une analyse globale de la situation de

ce secteur quant à la place qu'elle occupe en matière de

création de richesse et de son effort pour la croissance

économique.

Cependant, nous nous contenterons d'effectuer notre

étude avec la variable "trafic portuaire" bien que cette variable ne

soit pas la seule entrant dans la constitution de la valeur ajoutée du

port, mais reste jusqu'à présent, non seulement l'activité

la plus prépondérante mais aussi l'activité qui contribue

le plus à sa formation.

Ø Justification du choix des

variables

En premier lieu, notre objectif étant d'expliquer

l'évolution des recettes fiscales par rapport à celle du trafic

portuaire, nous avons jugé utile de prendre en compte le PIB

réel, les importations, le taux de change effectif nominal et le trafic

portuaire comme variable exogène. Maintes raisons motivent notre choix.

L'équité fiscale voudrait que chaque contribuable paie ses

impôts ou s'acquitte des droits et taxes directs ou indirects qui

régissent des réformes fiscales (TVA), d'où l'utilisation

des recettes fiscales. La richesse de chaque contribuable, pour

l'économie prise dans son ensemble est mesurée ici par le PIB

réel.

D'autre part, les recettes de porte sont constituées

pour l'essentiel des droits et taxes à l'importation et dépendent

fortement des importations. Le trafic portuaire, bien qu'il regroupe en partie

les importations, sera utilisé compte tenu des objectifs de notre

étude. Aussi, le taux de change effectif nominal mesurant les

disparités entre la monnaie nationale et celle étrangère,

influent fortement les échangent extérieurs du pays et peuvent

donc se répercuter sur les recettes fiscales.

En second lieu, il s'agira d'expliquer également la

croissance par rapport à l'évolution du trafic portuaire.

Théoriquement, la formulation de ce modèle part

nécessairement de la fonction de production de Cobb Douglas qui exprime

la production en fonction du travail et du capital. Dans notre étude,

les volumes du travail et du capital seront mesurés respectivement par

la population active et la formation brute du capital fixe. Le trafic portuaire

sera utilisé conformément aux objectifs de notre étude.

1.1.3 Justification des signes attendus des

différentes variables

Contribuant à plus de 90%11(*) des recettes

douanières, le trafic portuaire peut avoir un effet positif sur les

recettes fiscales. Le signe attendu ici est le signe positif. Il en est de

même pour les importations.

Etant donné que les ressources de la fiscalité

béninoise représentent plus de 80% des recettes publiques, on

devrait s'attendre à ce que l'activité portuaire ait un impact

positif sur la croissance économique. Communément appelé

« Poumon » de l'économie béninoise, le signe

attendu ici est également le signe positif.

Une croissance évolutive devrait avoir un effet

d'entraînement sur les finances publiques. Le signe attendu de la

variable PIB réel peut être le signe positif.

La théorie stipule que les investissements peuvent

avoir un effet positif sur la croissance économique. Le signe attendu

ici est en principe le signe positif.

1.1.4 Précautions préalables

Pour spécifier les équations relatives à

l'analyse l'impact de l'activité portuaire sur les recettes fiscales et

sur la croissance économique, nous allons réaliser deux

méthodes d'estimations économétriques du type des Moindres

Carrés Ordinaires (MCO).

Le fait que les séries macro-économiques soient

parfois non-stationnaires pose un problème d'estimation. Etant

donné que la méthode des Moindres Carrés Ordinaires (MCO)

ne s'applique qu'aux séries stationnaires, nous aurons donc à

effectuer le test de racine unitaire sur les différentes séries,

et de la cointégration entre les séries intégrées

de même ordre et éventuellement les modèles à

correction d'erreur.

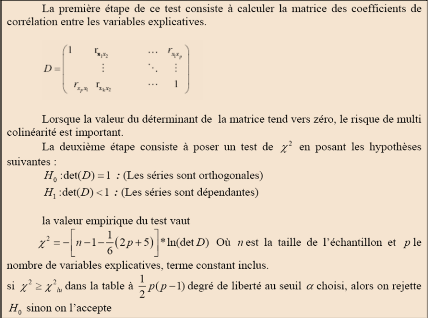

Par ailleurs, le test de multi colinéarité

s'avère nécessaire pour la vérification des variables

explicatives qui seront utilisées pour expliquer la variable

dépendante. Pour mettre ce test en évidence, le principe du test

de Farrar et Glauber sera exécuté selon l'encadré

ci-contre.

L'application du test sur les différentes variables

explicatives du modèle de la croissance économique, notamment le

trafic portuaire et la formation brute du capital, révèle

qu'elles sont orthogonales, contrairement au modèle des recettes

fiscales. En effet, pour le modèle de la croissance, la valeur

empirique du test vaut 36,33. Valeur inférieure à celle lue dans

la table (43,77) à 3 degré de liberté au seuil de 5%.

L'hypothèse Ho est alors acceptée.

1.2 Limites des données

Les difficultés majeures rencontrées sont

relatives à l'indisponibilité de certains agents pouvant

nous renseigner ou fournir des informations, l'impossibilité

d'accéder à certaines données à cause d'une

restriction préétablie au niveau administrative ou du secret

professionnel.

Quant aux limites, elles concernent essentiellement

l'insuffisance des informations collectées et leur qualité. Les

données recueillies ne sont pas toujours issues d'une discussion

approfondies avec les autorités.

Paragraphe 2 :

OUTILS D'ANALYSE ET STRATEGIE DE VERIFICATION DES HYPOTHESES.

Dans ce paragraphe, il s'agira de présenter les

méthodes d'évaluation et d'estimation qui seront

exploitées pour l'étude.

2.1 Outils d'analyse

La collecte des données effectuée sur les

activités portuaires et les autres variables macro-économiques

s'étale sur la période de 1979 à 2008. Au niveau

théorique, la mise en évidence de relations causales entre ces

variables économiques fournit des éléments de

réflexion propices à une meilleure compréhension des

phénomènes économiques.

L'estimation des paramètres du modèle de la

représentation des Moindres Carrés Ordinaires (MCO) a

été faite à l'aide du logiciel EVIEWS version 5. Cette

estimation est faite à travers plusieurs tests et dans un ordre bien

déterminé.

2.2 Stratégie de vérification des

hypothèses

Test de racine unitaire : Test d'Augmented

Dicky-Fuller (ADF) pour l'investigation des propriétés

stochastiques des séries considérées dans le modèle

en analysant leur ordre d'intégration.

Ø Test de cointégration de

Johansen : afin de détecter les relations de

cointégration existantes entre les variables du modèle. Lorsque

des séries sont non stationnaires et cointégrées, il

convient d'estimer leurs relations au travers d'un modèle (ECM : Error

Correction Model). Engel et Granger (1987) ont démontré que

toutes les séries cointégrées peuvent être

représentées par un ECM.

Ø Analyse des corrélations : pour

étudier les différentes relations qui existent entre