ANNEXES

Annexe 1: Détails de

la méthodologie

Stationnarité :

Avant tout traitement économétrique, il

convient de s'assurer de la stationnarité des variables retenues car la

stationnarité constitue une condition nécessaire pour

éviter les relations fallacieuses. Les tests de racine unitaire

permettent de mettre en évidence le caractère stationnaire ou non

d'une chronique par la détermination d'une tendance déterministe

ou stochastique.

Un processus est dit stationnaire si tous ces moments sont

invariants pour tout changement de l'origine du temps. Il existe deux types de

processus non stationnaires. Les processus TS (Trend Stationnary Process) qui

présentent une non stationnarité de type déterministe et

les processus DS (Difference Stationnary Process) pour lesquels la

stationnarité est de type aléatoire. Ces processus sont

respectivement stationnarisés par écart à la tendance et

par un filtre aux différences permettant de déterminer l'ordre

d'intégration de la variable.

Les tests de Dickey-Fuller, Dickey-Fuller Augmenté et

de Phillips-Perron permettent de rendre compte de la stationnarité ou

non d'une série. Le test de Dickey-Fuller Augmenté a

été proposé pour améliorer le test de Dickey-Fuller

en prenant en compte le fait que les erreurs ne soient pas des bruits blancs

mais puissent être corrélées. Le test de Phillips-Perron

intègre en complément

l'hétéroscédasticité des erreurs.

Afin de discriminer entre les deux types de processus et

d'appliquer la méthode de stationnarité adéquate, nous

utilisons le test de Dickey-Fuller (ADF) (qui permet de déterminer

l'ordre de différentiation d'une série macro-économique

suivant son évolution au cours du temps) et le test de Phillips-Perron

(qui englobe les autres tests). Il faut bien noter que le test d'ADF a

été mené en tenant compte des trois modèles

suivantes :

Modèle (3) modèle avec constante et

avec tendance:

,

Modèle (2) modèle avec constante

et sans tendance:

, et le

Modèle (1) modèle sans constante

et sans tendance :

.

Rappelons que avant tout traitement, il convient de

déterminer le retard p optimal. Il s'agit de celui qui minimise les

critères d'information d'Akaike (AIC) et de Schwartz. La connaissance de

ce retard est en effet nécessaire pour les étapes suivantes.

Test de stationnarité

On teste l'hypothèse nulle ?=o (non

stationnarité) contre l'hypothèse alternative ? < 0 en se

référant aux valeurs tabulées par Dickey et Fuller. Dans

la mesure où les valeurs critiques sont négatives, la

règle de décision est la suivante :

- Si la valeur de la t-statistique associée à ?

est inférieure à la valeur critique, on rejette

l'hypothèse nulle de non stationnarité.

- Si la valeur calculée de la t-statistique

associée à ? est supérieure à la valeur critique,

on accepte l'hypothèse nulle de non stationnarité.

Il est fondamental de noter que l'on n'effectue pas le test

sur les trois modèles. Il convient en effet d'appliquer le test de

Dickey-Fuller à un seul des trois modèles.

Etape 1 : On estime le modèle 3. On

commence par tester la significativité de la tendance. Deux cas peuvent

se présenter :

- Si la tendance n'est pas significative, on passe au

modèle 2.

- Si la tendance est significative, on a deux

possibilités :

- Si l'on accepte l'hypothèse nulle,

c'est-à-dire que est non stationnaire, dans ce cas, il faut la

différencier et recommencer la procédure sur la série de

différence première.

· Si l'on rejette l'hypothèse nulle, est

stationnaire et dans ce cas, la procédure s'arrête. On a donc

à faire à un processus TS (Trend Stationnary).

Etape 2 : Cette étape ne doit

être abordée que si la tendance dans le modèle

précédent n'est pas significative.

On estime le modèle et on commence par tester la

significativité de la constante. Deux cas de figure peuvent se

présenter :

- Si la constante n'est pas significative, on passe au

modèle 1.

- Si la constante est significative, on passe au test.

- Si l'on accepte Ho, est non stationnaire. Dans

ce cas, il faut différencier la série et recommencer la

procédure sur la série en différence première.

- Si l'on rejette Ho, est stationnaire. Dans ce

cas, la procédure de test s'arrête et on peut directement

travailler sur la série.

Etape 3 : Cette étape ne doit

être appliquée que si la tendance et la constante ne sont pas

significatives.

On estime le modèle 1 et on commence le test

- Si l'on accepte l'hypothèse nulle, est non

stationnaire. Dans ce cas, il faut différencier la série et

recommencer la procédure sur la série

différenciée.

- Si l'on rejette Ho, est stationnaire et la

procédure s'arrête. On peut directement travailler sur la

série.

Toutefois, il arrive que l'on souhaite travailler avec des

variables plutôt en niveau qu'en différence première (donc

plutôt avec des variables non stationnaires). Dans ce cas, comment

régresser des variables non stationnaires et savoir si la

régression obtenue n'est pas fallacieuse ?

C'est alors qu'intervient la notion de cointégration.

Nous n'avons pas de régression fallacieuse lorsque les variables sont

cointégrées.

La cointégration:

Engel et Granger ont montré

que si on avait deux variables non stationnaires ( ~> I(1) et ~> I(1)),

on pouvait avoir : - a - b = t ~> I(1) ou - a - b = t

~> I(0).

L'idée sous-jacente de la cointégration est la

suivante : à court terme, et peuvent avoir une évolution

divergente (elles sont toutes les deux non stationnaires) mais elles vont

évoluer ensemble à long terme. Il existe alors une relation

stable à long terme entre et La relation de long terme ou relation de

cointégration est donnée par = a + b.

L'inconvénient de la méthode de Engle et

Granger (1987) est qu'elle ne permet pas de distinguer plusieurs relations de

cointégration. En effet, si on étudie simultanément N

variables avec N > 2, on peut avoir jusqu'à (N-1) relations de

cointégration. La méthode de Engle et Granger (1987) ne nous

permet d'obtenir qu'une seule relation de cointégration.

Afin de pallier cette difficulté, Johansen (1988) a

proposé une approche multivariée de la cointégration

fondée sur la méthode du maximum de vraisemblance.

Cette méthode est intéressante car elle permet

de donner le nombre de relations de cointégration estimés, ce qui

n'était pas le cas dans la précédente méthode. La

séquence du test de Johansen consiste à trouver le nombre de

relations de cointégration (r) ; pour cela on utilise la méthode

de maximum de vraisemblance.

1ére technique: Le test de la

trace: on teste l'hypothèse suivante:

Avec r le nombre de relations de cointégration

Règle de décision: On accepte Ho si

Trcal < Trtab, Sinon on accepte H1.

Si q = 0 et Trcal > Trtab, au seuil de 5%, alors on

accepte H1 qui signifie qu'il y a au moins une relation de

cointégration.

Si q=1 et Trca l < Trtab, au seuil de 5%, alors on accepte

Ho qui signifie qu'il y a une seule relation de cointégration

dans le modèle.

2ème technique: Le test de la

valeur propre maximale: On teste l'hypothèse

suivante :

On respecte la même règle que la

précédente.

La cointégration est donc une notion de relation

à long terme entre plusieurs variables non stationnaires, elle permet

de définir une ou plusieurs tendances stochastiques communes c'est

à dire, il s'agit de trouver une relation statique à long terme

entre les variables étudiées.

Il est possible que deux séries soient divergentes

à court terme mais évoluent d'une façon identique ou

proportionnelle à long terme.

S'il n'existe pas de relation de cointégration, il est

possible d'estimer un modèle VAR. Dans le cas contraire, on ne peut

estimer un modèle ECM.

Ainsi, lorsque tous les coefficients sont significatifs dans

la relation de cointégration, on peut faire une représentation

ECM (Error Correction Model).

Le modèle à correction d'erreurs

Lorsque des séries sont non stationnaires et

cointégrées, il convient d'estimer leurs relations au travers

d'un modèle (ECM : Error Correction Model). Engel et Granger (1987) ont

démontré que toutes les séries cointégrées

peuvent être représentées par un ECM.

Lorsqu'on a décelé que les séries et

sont I (1), il faut donc faire le test proposé par Granger et Engel

avant d'établir la relation entre et . Ce test se fait en deux

étapes :

1ère étape : On

fait la régression de Y sur X et on récupère le

résidu û

2ème étape : On

fait le test de racine unitaire sur û

Si û est stationnaire, alors la relation est bonne.

Si û n'est pas stationnaire, on fait la

régression Dy = â0+

â1 D x avec D, l'opérateur de

différence première et â les

élasticités.

Le test de Granger- Engel n'étant pas suffisante pour

prendre des décisions, il faudra faire ce qu'on appelle le modèle

à correction d'erreurs puisque Y et X sont cointégrées,

c'est-à-dire qu'il existe une relation de long terme et

statique16(*) entre Y et

X.

L'erreur û est appelée erreur de long terme ou

erreur d'équilibre. Cependant, l'une des séries peut

s'écarter de cet équilibre. On parle de dynamique à court

terme. C'est la modélisation de cet équilibre à court

terme qui constitue le modèle à correction d'erreurs.

1ère étape : On réalise

un MCO de l'équation :

y = â0+

â1 x

2ème étape : On

récupère le résidu û et on génère le

résidu ût-1. On réalise la

régression :

Dy = â0+

â1 D x + â2

ût-1 + åt avec

åt ~>BB (Bruit

Blanc)

3ème étape : On regarde le

t-student associé à â2 et son signe. Si

â2 < 0 et

statistiquement significatif17(*), alors on a un ECM et

l'équation

Dy = â0+

â1 D x + â2

ût-1 + åt avec

åt ~>BB

est appelée dynamique de court terme et

â2 est appelé coefficient de rappel vers

l'équilibre. C'est le coefficient de correction d'erreur.

La variation de Y entre deux périodes est

affectée non seulement par la variation de X mais aussi par un choc de

la période précédente.

Lorsque â2 < 0 et statistiquement significatif,

alors â2 représente la force qu'il faut exercer sur le choc de la

période Pt-1 pour ramener X et Y en équilibre.Annexe 2: Résultats des tests de

stationnarité (test de ADF)

Ø Le PIB réel

|

Null Hypothesis: D(LPIBR) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 1 (Automatic based on AIC, MAXLAG=6)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-2.031676

|

0.0423

|

|

Test critical values:

|

1% level

|

|

-2.653401

|

|

|

5% level

|

|

-1.953858

|

|

|

10% level

|

|

-1.609571

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LPIBR,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/17/09 Time: 17:07

|

|

|

|

Sample (adjusted): 1982 2008

|

|

|

|

Included observations: 27 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LPIBR(-1))

|

-0.327886

|

0.161387

|

-2.031676

|

0.0529

|

|

D(LPIBR(-1),2)

|

-0.245925

|

0.185123

|

-1.328446

|

0.1960

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.282417

|

Mean dependent var

|

-0.001344

|

|

Adjusted R-squared

|

0.253713

|

S.D. dependent var

|

0.041284

|

|

S.E. of regression

|

0.035665

|

Akaike info criterion

|

-3.758124

|

|

Sum squared resid

|

0.031799

|

Schwarz criterion

|

-3.662136

|

|

Log likelihood

|

52.73468

|

Durbin-Watson stat

|

2.070859

|

|

|

|

|

|

|

|

|

|

|

Ø La production agricole

|

Null Hypothesis: D(LPIBA) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=12)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-3.429709

|

0.0013

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LPIBA,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/14/09 Time: 18:00

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LPIBA(-1))

|

-0.635373

|

0.185256

|

-3.429709

|

0.0020

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.302215

|

Mean dependent var

|

0.006221

|

|

Adjusted R-squared

|

0.302215

|

S.D. dependent var

|

0.149979

|

|

S.E. of regression

|

0.125283

|

Akaike info criterion

|

-1.281425

|

|

Sum squared resid

|

0.423786

|

Schwarz criterion

|

-1.233846

|

|

Log likelihood

|

18.93994

|

Durbin-Watson stat

|

2.060088

|

|

|

|

|

|

|

|

|

|

|

Ø La formation brute du capital fixe

|

Null Hypothesis: D(LFBCF) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=3)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-4.392632

|

0.0001

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LFBCF,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/17/09 Time: 17:20

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LFBCF(-1))

|

-0.714037

|

0.162553

|

-4.392632

|

0.0002

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.413826

|

Mean dependent var

|

-0.010219

|

|

Adjusted R-squared

|

0.413826

|

S.D. dependent var

|

0.146082

|

|

S.E. of regression

|

0.111844

|

Akaike info criterion

|

-1.508371

|

|

Sum squared resid

|

0.337742

|

Schwarz criterion

|

-1.460792

|

|

Log likelihood

|

22.11719

|

Durbin-Watson stat

|

2.100169

|

|

|

|

|

|

|

|

|

|

|

Ø Le trafic portuaire

|

Null Hypothesis: D(LTP,2) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 3 (Automatic based on AIC, MAXLAG=11)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-6.543842

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.664853

|

|

|

5% level

|

|

-1.955681

|

|

|

10% level

|

|

-1.608793

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LTP,3)

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/14/09 Time: 18:19

|

|

|

|

Sample (adjusted): 1985 2008

|

|

|

|

Included observations: 24 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LTP(-1),2)

|

-3.421849

|

0.522911

|

-6.543842

|

0.0000

|

|

D(LTP(-1),3)

|

1.696643

|

0.402218

|

4.218212

|

0.0004

|

|

D(LTP(-2),3)

|

1.133528

|

0.278238

|

4.073945

|

0.0006

|

|

D(LTP(-3),3)

|

0.584374

|

0.168455

|

3.469018

|

0.0024

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.841527

|

Mean dependent var

|

-0.014919

|

|

Adjusted R-squared

|

0.817756

|

S.D. dependent var

|

0.279730

|

|

S.E. of regression

|

0.119417

|

Akaike info criterion

|

-1.261376

|

|

Sum squared resid

|

0.285209

|

Schwarz criterion

|

-1.065034

|

|

Log likelihood

|

19.13652

|

Durbin-Watson stat

|

2.237288

|

|

|

|

|

|

|

|

|

|

|

|

Ø Les recettes fiscales

|

|

|

Null Hypothesis: D(LR_F) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=12)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-3.018083

|

0.0039

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LR_F,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/14/09 Time: 18:23

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LR_F(-1))

|

-0.505729

|

0.167566

|

-3.018083

|

0.0055

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.252259

|

Mean dependent var

|

0.000239

|

|

Adjusted R-squared

|

0.252259

|

S.D. dependent var

|

0.166322

|

|

S.E. of regression

|

0.143822

|

Akaike info criterion

|

-1.005416

|

|

Sum squared resid

|

0.558491

|

Schwarz criterion

|

-0.957837

|

|

Log likelihood

|

15.07582

|

Durbin-Watson stat

|

2.119602

|

|

|

|

|

|

|

|

|

|

|

Ø L'importation

|

Null Hypothesis: D(LIMP) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=3)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-4.779721

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LIMP,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/25/09 Time: 22:15

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LIMP(-1))

|

-0.916262

|

0.191698

|

-4.779721

|

0.0001

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.458328

|

Mean dependent var

|

-0.000512

|

|

Adjusted R-squared

|

0.458328

|

S.D. dependent var

|

0.370868

|

|

S.E. of regression

|

0.272953

|

Akaike info criterion

|

0.276027

|

|

Sum squared resid

|

2.011591

|

Schwarz criterion

|

0.323606

|

|

Log likelihood

|

-2.864378

|

Durbin-Watson stat

|

1.786920

|

|

|

|

|

|

|

|

|

|

|

Ø Le taux de change effectif réel

|

Null Hypothesis: D(TCER) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on SIC, MAXLAG=7)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-7.480322

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(TCER,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/30/09 Time: 14:38

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(TCER(-1))

|

-1.349240

|

0.180372

|

-7.480322

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.674495

|

Mean dependent var

|

0.008762

|

|

Adjusted R-squared

|

0.674495

|

S.D. dependent var

|

0.962333

|

|

S.E. of regression

|

0.549040

|

Akaike info criterion

|

1.673770

|

|

Sum squared resid

|

8.139015

|

Schwarz criterion

|

1.721349

|

|

Log likelihood

|

-22.43278

|

Durbin-Watson stat

|

2.040946

|

Ø La population active

|

Null Hypothesis: LPA has a unit root

|

|

|

Exogenous: Constant, Linear Trend

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=7)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-19.39079

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-4.309824

|

|

|

5% level

|

|

-3.574244

|

|

|

10% level

|

|

-3.221728

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LPA)

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 10/29/09 Time: 12:20

|

|

|

|

Sample (adjusted): 1980 2008

|

|

|

|

Included observations: 29 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LPA(-1)

|

-0.687414

|

0.035451

|

-19.39079

|

0.0000

|

|

C

|

9.736106

|

0.498971

|

19.51237

|

0.0000

|

|

@TREND(1979)

|

0.021185

|

0.001180

|

17.95054

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.945789

|

Mean dependent var

|

0.038775

|

|

Adjusted R-squared

|

0.941619

|

S.D. dependent var

|

0.031114

|

|

S.E. of regression

|

0.007518

|

Akaike info criterion

|

-6.845384

|

|

Sum squared resid

|

0.001469

|

Schwarz criterion

|

-6.703940

|

|

Log likelihood

|

102.2581

|

F-statistic

|

226.8041

|

|

Durbin-Watson stat

|

2.096730

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

Ø Le taux de change effectif réel

|

Null Hypothesis: D(TCEN) has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on SIC, MAXLAG=7)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-7.480322

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.650145

|

|

|

5% level

|

|

-1.953381

|

|

|

10% level

|

|

-1.609798

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(TCER,2)

|

|

|

Method: Least Squares

|

|

|

|

Date: 09/30/09 Time: 14:38

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(TCER(-1))

|

-1.349240

|

0.180372

|

-7.480322

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.674495

|

Mean dependent var

|

0.008762

|

|

Adjusted R-squared

|

0.674495

|

S.D. dependent var

|

0.962333

|

|

S.E. of regression

|

0.549040

|

Akaike info criterion

|

1.673770

|

|

Sum squared resid

|

8.139015

|

Schwarz criterion

|

1.721349

|

|

Log likelihood

|

-22.43278

|

Durbin-Watson stat

|

2.040946

|

|

|

|

|

|

|

|

|

|

|

Ø Résultats des tests de causalité de

Granger

|

Pairwise Granger Causality Tests

|

|

Date: 09/18/09 Time: 14:55

|

|

Sample: 1979 2008

|

|

|

Lags: 3

|

|

|

|

|

|

|

|

|

|

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

|

|

|

|

|

|

|

|

LR_F does not Granger Cause LTP

|

27

|

1.66985

|

0.20544

|

|

LTP does not Granger Cause LR_F

|

4.60111

|

0.01320

|

|

|

|

|

|

|

|

|

|

LPIBT does not Granger Cause LTP

|

27

|

0.93955

|

0.44010

|

|

LTP does not Granger Cause LPIBT

|

1.03413

|

0.39879

|

|

|

|

|

|

|

|

|

|

LPIBS does not Granger Cause LTP

|

27

|

0.63191

|

0.60300

|

|

LTP does not Granger Cause LPIBS

|

7.17474

|

0.00186

|

|

|

|

|

|

|

|

|

|

LPIBR does not Granger Cause LTP

|

27

|

2.25274

|

0.11351

|

|

LTP does not Granger Cause LPIBR

|

3.43676

|

0.03654

|

|

|

|

|

|

|

|

|

|

LPIBC does not Granger Cause LTP

|

27

|

0.89313

|

0.46181

|

|

LTP does not Granger Cause LPIBC

|

3.81817

|

0.02591

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LPIBB does not Granger Cause LTP

|

16

|

0.62471

|

0.61680

|

|

LTP does not Granger Cause LPIBB

|

3.21570

|

0.07573

|

|

|

|

|

|

|

|

|

Ø Résidu issu de l'estimation des recettes

fiscales

|

Null Hypothesis: RESID1 has a unit root

|

|

|

Exogenous: None

|

|

|

|

Lag Length: 0 (Automatic based on AIC, MAXLAG=7)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-6.178257

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.647120

|

|

|

5% level

|

|

-1.952910

|

|

|

10% level

|

|

-1.610011

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(RESID1)

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/17/09 Time: 00:02

|

|

|

|

Sample (adjusted): 1980 2008

|

|

|

|

Included observations: 29 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

RESID1(-1)

|

-1.146471

|

0.185565

|

-6.178257

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.576597

|

Mean dependent var

|

-0.001875

|

|

Adjusted R-squared

|

0.576597

|

S.D. dependent var

|

0.077564

|

|

S.E. of regression

|

0.050471

|

Akaike info criterion

|

-3.100980

|

|

Sum squared resid

|

0.071324

|

Schwarz criterion

|

-3.053832

|

|

Log likelihood

|

45.96421

|

Durbin-Watson stat

|

2.021411

|

|

|

|

|

|

Ø Le Pib nominal

|

Null Hypothesis: LPIBN has a unit root

|

|

|

Exogenous: Constant, Linear Trend

|

|

|

Lag Length: 7 (Automatic based on AIC, MAXLAG=8)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t-Statistic

|

Prob.*

|

|

|

|

|

|

|

|

|

|

|

|

Augmented Dickey-Fuller test statistic

|

-4.485693

|

0.0091

|

|

Test critical values:

|

1% level

|

|

-4.440739

|

|

|

5% level

|

|

-3.632896

|

|

|

10% level

|

|

-3.254671

|

|

|

|

|

|

|

|

|

|

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LPIBN)

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/17/09 Time: 23:29

|

|

|

|

Sample (adjusted): 1987 2008

|

|

|

|

Included observations: 22 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LPIBN(-1)

|

-0.464411

|

0.103532

|

-4.485693

|

0.0007

|

|

C

|

2.495711

|

0.559471

|

4.460839

|

0.0008

|

|

@TREND(1979)

|

0.039991

|

0.008354

|

4.787122

|

0.0004

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.842444

|

Mean dependent var

|

0.074754

|

|

Adjusted R-squared

|

0.724277

|

S.D. dependent var

|

0.084660

|

|

S.E. of regression

|

0.044454

|

Akaike info criterion

|

-3.085747

|

|

Sum squared resid

|

0.023714

|

Schwarz criterion

|

-2.589819

|

|

Log likelihood

|

43.94322

|

F-statistic

|

7.129256

|

|

Durbin-Watson stat

|

2.467529

|

Prob(F-statistic)

|

0.001249

|

|

|

|

|

|

Annexe 3 :

Résultats des tests de cointégration

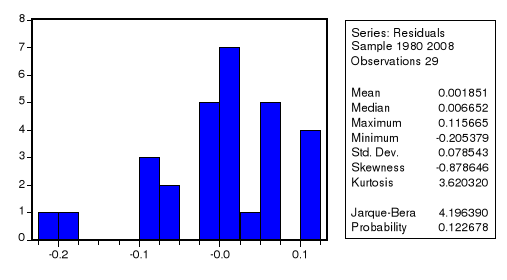

Ø Estimation du modèle des recettes fiscales

|

Date: 10/16/09 Time: 18:26

|

|

|

|

Sample (adjusted): 1980 2004

|

|

|

|

Included observations: 25 after adjustments

|

|

|

Trend assumption: Linear deterministic trend

|

|

|

Series: LR_F LTP LPIBR LIMP TCEN

|

|

|

|

Lags interval (in first differences): No lags

|

|

|

|

|

|

|

|

Unrestricted Cointegration Rank Test (Trace)

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothesized

|

|

Trace

|

0.05

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

|

|

|

|

|

|

|

|

|

|

None *

|

0.714091

|

75.50690

|

69.81889

|

0.0164

|

|

At most 1

|

0.587772

|

44.20483

|

47.85613

|

0.1057

|

|

At most 2

|

0.423727

|

22.05037

|

29.79707

|

0.2957

|

|

At most 3

|

0.268914

|

8.271032

|

15.49471

|

0.4369

|

|

At most 4

|

0.017463

|

0.440443

|

3.841466

|

0.5069

|

|

|

|

|

|

|

|

|

|

|

|

Trace test indicates 1 cointegrating eqn(s) at the 0.05

level

|

|

* denotes rejection of the hypothesis at the 0.05

level

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

|

|

|

|

Ø Estimation du modèle de la croissance

|

Date: 10/16/09 Time: 17:54

|

|

|

|

Sample (adjusted): 1981 2008

|

|

|

|

Included observations: 28 after adjustments

|

|

|

Trend assumption: Linear deterministic trend

|

|

|

Series: LPIBR LFBCF LTP

|

|

|

|

Lags interval (in first differences): 1 to 1

|

|

|

|

|

|

|

|

Unrestricted Cointegration Rank Test (Trace)

|

|

|

|

|

|

|

|

|

|

|

|

|

Hypothesized

|

|

Trace

|

0.05

|

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Prob.**

|

|

|

|

|

|

|

|

|

|

|

|

None

|

0.469688

|

24.81179

|

29.79707

|

0.1683

|

|

At most 1

|

0.222633

|

7.051687

|

15.49471

|

0.5716

|

|

At most 2

|

2.96E-06

|

8.30E-05

|

3.841466

|

0.9936

|

|

|

|

|

|

|

|

|

|

|

|

Trace test indicates no cointegration at the 0.05

level

|

|

* denotes rejection of the hypothesis at the 0.05

level

|

|

**MacKinnon-Haug-Michelis (1999) p-values

|

|

|

|

|

|

|

Annexe 4 :

Résultats de l'estimation du modèle MCE

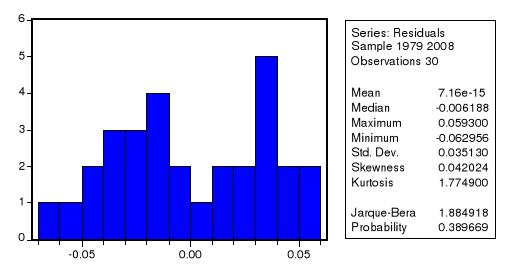

Ø La croissance économique

|

Dependent Variable: LPIBR

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 10/26/09 Time: 09:59

|

|

|

|

Sample: 1979 2008

|

|

|

|

Included observations: 30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LTP

|

0.184806

|

0.025700

|

7.190778

|

0.0000

|

|

LFBCF

|

0.398842

|

0.044767

|

8.909229

|

0.0000

|

|

D84

|

0.272880

|

0.030954

|

8.815612

|

0.0000

|

|

C

|

14.16794

|

0.824986

|

17.17356

|

0.0000

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.988646

|

Mean dependent var

|

27.12710

|

|

Adjusted R-squared

|

0.987336

|

S.D. dependent var

|

0.329690

|

|

S.E. of regression

|

0.037101

|

Akaike info criterion

|

-3.626770

|

|

Sum squared resid

|

0.035789

|

Schwarz criterion

|

-3.439944

|

|

Log likelihood

|

58.40155

|

F-statistic

|

754.6618

|

|

Durbin-Watson stat

|

1.259388

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

|

|

|

|

|

Ø Test de validité du modèle

|

White Heteroskedasticity Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.823158

|

Probability

|

0.545462

|

|

Obs*R-squared

|

4.391612

|

Probability

|

0.494515

|

|

|

|

|

|

|

|

|

|

|

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

2.137740

|

Probability

|

0.139835

|

|

Obs*R-squared

|

4.536241

|

Probability

|

0.103507

|

|

|

|

|

|

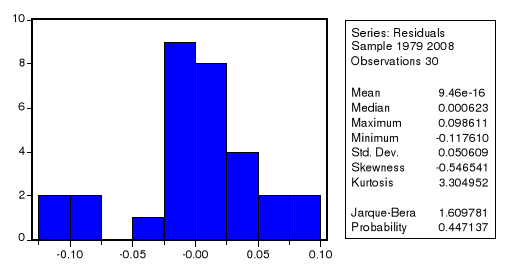

Ø Les recettes fiscales (modèle de long

terme)

|

Dependent Variable: LR_F

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/05/09 Time: 10:30

|

|

|

|

Sample: 1979 2008

|

|

|

|

Included observations: 30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

LPIBN

|

0.959664

|

0.118847

|

8.074790

|

0.0000

|

|

LTP

|

0.384924

|

0.053602

|

7.181089

|

0.0000

|

|

TCEN

|

-0.012279

|

0.013460

|

-0.912265

|

0.3707

|

|

LIMP

|

0.141162

|

0.048906

|

2.886430

|

0.0081

|

|

C

|

-11.09674

|

1.126166

|

-9.853550

|

0.0000

|

|

D84

|

-0.090842

|

0.033096

|

-2.744775

|

0.0113

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.997301

|

Mean dependent var

|

4.585839

|

|

Adjusted R-squared

|

0.996739

|

S.D. dependent var

|

0.974134

|

|

S.E. of regression

|

0.055632

|

Akaike info criterion

|

-2.763265

|

|

Sum squared resid

|

0.074278

|

Schwarz criterion

|

-2.483026

|

|

Log likelihood

|

47.44898

|

F-statistic

|

1773.556

|

|

Durbin-Watson stat

|

2.269260

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

|

|

|

|

|

Ø Test de validité du modèle de long

terme

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.283637

|

Probability

|

0.755752

|

|

Obs*R-squared

|

0.754110

|

Probability

|

0.685878

|

|

|

|

|

|

|

White Heteroskedasticity Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

1.805421

|

Probability

|

0.129976

|

|

Obs*R-squared

|

13.44772

|

Probability

|

0.143371

|

|

|

|

|

|

|

|

|

|

|

Ø Les recettes fiscales (Modèle de court

terme)

|

Dependent Variable: D(LR_F)

|

|

|

|

Method: Least Squares

|

|

|

|

Date: 11/10/09 Time: 12:37

|

|

|

|

Sample (adjusted): 1980 2008

|

|

|

|

Included observations: 29 after adjustments

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

|

|

|

|

|

D(LTP)

|

0.296436

|

0.138884

|

2.134421

|

0.0432

|

|

RESID1 (-1)

|

-0.926597

|

0.320500

|

-2.891099

|

0.0080

|

|

D(LIMP)

|

0.267227

|

0.064754

|

4.126842

|

0.0004

|

|

D(TCEN)

|

0.001180

|

0.015693

|

0.075179

|

0.9407

|

|

D84

|

0.060990

|

0.022737

|

2.682342

|

0.0130

|

|

|

|

|

|

|

|

|

|

|

|

R-squared

|

0.635730

|

Mean dependent var

|

0.098426

|

|

Adjusted R-squared

|

0.575019

|

S.D. dependent var

|

0.130173

|

|

S.E. of regression

|

0.084860

|

Akaike info criterion

|

-1.940031

|

|

Sum squared resid

|

0.172831

|

Schwarz criterion

|

-1.704290

|

|

Log likelihood

|

33.13045

|

Durbin-Watson stat

|

1.727110

|

|

|

|

|

|

Ø Resultats des tests de validités du

modèle de court terme

|

White Heteroskedasticity Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.829719

|

Probability

|

0.597762

|

|

Obs*R-squared

|

8.181992

|

Probability

|

0.515915

|

|

|

|

|

|

|

|

|

|

|

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.293353

|

Probability

|

0.748630

|

|

Obs*R-squared

|

0.737057

|

Probability

|

0.691751

|

|

|

|

|

|

* 16 _ Résultat du

test de Granger- Engel.

* 17 _ Significativement

différent de zéro au seuil statistique de 5%.

|