1

Mémoire de Sortie

L'IMPACT DE L'INTERMEDIATION FINANCIERE DANS

LE

SYSTEME DE GESTION DU MICROCREDIT A ANSE

ROUGE

(2004 a 2008)

Présenté par Marie Elcy Florestal

pour

L'obtention du grade de Licence

en Gestion des Affaires

Sous la

Direction du Professeur Maxime H. Nixon

Novembre 2010

I

REMERCIEMENTS

Avant tout je veux remercier Dieu pour

l'opportunité, la force, le courage et l'intelligence qu'il m'a

donnés et pour le Docteur Jacques JOVIN qui m'a encouragé et

poussé à faire cette étude et finaliser ce

mémoire.

J'aimerais aussi remercier le staff de Plaine de l'Arbre,

principalement la collaboration sans pareil des enquêtés de

l'ASFAKOP. Cependant, je dois souligner que le tremblement de terre du 12

janvier 2010 a mis sous les décombres certains documents originaux qui

pouvaient mieux argumenter ce mémoire.

Toute ma gratitude envers M. Nixon Maxime mon Directeur de

Mémoire, à M. Pierre André Guillaume Mon Doyen, Me Cadet

Vogly mon professeur d'orientation et de motivation à mes anciens

collaborateurs (Monglise, Weler, Tony et Jackson).

Je suis enfin très reconnaissante envers ma famille

qui m'a compris et supporté au cours de cette étude et envers

tous ceux et celles qui ont bien voulu relire patiemment l'ensemble des

chapitres de ce mémoire et me faire des suggestions.

Marie Elcy Florestal

II

TABLE DES MATIERES

Remerciements I

Table des Matières II

INTRODUCTION 5

PREMIERE PARTIE

CHAPITRE I.- CADRE THEORIQUE ET METHODOLOGIQUE

1.1 Problématique 10

1.2 Objectifs 12

1.2.1 Objectif Général 12

1.2.2 Objectifs spécifiques 12

1.3 Justification du sujet 13

1.4 L'hypothèse de travail 14

1.5 Variables 14

1.6 Définition des concepts 14

1.7 Période de l'étude 15

1.8 Limite du travail 15

1.9 Situation Géographique 15

1.10 Zone de l'étude 16

1.11 Historique d'Anse Rouge 17

1.12 Les courants de pensée portant

sur

le système de gestion du microcrédit

21

1.13 Méthode d'Echantillonnage 24

CHAPITRE II - LE CADRE CONCEPTUEL

2.1 Présentation et historique de l'Asfakop 28

2.1.1 Objectif global 28

2.1.2 Objectif spécifique 29

2.1.3 Structure organisationnelle de l'Asfakop 29

2.1.4 Reconnaissance légale de l'Asfakop 31

2.1.5 Statuts de l'Asfakop 31

2.1.6 Prêt octroyé aux membres de l'Asfakop

32

2.1.7 Structure organisationnelle de Planet 36

2.1.8 Présentation du Bilan et de l'Etat des

Résultats de Planet 36

2.2 Définition du microcrédit et de quelques

concepts voisins 39

2.1.1 Définition du microcrédit 39

2.2.2 Définition des concepts voisins du

microcrédit 40

2.3 Origine et évolution du microcrédit dans le

monde et en Haiti 41

2.4 Caractéristiques du microcrédit 42

2.5 Les différents types d'organisations qui gèrent

le microcrédit 43

2.5.1 Les fondations et ONG gestionnaires de

microcrédits 43

2.2.2 Les Banques de Microcrédit 43

2.5.3 Les systèmes nationaux et internationaux

d'épargne et de crédit 43

2.5.4 Les caisses locales d'épargne et de

crédit et les tontines 44

2.6 Commentaires et analyses critiques des réflexions des

auteurs 44

CHAPITRE III - LE CADRE METHODOLOGIQUE

3.1 Enquête sur le fonctionnement du système

de microcrédit de l'Asfakop 47

3.1.1 Groupe cible 47

3.1.2 Description de l'échantillon 47

3.2 Matériel utilisé 49

3.3 Répartition des bénéficiaires

52

3.4 Analyse comparative entre les résultats de

l'enquête menée à Première

l'Arbre et les principes de Kim 57

3.5 Analyse comparative entre les résultats de

l'enquête de terrain et les hypothèses

60

CHAPITRE IV

|

5

|

RECOMMANDATIONS

|

63

|

|

6

|

CONCLUSION

|

67

|

|

7

|

BIBLIOGRAPHIE

|

68

|

|

8

|

ANNEXES

|

71

|

INTRODUCTION

Haïti, considérée comme le pays le plus

pauvre de la Caraïbe confronte beaucoup de difficultés

économiques, sociales etc... Ceci a encouragé la FAO1

(Food and Agriculture Organization of the United Nations) à

publier en 1988, un article dans lequel elle mentionne que les quartiers

haïtiens qui vivent dans la pauvreté absolue représentaient

80% de la population totale du pays et 95% de la population rurale n'ont pas

accès au service bancaire classique. Par ailleurs, elle a

révélé que l'indice de production agricole haïtienne

est passé de 104.4% en 1988 à 90.5% en 1997. En ce qui concerne

la production intérieure brute per capita l'activité est

passée de 108.6% en 1988 à 80.4% en 1997; ces indicateurs

montrent que l'activité principale du pays suit une tendance à la

baisse.

Par ailleurs, à 46% d'analphabète selon le

dernier recensement général 2 , la population haïtienne

oeuvre d'une part dans le secteur formel où les moyens matériels

sont désuets; et d'autre part dans le secteur informel où les

moyens financiers sont insuffisants et même quasi inexistants. Tous ces

faits relatent les nombreuses difficultés que confronte cette population

telles: la pauvreté, l'émigration, l'insécurité

alimentaire, les épidémies etc.

Conscients de ces problèmes, l'Etat et plusieurs

institutions financières mènent des luttes stratégiques

contre ces signes tangibles de la pauvreté. C'est, en partie, ce qui est

à l'origine de la création des institutions de microcrédit

à travers le monde, notamment dans les pays en voie de

développement afin de répondre aux besoins financiers des

populations défavorisées en matières de prêt,

d'épargne, d'assurance et de transfert de fonds. C'est sur cette

même lancée qu'en Haïti dans les années 80 que sont

apparues les premières institutions de microcrédit, tels que:

BNDAI, FINCA et plus tard dans les années 70 on avait SOGESOL,

Microcrédit National, FONKOZE etc...

1 Fonds des Nations Unies pour l'Agriculture et

l'Alimentation décrit dans le Nouvelliste no. 35475, 35476 et 35477

2 -Recensement General de la Population et de l'Habitat / RGPH

2003

On ne saurait aborder ce thème sans parler de la

Grameen Bank du Bangladesh, qui remonte à 1976, et à son

fondateur le professeur Muhamad Yunus qui a fait apparaître et diffuser

le microcrédit de par le monde par ses expériences.

Le microcrédit offre des petites sommes qui permettent,

entre autres, de créer ou de développer des petites

activités génératrices de revenu, et d'accéder

à des besoins de base comme le paiement scolaire des enfants, la

nourriture, la santé etc... Ce secteur en Haïti n'a

débuté qu'en 1984 avec la Banque Nationale de

Développement Agricole et Industriel (BNDAI) et durant cette même

période a pris naissance la "Foundation for International Community

Assistance" (FINCA)3.

Toutefois, selon une étude faite en 1990 sur le

microcrédit par l'Etat Haïtien4, la situation

socio-économique des gens les plus défavorisées de ces

zones n'ont pas été améliorées et il n'y a eu aucun

développement physique (aucune infrastructure), malgré

les diverses ressources allouées à son fonctionnement. Ce

même problème est confronté à Première

l'Arbre, une commune du Département de l'Artibonite dont le projet;

l"Assosyasyon Fanm Ki Nan Komès Plèn de Lab" (ASFAKOP) a vu le

jour en 2004. Ce projet de crédit a pour but d'améliorer la

situation socio-économique des femmes de cette zone en leur octroyant

des prêts pour subvenir à leurs besoins et ceux de leurs familles

tel que formulé dans le rapport de gestion de l'ASFAKOP. Le

microcrédit a fonctionné pendant deux ans au cours desquels les

bénéficiaires ont intensifié leurs activités et

générer des revenus supplémentaires. Après cette

période, les transactions de prêts ont cessé même

après remboursement. Quel système de microcrédit serait

mieux adapté à la réalité de cette

zone?

Ce mémoire de sortie qui a pour thème "

Microcrédit et Développement en milieu rural"

fera une analyse

sur les principaux courants de pensée traitant du microcrédit

et

présentera les éléments qui ont rapport aux

problèmes de non renouvellement des prêts

3Fondation pour l'Assistance Communautaire

Internationale est une association de microcrédit, à but

non-lucratif, fondée par John Hatch en 1984. Parfois

désignée comme la "Banque mondiale des pauvres"et un "vaccin de

la pauvreté pour la planète".

4Bernadin et Hilaire (1993 et 1995)

aux membres de l'Asfakop. Cette étude s'échelonne

sur une période allant de 2004 à 2008.

L'objet de cette étude est de proposer une structure

financière adéquate permettant aux femmes commerçantes et

membres de l'Asfakop de reprendre leurs activités de crédit

à Première l'Arbre.

Plus spécifiquement ce travail vise à trouver et

analyser les raisons de la cessation des prêts et trouver une structure

de microcrédit adaptée à ces réalités

socio-économiques". Pour cela, on donnera, d'une part, une description

détaillée sur le fonctionnement de l'Association nommée

"ASFAKOP" et de son intermédiaire financier "PLANET" et on analysera son

impact sur la région. D'autre part, on fera des recommandations pouvant

déboucher sur une nouvelle structure de gestion administrative et

financière.

Nos hypothèses sont les suivantes: 1) la

Présence d'une structure appropriée est déterminante dans

le système de gestion du microcrédit de l'Asfakop; 2) une gestion

adéquate qui permettra la viabilité de ce système à

Première l'Arbre.

Notre travail comporte quatre chapitres, le premier chapitre

est réservé au cadre théorique dans lequel nous allons

énoncer notre problématique, faire ressortir les objectifs, les

variables, les hypothèses etc. Nous avons donné une orientation

scientifique à notre travail, dans un cadre théorique en faisant

une analyse sur les principaux courants de pensée traitant le

microcrédit. Nous avons également indiqué la

méthode utilisée pour la planification des activités de

collecte des données.

Dans le deuxième chapitre, nous avons

présenté de façon générale la question de

microcrédit en tenant compte des divers points sur le plan national et

international.

nous a permis de vérifier nos hypothèses tout en

identifiant les éléments de solution liés au

problème tel que nous l'avons posé dans cette étude.

Enfin au dernier chapitre, nous avons analysé la

situation générale du microcrédit à Première

l'Arbre et avons fait quelques recommandations sur le système de gestion

du microcrédit de l'ASFAKOP et sur une gestion adéquate

permettant la viabilité du système.

CHAPITRE I: CADRE THEORIQUE ET METHODOLOGIQUE

Chaque étape de développement de

l'économie d'un pays est réalisée par des Institutions et

des mécanismes mettant en oeuvre des techniques financières de

plus en plus élaborées comme le financement de la production, le

gage de création de richesses et d'emplois, la décentralisation

etc. La plupart de ces Institutions qui constituent la base des investissements

ont pour rôle principal l'intermédiation financière. Ainsi,

le passage de l'économie de subsistance à l'économie de

marché des capitaux a été concrétisé dans la

plupart des pays industrialisés par le développement et le

perfectionnement du système de financement de l'économie qui

n'est pas sans risque, en témoigne la crise financière qui secoue

depuis 2008 le monde entier et qui est devenue pour toutes les grandes

puissances mondiales et même pour les pays en voie de

développement un sujet majeur de préoccupations.

Les crises économiques, le poids de l'endettement et

les problèmes de gouvernance ont rendu très précaires les

conditions de vie de la majeure partie des populations des pays en voie de

développement. Dans ces pays où cohabitent les secteurs

d'activité formel et informel, les microcrédits n'ont pas

toujours accès au financement bancaire classique pour suppléer

à l'Etat dans la création de la richesse et d'emplois. Or, la

création et la mise en oeuvre de projets susceptibles d'induire la

création de richesse et d'emplois sont l'émanation du secteur

privé, l'Etat créant le cadre et l'environnement adéquats

à travers la mise en oeuvre de ses fonctions.

Un système financier adéquat s'avère donc

impérieux pour la relance des activités de toute la nation. C'est

dans ces conditions qu'est né au début des années 80 le

concept de microcrédit au Bengladesh et en Asie5 . Ce

système avait pour objectif d'offrir aux personnes ne pouvant pas

accéder au crédit bancaire (faute de garanties nécessaires

ou parfois à cause de leur idéologie culturelle et sociologique,

de l'éloignement, de l'analphabétisme et d'autres

barrières) aux services d'épargne et de crédit, la

possibilité de le faire et ceci aidait à combattre, à

l'époque, la crise financière.

En Haïti, le dynamisme du secteur de microcrédit

s'explique par le souci de permettre

aux plus défavorisés

d'avoir accès au système de crédit et améliorer la

situation

5 The poor always pay back, the Graamen II Story,

November 2006, Asif Dowla, and Dipal Barua

socio-économique de leurs vies. C'est en 1984 que la

"Foundation for International Community Assistance" (FINCA)6 , a vu

le jour. Elle est la première Institution de microcrédit en

Haïti. Ensuite, viennent d'autres microcrédits évoluant dans

les milieux ruraux tels que: Fonkoze qui a commencé ses activités

en 1994 et "l'Association des Femmes Commerçantes à

Première l'Arbre" (ASFAKOP) qui a commencé en 2004.

Le Microcrédit considéré

généralement comme un instrument de développement s'est

révélé très efficace au service des populations

exclues des systèmes classiques de financement, faute de pouvoir remplir

les conditions exigées par ces derniers. Il offre ainsi de très

petits crédits à des individus pauvres en les aidant à

mener des activités génératrices de revenus et en leur

permettant de développer leur micro entreprise. Il participe pour

beaucoup dans la lutte contre la pauvreté et en constitue, de plus en

plus, un des outils privilégiés.

Cependant, une étude réalisée par l'Etat

Haïtien7 sur le mirocrédit en 2006, démontre

qu'il n'y a pas eu de très grande amélioration dans les

conditions de vie des gens vivant dans les zones où interviennent les

microcrédits par exemple: FINCA8 qui se trouve à

Aquin, Petite Goâve, Ounaminthe et Chardonnière; Parole &

Action9 qui est à Saint-Marc, Gros-Morne, Première

l'Arbre et Cul-de-Sac etc. De plus, les systèmes de microfinance qui

existent dans le milieu urbain se trouvent dans les banques comme par exemple,

Sogesol pour Sogebank, Microcrédit National pour Unibank etc. En outre,

ces programmes n'ont pas une perspective globale destinée à

résoudre la situation économique d'une population pauvre mais

leurs crédits sont surtout destinés à ceux et celles qui

peuvent les leur rembourser.

Parallèlement, Première l'Arbre une commune du

Département de l'Artibonite située

à quelques

kilomètres des Gonaïves a bénéficié d'un

système de microcrédit à travers

une Association

dénommée: "Association des Femmes Commerçantes de Plaine

de

6 idem page 6.

7 Bernadin et Hilaire (2005 et 2006)

8

www.villagebanking.org

9

www.paroleetaction.org

l'Arbre". (ASFAKOP). Autrefois, ce système fonctionnait

normalement, les femmes remboursaient leurs prêts à temps et

pouvaient répondre à leurs besoins et ceux de leurs familles.

Après deux ans de fonctionnement, l'unique intermédiaire

financier de la zone PLANET ne pouvait plus satisfaire les autres membres en

attente et les bailleurs de fonds constatant cela ne financent plus cette zone

jusqu'à restitution des fonds.

Notre étude a pour but de proposer une structure de

microcrédit adéquate à la réalité de

l'Asfakop à Première l'Arbre en se basant sur les facteurs qui

contribuent au succès d'un programme de microcrédit: l'engagement

de l'organisation, la conception du produit et l'identification de la

clientèle10.

Une zone comme Première l'Arbre qui offre beaucoup de

possibilité dans l'agriculture ne pourrait-elle pas avoir un

système de microcrédit adapté à ses

réalités socio-économiques?

1.2 OBJECTIFS

1.2.1 Objectif Général

Trouver et analyser les raisons de la cessation des prêts

et trouver une structure de microcrédit adaptée à la

réalité socio-économique de Première l'Arbre.

1.2.2 Objectifs spécifiques

Cette recherche vise à:

· diagnostiquer le système de fonctionnement du

microcrédit dans la zone de Première l'Arbre.

· analyser les forces et les faiblesses du

microcrédit dans la zone.

· proposer une structure de microcrédit

adéquate à la réalité de Première

l'Arbre.

10 Kim Wilson, les Pratiques de microfinance

basées sur des principes, page 37 (année 1995).

1.3 JUSTIFICATION DU SUJET

· Le choix de notre sujet se justifie au niveau

individuel par notre constatation de voir combien les femmes jouent un

rôle de premier plan dans la communauté d'anse-Rouge; au niveau

scientifique par la volonté de connaître la raison qui fait que

malgré les efforts des femmes pour garder le microcrédit celui-ci

a été suspendu. Et au niveau social par l'impact positif qu'une

réelle amélioration de la situation socio-économique des

femmes défavorisées d'Anse Rouge à travers l'Asfakop

pourrait avoir sur les familles.

· De plus, nous aimerions inscrire davantage la question

relative au microcrédit dans la préoccupation des responsables de

ce pays compte tenu du rôle important qu'il peut jouer dans les objectifs

du millénaire pour le développement. En effet, le monde s'est

assigné pour objectif de réduire la pauvreté de

moitié d'ici 2015 conformément aux engagements de

Copenhague11.

· Nous espérons enfin, par ce travail, apporter

notre contribution dans l'élargissement du champ de la connaissance en

abordant une question aussi préoccupante qu'est le microcrédit

dans une zone comme Anse Rouge qui a besoin d'une prise en charge

réelle, ce qui pourrait même aboutir au développement de

cette commune.

1.4 HYPOTHESES DE TRAVAIL

11 Conférence de Copenhague - décembre

2009 /

www.diplomatie.gouv.fr

· la présence d'une structure appropriée

est déterminante dans le système de gestion du microcrédit

de l'Asfakop.

· La proposition d'une gestion adéquate permettra

la viabilité de ce système.

1.5 VARIABLES

Outre les variables classiques telles que: âge, sexe,

statut etc. nous avons considéré pour les besoins de

l'étude, les concepts suivants:

a) Variable indépendante le concept "présence

d'une structure".

b) Variable dépendante "gestion du

microcrédit".

c) Variable indépendante le concept "gestion

adéquate".

d) Variable dépendante "viabilité du

système".

1.6 DEFINITION DES CONCEPTS

Présence d'une Structure

C'est le fait de se trouver sur place de manière à

bien organiser les choses pour

former un ensemble. (Dictionnaire de gestion, Elie Cohen, Sept.

2001)

Gestion du microcrédit

C'est le fait d'accorder aux personnes n'ayant pas

accès aux prêts classiques la possibilité de gérer,

d'organiser et de diriger leurs propres entreprises en leur octroyant des

crédits de faible montant.

Gestion adéquate

C'est le fait de surveiller, de contrôler un processus pour

s'assurer que tout se déroule tel que prévu et qu'on atteint les

objectifs.

Viabilité du système

C'est le fait de s'assurer que le système est durable et

permettra d'atteindre les objectifs fixés.

1.7 PERIODE DE L'ETUDE

Notre étude s'étend sur une période de

quatre (4) ans soit 2004 à 2008. Les deux premières années

sont consacrées à l'analyse de la situation de l'Asfakop en tant

qu'organisation bénéficiaire et les deux autres années

à déterminer l'impact de Planet sur la zone.

1.8 LIMITE DU TRAVAIL

Dans ce travail nous nous sommes limités à faire

une étude générale sur le microcrédit et son impact

dans la zone de Première l'Arbre. Nous n'avons pas tenu compte des

autres possibilités pouvant aider la zone à se développer.

Nous aimerions souligner également qu'au cours de notre parcours, on n'a

pas eu l'opportunité de rencontrer les responsables de Planet. A date,

le nom de "Planet, S.A." à Première l'Arbre n'est qu'un souvenir,

qu'une vieille histoire, même la maison est rénovée voire

l'enseigne.

1.9 SITUATION GEOGRAPHIQUE

Première l'Arbre est l'une des deux sections communales

d'Anse-Rouge; les AnseRougeois ou Anse-Rougiens connaissent cette ville sous le

nom de "Plaine de l'Arbre" qui se trouve dans le Département de

l'Artibonite dont le Chef lieu est Gonaïves. Première L'Arbre a une

superficie de 277.65Km212 et une population de 22.539 habitants

environ répartie en 11.709 femmes soit (52%) et 10.830 hommes (48%) et

une densité de 79 habitants par Km2 dont 8564 sont des jeunes

âgés de moins de 15 ans. Plusieurs quartiers composent

Première l'Arbre: Magasin, Cabane Boeuf, Morne Blanc, Ti Carrenage,

Parc-Melon, Petite Saline Parousaille Gros Trou, Magonmier, Platon Grigri,

Marianne etc.

Première l'Arbre reconnue sous le nom (d'Anse-Rouge par

l'Etat Haïtien) est bornée

au Nord, par les communes de

Jean-Rabel, de Port-de-Paix et de Bassin Bleu; au Sud,

12 Institut Haïtien de Statistique et

d'Informatique /IHSI, projection 2005

par le Golfe de la Gonâve et la commune de Baie-de-Henne;

à l'est par les communes de Terre-Neuve et des Gonaïves et à

l'Ouest par la commune de Jean-Rabel.

Si l'on s'oriente à partir de la ville des

Gonaïves pour se rendre à Première l'Arbre, il faudrait

passer par la Saline où la route en terre battue qui ne

bénéficie d'entretiens superficiels qu'occasionnellement.

Anse-Rouge est traversée par plusieurs rivières dont les trois

principaux sont: la Rivière d'Anse-Rouge, la Rivière Colombier et

la Rivière Bras droit. A noter que toutes ces rivières se

dirigent vers Gonaïves.

Plaine de l'Arbre n'a ni d'eau potable ni

d'électricité mais à Anse-Rouge, considérée

comme la capitale de Première l'Arbre, il y a une

génératrice installée par l'Etat qui alimente seulement

cette petite région. De plus, toutes les routes sont en terre battue. Le

taux de migration pour les jeunes de cette commune dont la classe d'âge

varie entre 17 à 25 ans est élevé soit 80 pour 100.

Certaines localités d'Anse Rouge présentent

quelques intérêts quant aux possibilités qu'ils offrent

dans le cadre du développement par exemple la Saliculture est l'une des

principales activités économiques auxquelles s'adonnent les

résidents de cette commune. Toutefois, un bon encadrement

économique de cette zone pourrait contribuer au développement de

cette commune.

1.10. ZONE DE L'ETUDE

L`étude a été réalisée

à Première l'Arbre13, une commune du

département de l'Artibonite dont le chef lieu est Gonaïves.

1.11. HISTORIQUE D'ANSE ROUGE

13 Institut Haïtien de Statistique et d'Informatique est

une institution spécialisée, chargée de produire des

informations chiffrées, fiables et opportunes portant sur tous les

aspects des phénomènes économiques, sociaux,

démographiques, etc.. et de les mettre à la disposition des

instances gouvernementales, des organismes nationaux, internationaux et des

utilisateurs de tous ordres

L'IHSI14 relate qu'Anse Rouge fût crée

comme un quartier le 3 août 1889 par décret du gouvernement

provisoire du Nord présidé par le Général

Hyppolite. A cette époque, elle n'était qu'un petit village de

pêcheur au bord de la mer. Plus loin, la loi du 19 avril 1976 l'a

élevée au rang de commune faisant partie de l'arrondissement des

Gonaïves et depuis le 19 septembre 1982, elle fait partie de

l'arrondissement de GrosMorne. Elle comprend deux sections communales:

Première l'Arbre et 2ème Source Chaude. Elle est

traversée par trois rivières et compte un étang. Son

relief est dominé du côté Est par le Morne et

côté Ouest par la commune et la Plaine.

Cependant, les anciens de la zone ont témoigné

qu'autrefois Première l'Arbre était recouvert d'arbres c'est ce

qui lui a valu ce nom.

Vue côtière de la zone de Première

l'Arbre

Localité Anse-Rouge

A INSERER LES TROIS CARTES DE PDF DANS CET ENDROIT

1.12 LES COURANTS DE PENSÉE PORTANT SUR LE

SYSTÈME DE GESTION DU MICROCRÉDIT

Les auteurs qui se sont intéressés à la

gestion du microcrédit dans les pays en voie de développement

notamment (Hulme et Mosley 1996, Jean-Claude POINTILLEUX, 1999 Michel

Lelart15 2000) en viennent à la conclusion que les

microcrédits ont pour but principal de servir les pauvres, en apportant

principalement les ressources financières à ceux qui en ont le

plus besoin. Ainsi, les bailleurs de fonds concentrent leurs efforts sur les

individus travaillant pour leur propre compte qui ont besoin de crédit

pour faire fructifier leurs activités économiques. A cet effet,

Kristine De Boodt et Lisette Camberge16 soutiennent que le

microcrédit est un instrument à travers lequel les femmes peuvent

s'auto promouvoir, avoir une vision d'elles-mêmes, de leur environnement,

échanger entre elles, partager leur préoccupation, discuter leur

vie de tous les jours bref prendre la parole au sein de la

société tout en réalisant une certaine rentabilité.

Une étude d'impact du microcrédit menée par les Etudiants

de l'Université Moulay au Maroc17 démontre qu'une

bonne gestion du microcrédit donne une plus grande diversification des

activités dans la zone, une augmentation des revenus, un changement dans

la vie sociale, économique et même éducative des

bénéficiaires et aide au développement du pays en

question.

Des auteurs ont démontré que les femmes

considèrent le microcrédit comme une activité pouvant les

aider à sortir de la pauvreté et ceci avec un montant minimum

(Wagué Hawa Cissé 18) et Muhamad Yunus19.

Ils ont même établi la différence

entre les marchands du Sud et ceux du Nord, qui accordaient de petits

crédits à ceux qui n'avaient pas d'argent pour répondre au

besoin de leur famille. Malgré les taux d'intérêts

très élevés, souvent camouflés en remboursements en

nature au moment de

15 Michel Lelart, De la finance informelle à la

microfinance, Ed. Archives contemporaines, AUF, 2005, p. 49

16 Bood De Kristien et Comberge Lisette: Femmes pionnières

de Guinée, dix ans d'appui au groupement d'auto promotion de Bangouya,

Paris, PUF, 1970.

17 Rapport d'Etude d'Impact du micro crédit dans les pays

en voies de développement, 2002

18 octobre 2001, "Microfinance et lutte contre la

pauvreté"

19 19 Muhammad Yunus (né le 28 juin 1940

à Chittagong) est un économiste et entrepreneur

bangladais connu pour avoir fondé la première institution

de microcrédit, la Grameen Bank; ce qui lui valu le

Prix Nobel de la paix en 2006. Il est surnommé le

«banquier des pauvres»

la récolte, les usuriers avaient du succès et se

sont enrichis car ils étaient au courant des besoins des populations

où ils vivaient. Cette proximité et intégration du

prêteur dans le milieu culturel des emprunteurs est important car cette

connaissance réciproque était le moyen de la couverture du

risque.

Les premières caisses Raiffeisen en Allemagne,

Desjardins au Canada, et FECECIM20 au Maroc reposent sur les

mêmes principes de microcrédit que les prêts et

épargnes par petits groupes de personnes, surtout des femmes, qui se

connaissent, se rencontrent régulièrement et qui acceptent de

jouer le jeu de la caution mutuelle pour couvrir le risque éventuel.

Du point de vue empirique, des résultats de recherches

européennes confirment les principes du développement

élaborés par Schulze (1850) et Friedrich (1864) cité par

(Djoum 1999) et ont prouvé que la priorité pour ses pauvres

était de disposer de petits financements pour leurs activités

socio-économiques. Ils ont démontré qu'en fournissant des

services financiers aux pauvres exclus du système bancaire traditionnel,

on augmente leur niveau de vie, on améliore leur accès à

l'éducation, à la santé etc.

Il faut, toutefois, mentionner qu'aucune étude

empirique n'a été menée auprès des femmes

commerçantes non membres de l'Asfakop qui vivent à

Première l'Arbre. Mais selon des sources anonymes savaient prêter

également à ces femmes et ceci sans aucune condition avec des

montants exorbitants.

De plus, il faut admettre que les femmes qui vivent surtout

dans les milieux ruraux sont très intéressées au

microcrédit, puisque ce dernier opère des changements

réels dans leur vie et dans la société. Jusqu'à

cette date, seules des études théoriques ont fait des suggestions

sur le développement des pays pauvres à travers le

microcrédit.

20 Fédération des Caisses d'Epargne et

de Crédit Agricole Mutuel

Aussi cette recherche propose t-elle de répondre

à la question de savoir quel système de microcrédit serait

mieux adapté à la réalité de la zone de

Première l'Arbre? Elle a pour objectif global de proposer une structure

de microcrédit adéquate à la réalité de

l'Asfakop dans cette zone.

Pour atteindre cet objectif, la recherche s'inspire du

modèle proposé par Kim Wilson (1995) Elisabeth Hollman (1987) et

autres, car cette étude fait une analyse sur le microcrédit dans

les pays en voie de développement principalement Première

l'Arbre. Ainsi, les éléments importants qui sont

étudiés sont les cinq principes reconnus par Wilson, Hollman et

autres. Ces principes sont l'objet de plusieurs enquêtes menées

dans plusieurs pays pauvres comme le Bengladesh, Le Maroc etc.

L'approche théorique retenue élabore les

principes de Kim Wilson qui sont les suivants:

· Assurer des services à la population

pauvre. Selon l'auteur, la création des institutions de

microcrédit a pour but essentiel de servir les pauvres, en apportant des

ressources financières à ceux qui en ont le plus besoin. Ainsi,

les bénéficiaires conjuguent leurs efforts sur les individus

travaillant pour leur propre compte et qui ont besoin de crédit pour

faire fructifier leurs activités économiques.

· Lier les prêts à

l'épargne. Toute personne épargne pour plusieurs raisons,

soit en prévision de situations urgentes à résoudre aux

foyers tel que: achat de médicaments, paiements des frais scolaire,

faire des investissements saisonniers pour améliorer son affaire etc.

soit pour assurer de quoi à manger entre la période de

récolte et la saison de culture. En d'autres termes, l'épargne

est fait pour la sécurité, la spéculation et la

prévoyance. Quant aux prêts, ils facilitent les individus à

compléter leurs économies. Cependant, ils sont mieux

utilisés lorsqu'ils sont destinés uniquement à des

objectifs productifs.

· Utiliser la garantie solidaire. Elle est

entendue comme le moyen de faire opérer une sélection des

emprunteurs, ce qui réduit les coûts d'intermédiation et

diminue la charge de travail de l'agent qui aurait bien du mal à

opérer par lui-même cette sélection.

La garantie est efficace lorsque de petits incidents de

parcours se produisent, problèmes de paiement de l'intérêt,

difficultés au moment de l'échéance, à la condition

que les montants en jeu restent modestes, ce qui est souvent le cas quand il

s'agit de crédit rural solidaire.

· Assurer la viabilité financière des

opérations. accroître l'envergure et l'impact des

opérations de manière à porter leur volume à un

niveau supérieur à ce que peuvent offrir les bailleurs de

fonds.

· Mise en place d'institutions financières

locales permanentes. Ces institutions doivent pouvoir réinjecter

l'épargne intérieure dans l'économie, accorder des

crédits et fournir toute une gamme de services dans la mesure où

elles dépendent des financements des bailleurs de fonds et des pouvoirs

publics.

1.13 METHODE D'ECHANTILLONNAGE

Vu que l'étude concerne une population

spécifique dans un système spécifique qui est le

microcrédit, nous nous proposons d'utiliser la méthode des quotas

qui consiste à reproduire un échantillon formant une maquette

d'enquêtés en supposant que cet échantillon possède

la même répartition statistique de certains critères tels:

âge, car ce facteur est d'une grande importance pour ce

genre de responsabilité; niveau d'étude, car ce

facteur est susceptible d'influer sur le genre d'activité que

l'intéressée peut entreprendre avec l'argent; section

communale, ce facteur influe sur les priorités des versements

en ce qui a trait à la localité.

Les femmes membres de l'ASFAKOP ont été

interrogées dans leur zone grâce à une convocation

spéciale faite par chaque président de ces localités (voir

tableau cidessous). Les enquêtées n'ont pas été

réticentes aux questions posées et sont reçues l'une

après l'autre afin d'éviter toute discrimination surtout pour les

analphabètes (51%). La collecte des données est faite au cours du

mois de juin 2008 et a duré un mois soit une semaine par zone. La

localité de Marianne a été renvoyée pour le mois de

mai de cette même année puisqu'il pleuvinait beaucoup donc les

routes étaient inaccessibles. Le formulaire soumis est reproduit

à l'Annexe A.

Tableau I

Répartition des présidents

selon leurs localités

Noms des localités

|

Nom des Présidents

|

Effectif

des

enquêtés

|

Période de la collecte

des

données

|

Anse-Rouge

|

Mme. E. Zéphyr

|

18

|

31 mars au 05 avril 2008

|

Marianne

|

Mme. E. Salomon

|

29

|

07 avril au 12 avril 2008

|

Parc-Melon

|

Mme. C. Joseph

|

27

|

14 avril au 19 avril 2008

|

Magasin les Rois

|

Mme. L. Eugène

|

23

|

21 avril au 26 avril 2008

|

Cabane Boeuf

|

Mme. M. Jean

|

20

|

09 juin au 14 juin 2008

|

Total

|

117

|

|

|

Tableau II

PLAN D'ECHANTILLONNAGE

ANALPHABÈTES PRIMAIRES SECONDAIRES

SOUS-TOTAL

LOCALITE

|

Moins de

36 ans

|

36 à 54

ans

|

54 ans et

plus

|

Moins de

36 ans

|

36 à 54

ans

|

54 ans et

plus

|

Moins de

36 ans

|

36 à 54

ans

|

54 ans et

plus

|

Moins de

36 ans

|

36 à 54

ans

|

54 ans

et plus

|

GRAND

TOTAL

|

Marianne

|

8

|

3

|

2

|

5

|

2

|

3

|

2

|

2

|

2

|

15

|

7

|

7

|

29

|

Mag. Les Rois

|

5

|

4

|

3

|

2

|

1

|

1

|

2

|

1

|

4

|

9

|

6

|

8

|

23

|

Anse-Rouge

|

1

|

1

|

4

|

1

|

2

|

2

|

1

|

2

|

4

|

3

|

5

|

10

|

18

|

Cabane Boeuf

|

4

|

3

|

1

|

2

|

-

|

3

|

2

|

2

|

3

|

8

|

5

|

7

|

20

|

Parc-Melon

|

1

|

5

|

6

|

2

|

-

|

1

|

2

|

4

|

6

|

5

|

9

|

13

|

27

|

Sous total

|

19

|

16

|

16

|

12

|

5

|

10

|

9

|

11

|

19

|

40

|

32

|

45

|

117

|

Grand-Total

|

51

|

27

|

39

|

117

|

|

|

Source: enquête menée auprès des femmes

à Anse Rouge

CHAPITRE II: CADRE CONCEPTUEL

CHAPITRE II

LE CADRE CONCEPTUEL

2.1 PRESENTATION ET HISTORIQUE DE L'ASFAKOP

L'ASFAKOP (Assosyasyon Fanm ki nan komès

Plèn de Lab) en créole mais qui se traduit par Association

des Femmes Commerçantes de Plaine de l'Arbre a pris naissance en janvier

2004 en Première l'Arbre, mais en raison des troubles sociopolitiques a

débuté plutôt en mars 2004. Son siège social se

trouve à Anse-Rouge sur la route nationale menant à Port de

Paix.

L'idée de ce projet est venue des ateliers de

réflexions organisées avec les Femmesmères

commerçantes de cette zone; il est à noter que c'est la seule

association qui existe dans cette zone. Leur devise est: "Tèt ansam,

ASFAKOP ap kwape lamizè".

L'Asfakop compte un effectif de 315 membres lesquels

appartiennent aux cinq regroupements régionaux ayant chacun leur propre

structure de gestion composée de neuf responsables: une

présidente, une vice-présidente, une trésorière,

une trésorière adjointe, une secrétaire, une

secrétaire adjointe et trois conseillères. Le comité

central de gestion de l'Association est formé de sept membres issus des

cinq regroupements régionaux, Parc-Melon, Anse-Rouge, Marianne, Cabane

Boeuf, Magasin les Rois, représente la Direction de l'Association.

La structure organisationnelle de l'ASFAKOP

présentée plus bas peut aider à mieux comprendre.

2.1.1 Objectif Global

Son objectif est d'augmenter la capacité

économique des femmes-mères commerçantes de

Première L'Arbre en les supportant financièrement.

ComitéAnse-Rouge

Membres

Anse-Rouge

ComitéParc-Melon

Membres

Parc-Melon

2.1.2 Objectifs spécifiques

· Réunir en groupe de solidarité de 50

femmes-commerçantes mères de chaque zone.

· Augmenter l'éventail des produits destinés

à la vente en ajoutant un surplus de montant sur le capital

d'investissement de chaque requérant.

· Transférer 50 pour cent du montant d'appui

à de nouvelles femmes commerçantes.

2.1.3 Structure Organisationnelle de

l'ASFAKOP

ASSEMBLÉE

GÉNÉRALE

COMITE

CENTRAL

ComitéCabane

Boeuf

Membres

Cabane Boeuf

ComitéMarianne

Membres

Marianne

ComitéMagasin les

Rois

Membres

Magasin les Rois

Le Comité Central est, composé de 7 membres,

formé à partir des personnes de chaque localité. La

Présidente est d'Anse-Rouge, la Vice-Présidente de Marianne, la

Trésorière de Parc-Melon, la Trésorière Adjointe de

Magasin, la Secrétaire de Cabane Boeuf, la Secrétaire Adjointe de

Magasin et la Conseillère de Marianne. Ce Comité se réunit

une fois par mois dans le Siège Social à Anse-Rouge pour partager

les informations, discuter et / ou prendre des décisions. Ce

comité est coiffé par l'Assemblée

Générale, celle-ci est l'autorité souveraine de

l'ASFAKOP.

Il faut également souligner que ce comité

représente l'ASFAKOP dans les réunions externes surtout avec

l'intermédiaire financier.

Le comité régional est composé de 9

membres: dont une Présidente, une Viceprésidente, une

Trésorière, une Trésorière-adjointe, une

Secrétaire, une Secrétaireadjointe, une Première

Conseillère, une Deuxième Conseillère et une

Troisième Conseillère. Le rôle de ce Comité est de

s'assurer que le montant prêté par les membres est investit, les

intérêts payés et les bénéfices

épargnés. En définitive, ce comité a un rôle

de contrôle.

Organigramme du Comité

Régional

Trésorière

Comité

Central

Secrétaire

Présidente

Vice

Présidente

Trésorière

Adjointe

|

|

|

|

Secrétaire

Adjointe

|

|

|

|

Les membres de l'Asfakop sont ceux qui remplissent les

conditions énumérées dans le statut et qui sont

acceptées par le comité régional. Ils doivent aussi faire

preuve de dynamisme c'est-à-dire montrer qu'ils ont la capacité

de gérer la somme prêtée et d'en faire profit. L'Asfakop

compte au total 315 membres soit:

Tableau III

Répartition des membres selon

leurs localités

Localité

|

Nombre de Membres

|

Pourcentage

|

Marianne

|

80

|

25

|

Magasin les Rois

|

79

|

25

|

Anse-Rouge

|

56

|

16

|

Cabane Boeuf

|

45

|

14

|

Parc-Melon

|

64

|

20

|

Total

|

315

|

100

|

|

2.1.4 Reconnaissance Légale D'Asfakop

La Reconnaissance légale d'Asfakop a été

délivrée par le Ministère des Affaires Sociales et du

Travail en février 200521.

2.1.5 Statuts de L'Asfakop

Article 1.- Il a été

crée une Association dénommée l'Association des Femmes

Commerçantes Première l'Arbre Association ayant pour sigle:

ASFAKOP.

Article 2.- L'Association a son siège

social à Première l'Arbre. Elle est apolitique et est

dérivée de la personnalité juridique, réglée

par son Acte Constitutif, ses présents statuts et les dispositions de

loi sur la matière.

Article 3.- L'Asfakop a pour objectif de

travailler au développement communautaire de promouvoir

l'éducation non formelle, d'intégrer et

21 Source:évaluation mi-parcours, microcrédit des

femmes-mères d'Anse Rouge

de faire participer ses femmes membres à la vie

économique de Première l'Arbre.

Article 4.- La durée de l'Asfakop est

illimitée. Cependant, le mandat des différentes structures

administratives est fixé par la loi interne.

Article 5.- L'Association des Femmes

Commerçantes de Première l'Arbre compte un effectif de 315

membres.

Article 6.- L'Association comprend:

· L'Assemblée Générale,

· Le comité central de neuf membres issu des cinq

comités locaux,

· Les cinq comités de Gestion composés de

sept membres disponibles dans chaque localité.

2.1.6 Prêt octroyé aux membres de

l'ASFAKOP

En général, ce prêt n'a pas un montant

fixe, il est donné à partir d'une étude faite après

avoir rempli le formulaire de demande de prêt. Dans cette étude on

considère le niveau d'étude de la personne, la zone,

l'activité déjà entreprise ou à entreprendre. En

général, le taux d'intérêt est compris entre 1

à 3% du montant donné et tient compte également des

critères pré-cités. Par exemple dans le tableau

d'activités réalisées entre juillet 2005 et juin

200622 , on a constaté que Planet avait prêté au

Groupe I d'Anse-Rouge 60,000 gourdes pour 33 personnes; ce groupe a

épargné 6,000 gourdes et a versé 1,098 gourdes

d'intérêt avec un taux d'intérêt compris entre 2.5

à 3%. Tandis que pour cette même période, elle a

prêté au Groupe IV de Marianne 24,000 gourdes pour 14 personnes;

ce groupe a épargné 1,200 gourdes et a versé 420 gourdes

d'intérêt avec un taux compris entre 1.5% à 2%.

22 Source: évaluation annuelle,

décembre 2006, annexe

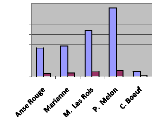

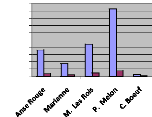

Tableau IV

Présentation du taux

d'intérêt des membres par zone

Localité

|

Nombre

d'emprunteurs

|

%

d'emprunteurs

|

Taux

d'intérêt

en

pourcentage

|

Montant reçu

par zone

|

Intérêts

versés

par

zone

|

Marianne

|

80

|

27%

|

1.5% à 2%

|

100,000

|

1,750

|

Magasin les Rois

|

70

|

24%

|

1.5% à 2%

|

118,000

|

2,065

|

Anse-Rouge

|

56

|

19%

|

2.5% à 3%

|

100,000

|

1,830

|

Cabane Boeuf

|

23

|

9%

|

2.5% à 3%

|

10,000

|

183

|

Parc-Melon

|

64

|

21%

|

1.5% à 2%

|

124,000

|

2,170

|

Total

|

293

|

100%

|

|

452,000

|

7,998

|

|

Toutefois, dans ce même tableau nous remarquons que le

délai des versements est respecté soit 6 versements à

raison d'un versement par mois, il n'y a pas un montant fixe à verser

par mois, l'essentiel c'est de verser le tout dans le délai imparti. De

plus, chaque Groupe a pu faire un bénéfice et l'épargner,

le montant est compris entre 1,200.00 et 6,000.00 gourdes et le pourcentage

d'emprunteurs est compris entre 9% à 27% dépendamment de la

localité. Plus le nombre d'emprunteurs est élevé plus le

pourcentage est élevé, c'est ce qui explique un faible taux pour

Cabane Boeuf.

Nous aimerions souligner que nous avons beaucoup

essayé de rencontrer les Responsables de Planet pour obtenir certaines

clarifications ou explications sur leur mode de fonctionnement mais ceci n'a

pas été possible. Les membres de l'Asfakop nous ont

confirmé qu'ils sont à l'extérieur du pays. Nous avons

également essayé de contacter les représentants des

bailleurs, ce qui nous a permis de présenter dans les pages suivantes,

le bilan et l'Etat des trop-perçus de Planet.

Après remboursement de ces montants, Planet S.A.,

l'Intermédiaire financier devrait

prêter aux autres membres en

attente afin de continuer le travail. Un dicton haïtien dit

ceci

"se grès kochon, ki kwit kochon / le cochon est là ! l'a-t-on

palpé pour voir s'il est

gras ? ", tel n'a pas été le cas. Les

autres requérants n'ont rien reçu jusqu'à date. Pourquoi

ce non respect du contrat? Cette insatisfaction de Planet.

Nous les avons interviewés à ce sujet, leurs

déclarations laissent comprendre que tout fonctionne tel que

stipulé dans le contrat. Cependant, les membres ne sont pas satisfaits.

Cette façon de tout camoufler et de ne rien dévoiler fait partie

des moeurs haïtiennes. La vraie raison c'est que les fonds recueillis par

Planet ont été investis dans d'autres choses que de les

prêter à nouveau aux membres de l'Asfakop en attente. Selon une

source anonyme, leurs nouveaux investissements ont fait faillite et même

le capital investi (Manman lajan) n'est pas épargné.

Serait-il possible de suggérer à l'Asfakop de changer

d'intermédiaire financier?

Tableau V

TABLEAU RESUMANT LES ACTIVITES DE CREDIT DE

L'ASFAKOP

Pour la période allant de juillet 2005 à

juin 2006

LOCALITE

|

GROUPE

|

CREDIT

|

EPARGNE

|

REMBOURSEMENT

|

INTERETS*

|

|

Responsable

|

Nombre de membres

|

Montant reçu

en Gourdes

|

Date du

prêt

|

En Gourdes

|

Date

|

Versements

|

Balance

|

En Gourdes

|

Anse-Rouge

|

E. Zephir

|

56

|

100,000

|

|

9,850

|

|

|

|

1,830

|

Groupe I

|

|

33

|

60,000

|

05/07/05

|

6,000

|

5/01/06

|

6

|

0

|

|

Groupe II

|

|

23

|

40,000

|

05/07/05

|

3,850

|

5/01/06

|

6

|

0

|

|

|

Marianne

|

E. Salomon

|

80

|

100,000

|

|

8,050

|

|

|

|

1,750

|

Groupe I

|

|

20

|

22,000

|

14/07/05

|

2,250

|

14/01/06

|

6

|

0

|

|

Groupe II

|

|

22

|

34,000

|

14/07/05

|

2,200

|

14/01/06

|

6

|

0

|

|

Groupe III

|

|

24

|

20,000

|

14/07/05

|

2,400

|

14/01/06

|

6

|

0

|

|

Groupe IV

|

|

14

|

24,000

|

09/10/05

|

1,200

|

09/04/06

|

3

|

0

|

|

|

Magasin

|

L. Eugène

|

70

|

118,000

|

|

6,825

|

|

|

|

2,065

|

Groupe I

|

|

14

|

26,000

|

18/11/05

|

1,200

|

18/05/06

|

2

|

0

|

|

Groupe II

|

|

23

|

45,000

|

18/11/05

|

2,400

|

18/05/06

|

2

|

0

|

|

Groupe III

|

|

19

|

25,000

|

18/11/05

|

1,850

|

18/05/06

|

2

|

0

|

|

Groupe IV

|

|

14

|

22,000

|

18/11/05

|

1,375

|

18/05/06

|

2

|

0

|

|

|

Parc Melon

|

C. Joseph

|

64

|

124,000

|

|

7,100

|

|

|

|

2,170

|

Groupe I

|

|

18

|

30,000

|

20/12/05

|

1,800

|

20/06/06

|

1

|

|

|

Groupe II

|

|

18

|

24,000

|

20/12/05

|

1,000

|

20/06/06

|

1

|

|

|

Groupe III

|

|

18

|

35,000

|

20/12/05

|

1,800

|

20/06/06

|

1

|

|

|

Groupe IV

|

|

10

|

35,000

|

20/12/05

|

2,500

|

20/06/06

|

1

|

|

|

|

Cabane Boeuf

|

M. Jean

|

45

|

10,000

|

|

1,200

|

|

|

|

183

|

Groupe I

|

|

23

|

10,000

|

18/12/05

|

1,200

|

18/06/06

|

2

|

0

|

|

Groupe II

|

|

22

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Total

|

|

452,000

|

|

33,025

|

|

|

|

7,998

|

|

* L'intérêt varie avec le niveau d'étude

de la personne ce qui influe le plus souvent sur la gestion de

l'activité qu'elle entreprend.

2.1.7 Structure Organisationnelle de PLANET

Président

Directeur

Général

Directeur

Exécutif

Secrétaire

Exécutif

Directeur

Administratif

Directeur Fin/

recouvrement

Comptable

Réceptionniste

Le Bureau Central de Planet est composé de 7 membres:

le Président Directeur Général, le Directeur

Exécutif, le Directeur Administratif, le Directeur Financier, un

Secrétaire Exécutif, un comptable et une Réceptionniste.

Ce bureau se trouve à Port-au-Prince. Planet a quatre succursales: une

à Plaine de l'Arbre, une à Saint-Marc, une à Gros-Morne et

une à Ganthier. Selon les membres, les succursales sont composées

d'une Secrétaire, d'un comptable et d'un officier de recouvrement.

2.1.8 Présentation du Bilan et de l'Etat des

Résultats et des Trop-perçus de Planet

Nous avons présenté dans les pages suivantes le

bilan et l'état des résultats et des trop-perçus de

Planet. Cependant, nous remarquons déjà que les états

financiers de l'année 2007 avaient un solde déficitaire.

PLANET S.A.

BILAN

31 DÉCEMBRE 2006 et

2007

|

2007

|

2006

|

Actif

|

|

|

Liquidités et Placements

|

200,000.00

|

150,000.00

|

Prêts aux particuliers

|

288,369.00

|

678,680.00

|

Autres éléments d'Actif

|

|

|

Immobilisation

|

300,000.00

|

250,000.00

|

Intérêts courus et autres

|

26,930.00

|

25,000.00

|

Impôts futurs

|

-

|

-

|

|

326,930.00

|

275,000.00

|

Total de l'actif

|

815,299.00

|

1,103,680.00

|

PASSIF

|

|

|

Depots

|

|

|

Epargne à terme

|

350,000.00

|

759,000.00

|

Autres

|

36,025.00

|

58,402.00

|

|

386,025.00

|

817,402.00

|

Autres elements de passif

|

|

|

Intérêts courus et autres

|

3,000.00

|

17,000.00

|

Part des membres

|

5,780.00

|

3,202.00

|

Total

|

8,780.00

|

20,202.00

|

AVOIR

|

|

|

Parts de surplus speciales

|

454,000.00

|

278,000.00

|

Deficit

|

(33,506.00)

|

(11,924.00)

|

|

420,494.00

|

266,076.00

|

Total du passif et de l'avoir

|

815,299.00

|

1,103,680.00

|

|

PLANET S.A.

Etat des Résultats et des

Trop-perçus

Pour la période terminée le 31

décembre 2007

RESULTATS

|

2007

|

2006

|

Revenus d'intérêts

|

70,000

|

120,000

|

Frais d'intérêts

|

25,020

|

36,050

|

Revenus nets d'intérêts

|

44,980

|

83,950

|

Provisions et pertes sur prêts

|

(26,292)

|

(17,841)

|

Revenus d'intérêts après provision et

pertes sur prêts

|

18,688

|

66,109

|

Autres Revenus

|

654,602

|

995,980

|

Autres frais:

|

|

|

Personnel

|

430,000

|

990,564

|

Local

|

50,000

|

50,000

|

Cotisations territoriales

|

36,000

|

62,354

|

Frais généraux

|

288,165

|

339,065

|

|

804,165

|

1,441,983

|

Trop-perçus de l'exercice avant autres

éléments

|

(954,768)

|

(1,511,913)

|

Autres éléments perçus

|

732,856

|

995,728

|

Affectation au déficit

|

(1,687,624)

|

(2,507,641)

|

|

2.2 DEFINITION DU MICROCREDIT ET DE QUELQUES CONCEPTS

VOISINS

2.2.1 Définition du

microcrédit

Plusieurs auteurs ont opiné sur le microcrédit, sa

gestion surtout dans les pays en voie de développement,

énumérons quelques-uns:

M. Lellart23 définit le

microcrédit comme un petit crédit, d'un montant peu

élevé, sensiblement inférieur au crédit qu'une

entreprise ou un ménage peut solliciter d'une banque. Ce crédit

est demandé par des personnes qui disposent d'un revenu relativement

bas.

La BAD24 définit le microcrédit comme

"l'octroi de petits prêts aux opérateurs qui sont trop pauvres

pour obtenir des prêts auprès des banques classiques"

M. Detilleux25 définit le

microcrédit comme le crédit qui permet à des personnes

porteuses de projets de bénéficier de prêts d'un montant

très modeste, souvent renforcer non par des garanties mais par

des cercles de solidarité.

L'auteur Kim Wilson26 relate que le

microcrédit a pour objectif de servir les

pauvres, en apportant

principalement des ressources financières à ceux qui en ont

le

plus besoin. Aussi, les bailleurs de fonds doivent concentrer leurs efforts sur

les

23.

24 Banque Africaine de Développement, Annexe 12, juillet

2000

25 Jean-Claude Detilleux, Microcrédit et banque

solidaire, in Exclusion et liens financiers/Rapport du Centre Walras 1999-2000,

éd. Economica, 1999, p. 161-162.

26 Idem, page 22

individus travaillant pour leur propre compte qui ont besoin de

crédit pour faire fructifier leurs activités

économiques.

2.2.2 Définition des concepts voisins du

microcrédit

· La microfinance

La microfinance peut se définir comme étant la

mise en pratique de services financiers ou non financiers27, tels

que l'épargne, le crédit et autres services financiers de base,

à petite échelle, destinés aux petits travailleurs

indépendants ou organisés en groupements et aux plus pauvres. A

noter que la microfinance est plus vaste que le microcrédit.

· La Tontine

BOUMAN28 définit la Tontine comme une

association regroupant des membres d'un clan, d'une famille, des voisins ou des

particuliers, qui décident de mettre en commun des biens ou des services

au bénéfice de tout un chacun, et cela a tour de rôle.

· La Micro et Petite

Entreprise

La micro et petite entreprise englobent un large

éventail d'entreprises

appartenant aux secteurs de l'industrie, des

transports, du commerce, des

services, de l'agriculture, etc., de taille

variable, ayant des activités à temps

27 cf. B. Venet, 1994

28 GASSE-HELLIO M. M., 1999 : Le système des tontines

en Afrique.

partiel et saisonnières d'une seule personne aux

petites entreprises formelles dont plusieurs employés sont

recrutés à l'extérieur de la famille. Les

micro-entrepreneurs peuvent être des individus ou des groupes d'individus

opérant en milieu rural ou urbain. Le manque d'accès au

financement institutionnel affaiblit nécessairement

· Microbanque

Ce sont des banques locales qui ont des formes juridiques

très différentes selon leur pays d'implantation :

coopératives, ONG, sociétés à vocation lucrative ou

pas. On compte désormais quelque 20 millions d'emprunteurs et entre 30

et 40 millions d'épargnants. Elles se fondent sur un principe de

solidarité : le groupe se prête caution pour l'emprunteur. Tout

est établi sur le lien social, la réputation dans le quartier, la

vie communautaire.

Le microcrédit est maintenant bien connu, et même

si chaque auteur est tenté de la définir à sa

façon, on peut admettre un certain nombre de caractéristiques,

dont la première est une question de taille, comme le nom luimême

l'indique.

2.3 ORIGINE ET EVOLUTION DU MICROCREDIT DANS LE MONDE ET

EN HAITI

Le microcrédit est né sous sa forme moderne dans

les années 1970 simultanément en Asie, en Afrique et en

Amérique latine. Cependant, selon des recherches effectuées par

un mouvement solidaire, le microcrédit existait déjà en

Europe et surtout à la fin du XIXe siècle, il a prouvé son

utilité à travers le monde. Selon des chiffres admis par la

Banque mondiale, il aurait permis de sortir 60 millions d'individus dans la

misère ou de l'exclusion, mouvement remanié par

le professeur d'économie Muhammad Yunus29 au cours des

30 dernières années. Depuis 1999 , la méthodologie

de crédit adoptée par les institutions de micro-finance prend de

manière croissante la forme d'un produit individuel flexible,

ressemblant plus aux produits bancaires classiques. La forme choisie à

l'origine était basée sur la méthodologie de crédit

collectif, utilisant les mécanismes d'épargne locale et de

caution solidaire et la supervision des pairs pour couvrir le risque de

crédit. Se sont rapidement ajoutés des financements

extérieurs reposant sur un système de

titrisation30 des portefeuilles de crédit.

Le crédit formel existe en Haïti depuis 1951, le

Gouvernement Haïtien a implanté plusieurs organismes de

crédit tels que: IHCAI en 1951, BCRS en 1956, BCA en 1959 IDAI 1961 et

BNDAI en 1984. Ces Institutions avaient pour but d'améliorer la

situation de vie des plus pauvres et de renforcer la production agricole.

Cependant, l'offre des services financiers en milieu rural qui a toujours

été l'oeuvre du secteur informel est assez récente. Ces

services ont été créés officiellement pour

desservir les gens les plus défavorisés, ce qui devrait renforcer

la production agricole. L'objectif n'a pas été atteint puisque

les résultats n'ont été que des défaites pour le

secteur concerné puisqu'aujourd'hui ces institutions n'existent plus.

2.4 CARACTERISTIQUES DU MICROCREDIT

Il existe deux modèles de microcrédit: l'un pour

les pays industrialisés et est centré sur la création

d'entreprise, avec des prêts individuels à taux

d'intérêt bas; l'autre est en vigueur surtout dans les pays du

Sud, mettant en place des crédits de moindre montant, plus courts et

plus chers, souvent collectifs et servant la plupart du temps à financer

des activités existantes. Même si les méthodes doivent

être adaptées chaque fois au contexte local, les principes restent

toujours les mêmes. Les caractéristiques

principales du microcrédit sont donc communes. Monsieur

Jean-Michel Servet31 a retenu trois critères: Le

microcrédit est caractérisé aussi bien par une relation de

proximité, sa population cible que par le montant du crédit.

L'Emprunteur est souvent: pauvre, principalement des femmes, peu instruit,

géographiquement isolé, possède peu d'actifs et fait des

activités liées à l'agriculture. L'Organisme prêteur

donne de faible montant, sans caution ou avec une caution modique, offre des

services autre que le crédit, avec remboursement régulier et

responsabilité collective et est financé par des donateurs.

2.5 LES DIFFERENTS TYPES D'ORGANISATIONS QUI GERENT LE

MICROCREDIT

2.5.1 Les Fondations et ONG, gestionnaires de

microcrédits

Depuis une vingtaine d'années, de très

nombreuses fondations ou ONG se sont créées pour distribuer et

gérer le microcrédit en Amérique Latine, en Afrique et en

Asie. Ces organisations agissent comme des intermédiaires entre les

"financeurs" (agences de coopérations, ONG du Nord, banques, etc.) et

les demandeurs de crédit, isolés ou organisés en petits

groupes professionnels.

2.5.2 Les Banques de Microcrédit

Depuis quelques années, entraînées par

l'expérience de la Grameen Bank du Bangladesh, les grandes Fondations et

ONG du microcrédit de plusieurs pays du Sud ont leur propre banque.

Limitées dans leur financement et souvent par les règles

administratives nationales, ces organisations, face à la demande

considérable de crédit émanant des petits producteurs et

commerçants du milieu informel, mais aussi des petites et moyennes

entreprises naissantes ou en développement, ont promu des instruments

financiers qui ont évolué, avec l'accord des états et la

reconnaissance des Banques Centrales, vers la création

d'institutions financières formelles et de banques,

spécialisées dans le financement du microcrédit.

2.5.3 Les systèmes nationaux et internationaux

d'épargne et de crédit

De nombreuses caisses locales d'épargne et de

crédit se sont organisées pour obtenir davantage de crédit

que les possibilités créées par leur épargne et

répondre ainsi à la demande locale ou pour placer

l'épargne non prêtée. Elles ont constitué des unions

et fédérations, quelquefois puissantes à l'exemple de

l'APRACA (Association de crédit agricole d'Asie et du

Pacifique), l'AFRACA (Association Africaine de crédit

agricole) etc...

2.5.4 Les caisses locales d'épargne et de

crédit et les tontines

Tout comme les caisses locales et mutuelles, elles ne sont pas

reliées à de grandes organisations, ni aux banques. Elles

agissent de façon autonome pour un groupe de villages ou un quartier

urbain. Elles reçoivent l'épargne de leurs membres, fixent

elles-mêmes les taux d'intérêt sans tenir compte des lois et

du marché financier. Elles sont informelles. Les membres se

prêtent entre eux l'argent épargné dans le même

environnement. Elles font rarement appel au marché financier et ne

reçoivent pas d'aide extérieure. Leur rôle et leur fonction

sont essentiels. Elles répondent parfaitement aux besoins locaux et les

remboursements sont excellents car tout le monde se connaît et il

n'existe que peu de risque, car il y a auto contrôle.

34 Mondes en Développement, 2007, de Boeck

Université

35 Voir annexe II

Le microcrédit est considéré comme une

partie de la microfinance, qui peut concerner l'épargne, les transferts

financiers pour migrants, la microassurance, etc. Il ne remplace en rien les

infrastructures, les besoins en santé, en éducation et en eau. Si

c'est parfois un filet de sécurité pour les moins pauvres d'entre

les pauvres, ce n'est pas un levier fort pour le développement. Il ne

représente d'ailleurs qu'entre 1 à 2 % de l'aide au

développement. Cependant, c'est un outil qu'on pourrait utiliser dans

les sociétés post-crises, en Haiti par exemple ou post-conflits

comme en Bosnie32 A-t-il quand même un impact réel ?

Cela reste à voir.

Prenons le Bangladesh, le pays de Mohammad Yunus, Prix Nobel

de la paix 2006, avec sa Grameen Bank. C'est le marché au monde le plus

saturé de petits prêts. A lui seul, les vingts plus grandes

institutions de microcrédits touchent 21 millions de familles, soit 105

millions d'habitants, sur un total de 147 millions. Comment expliquer que 36%

de la population vivait, en 2004, encore sous le seuil d'extrême

pauvreté, avec moins de deux dollars par jour, comme en 1990 33

où la totalité des microcrédits au Bangladesh constituait

0.6% du total des crédits dans ce pays? Ce qui n'est pas une

transformation de taille En Inde, justement selon des études faites par

l'Institut Français de Pondichéry34 , le

microcrédit ne change rien, dans 70% des cas, 15% tire des profits, 15%

est surendetté et a même entraîné des vagues de

suicides chez les paysans. Comment faire pour aider 80% des gens exclus du

système bancaire dans les pays les plus démunis?

On n'ignore pas qu'en Haiti qu'il a eu beaucoup d'institutions

de microcrédit 35 qui ont fait carrière dans ce pays. Bon nombre

d'entre elles existent jusqu'à présent; cependant, toutes les

études faites démontrent que les changements n'ont pas d'effet

direct sur le pays en général. Certains changements ont

été remarqué par l'amélioration de la situation

économique des membres adhérés à ces institutions

mais ces changements n'affectent pas la communauté jusqu'à

développer la localité voire la zone. De plus, Ces changements

ont été remarqués chez les gens qui avaient

déjà une activité au ralentit ce qui laisse

comprendre que les vrais pauvres se trouvent toujours au bas de

l'échelle.

En Afrique par exemple, 50 pays sur 5436

connaissent une situation de surliquidité bancaire, d'après une

étude faite par Fonds Monétaire International/FMI. Il manque

simplement de fonds de garanties pour inciter les banques à prêter

de l'argent. L'aide publique au développement pourrait jouer ce

rôle-là, mais elle ne le fait pratiquement pas, car ce genre

d'appui n'est pas comptabilisé dans l'aide. Les banques traditionnelles

surfent aussi sur le microcrédit? "L'éthique", la

"responsabilité sociale" ou le "développement durable" sont des

concepts clés au moment où les banques dégagent des

bénéfices. Il ne faut ni diaboliser le microcrédit ni

fantasmer sur les potentialités de cet instrument financier."

36

www.liberation.fr/actualité/economie/242308.FR.ph

CHAPITRE III: CADRE METHODOLOGIQUE

CHAPITRE III

3.1 ENQUETE SUR LE FONCTIONNEMENT DU SYSTEME DE

MICROCREDIT DE L'ASFAKOP

3.1.1 Groupe Cible

L'enquête est menée sur les femmes membres de

l'Asfakop dont leur tranche d'âge varie entre 34 et 56 ans. Elles sont en

majorité des femmes actives qui vivent dans la zone depuis leur enfance.

Ainsi, de ces membres un échantillon représentatif, de chaque

zone, réparti de manière proportionnelle est tiré. Il faut

également signaler qu'il n'y a pas de jeunes femmes de moins de 30 ans

dans ces groupes, la plus jeune est âgée de 34 ans et ces groupes

possèdent au minimum 10 personnes.

L'effectif de ces membres est de 315, elles vivent toutes dans

la zone de Première l'Arbre. Ainsi, nous avons choisi un

échantillon de cent dix-sept (117) femmes ce qui se traduit par un taux

de sondage de 0.37% pour mener notre enquête, tel que nous l'avons

décrit au chapitre I, la zone de Première l'Arbre est

subdivisée en cinq localités: Anse-Rouge, l'endroit

considéré comme la capitale de Première l'Arbre, Magasin

Les Rois, Cabane Boeuf, ParcMelon et Marianne.

3.1.2 Description de l'Echantillon

Un total de cent dix-sept femmes a été

interrogé, leur âge moyen est de 42 ans. La plus âgée

a 56 ans et la plus jeune 34 ans.

Le tableau suivant contient la répartition des femmes

selon la zone d'activité:

|

Zone d'activité

|

Fréquence

|

Pourcentage

|

|

Marianne

|

29

|

25

|

|

Magasin les Rois

|

23

|

20

|

|

Anse-Rouge

|

18

|

15

|

|

Cabane Boeuf

|

20

|

17

|

|

Parc-Melon

|

27

|

23

|

|

Total

|

117

|

100%

|

La répartition des femmes selon le niveau d'étude

est la suivante:

|

Niveau d'étude

|

Fréquence

|

Pourcentage

|

|

Secondaire

|

39

|

33

|

|

Primaire

|

27

|

23

|

|

Analphabète

|

51

|

44

|

|

Total

|

117

|

100

|

Enfin, la répartition des femmes selon l'âge est la

suivante:

|

Age

|

Fréquence

|

Pourcentage

|

|

moins de 36 ans

|

40

|

34

|

|

36 à 54 ans

|

32

|

27

|

|

54 ans et plus

|

45

|

39

|

|

Total

|

117

|

100%

|

3.2 MATERIEL UTILISE

Le matériel est composé d'un formulaire

informatisé qui contient 17 questions fermées. Son contenu a

été élaboré par la synthèse de

l'étude menée par Kim Wilson (1995). Ensuite des discussions

entreprises avec les membres des Comités ont permis de mieux cerner la

question du microcrédit dans cette section communale.

Le questionnaire présente les cinq principes du

microcrédit développés par Kim. Pour chaque

enquêtée, diverses questions sont posées dont: une sur

l'obligation familiale, où le répondant a le choix entre, (A)

elle-même, (B) son mari, (C) autres. Deux sur la gestion du prêt

dont une sur le nombre de prêts reçus où le

répondant a le choix entre (A) un, (B) deux, (C) plus que deux; une

autre question sur les activités entreprises avec le prêt

où le répondant a le choix entre (A) Commerce, (B) Agriculture et

(C) Autres. D'autres questions posées ont rapport à

l'épargne faite par

ces femmes; pour répondre il faut cocher entre (A) oui ou

(B) non; si oui il faut écrire le montant épargné.

Les résultats obtenus aux 17 questions sont

présentés au tableau VI selon les cinq principes

étudiés. Ce tableau laisse voir que la somme des données

est de 1.987; en effet, sur les 2,074 réponses possibles, 87 ne sont pas

retenues, car elles appartiennent à la catégorie oui ou non qui

sont des variables de contrôle. La figure 1 présentée dans

le tableau VI fait ressortir que la catégorie A est le mode pour chacun

des principes, et pour l'ensemble des données; le rapport de variation

pour l'ensemble est de 0,537.

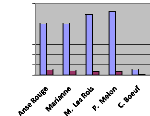

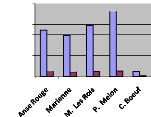

On a constaté que dans la figure I, 717 données

prouvent que 65% des femmes s'engagent à maintenir une obligation

familiale en s'organisant; 17% des femmes s'engagent à bien gérer

leurs prêts en s'organisant et 18% s'engagent à entreprendre des

activités avec le prêt en s'associant. Dans la figure V, 271

données prouvent que 53% des femmes s'engagent à maintenir une

obligation familiale en s'organisant; 25% des femmes s'engagent à bien

gérer leurs prêts en s'organisant et 22% s'engagent à

entreprendre des activités avec le prêt en s'associant; elles

partagent également l'idée d'avoir des Institutions

financières locales et viables.

On peut en déduire que les réponses obtenues

sont en majorité dans la catégorie A et elles nous prouvent que

les femmes sont totalement en mesure de s'organiser; Elles sont

également prêtes à recevoir un système de

microcrédit ayant une gestion financière viable qui leur

permettra d'avoir un épargne raisonnable.

Tableau VI

FREQUENCE ET POURCENTAGE DES REPONSES A CHACUNE DES CINQ

PRINCIPES ETUDIES

|

Questions

|

|

1

|

|

|

2

|

|

|

3

|

|

|

4

|

|

|

5

|

|

|

Total

|

|

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A