CHAPITRE III: CADRE METHODOLOGIQUE

CHAPITRE III

3.1 ENQUETE SUR LE FONCTIONNEMENT DU SYSTEME DE

MICROCREDIT DE L'ASFAKOP

3.1.1 Groupe Cible

L'enquête est menée sur les femmes membres de

l'Asfakop dont leur tranche d'âge varie entre 34 et 56 ans. Elles sont en

majorité des femmes actives qui vivent dans la zone depuis leur enfance.

Ainsi, de ces membres un échantillon représentatif, de chaque

zone, réparti de manière proportionnelle est tiré. Il faut

également signaler qu'il n'y a pas de jeunes femmes de moins de 30 ans

dans ces groupes, la plus jeune est âgée de 34 ans et ces groupes

possèdent au minimum 10 personnes.

L'effectif de ces membres est de 315, elles vivent toutes dans

la zone de Première l'Arbre. Ainsi, nous avons choisi un

échantillon de cent dix-sept (117) femmes ce qui se traduit par un taux

de sondage de 0.37% pour mener notre enquête, tel que nous l'avons

décrit au chapitre I, la zone de Première l'Arbre est

subdivisée en cinq localités: Anse-Rouge, l'endroit

considéré comme la capitale de Première l'Arbre, Magasin

Les Rois, Cabane Boeuf, ParcMelon et Marianne.

3.1.2 Description de l'Echantillon

Un total de cent dix-sept femmes a été

interrogé, leur âge moyen est de 42 ans. La plus âgée

a 56 ans et la plus jeune 34 ans.

Le tableau suivant contient la répartition des femmes

selon la zone d'activité:

|

Zone d'activité

|

Fréquence

|

Pourcentage

|

|

Marianne

|

29

|

25

|

|

Magasin les Rois

|

23

|

20

|

|

Anse-Rouge

|

18

|

15

|

|

Cabane Boeuf

|

20

|

17

|

|

Parc-Melon

|

27

|

23

|

|

Total

|

117

|

100%

|

La répartition des femmes selon le niveau d'étude

est la suivante:

|

Niveau d'étude

|

Fréquence

|

Pourcentage

|

|

Secondaire

|

39

|

33

|

|

Primaire

|

27

|

23

|

|

Analphabète

|

51

|

44

|

|

Total

|

117

|

100

|

Enfin, la répartition des femmes selon l'âge est la

suivante:

|

Age

|

Fréquence

|

Pourcentage

|

|

moins de 36 ans

|

40

|

34

|

|

36 à 54 ans

|

32

|

27

|

|

54 ans et plus

|

45

|

39

|

|

Total

|

117

|

100%

|

3.2 MATERIEL UTILISE

Le matériel est composé d'un formulaire

informatisé qui contient 17 questions fermées. Son contenu a

été élaboré par la synthèse de

l'étude menée par Kim Wilson (1995). Ensuite des discussions

entreprises avec les membres des Comités ont permis de mieux cerner la

question du microcrédit dans cette section communale.

Le questionnaire présente les cinq principes du

microcrédit développés par Kim. Pour chaque

enquêtée, diverses questions sont posées dont: une sur

l'obligation familiale, où le répondant a le choix entre, (A)

elle-même, (B) son mari, (C) autres. Deux sur la gestion du prêt

dont une sur le nombre de prêts reçus où le

répondant a le choix entre (A) un, (B) deux, (C) plus que deux; une

autre question sur les activités entreprises avec le prêt

où le répondant a le choix entre (A) Commerce, (B) Agriculture et

(C) Autres. D'autres questions posées ont rapport à

l'épargne faite par

ces femmes; pour répondre il faut cocher entre (A) oui ou

(B) non; si oui il faut écrire le montant épargné.

Les résultats obtenus aux 17 questions sont

présentés au tableau VI selon les cinq principes

étudiés. Ce tableau laisse voir que la somme des données

est de 1.987; en effet, sur les 2,074 réponses possibles, 87 ne sont pas

retenues, car elles appartiennent à la catégorie oui ou non qui

sont des variables de contrôle. La figure 1 présentée dans

le tableau VI fait ressortir que la catégorie A est le mode pour chacun

des principes, et pour l'ensemble des données; le rapport de variation

pour l'ensemble est de 0,537.

On a constaté que dans la figure I, 717 données

prouvent que 65% des femmes s'engagent à maintenir une obligation

familiale en s'organisant; 17% des femmes s'engagent à bien gérer

leurs prêts en s'organisant et 18% s'engagent à entreprendre des

activités avec le prêt en s'associant. Dans la figure V, 271

données prouvent que 53% des femmes s'engagent à maintenir une

obligation familiale en s'organisant; 25% des femmes s'engagent à bien

gérer leurs prêts en s'organisant et 22% s'engagent à

entreprendre des activités avec le prêt en s'associant; elles

partagent également l'idée d'avoir des Institutions

financières locales et viables.

On peut en déduire que les réponses obtenues

sont en majorité dans la catégorie A et elles nous prouvent que

les femmes sont totalement en mesure de s'organiser; Elles sont

également prêtes à recevoir un système de

microcrédit ayant une gestion financière viable qui leur

permettra d'avoir un épargne raisonnable.

Tableau VI

FREQUENCE ET POURCENTAGE DES REPONSES A CHACUNE DES CINQ

PRINCIPES ETUDIES

|

Questions

|

|

1

|

|

|

2

|

|

|

3

|

|

|

4

|

|

|

5

|

|

|

Total

|

|

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

A

|

B

|

C

|

|

250

|

68

|

82

|

88

|

59

|

65

|

60

|

24

|

20

|

63

|

37

|

52

|

90

|

25

|

30

|

551

|

231

|

249

|

|

Impaires

|

63%

|

17%

|

21%

|

42%

|

28%

|

31%

|

57.7%

|

23.1%

|

19.2%

|

41.4%

|

24.3%

|

34.2%

|

62.1%

|

17.2%

|

20.7%

|

53.4%

|

22.4%

|

24.2%

|

|

|

400

|

|

|

212

|

|

|

104

|

|

|

152

|

|

|

145

|

|

|

1031

|

|

|

209

|

56

|

52

|

78

|

54

|

36

|

78

|

67

|

46

|

78

|

32

|

27

|

54

|

42

|

30

|

514

|

251

|

191

|

|

Paires

|

65.9%

|

18%

|

16.4%

|

46.4%

|

32%

|

21.4%

|

40.8%

|

35.1%

|

24.1%

|

56.9%

|

23.4%

|

19.7%

|

42.9%

|

33.3%

|

23.8%

|

56.3%

|

26%

|

20%

|

|

|

317

|

|

|

168

|

|

|

191

|

|

|

137

|

|

|

126

|

|

|

956

|

|

|

459

|

124

|

134

|

166

|

113

|

101

|

138

|

91

|

66

|

141

|

69

|

79

|

144

|

67

|

60

|

1065

|

482

|

440

|

|

Total

|

128%

|

35%

|

37%

|

87.9%

|

60%

|

52.1%

|

98.5%

|

58.2%

|

43.3%

|

98.4%

|

47.7%

|

53.9%

|

105%

|

50.6%

|

44.5%

|

53.6%

|

24.3%

|

22.1%

|

|

|

717

|

|

|

380

|

|

|

330

|

|

|

289

|

|

|

271

|

|

|

1987

|

|

1 = Engagement à s'organiser 2= Epargner

3= Garantie Solidaire

4= Viabilité financière

5= Placer des Institutions locales

3.3 Répartition des

Bénéficiaires

Les tableaux présentés ci-dessous

décrivent le nombre de membres, le montant du crédit reçu,

le montant épargné, les versements, le taux de remboursement, le

ratio épargné sur crédit et le nombre de crédit

reçu par membre. Cette description est faite pour toute la

période de l'étude sauf pour l'année 2008 puisque Planet

n'existait plus donc il n'y a pas eu de crédit et d'épargne.

Tableau VII

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2004

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit en

Gourdes

|

Montant Epargné en

Gdes

|

Intérêts

|

Versements

|

Taux de

Remboursement

|

Ratio

epargné

sur

credit

|

Montant versé

par

membre

Exprimé en

Gourdes

|

|

A.Rouge

|

56

|

100,000

|

9,850

|

1,830

|

12

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

80

|

100,000

|

8,050

|

1,750

|

21

|

100%

|

8.05%

|

1,250

|

|

M.Les Rois

|

70

|

118,000

|

6,825

|

2,065

|

8

|

100%

|

5.78 %

|

1,686

|

|

P.Melon

|

64

|

124,000

|

7,100

|

2,170

|

4

|

100%

|

5.73 %

|

1,937

|

|

C. Boeuf

|

45*

|

10,000

|

1,200

|

183

|

2

|

100%

|

12.00%

|

435

|

|

Total

|

315

|

452,000

|

33,025

|

7,998

|

|

* Pour cabane Boeuf le crédit est octroyé

seulement au membre du Groupe I qui sont de 23.

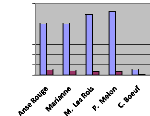

Graphe I

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2004

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

Le taux d'intérêt mensuel varie entre 1.5%

à 3% en tenant compte de la localité et il est fait obligation

à chaque membre d'épargner un montant minimum de 125 gourdes par

mois toujours à Planet.

Dans ce tableau nous avons constaté que les membres de

la localité de Parc-Melon ont reçu plus de crédit soit

124,000 gourdes pour ces 64 membres qu'ils ont remboursé

intégralement en quatre versements avec un ratio épargné

sur crédit de 5.73 pour cent. Tandis que la zone de Cabane Boeuf qui a

le moins de membres soit 45 n'a reçu que 10,000 gourdes de

crédit, a également versé l'intégralité de

son prêt en deux versements avec un bénéfice de 1,200

gourdes soit 12% de ratio épargné sur crédit. A noter que

pour Cabane Boeuf le prêt n'a été versé qu'au Groupe

I qui représente 51% des membres de cette localité; la

responsable a expliqué que le prêt reçu qui est de 10,000

gourdes n'était pas suffisant pour satisfaire tous ses membres, elle a

du faire une sélection. Selon un sondage par les responsables de

l'Asfakop, que le montant global d'un crédit soit élevé ou

faible, les membres ne respectent pas vraiment les modalités de

versements ce sont leurs motivations qui déterminent à quel

rythme que le montant sera remboursé.

Le tableau démontre que chaque localité à

leur rythme de versements et un montant fixe de crédit reçu par

membre.

Tableau VIII

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2005

|

Localité

|

Nombre

de

membres

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargné

en

Gdes

|

Intérêts

|

Versements

|

Taux de

Remboursement

|

Ratio epargné

sur credit

|

Montant versé

par

membre

Exprimé en

Gourdes

|

|

A.Rouge

|

50

|

89,286

|

8,795

|

8,795

|

10

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

63

|

78,750

|

7,875

|

7,875

|

15

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

58

|

97,788

|

9,412

|

9,412

|

6

|

100%

|

9.63 %

|

1,686

|

|

P.Melon

|

64

|

123,968

|

9,979

|

9,979

|

3

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

42

|

9,324

|

954

|

954

|

1

|

100%

|

10.23%

|

222

|

|

Total

|

277

|

399,116

|

37,015

|

37,015

|

|

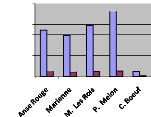

Graphe II

Evolution du crédit suivant les montants de

crédit et d'épargne

Année 2005

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

L'année 2005 montre que la quantité de membres

pour chaque zone a diminué de 10% environ sauf Cabane Boeuf, trois de

ses membres n'ont pas reçu de prêt tandis que Parc-Melon tous ses

membres ont reçu les leurs et les ont versé en trois versements

au lieu de quatre. Selon la Présidente du Comité de Parc-Melon,

les membres de cette localité étaient plus que motivés,

c'est-à-dire qu'elles versaient leurs prêts et épargnaient

avant l'échéance. Ce qui résulte des promesses faites par

Planet à savoir plus on versait à l'heure plus on aurait

l'opportunité d'obtenir un nouveau prêt.

Tableau IX

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2006

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargne en

Gdes

|

Intérêts

versés

|

Versements

|

Taux de

Remboursement

|

Ratio

epargné

sur credit

|

Montant versé

par

membre

Exprimé en

Gdes

|

|

A. Rouge

|

15

|

26,786

|

2,638

|

1,634

|

10

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

23

|

28,750

|

2,875

|

1,378

|

15

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

26

|

43,836

|

4,219

|

1,711

|

6

|

100%

|

9.63 %

|

1,686

|

|

P. Melon

|

34

|

65,858

|

5,302

|

2,619

|

3

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

20

|

4,440

|

454

|

171

|

1

|

100%

|

10.23%

|

222

|

|

Total

|

118

|

169,670

|

15,488

|

7,513

|

|

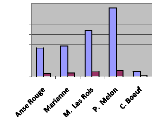

Graphe 3

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2006

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0

Credit Epargne

Tableau X

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2007

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit

en

Gourdes

|

Montant Epargne en Gdes

|

Intérêts

Moyens

Versés

|

Taux de

Remboursement

|

Ratio epargné sur

credit

|

Montant versé

par

membre

Exprimé en

Gdes

|

|

A.Rouge

|

10

|

17,857

|

1,759

|

327

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

7

|

8,750

|

875

|

153

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

13

|

21,918

|

2,110

|

371

|

100%

|

9.63 %

|

1,686

|

|

P.Melon

|

24

|

46,488

|

3,742

|

814

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

5

|

1,110

|

114

|

20

|

100%

|

10.23%

|

222

|

|

Total

|

59

|

96,123

|

8,600

|

1,685

|

|

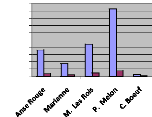

Graphe 4

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2007

50,000

45,000

40,000

35,000

30,000

25,000

20,000

15,000

10,000

5,000

0

Credit Epargne

Les tableaux III et IV présentent les mêmes faits

que le tableau II, il y a une baisse au niveau des membres du crédit et

du montant épargné pour chaque localité. Cependant, nous

avons constaté qu'il n'y a eu aucune réduction sur le montant du

crédit à verser à un membre.

Tableau XI

Répartition des membres de

l'Asfakop du montant de leurs crédits pour Anse-Rouge

Année

2004-2007

|

Année

|

Nombre de

membres

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargne en

Gdes

|

Intérêts

Moyens

En Gdes

|

|

2004

|

315

|

452,000

|

33,025

|

7,998

|

|

2005

|

277

|

399,116

|

37,015

|

37,015

|

|

2006

|

118

|

169,670

|

15,488

|

7,513

|

|

2007

|

59

|

96,123

|

8,600

|

1,685

|

|

Total

|

|

1,116,909

|

94,128

|

54,211

|

Graphe 5

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2004-2007

|

500,000

450,000

400,000

350,000

300,000

250,000

200,000

150,000

100,000

50,000

0

|

|

|

2004 2005 2006 2007

|

Ce graphe présente une baisse considérable du

crédit donné aux membres de l'Asfakop pour la période

allant de 2004 à 2008. Néanmoins, il n'y a que la première

année période durant laquelle Planet a pu desservir tous les

membres des différentes localités d'Anse-Rouge. Tandis que selon

les informations recueillies et présentées dans les

différents tableaux décrits ci-dessus, les membres étaient

toujours disposés et disponibles à recevoir le montant en versant

leur intérêt et le montant du prêt à la date limite,

certaines fois même avant. De plus, la réduction de leur

épargne est causée par la réduction de leur crédit

plus on leur prêtait plus ils épargnaient. Cependant, il y a lieu

de signaler qu'aucun procédé de calcul n'a été

révélé. Toutefois, on a compris que le microcrédit

joue un rôle considérable dans la vie économique des

habitants de cette commune.

D'une manière générale tout projet a un

cycle de vie mais l'Asfakop n'a pas eu le temps de franchir toutes les

étapes; puisqu'au stade de lancement elle s'est retrouvée au

déclin. On a également remarqué un bon départ qui

n'a pas duré à cause de cette réaction inattendue de

Planet vis-à-vis des membres de l'Asfakop. Selon les données

recueillies, l'épargne ne pouvait augmenter puisqu'il dépendait

totalement du crédit. L'autre possibilité qu'avaient les membres,

c'était d'épargner leurs propres fonds ce qui n'existe presque

pas pour ces personnes qui n'ont aucune source de revenus. Ainsi selon ces

femmes, le mieux serait d'avoir d'autres institutions financières qui

leur serviraient d'intermédiaire ce qui motiverait Planet

d'améliorer ses services auprès de ses clients.

3.3 ANALYSE COMPARATIVE ENTRE LES RESULTATS DE

L'ENQUETE MENEE A PREMIÈRE L'ARBRE ET LES PRINCIPES DE KIM

Nous avons donné plusieurs opinions d'auteurs dans

notre revue de littérature et ils ont démontré

l'importance du microcrédit dans les pays en voie de

développement et ceci surtout pour les femmes. Selon ces auteurs le

microcrédit a pour objectif premier d'améliorer la situation de

vie socio-économique des gens les plus défavorisés en

ayant

un bon système de gestion financière. Ces gens,

étant dans l'impossibilité de fréquenter les banques qui

offrent des services appropriés, s'il en existe dans leurs zones, vivent

dans l'insatisfaction et la frustration. Donc, ils considèrent

l'implantation d'un bon système de crédit pour les plus

démunis dans une zone reculée comme une bonne aubaine. Schulze et

Friedrich37 ont même démontré qu'une bonne

gestion du microcrédit peut augmenter le niveau de vie d'une

population.

Cependant dans notre analyse comparative nous allons

considérer des principes de Kim Wilson38 ,. Cet auteur abonde

dans le même sens que les autres mais il met l'accent sur certains

principes comme:

Principe 1: Assurer des services à la population

pauvre

L'enquête menée à Première l'Arbre

nous a révélé que presque tous les habitants de cette

commune vivent dans des situations très précaires; ils n'ont pas

accès à l'électricité, à l'eau ni à

la nourriture; c'est-à-dire, ils ne possèdent que très peu

de ressources. En outre, ils ont besoin des prêts pour faire fructifier

leurs petites activités économiques, transférer le revenu

supplémentaire au bénéfice de leurs familles, comme le

paiement de frais de scolarité, l'amélioration de l'alimentation

du foyer et la constitution d'une épargne pour parer aux

imprévus.

Ce principe met l'accent sur trois facteurs qui contribuent au

programme de microcrédit au service des pauvres: l'identification de la

clientèle qui n'est autre que les femmes membres de l'Asfakop;

l'engagement de l'Organisation: elles ont formé un comité dans

chaque localité avec les membres de l'Asfakop; la conception d'un

produit (elles planifiaient d'investir dans une pommade locale ce qui n'a pas

eu le temps d'être fait).

Pour le premier principe on peut dire que les membres de

l'Asfakop remplissaient toutes les conditions pour réussir son

microcrédit. Tel que relaté dans le tableau VI, 65% des membres

démontrent une volonté à s'organiser.

37 The moneylender's dilemma, Hermann Schultze-Delitzsch and

Friedrich Raffeisen

38 Friedrich Raiffeisen, le pionnier du

microcrédit. Article publié le 27 avril 2010

Principe 2: Lier les prêts à

l'épargne

L'épargne et le crédit sont les deux faces d'une

même pièce d'argent. Le crédit est utilisé

pour

faire les investissements d'aujourd'hui qui seront remboursés demain.

L'épargne,

constitue l'accumulation de bien aujourd'hui pour

être investie demain. Nous respectons

à la réciprocité entre l'épargne et

le crédit et nous travaillons à les lier ensemble là

oücela est possible.

Dans le graphe V, l'on peut constater que les membres de

l'Asfakop ont également épargné car selon eux: le

crédit lié à l'épargne les aident à

s'améliorer au fur et à mesure qu'ils empruntent. Par ailleurs,

selon les données collectées dans le cadre du deuxième

principe 43% des membres sont prêts à épargner.

Principe 1II: Utiliser les garanties solidaires

Ce principe fait allusion à l'accord financier entre

pairs dans lequel des groupements d'individus avalisent les prêts de

leurs camarades membres en promettant de rembourser les prêts en retard.

De cette façon, les individus les plus pauvres peuvent emprunter sans

donner de garantie.

L'une des choses les plus importantes pour cette association

c'est d'être membre et toute la collaboration possible accompagne cette

décision. Ainsi, les membres s'entraident pour réussir, certaines

fois ils remboursent leurs prêts avant la date limite puisqu'ils

prêtent en groupe. Une chose très positive c'est qu'aucun retard

sur remboursement n'est enregistré. Ainsi, tel que l'on peut le

constater au tableau VI, 49% des membres sont prêts à se porter

garant pour un autre ce qui pourrait augmenter la quantité si le

processus était respecté.

Principe 1V: Assurer la viabilité financière

des opérations

en soi. C'est la seule façon d'accroître

l'envergure et l'impact des opérations de manière

à

porter leur volume à un niveau supérieur à ce que peuvent

offrir les bailleurs de fonds.

L'Asfakop a comme intermédiaire financier Planet;

cependant il n'offre pas de bon service puisqu'à date personne n'a

accès au prêt. De plus, à en croire les responsables de

Planet ont investi les fonds reçus pour les membres de l'Asfakop dans

d'autres activités qui ont fait faillite. En témoigne la

proportion de 27% des membres qui pensent qu'avec une bonne restructuration

Planet serait viable. Cependant 73% des membres pensent qu'il faudrait changer

d'institution financière.

Principe V: Mise en place d'institutions financières

locales permanentes

Ce dernier principe à rapport au troisième

principe, c'est-à-dire la mise en place d'intermédiaires

financiers intérieurs solides en mesure de fournir en permanence des

services financiers à ceux-ci. Ces institutions doivent pouvoir

réinjecter l'épargne intérieure dans l'économie,

accorder des crédits et fournir toute une gamme de services, dans la

mesure où elles dépendent des financements des bailleurs de fonds

et des pouvoirs publics11(*).

Notre enquête révèle que les membres

manifestent le désir d'obtenir de telles opportunités mais en

réalité c'est cette problématique qui les a conduits vers

la faillite. En effet, le tableau VI démontre que 22% des membres ont

confiance dans une institution financière fiable; tel n'a pas

été le cas pour Planet.

3.4 ANALYSE COMPARATIVE ENTRE LES RESULTATS DE

L'ENQUETE DE TERRAIN ET LES HYPOTHESES

Première hypothèse: la Présence d'une

structure appropriée est déterminante dans le système de

gestion du microcrédit de l'Asfakop. On a comme variable

indépendante pour cette hypothèse "présence d'une

structure" et comme variable dépendante "gestion du

microcrédit'.

Deuxième hypothèse: Proposer une gestion

adéquate qui permettrait la viabilité de ce système

à Première l'Arbre, on a comme variable indépendante

"gestion adéquate" et comme variable dépendante "viabilité

du système".

Les résultats de l'enquête menée à

Première l'Arbre sur l'Asfakop ont révélé au

tableau VI que les principaux problèmes confrontés par ce

microcrédit découlent de l'absence d'une structure

financière appropriée. Toutefois, il convient de signaler qu'au

début de ces activités, Planet avait respecté le contrat,

ce qui avait motivé les membres à épargner. Cependant,

étant la seule institution financière présente dans la

zone, la réduction du prêt d'année en année ne les

démotivait pas. Cette situation a aboutit à la cessation de

toutes transactions en 2008. Ainsi, les membres ont compris que le financement

de leur microcrédit était risqué et pensaient

déjà à de nouvelles stratégies

d'intermédiation.

En analysant le tableau XI, nous avons observé un taux

de croissance négatif au niveau du crédit distribué aux

membres de l'Asfakop. En effet, l'organigramme de Planet démontre qu'il

y a eu un problème de gestion au niveau du service de recouvrement

puisque certains individus non membres de l'Asfakop n'ont pas honoré

leurs prêts à temps. De plus, pour une petite institution non

seulement il y avait trop d'employés mais leurs salaires étaient

trop élevés.

|

|