Introduction générale

Le contrat d'assurance est la convention par la quelle une

entreprise d'assurance s'engage, en cas de réalisation de risque

à fournir à l'assuré une prestation pécuniaire en

contre partie des primes qu'elle perçoit.

Ainsi, L'activité d'assurance et/ou de

réassurance se caractérise par une inversion du cycle de la

production. En effet, la prime est encaissée immédiatement, alors

que la prestation et le règlement de l'indemnité interviennent

ultérieurement ; lors de la réalisation de risque.

A cet effet l'activité d'assurance se base sur

l'équation suivante : une promesse de prestation qui peut se

réaliser comme elle peut ne pas se réaliser. Une telle

équation crée généralement un décalage

entre la survenance du fait dommageable, générateur du paiement

de l'indemnité et le règlement effectif de cette

indemnité.

Ces caractéristiques rendent nécessaire le

rattachement des charges aux produits. D'où la notion des provisions

pour sinistres à payer. Ces provisions représentent

généralement la rubrique la plus importante au niveau des passifs

des entreprises d'assurances et dont notamment les provisions afférentes

aux sinistres automobile corporels. Ceci explique la règlementation

importante qui traite des sinistres automobiles corporels au niveau de code des

assurances.

Ainsi, cette notion mérite des éclaircissements

que ce soit sur le plan juridique, comptable et même pratique. A cet

effet, on peut se poser les questions suivantes : Quelle est la

définition juridique et comptable des provisions pour sinistre à

payer (notamment les sinistres automobiles corporels) ? Quelles sont les

obligations de l'assuré et de l'assureur en matière d'assurance

des véhicules terrestres ? Quelles sont les règles

juridiques pour la détermination des indemnités à servir

aux victimes en cas de sinistre (Dans le cas de blessure et de

décès) ? Quelles sont les obligations comptables mises

à la charge des entreprises d'assurances pour le traitement des dites

provisions ?

Partie théorique :

Section I : Règles juridiques

régissant les provisions au titre de sinistres automobiles

corporels:

I) Définitions :

Selon les dispositions de l'article 9 de

l'arrêté du ministre des finances du 27/02/2001, fixant la liste,

le mode de calcul des provisions techniques et les conditions de leur

représentation « Les provisions pour sinistres à payer

représentent la dette de l'entreprise d'assurance envers ses

assurés pour les sinistres, rachats, arrivés à

échéance déclarés mais non encore

décaissés par l'entreprise d'assurance ainsi que les sinistres

survenus mais non encore déclarés (les sinistres

tardifs). »

Selon les dispositions de l'article 20 de

l'arrêté du même arrêté:

« Les provisions pour sinistres à payer

correspondent au coût total estimé que représentera pour

l'entreprise d'assurance le paiement de tous les sinistres survenus

jusqu'à la fin de l'exercice, déclarés ou non,

déduction faite des sommes déjà payées au titre de

ces sinistres.

II) Mode de calcul des provisions pour sinistres

à payer (sinistres automobile corporels):

L'arrêté du ministre des finances de 27/02/2001,

a examiné le mode de calcul des provisions pour sinistres automobile

d'une façon générale sans entrer dans le détail et

les techniques de calcule de telles provisions

Selon les dispositions de l'article 20 de

l'arrêté du même arrêté:

« La provision pour sinistre à payer

afférente à l'assurance automobile est estimée en

procédant à une évaluation distincte :

- Des sinistres corporels correspondants à des risques

de responsabilité civile.

- Des sinistres matériels correspondants à des

risques de responsabilité civile.

- Des sinistres corporels correspondants aux risques autres

que les risques de responsabilité civile.

- Des sinistres matériels correspondants aux risques

autres que les risques de responsabilité civile.

Les sinistres corporels sont évalués dossier par

dossier.

Les sinistres matériels sont évalués en

utilisant concurremment les trois méthodes suivantes :

- Evaluation dossier par dossier.

- Evaluation par référence au coût moyen

des sinistres des exercices antérieurs.

- Evaluation basée sur les cadences de règlement

observées dans l'entreprise au cours des exercices antérieurs.

L'évaluation la plus élevée étant

seule retenue. »

Ainsi ces lacunes ont été comblées par la

promulgation de la loi 2005-86 du 15 Aout 2005 portant insertion d'un

cinquième titre au code des assurances concernant l'assurance de la

responsabilité civile du fait de l'usage des véhicules terrestres

à moteur et au régime d'indemnisation des préjudices

résultant des atteintes aux personnes dans les accidents de la

circulation, qui vient de mettre en place des règles et des techniques

précises pour le calcule des provisions pour sinistres automobile

corporels et pour assurer ainsi le droit à l'indemnisation pour toute

personne victime d'accidents de la route.

1) Obligation de conclure un contrat

d'assurance :

Les articles 110 et 111 du code des assurances

prévoient l'obligation qui incombe à toute personne physique ou

personne morale dont la responsabilité civile peut être

engagée à l'occasion de l'utilisation d'un véhicule

terrestre à moteur et ses remorques, de conclure un contrat d'assurance

garantissant la responsabilité qu'elle peut encourir en raison des

dommages résultant des atteintes aux personnes et aux biens

causés par les véhicules.

Les remorques doivent faire l'objet d'un contrat d'assurance

séparé de véhicule remorqueur. Ainsi la remorque prend

dans la définition de code des assurances le sens d'un

véhicule.

Est passible d'une amende de 100 à

1 000 Dinars et/ou d'un emprisonnement de 16

jours à 3 mois toute personne ne respectant

pas les dispositions de l'article 110 de code des assurances.

Parallèlement à ces dispositions obligeant les

utilisateurs de véhicule de conclure un contrat d'assurance, le

législateur a mis, les entreprises d'assurance agrées pour

pratiquer l'assurance de la responsabilité civile du fait de l'usage des

véhicules terrestre à moteur, dans l'obligation de fournir cette

assurance aux personnes sus indiquées. En effet, l'article 112 de code

des assurances, donne la possibilité pour toute personne assujettie

à l'obligation de l'assurance de la responsabilité civile

résultant de l'usage des véhicule terrestre, se voit opposer un

refus, de saisir le Bureau central de

Tarification rattaché à l'association professionnelle

des entreprises d'assurances. Ce dernier fixe la prime ou la cotisation

moyennant laquelle l'entreprise d'assurance est tenue de couvrir la

responsabilité civile.

Toute entreprise d'assurance qui refuse l'assurance de la

responsabilité civile dont la prime a été fixée par

le Bureau central de Tarification, est

passible de l'une des sanctions prévues par l'article 87 de code des

assurances (Avertissement, blâme, retrait de

l'agrément...) ou elle est redevable d'une

amende allant de 5 000 à 30 000 Dinars.

L'amende de 5 000 à

30 000 Dinars est aussi applicable à toute entreprise

d'assurance qui subordonne son acceptation à la souscription de

garanties supplémentaires couvrant tout autre risque (Article 113).

2) Détermination de la provision pour sinistre

à payer :

L'indemnisation des préjudices résultant des

accidents de la circulation prévus, au profit des victimes ou leurs

ayants droit encas de décès, est effectuée en cas de

transaction amiable, conformément aux règles et barèmes

prévus par les codes des assurances.

Les mêmes barèmes sont appliqués par les

tribunaux. Dans ce cas, le juge peut augmenter ou réduire le montant de

l'indemnité dans la limite d'un taux ne dépassant pas 15% pour

chaque préjudice pris à part conformément à la

nécessité du cas.

Ainsi, personne ne peut se prévaloir d'une autre loi

à l'encontre de l'assureur pour demander l'indemnisation des

préjudices résultant des atteintes des personnes dans las

accidents de la circulation.

L'indemnisation des préjudices résultant des

accidents de la circulation comprend :

ü Les frais de soins imputables à l'accident;

ü La perte du revenu durant la période

d'incapacité temporaire de travail;

ü Le préjudice corporel, le préjudice

professionnel, le préjudice moral et esthétique et les frais

d'assistance d'une tierce personne dus à l'incapacité

permanente.

ü Le préjudice économique, le

préjudice moral et les frais funéraires en cas de

décès.

Ainsi ces indemnités peuvent être classées

à des indemnités servies aux victimes dans le cas de

blessure et les indemnités servis aux héritiers

dans le cas de décès.

A) Les indemnités servies dans le cas de

blessure:

a) Les frais de soins imputables à

l'accident :

L'indemnisation des frais de soins comprend :

- Les frais de médecin, des dentistes et du personnel

paramédical.

- Les frais d'hospitalisation et de soins dans les

établissements hospitaliers publics ou privés.

- Les frais de médicaments, de laboratoires, d'examens,

des équipements, des appareils et des prothèses.

- Les frais de transport de la victime et des ses

accompagnants au lieu le plus proche où elle pourra recevoir les soins

requis par son état de santé.

b) L'indemnisation de la perte de revenu durant la

période de l'incapacité temporaire de travail :

L'indemnisation des préjudices subis pour

incapacité temporaire de travail comporte la perte effective de revenus

durant la période d'incapacité fixée par le certificat

médical initial ou les certificats médicaux

postérieurs.

La victime est indemnisée sur la base des

trois-quarts (3/4) de la perte effective de son revenu et

après déduction des sommes versées par l'employeur, les

caisses de sécurité sociale ou les établissements

assimilés.

Le paiement de l'indemnité pour perte de revenu

s'effectue en une seule fois.

c) L'indemnisation des préjudices résultant

de l'incapacité permanente ; Détermination de l'IPP

(L'incapacité physique permanente) :

L'incapacité permanente est la réduction

définitive de la capacité fonctionnelle de la victime

après guérison totale exprimée par rapport à sa

capacité fonctionnelle juste avant la survenance de l'accident.

L'indemnisation des préjudices résultant de

l'incapacité permanente comprend le préjudice corporel, le

préjudice professionnel, le préjudice moral et esthétique

et les frais d'assistance d'une tierce personne.

Les dommages résultant de l'incapacité

permanente sont évalués par des médecins légistes

et des médecins ayant le certificat d'aptitude à

l'évaluation du dommage corporel inscrits sur une liste fixée par

un arrêté du Ministre de la Justice et des droits de l'Homme.

Le taux d'incapacité permanente est

déterminé par une expertise médicale compte tenu d'un

barème fixé par un arrêté du ministre des finances

et du ministre chargé de la santé publique.

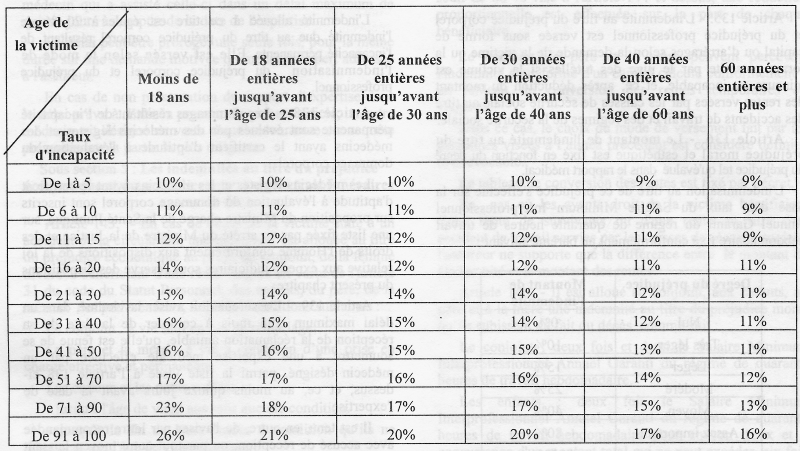

Ø Le préjudice corporel :

Le montant de l'indemnité au titre du préjudice

corporel est égal au produit du nombre des

points d'incapacité permanente par un montant représentant la

valeur d'un point d'incapacité.

La valeur du point d'incapacité est fixée en

fonction de l'âge de la victime, du taux d'incapacité et d'un

coefficient du Salaire Minimum Interprofessionnel Annuel

Garanti du régime de quarante heures de travail

hebdomadaire conformément au tableau suivant :

L'indemnité au titre de ce préjudice est

versée sous forme de capital ou d'arrérages selon la demande de

victime.

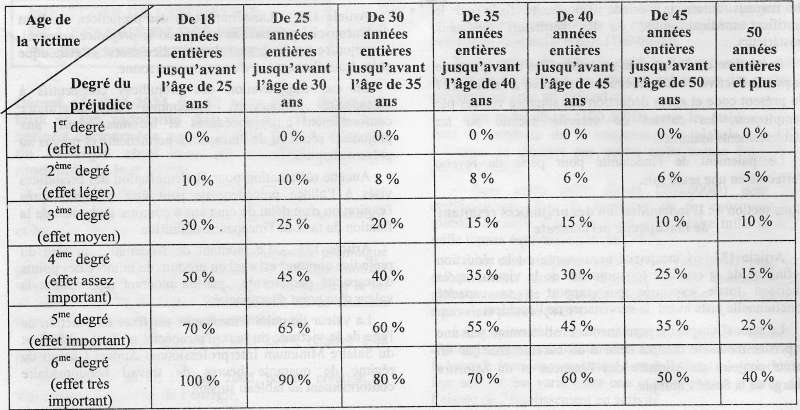

Ø Le préjudice

professionnel :

Le montant global de l'indemnité au titre du

préjudice professionnel est

déterminé sur la base d'un taux de la perte effective du revenu

annuel et fixé selon un barème qui tient compte de l'âge de

la victime et du degré de l'incidence du préjudice sur son

activité professionnelle conformément au tableau

suivant :

L'indemnité au titre de ce préjudice est

versée sous forme de capital ou d'arrérages selon la demande de

victime.

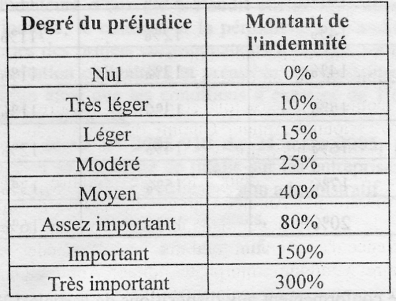

Ø Le préjudice

esthétique :

Le montant de l'indemnité au titre du préjudice

moral et esthétique est fixé en

fonction du degré du préjudice tel qu'évalué dans

le rapport médical. L'indemnisation au titre de ce préjudice

s'effectue sur la base d'un taux du Salaire Minimum Interprofessionnel Annuel

Garanti du régime de quarante heures de travail hebdomadaire fixé

conformément au barème suivant:

L'indemnité au titre de ce préjudice est

versée en une seule fois.

Ø Les frais d'assistance d'une tierce

personne :

Lorsque le taux d'incapacité permanant de la victime

est égal ou supérieur à 80%, une indemnité pour

assistance d'une tierce personne peut lui être allouée.

La nécessité de l'assistance d'une tierce

personne doit être prévue par le médecin expert et

mentionné dans son rapport.

Dans ce cas l'indemnité allouée est égale

à 20% de l'indemnité due au titre de préjudice corporel

résultant de l'incapacité permanente. L'indemnité au titre

de ce préjudice est versée sous forme de capital ou

d'arrérages selon la demande de victime.

B) Les indemnités servies dans le cas de

décès:

L'indemnisation des préjudices résultant des

accidents de la circulation dans le cas de décès comprend ;

le préjudice économique, le préjudice moral et les frais

funéraires.

a) Le préjudice

économique :

En cas de décès de la victime suite à un

accident de la circulation, une indemnité est allouée au titre du

préjudice économique au profit des ayants droit :

ü Le conjoint: à vie sauf en cas de remariage.

ü Le père et la mère : à vie

à condition d'une prise en charge effective et permanente.

ü Les enfants et les petits-enfants:

o jusqu'à l'âge de vingt ans sans aucune

condition.

o jusqu'à la fin de leurs études à

condition qu'ils ne dépassent pas l'âge de vingt cinq ans.

o sans limitation d'âge pour l'handicapé

incapable d'exercer une quelconque activité

rémunérée.

o A la fille jusqu'à ce qu'elle dispose de ressources

ou qu'elle se marie.

Le calcul de l'indemnité au titre du préjudice

économique est effectué sur la base de 80% de la

perte effective des revenus perçus par le défunt. L'abattement de

20% de revenu de défunt s'explique par le fait que le défunt

aurait engagé des frais personnels s'il était encore vivant.

Il s'agit ainsi d'un abattement forfaitaire

représentant la contre partie des dépenses personnelles de la

victime.

L'indemnité sus indiqué est répartie

entre les ayants droits comme suit :

-Le conjoint: 40 % de la perte effective du

revenu annuel du défunt si ce dernier a des enfants et 50 % s'il n'a pas

d'enfants;

-La femme divorcée bénéficiant d'une

rente viagère : le montant de la pension de divorce ou

de la rente viagère dans la limite de 40 % de la perte effective du

revenu annuel du défunt;

-Les enfants: 20 % de la

perte effective du revenu annuel du défunt pour un seul enfant, 30 %

pour deux enfants et 40 % pour trois enfants et plus s'il a du conjoint

survivant. En cas où il n'a pas de conjoint survivant, il est

attribué 50% pour un seul enfant, 60 % pour deux enfants, 70 % pour

trois enfants et 80% pour quatre enfants et plus.

-Le père, la mère et les petits enfants : 10 %

repartie d'une manière égale entre eux.

Le conjoint, le père et la mère peuvent

percevoir l'indemnité ou bien sous forme des rentes mensuelles ou bien

sous forme de capital calculé conformément au tableau de

conversion des rentes (ce tableau est fixé par le décret

n° 2007-1871 du 17 juillet 2007, fixant le tableau de conversion

des rentes et le mode de calcul du capital objet de la conversion (Voir

annexes)).

Dans ce cas le choix de mode de versement est

considéré définitif et irrévocable.

b) Le préjudice moral :

Il est alloué au conjoint, aux enfants, au père

et à la mère une indemnité au titre du préjudice

moral qu'ils subissent du fait du décès comme

suit:

-Le conjoint : deux fois et demie (2,5) le

SMIG du régime de quarante heures de travail hebdomadaire.

-Les enfants deux fois (2) le SMIG du

régime de quarante heures de travail hebdomadaire pour chacun d'eux et

à concurrence d'un montant total qui ne peut excéder six fois le

SMIG annuel à répartir d'une manière égale entre

eux.

-Le père et la mère : deux fois

(2) le SMIG annuel du régime de quarante heures de travail hebdomadaire

pour chacun d'eux.

L'indemnité au titre de préjudice moral est

payable en une seule fois.

c) Les frais funéraires :

Les frais funéraires sont remboursables aux ayants

droits dans la limite du quart (1/4) du SMIG du régime des 40H

hebdomadaires.

Remarques :

v Le conducteur de véhicule terrestre à moteur

et ses ayants droit en cas de décès sont déchus totalement

ou partiellement du droit à l'indemnisation proportionnellement à

sa part de responsabilité dans l'accident.

Lorsque les circonstances d'une collusion entre deux ou

plusieurs véhicules ne permettent pas de d'établir la

responsabilité encourue, chacun des conducteurs ou des ses ayants droit

en cas de décès ne reçoit que la moitié des

indemnités dues.

v Le calcul de l'indemnité servie aux victimes des

accidents de la Route se fait, aussi bien en cas de blessure qu'en cas de

décès, sur la base de la perte effective des revenus

perçus par la victime au cours de l'année qui

précède la date de l'accident.

Le revenu perçu par la victime peut être

prouvé par la déclaration de l'IR effectué à

l'administration fiscale ou le cas échéant par la

déclaration de CNSS. A défaut de quoi le revenu du victime est

considéré équivalent au salaire Minimum Interprofessionnel

Annuel Garanti applicable au régime de quarante heures de travail

hebdomadaire.

v Toutes les actions dérivant des accidents de la

circulation sont prescrites dans un délai de trois ans à compter

de la date de la connaissance de la victime ou de ses ayants droit en cas de

décès du préjudice subi ou de celui qui l'a

causé.

v Toutes les actions dérivant des complications

survenues après l'accident et directement attribuables à ce

dernier sont prescrites dans un délai de 5 ans de la date de

l'accident.

Section II : Règles comptables

régissant provisions pour sinistres à payer:

I) Définition :

La NCT 29 prévoit dans son paragraphe quatre la

définition des provisions pour sinistres à payer propre à

l'assurance vie : « Il s'agit de la dette de l'entreprise

d'assurance envers ses assurés pour les sinistres, rachats,

arrivées à échéance déclarés mais non

encore décaissés par l'entreprise d'assurance ainsi que les

sinistres survenus mais non encore déclarés (les sinistres

tardifs). »

La NCT 29 prévoit dans son paragraphe quatre la

définition des provisions pour sinistres à payer propre à

l'assurance non-vie : « La provision pour sinistres

à payer correspond à une évaluation du montant qui sera

versé postérieurement à la clôture de l'exercice au

titre d'événements qui se sont réalisés

antérieurement à la clôture de l'exercice.

Les provisions comportent trois types de sinistres restant

à payer :

· Les sinistres dont l'évaluation est

définitive, connue et pour lesquels il ne demeure que le mouvement de

trésorerie à générer,

· Les sinistres pour lesquels l'évaluation

n'est pas définitive et ayant fait ou non l'objet de règlements

partiels,

· Les sinistres survenus antérieurement

à la clôture mais dont la survenance n'a pas été

portée, à cette date, à la connaissance de l'entreprise.

Il s'agit des sinistres tardifs. »

Dans ce qui suit nous allons nous intéresser

principalement aux provisions pour sinistres à payer propre à

l'assurance non-vie (l'assurance automobile corporelle représente une

branche de l'assurance non-vie).

II) Règles de prise en compte et

d'évaluation :

Lors de chaque arrêté de comptes, les entreprises

doivent inscrire dans les provisions pour sinistres à payer le montant

correspondant aux sinistres déclarés mais non encore

réglés aux bénéficiaires des contrats.

La provision pour sinistres à payer correspond au

coût total estimé que représentera pour l'entreprise

d'assurance le paiement de tous les sinistres survenus jusqu'à la fin de

l'exercice, déclarés ou non, déduction faite des sommes

déjà payées au titre de ces sinistres. La provision qui

doit être calculée par catégorie de risque brute de

réassurance tient en compte les considérations suivantes :

· Une provision est en principe constituée

séparément pour chaque sinistre à concurrence du montant

prévisible des charges futures. Des méthodes statistiques

autorisées peuvent être utilisées dans la mesure où

la provision constituée est suffisante compte tenu de la nature des

risques,

· Cette provision doit tenir compte également

des sinistres survenus mais non déclarés à la date de

clôture du bilan. Pour le calcul de cette provision, il est tenu compte

de l'expérience du passé en ce qui concerne le nombre et le

montant des sinistres déclarés après la clôture du

bilan,

· Dans le calcul de la provision il est tenu compte

des frais de gestion des sinistres (chargements de gestion), quelle que soit

leur origine. Ces frais doivent être évalués sur la base

des frais réels de gestion des sinistres à condition de justifier

de la méthode adoptée dans les notes aux états financiers.

A défaut, les entreprises d'assurance et/ou de réassurance

doivent utiliser des taux qui ne peuvent être inférieurs à

ceux prévus par la réglementation en vigueur.

Ces frais de gestion sont enregistrés en

comptabilité séparément dans un sous - compte du compte

principal créé à cet effet.

III) Schéma comptable :

Pour la comptabilisation des provisions pour sinistres

à payer les entreprises d'assurance suivent généralement

deux étapes :

Libération des provisions pour SAP (N-1)

Constatation des provisions pour SAP (N)

Constatation de la provision pour sinistre à

payer :

N° de compte Libellé

Débit

Crédit

(B) Provisions pour SAP

X

(R) Variation des provisions pour SAP

X

Libération des provisions pour SAP de N-1

N° de compte Libellé

Débit

Crédit

(R) Variation des provisions pour SAP

Y

(B) Provisions pour SAP

Y

Constatation des provisions pour SAP de N

Chargement de frais de gestion :

N° de compte Libellé

Débit

Crédit

(B) Chargements de gestion

A

(R) Variation des chargements de

gestion A

Libération des provisions pour SAP de N-1

N° de compte Libellé

Débit

Crédit

(R) Variation des chargements de

gestion B

(B) Chargements de gestion

B

Constatation des provisions pour SAP de N

IV) Informations à fournir :

Les entreprises d'assurance doivent fournir des informations

intelligible et détaillés sur les provisions pour sinistres

à payer et ce au niveau de bilan, de l'état de résultat

ainsi qu'au niveau des notes aux états financiers.

Ø Informations à fournir au niveau du

bilan :

Le bilan doit apparaître :

§ Le montant des provisions pour sinistres à payer

non-vie brutes de recours et la part des réassureurs dans ces

provisions,

§ le montant des provisions pour sinistres à payer

nettes de recours et la part des réassureurs dans ces provisions,

Ø Informations à fournir au niveau de

l'état de résultat technique :

L'état de résultat technique doit

apparaître la variation des provisions pour sinistres à payer pour

les opérations brutes, les cessions et rétrocessions et les

opérations nettes (assurance non-vie).

Ø Informations à fournir au niveau des

notes aux états financiers :

Les notes aux états financiers doivent

apparaitre :

§ L'analyse détaillée des provisions pour

sinistres à payer conformément aux §.81, 82 et 83 de la

Norme de présentation des états financiers,

§.81 « Les entreprises doivent

préciser le montant des recours à encaisser qui sont venus en

déduction de la provision pour sinistres à payer. »

§.82 «Les entreprises doivent indiquer la

différence entre d'une part, le montant des provisions pour sinistres

à payer inscrites au bilan d'ouverture, relatives aux sinistres survenus

au cours des exercices antérieurs et restant à régler, et

d'autre part, le montant total des prestations payées au cours de

l'exercice au titre des sinistres survenus au cours d'exercices

antérieurs et des provisions pour sinistres inscrites au bilan de

clôture au titre de ces mêmes sinistres.»

§.83 « Les entreprises d'assurance

non vie doivent établir un état des règlements et des

provisions pour sinistres à payer inscrites à leur bilan pour

l'ensemble de leurs opérations et ce selon le modèle en annexe

10.»

Annexe n° 10 :

Etat des règlements et des provisions pour

sinistres à payer

|

Année d'inventaire

|

Exercice de survenance

|

|

N-4

|

N-3

|

N-2

|

N-1

|

N

|

|

Inventaire N-2 Règlements

cumulés Provisions pour sinistres

|

|

|

|

|

|

|

Total charges des sinistres Primes acquises

% sinistres - primes acquises

|

|

|

|

|

|

|

Année d'inventaire

|

Exercice de survenance

|

|

N-4

|

N-3

|

N-2

|

N-1

|

N

|

|

Inventaire N-2 Règlements

cumulés Provisions pour sinistres

|

|

|

|

|

|

|

Total charges des sinistres Primes acquises

% sinistres - primes acquises

|

|

|

|

|

|

|

Année d'inventaire

|

Exercice de survenance

|

|

N-4

|

N-3

|

N-2

|

N-1

|

N

|

|

Inventaire N-2 Règlements

cumulés Provisions pour sinistres

|

|

|

|

|

|

|

Total charges des sinistres Primes acquises

% sinistres - primes acquises

|

|

|

|

|

|

§ Le détail de la provision pour sinistres

à payer vie et non -vie, pour les sinistres dont le montant ou

l'évaluation sont définitivement connus et pour lesquels il ne

demeure que le mouvement de trésorerie à

générer.

Partie empirique :

Nous allons prendre un cas fictif permettant de

démontrer les techniques des calcules des différentes

indemnités servies aux victimes des accidents de la route.

Données du cas :

Prenons le cas d'un accident causé par un

véhicule terrestre. L'accident a eu lieu le 30/06/2009 dans la voie

publique. Il a engendré les victimes suivantes : Le

décès de chauffeur (Mr A) et la blessure de son accompagnant (Mr

B). Le décès d'un piétant (Mr C).

Le chauffeur étant considéré fautif.

L'expertise médicale effectuée pour l'accompagnant indique 21

jours de repos et un taux d'IPP de 25% ; le degré de l'incidence du

préjudice sur son activité professionnelle étant

considéré moyen ; le degré du préjudice moral

étant considéré moyen, l'accompagnant étant

à l'âge de 40 ans. Ce dernier n'a pas présenté une

attestation de revenu. Le défunt (piétant) a ses parents à

charge (mère et père) ils sont tout les deux à l'âge

de 75 ans, sa femme âgée de 50 ans, une fille à l'âge

de 20 ans poursuivant encore ses études supérieure et un enfant

à l'âge de 26 ans. Le revenu mensuel de défunt figurant au

niveau de dernière déclaration fiscale de l'année 2008

s'élève à 1 000 D.

Solution:

N.B : L'accident est survenu au ours de

l'année 2009, de ce fait le SMIG et le revenu à prendre en

considération pour le calcul des différentes indemnités

revenant aux victimes est celui de l'année antérieure à

celle de la survenance de l'accident ; soit l'année 2008 dans le

cas de figure.

Le SMIG mensuel afférent à l'année 2008 a

été fixé à 217,880 DT par le Décret n°

2008-2072 du 2 juin 2008.

Ainsi le SMIG annuel s'élève à

2 614,560 DT (217,880 x 12).

Ø Indemnités à servir aux ayants droit de

chauffeur (Mr A) :

Le chauffeur étant considéré fautif. Sa

responsabilité est totalement engagée dans la survenance de

l'accident. Ainsi et conformément aux dispositions de code des

assurances les ayants droit de ce dernier sont totalement déchus de leur

droit à l'indemnisation.

Ø Indemnités à servir à

l'accompagnant (Mr B) :

Il est à signaler que ce dernier n'a

présenté aucune pièce justifiant son revenu et par voie de

conséquence toutes les indemnités lui revenant seront

calculées sur la base de SMIG.

Les indemnités à servir ainsi que les

règles de leurs calculs sont détaillées au niveau de

tableau suivant :

|

Indemnité au titre de

|

Formule de calcul

|

Calculs

|

Montant en DT

|

|

L'incapacité temporaire de travail

|

Perte effective de revenu x 3/4 x Nr de jrs de repos/360

|

2 614,560*(3/4)*(21/360)

|

114,387

|

|

Préjudice corporel

|

SMIG x IPP x valeur de point d'incapacité

|

2 614,560*25*12%

|

7843,68

|

|

Préjudice professionnel

|

Perte effective de revenu x taux de la perte

|

2 614,560*15%

|

392,184

|

|

Préjudice moral et esthétique

|

SMIG x taux de préjudice

|

2 614,560*40%

|

1045,824

|

|

|

Total

|

9 396,08

|

Ø Indemnités à servir aux ayants droit de

piétant (Mr C) :

Il est à signaler que l'enfant de défunt (26

ans), n'a droit qu'à l'indemnité au titre de préjudice

morale. Etant donné qu'il ne s'agit pas d'un handicapé et que son

âge a dépassé 25 ans ; il est expressément

déchu par la loi des droits au préjudice économique.

La perte effective de revenu de défunt

s'élève à 1 000 DT.

L'indemnisation sera effectuée conformément au

code des assurances sur la base de 80% de la perte effective de revenu de

défunt, soit : 80% x 1 000 = 800 DT.

La base de calcule annuelle s'élève

à : 800 x 12 = 9 600 DT.

Les indemnités à servir ainsi que les

règles de leurs calculs sont détaillées au niveau de

tableau suivant :

|

Préjudice

|

Indemnité revenant au

|

Formule de calcul

|

Calculs

|

Montant en DT

|

|

Economique

|

Femme

|

Perte effective de revenu x 40% x taux de conversion des

rentes

|

9 600*40%*22,24017

|

85 402

|

|

fille

|

Perte effective de revenu x 20% x taux de conversion des

rentes

|

9 600*20%*26,89704

|

51 642

|

|

Enfant

|

NA

|

NA

|

NA

|

|

Père et mère

|

Perte effective de revenu x 5% x taux de conversion des rentes

|

9600*5%*(7,20298+7,72672)

|

7 166

|

|

Moral

|

Femme

|

SMIG x 2,5

|

2 614,560*2,5

|

6 536

|

|

fille

|

SMIG x 2

|

2 614,560*2

|

5 229

|

|

Enfant

|

SMIG x 2

|

2 614,560*2

|

5 229

|

|

Père et mère

|

SMIG x 2 x 2

|

2 614,560*2*2

|

10 458

|

|

Frais funéraires

|

Tous les héritiers

|

SMIG x (1/4)

|

2 614,560*(1/4)

|

654

|

|

|

|

Total

|

172 317

|

N.B : Les taux de conversion des rentes

sont fixés pour les hommes et les femmes dans le décret

n° 2007-1871 du 17 juillet 2007, fixant le tableau de conversion

des rentes et le mode de calcul du capital objet de la conversion (Voir

annexes).

è La provision pour sinistre à payer au titre de

cet accident s'élève en application des dispositions de code des

assurances à 181 713 DT.

Ces calculs restent valable tant qu'un jugement rendu par les

tribunaux n'a pas été prononcé et ce même si les

parties optent pour la transaction à l'amiable.

Une fois un jugement a eu lieu c'est le jugement rendu par le

tribunal qui fait fois pour la détermination de montant de la provision

pour sinistre à payer.

Conclusion :

En guise de conclusion, on note que nous avions traité

au terme de notre sujet les provisions pour sinistres à payer au titre

des sinistres automobile corporels. Des telles provisions représentent

l'un des composantes d'une notion plus large caractérisant

l'activité d'assurance qui s'appelle les provisions

techniques. Ces provisions se composent en outre, de provisions

mathématiques, provisions pour primes non acquises, provisions

d'égalisation ou d'équilibrage, provisions pour participations et

ristournes... .

Alors, quelles sont les spécificités juridiques

et comptables des dites provisions ?

ANNEXES

Tableau de conversion des rentes :

Décret n° 2007-1871 du 17 juillet 2007

Valeur initiale de un dinar de rente viagère

payable à terme échu

|

Valeur d'un dinar de rente (Femmes)

|

|

Valeur d'un dinar de rente (Hommes)

|

|

|

Age

|

Mensuelle d'inventaire

|

|

Age

|

Mensuelle d'inventaire

|

|

1

|

27,5502

|

|

1

|

26,77833

|

|

2

|

27,5502

|

|

2

|

26,77833

|

|

3

|

27,5502

|

|

3

|

26,77833

|

|

4

|

27,5502

|

|

4

|

26,77833

|

|

5

|

27,5502

|

|

5

|

26,77833

|

|

6

|

27,5502

|

|

6

|

26,77833

|

|

7

|

27,5502

|

|

7

|

26,77833

|

|

8

|

27,5502

|

|

8

|

26,77833

|

|

9

|

27,5502

|

|

9

|

26,77833

|

|

10

|

27,5502

|

|

10

|

26,77833

|

|

11

|

27,5502

|

|

11

|

26,77833

|

|

12

|

27,5502

|

|

12

|

26,77833

|

|

13

|

27,5502

|

|

13

|

26,77833

|

|

14

|

27,5502

|

|

14

|

26,77833

|

|

15

|

27,5502

|

|

15

|

26,77833

|

|

16

|

27,5502

|

|

16

|

26,77833

|

|

17

|

27,39386

|

|

17

|

26,60767

|

|

18

|

27,23315

|

|

18

|

26,43491

|

|

19

|

27,06747

|

|

19

|

26,25868

|

|

20

|

26,89704

|

|

20

|

26,0792

|

|

21

|

26,72151

|

|

21

|

25,89533

|

|

22

|

26,54087

|

|

22

|

25,707707

|

|

23

|

26,35545

|

|

23

|

25,51391

|

|

24

|

26,16417

|

|

24

|

25,31452

|

|

25

|

25,96765

|

|

25

|

25,10868

|

|

26

|

25,76543

|

|

26

|

24,89615

|

|

27

|

25,55703

|

|

27

|

24,67618

|

|

28

|

25,34323

|

|

28

|

24,44946

|

|

29

|

25,12235

|

|

29

|

24,21408

|

|

30

|

24,89548

|

|

30

|

23,97129

|

|

31

|

24,66222

|

|

31

|

23,72042

|

|

32

|

24,42221

|

|

32

|

23,46155

|

|

33

|

24,17531

|

|

33

|

23,19452

|

|

34

|

23,92162

|

|

34

|

22,91963

|

|

35

|

23,66034

|

|

35

|

22,63655

|

|

36

|

23,39109

|

|

36

|

22,34489

|

|

37

|

23,11557

|

|

37

|

22,04622

|

|

38

|

22,83175

|

|

38

|

21,73929

|

|

39

|

22,53978

|

|

39

|

21,42397

|

|

40

|

22,24017

|

|

40

|

21,10139

|

|

41

|

21,9327

|

|

41

|

20,77129

|

|

42

|

21,61679

|

|

42

|

20,43379

|

|

43

|

21,2935

|

|

43

|

20,08916

|

|

44

|

20,96159

|

|

44

|

19,73752

|

|

45

|

20,62063

|

|

45

|

19,37799

|

|

46

|

20,2715

|

|

46

|

19,01178

|

|

47

|

19,91448

|

|

47

|

18,63955

|

|

48

|

19,54896

|

|

48

|

18,26067

|

|

49

|

19,17614

|

|

49

|

17,87643

|

|

50

|

18,79353

|

|

50

|

17,48507

|

|

51

|

18,4036

|

|

51

|

17,08869

|

|

52

|

18,00571

|

|

52

|

16,68724

|

|

53

|

17,60033

|

|

53

|

16,28114

|

|

54

|

17,18736

|

|

54

|

15,87048

|

|

55

|

16,7666

|

|

55

|

15,45512

|

|

56

|

16,34027

|

|

56

|

15,03764

|

|

57

|

15,90678

|

|

57

|

14,61613

|

|

58

|

15,46664

|

|

58

|

14,19167

|

|

59

|

15,02057

|

|

59

|

13,76519

|

|

60

|

14,57034

|

|

60

|

13,33783

|

|

61

|

14,1156

|

|

61

|

12,90951

|

|

62

|

13,65756

|

|

62

|

12,48143

|

|

63

|

13,19531

|

|

63

|

12,05312

|

|

64

|

12,73156

|

|

64

|

11,62642

|

|

65

|

12,26526

|

|

65

|

11,20084

|

|

66

|

11,79904

|

|

66

|

10,7784

|

|

67

|

11,33248

|

|

67

|

10,35868

|

|

68

|

10,86693

|

|

68

|

9,94275

|

|

69

|

10,40399

|

|

69

|

9,53202

|

|

70

|

9,94451

|

|

70

|

9,12697

|

|

71

|

9,48819

|

|

71

|

8,72699

|

|

72

|

9,03747

|

|

72

|

8,3342

|

|

73

|

8,59317

|

|

73

|

7,94915

|

|

74

|

8,15509

|

|

74

|

7,571

|

|

75

|

7,72672

|

|

75

|

7,20298

|

|

76

|

7,30689

|

|

76

|

6,84347

|

|

77

|

6,89653

|

|

77

|

6,49298

|

|

78

|

6,49863

|

|

78

|

6,15394

|

|

79

|

6,11137

|

|

79

|

5,82455

|

|

80

|

5,73763

|

|

80

|

5,50686

|

|

81

|

5,37718

|

|

81

|

5,20067

|

|

82

|

5,03042

|

|

82

|

4,90556

|

|

83

|

4,69745

|

|

83

|

4,62195

|

|

84

|

4,37985

|

|

84

|

4,35144

|

|

85

|

4,13219

|

|

85

|

4,09141

|

|

86

|

3,80278

|

|

86

|

3,84412

|

|

87

|

3,53176

|

|

87

|

3,6081

|

|

88

|

3,27564

|

|

88

|

3,38358

|

|

89

|

3,03347

|

|

89

|

3,16946

|

|

90

|

2,80524

|

|

90

|

2,96618

|

|

91

|

2,58932

|

|

91

|

2,7722

|

|

92

|

2,38326

|

|

92

|

2,58575

|

|

93

|

2,18438

|

|

93

|

2,40534

|

|

94

|

1,99728

|

|

94

|

2,23445

|

|

95

|

1,81998

|

|

95

|

2,07208

|

|

96

|

1,65187

|

|

96

|

1,9164

|

|

97

|

1,49426

|

|

97

|

1,768

|

|

98

|

1,34645

|

|

98

|

1,62764

|

|

99 et plus

|

1,20699

|

|

99 et plus

|

1,49472

|

|