|

SOMMAIRE :

INTRODUCTION

GENERALE...............................................................7

Chapitre I : L'Accord d'Association

Tunisie-UE : Zone de Libre Echange................10

Section 1 : La Mise en oeuvre de

l'Accord....................................................12

Section 2 :

Démantèlement Tarifaire et Compétitivité :

Le Volet

Economique..............................................................16

Section 3 : Coopération

Financière et Mise à Niveau :

Le Volet

Financier...................................................................21

Chapitre II : Evolution des

Exportations Tunisiennes..................... .................26

Section 1 : Les Exportations

face à l'Ouverture............................................28

Section 2 : Structure

Sectorielle des Exportations :

le cas des

Ciments............................................................35

Section 3 : Les Effets de

l'Elargissement de l'UE aux Nouveaux Membres sur les Exportations

Tunisiennes......................................................51

CONCLUSION

GENERALE..................................................................57

« L'avenir, il ne s'agit pas de le

prévoir, mais de le rendre possible »

Antoine De Saint -Exupéry.

Aujourd'hui, la plupart des pays en développement PED

s'engagent de manière indépendante dans un vaste processus de

libéralisation commerciale unilatérale, tout en étant en

général candidat à l'organisation mondiale du commerce et

en cherchant à s'associer avec des grands pays développés.

C'est dans ce cadre, que la Tunisie est un participant

à part entière au processus de Barcelone, elle été

le premier pays méditerranéen qui a signer un accord

d'association avec l'Union Européenne en 1995 et mis en vigueur le

premier mars 1998 pour remplacer celui de 1976 et les protocoles d'adaptations

successives, en vue de créer une vaste zone de libre échange

d'ici 2010.

Néanmoins, le nouvel accord suggère de

créer une zone de dialogue, d'échanges et de coopération

qui garantit la paix, la stabilité et la prospérité de

ceux qui amènent à établir un partenariat global.

En effet, l'intégration régionale dans sa

composante tarifaire réduit le protectionnisme dans lequel

l'économie tunisienne s'est longtemps réfugiée, peut

être un puissant catalyseur de réformes qui favoriserait le

commerce et par la suite la croissance.

Dès 1996, la Tunisie a commencé à

supprimer totalement ses droits de douane sur les biens d'équipements et

progressivement (sur 5 ans) sur les biens intermédiaires et enfin comme

dernière étape (sur 12 ans) sur les produits finis. Ceci exige

une reconversion de la compétitivité selon le degré de

démantèlement tarifaire.

En outre, au niveau de l'intégration financière,

l'union européenne a fournit à la Tunisie divers financements

à fin de stimuler son économie sous forme de dons, de

prêts et de politiques attractivité des capitaux

européens.

Petite par la taille économique, la Tunisie gravite

comme beaucoup de pays méditerranéens autours du pôle

européens avec lequel il réalise l'essentiel de ses

échanges. La Tunisie, très dépendante du commerce

international, les 3/4 de ses exportations sont destinés à

l'Union Européenne et les 2/3 de ses importations y proviennent.

Ce pays a fondé son développement

économique sur la promotion de ses exportations, tout en profitant des

préférences commerciales de la communauté

européenne qui lui a accordé avec une large couverture de son

marché.

Malgré ce système de préférence,

suivi depuis 1987 d'un vaste programme de libéralisation commerciale

dans le cadre d'une politique d'ajustements structurels, la Tunisie

connaît encore de profonds déséquilibres structurels qui

freinent le développement des exportations à savoir le maintient

d'un haut niveau de protection, la permanence des rentes et la faiblesse du

secteur privé moderne. Toutes ces distorsions des exportations, peu

diversifiées et très centré sur l'Europe, ont un effet

négatif sur leur développement.

Dans cette perspective, on s'attend que le nouvel accord

régional améliore l'accroissement des exportations tunisiennes.

Dix ans après la signature de l'accord de libre échange entre la

Tunisie et l'UE, les questions qui nous paraissent fondamentaux en

particulier :

v En quoi consiste l'accord d'association de la Tunisie avec

l'UE au sein de zone de libre échange (1995-2010) ?

v Est-ce que la coopération régionale

permet-elle aux Exportations Tunisiennes de s'accroître et de se

diversifier ?

C'est à la lumière de cette

présentation que nous menons notre analyse de l'impact de l'accord sur

les Exportations Tunisiennes.

Nous nous s'intéressons tout d'abord, dans un premier

chapitre sur l'accord d'association Tunisie-UE au sein de la zone de libre

échange.

Ensuite, il sera question d'analyser l'évolution des

Exportations Tunisiennes dans un deuxième chapitre.

Par conséquent le cheminement analytique sera le

suivant :

Chapitre 1 : L'Accord

d'Association Tunisie-Union Européenne :

Zone de Libre Echange.

Chapitre 2 : Evolution des Exportations

Tunisiennes.

|

Chapitre I :

L'Accord d'Association Tunisie - UE :

Zone de Libre Echange.

|

Afin, d'améliorer la compétitivité et de

faire face à la concurrence étrangère, il est

nécessaire d'améliorer le tissu industriel et économique.

La Tunisie et l'UE ont signé le 17

juillet 1995 un accord, portant sur la création d'une zone de libre

échange durant 12 années, pour permettre la libre circulation des

biens, des capitaux et des services.

A travers, les diverses mesures de financements offertes par

l'UE sous formes d'Accompagnements MEDA (1) et des prêts accordés

par la Banque Européenne d'Investissement BEI (2), la Tunisie a pu

activer la politique de mise à niveau de ses entreprises. L'accord

envisage le démantèlement tarifaire douanier graduel en faveur

des produits industriels et agricoles.

Dans ce chapitre, nous nous intéresserons, tout d'abord

dans une première section, à la mise en oeuvre de l'accord.

Ensuite, dans une deuxième section nous essayerons de

dégager l'interdépendance du démantèlement

tarifaire et la compétitivité.

Enfin, une troisième section sera consacrée au

programme de mise à niveau des entreprises tunisiennes par

l'intermédiaire des diverses mesures de financement consacré par

l'UE et celles par les propres moyens de la Tunisie.

(1) : Mesure D'Accompagnement : instrument financier

spécifique afin de fournir une aide financière, voir annexe

n°3.

(2) : Banque Européenne d'Investissement, voir

annexe n°3.

Section 1 :

Mise en oeuvre de l'accord.

L'administration ainsi que toutes institutions publiques

tunisiennes contribuent à la mise en oeuvre de l'accord d'association

par leurs expertises ainsi que l'assistance technique, la formation et les

outils de travail nécessaires à la réalisation des

objectifs qui y sont définis dans tous les domaines couverts par cet

accord.

§1- Pourquoi un nouvel

accord ?

Plusieurs facteurs ont incité la Tunisie et l'Union

européenne à signer un nouvel accord (3) leurs permettant

d'être compatibles avec le nouveau contexte international et en vue de

maintenir une zone de libre échange qui porte des avantages pour les

deux partenaires.

1) Les Mutations

Internationales :

Les relations commerciales entre les

grandes puissances économiques ainsi qu'entre un grand nombre de pays du

tiers monde sont généralement régies par des accords

commerciaux unilatéralement préférentiels.

Ce type de régime commercial est devenus anachronique

avec les nouvelles règles du GATT(4), qui implique la

généralisation des préférences à tous les

pays à l'exclusion cependant de celle accordées entre les pays

liées par des accords d'union douanière ou de ZLE(5).

Ainsi, la création d'une ZLE se présente comme

une nécessité voire une issue pour les pays incapables d'assumer

le respect des règles strictes de libres échanges.

Certes, les échanges internationaux ne cessent de

gagner du terrain sur les transactions internes dans les économies

modernes ; c'est pour cela qu'il faut renforcer la libéralisation

de l'économie et favoriser les intégrations dans

l'économie régionale et mondiale.

La nécessité d'améliorer les arrangements

existants entre l'UE et la Tunisie (6) par des négociations a abouti

à la signature d'un nouvel accord de partenariat.

(3) Accord d'Association Tunisie-UE 1995 qui remplace celui de

1976

(4) General Agreement on Tariffs and Trade (October 1947).

(5) Zone de libre échange (1998-2010).

(6) Voir à ce sujet Romdhan (MB) : l'accord de

libre échange entre la Tunisie et l'UE : un impératif, des

espoirs, des inquiétudes « Confluences

Méditerranée » 1° TRIMESTRE 1997.

2) La ZLE et la nouvelle stratégie de

l'UE :

La justification profonde de cet accord de point de vue

européen, s'appuie sur des objectifs stratégiques qui sont

liés à l'évolution des relations de l'Europe avec ses

partenaires du sud de la méditerranée et fait suite à

l'accord de partenariat entre la Tunisie et la CEE (7) de 1976 ; Mais

aussi par le fait que la coopération économique avec les PTM (8)

n'était pas réellement prioritaire aux yeux de l'UE. En

conséquence, cette dernière cherche actuellement une nouvelle

approche permettant de fédérer en un corps unis les

différentes facettes de sa politique.

En effet, le partenariat euro-méditerranéen

conclut à la conférence de Barcelone tenue les 27 et les 28

novembre 1995 a permis la création d'un vaste espace économique

et c'est précisément dans ce cadre que l'accord

Tuniso-européen s'inscrit.

Pour servir des intérêts plus concrets l'UE a

proposé une ZLE aux PTM ; ce qui a permis d'atteindre d'un seul

coup plusieurs objectifs tel que la préservation des régimes

préférentiels de ces pays sur le marché de l'union par

rapport à leurs concurrents notamment ceux du Sud-Est Asiatique, qui

bénéficient des mêmes avantages et de renforcer en

même temps leurs capacités d'exportations par un effet de

création ou de détournement. Ceci leurs a permis de se conformer

aux principes de la réciprocité des concessions proclamé

par l'OMC (9).

Pour des raisons politiques et économiques l'UE attache

beaucoup d'importances à la création d'une ZLE avec les PTM comme

ce fut le cas de son accord avec la Tunisie.

3) Les Relations

Tuniso-européenne :

L'économie tunisienne est quasi dépendante des

marchés européens, durant les années

précédentes 79% des exportations et 72% des importations se font

avec l'UE, 90% des touristes visitant la Tunisie sont européens, 50 000

tunisiens y vivent leurs transferts de revenus vers la Tunisie

représentent 430 M DT, soit 80% de l'ensemble de transferts

extérieurs.

C'est pourquoi la Tunisie a trouvé opportun de devancer

ses concurrents sur la scène européenne, espérant que le

nouvel accord crée un important effet d'annonce à l'attraction

des IDE et à la création d'un commerce plus riche en

matière d'exportations tunisiennes

§2 - Les Conditions de réussite de

l'Accord :

La mise à niveau des exigences de libre échange

et la circulation des biens et services avec et à l'intérieur de

l'UE représente un choix économique pour la Tunisie. Cet

objectif général, se traduit pour les entreprises en une double

ambition, il s'agit d'une part de devenir compétitive en termes de prix

et de qualité, et d'autre part devenir capable de suivre et de

maîtriser les techniques des marchés et des produits

demandés par leurs partenaires européens.

(7) Voir l'article de Kouki (k) :l'impact sur

l'économie tunisienne des préférences tarifaires

accordées par l'union européenne à la Tunisie 1995.

(8) Pays de Tiers Méditerrané: voir revue

tunisienne d'économie n° 8.

(9) Organisation Mondiale de Commerce (1994) : voir

rapport de secrétariat.

Ainsi pour réaliser toutes ces fins il faut que les

pouvoirs publics interviennent pour moderniser les stratégies des

entreprises.

En revanche, suite à l'importance de leurs champs

d'action, les pouvoirs publics occupent une place centrale et sensible dans la

réussite du processus de mise à niveau. Ils interviennent pour

l'amélioration de l'environnement physique et matériel de

l'entreprise par la fourniture de l'infrastructure de base. En outre, l'Etat

doit restructurer l'administration publique et harmoniser les textes

législatifs avec ceux des pays européens, notamment dans le

domaine social et commercial, sans oublier surtout la promotion des

investissements en mettant l'accent sur l'aspect comparatif.

Concernant la mise à niveau des entreprises, on

constate qu'elle est souvent tributaire d'une restriction financière

basée sur un renforcement des fonds propres et à un recours

à une stratégie de regroupement et d'élargissement des

champs d'intérêt commun. Ainsi, l'incidence directe se traduit par

la nécessité vitale d'opérer une transformation en

matière d'adaptation de leurs méthodes de gestion, de travail et

d'investir dans des nouveaux créneaux afin de sauvegarder leurs

exigences et devenir plus compétitive sur le plan qualité prix.

Elles doivent également être capables de suivre et de

maîtriser l'évolution des technologies, des marchés et des

produits.

L'intérêt de l'accord pour la mise en place d'une

ZLE avec l'UE se traduit par un accroissement significatif des exportations

tunisiennes en vue de s'orienter vers le moteur de croissance de l'entreprise.

Mais, cette croissance est fonction de la modernisation des équipements

et par conséquent, l'augmentation indispensable des investissements

directs étrangers « IDE» qui représentent un moyen

essentiel pour l'intégration dans les circuits de distribution et de la

réalisation d'un véritable transfert de technologies pour

compenser les effets négatifs incontournables de l'accord avec l'UE.

§3 - Les Principaux Volets de

l'Accord :

A travers, un solide dialogue politique

régulier, un développement de la coopération

économique et financière ainsi qu'une une valorisation accrue de

la dimension sociale, culturelle et humaine, le partenariat

euro-méditerranéen met en évidence trois principaux

volets :

1) Volet politique et de

sécurité : (10)

Dans le cadre de ce volet, le partenariat se fixe comme but de

définir un espace de paix et de stabilité en visant par ailleurs

la stabilité politique par la favorisation de la promotion des droits de

l'homme, de la démocratie et l'instauration d'états de droits.

En effet, il constitue les éléments essentiels

non seulement de l'accord lui-même mais aussi des relations

bilatérales entre l'UE et la Tunisie.

2) Volet social, culturel et

humain : (11)

Grâce à ce volet, les partenaires s'engagent

à développer les ressources humaines, favoriser la

compréhension entre les cultures et les échanges entre les

sociétés civiles. Il y affirme par ailleurs leur volonté

de respecter la liberté de circulation des personnes.

Certes, l'accord d'association prévoit l'ouverture d'un

dialogue social entre les parties sur divers thèmes (conditions de vie

et de travail, immigration entente mutuelle) ainsi que des actions de

coopération (droits des femmes, protection sociale, couverture

sanitaire, jeunesse...).

3) Volet économique et

financier : (12)

Par ce troisième et dernier volet, le partenariat exige

comme objectifs la mise en place d'une « zone de

prospérité partagé » et le développement

économique et social équilibré, la lutte contre la

pauvreté.

La zone de libre échange, prévoit

l'élimination des barrières douanières et toutes entraves

à la circulation des marchandises entre les pays de l'UE et les pays du

Sud et de l'Est de la méditerranée.

Quant aux obstacles à la libre circulation des capitaux

et à l'investissement étranger, ils sont censés être

supprimés à l'échéance 2010.

Ainsi, l'accord d'association instaure une coopération

financière comportant des moyens financiers appropriés

destinés à apporter à la Tunisie un soutient significatif

à ses efforts de réforme et d'ajustement au plans

économique et social, qui lui permet d'être l'un des principaux

bénéficiaire du programme MEDA et la coopération avec la

BEI.

(10), (11),

(12) Kraiem,H.,(1998), « Les

aspects pratiques du commerce international et du

transport », Univers-livre, Tunis

Section 2 :

Démantèlement tarifaire et

compétitivité :

Le Volet Economique.

Au niveau commercial, le partenaire

euro-méditerranéen est plus avancé en ce qui concerne

l'établissement d'une zone de libre échange avec l'UE. Au terme

de 12 années, les biens, les capitaux et les services pourront circuler

librement, favorisant ainsi l'intégration des économies de la

région et créant une dynamique de partenariat, porteuse de

croissance et de développement.

§1- Le Démantèlement

Tarifaire : (13)

La Tunisie a lancé un

démantèlement tarifaire depuis 1996 avant l'entrée en

vigueur de l'accord en mars 1998, qui a permis d'accélérer

l'intégration commerciale dans le marché européen :

80% des exportations Tunisiennes sont destinés à l'UE et 71% de

ses importations y proviennent.

Par ailleurs, le démantèlement a concerné

les produits industriels, les produits agro-alimentaires et le flux des

capitaux :

1) Les Produits Industriels :

L'accord établit un traitement

réciproque en accordant aux exportations des produits

manufacturés de l'UE l'accès en franchise des droits au

marché tunisien.

Le démantèlement des tarifs douaniers se

déroulera sur une période de 12 ans selon le calendrier

suivant :

· Dès l'entrée en vigueur de l'accord, une

élimination des tarifs sur les matériaux et équipements

non fabriqués en Tunisie qui représentent prés de 12% des

importations tunisiennes de produits manufacturés en provenance de l'UE

et pour lesquels le niveau moyen des tarifs douaniers est de 21,6%.

Progressivement sur 5 ans (15% chaque année pendant 4

ans et 25% la 5ème année), réduction des tarifs

sur les produits finis qui ne sont pas fabriques localement et certains

matériaux représentant 28% des importations de :

· Produits manufacturés provenant de l'UE et pour

lesquels le tarif douanier atteint en moyenne 26,7%.

· Sur une période de 12 ans (à raison de

1/12 par an), réduction des tarifs sur les produits fabriqués

localement qui sont en mesure de soutenir la concurrence, ce qui

représente 30% des importations de produits manufacturés.

(13) voir rapport de l'accord d'association Tunisie-UE version

république tunisienne Septembre 2001et annexe n°1 et 2.

· Un délai de 4 ans est accordé aux

produits fabriqués localement pour lesquels les entreprises ont besoin

d'une restructuration, représentant 29,5% des importations des produits

manufacturés, pour ce groupe de produits le droit de douane moyen est de

33,8%, il sera éliminé sur 8 ans (soit une réduction de

1/8 par an).

· Enfin, les produits de l'artisanat, de friperie et de

textile à caractère social sont exclus des réductions

tarifaires qui sont appelés « listes

négatives » qui représentent 0,5% du total des

importations.

2) Les Produits

Agro-Alimentaires :

Les deux partenaires, la Tunisie et

l'UE, se sont engagés à mettre en oeuvre de manière

progressive une plus grande libéralisation de leurs échanges

réciproques de produits agricoles et de produits de pêche dans

pour but de :

· Maintenir le régime actuel appliqué par

la communauté aux produits tunisiens, ce régime consiste à

exonérer la composante industrielle et à maintenir la protection

au niveau de la composante agricole.

· L'adoption de ce régime de façon

progressive par la Tunisie.

Pour une première liste de produits,

dès la mise en vigueur de l'accord sur 12 ans, elle concerne certaines

préparations de légumes, de fruits, certaines préparations

alimentaires et certains produits chimiques et organiques.

Pour une deuxième liste de produits plus

sensibles, à partir de la

5ème année, sur une période de 8 ans, et qui

concerne certaines préparations à base de

céréales, certaines préparations alimentaires, huiles,

graisses, sucreries, préparation de cacao...

· L'exécution de ce régime des produits

particulièrement sensibles (yaourts et certaines préparations

à base de céréales).

· Octroi à la communauté de quotas

correspondant à la moyenne des exportations sur la Tunisie.

Depuis le 1er Janvier 2001, de nouvelles mesures de

libéralisation ont été convenues selon 3 protocoles :

Le 1er

protocole : précisant les quotas, les

réductions tarifaires et les calendriers pour les produits tunisiens

exportés vers la communauté notamment :

1. Huile d'olives : le

produit a été intégré définitivement dans

l'accord d'association par l'instauration d'un quota annuel de 50 000

tonnes en 2001, à droit nul, et qui a été augmenté

à partir du 1er Janvier 2002 chaque année, d'une

quantité additionnelle de 1 500 tonnes jusqu'au 2005.

2. Agrumes :

représentent 31 360 tonnes en franchise totale et réduction

de 80% des droits de douane ad-valorem au-delà de ce quota avec

augmentation de 3% par an sur une période de 4 ans.

3. Concentré de

tomate : pour une valeur de 2 500 tonnes en

franchise totale avec augmentation annuelle de ce contingent sur une

période de 4 ans (2 875 T, 3 250 T ,3 625 T,

4 000 T).

Le 2éme

protocole : Il est relatif aux produits de pêche,

les exportations tunisiennes sans limite quantitative et en

franchise totale sauf pour les sardines (quota de 100 tonnes en franchisse).

Le 3ème

protocole : Il est relatif au régime applicable

à l'importation de la Tunisie des produits agricoles originaires de la

communauté depuis le 1er Janvier 2001, certains produits sont

importés à droits nul et contingenté comme blés

tendus pour une valeur de 23 000 tonnes imposable à 17% pour

atteindre (0% au 1/1/2005), huile végétales 100 000 tonnes

imposable à 15% (0% au 1/1/2005) ...

Tableau 1 : Les produits soumis

à des droits qui seront démantelés

Sur 5 ans :

|

Produits

|

Démantèlement sur 5ans

|

|

Blés tendus

|

230 000 T imposable à 17%

(0% au 1/1/2005)

|

|

Huiles végétales

|

100 000 T imposable à 15%

(0% au 1/1/2005)

|

|

Pommes de terre de semence

|

16 500 T imposable à 15%

(0% au 1/1/2005)

|

|

Farine et aggloméré

|

15 000 T imposable à 29%

(0% au 1/1/2005)

|

|

Maïs

|

15 000 T imposable à 20%

(0% au 1/1/2005)

|

|

Tourteaux de soja

|

6 000 T imposable à 20%

(0% au 1/1/2005)

|

|

Riz semi blanchi

|

4 000 T imposable à 27%

(0% au 1/1/2005)

|

|

Noisettes sans coque

|

200 T imposable à 43%

(0% au 1/1/2005)

|

|

Amidon de maïs

|

100 T imposable à 31%

(0% au 1/1/2005)

|

Source : rapport de l'accord d'association

Tunisie-UE Septembre 2001.

Ces dispositions seront appliquées

jusqu'à l'an 2005, année où les deux parties

réexamineront le volet agricole dans sa totalité en vue de fixer

des mesures de libéralisation à appliquer à partir du

1er Janvier 2006.

3) Les Paiements et les Flux de

Capitaux :

La Tunisie et l'UE se sont engagées

à autoriser, dans une monnaie librement convertible, tous les paiements

relatifs aux transactions courantes. S'agissant des flux de capitaux, l'accord

assure la libre circulation des capitaux liés aux investissements

directs en Tunisie, à la liquidation et au rapatriement du produit de

ces investissements et de tout bénéfice en découlant.

Toutefois, dans le cas de difficultés graves de la

balance des paiements pour l'une des deux parties, celle-ci

peut adopter pour une durée limitée des mesures restrictives sur

les transactions courantes mais elle doit informer immédiatement l'autre

partie.

§2- La Reconversion

Compétitive :

L'impact prévisible sur le système

productif de la ZLE est la suppression ou l'affaiblissement à terme, de

nombreuses activités incapables de soutenir la concurrence par les

effets du démantèlement tarifaire. En outre 5 secteurs

d'activités dont 4 présentent des avantages comparatifs

révélés par nos échanges avec l'UE : textiles

habillements et cuirs, agriculture pêche, industrie agro-alimentaire,

mines phosphates et dérivés, secteur d'énergie et enfin le

secteur des industries électrique et mécanique est celui qui a le

désavantage comparatif.

A priori, le secteur des biens d'équipements semble

être le secteur qui représenterait le moins de risque

en termes d'activité intérieure et d'emplois.

Ce secteur apparaît donc comme celui pouvant constituer

l'objet immédiat de l'abaissement tarifaire, d'autant plus qu'il a

l'avantage d'améliorer la profitabilité de l'offre tunisienne

mais il serait judicieux de protéger le secteur des biens

d'équipements électriques.

En effet, le démantèlement devrait

être progressif et en fonction des niveaux de

compétitivité des différents produits et que cette

règle table sur la possibilité de la mise à niveau durant

un certain nombre d'années des activités présentant

actuellement un désavantage comparatif ou comparatif léger de

manière à devenir lors de la mise en place effective du

démantèlement, plus aptes à confronter la concurrence des

produits européens.

§3- Choix de la Technologie et

Compétitivité : (14)

La technologie demeure l'un des

facteurs les plus décisifs pour la compétitivité

industrielle, bien que certaines entreprises tunisiennes très

performantes utilisent des technologies parmi les plus récentes, cela

est loin d'être le cas pour les petites unités qui ont rarement

accès aux technologies de pointes.

En Tunisie, l'objectif de promotion des exportations de

diversification et de montée en gamme de ces exportations fait que la

création et l'accumulation de capacités technologiques nouvelles

deviennent une nécessité pour l'économie, dans la mesure

où le recours à la technologie influe sur la capacité du

secteur industriel à se moderniser et à être

compétitif sur des marchés de plus en plus ouvert à la

concurrence étrangère.

En effet, la Tunisie a connue un passage d'une

spécialisation basé sur l'exportation des matières

premières à une spécialisation des produits

manufacturés, ceci est due d'un avantage compétitif

réalisé par de faible

coûts de main d'oeuvre, et que notre pays se spécialise

surtout dans les produits dont il possède un avantage comparatif

(textiles, habillements, cuirs, huile d'olives...).

Cependant, l'importance du facteur de technologie

dans le succès à l'exportation d'une part et l'incapacité

des structures industrielles existantes à soutenir le

développement technologique au premier stade de l'industrialisation,

d'autre part, pose le débat de l'opportunité de l'intervention de

l'Etat pour soutenir les efforts des industries qui ne sont pas encore

doté des moyens leurs permettant de faire face à la concurrence.

_____________________________________________________________

(14) voir article Ben

Marzouka,T.,(2001), « Développement

commercial facteur d'intégration de l'économie nationale dans

l'économie mondiale cas de la Tunisie », Programme

CNUCED-PNUD , Rapport final.

Section 3 :

Coopération Financière et politique de

mise à niveau :

Le Volet Financier.

Au niveau financier, l'accord d'association a stimulé

la politique de mise à niveau des entreprises tunisiennes par

l'intermédiaire des aides financières sous forme des mesures

d'accompagnement MEDA, des coopérations avec la BEI et par

l'entrée des capitaux étrangères à travers les

investissements directs étrangers IDE pour pouvoir l'adapter aux

nouvelles exigences de l'environnement international.

§1- La Coopération

Financière :

L'UE examinera les moyens appropriés pour appuyer les

politiques structurelles de la Tunisie visant à rétablir les

grands équilibres financiers et à créer un environnement

économique favorable à la croissance tout en veillant à

améliorer le bien être économique et social de la

population.

Les domaines d'application de cette coopération sont

notamment la mise à niveau des infrastructures économiques, la

promotion des investissements privés et étrangers et des

activités créatrices d'emplois ainsi que la mise à niveau

et la reconversion de l'industrie.

1) Le programme des Mesures d'Accompagnement

MEDA :( 15)

Il s'agit d'un instrument financier spécifique

dédié au soutien du processus de Barcelone de Novembre 1995,

afin de fournir une aide financière en contrepartie des réformes

structurelles nécessaires.

a) MEDA I (1996-1999) :

Dès l'entrée en vigueur de l'accord et

jusqu'à fin 1999, l'UE a financé des projets et des programmes de

coopération à concurrence de 428,4 millions d'euro, ce montant

place la Tunisie parmi les principaux partenaires de la coopération

financière au sein du bassin méditerranéen.

La Tunisie, a été l'un des principaux

bénéficiaires du programme avec un total de 14% de fonds

engagés, toute fois seulement 20% des engagements après 1995 ont

été déboursés.

(15) Mesures D'Accompagnements voir annexe n°3.

Les 3 instruments de la coopération financière

sous MEDA I peuvent être caractérisés comme suit :

· Le projet de coopération avec une

prédominance de l'assistance technique constituant 32% de nos

engagements.

· Les dons au titre des facilités d'ajustements

structurels et sectoriels (48% des engagements).

· Les fonds mis à la disposition de la BEI en

forme de bonification d'intérêt et capitaux à risque

s'appuyant sur des objectifs fixés par le 9ème plan

tunisien (1997-2001) ainsi que sur les objectifs fixés lors de la

conférence de Barcelone.

b) MEDA II (2000-2006) :

Il s'agit d'une version améliorée de MEDA I,

doté d'un montant de 535 millions d'euro pour soutenir les programmes

d'ajustements structurels et le développement du secteur privé,

attachant une attention toute particulière aux femmes chefs

d'entreprises.

Son objectif est de renforcer l'intervention

européenne dans les pays du sud de la méditerranée en vue

de soutenir la stabilité politique et la démocratie,

création d'une zone de libre échange, coopération dans les

domaines sociales culturels et humains, en prévoyant un montant de 144

millions d'euro pour 2 ans pour la période (2005-2006).

c) Les risques :

Ce programme pose deux risques pour l'économie

tunisienne, d'une part il y a un risque d'accroissement du compte courant lier

à l'importation des biens d'équipements, et d'autre part le

risque d'un endettement supérieur et à un coût plus

élevé (emprunts privés) lié au financement de ces

investissements.

2) La Coopération avec la BEI :

(16)

a) Dans le cadre d'Euro-Med I

(1997-1999) :

Le niveau des engagements avec la BEI dans le cadre d'Euro-Med

I a atteint le montant de 371 millions d'euro (contre un montant initialement

programmé de 300 millions d'euro), ce qui représente 16% du total

des interventions de la BEI en méditerranée contre 8,5% au cours

de la période (1992-1996).

Il convient de rappeler que le financement de la BEI est

caractérisé par des conditions relativement souples, dont une

durée de remboursement variant de 15 à 25 ans, ainsi que

l'absence de commission d'engagements.

Les financements de la BEI ont été

utilisés conformément aux priorités tunisiennes, ils sont

affectés comme suit :

· Un tiers de l'enveloppe a servi aux financements des

projets de protection de l'environnement ayant bénéficié

d'une bonification d'intérêt de 3% supporté par le budget

communautaire.

· Un tiers a été affecté aux

financements des voiries structurantes et propriétaires.

· Le tiers restant a permis d'ouvrir une ligne de

crédit aux banques, aux transports d'électricités,

à la ligne ferroviaire Tunis-Gabés et à un programme de

construction de barrage collinaire.

b) Dans le cadre d'Euro-Med II

(2000-2006) :

Le montant de l'enveloppe global réservé par la

BEI à la méditerranée a été fixé

à 7 milliards d'euro. L'avancement dans la préparation des

projets a permis à la Tunisie de conclure 6 conventions de financement

avec la BEI en moins d'une année et demi pour un montant global de 180

millions d'euro ;

Ce montant a servi de soutenir la Tunisie dans ses efforts en

matière de renforcement et de développement des infrastructures

économiques (prêts à long terme), transport (chemins de

fer, routes, métro de Tunis), énergie (réseaux de

transport d'électricité et de gaz), eau (barrages), protection de

l'environnement (assainissement liquide, de déchets solides et autres

projets) et soutien au développement du secteur privé.

Les perspectives de coopération avec la BEI sont

très prometteuses, puisqu'il est attendu :

· Une intensification de la coopération tunisienne

avec cette institution qui a fait part de sa disposition a appuyé la

Tunisie dans le cadre d'Euro-Med II sans limiter le volume de ces

interventions.

· Une plus grande diversification dans le domaine de la

coopération tunisienne entre la BEI et la Tunisie avec l'introduction

des nouveaux secteurs.

3) La Politique d'Attractivité des

IDE : (17)

La Tunisie a introduit un régime

de « zones franches » ou

« off-shore » dès le début des années

1970, en vue de financer ses investissements, créer des emplois,

acquérir la nouvelle technologie et accélérer la

croissance et le développement.

Un dispositif juridique d'encouragement, mis en place d'une

manière progressive, accorde aux investisseurs étrangers des

avantages spécifiques qui vont de la phase de pré-exploitation

à la phase de rapatriement des bénéfices des

investissements.

Certes, la faible progression des investissements

privés domestiques et étrangers reflète, entre autre une

manque d'efficacité des mécanismes de promotion des

investissements mis en place jusqu'à présent et que l'effet

d'annonce de l'accord n'a pas généré de flux

supérieurs d'investissements étrangers significatifs en dehors

des investissements traditionnels de délocalisation.

Cependant, il y avait une hausse des IDE (hors investissements

de portefeuille) tout en passant de 402,9 MDT en 1997 à 2 070,8 MDT en

2007.

Par conséquent, la Tunisie a pu enregistrer à la

fin de 2007 un nombre de 2 895 entreprises étrangères

implantées en Tunisie employant 290 985 personnes.

Mais ceux-ci reste toujours insuffisants pour compenser les

probables effets à long terme de l'accord.

____________________________________________________________

(16) Banque Européenne des Investissements voir annexe

n°3.

(17) Investissements Directs d'Etrangers voir annexe n°4

et www.investintunisia.tn.

§2 - La Mise à niveau et la

reconversion de l'industrie :

L'Etat s'engage à la restructuration du système

financier et bancaire en vue de faciliter le financement du secteur

privé et en particulier les PME (18), par les aides financières

octroyées par l'UE.

En effet, la politique de mise à niveau des entreprises

reste l'une des principales composantes destinées à

améliorer, la compétitivité des entreprises existantes

afin de moderniser leurs méthodes de gestion et la production du travail

et de la distribution ; et que, le cadre incitatif du secteur privé

va devoir être adapté pour répondre aux conséquences

de la mise en oeuvre de l'accord de libre échange afin de stimuler la

création de nouvelles entreprises et afin de consacrer les efforts de

mise à niveau sur les entreprises existantes.

Dans ce sens, la mise à niveau de l'entreprise soutient

un plan de restructuration par l'octroi de primes soit pour l'investissement

fixe(dans des usines et des équipements, modernisation des

procédés technologiques, conversion d'activités,

adaptation au marché) soit pour l'investissement

immatériel(assistance technique, acquisition et développement de

logiciels axés sur la compétitivité de l'entreprise,

formation, études d'investissements matériels, recherche de

partenaires, plans centrés sur la qualité et l'homologation ISO

9000).

Pour cela, la Tunisie a pu enregistrer en 2006 (2 087

entreprises) qui ont bénéficié de ce programme et (1 210

dossiers) sont en cours d'étude avec 3 070 MDT d'investissements de mise

à niveau effectivement réalisé et 31 MDT de primes

accordés.

(18) Petites et Moyennes Entreprises.

A travers les nouvelles stipulations de l'accord signé

en 1995, la Tunisie a pu bénéficier de certains avantages

économiques et financiers pour préparer un environnement propice

à la compétitivité et à la concurrence

internationale.

De ce fait, l'accord a poussé l'économie

tunisienne d'appliquer la politique de mise à niveau de ses entreprises.

2 087 entreprises ont bénéficié de ce programme en 2006 et

1 210 dossiers sont en cours d'étude avec 3 070 MDT d'investissements de

mise à niveau effectivement réalisé et 31 MDT de primes

accordés.

Pour les IDE (hors investissements de portefeuille) sont

passés de 402,9 MDT en 1997 à 2 070,8 MDT en 2007. Par

conséquent, la Tunisie a pu enregistrer à la fin de 2007 un

nombre de 2 895 entreprises étrangères implantées en

Tunisie employant 290 985 personnes.

En vue, de mieux s'intégrer dans la nouvelle

conjoncture mondiale et d'accroître ses exportations, la Tunisie a

été l'un des principaux bénéficiaires du programme

MEDA avec un total de 14% des fonds engagés et celle avec la BEI 8,5% du

total des interventions en 1996.

Par conséquent, la Tunisie a connu des profondes

évolutions de son système exportateur malgré l'existence

des certaines contraintes qui sera l'objet de notre deuxième chapitre en

mettant en évidence l'évolution des exportations tunisiennes

dès l'entrée en vigueur de l'accord 1995.

|

Chapitre II :

Evolution des Exportations Tunisiennes.

|

Par l'intégration économique de

la Tunisie dans le marché européen, ses autorités ont mis

en place une diversité d'instruments pour la promotion des exportations

en vue de réduire son déficit commercial. Dans le but, d'observer

l'évolution des exportations de la Tunisie on doit étudier les

mutations de l'appareil exportateur et dégager les différents

ratios liés à l'exportation, tout en insistant sur les maintes

contraintes rencontrés.

Il est judicieux, d'analyser les principaux secteurs

exportateurs en vue d'analyser les différentes variations des parts de

marché. Certes, par l'apparition des nouveaux membres NM (19) il reste

la question de savoir les conséquences de la venue de ces derniers sur

les Exportations Tunisiennes.

Il s'agit, dans le cadre de ce chapitre, d'analyser dans une

première section les exportations tunisiennes face à l'ouverture.

Dans la deuxième section, on s'intéresse

particulièrement à mettre l'accent sur la structure sectorielle

de ces exportations.

Enfin, la troisième section traitera les effets de

l'élargissement de l'UE aux nouveaux membres sur les exportations

tunisiennes.

(19) : 8 pays du groupe des PECO (Hongrie, Pologne,

République Tchèque, Slovénie, Slovaquie, Estonie, Lettonie

et Lituanie) et 2 pays méditerranéens (Malte et Chypre).

Section 1 :

Les Exportations face à

l'Ouverture.

Pour réduire, son déficit commercial la Tunisie

a mis en place des diverses mesures de la promotion de ses exportations, ainsi

que l'accroissement de son appareil exportateur tout en créant des

nouvelles entreprises.

§1- la Promotion des

Exportations :

Au cours de ces dernières années, les

autorités tunisiennes ont mis en place une panoplie d'instruments pour

la promotion des exportations, allant des politiques de taux de change (par

exemple, une dévaluation prononcée du dinars en 1986-1987)

à la libéralisation du commerce (exonération des droits de

douane sur les intrants importés utilisés dans la sous-traitance

des produits à l'exportation), aux engagements fiscaux et financiers,

à l'assistance technique ou à la formation spécifique

à chaque industrie.

En outre, la stratégie adoptée par la Tunisie en

matière de promotion des exportations s'appuie sur la mise en place de

divers mécanismes pour renforcer la compétitivité des

produits tunisiens et consolider les capacités nationales dans le

domaine des exportations :

· L'élargissement du champ d'intervention du fond

d'accès au marché extérieur, à travers la

création d'un deuxième fond annuel 500 entreprises et 40

organismes professionnels concernés par l'exportation

particulièrement les chambres de commerce vont désormais

bénéficier de ces services.

· Améliorer la gestion du « Fond de

garantie du financement des exportations avant expédition »

qui a pour objectif d'offrir la garantie aux banques afin de permettre aux PME

ainsi qu'aux nouveaux exportateurs d'obtenir un financement des

opérations pré exportation permettant le développement des

mécanismes de financement et garantie des Exportations.

· La mise en place d'un système d'information

concernant les obstacles techniques dont le but de renforcer les

capacités de l'institut national des normes et des

propriétés industrielles dans le domaine de collecte et du

traitement de l'information technique relative aux normes.

· La facilitation des mesures du commerce

extérieur, à travers la simplification des mécanismes de

contrôle technique et la consolidation des règles de gestion des

risques, la simplification et le renforcement des procédures du

contrôle douanier et la mise en place d'une base de données pour

poursuivre et évaluer les procédures du commerce

extérieur.

· L'Etat a mis en place divers organismes pour relancer

et diversifier les exportations tel que : le nouveau-né :

FAMEX (20), FOPRODEX (21), COTUNANCE (22)...

§2 -Dynamique de la Balance Commerciale

autour des années d'Ouvertures :

Nous allons proposer un examen de l'évaluation des

échanges commerciaux entre la Tunisie et l'UE, en insistant sur les

périodes autour desquelles les accords commerciaux

préférentiels ont eu lieu, c'est-à-dire autour des

années 1995.

L'objectif est de vérifier s'il y a eu un processus

d'intégration commerciale ou une intensification des échanges

entre les deux partenaires durant ces années. Pour cela, nous allons

examiner la part relative de l'UE dans le commerce tunisien, le solde de la

balance commerciale de la Tunisie vis-à-vis de l'UE et

l'évolution de la couverture des importations.

II.1) Le solde de la Balance Commerciale de la

Tunisie :

Graphique 1 : Le solde de la balance

commerciale de la Tunisie vis-à-vis de l'UE et du Reste du

monde :

Source :

CEPEX

Comme nous pouvons voir sur la graphique, du début des

années 70 à la fin des années 90, le solde commercial

tunisien est négatif et connaît une tendance décroissante

à la fin de la période. C'est à l'UE que la Tunisie

achète la plus grande partie des produits manufacturés et

notamment des biens d'équipements qu'elle importe et qui forme

l'essentiel de son déficit commercial (Chevalier et Bensidoum 1996).

(20) : Le fonds d'accès aux marchés

d'exportation : vise à développer les exportations

tunisiennes et à diversifier ses marchés à

l'exportation.

(21) : Le fonds de promotion des exportations :

c'est un mécanisme de soutien financier mis par l'Etat tunisien

à la disposition des exportateurs pour leur permettre d'accéder

à l'international.

(22) : offre à ses clients une sélection

pertinente des différents acheteurs étrangers avec qui ils

souhaitent nouer des relations commerciales.

Voir :

www.cepex.nat.tn

Malgré une légère amélioration du

déficit commercial tunisien vis-à-vis de l'UE en 1999 grâce

à la diversification et l'intensification des produits destinés

à l'exportation, nous constatons une détérioration de la

balance commerciale à partir de 1996. Le solde commercial passe de -905

millions de dollars en 1996 à -1 384 millions de dollars en 1997 pour

atteindre -1 534 millions de dollars en 1998 pour enfin augmenter

légèrement en 1999 pour atteindre un montant de -1 190 millions

de dollars.

Ainsi, avec le projet de partenariat euro tunisien,

l'ouverture du marché tunisien aux produits européens risque

d'élargir le déficit commercial au profit exclusif des pays

européens.

II.2) La Part relative de l'UE dans le Commerce

Tunisien :

Graphique 2 : Evolution de la part

relative de l'UE et du reste du monde dans les Exportations

Tunisiennes :

Source : CEPEX

Graphique 3 :

Evolution de la part relative de l'UE et du reste du

monde dans les Importations Tunisiennes :

Source : CEPEX

Si nous examinons la période qui tourne autour de

l'accord de libre échange de 1995, on constate que la part relative de

l'UE dans les échanges tunisiens s'est légèrement

améliorée.

Le poids de l'Europe dans les exportations tunisiennes s'est

accentué à partir de 1990 avec une augmentation en moyenne de

part de marché de plus 3% par rapport à la décennie

précédente. Mais c'est au milieu des années 90 et plus

précisément à partir de 1994 que la progression est

visible.

En effet, après une stagnation de 1990 à 1994,

aux alentours de 90% la part de l'UE a évolué sensiblement

à partir de 1995 atteignant 94% en1999. Cette progression bien qu'elle

soit faible, à un rythme annuel est de 0,7% est régulière

jusqu'à la fin de la période.

En parallèle, les partenaires tunisiens non

européens ont été lésés par le renforcement

du poids européen puisque leur part relative, pour la même

période, diminue d'une manière symétrique à celle

de l'Europe.

La part relative de l'UE dans les importations tunisiennes a

également connue une sensible augmentation pendant la période

où l'accord de libre échange a eu lieu. Cette part connaît

un léger redressement depuis 1995 ; elle passe à un peu

moins de 85% en 1990 et à un peu plus de 87% en1995 et reste

relativement stable avec toute fois un léger tassement à la fin

de la période.

II.3) Evolution de la couverture des Importations

par les Exportations :

II.3.a) Analyse

générale :

La couverture des importations par les exportations se mesure

par un rapport entre les exportations FOB (23) et les importations CIF (24). Ce

rapport indique dans quelle mesure nos exportations payent nos importations.

Ainsi, son évolution complète par d'autres ratios de commerce

extérieur en l'occurrence le taux d'ouverture et le taux d'effort

à l'exportation, peut être révélateur de l'effort

déployé par les autorités afin de l'améliorer.

II.3.b) La moyenne du Taux de

Couverture :

Le taux de couverture(25) tunisien oscille entre 70,65% et

79,42% au cours de la période (1994 -2007) avec une moyenne(26) de

72,49%, ce qui dénote de plus en plus sa stabilité et surtout sa

rigidité.

Bien que, le taux d'effort à l'exportation (27) s'est

consolidé en s'élevant à 29,69% en1994 contre 43,86% en

2007 et avec un TCAM (28) des exportations de 6,58% pendant la période

(1994-2007).

Par conséquent, grâce à l'ouverture, la

Tunisie a pu améliorer ses capacités exportatrices

constatées au niveau de l'augmentation du taux de couverture et celui

d'effort à l'exportation.

____________________________________________________________

(23) : F O B (Free on board) ou F A B (franco à

bord) qui comprend la valeur de la marchandise jusqu'au point de sortie du

territoire douanier. Cette valeur comprend aussi les droits de sortie

éventuellement exigibles sur certaines marchandises.

(24) : C A F (ou C I F) qui comprend le coût de la

marchandise au départ, augmenté du montant du fret et de

l'assurance jusqu'au point d'entrée dans le territoire national.

(25) : TC = X / M

(26) : Moy = ? TC / n, avec n : nombre

d'années.

(27) : TEX=X / PIB

(28) : taux de croissance annuel moyen. TCAN = -1, avec n,

N, N0 : sont respectivement : nombre d'années, valeur des

exportations de l'année finale et valeur des exportations de

l'année de base.

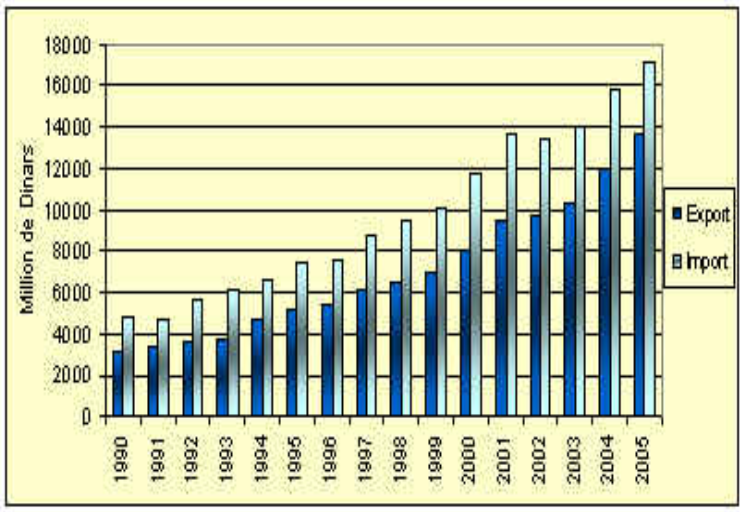

Tableau 2 : Evolution du Taux

de Couverture et Taux d'Effort à

l'Exportation :

|

|

Exportations

|

Importations

|

PIB au prix de

marché

|

Solde commercial

|

TC

en %

|

TEX

en %

|

|

1994

|

4 696.6

|

6 647.3

|

15 813.8

|

-1 950.7

|

70.65

|

29,69

|

|

1995

|

5 172.9

|

7 464.1

|

17 051.8

|

-2 291.2

|

69.30

|

30,33

|

|

1996

|

5 372.0

|

7 498.8

|

19 066.2

|

-2 126.8

|

71.63

|

28,17

|

|

1997

|

6 147.9

|

8 793.5

|

20 898.2

|

-2 645.6

|

69.91

|

29,41

|

|

1998

|

6 518.3

|

9 489.5

|

22 560.8

|

-2 944.5

|

68.68

|

28,89

|

|

1999

|

6 966.9

|

10 070.5

|

24 671.6

|

-3 103.6

|

69.18

|

28,23

|

|

2000

|

8 004.8

|

11 738.0

|

26 650.8

|

-3 733.2

|

68.19

|

30,03

|

|

2001

|

9 536.2

|

13 697.3

|

28 757.2

|

-4 161.1

|

69.62

|

33,16

|

|

2002

|

9 748.6

|

13 510.9

|

29 933.1

|

-3 762.3

|

72.15

|

32,56

|

|

2003

|

10 342.6

|

14 038.9

|

32 211.9

|

-3 696.3

|

73.67

|

32,10

|

|

2004

|

12 054.9

|

15 960.3

|

35 104.0

|

-3 905.4

|

75.53

|

34,34

|

|

2005

|

13 607.9

|

17 101.5

|

37 757.5

|

-3 493.8

|

79.57

|

36,04

|

|

2006

|

15 316.3

|

19 767.6

|

40 826.9

|

-4 451.3

|

77.48

|

37.51

|

|

2007

|

19 409.6

|

24 438.7

|

44 244.6

|

-5 029.1

|

79.42

|

43.86

|

Source : INS

Graphique 4 : Evolution des

Exportations et Importations Tunisiennes :

Source : INS

§3- Evolution de l'Appareil Exportateur

Tunisien :

A travers l'ouverture au marché européen, la

Tunisie a pu diversifier ses systèmes exportateurs par

l'intermédiaire du démantèlement tarifaire et la politique

de mise à niveau des entreprises.

Par conséquent, les données fournies par le

CEPEX (29) nous permettent d'apprécier l'évolution de l'appareil

exportateur tunisien à partir de 1996.

Tableau 3 : Evolution globale de

l'appareil exportateur tunisien (1996-2000)

(Nombre d'entreprises et variation

relatives) :

|

Exportation en DT

|

1996

|

1997

|

1998

|

1999

|

2000

|

Variation en% 97/96

|

Variation en%

98/97

|

Variation en%

99/98

|

Variation en%

00/99

|

|

Exportation>0

|

3 664

|

3 734

|

3 950

|

4 365

|

4 574

|

1,91

|

5,78

|

10,51

|

4,79

|

|

Exportation>15000<25000

|

2 620

|

2 840

|

3 007

|

3 270

|

3 518

|

8,40

|

5,88

|

8,75

|

7,58

|

|

Exportation>25 000

|

2 496

|

2 604

|

2 790

|

3 010

|

3 234

|

4,33

|

7,147

|

7,89

|

7,44

|

Source :

DOTI-CEPEX

Nous constatons, d'après ce tableau l'accroissement

continue du nombre des entreprises exportatrices dans la période

(1996-2000) tout en enregistrant un taux d'accroissement de plus en plus

élevé d'une année à l'autre, excepté un

léger fléchissement en 2000 par rapport à 1999.

Il convient de noter que ce nombre inclut non seulement les

entreprises exportatrices nouvelles mais aussi d'anciennes entreprises

productrices ou commerciales devenues exportatrices. Dans le cadre de cette

plus grande ouverture sur le marché international et que l'accroissement

a concerné notamment le secteur textile qui a enregistré 127

créations d'entreprises exportatrices supplémentaires en 1998 par

rapport à 1997, soit une croissance de 9,07% du nombre de ces

créations d'entreprises.

Les deux secteurs agro-alimentaires et celui des industries

mécaniques et électriques IME ont également connus certain

accroissement ; où le secteur agro-alimentaire a compté 14

nouveaux exportateurs en 1998, 39 en 1999 et17 en 2000.

Et pour le secteur IME a compté pour sa part 33

nouveaux exportateurs en 1998, 125 en 1999 et 16 en 2000, par contre le secteur

des industries diverses a enregistré une régression de 4

entreprises en 2000 après un accroissement de 111 opérateurs en

1998 et 25 en 1999.

(29) : Centre de Promotion des Exportations : voir

www.cepex.nat.tn

Tableau 4 : Répartition des

nouvelles entreprises sur le marché de l'UE par secteur

d'activité (entreprises exportant de 50 000

D/an) :

|

1996

|

1997

|

1998

|

1999

|

2000

|

Variation en %

97/96

|

Variation en %

98/97

|

Variation en %

99/98

|

Variation en %

00/99

|

|

Agro-alimentaire

|

359

|

337

|

351

|

390

|

407

|

-6,13

|

4,15

|

11,11

|

4,36

|

|

Textile

|

1 379

|

1 400

|

1 527

|

1 628

|

1 696

|

1,52

|

9,07

|

6,61

|

4,18

|

|

Cuirs et chaussures

|

207

|

208

|

222

|

249

|

258

|

0,48

|

6,73

|

12,16

|

3,61

|

|

IME

|

573

|

640

|

673

|

798

|

814

|

11,69

|

5,16

|

18,57

|

2,01

|

|

Divers

|

611

|

655

|

766

|

861

|

857

|

7,20

|

16,95

|

12,40

|

-0,46

|

Source :

DOTI-CEPEX

Il existe des entreprises qui n'ont pas pu améliorer

leurs productivités (qualités-prix) sont risqué à

la faillite, donc détérioration des postes d'emplois ce qui

amène à une restriction du bien être collectif et à

un taux de chômage croissant.

Section 2 :

Structure sectorielle des

Exportations :

Le cas des ciments.

Grâce à la ZLE, la Tunisie a vécu des

mutations favorables pour les divers secteurs d'exportations, ceci a eu pour

effet un accroissement des exportations vers ses clients potentiels

européens : France, Italie et Allemagne.

§1-Secteur de l'Agriculture, pêche et

Industries Agro-Alimentaires :

Le secteur de l'agriculture, pêche et industries

agro-alimentaires est marqué au niveau des échanges

extérieurs par un pré domination de certains produits qui sont

l'huile d'olives, les produits de la mer et les dattes.

Ces trois rubriques constituent la structure des

échanges des produits de ce secteur.

Tableau 5 : Part d'huile

d'olives, des produits de la mer et les dattes dans le total des Exportations

du secteur de l'agriculture, pêche et industries

agro-alimentaires :

|

Huile d'olives

|

Produits de la mer

|

Dattes

|

|

1985

|

31,87

|

20,48

|

19,66

|

|

1986

|

31,62

|

26,54

|

15,48

|

|

1987

|

29,78

|

28,55

|

14,39

|

|

1995

|

46,90

|

16,00

|

12,60

|

|

1996

|

33,10

|

25,60

|

13,20

|

|

1997

|

48,80

|

18,20

|

8,00

|

|

1998

|

38,70

|

23,00

|

12,80

|

|

1999

|

54,10

|

14,40

|

8,00

|

|

2000

|

42,00

|

19,10

|

8,40

|

|

2001

|

22,90

|

18,90

|

15,80

|

|

2002

|

8,02

|

19,37

|

14,03

|

|

2003

|

15,24

|

19,30

|

12,70

|

|

2004

|

51,72

|

11,19

|

7,67

|

|

2005

|

32,81

|

13,93

|

8,99

|

|

2006

|

44,38

|

12,06

|

6,26

|

|

2007

|

36,86

|

12,33

|

11,17

|

Source : INS

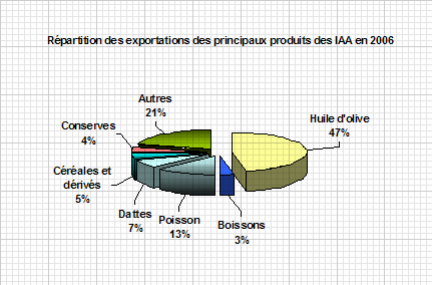

Graphique 5 : Répartition des

Exportations des principaux produits des IAA :

Source : API

L'analyse de l'évolution de la structure des

exportations durant la période de réajustement (1984-1986) et la

période (2000-2006) permet de révéler une

légère baisse des produits agricoles, agro-alimentaires et de

pêche qui passe de 10.9% en (1984-1986) à 7.85 en (2000-2003).

En outre les exportations du secteur agro-alimentaire sont

passées de 557 millions de dinars en 2002 à 1 780 millions de

dinars en 2006. La part de l'huile d'olives est de 47% en 2006.

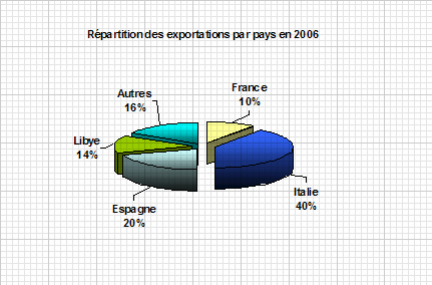

L'Italie est le premier client de la Tunisie en produits

agro-alimentaire : 40% des exportations.

Graphique 6 : Répartition des

Exportations par pays :

Source : API

1) Huile d'olives :

La part d'huile d'olives dans le total des exportations a

chuté d'une manière considérable en 2002 d'une valeur de

55.8MDT contre celle en 2001 de 200MDT. Tout en se récupérant

pendant les prochaines années jusqu'à atteindre en 2007 une

valeur importante de 696 MDT du total des ventes de ce produit.

En 2007, la part de l'huile d'olives dans le total des

exportations s'est élevée à 36.86%, on remarque un

rétablissement de l'exportation d'huile d'olives grâce aux bonnes

conditions climatiques.

Cependant, la production et l'exportation de ce produit reste

limitée par plusieurs contraintes parmi lesquels :

· La sécheresse et le phénomène

cyclique propre à l'olivier.

· L'absence de technique de production biologique.

· La croissance et la demande nationale.

· L'insuffisance de renouvellement des vieux oliviers.

2) Dattes :

Les exportations des dattes ont connu une

légère baisse en 2006 pour une valeur de 117 MDT avec une part de

6.26% dans le total des exportations de ce secteur, contre une valeur de

130.6MDT et une part de 8.99% en 2005.

Néanmoins, cette baisse n'a pas durée longtemps

tout en enregistrant en 2007 une valeur de 211 MDT.

Cependant, la production et l'exportation de ce produit

souffrent de plusieurs insuffisances parmi lesquels on peut citer :

· L'insuffisance de production des fruits à cause

des intempéries.

· L'insuffisance de renouvellement des vieux palmiers

dattiers.

· Le phénomène d'alternance propre aux

palmiers et dont dépend la récolte.

3) Les produits de la mer :

Globalement, les Exportations des produits de la mer

ont connue une stabilité durant la période 2000-2003 de 19.16% du

total des exportations du secteur agricole, pêche et industries

agro-alimentaires.

A partir de 2004, les produits de la mer ont enregistré

une baisse avec en moyenne une part de 12.37% durant la période

2004-2007.

§2 - Secteur Textiles, Habillements et

Cuirs :

Après, l'amorce en 1986, l'année 1987

constitue un tournant majeur dans la vie économique et politique de la

Tunisie. C'est à partir, de cette date, où on peut dire que le

textile prend définitivement la relève du pétrole dans la

composition des Exportations Tunisiennes.

Tableau 6 : Part des

Exportations du secteur des textiles, habillements et cuirs dans le total des

Exportations Tunisiennes :

|

Textiles, habillements et cuirs

|

Ensemble des produits

|

Part en %

|

|

1993

|

1 775,30

|

3 760,00

|

47,22

|

|

1994

|

2 235,30

|

4 696,60

|

47,59

|

|

1995

|

2 583,20

|

5 172,90

|

49,94

|

|

1996

|

2 747,70

|

5 372,00

|

51,15

|

|

1997

|

2 996,40

|

6 147,90

|

48,74

|

|

1998

|

3 289,50

|

6 518,30

|

50,47

|

|

1999

|

3 396,50

|

6 966,90

|

48,75

|

|

2000

|

3 726,80

|

8 004,80

|

46,56

|

|

2001

|

4 615,50

|

9 536,20

|

48,40

|

|

2002

|

4 734,70

|

9 748,60

|

48,57

|

|

2003

|

4 880,60

|

10 342,60

|

47,19

|

|

2004

|

5 111,80

|

12 054,90

|

42,40

|

|

2005

|

5 133,50

|

13 607,70

|

37,72

|

|

2006

|

5 150,60

|

15 316,30

|

33,62

|

|

2007

|

6 076,30

|

19 409,60

|

31,30

|

Source : INS

Les produits des industries textiles, habillements et

cuirs, chaussures ont réalisé des performances remarquables en

Tunisie entre 1984-1986 et 2000-2007 passant de 37,7% à 41.96% ; on

peut subdiviser ce secteur en 2 sous secteurs à s'avoir :

1) Les Industries de Textiles et

d'Habillements :

Les exportations du Secteur des Industries Textiles

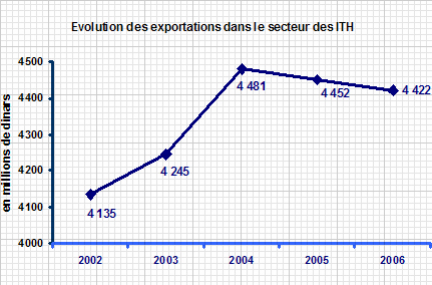

et de l'Habillement sont passées de 4 135 millions de dinars en 2002,

à 4 422 millions de dinars en 2006, soit un taux d'accroissement annuel

moyen de 1%. Les produits du sous-secteur

Habillement représentent 90% de ces exportations.

Graphique 7 : Evolution des exportations du

secteur ITH :

Source : API

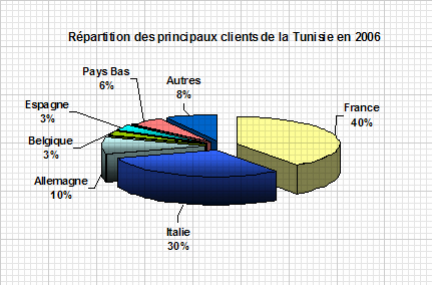

Les pays Européens sont les principaux

clients de la Tunisie avec une part de 88% du total des exportations de ce

secteur et que la France, l'Italie et l'Allemagne reçoivent à eux

seuls 30% : France 40%, Italie 30% et Allemagne 10%.

De cette manière, la Tunisie est le quatrième

fournisseur de l'UE depuis 1997.

Graphique 8 : Répartition des

principaux clients de la Tunisie:

Source : API

2) Les Industries de Cuirs et

Chaussures :

Les exportations des Industries du Cuir et de la Chaussure

sont passées de 587 millions de dinars en 2002, à 726 millions de

dinars en 2006. Ce qui correspond à un taux d'accroissement annuel moyen

de 5%. Près de 90% des exportations sont réalisées par les

entreprises totalement exportatrices. Et que 86% de ces exportations sont

réalisées par la branche chaussures et tiges, suivie par les

branches maroquinerie et habillement avec 11%.

Graphique 9 : Evolution des exportations

des ICC:

Source : API

Graphique 10 : Evolution des principaux

produits exportés:

Source : API

L'Italie est le premier client de la Tunisie avec une part de

43% du volume des exportations de ce secteur, suivie par la France 33% et

l'Allemagne avec 11%.

Graphique 11 : Répartition des

exportations des ICC par pays:

Source : API

§3 -Secteur des Industries

Mécaniques et Electriques :

La mutation la plus significative des exportations

tunisiennes durant ces dernières années est celle

inhérente à l'émergence d'un nouveau secteur exportateur,

celui des industries électriques et mécaniques.

En effet, ce secteur qui représentait 2,5% des

exportations du pays en 1984-1986 ; contribue en 2003 avec 20.78% des

recettes d'exportations enregistrant ainsi un taux de croissance annuel moyen

de 25%.

Cette évolution continue jusqu'à l'année

2007 avec une part de 27.13%.

Tableau 7 : La part des Exportations du

secteur des industries mécaniques et électriques dans le total

des Exportations Tunisiennes :

|

|

Industries mécaniques et

électriques

|

Ensemble des produits

|

Part

en %

|

|

1993

|

440,40

|

3 760,00

|

11,71

|

|

1994

|

623,00

|

4 696,60

|

13,26

|

|

1995

|

711,00

|

5 172,90

|

13,74

|

|

1996

|

669,60

|

5 372,00

|

12,46

|

|

1997

|

830,30

|

6 147,90

|

13,51

|

|

1998

|

1 043,40

|

6 518,30

|

16,01

|

|

1999

|

1 120,10

|

6 966,90

|

16,08

|

|

2000

|

1 323,10

|

8 004,80

|

16,53

|

|

2001

|

1 777,20

|

9 536,20

|

18,64

|

|

2002

|

1 887,10

|

9 748,60

|

19,36

|

|

2003

|

2 149,70

|

10 342,60

|

20,78

|

|

2004

|

2 597,90

|

12 054,90

|

21,55

|

|

2005

|

3 141,70

|

13 607,70

|

23,09

|

|

2006

|

3 861,50

|

15 316,30

|

25,21

|

|

2007

|

5 266,80

|

19 409,60

|

27,13

|

Source : rapport de la BCT 2006

Ainsi, on peut subdiviser ce secteur en 2 sous secteurs à

s'avoir :

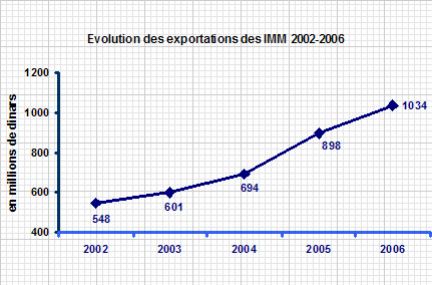

3.1) Les Industries Mécaniques et

Métallurgiques :

Les exportations du Secteur des Industries Mécaniques et

Métallurgiques ont connu une croissance continue sur la période

2002-2006, passant de 548 millions de dinars en 2002 à 1 034 millions de

dinars en 2006.

Graphique 12 : Evolution des exportations

des IMM:

Source : API

En effet, ce secteur a connu une croissance

importante dans les composants d'automobiles et de la sidérurgie et de

la fonderie enregistrant respectivement 34% et 26% du total des exportations de

ce secteur en 2004.

Graphique 13 :

Répartition des exportations du secteur des IMM:

Source : API

La France, l'Italie et l'Allemagne qui sont encore

une fois les principaux clients de la Tunisie ont enregistrés

respectivement 31%, 19% et 4% du total des exportations de ce secteur.

Graphique 14 : Répartition des

exportations des IMM par pays :

Source : API

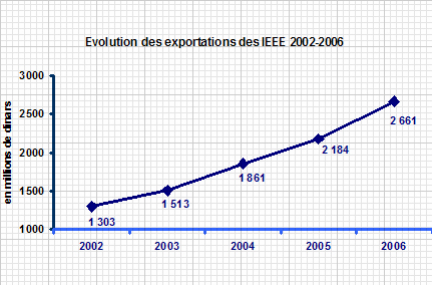

3.2) Les Industries Electriques, Electroniques et

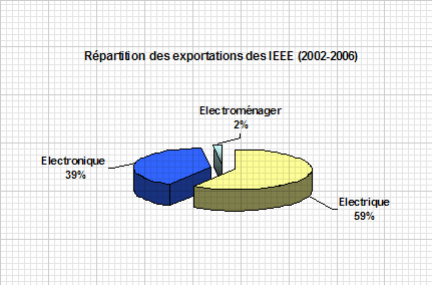

Electroménagères :

Les Exportations du Secteur des IEEE ont

évolué à un rythme soutenu durant la période de

2002-2006, passant de 1 303 millions de dinars en 2002 à 2 661 millions

de dinars en 2006. Le taux de croissance annuel moyen enregistré sur les

cinq dernières années a été de 20%.

Graphique 15 : Evolution des Exportations

des IEEE:

Source : API

Ce secteur a connue une croissance importante dans les

domaines électrique et électronique enregistrant respectivement

59% et 39% par contre les électroménagers ne représentent

que 2% du total des exportations de ce secteur en 2006.

Graphique 16 : Répartition des

exportations du secteur des IEEE:

Source : API

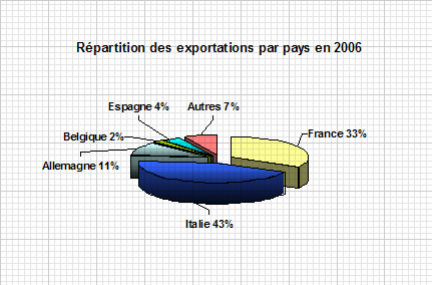

La France, l'Italie et l'Allemagne qui

s'avèrent les principaux clients de la Tunisie ont enregistrés

respectivement 53%, 8% et 22% du total des exportations de ce secteur.

Graphique 17 : Répartition des

exportations des IEEE par pays:

Source : API

§4 - Secteur de

l'Energie :

L'activité du secteur de l'énergie

joue également un rôle important dans le commerce extérieur

surtout dans les exportations. En effet, ce secteur occupe une position

importante comme le montre le tableau suivant :

Tableau 8 : La part et l'évolution

des exportations du secteur de l'énergie :

|

Part d'exportations d'énergie en %

|

Evolution d'exportations d'énergie en

%

|

|

1995

|

8,40

|

-1,10

|

|

1996

|

10,50

|

28,90

|

|

1997

|

9,00

|

-1,30

|

|

1998

|

6,40

|

-24,29

|

|

1999

|

7,10

|

19,20

|

|

2000

|

12,10

|

94,30

|

|

2001

|

9,20

|

-9,30

|

|

2002

|

9,30

|

3,90

|

|

2003

|

10,00

|

13,20

|

|

2004

|

9,54

|

11,46

|

|

2005

|

12,91

|

52,67

|

|

2006

|

13,17

|

14,81

|

|

2007

|

16,16

|

55,52

|

Source : rapport de la BCT

2006

L'évolution du poids des produits

énergétiques dans les exportations tunisiennes durant la

période 1975-2003 s'explique par la baisse des exportations du

pétrole qui représentait 44% des exportations de la Tunisie en

1975, ne représente plus aujourd'hui que 10% des exportations (baisse

à un taux moyen de 5,2% par an ) . Par conséquent, il y a

un fléchissement des quantités expédiées de

pétrole brut suite à la baisse des produits provoqués par

le déclin naturel des principaux gisements d'El Borma et d'Ashtart.

De plus, les exportations des produits raffinés ont

enregistrés un déficit qui se creuse d'une année à

l'autre pour atteindre dans les meilleurs des cas 38% des exportations de ce

secteur en 2003.

Cependant, malgré les limites dans ce secteur,

l'exportation du pétrole est assez importante se fixant en 2007 à

2 631,8 MDT qu'est le meilleur résultat depuis 1993.

§5 - Secteur Mines, Phosphates et

dérivés :

L'analyse de l'évolution de la structure des

exportations durant la période de pré ajustement (1984-1986) et

la période (2000-2006) permet de relever une baisse significative des

exportations des produits des phosphates.

En effet, le poids dérivé de phosphate et des

autres produits d'extraction a baissé de moitié passant de 17,9%

en (1984-1996) à 8,25% en (2000-2003).

Tableau 9 : La part et l'évolution

des exportations du secteur mines, phosphates et

dérivés :

|

Part des exportations de mines, phosphates et

dérivés en %

|

Evolution exportations de mines, phosphates et

dérivés en %

|

|

1995

|

10,15

|

13,80

|

|

1996

|

11,44

|

17,07

|

|

1997

|

10,89

|

8,94

|

|

1998

|

10,76

|

4,77

|

|

1999

|

10,22

|

1,52

|

|

2000

|

8,95

|

0,60

|

|

2001

|

8,02

|

6,70

|

|

2002

|

7,43

|

-5,24

|

|

2003

|

6,63

|

-5,38

|

|

2004

|

7,17

|

26,09

|

|

2005

|

7,00

|

10,24

|

|

2006

|

6,74

|

8,41

|

|

2007

|

6,94

|

30,47

|

Source : rapport de la BCT 2006

Voir annexe n°6 et 7.

§6- Secteur des Industries de Matériaux

de Construction, de la Céramique et du Verre : le cas des

Ciments:

Les Exportations durant la période

2002-2006 se sont élevées à 272 millions de dinars en 2006

contre 136 millions de dinars en 2002. Les principaux produits exportés

concernent les carreaux céramiques (17%), les ciments (40%) et les

articles ménagers (7%).

Tableau 10 :

Répartition des Exportations dans le secteur des

IMCCV :

|