|

DEDICACE

Je dédie ce travail à : Je dédie ce travail à :

Ma famille, mes amis et à tous ceux qui le

liront et l'aimeront.

Ingrid Sonya M. ADJOVI

Remerciements

Nos sincères remerciements vont à

l'endroit de :

Monsieur BAGNAN Ismaël sans qui ce travail n'aurait

pas vu le jour. Monsieur BAGNAN Ismaël sans qui ce travail n'aurait

pas vu le jour.

· Monsieur Robert TOSSOU, le Chef Section

Comptabilité du Centre des Chèques Postaux pour son

assistance.

· Monsieur Jonas GBENAMETO, le Chef du Centre

des Chèques Postaux pour avoir mis à notre disposition toute la

documentation nécessaire.

Monsieur Albert HONLONKOU pour ses nombreux conseils et

suggestions. Monsieur Albert HONLONKOU pour ses nombreux conseils et

suggestions.

Tout le personnel du Centre des Chèques

Postaux Tout le personnel du Centre des Chèques

Postaux

Tous nos professeurs amis et parents qui ont

contribué d'une manière ou d'une autre à l'aboutissement

de ce document. Tous nos professeurs amis et parents qui ont

contribué d'une manière ou d'une autre à l'aboutissement

de ce document.

Avant - propos

La gestion est devenue incontournable dans les processus de

prise de décision des dirigeants politiques de nos jours. Cette science

et ses nombreuses disciplines ont une importance indéniable dans la

problématique du développement des Etats. C'est pour cette raison

qu'au Bénin, l'Ecole Nationale d'Economie Appliquée et de

Management forme des étudiants en Licence Professionnelle option Banque

et Assurance. Cette formation s'achève par la présentation d'un

mémoire. C'est ce qui oblige les étudiants à faire un

stage pratique en entreprise pour une durée de trois (03) mois. En ce

qui nous concerne, notre stage s'est effectué au Centre des

Chèques Postaux (CCP) de la Poste du Bénin SA et a porté

sur « L'analyse de l'efficacité de la gestion des

activités bancaires du Centre des Chèques Postaux au

Bénin ».

Acronymes

1.1.1.1.1 B

|

|

|

BCB

|

Banque Commerciale du Bénin

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

BEI

|

Banque Européenne d'Investissement

|

|

BEKO

|

ATC West Point BEKO Pioneer

|

|

C

|

|

|

CCM

|

Centre de Contrôle des Mandats

|

|

CCP

|

Centre des Chèques Postaux

|

1.1.1.2 CMF

|

Centre de Mandat Flash

|

|

CNE

|

Caisse Nationale d'Epargne

|

|

CPEC

|

Coopérative pour la Promotion de l'Epargne et du

Crédit

|

|

D

|

|

|

DAL

|

Direction de l'Approvisionnement et de la Logistique

|

1.1.1.3 DASI

|

Direction de l'Administration et des Systèmes

d'information

|

|

DC

|

Direction Comptable

|

|

DCT

|

Direction de la Coopération Technique

|

|

DFC

|

1.1.1.3.1.1 Direction Financière Comptable

|

|

DGA

|

Direction Générale Adjointe

|

|

DIGCA

|

Direction de l'Inspection Générale, du

Contrôle de Gestion et de l'Audit

|

|

DOF

|

Division des opérations Financières

|

|

DP

|

Direction de la Production

|

|

DRHF

|

Direction des Ressources Humaines et de la Formation

Professionnelle

|

1.1.1.4 DSFP

|

Direction des Services Financiers Postaux

|

|

E

|

|

|

ENEAM

|

Ecole Nationale d'Economie Appliquée et de Management

|

1.1.1.4.1 F

|

|

|

FINADEV

|

Financial Development

|

1.1.1.4.2 I

|

|

|

INSAE

|

Institut National de la Statistique et de l'Analyse Economique

|

|

L

|

|

|

LPBSA

|

La Poste du Bénin SA

|

1.1.2 O

|

|

|

ONG

|

Organisation Non Gouvernementale

|

|

OPT

|

Office des Postes et Télécommunications

|

1.2 P

|

|

|

PARMEC

|

Projet d'Appui de la Réglementation des Mutuelles

d'Epargne et de Crédit

|

|

PAVR

|

Paiement à Vue à Régulariser

|

|

PAVR Plus

|

Paiement à Vue à Régulariser Plus

|

|

PTT

|

Poste Téléphone Télégraphe

|

1.2.1 S

|

|

|

S.A.

|

Société Anonyme

|

|

SA

|

Section Administratif

|

|

Sad

|

Service Administratif

|

|

SASC

|

Section Administration et Suivi des Comptes

|

|

SBO

|

Service Bureau d'Ordre

|

|

SC

|

Service Commercial

|

|

SCC

|

Secrétariat du Chef Centre

|

|

SCG

|

Service Comptabilité Générale

|

|

SCI

|

Section Capitalisation des Intérêts

|

|

Sco

|

Service Contentieux

|

|

Scom

|

Service Commercial

|

|

SEBD

|

Service Encaissement Bancaire et Domiciliation

|

|

SeCa

|

Service Caisse

|

|

SFD

|

Système de Financement Décentralisé

|

|

SGA

|

Service des Guichets et de l'Accueil

|

|

SOBECIC

|

SOBECIC Sarl

|

|

SOG

|

Service des Opérations Groupées

|

|

SOM

|

Service Organisation et Méthode

|

|

SOT

|

Service des Opérations Télégraphiques

|

|

SOV

|

Service des Opérations de Vérification

|

|

SOREMAC

|

SOREMAC - BENIN Sarl

|

|

SS

|

Service Statistique

|

|

SSC

|

Service Sécurité et Concierge

|

|

SRB

|

Service Relation entre les Bureaux

|

|

STF

|

Service Télégraphe et Fax

|

1.3 U

|

|

|

UEMOA

|

Union Economique et Monétaires des Etats Ouest Africain

|

SOMMAIRE

Introduction............................................................................4

Chapitre 1 : Contexte et cadre théorique de

l'étude..............................5

1.1- Contexte de

l'étude....................................................5

1.2- Cadre théorique de

l'étude............................................13

Chapitre 2 : Analyse de l'efficacité de la gestion des

activités bancaires du CCP au

Bénin................................................................................21

2.1- Diagnostic de la situation actuelle du

CCP........................21

2.2- Analyse des produits para bancaires du

CCP.......................24

Chapitre 3 : Appréciation du CCP par les clients et

recommandations.........39

3.1- Appréciation du CCP par ses

clients.................................39

3.2-

Recommandations......................................................52

Conclusion..............................................................................55

Bibliographie...........................................................................57

LISTE DES TABLEAUX

Tableau N° 1 : La clientèle du CCP

...................................................26

Tableau N° 2 : Le produit net du CCP en

2003......................................33

Tableau N° 3 : Le produit net du CCP en

2004......................................33

Tableau N° 4 : Le produit net du CCP en

2005......................................34

Tableau N° 5 : Le produit net du CCP en

2006......................................34

Tableau N° 6 : Le produit net total du

CCP de 2003 à 2006.......................35

Tableau N° 7 : Répartition des 35

individus les plus réguliers au CCP selon leurs choix des 3 produits

les plus utilisés ............................................44

Tableau N° 8 : Répartition des 50

individus selon le partenaire dont les services sont les plus utilisés

en dehors du CCP .............................................. 45

LISTE DES GRAPHIQUES

Graphique N° 1 : Répartition

des 50 individus enquêtés selon leur définition du CCP

.......................................................................................40

Graphique N° 2 : Répartition des 50

individus selon leur degré de connaissance du CCP par rapport à

une banque et à une microfinance ..........................41

Graphique N° 3 : Répartition des 50

individus enquêtés selon leur degré de connaissance des

activités du CCP

...................................................42

Graphique N° 4 : Répartition des 50

individus quant à la consommation .....42

Graphique N° 5 : Répartition des 50

individus selon l'appréciation de la qualité de l'installation

et du matériel du CCP

...............................................46

Graphique N° 6 : Répartition des 25

clients du CCP enquêtés sur la fréquence de leurs

visites............................................................................47

Graphique N° 7 : Répartition des 40

clients et non clients du CCP enquêtés selon les motifs de leurs

visites au CCP ..............................................47

Graphique N° 8 : Répartition des 40

clients et non- clients enquêtés sur la durée des

opérations lors de leurs visites

........................................ 48

Graphique N° 9 : Répartition des 40

clients et non- clients du CCP quant aux difficultés

rencontrées lors des visites au

CCP.......................................49

Graphique N° 10 :

Répartition des 50 individus enquêtés selon la possession

d'un compte auprès d'un établissement financier concurrent du

CCP............50

Graphique N° 11 :

Répartition des 50 individus selon l'appréciation des prestations

du CCP par rapport à celles de l'établissement financier

concurrent..................................................................................51

2 INTRODUCTION

L

a relance de l'activité économique et la

réduction de la pauvreté constituent des préoccupations

essentielles dans les pays en développement et particulièrement

en Afrique.

Les institutions financières occupent une place de

choix dans cette problématique pour le financement de l'économie.

Au Bénin, la Direction des Services Financiers Postaux de La Poste du

Bénin SA, tout comme les banques secondaires, les établissements

financiers, les structures de financement décentralisées, est un

organe important de l'activité économique. Ce service est

composé par deux structures financières qui sont : la Caisse

Nationale d'Epargne et le Centre des Chèques Postaux. La Caisse

Nationale d'Epargne s'occupe de la mobilisation de l'épargne nationale

tandis que le Centre des Chèques Postaux offre à sa

clientèle des services para bancaires. Le Centre des Chèques

Postaux, depuis sa création, permet aux couches démunies de la

population urbaine et rurale de bénéficier des opérations

para bancaires associées aux comptes courants postaux. Cependant, depuis

quelques années le Centre des Chèques Postaux connaît des

difficultés dans son fonctionnement. C'est ce qui justifie cette

étude dont le thème est : « Analyse de

l'efficacité de la gestion des activités bancaires du Centre de

Chèques Postaux du Bénin ».

Dans un premier chapitre, il sera présenté le

cadre théorique et pratique de l'étude, ensuite le

deuxième chapitre conduira à la recherche des insuffisances

liées aux activités para bancaires du Centre des Chèques

Postaux. Le dernier chapitre, quant à lui, présentera les

résultats des investigations et aboutira à des recommandations

pour le développement et l'efficacité de la gestion des

activités du Centre des Chèques Postaux du Bénin.

Dans ce chapitre, il s'agira de présenter le cadre

pratique de l'étude ainsi que son cadre théorique.

1.1- Contexte de l'étude

1.1.1- Historique et présentation du CCP de

Cotonou

La Poste du Bénin SA est un établissement

public sous la forme juridique d'une Société Anonyme au capital

de 500 000 000 FCFA.

Ses origines remontent au 1er juillet 1890 avec

l'ouverture du bureau de Cotonou des PTT du Dahomey. Il a fallu attendre les

années 1893 et 1894 pour voir l'implantation d'autres bureaux de postes

dans d'autres villes du Dahomey. A cette époque, le développement

télégraphique était lié aux besoins militaires des

colonisateurs qui se limitaient à la bande côtière en

raison de la permanence des relations avec les navires.

En 1959, avec l'éclatement de l'Afrique Occidentale

Française, s'est réalisé par décret du 30 juin 1959

le transfert de propriété des PTT à l'Etat du Dahomey. Par

la loi du 19 décembre 1959, le service a été

érigé en Office des Postes et

Télécommunications.

Les investissements de l'Etat pour développer ce

secteur étaient très faibles. Cette situation dura jusqu'en 1973

où l'OPT fut doté d'importants capitaux avec l'appui des

bailleurs de fonds.

L'ampleur que prirent les activités de l'OPT

était telle que cet office fut l'une des seules sociétés

d'Etat à sortir sans grand dommage de la crise économique des

années 80 malgré le gel de plus de trois milliards (3 000 000

000) de ses avoirs à la Banque Commerciale du Bénin (BCB) en

1989.

L'année 1991 a permis l'augmentation du capital de

l'OPT de 2,450 milliards par emprunt de l'Etat auprès de la Banque

Européenne d'Investissement (BEI). Le chiffre d'affaire de l'office

s'est rapidement accru au cours de la période jusqu'à avoisiner

26 ,604 milliards en 1998.

Mais, en raison d'une politique de désengagement de

l'Etat pour l'efficacité dans la gestion et une volonté

d'assainir les finances publiques, l'OPT fut scindé en

« Bénin Télécoms SA » et en

« La Poste du Bénin SA » par décision du

Conseil des Ministres le 24 mars 2004.

Après cette décision, La Poste du Bénin

SA comporte : les bureaux de poste, le centre des chèques postaux,

la caisse nationale d'épargne et le tiers (1/3) des services communs.

Sous la tutelle du Ministère de la Communication et des

Nouvelles Technologies auprès du Président de la

République, La Poste du Bénin SA est un établissement

public à caractère industriel et commercial ayant pour objectif

d'assurer avec une garantie de sécurité, de fiabilité, de

rapidité et d'accessibilité le plus grand nombre des services

universels du courrier, de collecte de l'épargne et les services

financiers postaux à travers une entreprise financièrement

équilibrée. Reconnue pour la qualité de ses prestations et

sa capacité d'adaptation, ses objectifs traduisent en effet une ambition

noble qui est de la rendre accessible à toutes les bourses. Ainsi, en

même temps qu'elle doit assurer son équilibre financier, LPBSA se

doit de conserver sa vocation de service universel. Cette double exigence

implique l'adoption de véritable politique de gestion moderne

essentiellement basée sur le développement des ressources

humaines.

La Poste du Bénin SA a plusieurs activités

spécifiques qui sont :

- Les services postaux : Ils s'occupent des

opérations de collecte, de transport de courriers, de distribution de

plis et la vente des timbres postes à travers les services tels

que :

· acheminement et distribution des courriers ordinaires

(poste)

· acheminement accéléré des

courriers nationaux (DisFlash)

· acheminement accéléré des

courriers internationaux (EMS)

· Money Express, Western Union, mandat flash.

· transfert d'argent: mandat régime

extérieur et régime intérieur

- Les services financiers : Ils se chargent quant

à eux des opérations para bancaires offertes par la Caisse

Nationale d'Epargne (CNE) et le Centre des Chèques Postaux

(CCP) :

· La CNE a pour activités la

prise de participation dans la collecte de l'épargne intérieure

et privée. Et pour cause, elle est autorisée à faire

fructifier les fonds qui lui sont confiés dans les conditions

prévues par les textes en vigueur.

· Le CCP a pour activité

principale l'ouverture et la gestion du compte courant postal ainsi que la

délivrance de chéquiers. Contrairement à la CNE, le CCP ne

collecte que l'épargne à vue de la clientèle et n'a donc

pas le droit de faire des placements avec les dépôts à vue

des clients.

Pour mieux atteindre les objectifs qu'elle s'est

fixée, La Poste du Bénin SA à l'instar de toute

société anonyme a à sa tête un Conseil

d'Administration composé de sept (07) membres.

Ainsi, par décret n°2005-132 du 24/03/05 portant

nomination du Directeur Général de la Poste du Bénin SA,

les services centraux de cette dernière sont structurés comme

suit :

- La Direction Générale (DG)

- La Direction de la Production

- La Direction des services Postaux et Financiers

- La Direction Financière et Comptable

- La Direction Commerciale

- La Direction de l'Inspection Générale du

Contrôle de Gestion et de l'Audit

- La Direction des Ressources Humaines et de la Formation

Professionnelle

- La Direction de l'approvisionnement et de la Logistique

- La Direction de l'administration et des Systèmes

d'Informations.

Sont aussi rattachés directement à la Direction

Générale :

- Les conseillers techniques

- Le chef département des affaires juridiques

- Le chef division relation publique et protocole

- Le secrétariat particulier.

Mais, pour les besoins de notre étude, nous allons

nous intéresser à la Direction Financière et Comptable

(DFC).

L'organisation au sein du CCP qui est une branche de la

direction des services postaux et financières se présent comme

suit :

- Service exploitation :

§ Service des opérations groupées

§ Service des opérations

télégraphiques

§ Service des groupes de vérification

§ Service d'organisation et méthode

§ Service statistique

§ Service relation entre les bureaux : liaison entre

le CCP et la direction informatique.

- Service commercial :

§ Service des guichets et de l'accueil

§ Service commercial

§ Service encaissements bancaires et domiciliation

§ Service contentieux.

- Service Comptabilité :

§ Service caisse

§ Service comptabilité générale

- Service administration :

§ Service Administratif

§ Service Bureau d'Ordre

§ Secrétariat du Chef Centre

§ Service logos.

Tout ceci est parrainé par un chef de centre.

La représentation de l'organigramme de LPBSA et du CCP

figure en annexe.

1.1.2- Place du CCP dans l'économie

béninoise

A travers l'étude de son cadre institutionnel et

réglementaire, le CCP sera circonscrit dans le champ formé par le

vaste réseau des institutions financières du Bénin.

· Cadre institutionnel et réglementaire du

CCP

La Poste du Bénin SA est un établissement public

sous la forme juridique d'une société anonyme (S.A.) avec un

régime fiscal de droit commun, qui a son siège social à

Cotonou (Bénin). Elle est inscrite à l'INSAE sous le

numéro d'immatriculation 2956410311206. Cette société a

été crée par le décret n°2004 - 365 du 28 juin

2004 portant création de la société

« LPBSA » et approbation de ses statuts.

Les activités de La Poste sont régies par la loi

et la réglementation en vigueur au Bénin. Parmi les

activités qui sont incluses dans son objet social, La Poste SA est

notamment chargée de la tenue et de la gestion des comptes courants

postaux.

Lorsqu 'elle fournit de tels services financiers, La Poste du

Bénin SA agit essentiellement sous le contrôle d'une Direction

spécialisée, dénommée «Direction des Services

Financiers Postaux ».

Le CCP, étant un centre de la LPBSA, il est régi

comme cette dernière par la loi N° 059-32 du 19 décembre

1959, portant création des PTT au Dahomey.

· Les activités spécifiques au

CCP

Le manuel d'Instruction Général du CCP dispose

que tous les bureaux de postes sont chargés des opérations

suivantes :

- acceptation des demandes d'ouverture d'un compte courant

postal,

- ordres permanents (DOP),

- domiciliations des factures (DOM) ;

- acceptation des chèques postaux et bancaires pourvus

d'un numéro de compte à créditer ;

- fourniture gratuite des bulletins de versement par petite

quantité ;

- acceptation des versements ;

- recouvrement des cartes

récépissés ;

- distribution et paiement des assignations postales ;

- acceptation de virements postaux en paiement de sommes dues

à la poste ;

- acceptation des chèques postaux et chèques

bancaires en liquidation d'opérations financières ou pour des

sommes dues à la poste ou pour des services rendus ;

- paiement à vue des postchèques garantis ou

non et des chèques de guichet;

- paiement à vue des chèques garantis

tirés sur des organismes financiers publics ;

- paiement à vue des postchèques émis par

les CCP étrangers.

En dehors des services énumérés par

l'Instruction Général, le CCP a développé un

réseau de partenariat qui lui permet d'offrir d'autres services

à sa clientèle. Il s'agit :

- des paiements à vue à régulariser

Simple (PAVR) ;

- des paiements à vue à régulariser Plus

(PAVR +) ;

- des crédits scolaires ;

- de l'achat de moto à crédit ;

- des certifications de chèque ;

- du service VOCAPOSTE.

· Comparaison du CCP aux autres institutions

financières du Bénin

L'environnement financier du Bénin est animé par

plusieurs types d'acteurs sous la tutelle de la BCEAO. Il s'agit des

institutions financières à caractère bancaire et des

institutions financières non bancaires qui participent au financement de

l'économie nationale par l'octroi de crédits aux agents

économiques en besoin de financement. Ce sont : les

établissements de crédit, les banques, les structures de

financement décentralisées (les microfinances et les

tontines).

En vertu des dispositions de la loi n°90-08 du 27

juillet 1990 portant sur la réglementation bancaire en vigueur en

République du Bénin, « sont

considérées comme banques, les entreprise qui font profession

habituelle de recevoir des dépôts de la part de la

clientèle qu'elles utilisent pour leur propre compte ou pour le compte

de leurs clients en opérations de crédits ».

Par contre, « sont considérés comme

établissements financiers les personnes physiques ou morales autres que

les banques qui font profession habituelle d'effectuer pour leur propre compte

des opérations de crédit ou de change. Ils peuvent recevoir des

dépôts de la clientèle qu'ils utilisent en

opérations de placements ». Il ressort de ces

définitions que les établissements financiers sont

différents des banques en deux points :

- les banques peuvent se servir des dépôts de la

clientèle pour faire des opérations de crédit

contrairement aux établissements financiers : c'est le pouvoir de

création monétaire des banques ;

- les banques ont un capital social minimum d'au moins un

milliard de francs (1 000 000 000F) CFA tandis que les établissements

financiers ont un capital social minimum d'au moins trois cent millions de

francs (300 000 000F) CFA.

Le système de financement

décentralisé est caractérisé par un besoin d'aider

directement les populations à la base à travers des microprojets

et des microcrédits. C'est ce qui justifie l'importance de la

microfinance. Le système de financement décentralisé est

régi par le Projet d'Appui de la Réglementation des

Mutuelles d'Epargne et de Crédit (PARMEC). Le PARMEC est

né de la volonté des pays de l'UEMOA d'uniformiser et

d'homologuer leur cadre juridique communautaire en matière de

Système de Financement Décentralisé. Ainsi, pour cette

loi, les microfinances sont des institutions qui doivent être

régies par le principe de la mutualité et de la

coopérative. Leur champ d'activité varie des microcrédits

aux micro-assurances et micro transferts de fonds en passant par les

microprojets.

Quant au CCP, comme le montrent les dispositions

légales qui réglementent ses activités n'a pas le droit de

faire des opérations de crédit. C'est ce qui l'a amené

à organiser un réseau de partenariat avec deux institutions de

micro finances (FINADEV et CPEC) et un établissement financier du

crédit bail EQUIPBAIL.

Il ressort de tout ce qui précède que le CCP

n'est ni une banque, ni un établissement financier au sens propre du

terme, ni une institution de microfinance. C'est un centre de la Direction des

Services Financiers Postaux qui accomplit des prestations para bancaires.

1.2- Cadre théorique de l'étude

Dans cette partie, il s'agira de définir le cadre

théorique de l'étude à travers la problématique,

les objectifs, l'hypothèse, la clarification des concepts, la revue de

la littérature et la description de la méthodologie

employée.

1.2.1. Problématique, objectifs et

hypothèses de l'étude

· Problématique et intérêt de

l'étude

La République du Bénin est un pays qui

connaît depuis les années 1980 des difficultés

économiques et financières graves, consécutives à

l'inflation économique, puis à la dévaluation du franc CFA

et enfin durant les années 2000 à la fermeture de la

frontière du Nigéria et aux nombreux détournements des

biens publics.

Cette situation économique catastrophique serait

aggravée sans la présence des institutions financières

comme les banques, les microfinances, les sociétés

d'assurance.

L'environnement économique du Bénin est par

conséquent peuplé par des institutions financières dont

les statuts sont bien définis. Parmi elles le Centre des Chèques

Postaux occupe une place particulière.

Le Centre des Chèques Postaux est un centre

dépendant de la Direction des Services Financier Postaux de la LPBSA.

Le CCP est une institution financière qui offre plusieurs prestations

à sa clientèle : ouverture et gestion des comptes courants,

les carnets de chèques, des formules de prêt à court, moyen

et long terme, des systèmes de virements de fonds ;... Cette

institution tient sa particularité du fait qu'elle n'est qu'un

démembrement de la poste du Bénin et non un établissement

financier à part entière.

Dans le souci d'assainir les finances publiques, le

gouvernement du Bénin a, le 24 mars 2004 décidé de scinder

l'Office des Postes et Télécommunications en deux

sociétés anonymes à savoir La Poste du Bénin SA et

Bénin Télécom SA.

Depuis cette séparation, la Poste du Bénin SA

connaît des difficultés qui se sont expliquées par la

surenchère du tarif postal. Ces difficultés n'ont pas

épargné le Centre des Chèques Postaux dont les produits

méconnus par la couche des jeunes sont fortement concurrencés par

les banques commerciales.

Il apparaît donc important d'analyser

l'efficacité des activités para bancaires du Centre de

Chèques Postaux.

Dès lors, de tout ce qui précède, les

questions suivantes se dégagent : Quels sont les facteurs

qui empêchent l'expansion du CCP ? Comment

améliorer les activités para bancaires du CCP pour concurrencer

les autres établissements financiers et accroître sa

rentabilité?

La présente étude vise à

développer des stratégies visant à redynamiser le Centre

de Chèques Postaux pour en faire une institution para bancaire

compétitive dans l'environnement des institutions financières du

Bénin.

· Objectifs de l'étude

L'objectif de l'étude est de mettre en évidence

les forces et les faiblesses des activités para bancaires du Centre des

Chèques Postaux afin de proposer des mesures et des stratégies

pour renforcer la compétitivité des prestations du Centre des

Chèques Postaux.

De façon spécifique, il s'agira de :

- décrire le cadre institutionnel et réglementaire

du CCP,

- identifier les activités spécifiques du CCP,

- identifier les produits para bancaires du CCP,

- faire des recommandations.

· Hypothèses

Pour atteindre les objectifs fixés, plusieurs

hypothèses ont été retenues :

- la baisse de la clientèle du CCP est due à la

méconnaissance de son cadre institutionnel et réglementaire,

- la méconnaissance du CCP est due à la confusion

faite entre elle et les autres établissements financiers,

- la méconnaissance des produits para bancaires du CCP est

due à sa politique commerciale inefficace.

1.2.2. Définition des concepts, revue de la

littérature et méthodologie

En économie, l'analyse des activités bancaires

des CCP renvoie à un certain nombre de concepts, de

réalités et de résultats issus de recherches qu'il

convient de présenter.

· Définition des concepts

Ici, l'accent sera mis sur la notion de CCP même, sur

les concepts de l'épargne, du compte courant, du chèque, du

crédit, de la domiciliation, du transfert de fonds et des virements.

Epargner, c'est placer l'argent pour

satisfaire un besoin future autrement dit c'est différer un

investissement. En d'autres termes, l'épargne est la part du revenu non

consommé.

C'est dans le but de collecter les dépôts

à vue que s'inscrivent les activités du CCP.

Le CCP est une unité de la Direction

des Services Financiers Postaux de La Poste du Bénin SA. Il se charge de

l'ouverture par les personnes morales ou physiques de comptes courants postaux,

de leur gestions et de nombreuses autres opérations comme les

délivrances de carnets de chèques, les retraits de fonds, les

versements, les virements, les encaissements, la domiciliation de salaire ou de

pension, les virements internationaux, les travellers chèques, Western

Union, ...

Le compte courant postal est une convention

entre une personne physique ou morale et le CCP qui s'engage à garder

les sommes d'argent à lui confiées par son client et à les

lui payer par chèque en contrepartie des frais et taxes.

Le chèque tiré sur le compte

courant postal ou chèque-poste est un écrit par

lequel un tireur (le titulaire du compte courant postal) donne l'ordre à

une autre personne appelée le tiré (le CCP) de payer une certaine

somme au titulaire lui-même (on parle alors de chèque

nominatif) ou à un tiers bénéficiaire (on parle

alors de chèque d'assignation) à concurrence des

sommes mentionnées en chiffres et en toutes lettres sur le

chèque. Le chèque de garantie ou

chèque certifié au CCP est un chèque

ordinaire émis par le titulaire du compte dont l'existence de la

provision est attestée par le CCP pendant la durée d'encaissement

du chèque (de huit jours).

Le crédit est une assistance

financière d'une institution financière à ses clients. Il

est basé sur la confiance. Dans ce cadre, il donne lieu à une

mise à disposition de fonds. On parle de crédit par

décaissement.

Le paiement à vue à régulariser

(PAVR) est une sorte de crédit. Le crédit proprement dit

étant interdit au CCP par ses textes constitutifs, le PAVR répond

aux besoins en fonds des clients tout en restant conforme aux textes. Il s'agit

d'une formule d'avance sur le salaire ; avance accordée par le CCP

et payable en une mensualité ou sur une période de trois (03)

mois. Il est accessible aux clients du CCP salariés, pensionnaires et

dont le salaire est domicilié au CCP.

La domiciliation est une opération qui

consiste à rendre un effet, un titre ou un salaire payable chez un tiers

et dans ce cas précis par le CCP.

Le versement consiste en une opération

de remise de fonds détenus entre les mains du déposant qui sont

crédités sur le compte du bénéficiaire du versement

qui est un titulaire de compte courant postal.

Le vir ement est l'opération qui

consiste à débiter un compte courant pour en créditer un

autre. L'ordre de virement est donné par écrit grâce au

chèque postal sur lequel le nom du bénéficiaire est

inscrit ainsi que son numéro de compte. Le virement peut être

simple c'est-à-dire limité à une seule opération ou

il peut être permanent, c'est-à-dire pour des opérations

périodiques dont le montant ne varie pas. Au CCP, les virements peuvent

également être internationaux c'est-à-dire entre des

comptes CCP de pays différents.

· La revue de la littérature

AHO et al. (1997) ont fait cas d'une vision d'ensemble des

conditions de vie et de la pauvreté au Bénin. Après avoir

fait un bref rappel de l'évolution du concept de la pauvreté

dans la pensée économique, ces auteurs ont proposé un

modèle d'analyse du niveau de vie des perceptions du bien-être et

de la pauvreté et enfin énoncé des stratégies de

lutte contre la pauvreté.

AHOLOU et LANDEHOU (2005) dans leur rapport de fin de

formation affirment que : « Dans une économie moderne,

la presque totalité des échanges de biens ou de services se font

par l'intermédiaire de la monnaie. Les agents économiques peuvent

détenir, à certains moments, une quantité de monnaie

supérieure à leurs besoins; il se peut, au contraire, qu'à

d'autres s moments, ils viennent à en manquer pour faire face à

leurs besoins de trésorerie ou d'équipement. Les agents à

besoins de financement peuvent se tourner vers les agents à

capacité de financements que sont les banques, les micro finances, et

les compagnies d'assurances qui sont à même de les aider à

faire face aux besoins d'investissement, d'exploitation et de

consommation ».

Mais quelle est la place du Centre de Chèques Postaux

dans cette perspective ?

Le manuel d'Instructions Générales du

Centre des chèques postaux (1975) explique que le CCP est un service de

la poste. Mais que son caractère financier lui permet d'exercer des

activités para bancaires qui sont explicitées à travers

plusieurs articles.

Selon leur rapport de stage, GANDJU et DOTONDJI (1998) ont

brièvement présenté l'OPT et ses attributions. Puis, ils

ont mis l'accent sur la Direction Informatique puis sur le CCP avant

d'étudier la programmation des logiciels utilisés.

A travers leur rapport de fin de formation, ALEDJI et SOSSA

(2006) ont dans une première partie présenté la poste du

Bénin et décrit le déroulement du stage ainsi que les

difficultés rencontrées. Dans la deuxième partie elles ont

fait ressortir les conditions d'octroi des crédits scolaires au CCP et

se sont appesanties sur l'analyse de cette gestion ainsi que des observations

et suggestions.

Dans le souci de contribuer à l'amélioration des

services de la CNE, deux études ont été retenues.

Il s'agit d'une part, du mémoire soutenu par FADOTE

DJIGBEGNONHOU (2006). Après une présentation du cadre et la

restitution de l'expérience de stage, son étude s'est appesantie

sur la gestion des comptes clients de la CNE, sur les modalités

d'ouverture du compte et sur l'administration des comptes ensuite a suivi

l'inventaire des problèmes liés du compte et enfin, cette

étude s'est achevée par des suggestions et des

recommandations.

D'autre part, dans celui rédigé par

KPEIDJA (2000), on note la présentation et l'analyse de la politique

actuelle de mobilisation et de gestion de l'épargne adoptée par

la CNE d'une part, et d'autre part la formulation des propositions et

recommandations en vue d'améliorer ses prestations.

RADJI et YESSOUF (1997) ont présenté le cadre

théorique de l'étude ainsi que la méthodologie

adoptée, puis, ils ont présenté et analysé les

résultats des enquêtes menées sur le terrain pour finir par

des suggestions et des recommandations. A travers cette étude, les

auteurs ont remarqué que ce n'est que ces dernières années

que l'épargne rurale a été prise en compte dans

l'économie béninoise. Nous ferons remarquer que le CCP faisait

déjà office de banque rurale par les bureaux de poste

répandus sur toute l'étendue du territoire national pour

collecter l'épargne des populations paysannes trop pauvres pour

s'assurer les services d'une banque.

D'après ANASTASSOPOULOS (1980),

l'efficacité au service de l'intérêt général

a posé les problèmes stratégiques des entreprises

publiques en proposant des solutions à travers des actions sur l'offre

et la demande de ces entreprises pour optimiser leur fonctionnement.

· Méthodologie

Il s'agira d'expliciter les techniques

utilisées, l'échantillonnage ainsi que l'enquête.

Dans le souci de mener convenablement l'entretien et d'obtenir

les informations souhaitées, nous avons choisi comme groupes- cibles les

agents du CCP, les clients du CCP et les non- client du CCP. Nous avons

adopté la méthode d'échantillonnage non probabiliste ou

choix raisonné.

Au terme du processus d'échantillonnage,

nous avons retenu :

- 10 agents du CCP,

- 25 clients du CCP,

- 15 non- clients du CCP.

Soit au total 50 personnes approchées et

enquêtées. Il revient à se demander par quelle technique

avons- nous mené nos investigations ?

Pour cette étude, nous avons retenu comme

techniques :

- l'entretien individuel, pour des raisons d'intimité

et de confidentialité, car il nous permet de recueillir des informations

fiables. Pour ce faire, un guide d'entretien a été

élaboré et administré aux personnes ressources et autres

personnalités (les responsables et les agents du CCP) ;

- le questionnaire standardisé qui répond aux

mêmes exigences que le guide d'entretien sera administré aux

enquêtes (agents CCP, clients et non clients).

L'enquête proprement dite a débuté par une

pré-enquête qui n'a duré qu'une quinzaine de jour. Au

cours de cette période, nous avons collecté des informations

auprès des personnes ressources du CCP et de quelques clients.

Nos investigations sur le terrain n'ont commencé que

plusieurs jours plus tard et ont dur 20 jours. L'enquête proprement dite

a consisté en l'administration du questionnaire standardisé

à l'échantillon ciblé.

Il s'agira dans ce chapitre de rechercher les insuffisances

liées aux activités para bancaires du Centre des Chèques

Postaux.

2.1- Diagnostic de la situation actuelle du

CCP

Après sa sortie sans grande difficulté de la

crise économique des années

80, le CCP n'a cependant pas pu maintenir la confiance que lui

réservaient ses clients. Il n'a pas pu non plus maîtriser la

concurrence des nouvelles banques privées. Ces deux faits pourraient

être à la base de ses contre-performances.

Le manque d'information, la mauvaise orientation et la

qualité de l'accueil qui caractérisent le CCP sont dus à

l'absence de concours professionnels, de séminaires et de formations de

ses agents, sont autant de raisons qui pourraient être la cause de la

faiblesse de sa clientèle.

La longue file d'attente des clients qui sont parfois peu

disponibles et le manque de guichet ambulant afin de satisfaire les besoins des

clients qui ne peuvent pas se déplacer pour raison de santé et

d'occupation en plein temps à cause de l'effectif du personnel

insuffisant, de manque d'innovation des produits, de la vétusté

du matériel pourraient amener les clients à chercher mieux

ailleurs.

2.1.1. La gestion et l'organisation du CCP

· La gestion du CCP

Le CCP est géré par un Chef de Centre de

Chèques Postaux. Ce responsable est assisté dans sa mission par

de nombreux agents. Le CCP est une unité de la DSFP et par

conséquent, il est directement sous son autorité

hiérarchique. Ceci prive le CCP d'une certaine autonomie dans la gestion

qui lui serait salutaire en responsabilisant chaque membre de son personnel.

· L'organisation du CCP

Le CCP est sous la tutelle directe de la DSFP. Il est

dirigé par un Chef de Centre de Chèques Postaux assisté

par plusieurs agents. Le CCP est organisé en quatre (04) sections

chacune administrée par un chef de section. Chaque section est

divisée en services.

2.1.2. Les ressources et le marché du

CCP

· Les ressources du CCP

La Poste du Bénin SA est un établissement public

créé sous la forme juridique des Sociétés Anonymes.

Agée de plus d'un siècle (juillet 1890), elle a pour Directeur

Général M ZACHARY Bouraïma. Son activité principale

est l'affranchissement de courriers et le transfert électronique. La

direction des services financiers postaux compte trois unités : la

CNE, le CCP et la DSF. Le CCP est chargé de collecter l'épargne

à travers le compte courant postal, la gestion des comptes, la

délivrance de chéquier et de nombreux autres services para

bancaires.

Le CCP a plusieurs ressources. Il s'agit des ressources

humaines, matérielles et financières.

- Les ressources humaines du CCP

Le CCP a un personnel permanent dont l'effectif est de trente

(30) agents auxquels s'ajoutent huit (08) stagiaires. Parmi les trente (30)

salariés du CCP, dix (10) doivent aller en retraite dans moins de trois

(03) ans.

Le personnel du CCP doit être incessamment

renouvelé pour la continuité dans le travail sinon le centre

court de graves risques organisationnels et fonctionnels.

- Les ressources matérielles du CCP

Le CCP est installé dans les locaux de La Poste du

Bénin SA sise à Ganhi à Cotonou. Ce bâtiment, en

même temps que le CCP abrite le CCM, le Centre Informatique de la LPBSA

et d'autres services postaux. Cette situation fait naître un manque de

place crucial pour les bureaux du personnel du CCP.

Le CCP a informatisé le traitement de ses

opérations para bancaires. Pour ce faire, le centre de Cotonou est

doté de douze (12) terminaux et de deux micros ordinateurs. Ce

matériel informatique est insuffisant face à l'affluence de

clients dont le CCP est l'objet.

Le parc automobile du CCP est de deux (02) voitures dont

l'une est hors d'usage.

- Les ressources financières du CCP

En matière de finances, le CCP n'est pas autonome ses

recettes sont directement attribuées à la LPBSA et ses

dépenses sont prises en compte dans le budget de la poste.

· Le marché du CCP

Le marché du CCP est composé par le

marché amont et le marché aval. Le marché amont du CCP est

formé par ses prestataires, ses fournisseurs de services et ses

partenaires financiers.

Le marché aval quant à lui est composé

par les clients du CCP. La clientèle du CCP est essentiellement

composée par les agents permanents de l'Etat, les agents de la LPSA, les

militaires et les retraités dont les pensions sont domiciliées au

CCP.

Il faut noter que la clientèle du CCP est

vieillissante. En effet, ce sont des personnes âgées en moyenne de

45 ans. Des actions énergiques dans le but de conquérir la

clientèle des jeunes travailleurs et étudiants s'imposent.

2.2- Analyse des produits para bancaires du

CCP

Le CCP

a plusieurs produits financiers qui concernent aussi bien la mobilisation de

l'épargne, que le crédit en passant par les virements

internationaux.

2.2.1. La mobilisation de l'épargne par le

CCP

Pour apprécier la politique de mobilisation de

l'épargne, nous examinerons d'abord le système de mobilisation

mis en place et l'évolution de l'épargne collectée.

Mobiliser l'épargne revient à récupérer les

disponibilités oisives des agents économiques. A cet effet,

grâce à son réseau de collecte, le CCP offre au public

différentes sortes de produits tout en adoptant une politique

commerciale précise.

Le principal produit offert par le CCP à sa

clientèle est le compte courant postal. Le réseau de collecte du

CCP est vaste. Il s'agit de l'agence principale du CCP de Cotonou sise à

Ganhi et de tous les bureaux de postes du Bénin1(*).

· Le compte courant

Le compte courant postal est une convention par laquelle La

Poste du Bénin SA s'engage à garder les fonds de son client

personne morale ou physique et à les lui restituer selon ses besoins en

contrepartie de frais de tenue de compte et de taxes sur certaines

opérations.

- L'ouverture du compte courant

L'ouverture d'un compte courant postal constitue un contrat

légal entre le requérant et le Centre des Chèques

postaux.

Un compte chèque postal peut être ouvert sous une

dénomination justifiée par toute personne établissant la

preuve de sa capacité et de ses pouvoirs.

Sont admis à se faire ouvrir un ou plusieurs comptes

courant postaux, les particuliers, les administrations publiques, les firmes et

sociétés commerciales ainsi que les autres associations et

établissements quelconques. L'ouverture du compte courant postal donne

droit au client requérant à un carnet de chèque ou

chéquier.

Chacun des époux peut sans l'accord de son conjoint

décider de l'ouverture du compte. (Loi de 14 juillet 1976, article

premier du code civil). Cependant, un époux peut désigner son

conjoint comme mandataire2(*) de son compte. Pour ouvrir un compte courant au CCP,

les personnes physiques doivent être majeures capables ou mineurs

émancipés.

Les conditions d'ouverture de compte courant postal sont

consignées en annexe.

- La gestion du compte courant

La gestion des comptes courants postaux est

informatisée ce qui limite les erreurs lors des enregistrements des

opérations. Tous les comptes crées au CCP peuvent être

mouvementés dans n'importe quel bureau de poste du territoire national

muni d'un terminal (ordinateur). Les bureaux de poste qui en sont

dépourvus utilisent le fax pour envoyer les bordereaux de paiement

à vue au siège du CCP à Cotonou où les

opérations sont traitées en vingt quatre (24) heures.

Les découverts en compte courant postal ne sont

possibles qu'avec l'aval du Chef du CCP, et ils ne sont pas

rémunérés par des intérêts.

Le fonctionnement du compte est rémunéré

par des taxes de fonctionnement du compte courant. Ces taxes

s'élèvent à mille cinq cent (1 500) francs CFA tous les

trois mois.

Les clients du CCP peuvent consulter leurs avoirs en compte

par téléphone ou en se déplaçant au guichet. Cette

opération donne lieu au paiement d'une taxe de deux cent (200) francs

CFA sur le bulletin de perception de la demande d'avoir en compte. Ce montant

est débité du compte courant du client demandeur.

Périodiquement, les clients peuvent réclamer au

CCP l'historique de leur compte. Dans ce cas, il leur est délivré

un relevé de compte en contrepartie d'une taxe qui varie de cinq cent

francs (500F) à deux mille francs (2 000F) selon la durée de la

période de fonctionnement.

Les versements d'espèces en compte se font avec un

bordereau de versement avec une grille tarifaire précise. (Voir

annexe).

Les statistiques liées aux comptes courants du CCP sont

résumées à travers le tableau ci-après :

|

Année

Effectifs

|

2004

|

2005

|

2006

|

|

Nombre total de comptes

|

39 052

|

36 787

|

40 432

|

|

Variation du flux de clients par année

|

-

|

- 2 265

|

3 645

|

|

Pourcentages

|

-

|

-5,80%

|

9,90%

|

Tableau 1 : La clientèle du CCP

Source: Service Comptabilité CCP

Le CCP avait en 2004 une clientèle de 39 052 individus.

Cet effectif a chuté de 5,80% en 2005. A la suite de la décision

du Président de la République de rendre la domiciliation des

salaires et pensions obligatoires dans des établissements financiers, le

CCP a connu un afflux de clients ce qui a accru l'effectif de sa

clientèle de 9,90% par rapport à l'année

antérieure.

Les clients du CCP peuvent y domicilier leur salaire ou

pension.

- Les problèmes liés au compte

courant

La gestion et le fonctionnement du compte courant postal donne

lieu à plusieurs problèmes.

- La lenteur dans le traitement des extraits de compte qui ne

sont pas rapidement envoyés aux clients,

- la lenteur dans la procédure de clôture des

comptes courants,

- l'absence de contrôle des comptes soldés :

les comptes ayant été objet d'un PAVR soldé ne font pas

l'objet d'une deuxième vérification au CCP. Cette situation peut

entraîner des erreurs non corrigées.

Le CCP souffre de nombreuses insuffisances en ce qui concerne

la gestion de l'épargne collectée. Ces insuffisances sont de deux

ordres :

- Les insuffisances liées aux textes : Dans ses

statuts, le CCP est une unité de la DSFP ce qui ne lui donne pas une

autonomie financière et de gestion.

- Le CCP est et demeure un service postal par

conséquent, il ne peut effectuer aucune opération visant la

spéculation et le prêt des dépôts de la

clientèle. Cette situation limite ses revenus.

· Autres services liés au compte courant

postal

- - Les ordres permanents :

Un titulaire de compte peut solliciter le CCP pour tirer

automatiquement et gratuitement des montants de son compte courant postal au

profit d'un autre compte courant postal. Ces paiements doivent toutefois

être exécutés par intervalle régulier à

savoir mensuel, bimensuel, trimestriel, semestriel ou annuel.

Sont pris en compte dans ce système les paiements tels

que :

- le loyer,

- le remboursement d'un prêt,

- le paiement d'une prime d'assurance,

- le paiement d'achats à tempérament3(*).

Les ordres permanents visent des paiements par le CCP au nom

de son client au détenteur :

- d'un compte courant postal ouvert au Bénin,

- d'un compte courant postal ouvert à

l'étranger.

Chaque modification ou annulation d'un ordre permanent doit

être introduite quinze (15) jours au moins avant le jour de paiement

fixé.

- La domiciliation des factures :

La domiciliation de facture consiste pour un titulaire de

compte courant postal à donner autorisation à un tiers à

faire débiter automatiquement son compte courant postal du montant des

factures établies régulièrement à sa charge.

Des domiciliations de factures peuvent être faites au

CCP en ce qui concerne les factures d'eau, d'électricité et de

téléphone.

La domiciliation se fait à l'aide d'un avis de

domiciliation4(*).

.La révocation des ordres de domiciliation se fait par

un avis de révocation de domiciliation.

NB : La domiciliation

diffère des ordres permanents par le fait que pour une domiciliation, ni

la période, ni le montant ne sont préalablement fixés par

le titulaire du compte.

- Les virements automatiques émis par les bureaux

de poste pour le recouvrement des factures périodiques

L'usage qui a recours aux prestations régulières

d'un bureau de poste peut introduire une demande en vue de faire

prélever automatiquement de son compte courant postal le montant des

factures établies pour ses prestations. Dans ce cas ci, c'est le

titulaire du compte qui bénéficie de l'opération de

virement en règlement des créances issues des prestations qu'il a

fournies à un autre titulaire de compte courant postal. C'est le

contraire de l'opération de domiciliation de factures.

2.2.2. La politique d'octroi de crédit par le

CCP

Le CCP ne pouvant faire des crédits, mais face aux

demandes pressantes de sa clientèle, il a mis sur pieds des produits

dérivés. Il s'agit du PAVR et des crédits octroyés

par les partenaires du CCP.

· Le PAVR

Le PAVR ou paiement à vue à régulariser

est un produit du CCP. Il consiste en une forme d'avance sur salaire qui permet

à leurs bénéficiaires de faire face aux difficultés

de trésorerie auxquelles ils sont confrontés. On

distingue :

- Le PAVR Simple

Le PAVR Simple est un crédit

accordé aux salariés et aux retraités. Il

représente le tiers (1/3) de la valeur mensuelle du salaire ou de la

pension. Le minimum du PAVR est de mille (1 000) francs CFAF et le maximum est

au plus cent mille (100 000) francs CFA. Ce montant est avancé dans le

compte courant postal du client du CCP qui devra le rembourser en

totalité le mois suivant par un prélèvement automatique

sur son compte dès le virement du salaire ou de la pension. Le PAVR

Simple est rémunéré par des taxes dont la grille tarifaire

figure en annexe.

- Le PAVR Plus :

Le PAVR Plus est aussi un crédit

accordé aux salariés et aux retraités dont la pension ou

le salaire est d'au moins cinquante mille (50 000) francs CFA. Le client

demandeur a l'obligation de payer des frais d'engagement de dix mille (10 000)

francs CFA avant de déposer les dossiers. Le PAVR Plus consiste en une

avance du montant total du salaire net du client. Son remboursement se fait sur

trois (03) mois à compter du mois suivant sa mise en place. Le

PAVR est rémunéré par une taxe dont le montant

varie selon la grille tarifaire en annexe.

· Les crédits des partenaires du

CCP

Le CCP a plusieurs partenaires en affaires. Il s'agit de

FINADEV, de CPEC, d'EQUIPBAIL, de ASSURANCE COLINA, de la SOBECIC et de la

société d'assurance ARGG.

A travers ce réseau de partenaire, le CCP octroi divers

types de crédits :

- Le crédit individuel FINADEV :

Le CCP propose à sa clientèle des crédits

individuels octroyés par FINADEV et dont les dossiers sont

déposés au CCP. Les fonds sont débloqués par

FINADEV dans les comptes courants postaux du CCP. Le prêt individuel

FINADEV est simple (annuel) ou pluriannuel (3 ans à 3ans et demi).

- Le crédit scolaire :

Il permet aux clients particuliers du CCP de satisfaire leurs

besoins de trésorerie pour la préparation de la rentrée

scolaire de leurs enfants. Il concerne les personnes disposant d'un revenu

régulier (salariés et pensionnés) ayant domicilié

leurs revenus au CCP. Le crédit scolaire du CCP se fait avec les

microfinances partenaires : FINADEV et CPEC.

Le crédit scolaire CPEC est accordé par le CPEC

sur une durée moyenne de 10 mois en se basant sur la quotité

cessible qui est le 1/3 du salaire. Les conditions d'octroi de ce prêt

sont indiquées en annexe.

Mais, face à la forte demande de la clientèle,

le CCP a mis sur pieds un produit PAVR-Scolaire dont le taux

d'intérêt est de 8% et qui s'étale sur environ 10 mois.

Cependant, le CCP n'accorde pas ce crédit à partir du mois de

septembre.

- Des facilités d'achat à

crédit :

Ce produit concerne des achats à crédits de

biens meubles et immeubles (excepté les bâtiments et les terrains)

par les clients du CCP auprès des entreprises partenaires du CCP. Ce

crédit permet d'aider les ménages à satisfaire leurs

besoins en biens d'équipement à travers l'achat d'appareils

électroménagers. Il permet aussi aux commerçants d'acheter

des marchandises à crédit. Dans ce volet, la valeur du bien doit

être supérieure ou égale à un million (1 000 000) de

francs CFA et le salaire du client bénéficiaire doit être

d'au moins cent mille (100 000) francs CFA.

- L'achat de motos à

crédit :

Le volet facilité d'achat au CCP est également

mis en oeuvre à travers l'achat de motos à la SOBECIC à

crédit par l'intermédiaire d'EQUIPBAIL.

Les crédits du CCP sont garantis par ses partenaires

assureurs à travers des assurances décès invalidité

contractées par les clients.

Sur chaque contrat de prêt CPEC et FINADEV, le CCP

perçoit une commission et des taxes sur les virements effectués

dans le compte courant postal du client.

Pour le crédit scolaire FINADEV, le taux de

remboursement est de 12%. Un fonds de garantie de 1% est exigé du client

avec un montant minimum hors taxe de 3000FCFA.le remboursement varie entre 6

mois et 9 mois. Les conditions du CPEC sont pratiquement identiques à

celles de FINADEV à l'exception du taux d'intérêt qui est

de 10% au CPEC aux clients bénéficiaires qui doivent être

membres de la mutuelle.

Le CCP ne fait pas le suivi des crédits octroyés

par ses partenaires. Il se contente de faire un suivi administratif des

dossiers afin de maîtriser les différents cas d'impayés.

· Evaluation des taxes sur crédit

perçues par le CCP :

Lors des opérations de crédit, le CCP

prélève des commissions sur les opérations

effectuées par ses partenaires.

En effet, le CCP prélève des commissions sur ses

opérations avec ses partenaires financiers CPEC et FINADEV Il s'agit

d'une part de la commission sur les clients qui regroupe les frais

d'étude de dossier de cinq mille (5 000) francs CFA et les taxes sur

prêts de six cent (600) francs CFA et, d'autre part des commissions

perçues sur les institutions financières qui regroupe les taxes

sur prêts de quatre cent (400) francs CFA et les commissions sur contrat

de 1% sur le volume total de prêts consentis par l'institution

financière concernée. En plus de ces commissions, le CCP

prélève sur le PAVR Scolaire, un intérêt de 8%.

L'étude de l'évolution de ces taxes et

commissions sur les quatre dernières années se résume dans

les tableaux ci-après :

Année 2003 :

|

Type de Crédit

|

Contrat

|

Commissions sur clients

|

Commissions sur partenaires

|

Total commissions CCP

|

Intérêt de 8% sur PAVR

Scolaire

|

|

Nombre

|

Montant

|

Frais de dossier

5 000F

|

Taxe

600F

|

Commission sur contrat

1%

|

Taxe par contrat

400F

|

|

PAVR Simple

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Néant

|

|

PAVR Plus

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

Néant

|

|

PAVR Scolaire

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Crédit CPEC

|

91

|

89 536 000

|

455 000

|

54 600

|

895 360

|

36 400

|

1 441 360

|

Néant

|

|

Crédit FINADEV

|

825

|

1 175 781 000

|

4 125 000

|

495 000

|

11 757 810

|

330 000

|

16 707 810

|

Néant

|

|

Total

|

916

|

1 265 317 000

|

4 580 000

|

549 600

|

12 653 170

|

366 400

|

18 149 170

|

-

|

|

Produit Net

|

|

18 149 170

|

Tableau 2 : Produit Net du CCP en 2003

Source : CCP

Année 2004 :

|

Type de Crédit

|

Contrat

|

Commissions sur clients

|

Commissions sur partenaires

|

Total commissions CCP

|

Intérêt de 8% sur PAVR

Scolaire

|

|

Nombre

|

Montant

|

Frais de dossier

5000F

|

Taxe

600F

|

Commission sur contrat

1%

|

Taxe par contrat 400F

|

|

Crédit CPEC

|

152

|

126 728 000

|

760 000

|

91 200

|

1 267 280

|

60 800

|

2 179 280

|

Néant

|

|

Crédit FINADEV

|

450

|

631 789 000

|

2 250 000

|

270 000

|

6 317 890

|

180 000

|

9 017 890

|

Néant

|

|

Total

|

602

|

758 517 000

|

3 010 000

|

361 200

|

7 585 170

|

240 800

|

11 197 170

|

-

|

|

Produit Net

|

|

11 197 170

|

Tableau 3 : Produit Net du CCP en 2004

Source : CCP

Année 2005 :

|

Type de

Crédit

|

Contrat

|

Commissions sur clients

|

Commissions sur partenaires

|

Total commissions CCP

|

Intérêt de 8% sur PAVR

Scolaire

|

|

Nombre

|

Montant

|

Frais de dossier

5000F

|

Taxe

600F

|

Commission sur contrat

1%

|

Taxe par contrat 400F

|

|

Crédit CPEC

|

581

|

239 746 000

|

2 905 000

|

348 600

|

2 397 460

|

232 400

|

5 883 460

|

Néant

|

|

Crédit FINADEV

|

1 242

|

405 690 000

|

6 210 000

|

745 200

|

4 056 900

|

496 800

|

11 508 900

|

Néant

|

|

Total

|

1 823

|

645 436 000

|

9 115 000

|

1 093 800

|

6 454 360

|

729 200

|

17 392 360

|

-

|

|

Produit Net

|

|

17 392 360

|

Tableau 4 : Produit Net du CCP en 2005

Source : CCP

Année 2006 :

|

Type de

Crédit

|

Contrat

|

Commissions sur clients

|

Commissions sur partenaires

|

Total commissions CCP

|

Intérêt de 8% sur PAVR

Scolaire

|

|

Nombre

|

Montant

|

Frais de dossier

5000F

|

Taxe

600F

|

Commission sur contrat

1%

|

Taxe par contrat 400F

|

|

Crédit CPEC

|

315

|

1 575 000

|

1 575 000

|

189 000

|

15 750

|

126 000

|

1 905 750

|

Néant

|

|

Crédit FINADEV

|

548

|

2 740 000

|

2 740 000

|

328 800

|

27 400

|

219 200

|

3 315 400

|

Néant

|

|

Total

|

863

|

4 315 000

|

4 315 000

|

517 800

|

43 150

|

345 200

|

5 221 150

|

-

|

|

Produit Net

|

|

5 221 150

|

Tableau 5 : Produit Net du CCP en 2006

Source : CCP

NB : Nous n'avons pas pu obtenir les statistiques

du CCP concernant ses propres opérations de PAVR en 2003, 2004, 2005 et

2007.Tableau récapitulatif des produits nets du CCP de 2003

à 2006 (les PAVR ne sont pas pris en compte)

|

Année

|

Produit Net

|

|

2003

|

18 149 170

|

|

2004

|

11 197 170

|

|

2005

|

17 392 360

|

|

2006

|

5 221 150

|

|

Total de Produit Net

|

51 959 850

|

Tableau 6 : Produit Net Total de 2003 à

2006 Source : CCP

Ce tableau montre que les revenus du CCP relatifs à

son réseau de partenariat son en baisse de 2003 à 2006

après une légère amélioration en 2005, le niveau le

plus bas étant atteint en 2006.

· Les problèmes liés aux

crédits du CCP

Les crédits octroyés par le CCP lui-même

sont très faiblement rémunérés. De plus, le suivi

de ces opérations n'est pas effectif. Cette situation peut

générer des cas d'insolvabilité des clients et

d'importantes pertes pour le CCP. Les crédits octroyés par les

partenaires du CCP à ses clients, bien que

rémunérés par des commissions présentent des

risques pour cette dernière. Ces structures, grâce à la

qualité de leurs services et aux importants moyens dont elles disposent

parviennent à orienter les clients du CCP vers leurs propres produits

pour finir par gagner les clients du CCP.

Les risques encourus par le CCP sont élevés en ce

qui concerne le PAVR Scolaire, car le CCP, pour faciliter l'accès au

crédit de ses clients n'a d'autre garantie que le salaire ou la pension

domiciliée. Il serait préférable en cas de

décès ou d'insolvabilité du client de lui faire souscrire

une assurance décès invalidité

· Les revenus du CCP

Les revenus du CCP proviennent des taxes et commissions

prélevées sur les comptes clients et sur les opérations

effectuées par ceux-ci. Une seconde partie de ses revenus proviennent

des PAVR octroyés aux clients. La dernière partie provient des

commissions perçues sur les opérations de crédits

effectuées par le biais de son réseau de partenaires financiers

(FINADEV et CPEC).

2.2.3. Les autres produits para bancaires du

CCP

Le CCP propose simultanément au compte courant postal,

d'autres produits à sa clientèle. Il s'agit de :

· Les virements internationaux

Le CCP effectue des opérations de virements

internationaux pour le compte de sa clientèle.

- Les types de virements internationaux

Les virements internationaux sont des

opérations qui consistent pour des clients du CCP de verser des fonds

sur un autre compte courant postal résidant à l'étranger.

Il s'agit également pour un client du CCP de recevoir un versement

(encaisser) des fonds provenant d'un compte courant postal résidant

à l'étranger. Le mécanisme du virement international est

simple. Prenons l'exemple d'un versement sur un compte CCP dans le monde. Le

client du CCP de Cotonou émet un chèque sur lequel il indique

toutes les informations relatives au bénéficiaire : pays,

ville, numéro du compte courant postal, nom et prénom ainsi que

le montant à verser en chiffre et en lettre suivi de sa signature et de

la date d'émission du chèque. Le chèque est remis au

chargé des virements internationaux qui enregistre le chèque,

établit une lettre d'envoi, un bordereau de virement (indiquant le

montant en XOF et en devise), et une fiche de la liste des virements de la

journée5(*). Tous ces

documents doivent présenter le visa du Chef du CCP. Une copie du

bordereau du virement et de la lettre d'envoi sont expédiés par

courrier accéléré à la poste du pays destinataire.

Qui dans les 24 heures effectue le versement sur le compte de son client. La

compensation des opérations de virements internationaux se fait

périodiquement entre le CCP et ses correspondants.

- Les problèmes liés aux virements

internationaux

Les virements internationaux sont des prestations du CCP qui

pourraient donne lieu à d'importants mouvements de fonds à

travers des opérations cde change, malheureusement ce n'est pas le cas.

De plus, le CCP n'a actuellement qu'un seul correspondant hors de l'Afrique :

c'est la poste de Paris. En Afrique, elle a pour correspondants les postes des

pays membres de l'UEMOA. La faiblesse de l'implantation du CCP dans la sous

région et dans le monde constitue un handicap majeur dans la

dynamisation de ses activités à l'international.

· Les travellers chèques

Le travellers chèque ou chèque

de voyage évite au touriste tout risque de perte ou de vol Le touriste

achète au CCP un chèque d'un montant défini. Au moment de

la délivrance du chèque de voyage, l'acheteur appose sa signature

au recto du chèque. Il devra le contre signer au guichet de la banque

appelée à payer. Ces deux signatures doivent être conformes

sinon, il n'y aura pas de paiement.

2.2.4. La politique commerciale du CCP

La politique du CCP en matière commerciale se traduit

à travers l'action marketing et le réseau de partenariat.

· Les insuffisances relatives à l'action

marketing

Le CCP, depuis sa création souffre du manque d'un

management commercial efficace. L'inexistence d'un plan marketing justifie sa

faible pénétration dans le marché des jeunes

étudiants et travailleurs qui préfèrent les banques aux

actions commerciales plus agressives.

· Les insuffisances relatives au réseau de

partenariat

Le réseau de partenariat mis en place par le CCP

devrait être revu. En effet, face au risque de pertes de sa

clientèle qu'encourt ce centre en raison de son partenariat avec des

institutions de microfinances de la place, le taux de commission perçu

de 1% pourrait être renégocié à la hausse.

De plus, le faible nombre de postes et de CCP correspondants

que le CCP de Cotonou a en Afrique et dans le monde impose des actions

énergiques en vue de négocier des partenariats futurs.

Ce chapitre présentera les résultats des

investigations menées sur le terrain et aboutira à des

recommandations quant à la politique adéquate en matière

d'amélioration des prestations du Centre des Chèques Postaux du

Bénin.

3.1- Appréciation du CCP par ses

clients

Dans cette partie, il sera procédé à la

présentation des résultats de l'enquête effectuée

sur le CCP sur l'échantillon ciblé. Cette présentation

s'articulera autour des connaissances afférentes à la

définition du CCP, à la connaissance de ses produits et à

l'appréciation de ses prestations.

3.1.1. Connaissances afférentes à la

définition du CCP (cadre réglementaire et institutionnel) et

connaissances afférentes aux activités du CCP

· Connaissances afférentes à la

définition du CCP (cadre réglementaire et

institutionnel)

Les populations de la ville de Cotonou sur lesquelles ont

porté nos investigations ont été attentives à nos

questions malgré quelques difficultés.

Pour évaluer le degré de connaissance du CCP, nous

avons élaboré des tableaux statistiques et des graphiques qui

représentent le cliché des informations recueillies sur le

terrain.

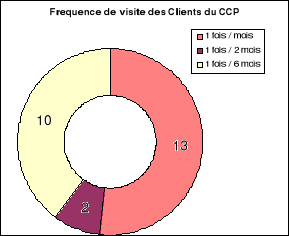

Graphique N°1 : Répartition des 50

individus enquêtés selon leur

Définition du CCP

Entreprise : Ont défini le CCP comme

une entreprise commerciale.

Service : Ont défini le CCP comme un

service administratif.

Le CCP est un centre de La Poste du Bénin SA, ainsi, le

CCP dépend d'une entreprise commerciale. Parmi les cinquante (50)

personnes enquêtées, quarante deux (42) savent que le CCP est

l'unité d'une entreprise commerciale. Parmi ces 42 personnes, il y a

tous les 10 agents du CCP, 17 clients sur 25 et les 15 non clients du CCP.

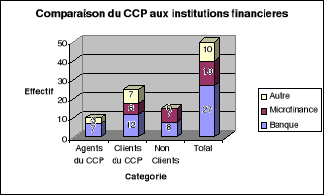

Graphique N°2 : Répartition des 50

individus selon leur degré de connaissance du CCP par rapport à

une banque et à une microfinance

Banque : Ont défini le CCP comme une

banque commerciale.

Microfinance : Ont défini le CCP

comme une microfinance.

Autre : Ont défini le CCP comme

n'étant ni une banque, ni une institution de microfinance.

Le CCP est un service financier postal, il n'est ni une banque,

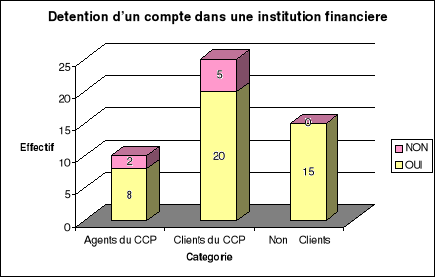

ni une microfinance. Seulement 20% des cinquante (50) personnes

enquêtées savent que le CCP n'est ni une banque, ni une

microfinance. Parmi ces personnes, il y a 3 agents sur les 10 agents du CCP, 7

clients sur les 25 clients du CCP.

Ces différents résultats traduisent la mauvaise

connaissance du CCP, de son statut et des différents produits qu'il

offre. En effet, bien que plus de 50% de la population interrogée sache

que le CCP est l'unité d'une entreprise commerciale, la majorité

d'entre eux confondent le CCP à une banque car comme elle, le CCP

délivre des chéquiers. Cependant, il faut retenir que le CCP

n'est ni une banque, ni une microfinance mais un service financier de la poste.

L'ignorance du statut du CCP démontre le manque d'action de

communication, de publicité des activités du CCP. Ce qui confirme

nos hypothèses.

· Connaissances afférentes aux

activités du CCP

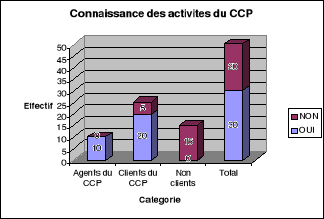

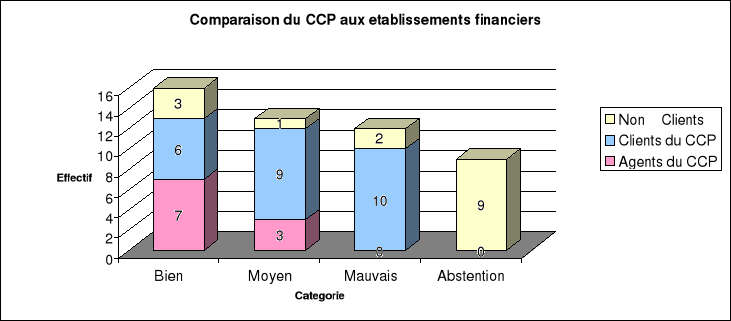

Graphique N°3 : Répartition des 50

individus enquêtés selon leur degré de connaissance des

activités du CCP

OUI: Ont affirmé connaître les

services qu'offre le CCP.

NON : Ont affirmé ne pas

connaître les services qu'offre le CCP.

Sur les 50 personnes interrogées, 30 disent

connaître les services offerts par le CCP. Dans ce groupe, il y a la

totalité des agents du CCP interrogés, 20 clients du CCP sur 25.

Cependant, aucun des non clients ne connaît les prestations offertes par

le CCP surtout les jeunes. Ce qui confirme nos hypothèses.

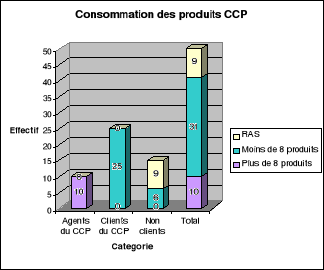

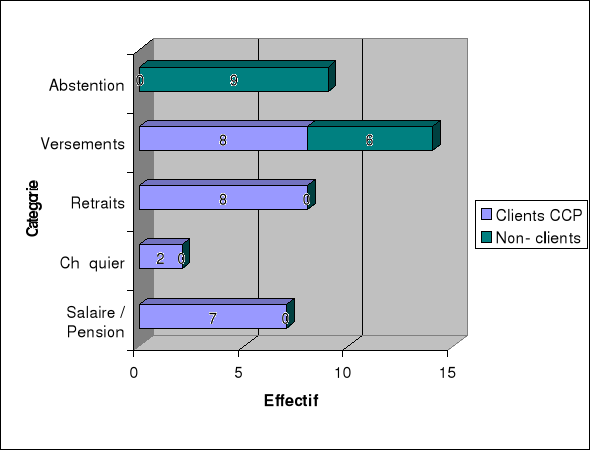

Graphique N°4 :

Répartition des 50 individus quant à la consommation

Plus de 8 produits: Ont affirmé

utiliser plus de huit types de produits du CCP.

Moins de 8 produits : Ont

affirmé utiliser moins de huit types de produits du CCP.

RAS : ont affirmé ne pas

utilisation des produits du CCP.

Le CCP offre à sa clientèle, 16 types de

produits. Des 50 personnes enquêtées, seules 10 personnes

consomment plus de 8 types des différents produits du CCP tandis que 31

personnes consomment moins de 8 types de produits et 9 ne consomment aucun

produit du CCP. Les 10 personnes qui consomment le plus de produits sont toutes

des agents du CCP.

Ces observations démontrent que bien que les

populations enquêtées ont entendu au moins une fois parler du CCP,

elles ne connaissent pas réellement ses activités ni ses

différents produits ou encore les avantages liés à leur

utilisation. Cette situation met une fois encore l'accent sur le manque

d'action en matière de publicité au CCP et l'inexistence d'un

plan marketing. De plus, les non clients qui utilisent les produits du CCP (6

individus sur 15) font essentiellement des opérations de versement dans

les comptes des clients du CCP. Ce qui confirme nos hypothèses.

|

Activités du CCP

|

Agents du CCP

|

Clients du CCP

|

Total

|

|

Nombre

|

Moyenne

|

Nombre

|

Moyenne

|

Nombre

|

Moyenne

|

|

A

|

10

|

3,33

|

11

|

3,66

|

21

|

7

|

|

B

|

5

|

1, 66

|

10

|

3,33

|

15

|

5

|

|

D

|