|

TABLE DE MATIÈRES

INTRODUCTION

GÉNÉRALE .............................................................................................1

PARTIE I : É

TUDE THÉORIQUE

............................................................5

CHAPITRE I : ROLE DES ECONOMIES EMERGENTES DANS LA FINANCE

MONDIALE

..........................................................................................................................6

INTRODUCTION

.................................................................................6

A) Marchés Frontières

.....................................................................6

B) Marchés Développés

...............................................................................................7

C) Concept des Marchés Emergents

.........................................................................7

1. Les définitions

possibles..................................................................7

2. Caractéristiques des marchés

émergents ..............................................8

2.1. Caractéristiques

quantitatives ...................................................9

2.1.1. Marchés plus

risqués .....................................................9

2.1.2. Marchés plus

rentables........ ...........................................9

2.1.3. Marchés moins liquides

................................................10

2.2. Caractéristiques

qualitatives ..................................................10

2.2.1. Marchés non

transparents ..............................................10

2.2.2. Systèmes judiciaire et comptables

inadéquats ......................11

2.2.3. Risque

politique .........................................................11

3. Les principaux indices des marchés émergents

.....................................12

3.1. L'indice MSCI Emerging Market

.............................................13

3.2. L'indice S&P (Standard and

Poor's) .........................................14

3.3. Les indices émergents de

FTSE ...............................................14

4. Faut-il investir dans les marchés

émergents ?.......................................15

4.1. Les marchés émergents : assez grands pour

être ignorés .......................15

4.2. Un potentiel de croissance de la capitalisation

boursière significativement plus élevé que celui sur les

marchés développés .....17

4.3. Faible corrélation avec les marchés

développés ...........................20

4.4. Des reformes structurales dans les marchés

émergents ont fourni un environnement d'investissement plus

stable ...............................21

1. Nouvelle situation des marchés

émergents ..........................................22

4.5. Facteurs qui expliquent l'augmentation des

corrélations entre les

marchés ..................................................................................23

4.6. Pourquoi la forte corrélation n'élimine pas

les avantages de la diversification sur les marchés

émergents ? .................................24

CHAPITRE II : CHOIX DE LA MESURE DE RISQUE DANS LA SELECTION

DU

PORTEFEUILLE .................................................................................................................26

1. Cadre classique de la sélection de

portefeuille : l'approche moyenne-variance de Markowitz

................................................................................26

1.1. Présentation de l'approche

moyenne-variance ..............................27

1.2. Concept du portefeuille

efficient .............................................29

1.3. Limites de l'approche moyenne-variance classique

........................30

2. Un grand nombre de mesures de

risques ............................................30

2.1. Les mesures de

dispersion .....................................................30

2.1.1. La

variance ...............................................................31

2.1.2. Ecart Absolu Moyen (Mean Absolute

Deviation) ...................31

2.1.3. Moment Absolu Moyen (Mean Absolute

Moment) ................32

2.2. Mesures de risques de perte ou de downside

risk ...........................32

2.2.1. La mesure Safety-First de

Roy .......................................33

2.2.2. La

semi-variance .......................................................34

2.2.3. Les moments Partiels

Inférieurs ......................................35

2.2.4. La Value at Risk (VaR)

................................................35

2.2.5. La Valeur à Risque

Conditionnelle (Conditional Value at Risk).37

3. Safety-First et marchés

émergents ...................................................37

3.1. Un petit aperçu sur l'histoire de la mesure

Safety-First ..............37

3.2. Optimisation d'un portefeuille selon la mesure

Safety-First ........38

3.3. De la mesure Safety-First vers la mesure

VaR .........................39

Conclusion .............................................................................................................................41

PARTIE II : É

TUDE EMPIRIQUE

......................................................................................43

CHAPITRE III : TRAVAIL EMPIRIQUE

...............................................................................44

Introduction ...................................................................................44

1. Optimisation des portefeuilles : comparaison entre

les deux approches moyenne-variance et moyenne-VaR

.................................................46

a) Analyse descriptive de

l'échantillon ................................................46

b) Etude des corrélations des

rendements ..............................................50

1.1. Optimisation du portefeuille selon l'approche

moyenne-variance .......51

1.2. L'optimisation du portefeuille en introduisant la mesure

Value at Risk 59

1.3. Comparaison entre les deux

approches ......................................62

2. Effets de l'intégration des marchés

émergents dans l'économie mondiale sur la qualité des

portefeuilles diversifiés : une étude comparative

.................66

3. Test de la persistance de la performance des portefeuilles

diversifiés avec les indices

émergents ......................................................................72

CONCLUSION GÉNÉRALE

..................................................................................................91

BIBLIOGRAPHIE

................................................................................................................93

|

Résumé :

L'objectif de ce travail est de vrrifier l'impact de la

diversification des portefeuilles internationaux avec des titres issus des

marchés émergents dans un nouveau contexte macroéconomique

caractérisé par une augmentation significative des niveaux de

corrélation entre les pays ; une augmentation due à

l'intégration des marchés émergents dans l'économie

mondiale, et cela en adoptant la mesure de risque Safety-First.

Après un premier chapitre consacré à la

présentation des différents éléments

caractérisant les marchés émergents, nous

présentons les principales mesures de risque en accordant le plus grand

intérêt à la mesure Safety-First introduite par

Roy (1952). Nous montrons que malgré l'environnement

macroéconomique différent entre les marchés

émergents et les marchés développés, leur faible

corrélation leur permet non seulement de baisser le risque du

portefeuille, mesuré par la variance, et éliminer son risque

systématique ; mais aussi de faire augmenter son rendement

espéré ; un avantage encore assuré par les

marchés émergents malgré le changement de la conjoncture

qu'ils ont connu suite à leur libéralisation financière

faisant augmenter très significativement les corrélations.

Par ailleurs, nous vérifions si les avantages de la

diversification précités persistent à tout moment, le test

de persistance qu'on a effectué sur la période couvrant la crise

des crédits immobiliers des banques américaines a montré

que seul l'environnement stable de pays représente le meilleur climat de

diversification sur les marchés émergents. En revanche, Les

résultats empiriques ont fait apparaitre une limite très

importante de la mesure Safety-First qui repose sur la non tenu en

compte des valeurs extrêmes qui représentent la

caractéristique la plus importante des titres émergents.

Mots-clés : Marchés

émergents ; Safety-First ; Moyenne-variance ;

optimisation des portefeuilles ; intégration des

marchés ; contagion.

|

|

Abstract :

The aim of this research is to determine the impact of the

diversification of international portfolios with assets from emerging markets

in a new macroeconomic framework characterized by a significant growth of

correlation levels between countries, an increase due to the integration of

emerging markets in the worldwide economy, using Safety-First as a

measure of risk.

After a first chapter devoted to the presentation of the

different characteristics of emerging markets, we present measurements of risk

evoked by authors by giving more importance the Safety-First

measurement introduced by Roy (1952). We show that in spite of the difference

of the macroeconomic environment between developed and emerging markets, their

low correlation let them not only to reduce the portfolio's risk, measured with

variance, and eliminate its systematic risk, but also to increase highly its

expected return; an advantage which still ensured by emerging markets in spite

of the new economic situation which they know following their financial

liberalization which increases correlation levels.

Furthermore, we verify whether diversification advantages

mentioned above are persistent constantly, the test of persistence which we

carried out over the period covering the sub prime's crisis of US banks showed

that that only the stable environment of countries represents the best climate

of diversification on the emerging markets. On the other hand, empirical

results revealed a very important limit of the Safety-First

measurement which rests on not held in account of the extreme values of

emerging markets.

Key-words : Emerging markets ;

Safety-First ; Mean-variance ; Portfolios optimization ; markets

integration ; contagion.

|

INTRODUCTION GÉNÉRALE

Depuis très longtemps l'accès aux

marchés financiers est devenu plus important, le choix d'investir dans

des actions et des obligations offre aux investisseurs des opportunités

qu'ils ne peuvent trouver ailleurs (facilité de la liquidation des

portefeuilles, réalisation de bénéfices importants).

D'autre part, depuis les années 90 les pays nommés

« émergents » ont commencé à

accéder au capital étranger. Non seulement les flux de capitaux

vers ces marchés ont rapidement progressé, mais leur composition

a aussi changé : l'investissement direct a remplacé les

dettes commerciales bancaires comme première source de capitaux

étrangers (Bekaert et Campbell (2003)).En effet, Barry et al

(1997) a montré que la capitalisation boursière des actifs des

marchés émergents affichée par International Financial

Corporation (IFC) a passé d'un niveau de 167 billions de dollars en

1985 à 603,5 billions de dollars en 1990, et à la fin de 1999

elle est passée à plus de 3 trillions de dollars. Cette

augmentation rapide des capitaux investis dans ces marchés

reflète l'intérêt qu'accordent les investisseurs aux titres

émergents. Pour cela, plusieurs auteurs se sont intéressés

à étudier ces marchés à fin de mieux savoir leurs

caractéristiques. Un PIB par habitant relativement faible, une

volatilité de cours élevé, une faible ouverture aux

investisseurs étrangers et une faible liquidité sont quelques

caractéristiques qui permettent d'identifier ces marchés.

Cependant, leur corrélation faible avec les autres marchés peut

fournir un environnement de diversification favorable. Gordan (1996) a

montré que les bénéfices de la diversification

dépendent des niveaux de corrélation entre les rendements

d'actifs : des corrélations faibles indiquent un potentiel

élevé pour dégager des bénéfices de la

diversification à travers l'élimination des risques

systématiques (Solnik (1998-2003)). De plus, Guo (2002) a montré

qu'une augmentation de la volatilité dans un marché

émergent fait augmenter la compensation que les investisseurs exigent

pour accepter l'exposition au risque qui fait augmenter les coûts de

capitaux pour les firmes. Certains ont fait des études ciblant les

avantages qu'offrent les marchés émergents aux portefeuilles des

investisseurs institutionnels, et cela en comparant les caractéristiques

des portefeuilles comportant des titres matures et stables provenant des

marchés développés par rapport aux portefeuilles

constitués à la fois de titres développés et

émergents (Levich (2001), Barry et Rodriguez (2004), Haque et

al (2004), Aggarwal et al (2005), Estrada et al (2005)).

Plusieurs mesures sont utilisées par les gestionnaires des portefeuilles

pour calculer les risques auxquels ils sont exposés ; toutefois la

volatilité très élevée dans les marchés

émergents motive ces gestionnaires à adopter une mesure de risque

particulière qui est de type downside risk nommée

Safety-First introduite par Roy (1952). En effet, la mesure

Safety-First est largement utilisée lors de la construction des

portefeuilles dont les gestionnaires veulent assurer la plus grande

immunisation en accordant un faible poids aux bénéfices qu'ils

peuvent réaliser. La stratégie de Roy (1952) implique une

minimisation de la probabilité que les rendements réalisés

dépassent un seuil prédéfini de rendement. Elton et Gruber

(1995) ont modifié l'approche de Roy en changeant le seuil de perte

maximale défini par ce dernier ; Campbell et al (2001) ont

utilisé cette mesure pour déterminer les poids des titres

à partir du programme de maximisation du rendement espéré

sous la contrainte que la perte maximale espérée doit rencontrer

les limites de la VaR prédéfinies par les gestionnaires. Arzak et

Bawa (1977) ont développé cette mesure de risque et ont

montré qu'un investisseur averse au risque peut adopter la VaR comme

mesure de downside risk à la place de la mesure Safety-First,

une mesure que Gourieroux et al (2000) ont utilisé en

introduisant l'approche de kernel1(*) pour estimer la VaR. Jensen et al (2000) ont

montré que le problème de choix du portefeuille pour un

investisseur adoptant l'approche VaR développée par Gourieroux

et al (2000) est le même que celui rencontré par un

investisseur adoptant l'approche Safety-First développée

par Arzak et Bawa. La dernière décennie a été

évolutive pour les marchés émergents, des

améliorations sur tous les niveaux, cela ne pourrait pas se

réaliser sans l'entrée de ces pays dans les processus de

libéralisation financière dont Bekaert et Campbell ont largement

étudié (1999, 2001, 2003) afin de chercher les

conséquences de cette ouverture des économies émergentes

sur les variations de caractéristiques des titres émergents en

termes de risque et de rendement. Pour cela, il importe d'Analyser

l'impact de la diversification, dans un nouveau contexte économique,

d'un portefeuille international en utilisant des titres issus des

marchés émergents en adoptant la mesure de risque Safety-First

que nous allons comparer avec l'approche classique moyenne-variance.

Hypothèses :

ü Malgré les rendements extrêmes que

connaissent les marchés émergents, ils semblent

représenter une alternative intéressante pour diversifier les

portefeuilles internationaux.

ü Les effets de l'intégration des

marchés émergents dans l'économie mondiale n'a pas

éliminé les avantages de diversification que ces marchés

sont supposés offrir.

ü La diversification sur les marchés

émergents n'est plus recommandée pendant les moments de

crise.

En vue de répondre à ces interrogations, ce

présent travail sera subdivisé en trois chapitres

complémentaires. Nous allons commencer par un premier chapitre

descriptif dans lequel nous donnerons de multiples définitions des

marchés émergents en représentant leurs différentes

caractéristiques quantitatives et qualitatives et en décrivant la

nouvelle situation qu'ils connaissent suite aux processus de

libéralisation financière mis en application. Ensuite nous nous

intéresserons à donner un aperçu sur les mesures de

risques de dispersion et de perte les plus importantes évoquées

par les auteurs en mettant plus l'accent sur la mesure Safety-First.

Dans un troisième chapitre nous essayerons de vérifier toutes les

hypothèses précitées et cela suite à l'étude

empirique qu'on va représenter en faisant appel à un

échantillon d'indices de pays développés et

émergents.

PARTIE THÉORIQUE

CHAPITRE I : ROLE DES ECONOMIES EMERGENTES DANS LA

FINANCE MONDIALE

Introduction

Le recours aux marchés financiers est depuis longtemps

l'un des choix les plus retenus par ceux qui ont besoin de se financer ou ceux

qui veulent réaliser des revenus non stables. Dans les marchés

financiers on ne parle que de la dualité risque-rendement pour

évaluer un titre ou même un marché, donc les investisseurs

en général jouent sur ces facteurs à fin de

sélectionner leurs portefeuilles qui doivent permettre de

générer un maximum de bénéfices avec un minimum de

risque. Il est reconnu que chaque marché boursier est différent

des autres par le rendement qu'il offre, le risque qu'il encourt et par sa

corrélation avec les autres marchés mondiaux. Les analystes font

recours à des différents facteurs tels que le PIB par habitant,

l'environnement macroéconomique, la taille du marché et la

liquidité, à fin de faire la part entre les différent

marchés.

De plus, les caractéristiques du marché boursier

local sont devenues des références indispensables pour

définir une économie, pour identifier sa conjoncture et son

niveau de développement. On peut distinguer entre trois types de

marchés financiers : développés, émergents et

frontières.

A) Marchés frontières :

Dans la dernière édition de

« Global Edition » publiée par

« Crédit Suisse », les analystes ont défini

les marchés frontières comme « les marchés

émergents qui n'attirent l'attention que d'un nombre très minime

d'investisseurs ». En effet, ces marchés sont plus petits (en

termes de capitalisation boursière), moins liquides (en termes de la

possibilité qu'un investisseur puisse liquider rapidement ses actifs) et

plus risqués que les marchés émergents. Ils sont moins

développés, ayant un cadre réglementaire flou ou

inadéquat et où l'information ne circule pas librement pour

permettre à l'investisseur de prendre des décisions faciles et

claires. De ce fait, ces marchés frontières ne sont pas encore

désirés par les investisseurs étrangers qu'ils soient des

investisseurs particuliers ou des investisseurs dits institutionnels. Ces

marchés, dont les plus connus se situent dans le Panama, le Vietnam, le

Pérou, le Kazakhstan, l'Ukraine et dans une multitude de pays africains

(Zimbabwe, Ghana, Nigeria, Île Maurice, Tunisie...), offrent des

opportunités de rendement très intéressantes (En moyenne

les places financières africaines ont enregistré un

résultat en dollar US de 34% à la fin de 2004), et une faible

corrélation avec les marchés développés, mais leur

handicap est le risque réel auquel ils sont confrontés et qui est

encore surestimé par les investisseurs étrangers. Selon la Banque

Mondiale, les bourses africaines n'ont attiré, en 2003, que 500 millions

de dollars représentant seulement 3,5% des flux des capitaux mondiaux de

quelques 14,3 milliards de dollars.

B) Marchés développés :

Ce sont les marchés financiers qui appartiennent aux pays

censés être les plus développés et les moins

risqués au monde. Ces marchés sont caractérisés par

des structures bien établies, des réformes qui protègent

les investisseurs et qui les encouragent à investir en leur offrant le

maximum de sécurité et la liquidation très rapide de leurs

actifs. Mais d'autre part l'investissement sur ces marchés n'est pas

très rentable ce qui fournit aux investisseurs des couples de

risque-rendement qui ne sont pas très attractifs. Parmi les

marchés développés, qui sont en totalité 23 pays

(statistiques de 2007), on cite les Etats-Unis, Canada, France, Italie,

Allemagne, Royaume-Uni, Japon, etc.

C) Le concept du marché

émergent :

1. Les définitions possibles :

A l'heure actuelle, Il n'existe pas une définition

universellement acceptée du concept des marchés boursiers

émergents. Certains les définissent comme « les

marchés qui ont décidé d'appliquer un processus de

croissance et de modernisation, les rendant attractifs aux

investisseurs », d'autres les ont défini comme « les

marchés qui ont commencé un processus de changement et dont la

taille et la sophistication augmentent ». Selon le fournisseur

d'indice Standard and Poor's « le terme marché émergent

implique un marché boursier qui est en transition et qui connait une

augmentation au niveau de la taille, de l'activité et du degré de

sophistication ». Donc l'expression de « marchés

émergents » désigne les marchés financiers des

pays dont les économies sont en phase de transition vers

l'économie de marché, englobant non pas seulement les bourses

nouvellement créées mais aussi les bourses qui sont

établies il y a longtemps comme celles de Bombay ( créée

en 1887), de Rio de Janeiro ( 1890) situées dans des pays en

développement.

La notion d' « émergence »

n'est pas fermée et ne fait pas référence à un

marché ou à une bourse, elle peut définir toute une

économie; d'où la signification macroéconomique de ce

terme. Autrement dit, même si les marchés émergents ne

constituent pas un groupe homogène, ils partagent un certain nombre de

caractéristiques communes qui semblent attirer les investisseurs

étrangers envers eux. Des pays comme Hong Kong, Singapour, Chine,

Taiwan, le Brésil voire le Mexique ont pu établir des

marchés boursiers qui sont de nos jours en phase de passation vers la

phase des marchés développés, avancés et

matures ; la capitalisation de ces économies est devenue

considérablement accrue, les titres sont très volatiles et les

primes de risque deviennent de plus en plus compétitives à

l'échelle mondiale. En prenant l'exemple de la performance

boursière, on peut remarquer que les marchés émergents ont

réalisé des rendements de l'ordre de 27,5% en 2003, de 43,9% en

2004, ce qui leur permet de surpasser les marchés

développés.

En continuation logique avec ce qu'on vient de dire, la

question qui se pose maintenant est la suivante : Pourquoi

s'intéresse-t-on de plus en plus à ces marchés ? A

fin de répondre à cette question, on doit naturellement

évoquer les facteurs qui ont permis de considérer les

marchés émergents comme des lieus très attractifs pour

tous ceux qui désirent investir et gagner.

2. Caractéristiques des marchés

émergents :

En absence d'une définition formelle des marchés

émergents, une question fondamentale se pose : « sur

quelles bases se fonde-t-on pour dire qu'un marché peut être

qualifié d'émergent ? » autrement dit

« y a-t-il des caractéristiques particulières qui

permettent de différencier ces marchés des autres marchés

boursiers mondiaux ? ». Les analystes ont montré qu'on

peut faire la part entre les marchés émergents et les autres

marchés en recourant à différents éléments

tels que le PIB par habitant, l'environnement macroéconomique, la taille

du marché et de ses entreprises, la liquidité. On peut diviser

ces caractéristiques en deux catégories : quantitatives et

qualitatives.

2.1. Caractéristiques quantitatives :

2.1.1. Marchés plus risqués :

La question est « pourquoi la volatilité dans

les marchés émergents est très

importante ? ». Une première réponse peut se

former à partir d'une observation faite sur les pays contenant ce type

de marché : un nombre restreint de sociétés

cotées, un nombre limité d'investisseurs, des problèmes

économiques divers, la non transparence de l'information circulante...

peuvent tous mener à des fluctuations inattendues et très fortes

dans les prix des titres négociés sur ces marchés

émergents. De plus, plusieurs travaux de recherche ont été

réalisés à fin d'essayer de répondre à cette

question. Harvey (1995a) a montré que la distribution des rendements des

marchés émergents n'est pas normale plutôt ils ont un

skewness négatif et un kurtosis supérieur à 3, ce qui

signifie un risque de perte plus élevé en termes de

probabilité et valeur.

2.1.2. Marchés plus rentables :

La théorie financière suggère que la

volatilité élevée dans les marchés boursiers

émergents se translate en des rendements espérés

élevés dans ces mêmes marchés. Guo (2002) par

exemple a indiqué qu'une augmentation de la volatilité dans un

marché émergent fait augmenter la compensation que les

investisseurs exigent pour accepter l'exposition au risque systématique,

et par la suite une augmentation des coûts de capitaux pour les firmes,

en d'autres termes l'augmentation des rendements que ces investisseurs vont

réaliser. Donc, l'intérêt manifesté par les

investisseurs étrangers envers les marchés émergents est

en partie expliqué par les rendements que ces marchés leurs

offrent ; en effet des études ont montré que ces

marchés ont offert des rendements de l'ordre de 19% durant 5 ans

(chiffre de 2005), et que les rendements les plus faibles parmi ces

marchés demeurent plus élevés que ceux de certains

marchés développés. Parmi les meilleurs rendements

observés pendant l'intervalle de temps 2000-2005, on note ceux de la

Colombie, l'Egypte, la République Tchèque, la Jordanie et la

Russie, qui ont varié de 42% à 71%.

2.1.3. Marchés moins liquides :

Malgré que les marchés émergents ont subi

durant la dernière décennie des évolutions rapides, voire

même exponentielles : en termes de volumes de transactions, nombre

de sociétés cotées et capitalisation boursière, ce

qui les a permis d'être plus intégrés dans le marché

mondial des capitaux (Bekaert et Harvey (1995), Goetzmann et Jorion (1999));

ces marchés diffèrent encore des marchés

développés au niveau de leur risque de liquidité

élevé et de la disponibilité limitée des actions de

bonne qualité .

2.2. Caractéristiques qualitatives :

2.2.1. Marchés non transparents :

C'est l'une des caractéristiques qui rendent les

marchés émergents très risqués et peu

recommandés par les investisseurs étrangers, c'est la non

transparence au niveau de l'information divulguée. Or la transparence

financière reflète la capacité des investisseurs à

obtenir facilement de l'information fidèle, précise et pertinente

sur toutes les sociétés cotées en bourse. Dans les

marchés émergents on ne trouve pas facilement l'information ce

qui engendre deux conséquences néfastes :

ü Complication de la tâche des investisseurs qui

cherchent à obtenir l'information pour pouvoir développer des

anticipations de rendement et de risque

ü Fourniture aux spéculateurs de très

bonnes occasions pour générer des bénéfices en une

courte période, en possédant des informations que les autres

investisseurs n'ont pas, et par la suite ils pouvant modifier les prix selon

leurs désirs et réaliser les transaction qu'ils veulent avec les

prix qu'ils fixent indirectement.

Pour rendre l'information dans un marché financier plus

transparente, plusieurs améliorations doivent être

réalisées au sein de ces marchés émergents à

savoir la liberté de presse, la transparence des politiques

monétaires et fiscales implantées par les gouvernements, les

exigences d'inscription fixées par les marchés boursiers (telles

que la fréquence de divulgation des états financier, audit

indépendant, etc.) et les standards comptables utilisés.

2.2.2. Systèmes judiciaire et comptables

inadéquats :

Le cadre légal adéquat et l'application d'un

système comptable mis à jour permettent nécessairement la

protection des intérêts des investisseurs étrangers ainsi

que ceux des actionnaires et créanciers locaux, ce qui permet au

marché boursier de garantir sa croissance et son développement.

Dans la plupart des pays ayant des marchés émergents, de tels

systèmes sont encore anciens malgré les tentatives

d'amélioration (telles en Chili, au Pologne). De plus, un indice de

« perception de corruption2(*) des gouvernements » a été

créé en 1995 par l'ONG (Organisation Non Gouvernementale)

Transparency International, ayant prouvé que les

marchés émergents sont parmi les marchés les plus

corrompus avec des notes entre 1,2 et 5 sur 10 (sauf les exceptions de la

Malaisie qui est notée 5,7 sur 10 et du Chili avec une note de 7 sur 10)

selon des statistiques de 20073(*).

2.2.3. Risque politique :

En plus des problèmes précités que les

investisseurs rencontrent en choisissant les marchés financiers

émergents, ils sont exposés à des phénomènes

politiques généralement inexistants dans les économies

développées. Ce problème est connu auprès des

banques et des firmes multinationales comme risque de pays ou risque politique.

Robock et Simmonds (1973) ont défini ce risque comme étant la

dégradation de la valeur du portefeuille et des cash-flows quand il

devient difficile de prévoir les conséquences des

discontinuités du changement politique sur l'environnement commercial.

La crise du peso Mexicain (1994-1995), la crise financière russe(1995)

et la crise asiatique (Juillet 1997) sont 3 exemples qui mettent en

évidence l'effet des problèmes politiques sur les

économies des pays en question et même sur d'autres pays (par

effet de contagion).

Malgré tous les avantages et les inconvénients

caractérisant les marchés émergents, ils sont très

demandés par les investisseurs puisqu'ils leurs permettent de

générer des rendements très importants dûs à

une croissance économique plus rapide mesurée par le PIB. En

plus, Les investissements sur les marchés émergents sont connus

par le grand risque qu'ils apportent dûs à l'instabilité

politique, aux problèmes domestiques d'infrastructure, à la

volatilité de devise, à l'absence de transparence de

l'information circulante et au nombre réduit des capitaux propres

négociés (beaucoup de grandes compagnies peuvent encore

être « gérées par l'Etat » ou

privées).

A fin de faciliter l'étude financière des

marchés mondiaux, les analystes font recourt à des outils

quantitatifs sophistiqués permettant une meilleure comparaison entre les

marchés.

3. Les principaux indices des marchés

émergents :

En combinant différents critères, les

fournisseurs d'indice arrivent à construire divers indices

représentant la performance des marchés émergents. Comme

on vient de le voir dans le paragraphe précédent, les

différents critères utilisés par les investisseurs et les

analystes financiers forment la base d'information nécessaire à

la prise de décision et à la gestion des fonds indiciels.

Généralement, parmi les facteurs qualitatifs qui

ont servi aux fournisseurs d'indices globaux pour classer les marchés

émergents on peut citer :

ü Niveau de développement économique,

ü Niveau de risque politique perçu,

ü Niveau de la profondeur et de la largeur d'un

marché,

ü L'évaluation de l'efficience

opérationnelle d'un marché et de son niveau

d'accessibilité aux investisseurs institutionnels,

ü La qualification du marché et de son

environnement réglementaire.

Selon la Banque Mondiale, 154 pays sont classés comme

des pays ayant des marchés émergents. Ce nombre inclut les pays

en voie de développement ayant des bas et moyens revenus. Cependant, les

fournisseurs d'indices les plus connus, dont MSCI, S&P (Standard and

Poor's), EMBI et FTSE, n'acceptent qu'un nombre de pays compris entre 24

et 33.

3.1. L'indice MSCI Emerging Market :

MSCI EM est un indice créé par Morgan Stanley Capital

International (MSCI) en 1975 suite à des demandes intensives des

investisseurs internationaux voulant trouver de nouvelles opportunités

d'investissement autres que celles sur les marchés financiers

développés. Il est désigné à mesurer la

performance des capitaux dans les différents marchés

émergents. En Mai 2005, l'indice se composait des 25 pays

suivants :

|

Amérique Latine

|

Argentine, Brésil, Chili, Colombie, Mexique,

Pérou

|

|

Europe de l'Est

|

Hongrie, Pologne, République tchèque, Russie

|

|

Afrique

|

Afrique du Sud, Egypte, Maroc

|

|

Asie

|

Chine, Corée, Inde, Indonésie, Israël,

Jordanie, Malaisie,

Pakistan, Philippines, Taiwan, Thaïlande, Turquie

|

3.2. L'indice S&P (Standard and Poor's) :

Standard & Poor's, une filiale de The McGraw-Hill Companies

(NYSE:MHP), est la principale société d'analyse financière

au monde. Les indices S&P sont utilisés pour une

variété d'activités d'investissement, exactement comme les

autres indices internationaux.

Il existe divers indices permettant de mieux analyser les

marchés émergents :

ü S&P Citigroup BMI Asia Pacific emerging index

ü S&P Citigroup BMI China index

ü S&P Citigroup BMI European emerging capped endex

ü S&P Citigroup BMI Latin America index

ü S&P Citigroup BMI Middle East and Africa index

3.3. Les indices émergents de FTSE :

Ce sont des indices créés par la

société FTSE « Financial Times and the London Stock

Exchange ». Comme le MSCI EM, ces indices sont beaucoup

utilisés par les analystes financiers, les investisseurs, les

gestionnaires de fonds, les banques d'investissement et les brokers. Les 24

pays formant ses indices sont les plus performants sur le terrain avec une

hausse de l'ordre de 65% entre Janvier 2003 et Mars 2005, surpassant la

performance de l'indice FTSE Global de 36% et l'indice FTSE des marchés

développés de 39%.

Selon la société FTSE, il existe 2 types de

marchés émergents :

ü Des marchés émergents avancés

ü Des marchés émergents secondaires.

En plus, cette compagnie a créé

différents indices pour mieux analyser les marchés

émergents :

ü FTSE marchés émergents

ü FTSE marchés émergents avancés

ü FTSE marchés émergents secondaires

ü FTSE marchés émergents de l'Europe

ü FTSE marchés émergents de

l'Amérique latine

ü FTSE marchés émergents de l'Asie

Pacifique

ü FTSE marchés du moyen orient et de l'Afrique

4. Faut-il investir dans les marchés

émergents ?

Depuis toujours, les investisseurs rationnels cherchent

à travers la construction de leurs portefeuilles non seulement à

gagner de l'argent mais aussi à minimiser le risque de perte de leurs

portefeuilles et par suite protéger leurs richesses. Or dans les

années 70 et jusqu'au début des années 80 beaucoup

d'investisseurs américains ont pensé qu'ils avaient dans leurs

mains les meilleures opportunités d'investissement qui se trouvaient

dans le monde en possédant des fonds dont la performance suivait celle

de l'indice Standard & Poor's 500 (S&P 500). D'autres investisseurs

partagent la même idée que les actions les plus connues des pays

développés offrent le rendement et la diversification

demandés pour une stratégie internationale efficace. Ce qui est

prouvé maintenant est que ces investisseurs ont tord, du fait qu'ils ont

perdu des opportunités aussi intéressantes en se limitant sur les

marchés développés, là où les titres

connaissent des scénarios de malaise économique.

Les éléments ayant servi jusqu'ici à

définir les marchés émergents (plus petite taille de

l'économie, plus faible liquidité, problèmes structurels)

ne sont pas de nature à attirer les investisseurs étrangers.

Pourtant, l'engouement pour les marchés émergents est bien

présent.

En effet :

4.1. Les marchés émergents : assez grands

pour être ignorés :

Les économies en voie de développement

gèrent un peu moins que la moitié de l'activité

économique mondiale, et sont entrain d'évoluer avec un taux deux

fois plus grand que celui des économies développées.

Pour ceux qui désirent construire des portefeuilles

internationaux de titres, cette observation leur fournit l'argument le plus

important qui justifiera leur décision de choisir les marchés

émergents comme une meilleure solution de diversification.

Figure Part dans la population mondiale

Sources : Northern Trust, Banque Mondiale, FMI

En plus de ça, presque 85% de la population mondiale

est domiciliée dans les pays émergents, seulement 4,7% aux

Etats-Unis et 10,6% dans les autres pays développés. Ces deux

dernières proportions baisseront de plus en plus suite à la

baisse de la proportion de la population jeune dans la plupart des pays

développés, accompagnée par un taux de croissance toujours

positif de la population en voie de développement, ce qui signifie que

ces pays sont et resteront pendant longtemps la meilleure solution pour

investir, là où il existe une masse énorme de

consommateurs et de travailleurs de haut niveau qui sont moins chers.

D'autre part, en 2005 la participation de ces marchés

émergents dans le PIB mondial est de l'ordre de 47,7% mesurée en

termes de parité de pouvoir d'achat (Purchasing Power Parity ou

PPP), une attribution encore très faible par rapport à

ce que ces marchés émergents peuvent offrir en termes de

performance et de rendement.

Figure Part dans le PIB mondial

Sources : Northern Trust, Banque Mondiale, FMI

4.2. Un potentiel de croissance de la capitalisation

boursière significativement plus élevé que celui sur les

marchés développés :

Une première analyse des marchés

émergents passe par l'examen de la taille de l'économie en termes

de PIB, PIB par habitant et de la capitalisation boursière. De

façon générale, il existe une différence

significative entre les pays émergents et les pays

développés au niveau de ces critères

macroéconomiques, et même à l'intérieur du groupe

des marchés émergents les disparités sont

énormes.

Le tableau suivant met en lumière ces

différence, en faisant une comparaison entre quelques marchés

émergents et deux marchés développés en termes de

capitalisations boursières et de PIB (en prix courant) en milliards de

$, et de PIB par habitant en $ américain, tout en calculant le ratio de

capitalisation boursière sur PIB :

Tableau 1 Evolution de la capitalisation

boursière, PIB et du PIB par habitant dans quelques pays

émergents et développés entre 2005 et 2006

|

Capitalisation Boursière

|

PIB

(en Milliards de US $)

|

Ratio : CB/PIB*

|

PIB par habitant

(en US $)

|

|

2005

|

2006

|

2005

|

2006

|

2005

|

2006

|

2005

|

2006

|

|

Brésil

|

474,600

|

711 ,100

|

795,925

|

1067,803

|

59,29%

|

66,6%

|

4260

|

5640

|

|

Russie

|

548,600

|

1057,200

|

764,382

|

984,927

|

71,77%

|

107,34%

|

5310

|

6877

|

|

Inde

|

553,100

|

818,900

|

808,884

|

903,226

|

68,38%

|

90,66%

|

713

|

784

|

|

Chine

|

780,800

|

2426,300

|

2278,419

|

2666,772

|

34,27%

|

90,98%

|

1766

|

2055

|

|

Etats-Unis

|

16970,900

|

19425,900

|

12397,900

|

13192,290

|

136,88%

|

147,25%

|

41347

|

43562

|

|

Canada

|

1480,900

|

1700,700

|

1131,764

|

1270,625

|

130,85 %

|

133,85%

|

35071

|

39004

|

Source: United Nations Statitics Division, Standard and Poor's

2007 CB/PIB* :

Capitalisation Boursière / PIB

D'abord notons que le ratio qu'on vient de citer permet

d'identifier le degré d'implication d'un marché boursier dans une

économie quelconque. Une valeur de ce ratio qui soit nettement faible

à 1 signifie que l'économie concernée est très

attractive coté performance et opportunité

d'investissement ; une valeur de ce ration proche de 1 signifie que

l'économie concernée est assez développée, mature,

moins performante et n'offre pas de bonnes opportunités de gain mais

plutôt une sécurité au niveau des placements. Donc ce ratio

est naturellement observé et exploité par les investisseurs

voulant investir à l'extérieur de leurs marchés locaux.

Ce qu'on peut remarquer à partir du tableau si dessus

est que la Chine possède les plus grandes valeurs de PIB et de

capitalisation boursière (respectivement 2720,2 et ...) par rapport aux

autres marchés émergents, son ratio CB/PIB est le plus

élevé avec une valeur de ... %, cependant le ratio de CB/PIB aux

Etats-Unis donne une valeur très proche de 1.

D'autre part, il est clair que les valeurs de PIB par habitant

sont nettement plus faibles par rapport à celles réalisées

au Etats-Unis et au Canada. En plus de ça, depuis 2004 la zone BRIC

(Brésil, Russie, Inde et Chine) est devenue une zone d'investissement

assez demandée, là où des multiples fonds d'investissement

sont établis à fin de profiter du potentiel de performance des

marchés boursiers de ces pays émergents. Cette multiplication de

fond reflète clairement la contribution de ces pays dans la croissance

mondiale. En effet, en 2006 ces quatre pays émergents

représentent environ 32% du PIB mondial avec une augmentation

réalisée plus importante que celle réalisée dans

les pays développés. Pour expliciter cette différenciation

on peut recourir au graph suivant qui permet de décrire

l'évolution simultanée du PIB des pays BRIC et du PIB des G-7 qui

sont les 7 pays les plus développés au monde :Canada

ü France

ü Allemagne

ü Italie

ü Japon

ü Etats-Unis

ü Royaume-Uni

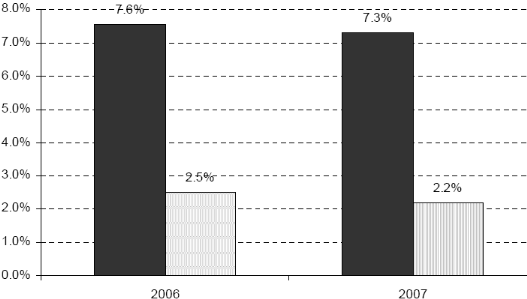

Figure Evolution du PIB moyen des pays BRIC par

rapport à celui des marchés développés

Moyenne des Pays BRIC Moyenne des Pays BRIC Moyenne des G-7 Moyenne des G-7

Source : Standard and Poor's : Rapport sur

l'économie mondiale d'Avril 2007 de la FMI

On peut remarquer facilement qu'une augmentation du PIB des

pays BRIC de 7,6% en 2006 et 7,3% en 2007 est accompagnée par une

augmentation beaucoup moins importante du PIB des G-7 (respectivement 2,5% et

2,2%), une différence de valeur de 3 fois et même plus justifie

clairement la surperformance des pays BRIC par rapport aux pays

développés.

4.3. Faible corrélation avec les marchés

développés :

Les marchés émergents, comme par exemple ceux

des pays asiatiques, d'Amérique Latine ou de l'Europe de l'Est, ont un

niveau de risque élevé si on les considère sur une base

individuelle. Les gestionnaires peuvent les recommander à des

investisseurs qui cherchent ce niveau de risque plus élevé en

espérant que ce dernier est rémunéré correctement

par un rendement espéré plus élevé. Mais les

gestionnaires peuvent également introduire ces marchés dans des

portefeuilles traditionnels en argumentant que les faibles corrélations

entre ces marchés émergents et les marchés traditionnels

diminuent le risque global du portefeuille en raison des effets positifs de la

diversification.

En effet, la faible corrélation entre les

marchés émergents et les marchés développés

a fait l'objet de plusieurs études. Notamment, Harvey (1995a)

révèle que la faible corrélation entre les marchés

émergents et les marchés mondiaux implique que l'ajout d'un

nombre de titres extraits des marchés émergents à un

portefeuille d'actifs de marchés développés devrait

permettre une réduction de 6 % de la volatilité totale du

portefeuille tout en maintenant un même niveau de rendement

espéré. Et cela peut être expliqué par l'effet de

l'intégration de ces actifs sur la relation de corrélation

croisée entre les actifs formant le portefeuille. A fin de mettre en

lumière ce faible niveau de corrélation, un grand nombre de

chercheurs ont fait recours aux différents indices MSCI, ont en

étudié les corrélations croisées qui peuvent

être présentées dans le tableau suivant :

Tableau 2 Corrélations régionales avec

l'indice MSCI World 1991-1995

|

Marchés Emergents

|

43,6%

|

|

Asie Emergente

|

28,1%

|

|

Am. Latine Emergente

|

32,2%

|

|

Europe Emergente

|

29,4%

|

Source: Northern

Trust, MSCI Barra, Juillet 2006

4.4. Des reformes structurales dans les marchés

émergents ont fourni un environnement d'investissement plus

stable :

Les développements micro et macroéconomiques

dynamiques se produisant dans les pays à marchés émergents

proviennent des réformes structurales sérieuses mises en

application depuis les diverses crises des années 90 :

ü Réduction du déficit fiscal et

création des surplus.

ü Amélioration de la balance commerciale,

dûe à l'augmentation plus importante des exportations.

ü Réduction de l'inflation ou de l'

« hyper inflation » vers des niveaux beaucoup moins

élevés dans la plupart de ces marchés.

ü Une amélioration du niveau de la transparence

dans ces marchés financiers, dû à l'augmentation du nombre

des sociétés introduites aux bourses

« émergentes » avec l'adoption des normes courantes

de règles comptables (GAAP) utilisées aux Etats Unies.

ü les changements qu'ont connu les lois ont

engendré plus de flexibilité pour les investisseurs. Par exemple,

en 2004 les modifications des directives régissant les fonds de pension

de retraite du secteur privé a permis d'augmenter les

possibilités d'investissement de 15%.

ü Même avec les augmentations continues dans les

prix du pétrole et de l'énergie et dans le niveau global du taux

d'intérêt, les économistes internationaux ont estimé

un développement des économies

« émergentes » dans les entours de 6,2% en 2007,

deux fois plus l'augmentation estimée pour les pays

développés, et donc une augmentation significative au niveau des

revenus de ses compagnies.

ü Les tendances démographiques haussières

dans les pays en voie de développement ont contribué à

d'autres gains de productivité. Au contraire du déclin de

population que vivent beaucoup de pays développés (par exemple le

Japon, l'Italie, la Belgique).

5. Nouvelle situation des marchés

émergents :

Un petit aperçu sur les problèmes les plus

importants que rencontrent les investisseurs institutionnels internationaux

dans les deux dernières décennies nous indique que les rendements

espérés des marchés des capitaux relativement bas

qu'offrent les marchés développés ne leurs permettent pas

de couvrir leurs engagements futurs envers leurs clientèles, ce qui rend

les projets de fond de pension en manque de financement. Par la suite les

investisseurs institutionnels dépensent beaucoup de temps et

d'énergie dans la recherche des rendements plus élevés

à fin de dépasser cette contrainte.

La solution n'était pas très difficile à

trouver du fait que beaucoup d'investisseurs ont choisi de s'introduire sur les

marchés émergents, en augmentant leurs allocations dans des

actifs plus risqués et surtout plus rentables, ce qui leur a permis de

réaliser des gains très intéressants provenant

de :

ü La diversification du portefeuille

ü Et surtout un profil de risque-rendement plus

amélioré dû à la faible corrélation

croisée entre les marchés émergents et les marchés

développés, et par suite garantir des revenus robustes dans des

conditions financières nationales améliorées.

Mais dans les dernières années, des

études ont montré l'augmentation de la corrélation entre

les marchés mondiaux quelque soit la qualité. Dans un tel nouveau

cadre une question se pose automatiquement : « Si l'un des

avantages absolus qui attirent les investisseurs étrangers à

investir sur les marchés émergents n'existe quasiment plus,

est-t-il encore opportun de diversifier son portefeuille

international avec des indices provenant de ces

marchés ? ». Tout d'abord on doit savoir les raisons de

cette augmentation de la corrélation puis on répondra à la

question.

5.1. Facteurs qui expliquent l'augmentation des

corrélations entre les marchés :

Une étude annuelle faite par MSCI Barra en Juillet 2006

a passé en revue les corrélations entre les différents

marchés émergents régionaux et l'indice mondial de MSCI

sur des intervalles de temps égaux de 1991 à 2005.

Tableau 3 Corrélation régionale avec

l'indice MSCI global

|

1991-1995

|

1996-2000

|

2001-2005

|

|

Marchés émergents

|

43,6%

|

69,3%

|

83,0%

|

|

Asie émergente

|

28,1%

|

62,3%

|

70,6%

|

|

Amérique Latine émergente

|

32,1%

|

59,5%

|

79,6%

|

|

Europe émergente

|

29,4%

|

43,3%

|

69,6%

|

Source: Northern Trust, MSCI Barra, Juillet 2006

On remarque clairement que la corrélation entre les

indices émergents et l'indice MSCI global a augmenté

significativement entre les années 1991 et 2005, en passant à des

pourcentages qui ne sont pas très loin de 100%. Cette augmentation de la

corrélation peut être expliquée par différents

facteurs dont les principaux concernent :

ü Les bourses des valeurs mobilières qui sont

devenues plus synchronisées suite à l'expansion de la bulle

technologique vers la fin des années 90.

ü Les reformes gouvernementales et structurales

réalisées qui ont été cumulatives et soutenables

ont permis de baisser le risque systématique des actifs sur les

marchés émergents, ce qui a influencé la qualité de

leurs indices (surtout ceux du Brésil, Chine, Inde, Russie, Mexique,

Taiwan et Corée du Sud) les amenant à se comporter comme les

indices des marchés développés.

ü La globalisation 4(*) qui a aussi aidé à faire augmenter les

corrélations par rapport à celles du début des

années 90.

ü L'intégration des marchés

financiers émergents dans l'économie mondiale. Ces

dernières années les marchés financiers ont subit des

réformes profondes qui ont mené à des changements

radicales du milieu financier et ont commencé le processus

d'intégration financière. De tels phénomènes ont

favorisé le rapprochement des comportements globaux des marchés,

et par suite le rapprochement du comportement des marchés

émergents à celui des marchés développés.

Cela s'est traduit par une augmentation des corrélations entre eux ainsi

que par une baisse de la volatilité des actifs dans les marchés

émergents. Cette évolution doit être prise en compte lors

de l'élaboration des stratégies de gestion de portefeuille

à l'international.

5.2. Pourquoi la forte corrélation n'élimine pas

les avantages de la diversification sur les marchés

émergents ?

Parce que les corrélations entre les marchés

financiers mondiaux sont généralement en hausse grâce

à leur intégration de plus en plus intense dans le marché

boursier global (Bekaert et Harvey (1995)), des investisseurs en ont pris comme

raison pour ne plus investir en dehors de leurs marchés locaux et

à la limite en dehors des marchés développés. Donc

on ne doit négliger ici ni les niveaux des corrélations

croisés entre les marchés (par exemple la corrélation

entre l'indice MSCI EM et le S&P 500 a fluctué pendant la

dernière décennie dans les voisinages de 63%) ni les risques qui

caractérisent ces marchés (crises financières à

diverses origines et risque de contagion qui s'y rattachent). Cependant ces

capitaux offrent encore aux portefeuilles internationaux des

opportunités de diversification très attrayantes (Northern Trust

(2007)).

En effet, on doit noter que les analyses financières

récentes ont montré que le risque du portefeuille dans les

marchés financiers émergents a baissé pendant cette

décennie, c'est à dire que pour un même niveau de rendement

le risque systématique des titres émergents a été

significativement réduit. Donc l'augmentation du niveau de

corrélation de la performance des capitaux entre les marchés

émergents et le marché américain durant la dernière

décennie a diminué les bénéfices de la

diversification sur les marchés émergents. Cependant ces

marchés restent encore différents des marchés

développés au niveau de leur risque de liquidité

élevé, la quantité restreinte des titres de bonne

qualité et surtout le niveau de capitalisation boursière encore

bas par rapport à leur niveau de PIB. Par la suite on peut faire la

distinction entre deux nuances :

ü Une réduction des avantages de la

diversification due a l'augmentation de la corrélation entre la

performance des capitaux provenant des émergents et celle des

marchés matures.

ü Une baisse de la volatilité des titres

émergents ce fournissant une nouvelle image sur ces capitaux, des

capitaux de qualité améliorée du fait que malgré la

baisse dans le niveau des risques, les investisseurs dans les marchés

émergents continuent à réaliser des niveaux

élevés de rendement par rapport à ceux dans les

marchés développés.

Toutes les études qui ont été faites par

les chercheurs sur les marchés financiers émergents ont bien

montré l'importance de ces marchés les stratégies de

diversification internationale pour les fonds (de pension, mutuels...). Mais la

dernière décennie ces marchés émergents ont subit

des changements au niveau de leur structure et au niveau des lois qui les

organisent, ce qui les a permis de mieux s'intégrer dans

l'économie mondiale et par la suite a fait augmenter leurs niveaux de

corrélation avec les autres marchés financiers. Malgré

cette augmentation significative de la corrélation, certains travaux de

recherches ont montré que les avantages de diversification sur ces

marchés existent encore.

CHAPITRE II : CHOIX DE LA MESURE DE RISQUE DANS

LA SELECTION DU PORTEFEUILLE :

En finance, le but d'un investisseur confronté à

une construction de portefeuille, est de trouver la combinaison d'actifs

capable de produire, dans le futur, le meilleur rendement, et cela pour un

niveau de risque donné.

Dans ce deuxième chapitre, on va essayer d'aborder

l'évolution récente de la théorie de sélection de

portefeuille, en commençant par l'approche la plus ancienne qui a

été découverte il y a plus d`un demi-siècle :

« l'approche de moyenne-variance ». En effet, un

étudiant en économie de l'université de Chicago

nommé Harry Markowitz a publié sa thèse de doctorat, en

1952, dans laquelle il a affirmait que la valeur d'un titre pour un

investisseur pourrait être évaluée d'une meilleure

manière par le biais de la détermination de la moyenne

arithmétique du rendement, son écart type et sa

corrélation avec d'autres valeurs mobilières dans le

portefeuille, et non pas par les « données économiques

fondamentales » de l'entreprise émettrice de l'action ou de

l'obligation. Et à partir de cette date, plusieurs travaux de recherche

ont été élaborés pour vérifier le

degré d'application de ce modèle dans des marchés

financiers différents et dans des cadres divers, d'autres modèles

ont été créés à partir des limites

détectées de cette approche à fin que l'investisseur

puisse construire de la meilleure façon son portefeuille d'actifs.

1. Cadre classique de la sélection de

portefeuille : l'approche moyenne-variance :

Une revue de la littérature nous indique que c'est

Markowitz qui a été le pionnier à trouver la solution qui

a permis aux investisseurs de sélectionner leurs portefeuilles en se

basant sur des méthodes sophistiquées, des méthodes autres

que l'analyse économique adoptée par les analystes classiques.

Harry Markowitz, en proposant son célèbre modèle

moyenne-variance dans son article « Portfolio Selection

» publié en 1952 dans le « Journal of Finance

», a donné le point de départ de la

théorie moderne de la gestion de portefeuille en proposant de

résumer l'information contenue dans les séries de rendements des

actifs financiers par deux indicateurs statistiques : le rendement

espéré, défini comme la moyenne des rendements

passés, et le risque, défini comme l'écart-type (ou la

volatilité) des rendements passés.

1.1. Présentation de l'approche

moyenne-variance :

Selon cette approche, tout investisseur a la

possibilité de choisir entre deux objectifs différents : soit

maximiser le rendement espéré soit minimiser le risque

mesuré par la variance des taux de rentabilité. La théorie

d'évaluation des actifs tend à décrire la relation qui

peut exister entre les rendements d'actifs et le risque dont les investisseurs

sont soumis s'ils ont choisi de construire et de sélectionner les

portefeuilles selon l'approche moyenne-variance. Une hypothèse

fondamentale sur laquelle se base l'apport de Markowitz est que les rendements

des actifs sont gaussiens.

Maintenant on va essayer d'étudier l'approche

moyenne-variance selon un contexte mathématique. L'investisseur doit

tout d'abord construire un portefeuille formé de N actifs

risqués. Le choix de l'investisseur est limité à `N'

vecteurs de poids W tel que W = (w1, w2, ...,

wN)', chaque poids i représente le pourcentage du

ième actif dans le portefeuille, avec :

Dans certains cas, on peut trouver des poids négatifs,

cela signifie que la position existante sur l'actif en question présente

une vente à découvert.

On suppose que les rendements des actifs

présentés par le vecteur R = (R1, R2, ...,

RN)' ont des rendements espérés u = (u1,

u2,..., uN)' et une matrice de covariance :

où óij représente la covariance

entre l'actif i et l'actif j sachant que

et ij est la corrélation entre l'actif I et

l'actif j.

Sous ces hypothèses, le rendement du portefeuille peut

être présenté sous forme d'une variable aléatoire

Rp = W'R avec un rendement espéré et une

variance donnés par :

En choisissant les poids convenables pour chaque actif

constituant le portefeuille, l'investisseur pourra choisir le couple

moyenne-variance qui satisfait sa fonction d'utilité. Selon Markowitz,

le problème de l'investisseur peut être présenté

sous la forme suivante :

Fonction objectif : [1]

Sous les contraintes :

u0 = w' u

W' ;

Il est à noter que dans des applications pratiques, il

est recommandé de remplacer la contrainte sur u0 par une

inégalité du type :

C'est à dire que le rendement espéré ne

doit pas être inférieur à un rendement minimum fixé

par chaque investisseur selon ses anticipations et son degré d'aversion

au risque.

1.2. Concept du portefeuille efficient :

Considérons un plan bidimensionnel dont les

coordonnées x et y représentent le rendement espéré

et l'écart type respectivement. Sur ce plan, chaque portefeuille est

représenté par un point, et la somme des portefeuilles efficients

sur ce plan forment la frontière efficiente. Chaque portefeuille de

cette frontière efficiente est obtenu suite à la

résolution du problème d'optimisation présenté

ci-dessus pour différents choix de u0.

La formulation classique du problème d'optimisation

dans un contexte moyenne-variance signifie la minimisation du risque de

portefeuille sous la contrainte d'un rendement espéré

calculé de ce portefeuille. Mais, il y a beaucoup d'autres formulations

qui sont équivalentes à ce problème. Par exemple pour un

niveau particulier de risque on peut trouver une combinaison d'actifs qui va

fournir le rendement espéré le plus élevé, et ici

on parle de la formule de maximisation du rendement espéré pour

un niveau de risque du portefeuille ó0 qu'on peut

présenter comme suit :

Fonction objectif : [2]

Sous les contraintes :

ó0 = = w'

De même, on peut remplacer la deuxième contrainte

par une inégalité, ce qui signifie que le risque ne doit pas

être au dessus d'un certain seuil prédéfini subjectivement

par chaque investisseur.

Mais, il est à noter que cette méthode de

sélection a été fortement critiquée par les

chercheurs pour des raisons dont on va évoquer es plus importantes dans

le paragraphe suivant.

1.3. Limites de l'approche moyenne-variance classique:

La théorie de sélection de portefeuille comme

présentée par Markowitz suppose la normalité des

séries financières : une approche qui accorde le même

poids aux possibilités de perte qu'aux possibilités de gain.

Néanmoins, il est maintenant clair que les rendements des actifs ne sont

pas gaussiens et que plusieurs risques ne peuvent pas être estimés

par la seule prise en compte de la variance du portefeuille (comme mesure de

risque). En effet la distribution empirique des rendements,

déterminée à partir des historiques, n'est pas

symétrique et est souvent décalée vers la gauche (skweness

négatif) avec des queues plus épaisses que la normale (kurtosis

supérieur à 3) ; ce qui nous permet de conclure que les deux

premiers moments (moyenne et la variance) seules ne sont pas suffisants pour

décrire les caractéristiques de la distribution des rendements

des actifs (Amato et al, 1999).

La volatilité ne reflète pas la

réalité des marchés financiers mondiaux

caractérisés par des risques de pertes plus importantes.

Plusieurs chercheurs se sont intéressés à trouver d'autres

alternatives/mesures qui pourront prendre la place de la mesure classique de

risque.

2. Un grand nombre de mesures de

risques :

On peut mentionner que telles caractéristiques des

distributions des rendements peuvent être modelées par des

techniques dites « techniques de Markov ». Ces types de

modèles exigent de nombreux calculs car ils doivent être

résolus par des simulations et par des programmes dynamiques.

Malgré que ces modèles sont en général

compliqués et même parfois hors de portée des gestionnaires

de portefeuille, ils fournissent une alternative pour différents types

de mesures de risque dont on va essayer de présenter quelques unes.

2.1. Les mesures de dispersion :

Ce sont des mesures d'incertitude qui tiennent compte à

la fois des dispersions positives et négatives par rapport à la

moyenne et considèrent que ces variations sont également

risquées.

Les mesures de dispersion du portefeuille les plus connues

sont :

2.1.1. La variance :

La variance est la plus ancienne et la plus connue des mesures

du risque. C'est une mesure simple et efficiente du risque de marché

sous certaines hypothèses contraignantes. Elle ne considère que

les deux premiers moments d'une distribution. On peut, donc, se limiter

à l'analyse des deux premiers moments d'une distribution que si les

rendements sont supposés être normalement distribués et/ou

les investisseurs sont supposés avoir une fonction d'utilité

quadratique.

En effet, elle s'écrit comme suit :

[3]

Où : Rit désigne la

rentabilité de l'actif i sur la sous-période t ;

désigne la moyenne des rentabilités de l'actif i

sur la période ; T désigne le nombre de

sous-périodes.

2.1.2. Ecart Absolu Moyen (Mean Absolute

Deviation) :

Konno a introduit l'approche de l'EAM en 1988. Au lieu

d'utiliser les variances comme dans le cas de l'approche moyenne variance, ici

la mesure de la dispersion est basée sur les écarts absolus par

rapport à la moyenne. En effet :

[4]

Où :

Ri, et ui sont respectivement le rendement du portefeuille, le

rendement de l'actif i, et le rendement espéré de l'actif i.

Le calcul du portefeuille optimal avec l'approche de

l'écart absolu moyen peut être remplacé par un

problème d'optimisation linéaire qu'on pourra résoudre en

utilisant un programme linéaire standard (Hiroshi et Hiroaki (1991))

2.1.3. Moment Absolu Moyen (Mean Absolute

Moment) :

Le moment Absolue Moyen (MAMq) d'ordre q est défini

par :

, [5]

il est une généralisation des deux approches

précitées, c'est-à-dire l'écart standard moyen (q =

2) et l'écart absolu moyen (q = 1)

2.2. Mesures de risques de perte ou de downside

risk :

Lorsque les rentabilités sont asymétriques, il

vaut mieux avoir recours à une mesure tenant compte de la

dissymétrie du risque. Mais tout d'abord commençons par

comprendre cette notion du « downside risk ». Le

downside risk est un indicateur qui prend en compte exclusivement les

rendements indésirables (ou négatifs). Il fournit une mesure

synthétique de la fréquence et de l'intensité avec

lesquelles un investissement a réalisé des performances

inférieures à un rendement seuil

prédéterminé.

L'objectif de ces modèles est de maximiser la

probabilité que le rendement du portefeuille soit supérieur

à un certain niveau minimal de rendement, souvent

référé par les terminologies « seuil de

benchmark » ou « seuil de désastre ».

Malgré l'appel théorique de ces mesures, les

mesures de « downside risk » ou mesures de risque

Safety-First d'un portefeuille exigent souvent l'appel à des

calculs assez compliqués (Jensen et al (2000) et Chen

(2005))5(*).

En outre, la valeur estimée du risque par les mesures

de risque de perte est souvent beaucoup plus élevée que celle

faite par les approches de moyenne-variance. Néanmoins, ces mesures de

risque sont très utilisées dans le cas des distributions

asymétriques des rendements.

Parmi les mesures de « downside

risk » on peut citer :

2.2.1. La mesure Safety-First de Roy :

En 1952, deux travaux de recherche qui concernaient la

sélection de portefeuille ont été publiés, Le

premier travail de recherche était de Markowitz nommé

« portfolio selection and classical portfolio

theory » dans lequel il s'est intéressé à

l'utilisation de l'approche moyenne-variance pour la sélection de

portefeuille, et le second travail de recherche était celui de Roy. Roy

s'est intéressé à l'utilisation d'une autre approche

totalement différente qu'il a nommée « Safety

First » ou « sûreté avant ».

Cette mesure de risque a servi comme base pour le développement de

toutes les mesures de downside risk ou mesures de perte qui ont

été créées par la suite.

Selon la théorie classique de portefeuille un

investisseur construit un portefeuille d'actifs formant des combinaisons de

risques et de rendements. La différence entre le risque, le rendement et

l'allocation du portefeuille dépend de la fonction d'utilité de

l'investisseur. Cependant Roy a déduit qu'un investisseur, plutôt

que de penser à sa propre fonction d'utilité :

ü tout d'abord doit s'assurer qu'un certain montant du

principal est préservé (garantit).

ü ensuite, il doit choisir un rendement minimal

acceptable qui assure cette préservation.

Roy a supposé qu'un investisseur préfère

l'opportunité d'investir avec les probabilités les plus petites

d'aller au dessous d'un certain rendement cible ou seuil de perte.

Essentiellement, cet investisseur choisit ce portefeuille à partir de la

résolution du problème d'optimisation suivant :

[6]

Sous les contraintes :

avec P la probabilité, et

est le rendement du portefeuille.

2.2.2. La semi-variance :

L'usage de la semi-variance a été proposé

par Markowitz pour corriger le fait que la variance pénalise à la

fois la surperformance et la sous-performance (Harry Markowitz (1959)).

La semi-variance selon Markowitz parait plus plausible que la

variance comme mesure de risque, du fait qu'elle ne concerne que les

écarts défavorables.

Le portefeuille semi-variance est défini par :

[7]

où

Ri, et ui présentent le rendement

du portefeuille, le rendement du titre i et le rendement espéré

du titre i, respectivement.

2.2.3. Les moments Partiels Inférieurs :

Les moments partiels inférieurs sont des mesures de

risque asymétriques, ils ne prennent en compte que les écarts

défavorables à une cible prédéterminée.

De manière générale, le moment

inférieur d'ordre n par rapport à une cible des rendements

Rp d'un portefeuille se calcule par la formule :

MPIn =

[8]

avec Pp présente la probabilité

d'obtenir le rendement p, et p une variable aléatoire

discrète représentant les rendements du portefeuille prenant K

valeurs.

2.2.4. La Value at Risk (VaR) :

Elle est l'une des deux mesures de risques les plus connues

avec l'écart type (ou la variance). La valeur en risque (Value at

Risk, VaR) qui est créée par la banque américaine JP

Morgan est mise en application à travers le programme Risk

Metrics en Octobre 19946(*). La VaR est définie comme la perte maximale

espérée à un certain horizon de temps étant

donné un niveau de confiance. L'horizon temporel peut être

journalier, hebdomadaire, semestriel, annuel, etc. et le niveau de confiance

peut être de 90%, 95%, 99% etc.

Mathématiquement, la VaR est définit comme

suit :

VaRa (Rp) = min {R | P (Rp = R)

= a } [9] ó

VaRa(Rp) = F-1 (1-P)

avec P la probabilité (en pourcentage) que la perte

dépassera la VaR calculée sur une période, et F-1

le quantile décrivant la valeur de perte.

Par la suite, un programme d'optimisation pour un investisseur

voulant minimiser le risque mesuré avec la VaR peut être le

suivant :

Fonction objectif : [1]

Sous les contraintes :

u0 = w' u

W' ;

L'utilisation de cette mesure de risque a été

très conseillée par plusieurs chercheurs parce qu'elle permet de

donner une valeur estimée de la perte que peut subir un investisseur ou

un gestionnaire de risque. Puelz par exemple a utilisé cette mesure de

risque dans son article « Value-at-Risk Based Portfolio

Optimization » et a montré qu'elle permet aux

investisseurs averses au risque d'appliquer des stratégies de gestion de

portefeuille plus prudentes. Cependant, on ne peut pas négliger les

limites basiques de cette mesure de risque qui la rendent inefficace et non

recommandée (Artzner et al (1999), Rockafellar et Uryasev

(1999) et Hans Rau-Bredow (2002)). En effet la VaR suppose vérifier

l'axiome de la sous-additivité ce qui est vrai seulement si la

distribution de la variable financière (profits/pertes) est normale, or

réellement la distribution empirique des variables financières

n'est pas normale. De plus, la VaR ne permet de déterminer le niveau

maximal de perte du fait qu'elle fournit une estimation des pertes pour un

niveau de confiance choisit, et par la suite il existera souvent des cas

où la VaR sera dépassée. Un autre inconvénient de

cette fameuse mesure de risque c'est qu'elle est basée sur les

données historiques du fait qu'elle suppose que les données

historiques les plus récentes présentent une bonne projection des

variations aléatoires futures, mais on sait maintenant qu'on ne peut pas

garantir que le futur ne cachera pas à une telle économie ou

à un tel marché financier des mauvaises surprises qui ne sont pas

produits au passé ; parmi les problèmes les plus connus on

peut citer l'effondrement du peso Mexicain à la date du 22

Décembre 1994 , la crise Argentine en 2001-2002 et la crise du

crédit immobilier aux Etats-Unis en Juillet-Aout 2007. Ces limites de la

VaR ont poussé les spécialistes à chercher de nouvelles

mesures dont la VaR conditionnelle est la plus intéressante et qu'on va

aborder dans le paragraphe suivant.

2.2.5. La Valeur à Risque

Conditionnelle (Conditional Value at Risk):

Les insuffisances de la Valeur en Risque ont mené

Artzner et al (1997,1999) à chercher des extensions de cette

mesure qui sont plus fiables, par la suite ils étaient les premiers

à introduire la notion de mesures cohérentes de risque dont la

Valeur à Risque Conditionnelle ou la CVaR est la plus importante. Elle

est définie comme suit :

CVaRá

(Rp) = E (-Rp | - Rp = VaRá

(Rp)) [10]

La CVaR permet de mesurer le niveau de perte espéré

au delà de la VaR.

3. Safety-First et marchés

émergents :

3.1. Un petit aperçu sur l'histoire de la mesure

Safety-First:

En 1952, Roy a été le premier à montrer

dans son article «Safety-First and the Holding of

Assets » qu'il est possible de recourir à une autre

mesure de risque qui tendant à minimiser la chance de réaliser

des grandes pertes lors de la construction des portefeuilles. Levy et Sarnat

(1972), Arzac et Bawa (1977) se sont intéressés eux aussi

à mettre en valeur cette mesure de risque, ils ont prouvé la

robustesse de cette mesure qui a permis aux investisseurs de mieux tenir compte

des risques de réaliser des rendements négatifs. Mais, la

réalité des marchés a montré que certains titres

connaissent des variations plus importantes que l'ordinaire en réalisant

soit des rendements très élevés ou des pertes très

importantes, des crises financières qui ont secoué les

différentes régions de la planète, que ce soit des pays