|

Anale de optimalité e la zne mnétai UEMOA dns un

contete d'tégraon

REPUBLIQUE DU BENIN

***************

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE

LA

RECHERCHE SCIENTIFIQUE

UNIVERSITE DE PARAKOU

**************

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Analyse de l'optimalité de la

zone monétaire UEMOA dans

un contexte d'intégration

Mémoire présenté et soutenu en vue

de l'obtention de la Maîtrise en

Sciences

Economiques

Option : Economie et Finance

Internationales

Par :

HOUNGBEDJI Sèwanoudé

Honoré

Sous la direction du : Avec la collaboration de :

Professeur Barthélémy BIAO Gildéric

Ephiphane ADJOVI

Agrégé des Sciences Economiques

Ingénieur statisticien Economiste

Enseignant associé à la FASEG/U

P

Septembre 2007

Mémire de maitrse réaisé et outenu par

HOUNGBEDJI Swanodé Hnoré i

La Faculté n'entend donner aucune

approbation ni

improbation aux

opinions émises dans les

mémoires.

Celles-ci doivent être

considérées

comme propres à leurs auteurs.

DEDICACE

Je dédie cette oeuvre à toi HOUNGBEDJI M.

Elvira ma soeur, que ceci soit une référence à

imiter et à dépasser.

Ce mémoire n'aurait pas vu le jour sans le soutien et

le concours de plusieurs personnes dont les efforts ne sauraient estimés

à leur juste valeur. Il nous tient à coeur de leur exprimer ici

notre profonde gratitude et de leur adresser nos sincères remerciements.

Nous nommons particulièrement le Professeur BIAO

Barthélémy et Monsieur ADJOVI G.

Epiphane qui en acceptant de diriger ce mémoire, ont

marqué de leurs emprunte ce travail. Ils ne nous ont

ménagé aucun effort pour faire de ce mémoire un travail

scientifique.

Nos remerciements s'adressent aussi aux membres du

jury de soutenance pour l'honneur qu'ils nous font d'être les

examinateurs du présent mémoire. Leurs critiques, commentaires et

questions me permettront d'améliorer ce mémoire.

Nous sommes redevables aux autorités décanales

en l'occurrence Madame le Doyen AMOUSSA Rafiatou et tous

les enseignants ; sans eux, il n'y aurait eu de formation et

encore moins ce mémoire. Du fond de mon coeur, accepter chers Messieurs

et Dames nos profondes gratitudes.

Nous remercions très sincèrement Monsieur

DADE Augustin pour ses remarques pertinentes et ses conseils

constructifs durant toute la phase de rédaction de ce mémoire.

Nous remercions du fond de notre coeur Monsieur

GUEDEGBE Ghislain qui a suivi l'ensemble de ce

mémoire.

Nous remercions Monsieur BIAOU Marcellin pour

sa bienveillance à notre égard.

La joie au coeur, je remercie mes amis, tous

ceux qui de près ou de loin ont contribué à la

réalisation de ce mémoire.

Enfin, mais pas les moindres je voudrais remercier mes

parents .Trouvez à travers ce mémoire, le fruit de vos

louables efforts.

ABREVIATIONS ET SIGLES

ALENA : Accord du

Libre Echange Nord

Américain

ANC : Afflux Net de

Capitaux

ASEAN : Association des Nations

de l'Asie du Sud Est

BCEAO : Banque Centrale des

Etats de l'Afrique de

l'Ouest

BRVM : Bourse Régionale

des Valeurs Mobilières

CNUCED : Conférence des

Nations Unies sur le

Commerce et le

Développement.

CREPMF : Conseil

Régional de L'Epargne Publique et du

Marché Financier

DC/BR : Dépositaire

Central/ Banque

Règlement

FMI : Fonds Monétaire

International

IDE : Investissement Direct Etranger

IP : Investissement de

Portefeuille

M : Importation

MEG : Modèle d'Equilibre

Général

MFR : Marché

Financier Régional

OMC : Organisation Mondiale du

Commerce

PER : Programme Economique Régional.

PIB : Produit Intérieur

Brut

RDM : Reste du

Monde

TC : Taux de Change

TCN : Taux de Change

Nominal

TEC : Tarif Extérieur

Commun

TOFE : Tableau des

Opérations Financières de

l'Etat

UE : Union Européenne

UEM : Union Economique et

Monétaire

UEMOA : Union Economique et

Monétaire Ouest

Africaine

WDI :World

Development Investment

X : Exportation

ZM : Zone

Monétaire

ZMO : Zone Monétaire

Optimale

LISTE DES TABLEAUX ET GRAPHIQUES

Tableaux

Tableau 1 Taux de croissance des X et M intra

UEMOA 22

Tableau 2 : taux de couverture du Commerce intra

UEMOA 23

Tableau 3 : Balance commerciale intra UEMOA

...24

Tableau 4 : Balance commerciale par pays 25

Tableau 5: Coefficient d'intégration dans

l'UEMOA 25

Tableau 6 : Propensions bilatérales et

Régionale à importer 27

Tableau 7 : Structure par produit des échanges

intra UEMOA 28

Tableau 8 : Taux d'ouverture des économies de

l'UEMOA 39

Tableau 9 : Afflux nets de capitaux dans l'UEMOA

32

Tableau 10 : Les ANC par pays : ANNEXE

Tableau 11 : Financement bancaire et boursier au sein de

l'UEMOA 34

Tableau 12 : La capitalisation boursière dans

l'UEMOA 35

Tableau 13 : Les indices BVRM10 et BVRM composites du MFR

..35

Tableau 14 : Ecarts-types des indicateurs de convergence

39

Graphiques

Graphique 1 : Evolution des X et M intra UEMOA 23

Graphique 2 : Evolution du taux de couverture 24

Graphique 3 : Evolution des coefficients

d'intégration 26

Graphique4 : Evolution du taux d'ouverture des

économies par pays 30

Graphique 5 : Evolution du taux de croissance des afflux

nets des capitaux 33

Graphique 6 : Evolution simultanée des indices

boursiers 36

Graphique 7 : Evolution de R1 et R2 41

Graphique 8 : Evolution de R3 et R4 41

Graphique 9 : Evolution de R5, R6, R7, R8, 42

Graphique10 : Evolution des Yit 43

SOMMAIRE

Introduction Générale 1

Chapitre I : Cadre théorique et méthodologique de

l'étude 4

Section 1 : Contexte, problématique et revue de

littérature 5

Section 2 : Objectifs, hypothèses et

méthodologie 14

Chapitre II : Approche de l'optimalité de la zone UEMOA

à travers les échanges intra- UEMOA 21

Section 1 : Analyse des échanges commerciaux intra

UEMOA 22

Section 2 : Analyse de l'intégration financière

dans l'UEMOA .30

Chapitre III : Approche de l'optimalité de la zone UEMOA

à travers la convergence des économies de l'UEMOA 37

Section 1 : La convergence des indicateurs

macroéconomiques . 38

Section 2 : Suggestions de politique économique .

45

Conclusion générale 49

INTRODUCTION

GENERALE

L'euphorie inhérente à l'intégration

économique a suscité l'émergence des pôles

économiques à travers le monde. Avec l'extension de

l'économie du marché et les négociations commerciales qui

s'opèrent par le biais de l'Organisation Mondiale du Commerce (OMC),

l'intégration économique devient un impératif aux nations.

Les vertus tant prônées d'une telle intégration, semblent

plus que jamais évidentes : allocation optimale des ressources,

accroissement des investissements, de l'épargne intérieure et une

intermédiation financière qui renforcent l'accroissement des

échanges internationaux. Ces vertus sont censées permettre aux

économies de l'espace, de tirer profit des opportunités offertes

par la nouvelle donne de l'économie internationale qu'est la

mondialisation. Elle se justifie par le fait que la coordination des politiques

économiques à l'échelle sous-régionale pallierait

la vulnérabilité extérieure dont sont victimes ces

économies, stimulerait les possibilités de croissance interne,

agrandirait leur poids dans les négociations internationales et

conduirait à une extension des marchés nationaux via

l'économie d'échelle.

Bien que convaincu du créneau porteur qu'est

l'intégration, ces blocs économiques ont cependant connu des

situations mitigées dans leur marche vers une Union Economique et

Monétaire (UEM) viabilisée.

L'UEMOA, à l'instar des autres ensembles

régionaux, a du mal à faire de l'intégration

économique, un instrument utile pour faire face aux enjeux et

défis de la mondialisation afin d'asseoir les bases d'une croissance

économique durable aux pays membres.

Les réformes ainsi engagées par cet espace

à travers l'adoption d'une politique commerciale commune et la

création de son Marché Financier Régional (MFR) devraient

accroître les échanges en son sein. De même, la gestion des

politiques économiques qui s'opère par l'instauration du respect

des critères de convergence, gage d'une bonne gestion des finances

publiques, devrait permettre de diminuer au maximum les différences

entre certaines variables macroéconomiques. Elle renforcerait les

performances économiques en termes de croissance et de surcroît,

accélérerait l'intégration économique de cette

zone.

Eu égard à ces facteurs (accroissement des

échanges intra et coordination des politiques économiques), leur

effectivité en termes de réalisation d'objectif devrait permettre

de voir en l'UEMOA, une zone monétaire optimale (ZMO).

L'étude des préoccupations relatives à la

convergence des économies et de l'intensification des échanges au

sein d'une UEM donnée, permet d'introduire dans l'analyse, la

théorie des zones monétaires optimales. C'est dans cette logique

que nous décidé de porter notre réflexion sur le

thème « Analyse de l'optimalité de

la

zone monétaire UEMOA dans un contexte

d'intégration ». En d'autres termes, l'UEMOA

est-elle une ZMO ? C'est à ce niveau que réside la

problématique de cette recherche.

A la lumière de la revue de littérature en la

matière, pour y parvenir nous avons calculé et analysé

dans un premier temps les indicateurs des échanges commerciaux intra

UEMOA, dans un second temps ceux liés aux échanges financiers via

l'intégration financière. Enfin, nous avons utilisé le

test de la a convergence et le modèle de

ß-convergence d'inspiration néoclassique qui se

complètent.

En effet le test statistique de a-

convergence vise à mesurer le degré de rapprochement

dans le temps entre plusieurs économies au regard d'un ou plusieurs

indicateurs macroéconomiques. Une tendance à la diminution de

l'écart type de ces indicateurs indiquerait la présomption de la

présence d'un mécanisme de convergence au sein des

économies. Tandisque le modèle de ß-convergence vise d'une

part à indiquer la nature de convergence dont il est question et

d'autres part permet de calculer le taux de convergence des économies

vers l'état d'équilibre. Ces analyses vont permettre de juger de

l'optimalité de l'aire monétaire UEMOA.

De ce fait, un plan tripartite structuré en des

chapitres composés chacun de sections est adopté. Il s'agit

d'aborder dans un premier chapitre le cadre théorique et

méthodologique ; ensuite le second chapitre portera sur l'approche de

l'optimalité de la zone UEMOA à travers les échanges intra

UEMOA et enfin le dernier chapitre étudiera l'approche de

l'optimalité de la zone UEMOA à travers la convergence des

économies de l'UEMOA.

CADRE THEORIQUE ET

METHODOLOGIQUE

DE

L'ETUDE

PREMIER CHAPITRE

Ce chapitre vise à présenter le cadre

théorique et méthodologique auquel s'identifie la question de

recherche. Il a pour préoccupation majeure de nous

présenté d'une part le contexte, la problématique et la

revue de littérature (section 1) et d'autre part les objectifs, les

hypothèses et la méthodologie de recherche (section2).

Section 1 : Contexte, problématique et revue

de littérature. Paragraphe1 : Contexte et

problématique

A) Contexte et justification

Le bouleversement économique actuel engendré

dans le monde par la globalisation financière, marginalise les pays en

développement en l'occurrence les pays d'Afrique subsaharienne dans les

relations économiques internationales. Dès lors, la formation des

pôles économiques dans le monde à travers

l'intégration économique complète, a fait nourrir aux pays

africains et en particulier aux pays de l'Afrique occidentale unis par une

histoire commune (colonisation), l'envie de se mettre en coopération.

De ce fait, ayant hérité d'une union

monétaire (UMOA est créée en 1962) au lendemain des

indépendances, certains pays tels que : le Bénin, le Burkina

Faso, la Côte d'Ivoire, le Mali, le Niger, le Sénégal, le

Togo, décidèrent le 10 janvier 1994 de l'unification de leurs

économies (UEMOA).Par la suite la Guinée Bissau adhère

à cette union le 02 mai 1997.

L'objectif assigné à cet espace économique

ainsi créée est de favoriser la croissance économique et

le développement à travers les axes cibles suivants :

· le renforcement de la compétitivité

économique dans le cadre d'un marché ouvert et communautaire ;

· la convergence des politiques et des indicateurs de

politiques macroéconomiques ;

· la création d'un marché commun ;

· la coordination des politiques sectorielles ;

· l'harmonisation des politiques

budgétaires1 .

L'intégration des économies de ces huit pays

disposant d'une population estimée à 82 millions d'habitants

s'avère indispensable. La réalisation de cet objectif passe par

l'usage d'une monnaie unique et une unification complète de leurs

1 Voir traité de l'UEMOA, article 4

économies. Cet objectif ne peut être atteint si

l'UEMOA en son sein ne constitue pas

une ZMO. C'est pour répondre

à cette préoccupation que nous nous proposons de

réfléchir sur le thème : «

Analyse de l'optimalité de la zone monétaire UEMOA dans un

contexte d'intégration ».

B) Problématique

Sous l'effet des impératifs qu'exigent la

mondialisation, et ses retombées néfastes sur « les petites

nations », les pays de la zone UEMOA se sont engagés sur la voie de

la création d'un espace économique viable où tous les pays

membres amorceront les bases d'un sentier de croissance économique

durable et soutenable. Le socle de la réalisation de cet objectif qu'est

le développement équitable et durable des pays membres passe par

l'émergence d'un certain nombre de conditions. Il s'agit de l'existence

des critères propres et propices à une ZMO, afin que l'UEMOA soit

un véritable moteur d'intégration et de développement

durable ; avec pour valeur essentielle l'efficience axée sur la

rigidité d'un taux de change (TC) commun.

L'absence de ces critères fera biaiser l'atteinte de

l'objectif d'un développement endogène dans l'ère de la

globalisation des économies. De même les structures

économiques et financières hétérogènes

souvent à l'origine des rigidités dans la conduite du processus

d'intégration, pourraient créer des différences non

désirées sur les économies des pays membres.

Face à la situation mitigée de l'UEMOA dans sa

marche vers une intégration économique, il urge d'élucider

cette préoccupation à savoir : l'UEMOA est- elle une ZMO ?

C'est à ce niveau que réside la problématique de cette

recherche. A la lumière des soubassements théoriques et des

travaux empiriques cette question de l'étude sera

appréhendée à travers les questions spécifiques que

voici :

· Quel est le niveau des échanges intra UEMOA ?

· Quel est l'état de convergence des

économies de l'UEMOA ?

Le cadre théorique nous permettant d'appréhender

cette question de recherche est la théorie des Zones Monétaires

Optimales.

Paragraphe 2 : Revue Critique de la

littérature

L'architecture de l'économie mondiale contemporaine,

notamment avec l'éclosion des regroupements régionaux, a fait

renaître le débat sur les ZMO. Cette

théorie des ZMO, s'inscrit dans le cadre de la

macroéconomie keynésienne des années 1960. Elle est

née du débat en cours sur les avantages et coûts

liés à un régime de change (change fixe et flexible).

En effet, à la suite d'une relative stabilité

du Système Monétaire International, le débat sur la

supériorité d'un régime de change s'instaure. Selon les

tenants du change flottant, si les prix et salaires sont flexibles, une

variation du taux de change est peu coûteuse pour corriger les

déséquilibres extérieurs et permettre une

flexibilité de la politique économique pour tous les pays.

C'est dans ce contexte que le Professeur R. MUNDELL (1961)

expose la théorie sur les conditions d'optimalité d'une zone

monétaire (ZM).

A) Le coeur de la théorie

La problématique était de savoir, à

partir de quel moment deux pays, ont intérêt à se lier

entre eux par un système de change fixe.

Sous les hypothèses de flexibilité des prix et

salaires, une mobilité de travail entre pays et une immobilité

des capitaux, ces facteurs rendent moins nécessaires les modifications

du taux de change pour restaurer la compétitivité internationale

et l'équilibre extérieur. Ainsi donc, le passage des travailleurs

d'une région A à chômage élevé vers une

région B à faible chômage tend à uniformiser les

salaires et les coûts.

Le Professeur R. MUNDELL définit donc une ZMO comme

étant un espace monétaire à l'intérieur duquel, les

régions qui le composent n'ont pas besoin du taux de change (TC) commun,

comme instrument d'ajustement pouvant être utilisé pour les

résorptions des déséquilibres consécutifs à

des chocs asymétriques internes et externes qui frapperont les Etats

membres de la zone. L'adoption d'un taux de change fixe de façon

irréversible et d'une monnaie unique entre les pays est la condition

sine qua non d'appartenance à une union monétaire (UM). Lorsque

les pays d'une UM renoncent à utiliser le TC comme instrument de

politique économique, d'autres critères permettent de juger de

l'optimalité d'une ZM. Ces derniers découlent des

mécanismes d'ajustement susceptibles de surplanter le TC. Au nombre de

ces critères on a :

? Le degré de mobilité du

travail

Proposé par R. MUNDELL (1961), la mobilité du

facteur travail, pourrait se substituer à la flexibilité du taux

de change nominal (TCN).

En effet, l'ajustement des déséquilibres se

réalise par un transfert de ressources humaines d'une région

A en récession vers une région

B en expansion. Ce qui permet, dans un système

de change fixe, la résorption du chômage et le déficit

commercial en A. Par contre, il est observé

une hausse des salaires dans la région B sans faire

recours à l'usage du TC.

? Degré d'ouverture

En complétant cette analyse de MUNDELL, McKINNON

(1963) ajoute que c'est le degré d'ouverture de l'économie,

mesuré par le rapport des biens échangeables et les biens non

échangeables qui doit motiver l'appartenance d'une économie

à une UM.

En effet, plus l'économie est ouverte, plus les prix

nationaux sont soumis aux effets de variation du TC. Ces effets peuvent

provoquer des modifications des coûts notamment celui de la main

d'oeuvre. Une parité fixe est donc préférable pour les

économies ouvertes du fait que les variations du TCN auraient sans doute

des effets sensibles sur leur compétitivité réelle. Par

conséquent, les économies ouvertes ont intérêt

à constituer une ZM afin d'éliminer les risques de changes qui

sont sources de fortes instabilités financières et

économiques.

? Degré de diversification des productions

KENEN (1969) montre que la mobilité du travail n'est

pas un critère satisfaisant de la ZMO car elle est rarement parfaite.

Mais si la structure de production est diversifiée, un choc

négatif sur la demande d'un type de bien ou d'un secteur

d'activité, aura un effet moindre. Ceci résulte d'une faible

fraction d'emploi détenue par chaque type de bien ou de secteur dans

l'économie.

De même, les chocs ne peuvent atteindre

simultanément tous les secteurs de l'économie. Si le TC est

utilisé comme instrument de stabilisation, les variations seraient plus

importantes dans une économie non diversifiée. Dans une

économie diversifiée les chocs extérieurs se compensent

plus facilement et l'instrument du TC sera moins utilisé. On dit que ces

économies sont mieux armées que les autres pour

participer à une UM. Ces trois critères

d'optimalité d'une ZM, constituent la phase pionnière de la

théorie traditionnelle des ZMO [MONGELLI ,2002].

Néanmoins, d'autres critères tels que :

l'intégration financière et la similarité des taux

d'inflation viendront renforcer cette théorie traditionnelle des ZMO.

En effet, pour INGRAM et JOHNSON (1969), l'intégration

financière rend moins nécessaire les modifications des

coûts relatifs entre pays via l'ajustement du TC. La

libéralisation financière permet de corriger les

déséquilibres de la balance de paiement sans pression sur le TC

et les taux d'intérêt. Cette approche se fonde sur le fait que les

capitaux sont plus mobiles que la main d'oeuvre pour financer les

déséquilibres intra régions. Ainsi, si la fluidité

des capitaux entre pays excédentaires et les pays déficitaires

est assurée dans le même espace, cette ZM est optimale. Ici

l'optimalité d'une UM est appréciée lorsqu'elle est

totalement intégrée du point de vue financier.

GIOVANNI et MAGNIFICO (1973) soutiennent la similarité

dans les taux d'inflation entre les pays comme une condition

d'optimalité d'une ZMO.

En effet, cette similarité rend moins

nécessaires les modifications des TC (réévaluation ou

dévaluation) vis-à-vis des autres monnaies pour restaurer la

compétitivité internationale.

Il ressort de ces analyses que ces critères ont pour

avantage l'élimination du risque de change et pour inconvénient

la perte de la souveraineté monétaire. Cette théorie

traditionnelle des ZMO surestime le rôle du TC dans l'ajustement des

chocs. Ces auteurs de la phase pionnière ont posé la question de

l'arbitrage entre le TC fixe et flexible pour un espace économique. Ils

concluent qu'une UM ne serait concevable de manière optimale que pour

les régions affectées par des chocs symétriques et qui

disposent face à des chocs asymétriques, des mécanismes

d'ajustement automatique.

Force est de constater que cette théorie traditionnelle

des ZMO, n'offre pas un cadre global pour juger de l'ensemble des coûts

et bénéfices de l'UM. Elle se concentre sur les coûts

macroéconomiques qu'engendre l'abandon de l'instrument du TC. De

même, elle ne permet pas de déterminer un seuil à partir

duquel l'UM est bénéfique pour un pays. Ces

éléments d'insuffisance sont à l'origine du prolongement

empirique de cette théorie des ZMO.

B) Prolongement empirique

Ce prolongement empirique repositionne la

problématique autour des enjeux de l'UEM.

Dans cette nouvelle approche, il ne s'agit plus de déterminer

les critères d'optimalité d'une ZMO, mais d'identifier les

coûts et bénéfices liés à l'UEM.

L'enjeu d'une UM s'analyse autour de deux aspects :

· une UM est - elle optimale ?

· un pays a-t-il ou non intérêt à

intégrer une ZM existante ?

Ces enjeux posent le problème de la stabilité

(interne et externe) des structures. Plusieurs courants d'idées aussi

complémentaires vont enrichir la littérature économique en

la matière.

'7 P.KRUGMAN, et M. OBSTFELD (2000)

Pour ces auteurs, l'analyse coût -

bénéfice pour un pays de rejoindre une ZM à TC fixe

dépend de la mesure dans laquelle son économie est bien

intégrée à celle de ses partenaires potentiels. Il en

résulte que le seuil critique d'intégration d'un pays est en

corrélation négative avec la perte de stabilité

économique résultant d'une perturbation sur le marché des

prix. De même, ce degré d'intégration est en

corrélation positive avec le gain d'efficience monétaire. De ce

fait, un pays intégrera une ZM lorsque son gain d'efficience est

supérieur à sa perte de stabilité économique.

L'adhésion n'est avantageuse qu'au-delà d'un seuil critique

d'intégration. Ils définissent enfin une ZMO comme un groupe de

régions dont les économies sont étroitement liées

par les échanges de biens et pour la mobilité des facteurs de

production.

'7 BAYOUMI (1994)

Il propose l'analyse de la ZMO dans un Modèle d'Equilibre

Général (MEG) dans lequel les prix et les salaires sont

rigides.

En effet, dans son modèle à plusieurs

régions il aboutit aux résultats suivants : d'une part l'UM

accroît le bien-être intérieur de la zone tandis qu'elle le

réduit à l'extérieur et d'autre part l'adhésion

accroît les bénéfices des adhérents

précédents. De même, le gain net de l'UM

dépend de plusieurs facteurs tels que : la taille économique de

l'espace, la corrélation des chocs, la mobilité du travail, le

niveau des coûts de transaction et des relations entre les niveaux de

demande des biens dans les différentes régions.

'7 RICCI (1997)

Présenté sous le MEG avec les mêmes

hypothèses que BAYOUMI, ce modèle vise à déterminer

si l'Union Européenne est une ZMO. Pour ce faire, il s'intéresse

à mesurer le degré du commerce intra Union Européenne,

l'asymétrie des chocs et étudie les facteurs d'ajustement pouvant

remplacer l'instrument du TC.

La résolution de son modèle nous renseigne que

lorsqu'il y a une croissance des économies, en accroissant l'ampleur des

chocs réels, ceci réduit le bien être net de l'UM.

Malgré la pertinence de ses conclusions, son modèle n'a pas pu

lever l'équivoque.

~ HELPMAN (1982)

Le MEG, avec marché financier imparfait qu'il a

développé montre qu'il est difficile de s'assurer contre les

chocs affectant le revenu du travail. Dans ce contexte, les fluctuations

monétaires résultant des chocs réels, engendrent des

variations du TC. Ces variations ne sont bénéfiques que si elles

créent des opportunités d'assurance dans les échanges

d'actifs nominaux.

~ NEUMEVER (1998)

Dans la même vision que HELPMAN, il étend

l'analyse aux chocs politiques. Il montre que les chocs politiques

(décisions politiques) diminuent l'efficacité des marchés

financiers. Il conclut que l'adhésion à une ZM améliore le

bien-être si les gains issus de l'élimination du risque de change

excèdent le coût des divers instruments financiers dans

l'économie.

~ EICHENGREEN (1997)

Il détermine un indice de l'optimalité d'une

ZM. Cet indice est la pondération des indicateurs suivants :

asymétrie des chocs, importance du commerce bilatéral, taille

économique des pays. Il aboutit à un résultat selon lequel

le coût de l'UM est faible si le degré de symétrie des

chocs est grand. Cette approche est fondée sur le fait que les

mouvements de production reflètent à la fois l'influence des

chocs et les réponses de politique économique. Par la

méthode «auto regressive vector» et la

procédure de décomposition appliquées à cet effet,

il est permis d'identifier les chocs d'offre, de demande et de les

différencier des réponses aux chocs.

Néanmoins, cette méthode est remise en cause

car elle ne permet pas d'identifier l'origine des chocs. De même le

problème posé par l'abandon de l'instrument du TC ne tient pas

seulement à l'asymétrie des chocs mais aux réactions des

économies face à un choc commun.

L'analyse des théories de la ZMO issue des

prolongements empiriques nous laisse à notre soif. Ces approches ne sont

pas réellement novatrices puisque les arguments mis en avant sont

très similaires. La détermination des coûts et

bénéfices liés à l'UM est difficilement

quantifiable pour juger de l'optimalité d'une ZM. Cette situation

amène à un réexamen de la théorie.

C) Réexamen de la

théorie

Les critiques sur les hypothèses et conclusions ont

engendré une reformulation de la théorie des ZMO. Le cadre

théorique est remis en cause en raison de son manque d'unification et de

son caractère restrictif.

En effet, la littérature économique

révèle que cette théorie (Théorie traditionnelle et

les prolongements empiriques) est régie dans :

~ un cadre non unifié.

On y détecte une contradiction interne. A titre

illustratif, une petite économie ouverte se doit d'adopter un change

fixe (selon le critère d'ouverture de KENEN, 1969).

Cependant, une petite économie a toutes les chances d'être peu

diversifiée et devrait opter pour un change flottant (KENEN, 2003b).

Ceci révèle un manque de cohérence dans le cadre

analytique. Cette contradiction dans les conclusions est due aux

différences dans les hypothèses et sur la source des

déséquilibres (TAVLAS ,1994).

De même, si la mobilité du travail peut

favoriser la concentration de la production, ce critère de

mobilité du travail peut donc s'opposer aux critères de

diversification des structures productives (GROS, 2003).

~ un cadre restrictif

La théorie traditionnelle des ZMO se concentre sur

deux pays et omet les chocs extérieurs (variation du TC). Il est

probable que, la politique monétaire menée par les principaux

pays partenaires non membres influence le bien-être de la ZM. Les

études empiriques ont montré que l'instrument du TC comme

mécanisme d'ajustement est moins efficace. Il permet un ajustement face

aux chocs sous certaines conditions. En effet, une variation du TCN ne permet

l'ajustement que si dans le premier pays, le même niveau de

dépréciation est requis vis-à-vis du RDM. Dans le second

pays, aucune modification du TCR n'est viable (Mélitz,

1995).

~ l'endogénéité des

critères

L'analyse des critères de la ZMO est basée sur

des hypothèses statiques. Les critères peuvent évoluer

dans le temps et sont affectés par le processus même

d'intégration économique. L'intensité du commerce et le

niveau de corrélation des cycles entre pays constituent deux

critères des ZMO. La formation de l'UEM pourrait influencer le niveau de

ces deux critères à l'intérieur d'une ZM. Les

études empiriques sur l'Union Européenne révèlent

que l'intégration économique et monétaire a pour effets de

renforcer les échanges et rend les chocs plus

symétriques2.

Cette réalité amène les

économistes notamment P.KRUGMAN à parler

d'endogénéité des critères d'une ZMO. Il en

découle que, même si un ensemble de pays ne remplit pas les

critères d'une ZMO ex ante, il est possible qu'il les remplisse ex

post.

~ alternative de l'UEM

Le TC est un instrument efficace de stabilisation en raison

de l'hypothèse keynésienne qui régit la théorie des

ZMO. Lorsque ces hypothèses ne sont plus vérifiées le TC

:

o n'est plus toujours efficace. Il est efficace lorsque la

variation du

TCN se répercute sur la compétitivité et

n'est pas compensé par les variations du prix ;

o peut générer des chocs sur le marché des

titres, compte tenu des

anticipations des agents économiques. Ces

anticipations se font de façon mimétique et créent des

bulles spéculatives, sources des crashs boursiers (BUITTER,

2000) ;

o peut être un instrument dangereux de crise.

En effet, dans la théorie traditionnelle des ZMO, il y

a absence de mobilité des capitaux. Or dans un contexte d'extrême

mobilité des capitaux, un pays ne peut donc pas avoir à la fois

un TC stable et une politique monétaire indépendante. [Triangle

d'impossibilité de MUNDELL]. Cette contrainte pèse sur les

économies et se traduit par les crises de change [crise du

Système Monétaire Européenne, Mexicaine, Asiatique]. Ainsi

donc, l'adoption d'un change flottant constitue la nouvelle alternative.

2 Rapport du commission Européenne 1990

Il ressort de l'analyse de ces insuffisances que la

théorie traditionnelle des ZMO focalise son attention sur les

coûts et donne peu de chance aux bénéfices découlant

d'une UEM. De ce fait, elle ne peut être considérée comme

un cadre complet d'analyse d'une UEM. On y décèle la non

référence aux relations entre pays membres et les tiers

(RICCI, 1997). La prise en compte des interdépendances

entre les pays membres conduit à l'analyse de la stabilité de

l'UM par une coordination internationale des politiques économiques.

Cette coordination prend en compte les problèmes d'externalités

(en les internalisant). Elle aboutit en général à un

bien-être supérieur pour l'ensemble des pays. Cette nouvelle donne

paraît aux yeux des économistes l'outil d'analyse de

l'optimalité d'une ZM.

BOURGUINAT et KINDLEBERGER (1999) ; s'inscrivant dans cette

logique montrent que les pays qui ont des relations commerciales intenses et

qui acceptent un même compromis en matière de politique

économique; remplissent les conditions d'optimalité d'une ZM. En

d'autre terme, l'intensification des échanges au sein d'une UEM

donnée est une condition nécessaire mais non encore suffisante

pour la formation d'une ZMO. A l'épreuve des faits et en s'inspirant de

l'expérience de l'UE la plus plausible, la convergence des

économies parait ainsi une condition suffisante afin de rendre optimum

un espace économique et monétaire. Sur ce, ce paradigme pourrait

être un outil d'analyse de l'optimalité d'une ZM dans un contexte

d'intégration. Ainsi donc, l'analyse de l'optimalité de la zone

monétaire l'UEMOA se fera sous deux approches :

> l'approche d'échange intra zone ;

> l'approche convergence des économies.

Section 2 : Objectifs, hypothèses et

méthodologie Paragraphe 2 : Objectifs et hypothèses

A) Objectifs de la recherche

L'objectif principal de la présente étude est

d'analyser à la lumière de la

théorie de la ZMO si l'UEMOA en est une. Il s'agira plus

spécifiquement :

· d'évaluer les échanges au sein de

l'UEMOA .Ceci à travers les aspects relatifs :

*à l'évaluation et à l'analyse du commerce

intra UEMOA ;

* à l'évaluation et à l'analyse de

l'intégration financière ;

· d'analyser la convergence des économies au sein

de l'UEMOA.

B) Hypothèses de recherche

Pour atteindre les objectifs, nous émettons un certain

nombre d'hypothèses à savoir :

H1 : les échanges intra UEMOA sont

très faibles ;

H2 : les économies au sein de l'UEMOA ne

convergent pas.

Paragraphe 2 : Méthodologie

A) Données et sources

La recherche documentaire a permis de recueillir les

données secondaires sur :

· les échanges commerciaux intra - UEMOA ; d'une

part et ses échanges avec le reste du monde ;

· l'intégration financière dans l'UEMOA

(mouvements transfrontaliers des capitaux) ;

· les séries chronologiques des agrégats

macroéconomiques notamment les critères de convergence, le taux

de croissance réel du PIB par tête et le taux d'épargne des

pays de l'espace UEMOA.

Ces données proviennent des publications de Note

d'Information Statistique de la BCEAO, du TOFE et des rapports semestriels

d'exécution de la surveillance multilatérale (commission de

l'UEMOA).

Il est très vraisemblable que ces statistiques sous

évaluent la taille des échanges internes car beaucoup de

transactions transfrontalières ne sont pas enregistrées par les

services officiels spécialisés. En revanche, ces données

peuvent être utilisées comme base pour l'évaluation des

échanges intra-zone et aussi celle de la mesure de la convergence des

économies. De même, cette analyse ne couvre pas la

Guinée-Bissau à cause de la non disponibilité des

données continues sur la période d'étude retenue.

B) Indicateurs de mesures des échanges

intra UEMOA

Pour atteindre le premier objectif de cette recherche, il est

procédé à l'analyse des indicateurs liés aux

échanges intra - UEMOA. Ces indicateurs concernent les

échanges commerciaux et l'intégration

financière. Ils sont de la période allant de 1996 à

2005.

1- Mesures des échanges commerciaux

intra UEMOA

Il s'agit de calculer et d'analyser pour l'UEMOA et par

année les éléments suivants :

taux de croissance des importations et exportations intra - UEMOA

; balance commerciale intra - zone ;

taux de couverture du commerce intra UEMOA ;

propension régionale à importer ;

le commerce intra UEMOA ou coefficient d'intégration ;

degré d'ouverture des économies par pays dans le

commerce intrazone ;

propensions bilatérales à importer par pays.

Le taux de croissance des exportations (ou importations) est

le pourcentage de la différence des exportations (ou importations) de

l'année en cours et de l'année précédente sur les

exportations (ou importations) de l'année précédente.

La balance commerciale est déterminée par la

différence entre les exportations et les importations intra UEMOA.

Le taux de couverture est le rapport en pourcentage des valeurs

réelles des exportations par les valeurs réelles des

importations.

Le degré d'ouverture des économies est

estimé par le pourcentage de la somme des exportations et des

importations intra zone sur le PIB.

Le degré du commerce intra UEMOA ou coefficient

d'intégration est le rapport de la somme des exportations et

d'importations régionales sur la somme des exportations et

d'importations mondiales de l'UEMOA.

La propension bilatérale à importer pour un pays

est le rapport des importations des autres Etats membres (en provenance du pays

considéré) à leur PIB.

La propension régionale à importer est une moyenne

de ces huit propensions bilatérales à importer

pondérées par les PIB des partenaires.

2- Mesures des échanges financiers :

intégration financière

En ce qui concerne l'analyse de l'intégration

financière, l'on se penchera sur le marché financier de l'UEMOA.

Pour ce faire, il est question de mesurer le degré de

l'intégration financière à travers deux aspects :

+ la portée géographique : il s'agit de calculer

d'une part, l'évolution

des Afflux Nets de Capitaux (ANC) dans l'UEMOA et d'autre part

, le ratio IDE vers UEMOA/IDE mondial, afin d'appréhender l'importance

des liens régionaux ( UEMOA) par rapport aux liens mondiaux.

Nous attendons par ANC, la différence de la somme des

IDE (investissement direct étranger) et les investissements de

portefeuille (IP) entrant et des IDE et IP sortant au sein de cet espace.

+ les catégories d'actifs : les liens transfrontaliers

entre les

systèmes bancaires, les marchés d'action et

d'obligation. Ceci nous permettra de mettre en évidence le type de

financement propre aux économies de l'UEMOA (bancaire et boursier). De

même dans le but de saisir le dynamisme du processus d'intégration

financière, il sera question d'apprécier l'évolution de la

capitalisation boursière du marché financier (BRVM) et les

indices BRVM 10 et composite (qui mesurent la santé financière de

la bourse) instrument d'intégration financière. Ces aspects

élucideront le rythme d'intégration financière dans

l'UEMOA.

L'analyse de tous ces aspects ainsi décrits, permettra

de vérifier la première hypothèse. Cette première

hypothèse serait validée dès lors que les indicateurs

liés aux échanges intra UEMOA seront inférieurs à

50%.

C) Test économétrique de

convergence

1 - Discussion sur le choix de l'instrument de mesure de

la

convergence des économies

L'analyse des hypothèses fondant l'optimalité

d'une ZM selon MUDELL paraît incompatible à ceux des nouvelles

théories de croissance en qui se mire le test statistique de la

a-convergence et le modèle de la

ß-convergence.

En effet l'approche mundellienne d'une ZMO repose sur la

mobilité des facteurs de production notamment la main d'oeuvre et une

flexibilité des prix et salaires.

Par contre selon la vulgate de SLOW, le progrès

technique est fixe et exogène dans la formation du PIB au sein d'une

économie. A la lumière de l'expérience de l'UE, ce

modèle a été remis en cause du fait de son

caractère statique et de l'exogenieté du progrès

technique. La relecture des sources de croissance a révélé

une endogeneité du progrès technique3. Cette critique

portée à ce paradigme a donné naissance à la

nouvelle théorie de croissance. De celle-ci s'inspirent le test de la

a-convergence et le modèle de

ß-convergence. S'il est vrai qu'il existe une

controverse dans la portée du test de la a-convergence

et le modèle de ß-convergence afin de juger de la

convergence ou non des économies du fait des conditions

préalables d'une convergence réussie (caractéristique

structurelle identique quoi que évidemment est quasi impossible), on

note en eux un effort de formulation du concept de convergence via les outils

économétriques. Toutefois reconnaissant que cette formulation du

test de la a-convergence et le modèle de la

ß-convergence constitue une théorie parcellaire, elle

pourrait néanmoins permettre d'appréhender l'état de

convergence des économies. Ainsi donc, au lieu de considérer ces

deux approches4 comme étant deux théories

incompatibles de part les hypothèses qui les y régissent, l'on

pourrait valablement les appréhender en terme de

complémentarité dans une dynamique d'explication des nouveaux

faits économiques contemporains ; qui est la problématique de

l'optimalité des espaces économiques et monétaires.

Ceci étant, pour atteindre le second objectif de cette

recherche, l'approche de la convergence des économies recommandé

par Barro et Sala i-Martin (1990) serait

utilisé à cette fin. Il s'agit de :

~ la a-convergence ;

~ la ß-convergence.

2- La ó-convergence

Ce concept permet de mesurer le degré de rapprochement

dans le temps entre plusieurs économies au regard d'un ou plusieurs

indicateurs (critères de convergence ou le revenu réel pat

tête). Son analyse repose sur l'étude de

3 La nouvelle théorie de croissance

d'inspiration néoclassique

4 Approche mundellienne d'une ZMO et l'approche des

NTC en qui se mire la â et la ó-convergence

Analyse de l'optimalité de la zone monétaire UEMOA

dans un contexte d'intégration l'évolution de la dispersion des

séries considérées. Il y aura présomption de la

présence d'un mécanisme de convergence dès lors qu'on

observe une tendance à la

diminution de la dispersion des valeurs prises par les

variables au sein du groupe de pays sur la période

considérée. L'indicateur de dispersion peut être la

variance ou l'écart type des séries.

Soit Xit la valeur de la variable X pour le pays i

à la date t ; (avec i=1 N et

t=1 p) ici X représente les critères de convergence

(R1 R8)

1 n 1 n

Var Xit = ?( Xit - u)2

avec u = ? Xit

n i =1 n i =1

Avec ó = vVar Xit

L'analyse graphique (écart type,) sur la

période, permet d'apprécier le processus de convergence de

l'économie par rapport à la variable X. Une tendance à la

diminution de l'indicateur de l'écart type indiquerait la

présence d'un "bon" processus de convergence. Dans le cas contraire, les

indicateurs divergent.

3- La ß-convergence

L'idée sous-jacente de ce concept s'inspire de la

vulgate des théories de la croissance néoclassique selon laquelle

les pays pauvres rattraperont les nations opulentes s'ils réalisent un

taux de croissance supérieur. En d'autres termes, dans ce modèle

; le processus de convergence est enclenché lorsqu'un pays pauvre croit

plus vite qu'un pays riche et tend à rejoindre à long terme le

niveau de revenu par tête du pays riche (effet rattrapage).

En effet, on fait la régression du taux de croissance

annuel du PIB par tête du pays i (TCit) sur le niveau initial de ce PIB

en valeur (yio) tout en contrôlant les différences en

termes d'état stationnaire ; c'est à dire les différences

dans les technologies, les taux d'épargne, les taux de croissance de la

population, les dépenses publiques sur PIB, la coordination des

politiques économiques à l'échelle régionale.

Toutes ces variables structurelles explicatives sont contenues dans le vecteur

Zit.

En d'autres termes, Zit est un vecteur de variables

explicatives de nature économique ou non permettant de contrôler

les états permanents des économies.

Compte tenu de la difficulté de quantifier les variables

structurelles, le taux d'épargne serait la seule variable explicative

prise par Zit.

L'équation ci-après peut-être estimée

en utilisant les données de panel (pour les pays de l'UEMOA de 1991

à 2005).

TCit = a - ßlog (Yio) +ãZit +

åit (1)

Après l'estimation de l'équation (1), il est

possible de calculer la vitesse de convergence conformément au

modèle de convergence néoclassique.

Le coefficient ß s'écrit : ß = -[1- expo (-

ë x n)] / n (2)

ß mesure le degré de convergence, de divergence

ou de permanence des écarts des économies par rapport à

leur état stationnaire ; avec ë = vitesse de

convergence vers l'état l'équilibre ou taux de convergence. La

transformation de (2) donne :

ë = -[Log (1+ ßn)] /n ; avec n =

période séparant l'année initiale (t - n) de

l'année finale t

De même, ce coefficient ß permet de mesurer la

durée (d) nécessaire pour que l'économie comble la

moitié de cet écart (sa demi-vie).

d = (Log 2) / ë

L'équation 1 conduira à une

ß-convergence si le coefficient ß est

négatif et statistiquement différent de zéro. Cette

ß convergence est dite conditionnelle si le paramètre

ã est différent de zéro

(c'est-à-dire, les Zit sont différentes d'un pays

à l'autre). Il y a convergence conditionnelle lorsque le revenu par

tête des pays dont les caractéristiques structurelles sont

identiques, convergent vers un niveau identique à long terme

(état stationnaire) indépendant de leur niveau initiale.

Parcontre, la ß-convergence est dite absolue lorsque

ã = 0 (les Zit sont identiques). On parle de la

convergence absolue lorsque le revenu réel par tête converge vers

un niveau identique à long terme quelles soient les conditions

initiales.

Les études empiriques ont montré que les

disparités dans les structures économiques sont très

déterminantes dans l'évolution des économies et du

processus de convergence à long terme. De même l'équilibre

économique de long terme est fonction des caractéristiques

structurelles des pays (niveau de technologie, croissance

démographique...). La convergence absolue requiert au préalable

la convergence des caractéristiques structurelles. A la lumière

de ces facteurs, la

convergence conditionnelle est acceptée par l'UEMOA et

résiste au test de régression économétrique par

rapport à la convergence absolue.

Le logiciel d'économétrie Eviews 4.1 est

utilisé pour l'obtention de l'estimation de ce modèle. Ces deux

outils de la mesure de la convergence des économies

(ó et ß convergence) permettront de

vérifier la seconde hypothèse. En effet hypothèse 2 est

validée lorsque, d'une part l'ensemble des indicateurs

macroéconomique ne converge pas (pour le cas de la

ó-convergence) et d'autre part lorsque l'estimation

économétrique révèlera la faiblesse du taux de

convergence des économies de l'UEMOA via un coefficient un ß

négatif.

En somme, ce chapitre a retracé le cadre

théorique et méthodologique suivant lequel le travail d'analyse

sera effectué. Il est nécessaire d'apprécier

l'optimalité de la zone UEMOA à travers les échanges intra

UEMOA.

APPROCHE DE L'OPTIMALITE

DE LA ZONE UEMOA A

TRAVERS LES

ECHANGES

INTRA UEMOA UEMOA

DEUXIEME CHAPITRE

Ce présent chapitre vise à apprécier le

degré des échanges intra UEMOA à travers deux aspects. La

première section s'occupe d'analyser les échanges commerciaux

tandis que les échanges financiers (intégration

financière) sont analysés dans la seconde section.

Section 1: Analyse des échanges commerciaux intra

UEMOA

Cette analyse s'est faite d'une part, par rapport à

l'évolution des indicateurs qui sont associés aux échanges

intra UEMOA et d'autre part par rapport à la structure de ce

commerce.

Paragraphe 1 : Evolution des indicateurs

L'intensité des échanges de biens et services

est un indicateur approprié de la complémentarité entre

les pays d'un même espace économique. Les indicateurs qui

reflètent l'évolution du commerce intra zone sont :

le taux de croissance des exportations et importations intra zone

;

~ le taux de couverture du commerce intra zone ;

~ la balance commerciale intra zone ;

~ le coefficient d'intégration (approche commerciale) ;

~ les propensions bilatérales et régionales

à importer.

A) Taux de croissance des exportations et

importations intra UEMOA Le tableau 1 ci- après porte sur

les exportations et importations intra UEMOA.

Tableau N°1 : Taux de croissance des X et M

intra UEMOA

|

Années

|

|

|

|

|

|

|

|

|

|

|

|

Eléments

|

96

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

X

|

387

|

457

|

516

|

572

|

594

|

575

|

539

|

521

|

727

|

1065

|

|

M

|

241

|

287

|

351

|

358

|

414

|

475

|

470

|

466

|

478

|

913

|

|

TC/X (%)

|

-

|

18

|

13

|

11

|

4

|

-3

|

-6

|

-3

|

40

|

46

|

|

TC/M%

|

-

|

19

|

22

|

2

|

16

|

15

|

-1

|

-1

|

-3

|

91

|

Source : BCEAO (NIS) et calculs de l'auteur

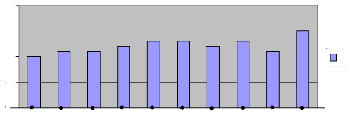

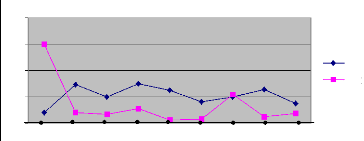

L'analyse graphique indique que :

~ Le taux de croissance des exportations intra zone a

chuté au début des

années 1997 jusqu'en 2003 ;

~ de même, il a repris une trajectoire ascendante de 2003

à nos jours ;

~ ce taux a connu son pic en 2005 avec 46% de taux de croissance

;

> le taux de croissance des importations évolue en

dents de scie de 1997 à

2001 ;

> de 2001 à 2004, ce taux a connu un trend baissier

persistant ;

> son pic est atteint en 2005 avec un taux de croissance 91

%.

Globalement, ces taux de croissance sont très volatiles et

sensibles aux chocs.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

100 80 60 40 20 0 -20

Graphique N°1 : Evolution des X et M intra

UEMOA

B) Taux de couverture

L'impact du commerce intra UEMOA sur la

production, la consommation et le bien être est tributaire des rapports

de prix internationaux qui s'établissent. D'où la

nécessité de faire recours aux termes de l'échange

(rapports des prix à l'exportation d'un pays aux prix de ses

importations). Lorsque ce rapport est supérieur à 100%, la

situation est considérée comme favorable et défavorable

dans le cas contraire.

Tableau N°2 : Taux de couverture du

commerce intra - UEMOA

|

Année

|

96

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

T.couv

|

160

|

159

|

147

|

160

|

143

|

121

|

115

|

118

|

152

|

117

|

Source : BCEAO (NIS) et calculs de l'auteur

En effet, l'analyse du tableau 2 indique que tout au long de

la période, ce taux est supérieur à 100%. Ceci

révèle que la situation est favorable dans l'optique du commerce

intra UEMOA. Ce qui n'est pas le cas pour le commerce extra UEMOA.

Néanmoins, il est à noter que cette croissance au lieu

d'être ascendante, est assortie d'une évolution contrastée.

La représentation graphique (graphique 2) de ce même ratio

révèle que :

+ de 1996 à 1999, l'on observe une tendance en forte

instabilité ;

+ vers fin 1999, il est constaté un trend baissier qui

s'empire

jusqu'en 2003 ;

Cette chute de performance serait due à la crise

ivoirienne qui est un maillon très important de l'espace. Heureusement,

la situation se stabilise et l'on retrouve une hausse de cet indicateur en 2004

;

+ en 2005 par contre, il est observé une contre

performance.

Tc

96 97 98 99 00 01 02 03 04 05

Graphique N°2: Evolution du taux de

couverture

C) Balance commerciale intra UEMOA

Le tableau 3 présente le solde de la balance commerciale

intra UEMOA sur la période d'étude.

Tableau N°3 : Balance commerciale intra -

UEMOA (en milliard de Fcfa)

|

Années

|

|

|

|

|

|

|

|

|

|

|

|

Eléments

|

96

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

BC

|

146

|

170

|

165

|

214

|

180

|

100

|

69

|

55

|

249

|

152

|

|

T.C

|

-

|

16

|

-3

|

30

|

-16

|

-44

|

-31

|

-20

|

353

|

-39

|

Source : BCEAO (NIS) et calculs de l'auteur

Il ressort de ce tableau que le solde de la balance

commerciale tout au long de la période d'étude est

excédentaire. Son évolution en terme de croissance est

instable.

Le taux de croissance de la balance commerciale évolue

en dent de scie. Il est intercalé d'une croissance à taux positif

et négatif tout au long de la période. Le pic de ce solde est

atteint en termes de croissance en 2004 (353%). Cependant

Analyse de l'optimalité de la zone monétaire UEMOA

dans un contexte d'intégration l'analyse de cette balance commerciale

par pays cache d'importantes disparités. Le tableau ci-après en

fait l'état.

Tableau N°4 : Balance commerciale intra

UEMOA par pays (en milliards) (Moyenne de la période d'étude)

|

Eléments

|

Pays Bénin

|

Burkina

Faso

|

Côte

d'Ivoire

|

Mali

|

Niger

|

Sénégal

|

Togo

|

|

X

|

10

|

28

|

372

|

51

|

18

|

97

|

45

|

|

M

|

49

|

96

|

19

|

189

|

47

|

43

|

27

|

|

PIB

|

1748

|

2394

|

7674

|

2049

|

1268

|

3244

|

964

|

|

X+M

|

59

|

124

|

391

|

240

|

6

|

140

|

72

|

|

BC

|

-39

|

-68

|

353

|

-138

|

-29

|

54

|

18

|

Source : BCEAO (NIS) et calculs de l'auteur

En effet, seuls la Côte d'Ivoire, le

Sénégal et le Togo réalisent une balance commerciale intra

zone excédentaire. Les autres pays par contre s'en sortent avec une

balance déficitaire. Ce déficit connu par ces pays pourrait

s'expliquer d'une part par les habitudes de consommation des agents

économiques influencées par une préférence aux

produits hors UEMOA et d'autre part, à la prolifération des

maisons import- export dans ces pays qui en fait ne font que de l'importation.

Cette situation ainsi décrite porte préjudice à

l'optimalité de cette zone monétaire car, comme le soulignait si

bien MAGNIFICO, reprenant un avertissement de G.

MYRDEL à propos

de l'Europe « l'intégration ne pourrait

pas réussir si elle promettait de rendre les régions fortes plus

fortes et les régions faibles encore plus faibles

».

D) Le coefficient

d'intégration

Encore appelé degré du commerce intra zone, cet

indicateur vise à mesurer l'effort d'intégration qui

s'opère au sein des pays de l'UEMOA en matière des

échanges commerciaux en son sein et par rapport au reste du monde. Le

tableau 5 et le graphique 4 nous permettent d'apprécier cet effort.

Tableau N°5 : Coefficient

d'intégration de l'UEMOA (en milliard de Fcfa)

|

Année

Eléments

|

96

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

X+M Intra

|

627

|

744

|

867

|

930

|

1008

|

1050

|

1009

|

987

|

1205

|

1978

|

|

X+M Mondiales

|

6221

|

6921

|

7862

|

7878

|

7516

|

8274

|

8541

|

7734

|

11369

|

13300

|

|

Coefficient d'intégration

|

10

|

11

|

11

|

12

|

13

|

13

|

12

|

13

|

11

|

15

|

Source : NIS/BCEAO ; TOFE des Etats/ et calculs

de l'auteur.

Il ressort de l'analyse de ce tableau que malgré

l'appartenance à une union monétaire dotée d'un accord de

préférence douanier à travers le tarif extérieur

commun et d'un taux de change commun, la grande partie du commerce

qu'effectuent ces pays est tournée vers le reste du monde. Ce taux de

change et cet accord de préférence douanier au lieu d'être

un vecteur stimulateur du commerce intra zone ne joue qu'un rôle passif

au service des pays industrialisés. Plus de deux tiers des

échanges commerciaux effectués par ces pays s'opèrent avec

l'EUROPE5.De même, tout au long de la période, ce

coefficient d'intégration oscille entre 10 et 15%. Ce qui est

très faible par rapport à l'objectif escompté et au

coefficient d'intégration des autres zones monétaires. A titre

illustratif, le coefficient d'intégration de l'UE est estimé

à 73,8 % ; 56 % pour la ALENA , 50,3 %, pour L'ASEAN6.

96 97 98 99 00 01 02 03 04 05

CI

20

15

10

5

0

Graphique N°3 : Evolution des CI

|

L'analyse indique que :

de 1996 à 2000, ce coefficient d'intégration

évolue à un rythme satisfaisant ; de 2000 à 2004, il est

observé une baisse de cet indicateur ; on est passé de 13% en

2000 à 11% en 2004 ;

en 2005 ce ratio a repris un trend haussier (15% de

croissance).

|

E) Propensions bilatérales et régionales à

importer

Ces concepts permettent de saisir le processus d'intensification

des échanges intra zone. La propension bilatérale à

importer mesure le taux de pénétration des

5 Source : rapport du commissariat

général du plan 2000

6 Source : OMC/Statistique du Commerce International

2005...

Analyse de l'optimalité de la zone monétaire UEMOA

dans un contexte d'intégration produits d'un pays dans les

marchés de ses partenaires alors que la propension UEMOA à

importer nous permet de l'apprécier à l'échelle sous

régionale.

Le tableau 6 présente le résultat de ces

propensions par pays

Tableau N°6 : Propensions

bilatérales et régionales à importer (moyenne de 1996

à 2005)

Pays Bénin B.Faso C.d'Ivoire Mali Niger Senegal

Togo PRI

% 0,05 0,15 3,28 0,26 0,1 0,6 0,24 1,5

PBI

Source : NIS/BCEAO ; TOFE des Etats/ et calculs

de l'auteur (Cf. Annexe 2)

Il ressort que le taux de pénétration des

produits de chaque pays dans le marché de ses partenaires est

très faible voire insignifiant. Tous les pays à l'exception de la

Côte d'Ivoire ont un taux de pénétration inférieur

à 1%. La Côte d'Ivoire qui est le levier de cet espace s'en sort

avec un taux de 3,28%.

Cette situation pose la question de la

compétitivité des produits UEMOA sur leur propre

marché.

Ces taux nous révèlent que le pouvoir d'achat de

l'UEMOA est orienté à plus de 97% à l'emploi des produits

hors zone UEMOA. Cet état, ne stimule pas le processus

d'intégration économique en construction.

La croissance est l'objectif ultime que tout pays se fixe en

décidant de s'unir à d'autres pays. Ainsi lorsque l'on

considère le niveau des échanges intra zone, l'évolution

de la valeur de ces exportations vers le reste de la région n'est pas

satisfaisante pour apprécier la mesure dans laquelle l'économie

de ce pays bénéficie de l'existence d'un espace

intégré.

De manière globale, la propension régionale

à importer qui est de 1,5% indique que sur 100 unités

monétaires dépensées, seule 1,5 unité

monétaire est destinée aux pays de l'espace UEMOA. Les 98,5

unités monétaires vont accroître le pouvoir d'achat des

pays du reste du monde.

Paragraphe 2 : La structure du commerce intra zone

Elle est élaborée par produit (les principaux

produits) et par pays (le poids de chaque pays dans le commerce).

A- La structure par produit

Le commerce intra UEMOA, concerne pour la plupart les produits

directement consommables. Le tableau ci-après illustre la structure de

ce commerce en 2005. TABLEAU N°7 : Structure par produit

des échanges intra -UEMOA

Part en % des

Produits

échanges Exportateurs Importateurs

Pétrole 24,5 Côte d'Ivoire Burkina Faso,

Togo, Bénin

|

Engrais 18 Sénégal, Côte

d'Ivoire

|

Burkina Faso,

Bénin, Côte

d'Ivoire

|

|

Ciment et Sel 8,2 Côte d'Ivoire,

Sénégal, Togo

|

Burkina Faso, Côte

d'Ivoire Mali

|

|

Produits

alimentaires

|

5,5 Côte d'Ivoire,

Sénégal

|

Sénégal, Burkina

Faso, Bénin

|

|

Matières plastiques 4,8 Côte d'Ivoire (96,6)

et Sénégal

|

Burkina Faso,

Bénin

|

|

Huile de palme 4,6 Côte d'Ivoire,

Togo, Bénin

|

Niger, Burkina

Faso, Bénin

|

|

Produits

divers

(insecticides,

désinfectant...)

|

3.6 Côte d'Ivoire Burkina Faso,

Bénin, Mali

|

Animaux vivants 3 Burkina Faso,

Niger, Mali Côte d'Ivoire

|

Parfumerie 2,7 Côte d'Ivoire (99,2)

et Sénégal

|

Sénégal, Bénin, Togo

|

Coton et produits à

base de coton 2,7 Mali, Côte d'Ivoire, Côte

d'Ivoire,

Burkina Faso Bénin

Autres 22,4

Source : Commission de l'UEMOA (Rapport

2005)

Il ressort de ce tableau que les cinq premiers produits objets

de ce commerce sont : le pétrole - l'engrais - le ciment - les produits

alimentaires et les matières plastiques. De même, ces cinq

premiers produits ont pour exportateurs la Côte d'Ivoire et le

Sénégal. Les autres pays en sont les importateurs. En outre, il

est constaté qu'un certain nombre de produits font l'objet d'un commerce

intra branche. Il s'agit des produits tels que : l'engrais, le ciment, les

produits alimentaires, l'huile de palme, la parfumerie, le coton. Le commerce

intra branche est un échange croisé des produits non

homogènes issus d'une même branche et pouvant porter

indifféremment sur les biens finals ou sur des biens

intermédiaires. Ce qui bien évidemment est contraire à la

théorie traditionnelle du commerce international.

La littérature économique nous renseigne que ce

commerce intra branche est dû aux facteurs d'offre, de demande, et aussi

à la hiérarchie des avantages comparatifs (Muchielli et

Lassudrie, 2001).

Par contre le commerce intra branche ainsi observé chez

certains pays de l'UEMOA pourrait s'expliquer par une faible capacité de

ces économies à satisfaire la demande ou l'offre locale.

B) La structure par pays

Elle est estimée ici par le taux d'ouverture moyen de

chaque pays vers l'UEMOA. Ce taux mesure pour une économie la

contribution de son commerce extérieur (vers l'UEMOA) au PIB. L'analyse

du tableau 8 et du graphique 5 permet d'apprécier son

évolution.

Tableau N°8 : Taux d'ouverture des

économies (dans le commerce intra -

UEMOA)

|

Pays

|

Bénin

|

B.Faso

|

C.d'Ivoire

|

Mali

|

Niger

|

Sénégal

|

Togo

|

|

TO %

|

3,38

|

5,18

|

5,09

|

11,7

|

5,13

|

4,32

|

7,47

|

|

Rang

|

7

|

3

|

5

|

1

|

4

|

6

|

2

|

Source : NIS/BCEAO ; TOFE des Etats/ et calculs

de l'auteur

L'analyse de ce tableau révèle que : seuls le

Mali et le Togo sont les pays dont le commerce extérieur contribue plus

à la formation du PIB à hauteur respective du 11,7% et 7,5%.Ceci

montre que ces pays sont plus ouverts vers leurs partenaires de l'espace UEMOA.

Contrairement à la Côte d'Ivoire et au Sénégal qui

sont moins ouverts vers l'UEMOA que vers le RDM ; leur taux d'ouverture

étant respectivement 5,1% et 4,3%.

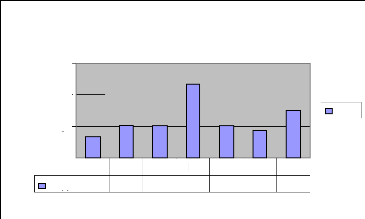

En outre, le graphique 5 conduit à souligner quelques

faits :

~ si l'on procède à une analyse en valeur absolue

du commerce intra zone, l'on

note que les pays tels que : le Bénin, le Togo, le

Niger sont très peu associés aux échanges communautaires ;

ceci s'explique par leur vocation de commercer avec le Nigeria (l'effet

frontière).

~ les plus grands co-échangistes au sein de la zone sont

la Côte d'Ivoire, le

Mali, le Sénégal, et le Burkina-Faso.

Graphique 5: Taux d'ouverture par

Pays

Taux d'ouverture

3, 38

5, 18

5, 09

11, 7

Pays

5, 13

4, 32

7, 47

Ben

BF

CI

Mali

Nig

Seg

Tog

15

10

5

0

T %

T %

Graphique N°4 : Taux d'ouverture par

pays

En somme, malgré l'adoption d'une politique commerciale

commune, cette section révèle une faiblesse des échanges

commerciaux intra zone. Cette faiblesse est la résultante de plusieurs

facteurs à savoir :

> l'inexistence de débouchés des cultures de

rente au sein de la zone ;

> la similitude des dotations factorielles de certains pays

qui restreint la diversité

et la complémentarité des productions et rend

inopérante la spécialisation sous régionale ;

> l'inégalité d'application du Tarif

Extérieur Commun par les pays. Il est observé

de l'existence d'importantes barrières non tarifaires

(normes nationales, restriction quantitative sur certaines importations,

discrimination de traitement des produits nationaux et régionaux).

La littérature économique sur l'interconnexion

des marchés fait ressortir une forte corrélation entre le

marché des biens services et le marché financier. Ceci parait

à priori vrai du fait que le commerce intra zone facilite

l'intégration financière et sera stimulé par elle.

Section 2: Analyse de l'intégration

financière dans l'uemoa

Cette section vise à analyser d'une part le mouvement des

capitaux qui est censé accompagner les transactions commerciales et

d'autre part les rapports

financiers de la zone avec le RDM. Une telle analyse serait

faite par la mesure du degré de l'intégration financière

de la zone. Dans cet espace, la BRVM et le Dépositaire Central/ Banque

de règlement (DC/BR) sont chargés de gérer ce

Marché Financier Régional (MFR). Après une brève

présentation du MFR, il serait question d'analyser le dynamisme du

processus d'intégration financière.

Paragraphe 1 : Le Marché Financier

Régional de l'UEMOA : Instrument d'intégration

financière.

Le MFR de l'UEMOA a deux pôles :

+ le pôle public sous le contrôle du CREPMF qui est

l'organe de

tutelle et garant de l'intérêt public ;

+ le pôle privé qui regroupe les structures

centrales du marché

(BRVM et le DC/BR) et les intervenants commerciaux (SGI) qui sont

chargés d'animer ce marché.

Le DC/BR est l'organe chargé de la compensation des

opérations de titres et d'espèces sur le MFR tandis que la BRVM a

en charge l'organisation du marché boursier et la diffusion des

informations de la côte. C'est ce dernier qui fait l'objet de cette

étude.

En effet, cette Bourse comprend deux compartiments :

> le marché primaire : on y effectue les

opérations d'appel public à l'épargne par

émission de titres nouveaux ;

> le marché secondaire : on y négocie et on y

échange les valeurs mobilières

déjà émises et souscrites sur le

marché primaire.

A) Missions

Le marché financier est un marché où l'on

mobilise les capitaux de long terme pour le financement de l'économie.

Son dynamisme est apprécié par l'intégration

financière qui est un processus graduel par lequel les flux

transfrontaliers de capitaux augmentent, les mouvements des marchés

financiers se synchronisent, les prix des produits et les infrastructures des

marchés convergent vers l'adoption d'une norme commune. Dans le but de

rendre homogènes les organes concourant à accélérer

le processus d'intégration, ce marché s'est vu assigner les

objectifs qui sont :

augmenter le taux d'épargne et l'offre de capitaux

à long terme ;

diversifier les moyens de financement des entreprises et modifier

la structure financière en vue d'un renforcement des fonds propres ;

diminuer les coûts d'intermédiation

financière par la promotion de la finance directe7.

L'objectif final attendu est, d'une part de renforcer la

capacité de ces économies à mobiliser de manière

efficiente les fonds endogènes pour l'économie, et d'autre part

de palier aux difficultés inhérentes au système financier

existant, jadis inadéquat au système financement des

économies modernes.

B) Mesure de l'intégration

financière.

La mesure de l'intégration est faite suivant deux

approches : ? Mesure par sa portée

géographique.

? Mesure en fonction des catégories

d'actif

1- Mesure par la portée

géographique

L'objectif visé est d'apprécier l'aptitude de

cette zone monétaire, et d'attirer vers elle, un maximum d'Afflux Nets

de Capitaux (ANC) par rapport au RDM. Il serait question d'apprécier

l'évolution des ANC vers le MFR.

En effet, l'UEM aurait pour effet l'augmentation des ANC. Ceci

est dû à l'effet de complémentarité qui crée

des flux de commerce. La littérature économique touchant l'effet

d'une union monétaire sur les ANC révèle l'existence de

deux effets influents le comportement des investissements. Il s'agit de la

diminution du coût de transaction et des ces coûts d'implantation

des firmes multinationales (Blomstrom et KOKKO ,1997).

Tableau N°9: Evolution des ANC dans

l'UEMOA

|

Années

|

|

|

|

|

|

|

|

|

|

|

Eléments

|

|

97

|

98

|

99

|

00

|

01

|

02

|

03

|

04

|

05

|

|

ANC

|

|

798

|

623

|

721

|

668

|

7538

|

438

|

321

|

322

|

353

|

|

TC/%

|

|

-

|

-28

|

16

|

7,4

|

13

|

-11

|

-27

|

0,3

|

9,6

|

Source : CNUCED (2002) et calcul de l'auteur (en

million d'Euro) ; de 1997 à 2001. Source : TOFE et

calcul de l'auteur (en milliard de francs CFA) ; de 2002 à 2005.

7 Statut de la BRVM

8 Après conversion par le taux de change (1 EURO = 655

FCFA)

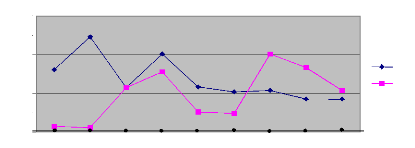

En effet, si l'on observe l'évolution des ANC, il est

nettement positif sur la période d'étude.

-10

-20

-30

-40

20

10

0

97 98 99 00 01 02 03 04 05

TC

TC

Graphique N°5 : Evolution des ANC

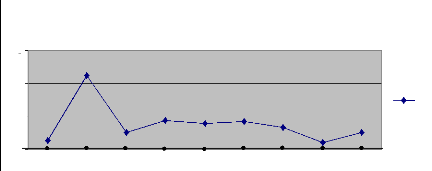

Néanmoins, la représentation graphique

mérite quelque observation :

> de 1997 à 2001 l'évolution des ANC est soumise

à une forte instabilité en

terme de croissance;

> de 2001 à 2003, les ANC ont connu une chute

vertigineuse ;

Cette situation serait due d'une part au risque politique qui

plane sur la Côte d'Ivoire et le TOGO et d'autre part à

l'inexistence d'un code d'investissement crédible par les pays de la

zone. La résultante de ces facteurs a pour corollaire un

désinvestissement des partenaires au développement dans

l'UEMOA.

> de 2003 à 2005, les ANC ont repris avec un trend

ascendant en terme de

croissance.

Globalement, cette courbe permet d'appréhender qu'il y

a une forte instabilité des ANC. L'annexe 1 présente

l'évolution des ANC par pays. On y note une forte disparité dans

l'attraction des ANC vers chaque pays de l'UEMOA. De même, quant au

volume des IDE que l'UEMOA reçoit par rapport à celui du RDM, ce

ratio est très faible. En moyenne de 1998 à 2003, la part de

l'UEMOA dans l'IDE mondial est estimée à 0,06%9.

9 Rapport de W D I 2005

Analyse de l'optimalité de la zone monétaire UEMOA

dans un contexte d'intégration 2- Mesure en fonction des actifs

financiers

Elle est cernée par les liens transfrontaliers en