|

Haute Ecole

Groupe ICHEC - ISC St-Louis -

ISFSC

Enseignement supérieur de type long de ni veau uni

versitaire

Comment conquerir le leadership dans le

secteur

bancaire camerounais?

Cas de la Commercial bank-Cameroun

Memoire presents par Fulbert Desire KAMMOE

Pour l'obtention du diplome de

Master en SCIENCES COMMERCIALES.

Annee academique 2008 - 2009

Promoteur :

Madame SISSO KO ADJA

Boulevard Brand Whitlock 2 - 1150 Bruxelles

INTRODUCTION GENERALE.

«Toutes les banques ont commis les memes erreurs :

ele n'ont pas la culture du risque et elles vivent dans un

marche privilegie » : L'Expansion 1 993

Pourquoi et comment les entreprises

réussissent-elle ? Cette question est a la base de plusieurs cours de

management. Elle est au cceur de ce travail. Parce que chaque jour,

l'entreprise est en compétition. Il n'y a plus aucun entrepreneur,

aucune firme, aucun manager, aucune organisation, quels que soient son secteur,

sa taille, son statut, sa position passée, ses objectifs futurs, qui

puisse se considérer a l'abri du jeu concurrentiel, hors des exigences

de compétiti vité. « L'inno vation, créati

vité et qualité sont les facteurs clés du succès de

la compétiti vité et de la croissance » le soulignait M

Jacques Goubet, chargé de cours a l'ICHEC. Mais, une majorité

d'entreprise africaine en générale et camerounaise en particulier

ne semble pourtant pas toujours ni préparée ni vraiment

adaptée pour faire face a la compétiti vité, et moins

encore a ses nouvelles règle. La Commercial Bank of Cameroun (CBC),

banque du Groupe Fotso du nom du richissime homme d'affaire Victor Fotso

n'échappe pas a la règle. Elle se classe néanmoins en

quatrième position parmi les dix banques commerciales et six

établissements de crédits que compte aujourd'hui le cameroun. Les

banques camerounaises sont toujours en excèdent de trésorerie; le

taux d'épargne national se situe entre 14% et 15% du PIB malgré

le mau vais décollage de la bourse de Douala qui venait d'être

mise en place.

Dans un contexte o6 la libéralisation a conduit

a un élargissement des domaines de la concurrence, les secteurs

financiers des économies africaines sont de plus en plus soumis a

l'amélioration de leur comportement productif. Ces secteurs a vaient

connus des années de crise dont les conséquences a vaient

été la fermeture de plusieurs banques. Cette situation s'est

matérialisée au Cameroun par les di verses mesures de

restructuration bancaire qui n'ont malheureusement pas toujours eu les

résultats escomptés. Bien au contraire, on peut s'interroger

aujourd'hui avec beaucoup d'inquiétude sur la capacité du

système bancaire camerounais a répondre aux nombreuses

sollicitations qu'implique le financement du dé veloppement. Certes un

certain nombre de causes ont été a vancées pour essayer

d'expliquer la crise : impact pervers des crédits aux entreprises

publiques indépendamment de leur situation financière sur base

d'une garantie de l'Etat, inadéquation entre le

système

bancaire Cameroun et celui hérité de la

colonisation, mau vaise gestion (Doe 1995), contrôle laxiste des

autorités monétaires (Gandou Alexandre 1994), etc.

Les banques les plus importantes du pays par ordre

croissant sont: La SGBC, filiale du groupe frangais Société

Générale (551 millions de d'euro en 2006), La Bicec (524 millions

d'euro en 2006) et la Afriland First Bank (398 millions d'euro en 2006). Ces

trois premières banques détiennent plus de 75% des parts de

marché national.

La CBC Bank occupe une place de challenger a

surveiller de près. Son bénéfice net était de 4,5

millions d'Euro en 2007 et est projeté a 5,3 millions d'Euro en fin

2008. Pour ce qui est du chiffre d'affaire (PNB), celui-ci s'estime aujourd'hui

a plus de 24,4 millions d'Euro, une augmentation de 65% par rapport a 2002.

Mieux, elle entend dé velopper son acti vité. Son total

bilantaire est passé de 273 millions d'Euro en 2006 a 376 millions

d'Euro en 2008 ; soit une progression de 38%. Des résultats qui

permettent a la CBC d'en visager pour les prochains mois, l'ou verture de 7

nouvelles agences, la poursuite de l'in vestissement par la mise en place de 14

guichets automatiques de banque (GAB), le but est de renforcer son

positionnement sur son marché. Ce n'est donc pas par pour rien que la

CBC a vait inscrit dans son rapport d'acti vité de fin 2008 son objectif

de conquérir le leadership bancaire au cameroun. Surtout quand on sait

que la SGB Cameroun, venait d'enregistrer En 2007 une baisse de son

résultat net de 19% par rapport a 2006. C'est dans cette perspective que

l'on se demande : quelles sont les stratégies a mettre en oeuvre par la

CBC afin de conquérir le leadership bancaire au Cameroun ?

Autrement-dit. Quelles sont les stratégies du challenger ?

Pour répondre a cette problématique,

notre argumentation se dé veloppera en quatre temps, En premier lieu,

nous présenterons l'organisation du système bancaire au Cameroun,

nous nous attellerons de montrer en second lieu l'analyse du marché

financier du Cameroun avec l'a vènement de la bourse des valeurs de

douala qui tarde a décoller a cause de di verses raisons. Il

résultera en troisième lieu une partie sur la définition

de la notion du leadership d'entreprise et la dernière partie sera

consacrée a une étude de cas dans laquelle notre réflexion

sera axée sur les meilleures choix stratégiques de

conquêtes du leadership bancaire au Cameroun de la CBC Bank.

SOMMAIRE

INTRODUCTION........................................................................................2

PARTIE A : L'ORGANISATION DU SYSTÈME BANCAIRE DU

CAMEROUN........7

A.I. Le système bancaire du

Cameroun.....................................................7

A.I.1. De la colonisation a

l'indépendance............................................. 8

A.I.2. De l'indépendance a la crise bancaire des

années 80..................... 9

A.I.3. Les filiales des banques

étrangeres............................................. 9

A.I.4. Les banques

nationales...................................................... ...

10

A.II. La typologie des établissements de

crédits au Cameroun....................11

A.II.1. Les

banques..........................................................................11

A.II.1.1. La banque des Etats de l'Afrique Centrale (BEAC)...............

..........12 A.II.1.1.1.Le rôle de la

BEAC..................................................................12

A.II.1.2. Les banques de

dépôt.........................................................

...12 A.II.1.3. Les banques

spécialisées..........................................................14

A.II.2. Les établissements n'ayant pas

accès aux dépots du public ......15

A.II.2.1. Les établissements

financiers................................................ ...15

A.II.2.2. Les sociétés financieres d'in

vestissements et de participation......... 17 A.II.3. Les

établissements publics a caractère

financier.......................18 A.II.3.1. Le crédit foncier du

Cameroun...................................................18 A.II.3.2. La

société de recou vrement des

créances....................................18 A.II.3.3. La

société nationale d'in

vestissement.................................... ....19 A.II.3.4. La

caisse d'épargne

postale.......................................................20 A.II.3.5. Le

fond nationale pour

l'emploi...................................................20 A.II.4.

Les établissements de

microfinance.........................................20 A.II.4.1.

Généralité..............................................................................20

A.II.4.2.

Typologie...............................................................................21

A.II.4.3. Les opérations de

service...................................................

....21

A.II.4.4.

L'organisation........................................................................22

A.II.4.5. Situation de la microfinance en zone CEMAC au

31/12/2006............22

A.II.5. La microfinance informelle au

Cameroun..................................23

PARTIE B. LE MARCHE FINANCIER DU

CAMEROUN....................................24

B.I.

Généralité.......................................................................................25

B.I.1. Les fonctions

économiques...................................................... 25

B.I.2. La segmentation du marché

financier..........................................25

B.I.2.1. Marché de valeurs mobilières

/marché d'instruments financiers...... 25

B.I.2.2. Marché primaire /Marché

secondaire....................................... 26

B.I.3.3. Cote officiel/second marché/hors

cote.................................... 26

B.II. Le marché des effets publics

négociables..........................................27 B.II.1. Les

caractéristiques des

titres................................................ .27

B.II.2. Les acteurs du

marché.............................................................28

B.II.3. Le fonctionnement du

marché....................................................28

B.III. Le Douala Stock Exchange

(DSX)++++++++++++++++..+30

B.III.1. La Structure Institutionnelle de la DSX.

.......................................30

B.III.2. La Commission des marches financiers

(CMF)........................ ...31

B.III.3. L'organisation et le

fonctionnement.................................... ......31

B.III.3.1. Le marché hors cote ou « over

the counter -- OTC ».................. ...31 B.III.3.2. La base

opérationnelle.

......................................................... 32

B.III.3.2.1. La gestion des emissions

...................................................... 32 B.III.3.2.2. La

Gestion de la cotation des valeurs.......................................

33

B.IV. Condition de réussite de la DSX

33

PARTIE C : LE CONCEPT DE

LEADERSHIP+++++++++++++.+++35

C.I. Definition du concept de

leadership++++++++++++++...+..36

C.I.1. Les theories qui expliquent l'apparition du

leadership............... ....36

C.I.2. Les categories de

leadership................................................

...37

C.II. La qualite, role d'un leader et d'un

manager+++++++++++++...38 C.II.1. Les 6 roles cles de

leadership............................................. ......39

C.II.1.1.

Manager...........................................................................

39

C.II.1.2.

Visionnaire........................................................................

39

C.II.1.3. Coach

...........................................................................

39

C.II.1.4. Educateur

............................................................................

39

C.II.1.5.

Ambassadeur............................................................

40

C.II.1.6. Le role

cache...............................................................

.........40

C.II.2. Evaluation du

leadership............................................. 41

C.III. Leadership et la norme ISO version 9001 :2000

42

C.III.1. L'entreprise face au phenomene du leadership

45

PARTIE D : ETUDE DE CAS DE LA COMMERCIALE BANK OF

CAMEROUN : LES STRATEGIES DE CONQUETE DU LEADERSHIP BANCAIRE.. 46

D.I. Le concept de

stratégie++++++++++++++++++++++..47

D.I.1.

Definitions........................................................................

....47

D.I.2. L'analyse

stratégique...............................................................49

D.I.3. Le diagnostic interne et

externe............................................. 50

D.II.

Historique et presentation de la Commercial Bank --

Cameroun+++...+51

D.II.1. Presentation des principaux concurrents de la CBC

52

D.II.2. les forces concurrentielles de M PORTER.........

........................ 53

D.II.2.1. Exemple de strategies offensives ou defensi

ves........................ 53

D.II.3. Analyse

SWOT...............................................................

54

D.II.3.1. EXEMPLE d'une matrice

SWOT...................................................... 55

D.II.4. Les différents concurrents de la

CBC.......................................... 56

D.II.4.1. La société generale des banques

du Cameroun (SGBC). ... ...........56

D.II.4.2. La banque

internationale du Cameroun pour l'épargne et le credit

....57

D.II.4.3. Afriland First Bank 57

D.II.4.4.

Ecobank........................................................................

... 58

D.II.4.6. Union bank of Cameroon (UBC) 59

D.II.4.6. Amity Bank 59

D.II.4.7. La Citibank 59

D.II.4.8. La standard chartered bank Cameroon (SCBC)

60

D.II.4.9. Le crédit lyonnais du Cameroun (CLC)

60

D.II.5. Cadre d'analyse de la démarche

stratégique a adopter 62

D.II.6. Démarche stratégique de

conquête du leadership bancaire...... 63

D.II.6.1. Les stratégies du

challenger................................................

63

D.II.6.2. Le plan

stratégique.........................................................

64

D.II.6.2.1. les orientations

stratégiques.............................................

64

D.II.6.2.1.1 Définition du projet d'entreprise

66

D.II.7. Les produits et services a offrir par la

banque..................... ...... 66

D.II.8. Les objectifs poursui vis

.............................. ........................ 68

D.II.8.1. La

rentabilité............................................................

......... 69

D.II.8.2. La

croissance...............................................................

69

D.II.8.3. La

flexibilité............................................................

71

D.II.8.4. La stabilité 71

D.II.9. Les choix stratégiques 72

D.II.9.1. La domination globale par les

coats.............................. 72

D.II.9.2. La stratégie corporate :

Accélération de la croissance de

L'entreprise par l'internationalisation ...........

72

D.II.9.3. Diversification vers d'autres domaines de

"produits-marches"... 74

D.II.9.4. Diversifier vers les acti vités en

croissance................................. 74

D.II.9.5. Dé veloppement interne ou rachat

74

D.II.9.6. Les acquisitions, les alliances et partenariats

75

D.II.10. Les suggestions alternati

ves............................................. ... 77

D.II.10.1. Role de complémentarité avec les

Institutions de Microfinances 77

D.II.10.2. In vestir dans les rachats des terrains et

dans l'immobilier............ 77

CONCLUSION 78

BIBLIOGRAPHIE 82

ANNEXES 83

PARTIE A :

L'ORGANISATION DU SYSTEME BANCAIRE DU

CAMEROUN

A.I. Historique du système bancaire du Cameroun

Le système bancaire et financier du Cameroun

est l'émancipation du système bancaire frangais dans la mesure o0

la mise du pays sous tutelle frangais a l'issue de la première guerre

mondiale par les nations unies, a consolidé le mou vement d'implantation

des premiers établissements de crédit au Cameroun.

La compréhension de l'é volution

historique du système bancaire de notre pays commerce ainsi au lendemain

de la première guerre mondiale, avec la mise sous tutelle

franco-britannique du pays par les nations unies; elle se poursuit ensuite

normalement avec l'indépendance du Cameroun jusqu'a la crise des

années quatre vingt. La restructuration opérée au cours

des années quatre vingt dix a permis le redressement du système

bancaire jusqu'a nos jours.

L'historique du système bancaire du Cameroun a

connu une première partie conduite par les autorités coloniales

au lendemain de la première guerre mondiale jusqu'a

l'indépendance du pays en 1960; une deuxième période

correspond a la prise en main progressive du système bancaire par les

autorités nationale depuis l'indépendance jusqu'a la crise des

années quatre vingt.

A.I.1. De la colonisation a l'indépendance

Au début du siècle dernier, la banque de

l'Afrique Occidentale (banque frangaise pri vée) a eu le monopole de

l'émission monétaire dans les colonies frangaises d'Afrique de

1901 a 1942. Durant la seconde guerre mondiale (1942-1945), ce pri

vilège de l'émission re vient a la caisse centrale de la France

libre qui de viendra le 2 fé vrier 1944 Caisse Centrale de la France

d'Outre mer (CCFOM) avant de se transformer progressi vement en Caisse Centrale

de Coopération Economique (CCCE) puis Agence Frangaise de Dé

veloppement (AFD).

De 1955 a 1960, l'émission monétaire est

assurée en Afrique centrale par l'institut d'émission de

l'Afrique équatoriale monétaire conclus entre la France et cinq

Etats d'Afrique centrale (Cameroun, Congo, Centrafrique, Gabon, Tchad). Est

créée la Banque Centrale des Etats de l'Afrique Equatoriale et du

Cameroun (BCEAEC) (cf plaquette programme du 30ème anni

versaire de la BEAC). Cet établissement public franco africain a

été en charge de la création monétaire de 1960

jusqu'au 31 mars 1973, date d'entrée en vigueur effective des accords de

Brazzaville (signé les 22 et 23 no vembre 1972) instaurant la banque des

Etats de l'Afrique Centrale (BEAC) dont les acti vités ont

débuté le 02 ao0t 1973. Ces accords qui marquent le point de

départ

d'une convention de coopération

monétaire entre la France et six Etats de l'Afrique Centrale (la

Guinée Equatoriale a intégrée la BEAC le 1er

jan vier 1985) comportant les principales caractéristiques sui vantes

:

> Les pays concerné font usage d'une

monnaie commune le franc CFA « franc de la coopération financiere

en Afrique Centrale » et dont la parité est fixée avec

l'euro (1 euro=655,957 FCFA).

> La con vertibilité du FCFA en euro est

illimitée et permet le libre transfert des FCFA a l'étranger dans

le cadre de la réglementation de changes en vigueur :

présentation des justificatifs de l'opération a la banque (billet

d'a vion, copie du passeport en cours de validité, facture commerciale

du fournisseur, quittance de loyer, frais de scolarités,

etc).

> Les Etats on con venus de mettre en commun leurs

a voirs extérieurs dans un fonds commun de réserve de change

appelé compte d'opération ou vert aupres du trésor

frangais. Autant les soldes de ce compte ont été largement

déficitaires pendant la décennie ayant

précédé la dé valuation du FCFA du 12 jan vier

1994, autant depuis lors les soldes sont de venus confortablement

excédentaires

A.I.2. De l'indépendance a la crise bancaire des

années 80

L'é volution du système bancaire

camerounais durant cette période se déroule harmonieusement

jusqu'à la fin des année soixante dix. Par la suite, des le

début des années quatre vingt des signes d'essoufflements

apparaissent mais se présentent différemment selon que ce sont

les filiales de banques étrangeres ou alors des banques

nationales.

A.I.3. Les filiales des banques étrangeres

Des les premieres années de

l'indépendance, les filiales de banques frangaises s'installent au

Cameroun afin de financer essentiellement les multinationales frangaises. Il

s'agit de : SCB (la Société Camerounaise de Banque); Groupe

Crédit Lyonnais, la BICIC (Banque Internationale pour le Commerce et

l'industrie du Cameroun); Groupe PNB, la SGBC (Société

Générale de Banque au Cameroun; Groupe Société

Générale, la Banque Internationale pour L'Afrique Occidentale au

Cameroun (Groupe BIAO).

Dans la deuxième décennie, des filiales de

banques américaines s'installent : la Chase Mananthan Bank of Cameroun

(Groupe Chase Bank), la Boston Bank of Cameroun (Groupe Boston Bank), la Bank

of America ( Groupe Bank of America). Ces banques sui vent les multinationales

américaine dans leurs quêtes des importants re venus du secteur

pétrolier découlant du premier choc pétrolier de 1973.

Dans la même décennie s'implante la banque de Paribas Cameroun

(Groupe BANQUE PARIBAS) et la Bank of crédit and commerce Cameroon

(BCCC) EN 1981. Ces banques sont pour l'essentiel tournées vers le

financement des bas de bilan des filiales de grands groupes internationaux.

Dans une moindre mesure sont concernées les nationaux d'un standing

financier relati vement acceptable tant pour les PME que les

particuliers.

A.I.4. Les banques nationales

Une carence de financement des acti vités de

dé veloppement amène les pou voirs publics a créer des

structures de financement de dé veloppement qui par après ont

toutes connu des difficultés de gestion ayant entrainé leur

restructuration voire leur liquidation. Il s'agit de :

v La banque camerounaise de dé veloppement

spécialisée dans le financement des acti vités du secteur

public et parapublic notamment dans les domaines jugés prioritaires.

C'est ainsi qu'ont été financés a coat éle

vé par exemples l'électricité (SONEL) et l'eau (SNEC), la

pate a papier (CELLUCAM), le chemin de fer (RNCF), etc.

v Le fond de garantie de crédits aux PEM

(FOGAPE) crée en 1984 pour pallier l'absence de structure

dédiées aux PME, octroyait des concours directs en

trésorerie ou sous forme de participation dans le capital pou vaient

aussi être souscrites auprès des PME; afin de dynamiser le secteur

des PME nationales, une convention a vait été signée en

1986 entre la SCB et le FOGAPE en vue d'octroyer des crédit a ces

entreprises dans les meilleurs délais et des conditions de taux

favorable.

v Le fond national de dé veloppement rural

(FONADER) spécialisé dans le financement du secteur

agricole,)

v La Cameroon Bank (CAMBANK), banque commerciale a

capitaux

entièrement détenus par l'Etat et ses

démembrements.

La dé valuation du Franc CFA en 1994, conduit a

de nouvelles réformes. Apres une vague de liquidation (First Investment

Bank, Banque Méridien-Biao Cameroun, Crédit agricole du

Cameroun), fermetures (International bank of Africa Cameroon, Bicic, dont les

actifs sains ont été repris par l'actuelle Bicec) et

recapitalisation (SGBC, Standard Chartered Bank), de nouvelles banques sont

créées : Citibank, Amity bank CBC (Commercial Bank of Cameroon,

groupe Fotso), Union bank of Cameroon, Afriland First Bank, Ecobank

Etc.

A.II. La typologie des établissements de

crédits au Cameroun

En plus de la BEAC, Nous pou vons regrouper les

établissements de crédit au Cameroun comme suit :

· Les Banques

· Les établissements n'ayant pas acces aux

dépats du public

· Les établissements publics a caractere

financier.

A.II.1. Les banques

De fagon générale, la banque peut se

définir ainsi : commerce qui consiste a rece voir des capitaux en

compte, avec ou sans intérêt; a échanger des effets ou a

les escompter avec des especes; a des taux et moyennant des commissions

variables; a exécuter pour le compte de tiers toutes opérations

de ce genre et a se charger de tous services financiers; a créer et a

émettre des lettres de change; d'une fagon générale,

commerce de l'argent. Ainsi que des titres de valeurs. Le terme désigne

aussi l'établissement ou se fait ce commerce.

Une banque est donc une entreprise commerciale, a

l'exception cependant de la banque centrale qui ressortit au droit public, est

régie par des réglementations spéciales1 . Les

banques se définissent dont comme des établissements qui peu vent

effectuer toutes les opérations de banques a s'a voir :

o La réception des fonds du public, les

opérations de crédit ainsi que la mise

a la disposition de la

clientele des moyens de paiement ou leur gestion;

o Le change

1 La banque centrale (BEAC) joue le rtile de caissier

des Etats membre et est également chargé de la gestion

journalière du fond des rentes. Elle joue un rtile important dans la

collecte, la production, l'analyse et la diffusion d'information

économiques et financière. Les billets de banques sont

imprimés a la banque centrale etc.

o Le placement, la souscription l'achat, la gestion, la

garde et la vente de valeurs mobilières et tout produit

financier;

o Le conseil et l'assistance en matière de

gestion financière, l'ingénierie financière et, d'une

manière générale, tous les services destinés a

faciliter la création et le dé veloppement des entreprises, sous

réserve des dispositions législati ves et réglementaires

relatives a l'exercice de certaine professions

o la bancassurance qui consiste pour les banques a

commercialiser les produits d'assurance

Selon leur classification, les banques seront

portées a plus dé velopper un certain type d'opération de

banque

A.II.1.1. La banque des Etats de l'Afrique Centrale

(BEAC)

La BEAC est un établissement public

international qui exerce le pri vilège de l'émission des billets

et monnaie métallique ayant cours légal et pou voir

libératoire dans les six états qui en sont membres et

actionnaires a s'a voir : le Cameroun, la Centrafrique, le Congo, le Gabon la

Guinée équatoriale, et le tchad.

Née des accords de Brazzaville signé les

22 et 23 No vembre 1972, la BEAC traduit dans les faits une convention de

coopération monétaire entre les six Etats et la France dans le

respect de leur sou veraineté nationale et en adaptation

régulière a leur é volution

politico-économique.

A.II.1.1.1. Rôle de la BEAC

Au-dele de la définition et la conduite de la

politique monétaire applicable dans les six états membres de la

zone, ses autres principales attributions consistent notamment e :

· émettre les billets de banque et les

monnaies métalliques ayant cours légal et pou voir

libératoire dans l'union;

· conduire les opérations de

change;

· détenir et gérer les

réserves officielles de change des pays membres;

· promou voir le bon fonctionnement du

système des paiements dans l'union.

A.II.1.2. Les banques de dépôt

Les banques de dépôts ont pour vocation de

rece voir du public des dépôts de fonds a vue et a terme, et

d'effectuer les opérations de crédit.

Les banques de dépôts ne peu vent

globalement obtenir dans les sociétés des participations

excédant 20% de leur propre capital.

Toutefois cette disposition de s'applique pas aux

participations dans les banques, les établissements financiers, les

sociétés nécessaires a leur exploitation et

chargées de la gestion, soit de leur patrimoine immobilier, soit des

services d'études relevant de la profession bancaire.

En tout état de cause, le montant de ces

participations y compris leurs souscriptions fermes a des émissions

d'actions ou de parts, ne peut etre supérieur a leurs ressources propres

nettes.

La notion de banque de dépôts s'apparente

de nos jours a la banque uni verselle a s'a voir la banque qui pratique tout

type d'opérations de banque sans restrictions ou spécialisations

particulières.

Au Cameroun, les banques agréées sont

pour l'essentiel des banques de dépôts. Il s'agit notamment des

dix banques commerciales ci-dessous agréées par la COBAC

:

ü Afriland First Bank; autrefois CCEI (Caisse

Commune épargne et d'Investissement), composée a 80%

d'actionnaire pri vés camerounais;

ü Amity bank, composée a 100%

d'actionnaires pri vés camerounais. En restructuration depuis 2007 suite

a un endettement de 14 milliards sur ses fonds propres, Amity Bank a

été reprise en Mai 2009 par un opérateur i voirien : la

Banque Atlantique Cameroun.

ü Bicec, Banque internationale du Cameroun pour

l'épargne et le crédit, pri vatisée en 2000 au profit du

groupe Natexis-Banques populaires

ü CBC, Commercial bank of Cameroon, capital

détenu a 90% par des pri vés camerounais et a 10% par la

coopération allemande

ü Crédit lyonnais Cameroun, 65%

Crédit lyonnais, 35% Etat camerounais

ü Ecobank , holding Ecobank Transnational Togo

Citibank, 100% Citibank USA

ü Standard chartered bank, 66% Standard chartered,

34% Etat camerounais

ü Société générale de

banques au Cameroun (SGBC), 74% Société générale

avec divers actionnaires amis et 26% Etat camerounais

ü Union bank of Cameroon, émanation d'un

groupe de coopérati ves de crédit.

Plusieurs dont présentes dans d'autres pays de la

sous-région : Gabon, Congo Brazzaville, Tchad et Guinée

Equatoriale.

Selon l'enquête Economia sur le classement 2002

des 200 premieres banques africaines, l'Afrique centrale présente un

tableau d'ensemble dynamique avec des établissements présentant

des bilans pour la majorité en croissance en 2001. En zone franc, le

Cameroun et le Gabon apparaissent comme les deux poids lourds : sur les 25

premieres banques, 3 sont gabonaises et 6 camerounaises.

A.II.1.3. Les banques spécialisées

Les banques spécialisées, qui peu vent

jouir d'un statut spécial, ont pour champ d'acti vité principale

:

· soit un type particulier d'opération,

notamment les crédits a moyen et long terme et les prises de

participations;

· soit un secteur ou une clientele

déterminée.

S'agissant des prises de participation, les banques

spécialisées doi vent :

· soit utiliser leurs ressources

propres;

· soit faire appel aux dépôts a terme

d'une durée maximale de deux ans. L'en vironnement économique du

CAMEROUN n'a pas encore permis l'éclosion de banques

spécialisées a l'instar par exemple du CREDIT AGRICOLE en France.

Le président de la république du Cameroun, son excellence M. Paul

Biya a annoncé voici quelques années, la création d'une

banque spécialisée dans le financement des petites et moyennes

entreprises (le crédit industriel et commercial du CAMEROUN). Du 23 au

26 jan vier 2006, le ministre camerounais des PME, M. AVOM, a vait

présidé a douala un séminaire international en partenariat

avec le programme des nations unies pour le dé veloppement (PNUD) et

animé par la banque thaIlandaise de dé veloppement des PME sur le

theme « comment créer et gérer des banques vouées au

dé veloppement des PME en Afrique : cas de l'Asie? »

Ce séminaire était inscrit dans la

dynamique de l'étude menée en vue de la création de la

société camerounaise de financement des PME (SCF PME) qui serait

une banque publique vouée au financement des PME. Cette banque

bénéficiera depuis la décision de sa création du

partenariat technique de la STANDARD CHARTERED BANK CAMEROUN.

Le Cameroun a connu quelques expériences

d'établissements qu'on pourrait

considérer comme banques

spécialisées bien que ceux-ci n'aient pas eu la

possibilité de rece voir les fonds du public tout

en mettant a sa disposition des moyens de paiements.

Il s'agit notamment :

o Du fonds national de dé veloppement rural

(FONADER) spécialisé dans le financement de

l'agriculture;

o Du fonds d'aide garantie des crédits aux PME

(FOGAPE) spécialisé dans le financement des PME;

o De la banque camerounaise de dé veloppement

(BCD) chargée du financement des projets du dé

veloppement.

En raison essentiellement des problèmes de gestion

inefficace, ces établissements ont été tous mis en

liquidation.

Actuellement, les pou voirs publics communiquent sur

l'arri vée imminente de deux établissements antérieurement

fermés; il s'agit de :

· La société camerounaise de

financement des PME (SCFPME);

· La banque agricole;

· De plus, sous l'impulsion du gou vernement

inter-patronal du Cameroun (GICAM) et avec la participation des principales

banques de la place, un projet de création d'un établissement de

cautionnement mutuel est en cours d'études : il s'agit du fonds de

garantie mutuel (FOGAMU).

Le démarrage effectif de ces établissements

pourrait combler le vide qui existe depuis un moment en matière de

financement des PME.

A.II.2. Les établissements n'ayant pas accès

aux dépôts du public

On distingue selon la réglementation en vigueur,

les établissements financiers et les sociétés

financières d'in vestissement et de participation.

A.II.2.1 Les établissements financiers

A l'exception de la réception des fonds du

public et de la mise a sa disposition des moyens de paiement, les

établissements financiers peu vent effectuer une ou plusieurs

opérations de banque notamment :

o Le commissionnement, le courtage ou

l'intermédiation dans les opérations portant sur les effets

publics, les effets de commerce ou sur les valeurs

mobilière;

o Le crédit a court terme, moyen et long

terme;

o La prise en nantissement et/ou encaissement d'effets

publics, d'effets de commerce ou de chèques;

o Le financement a tempérament;

o Le crédit bail;

o Le factoring ou l'affacturage

o Le recou vrement.

L'exercice de la profession d'établissement

financier est incompatible avec la pratique des opérations de commerce

intérieur et extérieur.

Les établissements de crédit-bail peu vent

effectuer des opérations connexes a leurs acti vités, telles que

les opérations de location simple de biens mobiliers.

Les établissements financiers sont classés

en six catégories :

· les établissements financiers de

promotion de la consommation qui consentent les facilités aux

ménages pour leurs besoins courants et surtout pour l'acquisition de

biens semi-durables;

· les établissements financiers de promotion

des in vestissements qui financent

les immobilisations des entreprises,

amortissables sur une longue période;

· les établissements de courtage financier

qui jouent le role d'intermédiaire entre les prêteurs et

emprunteurs de capitaux;

· les établissements de factoring qui

rachètent les créances en vue de procéder a leur recou

vrement;

· les établissements de cou vrement qui se

chargent des opérations de recou vrement de créances moyennant

perception des commissions;

· les établissements de

crédit-bail qui se chargent des opérations de location des biens

d'équipements, d'outillages, d'immeuble ou de leasing industriel et

commercial, avec option d'achat.

Parmi eux, nous pou vons citer notamment la

société camerounaise de crédit auto (SOCCA) et la

société camerounaise de crédit-bail (SOCABAIL) dit auto

(SOCCA) et la société camerounaise de crédit-bail

(SOCABAIL) toutes rachetées en 2005 par la société

frangaise Alios finance : Alios Finance Cameroun se spécialise dans le

crédit d'in vestissement, le crédit bail. Le crédit a la

communication et la location de longue durée.

A.II.2.2. les sociétés financiere d'in

vestissements et de participation

Sont considérées comme

sociétés financiere d'in vestissements et de participation, les

entreprises dont l'objet social est :

o la prise de participation au capital de

société dans le domaine financier. Industriel et

commercial;

o l'octroie des prêts ou d'a vals a leurs filiales

pour le financement d'in vestissement d'intérêt économique

et social;

o la garantie de placement et de vente dans le public

des titres de sociétés;

o la gestion d'un portefeuille de valeur

mobilière côtés ou non côtés, l'appel au

marché financier par voie d'émissions d'action, d'obligations ou

de bons d'établissements.

A propos, il existe actuellement, au moins des

structures qui exercent ce métier sur l'émanation de banques a

s'a voir :

o la société financiere africaine (

SFA) du groupe FOTSO affilié a la commercial bank of Cameroon (CBC) qui

agit notamment comme un fonds commun de créance dans le cadre de la

gestion actif/passif.

En effet, certaines créances compromises du

portefeuille de la CBC BANK sont transférées a l'actif de la SFA

a charge pour celle-ci de procéder a leur recou vrement; ce qui permet

en même temps d'alléger le bilan de la CBC BANK.

o la Central Africa Investment (Cenain vest) du

Groupe AFRILAND FISRT BANK qui pratique essentiellement du capital risque. Elle

venait de se manifester par la participation a hauteur de 40% a la holding

constitué en partenariat avec SN BRUSSELS (60%) pour soumissionner a

l'appel d'offre internationale relatif a la cession de la compagnie

aérienne nationale du Cameroun (CAMEROUN AIRLINES) au cours du mois de

juin 2006 dans le cadre de sa privatisation. Le décret de

création de la nouvelle compagnie aérienne signé par le

président de la république du CAMEROUN le 11 septembre 2006,

précise que l'Etat est l'actionnaire unique de la Cameroon Airlines

Corporation; (la holding ci-dessus si elle est finalement

déclarée adjudicataire détiendra 49% des parts du capital

contre 51% a l'Etat a ventiler ultérieurement en : 30% pour l'Etat, 14%

pour les pri vés nationaux, 5% pour le personnel)

Avec les passions observées par d'autre acteurs

étranges intéressés par ce processus de privatisation et

la relative sous=é valuation de l'offre initiale, les pou

voir

publics ont décidé de relancer la

mécanique par la recherche courant mai 2007 (appel d'offres

international), d'un établissement spécialisé qui serait

mieux a même de piloter le projet notamment une banque

d'affaires.

A.II.3. Les établissements publics a

caractère financier.

Ces établissements sont au nombre de cinq a s'a

voir :

· Le Crédit Foncier du Cameroun,

· La Société de Recou vrement des

Créances,

· La Société Nationale d'In

vestissement,

· La Caisse d'Epargne Postale,

· Le Fonds National pour l'Emploi.

A.II.3.1. Le crédit foncier du Cameroun (CFC)

Le CFC a pour objet d'apporter son concours financier a

la réalisation de tout projet destiné a promou voir l'habitat. A

propos, il est habilité é :

o Financer les tra vaux d'équipement des terrains

destiné a la construction des logements économiques;

o Rechercher et mettre en place le financement

nécessaire aux sociétés immobilières et de

promotion, ainsi qu'à la réalisation de tous programme de

logement économiques entrant dans les objectifs du plan et dont les

caractéristiques techniques répondent aux normes définies

par arrêté du premier ministre;

o Collecter, rece voir, en vue de faciliter

l'accès a la propriété immobilière les

dépôts des personnes physiques ou morales. A cet effet, le CFC

peut consentir des prêts a moyen et long-terme par engagements, a vals ou

escompte.

o Accomplir toutes opérations financières,

commerciales, mobilières et

immobilières se rattachant

directement ou indirectement a l'objet ci-dessus.

A.II.3.2. La société de recou vrement des

créances

Il est chargé notamment :

De la liquidation a l'amiable des actifs et du passif

de la société camerounaise de banque non repris par la

société commerciale de banque de crédit lyonnais

Cameroun;

ü De la liquidation a l'amiable des actifs et du

passif de tout établissement public de crédit qui lui est

confiée par l'autorité de tutelle;

ü De la liquidation du fonds de commerce de tout

établissement de crédit qui lui est confié par la

COBAC;

ü De la liquidation judiciaire du patrimoine de

tout établissement de crédit qui lui est confié par les

tribunaux et cours;

ü Du recou vrement contre

rémunération des créances douteuses, litigieuses voire

contentieuses détenues par des institutions financieres publiques, sur

demande ou apres approbation de l'autorité de tutelle;

ü Elle peut accessoirement étendre ses

acti vités a toutes opérations de recou vrement qui lui sont

confiées soit par des entreprises non financieres du secteurs public,

soit par d'autres entreprises financiere ou non des secteurs para publics et

pri vés.

A.II.3.3. La société nationale d'in

vestissement

La SNI a pour objet la mobilisation et l'orientation

de l'épargne nationale et de tout autre moyen financier, en vue de fa

voriser les opérations d'in vestissement d'intérêts

économiques et social dans les secteurs industriels, agricoles,

commercial et financier, ainsi que dans les secteur des services et de

l'hôtellerie notamment par :

· La création de projets;

· La réalisation pour son compte de

toutes études et de toutes opérations financieres susceptibles de

promou voir le dé veloppement économique et social du

pays;

· La prise ou le rachat de participations au

capital des entreprises;

· L'octroi des prêts ou a vals a des

sociétés au capital desquelles elle participe, dans les

conditions définies par son reglement intérieur;

· La réalisation des études,

l'é valuation des projets et la gestion d'opérations d'in

vestissement pour le compte de l'état, des collecti vités et

établissements publics;

· La promotion des in vestissements pri vés

au moyen des conseils et par l'élaboration et la diffusion des listes de

projets;

· L'assistance technique aux tiers en

matière de négociation des projets d'in vestissement moyennant

rémunération.

Les opérations initiées par la SNI

portent essentiellement sur des projets ou secteurs présumés

viables et rentables. Le financement de ces opérations peut é

ventuellement bénéficier de l'a val de l'état.

A.II.3.4. La caisse d'épargne postale (CEP)

Placée sous la tutelle technique de

l'administration chargée des postes, la CEP est chargée de

:

o Promou voir l'épargne nationale;

o Rece voir et faire fructifier les fonds qui lui sont

confiés;

o Gérer les dépôts et cautionnement

qui lui sont assignés par les textes particuliers.

Depuis le début des années 2000 la CEP a

connu d'énormes problèmes de gestion de disponibilité de

ses ressources de sorte que ses clients ont du mal a pou voir effectuer le

moindre retrait par rapport a leurs dépôts. C'est ainsi qu'un

programme de restructuration a été mis en oeuvre notamment avec

la création de la Cameroon Post Service (CAMPOST) qui était mis

sous administration pro visoire le 24 juin 2005.

A.II.3.5. Le fond nationale pour l'emploi

Le FNE est un établissement public doté

de la personnalité juridique et de l'autonomie financiere crée en

1990 avec pour objet la promotion de l'emploi au Cameroun

Sans etre un établissement public a caractere

purement financier, le FNE dispose néanmoins d'un fonds lui permettant

de promou voir l'auto emploi par le financement de micro projets.

A.II.4. Les établissements de micro finance

(EMF)

A.II.4.1. Généralité

Les aspects généraux seront traités

respecti vement du point de vue de la typologie que des opérations

traitées et de l'organisation.

A.II.4.2.Typologie

Les EMF sont regroupés en trois

catégories.

> Sont classées en première

catégorie, les EMF qui procèdent a la collectent de

l'épargne de leur membre qu'ils emploient en opération de

crédit exclusi vement au profit de ceux --ci.

Il n'est pas exigé de capital minimum pour ces

établissements, toute fois, le capital constitué doit permettre

de respecter les normes arrêtées par la COBAC (Commission Bancaire

de l'Afrique Centrale).

> Sont classés en deuxième

catégorie, les établissements qui collectent l'épargne et

accordent les crédits aux tiers.

Le capital minimum exigé pour les

établissements de deuxième catégorie est fixé a 50

millions de franc CFA.

> Sont classés en troisième

catégorie, les établissements qui accordent les crédits

aux tiers sans exercer l'acti vité de la collecte de l'épargne.

Les établissements de troisième catégorie autres que les

projets se chiffrent a 25 millions de franc CFA

A.II.4.3. Les opérations de service

Les opérations autorisées a titre principal

comprennent :

La collecte de l'épargne, Les opérations de

crédit, Les placements financiers et Les autres ressources;

Les EMF peu vent rece voir d'autres ressources dans le

respect des dispositions de leur statut et des normes arrêtées par

la COBAC.

Les établissements de premier catégorie

sont tenus de constituer dès leur création un fond de

solidarité destiné a faire face aux pertes; ce fond rece vra a

chaque adhésion et au début de chaque exercice, des apports

effectués par les membres de fagon équitable ainsi que

l'affectation d'une partie des bénéfices ou excédents

d'exercice.

Les opérations a titre accessoire et contenues

dans les limites arrêtées par la COBAC comprennent :

o L'appro visionnement auprès des

établissements bancaires en devises et cheques de voyage pour les

besoins de la clientèle;

o La location de coffre fort;

o Les actions de formation;

o L'achat de bien pour les besoins de la

clientèle. Cette opération doit être en rapport avec l'acti

vité de celle-ci

A.II.4.5. l'organisation

Les EMF exerce leur acti vité soit de

manière indépendante, soit a l'intérieur d'un

réseau. Le réseau est un ensemble d'établissement

agrées animés par un même objectif et qui ont

volontairement décidé de se regrouper afin d'adopter une

organisation et des règle de fonctionnement communes. Il peut etre local

ou national.

A.II.4.6. Situation de la MICROFINANCE en zone CEMAC au

31/12/2006

|

CEMAC

|

CAMEROUN

|

|

Nombre d'EMF

|

629

|

403

|

|

Nombre de client ou membre

|

1 200 000

|

650 000

|

|

Nombre d'EMF fermés

|

274

|

205

|

|

Encours des dépôts (millions de

FCFA)

|

235 000

|

162 000

|

|

Encours des crédits (millions de FCFA)

|

127 000

|

104 000

|

Source : Banque de France

Répartition par province des EMF

indépendants du Cameroun au 30/06/20062 Centre : 52 dont

Yaoundé (50 soit 36,495)

Est : 2

Grand nord : (Adamaoua, Nord, Extreme-Nord) :

4

Littoral : 51 dont Douala (49 soit 35,76%)

Nord-ouest : 7

Ouest : 12

Sud : 3

Sud-ouest : 6

Total : 137

EMF en réseau au Cameroun

Réseau CAMCCUL : 177 EMF

affiliés

Précisons que cette date certain réseau

tes que le MC2 (mutuelle communautaire de croissance)

n'étaient pas encore agrées par la COBAC mais désormais

ils le sont, les statistiques officielles étant toujours

attendues.

2 Source : COBAC- MINEFI

A.II.5 la microfinance informel

IL s'agit principalement de la tontine3;

principale acti vité de la finance bancaire informelle au Cameroun. La

tontine est un marché financier fermé (Nzemen, 1988). Certains

groupe de tontine on même un caractère ésotérique et

ne s'ou vre qu'aux initiés. Il est par ailleurs impossible d'effectuer

un repérage comptable exact de la tontine a cause de la tenue

irrégulière des registre et autres documents

comptable.

- Les opérations de tontine se font

généralement en numéraire et ne donne lieu

a aucune création de monétaire.

- Les financements par la tontine se font presque exclusi

vement sur le court terme pour respecter le cycle qui va rarement au

delà de deux ans

- Le bénéfice des tontines se fait au

terme d'une mise aux enchères du lot cotisé par tous les membres,

ce qui donne lieu sou vent a des taux usuraires. Des taux de 50% ont parfois

été observés, ce qui enlè ve toute

rationalité au financement par la tontine.

Pour ces di verses raisons, la tontine reste un

intermédiaire financier imparfait dont le caractère informel n'en

permet pas une étude exhaustive. c'est pourquoi malgré son

importance dans le comportement financier des ménages camerounais, nous

l'excluons de notre analyse pour nous limiter aux banques commerciales et aux

établissements de crédit qui pratiquent a titre habituel des

opérations de crédit et/ou de l'épargne et offrant des

services financiers spécifiques au profits des populations é

voluant en marge du circuit bancaire traditionnel4

Dans un en vironnement ou le système bancaire

mobilise des ressources essentiellement courtes pour faire face aux besoins de

financements, tant court que longs de sa clientèle, il s'a vère

judicieux au crépuscule de ce qui précède d'en visager l'a

vènement d'un marché financier efficace et liquide, qui pourrait

contribuer a pallier certaines déficiences du système bancaire

vis-à-vis des besoins de financement de l'économie.

3 Chacun cotise une somme fixe pendant une reunion qui

a lieu chaque semaine ou chaque mois. Chacun regoit a son tour le total des

cotisations de la reunion. Le tour est determine de deux facons selon les cas :

par tirage au sort ou par mise aux encheres. Anne-Claude Creusot.

4 Article 1 du reglement 01I02ICEMACIUMACICOBAC SU 13

avril 2002

PARTIE B :

LE MARCHE FINANCIER DU

CAMEROUN

B.I. Généralité

Les généralités relatives au

marché financier seront présentées relati vement a tra

vers les fonctions économiques et la segmentation. Cela dit, dans le

contexte actuel des rapprochements des principales bourses mondiales, il y a

lieu de s'interroger sur la pertinence de la notion de place

financière.

B.I.1. Les fonctions économiques

Selon CHOINEL et ROUYER5, on peut distinguer

les cinq principales fonctions économiques ci-dessous pour un

marché financier.

v Circuit de financement de l'économie

nationale

v Moyen d'organiser la liquidité de

l'épargne in vestie a long terme

v Instrument de mesure de la valeur des

actifs

v Outil concourant a la mutation des structures

industrielles et commerciales

v Lieu de négociation du risque

Avec l'émergence des marchés déri

vés au cours des années 80, les produits ont été

mis a la disposition des in vestisseurs afin de leur permettre de se

prémunir contre divers risque (change, taux, manipulation de cours

etc.). Autant les agents économiques prennent les positions

spéculati ves sur les marché au quotidien, autant il sont de plus

en plus préoccupés par la nécessité de limiter

voire annihiler totalement les risques auxquels ils s'exposent dans le cadre de

leurs opérations.

Le marché financier constitue le lieu de

prédilection de gestion pour les risques cidessus.

B.I.2. la segmentation du marché financier

La segmentation peut s'opérer selon la gamme de

produits soit selon la qualité de l'opération (neuf ou occasion)

soit selon la date de règlement ou du standing des titres

concernés.

B.I.2.1. Marché de valeurs mobilières

/marché d'instruments financiers

A l origine, le marche financier traite des valeurs

mobilières classiques que sont les actions (parts du capital social

procurant au détenteur les droits de vote et de participation au

bénéfice qui est variable) et les obligations (titres de

créances conférant au détenteur un re venu

fixe)

5 0. Choinel et G. Rouyer « le marche financier :

structure et acteurs h, revue banque Oditeur, 86 edition p. 33-35

Avec la modernisation et la globalisation des

marchés, sont apparus progressi vement des titres sophistiqués et

hybrides entre les actions et les obligations de sorte qu'est apparu par

exemple en France depuis la loi de modernisation des acti vités

financieres du 02 juillet 19966, un nouveau concept d'instrument

financier qui comprend quatre catégories :

> Les actions et autres titres donnant ou pou vant

donner acces au capital;

> Les titres de créances (a noter l'exclusion

des effets de commerce et des bons de caisse) y compris les parts de fonds

communs de créances;

> Les parts ou actions d'organismes de placement

collectif (SICAV, FCP, etc.);

> Les instruments financiers a terme (contrats

financiers a terme sur tout effet, valeurs mobilières, indices, divers

ou taux d'intérêt etc.)

B.I.2.2. Marché primaire /marché

secondaire

Le marché primaire est aussi appelé

marché du neuf c'est-e-dire celui des émissions nouvelles

permettant de drainer les capitaux longs nécessaires au financement de

l'économie sous forme d'actions, d'obligations ou de titres

hybrides.

Le marché primaire sera d'autant plus attractif

qu'il est adossé sur un marché secondaire (marché de

l'occasion) dynamique et efficace.

C'est le marché secondaire qui permet

d'organiser la liquidité de l'épargne in vestie; que ce soit sur

le marché primaire ou le marché secondaire, Les opérations

peu vent se réalisées en détailles ou par

blocs.

Le marché de détails porte sur

l'échange de petites quantités de titres et concerne

généralement les particuliers.

Le marché de bloc concerne essentiellement les

in vestisseurs institutionnels; il peut s'agir de blocs courants

(réalisées quotidiennement sur les valeurs les plus actives pour

des sommes variant de 50 000 a 500 000 euros) ou de blocs structurants (portant

sur une part significative du capital social d'au moins 5% ou correspondant a

7,5 millions d'euros traitées par des actionnaires stables).

B.I.2.3. Cote officiel/second marché/hors cote

Selon le standing des entreprises dont les titres sont

échangés sur le marché financier. On peut en visager

trois, voire quatre paliers décroissants.

6 Idem, 0, Choinel et G. Rouyer, p 38.

D'abord, la cote officielles ou le premier

marché qui est réservé aux entreprises les plus

performantes; les conditions d'accès y sont plus restricti ves en terme

de capitalisation boursière, de capacité

bénéficiaire des entreprises, de qualité des informations

disponibles etc.

Ensuite, le second marché qui réunit les

entreprises d'un degré inférieurs aux précédentes

avec un léger assouplissement des normes sélecti ves a

l'accès.

Si l'en vironnement économique le permet par

disponibilité d'un nombre assez grand d'entreprise de standing

inférieur (PME), pou vant intégrer le marché, un nouveau

marché peut être en visagé a l'instar de ce qu'a fait la

France depuis 1996.

En fin, le marché hors cote est une

espèce de marché poubelle a l'accès relati vement libre o6

les entreprises viennent se familiariser aux techniques boursières en

attendant de disposer d'un standing permettant d'accéder a l'un des

trois marchés ci-dessus. Ce marché ne présente aucun

caractère officiel et n'assure ni garantie pour les in vestisseurs ni

liquidité pour les titres.

B.II. Le marché des effets publics

négociables

Afin de trou ver des solutions aux problèmes de

la dette extérieure qui faisait déjà l'objet de

rééchelonnement, les pou voirs publics a vait

décidé de titriser (transformer les créances en titres)

une partie de cette dette au cours de l'année 1994.

B.II.1. les caractéristiques des tires

Trois titres pou vaient être émis

:

· Les obligations du trésor a coupon

zéro (OTZ) qui sont émis pour une période comprise entre

deux et douze ans. Les bénéficiaires de ces titres sont des

créanciers autres que les établissements de crédit et les

compagnies d'assurance. Le taux d'intérêt standard se chiffre a 3%

l'an. La valeur nominal d'une OTZ s'élè ve '1000 000 FCFA. Pour

ces obligations, les intérêts sont capitalisés et payable

en fin de période.

· Les obligations ordinaires du trésor

(2OT) qui sont émises pour une durée variant de douze ans a

trente ans. Elles sont destinées aux établissements de

crédits et aux compagnies d'assurance. La valeur nominale de titre est

de 1000 000 FCFA et les taux d'intérêts sont fixés au

conditions du marché et payables semestriellement a terme échu;

le principal étant payable en une seule fois en même temps que la

dernière échéance des intérêts;

· Les bons du trésor (BOT) qui peu

vent être émis a profit des in vestisseurs institutionnels,

particuliers ou entreprises pour une durée comprise entre trois mois et

dix ans. Les BOT destinés aux in vestisseurs institutionnels de vraient

a voir une valeur faciale qui est un multiple de 10 000 000 FCFA avec un

maximum de 500 000 000 FCFA. Et les autres agents économiques peu vent

disposer de BOT dont la valeur faciale est un multiple de 50 000 francs CFA. La

rémunération est fixée par le ministre des finances. Les

intérêts sont payables semestriellement a terme échu et le

principal payable en une seule fois a l'échéance pour les

bénéficiaires institutionnels. Concernant les particuliers et les

entreprises, le principal et les intérêts sont payables a terme

échu.

B.II.2. les acteurs du marché

La tutelle du marché est dé volue au

ministere de l'économie et des finances qui assure la mission de mise en

oeuvre de la politique d'émission et d'amortissement des valeurs du

trésor.

Les perspectives d'introduction de ces titres sur le

DSX' pourraient ultérieurement rendre le marché plus

liquide.

Les principaux acteurs commerciaux sont les banques

agréées (Amity Bank Cameron, Crédit Lyonnais Cameroun,

BICEC, SGBC, Afriland First Bank, CBC Bank), la CAA (Caisse Autonome

d'Amortissement) et le Trésor.

B.II.3. le fonctionnement du marché

L'émission des titres se réalise par la

signature des conventions de titrisation dans les guichets de la CAA a

Yaoundé; seule la titrisation de la dette salariale a été

effectuée par les guichets du trésor public dans le territoire

national.

Le marché secondaire est un marché de

gré a gré donc toutes les transactions doi vent transiter par un

opérateur habilité (trésor ou banque agrée). En

absence de cotation, la liquidité du marché est tr=s faible

conformément au tableau ci-dessous :

Tableau 1 : performances du marché des effets

publics negociables

TOTAL

ELEMENTS DU MARCHE 96/97 97/98 98/99

Titres émis (encours)

' Douala Stock Exchange

Quantités 217 912 49 441 514 324

524 324

343 350

170 974

1 000 000

514

343

171

32 715

9,487

32,715

6,36%

OTZ 2OT Prix (Valeur FCFA)

Valeur (en milliards de FCFA)

OTZ

2OT

|

51 138

166 774

1 000 000 218

51

167

|

327 467

170 974

1 000 000 498

327

171

|

343 350

170 974

1 000 000 514

343

171

|

Transactions sur le marche secondaire

|

|

|

Quantités

|

299

|

4 193

|

28 223

|

OTZ

|

290 000

|

290 000

|

290 000

|

Cours moyens (en FCFA)

|

|

|

|

Valeur (en milliards de FCFA)

|

|

|

|

OTZ

|

0,087

|

1,215

|

8,184

|

Valeur titres échangés (en milliards de

Fcfa)

|

0,299

|

4,193

|

28,223

|

Taux de croissance des transactions

|

|

1302,34%

|

573,09%

|

Taux de liquidité des transactions

|

0,13%

|

0,84%

|

5,40%

|

|

(Valeur des titres échangé/encours

global)

Au 30 juin 1999, la structure de la dette

négociable se présente comme suit :

Tableau 2 : Détenteurs de la dette negociable (en

milliards de FCFA)

Dette Entreprise du Secteur Investisseurs Etablissement

de crédit

Négociable Productif Institutionnels

514,324 89,58 258,562 166.182

100% 17,42% 50,27% 32,31%

Source : CAA

La procédure de négociation implique :

la CAA, l'opérateur (banque) représentant l'acheteur et

l'opérateur (banque) représentant le vendeur. La

négociation est faite de gré a gré, étant entendu

que les titres sont dématérialisés et les supports de

transactions et de communications sont uniformisés.

La procédure de reglement-livraison ou de

dénuement s'effectue des que la CAA apres vérification de la

compatibilité des ordres d'achat et de vente, en voie un télex de

confirmation aux deux opérateurs (a vis de mise en suspens).

L'opération a comme valeur J+6 a priori, la

date de valeur étant en fait un (1) jour apres la réception de

l'a vis confirmant la réception des fonds; l'opération est

dénouée par le transfert des titres du débit du compte

titre du vendeur au crédit du compte titre de l'acheteur. La CAA en voie

un a vis d'opération au client avec copie aux

opérateurs.

Dans le cas o1) la transaction est interne a un

opérateur, la date de valeur est J+1. Dans la pratique, les

délais ont été généralement plus longs mais

ils n'ont pas sou vent entrainé l'annulation des

transactions.

Concernant les titres émis en remplacement de

la dette salariale, les transactions se déroulent avec le trésor

public de Yaoundé qui joue le rôle de la CAA mais les titres sont

vifs et nominatifs. Leurs valeurs nominales se chiffrent a 100.000 franc CFA et

leurs durées variant de trois a dix ans. Le taux d'intérêt

annuel est de 3% mais payable in fine.

B.III. Le Douala Stock Exchange (DSX)

Le projet de bourse de valeurs mobilières a

Douala remonte a une déclaration du président de la

république du Cameroun (Paul Biya) le 11 octobre 1997, dans le cadre de

sa campagne électorale.

A la suite de cet engagement, le ministre de

l'économie et des finances a vait signé le 27 mai 1998

l'arrêté numéro 00113/MINEFI/DCE créant la

commission nationale chargée de la mise en place d'une bourse des

valeurs mobilières au Cameroun.

B.III.1 La Structure Institutionnelle de la DSX.

Globalement, le marché boursier camerounais

présente une structure a deux paliers :

L'autorité de tutelle qu'est le ministere de

l'économie et des finances, l'organe de contrôle et de supervision

qu'est la commission des marchés financiers.

B.III.2. La Commission des marchés financiers

(CMF)

La CMF est un organisme public indépendant

disposant d'une personnalité juridique et d'une autonomie

financière. Dans le cadre de ses missions de contrôle et de

supervision, elle assure la protection de l'épargne in vestie en valeurs

mobilières et dans tous les autres placements donnant lieu a l'appel

public a l'épargne.

En outre, elle s'occupe de l'information des in

vestisseurs, de l'agrément et du contrôle des prestations de

services d'in vestissement et du bon fonctionnement du

marché.

B.III.3 l'organisation et le fonctionnement

Le marché est di visé en trois

compartiments qui sont :

· Le marché des actions,

· Le marché des obligations,

· puis le hors cote.

Le premier marché est réservé

aux grandes entreprises tandis que le second marché est

réservé aux entreprises de tailles inférieures (PME).les

conditions d'éligibilités au second marché sont plus

souples.

Le marché des titres de créances est un

marché unique des obligations ordinaires cotées qui comporte deux

compartiments : celui des obligations pri vées d'une part, et celui des

obligations publiques et des collecti vités locales d'autre

part.

B.III.3.1. le marché hors cote ou « over the

counter -- OTC »

C'est le marché des titres de capital des

entreprises non inscrites a la cote officielle et des effets public

négociables.

La mise en place de ce marché pro vient de

:

o La nécessité de rendre plus fiable et

sécurisées, les transactions sur les effets publics

négociables nés de la titrisation de la dette commerciale et des

batiments et tra vaux publics. Il s'agit des obligations du trésor au

coupon zéro instituées par un décret le 30 décembre

1994.

o La possibilité offerte aux entreprises non

encore admises aux compartiments

de la cote officielle, de créer une

opportunité d'échange de leurs actions.

Les modalités de gestion de ce marché sont

définies dans une instruction spécifique visée par le

conseil d'administration du DSX.

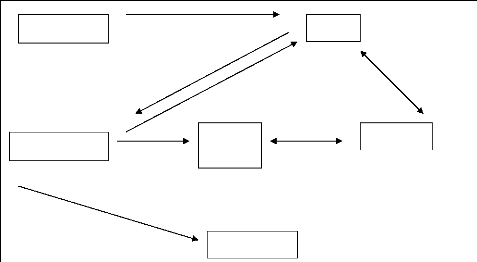

De facon schématique, le marché financier

du Cameroun peut etre résumé en deux pôles : la base

opérationnelle d'une part, et d'autre part le DSX.

- Actions

- Obligations - Hors cote

Trois Compartiments

Douala Stock Exchange

(Site de

cotation)

Le Dépositaire Central (DSX)

(CAA)

La Banque de Reglement

(BR)

(SGBC)

B.III.3.2. La base opérationnelle.

Source : CAA

S'agissant de la Douala Stock Exchange, ses acti

vités se déroulent selon trois pôles de gestion a s'a voir

:

· La gestion des émissions;

· La gestion de la cotation des

valeurs;

· La gestion du hors cote qui pour le moment

demeure en veilleuse et en conséquence nous ne l'aborderons

pas..

Emetteur

PSI

Campagne D'information

Marché

Primaire

B.III.3.2.1. La gestion des émissions

CMF

Etude de dossier pour introduction a un compartiment

de la cote.

DSX

Grand public

Dépositaire Centrale

DC (CAA)

Dématérialisation des titres

Investisseur

Ordre de bourse

PSI

(Achat ou Ve nte)

(1)

Introduction de 1'ordre

DSX

(3)

Appe1 de (5) Marge

(2)

DC

(4)

BR

So1des nets

Grand Pub1ic

Feui11es de marché

Physio nomie du (6) marché

Source : DSX

B.III.3.2.2. La Gestion de la cotation des valeurs

Source : DSX

B.V. conditions de réussite de la DSX

En espérant dans les années a venir de

la fusion de la bourse des valeurs mobilières de Douala avec celle de

Libreville, la réussite de la DSX sera conditionnée notamment par

:

> L'atomicité du marché qu'on

espérera avec les futures cotations annoncées de nouveaux titres

dont les entreprises émettrices seraient probablement recrutées

parmi : SOCAPALM, ALUCAM, CHANTIER NAVAL ET INDUSTRIEL DE CAMEROUN,

Etc.

> La transparence du marché et sa

fluidité qui découleront de la communication d'informations

régulières et relatives aux titres cotés et a la vie des

entreprise émettrices;

> La compétence des infrastructures et des

logiciels de traitement des opérations et des

données;

> L'instauration d'un cadre juridique et un en

vironnement judiciaire sécurisés;

> Des dispositions fiscales incitati ves pour attirer

les in vestisseurs tant nationaux qu'étrangers;

> La libéralisation du contrôle de

change notamment sur les opérations de ce marché;

> La volonté publique et une plus forte

implication de l'Etat notamment par la poursuite de l'introduction en bourse de

ses titres détenus dans les grandes entreprises remplissant les

conditions d'introduction sur ce marché;

> E ventuellement le parrainage d'organisation

internationaux de renom;

> L'instauration d'une véritable

collaboration entre les deux places de Douala et Libreville, afin de faciliter

les conditions de leur é ventuelle fusion le moment venu.

En définitif, le projet d'une seule bourse des

valeurs mobilière en Afrique Centrale ne saurait prospérer sans

la réussite d'une véritable intégration régionale

induisant la libre circulation des personnes et des biens en zone

CEMAC.

Néanmoins, si les conditions ci-dessus sont

respectées et surtout grace a l'avenement du DSX, Le marché

financier au Cameroun de vient du coup le cadre le plus approprié a

l'expansion et a la compétiti vité des banques nationales. Des

lors, on est face a un secteur bancaire caractérisé par une

concurrence principalement domestique de quelques dizaines de banques de la

place. Les banques les plus en vue étant la SGBC, la BICEC, L'afriland

First BANK et la CBC. La SGBC, filiale de la société

générale en France impose un leadership de longue année

aux autres banques du pays et est en 2009 la premiere banque du Cameroun en

terme de capitalisation. Le succés de la SGBC résiderait

peut-être dans son style de direction. Or le style de commandement

inspire a l'entreprise une forme de leadership qui lui permet d'a voir une

position de domination. Quelques questions méritent d'être

posées : qu'est-ce que le leadership? Quelles sont les qualités

d'un bon leader, quels sont les types de leadership? Comment é valuer

son leadership?

Telles seront les questions que nous tenterons de

répondre dans le prochain chapitre de notre travail.

PARTIE C :

LE CONCEPT DE LEADERSHIP

C.I. Définition du Leadership.

D'un point de vue Théorique, le leadership est

la capacité a influencer sur le comportement d'autrui. Le leader est

celui qui est chargé de mener les subordonnés sur le chemin qui

conduit au but. Il utilise pour cela les modèles cognitifs de la

motivation :

Chaque indi vidu fait des efforts en fonction de

l'instrumentalité des efforts, de sa perception, de ses

capacités. On atteint ici les fonctions moti vationnelles du cadre qui

doit faciliter l'atteinte des objectifs et aplanir les obstacles.

Le leadership résulte de l'ensemble des

communications interpersonnelles par lequel le responsable influence le

comportement de ses subordonnés en les orientant vers la

réalisation de l'objectif de groupe et de l'organisation.

D'un point de vue externe, le leader est responsable de

son secteur et d'un point de vue interne il exerce une influence sur l'ensemble

d'un groupe.

Le leader recou vre les notions de :

popularité, antipathie, chef, responsable, directeur, in vestigateur,

maitre, sociométrie (= étude des comportements de l'homme vivant

en groupe)...

Il est généralement le membre le plus

représentatif des opinions et de l'orientation du groupe. Il est

adopté en fonction de son efficacité et de sa participation

active a la tâche de l'entreprise Il est le membre le plus

apprécié pour sa sociabilité et jouit ainsi d'une certaine

popularité.

Les traits du leader les plus fréquemment é

voqués sont:

o Désir d'assumer les responsabilités et

aptitude a l'action

o Sens de l'initiati ve de l'audace et

originalité

o Energie et persé vérance

o Confiance en soi

o Grande capacité de résistance au

stress

o Forte volonté de prendre les décisions

et de vivre les conséquences

o Intelligence et gout pour les contacts

C.I.1. Les théories qui expliquent l'apparition du

leadership

On compte 3 théories:

· l'approche par les traits de caractère

: le charisme (capacité a prendre l'ascendant d'un groupe, a voir de

l'assurance) ; l'assurance ; le sa voir (les

connaissances fondées sur la formation) ; a voir

des capacités de communication.

· l'approche situationnelle : les leaders sont

le produit d'une situation donnée. Un leader dans une situation

donnée peut ne pas etre leader dans une autre situation. Toute personne

peut de venir leader d'un mou vement (ex. : les coordinations

lycéennes).

· l'approche de la contingence : elle fait appel

a l'analyse des comportements des groupes. Le leader doit a voir un certain

nombre de qualités et doit correspondre aux attentes du groupe a ce

moment-là.

C.I.2. Les catégories de leadership

Deux psychologues du travail Hourse et Wigdor distinguent

4 types de leadership :

o Leadership instrumental : quand on

créé de l'instrumentalité en clarifiant ce que l'on attend

des subordonnés. le leader mesure la compétence et la

capacité des hommes dans la maTtrise des différentes taches de

l'organisation, ainsi que leur contribution par rapport a l'accomplissement des

objectifs.

o Leadership de soutien : fondé sur les

préoccupations du bien etre étant acces sur les hommes plus que

sur les taches et les processus. Le leader met en place le principe de la

communication et de l'entente mutuelle entre les employés. Le but est de

créer une bonne atmosphere et une bonne cohésion entre les

hommes.

o Leadership participatif : qui implique une approche

consultative. Les décisions sont le fait du groupe qui tra vaille. Tout

le monde participe en donnant le meilleur de soit même en fonction de son

département. Il y a une grande hiérarchisation du travail et un

contrôle régulier des employés est nécessaire pour

juger la contribution de chacun.

o Leadership orients : vers la réussite avec

la fixation d'objectifs éle vés en faisant confiance aux

subordonnés pour les atteindre. La motivation est ici la clé du

succés.

Le tableau ci-dessous classe les types de leadership en

fonction de leurs attentes et du style d'organisation

correspondante

|

TYPE DE

LEADERSHIP

|

EFFETS DU MODELE / STYLE D'ORGANISATION

|

|

|

|

Leadership instrumental

|

ce modèle ne correspond pas si le personnel est

qualifié a tous ni veaux de compétence avec un fort besoin

d'autonomie et de responsabilité, avec des teches fortement

structurées. Car il ajoute des contraintes qui sont mal

vécues.

Ce modèle est adapté et efficace dans les

situations ou les teches ne sont pas structurées, car il dissipe les

ambiguItés et satisfait le besoin de réussir

|

|

Leadership de soutien

|

Si les teches sont très structurées et

créent donc une frustration par manque d'échappatoire, ce

modèle atténue cet effet.

Ce modèle se montre efficace lorsqu'on a des

objectifs de temps, de sécurité, dans une situation de stress. Il

est sou vent en vigueur en situation o0 on est sous la dépendance du

marché de la vente quelque soit le type des indi vidus et de

situation

|

|

Leadership participatif

|

Qu'est ce qui entraTne une participation ? une meilleure

information. La participation est un moyen de choisir ses propres objectifs et

crée de l'implication qui résout l'équation entre

l'assignation de la teche et son objectif.

Ce modèle est adapté et efficace dans les

situations o0 les teches sont structurées

|

|

Leadership orienté

|