3.3 Répartition des Bénéficiaires

Les tableaux présentés ci-dessous

décrivent le nombre de membres, le montant du crédit reçu,

le montant épargné, les versements, le taux de remboursement, le

ratio épargné sur crédit et le nombre de crédit

reçu par membre. Cette description est faite pour toute la

période de l'étude sauf pour l'année 2008 puisque Planet

n'existait plus donc il n'y a pas eu de crédit et d'épargne.

Tableau VII

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2004

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit en

Gourdes

|

Montant Epargné en

Gdes

|

Intérêts

|

Versements

|

Taux de

Remboursement

|

Ratio

epargné

sur

credit

|

Montant versé

par

membre

Exprimé en

Gourdes

|

|

A.Rouge

|

56

|

100,000

|

9,850

|

1,830

|

12

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

80

|

100,000

|

8,050

|

1,750

|

21

|

100%

|

8.05%

|

1,250

|

|

M.Les Rois

|

70

|

118,000

|

6,825

|

2,065

|

8

|

100%

|

5.78 %

|

1,686

|

|

P.Melon

|

64

|

124,000

|

7,100

|

2,170

|

4

|

100%

|

5.73 %

|

1,937

|

|

C. Boeuf

|

45*

|

10,000

|

1,200

|

183

|

2

|

100%

|

12.00%

|

435

|

|

Total

|

315

|

452,000

|

33,025

|

7,998

|

|

* Pour cabane Boeuf le crédit est octroyé

seulement au membre du Groupe I qui sont de 23.

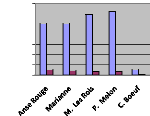

Graphe I

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2004

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

Le taux d'intérêt mensuel varie entre 1.5%

à 3% en tenant compte de la localité et il est fait obligation

à chaque membre d'épargner un montant minimum de 125 gourdes par

mois toujours à Planet.

Dans ce tableau nous avons constaté que les membres de

la localité de Parc-Melon ont reçu plus de crédit soit

124,000 gourdes pour ces 64 membres qu'ils ont remboursé

intégralement en quatre versements avec un ratio épargné

sur crédit de 5.73 pour cent. Tandis que la zone de Cabane Boeuf qui a

le moins de membres soit 45 n'a reçu que 10,000 gourdes de

crédit, a également versé l'intégralité de

son prêt en deux versements avec un bénéfice de 1,200

gourdes soit 12% de ratio épargné sur crédit. A noter que

pour Cabane Boeuf le prêt n'a été versé qu'au Groupe

I qui représente 51% des membres de cette localité; la

responsable a expliqué que le prêt reçu qui est de 10,000

gourdes n'était pas suffisant pour satisfaire tous ses membres, elle a

du faire une sélection. Selon un sondage par les responsables de

l'Asfakop, que le montant global d'un crédit soit élevé ou

faible, les membres ne respectent pas vraiment les modalités de

versements ce sont leurs motivations qui déterminent à quel

rythme que le montant sera remboursé.

Le tableau démontre que chaque localité à

leur rythme de versements et un montant fixe de crédit reçu par

membre.

Tableau VIII

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2005

|

Localité

|

Nombre

de

membres

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargné

en

Gdes

|

Intérêts

|

Versements

|

Taux de

Remboursement

|

Ratio epargné

sur credit

|

Montant versé

par

membre

Exprimé en

Gourdes

|

|

A.Rouge

|

50

|

89,286

|

8,795

|

8,795

|

10

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

63

|

78,750

|

7,875

|

7,875

|

15

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

58

|

97,788

|

9,412

|

9,412

|

6

|

100%

|

9.63 %

|

1,686

|

|

P.Melon

|

64

|

123,968

|

9,979

|

9,979

|

3

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

42

|

9,324

|

954

|

954

|

1

|

100%

|

10.23%

|

222

|

|

Total

|

277

|

399,116

|

37,015

|

37,015

|

|

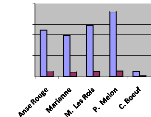

Graphe II

Evolution du crédit suivant les montants de

crédit et d'épargne

Année 2005

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

L'année 2005 montre que la quantité de membres

pour chaque zone a diminué de 10% environ sauf Cabane Boeuf, trois de

ses membres n'ont pas reçu de prêt tandis que Parc-Melon tous ses

membres ont reçu les leurs et les ont versé en trois versements

au lieu de quatre. Selon la Présidente du Comité de Parc-Melon,

les membres de cette localité étaient plus que motivés,

c'est-à-dire qu'elles versaient leurs prêts et épargnaient

avant l'échéance. Ce qui résulte des promesses faites par

Planet à savoir plus on versait à l'heure plus on aurait

l'opportunité d'obtenir un nouveau prêt.

Tableau IX

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2006

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargne en

Gdes

|

Intérêts

versés

|

Versements

|

Taux de

Remboursement

|

Ratio

epargné

sur credit

|

Montant versé

par

membre

Exprimé en

Gdes

|

|

A. Rouge

|

15

|

26,786

|

2,638

|

1,634

|

10

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

23

|

28,750

|

2,875

|

1,378

|

15

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

26

|

43,836

|

4,219

|

1,711

|

6

|

100%

|

9.63 %

|

1,686

|

|

P. Melon

|

34

|

65,858

|

5,302

|

2,619

|

3

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

20

|

4,440

|

454

|

171

|

1

|

100%

|

10.23%

|

222

|

|

Total

|

118

|

169,670

|

15,488

|

7,513

|

|

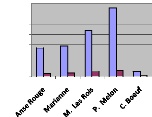

Graphe 3

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2006

70,000

60,000

50,000

40,000

30,000

20,000

10,000

0

Credit Epargne

Tableau X

Répartition des membres de

l'Asfakop du montant de leurs crédits selon la

localité

Année 2007

|

Localité

|

Nombre

de

membre

|

Montant du

Crédit

en

Gourdes

|

Montant Epargne en Gdes

|

Intérêts

Moyens

Versés

|

Taux de

Remboursement

|

Ratio epargné sur

credit

|

Montant versé

par

membre

Exprimé en

Gdes

|

|

A.Rouge

|

10

|

17,857

|

1,759

|

327

|

100%

|

9.85 %

|

1,786

|

|

Marianne

|

7

|

8,750

|

875

|

153

|

100%

|

10%

|

1,250

|

|

M.Les Rois

|

13

|

21,918

|

2,110

|

371

|

100%

|

9.63 %

|

1,686

|

|

P.Melon

|

24

|

46,488

|

3,742

|

814

|

100%

|

8.05 %

|

1,937

|

|

C.Boeuf

|

5

|

1,110

|

114

|

20

|

100%

|

10.23%

|

222

|

|

Total

|

59

|

96,123

|

8,600

|

1,685

|

|

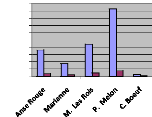

Graphe 4

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2007

50,000

45,000

40,000

35,000

30,000

25,000

20,000

15,000

10,000

5,000

0

Credit Epargne

Les tableaux III et IV présentent les mêmes faits

que le tableau II, il y a une baisse au niveau des membres du crédit et

du montant épargné pour chaque localité. Cependant, nous

avons constaté qu'il n'y a eu aucune réduction sur le montant du

crédit à verser à un membre.

Tableau XI

Répartition des membres de

l'Asfakop du montant de leurs crédits pour Anse-Rouge

Année

2004-2007

|

Année

|

Nombre de

membres

|

Montant du

Crédit

en

Gourdes

|

Montant

Epargne en

Gdes

|

Intérêts

Moyens

En Gdes

|

|

2004

|

315

|

452,000

|

33,025

|

7,998

|

|

2005

|

277

|

399,116

|

37,015

|

37,015

|

|

2006

|

118

|

169,670

|

15,488

|

7,513

|

|

2007

|

59

|

96,123

|

8,600

|

1,685

|

|

Total

|

|

1,116,909

|

94,128

|

54,211

|

Graphe 5

Evolution du crédit suivant les

montants de crédit et d'épargne

Année

2004-2007

|

500,000

450,000

400,000

350,000

300,000

250,000

200,000

150,000

100,000

50,000

0

|

|

|

2004 2005 2006 2007

|

Ce graphe présente une baisse considérable du

crédit donné aux membres de l'Asfakop pour la période

allant de 2004 à 2008. Néanmoins, il n'y a que la première

année période durant laquelle Planet a pu desservir tous les

membres des différentes localités d'Anse-Rouge. Tandis que selon

les informations recueillies et présentées dans les

différents tableaux décrits ci-dessus, les membres étaient

toujours disposés et disponibles à recevoir le montant en versant

leur intérêt et le montant du prêt à la date limite,

certaines fois même avant. De plus, la réduction de leur

épargne est causée par la réduction de leur crédit

plus on leur prêtait plus ils épargnaient. Cependant, il y a lieu

de signaler qu'aucun procédé de calcul n'a été

révélé. Toutefois, on a compris que le microcrédit

joue un rôle considérable dans la vie économique des

habitants de cette commune.

D'une manière générale tout projet a un

cycle de vie mais l'Asfakop n'a pas eu le temps de franchir toutes les

étapes; puisqu'au stade de lancement elle s'est retrouvée au

déclin. On a également remarqué un bon départ qui

n'a pas duré à cause de cette réaction inattendue de

Planet vis-à-vis des membres de l'Asfakop. Selon les données

recueillies, l'épargne ne pouvait augmenter puisqu'il dépendait

totalement du crédit. L'autre possibilité qu'avaient les membres,

c'était d'épargner leurs propres fonds ce qui n'existe presque

pas pour ces personnes qui n'ont aucune source de revenus. Ainsi selon ces

femmes, le mieux serait d'avoir d'autres institutions financières qui

leur serviraient d'intermédiaire ce qui motiverait Planet

d'améliorer ses services auprès de ses clients.

|

|