|

Université CADI AYYAD

Faculté des

Sciences Juridiques Economiques et Sociales

Marrakech

Master en Finance Appliquée

Les déterminants de la structure

financière des entreprises marocaines

cotées : cas des

secteurs agroalimentaire et chimie et parachimie

Mémoire pour l'obtention du Master en Finance

Appliquée

Présenté par

Salah Eddine

KARTOBI

Sous la direction du professeur

Brahim

BOUAYAD

Membres du Jury:

Professeur. Brahim BOUAYAD, Université CADI AYYAD,

Président. Professeur. El Mustapha KCHIRID, Université CADI

AYYAD. Professeur. Mohamed HAMDAOUI, Université CADI AYYAD.

Septembre 2008

Résumé

La présente recherche tente de valider empiriquement le

cadre d'analyse le plus approprié pour appréhender les

déterminants de la structure financière des entreprises

marocaines. Deux théories de financement ont fait l'objet d'analyse : la

théorie de compromis qui affirme l'existence d'un ratio optimal

d'endettement que les entreprises cherchent a atteindre et la théorie

des préférences hiérarchisées de financement qui

montre que les entreprises suivent une hiérarchie de financement

guidée par le besoin de fonds externes.

Notre étude porte sur un panel de 12 entreprises

marocaines cotées a la bourse de Casablanca et appartenant aux deux

secteurs piliers de l'économie nationale, a savoir l'agroalimentaire et

le chimie et parachimie.

Les résultats obtenus montrent que la structure

financière des entreprises marocaines s'explique par la volonté

d'atteindre un ratio cible d'endettement et non par le besoin de fonds

externes.

Abstract

This research attempts to empirically validate the analytical

framework, that is the most appropriate to understand the determinants of

financial structure of Moroccan companies. Two funding theories have been the

subject of analysis: the theory of trade off that affirms the existence of an

optimal ratio of debt that companies seek to achieve, and the theory of pecking

order of funding shows that companies follow a financing strategy guided by the

need for external funds.

Our study focuses on a panel of 12 Moroccan companies listed

on the Casablanca stock exchange and belonging to two pillars of the national

economy: food industry and chemistry and parachimy.

The results show that the financial structure of Moroccan firms

is explained by the desire to achieve a target debt ratio and not by the need

for external funds.

Avant propos

Au terme de ce mémoire, je tiens a exprimer mes

remerciements les plus distingués a mon professeur BRAHIM BOUAYAD

d'avoir accepté de diriger ce travail. Il m'est agréable de lui

exprimer ma profonde gratitude pour son aide précieuse, sa

disponibilité et ses judicieux conseils.

Je remercie également, mes professeurs MOHAMED HAMDAOUI et

EL MUSTAPHA KCHIRID de m'avoir fait l'honneur de juger mon travail.

Je tiens aussi a remercier tous ceux qui ont participé

de près ou de loin a l'élaboration de ce travail. Ainsi, et comme

symbole d'une profonde reconnaissance et d'une gratitude égale, je

dédie ce modeste travail:

A ma mère qui m'a indiqué la bonne voie et qui m'a

guidé avec ses conseils intangibles dans la conception de ma

personnalité.

A mes soeurs et frère auxquels je dois une profonde

gratitude de m'avoir encouragé et m'avoir tendu mains fortes.

A tous mes amis avec lesquels j'ai formé une équipe

solide et efficace.

A tous mes professeurs qui ont contribué a ma solide

formation.

Table des matières

Introduction générale 1

Chapitre 1 : Les déterminants de la structure

financière

des firmes : une revue de littérature

3

Introduction 4

1.1 Les apports de la théorie classique de la firme 5

1.1.1 Effet de levier et coüt du capital 5

1.1.1.1 Effet de levier 5

1.1.1.2 Le coüt du capital 6

1.1.1.2.1 Le modèle de Gordon et Shapiro 7

1.1.1.2.2 Le modèle d'équilibre des actifs

financiers (MEDAF) 9

1.1.2 Influence de la structure financière sur le

coüt du capital 10

1.2 Apports de Modigliani et Miller 11

1.2.1 La thèse de neutralité 12

1.2.1.1 Les hypothèses du modèle de base de

Modigliani et Miller 12

1.2.1.2 Convergence entre la théorie de Modigliani Miller

et le MEDAF 15

1.2.2 Les effets de la fiscalité 17

1.2.2.1 L'impôt sur les sociétés 18

1.2.2.2 L'impôt du revenu des personnes physiques 20

1.3 La théorie de compromis 21

1.3.1 Les coüts de faillite 21

1.3.2 Influence des coüts de faillite sur la structure

financière 21

1.4 Apports des théories modernes de la firme 22

1.4.1 Apport de la théorie du signal a l'étude de

la structure financière 23

1.4.1.1 Théorie du signal 23

1.4.1.2 Théorie du signal et structure financière

24

1.4.2 Apport de la théorie d'agence a l'étude de la

structure financière 25

1.4.2.1 La théorie d'agence 25

1.4.2.2 Théorie d'agence et structure financière

26

1.4.3 Les autres apports théoriques en matière de

structure financière 27

1.4.3.1 Théorie des préférences

hiérarchisées de financement 27

1.4.3.2 Théorie de <<Market Timing>> 28

Conclusion 29

Chapitre 2 : Environnement financier et fiscal

de l'entreprise marocaine 30

Introduction 31

2.1 Le système financier Marocain 32

2.1.1 Le système bancaire marocain 32

2.1.1.1 Evolution des instruments de régulation du

crédit 32

2.1.1.1.1 Les instruments de régulation du crédit

(1959-1991) 32

A- Le plafond de réescompte 33

B- Le coefficient de trésorerie 33

C- La réserve monétaire 33

D- Le plancher d'effets publics 34

E- L'encadrement du crédit 34

2.1.1.1.2 Les nouveaux instruments de régulation du

crédit 34

2.1.1.2 Structure et cadre juridique de l'activité

bancaire 35

2.1.1.2.1 Structure du système bancaire 35

2.1.1.2.2. Cadre juridique régissant l'activité

bancaire 36

2.1.2 Le marché des capitaux marocain 37

2.1.2.1 Le marché monétaire 37

2.1.2.1.1 Les composantes du marché monétaire

marocain 38

A- Le marché interbancaire 38

B- Le marché des bons du trésor 39

C- Le marché des titres de créances

négociables 39

2.1.2.2 Le marché boursier 40

2.1.2.2.1 Synthèse des principales réformes du

marché boursier 40

2.1.2.2.2 Evolution des principaux indicateurs de

l'activité boursière 41

A- L'indice Masi flottant 41

B- La capitalisation boursière 42

C- Le volume des transactions 43

2.2 Modalités de financement de l'entreprise marocaine

44

2.2.1 Financement par fonds et quasi-fonds propres 44

2.2.1.1 Financement par fonds propres 45

2.2.1.1.1 La capacité d'autofinancement (CAF) 45

2.2.1.1.2 Les cessions d'éléments de l'actif

immobilisé 45

2.2.1.1.3 L'augmentation de capital 46

2.2.1.1.4 Evolution des augmentations de capital des entreprises

marocaines 47

2.2.1.2 Financement par quasi fonds propres (QSF) 48

2.2.1.2.1 Produits dérivés de l'obligation (PDO)

48

2.2.1.2.2 Les produits dérivés de l'action (PDA)

48

2.2.1.2.3 Les nouveaux instruments financiers prévus par

la loi marocaine 49

2.2.2 Financement par endettement 50

2.2.2.1 Financement auprès des établissements de

crédit 51

2.2.2.1.1 Les crédits ordinaires 51

A- Crédit a moyen et long terme 51

B- Les crédits a court terme 51

2.2.2.1.2 Le crédit bail 52

2.2.2.1.3 Evolution des crédits accordés aux

entreprises marocaines 52

2.2.2.2 Financement désintermédié sur le

marché des capitaux 53

2.2.2.2.1 Titres de créances négociables (TCN)

53

2.2.2.2.2 Les obligations 53

2.2.2.2.3 Evolution des émissions obligataires des

entreprises marocaines 54

2.3 Traitement fiscal des différentes modalités de

financement 56

2.3.1 Mesures incitatives au financement par emprunt 56

2.3.1.1 Traitement fiscal des charges communes aux

différentes modalités

de financement par emprunt 57

2.3.1.1.1 Déductibilité fiscale des

intéréts financiers 57

2.3.1.1.2 Déductibilité fiscale des autres frais

liés a l'emprunt 58

2.3.1.2 Traitement fiscal des charges spécifiques a chaque

modalité

de financement par emprunt 58

2.3.1.2.1 Traitement fiscal des charges liées a l'emprunt

bancaire et obligataire 59

2.3.1.2.2 Traitement fiscal des charges afférentes aux

avances en compte

courant d'associés 59

2.3.1.2.3 Traitement fiscal des charges afférentes au

crédit bail 60

2.3.2 Mesures incitatives au financement par fonds propres 60

2.3.2.1 Mesures incitant les entreprises a se financer par fonds

propres 61

2.3.2.1.1 La réduction des taux d'imposition sur les

bénéfices 61

2.3.2.1.2 Exonération des bénéfices mis en

réserve 61

2.3.2.1.3 Exonération des produits de cession des

éléments d'actif 62

2.3.2.2 Mesures incitant l'épargnant a détenir des

titres de propriété 62

2.3.2.2.1 Baisse de l'impôt de distribution 63

2.3.2.2.2 Les abattements sur impôt 63

Conclusion 63

Chapitre 3 : Analyse des déterminants de la

structure financière

des entreprises marocaines cotées en bourse

64

Introduction 65

3.1 Problématique et description de l'échantillon

66

3.1.1 Population cible 66

3.1.2 Critère de sélection de l'échantillon

67

3.2 Structure financière et présentation des

données 67

3.2.1 Structure financière 67

3.2.2 Présentation des données 70

3.3 Méthodologie et présentation des

résultats 73

3.3.1 Méthodologie générale 73

3.3.1.1 Présentation des modèles 73

3.3.1.2 Evolution des variables endogène et

exogènes 75

3.3.1.3 Estimation des modèles 77

3.3.2 Résultats et interprétations 78

Conclusion 79

Conclusion générale 81

Bibliographie 82

Annexes 85

Liste des graphiques et tableaux

Liste des graphiques

Figure 1.1 : La position classique en matière de structure

financière 11

Figure 1.2 : coüt du capital en prenant en compte

l'impôt sur le bénéfice 20

Figure 2.1 : Evolution de l'indice MAST 42

Figure 2.2 : Evolution de la capitalisation boursière

43

Figure 2.3 : Evolution du volume des transactions 44

Schéma 2.1 : Récapitulation des différentes

sources de financement 55

Liste des tableaux

Tableau 1.1 : Les données relatifs aux deux

sociétés A et B 14

Tableau 2.1 : Evolution des principaux indicateurs

d'activité et de rentabilité

des banques marocaines 35

Tableau 2.2 : Evolution des encours

de prêts et emprunts sur le marché monétaire

interbancaire 38

Tableau 2.3 : Evolution du taux d'intérêt des bons

du trésor émis par adjudication 39

Tableau 2.4 : Encours des titres de créances

négociables 40

Tableau 2.5 : Les augmentations de capital des entreprises

marocaines 47

Tableau 2.6 : Les crédits accordés aux entreprises

marocaines 52

Tableau 2.7 : Les émissions obligataires des entreprises

marocaines 54

Tableau 3.1 : Répartition des entreprises par secteur

d'activité 67

Tableau 3.2 : Ratios de structure financière des

entreprises de l'agroalimentaire 68

Tableau 3.3 : Structure des dettes financières des

entreprises de l'agroalimentaire 68

Tableau 3.4 : Ratios de structure financière des

entreprises du chimie parachimie 69

Tableau 3.5 : Structure des dettes financières des

entreprises du chimie parachimie 69

Tableau 3.6 : Ratios de structure financière de l'ensemble

des entreprises retenues 70

Tableau 3.7 : Données comptables relatives aux entreprises

agroalimentaires 71

Tableau 3.8 : Données comptables relatives aux entreprises

du secteur chimie

et parachimie 72

Tableau 3.9 : Données comptables relatives aux entreprises

retenues 72

Tableau 3.10 : Signes et interprétation des

paramètres 75

Tableau 3.11 : Valeurs moyennes des variables relatives aux

entreprises de

l'agroalimentaire 75

Tableau 3.12 : Valeurs moyennes des variables relatives aux

entreprises du secteur

chimique et parachimique 76

Tableau 3.13 : Valeurs moyennes des variables relatives aux

entreprises retenues 76

Tableau 3.14 : Estimation sur données de panel de 12

entreprises marocaines cotées

de 2003 a 2006 par les moindres carrés ordinaires (MCO)

78

Tableau 3.15 : Estimation sur données de panel de 12 entreprises

marocaines cotées

de 2003 a 2006 par les moindres carrés ordinaires avec

effets fixe 79

Introduction générale

Les travaux relatifs à la structure financière

des entreprises se sont intéressés à l'incidence des

moyens de financement sur la valeur de la firme et aux déterminants de

la structure financière. Ainsi, Modigliani et Miller (1958) ont

montré, dans un premier temps et moyennant certaines

hypothèses1que la structure financière des entreprises

est neutre. Ils ont conclu2 dans leur travail publié en

(1963) que la valeur d'une firme endettée est toujours supérieure

à celle d'une entreprise non endettée. En effet, la

première aura l'avantage de déduire les charges

financières de son résultat imposable et par conséquent,

bénéficier des économies d'impôt.

Miller (1977), en prenant en compte l'imposition du revenu des

personnes physiques, revient aux conclusions initiales et soutient à

nouveau que la structure financière n'a pas d'impact sur la valeur de la

firme.

La remise en cause progressive des autres hypothèses de

Modigliani et Miller a favorisé l'émergence d'une nouvelle

théorie explicative des déterminants de la structure

financière. Il s'agit de la théorie de compromis dont la

première version est l'aboutissement de la remise en cause de

l'hypothèse relative à la faillite, car l'existence d'une

probabilité de faillite conjuguée à l'imposition des

entreprises, conduit à une situation oü la structure de capital est

la résultante d'un arbitrage entre les économies d'impôt

liées à l'endettement et les coüts d'une éventuelle

faillite.

La deuxième version de la théorie de compromis

est la résultante de la remise en cause de l'hypothèse d'absence

de conflits d'intérêt entre les différents acteurs de la

vie économique et financière de l'entreprise. Cette remise en

cause relève de la théorie d'agence qui met l'accent sur les

différents coüts qui naissent de la relation d'agence entre

actionnaires et dirigeants, d'une part, et entre dirigeants et

créanciers, d'autre part.

Qu'il s'agisse de la première ou de la deuxième

version, la théorie de compromis nous enseigne qu'une structure

financière ne peut être expliquée que par la recherche d'un

ratio d'endettement optimal.

Le débat sur la structure financière est loin

d'être clos, puisque deux autres théories se sont

succédées pour appréhender les déterminants de la

structure financière.

Il s'agit de la théorie de <<Pecking order>>

ou préférences hiérarchisées de financement et

de

la théorie de <<Market timing >>. Selon la

première théorie, l'entreprise, en raison

des

asymétries d'information entre les agents aussi bien à

l'intérieur qu'à l'extérieur de

1 Perfection des marchés, absence

d'asymétrie d'information et de conflits d'intérêt entre

les différents agents, les coüts de faillite sont nuls.

2 En prenant en compte l'impôt sur le

bénéfice des entreprises

l'entreprise, suit une hiérarchie des financements

guidée par le besoin de fonds externes, et non par la recherche d'un

ratio d'endettement optimal.

La deuxième théorie se réfère au

climat du marché financier pour expliquer la structure financière

des firmes. En effet, selon ce nouveau cadre d'analyse, les formes a choisir

pour se financer dépendent des conditions du marché (augmentation

de capital si le climat boursier est favorable et rachat des titres ou

endettement dans le cas contraire).

A ce niveau, il est essentiel de mentionner que les travaux

empiriques sur les déterminants de la structure financière des

entreprises marocaines3 sont rares sinon inexistants4.

Conscient de cette insuffisance, l'objet de notre travail est d'essayer

d'apporter une contribution et un enrichissement dans ce sens.

Pour ce faire, nous tenterons de répondre aux questions

suivantes :

- Les entreprises marocaines5 s'endettent-elles parce

qu'elles cherchent a atteindre un ratio d'endettement optimal?

- Les entreprises marocaines s'endettent-elles parce qu'elles ont

des préférences hiérarchisées de financement ?

- Les entreprises marocaines s'endettent-elles parce qu'elles

cherchent a atteindre un ratio d'endettement optimal et parce qu'elles ont des

préférences hiérarchisées de financement ?

A cet effet, notre travail sera structuré comme suit:

dans un premier chapitre, nous présenterons un bref survol de

littérature des contributions au débat sur la structure

financière. Dans un deuxième chapitre, nous exposerons les

composantes et les caractéristiques du système financier et

fiscal marocain qui influencent largement les décisions de financement

des entreprises.

Dans le troisième chapitre, nous analyserons les

déterminants de la structure financière a partir d'une estimation

sur données de panel de 12 entreprises marocaines cotées en

considérant la période allant de 2003 a 2006.

3 Boutahlil (2001) montre que les entreprises

marocaines recourent en première ligne aux dettes qui sont

essentiellement a court terme, ensuite a l'autofinancement et rarement a

l'émission de nouvelles actions. 4A cause de la difficulté de

collecte des données comptables et financières des

entreprises.

5 En particulier les entreprises cotées des

secteurs agroalimentaire et chimie et parachimie.

Chapitre I

Les déterminants de la structure

financière des

firmes : une revue de littérature

Introduction

La structure financière des entreprises,

élément central de la théorie financière, est un

thème qui a suscité depuis plusieurs années

l'intérêt de plusieurs chercheurs en finance.

Au départ, la préoccupation était de voir

l'existence ou non d'une combinaison particulière de dettes et de fonds

propres qui maximise la valeur de la firme.

Par la suite, les travaux qui se sont

succédés6 ont appréhendé les

déterminants de la structure financière des

entreprises7.

Dés lors, les apports en matière de structure

financière prenaient la forme de validations empiriques des

théories explicatives des déterminants de la structure du capital

des firmes. L'objectif de ce chapitre est de présenter un bref survol de

littérature de l'essentiel des contributions au débat sur la

structure financière.

Pour ce faire, nous présenterons, dans une première

section, les apports de la théorie classique de la firme aux

problèmes de la structure financière.

Dans une deuxième section, nous exposerons les travaux qui

ont donné les assises théoriques a cette problématique.

Dans une troisième section, nous aborderons l'apport de la

théorie de compromis a l'étude de la structure

financière.

Dans une quatrième section, nous présenterons

l'apport des théories modernes de la firme a cette

problématique.

6 Notamment : Baxter (1967), Jensen et Meckling

(1976), Myers (1984).

7 A l'origine de cette deuxième vague de

travaux, le rejet de la thèse de neutralité de la structure

financière.

1.1 Les apports de la théorie classique de la

firme

L'approche classique de la structure financière est

fondée sur l'hypothèse que les décisions

financières sont prises dans le but de maximiser la richesse des

actionnaires.

Elaborée sur la base de l'observation des conditions

pratiques d'endettement ; elle se base sur l'existence d'une combinaison

optimale des fonds propres et capitaux empruntés qui minimise le

coüt moyen pondéré du capital.

Puisque l'influence de la structure de financement sur le

coüt du capital est a la base de la valeur de la firme, nous

présenterons dans le cadre de cette section le mécanisme du

levier d'endettement et le concept de coüt du capital.

1.1.1 Effet de levier et coüt du capital

Le coüt du capital et la valeur d'une firme sont

influencés par le niveau d'endettement. Cette influence est

analysée a travers l'effet levier de l'endettement.

1.1.1.1 Effet de levier

L'effet levier de l'endettement est le phénomène

qui, en raison du recours a l'endettement, amplifie la rentabilité des

fonds propres en sens positif ou négatif. En effet, du moment oü la

rentabilité économique de l'actif de la firme excède le

coüt de la dette, cet excèdent de rentabilité profite aux

actionnaires. A l'inverse, un écart négatif entre la

rentabilité économique et le coüt de la dette

présente un désavantage aux actionnaires.

Posons :

Ka : la rentabilité financière

(taux de rentabilité des capitaux propres)

C : le montant des capitaux propres

D : le montant des dettes

A : l'actif total A = C + D

R : la rentabilité économique de la firme

r : le taux d'intérêt a payer aux prêteurs

Le bénéfice de la firme avant intérêt

est RA, il est, après intérêt de (RA - rD) La

rentabilité financière de la firme se définit comme

suit:

( - )

RA rD

Ka = ou encore :

C

D

Ka = R+( R--r )

(1.1)

C

(1.1) est la relation mettant en évidence l'effet levier

d'endettement.

Partant de cette relation, trois situations peuvent se

présenter:

R < r : le taux de rentabilité économique des

actifs est inférieur au coüt de la dette, l'entreprise n'a pas

intérêt a s'endetter davantage. La rentabilité

financière est d'autant plus faible que l'entreprise est

endettée.

R = r : implique que Ka = R, le

niveau d'endettement n'a pas d'influence sur la rentabilité

financière et de ce fait, son effet est neutre sur la

structure financière de la firme.

R > r : la rentabilité économique de l'actif

est supérieure au taux d'intérêt. Dans ce cas, l'effet de

levier présente un avantage croissant aux actionnaires qui verront la

rentabilité financière de leurs fonds croItre avec le niveau

d'endettement de la firme.

1.1.1.2 Le coüt du capital

Le coüt du capital est le coüt moyen

pondéré des diverses sources de fonds utilisées par

l'entreprise pour le financement de ses investissements. Le coefficient de

pondération de chaque catégorie de capitaux utilisés est

égal a la part relative des différents moyens de financement dans

le financement total de l'entreprise.

En supposant que l'entreprise est entièrement

financée par dettes et fonds propres, le coüt du capital peut

s'écrire de la manière suivante :

D S

K ( ) (

= r + )

D S

+ D S

+

k (1.2)

oü:

K = coüt moyen pondéré du capital

r = coüt des fonds empruntés

k = coüt des fonds propres

D = valeur de la dette totale de l'entreprise

S = valeur des fonds propres de l'entreprise

Il est clair que la détermination du coüt moyen

pondéré du capital passe, au préalable, par le calcul du

coüt des différentes sources de financements.

En règle générale, le coüt d'une

source de financement est le taux d'actualisation qui égalise la valeur

actuelle des sorties de fonds avec celle des rentrées nettes de fonds.

Formellement, le coüt d'un moyen de financement peut être

déterminé par :

n A t

F = ? (1.3)

o ( ) t

t

oü :

= 0 1 + k

F0 , désigne le montant des fonds nets recus par

l'entreprise (après déduction des frais liés a

l'émission d'actions ou a l'emprunt),

At: le montant des sorties nettes de trésorerie qui

comprend les revenus versés aux détenteurs de fonds8

(intéréts et dividendes) et le remboursement du capital.

Dans la mesure oü les créanciers ont droit aux

flux fixes de revenu, la détermination du coüt de l'endettement est

relativement simple comparativement au cas de détermination du coüt

des fonds propres. En effet, la détermination du coüt des fonds

propres passe par l'estimation des dividendes a verser aux actionnaires ; or

ces derniers dépendent a la fois des bénéfices

futurs9 et de la politique de distribution adoptée par les

dirigeants, ce qui présente une double indétermination, et montre

la complexité de la détermination du coüt des fonds

propres.

Pour une meilleure illustration, il nous paraIt essentiel de

présenter les principaux modèles d'estimation du coüt des

fonds propres.

1.1.1.2.1 Le modèle de Gordon et

Shapiro

Utilisé pour estimer le coüt des fonds propres, le

modèle de Gordon et Shapiro (1956) considère que:

- La croissance de l'entreprise est exclusivement financée

par autofinancement - Le taux de rétention des bénéfices

(b) est constant

- Le taux moyen annuel de rentabilité nette des

investissements nouveaux (i) est également constant.

Il résulte de ces hypothèses que le taux de

croissance annuel du bénéfice (g) est constant et égal a :

b x i , qui est également égal au taux de

croissance annuelle du dividende.

En effet10: Si /3t est le

bénéfice par action et Dt le dividende par action de la

tième période,

alors :

B t = B0 (1

+g)t (1.4)

D t = (1 --b)B t (1.5)

(1 --b

)B 0 (1 +g) t

D 0 (1 +g)t

(1.6)

La valeur de l'action a l'instant zéro et après paiement

du coupon sera donnée par:

8 Les rentrées et sorties de fonds

s'évaluent après impôt.

9 Qui sont aléatoires et constituent la base de

rémunération des actionnaires.

10 Démonstration proposée par Robert

Cobbaut dans son ouvrage : Théorie financière - troisième

édition-

? D g

+

1 (1 ) t

v = ? (1.7)

0 t ? 1

(1 )

+ k

t = 0

oü k est le coüt des fonds propres

? (1 ) t

+ g

V D

= ? (1.8)

0 1 (1 ) 1

t ?

+ k

t ? 0

1 (1 )

+ g

D 1 ( + 2 ? ...) (1.9)

(1 )

+ k (1 )

+ k

La quantité qui multiplie D1 est la somme des termes

d'une progression géométrique de base

|

1

|

et de raison

|

1 +

|

g

|

Cette somme est une quantité finie si la suite est

convergente, c'est-

|

|

1+ k

|

1+

|

k

|

a-dire si :

Comme g et k ne peuvent être que des quantités

positives, cette condition se ramène a :

1 +

1+

1

g

?

k

Et donc a : g < k

Sous cette condition, l'équation (1.8) devient :

1

1 + k

V D

= 1 ( ) (1.10)

1

0 1 + g

1+ k

D1

? k ? +

V 0

g (1.12)

Le coüt des fonds propres est alors défini comme la

somme du taux de rendement boursier et du taux de croissance de longue

période des revenus.

A ce niveau, nous devons signaler que le modèle de Gordon

et Shapiro est généralement utilisé pour la

détermination du coüt des fonds propres des entreprises en forte

croissance.

1.1.1.2.2 Le modèle d'équilibre des actifs

financiers (MEDAF)

Le MEDAF, qui évalue la rentabilité d'un titre

en fonction de la rentabilité du marché, est basé sur des

hypothèses relatives au comportement des investisseurs et sur des

hypothèses nécessaires a l'équilibre (Amenc et Le Sourd

(2002) p.134) :

- Les investisseurs sont averses au risque et cherchent a

maximiser l'utilité espérée de leur richesse en fin de

période.

- Les investisseurs choisissent leurs portefeuille en

considérant uniquement les deux premiers moments de la distribution des

rentabilités : l'espérance de rendement et la variance.

- Les investisseurs considèrent une seule période

d'investissement et cette période est commune pour tous.

- Les investisseurs peuvent prêter et emprunter au taux

sans risque sans limitation.

- L'information est accessible sans coüt et disponible

simultanément pour tous les investisseurs. Ils font donc tous les

mêmes prévisions d'espérance de rendement, de variance et

de covariance pour tous les actifs.

- Les marchés sont parfaits : il n'y a pas de taxes, ni de

coüts de transactions. Les actifs sont tous négociés et

divisibles a l'infini.

Le modèle d'équilibre des actifs financier permet

d'estimer le coüt des fonds propres (rentabilité exigée par

le marché sur un actif risqué E (Ri)) a partir de trois

variables:

- Le taux d'intérêt de l'actif sans risque (Rf)

- L'espérance de rentabilité du marché E

(Rm)

- Le coefficient du risque systématique (f3)

Formellement, la relation peut être écrite :

E(Ri) = Rf + [E(Ri) - Rf]f3 (1.13)

Le coüt des fonds propres estimé par le MEDAF n'est

autre que le taux de rentabilité exigée par le marché sur

les actions de l'entreprise i E(Ri).

1.1.2 Influence de la structure financière sur le

coüt du capital

L'approche classique de financement affirme qu'il existe une

structure financière optimale qui minimise le coüt moyen

pondéré du capital. Elle stipule que la maximisation de la valeur

d'une firme revient a minimiser son coüt moyen pondéré du

capital qui passe par l'augmentation de la part des dettes dans la structure

financière de la firme jusqu'au point oü le taux

d'intérêt exigé par les bailleurs de fonds devient une

fonction croissante du taux d'endettement.

En effet, plus une entreprise s'endette plus son risque

financier s'accroIt et plus le coüt de sa dette11 et de ses

fonds propres12 augmentent. Si une entreprise emprunte des fonds

alors qu'elle est faiblement endettée, son coüt moyen

pondéré du capital commence a décroItre du fait que le

taux d'intérêt reste constant et le coüt des fonds propres

n'augmente que faiblement

11 Rentabilité exigée par les

prêteurs

12 Rentabilité exigée par les

actionnaires

(puisque le risque financier est jusqu'ici limité).

L'entreprise aura, alors, intérét à s'endetter davantage

pour minimiser le coüt moyen pondéré de son capital. En

effet, puisque les actionnaires n'ont pas droit à une

rémunération dont le niveau est fixé contractuellement, il

est clair que ce niveau sera supérieur à celui des capitaux

empruntés. Par conséquent, toute augmentation de l'endettement se

traduira par une diminution du coüt moyen pondéré du capital

(analogiquement, par un accroissement de la valeur de la firme) et l'entreprise

continuera à s'endetter jusqu'à ce que l'augmentation du

coüt des capitaux propres, due au risque financier accru, l'emporte sur

l'avantage d'un recours croissant à l'endettement (source de financement

la moins onéreuse). Ce qui entraInera l'augmentation du coüt moyen

pondéré du capital.

Soucieuse de la minimisation du coüt de son capital qui

revient à maximiser sa valeur, l'entreprise opte pour le niveau

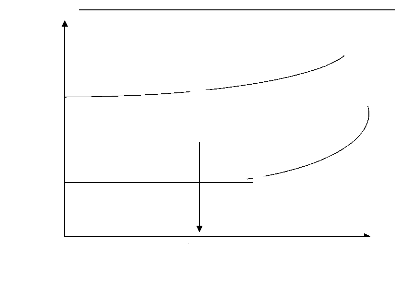

d'endettement D*/C* comme illustré ci-dessous :

Coüt du capital

Levier d'endettement

D/C

D*/C*

Source: Ginglinger. E (1991) p.42.

Figure 1.1 : La position classique en matière

de structure financière

Coüt moyen pondéré

Coüt de dette

Coüt du capital action

Nous remarquons des développements

présentés que l'approche classique reste défaillante, dans

le sens oü elle n'est pas déduite d'hypothèses

homogènes et clairement précisées. On la qualifie

d'approche purement empirique et ses applications relèvent

essentiellement du champ empirique. Des développements théoriques

(Modigliani et Miller (1958)) sont venus démonter cette approche et vont

asseoir le cadre théorique de la structure financière des

firmes.

1.2 Apports de Modigliani et Miller

Modigliani et Miller étaient les premiers a mener une

véritable réflexion théorique sur l'incidence des moyens

de financement (dettes et fonds propres) sur la valeur de la firme. Ils ont, de

ce fait, donné les assises théoriques a la problématique

de la structure de financement des entreprises.

Initialement, Modigliani et Miller ont fondé leur

approche sur l'hypothèse fondamentale de perfection des marchés

de capitaux pour conclure que la structure financière des firmes est

neutre, Dans le sens oü aucune combinaison (de dettes et fonds propres)

n'est meilleure qu'une autre, et par conséquent, la structure du capital

est indépendante de la valeur de la firme.

La remise en cause de l'hypothèse d'absence de taxation

des bénéfices, a conduit Modigliani et Miller (1963) a affirmer

que la structure financière n'est plus neutre. La valeur d'une

entreprise endettée sera toujours supérieure a celle d'une

entreprise non endettée. La première aura l'avantage de

déduire les charges financières liées a l'endettement de

son résultat imposable et de ce fait, tirer profit des économies

d'impôt qui en découlent.

Miller (1977), en prenant en compte l'imposition du revenu des

personnes physiques, revient aux conclusions initiales et soutient a nouveau

que la structure financière n'a pas d'impact sur la valeur de la

firme.

Ainsi, et pour une meilleure analyse des thèses en

présence, nous présenterons dans un premier point la thèse

de neutralité de Modigliani et Miller, pour ensuite exposer, dans un

deuxième point l'effet de la fiscalité sur la structure

financière des firmes.

1.2.1 La these de neutralité

Les travaux de Modigliani et Miller, considérés

en finance comme le cadre théorique de la structure financière,

étaient a la base des développements de la théorie. En

effet, Modigliani et Miller ont montré qu'une entreprise située

dans une classe de risque donnée ne peut accroItre sa valeur en

modifiant son taux d'endettement, car, et a la différence de l'approche

classique, le coüt moyen pondéré du capital d'une entreprise

est complètement indépendant de la structure financière de

celle-ci. Il est égal au taux de rentabilité exigé par le

marché sur une entreprise de méme risque, financée

exclusivement par fonds propres. Ce taux de rentabilité dépend du

risque d'exploitation de la firme.

1.2.1.1 Les hypothèses du modèle de base

de Modigliani et Miller

Pour asseoir leur conclusion de la neutralité de la

structure financière des firmes les auteurs considèrent :

- Que les marchés des capitaux sont parfaits et qu'il n'y

a pas d'impôt, ni de coüt de transaction, de même, que le

comportement des investisseurs est rationnel.

- Que les coüts de faillite sont nuls, c'est a dire que la

probabilité de défaillance

est nulle.

- Qu'il y a absence d'asymétries d'informations entre les

agents et par conséquent les problèmes d'anti-sélection et

d'aléa moral sont négligeables.

- Qu'il y a absence de conflits d'intérêt entre les

dirigeants et les actionnaires, et de ce fait, le dirigeant cherche a maximiser

la valeur de la firme et non sa propre utilité.

- Que Les entreprises distribuent l'intégralité de

leur bénéfice. Cette hypothèse est retenue pour isoler les

effets de la politique de dividende sur la structure financière

- Que les agents peuvent prêter ou emprunter a un taux fixe

et sans limite. Modigliani et Miller affirment en tenant compte de ces

hypothèses, que la valeur d'une firme est indépendante de sa

structure financière. Dans le sens oü la valeur d'une entreprise

non endettée ne peut être inférieure a celle d'une firme

endettée car cela créerait des opportunités d'arbitrage

incompatibles avec l'hypothèse fondamentale de marchés financiers

parfaits. Pour expliciter cela, et en se basant sur l'exemple de Cobbaut (1994)

: supposons qu'il existe deux firmes A et B, qui sont identiques,

excepté que le capital permanent de B comporte une certaine

quantité de dette, alors que celui de A est composé exclusivement

de fonds propres. Si l'évaluation par le marché s'effectue

conformément a la position pragmatique des traditionnels, la valeur de

marché globale (actions + obligations) de B doit être

supérieure a celle de A.

Tableau 1.1 : les donnees relatifs aux deux societes A

et B

Société A Société B

Résultat net d'exploitation

[ E (RNE)] 100 100

Charge des emprunts [ r x D]

au taux de

4%

Valeur de marché de la dette

Revenu des actionnaires

100 84

[ E ( RNE) -- r x D]

Coilt des fonds propres selon

10% 10%

la théorie traditionnelle [ k]

1000 840

[

S

Valeur de marché des fonds

propres

( E( RNE) -- r x

D)l

k LI

Valeur de marché totale

1000 1240

[ V = S+D]

Source : Robert Cobbaut (1994) p 359

( E

(

RNE

)

--rx Dx i

)

Selon la théorie de Modigliani et Miller, on devrait

observer l'égalité Va = Vb = 1000

,

ou

entrainant S b = Vb --

Db =1000 -- 400 = 600 , et kb = = 84 = 0,1

4

S 600

14%. Sur la base de la théorie de l'arbitrage.

Considérons un individu qui détient la

milliéme partie des actions de B, pour une valeur de 84000. Si les prix

de marché sont bien ce que postulent les traditionnels, cet individu

posséde une opportunité d'arbitrage, c'est-à-dire a la

faculté de réaliser sans aucune mise de fonds propres, une

opération dont l'espérance de gain est positive.

Cet arbitrage consiste à :

1. Vendre les actions de B ;

2. S'endetter pour son propre compte, au taux de

marché (4%), dans la même proportion que la société

B (400 #177; 840 = 0,47619). Il empruntera donc (840000 x 0,47619) = 400000

;

3. Investir la totalité du budget ainsi constitué,

soit 1240000, dans les actions de A.

En effet alors que son rendement attendu avant arbitrage

était de :

840000 x 0,10 = 84000

Son rendement après arbitrage sera de :

(1240000 x 0,10) - (400000 x 0,04) = 108000

Seule une situation oü cet arbitrage aurait, à

l'équilibre du marché, une espérance de return nulle est

compatible avec l'hypothèse théorique d'un marché parfait

de capitaux. Autrement dit, si le marché financier est bien une

structure efficiente tendant à l'équilibre, ce marché,

devant l'annonce d'un prix de 840 pour les actions de B, deviendra massivement

vendeur du titre B, jusqu'à ce que celui-ci atteigne son niveau

d'équilibre de 600. Sur un marché parfait cet ajustement serait

instantané.

1.2.1.2 Convergence entre la théorie de

Modigliani Miller et le MEDAF

Fondés sur les mémes hypothèses qui

définissent un marché financier parfait, le modèle de

Modigliani Miller et le MEDAF convergent en terme d'évaluation du taux

de rendement requis par les actionnaires d'une firme sur leurs capitaux

propres.

En effet, Modigliani et Miller démontrent que la

rentabilité exigée par les actionnaires d'une entreprise

endettée n'est autre que le taux de capitalisation des flux de revenu

d'une entreprise de méme risque non endettée (rentabilité

exigée par les actionnaires d'une firme financée

entièrement par fonds propres) augmenté d'une prime égale

à la différence entre ce taux de capitalisation et le coüt

de la dette, multiplié par le ratio d'endettement de cette

entreprise.

Formellement :

1

E K e R R r

( a ) = + ( -- ) (1.14)

C

Le MEDAF permet d'aboutir au méme résultat et

donne une analyse pertinente du coüt des fonds propres d'une firme, et,

à travers le concept de coefficient du risque systématique (f3),

facilite la mise en oeuvre de la théorie de Modigliani et Miller.

Considérons deux entreprises appartenant à une

méme classe de risque, qui dégagent le méme

résultat d'exploitation et qui ne différent que par leur

structure financière et soient :

E Ka , le taux de rentabilité

exigé par le marché sur une entreprise non endettée ;

( n )

E Ka , le taux de rentabilité

exigé par le marché sur une entreprise endettée ;

( e )

f3e: le coefficient du risque systématique

d'une firme endettée

f3n : le coefficient du risque systématique

d'une firme non endettée

Alors :

E ( K a ) ? r ? E

( R ) ? r ?

n ? m ? n (1.15)

E ( K a e ) =r

+[E(Rm ) -- rifle (1.16)

De (7) et (8) nous pouvons écrire le coefficient du risque

systématique d'une firme endettée en fonction de celui d'une

firme non endettée :

e

E K

( ) ? r

a

? ?

e ? (1.17)

n

E K

( )

n ? r a

Nous savons que le taux de rentabilité financiere d'une

entreprise endettée (qui est le taux de rendement requis par les

actionnaires) est égal a :

|

E ( K :

|

E(Z ) -- rD

)= C (1.18)

|

Oil :

E(Z) est le revenu d'exploitation de la firme endettée, R,

le taux d'intérêt, D, la valeur de la dette et C, la valeur des

fonds propres

De même que le taux de rentabilité financiere

d'une firme non endettée est égale a : E (X)/V oil V est la

valeur de la firme non endettée qui est égale a la valeur des

fonds propres de la firme endettée plus la valeur de sa dette.

En remplaçant (1.15) et (1.16) dans (1.17), nous obtenons

:

E ( K a e)=r

+[E(R m ) -- rifla

+[E(R m ) -- r]D

fla (1.19) C

(1.19) indique que la rentabilité exigée sur une

entreprise endettée (coft des fonds propres) est égal au taux

d'intérêt sans risque augmentée d'une prime de risque

d'exploitation plus une prime de risque financiere liée a

l'endettement.

En posant R = r +

[E(Rm) -- rPa nous

obtenons l'expression (1.14) proposée par Modigliani et Miller :

D

C

E ( K a e )

=R+(R--r)

Nous remarquons que plus une entreprise s'endette, plus la

rentabilité exigée par les actionnaires sur leurs fonds propres

augmente et par conséquent, le gain associé a l'effet levier de

l'endettement se trouve neutralisé par la perte de valeur de l'action.

Conséquence, la valeur de la firme reste inchangée, et, de ce

fait, l'endettement n'aura aucun impact sur la valeur de l'entreprise.

Nous pouvons, à partir de la relation (1.14),

démontrer aisément que le cout moyen pondéré du

capital d'une entreprise endettée est indépendant de la structure

financiere de celle-ci, et égal à la rentabilité

exigée par les actionnaires d'une entreprise non endettée.

En partant du coilt moyen pondéré du capital

(déjà présenté auparavant) :

? C ? ? D ?

CMPC = E K e

( ) ? ( ) r

a ?? ?? ? ?

D C ?? ??

? ( )

D C

?

En remplacant ( e )

E Ka par sa valeur dérivée de

l'équation (1.14) nous obtenons :

? D ? ? C ? ? D

?

CMPC = R ( R r )

? ? ? ? ? ?

?? r

C ?? ?? D C

? ?? ?? D C

? ??

? C ? D ? ? D ?

= R ? ? ? ? ? C ?

? ( )

R r ? ? ?

r

?? D C

? ?? ?? C ?? ?? D C

? ?? ?? D C

? ?? i? C ? ? D ? ?

C ? ? D ? ? C ? ? D ?

= R ? ? ?

R ? ? ?

r ? ? ?

r

?? D C

? ?? ?? C ?? ?? D C

? ?? ?? C ?? ?? D C ??

? ?? D C

? ?? i? C ? ? D ? ?

D ? ? D ?

= R ? ? ?

R ? ?

r ? ?

r

?? D C

? ?? ?? D C

? ?? ?? D C ??

? ?? D C

? ?? i

? D C

? ?

CMPC = R ? ? R . (1.20)

?? D C

? ??

(1.20)concrétisee la these deneutralitée de la

structure financiere. Cependant (1.20) ne sera plus vérifiéee

sil'onn prend enconsidérationn la variable fiscale

1.2.2 Les effets de la fiscalité

La remise en cause del'hypothesee de perfection

desmarchéss de capitaux conduira Modigliani et Miller (1963)àa

remettre en cause la these de neutralité de la structure financiere.

Miller (1977), en tenant compte del'impôt& sur le

revenu des personnes physiques, soutient la proposition initialed'inexistencee

de structure financiere optimale de financement qui maximise la valeur de la

firme.

1.2.2.1L'impott sur lessociétéss

La prise en compte del'impositionn desbénéficess

del'entreprisee conduira Modigliani et Miller (1963)àa affirmer que la

valeurd'unee entreprise endettée est toujours supérieureàa

celled'unee entreprise non endettée. La valeur de lapremièree

étant égaleàa la valeur de la deuxieme augmentée

del'économiee del'impôt& réaliséeàa cause

del'endettement.. En effet, une entreprise endettée aural'avantagee de

déduire les charges financieres de son résultat

imposable et par conséquent bénéficier des

économies d'impot (sous réserve que l'entreprise endettée

dégage un résultat d'exploitation positif).

Si X est le bénéfice avant impot d'une

entreprise non endettée et T , le taux d'imposition du

bénéfice, alors X(1-- T) est le

bénéfice apres impot de la firme non endettée. La valeur

de celle-ci est donnée par :

V ?

R'

X (1 -- T) ou R' est le taux de

rentabilité exigé par les actionnaires de la firme non

|

CMPC =

|

[

|

D ? C

R R r

? ? ? ? ? ? ?

( ) (1 )

T ? ? ? ?

r T

(1 )

C ?? D + C

|

D

|

|

D + C

|

endettée.

Le résultat d'une firme endettée apres impot et

avant charges financieres qui dégage le même résultat

d'exploitation que la firme non endettée est égal a :

X(1-- T)+rxTxD

oil r est le taux d'intérêt et D, la valeur de la dette. Ce

résultat correspond au résultat de la firme non endettée

augmenté de l'économie d'impot réalisée du fait de

l'endettement.

La valeur de la firme endettée s'écrit comme :

X T

(1 )

? r T D

? ?

V ? ? ? ? ?

V T D (1.21)

e n

R ? r

Nous retrouvons le résultat de Modigliani et Miller, a

savoir que la valeur d'une entreprise

endettée est égale a la

valeur d'une entreprise non endettée ( Vn )

augmentée des économies

d'impot actualisées a l'infini (Tx D).

Ainsi, la valeur d'une firme est une fonction croissante de son niveau

d'endettement (plus D augmente plus ve augmente).

En tenant compte du taux d'imposition, le cout de la dette ne se

limite plus au taux d'intérêt mais a :

r' = r(1-- T) (1.22)

En conséquence, la rentabilité exigée par

les actionnaires sur leurs fonds propres devient :

|

E K e R R r

( ) ? ? ? ? ( ? ? ) ? (1 ? )

T

a

|

D

x (1.23)

C

|

Des lors, nous pouvons démontrer que le cout moyen

pondéré du capital n'est plus indépendant de la structure

financiere de la firme.

Partons de la relation du cout moyen pondéré du

capital :

? C ? ? D ?

CMPC = E K e

( a ) ? ? ? ? ?

r

?? D C

? ?? ??D

+

C

LI

En remplacant ( ) ?

E Ka et r' par leurs valeurs on obtient :

e

C ? D ? ? D

= R ? ? ? ? ? ? ? ? ? ? C

? ?

R r (1 )

T ?? ? ? ? ?

r (1 )

T

?? ??

D C

? ?? C D C

? D + C

|

R

|

'x

|

[

|

C

|

1

li

|

D

? ? ? ? ? ?

( ) (1 )

R r T ? ? ?

r (1 )

T

D C

?

|

x

|

D

|

|

D + C

|

D + C

|

R' x

?

= R ? ? ? C D

? ? ( R r ) (1 T ) r (1 T

)?

? ? ? ? ? ? ?

?? D C

? ?? D+C

|

[

|

C 1

li-FR'x(1 T)

|

x

|

D

|

|

|

|

D + C

|

D + C

|

? C D ?

= R ? ? ? ? ?

(1 )

T

?? D C

? D + CLI

? D ?

= R 1 T

? ? ? ? (1.24)

?? D C

? ??

Nous remarquons que le coot moyen pondéré du

capital n'est plus indépendant du taux d'endettement (comme

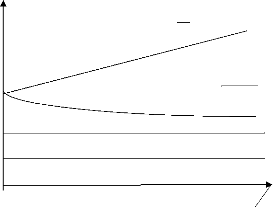

c'était le cas sans imp8t). La figure 1.2 illustre ceci :

)

CMPK =

R (1 t

DD C

?

E ( K a e ) = R + (1--

t)(R -- r)

r(1-- T)

D

C

D

C

Figure 1.2 : coot du capital en prenant en compte

l'impôt sur le benefice Taux

Source : Cobbaut. R (1994) p.364

1.2.2.2 L'impot du revenu des personnes physiques

La prise en compte de l'impôt sur le revenu des

personnes physiques, montre que le gain fiscal généré par

l'endettement s'annule car les créanciers exigent un taux de

rémunération qui doit compenser la différence d'impot sur

les revenus entre dettes et capitaux propres (Miller (1977)). Le gain (G)

associé a l'endettement d'une entreprise est donné par :

? ? ?

G

? (1 ) (1 )

_ x _

T 7 l l

1 a ? X

? (1 ) D (1.25)

?? I' ?i

-- d i

Avec :

Ta : le taux d'imposition des dividendes

Td : le taux d'imposition des intérêts

Nous remarquons que :

- Lorsque (1 -- T d ) = (1 -- T) x

(1 -- Ta), le gain du a l'endettement est inexistant. On

retrouve alors la proposition initiale de Modigliani et Miller de

neutralité de la structure financière13.

- Dans le cas oü Td > Ta, le gain fiscal du a

la déductibilité des charges d'intérêt se trouve

réduit a cause de l'imposition élevée des

intérêts (revenu des créanciers).

- Si Td < Ta, l'entreprise aura

intérêt a maximiser son endettement pour maximiser le gain fiscal

lié a la déductibilité des charges

d'intérêt.

Les apports de Modigliani et Miller, que nous venons de

présenter, étaient décisifs dans l'évolution de la

théorie financière. Néanmoins, ils ont fait l'objet de

plusieurs critiques dues a l'irréalisme des hypothèses

émises et qui vont être surmontées par la théorie

dite de compromis.

1.3 La théorie de compromis

La remise en cause progressive des hypothèses

proposées par Modigliani et Miller a favorisé l'émergence

de la théorie de compromis qui confirme l'existence d'une structure

optimale de financement a cause des coüts de faillite.

L'appréhension de la relation entre ces coüts et la structure

financière passe, tout d'abord, par la présentation de ces

derniers.

1.3.1 Les coüts de faillite

L'entreprise, en s'endettant davantage, se trouve

confrontée au risque de défaut de remboursement. En effet, il

suffit que les revenus futurs attendus soient inférieurs aux

anticipations pour que l'entreprise soit confrontée au défaut de

paiement. Les entreprises qui ne sont pas loin de la cessation de paiement sont

dites potentiellement en faillite. Ces dernières supportent

généralement des coüts additionnels qui réduisent

leur valeur de marché. Il s'agit essentiellement, des dépenses

réalisées par les dirigeants de l'entreprise pour éviter

la

13 Pour démontrer que l'endettement est sans

effet sur la valeur de la firme, Miller s'appuie sur l'équilibre du

marché de la dette qui correspond au volume total d'obligations

émises par l'ensemble des firmes et qui n'implique nullement un niveau

optimal du ratio d'endettement pour l'entreprise marginale. Cet

équilibre est atteint lorsque ( 1 ) ( 1 ) ( 1 )

- T d = - T x - T a. A ce

moment le gain lié a l'endettement disparaIt complètement.

faillite, des frais de notaires, d'avocats et surtout des

coüts liés a la perte de confiance de la part des clients,

fournisseurs et employés. Ces coüts, qui dépendent de la

taille de chaque entreprise, peuvent être décomposés en

coüts directs et coüts indirects14 (Malécot

(1984)).

1.3.2 Influence des coüts de faillite sur la structure

financière

Comme nous l'avons mentionné auparavant, la

fiscalité favorise l'endettement de l'entreprise15 qui

accroIt la valeur de la firme par le biais des économies d'impôt.

Modigliani et Miller affirment qu'une valeur maximale de la firme va de paire

avec un endettement maximum. Cependant, ce résultat n'est plus valable

s'il y a probabilité de faillite des entreprises.

En effet, un endettement excessif engendre un accroissement du

risque de défaut de l'entreprise qui s'accompagne par des

difficultés financières qui surgissent lorsque l'entreprise ne

remplit plus ses promesses a l'égard de ses créanciers ou quand

elle y parvient avec difficulté.

Ces difficultés financières inquiéteront

les investisseurs et vont se refléter dans la valeur de marché

des titres de l'entreprise endettée. Ainsi, la valeur de la firme est

divisée en trois parties:

Valeur de l'entreprise = valeur de l'entreprise

financée entièrement par fonds propres + valeur actuelle de

l'économie d'impôt - valeur actuelle des coüts des

difficultés financières, l'arbitrage entre les économies

d'impôt et les coüts des difficultés financières

détermine la structure optimale du capital (Baxter (1967)).

La théorie de compromis, qui constitue un apport de

l'approche néoclassique de la firme, permet d'expliquer les

différences sectorielles observées de la structure

financière. En effet, les entreprises dont les actifs sont

essentiellement de nature incorporelle et opérant dans des

secteurs16 qui supportent des risques énormes s'endettent

relativement peu17. A l'inverse, les entreprises disposant d'actifs

de nature corporelle et relativement surs ont des ratios d'endettement

élevés.

Mais puisque la théorie de compromis ne permet pas

d'expliquer pourquoi des entreprises très

rentables s'endettent

très peu, et renoncent par conséquent, aux économies

d'impôt, les

14 Parmi les coüts directs, nous pouvons citer

les coüts administratifs intervenant a priori et les coüts de vente

forcée et urgente des actifs intervenant a posteriori. Concernant les

coüts indirects, il s'agit essentiellement des coüts

d'opportunité ou des manques a gagner.

15 Ce raisonnement est valable si l'on fait

abstraction a l'imposition des personnes physiques.

16 Nous donnons a titre d'exemple, le secteur de la

haute technologie.

17 Etant donné leur probabilité de

faillite élevée, les entreprises opérant dans des secteurs

très risqués trouvent des difficultés pour accéder

au financement par emprunt.

développements théoriques qui vont suivre

permettront de donner une réponse a ces interrogations.

1.4 Apports des théories modernes de la

firme

La remise en cause des hypothèses de la théorie

néoclassique de la firme est a la base de la quatrième vague de

travaux théoriques ayant contribué au débat sur la

structure financière des entreprises.

Ces travaux de recherche, connus sous l'appellation de

théories modernes de la firme, sont nés du rejet du postulat

néoclassique de gratuité et symétrie d'information entre

les acteurs économiques. Dès lors, la problématique de la

structure de financement est abordée en tenant compte des

asymétries informationnelles entre les différents agents.

La première théorie ayant pris en compte ces

asymétries d'information est la théorie du signal qui affirme

l'existence d'une corrélation positive entre la valeur de la firme et

son niveau d'endettement.

La levée d'une autre hypothèse de la

théorie néoclassique de la firme, a savoir l'absence de

coüts d'agence, a donné naissance a la théorie des mandats

selon laquelle une structure financière optimale résulte d'un

arbitrage entre les coüts d'agence des fonds propres et les coüts

d'agence des dettes.

Deux autres théories, plus récentes en

matière de structure de financement, se sont succédées

pour appréhender les déterminants d'une structure

financière. La première considère que, sous l'effet des

asymétries d'information, il n'existe pas de structure financière

optimale mais une structure de financement qui résulte de

préférences hiérarchisées de financement. La

deuxième, affirme que la structure du capital est la résultante

des décisions financières antérieures qui dépendent

du climat boursier du moment.

1.4.1 Apport de la théorie du signal a

l'étude de la structure financière

Il nous paraIt essentiel de présenter, dans un premier

temps, la théorie du signal avant d'analyser, dans un deuxième

temps, l'apport de cette dernière au débat sur la structure

financière des entreprises.

1.4.1.1 Théorie du signal

Fondée sur l'asymétrie d'information entre les

dirigeants et les partenaires externes a

l'entreprise, la théorie du

signal propose aux dirigeants, mieux informés sur la qualité de

leur

entreprise, de communiquer ces informations aux actionnaires et

aux créanciers, par le biais de signaux18.

Néanmoins, l'émission d'un signal n'est pas sans

poser des problèmes d'imitation. En effet, les dirigeants d'une

entreprise de mauvaise qualité vont tenter de publier les mêmes

informations émises par les dirigeants d'une entreprise de bonne

qualité pour que leur entreprise soit reconnue performante. Pour

éviter ce problème d'imitation, les dirigeants des entreprises

performantes doivent émettre des signaux porteurs de conséquences

néfastes pour ceux qui les imitent. Parmi ces signaux, nous pouvons

citer l'émission de titres à caractéristiques optionnelles

qui représentent pour les bailleurs de fonds un gage incitant les

dirigeants de la firme à agir dans leur

intérêt19.

1.4.1.2 Théorie du signal et structure

financière

La première application de la théorie des

signaux à l'analyse de la structure financière des entreprises

est due à Ross (1977) qui a développé un modèle

fondée sur les hypothèses suivantes :

- Les marchés de capitaux sont parfaits. Il n'y a ni

coüts de transaction ni effets de

taxation.

- Les coüts d'agence sont nuls mais l'information sur le

marché est asymétrique. Les dirigeants détiennent des

informations privilégiées sur la qualité de leur

entreprise.

- Le modèle se situe dans un monde à deux

périodes et il n'existe que deux types de firmes sur le marché.

Les firmes performantes et les firmes non performantes.

- Les investisseurs sont neutres vis-à-vis du risque.

Sur la base de ces hypothèses, Ross conclut que le niveau

d'endettement des entreprises performantes est supérieur à celui

des entreprises de qualité médiocre. Il en découle que la

valeur d'une firme est positivement corrélée avec son

degré d'endettement. Nous constatons alors, que le modèle de Ross

converge en terme de résultat avec la deuxième thèse de

Modigliani et Miller (un endettement maximum signifie une valeur maximale de la

firme). Néanmoins ces deux apports divergent en terme de démarche

ayant permis l'aboutissement à ce résultat. Alors que Modigliani

et Miller justifient la corrélation positive entre la valeur de la firme

et son niveau d'endettement par l'existence d'économies d'impôt

18 Prennent généralement la forme de

décisions financières.

19 L'émission d'obligations convertibles en actions

incitera les dirigeants à fournir les efforts nécessaires afin de

maximiser la valeur des actions de la firme. Si les dirigeants s'abstiennent de

déployer les efforts nécessaires, la valeur de la firme diminue,

l'option de conversion des obligations en actions ne sera pas exercée et

la carrière des dirigeants se trouve en danger.

liées a la déductibilité des charges

financières, Ross aboutit a cette corrélation en fondant son

modèle sur l'hypothèse d'asymétrie d'information entre

dirigeants et investisseurs externes. Cependant, Ross n'intègre pas les

coüts d'agence qui seront pris en compte dans le cadre de la

théorie d'agence qui fera l'objet d'une présentation dans la sous

section suivante.

1.4.2 Apport de la théorie d'agence a l'étude

de la structure financière

La théorie d'agence qui propose des explications aux

comportements financiers observés des entreprises, apporte une

contribution au débat sur la structure financière des firmes.

La présentation de cette théorie de même que

l'analyse de son apport a l'étude de la structure financière fera

l'objet des deux points de cette deuxième sous section.

1.4.2.1 La théorie d'agence

La théorie d'agence est fondée sur

l'asymétrie de l'information entre les différents agents

économiques et sur la divergence d'intérêts entre les

dirigeants et les actionnaires (ainsi que les créanciers et

actionnaires). Cette divergence d'intérêts trouve son origine dans

le principe néoclassique selon lequel, chaque agent économique

cherche a maximiser son intérêt particulier avant

l'intérêt général. La théorie d'agence permet

de caractériser les contrats optimaux qui peuvent être conclus

entre deux personnes et d'expliquer les comportements de certaines entreprises

du moment oü il existe une relation d'agence. Cette dernière se

définit comme étant un contrat par lequel, une personne

appelée principal ou mandat a recours aux services d'une autre personne,

agent ou mandataire, pour réaliser en son nom et pour son compte une

tâche déterminée qui implique la délégation

de certaines décisions du mandat au mandataire.

Dans l'entreprise, il existe une relation d'agence entre les

actionnaires et les dirigeants : les premiers délèguent une part

de leurs pouvoirs aux seconds, et cette délégation peut

être source de conflits potentiels. Les dirigeants s'engagent a agir dans

l'intérêt des mandataires, mais peuvent être tentés

de maximiser avant tout leur richesse.

Ce type de comportement peut s'expliquer par le fait que les

dirigeants ne détiennent pas personnellement la totalité des

droits de propriété de l'entreprise. Il résulte alors de

la délégation du pouvoir dont bénéficie les

dirigeants des coüts d'agence. En effet, vu que le mandataire ne

bénéficie pas du profit total de son activité, il peut

détourner les richesses non financières de l'entreprise (Baxter

(1976)). Ce détournement est a la base de conflits entre actionnaires et

dirigeants qui peuvent engendrer selon Jensen (1986) des coüts d'agence

qui peuvent être de trois types:

- Les coüts de contrôle : il s'agit des

dépenses résultant de la nécessité pour le

principal de surveiller les actions de l'agent et de l'inciter a agir dans son

intérêt

- Les coüts de justification: qui comportent des

dépenses engagées par le mandataire pour prouver la

qualité des décisions prises et convaincre le mandat qu'il agit

bien dans son intérêt. - Les coüts résiduels : les

coüts de justification résultant de la volonté des deux

parties contractantes de limiter la perte de valeur entraInée par le

caractère sous optimal des décisions prises par le mandataire.

Cette perte de valeur ne peut être réduite a néant, car a

partir d'un certain seuil de contrôle, le coüt marginal

engendré dépasse le revenu marginal généré

par l'activité de contrôle (Ginglinger (1991) p.42).

A ce niveau, il apparaIt important de signaler qu'il existe

aussi des conflits d'intérêt entre actionnaires et

créanciers dont les principales sources20 sont la

substitution d'actifs, le sous investissement, la dilution des créances

et la politique de dividendes.

1.4.2.2 Théorie d'agence et structure

financière

Contrairement a la théorie de compromis qui stipule

qu'une structure financière optimale résulte d'un arbitrage entre

avantages fiscaux liés a l'endettement et coüts de détresse

financière, la théorie d'agence affirme que l'arbitrage entre les

coüts d'agence des fonds propres et les coüts d'agence relatifs aux

relations avec les créanciers détermine une structure

financière optimale pour la firme.

En effet, les conflits entre actionnaires et dirigeants

peuvent être résolus par l'émission de dettes qui permet,

de ce fait, de réduire les coüts d'agence des fonds propres et

s'explique par le fait que l'augmentation de la part des dettes dans le passif

de l'entreprise aura pour effet une augmentation du contrôle par la

banque de la qualité de gestion des dirigeants. De surcroIt, le paiement

régulier des intérêts de la dette aura pour effet la

diminution de la probabilité d'investissement sous optimal de la part du

dirigeant puisque le cash flow disponible se trouve réduit. Ainsi,

l'augmentation de l'endettement accroIt le risque de faillite, et de ce fait,

le risque de perte de l'emploi du dirigeant, chose qui incitera ce dernier a

fournir les efforts nécessaires pour maximiser la valeur de la firme et

par conséquent la richesse des actionnaires.

Si l'endettement est un moyen efficace de résolution des

conflits entre actionnaires et dirigeants, il est cependant, source de

coüts d'agence entre actionnaires et créanciers.

En effet, le recours a l'endettement s'accompagne de coüts

d'agence qui peuvent être classés en trois catégories:

20 Voir a ce titre << Théorie

financière >> Robert Cobbaut (1994).

-Les coüts liés à la possibilité de

détournement par les dirigeants des fonds prêtés par les

créanciers à des fins plus risqués que prévu de

sorte à maximiser la valeur de l'endettement au détriment du

risque. Les créanciers n'accepteront alors de prêter à

l'entreprise qu'à un prix intégrant le choix des projets

d'investissement les plus rentables, prix qui sera, par définition,

élevé.

- Les coüts de contrôle engagés par les

créanciers pour vérifier la qualité de gestion des

dirigeants, ces coüts seront intégrés par les

créanciers dans le coüt d'endettement de l'entreprise et auront

pour effet le renchérissement du coüt de la dette.

- Les coüts d'une éventuelle faillite qui seront

à leur tour pris en compte par les créanciers dans la

détermination de leur niveau de rémunération.

L'existence de tous ces coüts conduira les entreprises

désireuses de maximiser leur valeur à s'endetter jusqu'au point

oü l'accroissement de leur valeur due aux investissements financés

par endettement sera égal aux coüts d'agence marginaux

générés par un surcroIt d'endettement21.

1.4.3 Les autres apports théoriques en

matière de structure financière

Le débat sur la structure financière est loin

d'être clos, puisque deux nouvelles théories ont récemment

fait leur apparition pour appréhender les déterminants de la

structure financière des firmes. Il s'agit de la théorie des

préférences hiérarchisées de financement (Peking

order) et de la théorie de <<Market timing >>.

1.4.3.1 Théorie des préférences

hiérarchisées de financement

Fondée sur l'existence d'asymétries

informationnelles entre les agents aussi bien à l'intérieur

qu'à l'extérieur de l'entreprise, la théorie de <<

peking order>> nous enseigne que l'entreprise suit une hiérarchie

des financements précise guidée par le besoin de fonds externes

et non par la recherche d'un ratio d'endettement optimal.

Selon Myers (1984), les investissements de l'entreprise sont,

tout d'abord, financés par des fonds internes (autofinancement), puis

par des émissions nouvelles de titres d'emprunt, et enfin, par des

émissions nouvelles d'actions. Les augmentations de capital

n'interviennent qu'en dernier ressort, quand l'entreprise a

dépassé sa capacité d'endettement.

L'ordre de préférences que nous venons de

présenter s'explique par le fait que

l'autofinancement ne pose pas de

problèmes d'asymétries informationnelles qui peuvent

21 Ici, le principe néoclassique de

raisonnement à la marge s'applique parfaitement.

coüter cher à l'entreprise. En effet, en

choisissant de se financer de manière interne, l'entreprise n'aura pas

à justifier ses décisions d'investissement puisqu'elle financera

ces derniers par les ressources générées de son

activité. Ce problème de justification se pose lorsque

l'entreprise manifeste un besoin de financement externe. Elle aura alors

à choisir entre l'émission de titres d'emprunt et l'augmentation

de capital pour combler son déficit.

Le financement par émission de nouvelles actions

apparaIt plus coüteux pour l'entreprise que le financement par

endettement. Ceci s'explique par le fait que les actionnaires exigent un plan

détaillé des projets et des perspectives d'avenir de

l'entreprise. La communication de ce plan revient chère à

l'entreprise et donne une information précieuse à ses

concurrents. De plus, l'augmentation du capital pose des difficultés

techniques22qui engendrent des coüts supplémentaires. On

comprend alors pourquoi l'entreprise opte d'abord pour l'endettement en cas de

déficit interne de financement.

En effet, l'émission des titres d'emprunt est une

opération moins coüteuse que l'augmentation du capital dans le sens

oü les créanciers exigent moins d'information que les actionnaires

sur les investissements projetés du fait qu'ils ont droit à une

rémunération fixe23.

Le constat à tirer de cette

théorie24, est que la structure financière d'une

entreprise est le résultat cumulé des décisions de

financement individuelles dans lesquelles les dirigeants suivent une

hiérarchie.

1.4.3.2 Théorie de « Market

Timing>>

La théorie de <<Market Timing>> se

réfère au climat du marché financier pour expliquer en

quoi résulte une structure financière. En effet, les

modalités à choisir pour se financer dépendent des

conditions du marché, il serait opportun pour une entreprise de

procéder à des augmentations de capital si le climat boursier est

favorable à ces opérations, c'est-à-dire lorsque les cours

des titres évoluent à la hausse reflétant ainsi

l'optimisme des investisseurs. L'entreprise aura intérét à

racheter ses titres ou à s'endetter lorsque le pessimisme règne

sur le marché boursier.

Ainsi Baxter et Wurgler (2002) et Welch (2004) affirment que la

structure du capital est la

résultante de la volonté

successive de <<timer>> le marché. Dans cette condition, la

structure

du capital des firmes ne résulte plus du choix conscient

d'un ratio cible d'endettement, ni de

22 Notamment la détermination du prix

d'émission convenable

23 S'il n'y avait pas d'asymétries

d'information entre les acteurs internes et externes à l'entreprise, il

n'y aurait pas de préférences hiérarchisées de

financement.

24Pour ses applications voir notamment Titman et

Wessels (1988), Rajan et Zingales (1995) qui ont montré l'existence de

fortes corrélations négatives entre les ratios de dette et la

profitabilité passée de l'entreprise. Ce qui veut dire que

l'autofinancement est préféré à l'endettement.

préférences hiérarchisées de

financement, mais de l'accumulation des décisions prises dans le

passé en fonction du contexte boursier du moment.

Conclusion

Le premier chapitre a présenté une

synthèse des contributions au débat sur la structure

financière et a montré que le choix d'une structure

financière dépend de plusieurs variables. En effet, la

théorie de compromis met en oeuvre une structure financière qui

résulte d'un arbitrage entre les économies d'impôts

liés a l'endettement et les coüts d'une éventuelle faillite.

La théorie des préférences hiérarchisées de

financement montre que la structure financière est influencée par

les asymétries d'information. La théorie de Market timing affirme

que celle-ci dépend des conditions du marché.

Avant d'appréhender les déterminants de la

structure financière des entreprises marocaines, il est opportun de

décrire, dans un deuxième chapitre, leur environnement financier

et fiscal.

Chapitre II

Environnement financier et fiscal de l'entreprise

marocaine

Introduction

Le choix d'une structure de financement, permettant a

l'entreprise de maximiser sa valeur, dépend principalement de son

environnement financier et fiscal.

Par environnement financier, il faut entendre les

différentes composantes du système financier de même que

les modalités de financement que ce système offre aux

entreprises. L'environnement fiscal est matérialisé par

l'ensemble de règles d'imposition des différentes

modalités de financement auxquelles l'entreprise recourt.

Au Maroc, le système financier a subi des mutations

profondes dans le cadre des réformes entreprises depuis les

années quatre-vingt. Il s'agit de la mise en place d'un système

financier moderne, libéral et en mesure d'assurer une meilleure

mobilisation de l'épargne qui peut être allouée aux

entreprises de deux manières :

- Soit indirectement (financement intermédié) par

le système bancaire ayant pour mission principale la distribution des

crédits a l'économie.

- Soit directement (financement

désintermédié) par le biais du marché des capitaux

qui permet a l'entreprise d'émettre des titres de créance ou de

propriété pour combler son déficit de financement.

A l'instar du système financier, le système fiscal

a également subi une réforme ayant pour motif principal le

traitement fiscal inéquitable des différents moyens de

financement25.

Pour remédier a cette situation, le législateur

marocain a entrepris des mesures fiscales incitant les entreprises a renforcer

leurs fonds propres.

Dans la mesure oü les décisions de financement des

entreprises marocaines sont largement influencées par le système

financier de même que par le traitement fiscal des différentes

modalités de financement, il nous parait essentiel d'esquisser, dans une

première section, les composantes et les caractéristiques du

système financier marocain, ensuite présenter, dans une

deuxième section, les différentes modalités de financement

que ce système offre aux entreprises marocaines. L'exposé de ces

différentes modalités de financement nous conduira, dans une

troisième section, a l'examen du traitement fiscal que le

législateur marocain leur a réservé.

2.1 Le système financier Marocain

Principale source d'approvisionnement des entreprises

marocaines en ressources financières,

le système financier

marocain est composé du secteur bancaire, ayant pour mission

principale

25La fiscalité marocaine a largement

favorisé le financement par emprunt au détriment des fonds

propres.

la distribution des crédits à l'économie, et

du marché des capitaux qui permet aux entreprises d'émettre des

titres de créance pour combler leurs besoins de financement.

Ces deux composantes du système financier, qui ont connu