|

|

Rapport de stage sur la Banque Populaire

|

|

Encadré par : Mr

Chiboube Saïd

Chef d`agence Moulay Youssef de

Taza

|

|

|

|

|

Jekki Mohamed

|

|

Année universitaire : 2011 / 2012

|

|

Université Sidi Mohammed Ben

Abdallah

Faculté Polydisciplinaire Taza

Banque Populaire

Remerciements

Avant tout développement sur cette expérience

professionnelle, il apparaît opportun de commencer ce rapport de stage

par des remerciements, à ceux qui m'ont beaucoup appris au cours de ce

stage, et à ceux qui ont eu la gentillesse de faire de ce stage un

moment très profitable.

Aussi, je remercie toutes les personnes qui m'ont

formés et accompagnés tout au long de cette expérience

professionnelle avec beaucoup de patience et de pédagogie, à

savoir :

Mr. Chiboub Saïd : Chef d'agence Moulay

Youssef de TAZA.

Mr. Dehbi Abdelmajid : Responsable

administratif (chargée de caisse).

Mr. Housni Hassan : Chargé de

produits.

Mme. Benkirane Zineb : Agent commerciale.

Mme. El Azouzi Fatima : Agent commerciale.

Mr. Bikri Abderahim : Agent commercial

(gestion de la caisse).

Mme. El Yaagoubi Nacira : Agent commerciale

(gestion de la caisse).

Avec toute ma reconnaissance, je souhaite que ce travail

atteigne l'objectif

souhaité.

Enfin, veuillez accepter, mesdames et messieurs tous mes

sentiments de reconnaissance les plus distingués.

JEKKI

Mohamed.

Tables des matières :

Introduction

..................................................................................

4

CHAPITRE 1 : Présentation de la Banque

Populaire.

Section 1 : Histoire du groupe Banque Populaire du

Maroc.

1.1. La phase de complémentarité

.............................................................. 5

1.2. La phase de compétitivité

..................................................................

5

1.3. La phase de la mondialisation

............................................................ 6

Section 2 : Organisation du groupe Banque Populaire.

2.1. Le Comité Directeur (CD)

................................................................. 6

2.2. La Banque Centrale Populaire (BCP)

.................................................. 7

2.3. La Banque Populaire Régionale (BPR)

.................................................. 7

2.4. Les Succursales

..............................................................................

7

2.5. Les Agences

...................................................................................

8

CHAPITRE 2 : Les opérations effectuées au

sein de l'agence.

Section 1 : L`ouverture du compte.

1.1. Les vérifications préalables a

l`ouverture d`un compte ...........................11

Ä Les personnes physiques :

Ä Les personnes morales :

1.2. La classification des comptes

.............................................................12

Section 2 : Les moyens de paiement.

2.1. Les chèques :

................................................................................

13

2.2. Les effets :

...................................................................................

14

2.3. Les Mises à Disposition :

................................................................. 14

2.4. WesternUnion :

..............................................................................

14

2.5. MoneyGram :

...............................................................................

14

CHAPITRE 3 : Produits & Services :

3.1. Le compte bancaire :

......................................................................

15

3.2. Les produits monétiques :

.................................................................

15

3.3. Les packs :

...................................................................................

17

3.4. Les produits d'épargne :

..................................................................18

3.5. Les produits d'assurance :

................................................................ 19

3.6. Les crédits :

..................................................................................

20

3.7. Autres services :

............................................................................

20

Conclusion

..................................................................................

22

Annexe

...................................................................................

23

Introduction :

Le secteur bancaire représente un pilier de

l'économie national.

En effet, son évolution constatée est le fruit

de la concurrence accrue entre les différents établissements,

dont figure en leader la Banque Populaire riche de son savoir-faire, de son

image auprès des Clients et surtout de son expérience depuis 50

ans.

C'est dans le but d'approfondir mes connaissances dans le

domaine bancaire, et d'affiner mes acquis en finance que j'ai eu

l'opportunité d'effectuer ce stage dans une agence de la Banque

Populaire.

Ce rapport établit une synthèse de toutes les

taches effectuées durant mon stage et les enseignements donnés

par les employés de l'agence Moulay Youssef à TAZA.

Pour cela, je vais tout d'abord donner en première

partie une présentation de la Banque Populaire en relatant son histoire

et exposant son organisation administrative. Puis en deuxième partie,

essayer d'expliquer le fonctionnement de cette agence à travers les

opérations, les produits et services.

En préambule, je vais vous analyser trois chapitres

suivants:

CHAPITRE I : Présentation de la Banque

Populaire.

CHAPITRE II : Fonctionnement de l`agence.

CHAPITRE III : Produits & Services.

CH. I: Présentation de la Banque Populaire.

Dans ce chapitre on va voir d`une part l`histoire du groupe

Banque Populaire du Maroc et de l`autre part son organisation.

Section 1 : Histoire du groupe Banque Populaire du

Maroc :

Trois phases essentielles caractérisent l'histoire de

la Banque Populaire; d'abord la phase de complémentarité allant

des années 60 jusqu'à mi 70. Ensuite la phase de

compétitivité qui se situe entre 1968 et 1978. Enfin, la

dernière phase qui représente la Banque Populaire à

l'heure actuelle, c'est-à-dire face à la mondialisation.

1.1. La phase de complémentarité :

Durant cette période, la Banque Populaire, alors

semi-publique, ne concernait que l'artisanat, les petits commerces et les PME.

Les autres banques étaient spécialisées dans d'autres

activités : la BMCE (les opérations d'import et d'export) ; le

CIH (le secteur immobilier et hôtelier) ; la CNCA (le crédit

agricole) etc.

La naissance de la Banque Populaire coïncide avec celle

des OFS (organismes financiers spécialisés), et celle des banques

privées telles que la BNP (à capitaux étrangers

essentiellement)...

Parallèlement, la Banque Populaire

bénéficiait de sa place monopolistique au sein du marché

Marocain. Ceci s'explique, d'une part, par le fait d'être

exonérée de toute imposition, ce qui n'est pas le cas pour les

autres banques. Et d'autre part, par la volonté d'attirer un maximum de

capitaux étrangers.

1.2. La phase de compétitivité :

Elle se caractérise par une ouverture massive des

banques sur le marché. Elle est marquée aussi par plusieurs

évènements à savoir la libéralisation du secteur

bancaire, le désencadrement des crédits, etc.

Les banques se sont donc inscrites, à partir, de

là dans un contexte de libre concurrence qui les a incité

à développer davantage leurs compétences et leur

savoir-faire.

Elle se caractérise également par une

décentralisation du système bancaire. Cette dernière

avait pour but :

Ø La disponibilité de l'information au niveau

agence.

Ø La réduction des circuits de traitement des

adhérents.

Ø La réponse immédiate aux

réclamations de la clientèle.

Ø L'allégement des services centraux de la

Banque Centrale Populaire et de la Banque Populaire Régionale.

1.3. La phase de mondialisation:

A l'heure actuelle on sait que les canaux d'information ne

sont plus ce qu'ils étaient et que le réseau Internet n'est plus

un secret pour personne. A ce propos, on a pu voir que la Banque Populaire a

mis en place des produits modernes lui permettant de s'inscrire dans la

nouvelle ère. Parmi ces produits, on trouve « Châabi Mobile

» et « Châabi Net », permettant d'obtenir des informations

relatives aux comptes des clients directement sur leurs boîtes

électroniques ou sur leur GSM.

Cependant, l'ambition de la Banque Populaire ne s'arrête

pas là. Elle compte atteindre l'objectif 2010 qui consiste au

démantèlement des tarifs douaniers dans les meilleures conditions

possibles.

Section 2 : Organisation du groupe Banque Populaire et

de l'agence Mly Youssef :

2.1. Le Comité Directeur (CD) :

Organe suprême de l'institution, le comité

directeur est constitué de :

Ø Cinq Présidents des conseils des Banques

Populaires Régionales .

Ø Cinq représentants du conseil de la Banque

Centrale Populaire .

Il exerce un contrôle administratif, technique et

financier de l'organisation et la gestion de la Banque Centrale Populaire et de

chaque Banque Populaire Régionale. Il représente collectivement

les organismes du Crédit Populaire pour faire valoir leurs droits et

intérêts communs.

Ainsi, le Comité Directeur a pour attributions

principales de :

Ø Décider après accord des Banques

Populaires Régionales concernées, le transfert partiel entre

elles de leur actif et passif.

Ø Ratifier les décisions d'ouverture, de

fermeture ou de transfert dans la même localité, tant au Maroc

qu'à l'étranger, de filiales, de succursales, d'agences, de

guichets ...

2.2. La Banque Centrale Populaire (BCP):

Elle est chargée d'exécuter les décisions

du CD notamment à l'égard des Banques Populaires

Régionales. Elle peut également effectuer directement toute

opération pratiquée par les banques en vertu des dispositions de

la loi bancaire. Toutefois, elle ne peut intervenir directement dans les

circonscriptions territoriales où les Banques Populaires

Régionales exercent leurs activités.

Par ailleurs, la BCP peut participer au capital d'une Banque

Populaire Régionale sans limitation des parts, à titre provisoire

et exceptionnel, lorsque la situation financière de la banque

concernée le justifie. Elle peut toutefois prendre 5% des parts du

capital d'une Banque Populaire Régionale ou d'un groupe de Banques

Populaires à titre permanent.

2.3. La Banque Populaire régionale (BPR):

11 banques de forme coopérative à capital

variable à Directoire et à Conseil de Surveillance, dont le

capital est détenu par plus de 430 000 clients sociétaires :

Casablanca, Oujda, Centre-Sud, Rabat - Kenitra, El Jadida -

Safi, Tanger - Tétouan, Fès - Taza, Laâyoune, Marrakech -

Béni Mellal, Meknès, Nador - Al Hoceima

Elle a pour mission toutes les opérations bancaires

susceptibles de faciliter l'exercice normal de sa profession à savoir

entre autre : l'escompte et le recouvrement de toutes valeurs, l'avance sur

titre, sur marchandises et l'ouverture de crédit avec ou sans

nantissement, recouvrement des dépôts de fonds de toute personne

physiques ou morale etc.

2.4. Les succursales :

Au vu de son positionnement au sein de la Banque Populaire

Régionale(BPR), en tant que niveau hiérarchique

intermédiaire entre un sous-réseau d'agences et le siège,

la succursale apparaît comme un centre d'animation commerciale et d'appui

technique au réseau afin de :

Ø Rechercher l'amélioration continue de la

réactivité commerciale de son réseau.

Ø Rehausser et maintenir le niveau de qualité

des prestations offertes par le réseau de distribution.

C'est pour ces raisons que des aménagements sont

apportés à l'organisation actuelle de la succursale, s'inscrivant

ainsi dans la continuité des actions de normalisation, du mode de

fonctionnement de la BPR.

Rattachée hiérarchiquement au président

du directoire de la Banque Populaire régionale, la succursale a pour

principales missions:

Ø L'appui commercial aux agences relevant de son

autorité.

Ø Le pilotage et le management du

sous-réseau.

Ø L'assistance technique au réseau notamment

pour l'étude et la mise en place des crédits.

Ø Le support aux dites agences dans le recouvrement

à l'amiable des créances en souffrance.

Ø L'apport de la technicité et les expertises

nécessaires dans le cas où l'une de ses agences n'en dispose pas

(cas des dossiers crédits).

La succursale est alors organisée autour :

Ø D'une entité « animation commerciale

».

Ø D'une entité « conseil et appui technique

au réseau » constitué d'experts polyvalents (cautions,

garanties, bancassurance et monétique) ; de chargés de

recouvrement, et des aspects administratifs.

Ø D'une entité back-office.

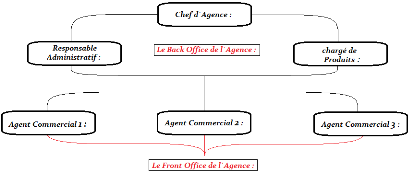

2.5. L'organisation de l'agence Mly Youssef :

L'agence Mly Youssef représente le FRONT OFFICE de la

Banque Populaire Taza, dou la relation client et la qualité du service

est prioritaire sur toute autre considération.

Le personnel de l'agence est reparti comme suit :

Ä Chef d'agence : S'occupe en

premier lieu de la commercialisation, de l'octroie de crédit, de la

gestion de l'agence, de la coordination avec la succursale et avec la direction

régionale...

Ä Chef de caisse : Est

responsable du contrôle des opérations, du contact direct avec le

client, autocontrôle des opérations de caisse, du SIMT

(Système interbancaire marocain de télé compensation)

scannérisation des chèques et des effets.

Ä Chargé de produit :

Est responsable de la demande et de la remise des cartes

guichets, de la délivrance des carnets de cheque, de l'ouverture des

comptes et la souscription en bourse, souscription des Dépôts

à Terme (DAT).....

Ä Agent commercial : S'occupe

de la saisie des chèques et effets, traitement des dossiers

crédits et des cautions.

Ä Agent commerciale (gestion de la caisse

dirham et devise) : A pour mission le change des devises, les

versements, les retrait, les mises à disposition, le service MoneyGram

et le service WesternUnion ....

La succursale de Taza comprend 19 agences qui sont

:

Zitoun, Saka, Al Bahra, Al Qods, Anoual, Taza Haut, Al

Massira, Taza Gare, Guercif, Tahla, Ajdir, Aknoul, Tizi Ousli, Oued Amlil,

Friouatou, Sidi Moussa, Mohamed VI, Malouiya, et enfin l`agence Mly Youssef

dans laquelle j`ai passé mon stage durant le mois d`Août.

La politique de la banque populaire préconise la

polyvalence des employés au sein de l'agence pour faciliter le contact

avec le client.

CH.II : Les opérations effectuées au sien

de l'agence.

Nous abordons dans ce chapitre les démarches

d'ouverture d'un compte ensuite des moyennes de paiement.

Section 1: L`ouverture du compte bancaire.

L`ouverture d`un compte est un acte important. Il marque

l`entrée en relation entre une banque et un Client. C`est une

véritable manifestation de confiance. Ouvrir un compte est donc plus

qu`une simple formalité matérielle. Il s`agit d`une convention

qui comporte des droits et des obligations pour chacune des deux parties.

Avant de procéder à l`ouverture d`un compte le

banquier est tenue à faire certaines vérifications.

1.1.Les vérifications préalables a

l`ouverture d`un compte:

Ä Les personnes physiques:

Selon l`article 488 du code de commerce,

l`établissement bancaire doit préalablement a l`ouverture d`un

compte vérifier, en ce qui concerne les personnes physiques, le domicile

et l`identité du postulant au vu des énonciations de sa carte

d`identité nationale (CIN), de la carte d`immatriculation pour les

étrangers ou du passeport ou toute autre pièce d`identité

en tenant lieu pour les étrangers non-résidents.

Le banquier est obligé de vérifier

l`identité du client, c'est la raison pour laquelle le banquier demande

la présentation d'un document officiel, une pièce

délivrée par une autorité administrative portant la

photographie et la signature de l'intéresse. Il s'agit de la carte

d'identité nationale dont une photocopie sera conservée par le

banquier.

Ensuite, le banquier enregistre toutes les informations

nécessaires du client et lui communique un numéro de compte,

identifiable par une série de chiffre désignant a la fois le

génériques de 5 positions, radical de 7 position, plural de 3

positions et chiffre clé d`une position:

EX : XX XXX XXXXX XXX

X

Le générique Le

radicale Le plural La clé

désigne le

genre

de

compte.

Préalablement a la délivrance d'un

chéquier, le banquier est tenu de consulter le fichier central des

interdits de chèques pour s'assurer que le client n`y figure pas.

Ä Les personnes physiques:

Concernant les personnes morales, le banquier doit

vérifier, préalablement a l'ouverture d'un compte ( la forme et

la dénomination, l'adresse du siège, l'identité et les

pouvoirs de la ou les personnes physiques habilitées a effectuer des

opérations sur le compte, ainsi que le numéro d'inscription a

l'impôt sur la société au registre de commerce ou a

l'impôt des patentes).

Apres la vérification préalable a l'ouverture

de Compte le banquier présente au client un spécimen de signature

et lui invite a déposé sa signature ainsi que celle du mandataire

qu'il a désigné.

Ce spécimen permet d'authentifier les ordres

émanant du client pour les dénouements des opérations

bancaires.

1.2.La classification des comptes:

Selon l'article 487 du code de commerce le compte en banque

est: soit a vue, soit a terme :

Ä Les comptes à vue.

Ä Les comptes à

terme.

Ä Les comptes étrangers

:

Ø Les comptes en dirhams convertibles.

Ø Les comptes en devises.

Section 2 : Les moyennes de paiement.

Les moyens de paiement sont des outils d'échange,

d'encaissement ou de paiement dans le circuit bancaire et interbancaire.

Les principaux moyens de paiement sont : Les chèques et

les effets.

2.1. Les Chèques :

Les genres de chèque utilisés sont les suivant

:

Ä Le chèque au porteur :

versé à toute personne qui a remis ce

chèque

Ä Le chèque barré :

Ce chèque ne peut être versé que dans un

compte et ne peut en aucun cas être encaissé en espèce.

Ä Le chèque non endossable :

ne peut être versé que pour celui dont le nom figure

sur ce cheque bénéficiaire.

Ä Le chèque certifié et

chèque de banque : Sont des chèques non endossables

et portant le nom du bénéficiaire, garantie par la banque.

Ä Les chèques auto :

Sont des chèques pour règlement des dépenses

véhicules (Carburant, graissage, lavage...) d'une valeur de 100DH par

chèque, octroyés généralement aux clients à

engagement.

Pour être valide, un chèque doit comporter 6

mentions obligatoires : Le montant en chiffre et en lettre, le nom du tireur et

du bénéficiaire, la signature, la date et le lieu.

Lors de la remise en en compte d'un chèque par un

client, ce dernier n'est crédité du montant du chèque

qu'après 48 heures.

NB : Le client peut être

crédité le jour même à condition de

bénéficier d'un escompte chèque.

En cas d'incident de paiement le client émetteur de

chèque sans provisions est interdit de chéquier.

Pour régulariser cet incident de paiement, l'agent

commercial avertit le client pour qu'il règle son compte le plus

tôt possible. Si le client règle sa dette le problème est

réglé, si non il devra payer une pénalité qui est

de 5% de la valeur pour le 1ere incident, 10% pour le 2éme et 20% pour

le 3eme, ainsi que le tireur est interdit de chéquier et d'effets

jusqu'à régularisation de l'incident.

2.2. Les Effets :

L'effet est un moyen de paiement qui n'est opérationnel

qu'après une échéance précisée.

Il obéit aux mêmes règles de

validité que le chèque en y ajoutant le nom du

bénéficiaire et la date d'échéance. Tous les effets

remis par les clients sont scannés et envoyé au Centre de

Traitement National (CTN) pour une compensation par SIMT en cas de lettre de

change normalisée(LCN).

Pour traiter un effet LCN, on doit tout d'abord le visualiser

afin de vérifier les mentions obligatoires.

Les clients peuvent demander un escompte afin d'encaisser

leurs effets avant échéance.

Et ainsi et chaque jour, le responsable administratif consulte

l'état des chèques et effets reçus par la compensation

afin de pouvoir prendre la décision vis-à-vis de ces derniers.

2.3. Les Mises à Disposition :

Cette opération a lieu lorsque le client demande

à sa banque de mettre à la disposition du

bénéficiaire une somme d'argent.

2.4. WesternUnion : (Photo 10 / Annexe 1)

Ce service de transfert d'espèces est disponible

auprès du réseau d'agences de la Banque Populaire. Rapide et

fiable, il répond à un besoin réel des Marocains du monde

dans leurs pays d'accueil en matière de transfert d'argent.

2.5. MoneyGram :

Le Groupe Banque populaire a signé son accord de

partenariat avec MoneyGram international, en vue de rendre le service de

transfert d'argent encore plus accessible tant aux Marocains du monde dans

leurs pays de résidence qu'à leurs familles et proches au Maroc.

C'est un service qui se caractérise par la rapidité, la

proximité et précisément par la sécurité.

CH III : Produits & Services :

L'un des principaux services de la banque est la

création d'un compte bancaire, qui est un moyen de dépôt,

d'épargne et de transaction de liquidité.

En effet, le produit ALHISSAB ACHAABI propose l'ouverture d'un

compte, l'octroie d'une carte monétaire et l'abonnement au service

CHAABI Net et CHAABI Mobil a seulement 9 DH par mois.

3.1. Le compte bancaire:

La création d'un compte bancaire passe par plusieurs

étapes :

D'abord la création du compte, puis la création

de la carte bancaire, du service de réception téléphonique

et postale par les logiciels correspondant, le scannage d'un prospectus de la

signature du client et enfin le versement du solde initial.

Les genres de comptes offerts par la BP sont les suivants:

Ä 21111 : Comptes pour

particuliers ou personnes physiques.

Ä 21211 : Comptes pour

personnes morales ou exerçant une activité commerciale.

Ä 21330 : Comptes

d'épargne ou sur compte carnet.

Ä 21150 : Comptes

réservés au personnel de la banque.

Ä 21140 : Compte

réservés au marocain du monde(MDM).

Ä 21340 : Compte sur carnet

réservés au MDM.

Ä 21216 : Comptes

réservés aux artisans.

Ä 21117 : Comptes

réservés aux fonctionnaires de l'état de

sécurité et de défense

(Policiers, militaires, membres de la protection

civile...).

Ä 21150 : Comptes

réservés au personnel de la banque.

3.2. Les produits monétiques:

Concerne surtout les cartes électroniques bancaires,

pour effectuer des retraits auprès des guichets automatiques

bancaires(GAB) et faciliter le paiement des achats auprès des

commerçants, la Banque Populaire met à la disposition de sa

clientèle une large gamme de cartes répondant à leurs

besoins.

Ä La GOLD : C'est un produits

de haute gamme avec un plafond de paiement mensuelle de 5000 DH jusqu'à

50000 DHS. (Photo 1 / Annexe 1)

Ä La POPULAIRE : C'est un

produit de gamme intermédiaire avec un plafond de paiement allant

jusqu'à 15000 DHS par moi. (Photo 1 / Annexe 1)

Ä La PRIMA : Est un produis

d'entrée de gamme avec un plafond allant jusqu'à 7000 DHS

mensuellement. (Photo 1 / Annexe 1)

Ä Carte AILES : C'est une carte

permettant les retrait GAB, CPM et CONFRERES au vu du solde avec an plafond de

5000 DHS par jour, elle permet aussi les paiements et les Cash Advance au vu du

solde avec plafond.

Ä Carte C`POP JEUNES ADULTES :

C'est une carte destinée aux jeunes de 18 a 25 ans,

permettant un retrait GAB, CPM, CONFRERES avec un plafond de 5000 DHS par jour,

un plafond hebdomadaire de 1000 DHS pour les paiements et de 500 DHS pour les

Cash Advance.

Ä Carte C`POP JUNIOR : C'est

une carte destinée aux jeunes de moins de 18 ans, elle permette un

retrait GAB, CPM et CONFRERES avec un plafond de 500 DHS par jour et 5000 DHS

par mois, un plafond hebdomadaire pour les paiements et les Cash Advance.

Ä Carte RIZK : C'est une carte

destinée uniquement pour les personnes ayant un compte sur carnet, avec

un plafond de 5000 DHS par jour pour les retraits GAB et CPM. (Photo 2 / Annexe

1)

Ä Carte ASFAR : C'est une

Master card permettant retrait GAB a L`ETRANGER et les paiements et les Cash

Advance .

Ä Carte ASSIYAHIA : C'est une

Master card permettant un retrait GAB, CPM et CONFRERES avec un plafond de

5000 DHS par jours, un plafond hebdomadaire de 10000 DHS pour les paiements et

de 5000 DHS pour les Cash Advance.

Ä Carte AJIR : C'est une carte

destinée spécialement pour les salariées des entreprises,

elle permette un retrait GAB et CPM de 5000 DHS par jour.

Ä Carte RELAX : C'est une carte

avec un plafond de 5000 DHS pour les retraits GAB, CPM et CONFRERES, pour les

paiements et les Cash Advance il faudra une autorisation de crédit.

Ä Carte L`AHBAB : C'est une

carte prépayée permettant un retrait GAB, CPM et CONFRERES avec

un plafond de 5000 DHS par jour.

Ä Carte RAHATI : C'est une

carte prépayée réservée aux pensionnaires de la

CIMR, elle permet un retrait GAB, CPM et CONFRERES d'un plafond de 5000 DH

ainsi qu'un plafond hebdomadaire pour les paiements.

Ä Carte OPEN : C'est une carte

avec un plafond de 5000 DHS par jour pour les retraits GAB, CPM et CONFRERES,

un plafond pour les paiements et les Cash Advance.

Ä Carte CARBURATE : C'est une

carte destinée spécifiquement à la SNTL qui ne permet ni

les retraits GAB, CPM, les Cash Advance. En contre partie elle est applicable

uniquement dans les transactions d'approvisionnement en carburant auprès

des stations agréées par la SNTL.

Ä Carte SELECT : C'est une

carte permettant un retrait GAB, CPM, CONFRERES et à l'étranger

au vu du solde avec un plafond de 5000 DHS par jour, pour les paiements et les

Cash Advance et a l'étranger il faudra une autorisation Offices des

changes pour l'étranger et plafond mensuel en DHS pour le Maroc.

Ä Carte VISA CLASSIC :

Permettant un retrait GAB, CPM et CONFRERES avec un plafond de

5000 DHS, il faudra une autorisation pour les paiements et les Cash Advance.

Ä Carte VISA INTERNATIONALE :

Permettant un retrait GAB, CPM, CONFRERES et a l'étranger

au vu du solde avec un plafond de 5000 DHS par jour, pour les paiements et les

Cash Advance il faudra une autorisation de l'office des changes.

3.3. Les Packs :

Les packages offert pas la BP peuvent être classe en

deux catégorie, ceux qui sont destinés a la clientèle

locale et ceux qui sont destinés au Marocain du monde (MDM).

La première catégorie englobe :

Ä Al Hissab Chaabi.

Ä Box My Life.

Ä Ailes. (Photo 4 / Annexe

1)

Ä LIB Low Income Bnaking.

Ä TAJIR.

Ä TAYSSIR.

Ä Pack NOTAIRE.

Ä Pack CNSS ESSENTIEL.

Ä Pack CNSS PLUS.

Ä Jeunes Etudiants à

l`Etranger.

Quand à la clientèle étrangère, et

plus précisément les MDM, la Banque Populaire dispose des packs

suivants :

Ä Bladi. (Photo 3 / Annexe

1)

Ä Bladi Energy.

Ä Bladi Prestige.

3.4. Les produits d'épargne :

L'épargne est un moyen de garantir ou préconiser

un capital futur. Les produits d'épargne proposés par la BP sont

les suivants :

Ä Ma Retraite (Photo 5 / Annexe

1) : Ma Retraite est une épargne progressive

permettant la constitution d'une retraite principale ou complémentaire.

Ce produit est destiné aux :

Ø Clients particuliers locaux et MDM pour leur compte

ou le compte d'une tierce personne ;

Ø Entreprises pour le compte de leur personnel.

Ä Dépôt à terme

: Le compte dépôt à terme (D.A.T.) est

destiné aux clients désirant bloquer une somme d'argent pour une

durée fixée à l'avance. Ce compte produit des

intérêts en fonction de la durée du blocage. Les sommes

déposées sont remises à la disposition du client à

l'expiration du délai de blocage.

Ä Plan Epargne Logement `MonLogement`

(Photo 6 / Annexe 1) : Ce plan permet

aux clients de constituer une épargne de manière progressive, ce

qui leur offre l'opportunité de bénéficier d'un

crédit destiné a financer la construction ou l'acquisition d'un

logement. A cet effet, le client épargne a son rythme par simple

prélèvement automatique sur son compte ou a traves des versements

libres a partir de 500 DHS.

Ä Plan Epargne Actions `FructyPlanActions`

: Ce plan permet au souscripteur de constituer une épargne

régulière a moyen ou long terme, a traves des versements libre

et/ou des prélèvements automatiques périodiques, a partir

de 100 DHS, sur son compte bancaire ouvert auprès de la BP. Par

ailleurs, il fait profiter l'épargnant d'une baisse considérable

en matière de commissions. Celles-ci sont limitées a 0,20% a la

souscription et a 0,10% au moment du rachat.

Ä Plan Epargne Education `AvenirMesEnfants`

: Ce plan a été mis en place en partenariat avec la

MCMA Assurances (Mutuelle Centrale Marocaine d`Assurances). Il permet la

constitution progressive d'une épargne et le bénéficier de

deux assurances-vie :

Ø La première, obligatoire, permet de se

substituer a l'assurer décède pour garantir la continuité

de l'épargne jusqu'au terme du contrat.

Ø La seconde, facultative, permet de remplacer

l'assuré décédé pour garantir le versement d'une

rente éducation a l'enfant bénéficiaire jusqu'au terme du

contrat.

3.5. Les produits d'assurance: (Photo 7 / Annexe 1)

Ä AL INJAD AL MOUMTAZ :

Ce produit d'assistance offre une large couverture en cas de

maladie subite, blessure, décès, accident, panne ou vol du

véhicule 24h/24, pour la personne assure, son conjoint légal ,

ces enfants et son véhicule, aussi bien au Maroc qu'à

l'étranger.

Ä INJAD SALAMA :

C'est un produit d'assistance qui offre, moyennant cotisation

annuelle, une assistance permanente en cas de décès au titulaire

de compte et a sa famille a l'étranger. Il vise les clients

résidents à plein temps au Canada.

Ä INJAD ACHAMIL :

Est une formule d'assistance, garantissant à

l'adhérant et aux membres de sa famille assurés, une multitude de

prestations d'assistance d'ordre. Ce produit est destiné aux clients

marocains résidant en Europe ou dans l'un des pays du Maghreb et

âgés de moins de 65 ans à la date de la souscription.

Prestations :

Ø Assistance aux personnes en cas de blessure ou de

maladie subite.

Ø Assistance aux personnes liée à l'usage

du véhicule garanti.

Ø Assistance propre au véhicule garanti.

Ø Assistance liée au décès.

3.6. Les crédits :

Les crédits servent surtout au financement des

logements, de la consommation,

Et des projets d'investissement.

Les types de crédits disponibles sont :

Ä Les crédits MOUJOUD

(Photo 8 / Annexe 1) : Est un

crédit contracté pour subvenir aux différents besoins de

consommation : équipement, voyage, célébration de

fête.... L'échéance du crédit est

déterminée en fonction du revenu et de la durée de

remboursement. La charge de remboursement ne doit pas excéder 40 % du

salaire domicilié, et 50% pour les revenus supérieurs à

20.000 DHS. Il y a aussi le choix entre un taux fixe ou variable et l'âge

du client ne doit pas dépasser 75 ans à la date de la

dernière échéance du crédit.

Ä Les crédits YOUSR : La

ligne de crédit a mit ce crédit a la disposition des clients

particuliers locaux de la Banque Populaire pour leur permettre de faire face a

des dépenses imprévues sans déséquilibrer leur

budget. Il est comme une facilité de paiement qui est adossée au

compte chèque du client est utilisable par le bénéficiaire

durant le mois, quelque soit le support de paiement. Le remboursement du

montant utilisé de l'autorisation est effectué en totalité

ou en partie a cheque rentrée d'argent dans le compte du client.

Ä Le crédit REVOLVING :

C'est un crédit a la consommation. Il répond en effet

à une demande importante de petits crédits, permettant de faire

face à des dépenses imprévues, concentrées sur une

courte période. Le crédit revolving est fonde sur le principe de

la mise a la disposition du client dune ligne de crédit pouvant

être utilise a tout moment et reconstituée au fur et a mesure de

remboursements. Les intérêts ne commence a courir qu'a partir de

l'utilisation du crédit ou d'une fraction de celui-ci et ne portent que

sur le montant utilisé. Les clients qui peuvent bénéficier

de ce crédit, se sont les clients particuliers locaux ayant un revenu

mensuel net minimum de 4000 DHS.

3.7. Autres services:

Ä GHICHET AUTOMATIQUE :

(Photo 9 / Annexe 1)

L'interface des guichets automatiques donne accès

à des services bancaires et extra bancaires d'une manière

sécurisée 7j/7 et 24h/24, dans les différentes

régions du Royaume.

Ce service permet de :

Ø Effectuer des opérations de retrait à

hauteur de 5.000 DH par jour auprès de toutes les banques de la place,

Ø Initier des virements du compte chèques au

compte sur carnet,

Ø Recharger les cartes prépayées GSM IAM

et MEDITEL,

Ø Payer les factures IAM (Mobile, fixe et Internet),

Ø Payer les factures de LYDEC,

Ø Commander le chéquier,

Ø Consulter le solde du compte,

Ø Editer le relevé des 10 dernières

opérations bancaires,

Ø Changer le code confidentiel de la carte

monétique,

Ä CHAABI MOBILE : (Photo 11 /

Annexe 1)

Le service Chaabi mobile permet de recevoir, sur le

téléphone portable par un SMS, toute l'information

nécessaire pour faire le suivi du compte et opérations bancaires

:

Ø Vos principales opérations.

Ø Solde de votre compte.

Ø Evènements exceptionnels liés au

fonctionnement de votre compte.

A la demande du client, il peut bénéficier de :

Ø Solde du compte bancaire.

Ø Situation des crédits dont vous

bénéficiez.

Ø Cours des valeurs des sociétés

cotées en bourse.

Ø Valorisation du votre portefeuille titre.

Ä CHAABI NET : (Photo 12 /

Annexe 1)

Le service Chaabi Net permet via Internet, de :

Ø Consulter la situation et l'historique du comptes

bancaire.

Ø Connaître le détail des

opérations effectuées par les cartes bancaires avec

la possibilité de les opposer en cas de perte ou de

vol.

Ø Commander les chéquiers et imprimer RIB.

Ø Effectuer des virements de compte à compte ou

des mises à disposition en

faveur d'autres bénéficiaires.

Ø Passer des ordres en bourse.

Ø Faire des simulations de crédits.

Conclusion :

Mon séjour à la Banque Populaire a

été une occasion pour confronter le monde du travail en

général et des affaires bancaires en particulier.

Ce stage m'a permis la découverte de nombreuses

opérations bancaires, qui en plus de ceux traitées dans mon

rapport nécessitent une période supérieure à un

mois pour les assimiler.

De même, j'ai eu l'occasion de rédiger mon

premier rapport de stage qui plus est une expérience

supplémentaire et un chalenge qui m'ont permis de mieux connaître

la responsabilité et les enjeux du monde de l'emploi.

A la lumière de ce stage j'ai eu aussi l'occasion de

nouer des contacts avec des gens de différentes disciplines sur le

terrain. Ceci m'a donné un aperçu réel de ce qui est le

monde théorique et la réalité du travail tout en

étant à jour avec l'information.

Annexe 1 :

|