INTRODUCTION GENERALE

0.1. PROBLÉMATIQUE DE L'ETUDE

La décennie de quatre-vingt-dix, a été

marquée dans un contexte de la mondialisation libérale par une

réactivation des expériences d'intégration

régionales économiques et de la coopération dans le monde

en développement (Hugon, 2001). L'importance de la coopération et

de l'intégration économique régionale pour

accélérer et renforcer la croissance économique, le

développement économique et social est reconnue depuis longtemps

par les décideurs africains. L'unité, la coopération et

l'intégration de l'Afrique ont été de tout temps, des

objectifs pour des nombreux responsables africains comme Georges Patmore,

W.E.B. Dubois ou Marcus Garvey, ainsi que pour des nationalistes comme Kwane

Nkrumah qui, dans son livre « Africa must unite », préconisait

déjà l'unité africaine.

Ainsi en Afrique, on compte plusieurs Communautés

Economiques Régionales (CER) parmi lesquelles nous pouvons citer :

Communauté pour le Développement de l'Afrique Australe (SADC,

sigle anglais de South African Development Community), Communauté

Economique des Etats de l'Afrique Centrale (CEEAC), Communauté

Economique des Etats de l'Afrique de l'Ouest (CEDEAO), Marché Commun de

l'Afrique Orientale et Australe (COMESA, sigle anglais de Common Market of

Esthern and Southern Africa), etc. De toutes ces CER, " le COMESA est la plus

importante en terme d'intégration des économies d'états

souverains. C'est un espace au développement

hétérogène, avec en son sein 19 Etats souverains, dont la

RDC, avec une superficie totale de 12 millions de km2, une

population de 380 millions d'habitants et un PNB de 190 millions de dollars

américains1.

1 COMESA, Plan stratégique 2007 2010,

Lusaka, 2006, p.9-12

Depuis sa création en 1993, le Marché Commun

d'Afrique Orientale et australe (COMESA) n'a pas ménagé ses

efforts pour progresser afin de faciiter et de promouvoir le commerce entre ses

Etats membres2. Le COMESA vient de lancer une union douanière

(UD) depuis décembre 2008.3 Une UD qui suppose l'application,

par tous les pays membres, d'un tarif extérieur commun (TEC), et la

libre circulation des biens entre ces pays de l'union sans aucun obstacle

interne.4 D'après l'article XXIV du GATT (Accord

général sur les tarifs douaniers et le commerce), on entend par

union douanière la substitution d'un seul territoire douanier à

deux ou plusieurs territoires douaniers, lorsque cette substitution a pour

conséquence :

que les droits de douane et les autres réglementations

commerciales restrictives sont éliminés pour l'essentiel des

échanges commerciaux entre les territoires constitutifs de l'union ;

et que les droits de douane et les autres

réglementations appliqués par chacun des membres de l'union au

commerce avec les territoires qui ne sont pas compris dans celle-ci sont

identiques en substance.

Sur le plan communautaire, le concept d'union douanière

constitue, avec les politiques communes couvrant l'agriculture, le commerce et

les transports, la condition indispensable de la libre circulation des

marchandises, qui est une des quatre libertés sur lesquelles la

Communauté économique européenne est fondée (art. 3

CEE).

L'article 23 (ancien 9) du traité stipule que la

Communauté est fondée sur une union douanière qui

s'étend à l'ensemble des échanges de marchandises, et qui

comporte l'interdiction, entre les Etats membres, des droits de douane à

l'importation et à l'exportation et de toutes taxes d'effet

équivalent, ainsi que l'adoption d'un tarif douanier commun dans les

relations avec les pays tiers5.

2 Burundi, Djibouti, Égypte,

Érythrée, Éthiopie, Kenya, Libye, Madagascar, Malawi,

Maurice, Ouganda, République Démocratique du Congo, Rwanda,

Seychelles, Soudan, Swaziland, Union des Comores, Zambie, Zimbabwe.

3 Nous attendons l'adhésion

définitive de la RDC à cette Union douanière du

COMESA

4 Mark PEARSON, Arrangements commerciaux

régionaux entre le COMESA, l'EAC et la SADC, Lusaka, 10 2008, p.

1

5 L'article XXIV du GATT (Accord général sur

les tarifs douaniers et le commerce), reconnaît la

compatibilité

Au niveau des pays, le problème se rapporte à la

taille des différentes économies. En effet, les pays avec une

base industrielle encore embryonnaire considèrent que l'UD profiterait

aux pays plus industrialisés de façon disproportionnée.

Elle procurerait des bénéfices de loin plus importants aux pays

avec une base industrielle avancée comme le Kenya, le Zimbabwe et

Maurice, leur accordant des parts plus élevées dans les

échanges intra-régionaux. La diversification de l'outil de

production intérieur, particulièrement chez les moins

performants, devrait donc être une condition nécessaire pour une

intégration efficace. Aussi, l'UD pourrait également chez les

plus faibles, provoquer la disparition de leurs industries, moins

compétitives, et la migration de l'investissement vers les pays plus

industrialisés de l'entité régionale, renforçant

ainsi le phénomène de polarisation (négative) de la

structure initiale du développement industriel6. Mais

à l'intérieur du pays, les effets de l'UD ne sont pas non plus

ressentis de la même manière partout. En effet, il a

été démontré que généralement, ce

sont les populations habitant la ville c'est-à-dire les ménages

publics qui tirent le plus profit de la libéralisation du commerce ; les

populations des milieux reculés c'està-dire la population de la

campagne (autres ménages) sont quant à elles à

l'écart de ce processus, et voient même leur niveau de vie se

dégrader, ceci du moins à court terme. Deux raisons principales

expliquent cette situation, à savoir : le caractère traditionnel

du secteur agricole (qui consomme peu d'intrants importables et est peu

orientée vers l'exportation) et une faiblesse de la consommation de

produits importés.

des unions douanières et zones de libre-échange

avec l'Accord général sous certaines conditions : a) l'accord

doit augmenter la liberté du commerce entre les pays participants ; b)

il ne doit pas opposer d'obstacles au commerce avec les pays tiers ; c) il doit

éliminer les restrictions au commerce entre les membres pour l'essentiel

des échanges commerciaux ; d) il doit être notifié à

l'Organisation Mondiale du Commerce en vue de son examen par le comité

des accords commerciaux régionaux ; e) dans le cas d'un accord

provisoire, un plan et un programme pour l'établissement, dans un

délai raisonnable, de l'Union Douanière (U.D en sigle) ou de la

Zone de Libre Echange doivent être prévus (soit dix ans sauf

« cas exceptionnels » selon le mémorandum d'accord sur

l'interprétation de l'article XXIV).

6 Mabushi E., Intégration régionale des petites

économies et perspectives du COMESA, Thèse de doctorat,

Université Catholique de Louvain, présentée le 15/02/05,

p.50.

0.1.1. Questions de recherche

Ce travail s'articule autour de la question centrale suivante

: « Quels sont les enjeux que la RDC pourrait retirer de son

adhésion à l'UD du COMESA ? »

De cette question centrale nous dérivons les sous

questions suivantes :

1. Quel serrait l'impact de cette UD sur l'économie

congolaise, plus précisément sur les activités de

production et la demande intérieure des biens ?

2. Comment prévoir et serraient ressentis ces effets par

les ménages congolais selon le milieu de résidence?

0.1.2. Hypothèses de recherche

Nous nous situons dans l'hypothèse centrale selon

laquelle, les accords de libre échange, dans le cadre de l'UD du COMESA,

auxquels la RDC pourrait adhérer dans les prochains jours ; nous voulons

voir si seulement ses accords n'auront pas soit des effets négatifs ou

positifs, soit une combinaison de ces deux effets. Mais de quelle façon

? Pour ainsi nous répondons à nos deux sous questions de la

manière suivante :

1. A court terme, l'UD du COMESA pourrait avoir un impact

généralement négatif sur l'économie congolaise.

Mais cet impact ne sera pas le même lorsqu'on observe les

différentes grandeurs macro économiques ;

2. Cette UD pourrait avoir un impact sur le bien-être

inégalement distribué entre les ménages. Ces derniers

verront leur bien-être se dégrader alors les ménages

publics verront le leur s'améliorer.

0.2. REVUE DE LA LITTERATURE

Un nombre croissant d'études sur l'intégration

économique ont mis un accent considérable sur les effets attendus

d'une intégration entre les pays membres d'une quelconque

communauté.

L'origine de cette étude trouve son fondement dans une

succession d'études économiques qui ont montré que les

pays en développement profiteraient davantage d'une ouverture de

l'accès aux marchés d'exportation et d'une reforme de leurs

politiques commerciales que d'un accroissement de l'aide.

On peut raisonnablement admettre que, la théorie

classique de l'intégration s'est développée à

partir des travaux de Viner (1950) portant sur les effets de l'union

douanière sur l'échange international. Selon cet auteur,

l'institution d'un tarif extérieur commun engendre deux effets : un

effet de détournement des échanges au détriment des non

membres de l'union et un effet de création, voire de

développement des échanges au bénéfice des pays

membres de l'union.

Dans son analyse Balassa (1961) distingue les étapes

suivantes du processus d'intégration par le marché : La zone de

libre-échange, L'union douanière, Le marché commun,

L'union économique et monétaire, un processus conduisant les pays

membres vers un plus grand degré d'unité et de

libéralisation.

Dans la littérature, on distingue deux types de

modèle d'équilibre général calculable : les

modèles statiques et les modèles dynamiques. Selon la version de

l'analyse statique de l'union douanière de Viner, l'analyse statique des

effets de l'union douanière permet d'apprécier les effets de

court terme de l'intégration économique à travers les

effets de création et de détournement de commerce. Elle montre

qu'une réduction des tarifs avec les partenaires commerciaux

améliore le bien-être tandis qu'une réduction des tarifs

affectant seulement les Etats membres d'une zone préférentielle

peut réduire le bien-être.

Leurs études ont porté sur des sujets tels que

la libéralisation commerciale, intégration économique, la

libéralisation dans l'agriculture, l'effet de politiques sociales et le

bien être.

Quant aux modèles dynamiques, ils permettent d'examiner

diverses questions ou des problèmes inter

temporaire où les décisions des agents tiennent

nécessairement compte des anticipations. Ainsi, les producteurs

investissent suivant les anticipations sur les prix futurs ; les ménages

décident de consommer ou d'épargner suivant les revenus attendus

et des prix à payer ; l'Etat décide de ses dépenses et

déficits en fonction de ses anticipations de recettes et

récursif où les agents

économiques sont myopes et ne prend en compte ni leur

préférences relatives pour l'avenir par rapport au présent

ni leurs anticipations quant au futur qui sont importants, inclut le terme de

l'échange, les chocs et les réformes de tarifs. Plusieurs

études utilisant ce modèle ont été

réalisées pour analyser les effets de politiques

économiques aussi bien dans les pays développés que dans

les pays en développement ; Devarajen et al (1998) ; El Said, Lofgren et

Robinson (2001), Dissou (1998), Annabi et Rajhi (2001).

Devarajan et Delphin (1998), présente un modèle

d'équilibre général calculable simplifié d'une

économie ouverte dans lesquelles les décisions des consommateurs

et des producteurs sont toutes cohérentes inter et intra temporellement.

Dans leurs modèles, les consommateurs maximisent la valeur

présente de l'utilité de consommation et les producteurs

maximisent la valeur présente de profit. Le modèle donne des

solutions pour une série cohérente de prix inter temporel. En

définitive on peut retenir que l'objectif de leur travail était

de décrire comment spécifier, calibrer et faire des simulations

avec un modèle dynamique le plus simple possible pour une

économie ouverte.

Dissou (1998), évalue les effets dynamiques de

l'intégration de l'UEMOA sur l'économie sénégalaise

à travers un modèle d'équilibre général

calculable inter temporel. Il analyse les effets dynamiques des réformes

tarifaires du Sénégal et son accès croissant aux

marchés régionaux. Son modèle permet en particulier

d'étudier l'impact de l'accord de l'intégration régional

sur le bien être et sur la dynamique transitoire de plusieurs variables

sectorielles et agrégées, incluent l'investissement, l'emploi,

l'output, le commerce, le compte courant de la balance de paiement et le

déficit du gouvernement.

Une autre étude qui mérite l'attention est celle

de El-Said, Lofgren et Robinson (2001), qui aborde le problème de

développement économique de long terme en Egypte dans un cadre

d'équilibre général calculable dynamique récursif.

La première est ciblée sur le développement d'un secteur

et la seconde est une

approche de développement plus large. Dans la

première approche de développement, le progrès technique

est séparément ciblé sur trois secteurs : agriculture,

industrie agroalimentaire et le secteur textile. Dans la seconde approche une

stratégie de développement plus large est adoptée et le

même progrès technique est distribué de façon

égalitaire entre les trois secteurs.

L'analyse dynamique de l'union douanière, les effets

dynamiques, caractérisée par la prise en compte du temps dans le

processus d'intégration, se résume en trois principaux effets que

sont les économies d'échelle, le développement de la

concurrence et les investissements au niveau de la zone

intégrée.

Plusieurs Auteurs ont utilisés des modèles

statiques pour analyser les effets et réformes ou de chocs sur les

économies aussi bien des pays en développement que des pays

développés ; Chia et al (1991), Easley (1993), harrison et al

(1997), Décaluwé et al (2001), Lloyd et Mc Laren (2003), et

Redmond (2003) ; Musumpe N.Ngoy (2009), Inyongo Iloisumo (2009), J.Blaise

Nlemfu Mukoko (2010), Wabenga yango james(2010) Le premier auteur examine les

avantages et inconvénients de l'Union douanière de la COMESA sur

la R.D Congo, le deuxième étudie l'impact de la zone de

libre-échange de la SADC sur l'économie congolaise, le

troisième analyse la zone de libre échange de la SADC :

création du bien être et le dernier parle de l'impact de

l'intégration économiques de la CEPGL sur l'économie de la

RDC. Ces études se sont limitées à évaluer les

effets statiques en équilibre général calculable. A notre

connaissance, seules les études de Dissou (2001) et Dissou et

Decaluwé (1995) et Cogneau et Collange (1997) et El-Said, Lofgren et

Robinson (2001) ont appliqué un modèle dynamique

d'équilibre général calculable ; dont le premier à

évaluer les effets dynamiques de l'intégration de l'UEMOA sur

l'économie sénégalaise, le deuxième a

utilisé ce modèle pour étudier l'effet de la

dévaluation du franc CFA dans la CEMAC et le troisième aborde le

problème de développement économique de long terme en

Egypte dans un cadre d'équilibre général calculable

dynamique récursif. Notre étude s'inscrit dans un cadre Statique

en équilibre général calculable en vue d'évaluer

les effets potentiels des mesures découlant de la COMESA. Notre

modèle appartient dans la famille des modèles d'équilibre

général calculable qui consiste à définir le

sentier de référence comme le résultat d'une accumulation

du capital, calculée sur la base d'une solution purement statique du

MEGC pour l'année d'étude (Decaluwé et al., 2001).

0.3. BUT ET OBJECTIF DE L'ETUDE

L'objet de cette étude est d'examiner les implications

de l'UD du COMESA sur l'économie congolaise, en mettant en exergue

l'analyse des effets et le bien-être des ménages. Il sera

question, à la suite de cette analyse, de formuler les recommandations

quant aux réformes internes à mettre en place.

0.4. INTERET ET DELIMITATION DE L'ETUDE

Ce travail revêt un intérêt scientifique

important tant sur le plan théorique, méthodologique que

interprétatif ; car outre l'évaluation des effets attendus, il

permet la simulation de différentes alternatives de réformes

internes pour pallier les conséquences négatives de

l'adhésion à l'UD du COMESA. A cet effet, il complète les

études déjà effectuées sur ce thème en

Afrique, et s'inscrit dans la lignée des travaux empiriques

récents, à travers l'utilisation d'un outil d'analyse

particulier, le modèle d'équilibre général

calculable « PEP1-1 » Decaluwé, Martens and Savard, 2001,

Chap9).

Le champ d'analyse est l'économie congolaise pour

l'année 2005. Ce choix a pour principale raison la disponibilité

des données. En effet, il n'existe pas à ce jour (à notre

connaissance) pour l'économie congolaise, des comptes nationaux (le TCEI

et le TRE) susceptibles de nous permettre de construire une matrice de

comptabilité sociale au-delà de l'année

20057.

0.5. METHODOLOGIE DE LA RECHERCHE

Nous faisons ici une évaluation quantitative à

travers le temps des enjeux éventuels8 que la RDC pourrait

tirer en adhérant à l'union douanière du COMESA. Nous

utilisons à cet effet, un modèle d'équilibre

général calculable (MEGC)9 afin d'analyser l'impact de

l'union douanière sur la structure socioéconomique de la RDC.

L'analyse en équilibre général requiert une Matrice de

Comptabilité Sociale (MCS)10. C'est une matrice carré

(le nombre des lignes est

7 J.Blaise NLEMFU M, elaboration de la matice de

comptabilité sociale de la RDC 2005

8 Nous disons éventuels parce que

la RDC ne fait pas encore parti de cette UD. Nous faisons une

simulation

9 Le MEGC ne doit pas être

considéré comme un outil de prévision mais plutôt

comme un outil permettant une analyse contrefactuelle. En effet, la simulation

d'une politique d'ouverture commerciale par exemple ne prédit pas,

à proprement parler, les effets d'une telle politique mais examine

l'état dans lequel aurait été l'économie si une

telle politique avait été mise en place durant l'année

étudiée (Nicolas Hérault, 2004, p. 32).

10 Les questions spécifiques sur la

structure et l'élaboration d'une MCS seront traitées en annexe de

ce travail

égal au nombre de colonnes) qui reprend toutes les

transactions ayant pris place au sein d'une économie au cours d'une

période de temps donné, généralement une

année. Pour l'économie congolaise, la plus récente a

été construite par Blaise NLEMFU (à paraître) pour

l'année 200511. C'est celle-ci que nous avons utilisée

comme matrice initiale. Cette dernière a été

agrégée et en suite désagrégée pour mieux

répondre aux besoins de notre étude12.

De 20 branches, nous sommes passés à 4, à

savoir : l'Agriculture, l'Industrie, les Services marchands et les Services non

marchands. Le compte de « Ménages >> a été

subdivisé en 2 sous-comptes, à savoir : Ménages de ville

(ménages publics) et Ménages de campagne (Autres ménages);

faute de coefficient du facteur terre pour la fonction de production du secteur

agricole de la RDC, cette désagrégation n'a pu aller plus loin.

Le compte des « Importations >> quant à lui, a

été subdivisé par rapport à l'origine en 2

sous-comptes : Importations originaires des pays du COMESA et Importations

originaires d'autres pays. Le sous-compte des taxes à l'importation

(compris dans le compte des prestations collectives de l'Administration

publique, APU ou Service non Marchand) a aussi été

subdivisé de la même façon que celui des importations. Sur

base de cette MCS désagrégée, le MEGC est calibré

sur l'économie congolaise13. Dans ce travail nous simulons

l'adhésion de la RDC à l'UD du COMESA, qui implique la

suppression des tarifs douaniers pour les échanges avec les pays du

COMESA et l'application d'un TEC pour les importations originaires des pays

tiers. La résolution du modèle est faite au moyen du logiciel

GAMS (General Algebric Modelling System).

11 Elle comprend 2 facteurs de production, 5

agents institutionnels et 20 branches d'activité. Nous lui sommes

très reconnaissant de nous l'avoir fournit.

12 La désagrégation des

ménages s'appuie sur les données de l'enquête 1-2-3 sur la

RDC réalisée par le Ministère du Plan ; celle des

importations se basent sur les statistiques de la DGDA

13 La question de la calibration du MEGC sur

l'économie congolaise sera traitée au Chapitre 3 de ce

travail

0.6. CANEVAS DE L'ETUDE

Ce travail comprend trois chapitres hormis l'introduction et

la conclusion générale. Le premier chapitre porte sur la

considération théorique d'intégration économique,

du COMESA et le bien-être, le second chapitre porte sur l'analyse de

l'économie de la R.D.C en 2005 et en fin le dernier chapitre analyse les

implications du COMESA sur l'économie congolaise. Ces trois chapitres

expliquent clairement notre sujet portant sur Union Douanière du COMESA

et ses Enjeux sur l'Economie de la R.D.C par une évaluation Statique des

effets en équilibre général calculable. Cette ossature du

travail prend en considération les différents mots clés de

notre étude à savoir : l'intégration économique, le

COMESA, le bien-être, la statique et le MEGC.

CHAPITRE PREMIER

CONSIDERATION THEORIQUE SUR L'INTEGRATION

ECONOMIQUE, DU COMESA ET LE BIEN-ETRE

Dans ce premier chapitre de notre travail, il est question de

présenter les généralités conceptuelles et

théoriques sur l'Intégration Régionale (I.1), L'Union

Douanière du COMESA (I.2) et le Bien-être (I.3).

I.1 INTEGRATION REGIONALE

« Intégrer, faire entrer les

éléments dans un ensemble ou tout, c'est réunir les

parties existantes de façon à faire un tout organique ou encore

augmenter la cohésion d'un tout déjà existant

»14.

Selon le dictionnaire encyclopédique, LAROUSSE,

l'intégration est un système dans lequel deux ou plusieurs pays

mettent en place des organisations communes destinées à assurer

une coopération économique, politique et sociale.

On peut raisonnablement admettre que, la théorie

classique de l'intégration s'est développée à

partir des travaux de VINER (1950) portant sur les effets de l'union

douanière sur l'échange international. Selon cet auteur,

l'institution d'un tarif extérieur commun engendre deux effets : un

effet de détournement des échanges au détriment des non

membres de l'union et un effet de création, voire de

développement des échanges au bénéfice des membres

de l'union.

HASSE (1958) définit l'intégration comme «

le processus par lequel les acteurs politiques dans plusieurs cadres nationaux

distincts sont amenés à transférer leurs

obédiences, attentes et activités politiques vers un nouveau

centre

14 François Perroux , l'Europe

sans clivage, Paris, 1954, p.419.

dont les institutions possèdent ou exigent une juridiction

sur les Etats nationaux préexistants.»

En mettant l'accent sur ses fonctions économiques,

LINDBERG (1963) définit l'intégration économique comme un

« acte traduisant le consentement entre deux ou plusieurs nations sur des

objectifs communs et sur les politiques qu'elles se sont assignées

».

Pour nous, une intégration économique est un

processus par lequel deux ou plusieurs pays, ayant des structures

économique différentes, décident de se rassembler dans une

communauté économique quelconque afin d'accroitre leurs avantages

économiques, politiques, diplomatiques, sécuritaires, etc. dus

aux divergences naturelles, géographiques et factorielles entre ces

économies sur une durée plus ou moins longue.

Toutefois, il sied de signaler qu'il existe plusieurs

définitions du concept d'intégration mais cette succession de

définitions explique la même chose que le « rassemblement des

éléments pour en former un tout ».

En effet, l'intégration n'est pas faite sans raisons

prédéfinies. Parmi les raisons qui sont à la base de

l'intégration, on peut citer :

Les raisons économiques ; Les raisons politiques ;

Les raisons diplomatiques ; Les raisons de sécurité

etc....

1.1.1. Typologie d'intégration économique

Comme le monde est subdivisé en continents, il en est de

même pour l'intégration économique qui est

subdivisée en quatre sortes15. Il s'agit de :

15 Yvon Bongoy M. Cours

d'intégration régionale et sous-régionale

africaine,inédit, Unikin/FASEG, 2010-2011,p13.

L'intégration nationale,

L'intégration sous-régionale ; L'intégration

régionale et L'intégration mondiale

Concernant l'intégration nationale, elle peut se

réaliser par les approches ci-dessous :

a)L'approche basée sur les pôles de

développement (industries industrialisantes) ;

b) le saupoudrage ;

c) le secteur-clé etc....

1.1.2 Raisons économiques pour la création

des organisations régionales et

sous-régionales

Comme le soulignent les libres échangistes modernes

(Paul KRUGMAN, E.HELPMAN, etc.....), l'ouverture internationale entraine des

avantages comparatifs qui permettent une plus grande ouverture et ainsi de

suite. « COBWEB theorem >>. Cela montre que les nations ont des

avantages à échanger entre elles et à solidifier leurs

liens de coopération.

Toutefois, avant de s'intégrer dans une

communauté économique régionale (CER), chaque pays a des

raisons qui le poussent à le faire. C'est ainsi que les nations ont

plusieurs raisons qui les poussent à créer des organisations tant

sur le plan régional que sur le plan sous-régional. Ces raisons

peuvent être économiques, politiques, diplomatiques,

sécuritaires etc.

1° Raisons politiques16

Parmi les raisons politiques poussant les pays à

créer des organisations régionales et sous-régionales,

nous avons :

L'accroissement et/ou le renforcement du pouvoir de marchandage,

de négociation (« bargaining power >>) ;

large ouverture et donc la possibilité de mieux exercer

ses droits démocratiques de s'exprimer librement (« free speech

>>), de s'associer librement, etc.

16 Yvon BONGOY M.opcit.p2.

|

L'espace politique élargi permet des

complémentarités plus nombreuses, plus significatives, etc.

L'espace politique élargi permet des concertations

politiques plus fréquentes et plus variées et, de ce fait,

réduit substantiellement les risques d'affrontements politiques (voire

militaires).etc

|

2° Raisons économiques

Parmi les raisons économique favorables à

l'intégration régionale et sous- régionale, on souligne

:

L'exploitation des externalités et des avantages offerts

par un marché élargi

F

Les effets positifs que procure la concurrence au sein de

l'entité élargie : alimentation des procédés et

techniques de production, environnement adéquat (« enabling

environment ») pour l'éclosion des inventions et des

innovations,...

3° Raisons de sécurité

Pour être en sécurité, un pays doit

élargir ses relations avec les voisins et d'autres pays de sa

région ou du reste du monde. Bref, le pays doit pratiquer une politique

de bon voisinage.

Toutes ses raisons ci-haut évoquées poussent les

pays du monde à s'intégrer entre eux mais cette

intégration n'est pas un fait du hasard, elle est processuelle.

1.1.3 Processus d'intégration économique

régionale

L'intégration économique régionale comprend

sept étapes17.

1.1.3.1. Les Etapes de l'intégration Economique

Régionale

De manière usuelle, on distingue six

étapes18 et une étape finale de l'intégration

auxquelles peuvent accéder les Etats qui s'engagent dans un processus

d'intégration régionale à savoir : La zone

d'échanges préférentiels, La

17 Silem A. et Abertini J.M. «

Lexique d'économie »,PUF, Paris, 1992, p.330 ;

18 Yvon BONGOY M.opcit.p5.

zone de libre échange (ZLE), L'union Tarifaire, L'union

douanière, Le marché commun, L'union économique,

L'intégration économique totale ou l'union politique.

a) La zone d'échanges

préférentiels

Dans la zone d'échanges préférentiels,

les droits de douane et les restrictions quantitatives aux échanges sont

abolis entre les pays de la zone(les pays en intégration) pour un nombre

limité de produit. A cette étape, il y a des simples accords de

facilité commerciales pouvant porter sur un ou plusieurs produits. On

peut aussi dire qu'il s'agit de simples accords de partenariat.

b) La zone de libre échange (ZLE)

Dans la zone de libre échange, les droits de douane et

les restrictions quantitatives aux échanges sont abolis entre les pays

de la zone mais où les politiques extérieures de chaque Etat

vis-à-vis des pays tiers restent libres.

Bref, la zone de libre échange est un espace

commercial au sein duquel tous les droits de douane ont été

supprimés et où toutes les autres limitations commerciales ont

été abolies.

c) L'union Tarifaire

Il s'agit d'une ZLE dotée d'un Tarif Extérieur

Commun (TEC).La liberté des politiques extérieures de chaque Etat

de la ZLE est illusoire dans la mesure où des produits extérieurs

à la zone peuvent pénétrer tout d'abord dans le pays

où les droits de douane sont les plus faibles, et ensuite entrer

librement dans les autres pays de la zone. D'où l'importance d'un

TEC.

d) L'union douanière

Il s'agit d'une zone de libre échange avec, en plus,

l'application d'un TEC pour les importations originaires des pays tiers ; Dans

une Union douanière, les membres, après exemption

réciproque des taxes douanières entre eux (dans le cadre de la

zone de libre échange), fixent ensemble un taux commun des taxes

à appliquer aux Etats tiers. Ils forment ainsi une frontière

commerciale extérieure

commune. Ainsi, une marchandise d'un Etat tiers qui entre dans

un Etat membre de l'union douanière, peut circuler librement au sein de

l'union. Cela veut dire que cette marchandise ne sera plus sujette à des

droits ou taxes douaniers, en entrant dans un autre pays membre de l'union.

L'instauration d'une Union douanière implique alors d'autres «

contraintes », à part la fixation d'un tarif douanier

extérieur commun. Il arrive parfois que les produits importés par

un pays entrent d'abord par un autre pays avant d'être acheminés

vers ce pays importateur.

C'est particulièrement le cas pour les pays qui n'ont

pas de côtes (frontières maritimes). Par exemple, les produits

importés par la Zambie peuvent d'abord entrer en Mozambique avant d'y

arriver. Dans le cadre d'une union douanière, ce sera le Mozambique, qui

dans ce cas est le point d'entrée dans la zone (et «

frontière extérieure »), qui percevrait les droits et taxes

douaniers. Et pourtant ces droits et taxes devraient revenir, s'il n'y avait

pas l'union douanière, à la Zambie seule.

e) Le marché commun

Le marché commun est une union douanière

où la libre-circulation des hommes et des capitaux est

réalisée. C'est-à-dire, en plus des critères

d'union douanière, l'on a la libre circulation des facteurs de

production.

f) L'union économique

L'union économique est un marché commun qui a,

en outre, réalisé une harmonisation des politiques

économiques nationales, aussi bien conjoncturelles que sectorielles

(énergie, monnaie, agriculture, industrie, social, etc.).

Il est toutefois important de signaler que, l'union

monétaire apparait comme un préalable à l'union

économique. Elle consiste en l'harmonisation des politiques

monétaires et l'utilisation d'une monnaie commune.

g) L'intégration économique totale ou

l'union politique

C'est l'étape finale de l'intégration. Elle

consiste en l'unification des politiques conjoncturelles, sectorielles et

structurelles sous l'égide d'une autorité supranationale.

1.1.1.4. Croisement des caractéristiques des

mécanismes d'intégration

régionale

Nous allons pouvoir mettre dans un tableau les

différentes caractéristiques des mécanismes

d'intégration régionale en nous référant aux

différentes étapes de l'intégration régionale

ci-haut citées.

TABLEAU 1. CROISEMENT DES CARACTÉRISTIQUES DES

MÉCANISMES D'INTÉGRATION

RÉGIONALE

|

Rubriques

Caractéristiques

Zone

d'échange

préférentielle

|

Libre

Echange entre

membres

|

Politique commerciale commune

|

Mouvement

des Facteurs de

productions et biens

financiers

|

Politique Monétaire et

Budgétaire Commune

|

Un Seul

Gouvernement

|

|

Zone de libre Echange

|

XXXXXXXXX

|

|

|

|

|

|

Union Douanière XXXXXXXXX XXXXXXXX

|

|

Marché Commun

|

|

|

|

|

|

|

|

|

XXXXXXXXX

|

XXXXXXXX

|

XXXXXXXXX

|

|

|

|

|

|

Union Economique XXXXXXXXX XXXXXXXX XXXXXXXXX

XXXXXXXX

|

|

Union Politique

|

XXXXXXXXX

|

XXXXXXXX

|

XXXXXXXXX

|

XXXXXXXX

|

XXXXXXXXXX

|

Source : A partir de

l'Auteur

1.1.1.5 Avantages de l'intégration

régionale (IR)

L'intégration régionale permet aux pays de la CER

de réaliser: des rendements croissants (économies

d'échelles) ;

des effets de localisation (attractivité aux entreprises)

et de commerce ; l'attractivité des investissements ;

le pouvoir de négociation accru et renforcé ;

la Stabilité macroéconomique et politique ;

le mécanisme d'engagement et crédibilité

accrue ;

Création d'opportunités commerciales ;

Opportunités d'emploi ;

Avantageux pour les marchés financiers ;

Elle augmente les investissements étrangers directs ;

Favorable à une réelle convergence

économique ;

Elle brise les monopoles locaux existants19.

1.1.1.6 Coûts de l'IR20

Détournement (ou déviation de commerce) ;

Pertes de revenus tant pour le trésor public que pour les

ménages) et Coûts indirects.

1.1.1.7. Echanges Internationaux

L'importance du commerce international varie en fonction des

pays. Certains pays n'exportent que pour élargir leur marché

intérieur ou pour aider certains secteurs de leur

industrie21. D'autres sont largement dépendants des

échanges internationaux pour l'approvisionnement en biens

destinés à la consommation immédiate ou pour leur revenu

en devises. L'importance du commerce international dans la croissance a

largement été soulignée ces dernières années

par certaines organisations internationales et pour les pays en voie de

développement. Les économies mondiales ont toujours

été en interdépendance. Vu cette interdépendance,

lesdites économies sont amenées à commercer entre

elles.

a) Pourquoi s'ouvrir à l'échange

international ?

Il existe une idée ancienne selon laquelle, l'ouverture

à l'échange serait un facteur de paix et de progrès.

Peut-on en déduire que grâce à la mondialisation, on peut

non seulement relâcher les contraintes fortes qui s'exercent sur les

économies fermées (la demande est contrainte par les

possibilités de production nationale) et bénéficier des

opportunités de l'ouverture des marchés (accroissement de la

variété des biens accessibles) mais aussi impulser des politiques

«économiques efficaces et des formes favorables à la

démocratie qui seront aussi source de prospérité

économique22.

19 Etat de l'intégration en

Afrique, troisième publication, commission de l'unité Africaine,

juillet 2011

20 KOUADIO KOUASSI, «

Intégration économique et croissance », PUF, Paris, 2008,

P.25

21 Lionel Stoleru. L'équilibre et

la croissance économique, éd.Dunod, Paris, 1978, p.227.

22 Lionel Storeli,op.cit.p229.

b) Les gains à l'échange

|

Les principales sources des gains sont :

les gains de variété (l'ouverture accroît les

choix du consommateur qui peut élargir le panier de ses consommations)

;

les gains de spécialisation avec réallocation des

facteurs de production ;

les gains d'efficience liés à l'intensification

de la pression concurrentielle avec l'entrée des producteurs

étrangers sur les marchés nationaux, l'accélération

de transferts, de technologies (en consommant des produits importés, on

a accès à des technologies qui vont modifier les comportements

des consommateurs et des producteurs locaux).

|

Le commerce intra-COMESA a baissé de 7% en 2009 par

rapport à son niveau de 2008, en passant de 13,7 milliards de $EU en

2008 à 12,7 milliards de $EU en 2009.Cependant, dans sa

globalité, le commerce intra-COMESA a continué à

croître entre la période de 2000 à 2008. Le léger

déclin de 2009 était partiellement dû à la baisse du

commerce intra-régional occasionnée par des acteurs clés

tels que le Kenya, l'Egypte, l'Ouganda, la Zambie, la République

Démocratique du Congo et le Soudan. Tous ses pays ont enregistré

en 2009 une croissance négative soit en exportations ou importations

intra-régionales soit les deux à la fois23.

1.2. PRESENTATION DU COMESA

1.2.1 Marché commun de l'Afrique australe et

orientale (COMESA)

Le marché commun de l'Afrique orientale et Australe

aussi connu sous son acronyme anglais COMESA (Common Market Eastern and

Southern Africa) est une organisation internationale a vocation

régionale de l'Est africain dont l'objectif est de créer une

union douanière entre ses dix-neuf pays membres. Le Marché Commun

pour l'Afrique de l'Est et Australe a été créé en

1993, pour succéder à la Zone d'Echanges

Préférentiels pour l'Afrique de l'Est et Australe (ZEP), qui

avait été créée en 1981. Le COMESA a formellement

succédé à la ZEP le 8 décembre 1994 après

ratification du Traité. La mise en place du COMESA était

l'aboutissement des dispositions du Traité de la ZEP, qui

prévoyaient la

23 Etat de l'intégration en

Afrique, troisième publication, commission de l'unité Africaine,

juillet 2011

transformation de la ZEP en marché commun dix ans

après l'entrée en vigueur du Traité portant

création de la ZEP. Ce marché commun, est créer pour

renforcer un accort de libre-échange en place depuis 1981, regroupe une

population totale de 340 millions d'habitants et a un produit intérieur

brut total de 170 millions USD en 2006. Le volume de transactions commerciales

entre pays membres et le reste du monde atteint annuellement 52 a 60 milliards

USD entre 1997 et 200224.

Lors du sommet des chefs d'Etats du COMESA, tenu a Nairobi le

22 et 23 Mai 2007, Mwai Kibaki a pris la présidence tournante de

l'organisation et Robert Mugabe est devenu Vice-président, la COMESA est

la plus importante organisation africaine en terme d'intégration des

économies d'états souverains.

Les États membres du COMESA sont le Burundi, les

Comores, la République Démocratique du Congo, Djibouti, l'Egypte,

l'Erythrée, l'Ethiopie, le Kenya, la Libye, Madagascar, le Malawi,

Maurice, le Rwanda, les Seychelles, le soudan, le Swaziland, l'Ouganda, la

Zambie et le Zimbabwe. Le Traité portant création du COMESA, qui

fixe son programme, couvre un grand nombre de secteurs et d'activités.

Mais l'accomplissement du mandat complet du COMESA est considéré

comme un objectif à long terme, et pour que la COMESA devienne efficace

en tant qu'institution, elle a défini ses priorités à

moyen terme à l'intérieur de son mandat, comme étant

« la promotion de l'intégration régionale à

travers le commerce et l'investissement ».

Au regard de ses articles 3, 4 et 5 présentant l'un des

objectifs du COMESA et les autres engagements spécifiques et

généraux des Etats membres, le Traité du COMESA a pour

objet de promouvoir le développement économique des Etats membres

par une intégration de leurs économies qui devra à terme

aboutir à la réalisation d'un marché commun pouvant

déboucher sur une communauté économique.

Par contre, le domaine d'intervention du COMESA est

essentiellement celui de l'harmonisation des politiques économiques des

Etats membres en vue d'un développement harmonieux.

24 Ce point s'inspire du Manuel «

Union Douanière de la COMESA (2007) » et site officielle de la

COMESA

Articles 3, 4 et 5 du Traité du COMESA

Article 3 :

Les objectifs du Marché commun (COMESA) sont les

suivants :

a) La réalisation d'une croissance et d'un

développement durables des Etats membres en favorisant un

développement plus équilibré et plus harmonieux de leurs

structures de production et de commercialisation ;

b) La promotion d'un développement conjoint dans tous

les domaines de l'activité économique et l'adoption conjointe de

politiques et programmes macroéconomiques en vue de relever les niveaux

de vie des populations et de favoriser des relations plus étroites entre

les Etats membres ;

c) La création d'un environnement propice aux

investissements étrangers, transfrontières et locaux, notamment

la promotion conjointe de la recherche et l'adaptation de la science et de la

technologie au développement ;

d) La promotion de la paix, de la sécurité et de

la stabilité parmi les Etats membres afin d'accroître le

développement économique dans la région ;

e) Le renforcement des relations entre le Marché commun

et le reste du monde ainsi que l'adoption de positions communes dans les forums

internationaux ;

f) La contribution à la mise en place, l'avancement et la

réalisation des objectifs de la Communauté économique

africaine.

Article 4 :

Engagements particuliers des Etats

membres

En vue de promouvoir la réalisation des buts et des

objectifs du Marché commun tels que définis dans l'article 3 du

présent Traité, et conformément aux dispositions

pertinentes du présent Traité, les Etats membres s'engagent dans

les domaines de focalisation de l'intégration sont : le commerce des

marchandises et des services ; l'intégration monétaire, y compris

les arrangements de paiement et de règlements ; la promotion et la

facilitation de

l'investissement ; le développement des infrastructures

(aériennes, routières, ferroviaires, maritimes, transports

terrestres, énergie) ; commerce électronique ; paix et

sécurité.

1. Dans le domaine de la libéralisation des

échanges et de la coopération douanière :

a) créer une union douanière, abolir toutes les

barrières non tarifaires aux échanges commerciaux entre eux,

instituer un tarif extérieur commun, coopérer dans les

procédures et les activités douanières ;

b) adopter un système commun de caution de garantie

douanière ;

c) simplifier et harmoniser leurs documents et

procédures de commerce ;

d) définir les conditions réglementant la

réexportation de biens en provenance des pays tiers au sein du

Marché commun ;

e) établir les règles d'origine pour les produits

provenant des Etats membres ; et

f) reconnaître la situation exceptionnelle du Lesotho,

de la Namibie et du Swaziland dans le contexte du Marché commun, et

accorder des exemptions temporaires au Lesotho, à la Namibie et au

Swaziland de la pleine application de dispositions spécifiques du

présent Traité.

2. Dans le domaine des transports et des communications

:

a) Favoriser la coopération entre eux dans le but de

faciliter la production et l'échange de biens et de services ainsi que

le mouvement des personnes ;

b) Instituer des réglementations facilitant le commerce

de transit au sein du Marché commun ;

c) Adopter un régime d'assurance automobile

responsabilité civile.

3. Dans le domaine de l'industrie et de l'énergie

:

a) Eliminer les rigidités des structures de production

et de fabrication afin de fournir des biens et des services de haute

qualité et d'un niveau compétitif au sein du Marché commun

;

b) Créer un environnement favorable à la

participation du secteur privé dans le développement

économique et la coopération au sein du Marché commun ;

c) Coopérer dans le domaine du développement

industriel ;

d) Adopter des normes, des systèmes de mesures et des

pratiques d'assurance de la qualité communs pour les biens produits et

commercialisés au sein du Marché commun ;

e) Assurer un climat propice, stable et sûr pour

l'investissement.

4. Dans le domaine des affaires monétaires et

financières :

a) Coopérer dans les domaines monétaire et

financier et mettre progressivement en place une convertibilité de leurs

monnaies et une union de paiements en tant que base de l'institution en fin de

compte d'une union monétaire ;

b) Harmoniser leurs politiques macro-économiques ;

c) Supprimer tous les obstacles à la libre circulation

des personnes et des capitaux au sein du Marché commun ; et

d) Reconnaître la situation exceptionnelle du Lesotho,

de la Namibie et du Swaziland dans le contexte du Marché commun, et

accorder des exemptions temporaires au Lesotho, à la Namibie et au

Swaziland de la pleine application de dispositions spécifiques du

présent Traité.

5. Dans le domaine de l'agriculture :

a) Coopérer dans le domaine du développement

agricole ;

b) Adopter une politique agricole commune ;

c) Accroître la sécurité alimentaire au

niveau régional ;

d) Coopérer dans l'exportation des produits agricoles

;

e) Coordonner leurs politiques relatives à la

création des agro-industries ;

f) Coopérer dans le domaine de la recherche et de la

vulgarisation agricoles ; et

g) Renforcer le développement rural.

6. Dans le domaine du développement économique

et social :

a) Harmoniser la méthodologie de collecte, de traitement

et d'analyse des données nécessaires à la

réalisation des objectifs du Marché commun ;

b) Harmoniser ou rapprocher leurs législations au niveau

requis en vue du bon fonctionnement du Marché commun ;

c) Promouvoir le développement

accéléré des pays les moins avancés et des

régions économiques défavorisés, à travers

la mise en oeuvre de programmes et de projets spéciaux dans les divers

domaines du développement économique ;

d) Adopter une politique régionale qui examinera tous

les problèmes économiques possibles que les pays membres

pourraient rencontrer pendant la mise en oeuvre du présent Traité

et proposer des voies et moyens pour résoudre ces problèmes en

tenant compte des conditions d'équité et de développement

du Marché commun ;

e)

Supprimer les obstacles à la libre circulation des

personnes, de la maind'oeuvre et des services, au droit d'établissement

des investisseurs et au droit de résidence au sein du Marché

commun ;

f) Promouvoir la coopération dans les affaires

sociales et culturelles ;

g) Coopérer dans le développement du tourisme et

dans la mise en valeur et la gestion de la faune sauvage ;

h) Coopérer dans la mise en valeur et la gestion des

ressources naturelles, de l'énergie et de l'environnement ; et

i) Prendre collectivement toutes autres mesures de nature

à faciliter la réalisation des objectifs du Marché

commun.

Article 5 :

Engagements généraux

1. Les Etats membres mettent tout en oeuvre afin de planifier

et d'orienter leurs politiques de développement de manière

à créer des conditions favorables à la réalisation

des objectifs du Marché commun et la mise en oeuvre des dispositions du

présent Traité, et ils s'abstiennent de toute mesure susceptible

de compromettre la réalisation des objectifs du Marché commun ou

la mise en application des dispositions du présent Traité.

2. Chaque Etat membre prend toutes les mesures

nécessaires pour garantir la promulgation et le maintien de toutes les

lois nécessaires pour la mise en oeuvre du présent Traité,

et plus particulièrement :

a) Conférer au Marché commun la capacité

et la personnalité juridiques requises pour l'accomplissement de ses

fonctions ; et Donner la force de loi aux réglementations du conseil et

l'application nécessaire sur son territoire.

3. chaque Etat membre :

a) désigne un ministère avec lequel le

Secrétaire général communique en rapport avec toute

question relative à l'exécution et à la mise en

application des dispositions du Traité, et il notifie le

Secrétaire général ;

b) transmet au Secrétaire des copies de tous les textes

législatifs pertinents existants et futurs et de ses journaux officiels

; et

c) lorsque les dispositions du présent Traité

l'exigent, fournit et échange des informations avec un autre Etat

membre, et envoie des copies de cette information au Secrétariat.

4. Les Etats membres s'engagent à accorder au

Marché commun et à ses fonctionnaires les privilèges et

immunités accordés aux autres organisations internationales

similaires sur leurs territoires respectifs, conformément au Protocole

sur les privilèges et immunités.

Les États membres du COMESA se sont

également mis d'accord sur la nécessité de créer et

d'entretenir les dispositifs suivants :

a) Une zone de libre échange garantissant la

liberté de circulation des marchandises et des services produits

à l'intérieur du COMESA et le retrait de toutes les

barrières tarifaires et non tarifaires ;

b) Une union douanière dans laquelle les marchandises

et les services importés des pays non membres du COMESA seront soumis

à un tarif unique dans tous les pays membres du COMESA ;

c) La libre circulation des capitaux et des investissements

soutenue par l'adoption d'une zone d'investissement, de manière à

créer un meilleur climat pour les investissements dans la région

du COMESA ;

d) La mise en place graduelle d'une union de paiement sur

base de la chambre de compensation du COMESA et mise en place éventuelle

d'une union monétaire avec une monnaie commune ; et

e) L'adoption d'arrangements communautaires en ce qui

concerne les visas, y compris le droit d'etablissement, conduisant

éventuellement à la libre circulation de personnes

authentiques25.

25 Etat de l'intégration en

Afrique, troisième publication, commission de l'unité Africaine,

juillet 2011

1.2.2 UNION DOUANIÈRE DU COMESA26

1.2.2.1. Contexte de l'Union Douanière

L'Union Douanière du COMESA a été

lancé le 7 juin de l'année 2009 par le président

Zimbabwéen Robert Mugabe, le point fort pour le COMESA a

été le lancement de l'Union douanière qui conduira la

région à la création du marché commun. A cette fin,

le COMESA a développé un certain nombre de programmes axés

sur le marché. L'approfondissement de l'intégration dans la

région, par l'entrée dans une union douanière, apportera

des avantages additionnels d'un marché élargi, qui va attirer

dans la région, l'attention des investisseurs.

La structure du Tarif Extérieur Commun (TEC),

c'est-à-dire en fait les mêmes taxes appliquées par chaque

Etat membre au commerce avec des pays non membres, a fait l'objet d'un accord.

Ce qui reste maintenant à faire, c'est l'harmonisation des autres

dispositions de la règlementation commerciale, le calendrier

d'alignement des tarifs nationaux au Tarif extérieur commun, et les

modalités de mise en oeuvre pour les sept principes de l'Union

douanière qui ont déjà fait l'objet de l'accord du

Conseil.

A ce jour, 11 pays ont déjà

présenté leur liste de produits sensibles ; il s'agit du Burundi,

de l'Erythrée, du Kenya, de Madagascar, du Malawi, de Maurice, de la RD

Congo, du Rwanda, du Soudan, du Swaziland et de l'Ouganda. Le comité sur

l'Union Douanière et le Comité sur le Commerce et les Douanes ont

donnés leur accord que les projets de calendriers préparés

par le Secrétariat constitueront les points de départ pour les

États membres qui commenceront à élaborer leurs

calendriers, et qu'ils devront travailler en étroite collaboration avec

le Secrétariat, notamment dans la finalisation des différentes

études et évaluations en cours.

Les calendriers d'alignement des tarifs, les différents

documents analytiques relatifs aux principales études demandées

par le Conseil et les principales réunions tenues au cours de ce

trimestre, pour contribuer à la mise en oeuvre de la période de

transition de trois ans. Les progrès réalisés dans la

mise

26 Idem

en oeuvre de la période de transition et dans le

rapprochement à l'Union douanière totale au plus tard en juin

2012, ont été les suivants :

1. Les États membres sont en mesure de publier

officiellement le Calendrier parce qu'ils ont les lignes de produits avec des

taux déjà alignés au TEC du COMESA ; dans le cas des

quatre pays de la CAE l'alignement est de 70% ; toutefois, les États

membres doivent d'abord se mettre d'accord pour adopter les calendriers

générés par le Secrétariat ;

2. Concernant le calendrier II, 10 États membres sont

en position de publier officiellement leurs calendriers ; le nombre serait 12

si l'Egypte et le Zimbabwe acceptaient d'utiliser le projet de calendrier

proposé par le Secrétariat ;

3. Concernant le calendrier II, les États membres

doivent être en mesure de produire leurs listes de produits à

exclure du TEC pour des raisons culturelles et religieuses étant

donné qu'ils le connaissent d'office ;

4. Le travail analytique a été fait sur toutes

les principales études importantes et l'état de ce travail est

capable de justifier les recommandations et les décisions

concrètes en ce qui concerne la clef de l'avenir.

Le COMESA a également réalisé les

progrès suivants dans différents

domaines

a) Libéralisation du commerce et coopération

douanière ; à cet égard, une Zone de Libre Echange

couvrant 14 États ;

b) Un programme robuste pour l'élimination des

barrières non tarifaires (BNT) qui consiste en des structures

organisationnelles aux niveaux régional et national impliquant des

systèmes et modalités institutionnels.

Commerce des services : un projet de cadre politique sur la

libéralisation du commerce des services a été

préparé et il attend d'être finalisé, pour faciliter

le commerce des services tel que le transport aérien, l'assurance

automobile, l'assurance, les transports maritimes et routiers ainsi qu'un

système régional de garantie ; le Comité sur le Commerce

des services s'est réuni du 17 au 19 mai 2010 à Harare

(Zimbabwe), pour réaliser un consensus sur les secteurs prioritaires des

services, et pour initier le travail sur la préparation des calendriers

des engagements spécifiques dans la région du COMESA.

Au cours de la réunion, le Comité a

décidé que le programme de libéralisation du commerce des

services commencerait dans les quatre secteurs indiqués par les 13

États membres qui ont présenté leurs listes de secteurs

prioritaires. Il s'agit des services en Communications, Transports, Finances et

Tourisme. La troisième réunion du Comité a eu lieu en

novembre 2010, lorsque les États membres entameront les

négociations relatives aux taxes sur l'ampleur de l'ouverture des quatre

secteurs, et sur le choix de trois nouveaux secteurs pour la prochaine

réunion de négociations. De plus, le Comité s'est mis

d'accord que les États membres pouvaient prendre des engagements et

ouvrir de nouveaux secteurs qu'ils ont indiqué, car certains

États membres ont indiqué sept à dix secteurs à

libéraliser.

Mise en oeuvre d'un réseau douanier unifié et

informatisé dans toute la région. Au cours du dernier Conseil des

Ministres du COMESA, il avait été décidé que : les

États membres doivent fournir les ressources nécessaires pour

soutenir, entretenir et moderniser les systèmes douaniers, sur base des

options fournies par l'étude sur la viabilité, avec un appui

gouvernemental de haut niveau, comme suit :

a) Le Secrétariat doit mettre en place un Centre

Régional de Modernisation Douanière pour aider à la

modernisation et au renforcement des capacités des douanes qui assurera

au COMESA, la propriété du processus de mise en oeuvre ;

b) Avec l'appui de la CNUCED, le Secrétariat doit

développer une formation en ligne/en direct ASCUDA qui doit être

postée sur la plate forme d'apprentissage électronique du COMESA

;

c) Le Secrétariat doit fournir un lien sur le portail de

son site au Web site d'ASYCUDA, pour faciliter les discussions et le partage

d'informations ;

d) Les États membres doivent examiner la

stratégie de rétention du personnel pour assurer l'appui continu

des systèmes ASYCUDA ; la CNUCED et le Secrétariat du COMESA

doivent élaborer une stratégie pour la mise à jour de la

mise en oeuvre d'ASYCUDA dans la région.

Politique Régionale en matière de

compétitivité : Le COMESA a mis en place une commission

régionale sur la compétitivité, pour assurer la mise en

oeuvre de la politique en matière de compétitivité.

L'harmonisation des politiques macroéconomiques

à travers la région et la coopération monétaire,

notamment les systèmes de paiements et de règlement.

Les États membres du COMESA sont actuellement

engagés dans la mise en oeuvre des Programmes d'Harmonisation

Monétaire dans le but de réaliser la convertibilité

limitée. L'évaluation générale des progrès

enregistrés en ce qui concerne la convergence macroéconomique du

COMESA en 2008 montre que le critère fiscal n'avait pas

été rempli par 9 des 19 pays membres.

L'évaluation de la situation de l'inflation en 2008

indique que 13 pays n'avaient pas rempli le critère. L'évaluation

a montré que les performances du COMESA étaient satisfaisantes en

matière de respect des critères secondaires en ce qui concerne le

recours aux instruments indirects de la politique monétaire ;

l'évolution vers les taux de change déterminés par le

marché ; l'adhésion aux 25 principes de base de la Supervision

Bancaire et l'adhésion aux principes de base pour les systèmes de

Paiement Systématiquement Importants.

Pour encourager la mise en oeuvre de la convertibilité

limitée de la monnaie dans le COMESA, il a été

proposé aux États membres de se regrouper en quatre sous groupes

sur base de la proximité géographique et des potentialités

d'accroissement du volume des échanges commerciaux. Les groupes

n'excluent cependant pas la possibilité que les pays ayant de grands

volumes d'echanges commerciaux puissent avoir un arrangement relatif à

la convertibilité limité de la monnaie avec d'autres États

membres situés à l'extérieur de leur sous groupe.

|

Groupe d'Afrique du Nord et de l'Est : Egypte, Soudan, Libye,

Djibouti, Ethiopie, Erythrée ;

Sous groupe de l'Afrique de l'Est et du Centre : Kenya, Burundi,

RD Congo, Rwanda et Ouganda ;

Sous groupe de l'Afrique Australe : Zimbabwe, Zambie, Malawi,

Swaziland ;

Sous groupe des Iles de l'océan indien : Maurice,

Madagascar, Comores et Seychelles.

|

1.2.2.2 Les organes du COMESA sont27

1) La Conférence, composée des Chefs d'Etat ou de

Gouvernement des Etats membres ;

2) Le Conseil des ministres, composé des ministres

désignés par les Etats membres respectifs ;

3) La cour de justice qui comprend une chambre de

première instance ainsi qu'une chambre d'appel ;

4) Le Comité des Gouverneurs des banques centrales,

composé des gouverneurs des autorités monétaires

désignées à cet effet par les Etats membres ;

5) Le Comité intergouvernemental, composé de

secrétaires généraux ou directeurs généraux

des ministères désignés à cet effet par les Etats

membres respectifs ;

6) Les comités techniques, qui sont : le Comité

des affaires administratives et budgétaires, le Comité agricole,

le Comité des systèmes globaux d'information, le Comité

énergétique, le Comité des affaires financières et

monétaires, le comité industriel, le Comité du travail,

des ressources humaines et des affaires sociales et culturelles, le

Comité juridique, le comité des ressources naturelles et de

l'environnement, le Comité du tourisme, de la faune, de la flore

sauvages, le Comité du commerce, des douanes, le Comité des

transports et communications. Les comités techniques sont

constitués de représentants désignés par les Etats

membres à cet effet ;

7) Le Secrétariat, dirigé par un

Secrétaire général nommé par la conférence

pour un mandat de cinq ans renouvelable pour une période

supplémentaire de cinq ans ;

8) Le Comité consultatif des milieux d'affaires et

d'autres groupes d'intérêt, composé d'autant de

représentants des milieux d'affaires et des autres groupes

d'intérêt des Etats membres, que le Comité consultatif

détermine. Ces représentants peuvent se faire accompagner

d'autant d'experts et

27 Traité du COMESA, Article

3

conseillers que le comité consultatif le juge

nécessaire pour son bon fonctionnement.

Le COMESA reste un espace au développement

hétérogène en ce sens que son étendue renferme

d'énormes disparités naturelles et structurelles. Avec environ

2,5 millions de km2 chacun, le Soudan et la RDC comptent plus de

5000 fois la superficie des Seychelles, plus de 1000 fois celle de Maurice,

environs 90 fois la superficie des pays comme le Rwanda et le Burundi et plus

du double de celle de l'Ethiopie, de l'Egypte et de la Namibie. Trois pays

(Egypte, Ethiopie et RDC) comptent à eux seuls environs 50% de la

population totale du COMESA. Excepté l'Egypte, nouvellement admise et

deuxième performance économique du continent avec 91 milliards

USD de PIB réel, quatre pays, le Soudan, le Kenya, l'Ouganda et

l'Ethiopie génèrent à eux seuls le 1/5 du PIB réel

du COMESA. Selon les estimations au titre de 2006, il était prévu

que la croissance du PIB du COMESA passera 5,3 % en 2005, à 5,5 % en

2006. Il est prévu qu'elle passera à environ 6 % en 2007 dans la

même proportion que la plupart des pays subsaharienne. Ces taux de

croissance, tout en étant équilibré, demeure toujours

légèrement en-déca de l'objectif du millénaire pour

le développement (OMD) de 7 % par an. Il est toujours nécessaire

de renforcer la valeur ajoutée et de prendre des mesures pour

alléger les contraintes du coté de l'offre, afin de permettre

à la plupart des économies du COMESA et réaliser une

croissance soutenable et réaliser les OMD d'ici 201528.

TABLEAU 2 : INDICATEURS ECONOMIQUES DES ETATS DU COMESA

(2006)

|

Rubriques

|

Population

|

Superficie

|

Densité

|

PIB Réel

|

Taux de

|

Taux

|

|

(en

|

(en Mille

|

(personne

|

(en

|

Croissance

|

d'inflation

|

|

Millions

|

Km2)

|

par Km2)

|

Millions)

|

Du PIB Réel

|

en %

|

|

Pays

|

000)

|

|

(3)

|

|

|

|

|

(1)

|

(2)

|

|

(4)

|

(5)

|

(6)

|

|

Burundi 7834

|

28 280

|

838 6,1 3,1

|

|

Comores

|

819

|

2

|

410

|

234

|

1,2

|

4,4

|

|

R.D.Congo

|

59320

|

2345

|

25

|

5573

|

6,5

|

9,3

|

|

Djibouti

|

807

|

23

|

35

|

665

|

4,2

|

|

|

Egypte

|

75437

|

1001

|

75

|

126995

|

6,8

|

4,4

|

|

Ethiopie

|

79289

|

1104

|

72

|

10789

|

5,4

|

10,9

|

|

Erythrée

|

4560

|

118

|

37

|

791

|

1,5

|

10,8

|

|

Kenya

|

35106

|

580

|

61

|

15887

|

5

|

11,5

|

|

Libye

|

5968

|

1760

|

3

|

46196

|

5

|

3

|

28 Rapport Annuel du COMESA 2007, p

18

|

Madagascar

|

19105

|

587

|

33

|

4548

|

4,8

|

9,5

|

|

Malawi

|

13166

|

118

|

112

|

2064

|

8,4

|

9

|

|

Maurice

|

1256

|

2

|

628

|

5556

|

3,9

|

7,1

|

|

Rwanda

|

9230

|

26

|

355

|

2399

|

3

|

5,5

|

|

Seychelles

|

81

|

0,3

|

270000

|

594

|

4,5

|

-0,7

|

|

Soudan

|

36992

|

2506

|

15

|

18643

|

12,1

|

7,5

|

|

Swaziland

|

1029

|

17

|

61

|

1574

|

1,8

|

5,1

|

|

Ouganda

|

29857

|

241

|

124

|

8003

|

5,4

|

6,5

|

|

Zambie

|

11861

|

753

|

16

|

4324

|

5,9

|

13,3

|

|

Zimbabwe

|

13085

|

391

|

33

|

5791

|

-5,1

|

850,4

|

|

TOTAL

|

404802

|

11602,3

|

272375

|

261464

|

86,4

|

970,6

|

Source: - BAD, Rapport

2007 , Selected Statistics an African Countries, Département African

Développement Bank, Vol XXVI, p 52 for (1), (2), (3), (4),

and (5);

- COMESA; Rapport Annuel 2007, p 18 pour (6)

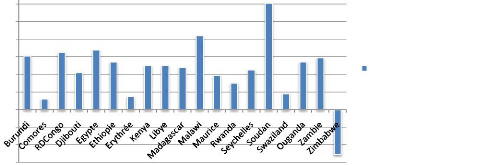

1.2.2.3 Evolution du PIB des pays de la Zone COMESA

Le graphique ci-dessous donne l'évolution du produit

intérieur brut des différents pays membres de la

sous-région COMESA pendant la période 2007. Ce graphique montre

que le PIB de la RDC est presque constant. En effet le PIB de la RDC est

constant et supérieur par rapport à celui de 2006 qui

était de 5,1 mais avec les autres pays membres (Djibouti, Egypte et

Ethiopie) le PIB croit par rapport aux autres pays de la Zone restants.

Croissance du PIB en tant qu'indicateur de performance économique peut

contribuer à l'explication de l'amélioration de la situation

économique dans ces pays de la sous-région du COMESA.

Graphe n° i1: Evolution du PIB en Millions de USD

dans les pays du COMESA

EVOLUTION DU PIB DES PAYS DU COMESA

140000

120000

100000

80000

60000

40000

20000

0

Source :

À_partir_de l'Excel

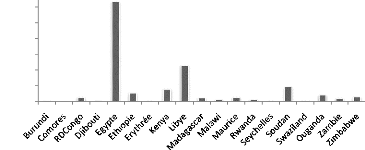

TABLEAU 3 : COMMERCE INTRA-COMESA EN MILLIONS DE USD

(2006)

|

Rubriques

|

Exportations

|

Importations

|

Réexportations

|

|

(en Millions

|

En Millions

|

(en Millions

|

|

d'USD)

|

d'USD)

|

d'USD)

|

|

Pays

|

|

|

|

|

Burundi

|

23,4

|

68,3

|

26,9

|

|

Comores

|

0,7

|

15,2

|

0

|

|

R.D.Congo

|

18,7

|

470,2

|

0

|

|

Djibouti

|

7,8

|

8,4

|

0

|

|

Egypte

|

505,7

|

266,4

|

0

|

|

Ethiopie

|

2,6

|

10,8

|

0

|

|

Erythrée

|

100

|

391,1

|

0,1

|

|

Kenya

|

911,2

|

243,3

|

130,4

|

|

Libye

|

105,3

|

211,9

|

0

|

|

Madagascar

|

22,1

|

71,7

|

1,7

|

|

Malawi

|

76,1

|

180,9

|

0,7

|

|

Maurice

|

57,1

|

99,1

|

47,4

|

|

Rwanda

|

36,2

|

336,9

|

5

|

|

Seychelles

|

0,5

|

23,7

|

0,2

|

|

Soudan

|

73,7

|

642,8

|

3

|

|

Swaziland

|

106,4

|

0,3

|

0

|

|

Ouganda

|

234,2

|

450,4

|

24,9

|

|

Zambie

|

140,6

|

253,4

|

4,3

|

|

Zimbabwe

|

343,9

|

50,2

|

7,2

|

|

TOTAL

|

2766,2

|

3795

|

251,8

|

Source : Rapport annuel du

COMESA 2007, office nationaux de Statistiques, p 18

1.2.2.4 Evolution des Exportations et Importations dans

le Commerce Intra-

COMESA

Tel qu'il ressort du tableau ci- haut, le commerce intra-ZLE a

constitué de jouer le rôle important pour cette année 2006.

Ceci tient essentiellement au fait que les règles régissant le

régime commercial de la ZLE rendent plus compétitif le commerce

entre les pays membres de cette Zone. Dans le graphique ci-dessous on observe

une évolution à la hausse des importations pour notre pays la

R.D.C ce qui explique la non création de la production intérieur,

et cette situation s'observe pour les autres pays tels que Erythrée,

Ethiopie, Rwanda, Soudan et l'Ouganda. Par contre pour les exportations, la

R.D.Congo est en dessous de 100 car la production intérieure est faible,

mais l'Egypte, Kenya et le Zimbabwe représentent une part importante

dans les exportations, les réexportations est presque constants pour les

pays, mais sauf que le Kenya, Iles Maurice et l'Ouganda représenta une

part considérable car les réexportations jouent un rôle

croissant dans le commerce et le feront davantage lorsque l'union

douanière sera finalement lancée.

Certes, le commerçant transfrontalière informel,

dont la contribution est rarement enregistrée dans les statistiques

nationales et régionales, jouent un grand rôle dans l'exportation

et la réexportation des produits originaires du COMESA. Tel qu'il

ressort de ce qui précède, la mise en oeuvre de la

décision permettant le commerce des produits d'une valeur maximale de

500 USD sans le besoin de produire des certificats d'origine, ainsi que la

libre circulation transfrontière et l'abolition des visas, permettraient

d'améliorer cette contribution29.

29 Rapport annuel du COMESA 2007, office

nationaux de Statistiques, p 17-18

Graphe n° 1.2: Evolution du Commerce

Intra-COMESA en Millions

EVOLUTION DU COMMERCE INTRA-COMESA EN 2006

|

1000 900 800 700 600 500 400 300 200 100

0

|

|

EXPORTATIONS IMPORTATIONS REEXPORTATIONS

|

Burundi

Comores

RDCongo

Djibouti

Egypte

Ethiopie

Erythree

Kenya

Li

bye

Madagascar

Malawi

Maurice

Rwanda

Seychelles

Soudan

Swaziland

Ouganda

Zambie

Zimbabwe

Source :

À_partir_de l'Excel

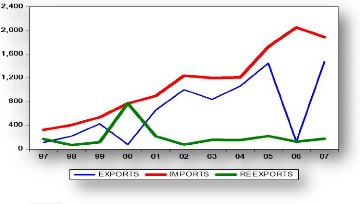

Evolution du commerce total de COMESA de 1997 à

2007 en millions de USD

Source : A partir de la base des

données COMSTAT

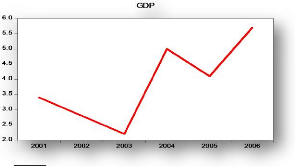

1.2.2.5 Evolution du Taux de Croissance en % de la Zone

par rapport aux

pays membres de la COMESA en 2006

Pour ce qui est du taux de croissance des pays de la zone du

COMESA, nous remarquons que le Burundi, Comores, Djibouti, Erythrée,

Kenya, Libye, Madagascar, Maurice, Rwanda, Seychelles, Swaziland, Ouganda et le

Zambie ont un taux en dessous de 6 %, par contre la R.D.Congo, Egypte ont un

taux de 6,5 %, le Malawi et Soudan ont un taux au delà de

8 % et un taux Négatif environs - 5 % pour le Zimbabwe.

Graphe n° 1.3: Evolution du taux de Croissance

COMESA en % par rapport aux pays membres

14

TAUX DE CROISSANCE DE LA ZON COMESA

12

10

-2

-4

-6

4

8

0

6

2

TAUX DE CROISSANCE DE LA ZONE COMESA

Source : Nos calculs

à partir d'Excel

Le rendement du COMESA a continué son expansion en 2006

avec la croissance de PIB à 5 %, en dépit des prix du

pétrole plus élevés. La résilience des

économies se développant à des prix du pétrole plus

élevés a été observée et attribuée en

partie pour remplir de combustible plus haut non cours de matières

premières. De plus, parce que les Etats membres exportateurs

minéraux les prix minéraux plus élevés ont

excentré l'impact sur compte courant de la balance des paiements des

prix du pétrole plus élevés (voir le bulletin de

statistiques du commerce de marchandises du COMESA, 2006). La croissance de PIB

de la région du COMESA a été stimulée par ces cours

plus élevés de matières premières.

Les pays ayant de taux de croissance étaient le Soudan

(10.3 %) et la République démocratique du Congo (7.2 %). La

Zambie, Ouganda, L'Ethiopie, l'Egypte, le Burundi, le Madagascar et le Malawi

ont enregistré des taux de croissance de plus de 5 %. Soutenu par des

prix plus élevés continus de pétrole et de minerai, les

exportations totales des Etats membres du COMESA ont tiré à 79

milliards de dollars en 2006, une augmentation de 54 % pour 2005, le total des

Importations accrues de 22 %. Le commerce du COMESA au PIB le rapport a

grimpé jusqu'aux 55 à 51 % en 2005. Le Burundi, les Comores et la

Zambie ont