|

25/11/2011

M2TI

FINANCEMENT DE NAVIRES VERTS : UNE RENTABILITE INCERTAINE ?

GUILLEM SALLES

MEMOIRE DE FIN D'ETUDES SOUS LA DIRECTION DE

MME

FRANÇOISE ODIER

MAITRE D'APPRENTISSAGE : MME FRANÇOISE ODIER

Université Paris-I Panthéon Sorbonne

REMERCIEMENTS

Je tiens a remercier Françoise Odier, maître

d'apprentissage et directeur de mémoire compréhensive,

réactive et toujours de bon conseil.

Je remercie également Christine Blanc-Léonard,

Responsable du Middle Office Shipping et Aviation de BNP Paribas pour son

soutien, sa disponibilité et ses conseils prodigués tout au long

de ces deux ans d'apprentissage passés a Paris et Athènes.

Merci à M. Jean-Marc Morant pour ses conseils

éclairés et éclairants en matière d'analyse

crédit et de financements maritimes.

Je souhaiterais exprimer ma gratitude envers M. Philippe

Rondeau, Responsable Qualité, Sécurité,

Sûreté et Environnement au sein d'Armateurs de France pour

l'entretien qu'il m'a accordé en vue de la réalisation de ce

mémoire.

Enfin, je remercie toute l'équipe pédagogique du

Master 2 Transports Internationaux de l'Université Paris I

Panthéon-Sorbonne pour sa compréhension quant à la remise

légèrement différée de ce travail.

Table des matières

Introduction 5

I) Une rentabilité de principe

préservée malgré des surcoûts 10

A) Shipping vert shipping cher : des surcoûts

intrinsèques et opérationnels... 10

1) Des surcoûts liés aux caractéristiques

physiques des navires verts 10

a) Design, performance énergétique et

surcoûts 14

b) Carburants alternatifs et surcoûts 17

c) Energies renouvelables et surcoûts 18

2) Des surcoûts liés à l'exploitation de ces

navires 20

B) ...Compensés par une diminution des coûts

d'exploitation 27

1) Une baisse massive des coûts de soute 27

2) Incitations et effet d'engrenage écologique 34

a) Des incitations mises en place par les autorités

publiques 34

b) Un effet d'engrenage qui aurait tendance a gagner le secteur

privé 37

II) Une rentabilité menacée par de lourdes

incertitudes 42

A) Des incertitudes liées a l'impact des mesures

environnementales sur l'économie du navire... .. 42

1) Des arbitrages préjudiciables à la

rentabilité du navire 42

a) Des arbitrages aux effets pervers : le risque d'un

shipping a deux vitesses 43

b) Des arbitrages qui risquent de grever la

compétitivité du transport maritime 45

2) Des inconnues susceptibles de peser lourd sur la

viabilité des financements 49

a) Des inconnues concernant les navires et les armateurs 49

b) Des inconnues concernant l'industrie maritime 52

B) Navires verts : la finance jouera-t-elle le jeu ?~ 42

1) Un manque de recul et d'expérience synonyme de

frilosité de la part des banquiers 42

a) Un recul et une connaissance insuffisante vis-à-vis de

ce type de projet 57

b) Une frilosité potentielle a l'égard de ce type

de projet 59

2) Multiplication des sources de financement et image verte : des

garanties solides 64

a) La multiplication des sources de financement, garantie de

l'accès au crédit 64

b) L'image verte, une figure imposée pour les banques

commerciales 65

Conclusion 67

Bibliographie 68

Annexes 71

TABLE DES FIGURES

Figure 1 : Rapport vitesse/puissance en eaux calmes pour

un porte-conteneur de 130 Mètres 11

Figure 2 : Répartition de la dépense

d'énergie d'un navire « standard ~ dans des conditions

d'exploitation normales 12

Figure 3 : Proue standard et proue « hache »

mise au point par NKK pour améliorer la performance

énergétique des navires 15

Figure 4 : Contre-hélice (Kanome®) et

tuyère (Mewis®) 16

Figure 5 : navire Nippon Yusen Kaisha (NYK)

équipé de panneaux photovoltaïques 19

Figure 6 : Propulsion additionnelle par cerf-volant

19

Figure 7 : Evolution des prix du IFO 380 et du MGO

à Rotterdam et prix du brut (en USD) 25

Figure 8 : Consommation d'énergie estimée -

avancées technologiques 30

Figure 9 : Evolution des prix de l'IFO 380 en 2011

33

Figure 10 La relation taux de profit / economies

d'énergie 43

Figure 11 Breakeven, revenus du navire et

viabilité du financement 48

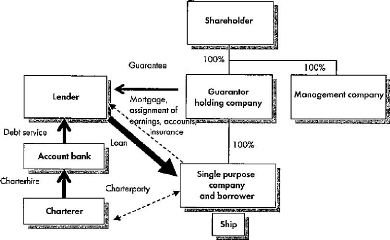

Figure 12 : Montage classique d'un financement maritime

49

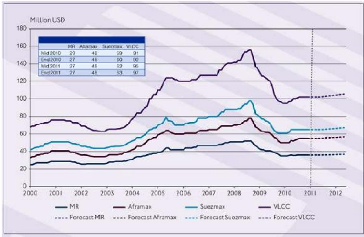

Figure 13 : Evolution des prix des navires-citerne

(2010-2012) 53

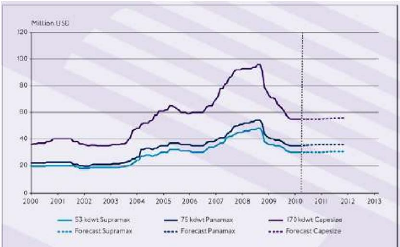

Figure 14 : Evolution des prix des vraquiers (2010-2012)

53

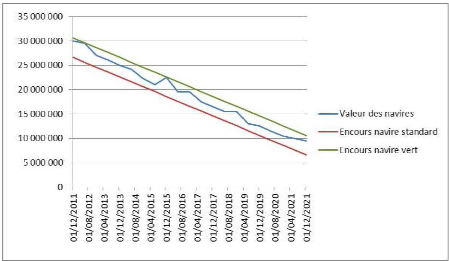

Figure 15 : Exercice de value to loan navire

standard/navire vert (Fictif) 60

TABLE DES TABLEAUX

Tableau 1 : Estimation du risque technologique et du

coût d'information 21

Tableau 2 : Caractéristiques des différents

types de carburants 23

Tableau 3 : Gains de soutes permis par les nouvelles

technologies 28

Tableau 4 : Part des coûts de soutes dans les

coûts totaux d'un porte-conteneurs en fonction des prix du fioul, de la

taille du navire et de la vitesse d'exploitation 31

Tableau 5 : Evolution des prix de l'IFO 380 dans certains

ports 32

Tableau 6 : Principales caractéristiques des

services de ligne régulière conteneurisées,

Janvier 2010 39

Tableau 7: Impact du slow steaming sur les

émissions de Co2 par ligne (période 2008-2010) 40

INTRODUCTION

« Tout armateur qui s'accroche encore a l'idée

que le débat sur le changement climatique n'affectera pas les grandes

décisions à prendre dans les cinq ans à venir et les

modèles économiques en vigueur actuellement dans l'industrie

maritime est terriblement mal renseigné ».

C'est en ces termes que Forum for the future, un

think tank soutenu par des grands noms de l'industrie du transport

maritime -Maersk, Tsakos, Lloyd's Register, etc.- lançait en mai dernier

dans Lloyd's List1 sa Sustainable Shipping Initiative, une

réflexion commune pour un transport maritime plus respectueux de

l'environnement.

Cette initiative vers un shipping durable faisait entre autres

la part belle aux « navires verts », destinés a

améliorer l'empreinte écologique du transport maritime dans les

décennies à venir.

Le navire vert peut se définir comme tout navire de

commerce -assurant aussi bien au transport de marchandises que de passagers-

qui utiliserait une technologie destinée à réduire son

empreinte écologique, ou dont l'exploitation se ferait en

intégrant des considérations environnementales.

Nous désignerons par financement les prêts que

les banques commerciales peuvent concéder aux armateurs. Pour plus de

lisibilité, ces prêts commerciaux seront envisagés tout au

long du devoir dans leur configuration la plus classique, a savoir une somme

d'argent prêtée a un armateur par le biais d'une structure

juridique ad hoc -et remboursée à dates fixes selon un

échéancier défini- avec en contrepartie une garantie

hypothécaire2 sur le navire financé.

Le transport maritime est responsable d'un certain nombre

d'émissions de gaz dans l'atmosphère. En brûlant du fioul

lourd pour se déplacer, les navires rejettent principalement des gaz

à effet de serre (CO2, CH4, N2O, HFCs, PFCs, SF6), directement

visés par le Protocole de Kyoto, ainsi que d'autres substances (NOx,

NMVOC, CO, PM, SOx)3.

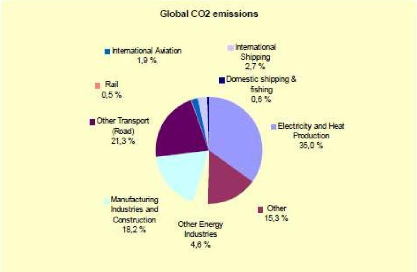

Le dioxyde de carbone (CO2) est le principal gaz rejeté

par les navires. L'Organisation Maritime Internationale (OMI) a calculé

qu'en 2007 le transport maritime4 a émis 1046 millions de

tonnes de Co2, ce qui correspond à 3,3% du total des émissions

globales à travers le monde5. Parmi les autres modes de

transport, l'aviation représentait 1,9% des émissions, le rail

0,5% et la route 21,3% (Voir

1 Lloyd's List, Sustainable shipping gets more

industry clout, 23 mai 2011.

2 Ainsi que d'autres garanties telles qu'une

délégation des assurances, des revenus du navire, une garantie

d'une société ou une garantie personnelle, un nantissement

d'actions.

3 Second IMO Greenhouse gases Study, 2009.

4 Egalement appelé shipping en

anglais, terme que nous nous permettrons d'utiliser dans ce devoir au vu de son

omniprésence dans le jargon de l'industrie maritime, fut-elle

française.

5 Ibid.

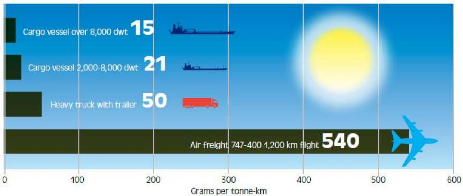

Annexe 1). Le transport maritime est par ailleurs le mode de

transport le moins polluant à la tonnekilomètre6 (Voir

Annexe 2).

Outre le CO2, les shipping rejette également

des oxydes d'azote (NOx) et des oxydes de soufre (SOx). Le rejet de ces trois

gaz (CO2, NOx et SOx) dans l'atmosphère constitue la principale source

d'inquiétude pour l'OMI et ses Etats membres, compte tenu de leur niveau

d'émission et de leur importante contribution au réchauffement

climatique (CO2) ainsi qu'à la pollution de l'air et a la

dégradation des écosystèmes terrestres et marins (NOx et

SOx)7.

C'est pourquoi nous nous focaliserons principalement sur les

rejets de ces trois gaz au cours de la présente réflexion.

L'OMI prévoit dans des scenarios « fil de l'eau

» que si rien n'est fait d'ici a 2050, le niveau d'émission de CO2

du transport maritime pourrait connaître une augmentation de 150%

à 250% par rapport à 2007, et représenter de ce fait 12% a

18% des émissions totales de Co2 a l'échelle

mondiale8.

Face a ces chiffres alarmistes, l'OMI a décidé

de réagir en révisant l'Annexe VI de la Convention Marpol 73/78,

Annexe entré en vigueur en 2005 et qui concerne la «

Prévention de la pollution de l'air par les navires ». Cet annexe

limitait entre autres les émissions de gaz toxiques dans les

fumées des navires.

Sa révision en octobre 2008 a eu pour

conséquence de réduire les niveaux d'émission de NOx et de

SOx et de créer des zones de contrôle des

émissions9 (dites zones SECA pour Sulphur Emission

Control Areas et plus communément appelées ECA) de ces

polluants.

Le nouvel Annexe abaisse ainsi la limite des émissions

de SOx à 3,5% au 1er janvier 2012 (contre

4,5%

actuellement) et à 0,5% au 1er janvier 2020 sur

toutes les mers du globe. Au sein des zones ECA, le

6 Ibid.

7 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008 et International Transport Workers' Federation, Shipping

emissions, 2009.

8 Second IMO Greenhouse gases Study, 2009.

9 Sont définies comme zones ECA

définies par l'Annexe VI de la Convention Marpol : La Mer Baltique et la

Mer du Nord (SOx), ainsi que les côtes de l'Amérique du Nord (SOx,

NOx et rejet de particules) depuis le 11 août 2011. A noter que les

côtes des Etats-Unis et la Mer des Caraïbes (SOx, NOx et rejet de

particules) deviendront zone ECA au 1er janvier 2013.

D'autres zones (Les côtes de l'Union Européenne,

celles du Japon, de Singapour) pourraient le devenir dans le futur. Cf.

www.imo.org.

niveau d'émission de SOx a été ramené

a 1% au 1er juillet 2010 (contre 1,5% auparavant), et il sera

abaissé à 0,1% au 1er janvier 201510.

Pour ce qui est des NOx, l'OMI a décidé de

limiter progressivement leur niveau de rejet par les moteurs diesel

installés à bord des navires en instaurant différents

paliers d'émissions.

Ainsi le (( Niveau 2 »11 est venu limiter le

niveau d'émission de NOx des moteurs construits a partir du 1er janvier

2011 (réduction de 20% des émissions de NOx par rapport au Niveau

I), et le (( Niveau III » viendra quant à lui limiter le niveau

d'émission de NOx des moteurs construits a partir du 1er

janvier 2016 (réduction de 80% des émissions de NOx par rapport

au Niveau I).

D'autre part, afin de réduire le niveau

d'émissions de CO2, l'OMI a de nouveau amendé l'Annexe VI de la

Convention Marpol le 15 juillet 2011, en y intégrant des dispositions

relatives à la performance environnementale des navires.

Le nouveau texte prévoit qu'à partir de 2013,

tous les nouveaux navires de plus de 400 tonnes12 devront se

conformer aux valeurs de référence de l'Energy Efficiency Design

Index (EEDI)13, et ainsi améliorer de 10% leur

efficacité énergétique. Ce pourcentage sera porté

à 20% en 2020 et 30% en 2024. L'objectif est de réduire les

émissions de CO2 de 180 a 240 millions de tonnes d'ici a 20230

Le principe est simple : l'OMI considère que ces 10%

d'économies d'énergies entrainent mathématiquement une

réduction de 10% des besoins en carburants du navire, et partant une

réduction de 10% des émissions de CO2.

10

www.imo.org.

11 Appelé (( Tier II » en anglais. Le

niveau II est appelé (( Tier II » et (( Tier III ». A noter

que le niveau Tier II sera applicaple a l'ensemble des moteurs diesel de

navires exploités sur toutes les mers du globe, alors que le niveau Tier

III ne concernera que les moteurs des navires exploités dans les zones

ECA.

Il existe également un Tier I qui correspond à

tous les moteurs fabriqués entre 1990 et 2000 et qui impose une certaine

réduction du niveau de NOx (( sous réserve de

disponibilité de kits certifiés de réduction des

émissions de NOx ».Cf Ibid.

12 A l'exception des rouliers, des navires à

passagers et des navires équipés de systèmes de propulsion

dits (( non standards », à savoir autres que ceux fonctionnant

uniquement au fioul. Cf. Ibid.

13 L'EEDI est le fruit du calcul suivant :

Emissions de Co2 / transport effectué où les (( émissions

» représentent la quantité de CO2 émise par un navire

suite au processus de combustion du fioul en tenant compte de la teneur en

carbone du fioul utilisé et le (( transport effectué »

représente la capacité du navire (en tonnes de port en lourd)

multipliée par la vitesse du navire en charge maximale autorisée

à 75% de la puissance des

moteurs.

Cf.www.imo.org.

En parallèle, la révision du texte

prévoit également un Ship Energy Management Plan (SEEMP) qui

comprend une série de mécanismes destinés a

améliorer l'efficacité énergétique14 des

navires en cours d'exploitation. Le SEEMP sera rattaché au Safety

Management Plan.

Une nouvelle génération de navires « verts

» est donc appelée à coexister avec les navires actuels,

jusqu'à progressivement les remplacer complètement dans une

vingtaine ou une trentaine d'années en fonction des cycles de vie des

navires observés dans l'industrie15.

Les banques commerciales, en tant qu'acteur incontournable du

financement de l'industrie maritime, seront appelées à financer

ses navires.

L'intérêt des financiers pour le shipping

en Europe n'est pas nouveau.

Il remonte en effet au XVIème siècle, quand de

riches particuliers ont commencé à financer des navires sous des

structures juridiques relativement rudimentaires et à

responsabilité limitée16 L'engouement pour le

transport maritime a dès lors connu des hauts et des bas, et n'a pas

évolué de manière notable jusque dans la seconde

moitié du XIXème siècle avec les premiers balbutiements

des crédits hypothécaires dans le maritime. Il faut dire

qu'à cette époque-là les montants prêtés

étaient faibles tant en valeur absolue qu'au regard de la valeur des

navires ; l'autofinancement était la norme, et l'emprunt peu ou prou

l'exception17.

Cette réalité perdura jusqu'à la fin de

la Seconde Guerre Mondiale et ce n'est que dans les années 1950, sous

l'effet du développement économique des Etats-Unis, du Japon et

de l'Europe que la demande de navires neufs décolla

véritablement, et avec elles les besoins de financement. La flotte

mondiale crût à un rythme soutenu, et le crédit se

structura peu à peu, dominé jusque dans les années 1970

par des financements dont le remboursement était calculé en

fonction des sommes payées par les affréteurs aux emprunteurs,

des contrats d'affrètement a temps qui liant les deux parties.

Depuis les années 1970, les banques commerciales sont

restées les acteurs principaux du financement de la flotte mondiale.

Toutefois, les dernières 25-30 années ont vu émerger de

nouveaux acteurs -Fonds d'investissement KG en Allemagne, KS en Norvège

etc.- et de nouveaux produits financiers à destination des armateurs.

14 On compte a ce titre des innovations sur la coque,

le système de propulsion, l'entretien du navire, etc. Voir infra I) A)

1) Des surcoûts liés aux caractéristiques physiques des

navires verts.

15 Stephenson Harwood, Shipping finance, Euromoney

Books, 2006.

16 Ibid.

17 Ibid.

Les banques commerciales restent toutefois maîtresses du

marché, puisqu'elles fournissaient encore 70% des besoins de l'industrie

en 200618.

La pérennité des financements de navires repose

sur deux facteurs : la capacité du banquier à estimer le risque

et sa capacité a sécuriser les prêts, c'est-à-dire

pouvoir récupérer la somme prêtée même en cas

de défaut du client19. Cette constante vaut pour tous les

financements, même si les types d'actifs financés (vraquiers,

navires citernes, porte-conteneurs, offshore etc.) vont présenter des

risques spécifiques qui appelleront des solutions de financement

adaptées.

La sécurisation des prêts passe par deux

variables : la valeur du navire, qui doit être de nature à couvrir

la créance à tout moment du prêt, et les revenus du navire,

qui doivent théoriquement permettre à eux seuls le remboursement

des mensualités du crédit.

Les mesures environnementales décrites plus haut et

adoptées par l'OMI risquent d'avoir un impact sur l'économie des

navires. En effet, les conséquences financières de ces

dernières, de par les surcoûts qu'elles engendrent pour les

armateurs, pourraient modifier les équilibres actuels et peser tant sur

leur capacité à se voir octroyer des crédits que sur celle

à les rembourser.

Il s'agira pour nous moins de chiffrer les surcoûts

engendrés par ces mesures environnementales que d'examiner leur effet

sur l'économie des navires et in fine sur la pérennisation des

financements maritimes dans leur configuration actuelle.

Dès lors, le financement des navires verts sera-t-il

rentable pour les banques commerciales ?

L'examen de cette question montre bien qu'en dépit de

certains surcoûts liés a l'application des nouvelles mesures

environnementales décidées par l'IMO, la rentabilité de

principe des financements est préservée (I). Toutefois, les

lourdes incertitudes qui pèsent encore sur l'impact financier de ces

mesures -eu égard à leur caractère récent- pourrait

potentiellement hypothéquer cette rentabilité (II).

18 Ibid.

19 Ibid.

I) Une rentabilité de principe

préservée malgré des surcoûts

Le shipping vert suppose certains surcoûts

intrinsèques et opérationnels (A) qui devraient être

néanmoins compensés par une diminution des coûts

d'exploitation (B).

A) Shipping vert shipping cher : des surcoûts

intrinsèques et opérationnels...

Les surcoûts intrinsèques correspondent aux

caractéristiques physiques des navires verts (1), alors que les

surcoûts opérationnels se rapportent quant a eux a l'exploitation

de ces navires (2).

1) Des surcoûts liés aux

caractéristiques physiques des navires verts

L'émergence d'une réflexion globale sur la

nécessaire réduction des émissions de Co2, de NOx et de

SOx dans le transport maritime a amené l'industrie à se pencher

sur ces problématiques. Les armateurs ont ainsi travaillé a

l'adoption de solutions techniques visant a atteindre cet objectif de

réduction des émissions et d'amélioration de l'empreinte

écologique du shipping. Ce travail de fond sur les

caractéristiques physiques des navires entraine des surcoûts

à la construction.

Toutefois, avant d'examiner les solutions mises en oeuvre pour

réduire les émissions provenant des navires, il convient de

rappeler quelques fondamentaux en matière de propulsion des navires et

d'utilisation d'énergie en matière de navigation.

Dans un rapport20 de 2008 sur les tendances,

projections et possibilités de réduction des gaz à effets

de serre provenant du transport maritime, l'AEA rappelait en effet que la

navigation en mer implique que « le navire est confronté à

diverses formes de résistance, qui peuvent être surmontées

grâce à l'énergie de propulsion ». Ces

résistances sont au nombre de cinq :

- Résistance frictionnelle de la coque dans l'eau

- Résistance due à la formation de vagues autour du

navire

- Résistance du « tourbillon ~, qui correspond a

l'énergie perdue consécutivement a la formation d'un tourbillon a

l'arrière du navire

- Résistance a l'air, variable en fonction de la force et

la direction du vent

20 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

- Résistance induite, générée par les

appendices du navire.

C'est l'énergie de propulsion qui va permettre au

navire de vaincre ces résistances et de se mouvoir sur l'eau. Le

déplacement du navire est le fruit d'une relation cubique entre la

puissance nécessaire à l'obtention de la vitesse21. On

considère dès lors que Puissance =

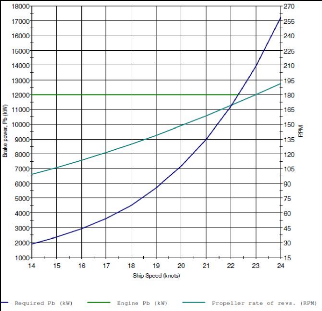

Vitesse3 (Voir Figure 1 ci-dessous).

Figure 1 : Rapport vitesse/puissance en eaux calmes

pour un porte-conteneur de 130 mètres de long

Source : AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

Les armateurs sont donc confrontés à un

défi simple en matière de navires verts : améliorer la

performance énergétique et écologique de ces derniers.

Cela implique de diminuer la consommation de fioul -et partant les

émissions de Co2- tout en conservant un niveau de puissance de

propulsion égal.

21 Ibid.

Avant d'examiner les solutions techniques qui s'offrent aux

armateurs pour améliorer l'efficacité énergétique

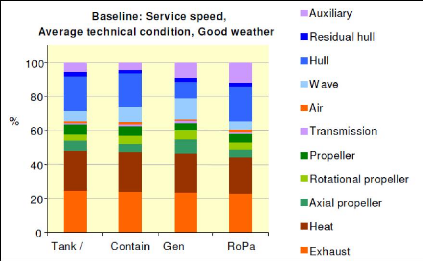

de leurs navires, il convient d'examiner comment est répartie la

consommation d'énergie dans un navire commercial (Voir figure 2

Ci-dessous).

Cette analyse va déterminer les domaines techniques dans

lesquels des solutions doivent être apportées pour

améliorer l'efficacité énergétique des navires.

Figure 2 : Répartition de la dépense

d'énergie d'un navire « standard » dans des conditions

d'exploitation normales

Source : AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

La Figure 2 détaille les postes de répartition de

la dépense énergétique d'un navire. Nous pouvons en

conclure, en arrondissant les chiffres, que :

- La production de chaleur -Chaleur destinée a produire

de l'électricité, a chauffer le fuel et le navire

(heat), a laquelle vient s'ajouter la chaleur d'échappement

(exhaust)- représente en moyenne 45% de la dépense

énergétique d'un navire.

- L'énergie destinée a la propulsion du navire

-qu'il s'agisse des hélices (Axial propeller, rotational propeller,

propeller) ou de l'arbre d'hélice (transmission)-

représente en moyenne 20% de la dépense énergétique

d'un navire.

- L'énergie destinée a vaincre les

résistances -résistances de l'eau (wave, hull, residual

hull) et de l'air (air)- représente en moyenne 30% de la

dépense énergétique d'un navire.

- L'énergie destinée a l'alimentation auxiliaire

(auxiliary) représente en moyenne 5% de la dépense

énergétique d'un navire.

Afin de réduire ces postes de dépense,

architectes navals, armateurs et chantiers ont évalué l'impact

d'une modification des caractéristiques physiques des navires (coque,

superstructure, hélices, machines, moyen de propulsion etc.) sur leur

niveau d'émission de Co2.

L'idée à partir de laquelle ont travaillé

armateurs et techniciens est de cibler dans un premier temps un poste de

dépense énergétique (Cf Figure 2) avant de travailler

à sa réduction tout en conservant un niveau de propulsion

constant.

L'industrie du shipping tend à privilégier trois

pistes de réflexion22 pour améliorer l'empreinte

écologique des navires a partir d'une transformation physique de ceux-ci

: les améliorations au niveau du design du navire,

l'utilisation de carburants alternatifs, voire même

d'énergies renouvelables.

22 L'ensemble de nos recherches nous a permis de

dresser un inventaire relativement exhaustif des transformations physiques et

des évolutions technologiques utilisées par les armateurs pour

améliorer la performance énergétique de leurs navires.

Certaines sont déjà a pied d'oeuvre, d'autres sont encore a

l'étude, d'autres encore relèvent davantage du fantasme que d'une

hypothétique réalité compte tenu des avancées

technologiques du moment.

L'ensemble des transformations évoquées dans ce

travail a été puisé dans des sources telles que AEA Energy

and Environment, Greenhouse gas emissions from shipping: trends,

projections and abatements, September 2008, Dragos Rauta (Intertanko)

Shipping : advancing from green to greener, July 2010, ainsi que toute une

série de documents mis a disposition par l' Organisation de

coopération et de développement économiques (OCDE) en

marge de son atelier de réflexion intitulé « Workshop on

Green Growth in Shipbuilding »..

a) Design, performance énergétique et

surcoûts

Le design du navire peut aboutir à des

réductions significatives en termes de consommation de fioul et

d'émissions de Co2. Toutefois, ce travail supplémentaire suppose

un surcoût a l'achat pour l'armateur, surcoût dont l'importance

augmentera proportionnellement a la spécificité du navire.

Les modifications du design du navire supposent deux

surcoûts pour l'armateur : les seuls calculs destinés a

l'optimisation du design constituent un premier surcoût ; surcoût

en termes de rémunération des designers et architectes navals

associés tout au long du processus de conception du navire.

Par ailleurs, le chantier naval sera également a

même d'exiger le paiement de frais supplémentaires destinés

a financer la construction d'un navire spécifique dans la mesure oi

celui-ci s'éloigne de facilités permises par la production en

série.

Ainsi, plus les plans du navire vert s'éloigneront des

plans « standards » du chantier, plus le prix du navire aura tendance

à augmenter.

En matière de design, des économies

d'énergie substantielles peuvent être réalisées sur

la base d'un travail d'optimisation de l'hydrodynamisme23 de la

coque du navire. La forme de cette dernière a un effet non

négligeable sur le besoin de propulsion du navire.

Ainsi, plus la coque est hydrodynamique, moins le navire a besoin

de puissance pour se mouvoir.

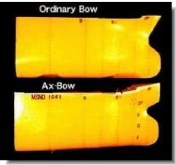

Différentes innovations ont été mises en

oeuvre récemment. Ainsi, au début des années 2000, le

chantier japonais Nippon Kokan (NKK) a réétudié le design

de la proue de ses vraquiers Capesize (Voir Figure 3 ci-dessous) pour augmenter

leur capacité à fendre les vagues et ainsi réduire leur

besoin d'énergie de propulsion pour un résultat

équivalent24.

23 A noter également que certains designers

travaillent également sur l'aérodynamisme de la superstructure du

navire. La prise au vent du « château » peut en effet se

révéler handicapante pour la progression du navire, notamment

pour ceux qui opèrent à des vitesses élevées.

In AEA Energy and Environment, Greenhouse gas emissions from

shipping: trends, projections and abatements, September 2008.

24 Voir

http://www.marinetalk.com/articles-marine-companies/art/Ax-Bow-Reduces-Ships-Sea-Margin-

NKK00214940TU.html

Figure 3 : Proue standard et proue « hache »

mise au point par NKK pour améliorer la performance

énergétique des navires

Source :

www.marinetalk.com

De nombreuses compagnies maritimes ont déjà

introduit ces évolutions sur leurs navires.

Le géant danois Maersk, pionnier en la matière,

a commandé en février 2011 au chantier naval coréen Daewoo

Shipbuilding & Marine Engineering Co., Ltd. une série de 10

porte-conteneurs de 18.000 Equivalent vingt pieds (EVP) dont la coque

répond aux exigences de l'EEDI25.

Maersk a annoncé un surcoût de l'ordre de 15% par

navire26, soit 30 Millions de Dollars sur un total de 190 Millions.

La livraison du premier navire est prévue pour 2013.

Dans le même temps, la compagnie norvégienne de

rouliers Wilh Wilhelmsen a annoncé la construction de deux navires

Roll-on Roll-off (Ro-Ro) dont le design de la coque a été

optimisé27. Le premier a été livré en

mai 2011, le second est prévu pour 2012.

En parallèle, des travaux ont été

menés pour améliorer l'efficacité des hélices des

navires, l'idée générale étant d'augmenter le

diamètre de l'hélice tout en réduisant sa vitesse de

rotation pour améliorer l'efficacité de la propulsion.

25 Voir Giants spark «green» doubts, in

Tradewinds 24 Février 2011.

26 Ibid.

27 Voir Steve Matthews, Wilhelmsen on course with

green innovation, in Lloyd's List 20 Mai 2011.

Toutefois, ces évolutions impliquent bien souvent des

surcoûts tels que l'ajout d'un boîtier réducteur afin

d'adapter la vitesse de rotation du moteur -trop importante- au fonctionnement

optimal du propulseur28.

La performance énergétique du navire peut

être également améliorée par le biais d'une

récupération d'énergie grâce à des

mécanismes tels que les tuyères ou les contre-hélices

(Voir Figure 4 ci-après). Louis Dreyfus Armateurs (LDA) a ainsi

commandé en avril dernier 8 nouveaux vraquiers (4 Capesize et 4

Handysize) équipés d'une tuyère Mewis (Mewis Duct ®)

qui « installée devant l'hélice (...) permet de

réguler l'écoulement de `eau et contribue a économiser

entre 5 et 7% du combustible »29. L'installation d'un tel

dispositif a sans aucun doute occasionné un surcoût, tant dans la

phase de conception que de réalisation30.

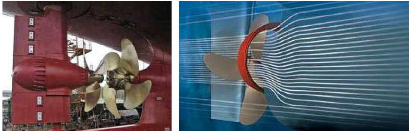

Figure 4 : Contre-hélice (Kanome®) et

tuyère (Mewis®)

Source : Yonghwan Kim, Green Ship Design & Technology,

The LRET Research Collegium Southampton, 11 July - 2 September 2011

Dernière évolution pouvant être

rattachée au design du navire, la présence de

récupérateurs de chaleur émise par les moteurs. Cette

chaleur peut être réinjectée dans le moteur, ou être

reliée à une turbine et ainsi fournir de

l'électricité au navire. Cette avancée a été

introduite dans la dernière génération de porte-conteneurs

de Maersk évoquée plus haut.

Les navires de Maersk et de Wilh Wilhelmsen

précédemment évoqués sont équipés de

tels dispositifs, qui ont là encore occasionné un surcoût

à la construction.

28 In

Wikipedia.org, Propulsion

Maritime.

29 In Louis Dreyfus Armateurs, Le Mag, Octobre

2011.

30 A noter que ce surcoût n'a pas

été mentionné dans « Le Mag de LDA », qui se

contente de livrer le coût global de construction des 8 vraquiers,

à savoir 330 Millions de Dollars.

b) Carburants alternatifs et surcoûts

Face a la hausse des prix du pétrole, les armateurs ont

également considéré l'utilisation de carburants

alternatifs.

Le gaz naturel liquéfié (GNL) s'est

progressivement imposé comme une alternative crédible au tout

pétrole, et est considéré par les observateurs du secteur

comme une solution d'avenir.

Son potentiel énergétique est

considérable et il n'émet quasiment pas de NOX, SOX ni de PM. En

outre, sa combustion rejette en moyenne 15% de Co2 en moins que le fioul

conventionnel31. Dernier avantage, son prix est moins

élevé que le fioul.

Toutefois, les navires a GNL restent aujourd'hui marginaux (10

navires en opération et 19 en commande en 200732) et leur

rayon d'action est limité par l'inexistence d'un véritable

réseau d'approvisionnement en GNL, condamnant ces navires à du

cabotage, en mer du Nord et en mer Baltique principalement33.

Ainsi, même si quelques projets ont vu le jour en

Norvège ou au Danemark, la technologie de propulsion au GNL est encore

chère, et il n'est pas un de ces projets qui n'ait fait l'objet de

subventions ou d'aides publiques34.

En parallèle, la possibilité d'utilisation d'un

carburant nucléaire a tenté certains armateurs, et s'est

progressivement affirmée comme une option plausible dans un contexte de

réduction des émissions de Co2. Une étude menée par

le Lloyd's Register35 concluait a la crédibilité d'une

telle option a l'avenir, malgré des surcoûts non

négligeables, notamment en matière de sécurité.

La catastrophe de Fukushima et les doutes qu'elle a

contribué a jeter sur l'énergie nucléaire semble cependant

avoir balayé une telle option.

31 Vilmar AEsoy, Per Magne Einang et Al., LNG-Fuelled

Engines and Fuel Systems for Medium-Speed Engines in Maritime Applications, SAE

Publications 2011.

32 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

33 Patrick Rondeau, Responsable Qualité,

Sécurité, Sûreté et Environnement au sein

d'Armateurs de France.

34 In Crunch looming on low sulphur fuel, Lloyd's List

28 janvier 2011.

35 Citée dans le Financial Times du 06

décembre 2010, Fuel restrictions steer shipping groups towards nuclear

options.

Enfin, l'utilisation de biocarburants revient souvent dans le

débat. Techniquement, leur utilisation est envisageable, seuls ou en

mélangés au fioul traditionnel36. Cela implique des

coûts de maintenance accrus destinés à éviter

l'encrassement des moteurs.

En outre, problème récurrent en matière

de biocarburants, leur utilisation massive réduit d'autant la production

de céréales destinées a l'alimentation, contribuant a

augmenter les prix de la nourriture37 : pour parodier la

célèbre formule, on peut dire à juste titre que

désormais, manger ou naviguer, il faudra choisir.

c) Energies renouvelables et surcoûts

Les énergies renouvelables sont pour leur part

considérées sous l'angle de carburant de complément

vis-à-vis du fioul traditionnel, ce qui diminue considérablement

leur attractivité, d'autant qu'elles nécessitent de lourds

investissements38, et que leur installation contrevient parfois a

l'opérabilité du navire39.

On parle ainsi d'utiliser l'énergie solaire par

l'installation de panneaux solaires ou de « voiles solaires » sur les

navires qui le permettent (voir figure 5 ci-après).

36 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

37 Ibid.

38 Ibid.

39 On imagine mal pouvoir installer des panneaux

photovoltaïques sur un porte-conteneur, dont les surfaces planes

exploitables pour l'installation de panneaux sont les conteneurs

alignés, qui font par ailleurs l'objet d'incessants chargements et

déchargements.

Figure 5 : navire Nippon Yusen Kaisha (NYK)

équipé de panneaux photovoltaïques

Source : Yonghwan Kim, Green Ship Design & Technology,

The LRET Research Collegium Southampton, 11 July - 2 September 2011

L'énergie éolienne est également

examinée comme énergie de complément pour la propulsion

des navires, sous forme de voiles traditionnelles, de « cerfs-volants

» (voir illustration ci-dessous), ou de « rotor Flettner ».

Figure 6 : Propulsion additionnelle par

cerf-volant

Source :

http://www.terre-finance.fr

2) Des surcoûts liés a l'exploitation de ces

navires

L'exploitation des navires verts décrits ci-avant suppose

également des surcoûts.

Ainsi, les navires utilisant du GNL ne peuvent se ravitailler

que dans les ports disposant des équipements et infrastructures

permettant cette opération. Cette contrainte a un effet négatif

sur l'économie du navire puisqu'elle influence ses itinéraires,

diminuant d'autant sa capacité de rayonnement commercial.

En outre, certaines technologies décrites plus haut

comportent des coûts cachés, notamment en termes de maintenance.

En effet, il y a fort a parier qu'une avarie sur un moteur fonctionnant au GNL

ou sur un panneau solaire ne pourra être réparée dans tous

les ports.

De même, les contrôles périodiques de ces

nouvelles technologies devront être réalisés dans certains

ports, contraignant de fait les les itinéraires des navires, à la

manière de ce que nous avons pu décrire plus haut en

matière de ravitaillement en GNL.

Parmi ces coûts cachés se trouvent les «

first of a kind costs »40 -coûts inhérents

à une première utilisation d'un outil ou a la première

application d'un processus- qui sont par ailleurs particulièrement

présents lorsqu'il s'agit d'utiliser des technologies nouvelles.

Les coûts de formation du personnel, le temps

nécessaire à la maîtrise de la nouvelle technologie sont de

bons exemples de ces « first of a kind costs ». Sans compter les

risques exogènes (accident, mauvaise utilisation etc.) que les

différents acteurs du transport maritime (Agents maritimes, pilotes,

manutentionnaires etc.) peuvent faire peser sur l'armateur par un défaut

d'information ou de maîtrise de ces nouvelles technologies.

Dans son rapport de 2008 sur les tendances, projections et

possibilités de réduction des gaz à effets de serre

provenant du transport maritime, l'AEA a évalué le risque d'une

première utilisation de certaines technologies par les armateurs (Voir

tableau ci-après).

Il en ressort un risque élevé en matière de

propulsion nucléaire ou a l'hydrogène41, et un risque

moyen pour le GNL, la voile, le cerf-volant et les biocarburants.

40 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

41 Nous avons fait le choix

délibéré de ne pas aborder la propulsion des navires a

l'hydrogène dans ce mémoire tant elle en est encore aujourd'hui a

ses balbutiements et n'est pas envisagée a ce stade comme une

perspective tangible par les armateurs et les acteurs du transport maritime.

Tableau 1 : Estimation du risque technologique et du

coût d'information

Source : AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

D'autre part, la peinture de la coque du navire peut se

révéler d'une grande importance en matière

d'économies d'énergie et donc de réduction des

émissions de Co2. Cette dépense d'opération du navire ne

doit en aucun cas être négligée.

En effet, la navigation contribue à fixer des «

salissures biologiques »42 et de « points de corrosion

»43 sur la coque. Comme le suggèrent Cl. Alzieu, M. Heral et J-P

Dreno dans la Revue Equinoxe44, ces phénomènes peuvent

avoir un impact important sur l'économie du navire :

- Perte de vitesse des navires, estimée dans certains cas

entre 0,5 et 1 noeud.

- Surconsommation de carburant due à l'augmentation de

la force de frottement de la coque sur l'eau ; elle peut atteindre 50% pour un

navire dont la coque est souillée sur le tiers de sa superficie, et

augmente a mesure que la vitesse d'opération du navire diminue.

42 « Les salissures biologiques sont le résultat de

la fixation d'organismes marins sur un support solide immergé. On

dénombre actuellement plus de 4 000 espèces responsables des

salissures sur les coques des navires, parmi lesquelles figurent les

microorganismes, des végétaux et une multitude d'animaux divers

» In Claude Alzieu M. Heral, J-P Dreno, Les peintures marines

antisalissures et leur impact sur l'ostréiculture, Equinoxe

n°24.

43 Ibid.

44 Ibid.

Ces effets sont autant de surcoûts pour un armateur ou un

exploitant qui se montrerait négligent dans la maintenance et

l'entretien du navire.

A noter également qu'il existe différentes

peintures antisalissures, et que ces dernières ont des coûts plus

ou moins importants en fonction de leur niveau de respect de l'environnement

marin45.

Les moins chères sont a base de cuivre, d'autres a base

de produits organiques se situent dans une gamme de prix intermédiaire,

alors que les plus chères constituent un revêtement

métallisé dont la durée d'efficacité est la plus

étendue46.

Mais c'est bien la législation sur les émissions de

soufre qui va représenter le plus grand des surcoûts

d'exploitation pour les armateurs.

Avant de détailler les effets de cette

législation, qui limitera les émissions de soufre à 0,1%

dans les ECA a l'horizon 2015 et à 0,5% dans le monde entier en 2020, il

convient de détailler brièvement les carburants utilisés

par les navires47. Sur une échelle croissante de prix, le

marché compte les carburants suivants (voir également tableau

ci-après):

- Le residual oil est le ou fioul lourd issu de la

distillation du pétrole brut. Son degré de viscosité est

élevé, et il n'est utilisé que par les grands navires et

nécessite un réchauffage avant son injection dans les moteurs. Sa

teneur en soufre et autres polluants est très importante et il est le

moins cher des carburants sur le marché.

- L'Intermediate fuel Oil (IFO) 380 est le carburant

standard des navires de commerce. Il est issu d'un mélange de

residual oil (98%) et de distillate oil (pétrole

raffiné, 2%). Sa teneur en soufre demeure forte (2,67%, voir tableau

ci-après).

45 In J. Krozer, K. Mass, B. Kothuis, Demonstration of

environmentally sound and cost-effective shipping, Journal of cleaner

production, 2003.

46 Ibid.

47 La typologie qui suit a continuation a

été tirée d'un Rapport réalisé par Theo

Notteboom, Eef Delhaye et Kris Vanherle, pour le compte de l'European Community

Shipowners' Associations (ECSA). Ce rapport, publié en janvier 2010,

s'intitule Analysis of the Consequences of Low Sulphur Fuel Requirements.

Pour une meilleure lisibilité du mémoire, nous

utiliserons à continuation les abréviations anglaises des

différentes sortes de fioul.

- L'Intermediate fuel Oil (IFO) 180 est lui issu d'un

mélange de residual oil (88%) et de distillate oil

(pétrole raffiné, 12%). Il est plus cher que l'IFO 380 en

raison de sa plus forte teneur en distillate oil. Son taux de soufre

reste le même (2,67%).

- Le Marine diesel oil (MDO) est essentiellement

composé de distillate oil et sa teneur en soufre est moins

importante que l'IFO (0,65%). Il est généralement utilisé

à quand le navire se déplace à vitesse très

réduite -principalement pour les manoeuvres dans les ports- en raison de

sa plus grande fluidité48.

- Le Marine Gas Oil (MGO) est exclusivement

composé de distillate oil et sa teneur en soufre est la plus

faible (0,38%). Il est également utilisé pour les manoeuvres.

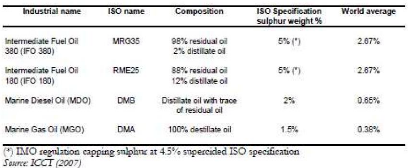

Tableau 2 : Caractéristiques des

différents types de carburants présents sur le

marché

Source : Theo Notteboom, Eef Delhaye et Kris Vanherle,

Analysis of the Consequences of Low Sulphur Fuel Requirements,

European Community Shipowners' Associations (ECSA), January 2010.

48 En raison de sa viscosité, l'IFO est

utilisé comme carburant principal lorsque le navire est lancé en

vitesse de croisière et qu'il n'a pas a moduler sa vitesse de

façon rapprochée pour manoeuvrer. In Theo Notteboom et Bert

Vernimmen, The effect of high fuel costs on liner service configuration in

container shipping, Journal of Transport Geography, 2009.

Pour se conformer aux standards de l'OMI en matière de

soufre, les armateurs auront trois possibilités :

- Abandonner l'IFO 380 pour désormais brûler du

MGO à très basse teneur en soufre, ce qui aura un impact

très important en termes de coût. Notteboom, Delhaye et Vanherle

estiment qu'au vu de la variation des prix des différents carburants sur

le long terme (voir graphique ci-après), l'augmentation des coûts

de soutes pour les navires dans les zones ECA sera de 80 à 100% à

l'horizon 2015.

Une augmentation de l'ordre de 20 a 30% des coûts de

soute est a prévoir pour les armateurs du monde entier a l'horizon 2020

compte tenu de la fixation du taux de soufre à 0,5%.

Dans ces conditions, la rentabilité du transport

maritime, dans les zones ECA du moins, est clairement menacé. Ceci en

dépit des variations de prix des différents carburants, dont les

courbes reflètent sensiblement les mêmes tendances (Voir graphique

ci-après).

- Installer des épurateurs de fumées pour retenir

les particules de soufre. Ces « scrubbers »

constitueront d'ores et déjà un surcoût

pourtant difficile à estimer parce que cette technologie est encore a

l'étude aujourd'hui. Nous ne disposons pas a l'heure actuelle de

sonnées suffisantes pour déterminer si cette option serait plus

ou moins rentable que l'utilisation de distillates49.

- Acheter du IFO 380 préalablement

désulfuré par l'industrie pétrolière. Or, a ce

jour, ce

carburant n'est pas disponible50. Une récente

étude51 a montré que l'industrie

pétrolière

49 Theo Notteboom, Eef Delhaye et Kris Vanherle, Analysis

of the Consequences of Low Sulphur Fuel Requirements, European Community

Shipowners' Associations (ECSA), January 2010.

50 Starcrest Consulting Group, LLC, Evaluation

Of Low Sulfur Marine Fuel Availability - Pacific Rim, July 2005. Cette

étude, commandée par le port de Los Angeles, montrait qu'en outre

des distillates à faible teneur en soufre ne pourraient

être complètement disponibles a l'échelle mondiale que dans

les ports de Rotterdam et du Havre et plus difficilement disponibles à

Vancouver, Los Angeles, New York, San Francisco, Seattle et Singapour.

Leur disponibilité ne serait que faible dans les ports

suivants : Acapulco (Mexique), Canal de Panama (Panama), Charleston, Honolulu,

Norfolk, Savannah (USA), Guangzhou, Hong Kong, Qingdao, Shanghai, Xingang

(Chine), Nagoya, Tokyo Bay (Japon), Port Klang (Malaisie), Keelung (Taiwan).

Ils seraient indisponibles dans les ports suivants : Xiamen

(Chine), Kobe (Japon), Tanjung Pelepas (Malaisie), Busan (Corée du Sud),

Kaohsiung (Taiwan).

51 Hein de Wilde, Pieter Kroon, Cleaner shipping:

Trade off between air pollution, costs and refinery Co2 emissions, 2008.

devrait investir 70 à 100 Milliards de Dollars pour

mettre un tel fioul à disposition des armateurs dans tous les grands

ports du monde. Elle ne semble pour l'instant pas disposée a assumer

seule un te coût.

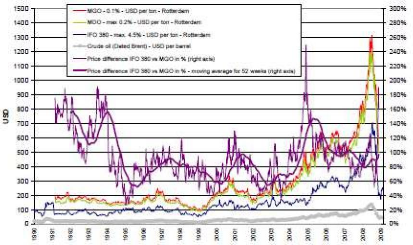

Figure 7 : Evolution des prix du IFO 380 et du MGO

à Rotterdam et prix du brut (en USD)

Source : Theo Notteboom, Eef Delhaye et Kris Vanherle,

Analysis of the Consequences of Low Sulphur Fuel Requirements,

European Community Shipowners' Associations (ECSA), January 2010.

Ces alternatives font craindre une augmentation des taux de

fret et in fine un report modal au bénéfice de la route dans les

ECA, où le cabotage est en concurrence directe avec ce mode de

transport. Notteboom, Delhaye et Vanherle ont estimé l'augmentation des

taux de fret a 60% dans les ECA ainsi qu'une perte des volumes de l'ordre de

60%. Les armateurs de la région font régulièrement

état de leurs craintes sur ce sujet52.

52 In Shippers and forwarders reject shipowner's

low-sulphur claim, Lloyd's List 30 Juin 2011.

La question de l'abaissement du taux d'émission de

soufre a 0,5% dans toutes les mers du Globe a l'horizon 2020 semble loin

d'être tranchée. Interrogé a ce sujet, Patrick Rondeau,

Responsable Qualité, Sécurité, Sûreté et

Environnement au sein d'Armateurs de France indiquait que la Convention Marpol

prévoyait une clause de révision de son Annexe 6 a l'horizon

2018, et que d'ici là, le statut quo prévaudrait entre armateurs,

chargeurs et industrie pétrolière.

Nous venons de le voir, tant l'achat de navires verts que leur

exploitation supposent des surcoûts, car les technologies qu'ils

utilisent comportent un aspect novateur qui lui-même a un coût non

négligeable.

Pour autant, ces technologies permettent de réaliser des

économies substantielles sur les coûts d'exploitation du navire

vert, garantissant par là-même la rentabilité de son

financement.

B)... Compensés par une diminution des

coûts d'exploitation

La diminution des coûts d'exploitation provient en

majorité des économies au niveau des soutes du navire (1), et

peut être pérennisée par des incitations et un effet

d'engrenage écologique (2).

1) Une baisse massive des coûts de soutes

Tous les surcoûts liés aux caractéristiques

physiques des navires verts donnent lieu à des réductions

d'émissions de Co2 car ils impliquent une réduction de la

consommation de fioul.

Il importe de mesurer l'effet de ces avancées

technologiques sur la consommation de fioul avant d'aborder dans un second

temps l'impact de ces économies de fioul sur l'économie

générale du navire.

Dans son rapport de 2008 sur les tendances, projections et

possibilités de réduction des gaz à effets de serre

provenant du transport maritime, l'AEA a évalué l'impact des

différentes technologies sur la consommation de fioul.

Les résultats dépendent bien évidemment

de nombreux paramètres, et notamment de la taille des navires ainsi que

de leur spécialisation. Les résultats sont donc des valeurs

moyennes, quelque fois données sous la forme de fourchettes

destinées a rendre dompte d'une meilleure représentation de la

réalité.

Les travaux autour du design de la coque vers un meilleur

hydrodynamisme permettraient donc d'atteindre un gain de la consommation

d'énergie allant jusqu'à 30%.

L'aérodynamisme de la superstructure pourrait quant a

lui permettre une réduction de 1 a 5% de la consommation de fioul, en

fonction de la vitesse d'opération du navire ainsi que du volume de son

château.

En termes de propulsion, des innovations comme les

contre-hélices et les tuyères type Mewis®

permettraient quant a elles respectivement des économies de l'ordre de 6

a 20% et 10%.

En termes de dépenses d'exploitation, il est bon de noter

que le prix du GNL est inférieur à celui du fioul53,

tant en valeur absolue qu'à niveau de production

énergétique égal.

Les revêtements antisalissures de la coque permettent quant

à eux des économies allant de 10% à 15%.

Les énergies renouvelables servent plutôt

d'énergie d'appoint (l'énergie solaire permet notamment la

production d'électricité destinée a l'éclairage ou

le réchauffement de l'eau quand le navire est a quai), a l'exception

notable de l'utilisation du vent.

Une étude citée par l'AEA54 a

calculé les économies de fioul réalisée par trois

navires de commerce équipés de voiles. Les économies de

fioul allaient de 5% à 44% en fonction de la vitesse de navigation, des

conditions météorologiques et de la route adoptée par le

navire. La bonne moyenne semble se situer entre 15% et 20%.

D'autre part, une autre étude55 estime que la

navigation a l'aide d'un cerf-volant devrait permettre d'économiser 10 a

30% de soutes (voir tableau ci-dessous).

Tableau 3 : Gains de soutes permis par les nouvelles

technologies

|

Domaine d'application

|

Technologie

|

Gains de soutes

|

|

Design

|

Design de la coque (proue, bulbe etc.)

|

5 à 30%

|

|

Design de la superstructure

|

1 à 5%

|

|

Propulsion

|

Contre-hélice

|

6 à 20%

|

|

Tuyère

|

10%

|

|

Dépenses d'exploitation

|

Revêtement de la coque

|

10%

|

|

Energies renouvelables

|

Voile

|

15 à 20%

|

|

Cerf-volant

|

10 à 30%

|

|

Panneaux photovoltaïques

|

Moins de 1% : énergie de complément

|

Source : traitement propre d'informations fournies par

AEA Energy and Environment, Greenhouse gas emissions from shipping: trends,

projections and abatements, September 2008 et Yonghwan Kim, Green Ship

Design & Technology, The LRET Research Collegium Southampton, 11 July - 2

September 2011

53 AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008.

54 G. Clauss et al, Technical University of Berlin,

2007.

55 Yonghwan Kim, Green Ship Design & Technology, The LRET

Research Collegium Southampton, 11 July - 2 September 2011.

L'AEA a par ailleurs mis au point un outil de mesure des

économies de fioul réalisées grâce aux

différentes avancées technologiques. Car en effet les

résultats décrits plus haut ne sont bien souvent pas cumulables,

ou à tout le moins leur cumul aboutit à un résultat

moindre que la somme des résultats de chacun d'entre eux pris a part.

Le bureau d'études a donc calculé

l'énergie nécessaire a l'exploitation des différentes

catégories de navire56 sur la base de l'existant -les navires

actuellement exploités sur le marché-, les améliorations

qui pourraient se greffer sur l'existant, les améliorations qui

pourraient être introduites directement sur les navires en construction

-sur la base des savoir-faire technologiques maîtrisés en 2008- et

enfin les améliorations introduites sur les navires en construction sur

la base des savoir-faire technologiques maîtrisés a l'horizon 2020

(Voir figure ci-après).

Les résultats illustrent une baisse substantielle des

besoins en énergie, et partant des une réduction de la

consommation de carburant et des coûts de soutes :

- Les vraquiers et les navires-citerne actuellement

exploités pourraient voir leur consommation de carburant baisser de 14%,

et les navires neufs de 31% (2008) et de 35% (2020).

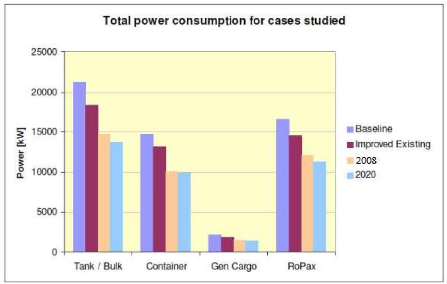

- Les porte-conteneurs actuellement exploités

pourraient voir leur consommation de carburant baisser de 11%, et les navires

neufs de 32% (2008) et de 33% (2020).

- Les navires cargos polyvalents actuellement exploités

pourraient voir leur consommation de carburant baisser de 11%, et les navires

neufs de 31% (2008) et de 35% (2020).

- Les navires mixtes -Roll-on-Roll-off Passenger ship- (Ropax)

actuellement exploités pourraient voir leur consommation de carburant

baisser de 12%, et les navires neufs de 27% (2008) et de 32% (2020).

56 Ce calcul intègre certaines

avancées technologiques que nous avons délibérément

ignorées dans ce mémoire, car considérées comme

trop prématurées en l'état actuel des connaissances pour

être considérées par les armateurs comme des solutions

applicables à moyen terme.

Figure 8 : Consommation d'énergie estimée -

avancées technologiques

Source : AEA Energy and Environment, Greenhouse gas

emissions from shipping: trends, projections and abatements, September

2008

Ces chiffres prennent tout leur sens lorsque l'on sait

l'importance des coûts de soute dans les coûts fixes du

navire57.

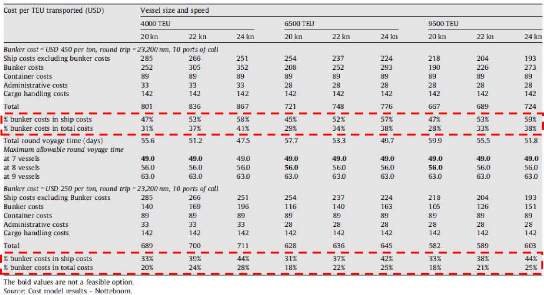

Une étude conduite par Theo Notteboom et Bert

Vernimmen58 les effets de la montée des prix du fioul sur le

transport maritime de lignes conteneurisées montrait qu'en fonction de

la vitesse d'exploitation du navire et du coût du fioul, les

dépenses de soutes représentaient en moyenne (Voir en rouge dans

le tableau ci-après) :

57 Sont généralement

considérés comme coûts fixes d'un navire :

l'affrètement, les soutes, les dépenses d'escale (Frais de port),

les frais de canal, les assurances.

Les coûts variables sont composés des coûts

variables directs : coûts commerciaux, coûts de manutention,

coûts de pré et post acheminement des conteneurs ainsi que des

coûts variables indirects : Logistique et frais

généraux.

Une fois additionnés, les coûts fixes et les

coûts variables forment le coût total d'exploitation d'un navire

dans le cadre d'une ligne maritime spécifique.

In François Laffite (CMA CGM), Gestion d'une ligne

maritime conteneurisée, cours 2010 auprès du Master 2 Transports

Internationaux de l'Université Paris I Panthéon-Sorbonne.

58 Theo Notteboom et Bert Vernimmen, The effect of

high fuel costs on liner service configuration in container shipping, Journal

of Transport Geography, 2009.

- Entre 38% et 52% des coûts fixes et entre 24% et 36%

des coûts totaux d'un porteconteneurs de 4000 EVP selon que le prix du

fioul (IFO 380) était de 250 ou 450 Dollars la Tonne.

- Entre 36% et 51% des coûts fixes et entre 21% et 33% des

coûts totaux d'un porteconteneurs de 6500 EVP selon les mêmes

critères.

- Entre 38% et 53% des coûts fixes et entre 21% et 33% des

coûts totaux d'un porteconteneurs de 9500 EVP selon les mêmes

critères.

Tableau 4 : Part des coûts de soutes dans les

coûts totaux d'un porte-conteneurs en fonction des prix du fioul, de la

taille du navire et de la vitesse d'exploitation

Source : Theo Notteboom et Bert Vernimmen, The effect of

high fuel costs on liner service configuration in container shipping, Journal

of Transport Geography, 2009.

La part des coûts de soute dans l'économie du navire

est donc relativement importante. Elle l'est d'autant plus quand les prix du

fioul augmentent.

En analysant les travaux de Notteboom et Vernimmen à la

lumière de l'évolution des prix du fioul (Cf. Tableau

ci-dessous), il y a tout lieu de penser que l'hypothèse haute -450

Dollars/Tonne- qu'ils ont envisagée correspond peu ou prou à la

brusque augmentation du prix du pétrole observée en 2007.

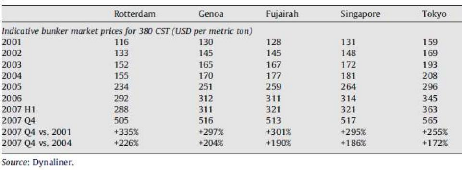

Tableau 5 : Evolution des prix de l'IFO 380 dans certains

ports (valeur moyenne/an et pic en 2007)

Source : Theo Notteboom et Bert Vernimmen, The effect of

high fuel costs on liner service configuration in container shipping, Journal

of Transport Geography, 2009.

Or, cette hypothèse correspondrait a une

hypothèse basse aujourd'hui au vu de l'évolution des prix

constatée pour l'année 2011. En effet, depuis mars 2011, les prix

de l'IFO se situent dans une fourchette comprise entre 650 et 700 Dollars la

Tonne (Cf. Graphique ci-après).

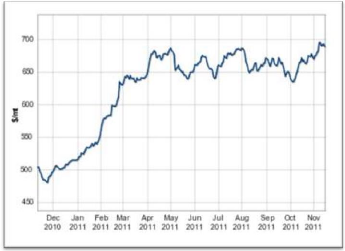

Figure 9 : Evolution des prix de l'IFO 380 en

2011

Source :

www.bunkerworld.com

Dans ce contexte, les avancées technologiques en

matière de navires verts deviennent autant de tentations et

d'incitations pour des armateurs soucieux de préserver

l'équilibre financier de leurs navires par la maîtrise des

coûts de soutes.

En d'autres termes, la préservation de la

rentabilité du navire par la maîtrise des coûts de soutes

sert par la même occasion l'objectif de réduction des

émissions de Co2 et l'avènement d'un shipping respectueux de

l'environnement. Le souci de rentabilité économique permet in

fine l'avènement d'un shipping de qualité59.

59 L'expression de « quality shipping »

-shipping qualitatif ou de qualité en français- tend à se

répandre dans le transport maritime et est de ce point de vue toujours

plus largement revendiquée par certains armateurs soucieux de donner une

image de qualité à leur activité.

2) Incitations et effet d'engrenage écologiques

Bien qu'elle demeure fondamentale, le banquier doit parfois

s'affranchir de la perspective de pure analyse des coûts, pour «

sentir » l'environnement économique du shipping, les

transformations qu'il subit et les opportunités qui en découlent

à long terme.

De ce point de vue, le shipping vert et de qualité

semble être imposé comme une tendance lourde pour l'industrie,

avec les incitations qui en découlent. A tel point qu'un effet

d'engrenage vert pourrait également influencer positivement la

profitabilité de l'activité et des financements.

a) Des incitations mises en place par les autorités

publiques

La capacité d'un modèle économique a

concilier rentabilité et respect de l'environnement fait souvent

débat. La littérature abonde sur le sujet..

C'est pourquoi en matière d'écologie les

incitations financières sont souvent primordiales. Le surcoût

lié a l'adoption d'une mesure écologique doit être

compensé par une incitation qui rende le comportement vertueux moins

coûteux pour l'agent économique60.

Ces incitations sont souvent le fruit d'une politique

d'accompagnement des pouvoirs publics. Toutefois, et au vu du contexte actuel

-crise de la dette en Europe et aux Etats-Unis et recul du rôle des

Etats- il y a fort à parier que les futures règlementations en

matière d'écologie reposeront sur un rééquilibrage

entre incitations (aides financières, avantages fiscaux etc.) et

désincitations (amendes, malus, contributions fiscales

spécifiques etc.).

Les autorités maritimes de différents pays ont

développé certains instruments de régulation et/ou de

soutien à un shipping plus respectueux de l'environnement.

La Norvège a ainsi mis en place un « fonds NOx

» dont le but est d'aider les navires qui opèrent dans la Baltique

(zone ECA) à obtenir des technologies propres destinées à

réduire leurs émissions de NOx. Les armateurs apportent une

contribution à ce fonds, contribution individualisée par navire

et calculée en fonction de la taille du navire, de sa capacité

d'emport, de son âge et du temps passé dans la

Baltique61.

60 Kimberly S. Goetz, Encouraging sustainable business

practices using incentives: a practitioner's view, Management Research Review,

Vol. 33, 2010.

61 In Lloyd's List, Baltic Nox Plan takes inspiration

from Norway, 11 avril 2011.

A ce titre, la compagnie maritime norvégienne Norway's Sea

Cargo a pu financer par le biais du fonds les surcoûts dûs a

l'installation de cuves a LNG sur deux de ses rouliers62.

Per Kågeson, professeur au Royal Institute of Technology

(Stockholm) et expert reconnu en matière de transport maritime

respectueux de l'environnement plaide pour l'élargissement et la mise en

commun de ce fonds a tous les Etats riverains de la Baltique. La mise en place

d'un « fonds NOx de la Baltique » représente selon lui «

la meilleure solution possible pour réduire les émissions de Co2,

mieux adaptée qu'une taxe, qu'un système de redevance sur les

chenaux ou qu'un système d'échange des permis d'émission

»63.

D'autres exemples sont venus illustrer l'investissement de

certaines institutions publiques en matière de navires verts.

La compagnie danoise Fjordline, a obtenu récemment du

programme Marco Polo la sécurisation de 9 millions d'Euros de fonds

européens auprès pour installer des citernes a LNG sur deux

ferries actuellement en construction en Pologne64.

Pendant ce temps, le Gouvernement finlandais aidait pour sa part

la compagnie finlandaise Viking Line Ferry a financer la construction d'un

nouveau ferry qui fonctionnera au LNG65.

Certains ports ont décidé d'accorder des remises

sur les frais de port aux navires qui se trouveraient au-dessus des normes

environnementales actuelles, c'est-à-dire à peu près 250

navires66.

Rotterdam a été le premier port à mettre

en place un tel système de récompense des navires verts, au

1er janvier 2011. La remise des frais de ports -calculés

principalement en fonction du tonnage du navire- est de 10% pour tout navire

dont le score est supérieur ou égal sur l'Environmental Ship

Index (ESI)67.

Anvers a emboîté le pas à Rotterdam le 8 juin

2011, en offrant la même remise.

62 In Lloyd's List, Fjordlines secures $14m Marco Polo

funding, 24 janvier 2011.

63 In Lloyd's List, Baltic Nox Plan takes inspiration

from Norway, 11 avril 2011.

64 In Lloyd's List, Fjordlines secures $14m Marco Polo

funding, 24 janvier 2011.

65 Ibid.

66 In Lloyd's List, Greener vessels win discounts at

ports, 21 Juin 2011.

67 L'ESI est un index mis en place par les ports de

Rotterdam, Anvers, Amsterdam, Bremen / Bremerhaven, Hambourg et Le Havre dans

le cadre du programme ESI « visant à réduire les

émissions des navires au-delà des normes fixées par l'OMI.

Ce projet incitatif, développé dans le cadre de la World Port

Climate Initiative, permettra aux ports d'identifier et de privilégier

les navires propres ». Source :

www.news.aivp.org

Le port de Hambourg a quant à lui décidé

de récompenser progressivement les navires à partir de 20 poits

sur l'ESI, et dans une limite de 10%. Le Havre, Brême et Amsterdam

devraient suivre prochainement68.

De son côté, le port de Gothenburg en

Suède propose aux navires qui escalent en son sein de compenser les

surcoûts liés a l'achat de fiouls a très basse teneur en

soufre (0,1%), dans la limite de 41,000 Dollars69.

Différents systèmes de certification et de

labellisation incitatifs ont été développés a

l'échelle européenne, voire mondiale par certains ports ou

Etats.

Le « Green Award Certificate », est une sorte de

passeport vert attribué aux vraquiers et naviresciterne et à

leurs organismes de management qui acceptent de se conformer à certains

critères en termes de qualité, sécurité et

environnement. Ce passeport est délivré par la fondation à

but non lucratif Green Award Foundation -une structure a l'origine

instaurée par le port de Rotterdam et le Ministère hollandais des

transports mais aujourd'hui indépendante- après inspection du

navire et renouvelable tous les trois ans. Il donne le droit à certaines

réductions dans des ports européens et d'Afrique du

Sud70.

Le « Blue Angel Award », délivré par

l'Agence fédérale allemande pour l'environnement, est un

écolabel qui vient entériner la qualité d'un transporteur

maritime du point de vue de ses efforts en matière de réduction

des émissions de Co2 et de respect de l'environnement

marin71.

68 In Lloyd's List, Greener vessels win discounts at

ports, 21 Juin 2011.

69 In Tradewinds, Gothenburg gets greener, 25 avril

2011.

70 Cf.

http://www.greenaward.org

71 Cf.

http://www.blauer-engel.de.

b) Un effet d'engrenage qui aurait tendance a gagner le

secteur privé

Nous l'avons vu plus haut, l'industrie maritime essaye de

« verdir son image », notamment par le biais de la commande de

navires respectueux de l'environnement pour des compagnies maritimes telles que

Maersk, Wilh Wilhelmsen ou Louis Dreyfus Armateurs. Les exemples ne manquent

pas dans ce domaine.

Il n'y a qu'à consulter les sites internet ou les

rapports annuels de toutes ces compagnies pour s'en apercevoir : le shipping

vert est mis a l'honneur, chacun se voulant plus vert et plus « qualitatif

» que son voisin.

En outre, un suivi attentif de la presse

spécialisée dans le shipping (Lloyd's List, Tradewinds) vient

corroborer ces constatations. Il n'est pas un jour sans qu'un article ou un

éditorial aborde la question de la législation NOx/SOx, des

solutions pour réduire les émissions de CO2 du secteur ou des

actions des compagnies maritimes en faveur de l'environnement.

Cette permanence des thématiques vertes malgré

la santé fragile du secteur suite à la crise 2008 et à une

surcapacité désormais structurelle montre bien l'importance de la

thématique au sein de l'industrie.

Certaines initiatives isolées tendent a

s'institutionnaliser progressivement, réunissant armateurs et chargeurs

autour de certaines pratiques vertueuses, rendant possible l'émergence

d'un « engrenage vert » vers un transport maritime de

qualité.

Ainsi, des initiatives telles que le Clean Cargo Group

réunissent chargeurs et armateurs autour de l'incorporation de

pratiques sociales et environnementales dans le shipping. Le but est de

parvenir a une harmonisation des conduites et à un partage des

informations accru en matière environnementale entre chargeurs et

armateurs.

Dans le cadre d'une démarche commune, les membres du

Clean Cargo Group se sont associés au sein du programme

Beyond monitoring -au-delà de la surveillance- visant à

partager et à publier les données environnementales de chacun des

membres.

Le groupe Ikea a calculé que 80% de ses émissions

de Co2 provenaient des transports qu'elle utilisait. Elle a donc demandé

aux transporteurs auxquels elle a recours de lui fournir leurs chiffres en

matière

d'émissions de Co2, afin de travailler conjointement

à leur réduction. Wal-Mart a également mis en oeuvre de

tels systèmes de partage des données avec ses

transporteurs72.

Toutes ces initiatives marqueraient donc l'avènement de

« pratiques vertes »73 dans l'industrie maritime,

pratiques dont le but serait de réduire l'empreinte écologique du

transport maritime par le biais d'un management environnemental mettant

l'accent sur la réduction des émissions, des produits polluants

(ex : peintures antisalissures toxiques), des déchets et la

préservation des ressources dans les opération de manutention et

de distribution des marchandises.

Selon Kee-Hung Lai et al.74, ces pratiques tendraient

à devenir la norme pour les grandes compagnies maritimes, notamment pour

les armements conteneurisés.

Trois facteurs pousseraient les compagnies à adopter ces

pratiques vertes :

- L'existence d'un renforcement de la régulation

environnementale par les groupes privés.

- La présence de normes industrielles

institutionnalisées sur la protection de l'environnement (ex :

l'initiative Beyond monitoring).

- Un renforcement de la demande et des exigences

environnementales par les chargeurs.

Or du point de vue des auteurs, ces trois critères sont

aujourd'hui respectés dans l'industrie maritime, ce qui tend a

accréditer la thèse d'un effet d'engrenage vert.

Au-delà de ces « pratiques vertes » le

slow steaming -réduction de la vitesse commerciale des navires

destinée à économiser du fioul et à allonger les

temps de voyage afin de lutter contre la surcapacité- s'est

fortement développé depuis 2008, année de la crise qui a

fortement impacté l'industrie maritime.

Cette pratique, qui touche essentiellement le secteur de

l'armement de ligne conteneurisée75 a

contribué

à faire reculer les émissions de Co2 du transport maritime de 11%

entre 2008 et 201076.

72 Kee-Hung Lai et al., Green shipping practices in

the shipping industry: Conceptualization, adoption, and implications,

Resources, Conservation and Recycling 2010.

73 Ibid.

74 Ibid

75 L'armement conteneurisé ne

représente que 4% des navires de la flotte mondiale mais 20% des

émissions du transport maritime. In Pierre Cariou, Is slow steaming a

sustainable means of reducing CO2 emissions from container shipping?,

Euromed-Management, 2010.

76 Ibid.

Considérée comme une solution temporaire pour

lutter contre la surcapacité et les prix élevés du

pétrole en 2008, le slow steaming s'est pourtant

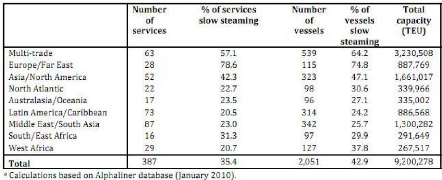

généralisé, a tel point qu'il touchait 79% du service sur

les lignes Europe/Asie et 42% du service en cours sur les lignes

Asie/Amérique du Nord en janvier 201077 (Voir Tableau

ci-dessous).

Tableau 6 : Principales caractéristiques des

services de ligne régulière conteneurisées, Janvier

2010

Source : Pierre Cariou, Is slow steaming a sustainable

means of reducing CO2 emissions from container shipping?, Euromed-Management,

2010.

Les armements conteneurisés ont donc vite adopté

le modèle du slow steaming, dans des proportions qui ont permis

de réduire considérablement les émissions de Co2 du

secteur (Voir tableau ci-après).

77 Ibid.

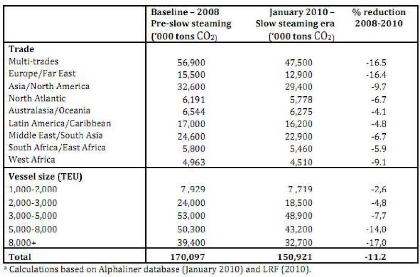

Tableau 7: Impact du slow steaming sur les

émissions de Co2 par ligne (période 2008-2010)

Source : Pierre Cariou, Is slow steaming a sustainable

means of reducing CO2 emissions from container shipping?, Euromed-Management,

2010

Outre cet effet immédiat sur les émissions de

Co2, le slow steaming a également contribué à

répartir de manière plus harmonieuse les trafics portuaires du

fait du ralentissement des rythmes de desserte des ports78.

Cet étalement de la congestion des ports a

contribué à renforcer la fiabilité du service -cruciale

pour l'organisation des chaînes d'approvisionnement logistiques des

clients du secteur- et à réduire les retards, responsables entre

autres de surconsommations de fioul par des navires voguant à vive

allure entre deux escales pour rattraper ce retard79.

Cette dernière observation a son importance lorsque

l'on sait que dans son récent Manifeste The new normal

l'armateur Maersk Line a fait part de son intention de faire de la

fiabilité de son service la pierre angulaire de ses

développements futurs80.

78 Theo Notteboom et Bert Vernimmen, The effect of

high fuel costs on liner service configuration in container shipping, Journal

of Transport Geography, 2009.

79 Ibid. Les auteurs affirment sur ce point que la

surconsommation de fioul pour cause de retard sur un service standard entre

l'Europe et l'Asie peut entraîner une augmentation des coûts de

soute de 20%.

80«Reliability is the new rate war». In The

new normal, a manifesto for changing the way we think about shipping, Maersk

Line, 7 juin 2011.

Le slow steaming, que l'on pensait

éphémère, est en train de s'institutionnaliser dans le

secteur conteneurisé. L'engrenage vert semble fonctionner de ce point de

vue.

Et ce n'est pas Eivind Kolding, PDG de Maersk Line qui dira le

contraire, lui qui avait affirmé début 2010 que le slow

steaming était « parti pour durer »81.

Cette pratique est en outre profitable pour les banques

commerciales.

En mobilisant plus de navires -même en période de

faible activité- elle garantit à ces derniers un emploi et des

revenus susceptibles faciliter le remboursement prêts par les

emprunteurs.

D'autre part, en abaissant les coûts de soutes, elle permet

à l'emprunteur de gagner une marge de manoeuvre vis-à-vis de ses

coûts fixes, mais également vis-à-vis du breakeven

de son navire (Voir figure11 page48).

Ce breakeven, terme anglais utilisé en analyse

crédit maritime, correspond au niveau de revenus que le navire doit

atteindre pour rembourser ses coûts d'exploitation ainsi que le

remboursement du prêt -le « principal »- ainsi que des

intérêts y afférents.

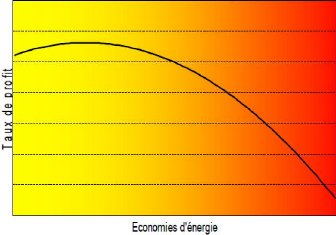

Si le breakeven diminue alors que les revenus restent

constants, l'armateur augmente son profit tout en se ménageant une marge

de manoeuvre financière supplémentaire vis-à-vis du

remboursement de son crédit (voir infra figure 11).

En abaissant de manière considérable le

besoin énergétique des navires et les coûts de soute y

afférents, les solutions technologiques et opérationnelles