ANNEXES

Liste des annexes

ANNEXE 1 : Définition

opérationnelle et mesure des variables indépendantes

ANNEXE 2 : Quelques diagrammes juxtaposés

montrant l'importance des facteurs de risque dans la décision de

financement des PMEB

ANNEXE 3 : Comparaison entre

capital-investissement et finance d'entreprise traditionnelle ANNEXE

4 : Résultats statistiques/ économétriques non

présentés dans le développement

ANNEXE 5 : Diagrammes présentant quelques

limites à l'effet positif espéré par les

établissements de crédit.

ANNEXE 6 : Résumé sur les accords

de classement

ANNEXE 7 : Cadre de base du choix du

modèle de régression logistique ANNEXE 8 :

Questionnaire/ Guide d'entretien

ANNEXE 9 : Bases de données

Annexe1 : Définition

opérationnelle et mesure des variables indépendantes

Tableau 06 : Définition opérationnelle et

mesure des variables indépendantes

|

Variables de risques

|

Facteurs

|

Mesures

|

|

Risque d'asymétrie d'information (Riskasinf)

|

Information

|

La PME dispose t elle des livres

comptables ? (0= non, 1=oui livres

compta non

vérifiés, 2=oui et vérifié)

|

|

Risque de remboursement

|

Historique de crédit

|

La PME a telle bien remboursé sa dette

antérieure (0=aucun crédit par le passé, 1=rembourse

à l'échéance, 2=ne rembourse pas à

l'échéance)

|

|

Garanties

|

Valeur des biens garantis (millions

FCFA)

|

|

Taux d'endettement

|

Dette totale/Actif total

|

|

Liquidité

|

Actif liquide /Actif total

|

|

Taux de rendement pme

|

Profit/Actif total

|

|

Risque global (riskglob)

|

Taille

|

Nombre d'employé (O=1à9 ; I= 10 à 49 ; II

> 50)

|

|

Taux de croissance

|

((Revenu total en t -Revenu total en t-1) / Revenu total en

t)x100

|

|

Risque opérationnel et technologique

(riskop)

|

Compétence

|

La PME offre des formations continues aux employés :

0(oui) ; 1(Non)

|

|

Production

et équipements

|

Niveau de succès de l'application de nouveau processus

ou nouvelle technologie : 0(OUI) ; 1(NON)

|

|

Risque commercial (riskcom)

|

Concurrence

|

1(Aucune), 2(Faible) 3(modérée), 4 (Forte)

|

|

Nouveaux produits

|

La PME offre de nouveaux produits: 0(oui) ; 1(non)

|

|

Secteur d'activité

|

1(primaire)

2 (secondaire)

3 (Tertiaire)

|

|

Exportation

|

L'entreprise fait des exportations 0(OUI) 1(NON)

|

|

Risque lié aux entrepreneurs (riskentr)

|

Formation

|

Niveau d'instruction de l'entrepreneur : Non instruite (1) ;

Primaire(2) ; Secondaire(3) ; Supérieur (4)

|

|

Expérience

|

Expérience en affaires de l'entrepreneur : 1(Aucune) ;

2(oui) ; 3(imprécise)

|

|

Sexe

|

Femme : 0 ; Homme : 1

|

|

Particularité des pays en

développement

(riskp)

|

Caractéristique régionale

|

Endroit où sont localisés les points de vente ou

de production de la PME :0 (rurale), Périurbaine(1), urbaine (2)

|

|

Situation du secteur d'activité

|

Le secteur d'activité est : en crise (0), en expansion

(1)

|

|

Réglementation

|

L'activité est réglementée ?: O

(Non),1(Oui et réglementation favorable)

|

Source : Auteur inspiré de la revue de

littérature

iii

Réalisé et soutenu pa

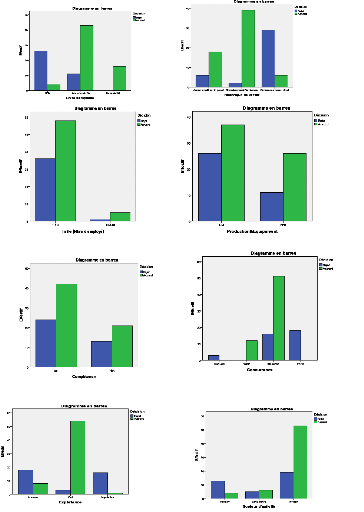

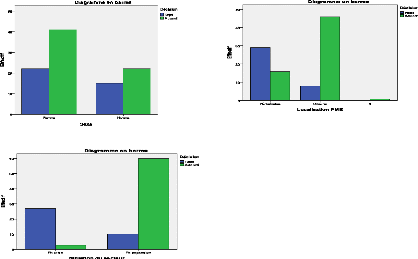

Annexe 2 : Quelques diagrammes

juxtaposés montrant l'importance des facteurs de risques dans la

décision de financement des PME

Sources : Ces diagrammes sont issus des

résultats des croisements effectués sur SPSS (Base de

données H1)

Annexe 3: Comparaison entre

capital-investissement et finance d'entreprise traditionnelle

Tableau N°7: Comparaison entre

capital-investissement et finance d'entreprise traditionnelle

|

Attributs

|

Finance d'entreprise

traditionnelle**

|

Capital investissement

|

|

Importance et disponibilité de

l'information

|

Publication d'information réglementée

Information privée limitée

|

Information non publiée majoritaire et

difficile à obtenir

|

|

Degré d'efficience du marché

|

Semi forte à forte

|

Très faible

|

|

Marché primaire des actions

|

Accès immédiat

Faibles coûts de transaction

Capitaux parfaitement duplicables (aucune compétence

particulière requise des investisseurs)

|

Coûts de transaction élevés

Activités en phase de démarrage : accès

limité aux CI très spécialisés

Stades avancés : plus accessibles mais

compétence requise en matière de contrôle

actif

|

|

Marché secondaire des actions

|

Organisé et liquide

|

De gré à gré et peu liquide

|

|

Rôle disciplinaire des prises de

contrôle

|

Important

|

Quasi inexistant

|

|

Contrôle des dirigeants par les

actionnaires

|

Passif et indirect

Rôle important du conseil

d'administration et des

administrateurs externes

|

Actif et direct

De nature et d'intensité fonction de la

structure de

propriété et du degré de

diversification du portefeuille

d'investissement des CI

|

|

Spécificités des actifs de la firme

financée

|

Faible ou moyenne

|

Actifs non redéployables et spécialisés

|

|

Séparation des décisions

d'investissement et de financement

|

Généralement forte

|

Très faible, compte tenu des spécificités de

relation entre les CI et la firme.

|

|

Décision d'investissement en fonds propres

|

Stade unique de financement

Investissements aisément

diversifiables (théorie du portefeuille)

|

Plusieurs phases successives

d'investissement/ financement

Horizon contraint par la structure du

financement du CI

Investissements faiblement diversifiables

|

|

Evaluation des projets

|

Utilisation d'une grande variété de techniques

|

Techniques pertinentes plus restreintes.

Faible applicabilité du critère de la valeur

actuelle nette.

Plus forte prime de risque exigée.

|

*tableau inspiré de celui proposé par Wright et

Robbie(1998), modifié et complété

** telle qu'elle est développée par les

anglo-saxons, dont le référentiel est la firme

managériale, caractérisé par un fort degré de

séparation des fonctions de propriété et de

décision

Source : Extrait de « la relation

capital-investissement dans les firmes industrielles et commerciales, Philippe

Desbrières »

Annexe 4 : Résultats

économétriques non insérés dans le

développement

Tableau N° 8:Test d'égalité des

variances des erreurs de

Levenea

|

Variables endogènes

|

D

|

ddl1

|

ddl2

|

sig,

|

|

CAMF

|

13,651

|

22

|

77

|

0, 000

|

|

RMF

|

17,569

|

22

|

77

|

0, 000

|

|

FDC

|

5,964

|

22

|

77

|

0, 000

|

|

Croissance CA

|

13,731

|

22

|

77

|

0, 000

|

|

Croissance RENT

|

, 538

|

22

|

77

|

, 949

|

|

Croissance FDC

|

13,955

|

22

|

77

|

0, 000

|

Teste l'hypothèse nulle que la variance des erreurs de la

variable dépendante est égale sur les différents

groupes.

a. Plan : Ordonnée à l'origine + VFIN

Source : D'après les

résultats

Tableau N°9 : Tests

multivariésc

|

Effet

|

Valeur

|

D

|

ddl de l'hypothèse

|

Erreur ddl

|

Sig.

|

|

Ordonnée à l'origine Trace de Pillai

|

0,78

|

42,431a

|

6

|

72

|

, 000

|

|

Lambda de wilks

|

0,22

|

42,431a

|

6

|

72

|

, 000

|

|

Trace de Hotelling

|

3,536

|

42,431a

|

6

|

72

|

, 000

|

|

Plus grande racine de Roy

|

3,536

|

42,431a

|

6

|

72

|

, 000

|

|

VFIN Trace de Pillai

|

2,673

|

2,811

|

132

|

462

|

, 000

|

|

Lambda de wilks

|

0,014

|

3,471

|

132

|

426,448

|

, 000

|

|

Trace de Hotelling

|

7,918

|

4,219

|

132

|

422

|

, 000

|

|

Plus grande racine de Roy

|

3,769

|

13,193b

|

22

|

77

|

, 000

|

a. Statistique exacte

b. La statistique est une borne supérieure de F qui

produit une borne inférieure pour le seuil de signification.

c. Plan : Ordonnée à l'origine + MFIN

Source : D'après les

résultats

Tableau n°10 : Tests des effets

inter-sujets

|

Source

|

Variable dépendante

|

Somme des carrés de

type III

|

Ddl

|

Moyenne des carrés

|

D

|

Sig.

|

|

Modèle

|

CAMF

|

7,758E16a

|

22

|

3,526E15

|

10,301

|

,000

|

|

corrigé

|

RMF

|

9,771E14b

|

22

|

4,441E13

|

6,946

|

,000

|

|

FDC

|

3,323E16c

|

22

|

1,511E15

|

8,769

|

,000

|

|

Croissance CA

|

8,285d

|

22

|

,377

|

2,045

|

0,012

|

|

Croissance Rent

|

28,953e

|

22

|

1,316

|

,359

|

,996

|

|

Croissance FDC

|

9,826f

|

22

|

,447

|

3,318

|

,000

|

|

Ordonnée à

|

CAMF

|

5,216E16

|

1

|

5,216E16

|

152,383

|

,000

|

|

l'origine

|

RMF

|

9,250E14

|

1

|

9,250E14

|

144,649

|

,000

|

|

FDC

|

4,107E16

|

1

|

4,107E16

|

238,447

|

,000

|

|

Croissance CA

|

4,348

|

1

|

4,348

|

23,614

|

,000

|

|

Croissance Rent

|

16,224

|

1

|

16,224

|

4,420

|

,039

|

|

Croissance FDC

|

7,118

|

1

|

7,118

|

52,874

|

,000

|

|

MFIN

|

CAMF

|

7,758E16

|

22

|

3,526E15

|

10,301

|

,000

|

|

RMF

|

9,771E14

|

22

|

4,441E13

|

6,946

|

,000

|

|

FDC

|

3,323E16

|

22

|

1,511E15

|

8,769

|

,000

|

|

Croissance CA

|

8,285

|

22

|

,377

|

2,045

|

,012

|

|

Croissance Rent

|

28,953

|

22

|

1,316

|

,359

|

,996

|

|

Croissance FDC

|

9,826

|

22

|

,447

|

3,318

|

,000

|

|

Erreur

|

CAMF

|

2,636E16

|

77

|

3,423E14

|

|

|

|

RMF

|

4,924E14

|

77

|

6,394E12

|

|

|

|

FDC

|

1,326E16

|

77

|

1,723E14

|

|

|

|

Croissance CA

|

14,177

|

77

|

,184

|

|

|

|

Croissance Rent

|

282,625

|

77

|

3,670

|

|

|

|

Croissance FDC

|

10,366

|

77

|

,135

|

|

|

|

Total

|

CAMF

|

1,471E17

|

100

|

|

|

|

|

RMF

|

2,106E15

|

100

|

|

|

|

|

FDC

|

8,621E16

|

100

|

|

|

|

|

Croissance CA

|

27,785

|

100

|

|

|

|

|

Croissance Rent

|

351,748

|

100

|

|

|

|

|

Croissance FDC

|

27,093

|

100

|

|

|

|

|

Total corrigé

|

CAMF

|

1,039E17

|

99

|

|

|

|

|

RMF

|

1,469E15

|

99

|

|

|

|

|

FDC

|

4,649E16

|

99

|

|

|

|

|

Croissance CA

|

22,463

|

99

|

|

|

|

|

Croissance Rent

|

311,578

|

99

|

|

|

|

|

Croissance FDC

|

20,192

|

99

|

|

|

|

a. R deux = ,746 (R deux ajusté = ,674)

b. R deux = ,665 (R deux ajusté = ,569)

c. R deux = ,715 (R deux ajusté = ,633)

d. R deux = ,369 (R deux ajusté = ,189)

e. R deux = ,093 (R deux ajusté = -,166)

f. R deux = ,487 (R deux ajusté = ,340)

Source : D'après les

résultats

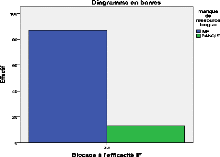

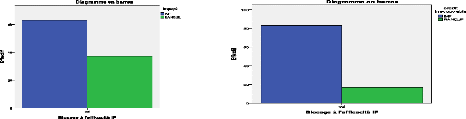

Annexe n°5 : Diagramme

représentant les blocages à l'effet positif attendu par les

établissements de crédit

Sources : Résultats analyse

qualitative

Annexe N°6: Résumé sur

les accords de classement bancaires dans l'UMOA

Objectif : Mettre à la disposition

du système bancaire, un outil de suivi qualitatif du portefeuille de

crédit Contenu des dossiers de demande d'accord de classement

:

|

Type d'entreprise

|

Pièces constitutives du dossier

|

|

Grandes et moyennes entreprises

|

- Etats financiers des trois derniers exercices

certifiés par un commissaire aux comptes ou à

défaut établis ou audités par un expert comptable (Bilan,

compte de résultat, TAFIRE, état annexé)

- Résolutions de l'Assemblée

Générale, rapports

d'activité

- Etats financiers prévisionnels sur trois

années

- Fiche d'analyse financière complétée par

les

observations du banquier présentateur

- Plan de trésorerie/Tableau d'amortissement

- Fiche de présentation des dirigeants

|

|

Petites entreprises

|

- Etats financiers certifiés des trois derniers

exercices certifiés (bilan, compte de résultat,

état annexé)

- Résolutions de l'Assemblée

générale, rapports

d'activités

- Plan de trésorerie/Tableau d'amortissement

- Etats financiers prévisionnels sur trois ans

|

|

Très petites entreprises

|

Etats financiers (bilan, compte de résultat et

variations de l'avoir net) certifiés par un comptable

agréé ou centre de gestion agréé

|

|

Entreprises nouvellement créées

|

- Bilan d'ouverture

- Etats financiers prévisionnels sur trois ans

- Etude de faisabilité

|

Modalités d'introduction :

- Les banques et établissements financiers sont tenus de

fournir l'ensemble des documents exigés pour au moins les 50 plus

grosses entreprises utilisatrices de crédits

- L'encours des crédits bénéficiant

d'accords de classement délivrés à l'établissement

déclarant doit représenter à tout moment au moins 60% de

l'encours total de ses crédits bruts, sous peine d'être en

infraction par rapport aux normes de gestion du dispositif prudentiel

applicable aux banques et aux établissements financiers de l'UMOA

Délai de validité de l'accord

: Un accord de classement a un délai de validité

d'un an

Ratios de décisions et d'observation:

|

Ratios de décision

|

Ratios d'observation

|

|

Autonomie financière :

rapport entre capitaux propres corrigés et le total du passif du bilan

(norme est fixée à 20%)

|

Rotation des stocks : Stock moyen x

360/ CAHT

|

|

Capacité de remboursement :

rapport entre dettes financières et la capacité d'autofinancement

globale (ce ratio doit être inférieur ou égal à

4)

|

Délai clients : Clients x

360/CATTC

|

|

Ratio de rentabilité :

résultat net de l'exercice aux chiffres d'affaires hors taxes (doit

être positif)

|

Délai fournisseurs: Fournisseurs

x 360/achats TTC

|

|

Ratio de liquidité générale

: Rapport entre actif circulant incluant la trésorerie et

le passif circulant y compris la trésorerie

|

Equilibre financier : Fonds de

roulement/Besoin de

financement global

|

Procédures de décision :

|

Types d'entreprise

|

Procédure de décision

|

|

Petites, moyennes et grandes entreprises

|

1er cas : Accord si respect des 4

ratios de décision

|

|

pour le dernier exercice

2e cas : si non-respect de la norme

minimale du

|

|

ratio d'autonomie financière alors accord à la

seule condition que ce ratio ajusté des comptes d'associés

respecte la norme minimale

3e cas : Si non respect du ratio de

rentabilité,

|

|

l'accord dépendra de l'appréciation faite de

l'origine de ce résultat (conjoncturel ou structurel)

4e cas : si Non respect de la norme

de capacité de

|

|

remboursement la dernière année, l'accord

dépendra de l'appréciation faite de la BCEAO de

la garantie institutionnelle présentée par l'entreprise (les

sûretés mobilières et immobilières sont

écartées)

5e cas : Si non respect de la norme

de liquidité

|

|

générale la dernière année,

l'accord dépendra de l'appréciation faite de l'origine de ce

non-respect (conjoncturelle ou structurelle)

|

|

Très petites entreprises

|

La décision de l'accord de classement est fondée

sur l'existence d'un résultat net positif et l'absence des

impayés.

|

|

Entreprises nouvellement créées

|

Les règles de décision retenues pour les petites

et grandes entreprises sont appliquées sauf que les calculs se font

à partir du bilan d'ouverture, avec l'engagement de l'entreprise de

produire la situation semestrielle des réalisations.

|

Précisons que des sanctions sont prévues en cas

de la non-transmission des documents réglementaires par

l'établissement financier ou du non respect du ratio de structure

(Article 54 de la loi portant réglementation bancaire)

Source : Résumé de

l'auteur inspiré de l'Avis N°4/AC/02 BCEAO et du dispositif

prudentiel applicable aux banques et aux établissements financiers

à compter du 01-01-2000 (sauf que nous n'avons pas abordé les cas

spécifiques des salariés et groupements villageois contenus

également dans l'accord qui n'ont pas un lien direct avec notre

problématique)

ANNEXE 7 : Cadre de base du choix du

modèle de régression logistique pour la vérification de

H1

En partant de l'hypothèse que le crédit reçu

par la PME aura un impact sur son niveau de

satisfaction, nous supposons une fonction d'utilité Ui

qui traduit le niveau de satisfaction de la PME dans l'état i où

traduit l'état (dans lequel la PME reçoit du crédit) et

(où la demande de la PME est rejetée).

On a alors deux fonctions d'utilité Ua et

Ur associées à ces deux états.

Donc si une PME reçoit du crédit, son

utilité doit s'améliorer (Ua > Ur).

En désignant par X, toutes les variables qui peuvent

impacter le niveau de satisfaction des PME associé à la demande

de financement et donc son utilité, on peut écrire :

(X) = = ( ) + (E1) où Vi et Ei sont

respectivement des composantes déterministes

et stochastiques.

Soit Y une variable dichotomique définie comme suit :

(E2)

On peut définir et calculer la probabilité p qu'une

PME reçoive du crédit c'est-à-dire

En utilisant (E1) et (E2), on a :

= p (Ua > Ur)

= P [Va(X) + a > Vr(X) + ]

= P [Va(X) - Vr(X) > - a]

= P [ - a < Va(X) - Vr(X) ]

En désignant par : - et V= Va- Vr

On a alors : = P ( < V) (E3)

Donc en considérant V comme une fonction linéaire

de l'argument X, c'est-à-dire ,

(E3) devient = P ( < ) = P ( < ) (E4)

(E4) correspond à un modèle

économétrique à variable dépendante qualitative.

Le vecteur 13 désigne le vecteur des paramètres

à estimer et F(.) est une fonction de distribution cumulative.

Le vecteur 0 peut être estimé soit par un

modèle logistique ou par un modèle probit selon que F(.) soit une

fonction de répartition d'une loi logistique ou d'une loi normale. Comme

le souligne KPODAR (2007), il n'y a pas de tests économétriques

pour le choix entre les deux modèles. Dans la pratique les

résultats des deux modèles sont similaires sauf sur de

très grands échantillons.

Dans le présent travail, nous avons effectué

l'analyse de régression logistique, la plus couramment utilisée

pour des études semblables.

Annexe 8 : Questionnaires /Guide

d'entretien

Rappelons que ces questionnaires ont servi de guide d'entretien

selon la disponibilité de l'enquêté.

Questionnaire adressé aux Chargés de

prêts/Analystes financiers/présidents des comités

de

crédit

Dans le cadre de la rédaction de notre mémoire

portant sur « l'analyse économique des décisions de

financement des PME au Bénin», nous invitons très

respectueusement les vrais acteurs du financement des PME (que vous êtes)

à nous apporter vos précieux éclaircissements sur les

questions suivantes.

L'anonymat étant garanti, nous comptons sur votre

sincérité afin que les résultats de notre étude

puissent contribuer concrètement à un accès au financement

des PME plus facile et plus profitable pour tous les acteurs (PME,

Sociétés financières, Population pour les effets

bénéfiques à l'économie)

I- Dans quel type d'établissement financier exercez-vous

votre noble métier ? (Encadrez seulement le chiffre associé au

type)

0- une IMF 1- une Banque

commerciale 2- une société de capital

investissement

II- Quels sont vos outils courants d'analyse de risque et de

rentabilité?

III- Exerçant dans un continent à forte

prévalence de risque et avec une clientèle risquée comme

la PME, quels sont les problèmes auxquels vous êtes souvent

confrontés dans l'évaluation des demandes de crédit PME

?

IV- Quels sont les défis à relever pour un

financement des PME moins contraignant et plus profitable pour la PME ; les

vrais décideurs que vous êtes et pour l'économie en

générale ?

V- Quelle appréciation faites-vous de l'environnement

politique, économique, Social, Technologique, légal dans lequel

vous exercez votre noble métier?

VI- Quels sont les facteurs déterminants dans vos

décisions d'accord de crédit aux PME ? (Encadrez seulement le

chiffre associé au degré d'importance choisi)

|

Type de risque

|

Contenu

|

Degré d'importance

|

|

Risque entrepreneur

|

Genre de l'entrepreneur (Masculin/Féminin)

|

0- Aucune importance

1- Préférence féminine

2- Préférence masculine

|

|

Niveau d'instruction de l'entrepreneur

|

0- Aucune importance

1- Préférence plus instruite

2- Préférence moins instruite

|

|

Expérience de l'entrepreneur

|

0- Aucune importance

1- Préférence, plus expérimentés

2- Préférence, moins expérimentés

|

|

Risque

d'asymétrie

informationnelle

|

La présentation d'un livre comptable est-elle

obligatoire pour toute demande de crédit PME?

|

0- Non

1- Oui

|

|

Acceptez-vous les livres comptables non vérifiés

?

|

0- Non 1- Oui

|

|

Risque de remboursement

|

L'importance accordée à la qualité du

scoring ?

|

0- Sans importance

1- Très important

|

|

L'importance accordée à la valeur de la garantie

?

|

0- Sans importance

1- Très important

|

|

Le taux d'endettement du client est ... ?

|

0- sans importance

1- Très important

|

|

Le rendement de l'activité est ... ?

|

0- Sans importance

1- Très important

|

|

La capacité de remboursement est ... ?

|

0- Sans importance

1- Très important

|

|

Risque opérationnel et

|

Niveau de succès des actions de l'entrepreneur,

|

0- Sans importance

1- Très important

|

|

technologique

|

|

|

|

La qualité des employés de la PME, la

qualité de l'organisation de la PME

|

0- Sans importance

1- Très importance

|

|

Risque commercial

|

Concurrence, secteur d'activité, Exportation,

Importation

|

0- Sans importance

1- Très important

|

|

Risque Pays

|

Implantation de la PME

|

0- Sans importance

1- Très important

|

|

Situation du secteur d'activité

|

0- Sans importance

1- Très important

|

|

Situation politique

|

0- Sans importance

1- Très important

|

|

Réglementations en vigueur

|

0- Sans importance

1- Très important

|

|

Autres critères (À

préciser)

|

|

|

Tout en vous remerciant pour la

sincérité et la disponibilité, nous vous souhaitons du

succès dans

votre métier

Questionnaire adressé aux dirigeants des

établissements financiers

Dans le cadre de la rédaction de notre mémoire

portant sur « l'analyse économique des décisions de

financement des PME au Bénin», nous invitons très

respectueusement les vrais acteurs du financement des PME (que vous êtes)

à nous apporter vos précieux éclaircissements sur les

questions suivantes.

L'anonymat étant garanti, nous comptons sur votre

sincérité afin que les résultats de notre étude

puissent contribuer concrètement à un accès au financement

des PME plus facile et plus profitable pour tous les acteurs (PME,

Sociétés financières, Population pour les effets

bénéfiques à l'économie)

I- Dans quel type d'établissement financier exercez-vous

votre noble fonction ?

(Encadrez seulement le chiffre associé au type)

0- une IMF 1- une Banque

commerciale 2- une société de capital

investissement

II- Quels sont à votre avis les freins et enjeux pour un

financement des PME profitable aux PME, établissements financiers et

à l'économie en générale ?

Aspects analysés

|

Freins

|

Enjeux

|

Eventuel commentaire

|

Accès aux

financements des PME (Ordre général)

|

|

|

|

Expertise /qualité des ressources humaines (Formation

des employés)

|

|

|

|

Cadre réglementaire Système judiciaire

|

|

|

|

Bonne gouvernance

|

|

|

|

Fiscalité

|

|

|

|

Qualité des Entrepreneurs

|

|

|

|

|

III- Quelles appréciations faîtes-vous de

l'environnement de votre entreprise ? (Merci de consigner votre réponse

dans le tableau ci-dessous)

|

Environnement -

--

|

Contenu

|

Votre appréciation

|

Eventuel commentaire

|

|

Politique

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

|

Economique

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

|

Social

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

|

Technologique

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

|

Ecologique

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

|

Législation

|

|

0-

|

Défavorable

|

|

|

|

1-

|

Favorable

|

|

IV- Que pensez-vous des accords de classement actuellement en

vigueur dans l'UEMOA?

|

la PME

|

la Société financière

|

|

Avantages pratiques pour ...

|

|

|

|

Limites pratiques pour ...

|

|

|

Questionnaire adressé aux autres personnes

ressources

Dans le cadre de la rédaction de notre mémoire

portant sur « l'analyse économique des décisions de

financement des PME au Bénin», nous invitons très

respectueusement les vrais acteurs du financement des PME (que vous êtes)

à nous apporter vos précieux éclaircissements sur les

questions suivantes.

L'anonymat étant garanti, nous comptons sur votre

sincérité afin que les résultats de notre étude

puissent contribuer concrètement à un accès au financement

des PME plus facile et plus profitable pour tous les acteurs (PME,

Sociétés financières, Population pour les effets

bénéfiques à l'économie)

I- Dans quelle catégorie de personne ressource peut-on

vous classer ?

0- Enseignant chercheur ou allié 1- Fonctionnaire d'un

organisme régulateur (BCEAO /MEF) 2- Représentation/PME

II- Quels sont à votre avis les freins et enjeux pour un

financement des PME profitable aux PME, établissements financiers et

à l'économie en générale ?

Aspects analysés

|

Freins

|

Enjeux

|

Eventuel commentaire

|

Accès aux

financements des PME (Ordre général)

|

|

|

|

Expertise /qualité des ressources humaines (Formation

des employés des établissements

financier)

|

|

|

|

Cadre réglementaire Système judiciaire

|

|

|

|

Bonne gouvernance

|

|

|

|

Fiscalité

|

|

|

|

Qualité des Entrepreneurs

|

|

|

|

|

III- Que pensez-vous des accords de classement actuellement en

vigueur dans l'UEMOA?

IV-

Avantages pratiques pour ...

Limites pratiques pour ...

la PME

la Société financière

Quel environnement modèle auriez vous

préféré pour l'UEMOA en particulier le Bénin en

matière de financement des PME ? (Vous pourriez donner juste un exemple

réussi ailleurs)

ANNEXE 9 : Base de données

Annexe 9-a : Données utilisées pour H3

Récapitulatif des observations (en

millions)

|

Observations

|

encours

|

RBE

|

RN

|

|

1

|

4380, 00

|

-647

|

-364

|

|

2

|

3460, 00

|

-426

|

-467

|

|

3

|

47300, 00

|

-757

|

40, 00

|

|

4

|

42679, 00

|

318, 00

|

-5375

|

|

5

|

42080, 00

|

-919

|

-5272

|

|

6

|

39607, 00

|

-1712

|

-2548

|

|

7

|

62335, 00

|

-2109

|

-1066

|

|

8

|

312628, 00

|

30107, 00

|

18376, 00

|

|

9

|

377885, 00

|

49514, 00

|

31976, 00

|

|

10

|

453597, 00

|

50921, 00

|

26238, 00

|

|

11

|

470615, 00

|

34451, 00

|

22153, 00

|

|

12

|

698821, 00

|

31582, 00

|

23224, 00

|

Sources : Information extraites des

rapports d'activité 2008- 2010 (Orabank, FINADEV SA, PADME, FECECAM)

Annexe 9-b : Données utilisées pour H2

|

Observations

|

Montant du

financement

|

CAMF

|

RMF

|

FDC

|

Croissance CA

|

Croissance

RENT

|

Croissance

FDC

|

|

1

|

2300000 ,00

|

4800000 ,00

|

562900 ,00

|

12000000 ,00

|

0,05

|

0,07

|

0,09

|

|

2

|

2500000 ,00

|

552863 ,00

|

5700000 ,00

|

7200000 ,00

|

, 10

|

, 06

|

, 03

|

|

3

|

10000000 ,00

|

22800000 ,00

|

1148600 ,00

|

25000000 ,00

|

, 12

|

, 12

|

, 01

|

|

4

|

20000000 ,00

|

21000000 ,00

|

7582000 ,00

|

32720000 ,00

|

, 06

|

, 07

|

, 80

|

|

5

|

3000000, 00

|

5040000, 00

|

450000 ,00

|

8100000 ,00

|

, 05

|

, 04

|

, 02

|

|

6

|

2000000 ,00

|

3360000, 00

|

303400, 00

|

250000, 00

|

, 10

|

, 11

|

, 14

|

|

7

|

2000000, 00

|

5400000, 00

|

1717080, 00

|

20600000, 00

|

, 07

|

, 09

|

, 04

|

|

8

|

5000000, 00

|

9600000, 00

|

1109600, 00

|

35000000, 00

|

, 23

|

, 24

|

, 17

|

|

9

|

3000000, 00

|

9000000, 00

|

857700, 00

|

10000000, 00

|

, 07

|

, 07

|

, 01

|

|

10

|

1500000, 00

|

7800000, 00

|

500770, 00

|

7970000, 00

|

, 30

|

, 34

|

, 13

|

|

11

|

3000000, 00

|

19200000, 00

|

1564600, 00

|

15930000, 00

|

, 10

|

, 10

|

, 22

|

|

12

|

3000000, 00

|

4800000, 00

|

409300, 00

|

4100000, 00

|

-0,11

|

-0,14

|

, 00

|

|

13

|

3000000, 00

|

4320000, 00

|

506700, 00

|

5550000, 00

|

, 09

|

, 10

|

, 06

|

|

14

|

3000000, 00

|

8400000, 00

|

779150, 00

|

19729000, 00

|

, 08

|

, 08

|

, 05

|

|

15

|

2500000, 00

|

8400000, 00

|

949000, 00

|

14100000, 00

|

, 05

|

, 04

|

, 02

|

|

16

|

3000000, 00

|

8100000, 00

|

762500, 00

|

25700000, 00

|

, 13

|

, 13

|

, 03

|

|

17

|

3000000, 00

|

300000000, 00

|

254500, 00

|

46500000, 00

|

, 11

|

, 13

|

, 04

|

|

18

|

2100000, 00

|

6300000, 00

|

679600, 00

|

8000000, 00

|

, 17

|

, 19

|

, 19

|

|

19

|

2500000, 00

|

4560000, 00

|

412580

|

5820000, 00

|

, 52

|

, 59

|

, 04

|

|

20

|

2000000, 00

|

4620000, 00

|

422800, 00

|

5100000, 00

|

, 26

|

, 28

|

, 06

|

|

21

|

3000000, 00

|

5040000, 00

|

450000, 00

|

8100000, 00

|

, 05

|

, 04

|

, 02

|

|

22

|

15000000, 00

|

1,02 E8

|

8911000, 00

|

77269676, 00

|

3,25

|

3,35

|

2,59

|

|

23

|

2300000, 00

|

6960000, 00

|

642400, 00

|

11000000, 00

|

, 05

|

, 03

|

, 00

|

|

24

|

3000000, 00

|

4620000, 00

|

398000, 00

|

2350000, 00

|

, 13

|

, 10

|

, 02

|

|

25

|

2100000, 00

|

5600000, 00

|

1075000, 00

|

4350000, 00

|

, 62

|

0,58

|

, 32

|

|

26

|

8000000, 00

|

26400000, 00

|

1985000, 00

|

37226908, 00

|

, 07

|

, 07

|

, 16

|

|

27

|

3000000, 00

|

4200000, 00

|

378000, 00

|

4450000, 00

|

, 13

|

, 13

|

, 06

|

|

28

|

5000000, 00

|

9360000, 00

|

1771000, 00

|

29780000, 00

|

, 11

|

, 22

|

, 19

|

|

29

|

3000000, 00

|

2760000, 00

|

516000, 00

|

4100000, 00

|

, 02

|

, 01

|

, 05

|

|

30

|

8000000, 00

|

60000000, 00

|

8467417, 00

|

57511894, 00

|

, 11

|

, 11

|

, 42

|

|

31

|

7000000, 00

|

98400000, 00

|

9036117, 00

|

1,05 E8

|

, 00

|

, 00

|

-0,09

|

|

32

|

3000000, 00

|

4200000, 00

|

749400, 00

|

13000000, 00

|

, 08

|

, 08

|

, 06

|

|

33

|

3000000, 00

|

7200000, 00

|

650950, 00

|

14000000, 00

|

, 48

|

, 51

|

, 26

|

|

34

|

8000000, 00

|

2040000, 00

|

1907933, 00

|

22300000, 00

|

, 48

|

, 51

|

, 26

|

|

35

|

3000000, 00

|

4200000, 00

|

469900, 00

|

51800, 00

|

, 21

|

, 21

|

, 14

|

|

36

|

3000000, 00

|

24000000, 00

|

1085500, 00

|

9300000, 00

|

, 54

|

, 54

|

, 29

|

|

37

|

3000000, 00

|

3840000, 00

|

447200, 00

|

10000000, 00

|

, 28

|

, 27

|

, 54

|

|

38

|

2500000, 00

|

4260000, 00

|

771874, 00

|

6150000, 00

|

, 06

|

, 05

|

, 05

|

|

39

|

3000000, 00

|

8400000, 00

|

940355, 00

|

8300000, 00

|

, 08

|

9,81

|

, 04

|

|

40

|

3000000, 00

|

5940000, 00

|

671500, 00

|

25825000, 00

|

, 01

|

, 01

|

-0,02

|

|

41

|

3000000, 00

|

12600000, 00

|

996700, 00

|

25825000, 00

|

, 08

|

, 08

|

, 10

|

|

42

|

15000000, 00

|

4600000, 00

|

3328375, 00

|

39050000, 00

|

, 10

|

, 11

|

, 00

|

|

43

|

3000000, 00

|

8220000 ,00

|

738140 ,00

|

4750000 ,00

|

0,1

|

0,11

|

0,23

|

|

44

|

10000000, 00

|

1620000 ,00

|

1584000 ,00

|

17500000 ,00

|

0,08

|

0,08

|

0,03

|

|

45

|

3000000 ,00

|

4320000 ,00

|

481525 ,00

|

5000000 ,00

|

0,03

|

0,03

|

0,03

|

|

46

|

2500000 ,00

|

10800000 ,00

|

1023200 ,00

|

11100000 ,00

|

0,27

|

0,29

|

0,24

|

|

47

|

3000000 ,00

|

9900000 ,00

|

699730 ,00

|

6500000 ,00

|

0,01

|

0,01

|

0,06

|

|

48

|

3000000 ,00

|

4620000 ,00

|

517241 ,00

|

10000000 ,00

|

0,04

|

0,04

|

0

|

|

49

|

3000000 ,00

|

7440000 ,00

|

580340 ,00

|

8000000 ,00

|

0,03

|

0,04

|

-0,16

|

|

50

|

3000000 ,00

|

6600000 ,00

|

658400 ,00

|

15800000, 00

|

0,38

|

0,42

|

0,05

|

|

51

|

6000000 ,00

|

17000500 ,00

|

928544 ,00

|

19500000 ,00

|

0,2

|

0,11

|

-0,07

|

|

52

|

3000000 ,00

|

53700000 ,00

|

9200000 ,00

|

89000000 ,00

|

0,31

|

0,11

|

0,33

|

|

53

|

2000000 ,00

|

5400000 ,00

|

1717080 ,00

|

20600000 ,00

|

0,07

|

0,09

|

0,04

|

|

54

|

5000000 ,00

|

9600000 ,00

|

1109600 ,00

|

35000000 ,00

|

0,23

|

0,24

|

0,17

|

|

55

|

3000000 ,00

|

9000000 ,00

|

857700 ,00

|

10000000, 00

|

0,07

|

0,07

|

0,01

|

|

56

|

1500000, 00

|

7800000 , 00

|

500770 ,00

|

7970000, 00

|

0,3

|

0,34

|

0,13

|

|

57

|

3000000 ,00

|

19200000 ,00

|

1564600 ,00

|

15930000, 00

|

0,1

|

0,1

|

0,22

|

|

58

|

80000000 ,00

|

8160000 ,00

|

613950 ,00

|

5800000, 00

|

-0,11

|

-0,29

|

-0,05

|

|

59

|

3000000 ,00

|

4320000 ,00

|

506700 ,00

|

5550000, 00

|

0,09

|

0,01

|

0,06

|

|

60

|

3000000 ,00

|

8400000 ,00

|

779150 ,00

|

19729000, 00

|

0,08

|

0,08

|

0,05

|

|

61

|

2500000 ,00

|

6900000, 00

|

949000 ,00

|

14100000 ,00

|

0,05

|

0,04

|

0,02

|

|

62

|

9000000 ,00

|

15390000 ,00

|

1601250 ,00

|

28270000, 00

|

0,19

|

0,58

|

0,26

|

|

63

|

21000000 ,00

|

58900000 ,00

|

5345550 ,00

|

51150000 ,00

|

0,18

|

0,58

|

0,28

|

|

64

|

6300000 ,00

|

11970000 ,00

|

1427160 ,00

|

8800000 ,00

|

0,23

|

0,66

|

0,45

|

|

65

|

7500000 ,00

|

8660000 ,00

|

866418 ,00

|

6402000 ,00

|

0,6

|

1,22

|

0,27

|

|

66

|

6000000 ,00

|

8778000 ,00

|

887880 ,00

|

5610000 ,00

|

0,33

|

0,8

|

0,29

|

|

67

|

9000000, 00

|

9576000 ,00

|

945000 ,00

|

8910000 ,00

|

0,11

|

0,46

|

0,25

|

|

68

|

45000000, 00

|

9400000000 ,00

|

18713100 ,00

|

84996644 ,00

|

3,49

|

5,09

|

3,39

|

|

69

|

6900000 ,00

|

1322000 ,00

|

1349040 ,00

|

12100000 ,00

|

0,11

|

0,45

|

0,23

|

|

70

|

9000000 ,00

|

8778000 ,00

|

835800 ,00

|

2585000 ,00

|

0,19

|

0,54

|

0,25

|

|

71

|

6300000 ,00

|

10640000 ,00

|

2257500 ,00

|

4785000 ,00

|

0,71

|

1,21

|

0,61

|

|

72

|

24000000 ,00

|

50160000 ,00

|

4168500 ,00

|

40949599 ,00

|

0,12

|

0,5

|

0,42

|

|

73

|

9000000 ,00

|

7980000 ,00

|

793800 ,00

|

4895000 ,00

|

0,19

|

0,58

|

0,29

|

|

74

|

15000000 ,00

|

1778000 ,00

|

3719100 ,00

|

32758000 ,00

|

0,18

|

0,71

|

46

|

|

75

|

9000000 ,00

|

5240000 ,00

|

1083600 ,00

|

4510000 ,00

|

0,08

|

0,42

|

0,28

|

|

76

|

24000000 ,00

|

1400000000 ,00

|

17781576 ,00

|

63263083 ,00

|

0,17

|

0,56

|

0,74

|

|

77

|

21000000, 00

|

8700000000 ,00

|

18975846 ,00

|

116000000 ,00

|

0,06

|

4,00E-01

|

0,11

|

|

78

|

9000000 ,00

|

7980000 ,00

|

1573740 ,00

|

14300000 ,00

|

0,06

|

0,56

|

0,28

|

|

79

|

9000000 ,00

|

13680000 ,00

|

1366995 ,00

|

15400000 ,00

|

0,1

|

0,45

|

0,21

|

|

80

|

24000000 ,00

|

38760000 ,00

|

4006659 ,00

|

24530000 ,00

|

0,1

|

0,45

|

0,21

|

|

81

|

9000000 ,00

|

7980000 ,00

|

986790 ,00

|

5698000 ,00

|

0,56

|

1,11

|

0,54

|

|

82

|

90000000 ,00

|

4560000 ,00

|

2279550 ,00

|

10230000 ,00

|

0,62

|

1,16

|

0,58

|

|

83

|

9000000 ,00

|

7296000 ,00

|

939120 ,00

|

11000000 ,00

|

0,35

|

0,78

|

0,88

|

|

84

|

7500000 ,00

|

8090000 ,00

|

1620935 ,00

|

6765000 ,00

|

0,12

|

0,47

|

0,29

|

|

85

|

9000000 ,00

|

1590000 ,00

|

1974746 ,00

|

9130000 ,00

|

0,14

|

14,13

|

0,27

|

|

86

|

9000000, 00

|

11286000, 00

|

140150, 00

|

10230000, 00

|

, 07

|

, 42

|

, 20

|

|

87

|

9000000, 00

|

23940000, 00

|

2093070, 00

|

28407500, 00

|

, 14

|

, 51

|

, 34

|

|

88

|

45000000, 00

|

87780000, 00

|

6989588, 00

|

42955000, 00

|

, 16

|

, 56

|

, 23

|

|

89

|

9000000, 00

|

156180000, 00

|

1550094, 00

|

5225000, 00

|

, 17

|

, 55

|

, 50

|

|

90

|

3000000, 00

|

30780000, 00

|

26400, 00

|

19250000, 00

|

, 14

|

, 51

|

, 25

|

|

91

|

3000000, 00

|

30780000, 00

|

3326400, 00

|

13200000, 00

|

, 11

|

, 50

|

, 33

|

|

92

|

7500000, 00

|

1050440, 00

|

11970000, 00

|

7920000, 00

|

, 16

|

, 48

|

, 26

|

|

93

|

3000000, 00

|

43320000, 00

|

2412060, 00

|

27500000, 00

|

, 18

|

, 57

|

, 23

|

|

94

|

6000000, 00

|

39900000, 00

|

15922200, 00

|

35992000, 00

|

, 12

|

, 49

|

1,2

|

|

95

|

9000000, 00

|

9576000, 00

|

945000, 00

|

8910000, 00

|

, 11

|

, 46

|

, 25

|

|

96

|

6000000, 00

|

6384000, 00

|

637140, 00

|

2750000, 00

|

16

|

, 55

|

, 39

|

|

97

|

6000000, 00

|

10260000, 00

|

3605868, 00

|

22660000, 00

|

, 13

|

, 53

|

, 27

|

|

98

|

15000000, 00

|

18240000, 00

|

2330160, 00

|

38500000, 00

|

, 30

|

, 74

|

, 43

|

|

99

|

9000000, 00

|

17100000, 00

|

1801170, 00

|

11000000, 00

|

, 13

|

, 50

|

, 24

|

|

100

|

4500000, 00

|

14820000, 00

|

1051617, 00

|

8767000, 00

|

, 37

|

, 88

|

, 38

|

Sources : informations extraites de 100

dossiers de crédits (Microfinance , Banque) /

FINADEV-PADME-FECECAM-ORABANK

Annexe 9-c: Données utilisées pour

vérifier H1

|

Deca

|

LCb

|

HCc

|

Valeur

Garantie

|

TEd

|

Liqe

|

TRPMEf

|

Tailleg

|

TCPMEh

|

Comp.i

|

P .Ej

|

Conc.k

|

N P.l

|

Sec.m

|

Exp.n

|

Form.o

|

Ex.p

|

Sq

|

Loc.r

|

Sit.sect.s

|

Rég.t

|

|

1

|

Acc

|

N0N

|

SR

|

9000000,00

|

,00

|

,07

|

,30

|

1 à 9

|

1,05

|

Non

|

Non

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

2

|

Acc

|

LNV

|

SR

|

13000000,00

|

,00

|

,07

|

,38

|

1 à 9

|

23,07

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

3

|

Acc

|

LNV

|

SR

|

13500000,00

|

,00

|

,04

|

,16

|

1 à 9

|

7,14

|

Non

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

4

|

Acc

|

N0N

|

SR

|

9000000,00

|

,20

|

,55

|

,05

|

1 à 9

|

27,00

|

Non

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

5

|

Acc

|

LNV

|

SR

|

20000000,00

|

,24

|

,16

|

,16

|

1 à 9

|

12,04

|

Non

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Non

|

|

6

|

Acc

|

LNV

|

RET

|

8000000,00

|

,00

|

,10

|

,06

|

1 à 9

|

11,43

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

7

|

Acc

|

N0N

|

SR

|

20000000,00

|

,10

|

,10

|

,50

|

10 à

49

|

16,90

|

oui

|

Non

|

Mod

|

Non

|

Sec

|

Non

|

Sec

|

Auc

|

F

|

Urb

|

exp

|

Oui

|

|

8

|

Acc

|

LNV

|

Auc

|

160000000,00

|

,17

|

,02

|

,50

|

10 à

49

|

6,06

|

Non

|

Non

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Auc

|

M

|

Urb

|

exp

|

Non

|

|

9

|

Acc

|

LNV

|

Auc

|

60000000,00

|

,20

|

,05

|

,08

|

10 à

49

|

12,30

|

oui

|

Oui

|

Faib

|

Oui

|

Tert

|

Non

|

Sec

|

Auc

|

F

|

Urb

|

exp

|

Oui

|

|

10

|

Acc

|

LNV

|

RET

|

20000000,00

|

,12

|

,04

|

,03

|

1 à 9

|

8,49

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

11

|

Acc

|

LNV

|

Auc

|

8000000,00

|

,00

|

,10

|

,08

|

1 à 9

|

12,00

|

Non

|

Oui

|

Faib

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

12

|

Acc

|

LNV

|

Auc

|

8000000,00

|

,00

|

,09

|

,05

|

1 à 9

|

12,00

|

oui

|

Oui

|

Faib

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

13

|

Acc

|

LNV

|

Auc

|

9000000,00

|

,12

|

,08

|

,07

|

1 à 9

|

11,00

|

oui

|

Non

|

Faib

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Non

|

|

14

|

Acc

|

LNV

|

Auc

|

50000000,00

|

,23

|

,09

|

,09

|

1 à 9

|

10,00

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Pér

|

exp

|

Non

|

|

15

|

Acc

|

LNV

|

SR

|

5000000,00

|

,13

|

,04

|

,27

|

1 à 9

|

12,90

|

oui

|

Non

|

Mod

|

Non

|

Sec

|

Non

|

NINST

|

Oui

|

M

|

Pér

|

exp

|

Non

|

|

16

|

Acc

|

LNV

|

SR

|

17000000,00

|

,12

|

,10

|

,35

|

1 à 9

|

10,78

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Pér

|

exp

|

Non

|

|

17

|

Acc

|

LNV

|

SR

|

35000000,00

|

,00

|

,10

|

,30

|

1 à 9

|

19,78

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Pér

|

exp

|

Non

|

|

18

|

Acc

|

LNV

|

SR

|

4000000,00

|

,00

|

,08

|

,02

|

1 à 9

|

16,00

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

M

|

Pér

|

exp

|

Oui

|

|

19

|

Acc

|

LV

|

SR

|

3000000,00

|

,20

|

,50

|

,10

|

1 à 9

|

8,43

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

20

|

Acc

|

LV

|

SR

|

3200000,00

|

,15

|

,30

|

,10

|

1 à 9

|

6,30

|

oui

|

Oui

|

Faib

|

Non

|

Prim

|

Non

|

NINST

|

Oui

|

F

|

Pér

|

exp

|

Oui

|

|

21

|

Acc

|

LV

|

SR

|

190000000,00

|

,10

|

,08

|

,21

|

1 à 9

|

38,10

|

oui

|

Non

|

Faib

|

Non

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

22

|

Acc

|

LV

|

SR

|

15000000,00

|

,09

|

,30

|

,27

|

1 à 9

|

12,07

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

23

|

Acc

|

LV

|

SR

|

15000000,00

|

,20

|

,23

|

,30

|

1 à 9

|

12,05

|

oui

|

Oui

|

Mod

|

Non

|

Sec

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

24

|

Acc

|

LV

|

SR

|

7000000,00

|

,10

|

,17

|

,31

|

1 à 9

|

6,75

|

oui

|

Non

|

Mod

|

Oui

|

Sec

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

25

|

Acc

|

LNV

|

SR

|

42000000,00

|

,00

|

,01

|

,27

|

10 à

49

|

9,47

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

26

|

Acc

|

LNV

|

SR

|

8000000,00

|

,00

|

,31

|

,28

|

1 à 9

|

5,20

|

oui

|

Non

|

Mod

|

Non

|

Tert

|

Oui

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

27

|

Acc

|

LV

|

SR

|

9000000,00

|

,00

|

,08

|

,19

|

1 à 9

|

6,71

|

oui

|

Oui

|

Faib

|

Non

|

Tert

|

Oui

|

Sec

|

Oui

|

M

|

Pér

|

exp

|

Oui

|

|

28

|

Acc

|

LNV

|

SR

|

50000000,00

|

,00

|

,20

|

,10

|

1 à 9

|

4,79

|

Non

|

Non

|

Faib

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

29

|

Acc

|

N0N

|

SR

|

5000000,00

|

,00

|

,20

|

,06

|

1 à 9

|

6,20

|

Non

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Pér

|

exp

|

Oui

|

|

30

|

Acc

|

LNV

|

SR

|

17000000,00

|

,00

|

,17

|

,15

|

1 à 9

|

9,80

|

oui

|

Oui

|

Faib

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

31

|

Acc

|

LV

|

SR

|

35000000,00

|

,00

|

,09

|

,19

|

1 à 9

|

11,14

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

32

|

Acc

|

LNV

|

SR

|

4000000,00

|

,01

|

,19

|

,05

|

1 à 9

|

3,65

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

33

|

Acc

|

LNV

|

SR

|

3000000,00

|

,01

|

,09

|

,03

|

1 à 9

|

3,20

|

Non

|

Oui

|

Faib

|

Non

|

Tert

|

Non

|

Prim

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

34

|

Acc

|

LNV

|

SR

|

3200000,00

|

,00

|

,11

|

,02

|

1 à 9

|

2,60

|

oui

|

Oui

|

Mod

|

Non

|

Prim

|

Non

|

Sec

|

Oui

|

F

|

Pér

|

exp

|

Non

|

|

35

|

Acc

|

LNV

|

SR

|

190000000,00

|

,00

|

,11

|

,35

|

10 à

49

|

26,10

|

oui

|

Oui

|

Faib

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

36

|

Acc

|

LNV

|

SR

|

8000000,00

|

,00

|

,11

|

,20

|

1 à 9

|

4,67

|

oui

|

Oui

|

Mod

|

Oui

|

Prim

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

37

|

Acc

|

LNV

|

SR

|

5600000,00

|

,00

|

,13

|

,08

|

1 à 9

|

3,89

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Non

|

|

38

|

Acc

|

LNV

|

Auc

|

3900000,00

|

,00

|

,63

|

,01

|

1 à 9

|

3,57

|

oui

|

Oui

|

Mod

|

Oui

|

Sec

|

Non

|

NINST

|

Oui

|

M

|

Pér

|

exp

|

Non

|

|

39

|

Acc

|

LNV

|

Auc

|

12000000,00

|

,00

|

,10

|

,10

|

1 à 9

|

5,40

|

Non

|

Non

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Non

|

|

40

|

Acc

|

LNV

|

Auc

|

5000000,00

|

,00

|

,10

|

,02

|

1 à 9

|

3,21

|

Non

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Prim

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

41

|

Acc

|

LNV

|

Auc

|

4800000,00

|

,10

|

,23

|

,01

|

1 à 9

|

3,20

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

42

|

Acc

|

LNV

|

SR

|

5700000,00

|

,17

|

,10

|

,01

|

1 à 9

|

3,20

|

oui

|

Non

|

Mod

|

Non

|

Prim

|

Non

|

NINST

|

Oui

|

F

|

Pér

|

exp

|

Oui

|

|

43

|

Acc

|

LV

|

SR

|

12000000,00

|

,12

|

,10

|

,10

|

1 à 9

|

9,40

|

Non

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

44

|

Acc

|

LNV

|

SR

|

9000000,00

|

,11

|

,13

|

,08

|

1 à 9

|

6,52

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

NINST

|

Imp

|

F

|

Urb

|

exp

|

Oui

|

|

45

|

Acc

|

LV

|

SR

|

13000000,00

|

,10

|

,17

|

,05

|

1 à 9

|

11,53

|

oui

|

Oui

|

Mod

|

Non

|

Tert

|

Non

|

Sec

|

Oui

|

M

|

Pér

|

exp

|

Oui

|

|

46

|

Acc

|

LNV

|

Auc

|

13500000,00

|

,10

|

,18

|

,12

|

1 à 9

|

6,50

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47

|

Acc

|

LNV

|

SR

|

9000000,00

|

,20

|

,28

|

,05

|

1 à 9

|

5,85

|

Non

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

M

|

Pér

|

exp

|

Oui

|

|

48

|

Acc

|

LNV

|

RET

|

20000000,00

|

,10

|

,20

|

,10

|

1 à 9

|

9,60

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

Sec

|

Oui

|

F

|

Urb

|

exp

|

Oui

|

|

49

|

Acc

|

LNV

|

RET

|

8000000,00

|

,00

|

,42

|

,09

|

1 à 9

|

6,90

|

oui

|

Oui

|

Mod

|

Oui

|

Tert

|

Non

|

NINST

|

Oui

|

M

|

Urb

|

exp

|

Oui

|

|

50

|

Acc

|

LNV

|

RET

|

20000000,00

|

,00

|

,27

|

,18