3.4.2 Relation entre le schéma d'Euler et

Milstein

L'approximation de schéma de Milstein (3.24) a un ordre

fort de convergence égal à 1. Cette méthode

améliore donc les instabilité numériques par rapport

à la méthode d'Euler (3.23). Toutefois, il y a un lien entre les

deux méthodes dans le cas où on peut réaliser une

transformée de Lamperti (3.21) de l'équation

différentielle stochastique de départ. En effet, dans le cas

où l'équation stochastique de départ n'a pas de bruit

multiplicatif, comme par exemple dans l'exemple du processus

d'Ornstein-Uhlenbeck, la méthode d'Euler a un ordre de convergence fort

qui devient égal à 1. Or, avec une transformée de Lamperti

(si g(Xt) est indépendante du temps), on peut

transformer l'équation stochastique en une autre équation sans

bruit multiplicatif. Ainsi, on peut montrer que le schéma d'Euler de

l'équation transformée est identique au schéma de

Milstein

sur l`équation originale. Dans le cas où la

transformée de Lamperti est difficile à obtenir analytiquement,

il est utile d'utiliser le schéma de Milstein qui est plus

précis.

Preuve Soit le schéma de Milstein de

l'équation différentielle stochastique (3.22)

1

Xn+1 = Xn +

fnÄt

+gnÄWn +

2gn0gn((ÄWn)2

- Ät)

Soit la fonction y = F(x) et

l'inverse x = G(y), appliquons la transformée

de Lamperti (3.21) à Yt = F(Xt), on

trouver

0

dYt = (fn gn - 1

2gn) dt +dWt

En suite appliquons le schéma d'Euler (3.23) a

l'équation Yt

~ fn ~

- 1

ÄY = Yn+1 -Yn =

2g0 Ät +

ÄWn

n

gn

Et en appliqué le développement de Taylor à

l'inverse de la transformation de Lamperti, i.e. à Xt =

G(Yt), on trouver

G(Yn +ÄY) =

G(Yn)+

G0(Yn)ÄY + 21 Of

(Yn) (Ä112 + O

(ÄY3)

Notons

d

G0(Yn) =

F-1(y) = 1

F0(G(y)) = gn

dy

et

Gn(Yn) =

G0(Yn)g'n

= gngn'

Donc finalement, on a

G(Yn +ÄY) -

G(Yn) = gnÄY + 21

gngn' (ÄY)2 +

O(ÄY3)

~~ fn ~ ~ ~~ fn ~

~2

- 1 - 1

= gn 2g0 +

1

Ät + ÄWn

2gng0 2g0 Ät

+ ÄWn

n n n

gn gn

+ O(ÄY3)

~ ~~ fn ~ ~~~~ fn ~ ~

gn + 1

= 2gng0 - 1

2g0 - 1

Ät + ÄWn

2g0 Ät +

ÄWn

n n n

gn gn

+ O(ÄY3) ~ ~ ~ ~

gn + 1

= 2gng0 fn -

1

nÄWn

ÄWn + 2gng0

Ät + O(Ät3/2)

n

= fnÄt +

gnÄWn +

2gn0gn((ÄWn)2

- Ät)+ O(Ät3/2)

Puisque on a ÄWn =

în,1(Ät)1/2 et

(ÄWn)2 = î2

n,1Ät, d'où on trouver le schema de Milstein

G(Yn +ÄY)

-G(Yn) = Xn+1 -Xn

= fnÄt +

gnÄWn + 21

gn0

gn((ÄWn)2 -

Ät) + O(Ät3/2)

Exemple 3.6 (Transformation de modèle

Cox-Ingersoll-Ross (CIR)) Le modèle Cox-IngersollRoss (CIR) est

utilisé en mathématiques financières pour modéliser

l'évolution des taux d'intérêt court terme. Il s'agit de la

solution de l'équation différentielle stochastique

dXt = (è1 - è2Xt)dt +

è3vXtdWt, X0 = x0 > 0. (3.29)

oil sous cette forme

dXt = ê(è - Xt)dt +

óvXtdWt, X0 = x0 > 0. (3.30)

Notons que la solution de cette de l'équation (3.30)

reste strictement positive sous la condition 2êè >

ó2. Le paramètre è donne la moyenne à

long terme, et ê > 0 donne la vitesse à laquelle le processus

va converger vers cet équilibre.

Appliquons le schéma de Milstein (3.24) à

l'équation (3.29), on a :

ÄX = ( (è1 - è2Xn) - 41

èi) Ät + è3

vXnÄWn + 41 è3

(ÄWn)2 (3.31)

Maintenant appliquons la formule d'Itô (3.7) à

Yt = vXt pour l'équation (3.29), en posant y

= f(t,x) = vx, on a ?t f = 0,

?x f = 1/2vx et ?xx f =

-1/4x3/2. On obtient :

|

dYt =

|

2Yt , 1 4 2 1

((è1 -

è2Y`t,) -

è,1) dt + 2 è3dWt

-

|

(3.32)

|

Appliquons le schéma d'Euler (3.23) à Yt,

on a

|

ÄY =

|

2Ynn 1 1

( (è1 - è2Y2) - 4 è32 )

Ät + 2 è3ÄWn

|

Et en appliquant le développement de Taylor à

l'inverse de y = vx, c'est-à-dire à

G(y) = x2, on obtient :

G(Yn +ÄY) -

G(Yn) = (Yn + ÄY)2

-Y2n

= (ÄY)2 +

2YnÄY

= [ 2Yn ((è1 - è2Y 4

2) -- 1 è32 ) Ät + 21

è3ÄWn1 2

+ ( (è1 - è2Y2 ) - 41 èi)

Ät + Ynè3ÄWn

= ( (è1 - è2Y2 ) - 14

è32) Ät +

è3YnÄWn + 4 è3

(ÄWn)2 + O

(Ät2) On remplace Yt = vXt, on

trouve la même résultat (3.31).

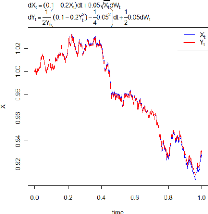

Exemple de simulation

Le code 8 nous permettre de comparée entre le processus

origine Xt (3.29) avec son transformation Yt (3.32), qui est

illustré par le graphie 3.11. Posons (è1,è2,è3) =

(0.1,0.2,0.05), avec un pas Ät = 0.1 et x0 = 1.

(2è1 > è2 3 est vérifie)

FIGURE 3.11 - Transformation de modèle Cox-Ingersoll-Ross

(CIR) dXt = (0.1 - 0.2Xt)dt + 0.05vXtdWt

.

|