|

CENTRE D'ETUDES FINANCIERES ECONOMIQUES ET

BANCAIRES

LES DOCKS - ATRIUM 103

10, PLACE DE LA JOLIETTE

13002

MARSEILLE

Master Economie et Développement

International

Spécialité : Maîtrise d'Ouvrage

Publique et Privée

OPTION : DEVELOPPEMENT ET FINANCEMENT DU SECTEUR

PRIVE

|

ENVIRONNEMENT DES AFFAIRES ET RELANCE

ECONOMIQUE POST-CRISE EN COTE D'IVOIRE

|

Présenté et soutenu par : M. KOUADIO Yao

Mathias (COTE D'IVOIRE)

Directeur de Mémoire : M. Patrick CHOUTEAU

(AFD/CEFEB)

Expert : M. Marc RAFFINOT (UNIVERSITE PARIS

DAUPHINE)

Marseille - Année Universitaire 2010-2011

AGENCE FRANÇAISE DE DEVELOPPEMENT

5, RUE

ROLAND BARTHES

75598 PARIS CEDEX 12

AVANT PROPOS

REMERCIEMENTS.

En permettant l'organisation du Master Professionnel en

Economie et Développement International « Maîtrise d'Ouvrage

Publique et Privée » à l'intention de nombreux cadres

à haut potentiel des pays du Sud, l'Agence Française de

Développement (AFD) prend une avance, à n'en point douter, sur le

rendez-vous historique du décollage économique et social de ces

pays. C'est donc le lieu de témoigner toute ma reconnaissance à

la haute hiérarchie de l'AFD, au Directeur du Centre d'Etudes

Financières, Economiques et Bancaires (CEFEB), Monsieur Gilles

GENRE-GRANDPIERRE, aux Responsables de l'Université d'Auvergne,

aux Responsables de l'option " Développement et financement du secteur

privé ", à tous leurs collègues et partenaires qui ont

assuré le bon déroulement de l'année universitaire

2010-2011.

Pour le mémoire de fin de cycle, nous avons choisi de

porter nos réflexions sur l'environnement des affaires et la relance

économique post-crise en Côte d'Ivoire. Cette problématique

est incontournable tant la levée des obstacles à l'investissement

privé est nécessaire pour impulser une nouvelle dynamique de

croissance à l'économie ivoirienne durement

éprouvée par plus de dix années de crise

militaro-politique. Du reste, la question trouve toute sa plénitude avec

la phrase magique de l'analyse financière de Pierre VERNIMMEN : «

La création de richesse nécessite

des investissements qui doivent être

financés et être suffisamment

rentables ».

« Aucun travail ne s'accomplit dans la

solitude1 », dixit Michel BEAU. La rédaction de ce

mémoire, dans le contexte de l'aggravation de la crise ivoirienne sur la

période, a été rendue possible grâce à

plusieurs contributions. Nous tenons ici à remercier très

sincèrement toutes les personnes qui, de près ou de loin, ont

permis la réussite de ce travail. Nos remerciements vont à

l'endroit de la haute hiérarchie du Trésor Public de Côte

d'Ivoire, à mes supérieurs hiérarchiques directs Messieurs

HONOZON Faustin et SAVANE Mory,

respectivement Directeur du Trésor et Sous-Directeur des Finances

Extérieures.

Nous réitérons tout particulièrement nos

remerciements à Messieurs Patrick CHOUTEAU et Marc

RAFFINOT pour l'encadrement de qualité, dont nous avons

bénéficié, qui s'est traduit par leur

disponibilité, leur soutien et surtout leurs contributions inestimables.

Ces remerciements vont également à l'endroit de Monsieur

KONAN Hyppolite, Chef de Service des Etudes et Statistiques à

la Direction Nationale de la BCEAO, Madame AKE Epse ACKA Rose

Virginie, Sous-Directeur des Enquêtes et de l'Analyse

Conjoncturelle à la DCPE et Commandant KONAN Djaha

Benoît, Membre de la CENTIF Côte d'Ivoire. Nous ne

saurions oublier notre chère fiancée, KOUAKOU Amoin Bah

Solange pour son soutien permanent, notre famille pour ses constantes

bénédictions et tous les Mastériens de la

4ème promotion pour l'ambiance cordiale qui a

régné durant la formation.

Ce mémoire est dédié à la

Côte d'Ivoire dont nous pensons de ses fils et filles qu'une

réelle prise de conscience, de leurs propres contradictions et du devoir

historique de leur pays dans le processus de développement de l'Afrique,

constituera à coup sûr le socle d'une renaissance

irréversible qui sera bénéfique aux

générations futures du monde entier.

.

1 Cf. Michel Beau, " L'art de la thèse", La

découverte, Paris, 1985, (Page 5).

evl.virovl.vl.evvtevl.t des affaires et reLavl.ze

6covl.ovvticit,te post-arise evl. Cate ortvoire

SOMMAIRE

AVANT PROPOS 1

SOMMAIRE 2

SIGLES ET ABREVIATIONS 4

SYNTHESE 6

INTRODUCTION 8

PREMIERE PARTIE : ETAT DES LIEUX 11

I. CONTEXTE SOCIOECONOMIQUE NATIONAL 11

I.1. Présentation de la Côte d'Ivoire

11

I.1.1. Situation géographique et démographique

11

I.1.2. Politiques macroéconomiques 11

I.1.3. Indicateurs socio-politiques 12

I.2. Cadrage macroéconomique 1995-2009 13

I.2.1. Equilibre ressources-emplois en biens et services 13

I.2.2. Finances publiques 14

I.2.3. Secteur extérieur 15

I.2.4. Secteur monétaire 16

II. IMPORTANCE DU SECTEUR PRIVE DANS L'ECONOMIE IVOIRIENNE 16

II.1. Structure du secteur privé et création

de richesse en Côte d'Ivoire 16

II.1.1. Présentation du secteur privé ivoirien

16

II.1.2. Contributions sectorielles à la création

de richesse nationale 17

II.2. Investissements et financements privés en

Côte d'Ivoire 19

II.2.1. Evolution des taux d'investissements en Côte

d'Ivoire 19

II.2.2. Crédit à l'économie et capitaux

privés étrangers 19

III. CARACTERISTIQUES DE L'ENVIRONNEMENT DES AFFAIRES EN COTE

D'IVOIRE 21

III.1. Cadre réglementaire et institutionnel des

affaires en Côte d'Ivoire 21

III.1.1. Cadre législatif d'encadrement et de promotion

des investissements en Côte d'Ivoire 21

III.1.2. Cadre institutionnel d'encadrement et de promotion des

investissements en Côte d'Ivoire 22

III.2. Facilité de faire des affaires en Côte

d'Ivoire selon le Doing Business 25

III.2.1. Positionnement global de la Côte d'Ivoire à

partir de 2009 25

III.2.2. Détails des indicateurs Doing Business 2010 pour

la Côte d'Ivoire 26

DEUXIEME PARTIE : CONTRAINTES ET OPPORTUNITES DU SECTEUR

PRIVE EN COTE

D'IVOIRE 28

I. CONTRAINTES A L'INVESTISSEMENT PRIVE ET A L'ENTREPRENARIAT EN

COTE D'IVOIRE : LES EVIDENCES DU

DIAGNOSTIC DE CROISSANCE 28

I.1. Les rendements des investissements sont-ils faibles en

Côte d'Ivoire ? 30

I.1.1. Analyse du rendement global des investissements en

Côte d'Ivoire 30

I.1.2. Analyse des rendements sociaux des facteurs de production

31

I.1.3. Analyse de la capacité d'appropriation

privée 33

I.2. Le coût du financement privé est-il

élevé en Côte d'Ivoire ? 36

I.2.1. La faible croissance économique en Côte

d'Ivoire est-elle liée à des contraintes de financement interne ?

36

I.2.2. La croissance économique en Côte d'Ivoire

est-elle contrainte par l'insuffisance des financements extérieurs ?

41

II. OPPORTUNITES DU SECTEUR PRIVE IVOIRIEN 42

II.1. Ressources et potentiel existants 43

II.1.1. Un capital naturel varié 43

II.1.2. L'infrastructure physique et sociale en place 43

II.2. Actions engagées en faveur du secteur

privé 44

II.2.1. Les mesures d'assainissement des finances publiques 44

II.2.2. Le programme de lutte contre le racket et les

tracasseries routières 45

II.2.3. La réforme en cours du secteur financier 45

TROISIEME PARTIE : PROPOSITIONS DE REFORMES POUR UNE

RELANCE ECONOMIQUE

POST-CRISE OPTIMALE EN COTE D'IVOIRE 46

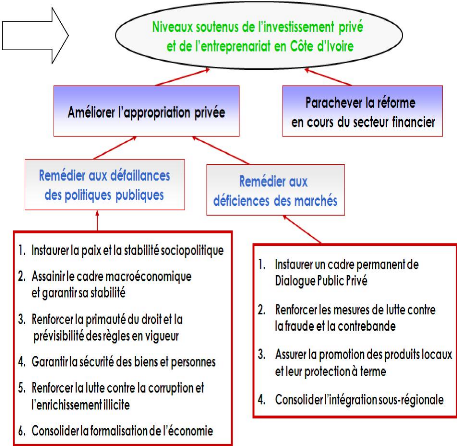

I. REFORMES EN VUE DE L'AMELIORATION DE L'APPROPRIATION PRIVEE

46

I.1. Remédier aux défaillances des politiques

publiques 46

I.1.1. Assainir le cadre macroéconomique et garantir sa

stabilité 46

I.1.2. Supprimer ou réduire les risques

microéconomiques 47

I.2. Remédier aux défaillances des

marchés 50

I.2.1. Instaurer un cadre permanent de Dialogue Public

Privé 50

I.2.2. Renforcer les mesures de lutte contre la fraude 51

I.2.3. Assurer la protection et la promotion des produits

nationaux 52

II. REFORMES COMPLEMENTAIRES DE L'ENVIRONNEMENT DES AFFAIRES

53

II.1. Réformer le secteur financier pour faciliter

l'accès au capitaux 53

II.1.1. Parachever la réforme en cours du secteur

financier 53

II.1.2. Faciliter l'accès aux capitaux 54

II.2. Parachever la refonte du Code des investissements

55

II.3. Développer des partenariats publics

privés pour moderniser et consolider les infrastructures physiques

et

sociales 56

III. MESURES D'ACCOMPAGNEMENT 57

III.1. Cadre d'intervention des acteurs nationaux 57

III.1.1. Le rôle des pouvoirs publics 57

III.1.2. Le rôle du secteur privé 57

III.1.3. Le rôle de la société civile et des

populations ivoiriennes 58

III.2. Quel rôle pour les bailleurs de fonds ?

58

III.2.1. L'appui institutionnel des bailleurs de fonds 58

III.2.2. L'appui financier des bailleurs de fonds 59

CONCLUSION 60

ANNEXES 62

BIBLIOGRAPHIE 76

SIGLES ET ABREVIATIONS

ADPIC : Accords sur les aspects des Droits de

Propriété Intellectuelle touchant au Commerce

AFD : Agence Française de

Développement

AID : Association Internationale de

Développement

ANRMP : Autorité Nationale de

Régulation des Marchés Publics

APBEF-CI : Association Professionnelle des

Banques et Etablissements Financiers de Côte d'Ivoire

APD : Aide Publique au Développement

APEX-CI : Association pour la Promotion des

Exportations de Côte d'Ivoire

APSFD-CI : Association Professionnelle des

Systèmes Financiers Décentralisés de Côte

d'Ivoire

BAC : Baccalauréat

BAD : Banque Africaine de

Développement

BCEAO : Banque Centrale des Etats de l'Afrique

de l'Ouest

BEAC : Banque des Etats de l'Afrique Centrale

BEP : Brevet d'Etudes Professionnelles

BEPC : Brevet d'Etudes du Premier Cycle

BIDC : Banque d'Investissement et de

Développement de la CEDEAO

BNETD : Bureau National d'Etude Technique et de

Développement

BOAD : Banque Ouest-Africaine de

Développement

BRVM : Bourse Régionale des Valeurs

Mobilières

BT : Brevet de Technicien

BTS : Brevet de Technicien Supérieur

CAP : Certificat d'Aptitude Professionnelle

CCI-CI : Chambre de Commerce et d'Industrie de

Côte d'Ivoire

CDI : Contrat de Développement

Innovation

CEDEAO : Communauté Economique des Etats

de l'Afrique de l'Ouest

CEFEB : Centre d'Etudes Financières

Economiques et Bancaires

CENTIF : Cellule Nationale de Traitement des

Informations Financières

CEPE : Certificat d'Etudes Primaires

Elémentaires

CEPICI : Centre de Promotion des Investissements

en Côte d'Ivoire

Cf. : Confère ou se référer

à

CGECI : Confédération

Générale des Entreprises de Côte d'Ivoire

CNDP : Comité National de la Dette

Publique

CNLFE : Conseil National de Lutte contre la

Fraude Economique

CNO : Centre - Nord - Ouest

CNSA-GIABA : Comité National de Suivi des

Activités du Groupe Intergouvernemental d'Actions

contre le Blanchiment d'Argent et le financement du terrorisme

en Afrique de l'Ouest

CODESFI : Comité de Développement

du Secteur Financier

CTCFR : Comité Technique de

Contrôle de la Fluidité Routière

CTI : Commission Technique des

Investissements

DCPE : Direction de la Conjoncture et de la

Prévision Economiques

DFI : Development Finance International

DGDI : Don de Gouvernance et

Développement Institutionnel

DSRP : Document de Stratégie de Relance

du développement et de Réduction de la Pauvreté

Etc. : Et cætera

FBCF : Formation Brute de Capital Fixe

FCFA : Franc de la Communauté

Financière Africaine

FEC : Facilité Elargie de

Crédit

FFS-PME : Fonds Francophone de Soutien aux

Petites et Moyennes Entreprises

FIDEN : Fonds Ivoirien pour le

Développement de l'Entreprise Nationale

FIPME : Fédération Ivoirienne des

Petites et Moyennes Entreprises

FMI : Fonds Monétaire International

FNISCI : Fédération Nationale des

Industries et Services de Côte d'Ivoire

GTN : Groupe de Travail National

HRV : Hausmann, Rodrik et Velasco

IDE : Investissements Directs Etrangers

INIE : Institut Ivoirien de l'Entreprise

INS : Institut National de la Statistique

INTERPOL : Organisation Internationale de Police

Criminelle

IPI : Indice de la Production Industrielle

Km : Kilomètre

OCDE : Organisation de Coopération et de

Développement Economiques

OHADA : Organisation de l'Harmonisation en

Afrique du Droit des Affaires

OIPI : Office Ivoirien de la

Propriété Intellectuelle

OMC : Organisation Mondiale du Commerce

OMD : Objectifs du Millénaire pour le

Développement

ONUDI : Organisation des Nations Unies pour le

Développement Industriel

OPCVM : Organismes de Placement Collectif en

Valeurs Mobilières

PARE/PME : Projet d'Appui à la

Revitalisation et à la Gouvernance des Entreprises

PEFA : Public Expenditure and Financial

Accountability

PEMFAR : Public Expenditure Management and

Financial Accountability Review

PIB : Produit Intérieur Brut

PME/PMI : Petites et Moyennes

Entreprises/Petites et Moyennes Industries

PPP : Partenariats Publics Privés

PPTE : Pays Pauvres Très

Endettés

PRC-CPE : Programme de Renforcement des

Capacités en analyse des flux de Capitaux Privés Etrangers

RGPH : Recensement Général de la

Population et de l'Habitation

RMCP : Ratio Marginal Capital-Production

RNB : Revenu National Brut

RSE : Responsabilité Sociétale

d'Entreprise

SFI : Société Financière

Internationale

SIR : Société Ivoirienne de

Raffinage

TOFE : Tableau des Opérations

Financières de l'Etat

UEMOA : Union Economique et Monétaire

Ouest-Africaine

SYNTHESE

Depuis plus d'une décennie, la Côte d'Ivoire,

troisième puissance économique d'Afrique Subsaharienne

derrière l'Afrique du Sud et le Nigéria, pesant environ un tiers

dans le Produit Intérieur Brut (PIB) de l'Union Economique et

Monétaire Ouest-Africaine (UEMOA), est en proie à une grave crise

militaro-politique qu'il est convenu de baptiser « la crise ivoirienne

». Cette phase de turbulence en Côte d'Ivoire a débuté

par un coup d'Etat militaire en décembre 1999 et a atteint son summum en

septembre 2002 avec le déclenchement de la guerre civile qui a

consacré la partition de fait du pays en deux zones : la partie Sud

restée sous contrôle des forces loyalistes au régime de

2000 et une partie de la zone Centre Nord Ouest (CNO), représentant

environ 60% du territoire national, contrôlée par la

rébellion armée. L'implication de la communauté

internationale depuis 2002 a permis de circonscrire le conflit armé mais

la situation s'est récemment aggravée en raison de la crise

née au lendemain du second tour des élections

présidentielles du 28 novembre 2010.

Cette longue crise a bouleversé quasiment tous les

équilibres socio-économiques bâtis durant les quarante

premières années d'indépendance. En particulier, le

secteur privé continue de payer un lourd tribut de la forte

dégradation de l'environnement des affaires qui en a

résulté. En effet, malgré les nombreuses

potentialités socioéconomiques du pays et un contexte

international relativement favorable sur la période, l'économie

nationale s'est retrouvée dans une phase de récession très

prononcée imputable à la chute de l'investissement privé

et de l'entreprenariat à des niveaux très bas. Le retour à

la croissance soutenue qui avait été amorcé en 1995

à la faveur de la dévaluation du FCFA, s'est très vite

estompé dès 2000. Estimé à 5,3% sur la

période 1995-1999, le taux de croissance économique a

été négatif ou nul de 2000 à 2003 avant

d'être positif mais inférieur à la croissance

démographique (3,3%) jusqu'à fin 2008. Quant au taux brut

d'investissement, il est ressorti à 9,8% de 2003 à 2009 contre

20% en Afrique Subsaharienne, soit un déficit d'investissement de plus

de 10 points d'écart. La crise a en outre occasionné la

disparition de la moitié des PME/PMI, des fermetures totales ou

partielles d'unités industrielles et des délocalisations

d'entreprises, avec pour corollaire de nombreuses pertes d'emplois, la

montée du chômage et de la pauvreté.

La présente étude pose donc la

problématique générale de l'assainissement de

l'environnement des affaires en Côte d'Ivoire dans une perspective de

relance économique post-crise, en la recentrant sur les réformes

nécessaires à la levée des contraintes à

l'investissement privé et à l'entreprenariat. Tout en

s'inscrivant dans le cadre des travaux préliminaires menés en

2009 par le Groupe de Travail National (GTN) sur les capitaux privés

étrangers et lors du forum Doing Business 2010 sur les mesures visant le

repositionnement de la Côte d'Ivoire en matière de facilité

de faire des affaires, elle va au-delà des perceptions qualitatives des

acteurs du secteur privé pour proposer un cadre scientifique

cohérent de décisions et d'actions en matière de

réforme de l'environnement des affaires en Côte d'Ivoire.

L'étude se fixe pour objectifs : (i) d'identifier la ou

les deux contraintes principales à l'investissement privé et

à l'entreprenariat ainsi que les opportunités du secteur

privé dans une Côte d'Ivoire post-crise et, sur cette base, (ii)

de proposer au Ministère de l'Economie et des Finances les

réformes prioritaires à opérer par les principaux acteurs

de l'Administration publique, du secteur privé et de la

société civile ivoirienne, en relation avec les partenaires au

développement, en vue de garantir les conditions d'une relance

économique optimale au sortir de la crise.

Pour atteindre ces objectifs, l'approche du diagnostic de

croissance, proposée par Ricardo HAUSMANN, Dani RODRIK et Andrés

VELASCO (HRV) en 2005, a été utilisée et elle est

censée déceler les principales sources de la faiblesse de

l'investissement privé et de l'entreprenariat, à travers l'examen

d'un arbre décisionnel conçu à cet effet. Les analyses

conduisent au résultat fondamental selon lequel les niveaux bas de

l'investissement privé en Côte d'Ivoire au cours des

dernières années sont le fait de deux principaux facteurs,

à savoir :

· la faible capacité d'appropriation

privée, c'est-à-dire l'impossibilité pour les

producteurs de biens et services de bénéficier d'une part

significative des richesses qu'ils créent en raison des

défaillances des politiques publiques (instabilité

sociopolitique chronique, déficits budgétaires insoutenables, non

respect du droit et des règles en vigueur, mauvaise gouvernance, niveau

de corruption élevé et privatisation informelle des services

publics, forte criminalité, fraude et contrebande liée à

la porosité des frontières, informalité

généralisée) et des déficiences des

marchés (absence d'innovations, accès non effectif aux

marchés locaux et régionaux, défaut de coordination des

acteurs) ;

· le coût élevé du

financement intérieur et l'accès limité au

crédit imputables à la faiblesse de l'épargne

nationale et à l'insuffisance de l'intermédiation

financière liée aux risques inhérents aux

défaillances des politiques publiques qui minent la qualité des

portefeuilles bancaires et justifient le « paradoxe » de la

surliquidité des banques ivoiriennes et leur faible contribution au

financement de l'économie nationale.

Le rapport d'étude conclut donc à la

nécessité de la mise en oeuvre d'un plan de réformes

d'urgence de l'environnement des affaires adossées aux facteurs

clés identifiés. Ainsi, outre l'instauration durable de la paix

et la stabilité sociopolitique comme préalable, le Gouvernement

doit garantir la stabilité du cadre macroéconomique par la

poursuite des mesures d'assainissement des finances publiques, améliorer

la gouvernance assortie de la prévisibilité des politiques et des

règles de droit en vigueur, faire respecter la force de la loi, assurer

la sécurité des biens et des personnes et créer les

conditions d'une économie formelle de marché. Le secteur

privé doit développer et promouvoir la culture d'entreprise

orientée vers l'éthique et le civisme, par l'appropriation des

politiques RSE. Par ailleurs, le Gouvernement doit impérativement

parachever la réforme en cours du secteur financier.

La restauration de la confiance perdue entre les

différents acteurs de la vie économique et sociale du pays passe

nécessairement par la mise sur pied d'un monopole focal de gouvernance

à travers la création d'un comité paritaire Etat/Secteur

Privé impliquant au plus haut niveau l'Administration publique, le

secteur privé, la société civile et les partenaires au

développement. Il est préconisé la protection à

terme des produits locaux, leur promotion et le renforcement de la lutte contre

la fraude. Des mesures doivent être prises par l'Etat pour

l'émergence des financements innovants facilitant l'accès des

PME/PMI aux capitaux. En outre, l'Etat doit développer des

modèles de Partenariats Publics Privés (PPP) pour la

modernisation et la consolidation des infrastructures physiques et sociales du

pays.

L'enjeu des réformes proposées suppose un

Gouvernement d'après crise qui sera engagé, faisant preuve de

cohérence et de profondeur. Cela exige aussi une organisation interne

dynamique de la part des acteurs nationaux. Mieux, la mobilisation et la

réactivité des bailleurs de fonds à travers leur appui

institutionnel et financier sont le gage de la réussite de ces

réformes qui impliquent une mise à niveau des acteurs et des

besoins de financement importants en Côte d'Ivoire.

INTRObUCTION

La Côte d'Ivoire est l'un des pays leaders d'Afrique

Subsaharienne, avec un poids prépondérant d'environ 33% dans le

Produit Intérieur Brut (PIB) de l'Union Economique et Monétaire

Ouest-Africaine (UEMOA)2. A l'instar des économies modernes

et pour accompagner efficacement sa politique de développement

économique et social, ce pays a opté dès son accession

à l'indépendance pour le libéralisme économique

afin de bénéficier de la confiance des investisseurs nationaux et

étrangers.

Au coeur de ce choix politique se trouve l'importance

particulière accordée au développement du secteur

privé parce que perçu à la fois comme un vecteur important

de la croissance économique, d'intégration de l'économie

au reste du monde et de réduction de la pauvreté via les emplois

créés et les revenus générés. Ce choix a

d'ailleurs été clairement réaffirmé dans le

Document de Stratégie de Relance du Développement et de

Réduction de la Pauvreté (DSRP), validé en janvier 2009 de

concert avec les partenaires au développement. Les autorités

ivoiriennes y ont retenu, en effet, la promotion du secteur privé comme

moteur de la croissance au titre du principal axe stratégique devant

permettre à la Côte d'Ivoire de se hisser au rang des pays

émergents à l'horizon 2015.

Pour parvenir à cette finalité, il importe que

le secteur privé évolue dans un environnement optimal,

c'est-à-dire que les opérations d'investissement et les

activités consécutives à celles-ci soient entre autres

protégées et organisées par des lois et règlements

crédibles, encadrées par des structures fiables et

financées par des institutions dynamiques relevant aussi bien du

marché monétaire que financier. Cela tient au fait que dans le

système du libéralisme économique, les agents fondent

l'essentiel de leurs décisions sur les signaux qu'ils perçoivent

des pouvoirs publics et du marché.

Or après la stabilité assurée pendant

quarante années d'indépendance et les performances au plan

économique qui avaient contribué à sa bonne

réputation, la Côte d'Ivoire est rentrée depuis la fin de

la décennie 90 dans une phase de turbulence avec l'intervention du coup

d'Etat militaire en décembre 1999 et le déclenchement de la

guerre civile en septembre 2002. La situation s'est aggravée

récemment avec les violentes émeutes postélectorales

survenues au lendemain du second tour des élections

présidentielles du 28 novembre 2010.

Les effets de cette longue crise, marquée notamment

par la partition de fait du pays en deux zones depuis 2002, sont

désastreux sur l'économie nationale : le déficit

budgétaire de l'Etat est prononcé, le taux de croissance de

l'économie est faible et quasiment nul voire négatif, l'indice de

la production industrielle a chuté, le taux de chômage s'est accru

et les indicateurs de développement humain se sont fortement

dégradés.

2 L'UEMOA comprend actuellement huit pays :

Bénin, Burkina Faso, Côte d'Ivoire, Guinée Bissau, Mali,

Niger, Togo et Sénégal. Ces pays partagent une monnaie unique, le

Franc de la Communauté Financière Africaine (FCFA), émise

par la Banque Centrale des Etats de l'Afrique de l'Ouest (BCEAO). Le FCFA est

arrimé à l'Euro depuis la mise en circulation effective de la

monnaie européenne en 2002 (1 Euro = 655,957 FCFA).

Il résulte de cet environnement

délétère que le développement du secteur

privé se heurte à plusieurs facteurs contraignants tels que la

mauvaise gouvernance, les difficultés d'accès aux sources de

financement, la recrudescence du phénomène de la

contrefaçon et de la contrebande, la concurrence déloyale

imposée par des opérateurs informels de plus en plus nombreux,

l'irrégularité des paiements des fournisseurs de l'Etat,

l'accumulation d'importants arriérés de paiement tant

intérieurs qu'extérieurs par l'Etat et la dégradation des

infrastructures socioéconomiques.

Ces entraves ont été mises en exergue par le

rapport 2010 du forum Doing Business de la Banque Mondiale et l'enquête

relative au climat des affaires et aux flux de capitaux privés

étrangers en Côte d'Ivoire diligentée en mars 2009 par le

Groupe de Travail National (GTN), organe présidé par le

Trésor Public et chargé de conduire le projet régional

BCEAO/BEAC de renforcement des capacités en matière d'analyse des

flux de capitaux privés étrangers.

En somme, les crises militaro-politiques successives qui ont

secoué le pays depuis fin 1999 ont sérieusement compromis la

croissance et l'équilibre de l'économie nationale, en faisant

évoluer le secteur privé dans un environnement très

risqué et non propice aux affaires. Cette situation a

entraîné la fermeture ou la délocalisation de plusieurs

entreprises, l'amenuisement de la production des biens et services, la baisse

du niveau des investissements privés et l'effondrement de la dynamique

de création d'entreprises (entreprenariat).

Face à ce constat préoccupant et conscient du

rôle moteur du secteur privé, surtout dans la relance

économique post-crise, le Ministère de l'Economie et des Finances

a invité les principaux acteurs de l'administration publique, du secteur

privé et de la communauté des partenaires au

développement, à réfléchir sur les mesures

susceptibles d'améliorer l'environnement des affaires en Côte

d'Ivoire et d'accroître le niveau d'afflux de capitaux privés

étrangers. Pour le Ministère de l'Economie et des Finances, le

défi majeur, au sortir de la crise3 et en perspective

à la reprise totale de l'activité économique, demeure le

relèvement du niveau actuel relativement bas de l'investissement

privé et de l'entreprenariat en Côte d'Ivoire.

Dans cette optique, il apparaît judicieux de mener une

réflexion approfondie sur les recommandations de réformes, certes

non exhaustives mais suffisamment longues, faites par les acteurs

susvisés au terme de leurs travaux. L'objectif assigné à

cette démarche est d'arriver à établir, pour le

Gouvernement ivoirien, une matrice de réformes prioritaires en

adéquation avec un diagnostic des principales contraintes à la

croissance économique en Côte d'Ivoire. Ces entraves majeures

à la croissance seront identifiées en appliquant à

l'économie ivoirienne l'approche innovante de l'arbre de décision

proposée par Ricardo HAUSMANN, Dani RODRIK et Andrés VELASCO

(HRV) en 2005 sous l'intitulé « Growth diagnostics

»4.

3 Même si la situation post-crise reste

imprévisible avec la crise post-électorale qui a replongé

le pays dans le chaos depuis fin novembre 2010, le contexte

socio-économique national ne devrait pas s'éloigner de ce qui est

décrit dans cette étude. Sous cette hypothèse, les

conclusions qui en découleront devraient restées valables.

4 L'expression signifie « le diagnostic de

croissance ». Cette approche permet généralement d'expliquer

pourquoi les performances de croissance économique d'un pays en

développement sont décevantes. Elle a été

appliquée notamment au cas du Brésil, du Salvador, de la

République Dominicaine, de la Bolivie, du Maroc et du Bénin.

La question fondamentale est donc de savoir si, en

l'état actuel, l'environnement des affaires est-il en mesure de

favoriser une relance optimale de l'économie ivoirienne dans la

période post-crise ? Outre les opportunités offertes au secteur

privé, quelles sont la ou les deux principales contraintes à

l'investissement privé dans une Côte d'Ivoire post-crise ? Quelles

doivent être alors les réformes prioritaires à

opérer pour lever ces obstacles à la pratique des affaires en

Côte d'Ivoire et insuffler par la même une nouvelle dynamique de

croissance à l'économie nationale ?

Ce sont-là autant de préoccupations auxquelles

cette étude se propose d'apporter une réponse qui permettra

d'approfondir les réflexions préliminaires menées lors des

travaux du GTN et servir de levier pour les politiques d'intervention des

acteurs concernés par les réformes de l'environnement des

affaires répondant à l'impératif de relance

économique postcrise en Côte d'Ivoire.

Les résultats qui en découleront pourront

valablement s'appliquer, dans le cadre des réflexions au sein du

Comité de la Balance des Paiements présidé par le

Trésor Public, au titre des mesures susceptibles de garantir la

viabilité de la balance des paiements de la Côte d'Ivoire,

notamment en ce qui concerne la compétitivité externe des

entreprises ivoiriennes et l'attractivité des capitaux étrangers

pour consolider l'équilibre des comptes extérieurs.

Pour notre analyse, il paraît nécessaire de

présenter, dans une première partie, le contexte national dans

lequel ont évolué l'économie ivoirienne et

singulièrement le secteur privé au cours des dernières

années.

La deuxième partie sera consacrée à

l'examen des forces et faiblesses de l'économie ivoirienne

inhérentes à l'environnement des affaires en vigueur, à

travers l'identification des obstacles les plus contraignants à

l'investissement privé et à la croissance économique ainsi

que des opportunités du secteur privé en Côte d'Ivoire.

Sur cette base, des recommandations pertinentes de

réformes seront envisagées dans la dernière partie, sous

forme d'un cadre logique d'actions hiérarchisées dont les

retombées substantielles et directes sur la croissance devront garantir

une relance optimale de l'économie ivoirienne dans la période

postérieure à la crise.

PREMIERE PARTIE : ETAT DES LIEUX

Cette première partie de l'étude passe en revue

le contexte socioéconomique national dans lequel l'économie

ivoirienne a évolué au cours des dernières années.

Un accent particulier est mis sur le rôle joué par le secteur

privé dans ladite économie ainsi que les caractéristiques

de l'environnement des affaires en Côte d'Ivoire.

I. CONTEXTE SOCIOECONOMIQUE NATIONAL

I.1. Présentation de la Côte d'Ivoire

I.1.1. Situation géographique et

démographique

La République de Côte d'Ivoire est une ancienne

colonie française située en Afrique de l'Ouest et devenue

indépendante depuis le 7 août 1960. D'une superficie de 322 463

km2, elle est bordée par 550 kilomètres de côte

au Sud et partage des frontières avec cinq autres pays de la

sous-région ouest-africaine : le Ghana (à l'Est), le Burkina Faso

et le Mali (au Nord), la Guinée et le Libéria (à l'Ouest).

Selon le Recensement Général de la Population et de l'Habitation

(RGPH), la population ivoirienne est passée de 10 815 694 d'habitants en

1988 à 15 366 672 d'habitants en 1998, soit un taux de croissance

démographique de 3,3%. C'est une population cosmopolite qui se

caractérise surtout par sa jeunesse et une répartition quasi

équilibrée entre les sexes. Elle est estimée à 22

millions d'habitants en 2010.

Du point de vue de la géographie, le relief de la

Côte d'Ivoire est peu contrasté avec des montagnes à

l'Ouest, des plaines au Sud et des plateaux étagés au Centre et

au Nord du pays. Le pays baigne dans un climat tropical avec quatre principales

zones climatiques à rythme et volume de précipitations variables

qui se distinguent sur toute l'étendue du territoire national. Comme le

climat, la végétation est très diversifiée avec

deux traits marquants : la forêt dans la moitié Sud et la savane

dans la moitié Nord.

En raison du relief et du climat favorable, la Côte

d'Ivoire jouit d'un potentiel agricole important. Dans la partie

forestière, se sont développées les exploitations de

cacao5, café, palmier à huile, hévéa,

banane et ananas, tandis que dans la zone de savane se pratiquent en grande

partie l'élevage, la culture du coton et celle de la canne à

sucre. La gamme des productions vivrières reste également

très variée (tubercules, maïs, mil, sorgho, arachide,

légumes, etc.).

I.1.2. Politiques macroéconomiques

Au plan macroéconomique, la Côte d'Ivoire a

opté, depuis 1960, pour une politique économique libérale

basée sur l'initiative privée et l'ouverture sur

l'extérieur. L'économie est soutenue par un secteur agricole

dynamique, principalement basé sur le binôme café-cacao.

La Côte d'Ivoire est membre fondateur de l'UEMOA ayant

pour monnaie unique le FCFA. D'après les données à fin

décembre 2009 de la BCEAO, sa part dans la masse monétaire de la

zone UEMOA est de 33,2%. Elle contribue à hauteur de 32,5% dans la

formation du PIB de l'Union, ce poids était de 34% en 2000. La

Côte d'Ivoire est également membre de la Communauté

Economique des Etats de l'Afrique de l'Ouest (CEDEAO).

5 La Côte d'Ivoire est le premier producteur

mondial de cacao avec environ 1,4 million de tonnes par an, soit 40% de la

production mondiale.

Sur la période 1960-1980, l'économie ivoirienne

a enregistré un taux de croissance annuel moyen de l'ordre de 7%. Cette

période qualifiée de « miracle ivoirien » a permis la

réalisation de plusieurs infrastructures socioéconomiques

modernes. La période allant de 1980 à 1993 a été

marquée par la chute des cours des matières premières

agricoles, entraînant la baisse des revenus des producteurs et des

ressources de l'Etat ainsi qu'une croissance faible et volatile. Cette

situation a engendré une crise économique et financière

qui a nécessité le concours des Institutions de Bretton Woods. Le

pays a donc été soumis à l'application des Programmes

d'Ajustement Structurel (PAS) qui ont donné des résultats

mitigés, notamment en termes de croissance et de progrès

socioéconomiques. L'économie ivoirienne est ainsi restée

confrontée à de nombreuses difficultés jusqu'à la

dévaluation du FCFA en 1994.

I.1.3. Indicateurs socio-politiques

Reflétant les difficultés économiques et

financières susvisées, le paysage socio-politique ivoirien est

demeuré troublé depuis la fin des années 80. Après

les élections présidentielles de 1995 émaillées de

troubles, les remous socio-politiques n'ont cessé de peser sur

l'atmosphère ivoirienne pour se solder le 24 décembre 1999 par le

premier coup d'Etat militaire de l'histoire de la Côte d'Ivoire. Ce

changement intervenait alors que le pays était très proche de

l'éligibilité à l'initiative en faveur des Pays Pauvres

Très Endettés (PPTE) avec des promesses de gains substantiels. Le

coup d'Etat militaire de fin 1999 marque le début de « la

crise ivoirienne » car depuis lors, c'est le bouleversement d'une

stabilité socio-politique entretenue pendant environ quarante

années, en une situation d'insécurité

généralisée qui va régner jusqu'aux

élections présidentielles controversées d'octobre 2000.

Après 2000, le paysage socioéconomique ivoirien

est resté trouble et l'instabilité a atteint son summum le 19

septembre 2002, date du déclenchement d'une rébellion

armée qui a plongé le pays dans une guerre civile sans

précédent historique. Malgré l'intervention de la

communauté internationale, cette guerre a consacré la partition

de fait du pays en deux zones : la partie Sud restée sous contrôle

des forces loyalistes au régime de 2000 et la zone Centre Nord Ouest

(CNO) représentant environ 60% du territoire national,

contrôlée par la rébellion armée. La situation s'est

aggravée récemment en raison de l'éclatement de la guerre

civile au lendemain du second tour des élections présidentielles

du 28 novembre 2010.

Dans ces conditions, le niveau de vie des populations s'est

continuellement dégradé. Selon le DSRP (2009), la pauvreté

en Côte d'Ivoire s'est aggravée depuis le déclenchement de

la crise militaro-politique. Le taux de pauvreté est passé de

33,6% en 1998 à 38,4% en 2002 puis à 48,9% en 2008 (cf. Annexe

1). Par ailleurs, le chômage s'est accru de façon exponentielle au

cours des dernières années. Evalué à 4,1% en

moyenne sur la période 1995- 1999, le taux de chômage de la

population active est passé à 6,4% en 2002 puis estimé

à 15,7% en 2008. Le chômage des jeunes notamment la tranche de 15

à 24 ans est le plus important. Le taux de chômage de la

population active de ce groupe d'âge est estimé à 24,2% en

2008 et celui des 25-34 ans est de 17,5%.

En somme, l'économie ivoirienne a évolué

au cours des dix dernières années dans un contexte sociopolitique

extrêmement délétère qui a eu incontestablement des

incidences négatives sur le cadre macroéconomique. Il s'agira

dans les lignes qui suivent d'explorer les conditions particulières de

réalisation de l'équilibre des comptes macroéconomiques

depuis la dévaluation du FCFA jusqu'à fin 2009.

~~~iro~~e&e~t es c-ff~ires et reLc&c é~ovovvi~ve

post-~rise ~~ c6te 'tJoire I.2. Cadrage macroéconomique

1995-2009

L'analyse portera sur les principaux indicateurs de

l'évolution des quatre secteurs macroéconomiques de

l'économie ivoirienne sur la période 1995-2009. Cette

période postdévaluation du FCFA dans l'UEMOA est marquée

par le retour à la croissance soutenue dans plusieurs pays d'Afrique

Subsaharienne et un contexte mondial relativement favorable jusqu'aux crises

alimentaire, énergétique et financière internationales de

2007 (Cf. Annexe 2).

I.2.1. Equilibre ressources-emplois en biens et

services

L'ajustement monétaire du 12 janvier 1994 et le

programme d'accompagnement mis en oeuvre par la Côte d'Ivoire, en accord

avec les partenaires au développement, ont permis un retour à la

croissance soutenue dès 1995, avec une augmentation du PIB en termes

réels de 7%. Cette croissance s'est poursuivie à un rythme

moindre jusqu'au coup d'Etat militaire de fin 1999 (Annexe 3). Sur la

période 1995-1999, l'économie ivoirienne a ainsi

enregistré une forte croissance de 5,3%. Le taux de croissance

économique est devenu négatif (-2,3%) en 2000. Les efforts

d'assainissement entrepris en 2001 avec l'appui des partenaires au

développement ont permis de freiner la dégringolade au cours de

cette année.

Toutefois, le déclenchement de la guerre en 2002 a

conduit à la suspension des relations avec les bailleurs de fonds et

occasionné une baisse du PIB réel qui s'est aggravée en

2003. Sur la période 2000-2003, l'économie ivoirienne a connu

ainsi sa phase de récession la plus grave depuis la dévaluation

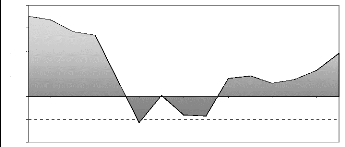

du FCFA (Graphique 1).

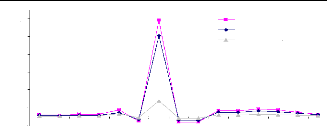

Graphique 1 : Evolution de la croissance de

l'économie ivoirienne de 1995 à 2009

-2,0%

-4,0%

4,0%

8,0%

6,0%

2,0%

0,0%

'WA

19E6

17

19Z6

19ZEI

2333

2D1

ZO2

ZCC

2:04

ZC6

216

2:07

218

ZO:1

Source : Direction de la Conjoncture et de la

Prévision Economiques (DCPE)

Le retour à la croissance a été

amorcé en 2004 à la faveur de l'atténuation du conflit

armé. Il s'est poursuivi à un rythme assez faible jusqu'en 2008,

avec des taux de croissance demeurés somme toute largement au-dessous de

la croissance démographique (3,3%), dans un contexte de rupture des

relations avec les bailleurs de fonds.

La reprise des relations avec la communauté

financière internationale a été effective à partir

de juin 2007 pour accompagner le processus de sortie de crise, renforcé

par la signature de l'Accord Politique de Ouagadougou (Burkina Faso) en mars

2007, et la relance des activités gouvernementales susceptibles de

contribuer fortement à la réduction de la pauvreté et

à l'atteinte des Objectifs du Millénaire pour le

Développement (OMD).

Cette reprise a été concrétisée

en mars 2009 par l'éligibilité de la Côte d'Ivoire au point

de décision de l'initiative PPTE, appuyée par un accord au titre

de la Facilité Elargie de Crédit (FEC) avec le Fonds

Monétaire International (FMI) et l'Association Internationale de

Développement (AID) de la Banque Mondiale. Dans ce contexte et

résistant aux effets de la crise économique et financière

internationale, l'économie ivoirienne a enregistré un taux de

croissance de 3,8% en 2009 qui a permis d'atteindre une croissance positive du

PIB par tête pour la première fois depuis dix années

consécutives. Le PIB par habitant est estimé à environ 530

000 FCFA en 2009.

Du point de vue de l'offre, tiré par l'agriculture, le

secteur primaire demeure le moteur de la croissance en Côte d'Ivoire. Sa

contribution sectorielle à la croissance, quoiqu'en baisse, est

restée positive sur la période d'analyse. Le secteur tertiaire a

toutefois joué un rôle primordial dans la forte croissance de 5,3%

au cours de la période 1995-1999. Depuis le déclenchement de la

crise, l'activité économique a régressé dans toutes

ses composantes, en témoignent les contributions négatives

à la création de richesse des secteurs secondaire et tertiaire

qui restent les plus affectés par la crise (Tableau 1).

Tableau 1 : Evolution des contributions

sectorielles à la croissance de 1995 à 2009

Secteurs d'activité

|

1995-1999

|

2000-2002

|

2003-2009

|

Croissance moyenne du PIB réel

|

5,3%

|

-1,3%

|

1,5%

|

· Secteur primaire

|

1,5%

|

0,9%

|

0,8%

|

· Secteur secondaire

|

1,0%

|

-1,7%

|

-0,1%

|

· Secteur tertiaire

|

2,3%

|

-0,8%

|

0,4%

|

· Secteur non marchand

|

|

0,5%

|

0,4%

|

0,5%

|

|

Source : Nos calculs à partir des

données de la DCPE

Au niveau de la demande, le PIB a été

tiré essentiellement par la demande intérieure guidée par

la consommation, la part de la demande extérieure nette étant

restée marginale autour de 8% (Annexe 4). La consommation

représente environ 80% du PIB, dont près de 65% relève de

la consommation privée. Par ailleurs, le taux brut d'investissement de

l'ordre de 13% en moyenne de 1995 à 1999, a fortement chuté pour

se situer à environ 10% en moyenne depuis l'entame de l'année

2000.

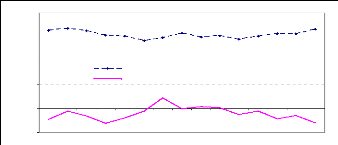

I.2.2. Finances publiques

Les recettes publiques ont évolué de 1995

à 2009 au rythme de l'activité économique. Le taux de

pression fiscale est resté stable autour de 15,5% (Graphique 2) et reste

encore inférieur au seuil minimum de 17% requis au titre des

critères de convergence dans l'UEMOA6.

Le montant des dons reçus, essentiellement pour des

projets, reste insignifiant (moins de 1% du PIB par an sur la période

allant de 1995 à 2007). Quant aux dépenses publiques, elles se

sont considérablement amplifiées ces dernières

années, impulsées par les dépenses courantes qui restent

dominées par les salaires et traitements (43% des recettes fiscales en

moyenne de 2000 à 2009 contre un ratio de 37% sur la période

1995-1999), la part des dépenses en capital ayant fortement

baissé depuis le déclenchement de la crise militaropolitique.

6 Voir le détail des critères de

convergence dans l'UEMOA en Annexe 8.

Graphique 2 : Evolution du taux de pression

fiscale et du déficit budgétaire hors dons

20,0%

15,0%

10,0%

-5,0%

5,0%

0,0%

1925

1993

1S97

1993

Taux de pression fiscale (%)

Déficit base caisse hors dons (% du PIB)

1 S99

21:300

2031

20:2

21:03

21:304

2035

2033

2W7

2033

2039

Source : Nos calculs à partir des

données de la DCPE

Le solde budgétaire base engagement est ressorti

déficitaire sur toute la période à l'exception de 2001 et

2009 (voir TOFE en Annexe 5). L'examen du mode de financement des

déficits publics révèle la prépondérance des

financements exceptionnels sur la période. Ceux-ci portent dans une

large mesure sur l'accumulation d'arriérés de paiement

intérieurs et extérieurs, dans un contexte marqué par la

suppression des avances statutaires de la BCEAO et la raréfaction des

ressources extérieures depuis 2003. En effet, l'Etat a accumulé

des arriérés de paiement intérieurs d'environ 500

milliards de FCFA de 1999 à 2005, alors que la tendance d'avant 1999

était à l'apurement progressif des arriérés

antérieurs. Par ailleurs, les arriérés extérieurs

se cumulent à environ 3 000 milliards de FCFA de 1995 à 2009 dont

1 700 milliards sur les amortissements d'emprunts, le service de la dette

publique extérieure se situant annuellement à près de 500

milliards de FCFA.

I.2.3. Secteur extérieur

Le taux d'ouverture de l'économie ivoirienne

était autour de 35% dans les années 1995. Il a constamment

augmenté pour se situer à environ 45% depuis 2006.

L'évolution du compte courant s'est traduite par un déficit de

125,6 milliards de 1995 à 2001 en moyenne annuelle, soit 1,8% du PIB. A

partir de 2002, le solde courant a connu un retournement positif de tendance,

en liaison avec une forte amélioration des excédents commerciaux.

L'excédent du compte courant de 2002 à 2008 s'est situé

à 1,3% du PIB en moyenne annuelle. Les excédents commerciaux

enregistrés, en forte croissance depuis 2002, relèvent d'effets

combinés d'évolutions favorables enregistrées au niveau

des prix et des quantités des produits exportés. L'exemple des

principaux produits d'exportation que sont le cacao et le café est

édifiant. En dépit des évolutions contrastées de

leur production respective, des hausses nominales ont été

observées à cause des cours mondiaux qui ont favorablement

évolué sur la période. Par ailleurs, d'importants revenus

issus de l'exportation des produits pétroliers à partir de 2002

ont permis de consolider les excédents commerciaux.

Au niveau du compte financier, quoique l'on ait

enregistré des flux entrants nets de capitaux sous forme

d'investissements directs étrangers, ceux-ci sont restés

insuffisants pour compenser les sorties nettes de devises occasionnées

par les remboursements d'emprunts et le rapatriement des produits de la

liquidation d'investissements de portefeuille (Annexe 6). D'après la

Direction de la Dette Publique, le stock de la dette publique extérieure

à fin septembre 2010 se chiffre à 5 389,6 milliards de FCFA,

composés d'arriérés de 4,4 milliards et d'un encours de 5

385,2 milliards de FCFA. Le fardeau de la dette extérieure s'est

visiblement alourdi au fil des années sur la Côte d'Ivoire.

Sur la période 2002-2008, le solde global de la balance

des paiements est demeuré déficitaire. Le déficit global

est ressorti à 215,8 milliards de FCFA en moyenne annuelle, soit 2,4% du

PIB. La rupture des relations avec les bailleurs de fonds durant cette

période a amplifié la fragilité des conditions de

réalisation de l'équilibre extérieur et occasionné

une impossibilité de financer la balance des paiements traduite par

l'accumulation d'importants arriérés de paiement

extérieurs depuis l'an 2000.

I.2.4. Secteur monétaire

En tant que membre de l'UEMOA, la politique monétaire

de la Côte d'Ivoire est conduite par la BCEAO. Sur la période

2000-2009, l'orientation prudente imprimée par la Banque Centrale a

été maintenue en vue de contribuer à la maîtrise des

tensions inflationnistes. L'inflation a donc été contenue autour

de 2,8% en moyenne annuelle en Côte d'Ivoire, sauf en 2008 où une

envolée des prix de 6,3% a été enregistrée sous

l'effet des crises alimentaire, énergétique et financière

internationales.

Les avoirs extérieurs nets de la Côte d'Ivoire,

d'un stock très faible jusqu'à fin 2000, se sont fortement

améliorés depuis 2001 et ont conservé une tendance

haussière. Les réserves de change s'établissent à 1

149,2 milliards de FCFA à fin décembre 2009, soit

l'équivalent de trois mois d'importations. Le crédit

intérieur représente environ 80% de la masse monétaire. Il

a été orienté à la hausse sur la période

1995-2009 en relation avec l'accroissement des crédits à

l'économie dont l'impact a été atténué par

le recul de la Position Nette du Gouvernement (PNG). Reflétant

l'évolution de ses contreparties, la masse monétaire a

progressé de la manière suivante : une hausse

modérée a été enregistrée jusqu'en 2001 puis

une reprise a été amorcée dès 2002 (Annexe 7). A

fin décembre 2009, la masse monétaire s'est établie

à 3 511,9 milliards de FCFA, soit 33% du PIB.

L'examen du cadrage macroéconomique 1995-2009 permet de

déceler des vulnérabilités au niveau de l'économie

ivoirienne, lesquelles se résument dans la faible croissance

enregistrée depuis plus d'une décennie et les importants

déséquilibres qui caractérisent l'évolution des

différents comptes depuis 2000. Cette situation a eu sans doute des

effets pervers sur le secteur privé et son rôle dans

l'économie nationale.

II. IMPORTANCE DU SECTEUR PRIVE DANS L'ECONOMIE

IVOIRIENNE

Le secteur privé est la principale composante dans tout

système économique à fondement libéral. Dans ce

cadre, le rayonnement d'une économie donnée dépend

étroitement du dynamisme de son secteur privé. Il s'agira dans

les lignes qui suivent de mettre en évidence l'évolution

d'indicateurs pertinents de la place du secteur privé dans

l'économie ivoirienne.

II.1. Structure du secteur privé et

création de richesse en Côte d'Ivoire II.1.1. Présentation

du secteur privé ivoirien

Face au défi du développement économique,

la Côte d'Ivoire s'est engagée à faire du secteur

privé le moteur de sa croissance. L'émergence du secteur

privé a été accélérée avec la

politique de désengagement de l'Etat des secteurs productifs

initiée dans les années 90. A fin décembre 1999, le

secteur privé ivoirien se composait de :

- 800 grandes entreprises détenues à hauteur de

80% par des intérêts étrangers. Elles sont essentiellement

tournées vers l'exploitation des produits agricoles et la production

manufacturières ;

- 4 000 Petites et Moyennes Entreprises (PME) et Petites et

Moyennes Industries (PMI) aux capitaux détenus seulement à 26%

par des intérêts ivoiriens. Ces PME/PMI sont présentes dans

tous les secteurs d'activité, elles contribuent à 18% en moyenne

à la valeur ajoutée nationale et emploient 23% de l'effectif du

secteur privé formel ;

- plus de 25 000 micros entreprises composant le secteur

privé informel, celles-ci étant

très répandues

sur le territoire national et opérant dans toutes les branches

d'activité.

Par ailleurs, il existe des organisations professionnelles qui

ont été créées pour la défense des

intérêts du secteur privé en Côte d'Ivoire. Les plus

significatives sont la Chambre de Commerce et d'Industrie de Côte

d'Ivoire (CCI-CI), la Confédération Générale des

Entreprises de Côte d'Ivoire (CGECI) ou le Patronat ivoirien, la

Fédération Nationale des Industries et Services de Côte

d'Ivoire (FNISCI), l'Association pour la Promotion des Exportations de

Côte d'Ivoire (APEX-CI) et la Fédération Ivoirienne des

Petites et Moyennes Entreprises (FIPME).

Le secteur privé ivoirien a été durement

éprouvé par la crise militaro-politique. D'après le

Ministère de l'Industrie et de la Promotion du Secteur Privé,

l'on peut noter entre autres conséquences de cette crise :

- la disparition de la moitié des PME /PMI et la

destruction de 78 grandes entreprises ;

- la fermeture totale ou partielle d'unités

industrielles dans les zones affectées par la crise notamment dans la

zone CNO et la délocalisation de plusieurs entreprises vers d'autres

pays de la sous-région, soit un total de 226 entreprises de 1999

à 2007 ;

- la fragilisation des outils de production de bon nombre

d'entreprises, la CCI-CI en a recensées 580 sur cette période

;

- la perte de nombreux emplois dans le secteur privé

formel (plus de 500 000 emplois

selon la CCI-CI) et de parts de marché au niveau

sous-régional et international.

Il ressort de ce qui précède que la crise a

profondément fragilisé le tissu industriel ivoirien et le secteur

privé dans sa globalité. Cependant, des pans entiers de ce

secteur continuent de soutenir l'économie nationale en jouant leur

rôle de création de richesse.

II.1.2. Contributions sectorielles à la

création de richesse nationale

Le secteur privé ivoirien offre près de deux

tiers des emplois modernes et contribue à hauteur de 70% à la

valeur ajoutée nationale. L'analyse de l'évolution de l'Indice de

la Production Industrielle (IPI) montre qu'après un recul observé

en 2000 en raison du coup d'Etat militaire, une forte chute de l'IPI

synthétique a été enregistrée en 2003 suite au

déclenchement de la guerre. Toutefois, sous l'effet de la production

pétrolière et minière, l'IPI global a amorcé une

reprise progressive dès 2004 pour se situer à 151 à fin

décembre 2006, soit seulement deux points de retard par rapport à

son niveau de 1999 (Tableau 2).

Tableau 2 : Evolution de l'indice de la production

industrielle globale et par branche de 1997 à 2006

|

Branches d'activités

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Extraction de pétrole et Minerais

|

72

|

54

|

55

|

48

|

32

|

58

|

101

|

104

|

173

|

278

|

|

Industries agro-alimentaires

|

125

|

136

|

149

|

139

|

139

|

116

|

93

|

94

|

99

|

82

|

|

Textiles-Chaussures

|

171

|

220

|

210

|

142

|

141

|

107

|

62

|

67

|

41

|

30

|

|

Bois

|

65

|

79

|

68

|

69

|

71

|

68

|

70

|

53

|

39

|

24

|

|

Chimie

|

149

|

166

|

151

|

149

|

153

|

156

|

166

|

180

|

195

|

192

|

|

Matériaux de construction et Verre

|

233

|

247

|

251

|

204

|

174

|

191

|

150

|

188

|

193

|

177

|

|

Automobile, Mécanique, Electricité

|

76

|

86

|

75

|

71

|

70

|

71

|

76

|

49

|

81

|

64

|

|

Autres industries, Presse, Edition

|

164

|

272

|

263

|

327

|

277

|

132

|

99

|

103

|

256

|

299

|

|

Energie électrique, Eau

|

206

|

209

|

243

|

243

|

248

|

267

|

256

|

268

|

284

|

283

|

|

Total Industrie

|

134

|

149

|

153

|

140

|

136

|

130

|

123

|

127

|

144

|

151

|

Source : Institut National de la Statistique

(INS), Base 100 = 1985

Les branches d'activités affectées par les effets

du coup d'Etat militaire et dont la guerre a exacerbé les impacts

négatifs sur la production sont entre autres :

- les industries agro-alimentaires, dont la production a

chuté de 7% et 38% respectivement en 2000 et 2003 par rapport au niveau

de fin 1999 ;

- les industries du textile et des chaussures, durement

éprouvées par la crise avec un IPI sectoriel de 62 en 2003 contre

210 à fin décembre 1999 ;

- l'industrie du bois dont l'indice de production est en forte

dégradation depuis le déclenchement de la guerre.

Cette baisse d'activité est également observable

au niveau des industries de fabrication de matériaux de construction et

de verre, des industries automobiles, mécaniques et de services

électriques ainsi que diverses autres industries opérant dans la

presse et les éditons.

En revanche, les industries d'extraction

pétrolière et minière ont connu un retournement de

tendance favorable depuis fin 2003, leur production ayant quasiment

doublé entre 1999 et 2003. L'IPI sectoriel des industries extractives

s'est ainsi établi à 278 à fin 2006 contre 55 à fin

1999, soit un quintuplement en l'espace de six années. Il en a

été de même pour les industries chimiques, d'énergie

électrique et de l'eau dont les productions ont continué de

croître d'année en année depuis 2000.

En tout état de cause, les difficultés du

secteur privé se sont traduites par le recul de l'IPI et l'effondrement

de l'activité au niveau de certaines branches jadis stratégiques

de l'économie nationale comme le bois et le textile. L'évolution

des activités industrielles est restée globalement en

adéquation avec les cycles économiques du pays. Cette tendance

reflète certainement les faibles niveaux d'investissements

réalisés et la contraction des financements longs en faveur du

secteur privé au cours de la dernière décennie.

~~~iro~~e&e~t es c-ff~ires et reLc&c é~ovovvi~ve

post-~rise ~~ c6te 'tJoire II.2. Investissements et financements

privés en Côte d'Ivoire

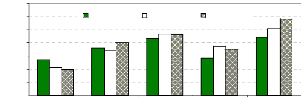

II.2.1. Evolution des taux d'investissements en

Côte d'Ivoire

Depuis la crise économique et financière des

années 80, le taux d'investissement est resté faible en

Côte d'Ivoire. Entre 1995 et 1999, il s'est établi à 13,6%

dont 8,4% pour le secteur privé, contre une moyenne d'environ 18% en

Afrique Subsaharienne, 21,6% au Ghana et 22% au Maroc. La situation des

investissements en Côte d'Ivoire de cette époque était non

loin de celle du Cameroun où le taux d'investissement s'élevait

à 14,2% (Graphique 3).

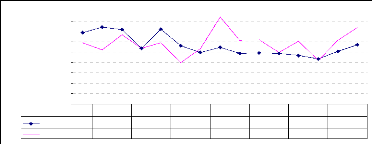

Graphique 3: Evolution comparée des taux

d'investissement entre 1995 et 2009

Côte d'Ivoire Afrique Ghana Cameroun Maroc

Subsaharienne

25,0%

20,0%

35,0%

30,0%

15,0%

10,0%

5,0%

0,0%

1995-1999 2000-2002 2003-2009

Source : Nos calculs à partir des

données de la Banque Mondiale

Le taux d'investissement en Côte d'Ivoire a

enregistrée une baisse drastique depuis le déclenchement de la

crise militaro-politique. Les investissements sont passés à 10,7%

du PIB entre 2000 et 2002, avant de chuter au niveau très bas de 9,8% du

PIB à partir de 2003, sous l'effet conjugué d'une baisse des

investissements privés et publics. Sur la période 2003-2009, le

taux d'investissement de la plupart des pays africains au sud du Sahara s'est

amélioré et est ressorti en moyenne à 20%. La Côte

d'Ivoire enregistre donc par rapport à cette moyenne africaine, un

écart de plus de 10 points justifiant en grande partie la faiblesse de

la croissance sur la période.

II.2.2. Crédit à l'économie et

capitaux privés étrangers a) Dynamique du crédit à

l'économie

Le système bancaire ivoirien apporte un financement

annuel à l'économie nationale de l'ordre de 16% du PIB, avec la

prédominance des crédits de court terme dont les crédits

de campagne pour la commercialisation des produits agricoles d'exportation. La

répartition du crédit à l'économie montre qu'en

1995, les crédits à court terme (hors crédits de campagne)

représentaient 39,5% des crédits distribués contre 37,4%

pour les crédits à moyen et long terme (Graphique 4). Cependant,

au fil des années, le crédit à moyen et long terme a vu sa

part diminuer pour se situer à 30,1% en 2008, pendant que les

crédits à court terme ont culminé à 68,9% du total

du crédit au secteur privé, soit environ 12% du PIB.

Graphique 4: Evolution du crédit à

l'économie selon la maturité de 1995 à 2009

En %du AB

20,0%

18,0%

16,0%

14,0%

12,0%

10,0%

4,0%

6,0%

2,0%

0,0%

8,0%

1995

1996

1997

1998

1999

2003

Crédit à MLT

Crédit à CT hors CC Crédit de campagne

(CC)

2001

2002

2003

2004

2005

2006

2007

2008

2009

Source : Nos calculs à partir des

données de la BCEAO

La prépondérance du crédit à court

terme n'est pas souhaitable pour l'économie dans son ensemble, dans la

mesure où le crédit court est destiné à financer la

consommation et non l'investissement qui aurait eu un effet important sur la

création de richesse. Par rapport à la répartition

sectorielle des crédits octroyés, il est à noter une

prééminence du financement des activités du secteur

tertiaire, en l'occurrence les services de téléphonie mobile et

les grandes surfaces commerciales, avec près de 60% du total des

crédits.

Par exemple, en 2009, le secteur secondaire a reçu

environ 36,2% du total des crédits alors que le secteur primaire hors

industries extractives n'en recevait que 3,4%. Les secteurs secondaire et

tertiaire continuent ainsi de faire l'objet de financements importants de la

part des établissements de crédit ivoiriens, les branches

d'activités les plus financées étant le commerce et

l'industrie manufacturière. A contrario, l'agriculture et l'habitat

restent des secteurs sous financés en Côte d'Ivoire, comme le

confirment les chiffres du tableau 3 cidessous.

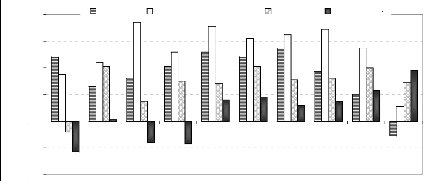

Tableau 3 : Evolution de l'orientation sectorielle

du crédit à l'économie de 1995 à 2009

|

Secteurs

|

Branches d'activités (parts relatives en

%)

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Primaire

|

Agriculture, chasse, sylviculture, pêche

|

4,0

|

3,6

|

3,2

|

2,5

|

3,4

|

|

Industries extractives

|

0,8

|

0,9

|

0,6

|

0,4

|

1,3

|

|

Secondaire

|

Industries manufacturières

|

27,6

|

27,4

|

26,8

|

33,8

|

27,7

|

|

Electricité gaz et eau

|

3,3

|

2,8

|

4,0

|

3,7

|

4,0

|

|

Bâtiments et travaux publics

|

2,2

|

2,0

|

1,9

|

1,7

|

3,0

|

|

Tertiaire

|

Commerce de gros et détail

|

41,3

|

42,5

|

40,9

|

33,4

|

33,3

|

|

Transport, entrepôts et communications

|

12,8

|

12,0

|

15,0

|

16,4

|

18,1

|

|

Banques, Assurances, Aff. Immobilière, Services

|

4,5

|

4,4

|

3,5

|

3,5

|

4,4

|

|

Service à la Collectivité et Personnels

|

3,5

|

4,4

|

4,1

|

4,6

|

4,8

|

Source : BCEAO - Comité de

Développement du Secteur Financier (CODESFI)

b) Evolution des capitaux privés

étrangers

Le reste du monde accorde des financements au secteur

privé ivoirien sous forme d'investissements directs à hauteur de

58% des capitaux reçus, d'investissements de portefeuille (2%) et des

prêts aux entreprises nationales (40%), tels que retracés dans le

tableau 4. Les afflux nets de capitaux privés étrangers dans leur

ensemble représentent 3% du PIB en moyenne. Ils se sont inscrits en

baisse depuis le déclenchement de la crise militaropolitique, surtout

s'agissant des investissements directs étrangers qui rapportés au

PIB sont passés de 2,7% en moyenne sur la période 1995-1999

à 1,8 % du PIB de 2003 à 2009.

Tableau 4 : Composantes des afflux de capitaux

privés étrangers en Côte d'Ivoire de 2006

à2007

|

CPE entrants (Montants en milliard de FCFA)

|

Stocks

|

Flux

|

|

Fin 2006

|

%

|

Fin 2007

|

%

|

2007

|

%

|

|

Investissements directs entrants

|

577,4

|

84,8

|

673,2

|

79,7

|

95,8

|

58,3

|

|

dont Participations directes

|

413,9

|

60,8

|

553,1

|

65,5

|

139,2

|

84,8

|

|

dont Emprunts inter-entreprises

|

119,1

|

17,5

|

168,9

|

20,0

|

49,8

|

30,3

|

|

Investissements de portefeuile

|

34,6

|

5,1

|

37,8

|

4,5

|

3,2

|

2,0

|

|

Autres investissements

|

68,9

|

10,1

|

134,0

|

15,9

|

65,1

|

39,7

|

|

Crédits commerciaux reçus

|

4,3

|

0,6

|

20,2

|

2,4

|

15,9

|

9,7

|

|

Autres emprunts non filiaux

|

64,6

|

9,5

|

113,8

|

13,5

|

49,2

|

30,0

|

|

Total des capitaux privés étrangers

entrants

|

680,9

|

100,0

|

845,0

|

100,0

|

164,1

|

100,0

|

Source : Enquête du GTN (2009)

Selon les résultats de l'enquête 2009 du

GTN7, le stock des participations étrangères directes

sous forme d'investissements directs et de portefeuille a progressé de

16,2% sur la période 2006-2007. D'après l'orientation sectorielle

à fin 2007 des capitaux privés étrangers

présentée en Annexe 9, les principaux secteurs

bénéficiaires sont les industries manufacturières (24,0%),

les transports, l'entreposage et la communication (23,4%) et

l'intermédiation financière, les assurances et retraites

(16,7%).

Les analyses précédentes confirment le

rôle moteur du secteur privé dans l'économie ivoirienne.

Toutefois, ce rôle s'est considérablement contracté au fil

des années depuis le début de la crise sociopolitique tel que

reflété par le déclin de la plupart des indicateurs de

mesure du poids du secteur privé dans l'économie nationale. Ce

retournement de tendance est certainement lié au caractère

risqué de l'environnement des affaires en Côte d'Ivoire au cours

de cette période.

III. CARACTERISTIQUES DE L'ENVIRONNEMENT DES AFFAIRES

EN COTE D'IVOIRE

L'environnement des affaires se rapporte à l'ensemble

des facteurs qui orientent les décisions des investisseurs et qui

déterminent la qualité et le volume des investissements en

affectant toute initiative privée de création de richesse. Avant

de présenter les résultats du Doing Business, il convient de

rappeler le cadre réglementaire et institutionnel d'encadrement et de

promotion de l'initiative privée en Côte d'Ivoire.

III.1. Cadre réglementaire et institutionnel des

affaires en Côte d'Ivoire

III.1.1. Cadre législatif d'encadrement et de

promotion des investissements en Côte d'Ivoire

Un environnement des affaires satisfaisant favorise

l'investissement qui constitue un des moteurs de la croissance

économique. C'est donc à juste titre que les autorités

publiques ivoiriennes ont adopté un ensemble de textes visant à

organiser et protéger l'investissement privé en Côte

d'Ivoire.

Dans ce cadre bien précis, les pouvoirs publics ont

institué le premier Code des investissements de la République de

Côte d'Ivoire (loi n° 59-134 du 3 septembre 1959) qui a fait montre

de son exemplarité en Afrique de l'Ouest pendant vingt-cinq

années.

7 Voir la présentation du GTN et de ses

activités dans la section III-1-2.

Le Code de 1959 a été conçu pour

répondre aux orientations de la politique industrielle de

l'époque. En effet, dans un contexte de décolonisation en

Afrique, le Code devait permettre à l'Etat ivoirien de conduire d'une

part, sa politique d'industrialisation de substitution aux importations et

d'autre part, la politique agro-industrielle axée sur les principaux

produits agricoles d'exportation que sont le café, le cacao, le coton et

le bois. En 1973, les autorités ivoiriennes ont manifesté le

désir de diversifier les sources de devises de l'économie

nationale en assurant la promotion du tourisme. Cette volonté a

été prise en compte par le législateur ivoirien qui a

voté la loi n° 73-368 du 26 juillet 1973 instituant le Code des

investissements touristiques.

Face à la forte crise qui frappait tous les secteurs de

l'économie ivoirienne dans les années 80 et dont les effets sur

l'industrie ivoirienne étaient patents, l'adoption d'un nouveau Code des

investissements était apparue opportune, notamment en lui assignant des

objectifs spécifiques qui marqueraient une rupture totale par rapport au

Code de 1959. C'est ainsi que la loi n° 84-1230 du 8 novembre 1984 a

institué le deuxième Code des investissements de la

République de Côte d'Ivoire. Il devrait contribuer à la

mise en oeuvre de la politique industrielle de l'Etat. Celle-ci devrait

intégrer les mesures conjoncturelles de stabilisation économique

et poursuivre la politique structurelle de l'industrialisation de la Côte

d'Ivoire.

Compte tenu du durcissement de la contrainte financière

de l'Etat, la mise en oeuvre de la politique structurelle a été

difficile et les pouvoirs publics se sont contentés d'assigner le Code

des investissements à des missions de restructuration et de

modernisation des équipements des entités industrielles en

difficulté. Le Code de 1984 assuma les destinées de la politique

industrielle sous le joug de la crise économique et financière de

l'Etat jusqu'à la dévaluation du FCFA en 1994. Les effets

attendus de cette dévaluation garantissaient les conditions d'une

relance vigoureuse de l'économie ivoirienne. Ainsi, la Côte

d'Ivoire entendait porter son taux de croissance à 10% à la fin

de la décennie 90, performance économique à laquelle

l'industrie jouerait un rôle crucial. En effet, le ratio brut de

l'investissement par rapport au PIB de 12% devrait être porté

à 20% dont 14% pour le secteur privé.

Pour y arriver, l'adoption d'un nouveau Code des

investissements apparaissait justifiée et concrétisée par

la loi n° 95-620 du 3 août 1995 abrogeant le Code de 1984 et

instituant le Code de 19958. Les entreprises éligibles au

Code bénéficient d'importants avantages fiscaux. Les

périodes d'exonération prévues par le Code de 1995 sont en

principe épuisées depuis 2003. Toutefois, en raison de la

situation de crise qui prévaut, les autorités ivoiriennes ont

décidé de maintenir les dispositions du Code de 1995, quoique des

initiatives soient en cours en vue de sa refonte pour le rendre compatible aux

impératifs de sortie de crise. Pour assurer une meilleure application de

ces textes et optimiser les retombées du cadre réglementaire en

vigueur, un dispositif institutionnel a été mis en place et

renforcé.

III.1.2. Cadre institutionnel d'encadrement et de promotion

des investissements en Côte d'Ivoire

Le dispositif institutionnel comporte les structures

administratives et judiciaires, les établissements financiers et les

structures de production de l'information économique et

financière opérationnelles en Côte d'Ivoire.

8 Voir la présentation synthétique du

Code de 1995 en Annexe 10.

a) Les structures administratives et judiciaires

d'encadrement et de promotion des investissements en Côte d'Ivoire

> Le Centre de Promotion des Investissements en Côte

d'Ivoire

Créé par décret n° 93-774 du 29

septembre 1993, le Centre de Promotion des Investissements en Côte

d'Ivoire (CEPICI) est placé sous l'autorité et le contrôle

du Premier Ministre. Il a pour objet de favoriser le développement et la

promotion des investissements en Côte d'Ivoire.

> Le Ministère de l'Industrie et de la Promotion du