IN MEMORIUM

A mes très chers parents : maman Jacqueline

M'NGWASI et papa Théophile NSHAMAMBA qui nous ont quitté alors

que nous avions encore besoin eux ; que vos prières conduisent

toute la grande famille de NSHAMAMBA.

PRELUDE

« Ce qui compte n'est pas la qualité du

papier dont est fait un billet de banque, mais uniquement la valeur du chiffre

écrit sur lui. Il faut, au moins au départ, que quelqu'un pose

arbitrairement un tel chiffre ».

Philippe d'Arcy

DEDICACE

Au Dieu tout puissant, maître de temps et des

circonstances, pour tous ses bienfaits.

A vous mes chers parents Théodore, Innocent, J.

Baptiste, Tory ; pour vos sages conseils.

A vous maman Marie-Jeanne, pour vos multiples

sacrifices et vos doux conseils.

A vous mes frères et soeurs : Célestin,

Florentin, Déogratias, Aimée, Yvonne, Virginie, Yves, Victorien,

Tatiana, Ines, Pascal, et les autres pour vos encouragements et soutiens tant

matériels que morals ;

A tous les amis et camarades ;

A mes oncles, tantes et cousins ;

A tous ceux qui nous ont assistés dès le

bas âge jusqu'aujourd'hui.

A tous ceux qui nous sont chers.

AVANT-PROPOS

Ce travail est le fruit de multiples sacrifices, le parcours a

été très long et plusieurs personnes ont concourus

à la réalisation de cette oeuvre. Qu'il nous soit donc permis

d'adresser nos remerciements les plus émus à tous ceux qui de

loin ou de près ont contribué à l'élaboration du

présent travail ;

Nos remerciements s'adressent particulièrement à

l'assistant Janvier KILOSHO, qui malgré ses multiples occupations a

accepté volontiers d'assurer la direction de ce travail ;

A tout le corps académique, scientifique et

administratif de l'Université Catholique de Bukavu pour leur

encadrement et leur soutien, sans oublier tous nos formateurs tant du primaire

que du secondaire qui ont fait de nous l'homme que nous sommes aujourd'hui.

Qu'ils trouvent ici l'expression de notre profonde gratitude ;

Nos sentiments de sincère reconnaissance s'adressent

à nos camarades Francine KAKURU, Patrick OMBENI, Claude MUTABESHA, Ringo

KABANJA C., Michel BUNANI, tous membres du groupe les Etoiles, KHI-ZERBO Juste,

Josué LWANZO, Pacifique, FEZA, membres du Club éco-Kivu, avec qui

nous cherchons la transformation de l'environnement ;

Nous pensons également à Marlène, Blaise,

Guylaine, Akim, BYENDA SIFA, George, Lucien MAKELELE, BINJA, Pascal, Delphin,

Faisan, Emmanuel, SIFA M., Rosalie, Isidore, Claudine, Aline, Alice, Nathalie,

Didier, MUSIWA, Crispin, Alain, Belamie, Eloi, AMATO, Liliane, Florentin,

Déo, RUZI, KADENDE, Léa, Augustin, pour leur collaboration.

Que par ces mots frères et amis non cités

communément, trouvent ici l'expression de notre reconnaissance.

SIGLES ET ABREVIATIONS

FB : Franc Belge

FC : Franc Congolais

DTS : Droits de Tirage Spéciaux

NZ : Nouveau Zaïre

PPA : Parité des Pouvoirs d'Achat

PTI : Parité de Taux

d'Intérêt

R.D.C : République Démocratique du Congo

SME : Système Monétaire

Européen

SMI : Système Monétaire

International

$UD : Dollar Américain

Z : Zaïre

? : Sommation

: Moyenne arithmétique : Moyenne arithmétique

TABLE DES MATIERES

IN MEMORIUM

i

PRELUDE

ii

DEDICACE

iii

AVANT-PROPOS

iv

SIGLES ET ABREVIATIONS

v

0. INTRODUCTION

1

0.1. Problématique

1

0.2. Hypothèse

2

0.3. Objectif du travail

3

0.4. Délimitation

3

0.5. Méthodologie

3

0.6. Plan du travail

4

Chapitre premier : GENERALITES SUR LE TAUX DE

CHANGE

5

I.1. Définitions

5

I.2. Variétés des taux de change

5

I.2.1. Le taux de change nominal

6

I.2.2. Le taux de change réel

6

I.2.3. Le taux de change fixe

7

I.2.4. Le taux de change flottant

7

I.2.5. Le taux de change glissant

7

I.2.6. Le taux de change flexible

8

I.2.7. Le taux de change au comptant et le taux de

change à terme

8

I.3. Le marché des changes

8

I.3.1. Les participants au marché des

changes

10

I.3.2. Les stratégies en présence sur

le marché des changes

12

I.3.3. Les risques associés aux

opérations de change

12

I.4. Les déterminants des taux de change

15

I.4.1. La balance des transactions courantes

15

I.4.2. La parité des pouvoirs d'achat

15

I.4.3. La parité des taux

d'intérêt

16

I.4.4. Les prix de monnaies

16

I.4.5. Les taux d'intérêt

17

I.4.6. Le solde courant

17

I.4.7. Le taux de change futur

17

I.4.7. Les valeurs futures des monnaies

17

I.4.8. Les prix relatifs des biens et services

17

I.5. Conclusion partielle

18

Chapitre deuxième : EVOLUTION DU COURS

DE CHANGE DE 2007 A 2009

19

II.1. Introduction

19

II.2. Bref aperçu sur l'évolution

monétaire en RDC de 1960 a 2009

19

II.3. conversion du franc congolais par rapport au

dollar américain

22

II.3.1. Notion de la parité des monnaies

23

II.3.2. Notion de cotation

24

II.4. Méthodologie

29

II.4.1. Présentation de

l'échantillon

29

II.4.2. Déroulement de l'enquête

30

II.5. Conclusion partielle

31

Chapitre troisième IMPACT DE LA

FLUCTUATION DU TAUX DE CHANGE A BUKAVU

33

III.1. Impact de la variation du cours sur la

conservation des richesses : motif de détention des devises par les

ménages

33

III.2. Impact sur la détention des

devises

34

III.3. Impact sur la quantité

détenue

35

III.4. Relation entre évolution du taux de

change et évolution des prix des produits à Bukavu

- 39 -

III.4.1. La variation du taux de change par

rapport aux prix des produits locaux

- 40 -

III.4.2. La variation taux de change par rapport

aux prix des produits importés

- 41 -

III.4.3. variation des prix des produits locaux

par rapport à celle de prix des produits importés

- 41 -

III.5. Le commerce intérieur et

extérieur face la fluctuation du cours de change

- 42 -

III.6. Conclusion partielle

- 44 -

CONCLUSION GENERALE

- 45 -

BIBLIOGRAPHIE

- 48 -

0. INTRODUCTION

0.1.

Problématique

Par la suite des échanges internationaux, il se forme

des dettes et créances entre pays. Le règlement de ces

dettes envers l'étranger ne peut se faire en monnaie nationale (qui n'a

pas cours à l'étranger) ; il se fait en devises (monnaies

étrangères, chèques, traites et surtout transferts en

monnaies étrangères) que le débiteur doit acheter dans son

pays en les échangeant contre une certaine quantité de la monnaie

nationale. (BURDA Michel et alii, 1993). Ce processus de transformation est

rendu possible grâce à un instrument connu sous le vocable du

cours de change.

Les taux de change sont au coeur des relations

économiques internationales et font partie intégrante du paysage

quotidien des agents économiques. L'essor des relations commerciales et

financières internationales et l'indépendance croissante qui en

est la conséquence sont un premier élément explicatif de

l'importance stratégique de cette variable (taux de change). En plus de

sa dimension économique et financière, le taux de change joue un

rôle fondamental en tant qu'instrument ou objectif de la politique

économique, voire en tant que symbole de la puissance politique. Dans le

monde totalement globalisé et sans règles formelles, les

économistes cherchent à appréhender les évolutions

et les déterminants des taux de change, de plus en plus volatils et

échappant à tout contrôle. Les médias

spécialisés commentent jour après jour les

évolutions des principales devises internationales que sont le dollar et

l'euro, et analysent les turbulences qui vit depuis quelques années le

système monétaire international « SMI »

(MONDHER Chérif, 2004).

En effet, les autres auteurs comme Marc BASSONI et Alain

BEITON expliquent le développement des relations monétaires

internationales en disant qu'elles se nouent autour des opérations de

change ; qui permettent de réaliser la conversion (ou

l'échange de l'Italien cambion) de la monnaie nationale en devises ou

celle des devises entre elles. Cette appellation concerne toutes les

créances détenues sur l'étranger, libellé en

monnaies étrangères et payables à l'étranger. (Marc

BASSONI et alii, 1998). C'est cette conversion qui permet de mettre en relation

les mouvements des devises entre pays.

Dans tout pays, il y a des flux monétaires entrants et

des flux monétaires sortants. Ces mouvements traduisent la

présence des différentes monnaies qui entrent en relation par le

biais de la conversion ; cette dernière est une opération

strictement comptable faisant recours aux taux de change. La faible

intensité des relations entre nations serait jadis due au fait que les

pays impliqués dans les échanges internationaux auraient ne

monnaie de référence « l'or ». Ce

système n'a pas permis la croissance des relations internationales

d'autant plus que la monnaie unique était difficilement accessible.

(Banque mondiale, 1976).

Aujourd'hui, les opérations qui étaient

impossibles par la monnaie unique sont devenues possibles grâce à

la méthode de taux de change qui facilite la confrontation des

différentes monnaies. Avec cette nouvelle option, les échanges

n'ont pas atteint la perfection car certains pays ont tendance à

être strictement créanciers et d'autres débiteurs par le

fait même de l'inégalité dans la conversion des monnaies

aux marchés des changes. L'instabilité accrue du taux de change

à l'intérieur de pays s'accompagne d'un ralentissement de la

croissance économique telle que mesuré par des échanges

internationaux. (J-P FITOUSSI et alii, 1988).

C'est la présence de cette instabilité

observée dans le chef de la monnaie congolaise par rapport aux autres

monnaies et le fait que l'économie congolaise est dollarisée, qui

nous a poussés à mener une étude sur les effets que

pourrait provoquer l'évolution du cours entre ces deux monnaies.

Eu égard ce qui précède, nous pouvons

nous demander : quel a été l'impact de l'évolution du

cours de change à Bukavu pendant la période allant de 2007

à 2009.

0.2. Hypothèse

Partant de ce questionnement, nous pensons que le taux de

change étant une vase communiquant qui permettrait la

convertibilité de différentes monnaies et la monnaie étant

un apanage de la banque centrale, la compréhension passerait par

l'analyse de celle-ci ensemble avec de comportement d'autres agents

économiques tels les ménages.

La banque centrale est particulièrement menacée

par le caractère ambigu de l'argent. Elle l'est d'autant plus qu'elle

constitue le noyau de l'économie monétaire et qu'elle remplit

une fonction économique centrale vis-à-vis des banques de second

rang et des particuliers. Elle est soumise dans une large mesure à la

rationalité du calcul économique, calcul qui porte aussi sur

l'homme et l'évolution monétaire, comme l'indique

l'expression « l'être digne de crédit »

(credit worthiness,...). (Banque mondiale, 1976).

L'évolution du taux de change dépendant des

anticipations et de préférences de détention des devises

à la place et lieu de la monnaie nationale aurait des effets

néfastes sur la vie socio-économiques en général,

notamment sur le prix des biens et services commercialisés et

consommés dans la ville de Bukavu si elle n'est pas

contrôlée.

0.3. Objectif du travail

Notre souhait pour le choix de ce sujet de recherche

s'observe sous deux angles :

- La compréhension du cours de change et ses

implications économiques

- La découverte des effets de l'évolution du

taux de change dans ville de Bukavu.

Nous ne prétendons pas élaborer une

théorie sur la thématique du taux de change, ce travail se veut

une contribution à la compréhension et à

l'intériorisation du phénomène lié au taux de

change et qui pourra aboutir à des propositions si

nécessité y a. Ce travail permettra la mise en évidence

des facteurs qui poussent à l'instabilité du taux cours de change

entre le Franc Congolais et le dollar américain et la

quantité de monnaie détenue et ses effets, les prix des biens.

0.4. Délimitation

L'objet principal d'un travail scientifique étant de

fournir un modèle permettant de préciser la thématique, et

en évitant d'être trop général ; le champ

d'application du taux de change étant très vaste, nous nous

limiterons au cas de la ville de Bukavu.

Le temps de recherche n'étant pas élastique,

nous nous sommes limités à la période allant de Janvier

2007 jusqu'à décembre 2009.

0.5.

Méthodologie

L'élaboration d'un travail scientifique exige des

préalables dont les plus sûrs sont ceux recourant aux outils

capables de faciliter la collecte et le traitement des données.

(GABRIEL-R. CHEVRY, 1962).

Pour analyser et mener à bout notre travail de

recherche, nous nous sommes servis :

- de la méthode historique : cette méthode

nous a permis de palper du doigt les données traitent du cours de change

à l'occurrence celles détenues par la Banque centrale du

Congo.

- de l'approche analytique : a rendu possible l'analyse

de la thématique de recherche.

- de l'approche comparative nous a permis de mettre en

relation d'une part les taux de change et les prix des produits locaux et

d'autre part avec les prix des produits importés.

- de l'approche documentaire qui a facilité la

découverte des théories sur le sujet.

Les techniques d'entretien, d'enquête et d'interview

nous ont permis d'accéder aux données empiriques en

complément des celles reçues par la méthode historique.

0.6. Plan du travail

Pour aérer ce travail, mis à part

l'introduction et la conclusion, nous nous sommes proposé de le

structurer en trois chapitres.

La première porte sur les

généralités du taux de change, et permet d'avoir une

idée globale sur la problématique du taux de change. Le

deuxième aborde l'évolution du cours de change entre le franc

congolais et le dollar américain pendant la période allant de

janvier 2007 à décembre 2009. Le troisième et dernier

chapitre se focalise sur l'impacte de la fluctuation du taux de change par

rapport à la vie socio-économique à Bukavu.

Chapitre premier :

GENERALITES SUR LE TAUX DE CHANGE

Dans ce chapitre, nous allons passer en revue quelques notions

relatives au taux de change notamment quelques définitions, les

variétés de taux de change, le marché de change et les

déterminants du taux de change.

I.1. Définitions

Le taux de change est une manifestation aux agents

économiques de prix de la monnaie d'un pays exprimé par rapport

à la monnaie d'un autre pays : c'est le prix qui permettant

d'évaluer l'évolution de la situation économique.

(Mondher Chérif, 2004).

L'opération de change peut se comprendre comme un prix

établi sur le marché du change : c'est le prix

exprimé sous forme de relations entre deux unités

monétaires d'un titre de créance sur l'étranger exigible

à vue. (Yves SIMON, 1995).

Ainsi, le taux de change est compris comme le prix qui permet

d'une part l'achat et d'autre part la vente des devises entre elles. Le prix

d'une monnaie étrangère dans un pays donné permet le

développement aisé des échanges entre leurs populations

impliquées dans le commerce international.

Sur un marché de change, interviennent plusieurs agents

avec des buts différents et donc de manière dispersée.

Chacun en visant ses propres intérêts choisit le mode de

conversion qui lui est favorable. (Alain BEITONE et alii, 2001).

Toutes ces définitions montrent clairement que la

relation entre les devises n'est possible que grâce à un

intermédiaire qui est le cours de change. Ces différents

arguments exhibent en fait la même pensée mais sous des horizons

différents.

C'est ainsi que les auteurs distinguent une

variété des taux de change selon les besoins des

opérations économiques à amorcer.

I.2. Variétés

des taux de change

La classification de taux de change se fait selon la nature,

le besoin des intervenants sur le marché de change.

Les transactions en devises ont lieu soit au comptant soit

à terme, comme pour toute autre opération commerciale. (Alain

BEITON et alii, 2001).

En effet, la comptabilité du marché de change

distingue différentes formes des taux de change :

I.2.1. Le taux de change

nominal

Le taux de change nominal est considéré comme

le prix relatif de deux monnaies sans tenir compte de la conjoncture. Ce taux

peut être modifié par le changement dans l'offre ou la demande des

monnaies même si le prix peut aussi l'affecter mais dans une faible

proportion.

Nous pouvons le constater par exemple face à

l'évolution en R.D.C, le prix du dollar en Franc Congolais était

de 500,66FC en décembre 2007 et de 510FC pour les biens et services.

(Banque centrale du Congo).

Une appréciation de la monnaie congolaise est aussi

une augmentation du prix de la monnaie congolaise en monnaie

étrangère ; alors qu'une dépréciation en est

une diminution. Une appréciation de la monnaie nationale correspond

à une baisse du taux de change par rapport à une devise

considérée. Lorsque l'on cherche à avoir le prix absolu de

deux monnaies, on fait appel au taux de change réel.

I.2.2. Le taux de change

réel

Le taux de change réel entre deux monnaies est une

mesure synthétique de prix des biens et services d'un pays par rapport

à l'autre. Les taux réels sont très importants pour

quantifier les déviations vis-à-vis de la parité de

pouvoir d'achat mais il permet d'analyser les conditions

macroéconomiques de la demande et de l'offre dans une économie

ouverte. (MONDHER Chérif, 2004).

Ceci nous conduit à dire que le taux de change tel

qu'observé à Bukavu est le prix du panier des biens, il

détermine la différence de marge en terme de taux nominal et du

niveau de prix.

Ceci dit, le taux de change Dollar américain-Franc

congolais peut être compris comme le prix en dollar du panier des biens

congolais en dollar par rapport au panier américain.

Les taux de change nominaux et réels sont les moyennes

pondérées des taux d'un pays vis-à-vis du reste du monde,

et en pratique vis-à-vis des principaux partenaires commerciaux. Ces

deux taux sont fondamentaux dans la stabilité de la monnaie d'une nation

en se rattachant à la tendance macroéconomique du pays. (Michel BURDA et alii, 1993).

Mais la stabilité des relations économiques sur

le plan international ainsi que sur le plan national coordonnée par la

banque centrale, est rendue possible avec la fixation d'une

référence « le taux de change fixe ».

I.2.3. Le taux de change fixe

Le taux de change fixe est observable dans

des pays où la banque centrale offre la monnaie à un prix fixe et

achète l'or à un prix plus ou moins équivalent.

Lorsque le cours de change de la monnaie est fixé ou

déterminé en terme d'or, toutes choses restant égales par

ailleurs, toutes les monnaies ont un taux de change fixe les unes conte les

autres. L'appréciation ou la dépréciation de la monnaie

dépend dans ce cas du volume des échanges sur les marchés

des biens et services. (Nicolas MEUNIER, 2005).

La banque ne peut modifier ce taux que lorsque quantité

la monnaie détenue par elle a sensiblement diminué et la seule

voie de sortie favorable est le recoure au taux flottant qui est

momentané.

I.2.4. Le taux de change

flottant

Le taux de change flottant permet au taux de flotter sans

problème pendant un temps déterminé afin de stabiliser le

niveau de négociation de la monnaie sur les marchés libres. Ce

taux de change libre se détermine par le jeu des forces concurrentielles

de l'offre et de la demande de monnaie. Ce type de taux de change est

difficilement contrôlable par les autorités

monétaires ; et pour y faire face, ils font appel au taux glissant.

La détermination du type de change est une question de choix de

politique monétaire d'un pays.

I.2.5. Le taux de change

glissant

Le taux de change glissant permet de faire évoluer le

taux de change à un rythme contrôlé, de manière

automatique ou délibérée. Ce taux assure une

stratégie de stabilisation pour les échanges et les payements

internationaux et facilite des ajustements à long terme. Lorsque la

banque a réajusté sa quantité qu'elle peut offrir et pour

lui permettre de suivre le mouvement sur le marché libre, elle met en

place la politique du taux flexible.

I.2.6. Le taux de change

flexible

C'est un taux de change déterminé par le

mécanisme né sur le marché libre sans aucune intervention.

A ce niveau, chaque pays serait libre de laisser le taux de change s'ajuster

à la situation économique. Ce taux rend moins intolérable

les effets de l'inflation et rigide la fixation de prix des biens et services.

Dans un pays où ce taux de change est d'application, l'Etat ou la banque

centrale a du mal à introduire une politique pour évaluer et

contrôler l'évolution de l'économie. (BEITON Alain ,

2001)

I.2.7. Le taux de change au

comptant et le taux de change à terme

Le taux de change au comptant est un taux utilisé dans

les transactions en devise au comptant. Les transactions en gestion prennent

deux jours pour se réaliser car dans la plupart de cas, il faut deux

jours pour que les ordres de payements tels que les chèques soient

compensés à travers le système bancaire. (Hans TIETMEYR,

1999).

Lorsque la date de validation peut être de plus de deux

jours, dans ce cas, le cours utilisé dans les transactions pareilles est

appelé à terme. Ces deux taux ne sont pas égaux mais sont

proches. Les opérateurs préfèrent s'engager dans les

opérations effectuées sous un taux de change au comptant, car

présentant moins de risques.

En fait, la tension est forte de rendre prévisible son

change en utilisant tel ou tel autre taux et malgré le risque de crise.

Bien de pays ont tenté de mettre en place un régime de change

fixe ou modérément flexible : Union monétaire (en

Europe), dollarisation (Equateur), encrage fixe (Argentine, Hong Kong, Estonie,

Lituanie, Bulgarie, Chine) avec éventuellement une marge de fluctuation

(SME) avant l'euro, République Tchèque ou Slovaquie après

1993 ; change fixe mais ajustable (Hongrie après 1995), bande de

fluctuation continu.

Mais cette politique fait courir le risque d'une progressive

surévaluation du taux et les crises ont presque toutes été

liées à un change réel trop élevé ou en

appréciation constante. Cette politique n'a pas su maîtriser le

risque que courent les intervenants au marché des changes. (MEUNIER

Nicolas, 2005).

Toutes les sortes de taux ci-haut mentionnées sont

applicables sur le marché de change et les intervenants sur ce

marché choisissent le taux qui pourra jouer à leur faveur.

I.3. Le marché des

changes

Le marché des changes est la première

manifestation concrète des relations internationales. Toute entreprise

qui exporte et/ou importe, tout particulier qui se rend à

l'étranger, tout agent économique qui prête ou emprunte en

devise se heurte immédiatement à un problème de change.

Les monnaies étrangères sont

échangées contre la monnaie nationale sur toutes les places

financières internationales. Le marché des changes n'est pas

géographiquement limité : le marché du Franc

Français couvre non seulement les transactions des devises à

Paris, mais également celles effectuées en Franc contre les

monnaies locales à New York, à Zurich, à Londres, à

Singapour, etc. Comme le souligne C.P. Kindleberg : « les

marchés des changes actuels suivent le trajet du soleil autour du globe

par l'intermédiaire des satellites de

télécommunication ». (Yves SIMON, 1995).

Comme n'importe quel marché, le marché des

changes fonctionne selon la loi de l'offre et de la demande. Il s'agit sur ce

marché de l'achat et/ou de la vente des devises contre la monnaie

nationale. Pour faciliter les échanges sur ce marché, il faut

fixer une unité de préférence que l'on appelle taux de

change, et qui est considéré comme le prix auquel on obtient les

monnaies étrangères ou les devises. (Michel BURDA et alii,

1993).

Vu la multiplicité des monnaies

étrangères, certaines monnaies peuvent être retenues comme

monnaies de référence pour servir de comparaison, il s'agit

principalement du Dollar américain, de l'euro et du Deutschemark pour ne

citer que les plus connues ; ces monnaies sont choisies compte tenu de

degré avancé de leurs économies qui entraîne leur

stabilité.

Dans le cadre de ce travail, nous nous sommes basés

sur le dollar américain comme devise entrant en relation de

manière directe pour la fixation de l'indice de change des biens et

services échangés et consommés sur le sol congolais.

Sur un marché, un taux de change peut être

exprimé de deux manières :

- soit comme le prix d'une monnaie étrangère en

termes de la monnaie nationale (par exemple 0,0019$ par FC en décembre

2006),

- soit comme le prix de la monnaie nationale en fonction de la

devise (par exemple 605,58FC par dollar américain en décembre

2008). (Banque centrale du Congo).

La compréhension du marché des changes passe par

la connaissance des opérateurs ou agents économiques intervenant

sur ce marché.

I.3.1. Les participants au

marché des changes

Le marché des changes est réservé aux

institutions financières : banques, investisseurs institutionnels

et les institutions financières non bancaires. Ces opérateurs

interviennent pour leur compte ou celui de leur clientèle. Ils peuvent

négocier entre eux ou passer par l'intermédiaire des courtiers.

(Yves SIMON, 1995).

a) Les banques commerciales et

d'investissement

Ce sont les importants opérateurs sur le marché

des changes. Elles prennent en charge les opérations de change pour leur

propre compte ou celui de leurs clients. Pour faciliter leurs

opérations, les banques ont des dépôts auprès

d'institutions financières étrangères qui jouent le

rôle de correspondants.

Le profit des banques sur le marché des changes a deux

origines : la première est commerciale et la seconde est

spéculative.

- Le profit commercial s'explique par la différence

entre le cours sur le marché intermédiaire : celui auquel la

banque achète des devises et celui auquel elle les vend.

- Le profit spéculatif peut se comprendre par le fait

que les banques disposent de cambistes et une compétence comparable

à celle des établissements financiers.

La réduction du profit commercial s'explique par le

fait que les banques sont poussées à prendre des positions

spéculatives sur le marché en anticipant une variation du

taux.

b) les banques centrales

Elles interviennent massivement, mais de manière

irrégulière sur le marché des changes. En opérant

sur ce marché, la banque centrale remplit trois fonctions

principales :

- La banque centrale exécute les ordres de sa

clientèle : administration nationale, les banques commerciales, les

organismes internationaux, les banques étrangères,...

- Elle assure sinon le contrôle, du moins la supervision

du marché monétaire. Cette emprise est plus ou moins forte selon

l'importance du contrôle exercé sur le marché et surtout

l'importance des intervenants.

- Elle influence la stabilité et l'évolution du

cours de change, pour des raisons de politiques économiques et

monétaires internes, d'une part, et d'autre part pour respecter certains

engagements internationaux.

Le marché des changes interbancaires est

indiscutablement le plus important et le plus liquide de tous les

marchés financiers et non financiers. L'étude de la banque des

règlements internationaux effectuée en Avril 1992 avec l'aide des

20 plus grandes banques centrales de la planète établit que le

volume des transactions à cette époque, considérée

par ailleurs comme particulièrement calme de 930 milliards de dollars

par jour. (Yves SIMON, 1995)

c) Les autres institutions financières

Ces institutions comprennent les filiales financières

ou bancaires des groupes industriels et des entreprises commerciales.

A côté de ces filiales financières, les

investisseurs institutionnels et les grandes fortunes privées sont aussi

des acteurs de première importance, car les gérants de ces fonds

mettent l'accent sur les placements à l'étranger pour

diversifier les risques et améliorer les rendements destinés

à se procurer des devises ou à couvrir un risque lié au

change.

d) Les investisseurs institutionnels

Ils sont les plus importants participants non bancaires du

marché de change. Cet ensemble regroupe plusieurs catégories

d'opérateurs : les caisses de retraite, les fonds de pension, les

sociétés d'assurance, les fonds gérés pour le

compte de tiers,...

e) La clientèle privée

Elle n'intervient pas directement sur le marché des

changes. Elle procède à des achats et à des ventes des

devises en s'adressant aux banques qui ont une activité de teneur de

marché ou en utilisant les services des courtiers.

Les la clientèle privée regroupe trois

catégories d'opérateurs :

- les opérateurs particuliers dont l'influence est tout

à fait marginal, ils s'intéressent à la marge existante

sur les différents marchés ;

- les entreprises industrielles et commerciales, souvent

dénommées sociétés non financières. Elles

confient leur crédibilité aux intermédiaires qui agissent

à leurs noms mais pour le compte de ces institutions.

- Les institutions financières qui n'ont pas une

présence permanente sur le marché monétaire ou qui ne

disposent pas des fonds propres requis pour participer directement à ce

marché.

f) Les courtiers

Ils jouent un rôle essentiel sur le marché des

changes en tant qu'informateurs et en tant qu'intermédiaires sans

qu'eux-mêmes ou la banque soient obligés d'acheter ou de vendre

des devises, ils informent les opérateurs des cours auxquels se vendent

ou s'achètent les différentes monnaies.

Ils ont un rôle d'intermédiaire dans la mesure

où ils centralisent les ordres d'achat et de vente de plusieurs banques

et qu'il est en conséquence, plus facile et moins coûteux pour les

cambistes d'utiliser leurs services que de contacter leurs confrères

susceptibles de leur acheter ou de leur vendre la devise recherchée

à un prix majoré.

I.3.2. Les stratégies en

présence sur le marché des changes

Diverses stratégies se confrontent sur le marché

des changes qui visent toutes à gérer la position de change des

opérations :

- la stratégie d'arbitrage, qui cherche à tirer

profit de différence de cours (par exemple la différence de cours

à un moment donné sur différentes places

financières) ;

- La stratégie de couverture, qui vise à fermer

la position de change afin de ne pas courir le risque de change ;

- La stratégie de spéculation, qui consiste

à rester en position de change ouverte en fonction des anticipations que

l'on forme (par exemple, vendre à terme des devises que l'on ne

possède pas si on veut anticiper une baisse du cours).

I.3.3. Les risques

associés aux opérations de change

En effectuant des transactions, les

opérateurs sont exposés à plusieurs risques. A

côté du risque de change dont ils peuvent tirer profit ou qu'ils

peuvent gérer sans réelle difficulté, les intervenants

sont confrontés aux risques suivants :

- Risque de liquidité

- Risque de contrepartie

- Risque de conversion

- Risque économique

- Risque de transactions.

a) Le risque de liquidité

Ce risque auquel est exposé un opérateur est

celui de ne pas pouvoir effectuer une transaction sur le marché des

changes ou de la faire mais en subissant une importante moins-value lors de

l'achat ou de la vente des devises.

En fait, en temps normal, ce risque n'est guère

important mais il peut arriver que le marché d'une devise disparaisse,

momentanément ou définitivement, suite à une crise ou

à la mise en place de contrôles administratifs affectant le

marché des changes ou le marché monétaire international de

la devise (euro-marché).

Ce risque ne concerne toutefois que des devises de faible

importance négociées sur des marchés régionaux.

Pour toutes les devises convertibles utilisées dans le commerce

international ou faisant l'objet de transactions sur les marchés

financiers internationaux, ce risque est très faible.

b) le risque de contrepartie

Le risque de contrepartie recouvre le risque de livraison et

le risque de crédit. Le premier correspond à la faillite de la

contrepartie le jour de l'échéance de la transaction. Le second

correspond à la faillite de la contrepartie préalablement

à l'échéance de la transaction.

Les cambistes sur le marché au comptant ne sont

exposés qu'au risque de livraison. Ceux qui opèrent sur le

marché à terme, sont confrontés au risque de livraison et

au risque de crédit.

Le risque de livraison est évidement plus important que

celui de crédit, car il entraîne la perte de la totalité de

transactions. Le risque de crédit, lorsqu'il se manifeste, conduit

l'opérateur à reconstituer sa position. Le cambiste est donc

exposé au risque de variation du taux de changé, toujours

inférieur, même si la fluctuation lui est défavorable.

c) Le risque de conversion

Il apparaît lorsqu'une entreprise détient des

filiales dans les pays étrangers. En effet, chacune des filiales va

établir ses résultats dans la monnaie de son pays mais par la

suite il faudra les convertir dans la monnaie de la maison-mère pour

établir les bilans consolidés. Quel cours de change faut-il alors

retenir ?

Diverses approches sont possibles : le cours de

clôture, le cours historique, l'un ou l'autre de ces cours suivant les

postes du bilan.

d) Le risque économique

Ce risque est lié au futur de l'entreprise ; il

est donc difficile à apprécier ou à mesurer. En effet, il

s'agit de prendre en compte toutes les conséquences que pourra avoir une

variation du taux de change sur une entreprise (c'est-à-dire sur ses

coûts de production, sur son chiffre d'affaires,...).

La rentabilité de l'entreprise et sa

compétitivité peuvent être remises en cause du fait de la

variation des changes. Ce risque est parfois appelé risque de

compétitivité, risque induit ou encore risque industriel.

e) Le risque de transaction

Ce risque apparaît dans :

- Les importations et exportations libellées en devises

étrangères si un délai de règlement est

accordé, il y a un risque de change entre la signature du contrat

commercial et le règlement car ces deux dates peuvent causer que le

cours de devise à la facturation puisse fluctuer, modifiant ainsi la

valeur du règlement.

- Les emprunts et les prêts libellés en devises

étrangères à court, moyen ou long terme : si

l'entreprise a obtenu un emprunt, elle redoute une appréciation de la

devise empruntée car cela augmenterait la valeur de ses

remboursements ; en revanche, si l'entreprise a consenti un prêt

elle sera pénalisée par une baisse de la devise.

- Les investissements effectués à

l'étranger, si une entreprise possède une filiale à

l'étranger, il y aura des échanges entre la filiale et la

maison-mère : les dividendes, redevances,... en outre, si les

activités de ces deux entreprises sont liées ou

complémentaires, des échanges commerciaux seront

effectués. Pour toutes ces opérations le risque est

présent.

Comme souligné ci-haut, on comprend alors que la

notion du risque de change peut prendre plusieurs formes en se situant dans les

activités commerciales, financières ou d'investissements.

D'où un agent est en situation de risque de change lorsqu'il est en

position de change ouverte ; dans ce cas, il peut subir une perte ou

bénéficier d'un gain en raison d'une modification de taux de

change. Il importe donc pour chaque agent de déterminer les

éléments qui entrent en jeu lors de la modification du taux de

change.

I.4. Les

déterminants des taux de change

Plusieurs variables entrent en jeu pour rendre compte de la

détermination et la variation des cours de changes :

I.4.1. La balance des

transactions courantes

L'analyse théorique la plus utilisées jusqu'au

début des années 70 se base sur la situation des balances

commerciales ou des balances courantes pour expliquer les mouvements des taux

de change. Mundell (1960) et Fleming (1962) deux auteurs d'inspiration

Keynésienne, ont développé les modèles dans

lesquels la dynamique des taux de change est fonction de l'état du solde

des échanges extérieurs, lui-même lié au niveau de

la demande domestique et à celui de taux d'intérêt.

L'observation empirique montre en effet, qu'en moyenne période, les pays

à monnaie faible sont ceux dont la balance courante a tendance à

être déficitaire. De manière symétrique, les pays

à devise forte sont ceux dont le solde extérieur est positif. Le

cas typique du Japon qui accumulait des excédents structurels au cours

des décennies 80 et 90, notamment vis-à-vis des Etats -Unis. Le

Yen s'est alors apprécié par rapport au dollar. (Mondher

Chérif, 2004).

I.4.2. La parité des

pouvoirs d'achat

Introduite par Ricardo (1817), la théorie de la

parité des pouvoirs d'achat défend de l'idée que la

« valeur de la monnaie est partout la même ».

Autrement dit, à l'équilibre le cours de change doit

refléter l'égalité du pouvoir d'achat de deux devises

considérées. Dans un régime de change fixe, si le prix

réel de biens diffère d'un pays à l'autre, la demande

supplémentaire des biens dans le pays où ils sont « le

moins cher » va engendrer un accroissement des prix : il y a

ajustement au taux de change par le prix.

Dans le taux de changes flottants, il y a ajustement au

différentiel des prix par la variation des cours de change : les

variations du taux de change reflètent e différentiel

d'inflation. Les recherches ont dégagé quatre principaux facteurs

de variation des taux par à leur valeur : l'hypothèse due

aux coûts d'ajustement, la rigidités des prix nominaux, le fait

que les biens échangés ne sont pas parfaitement superposables, et

l'évolution différente des techniques pour les biens et services

échangés et non échangés.

I.4.3. La parité des

taux d'intérêt

Développé par Keynes, la théorie de la

P.T.I s'explique par les possibilités d'arbitrage entre les

marchés financiers.

Le différentiel des taux d'intérêt entre

deux pays doit compenser l'évolution des cours de change. Elle exprime

l'idée que la différence entre le cours de change au comptant et

à terme, exprimée en pourcentage, tend à égaliser

l'écart de taux d'intérêt entre les placements à des

termes similaires dans les monnaies en cause ; soit :

Y(1+i)= Y(1+i*)*F/S

ou encore i-i*= (F-S)/S Où :

- Y représente un capital exprimé en monnaie

domestique ;

- i et i* les taux d'intérêt respectifs

domestique et étranger ;

- F le taux de change à terme ;

- S le taux de change courant.

Il s'agit de comparer le rendement en monnaie domestique d'un

placement en actifs domestiques et d'un placement en actifs étrangers

après couverture à terme. L'investisseur sera indifférent

à détenir l'un ou l'autre des actifs lorsque leurs rendements

sont égaux.

En d'autres termes, les différentiels de taux entre

deux pays devraient refléter le taux de dévaluation ou de

réévaluation anticipée d'une monnaie par rapport à

l'autre. Dans la pratique, les cours à terme sont de peu

d'utilité pour les prévisions des cours de change.

I.4.4. Les prix de monnaies

Dans la théorie de la parité du pouvoir d'achat

la monnaie d'un pays dont le taux d'inflation est supérieur à

celui de ses partenaires doit se déprécier. Cette

dépréciation est surtout fonction de la place qu'occupe le pays

concerné, son pouvoir de négociation sur le marché ainsi

que la compétitivité de ses produits sur l'échiquier

international.

I.4.5. Les taux

d'intérêt

Il existe une relation inverse entre le taux

d'intérêt réel et le cours de change, si la monnaie est

faible les agents n'acceptent la détenir que moyennement un taux

d'intérêt élevé qui les protège contre le

risque de dépréciation.

I.4.6. Le solde courant

La monnaie d'un pays dont le solde courant est négatif

doit se déprécier si les monnaies qui sont prises comme devises

accusent un solde courant positif. Cette situation affecte

l'appréciation et la dépréciation du cours de change de

l'une ou de l'autre pays considéré.

I.4.7. Le taux de change

futur

Dans un pays où la stabilité de la monnaie

nationale n'est pas garantie, les opérateurs économiques ont

tendance à se procurer une devise en vue de se couvrir. Dans ces

conditions, la devise est demandée pour motif de spéculation.

Sachant que les taux de change ne varient pas seulement pour

égaliser internationalement le prix des biens et services

échangés, il convient de savoir à la longue aussi pour

égaliser les retours attendus des actifs financiers. Comme une monnaie

sera plus demandée selon qu'on s'attend à une hausse de taux de

change dans le futur, cela va entraîner une hausse de taux de change si

l'offre ne s'adapte pas.

I.4.7. Les valeurs futures des

monnaies

Soit la monnaie A d'un pays V et la monnaie

B d'un pays W. le taux de change entre les deux monnaies sera celui qui va

équilibrer le rapport des valeurs de deux pays ; ainsi, un tel prix

relatif est fondé sur la rareté et l'utilité. Cette

rareté se mesure par le rapport de coefficient d'expansion des

unités monétaires respectivement M.A et M.B.

L'unité quant à elle se mesure par le rapport

de coefficient de croissance réelle de production des biens et services

échangeables P.A et P.B. Ainsi les indicateurs d'inflation

monétaire seront donnés par : M.A/P.A et M.B/P.B.

Si l'expansion de la demande intérieure est

relativement moindre que celle de la monnaie demandée, la balance de

payements devient excédentaire, la masse monétaire augmente plus

que la demande intérieure en raison de l'accroissement des avoirs

extérieurs nets. Le taux de change se prête à une

réévaluation qui peut conduire à l'appréciation de

la monnaie nationale.

I.4.8. Les prix relatifs des

biens et services

Le taux de change est aussi fonction du rapport des niveaux

des prix dans les pays respectifs. Un pays exposé à la

concurrence internationale doit faire le nécessaire pour maintenir sa

compétitivité. Ainsi, lorsque le pays a des coûts de

production qui croissent plus vite que ses partenaires, cela entraîne une

détérioration du rapport : Pi/Px où

Pi = le prix à l'intérieur et Px = le prix

à l'extérieur.

Cette détérioration entraîne une

augmentation de la demande de monnaie et par-dessus le marché une

modification du taux de change, ce qui fait qu'un pays dont les coûts

augmentent rapidement que ceux des autres, devient moins compétitif et

perd les parts de marché au détriment de sa balance

commerciale.

I.5. Conclusion

partielle

Nous sommes à la fin de ce premier chapitre qui traite

de la généralité sur le taux de change. Nous sommes partis

de la définition du taux de change qui n'est rien d'autre que le prix

d'une monnaie étrangère dans un pays donné. Nous avons

exhibé les différentes types des taux de change : le taux

nominal, réel, fixe, flottant, glissant, flexible, ainsi que le taux de

change au comptant et à terme. En suite nous avons

présenté le marché des changes, les agents qui y

interviennent, les stratégies présentes sur ce marché, les

risques associés sur ce marché et les risques liés aux

opérations de change.

En fin, nous avons présenté les

éléments qui aident à déterminer le taux de change

notamment la balance des transactions courantes, la parité des pouvoirs

d'achat ; la parité des taux d'intérêt, les prix de

monnaies, les taux d'intérêt, le solde courant, le taux de change

futur, les valeurs futures des monnaies, les prix relatifs des biens et

services.

Les différentes notions abordées dans ce

chapitre sont un tremplin permettant de bien analyser la problématique

sur l'évolution du cours de change entre le FC et le dollar

américain en R.D. Congo.

Chapitre

deuxième : EVOLUTION DU COURS DE CHANGE DE 2007 A 2009

II.1. Introduction

Compte tenu du rôle que joue le taux de change dans

l'économie, il est utile de comprendre comment il évolue dans le

temps et l'espace.

Dans un pays où la stabilité de la monnaie n'est

pas assurée, les opérateurs économiques (agents

économiques) peuvent vouloir se procurer les devises en vue de se

couvrir contre les risques probables qui proviendraient soit de la

dépréciation soit de l'appréciation de la monnaie

nationale. Dans ces conditions, les devises sont demandées pour motif de

spéculation. La question qui se pose, c'est à quel taux

acquérir ces devises. (Gregory N. MANKIW, 2003).

Sachant que les taux de change ne varient pas seulement pour

égaliser internationalement les prix des biens et des services

échangeables, il convient de savoir à la longue comment va

évoluer le cours tendanciel de deux monnaies pour égaliser les

cours attendus des opérations effectuées.

Comme une monnaie sera plus demandée selon qu'on

s'attend à une hausse de taux de change, ce qui va entraîner une

hausse de taux si l'offre ne s'adapte pas. (STAENS Alain, 1998).

L'histoire de la monnaie Congolaise est longue et est

accompagnée par plusieurs dépréciations qui ont conduit

à diverses réformes monétaires.

II.2. Bref aperçu

sur l'évolution monétaire en RDC de 1960 a 2009

Avant que la R.D.Congo n'ait l'unité monétaire

qu'elle a aujourd'hui, la monnaie Congolaise a transité par plusieurs

autres considérations. On utilisait d'abord le Franc belge pendant la

période coloniale, puis le Franc congolais avec l'avènement de

l'indépendance ; ensuite est intervenue la période du

Zaïre-monnaie (le Zaïre et le Nouveau Zaïre) ; en fin la

période du Franc congolais que le R.D.Congo utilise depuis 1998.

Le tableau suivant nous montre en synthèse comment

s'est modifiée au fil du temps la parité monétaire en RD

Congo.

a) Tableau n°1 : Modification de

la parité monétaire de 1960 à 2006

|

Date

|

Par rapport au FB

|

Par rapport au $UD

|

Par rapport aux DTS

|

Observation

|

|

30/06/1960

|

1FC = 1FB

|

1FC = 0.02$UD

|

-

|

En parité avec le FB

|

|

14/11/1961

17/11/1963

|

1FC = 0.676FB

1FC = 0.33FB

|

-

-

|

-

-

|

Fin de la parité avec le FB

|

|

23/10/1967

|

1Z = 1000FC

= 100FB

|

1Z = 2$UD

|

-

|

Réforme ayant introduit

l'unité« Zaire » rattachée au $US

|

|

31/10/1978

|

1Z = 37.86FB

|

1Z = 1.33$UD

|

1Z = 1DTS

|

Une succession de mini dévaluation

|

|

01/11/1978

|

1Z = 30.34FB

|

1Z = 1.21$UD

|

1Z = 0.9DTS

|

|

15/12/1978

|

1Z = 29.29FB

|

1Z = 0.97$UD

|

-

|

|

02/01/1979

|

1Z = 18.76FB

|

1Z = 0.65$UD

|

1Z = 0.5DTS

|

|

27/08/1979

|

1Z = 14.30FB

|

1Z = 0.48$UD

|

1Z = 0.375DTS

|

|

22/02/1980

|

1Z = 10.19FB

|

1Z = 0.34$UD

|

1Z = 0.262DTS

|

|

22/10/1993*

|

-

|

1NZ = 0.33$UD

|

-

|

Réforme ayant introduction l'unité

« NZ »

|

|

30/06/1998**

|

-

|

1FC = 0.71$UD

|

-

|

Réforme ayant réintroduit l'unité

FC

|

|

28/05/2001

|

-

|

1FC = 0.0031$S

|

-

|

Taux de change flottants

|

|

31/12/2006

|

-

|

1FC = 0.0019$U

|

-

|

Taux de change flottants

|

* 1NZ = 3 000 000Z

** 1FC = 100 000NZ =

14 000 000Z

Source : Banque centrale du Congo, 2006

De 1960 à 1967, la monnaie congolaise était

rattachée successivement au Franc belge et au dollar américain.

Plusieurs modifications vont suivre jusqu'en Juin 1998, sous le couvert de

« réformes monétaires » accompagnées

le plus souvent de changements d'unité monétaire nationale.

Le 30 Juin 1960, 1FC équivalait 1FB et 0.02$UD. Il est

passé à 0.769FB, à 0.44FB en Novembre 1963. Le 23 Juin

1967, le FC était remplacé par le Zaïre-monnaie au taux de

conversion de 1Z = 1000FC = 100FB = 2$UD. Mais comme nous pouvons le lire dans

ce tableau, cette nouvelle unité monétaire s'est

dépréciée aussi très rapidement à telle

enseigne que 1Z était égal à 10.19FB, à 0.32$UD en

Février 1980.

En Octobre 1993, est apparue une nouvelle unité

monétaire dénommée « Nouveau

Zaïre » au taux de conversion de 1NZ égal à

3 000 000Z, égal à 0.33$UD.

Quelques années plus tard, soit en 1998 ; une

année après la chute du régime de MOBUTU, le FC a

été de nouveau remis en circulation en remplacement du NZ au taux

de conversion de 1FC à 100 000NZ et à 0.76$UD.

Comme nous pouvons le constater, la monnaie Congolaise

(zaïroise à l'époque) était rarement rattachée

aux DTS. Toutes les manipulations monétaires ont été

considérées comme des dévaluations

nécessitées par la persistance de pénuries des devises et

autres réserves, dues à des ruptures avec l'économie

internationale, les dettes accrues sans remboursement et le souci de

rétablir autant que possible les équilibres

macroéconomiques rompus.

Depuis l'existence de la monnaie congolaise, elle

était comparée à plusieurs devises. Dans le cadre de notre

travail, nous nous limiterons au dollar Américain. Cette comparaison a

été rendue possible grâce à la mise en oeuvre d'un

instrument connu sous le nom du convertisseur monétaire. Le graphique

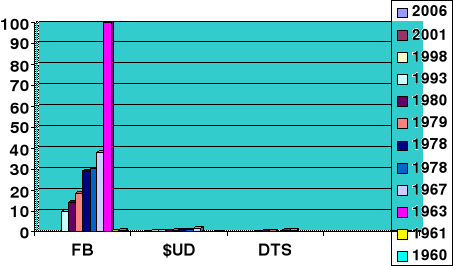

ci-contre montre en synthèse du tableau n°1 comment a

évolué la parité monétaire de 1960 jusqu'en 2006 en

R.D.Congo entre le FB, le $UD et le DTS.

Figure1 : Comparaison de la parité

monétaire en R.D.Congo

Ce graphique montre en synthèse comment la

parité a évolué en R.D.Congo ex-Zaïre depuis 1960

jusqu'en 2006 et cela entre le Franc Belge, le dollar américain et les

Droits de tirage spéciaux.

II.3. conversion du franc

congolais par rapport au dollar américain

Lorsque les réserves d'un pays, c'est-à-dire

ses avoirs en or, sa production et ses avoirs en devises qui garantissent sa

propre monnaie, diminuent considérablement pour des raisons

économiques ou politiques, excluant un redressement, ce pays est

contraint de modifier la parité de sa monnaie par rapport à l'or.

C'est la dévaluation qui permet de maintenir la libre

convertibilité monétaire. Lorsque s'accumulent les

réserves, la réévaluation peut être

décidée. (Banque centrale, 2006).

II.3.1. Notion de la

parité des monnaies

Les règlements de change peuvent se faire soit

à destination de l'étranger, soit en provenance de

l'étranger :

- Ils sont à destination de l'étranger, dans le

cas d'espace, lorsqu'ils sont effectués en Franc congolais par versement

au crédit d'un compte étranger, ouvert en Franc congolais en

R.D. Congo, au nom du créancier ou de sa banque. Ils peuvent aussi

être effectués en devises par cession au créancier

étranger ou par l'entremise de sa banque, des devises acquises sur le

marché de change.

- Ils sont en provenance de l'étranger, par le

crédit du compte de l'étranger, ouvert en R.D. Congo au nom du

débiteur étranger ou de sa banque. (Banque centrale, 2006)

C'est ainsi que nous distinguons :

? Les changes manuels

Couramment utilisés par les voyageurs, ils consistent

à la conversion des monnaies sur les marchés noirs (on l'appelle

marché de gré à gré). Un touriste Américain

qui désire acquérir les biens et services en R.D. Congo, doit

acheter et/ou payer en dollar les billets de banque ou les moyens de payement

libellés en Franc congolais.

Ces modes de change peuvent aussi être utilisés

par les nationaux à l'intérieur des frontières nationales.

Un résident qui souhaite obtenir les services accessibles en Franc

congolais, peut s'adresser aux maisons de change pour acheter les billets et

autres moyens de payement qui sont libellés en Franc congolais ; et

céder ceux libellés en devises.

Cette catégorie de change est fréquent à

Bukavu à cause de la sous bancarisation et le développement du

secteur informel. Mais il faut souligner que les maisons de change n'existent

pas ; d'où les agents économiques sont obligés

d'utiliser les services des cambistes.

? Les changes par transferts

Les transferts sont une spécialité des banques

qui sont en transactions. Les transferts épargnent les agents

économiques des risques liés à la manipulation des

espèces. Cette pratique peu se faire entre deux ou plusieurs banques

d'un même pays ou de pays différents.

Lorsque les transferts se font entre deux ou plusieurs banques

des pays différents, pour y parvenir ces banques en relation doivent

utiliser la même politique de parité en vue de faciliter la

conversion et donc la cotation. (KRUGMAN Paul et alii, 1992).

La cotation permet donc de faire face aux problèmes

d'approximation des monnaies entre deux lieux différents utilisant deux

ou plusieurs monnaies différentes.

II.3.2. Notion de cotation

Il en existe deux types : la cotation au certain et la

cotation à l'incertain.

a) La cotation au certain

Lorsque sur une place de base les moyens de payement et les

unités sont exprimés en monnaie nationale et la cote en monnaie

étrangère (devise), nous disons que cette place cote au

certain.

Coter au certain en R.D.Congo, c'est donc exprimer à

combien une unité de la monnaie congolaise s'échange contre une

devise considérée. Il est à noter qu'un taux de change

peut en fait être exprimé de deux façons ; soit comme

le prix d'une monnaie étrangère en termes de la monnaie nationale

(0.0021$ par FC) ou comme le prix de la monnaie nationale en fonction de la

devise (900FC par dollar américain).

Le tableau ci-dessous reprend le cas de l'expression du FC en

fonction du dollar américain.

b) Tableau n°2 : Cotation au certain entre

le FC et le $UD de 2007 à 2009

|

MOIS & ANNEES

|

2007

|

2008

|

2009

|

|

JANVIER

|

0.00188

|

0.00191

|

0.00146

|

|

FEVRIER

|

0.00182

|

0.00182

|

0.00137

|

|

MARS

|

0.00178

|

0.00180

|

0.00126

|

|

AVRIL

|

0.00181

|

0.00179

|

0.00119

|

|

MAI

|

0.00188

|

0.00178

|

0.00126

|

|

JUIN

|

0.00201

|

0.00179

|

0.00126

|

|

JUILLET

|

0.00202

|

0.00178

|

0.00130

|

|

AOUT

|

0.00202

|

0.00178

|

0.00129

|

|

SEPTEMBRE

|

0.00201

|

0.00176

|

0.00124

|

|

OCTOBRE

|

0.00201

|

0.00171

|

0.00118

|

|

NOVEMBRE

|

0.00201

|

0.00171

|

0.00115

|

|

DECEMRE

|

0.00199

|

0.00164

|

0.00110

|

Source : Rapport annuel de la banque centrale 2009

Ce tableau nous montre les différentes cotations au

certain depuis le mois de Janvier 2007 (pris comme point de départ pour

notre travail) jusqu'au mois de Décembre 2009.

Pour comprendre la variation du taux pendant ces trois

années, servons-nous de la moyenne mobile, utilisée très

souvent dans les calculs des cotations bancaires et les prévisions.

Cette technique consiste en une moyenne par palier connue

sous le nom de moyenne en escalier. Elle se calcule de façon

régressive jusqu'à aboutir au niveau où le

dénominateur devient 1. On fait alors la sommation de différentes

moyennes comparées à leurs effectifs.

Posons :

MM = la moyenne mobile

= les moyennes primaires = les moyennes primaires

n = nombre des tranches

considérées par le modèle

MM =

Nous présentons dans le tableau ci-contre les

résultants des calculs issus de la formule de la moyenne mobile pendant

les trois années prises en considération.

c) Tableau n°3 : Représentatif des

moyennes mobiles

|

& ANNEES & ANNEES

|

2007

|

2008

|

2009

|

|

0.00193

|

0.00177

|

0.00126

|

|

0.00194

|

0.00176

|

0.00124

|

|

0.00195

|

0.00176

|

0.00123

|

|

0.00197

|

0.00176

|

0.00122

|

|

0.00199

|

0.00176

|

0.00123

|

|

0.00201

|

0.00175

|

0.00122

|

|

0.00201

|

0.00175

|

0.00122

|

|

0.002008

|

0.00174

|

0.00121

|

|

0.002007

|

0.00174

|

0.00116

|

|

0.002006

|

0.00175

|

0.00114

|

|

0.002005

|

0.00167

|

0.00112

|

|

MM =

|

0.0021633

|

0.00176363

|

0.0012045

|

A la lumière de ce tableau, nous remarquons que 1FC

était coté en moyenne à 0.0021633 en 2007, à

0.00176363 en 2008 et à 0.0012045 en 2009.

Nous pouvons aussi intégrer ces trois moyennes dans la

recherche de l'appréciation ou de la dépréciation de la

monnaie, en posant :

= la moyenne de 2007 = la moyenne de 2007

= la moyenne de 200 = la moyenne de 200

= la moyenne de 2009 = la moyenne de 2009

Pour comprendre le moment favorable pour la monnaie, il

suffit de comparer ces trois moyennes en appliquant la relation

suivante :

Appréciation (dépréciation) = 1-

Si ce rapport est inférieur à zéro, comme

nous sommes dans une cotation au certain, il y aura dépréciation.

Dans le cas contraire nous observons une appréciation de la monnaie

nationale.

1- = 1- = 1- = 1-1.227 = - 0.227 = 1-1.227 = - 0.227

Cette comparaison signifie que la cotation a connu une chute

de plus de 22.7% dans le chef de la monnaie congolaise et une

appréciation dans la même proportion du dollar américain

par rapport au Franc congolais, soit en moyenne 0.004 en faisant

M1-M2.

1- = 1- = 1- = 1-1.466 = - 0.466 = 1-1.466 = - 0.466

Ce résultat révèle que pendant la

période comprise entre 2008 et 2009, la monnaie congolaise s'est

dépréciée avec une moyenne de plus de 46.6 %, soit

0.00056 en utilisant la méthode de comparaison

(M2-M3).

1- = 1- = 1- = 1-1.8 = - 0.8 = 1-1.8 = - 0.8

Cette relation montre une dépréciation de la

monnaie congolaise dans l'ordre de 80% depuis janvier 2007 jusqu'en

décembre 2009 du point de vue de la cotation. Cette situation prouve

à suffisance, que la monnaie congolaise affiche un caractère

d'instabilité continue. Ceci car à l'espace (intervalle) de trois

ans seulement, le Franc congolais a connu une dépréciation de

plus de 80%, du moins par rapport au dollar américain.

d) La cotation à l'incertain

Les opérations de change qui permettent aux agents

économiques d'obtenir, contre monnaie nationale et/ou devise, des moyens

de payement libellés en d'autres devises prennent traditionnellement

deux formes :

- La forme d'une livraison sur un compte et/ou des billets et

chèques de voyage.

- La forme d'un virement sur un compte ouvert auprès

d'une banque étrangère. (Marc BASSONI, 1998).

La cotation à l'incertain exprime la quantité

de Franc congolais que l'on obtient à partir d'une unité de

monnaie étrangère prise comme référence (1$ =

497.37FC en Novembre 2007)

Dans le tableau ci-dessous nous pouvons lire

l'évolution de la cotation à l'incertain du dollar

américain et le Franc congolais. Ce même mécanisme est

à la base des comportements spéculatifs que l'on observe en

matière de fixation du cours des monnaies partout où on effectue

ce genre de calcule.

e) Tableau n°4 : Cotation à

l'incertain entre le dollar américain et le Franc congolais de 2007

à 2009

|

MOIS & ANNEES

|

2007

|

2008

|

2009

|

|

JANVIER

|

530.52

|

523.27

|

680.75

|

|

FEVRIER

|

549.38

|

549.15

|

728.98

|

|

MARS

|

559.41

|

553.54

|

792.73

|

|

AVRIL

|

552.53

|

558.26

|

835.98

|

|

MAI

|

529.15

|

558.15

|

787.80

|

|

JUIN

|

497.45

|

559.32

|

764.81

|

|

JUILLET

|

495.59

|

558.44

|

770.86

|

|

AOUT

|

494.86

|

559.09

|

802.63

|

|

SEPTEMBRE

|

495.36

|

560.64

|

841.06

|

|

OCTOBRE

|

496.98

|

567.47

|

869.30

|

|

NOVEMBRE

|

497.37

|

582.25

|

898.82

|

|

DECEMBRE

|

500.66

|

606.58

|

904.53

|

Source : Rapport annuel de la banque centrale du Congo

2009

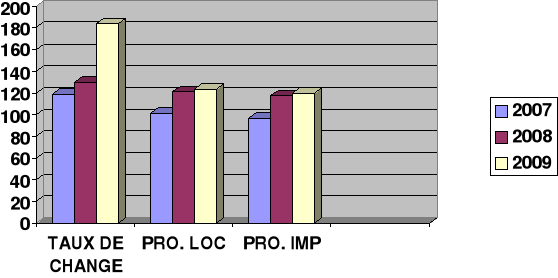

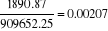

Les données de ce tableau de cotation à

l'incertain ne sont que des données de la cotation inversées car

l'accession aux données de l'extérieur de la R.D.Congo n'a pas

été facile. Par conséquent, les raisonnements menés

sur la cotation au certain sont aussi valables mais de manière

inversée pour la cotation à l'incertain.

Pour une connaissance projetée dans le temps de

l'évolution séquentielle du cours de change, les responsables

monétaires utilisent la technique de la « moyenne

mobile » en vue d'intégrer toutes les décisions

antérieures dans celles qui peuvent être envisagées dans le

futur.

Dans certains pays (Francophones) les cotes de change

indiquent le nombre d'unités monétaires nationales correspondant

à une unité de monnaie étrangère ou devise. C'est

la cotation à « l'incertain ». Dans d'autres,

Anglo-saxons, le plus souvent les cotes indiquent le nombre d'unités

monétaires étrangères équivalent à une

unité de monnaie nationale. Il s'agit de la cotation au

« certain ».

Si en R.D.Congo, on cote 1$ = 500FC, il faut que dans le chef

du dollar en cote

1FC = 0.0019FC. La première place se nomme place de

base et la seconde place de cote ; d'où pour qu'il y ait

parité nous devons avoir l'égalité suivante :

Parité = cote x cote = base x base

Les banques congolaises vendent des devises à un

coût supérieur au cours officiel de change et achètent

à un coût inférieur. Si pour une banque la demande en

devises libellées en dollar est plus importante que d'éventuelle

offre, le cours du dollar aura tendance à augmenté. Il aura

tendance à baisser dans le cas contraire.

Il existe une variété de cours

qui expriment, à un moment donné, la valeur d'une monnaie par

rapport à une autre unité monétaire. Il y a un cours en

continu qui résulte de l'état des transactions se

déroulant sur l'ensemble des marchés financiers sur lesquels

s'échangent les monnaies. Il peut être complété par

un cours officiel (ce que l'on appelle le fixing). Une séance est alors

consacrée à la fixation d'un cours des monnaies. Lors de la

clôture de la séance boursière, les cours qui se sont

établis constituent la cote officielle : c'est ce cours qui sert de

référence pour les opérations de change de la

clientèle des banques, notamment les particuliers, qui n'interviennent

pas sur les marchés financiers en qualité de cambistes.

L'évolution du cours des monnaies peut varier

également en fonction de la réalisation effective des

transactions qui se règlent en devises : il se fixe alors un cours

au comptant et un cours à terme. Ce dernier permet de se prémunir

contre les variations des taux de change, car il autorise à fixer pour

aujourd'hui le prix d'une transaction qui sera réglée en devises

à une date ultérieure. (A. DAYAN et alii, 2004).

II.4.

Méthodologie

L'élaboration d'un questionnaire d'enquête, qui

nous a permis de récolter les données a été

guidée par les hypothèses que nous avons établies. Ce

questionnaire était adressé à 120 ménages de Bukavu

et a permis la compréhension du problème au niveau

microéconomique.

La taille de l'échantillon est présentée

dans les paragraphes qui suivent.

II.4.1. Présentation de

l'échantillon

L'échantillon est une partie de l'univers, un

sous-ensemble auquel on limitera éventuellement l'observation, soit pour

réduire le coût d'enquête et rendre plus rapide son

exécution et son exploitation, soit parce que la population tout

entière est inaccessible (cas des études de marché et de

certaines enquêtes d'opinion), soit parce que l'observation

détruit les éléments observés (cas de certains

contrôles de fabrication). (GABRIEL-R. CHEVRY, 1962).

L'objectif de l'échantillonnage est d'assurer la

représentation de la population totale à partir d'un nombre

réduit d'individus. Le choix de la taille de l'échantillon ne

doit donc pas reposer sur l'arbitraire. En effet, à chaque taille de

l'échantillon correspond des limites de confiance précises qui

qualifient le niveau de représentativité auquel on peut

valablement s'attendre.

Le théorème central limite stipule :

étant donné une population ayant une moyenne u et une variance

² , la distribution d''échantiollonnage de moyenne aura une moyenne

égale à u, une variance égale à ²/n et un

écart-type de / , la distribution d''échantiollonnage de moyenne aura une moyenne

égale à u, une variance égale à ²/n et un

écart-type de / . (NGAO Mirindi Charles, 2006). . (NGAO Mirindi Charles, 2006).

Pour déterminer cette différence nous partons de

l'hypothèse que lorsque cette moyenne et cet écart-type ne sont

pas connus dans la population à étudier, on applique la formule

suivante en choisissant un échantillon qui sert uniquement à

estimer les valeurs. En vue de tirer notre échantillon, nous nous

servons de la loi des grands nombres. Si nous voulons avoir une estimation qui

soit de 0.01 soit 1% de la moyenne et un niveau de confiance de 95%.

Nous savons que la forme générale des limites

est  +/- Z +/- Z . Comme nous voulons que Z . Comme nous voulons que Z soit de 1%, la taille de l'échantantillon est obtenue en

résolvant l'équation suivante, si Z soit de 1%, la taille de l'échantantillon est obtenue en

résolvant l'équation suivante, si Z = 0.01 or le niveau de confiance que nous désirons est de 95%

c'est-à-dire une valeur de Z dans la table de 1.98 : = 0.01 or le niveau de confiance que nous désirons est de 95%

c'est-à-dire une valeur de Z dans la table de 1.98 :

1.96  =0.01 =0.01

= = = 0.00510204 = 0.00510204

Au niveau de confiance de 95%, =5%

L'erreur-type est donc égale à 0.00510204.

Puisque le facteur de corrélation pour la population n'est pas connu, la

formule pour  est donnée par : est donnée par :

= =  en élevant les deux membres au carré nous avons en élevant les deux membres au carré nous avons

( ) ) = = or ²= 0.05 et or ²= 0.05 et  = 0.00510204 = 0.00510204

D'où n= = 96.0400373 = 96.0400373

En vertu de cette formule nous devons appliquer un

échantillon où n = 96. Mais pour rendre l'échantillon plus

représentatif, étant donné que la population est grande,

nous arrondissons n jusqu'à 120. Cette taille nous permet de

généraliser nos résultats sur le total de la population

cible.

II.4.2. Déroulement de

l'enquête

Notre enquête s'est déroulée à

partir du 30juin 2010 et a pris fin le 06 Août de la même

année. Au cours de cette période nous avons fait en plus de la

distribution du questionnaire, des multiples descentes sur terrain pour des

observations et pour interroger les agents économiques dans la ville de

Bukavu.

En ce qui concerne l'enquête, elle a consisté

à distribuer à certains ménages choisis de façon

aléatoire, le questionnaire dans les trois communes de la ville :

Bagira, Ibanda et Kadutu.

Pour répartir notre échantillon dans les trois

communes, à l'absence de la population de 2009, nous avons tenu compte

de la répartition de 2008. Cette répartition est reprise dans le

tableau suivant :

Tableau n° 5 : Répartition de la

population bukavienne en 2008

|

Communes

|

BAGIRA

|

IBANDA

|

KADUTU

|

TOTAL

|

|

Effectifs

|

92 874

|

253 856

|

272 431

|

619 161

|

|

pourcentage

|

15%

|

41%

|

44%

|

100%

|

Source : Mairie de Bukavu

Les effectifs sont répartis à raison de 15%

dans la commune de Bagira, 41% dans la commune d'Ibanda et 44% dans celle de

Kadutu. A partir de cette partition, nous pouvons répartir notre

échantillon au prorata de cette distribution. Ainsi pouvons-nous

reprendre notre échantillon dans le tableau ci-contre :

Tableau n° 6 : Répartition de

l'échantillon

|

Communes

|

BAGIRA

|

IBANDA

|

KADUTU

|

TOTAL

|

|

Nombre de ménages enquêtés

|

18

|

49

|

53

|

120

|

|

Poids dans l'échantillon en %

|

15%

|

41%

|

44%

|

100%

|

A la lumière de ce tableau, 18 ménages ont

répondu à nos questions dans la commune de Bagira, 49

ménages dans la commune d'Ibanda et 53 dans la commune de Kadutu.

II.5. Conclusion

partielle

La variation du taux de change a non seulement un impact sur

les devises mais et surtout sur la monnaie locale. L'histoire de la monnaie

congolaise est longue et a été accompagnée par plusieurs

dépréciations qui ont conduit aussi à plusieurs

réformes. Ces réformes ont permis à la monnaie congolaise

de retrouver sa place, tant soit peu, par rapport au dollar

américain.

La première monnaie congolaise (le Franc congolais),

tout juste après la colonisation, était rattaché au Franc

belge (1FC = 1FB) en 1960, mais s'est vite dépréciée et a

conduit à la réforme de 1967 qui a permis l'avènement du

Zaïre-monnaie. A son origine il coûtait plus cher que le dollar

américain auquel il fut rattaché (1Z = 2$ = 100FB). La

réforme de 1993 n'était qu'une sorte de manipulation pour se

couvrir des risques de l'inflation qui se sont généralisés

en R.D.Congo Zaïre à l'époque (1NZ = 3 000 000Z).

Par contre celle de 1998 était un déclassement définitif

du Zaïre-monnaie au profit de Franc congolais, qui a cours légal

jusqu'à présent. Pour connaître le comportement de la

population de Bukavu face à la modification des taux de change, nous

avons jugé utile d'élaborer un questionnaire d'enquête pour

les ménages. Dans l'ensemble, les questions sont subdivisées en

deux groupes permettant d'appréhender les effets de la fluctuation du

cours entre le Franc congolais et le dollar américain. Le premier groupe

se rapporte à la préférence dans la conservation des

richesses par les ménages dans la ville de Bukavu et le second concerne

le comportement de ces agents quant à la variation du taux de change.

Pour traiter les données empiriques recueillies sur

terrain, nous nous sommes servis de quelques statistiques : la moyenne

arithmétique, l'écart-type, le coefficient de variation et

l'indice de BERI (Business Environ ment Risk of investment) nous a permis de

faire calculer les indices de prix.

Chapitre troisième

IMPACT DE LA FLUCTUATION DU TAUX DE CHANGE A BUKAVU

Dans ce chapitre nous présentons les résultats

obtenus à base de la méthodologie utilisée qui nous a

permis de découvrir les effets d'une variation du taux de change

à Bukavu.

La modification du cours de change à Bukavu influe sur

différentes aspects de la vie socio-économique. Ces effets

peuvent être observés sous divers angles : au niveau de la

conservation de richesse par les agents économiques, la

référence dans la détention de devises ou de la monnaie

locale, l'évolution du taux de change par rapport à

l'évolution des prix des produits.

III.1. Impact de la

variation du cours sur la conservation des richesses : motif de

détention des devises par les ménages

L'économie congolaise est une économie

dollarisée après les observations et les entretiens