Chapitre II - Elaboration de la méthode et

définition de la rentabilité de chaque activité du projet

DAXON

La mise en place d'une gestion par activités

nécessite énormément de temps et de moyen financier. Par

conséquent, confronté à ce problème de temps, afin

de mener à bien notre projet, nous avons opté pour l'étude

d'un seul projet c'est-à-dire DAXON qui est le deuxième projet le

plus rentable d'INTELCIA après TELE 2. Ce projet regroupe deux

activités (émission et réception d'appels).

Ainsi, dans l'optique de connaître la rentabilité

de chaque activité du projet DAXON, nous allons présenter le

chiffre d'affaire par activité ainsi que leurs charges respectives.

Section I - Présentation des

charges et des informations financières

Sous section I : Définition et identification

des charges

1) Notion de charges

Définit comme étant les moyens ayant servis

à la réalisation d'un produit, l'on peut distinguer deux types de

charges à savoir les charges directes et les charges indirectes.

Les charges directes sont des charges que l'on sait

directement affecter à un coût ; les charges indirectes sont des

charges qui ne peuvent être affectées directement à un

coût précis.

2) Identification des charges

L'identification des charges à pour but d'allouer les

coûts directs et indirects aux produits. Cet exercice est uniquement

focalisé sur les coûts non financiers par exemple. Il ne prend pas

en compte le coût des ressources ou des dotations aux provisions.

Ainsi, chaque élément ou coût dans le

compte de résultat est éclaté selon les

départements ou services, de telle sorte que chaque département

à son propre compte de résultat.

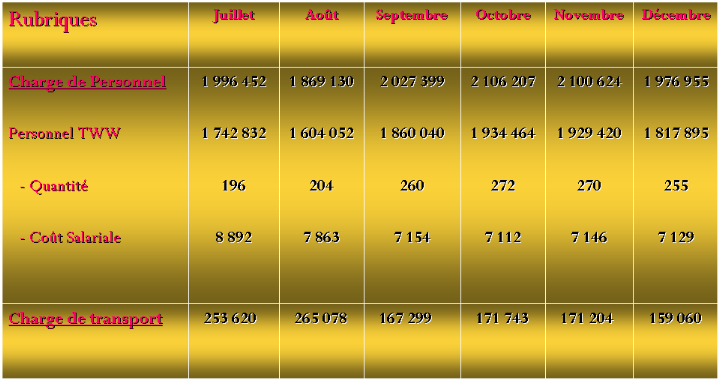

a) Les charges directes

Les charges directes sont des charges que l'on sait

directement affectées à un coût. Ainsi, l'on peut citer

:

§ Les charges de personnels (salaires et charges

sociales) ;

§ Les charges de transports.

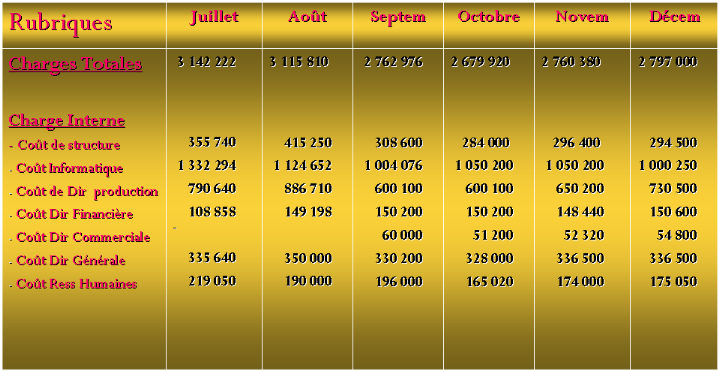

b) b) Les charges indirectes

Les charges indirectes sont des charges qui ne peuvent

être affectées directement à un coût précis et

pour cela, il faut les repartir grâce aux inducteurs consommés

autrement appelés unités d'oeuvre en Comptabilité

Analytique d' Exploitation.

Ainsi, comme charges indirectes, l'on peut observer :

§ Les charges de la Direction Générale ;

§ Les charges de la Direction Commerciales ;

§ Les charges de la Direction Ressources humaines ;

§ Les charges de la Direction Financière ;

§ Les charges d'Entretien et Fourniture ;

§ Les charges Informatique ;

§ Les charges de Structure.

En analysant le tableau ci-dessus, l'on peut constater que les

charges les plus importantes sont celles liées aux matériels

informatiques d'autant plus que ces dernières sont engendrées par

l'activité principale de l'entreprise.

|