|

UFR-SEG/CIRES

PROGRAMME DE FORMATION EN GESTION

DE LA POLITIQUE ECONOMIQUE

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET DE LA RECHERCHE SCIENTIFIQUE

REPUBLIQUE DE COTE D'IVOIRE

Union-Discipline-Travail

UNIVERSITE DE

COCODY

![]()

THÈME

LIEN ENTRE LE SERVICE PAYÉ DE LA DETTE

EXTERIEURE, L'INVESTISSEMENT PRIVÉ ET LA CROISSANCE ÉCONOMIQUE EN

CÔTE D'IVOIRE

D.E.S.S.

Hautes Etudes en Gestion de la Politique

Economique

11ème Promotion

(2009-2010)

PRESENTE PAR :

M. DIARRA Oumar

SOUS LA DIRECTION DE :

· Dr. AHOUNOUD Benié

Enseignant -Chercheur/ UFR-SEG

· M. ZIKEY Célestin

Sous Directeur des études à la

DDP

Juillet 2010

DEDICACE

À :

· la mémoire de mon père, feu Kalifa

DIARRA ;

· Kalifa DIARRA, mon fils.

Puisse l'ésotérisme de l'homonymie

transmettre à celui-ci les immenses qualités humaines qu'avait

celui-là.

DIARRA Oumar

Auditeur GPE d'Abidjan, 11ème

Promotion

REMERCIEMENTS

Je remercie tout d'abord le tout puissant ALLAH, de m'avoir

donné la force de terminer ce travail.

Ensuite mes remerciements vont à l'endroit

de :

· Docteur Séca Paul ASSABA, Directeur du

Programme GPE ;

· Docteur AHOUNOUD Benié Enseignant -Chercheur/

UFR-SEG pour avoir accepté de diriger ce travail ;

· M. ZIKEY Célestin Sous Directeur des

études à la DDP pour l'encadrement de ce travail sur le plan

professionnel ;

· tout le personnel de la DDP ;

· ma soeur OUÉLOGO Mariam pour son

soutien.

Je ne saurais terminer ces propos sans témoigner de

ma reconnaissance à la famille DIARRA, de Kati Malibougou (Mali) pour

son soutien tout long de cette année d'étude.

A tous ceux qui ont contribué à la

réalisation de ce travail, trouvez ici l'expression de ma profonde

gratitude.

AVANT PROPOS

Dans le cadre de leur formation, les auditeurs du Programme de

Formation en Gestion de la Politique Economique (GPE) effectuent à la

fin de leur formation, un stage professionnel dans les organismes

internationaux, les institutions publiques, parapubliques ou privées. Ce

stage permet à l'auditeur d'appliquer sur le terrain les connaissances

acquises durant la phase théoriques et constitue une occasion

d'échanges fructueuses entre l'auditeur et le personnel de l'institut

d'accueil.

La fin du sage est sanctionnée par la rédaction

d'un mémoire professionnel dont le thème est choisi en

association avec l'institution d'accueil de l'auditeur. Ce mémoire

professionnel fait l'objet d'appréciation par un jury lors d'une

soutenance.

Le présent mémoire a été

élaboré à l'issue de (3) mois de stage du 1er

Avril 30 Juin 2010, dont deux (2) mois par alternance et un (1) mois à

temps plein à la Direction de la Dette Publique (DDP). L'étude a

porté sur le thème suivant : « lien entre le service

payé de la dette extérieure, l'investissement privé et la

croissance économique en Côte d'Ivoire».

SIGLES ET

ABREVIATIONS

|

|

ACBF: African Capacity Building Foundation

|

|

ADF : Augmented Dickey-Fuller

|

|

BCEAO : Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

CAPEC : Cellule d'Analyses de Politique Economique du

CIRES

|

|

CIRES : Centre Ivoirien des Recherches Economiques et

Sociales

|

|

DCPE : Direction de la conjoncture et de la Prévision

Economique

|

|

DDP : Direction de le Dette Publique

|

|

DESS : Diplôme d'Etudes Supérieures

Spécialisées

|

|

F CFA : Franc de la Communauté Financière

Africaine

|

|

FMI : Fonds Monétaire International

|

|

GPE : Gestion de la Politique Economique

|

|

KPSS: Kwiatkoswski-Phillips-Schmidt-Shin

|

|

PIB : Produit Intérieur Brut

|

|

PIP : Plan d'Investissement Public

|

|

PP : Phillips-Perron

|

|

PPTE : Pays Pauvres Très Endettés

|

|

PRI : Pays à Revenu Intermédiaire

|

|

SEG : Sciences Economiques et de Gestion

|

|

UEMOA : Union Economique et Monétaire Ouest

Africaine

|

|

UFR : Unité de Formation et de Recherche

|

|

VAN : Valeur Actualisée Nette

|

|

VAR : vector AutoRegressive

|

|

VEC : Vector Error Correction

|

RESUME

La problématique de l'endettement extérieur

renferme plusieurs théories dans la littérature

économique. Nous nous sommes particulièrement

intéressés à celle, selon laquelle le service de la dette

extérieure agit négativement sur la croissance économique

par le biais de l'investissement privé dans le cadre l'économie

ivoirienne.

Notre démarche méthodologique a

consisté dans un premier, temps à faire une revue des

études antérieures sur l'évolution du triptyque. Dans un

second temps, l'analyse économétrique a fait intervenir les

notions d'équilibre de long terme, de causalité au sens de

Granger et l'estimation d'un modèle à correction

d'erreur.

De cette étude économétrique les

résultats suivants ont été

dégagés :

· il existe une relation d'équilibre de long

terme entre le service payé de la dette extérieure,

l'investissement privé et la croissance économique en Côte

d'Ivoire c'est-à-dire qu'ils évoluent au même taux

à long terme;

· l'investissent privé cause au sens de

Granger la croissance économique en Côte d'Ivoire, les

autorités peuvent mener des politiques de croissance en agissant sur

l'investissement ;

· les valeurs passées et présentes du

service payé de la dette extérieure ne permettent pas de mieux

prévoir les valeurs de l'investissement privé en Côte

d'Ivoire (absence de causalité) ;

· à long terme, l'investissement privé

agit positivement et significativement sur le PIB ;

· à court terme, l'investissement privé

et le service payé de la dette extérieure agissent

significativement sur le PIB. Le premier ayant un effet positif et le second un

effet négatif.

Au vu de ces résultats, les recommandations de

politiques économiques suivantes ont été faites :

· l'Etat ivoirien doit continuer sur sa lancée

concernant la stimulation de l'investissement privé à travers

la relecture du code des investissements et l'instauration d'un climat des

affaires plus attrayant en vue d'atteindre les objectifs de croissance tant

recherchés ;

· la politique de relance de l'économie

à travers l'investissement privé ne doit pas se focaliser sur le

montant payé dans le service de la dette

extérieure ;

· l'initiative PPTE est une opportunité

à ne pas manquer en vue de l'obtention d'une réduction

considérable et définitive du poids de la dette

extérieure ;

· les nouveaux engagements de l'Etat en termes de

dettes extérieures devraient être analysés

sérieusement, notamment sous l'angle de leur incidence actuelle et

future sur le budget de l'Etat ;

· le renforcement des capacités

institutionnelles et la bonne gouvernance apparaissent aujourd'hui

nécessaires, en Côte d'Ivoire pour surmonter les contraintes

liées au problème fondamental de l'endettement et de

l'investissement.

SOMMAIRE

DEDICACE

i

REMERCIEMENTS

ii

AVANT PROPOS

iii

SIGLES ET ABREVIATIONS

iv

RESUME

v

SOMMAIRE

vi

LISTE DES TABLEAUX ET DES GRAPHIQUES

vii

INTRODUCTION GENERALE

1

PRÉMIERE PARTIE : REVUE DES

ÉTUDES ANTÉRIEURES ET APERÇU SUR L'ÉVOLUTION DU

SERVICE PAYÉ DE LA DETTE EXTÉRIEURE, DE L'INVESTISSEMENT

PRIVÉ ET DE LA CROISSANCE ÉCONOMIQUE EN CÔTE D'IVOIRE

5

CHAPITRE I : BASES THEORIQUES ET

ETUDES EMPIRIQUES DES RELATIONS ENTRE LE SERVICE PAYE DE LA DETTE EXTERIEURE,

L'INVESTISSEMENT PRIVE ET LA CROISSANCE ECONOMIQUE

6

CHAPITRE II : EVOLUTION DU SERVICE PAYE DE LA

DETTE EXTERIEURE, DE L'INVESTISSEMENT PRIVE ET DU PIB EN COTE D'IVOIRE DE 1980

À NOS JOURS

14

DEUXIEME PARTIE : ANALYSE EMPIRIQUE DU

LIEN DU TRIPTYQUE

18

CHAPITRE III : APPROCHE

METHODOLOGIQUE

19

CHAPITRE IV : APPLICATION

ECONOMETRIQUE AU CAS IVOIRIEN

24

CONCLUSION ET RECOMMANDATIONS

36

REFERENCES BIBLIOGRAPHIQUES

viii

ANNEXES

x

TABLE DES MATIERES

xxii

LISTE DES TABLEAUX

ET DES GRAPHIQUES

|

|

|

LISTE DES TABLEAUX

|

|

Tableau1 : Evolution de l'encours, des services payés

et des arriérés de la dette extérieure de 1980 à

1993...................15

|

|

Tableau 2 : Statistiques descriptives des séries

utilisées......................................................................................................22

|

|

Tableau 3 : Coefficients de corrélation entre les

variables.................................................................................................22

|

|

Tableau4 : résultat test ADF en

niveau..............................................................................................................................25

|

|

Tableau 5 : résultat test ADF en différence

première........................................................................................................26

|

|

Tableau 6 : Retard optimal selon les critères

d'information..............................................................................................26

|

|

Tableau 7: Identification du modèle de

cointégration........................................................................................................27

|

|

Tableau 8: résultat du test de cointégration de

Johansen................................................................................................28

|

|

Tableau 9: résultat de l'estimation du

VEC........................................................................................................................29

|

|

Tableau 10: résultat test de causalité au sens

de

Granger................................................................................................30

|

|

|

LISTE DES GRAPHIQUES

|

|

|

Graphique 1: Courbe de Laffer de la dette

extérieure ........................................................................................................8

|

|

Graphique 2: Relation

dette/investissement..........................................................................................................................9

|

|

Graphique 3: Evolution du taux de croissance du PIB, du taux des

services payés de la dette extérieure et du taux d'investissement

privé de 1994 à

2007................................................................................................................................16

|

|

Graphique 4 : Evolution comparée du logarithme du PIB

et de celui de l'investissement

privé......................................23

|

|

Graphique 5 : Evolution comparée du logarithme du PIB

et de celui de du service de la

dette......................................24

|

|

Graphique 6: Evolution comparée du logarithme du PIB et de

celui de du service de la dette.......................................24

|

|

Graphique 7: fonctions de réponse

impulsionnelle............................................................................................................31

|

INTRODUCTION GENERALE

Du début des années 1960 aux années

1977-78, la Côte d'Ivoire a connu une croissance essentiellement

liée aux exportations du café et du cacao. Le PIB s'est accru

alors de plus de 7% par an en moyenne. On a parlé de miracle ivoirien et

la Côte d'Ivoire a intégré le cercle des pays à

revenu intermédiaire (PRI).

Cette croissance qui était fondée sur

l'exportation des produits agricoles a tourné à la dérive

avec le retournement des cours du café et du cacao qui ont

diminué de 40% entre 1978 et 1986 alors que la dynamique d'importations

avait continué sur sa lancée. Cette chute de la valeur des

exportations a inversé le résultat du solde commercial, qui, de

largement excédentaire, est devenu déficitaire à partir de

1979.

L'Etat ivoirien s'était à la faveur de la

croissance engagé sur d'importants programmes d'investissement1(*) il devait ainsi faire face

à un accroissement continu de ses dépenses d'investissement. En

1981, selon les chiffres de la Banque Mondiale, les dépenses publiques

d'investissement ont dépassé de 40% celles inscrites au Plan

d'Investissement Public (PIP) pour les cinq années

précédentes.

Par ailleurs, la chute brutale de l'épargne

privée lui a compliqué la tâche. Face au retournement de la

conjoncture, les entreprises étrangères ont rapatrié

massivement leurs bénéfices, tandis que les travailleurs

étrangers ont transféré une grosse partie de leur

épargne en dehors des frontières. L'épargne brute totale a

baissé respectivement de 5%, 13% et 70% en 1978, 1979 et 19802(*).

Privé d'épargne domestique et coincé par

la baisse des recettes d'exportation, l'État a répondu à

ses besoins de financement par un endettement extérieur massif. Le pays

a connu en 1980 comme la plupart des pays de l'UEMOA, sa première crise

de paiements extérieurs. Le déficit de la balance des paiements a

atteint les 18% du PIB, le service de la dette a approché les 40% du

PIB. En termes de montant, le service dû de la dette extérieure

est passé de 116.6 milliards de FCFA en 1978 à 201.4 milliards de

FCFA en 1980 pour atteindre 322.3 milliards de FCFA en 19813(*).

Cette crise de la dette extérieure s'est

accompagnée d'un rétrécissement de l'investissement

privé et des taux de croissance économique très faibles

voir négatifs. En effet, le taux de croissance moyen du PIB a

été environ de -0,31% entre 1980 et 1990 et l'investissement

privé ne représentait en moyenne qu'environ 5% du PIB sur la

même période, pendant que le service payé de la dette

extérieure dépassait les 240 milliards FCFA en moyenne par an.

La situation récente n'est guère plus

reluisante, car le pays a connu une croissance moyenne annuelle du PIB

d'environ -0,23% entre 2000 et 2007. L'investissement privé ne

représente qu'environ 10% du PIB sur la même période.

Malgré tous les accords d'allègement de la dette

extérieure obtenus à la fin de la période4(*), le service payé de la

dette extérieure a dépassé une moyenne annuelle de 180

milliards de FCFA.

Au regard de ce qui précède, on est

poussé à se demander quel genre de lien a-t-il

existé entre le service payé de la dette extérieure,

l'investissement privé et la croissance économique en Côte

d'Ivoire ?

Par définition, le service de la dette est

composé de l'amortissement du principal emprunté augmenté

du remboursement de l'intérêt, il est généralement

évalué annuellement. Il faut faire la distinction entre le

service dû et le service payé, le service

dû représente l'ensemble de la dette (principal et

intérêt) échu que l'Etat doit payer, le service payé

représente le montant effectivement payé par l'Etat5(*). La différence vient en

augmentation des arriérés ;

Selon Guerrien (2002), «l'investissement est une

opération qui consiste-pour une entreprise ou pour un pays à

augmenter le stock de moyen de production (machines, équipements, de

tous types, infrastructures, biens de tout ordre, mais aussi acquisition de

connaissance et de formation des hommes), avec pour perspective une production

future »6(*)

La seule différence entre l'investissement public et

privé provient de l'identité de l'investisseur. L'investissement

est donc public ou privé selon qu'il soit effectué par l'Etat ou

par un opérateur privé. L'investissement est

considéré dans tous les modèles de croissance comme le

facteur le plus déterminant de la croissance économique.

Selon PERROUX7(*), la croissance « c'est

l'augmentation soutenue pendant une ou plusieurs périodes longues

(chacune de ces périodes comprenant plusieurs cycles

quasi-décennaux) d'un indicateur de dimension : pour une nation, le

produit global net en terme réels. Ce n'est pas, il est

nécessaire d'y insister au rebours d'une attitude qui se repend,

l'augmentation du produit réel par habitant ».8(*)

Contrairement à la notion de développement qui a

un caractère qualitatif et qui nécessite des changements sur

plusieurs plans, la croissance est évaluée de façon

quantitative.

Notre étude analyse le lien entre ces trois variables

macroéconomiques en Côte d'Ivoire. Plus précisément,

elle essaye de répondre aux questions suivantes :

· le service payé de la dette extérieure

est-t-il un déterminant important du niveau de l'investissement

privé en Côte d'Ivoire ?

· l'investissement privé joue-t-il son rôle

de précurseur de la croissance économique dans l'économie

ivoirienne?

· les faibles taux de croissance économique

connus à partir des années 1980 en Côte d'Ivoire

trouvent-t-ils leur explication dans le niveau élevé du service

de la dette extérieure ?

Les avis divergent dans la littérature

économique sur le lien entre l'endettement extérieur,

l'investissement et la croissance.

Si les Keynésiens considèrent que l'endettement,

en général, n'entraîne pas de coût du fait des

investissements nouveaux qu'il génère, lorsqu'il existe un sous

emploi des ressources productives, les classiques assimilent l'endettement

à un impôt futur. Hayek (1989), par exemple,

dénonce la croissance réalisée grâce aux prêts

extérieurs comme une croissance artificielle, fondée sur un

investissement supérieur à l'effort d'épargne de la nation

et provoquant un ajustement par l'inflation.

Il n'est pas aisé d'analyser le lien entre le service

payé de la dette extérieure l'investissement privé et la

croissance économique dans la mesure où les canaux par lesquels

le service de la dette extérieure influence la croissance

économique sont complexes.

L'analyse de cette relation nous a permis de faire une revue

des études antérieures sur la question. Sur le plan empirique,

l'étude a permis de déterminer l'existence ou non d'une relation

d'équilibre de long terme entre les variables de l'étude

c'est-à-dire de déterminer si elles évoluent ou non long

terme au même taux. Elle a aussi permis de déterminer si la

connaissance des valeurs passées et présentes des unes, permet de

mieux prédire la valeur des autres (le sens de la causalité entre

les variables). Après analyse de ces différentes relations, nous

avons fait des recommandations de politique économique aux

autorités ivoiriennes.

L'objectif général de l'étude

était d'analyser les relations entre le service de la dette

extérieure, l'investissement privé et la croissance

économique.

De façon spécifique, elle a cherché

à :

· déterminer le sens de causalité entre le

service de la dette extérieure, l'investissement privé et la

croissance économique;

· analyser l'existence ou non d'une relation

d'équilibre de long terme entre les variables ;

· rechercher les réactions des unes suite à

un choc sur les autres (analyse impulsionnelle).

Notre hypothèse de base stipulait qu'il existe une

relation de causalité entre le service de la dette extérieure et

l'investissement privé d'une part et entre ce dernier et la croissance

économique d'autre part. Les hypothèses suivantes ont

été testées :

· il existe une relation d'équilibre de long terme

entre le service payé de la dette extérieure, l'investissement

privé et le niveau du PIB;

· l'investissement privé cause au sens de Granger

le PIB ;

· l'investissement privé et le PIB

réagissent différemment à un choc sur le service

payé de la dette extérieure.

L'approche méthodologique a consisté dans un

premier temps, à faire une revue des études antérieures et

un aperçu sur l'évolution du triptyque en Côte d'Ivoire.

Dans un second temps, nous avons procédé à la

vérification empirique de nos hypothèses de recherche. Pour cela,

nous avons utilisé une approche économétrique basée

sur l'étude de la cointégration de Johansen et l'analyse de la

causalité au sens de Granger. L'étude économétrique

a été faite à l'aide du logiciel EVIEWS 5 à partir

des données secondaires fournies par la Direction de la Dette Publique

(DDP) et la Direction de la Conjoncture et de la Prévision Economique

(DCPE) de la Côte d'Ivoire.

Notre étude a été structurée en

deux grandes parties. Une première partie a été

consacrée à la revue de la littérature et des

études empiriques du triptyque. La seconde partie a porté sur

l'analyse empirique des relations.

PRÉMIERE PARTIE : REVUE DES ÉTUDES

ANTÉRIEURES ET APERÇU SUR L'ÉVOLUTION DU SERVICE

PAYÉ DE LA DETTE EXTÉRIEURE, DE L'INVESTISSEMENT PRIVÉ ET

DE LA CROISSANCE ÉCONOMIQUE EN CÔTE D'IVOIRE

CHAPITRE I : BASES THEORIQUES

ET ETUDES EMPIRIQUES DES RELATIONS ENTRE LE SERVICE PAYE DE LA DETTE

EXTERIEURE, L'INVESTISSEMENT PRIVE ET LA CROISSANCE ECONOMIQUE

1.1. les canaux de

transmission

Un aperçu sur les canaux par lesquels le service

payé de la dette extérieure influence la croissance

économique nous renvoie à l'équation d'équilibre Y

= C+I+G+(X-M).

Où :

· Y représente le PIB ;

· C représente la

consommation ;

· I représente l'investissement ;

· G représente les dépenses publiques

· X, les exportations ;

· M, les importations.

De cette relation, on peut déduire que la variation du

revenu, représentant la croissance économique, par la variation

de ses variables indépendantes qui sont la consommation, les

investissements les dépenses publiques et les exportations nettes des

importations.

Tous les modèles de croissance, qu'ils soient

d'inspiration néoclassique ou keynésienne, accordent à

l'investissement une fonction essentielle dans la croissance. La croissance

étant fortement lié à l'investissement dans ces

modèles, il faut alors investir en capital physique ou social pour

élever la croissance.

Ainsi, HARROD (1939)8(*) soutient que l'investissement exerce un double effet

dans l'économie : un effet de revenu qui détermine le revenu et

la demande globale (avec amplification par le biais du multiplicateur qui

exprime l'aspect demande) et un effet de capacité par lequel, il

accroît également la capacité de production : c'est

l'aspect offre.

L'impact du service payé de la dette extérieure

sur le PIB, passe par tous les éléments sus cités entrant

dans sa formation :

· la consommation : la

réduction des ressources interne causée par le paiement du

service de la dette extérieure joue négativement sur la

consommation ;

· l'investissement :

théoriquement un service de la dette de plus en plus croissant

joue sur les deux composantes de l'investissement. Constatant l'augmentation du

service de la dette, les investisseurs privés anticipent une

augmentation de l'impôt de la part de l'Etat. Ce qui les amène

à diminuer leur investissement. De même, le paiement du service de

la dette réduit les ressources disponibles pour l'investissement

privé et oblige l'Etat à modifier la structure de ses

dépenses (Selon la théorie de la contrainte de liquidité

ou de l'effet d'éviction).

· les dépenses publiques :

un service de la dette élevé obligera l'Etat à faire des

efforts dans son budget de consommation pour faire face au service de la dette.

Ceci contribuera à diminuer le volume de la consommation

globale ;

· importation : le service la dette

l'affecte en les réduisant. Le service de la dette devant être

payé en devise, l'Etat peut ainsi renoncer à l'importation

d'intrants ou de biens d'équipement pour pouvoir dégager la

quantité de devises nécessaire au remboursement de la dette, ce

qui va affecter la production.

· l'exportation : les facteurs sus

indiqués affectent la production et la productivité de

l'économie considérée, cela diminue la

compétitivité des entreprises et réduit les

capacités d'exportation.

1.2. revue de la littérature

L'approche traditionnelle de la croissance transmise par les

mouvements de capitaux fait un lien entre financement extérieur,

investissement et croissance. Les capitaux étrangers, en fournissant un

complément d'épargne et des devises, devraient permettre une

croissance accélérée des économies

bénéficiaires.

Toutefois, l'expérience des pays très

endettés montre qu'il y a un seuil au-delà duquel l'impact de

l'endettement sur la croissance devient négatif. Rina et

Benedict (2004) estiment ce seuil à environ 50% du PIB pour la

valeur actualisée du stock de la dette extérieure, 20-25% pour la

Valeur Actualisée Nette (VAN) et de 100 à 105% pour la valeur

nette de la dette extérieure en pourcentage des exportations.

Comment un taux d'endettement élevé induit-il un

faible taux de croissance économique ? Quels sont les canaux de

transmission des effets de la dette sur la croissance ?

L'effet négatif de l'endettement sur la croissance

trouve son explication dans l'hypothèse du fardeau virtuel de la dette

"overhang debt" mis en évidence par (Krugman, 1987 ;

Sachs, 1984). En effet, selon cette hypothèse, lorsque

les investisseurs aussi bien domestiques qu'étrangers présagent

que le niveau de la dette dépassera la capacité de remboursement

du pays débiteur, ils envisagent une diminution de leur investissement

anticipant ainsi sur une hausse du taux d'impôt de la part de l'Etat pour

faire face au service de la dette qui augmente. En effet, un niveau

d'endettement élevé signifie que l'Etat sera contraint

d'augmenter les taxes pour payer le service. L'anticipation de la hausse de

taxation décourage le secteur privé qui réduit ses

investissements. Cette baisse des investissements affecte alors le taux de la

croissance économique.

La courbe de Laffer10(*) fut reprise dans le cadre des

contrats de dette souveraine (Krugman (1988b),

Froot (1989), Sachs (1988, 1989a),

Claessens (1990)) pour rendre compte de la relation entre

valeur nominale et valeur de marché de la dette. Elle montre que le fait

d'annuler une partie de la dette peut accroître le montant

espéré du remboursement11(*).

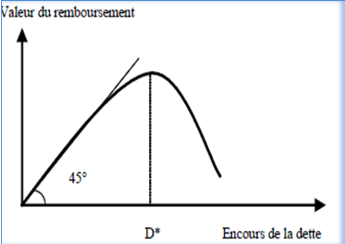

La relation se présente sous la forme d'une courbe en

forme de U inversé dont l'abscisse correspond à l'encours de la

dette et l'ordonnée à la valeur attendue du remboursement. A

gauche du point d'inflexion, la courbe se confond avec la première

bissectrice puis, pour un niveau élevé d'endettement, passe en

dessous. Au-delà du point d'inflexion (D*), le montant

espéré du remboursement diminue lorsque la dette augmente (cf.

figure 1).

Graphique 1: Courbe de Laffer de la dette

extérieure

Source: Khadija Idlemouden & Marc Raffinot

(2005), Le fardeau virtuel de la dette extérieure EURIsCO,

Université Paris Dauphine cahier n° 2005-03

L'enseignement principal de la courbe de Laffer de la dette

est qu'au-delà d'un certain seuil le pays débiteur n'est plus

incité à s'ajuster et que l'intérêt du

créancier est alors de réduire l'encours delà dette.

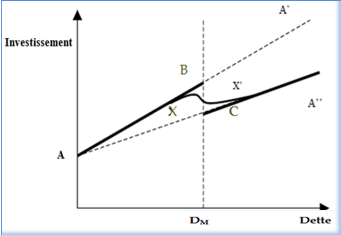

Dans le même contexte, Obstfeld et

Rogoff (1996)12(*) illustrent cette relation entre dette et

investissement avec une fonction d'utilité logarithmique et une fonction

de production linéaire (donc de type "modèle AK" en croissance

endogène). Ce cas particulier (un des seuls qui puisse être

résolu analytiquement) est illustré par la Figure 2 ci

dessous.

Graphique 2: Relation

dette/investissement

Source: Khadija Idlemouden & Marc Raffinot

(2005), le fardeau virtuel de la dette extérieure, EURIsCO,

Université Paris Dauphine cahier n° 2005-03

DM représente le montant

maximal prêté au delà duquel le pays choisira le

défaut de paiement

L'axe AA' représente la

tendance de l'investissement lorsque le pays à intérêt

à rembourser

L'axe AA'' représente la

tendance de l'investissement lorsque la dette devient insoutenable

La relation entre l'investissement et le montant de la dette

est ainsi mise en évidence. Lorsque le pays a intérêt

à rembourser la dette d'une part (D< DM), et lorsqu'il n'y a pas

intérêt (D> DM) (cette seconde situation correspondant au debt

overhang).

Lorsque la dette est inférieure à DM,

l'investissement se situe sur la droite AA'. Lorsque la dette devient

"insoutenable ", l'investissement "saute" du point B au point C et se situe

désormais sur la droite AA''. En cas d'incertitude, Obstefd et

Rogoff estiment que le saut de B à C devient plus progressif

(ligne XX').

Aussi, il est possible qu'un service de la dette publique

extérieure croissant force l'État à réduire ses

dépenses d'investissement. Si l'investissement privé est

lié positivement à l'investissement public (notamment à

travers la mise à disposition d'infrastructures) comme c'est le cas en

côte d'Ivoire13(*),

il en résulte une réduction de l'investissement privé

(Aglietta & Moatti, 2000, p. 88).

Les travaux de Agénor et Montiel

(1996) ; de Hjertholm (1998) et al. tirent la conclusion

selon laquelle plus la dette publique augmente, plus grande est l'incertitude

quant aux actions et mesures de politiques économiques que le

gouvernement sera amené à initier pour honorer le service.

Dans de telle situation, les investisseurs privés

préfèrent s'abstenir pour les dépenses de capital

(Serven, 1997). Ceux qui décident de réaliser

des investissements, malgré cet environnement incertain, le font dans

des secteurs d'activités profitables dans le court terme, au

détriment des investissements productifs qui ne sont rentables

qu'à moyen et long terme.

Selon Oks et Wiijnbergen (1995),

L'accroissement de la dette extérieure et le climat d'incertitude qu'il

crée peut aussi s'accompagner d'une augmentation de sortie de capitaux,

si le secteur privé anticipe une imminente dévaluation ou une

augmentation des taxes. Cela a pour conséquence la réduction des

ressources disponibles pour le financement des investissements nouveaux ou de

renouvellement.

Selon la théorie de la contrainte de liquidité

ou "effet d'éviction", le paiement du service de la dette réduit

les ressources disponibles pour l'investissement privé et oblige l'Etat

à modifier la structure des dépenses publiques. En effet, un

service de la dette très élevé entraîne, toutes

choses égales par ailleurs, une augmentation du déficit

budgétaire et donc une réduction de l'épargne publique.

Cela peut induire une hausse des taux d'intérêts ou réduire

le crédit disponible pour le secteur privé. Ce qui, au bout du

compte, affecte négativement la croissance économique.

Enfin un service de la dette trop élevé peut

aussi avoir un effet négatif sur la croissance économique

à travers le compte extérieur, pour importer des biens non

produits localement le pays a besoin de devises. Lorsque le service de la dette

extérieure est très élevé, il est contraint de

compresser ses importations d'intrants ou de biens d'équipement, afin de

dégager des ressources pour honorer ses engagements. Cette compression

des importations entraîne alors la baisse du volume de la production,

à cause de l'insuffisance d'intrants, ou la baisse de la

productivité causée par le non renouvellement des

équipements. Cela agit négativement sur la croissance

économique.

1.3. travaux empiriques

Les travaux empiriques sur ce thème se sont

multipliés, notamment pour étudier le cas de la décennie

quatre-vingt en Amérique latine (Cohen, 1993 et 1995).

Obstfeld et Rogoff (1996, p. 381 et suivantes) en

présentent une synthèse approfondie, qui relève que

l'impact de la dette sur l'investissement tel qu'il est mesuré par les

études empiriques est le plus souvent extrêmement faible.

Beaucoup d'études portent sur des coupes transversales

ou des panels. D'autres études, plus rares, portent sur des pays

particuliers, comme celle que Borenzstein (1991) a

consacrée aux Philippines, et qui conclut que la dette extérieure

a un effet dissuasif sur l'investissement privé. Selon lui, un taux

d'endettement élevé freine indirectement l'investissement

productif de plusieurs manières : taux d'intérêt

réels domestiques élevés, faible rentabilité due

à une baisse d'activité économique.

Rockerbie (1994) a étudié

séparément plusieurs pays d'Amérique latine. Son analyse

économétrique montre que l'impact de l'endettement sur

l'investissement privé est généralement positif avant 1981

(sauf au Mexique), mais qu'il se réduit fortement après la crise

de 1982, sans devenir systématiquement négatif. Par ailleurs, il

montre que la sensibilité de l'investissement privé aux autres

déterminants de l'investissement se modifie après la crise de

l'endettement.

PATTILLO, POIRSON et RUCCI (2002)14(*) à partir d'un

échantillon qui regroupe près d'une centaine de pays en

développement suivis sur une période de trente ans. Il

apparaît aussi que, l'écart de croissance entre les pays peu

endettés (moins de 100 % des exportations ou de 25 % du PIB) et les pays

très endettés (plus de 367 % des exportations ou de 95 % du PIB)

est, en moyenne, supérieur à 2 % par an. Ils estiment aussi

qu'un allègement de la dette de 200% à 100% des exportations

pour ces pays permettrait, d'enregistrer un gain de croissance par habitant de

l'ordre de 1/2 à 1 point.

Les résultats des travaux empiriques sur l'impact

spécifique du service de dette extérieure sur la croissance

économique sont cependant contradictoires. L'hypothèse

généralement vérifiée par les chercheurs est qu'il

affecte la croissance économique à travers ses effets sur la

structure des dépenses publiques et sur l'investissement privé.

Ainsi, Greene et Villanueva (1991) ont trouvé que le

service de la dette a un effet dépressif sur l'investissement

privé. Serieux et Yiagadeesen (2001) sont

arrivés à une relation similaire mais ils avaient

considéré l'investissement total au lieu de l'investissement

privé pour leur estimation.

Stephens (2001) a trouvé une relation

négative entre d'une part, le service de la dette et les

dépenses totales d'éducation et d'autre part, entre le service de

la dette et les dépenses de salaire. Par contre, il trouve une relation

positive entre le service de la dette extérieure et les dépenses

publiques d'éducation, indiquant ainsi qu'un accroissement du service de

la dette extérieure n'entraîne pas nécessairement une

baisse des dépenses publiques de formation du capital humain.

Alors que Fosu (1999),

Pattillo et al. (2002) n'ont pas trouvé une relation

statistiquement significative entre le service de la dette extérieure et

la croissance dans les pays de l'Afrique du Sud du Sahara.

Elbadawi, Ndulu et Ndung'u (1997) ont au

contraire trouvé une relation statistiquement significative entre le

service de la dette (en % des exportations) et la croissance pour ces pays.

Les travaux de Burak Gürbüz et

Marc Raffinot (2002) pour la Turquie trouvent une relation

positive entre service de la dette et croissance économique sur la

période 1963-1988, avant de constater le phénomène

contraire sur la période 1988-2000. Selon eux, la dernière

relation est due à une baisse de l'investissement privé

provoquée par une hausse du taux d'intérêt. L'Etat

était obligé d'intervenir sur le marché financier, pour

pouvoir assurer le paiement du le service de la dette dont les

intérêts seulement représentaient en moyenne 27,3 % des

dépenses publiques. Ce qui a entrainé une hausse du taux

d'intérêt préjudiciable à l'investissement.

NGARESSEUM (2005)15(*) Dans son étude sur la

dette extérieure et la croissance en Côte d'Ivoire a

vérifié les deux hypothèses suivantes :

· la dette extérieure affecte la croissance

économique directement et négativement.

· le service de la dette extérieure affecte

négativement la croissance économique à travers ses effets

sur le volume et la structure des dépenses publiques et sur

l'investissement privé.

Il a trouvé que le stock de la dette extérieure

retardé, exerce un effet négatif et significatif sur

l'investissement privé alors que cette variable est déterminante

pour la croissance économique. Il a donc conclu que le stock de la dette

extérieure a, indirectement, un effet dépressif sur les

activités économiques en exerçant un effet

dépressif sur l'investissement.

Il a aussi trouvé que le service de la dette

extérieure a un effet négatif, direct et indirect sur la

croissance économique. L'effet indirect se manifeste par le bais du

déficit fiscal qui a un impact négatif, à la fois, sur la

croissance et sur l'investissement.

Pour établir ces liens, il a utilisé deux

modèles le premier expliquant l'investissement et le second la

croissance économique. Notre étude tente de pousser l'analyse en

s'intéressant de façon plus pointue au lien spécifique

entre le service payé de la dette extérieure, l'investissement

privé et la croissance économique. Nous utiliserons des

techniques économétriques telles que, l'analyse de la

cointégration et la causalité pour entrevoir la pertinence des

variables explicatives dans l'élaboration des politiques de croissance.

Après cette revue des littératures

théoriques et empirique sur le lien entre nos variables, nous faire un

aperçu sur l'évolution comparée du triptyque en Côte

d'Ivoire de 1970 à 2007.

CHAPITRE II : EVOLUTION DU SERVICE PAYE DE LA DETTE

EXTERIEURE, DE L'INVESTISSEMENT PRIVE ET DU PIB EN COTE D'IVOIRE DE 1980

À NOS JOURS

L'évolution du service payé de la dette

extérieure, de l'investissement privé et du PIB sera

analysée à partir des phases que l'économie ivoirienne a

connu à partir de 1970.

2.1. première phase

(1970-1979) : les importants programmes d'investissement

Avec un taux de croissance du PIB d'environ 5,1% par an, la

Côte d'Ivoire a basculé dans la catégorie des Pays à

Revenu Intermédiaire (PRI). Le PIB par habitant atteint 1114 $US en

197816(*).

Les importants programmes d'investissement engagé par

l'État ont stimulé les demandes publique et privée, et

entraîné les investissements privés, qui ont

augmenté à un rythme annuel de 16, 3% entre 1975 et 1978.

C'est ainsi que leur part dans le PIB a passé de 13,1% en 1974 à

16,3% en 1978.

Le processus d'endettement était à ses

débuts avec une forte progression de la dette de l'Etat et des

structures publiques vis-à-vis des banques. Le ratio de l'encours de la

dette au PIB a doublé, passant de 7 à 14%17(*). Le service de la dette

extérieure payé par la Côte d'Ivoire n'avait jamais

atteint 1% du PIB sauf en 1979.

2.2. Deuxième phase

(1980-1993): les programmes d'ajustement structurel

Malgré la mise en oeuvre de quatre (4) programmes

d'ajustement structurel18(*), l'économie ivoirienne a connu six

années de récession sur un total de quatorze (14)19(*). Ces programmes ayant pour

objectif principal, le retrait de l'Etat du secteur productif au profit du

privé n'ont pas eu de résultats probants. Le niveau des

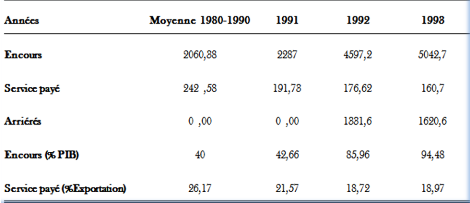

investissements privés a considérablement baissé, passant

de 15,4% du PIB en 1980 à 5% en 1993.

L'Etat a fournit de grands efforts dans le paiement du service

de la dette qui a passé de 2,36% du PIB en 1980 à 7,46% du PIB en

1985 pour tourner autour de 3% du PIB en fin de période. Malgré

tout, l'encours de la dette atteint mille milliards de FCFA pour la

première fois en 1981, il a doublé entre 1991 et 1992 passant de

2287 milliards à 4597,2 milliards de FCFA. La Côte d'Ivoire a

connu ses premières difficultés de remboursement et a

commencé à accumuler des arriérés à partir

de 1992.

Tableau1 : Evolution de l'encours, des services

payés et des arriérés de la dette extérieure de

1980 à 1993

Source : DDP et DCPE Côte

d'Ivoire

Source : DDP et DCPE Côte

d'Ivoire

2.3. Troisième

phase (1994-1998) : la dévaluation du franc CFA

Après plus de dix (10) ans d'ajustement interne et

budgétaire sans succès, l'économie des pays de l'UEMOA en

général et de la Côte d'Ivoire en particulier était

toujours mal en point.

Le

12

janvier

1994, la

dévaluation

de 50 % du

franc CFA par rapport au

franc français intervient.

Si cette dévaluation a eu des effets positifs sur

l'économie ivoirienne sur un plan global (le PIB croit de 5,4% en

moyenne entre 1994 et 1998), elle a aggravé l'endettement de la

Côte d'Ivoire vis-à-vis de l'extérieur.

En effet, le franc français étant la monnaie

à laquelle était rattaché le FCFA, la dévaluation

de 50% du FCFA par rapport au franc français a impliqué le

doublement de la dette des pays membres de l'UEMOA pour tous les bailleurs de

fonds extérieurs. C'est ainsi que l'encours de la dette

extérieure de la Côte d'Ivoire est passé de 5043 milliards

de FCFA en 1993 à 9330 milliards de FCFA en 1994. Malgré les

énormes efforts de remboursement suite à un regain de la

croissance, la Côte d'Ivoire a continué d'accumuler des

arriérés qui ont passé de 3051 milliards en 1994 à

4182 milliards de FCFA en 1997. Mais l'année 1998 a été

marquée par l'annulation de la totalité de ces

arriérés grâces aux accords signés avec les

bailleurs.

Les investissements ont connu une vraie mutation du secteur

public vers le privé à cause des différents programmes sur

la période 1994-1999. Les investissements privés

représentaient plus de 60% des investissements globaux, ils ont

passé de 6% du PIB en 1994 à 11% du PIB en 1998. Ce

développement a été favorisé certes par la reprise

économique, mais surtout par la mise en place d'un nouveau cadre plus

incitatif, conformément à la volonté du gouvernement de

faire du secteur privé le garant de la croissance économique.

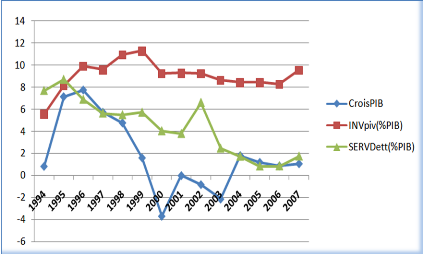

Graphique 3: Evolution du taux de croissance du PIB,

du taux des services payés de la dette extérieure et du taux

d'investissement privé de 1994 à 2007

Source : DGP et DCPE Côte

d'Ivoire

2.4. Quatrième phase (1999 a nos jours) : la crise

politico-militaire

L'année 1999 a marqué une nouvelle ère

dans la vie politique et économique de la Côte d'Ivoire. Le coup

d'Etat de décembre 1999 a instauré un climat d'incertitudes

économique et politique qui a été préjudiciable

à l'économie nationale toute entière.

L'ensemble des projets d'infrastructures publiques

programmés dans le cadre des «douze travaux de

l'éléphant d'Afrique» a été gelé,

réduisant du coup le flux de capitaux privés liés à

la réalisation de ces projets. L'investissement privé a

baissé de 3% entre 1999 et 2000.

La Côte d'Ivoire est arrivé à

réduire considérablement l'encours de sa dette extérieure.

En effet, l'encours est passé de 6777 milliards de FCFA en 1999 à

4071milliards de FCFA en 2007. Malgré tout, la mauvaise situation

économique engendrée par la crise a fait que le pays a

accumulé des arriérés qui sont passé de 32

milliards de FCFA en 1999 à 2311 milliards de FCFA en 2007. Face

à cette situation, la Côte d'Ivoire, après deux

premières tentatives sans succès arrive enfin à atteindre

le point de décision de l'initiative PPTE le 31 mars 2009. Cette

initiative comme pour un bon nombre de pays pauvres très

endettés, constitue pour la Côte d'Ivoire une lueur d'espoir dans

la problématique de l'allègement de sa dette

extérieure.

La revue de la littérature et des travaux empiriques

sur notre sujet nous montre combien les avis sont partagés sur le lien

existant entre nos variables. L'aperçu sur l'évolution de nos

trois variables en Côte d'Ivoire de 1970 à 2007, nous donne un

pressentiment d'un lien fort entre d'une part le service payé de la

dette extérieure et l'investissement privé et d'autre part entre

ce dernier et le niveau du PIB. Ce lien semble plus accentué entre

l'investissement privé et le PIB. Les périodes de croissance

étant accompagnées d'un niveau acceptable de l'investissement

privé.

Après cette première partie sur la revue des

littératures théorique et empirique et l'aperçu sur

l'évolution des variables en Côte d'Ivoire, nous passons à

l'analyse empirique du lien du triptyque en deuxième partie.

DEUXIEME PARTIE : ANALYSE EMPIRIQUE DU LIEN DU

TRIPTYQUE

CHAPITRE III : APPROCHE METHODOLOGIQUE

L'approche méthodologique a été

basée sur l'analyse de la causalité au sens de Granger, mais une

bonne analyse de cette causalité nécessite une démarche

bien précise qui se déroule en plusieurs étapes. La

première a consisté à étudier les

propriétés statistiques des séries (moyennes, distribution

des séries, écarts types, etc.). L'intégration et la

cointégration entre les variables du modèle ont été

testées dans la deuxième étape. Après ces tests,

nous avons utilisé et estimé un modèle vectoriel à

correction d'erreur (VEC). Les fonctions de réponse sont aussi

utilisées à cette étape. La dernière étape

de l'analyse a consisté à vérifier le sens de

causalité entre le service de la dette extérieure et

l'investissement privé d'une part et, entre chacune de ces deux

dernières variables et le niveau du PIB d'autre part en faisant usage

de test de causalité de Granger.

Le logiciel EVIEWS 5 a été utilisé comme

outil d'analyse sur la base de données secondaires obtenue auprès

de la DDP et de la DCPE. Ces données couvrent la période

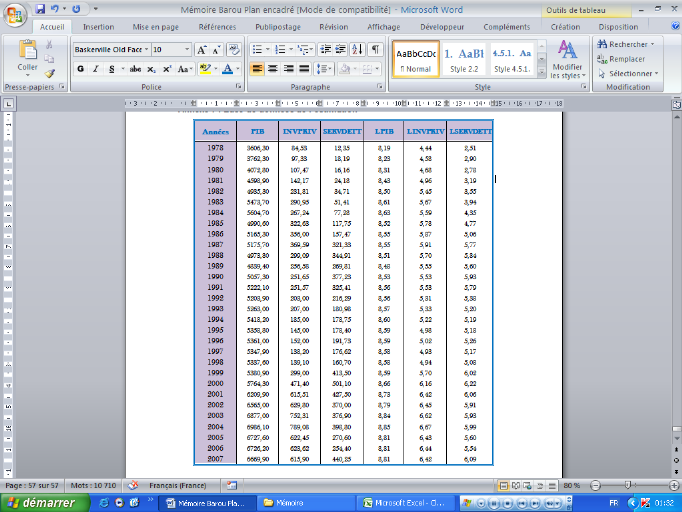

1978-2007 (annexe n°7). Le PIB réel a été

utilisé comme mesure la croissance économique, la formation brute

de capital fixe du secteur privé a été utilisée

comme proxy de l'investissement privé, on a disposé enfin des

montants du service de la dette effectivement payé par l'Etat sur la

période.

3.1. Tests de racine unitaire

L'objectif de ce test est d'examiner le caractère

stationnaire ou non des variables. La plupart des propriétés

statistiques des méthodes d'estimation ne s'appliquant qu'à des

séries stationnaires. Une série chronologique est dite

stationnaire si elle est la réalisation d'un processus stationnaire

c'est-à-dire ne comportant ni tendance, ni saisonnalité, elle se

caractérise par une moyenne et une variance constante et

généralement aucune caractéristique évoluant avec

le temps.

Les tests de stationnarité les plus usités

sont : le test de Dickey-Fuller Augmenté (ADF, 1981), de Phillips -

Perron (PP, 1979, 1988) et de Kwiotowski, Phillips, Schmidt et Shin (KPSS,

1992). Pour cette étude, nous utiliserons le test de Dickey-Fuller

Augmenté. Il est basé sur l'estimation par les moindres

carrés des trois modèles suivants (J.E Mata, 2007) :

(1) sans tendance et sans constante (1) sans tendance et sans constante

(2) sans tendance mais avec constante (2) sans tendance mais avec constante

(3) avec tendance et constante (3) avec tendance et constante

On teste l'hypothèse H0 : (présence de racine unitaire) contre l'hypothèse

H1 : (présence de racine unitaire) contre l'hypothèse

H1 :  (absence de racine unitaire donc stationnarité). On rejette

l'hypothèse nulle lorsque la valeur statistique calculée est

inferieure à la valeur tabulée (de Mackinnon, 1991) ou lorsque la

probabilité associée est inferieure à 5%. (absence de racine unitaire donc stationnarité). On rejette

l'hypothèse nulle lorsque la valeur statistique calculée est

inferieure à la valeur tabulée (de Mackinnon, 1991) ou lorsque la

probabilité associée est inferieure à 5%.

3.2. Tests de cointégration de

johansen

L'étude de la cointégration permet de tester

l'existence d'une relation stable de long terme entre deux variables non

stationnaires, en incluant des variables retards et des variables

exogènes. Il existe plusieurs tests de la cointégration, le

plus général étant celui de Johansen. Quelque soit le test

retenu, il n'a de signification que sur des séries non stationnaires

longues. Par conséquent, l'analyse de la cointégration permet

d'identifier clairement la relation véritable entre deux variables, en

recherchant l'existence d'un vecteur de cointégration et en

éliminant son effet le cas échéant. Deux séries x

et y sont dites cointégrées si le résidu issu de

l'estimation du modèle suivant :

(4) (4)

(où les variables yi et xi sont non stationnaires) est

stationnaire.

3.3. présentation et spécification du

modèle

3.3.1. présentation du modèle VEC et de

la causalité au sens de granger

D'après une formulation proposée par Granger

(1969), la causalité entre séries peut être analysée

simplement dans un cadre vectoriel autorégressif stationnaire d'ordre

fini.

Au niveau théorique, la mise en évidence de

relations causales entre des variables économiques fournit des

éléments de réflexion propices à une meilleure

compréhension des phénomènes économiques. De

manière pratique, « the causal knowledge » est

nécessaire à une formulation correcte de la politique

économique (R. Bourbonnais, 2003).

Pour notre étude, l'analyse du sens de la

causalité entre le service de la dette extérieure,

l'investissement privé et la croissance économique fait appel

à deux concepts :

· d'abord le concept de cointégration selon lequel

les variables sur le long terme évoluent ensemble au même taux.

Ainsi, par exemple nous dirons que deux variables sont

cointégrées, si une combinaison linéaire de ces deux

variables (non stationnaires), est stationnaire cette relation de

cointégration nous conduit à un modèle à correction

d'erreur VEC car selon le théorème de représentation de

Granger, tout système cointégré implique l'existence d'un

mécanisme à correction d'erreur qui empêche les variables

de trop s'écarter de leur équilibre à long terme ;

· par la suite, le concept de causalité au sens

de granger qui stipule qu'une variable cause une autre si et seulement si les

valeurs présentes et passées de la dernière permettent de

mieux prédire les valeurs de la première. Economiquement, cela

signifie qu'il existe une relation d'équilibre de long terme stable

entre elles. il y a causalité à la Granger dans au moins une

direction lorsque deux variables sont cointégrées. par contre une

absence de cointégration entre deux variables n'indique pas forcement

l'absence d'une causalité au sens de Granger.

3.3.2. Spécification du modèle

VEC

Afin de rendre compte précisément des dynamiques

jointes des ajustements à court et long terme, nous nous appuyons sur un

modèle vectoriel à correction d'erreur (VEC) ayant pour variables

exogènes le PIB, et comme variables endogènes le service de la

dette et l'investissement privé. Initialement conçue par Granger

(1981), puis reprise par Johansen (1988) et Johansen et Juselius (1990) afin de

mettre en évidence des relations de long terme entre grandes variables

macroéconomiques.

(5) (5)

Où  est l'opérateur de différence première, est l'opérateur de différence première,  est un vecteur de deux variables I(1), est un vecteur de deux variables I(1),  le vecteur de deux variables exogènes, le vecteur de deux variables exogènes, un vecteur de chocs exogènes normalement distribués. un vecteur de chocs exogènes normalement distribués.

3.3.3. Spécification du modèle de la

causalité au sens de Granger

Engle et Granger (1991) ont montré que si les variables

sont intégrées, le test classique de Granger, basé sur le

VAR, n'est plus approprié. Ils recommandent pour ce faire d'utiliser le

modèle à correction d'erreur. En outre, le test de

causalité basé sur le modèle vectoriel à correction

d'erreur présente l'avantage de fournir une relation causale même

si aucun coefficient estimé des variables d'intérêt

décalées n'est significatif.

Dans ce cas, nous allons faire référence au

modèle de Samuel A. et Christophe M.

(2005)20(*) qui se

présente comme suit :

(6) (6)

Où :

· PIB est le produit intérieur brut

réel ;

· SERVdett représente le service de

la dette payé ;

· INVpriv représente

l'investissement privé.

Le service de la dette et l'investissement privé ne

causent pas la croissance du PIB si  , et la croissance ne cause pas l'investissement privé par

exemple si tous les , et la croissance ne cause pas l'investissement privé par

exemple si tous les

A l'issu des analyses économétriques, nous

devons passer à différents tests sur les résidus pour

confirmer la pertinence du modèle utilisé pour l'estimation.

3.4. Tests sur les résidus

Il s'agit de tester la normalité,

l'hétérocedasticité et l'autocorrelation des

résidus.

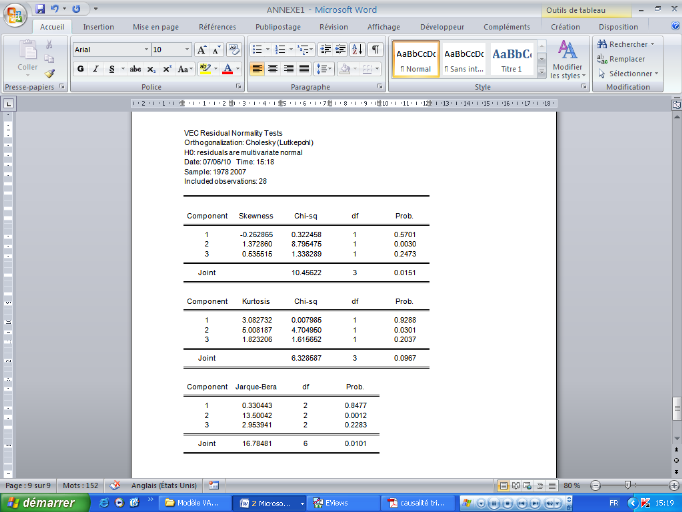

Test de normalité des résidus

L'hypothèse de normalité des résidus joue

un rôle essentiel car elle va préciser la distribution statistique

des estimateurs. C'est donc grâce à cette hypothèse que

l'inférence statistique peut se réaliser. Ce test est

effectué à l'aide du test de Jacque et Bera qui suit une loi de

Khi-deux à deux degrés de liberté au seuil de 5%

égale à 5,99. Il permet de savoir si les variables du

modèle suivent ou non une loi normale. Les résultats de notre

test prouvent que les résidus sont normalement distribués car la

statistique de Jarque-Bera est inférieure à 5,99 pour le premier

modèle qui nous a intéressé dans cette étude

(annexe n°6).

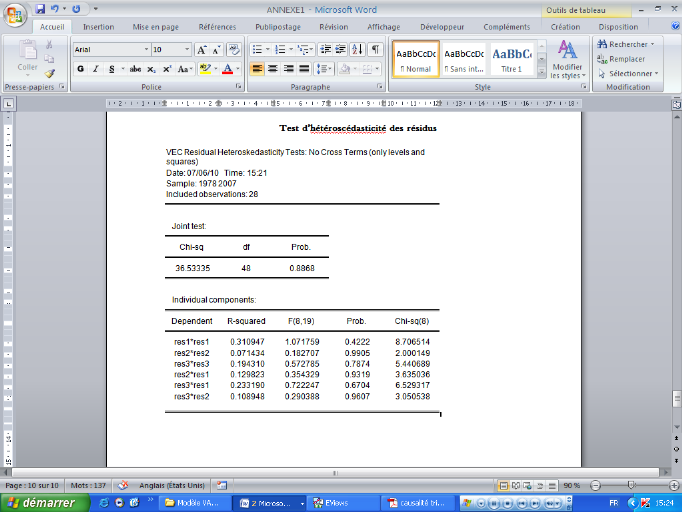

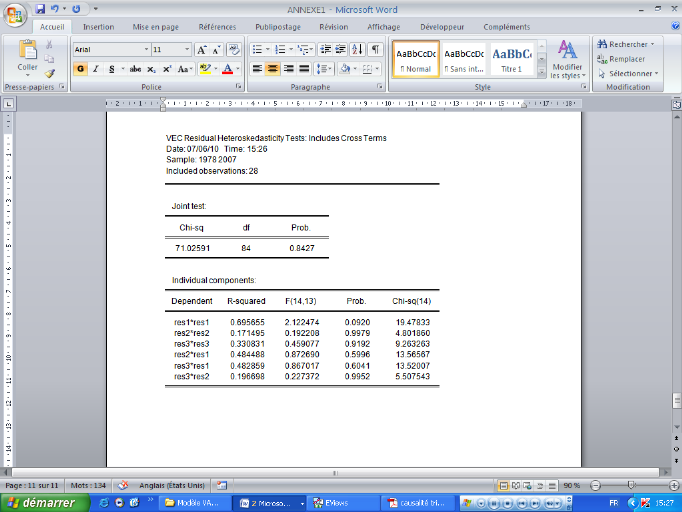

Test d'hétéroscédasticité

des résidus

Effectué à l'aide du test de White dans le cadre

de notre étude, ce test permet de savoir si les erreurs sont

homocédastiques ou non. L'hétérocedasticité

qualifie les données qui n'ont pas une variance constante. Or, les

séries doivent être homocédastiques pour présenter

les meilleurs estimateurs. Dans le test

d'hétérocedasticité on utilise généralement

deux tests : le test de Breusch-Pagan et de White. Mais c'est le test de

White qui est utilisé dans notre étude. L'idée

générale de ce test est de vérifier si le carré des

résidus peut être expliqué par les variables du

modèle. Dans ce cas, les résidus sont homocédastiques avec

une probabilité de 0,89 supérieures à 5% (confère

annexe n° 5).

Test d'autocorrélation des erreurs

Ce test appelé aussi test de corrélation des

erreurs vérifie si elles ne sont pas corrélées. La

présence de l'autocorrelation rend caduque les commentaires concernant

la validité du modèle et les tests statistiques. Il convient de

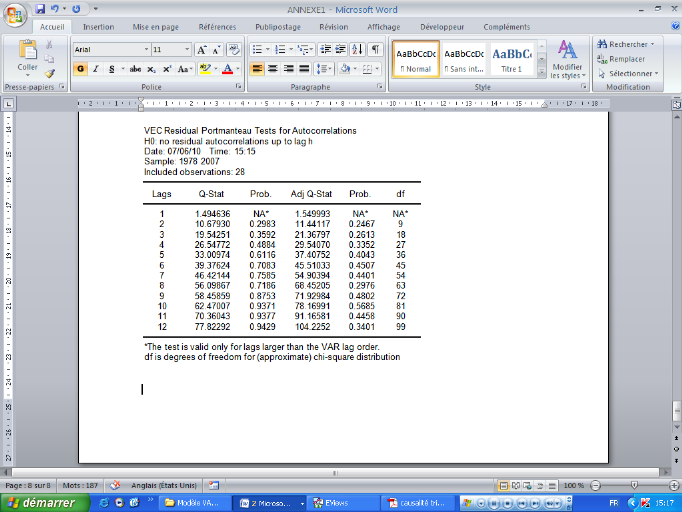

détecter l'autocorrelation par le test de Durbin-Watson.

Mais dans le cas du modèle autorégressif, on

remplace le test de durbin Watson par le test de h de Durbin du fait que les

variables endogène sont décalées. Dans le cas de cette

étude, il y'a absence d'autocorrelation car les probabilités

associées sont toutes supérieure à 5% (voir annexe 5).

Après avoir mis en exergue la méthodologie

utilisée dans le cadre de l'analyse empirique, nous allons passer dans

le chapitre suivant, à l'application empirique au cas ivoirien.

CHAPITRE IV : APPLICATION ECONOMETRIQUE AU CAS

IVOIRIEN

4.1. Analyse des propriétés statistiques

des variables.

L'analyse des propriétés statistiques des

variables concernera la matrice des variances et covariances, des

corrélations, de l'analyse descriptive de l'évolution des

différentes variables et de la stationnarité des variables.

4.1.1. Tableaux des statistiques descriptives des

séries

Les statistiques descriptives des séries

utilisées sont présentées dans les tableaux 3 et Les

moyennes, les écarts type, les statistiques Jarque-Berra les

probabilités et le nombre d'observations sont présentés

dans le tableau 2 tandis que dans le tableau 3 sont reportés les

coefficients de corrélation entre les différentes

séries.

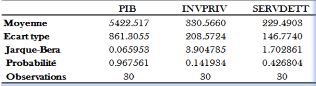

Tableau 2 : Statistiques descriptives des

séries utilisées

Source : calcul de l'auteur sur EVIEWS

5

La lecture du tableau ci-dessus montre des écarts

élevés entre les écarts types des observations. Pour la

suite de l'étude, toutes les variables seront soumise à une

transformation logarithmique en vu de réduire l'impact de ces

écarts sur les résultats de nos estimations. Toutes les variables

présentent des probabilités significatives au seuil de 5%.

Tableau 3 : Coefficients de corrélation

entre les variables

Source : calcul de l'auteur sur EVIEWS

5

Cette matrice permet de vérifier si les variables du

modèle sont fortement ou faiblement corrélées, cela permet

de d'avoir une petite idée sur la nature des liens éventuels.

Nous constatons une corrélation plus forte entre le

logarithme du PIB et le logarithme de l'investissement privé par contre

entre le logarithme du PIB et le logarithme du service de la dette ou entre le

logarithme de l'investissement privé et celui du service de la dette,

les corrélations sont moins fortes. La suite de l'étude nous

permettra de savoir si la première corrélation implique une

causalité au sens de Granger entre le PIB et l'investissement

privé.

4.1.2. Analyse descriptive de l'évolution des

variables

PIB et investissement privé

En plus des contributions théoriques et empiriques,

une observation de l'évolution du PIB et de l'investissement

privé d'une part et celle du PIB et du service de la dette payé

d'autre part, peut nous apporter des éléments de réponse

supplémentaires.

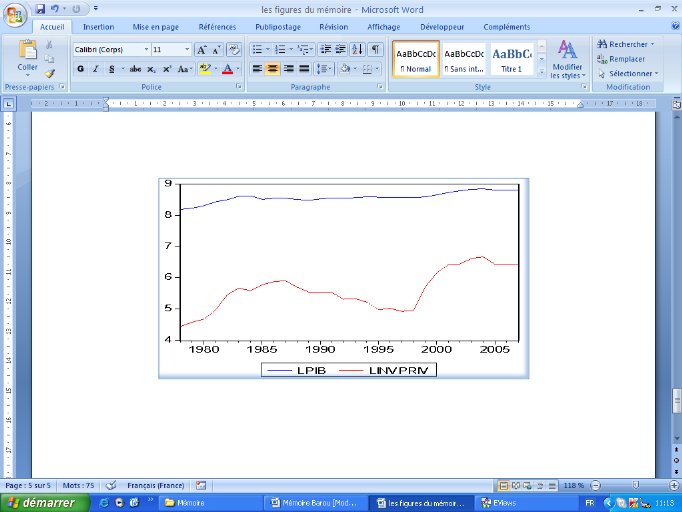

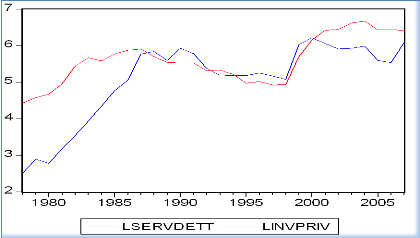

Graphique 4 : Evolution comparée du

logarithme du PIB et de celui de l'investissement privé

Source : réalisé par

l'auteur

On constate que les deux variables ont tendance à

évoluer ensemble même si les ampleurs des variations ne sont pas

égales d'une variable à l'autre.

PIB et service de la dette

Graphique 5 : Evolution comparée du

logarithme du PIB et de celui de du service de la dette

Source : réalisé par

l'auteur

Contrairement au graphique précédent, une

observation du graphique ci-dessus ne fait apparaître aucun lien ente le

logarithme du service de la dette et celui du PIB.

Service payé de la dette extérieure et

investissement privé

Graphique 6: Evolution comparée du logarithme

du PIB et de celui de du service de la dette

Source : réalisé par

l'auteur

La lecture de ce graphique ne nous permet non plus de nous

prononcer, sur un quelconque lien entre le service payé de la dette

extérieure et l'inversement privé en Côte d'Ivoire.

Avant d'aborder l'analyse de la relation de long et de court

terme à travers le VEC, nous allons procéder aux Tests de non

stationnarité et de cointégration de nos séries

utilisées.

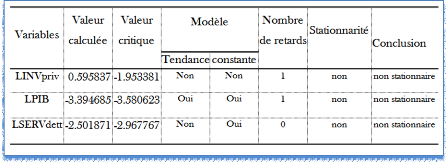

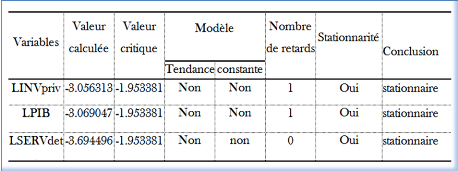

4.2. Test de non stationnarité et de

cointégration des variables

4.2.1. Test de non stationnarité

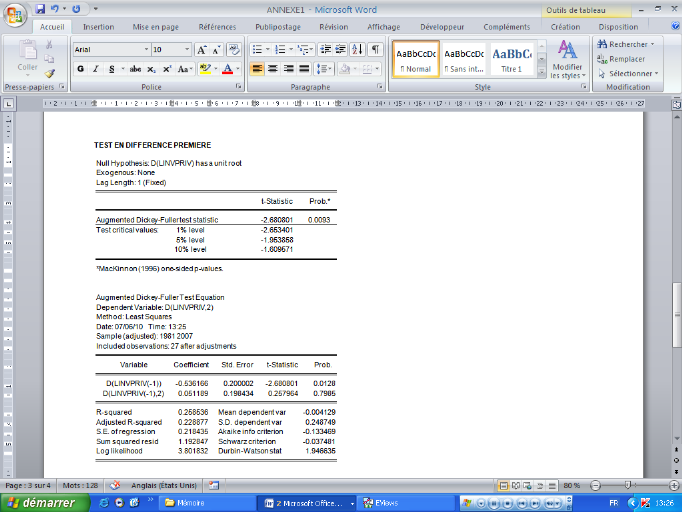

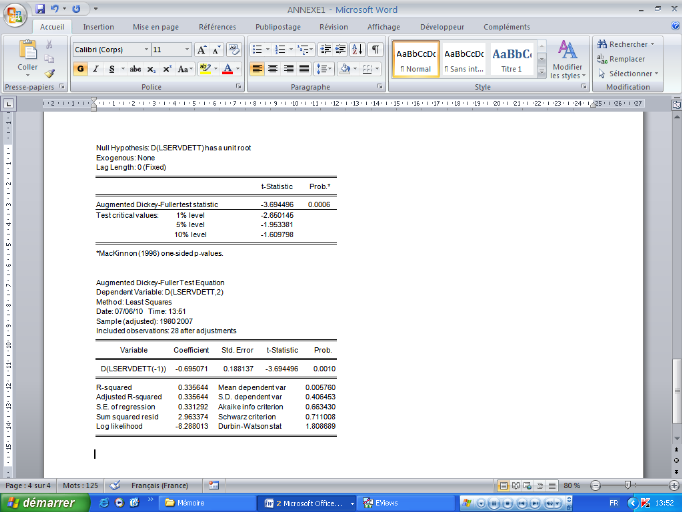

Les tableaux 4 et 5 ci-après présentent les

résultats du test ADF, en niveau et en différence

première.

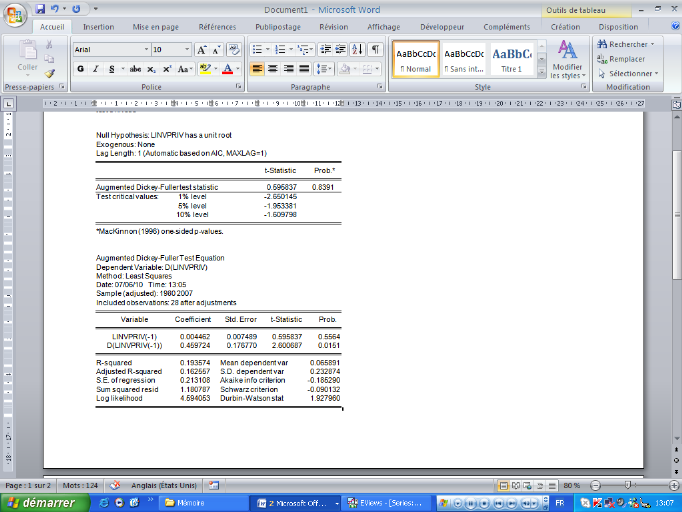

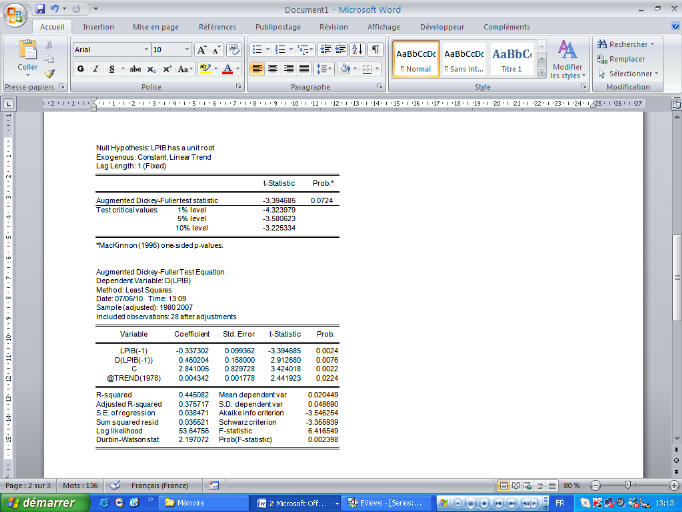

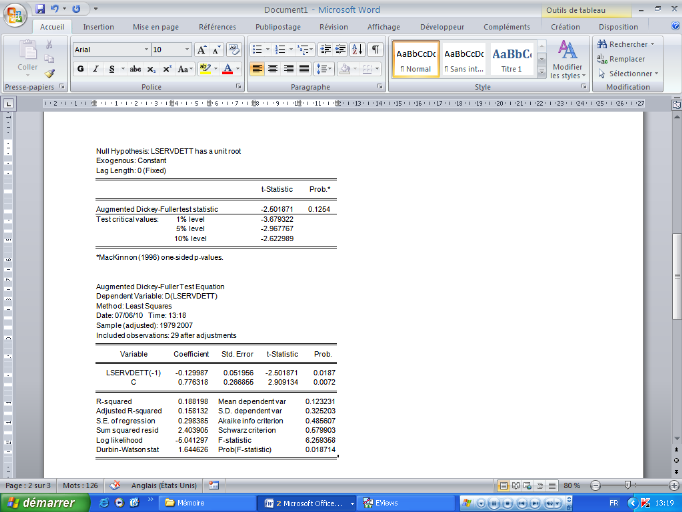

Tableau4 : résultat test ADF en

niveau

Source : calcul de l'auteur sur EVIEWS

5

Les résultats du test montrent qu'au seuil de 5% les

valeurs critiques sont inferieures aux valeurs calculés pour toutes nos

séries. L'hypothèse nulle de présence de racine unitaire

ne peut donc être rejetée. Nous allons donc procéder

à la différenciation de nos séries. Les résultats

du test ADF est en différence première sont

résumés dans le tableau suivant.

Tableau 5 : résultat test ADF en

différence première

Source : calcul de l'auteur sur EVIEWS

5

On constate qu'après différenciation, la valeur

calculée est inferieure à la valeur critique pour toutes les

variables ; On peut donc affirmer que toutes nos variables sont

stationnaires au seuil de 5% en différence première.

Ayant vérifié que toutes les séries sont

intégrées de même ordre, nous allons passer à la

détermination des relations d'équilibre à long terme entre

les variables en utilisant les techniques de cointégration de Johensen.

4.2.2. Estimation de la relation de cointégration

par la méthode de Johansen

La présence d'une relation de cointégration

implique qu'au moins un mécanisme de correction des erreurs existe et

empêche les variables de trop s'écarter de leur équilibre

de long terme. Ce qui nous permet de prendre la décision entre un VAR et

un VEC pour la suite de nos analyses.

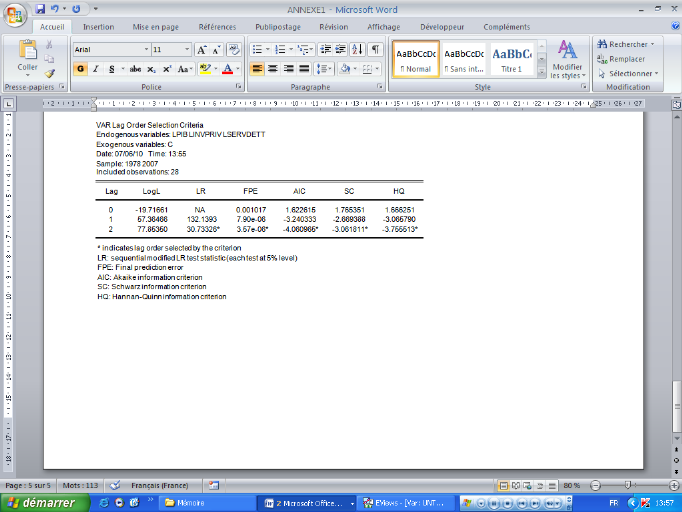

· détermination du nombre de retard

optimal

Nous allons faire référence aux

différents critères d'information dans le tableau 6 ci dessous

pour de nombre de retard qui optimise notre modèle.

Tableau 6 : Retard optimal selon les

critères d'information

Source : calcul de l'auteur sur EVIEWS

5

Les résultats du tableau ci-dessus indiquent deux (2)

comme retard optimal selon les critères d'Akaike, de Schwarz et de

Hannan-Quinn. Nous allons donc estimer un VEC(1)21(*) car, les variables du

modèle étant I(1) (intégrées d'ordre 1), le VEC

doit être estimé avec P-1 donc un (1) retard.

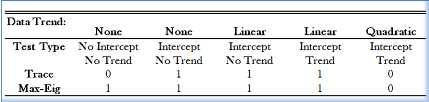

· Identification du modèle pour le test de

cointégration

Nous allons commencer par estimer le modèle de

cointégration le plus général, pour identifier le

modèle le plus adéquat pour le test de cointégration

proprement dit.

Tableau 7: Identification du modèle de

cointégration

Source : calcul de l'auteur sur EVIEWS

5

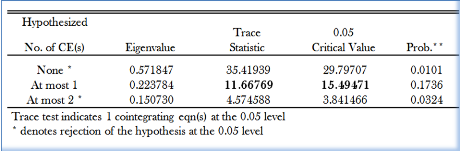

A la lecture de ce tableau, nous constatons que la

statistique de la Trace indique une (1) relation de cointégration pour

le deuxième, troisième et quatrième modèle. Le

tableau suivant confirme de cette relation de cointégration.

· Résultat test de cointégration de

Johansen

Tableau 8: résultat du test de

cointégration de Johansen

Source : calcul de l'auteur sur EVIEWS

5

La relation de cointégration est confirmée par la

statistique de Trace car l'hypothèse nulle est rejetée pour

`'aucune'' et la statistique de Trace est inferieure à la valeur

cruciale pour `'au plus une'' relation de cointégration.

L'analyse de la cointégration entre les variables

prises deux à deux montre qu'il n'existe aucune cointégration ni

entre le PIB et le service payé de la dette extérieure ni entre

le service de la dette et l'investissement privé, par contre, il existe

une relation de cointégration entre le PIB et l'investissement

privé. L'existence de cette relation de cointégration nous permet

de prévoir une causalité entre l'investissement privé et

la croissance économique. Mais avant d'effectuer le test de

causalité au sens de granger, nous allons estimer le VEC pour mettre en

évidence les relations de long et de court terme entre nos variables.

Rappelons que le théorème de représentation de Engle et

Granger démontre que les séries non stationnaires, en particulier

celles qui possèdent une racine unitaire, doivent être

représentées sous forme de modèle à correction

d'erreurs (VEC) si elles sont cointégrées.

4.3. Estimation du VEC

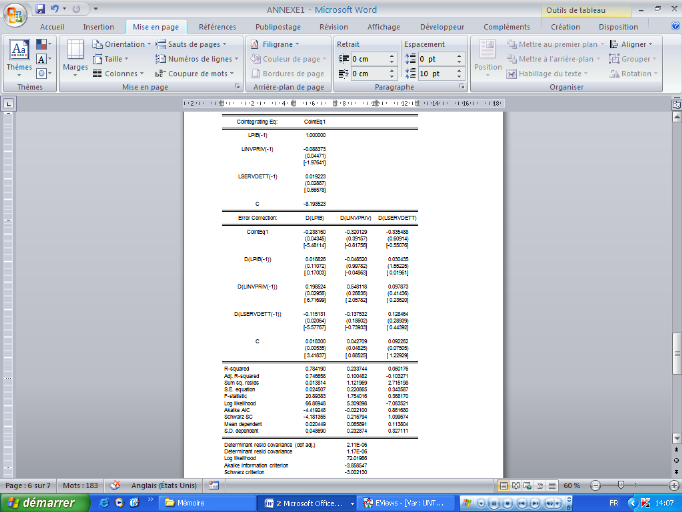

Tableau 9: résultat de l'estimation du

VEC

Source : calcul de l'auteur sur EVIEWS

5

Après avoir estimé les relations de long et de

court terme entre nos variables, nous allons procéder à la

vérification de liens de causalité entre elles.

4.4. Causalité au sens de Granger

L'hypothèse nulle de ce test est que la première

variable ne cause pas au sens de Granger la seconde, nous allons comparer les

probabilités au seuil de 5%. Si cette probabilité est

supérieure à 5%, l'hypothèse nulle est acceptée,

dans le cas contraire, elle est rejetée.

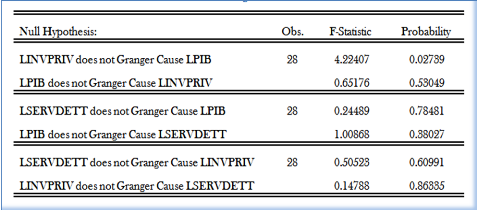

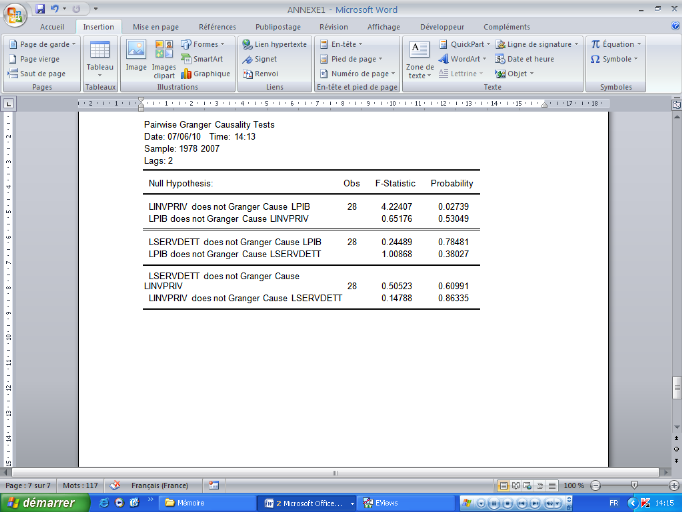

Tableau 10: résultat test de causalité

au sens de Granger

Source : calcul de l'auteur sur EVIEWS

5

Nous constatons que sur les six (6) relations testées,

seulement pour celle entre l'investissement privé et le PIB,

l'hypothèse nulle est rejetée. On peut donc affirmer que

l'investissement privé cause à la Granger le PIB en

Côte d'Ivoire.

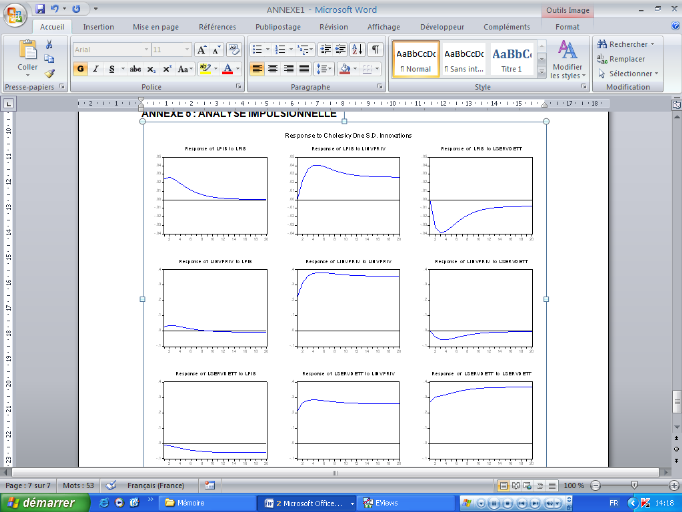

4.5. Analyse impulsionnelle

L'identification des chocs repose sur une hypothèse des

résidus canoniques du VEC estimé. Pour cette analyse nous allons

adopter la méthodologie de Cholesky qui requiert que les séries

soient rangées de la variable la plus exogène à la

variable la plus endogène. Nous faisons l'hypothèse d'une plus

grandes endogénéité des variables qui contribuent à

la détermination du niveau du PIB. L'ordre retenu est le suivant PIB =

f(INVpriv, SERVdett).

Les fonctions de réponse de chacune des variables sur

les deux autres sont présentées dans le graphique suivant :

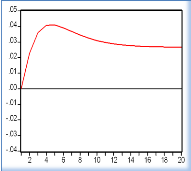

Graphique 7: fonctions de réponse

impulsionnelle

|

Réponse de du PIB au service de la

dette

|

Réponse de l'investissement privé au

service de la dette

|

|

Réponse de du PIB à l'investissement

privé

|

Réponse de l'investissement privé

à lui même

|

Source : réalisée par

l'auteur sur EVIEWS 5

4.6. Interprétation économique des

résultats

La présence d'une relation de

cointégration entre le PIB, l'investissement privé et la

croissance économique signifie qu'il existe une relation

d'équilibre de long terme entre ces variables, c'est-à-dire que

sur le long terme elles évoluent au même taux. Cela implique que

l'économie ivoirienne ne fait pas exception à la règle de

la croissance endogène qui sous tend que la croissance économique

est tout d'abord due à l'accumulation du capital. Les périodes de

croissance économique connue par la Côte d'Ivoire seront sans

doute celles pendants lesquelles il y a eu une expansion de l'investissement

privé comme l'avait prouvé les résultats de l'étude

de NGARESSEUM (2005)22(*).

Mais si l'investissement privé et le PIB évoluent dans le

même sens, le servie payé de la dette extérieure

évoluerait de façon contraire à eux.

La présence de relation de causalité entre

l'investissement privé et le PIB montre un lien solide entre les valeurs

passées de l'investissement privé et la croissance

économique dans un sens unique. Ce qui implique qu'en Côte

d'Ivoire, les autorités peuvent se servir des valeurs passées de

l'investissement privé pour faire des propositions de politique

économique. Il est donc possible d'atteindre des objectifs de croissance

en créant des conditions favorables à l'investissement

privé.

Les résultats issus de l'estimation du VEC,

confirment les conclusions du test de la causalité au sens de Granger.

En effet, L'estimation du VEC montre que pour l'économie

ivoirienne :

· A long terme, l'investissement privé agit

positivement et significativement sur le PIB. En termes

d'élasticité, une augmentation de 1% de l'investissement

privé provoquera un accroissement du PIB de 0,88%. Par contre,

même si l'effet du service de la dette extérieure sur le PIB est

négatif, cet effet n'est pas significatif.

· A court terme, la dynamique du PIB n'est pas

déterminée principalement par son propre évolution de

l'année extérieure tandis que l'investissement privé et le

service payé de la dette extérieure agissent significativement

sur cette dynamique. Le premier ayant un effet positif et le second un effet

négatif. Ce résultat est conforme à la théorie.

Les

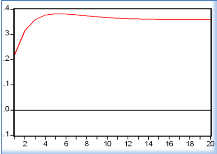

foncions de réponse impulsionnelle montrent que:

· un choc positif sur le service payé de la dette

extérieure a un impact négatif sur l'investissement privé

qui connaît une baisse au cours de trois (3) premières

années avant de commencer à rechercher l'équilibre

à partir de la quatrième année. Mais cet équilibre

n'est rétablit qu'au bout de quinze (15) ans.

· le PIB répond négativement à un

choc positif sur le service payé de la dette extérieure et cette

réponse est plus rapide et plus accentuée que celle de

l'investissement privé. Il connaît ainsi une baisse d'environs 4%

trois (3) ans après le choc et ne parvient pas à atteindre

l'équilibre sur les vingt premières années (20). Il semble

d'ailleurs établir un nouvel équilibre à un niveau

inferieur de 1% à l'équilibre précédent

à partir de la quatorzième année.

· un choc positif sur l'investissement à un impact

positif non seulement sur les valeurs futures du PIB, mais aussi sur ses

propres valeurs. Cet impact est plus important sur le l'investissement

privé que sur le PIB qui semble établir un nouvel

équilibre à un niveau supérieur de 2% à

l'équilibre antérieur.

CONCLUSION ET RECOMMANDATIONS

Plusieurs théories économiques tentent

d'analyser l'impact de la dette extérieure sur la croissance

économique. Parmi elles, celle selon laquelle le service de la dette

extérieure agit négativement sur la croissance économique

par le biais de l'investissement privé nous a particulièrement

intéressés dans le cadre de l'économie ivoirienne.

L'étude a eu pour objectif d'analyser le lien qui a

existé entre le service payé de la dette extérieure,

l'investissement privé et la croissance économique.

Pour la réalisation de ce travail, la démarche

méthodologique a consisté à faire une revue des

études antérieures sur le triptyque. Ce lien a ensuite fait

l'objet d'une étude économétrique à l'aide du

logiciel EVIEWS 5 sur la base de données collectée à la

DDP et à DCPE-Côte d'Ivoire. Nos hypothèses de recherche

étaient qu'il existait un équilibre de long terme entre les trois

variables et qu'il y avait une causalité entre d'une part, le service

payé de la dette extérieure et l'investissement privé et

entre celui-ci et le niveau du PIB d'autre part.

A l'issue de l'étude économétrique, les

résultats suivants ont été dégagés:

· il existe une relation d'équilibre de long terme

entre le service payé de la dette extérieure, l'investissement

privé et la croissance économique en Côte

d'Ivoire c'est-à-dire qu'ils évoluent au même taux

à long terme;

· l'investissent privé cause au sens de Granger la

croissance économique en Côte d'Ivoire. Donc les autorités

peuvent mener des politiques de croissance en agissant sur l'investissement

privé;

· les valeurs passées du service payé de la

dette extérieure ne permettent pas de mieux prévoir les valeurs

de l'investissement privé en Côte d'Ivoire (absence de

causalité) ;

· à long terme, l'investissement privé agit

positivement et significativement sur le PIB ;

· à court terme, l'investissement privé et

le service payé de la dette extérieure agissent significativement

sur le PIB. Le premier ayant un effet positif et le second un effet

négatif.

En vue d'atteindre les objectifs de croissance pour

l'économie ivoirienne et de relever le défi de la lutte contre la

pauvreté et du développement, nous proposons les recommandations

de politique économique suivantes :

· les résultats confirment le rôle moteur de

l'investissement privé dans la croissance économique en

Côte d'Ivoire. L'Etat doit donc continuer sur sa lancée concernant

la stimulation de l'investissement privé à travers la relecture

du code des investissements et l'instauration d'un climat des affaires plus

attrayant en vue d'atteindre les objectifs de croissance tant

recherchés ;

· la politique de relance de l'économie à

travers l'investissement privé ne doit pas se focaliser sur le montant

payé dans le service de la dette extérieure, car même si

celui-ci agit négativement et significativement sur le PIB à

court terme, il ne cause pas au sens de Granger l'investissement privé.

Donc tous les moyens doivent être mis en oeuvre pour l'atteinte du

point de décision de l'initiative PPTE par la Côte d'Ivoire en vue

de l'obtention d'une réduction considérable et définitive

du poids de la dette extérieure. Ce phénomène entrainera

sans doute une diminution du service payé de la dette extérieure

qui permettra à l'Etat de s'engager dans des projets d'investissement

public et constituera un signal fort pour l'investissement du secteur

privé ;

· les nouveaux engagements de l'Etat en termes de dettes

extérieures devraient être analysés sérieusement,

notamment sous l'angle de leur incidence actuelle et future sur le budget de

l'Etat. Car il est inconcevable d'emprunter alors que les activités

entreprises ne présentent qu'un impact aléatoire sur la

croissance, sans générer en contrepartie de ressources

budgétaires ;

· le renforcement des capacités institutionnelles

et la bonne gouvernance apparaissent aujourd'hui nécessaires en

Côte d'Ivoire, pour surmonter les contraintes liées au

problème fondamental de l'endettement et de l'investissement. Leur cadre

institutionnel et réglementaire influe sur l'efficacité du

secteur privé. En effet, l'Etat de droit (le pouvoir judiciaire et la

police) et la réduction de la corruption sont autant de facteurs qui

accordent le droit à l'égalité des chances et pour

lesquels la pleine participation de la société et des partenaires

au développement reste très sensible.

Il est évident que l'atteinte des objectifs de

croissance pour l'économie ivoirienne à travers la redynamisation

de l'investissement et un regain de la confiance des partenaires au

développement passe par de l'organisation très prochaine

d'élections transparentes et apaisées.

REFERENCES

BIBLIOGRAPHIQUES

|

|

· AGÉNOR P.-R. & MONTIEL P.J. (1996),

« Development Macroeconomics», Princeton University

Press, Princeton, NJ.

|

|

· AGLIETTA M. & MOATTI S. (2000), « De

l'ordre monétaire aux désordres financiers »,

Economica, Paris.

|

|

· AMRANI M-R, OULHAJ L, HAMMES K. (2006) «

Investissement public et investissement privé au Maroc

(1970-2004) », projet femise.

|

|

· BEAUD M., (2006), « l'art de la

thèse », la découverte, Paris

|

|

· BERTHELEMY, J. et BOURGUIGNON F.

(1996):« Growth and Crisis in Côte

d'Ivoire », World Bank Comparative Macroeconomic Studies.

|

|

· BORENSZTEIN, E.(1990), « Debt overhang,