SECTION II :

Résultats et implications de l'étude

Paragraphe

I : Résultats et interprétations

A- Liaison entre finance et croissance

économique

1- Résultats de

l'estimation

Les résultats des tests de stationnarité sont

synthétisés dans les tableaux ci-après. La

stationnarité de la variable est jugée à partir de la

comparaison entre les statistiques ADF (Augmented Dickey Fuller) et les valeurs

critiques tabulées par Mackinnon (Mackinnon critical value = CV).

L'alternative d'hypothèses qui se présente à l'issue du

test est la suivante :

H0 : racine unitaire ou non

stationnarité

H1 : non racine unitaire ou

stationnarité

Dans la mesure où les valeurs critiques sont

négatives, la règle de décision est la suivante :

Si en valeur absolue ADF CV, on rejette l'hypothèse

nulle de non stationnarité.

Si en valeur absolue ADF CV, on accepte l'hypothèse

nulle de non stationnarité.

Les tests sont appliqués en niveau puis en

différence première au cas où il y aurait présence

de racine unitaire à ce premier stade.

Tableau 4: Résultats des tests

de stationnarité en niveau sur les variables réelles

|

test

|

LPIBPOP

|

LDG

|

|

t

|

CVà 5%

|

t

|

CVà5%

|

|

ADF(1)

|

-2,1649

|

-3,5614

|

-1,7934

|

-3,5614

|

Source :

Réalisé à partir des résultats de Eviews

(2009)

ADF(1) = Statistiques de Dickey Fuller

Augmenté

CV= valeur critique

Ce tableau montre que toutes les variables réelles sont

stationnaires en niveau.

Tableau 5 : Résultats

des tests de stationnarité en niveau sur les variables

financières.

|

Test

|

LMASSPIB

|

LQMMASS

|

LTCREE

|

LCRIHAB

|

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

t

|

CVà5%

|

|

ADF(1)

|

-2,8745

|

-3,5614

|

-3 ,0222

|

-3,5614

|

2,0791

|

-3,5614

|

-2,2447

|

-3,5614

|

Source : Réalisé

à partir des résultats de Eviews (2009)

Ce tableau montre que toutes les variables financières

sont stationnaires en niveau

Alors les variables du modèle ne sont pas

intégrées d'ordre 1.L'approche de Engle et Granger (1987) n'est

donc pas utilisable. En effet il est nécessaire de vérifier ce

résultat par l'approche de Johansen.

Le test de Johansen est basé sur les

hypothèses suivantes :

H0 : non cointégration

H1 : cointégration

On compare le ratio de vraissemblance (Likelihood Ratio)

à la valeur critique (Critical Value).On retient le nombre

d'équations de cointégration (No.of CE(s)) correspondant. Si le

rang de cointégration est supérieur ou égal à un,

on accepte l'hypothèse de cointégration. Le tableau suivant est

un extrait des résultats de ce test sur Evews3.1.

Tableau 6 :Résultats des

tests de cointégration à la Johansen

|

Date: 05/12/09 Time: 20:18

|

|

Sample: 1972 2004

|

|

Series: LPIBPOP LDG LMASSPIB LQMMASS LTCREE LCRIHAB

|

|

Lags interval: 1 to 1

|

|

Likelihood

|

5 Percent

|

1 Percent

|

Hypothesized

|

|

|

Eigenvalue

|

Ratio

|

Critical Value

|

Critical Value

|

No. of CE(s)

|

|

|

0.617058

|

95.09735

|

82.49

|

90.45

|

None **

|

|

0.581814

|

65.34132

|

59.46

|

66.52

|

At most 1 *

|

|

0.376497

|

38.31462

|

39.89

|

45.58

|

At most 2

|

|

0.320253

|

23.67017

|

24.31

|

29.75

|

At most 3

|

|

0.225119

|

11.70309

|

12.53

|

16.31

|

At most 4

|

|

0.115271

|

3.796686

|

3.84

|

6.51

|

At most 5

|

*(**) denotes rejection of hypothesis at 5%(1%) significance

level

L.R. test indicates 2 cointegrating equation(s) at 5%

significance level

Source: Extrait des resultants de

Evews3.1 (2009)

Le rang de cointégration vaut 2. Les variables du

modèle sont cointégrées.Ce résultat impose un

modèle à correction d'erreur.

Les résultats de l'estimation du modèle à

correction d'erreur sur Evews3.1 se présentent comme suit :

D(LPIBPOPt) = 0 ,142 + 0,018D(LDGt) - 0,006D(LMASSPIBt)

-0,003D(LQMMASSt) + 0,003D(LTCREEt) +

(0,872) (1,95)

(-0,76) (-0,50)

(0,62)

0,00004D(LCRIHABt) - 0,008LPIBPOPt-1 -

0,0041LDGt-1 + 0,011LMASSPIBt-1 + 0,005LQMMASSt-1 +

(0,007) (-0,047)

(-0,538) (1,81)

(0,774)

0,001LTCREEt-1 - 0,002LCRIHABt-1

(0,164) (-0,442)

=

0,36 =

0,36

Le coefficient de correction d'erreur est négatif

(-0,008) mais non significativement différent de zéro au seuil de

5%. La spécification du type ECM (Modèle à Correction

d'erreur ne saurait être validée. Et mieux, aucun des coefficients

du modèle n'est significatif au seuil de 5%. Il convient alors d'estimer

simplement la relation de long terme. La relation de long terme est en effet la

suivante :

LPIBPOPt = 1,046** - 0,043LDGt** +

0,013LMASSPIBt - 0,002LQMMASSt +

0,014LTCREEt**

(13,32) (11,74)

(1,65) (-0,263)

(2,76)

- 0,001LCRIHABt

(-0,228)

=

0,97 Prob(F-Statistic) = 0,000000 =

0,97 Prob(F-Statistic) = 0,000000

**Significatif à 5% ** Significatif à

10%

Le coefficient de détermination ajusté ( =

0,97) montre que les fluctuations du taux de croissance économique sont

expliquées par les variables du modèle. =

0,97) montre que les fluctuations du taux de croissance économique sont

expliquées par les variables du modèle.

Le modèle est globalement significatif car la valeur de

Prob(F-statistic) est inférieure à 5%

Tableau 7 : Test

d'hétéroscédasticité

|

ARCH Test:

|

|

F-statistic

|

0.384083

|

Probability

|

0.765330

|

|

Obs*R-squared

|

1.273098

|

Probability

|

0.735531

|

Source :Extrait des résultats de Evews3.1(2009)

Les deux probabilités sont supérieures à

5%.On accepte l'hypothèse d'homocédasticité des erreurs.

Les estimations obtenues par les moindres carrés ordinaires sont

optimales.

Tableau 8 : Test Reset de Ramsey

|

Ramsey RESET Test:

|

|

F-statistic

|

2.952210

|

Probability

|

0.070631

|

|

Log likelihood ratio

|

6.996773

|

Probability

|

0.030246

|

La probabilité est supérieure à 5%.On

accepte l'hypothèse que le modèle est bien

spécifié.

Selon ces résultats, il existe une relation

négative entre le ratio quasi-monnaie/masse monétaire, le

crédit intérieur par habitant et le taux de croissance du PIB par

tête d'une par puis une relation positive entre le rapport masse

monétaire/PIB, l'encours de crédit à l'économie et

le taux de croissance du PIB par tête d'autre part. Remarquons le

coefficient de l'encours de crédit à l'économie qui est le

seul significatif au seuil de 5% est positif. L'on pourrait conclure qu'il

existe un effet positif du développement financier sur la croissance

économique au Bénin. Ainsi, une augmentation de 10% de l'encours

de crédits à l'économie entraîne augmentation du

taux de croissance économique de 0,14%. Les coefficients des autres

variables à savoir le rato quasi-monnaie/M2, le rapport M2/PIB et le

crédit intérieur par habitant ne sont pas significatifs

même au seuil de 10%. Cela pourrait se justifier. Le ratio M2/PIB qui est

souvent retenu comme une mesure de l'approfondissement financier a des limites

en la matière. Ce dernier ne rend pas compte de la proximité

réelle des services financiers vis-à-vis des populations (la

plupart des agences des grands établissements financiers du Bénin

sont concentrées dans les trois plus grandes villes) ; La relation

non significative du ratio quasi-monnaie/M2 signifierait qu'un accroissement

permanant des dépôts à terme pourrait à long terme

s'avéré préjudiciable à la consommation et donc

réduirait la demande globale. Cette situation à son tour

limiterait l'augmentation de la production ;enfin le crédit

intérieur par habitant regroupe les crédits à

l'administration publique, les crédits au secteur privé

(crédits à l'économie) octroyés par les banques et

la microfinance. Plus les premiers sont importants, moins les second le sont

selon la théorie d'éviction de FRIEDMAN. Or, compte tenu des

résultats de cette étude, ce sont seulement les crédits

à l'économie qui influence significativement le taux de

croissance économique au Bénin. Alors, l'effet combiné des

crédits à l'administration publique et des crédits au

secteur privé qui est traduit ici par celui du crédit

intérieur par habitant pourrait bien ne pas être perceptible. Ces

résultats confirment notre première hypothèse et cadrent

bien avec le contexte béninois dans lequel plusieurs secteurs en besoin

de financement restent à promouvoir.

La vérification de la seconde hypothèse de

l'étude nécessite les tests de causalité.

2- Résultats de

test de causalité

Ici l'étude s'intéresse uniquement à la

relation causale entre les variables de la sphère financière et

la croissance du PIB réel par tête d'habitant. Les tests de

stationnarité sur les variables financières et le taux de

croissance du PIB par habitant effectués dans le paragraphe

précédent révèlent que toutes les variables sont

stationnaires. Alors le modèle à correction d'erreur n'est pas

nécessaire.

Les résultats des dits tests sont dans le tableau

suivant :

Tableau 9 : Résultats du test

de causalité

|

Pairwise Granger Causality Tests

|

|

Date: 05/13/09 Time: 10:30

|

|

Sample: 1972 2004

|

|

Lags: 1

|

|

Null Hypothesis:

|

Obs

|

F-Statistic

|

Probability

|

|

LMASSPIB does not Granger Cause LPIBPOP

|

32

|

12.3270

|

0.00148

|

|

LPIBPOP does not Granger Cause LMASSPIB

|

0.04426

|

0.83485

|

|

LQMMASS does not Granger Cause LPIBPOP

|

32

|

1.15441

|

0.29149

|

|

LPIBPOP does not Granger Cause LQMMASS

|

4.74308

|

0.03769

|

|

LTCREE does not Granger Cause LPIBPOP

|

32

|

1.34736

|

0.25521

|

|

LPIBPOP does not Granger Cause LTCREE

|

2.25387

|

0.14409

|

|

LCRIHAB does not Granger Cause LPIBPOP

|

32

|

0.00812

|

0.92882

|

|

LPIBPOP does not Granger Cause LCRIHAB

|

0.93324

|

0.34201

|

Source : Tiré des

résultats du test sur Eviews (2009)

La lecture de ce tableau consiste à comparer la

probabilité critique (Probability) à 5%.

Si la dite probabilité est supérieure à

5%, alors l'hypothèse nulle (Null Hypothesis) est acceptée.

Lorsque cette probabilité est inférieure à 5% alors

l'hypothèse nulle est rejetée et l'on conclut qu'il y a une

causalité telle qu'indiquée entre les variables en question.

Les conclusions liées à ces résultats

sont résumées dans le tableau suivant :

Tableau 10: Conclusions issues

des résultats du test de causalité

|

Variables impliquées

|

Relations de causalité

|

Sens de causalité entre secteurs

|

|

LMASSPIB et LPIBPOP

|

LMASSPIB ne cause pas LPIBPOP

|

Financier Réel

|

|

LQMMASS et LPIBPOP

|

LPIBPOP cause LQMMASS

|

Réel Financier

|

|

LTCREE et LPIBPOP

|

Pas de causalité

|

-

|

|

LCRIHAB et LPIBPOP

|

Pas de causalité

|

-

|

Source : Elaboré à

partir de l'analyse des résultats (2009)

Il n'y a pas de relation causale entre deux des variables

financières (l'encours de crédits à l'économie et

le crédit intérieur par habitant) et le PIB. Parcontre,en

considérant le rapport M2/PIB c'est le développement

financier qui induit la croissance économique alors que c'est le

contraire quand il s'agit du ratio quasi-monnaie/M2.En somme, la relation entre

développement financier et croissance économique est

bidirectionnelle au Bénin. Le sens de causalité tel que

postulé par Partrick (1966) n'est donc vérifié au

Bénin. Ces résultats confirment notre deuxième

hypothèse.

B- Impact de la microfinance

1-Résultats

graphiques

Dans cette partie l'analyse est basée sur un graphique

qui traduit simultanément les évolutions des crédits

octroyés par le secteur de la microfinance et du logarithme du PIB

réel par tête d'habitant.

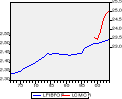

Figure

2 : Courbes d'évolution du PIB par tête

et des crédits (2009)du secteur de la microfinance au bénin.

Sur la période de 1972 et 1999, les crédits du

secteur de la microfinance sont supposés nuls. Entre 1999 et 2004, on

note une croissance forte et presque régulière de ces

crédits. Mais, selon le graphique ces crédits n'ont pas pour

autant influencé l'évolution du PIB par tête d'habitant qui

a gardé sa tendance d'avant 1999. A partir de ce graphique, l'on ne

saurait en effet soupçonner un quelconque lien entre les crédits

de la microfinance et le PIB par tête d'habitant au Bénin. Ce

résultat parait étonnant quand on se souvient que le total des

crédits à l'économie du système financier global a

un impact positif et significatif su la croissance. Mais lorsqu'on regarde la

faible proportion des crédits de la microfinance dans ces crédits

globaux, alors plus rien n'est évident. Alors une analyse qualitative

basée sur les interventions des structures de microfinance permettrait

de mieux apprécier l'importance de ce sous-secteur.

2-Résultats

analytiques

A voir la part bien faible de l'activité des

institutions de microfinance dans l'activité financière globale

(seulement en moyenne 14,88% des montants globaux des crédits entre 1999

et 2004 au Bénin), il n'est pas erroné de négliger

l'apport de la microfinance en matière d'influence du

développement financier sur la croissance économique. Cela

justifierait la tendance de la plupart des chercheurs à ignorer le

secteur de la microfinance dans le cadre des recherches sur le lien entre

finances et croissance. Mais affirmer d'emblée l'inefficacité ou

l'inutilité de ce secteur serait trop dire. En effet, le Bénin

est un pays à économie dominée par le secteur informel

(plus de 70% de contribution à la formation du PIB selon un rapport de

la Cellule de Microfinance), un secteur exclu de la cible du système

bancaire. La microfinance constitue le seul moyen de drainage de fonds vers le

secteur informel et les couches défavorisées. Ainsi les cibles

couvertes par la dizaine d'IMF représentant la quasi-totalité

(plus de 90% des dépôts et/ou crédits) du secteur de la

microfinance selon la Cellule de Microfinance en 2003 se présentent

comme suit :

Tableau 11: Cibles des dix plus

grandes IMF du Bénin en 2003

|

Dénominations

|

Cibles

|

|

FECECAM

|

Plus de 400 000 membres dont 70% d'agriculteurs du monde

rural

|

|

PADME

|

33 000 clients actifs composés des

commerçants, artisans, restaurateurs, transformateurs, conducteurs de

taxi moto

|

|

PAPME

|

Mêmes cibles que PADME en plus des travailleurs des

administrations publiques et privées.

|

|

Vital Finance

|

Même cibles que PAPME

|

|

AssEF

|

Uniquement les femmes à revenu limité

spécifiquement en milieu urbain et périurbain

|

|

FINADEV

|

Même clientèle que AssEF mais dans les grandes

villes

|

|

MDB

|

Cibles classiques de la microfinance à l'exception des

acteurs du monde rural

|

|

CBDIBA

|

Petits agriculteurs, femmes du monde rural et

commerçants ruraux des villes de l'intérieur

|

|

Groupe d'ONG (S'IAN SON ONG,

CEREBE, CERAPIP, CERIDAA, etc.)

|

Sous-segments du monde rural avec une combinaison des services

non financiers

|

|

DONGA WOMEN Microfinance

|

Uniquement les femmes du monde rural de la ville de DJOUGOU et

ses alentours

|

Source : Elaboré à

partir des informations de la Cellule de microfinance (2009)

Les différents segments de ce tableau sont pour la

plupart exclus du financement bancaire en raison de la rigueur de

l'intermédiation financière. Par contre, en 2003, plus de 66

milliards de FCFA (selon la Cellule de Microfinance) ont été

affectés à ces différentes couches sous forme de

crédits octroyés par les IMF. Par ailleurs les IMF ont

contribué au cours de la même année à la

création de 1264 emplois directs et auraient offert une

opportunité à plus de 500 000 emplois

régulièrement entretenus à travers les

bénéficiaires de crédits, soit 15% de la population active

du Bénin. Une enquête sur l'impact de la microfinance

réalisée par la Cellule de Microfinance en 2003 sur un

échantillon de 498 bénéficiaires des villes de Cotonou et

de Bohicon révèle que 62% de ces bénéficiaires ont

enregistré une augmentation de leur revenu, et 86,5% en majorité

des femmes non chef de ménage (55,6%) participent de façon

substantielle aux charges des ménages. Ces différents

résultats mettent en évidence la pertinence de la microfinance en

matière de contribution à la création de richesse et deonc

à la croissance économique.

|