|

CAPITAL RISQUE AU MAROC

REALITES & PERSPECTIVES

REMERCIEMENTS

INTRODUCTION..........................................................5

PREMIERE PARTIE : LE CAPITAL RISQUE :

MODE D'EMPLOI

Chapitre 1 : Définitions & origine du

capital risque ...... .8

1.1

Définition ...............................................8

1.2 Origines ..............................................

9

1.3 Les stades d'intervention...........................12

1.4 Les

acteurs..............................................12

Chapitre.2. Les structures du capital

risque.....................14

2.1 Au

Maroc...............................................14

2.2 En

France................................................14

2.3 En

Tunisie...............................................16

Chapitre 3. Techniques du capital

risque........................18

3.1 Le business

plan.......................................20

3.2 Les dues

diligence.....................................21

3.3

L'évaluation.............................................22

3.4 Les

Accords..............................................24

3.4.1-L'engagement de confidentialité

3.4.2-La lettre d'intention

3 .4. 3-Le pacte d'actionnaires

Synthèse de la 1ère

partie................................................25

DEUXIEME PARTIE : LE CAPITAL RISQUE AU

MAROC

Chapitre 1 : Historique du capital risque au

Maroc.........................26

1.1 La naissance

1990-2000 ............................................. 26

1.2 La mise en marche

2000-2005....................................... 27

1.3 Phase de construction

2006/2009.................................... 27

1.4 La typologie des

acteurs................................................ 28

Chapitre 2 : Cadre réglementaire du capital

risque au Maroc......... 30

2.1

Généralités..................................................................30

2.2 Contraintes du

régime................................................... 31

2.3 Incitations du

régime......................................................38

Chapitre 3 : Réalités et potentiel de

développement du secteur capital risque au

Maroc......................................................................................40

3.1 Evolution

comparée.................................................... .40

3.1.1. Marché relativement sous

pénétré .......................40

3.1.2. Exposition au secteur

immobilier/tourisme..............49

3.1.3 Evolution des

sorties..........................................49

3.1.4 Dominance du capital

développement.....................50

3.1.5 Spécialisation des

fonds......................................52

3.1.6 Dominance des groupes

bancaires........................53

3.2 Potentiel de développement du

capital risque au Maroc.......54

3.2.1 Potentiel de l'économie et

plans sectoriels.............54

3.2.2 Caractéristiques PME

marocaines .......................57

3.2.3 Dernières mesures des

pouvoirs publics................58

3.3 Pour un plan de développement du

secteur du capital risque au Maroc

3.3.1 La refonte du cadre

règlementaire......................................... 61

3.3.2 Une nouvelle dynamique des

acteurs....................................65

CONCLUSION........................................................................................68

BIBLIOGRAPHIE..........................................................................................69

WEBOGRAPHIE..........................................................................................70

ANNEXES...................................................................................................71

INTRODUCTION

Le capital risque, procédé original de

financement, nous interpelle pour plusieurs raisons.

Il est vrai qu'avec la crise, un mariage de la vertu à

la finance est d'un attrait certain .En effet par définition, le

capital risque devrait investir dans des entreprises jeunes et innovantes

(startup) quoi de plus vertueux ?

Cet investissement vise le plus souvent d'abord une plus value

à la sortie à un horizon de 5 à 7 ans. Ce sont donc des

investissements à long terme par opposition aux spéculations

financières qui sont ces derniers mois la cible de tous les

critiques.

La pratique du capital risque a développé des

techniques de distribution de la valeur entre (nouveaux et anciens)

actionnaires et salariés.

Ces techniques ont deux mérites, elles sont clairement

établies dans les statuts et les pactes d'actionnaires, en plus elles

aboutissent à un lien direct entre la performance de la

société et les gains des uns et des autres.

Ces techniques donnent au capital risque un aspect

équitable.

Par ailleurs, les gérants de sociétés de

capital risque perçoivent une partie des plus values

générées (carried interest) à la double condition

qu'ils investissent en numéraire dans leurs fonds et de réaliser

un rendement minimal .Ces rémunérations sont toutes

liées à des flux réels d'où le principe dit

vertueux « tant que l'on a pas vendu, on n'a pas

gagné ».

Par opposition aux pratiques des autres classes d'actif ou des

bonus annuels peuvent être distribués sur la base des valeurs

liquidatives, les pratiques du capital risque sont plus responsables et plus

prudentes.

Après le cinéma et les nouvelles technologies

c'est au développement durable que s'attaque le capital risque de

l'après crise.

Le capital risque propose un modèle vertueux

d'investissement à long terme non spéculatif,

responsable, prudent, équitable et parfois même

« vert ».

C'est l'origine de l'intérêt que nous portons

à ce modèle.

Nous avons établi que le capital risque propose un

modèle attirant de l'après crise au niveau mondial.

Qu'en est-il du capital risque au Maroc ?

D'abord même si le système financier Marocain n'a

pas été touché par la crise, le système de valeur

n'échappe pas aux débats de l'après crise : vertu,

prudence, équité et même écologie.

En outre, le tissu économique Marocain reste

dominé par les PME .Elles représentent 95% des affaires,

elles emploient 50% de la main d'oeuvre et produisent 40% des biens. (1)

Ces PME sont souvent caractérisées par leurs

aspects : familial, introverti, sous capitalisé et peu

transparent.L'aspect familial constitue pour la majorité un frein

majeur à l'ouverture du capital par la bourse ou même à des

personnes étrangères à la famille par transaction

directe.

Le recours aux crédits bancaires est le moyen le plus

utilisé par la PME Marocaine pour financer son développement.

Cependant, les nouvelles règles prudentielles du

secteur bancaire devraient obliger nos PME à augmenter leurs fonds

propres. Le capital risque pourrait à notre sens répondre

à ces besoins .Ce qui contribuera en plus à une meilleure

transparence ;

Que faire pour améliorer la contribution du capital

risque au développement de la petite et moyenne entreprise Marocaine et

au développement en général ?

L'objectif de cette thèse est d'apporter des

éléments de réponse à cette question centrale.

Nous nous proposons pour ce faire de présenter dans une

première partie le capital risque ses structures et ses techniques.

Dans une deuxième partie, nous étudierons le

cadre réglementaire Marocain, ses contraintes et ses incitations.

L'analyse des réalisations du secteur par rapport au

potentiel nous conduira à rechercher les facteurs limitant le

développement de cette industrie.

Tout ceci nous permettra de formuler des propositions

inhérentes au cadre réglementaire et les moyens de rapprocher les

acteurs aux entreprises, d'améliorer l'environnement et d `impulser

ainsi le secteur.

......................................................................................................................

(1) Le capital investissement peut être un vecteur de

modernisation et de développement de la PME Marocaine. MENA-OECD

Programme

(2) Ms lissa KOLDERTSOVA

Atelier sur le programme national de réforme de

l'investissement pour le royaume au Maroc

www.oecd.org

PREMIERE PARTIE :

LE CAPITAL RISQUE : MODE D'EMPLOI

Avant d'étudier le capital risque,

ses réalités et son potentiel, nous consacrons cette

première partie à un rappel théorique.

Nous tentons dans un premier temps une définition du

capital risque, on traitera ensuite ses origines, les stades d'intervention

puis les acteurs intervenants dans le cadre du secteur du capital risque.

Dans un second temps, nous exposons les structures du capital

risque au Maroc, en Tunisie et en France.

Nous rappellerons enfin les principales techniques

utilisées par les professionnels.

Chapitre 1 : Définitions et origines du

capital risque

Nous allons dans un premier temps essayer de définir le

capital risque en présentant les définitions les plus courantes.

On s'attaquera ensuite aux origines de cette technique ingénieuse, on

démontrera que ce n'est que l'évolution d'autres formules.

1.1.. Définitions

Avant de tenter de définir le capital risque, il y a

lieu de le distinguer de deux notions différentes, les fonds souverains

et les hedge funds.

La confusion vient du fait que le terme trop

générique de fonds d'investissement regroupe en

fait des réalités bien différentes.

Les hedge funds, littéralement fonds de couverture,

ont tendance à modifier fréquemment leurs portefeuilles afin de

performer à court terme.

Les fonds de capital risque par contre prennent des

participations significatives et illiquides dans des entreprises à fort

potentiel, les réorganisent afin de les revendre quelques années

plu tard.

Les fonds souverains, quant à eux, gèrent des

fonds revenant à des États, ils peuvent les investir directement

dans les affaires, dans les hedge funds ou dans des fonds de capital risque.

Josh Lerner et Paul Gompers définissent le capital

risque en ces termes :

« Des capitaux dédiés et

gérés de façon indépendante qui se concentrent sur

des investissements en fonds propres ou quasi fonds propres dans des

entreprises privées en forte croissance ».

L'encyclopédie Wikipedia définit le capital

risque comme « une activité financière consistant pour

un investisseur à entrer au capital de sociétés qui ont

besoin de capitaux propres ».

..................................................................................................................

(2) ouvrage de référence «

The Venture Capital Cycle », édition Massachussets Institute of

technology Année2004

L'agence Française pour la création de l'emploi

(APCE) définit le capital risque d'une manière un peu plus

restrictive : « le capital risque consiste pour des

investisseurs professionnels, à prendre des participations minoritaires

dans le capital d'entreprises naissantes ou très jeunes ».

Pour l'APCE, l'appellation « capital

risque » ne concerne que le capital amorçage (seed capital) et

le capital création (start-up). Le capital développement et le

capital transmission seraient hors du champ du capital risque.

Pour Giles Mougenot, le capital investissement est un

investissement en fonds propres ou quasi fonds propres dans les entreprises non

cotées aux cotés de l'équipe de management,

réalisé généralement pour le compte d'institutions

qui attendent une forte rentabilité en contrepartie du risque encouru

et pour une durée limitée.(3)

Pour nous et sans nier l'intérêt que pourrait

présenter cette distinction, nous entendons pour les besoins de cette

thèse que quelque soit le niveau de maturité de l'entreprise,

toute intervention par des investisseurs professionnels dans le capital

d'entreprises non cotées comme une opération de capital

risque .Nous adoptons ainsi une définition large mais proche de la

législation Marocaine.

1.2. Origines

Dans sa forme moderne, le capital risque s'est

développé aux Etats unis vers les années 1945.

Dans les années 50,avec le boom de l'industrie

électronique, le capital risque a connu son véritable essor, ce

n'est qu'en 1958 que le « Small Business-Investment Act »

apporte la première codification des pratiques des « venture

capital companies »SBIC.Mais dès cette date la formule

bénéficie d'avantages fiscaux et financiers.

En 1978 un nouveau train de mesures (réduction de

l'imposition des plus values et assouplissement des règles de gestion

des caisses de retraite) donne au capital risque moderne un vrai départ.

A côté de ces mesures, le développement de nouveaux

créneaux « HIGH TECH » potentiellement

rémunérateurs a permis au secteur de dépasser au

début des années 80 des volants de capital de plus de 2 milliards

de dollars.

................................................................................................................

(3)Giles Mougenot : Tout savoir sur le capital

investissement Gualino Paris 2005

Trois caractéristiques fondent le modèle

Américain selon F.TABOURIN :

1- Le capital risque constitue un apport en fonds propres dans

une PME naissante ou en développement présentant des perspectives

aléatoires.

2- L'investisseur remplit aussi une mission de conseil, il a

une attitude « hands on »

3- L'activité de l'entreprise est orientée vers

un projet novateur.

Cependant, nous pensons que le capital risque dans sa forme

moderne n'est que l'évolution des formules d'association

antérieures.

Par formule d'association, nous entendons le cadre de

rencontre entre détenteurs de plusieurs formes du capital, capital

financier et capital savoir projet.

L'histoire nous renseigne que d'autres formules

s'étaient développées dans différentes

périodes. Nous traiterons ici deux exemples.

Le premier concerne les pratiques commerciales arabes surtout

après l'avènement de l'Islam.

L'interdiction de l'intérêt à taux fixe

sur prêt a obligé les porteurs de projets commerciaux à

s'associer avec les financiers d'où plusieurs formules de

« MOUCHARAKA ».

Ainsi, la moucharaka est une association entre deux parties (ou

plus) dans le capital d'une entreprise, projet ou opération moyennant

une répartition des résultats (pertes ou profits) dans des

proportions convenues. Elle est basée sur la moralité des

parties, la relation de confiance et la rentabilité du projet ou de

l'opération.

La moucharaka est aujourd'hui l'un des produits phares de la

finance islamique moderne.

L'encours de la finance islamique dans le monde pourrait

atteindre 1 000 milliards USD en 2010, selon certaines prévisions. Au

cours des dix dernières années, ceten cours a connu une

croissance de l'ordre de 10%.(4)

Sachant que 25% de la population mondiale est de confession

musulmane, on s'attend dans les prochaines années à des taux de

croissance semblables.

.....................................................................................................................

(4)fr.wikipedia.org/wiki/Finance_islamique

Les formules Murabaha (achat .vente),Ijara (équivalent

du leasing) et Moucharaka (équivalent du capital risque) sont

pratiquées aussi bien par les banques historiquement islamiques, par

celles récemment islamisées que par celles partiellement

islamisées.

Le deuxième exemple concerne Christophe Colomb et la

découverte de l'Amérique.

Nous reprenons ici l'histoire de Christophe Colomb telle que

rapportée par un site spécialisé :(5)

« ...... N'ayant pu convaincre le roi du Portugal,

Christophe Colomb se rend en Espagne pour faire part de son projet aux

souverains espagnols. En 1484 il obtient une entrevue avec le prieur du

monastère de la Rábida (Huelva), Juan Perez, qui se trouve

être le confesseur de la reine Isabel la Catholique. Cet homme d'Eglise

se montre très intéressé par le projet de Colomb et

arrange un rendez-vous avec la reine d'Espagne.

Colomb impressionne beaucoup la reine Isabel. Elle est

séduite tant par sa prestance que par les récits qu'il lui fait,

décrivant des navires chargés d'or et d'épices.

Malheureusement, la guerre de reconquête qu'elle mène contre les

Arabes est plus urgente. Les projets de Colomb sont remis à plus

tard.

Le 1er Janvier 1492, les rois catholiques prennent la ville de

Grenade et en finissent avec la domination Arabe en Espagne. C'est l'euphorie

dans tout le royaume et Isabel réussi à convaincre son

époux, le roi Ferdinand, de financer le voyage de Christophe Colomb. Le

17 Avril 1492, le roi signe les "Capitulations" de Santa Fé, faisant de

Colomb Grand Amiral de la Mer Océane, Vice-Roi des Indes,

propriétaire et gouverneur de toutes les terres qu'il

découvrira.

A Palos de Moguer (Huelva), Colomb doit recruter son

équipage. Mais les candidats sont peu nombreux. Effrayés par une

telle expédition beaucoup de marins refusent de le suivre. Il faudra

donc recruter des hommes peu recommandables. Une centaine de marins basques et

andalous sont finalement engagés. Pour commander les trois frêles

caravelles qu'on a bien voulu accorder à Colomb, il obtient le concours

les frères Pinzón. Martin Alonso Pinzón commandera la

Pinta, Vicente Yañez Pinzón dirigera la Niña tandis que

Colomb sera aux commandes de la Santa María. La veille du départ,

les marins se réunissent dans la petite église de Palos et se

mettent à prier, effrayés par le voyage qui les attend, se

remémorant les contes de montres terribles qui peuplent le grand

océan.

Le 3 Août à l'aube, les trois caravelles mettent

le cap vers les Canaries............................... »

Cette grande aventure humaine était d'abord une

entreprise innovante, nécessitant des investissements importants et

dont les perspectives étaient aléatoires.

....................................................................................................................

(5)(

www.americas-fr.com)

Le Roi Ferdinand « l'investisseur »

était d'abord intéressé par l'or, Christophe

Colomb « gestionnaire »et porteur de projet cherchait

lui la gloire et les primes convenues avec le roi investisseur. Il avait

à convaincre non seulement les investisseurs mais aussi un personnel

réticent...

1.3 Les stades d'intervention du capital risque

Le professeur F.TABOURIN distingue cinq stades d'intervention

du capital risque (6):

1.3.1. Le Seed financing

C'est le stade ou le risque est le plus fort .Le

« venture capitaliste »investit sur un projet porté

par une équipe.

1.3.2 Le start up :

C'est le financement de création ; le start up

allant de la mise en oeuvre de la production jusqu'à la mise sur le

marché.

1.3.3 La croissance :

C'est le financement de la croissance, stade ou les besoins en

fonds propres sont en règle générale très

importants : Investissements en BFR et en matériels pour assurer le

développement.

1.3.4 Le décollage :

Selon le professeur F.TABOURIN il s'agit de la dernière

augmentation de capital avant l'introduction en bourse.L'entreprise doit

renforcer sa structure financière avant de faire appel au marché.

(Phase mezzanine).

1.3.5 La maturité :

La période de maturité peut correspondre

à une introduction en bourse. Cette étape correspond au retrait

de l'apporteur de capital risque.

1.4 Les acteurs

Quatre types d'acteurs interviennent dans chaque

opération de capital risque :

1.4.1. Les apporteurs de capitaux

Ce sont des investisseurs qui détiennent des ressources

à long terme et qui en attendent une rentabilité

généralement mesurée par le taux de rendement interne.

On peut classer les apporteurs de capitaux en trois

catégories :

ü Les institutionnels privés : compagnies

d'assurances, banques, caisses de retraite, grands groupes ....

ü Les institutionnels publiques : L'Etat et ses

émanations mais surtout les régions et autres

collectivités locales.

ü Les investisseurs privés

............................................................................................................

(6) LE CAPITAL RISQUE EN France Principes et bilan Francis

TABOURIN Maître de Conférences Université Paris Dauphine

http://193.51.90.226/cahiers/ca8901.htm

Une deuxième classification peut être

établie entre apporteurs locaux de capitaux et apporteurs

internationaux.

Ces deux classifications nous paraissent utiles pour notre

thèse, elles nous permettront au niveau de la deuxième partie de

faire des propositions spécifiques.

1.4.2 Les capital-risqueurs

Ce sont les professionnels de l'intermédiation

organisés en société de gestion.

Ils prospectent les cibles étudient les projets et

investissent les capitaux qui leurs sont confiés par les apporteurs.

Le rôle des capital risqueurs est fondamental, au

delà du savoir faire technique ils ont à rassurer les uns et les

autres à trouver les formules à même de répondre aux

attentes et inquiétudes des apporteurs de capitaux et aux

entrepreneurs.

1.4.3 Les entrepreneurs

Il s'agit des chefs d'entreprises ou porteurs d'idées

en quête de capitaux pour assurer la croissance de leurs affaires ou le

démarrage de leur projet.

1.4.4 Les acheteurs

Ce sont les acheteurs des parts à la sortie du capital

risque. Ils peuvent être des industriels, des managers, le marché

boursier (sortie royale) ou même un nouveau fonds d'investissement.

Chapitre 2 Les structures du capital risque

Nous présenterons dans ce chapitre les structures du

capital risque au Maroc, en France et en Tunisie.

2.1 Les structures du capital risque au Maroc

Le véhicule le plus courant au Maroc est le FCPR (fonds

commun de placement à risque)

Il s'agit d'une copropriété de valeurs

mobilière n'ayant pas la personnalité morale et dont

l'administration est assurée par une société de

gestion.

Il existe cependant un deuxième type de

véhicule qu'on appelle SCR (société de capital risque).

Il s'agit la de sociétés de droit commun dont

l'activité principale est le capital risque .Les

sociétés de capital risque prennent la forme de

société anonyme ou en commandite.

Les structures du capital risque au Maroc feront l'objet de

développements dans le cadre de la deuxième partie.

2.2 Les structures du capital risque en France

Le professeur F.TABOURIN établit que le capital risque

Français a dû son essor à l'action des pouvoirs publics au

début des années 70 .C'est ainsi que plusieurs types de

véhicules ont vu le jour.

En 1972 furent créées par la loi les SFI

(sociétés financières d'innovation) dont l'objet

était de : « Faciliter en France la mise en oeuvre

industrielle de la recherche technologie ainsi que la promotion et

l'exploitation d'inventions portant sur un produit, un procédé

ou une technique, déjà brevetés ou devant l'être,

qui n'ont pas encore été exploités ou qui sont

susceptibles d'applications entièrement nouvelles «.

Les SFI bénéficient sous certaines conditions

d'avantages fiscaux et d'une garantie gratuite de la SOFARIS

(Société Français pour l'assurance du capital risque des

PME), crée en 1982 spécialement pour assurer les apporteurs de

capitaux.

- Elles doivent à terme, investir au moins 80% de leur

capital dans les sociétés innovatrices (respectant en cela leur

objet) réalisant un chiffre d'affaires au maximum de 50MF et

n'étant pas contrôlées à plus de 50% par des

sociétés qui dépassent ce plafond.

- Elles sont obligées de renouveler

périodiquement leurs investissements et, à l'expiration de chaque

période triennale, elles doivent avoir désinvesti au minimum 33%

du capital aliéné depuis 6 ans au moins, à l'ouverture de

la période.

- Leur capital doit être au minimum de 10MF et aucun des

apporteurs ne doit détenir plus de 30% de celui-ci.

Dans ces entreprises dont le CA peut dépasser le 50MF

sans avoir plus de 35% du capital et sans que la participation

représente plus de 85% du capital de l'IRP.

Les IRP ont des régimes spécifiques dont le

point commun est la transparence fiscale.

Les FCPR (fonds communs de placement à risque) ont

été créés par la loi du 03 Juillet 1983, ils

restent régis par la loi du 13/07/79 relative aux fonds communs de

placement qui sont des copropriétés de valeurs

mobilières.

Ces fonds sont gérés par des

sociétés de gestion dont l'agrément par le

ministère de l'économie et des finances après avis de la

commission des opérations de bourse est exigé.

Ces fonds doivent investir 40% de leur actif dans des

sociétés non cotées sans détenir plus de 10%des

titres d'une même société. Ils bénéficient

de la transparence fiscale mais l'investisseur doit garder son investissement

au moins 3 ans a plus de cinq ans quand il s'agit d'une personne physique elle

bénéficie d'une exonération de taxation sur les plus

values.

Dans la pratique le délai d'un an autorisé pour

que les actifs soient constitués à 40% d'investissements en

capital risque ne pouvait être respecté.

Les SCR sociétés de capital risque ont

été définies par la loi du 11/07/1985 :

« Leur situation nette doit être

représentée de façon constante d'au moins 50% de parts,

actions, obligations convertibles ou titres participatifs de

sociétés Françaises dont les actions ne sont pas admises

à la cote ....ce taux doit être atteint dans un délai

de trois ans...les actions détenues d'une société

accédant à la cotation continuent à être prises en

compte durant cinq ans ».

Cette loi institue un plafond de 40% dans les prises de

participation dans une affaire et une limitation de risque, la SCR ne peut pas

employer en titre d'une même société plus de 25% de son

capital. Les SCR sont exonérées de l'impôt sur les

sociétés sur les produits et plus values provenant de titres des

sociétés non cotées ainsi que sur les produits et plus

values nets d'autre placements dans la limite du tiers du porte feuille de

sociétés non cotées. Les actionnaires personnes physiques

des SCR peuvent bénéficier d'une exonération totale sur

les distributions de produits et plus values nets exonérés pour

la SCR à condition de :

o Conserver leurs actions pendant au moins 5ans

o De réinvestir dans la SCR immédiatement les

produits distribués

o Ne pas détenir plus de 25% des droits dans une

société financée par la SCR

Les SCR peuvent souscrire une assurance auprès de

OSEO.

2.3 Structures du capital risque en Tunisie

C'est la loi n° 88-92 du 2 Aout 1988 qui a introduit le

capital risque en Tunisie.

Ce texte parle de sociétés d'investissement et

les classe en deux catégories :

- Les SICAF

- Les SICAV

La loi n° 95-87 du 30/10/1995 a porté

création des SICAR

2 3 1 Les SICAR

La loi stipule :

§ Les SICAR ont pour objet la participation pour leur

propre compte ou pour le compte de tiers au renforcement de tiers eu

renforcement des fonds propres des entreprises.

§ Les ressources des SICAR sont constituées par

leurs fonds propres et les fonds d'investissement publics et privés

déposés auprès d'elles.

§ Les SICAR interviennent au moyen de la souscription ou

de l'acquisition de la panoplie des valeurs mobilières prévues

par la législation en vigueur. Elles peuvent également intervenir

sous forme d'obligations convertibles en actions comme elles ont la latitude de

faire des avances en comptes courantes d'actionnaires aux

sociétés dans lesquelles elles détiennent des

participations.

§ Les participations prises par les SICAR doivent faire

l'objet de conventions avec les promoteurs ; ces conventions

définissent les modalités d'entrée au capital,

d'accompagnement et de sortie.

§ Les SICAR ne peuvent être majoritaires du capital

des sociétés dont elles détiennent des participations.

Ce n'est qu'en 2005 que la loi 2005-15 du 19/12/2005 et son

décret d'application 2006-381 du 03/02/2006 ont organisé les FCPR

en Tunisie.

2.3.2. Les FCPR

La loi et le décret disposent que :

§ Les FCPR qui sont des fonds communs de placement en

valeurs mobilières ont principalement pour objet la participation, pour

le compte des porteurs de parts et en vue de la rétrocession, au

renforcement des fonds propres des entreprises faisant objet notamment du

domaine d'intervention des SICAR.

§ Les FCPR interviennent au moyen de la souscription ou

de l'acquisition des valeurs mobilières prévues par la

législation ; elles peuvent également intervenir sous forme

d'obligations convertibles.

§ Les FCPR doivent avoir un règlement

intérieur qui fixe les modalités de gestion du fonds notamment

les conditions de rachat des parts du fonds

§ Les FCPR peuvent accorder des avances en comptes

courants associés aux entreprises objet de leur intervention.

§ Les FCPR ne peuvent employer plus de 15% de leurs

actifs (en participation et avances en compte courants associés) au

titre d'un même émetteur sauf pour les valeurs mobilières

émises ou garanties par l'Etat et les collectivités locales.

2.3.3 Evolution des véhicules du CR en Tunisie

Entre 1993 et 2001, il s'est créé en Tunisie 25

SICAR, issue de banque, de groupes privés, des SICAR

spécialisées dans le développement régional et

indépendant.

En 2001 la loi incitait les SICAR à investir dans les

projets innovants, ce qui a permis la création de deux SICAR

technologies et d'une SICAR spécialisée.

Selon Khalid BENJILANI (TUNINVEST FINANCE GROUPE)(7), le cadre

légal reste peu adapté, la palette d'instruments financiers

encore peu étoffée, en particulier pour les financements dans le

TIC.

Selon Walid KEFI (8): Le secteur compte (en 2007) 40

intervenants dont 14 filiales d'établissement de crédit, 12

filiales de groupes privés, huit sociétés

dédiés au développement des régions et 4 promues

par des institutions financières non bancaires .Le secteur reste

dominé par les filiales de banques qui ont du mal à se

débarrasser des pratiques de leurs maisons mères en

matière de gestion des risques.

......................................................................................................................

(7). Le financement du capital en Tunisie. Khaled Ben Jilani.

Mai 2005. it.utica.org.tn/smsi/.../financement_capital_tunisie.pdf

(8)Les Afriques | Le capital risque tunisien freiné par

des pratiques ...Par Walid Kéfi, Tunis.

https://www.lesafriques.com/.../le-capital-risque-tunisien-freine-par-des-pratiques-banc-2.html

Chapitre 3 : Techniques du capital risque

Ce chapitre a pour objet essentiel de présenter les

principales techniques spécifiques à l'industrie du capital

risque.

Notre source de référence est constituée

essentiellement par les cours des professeurs P.BATTINI et M. CHERIF et sur

l `ouvrage de référence de G. Mougenot.

Nous exposerons les techniques financières dans l'ordre

chronologique :

- le business plan ;

- les due diligences ;

- les techniques d'évaluation.

Nous traiterons par la suite les différents accords

entre investisseurs et entrepreneurs :

- l'engagement de confidentialité ;

- la lettre d'intention ;

- le pacte d'actionnaire.

3.1 Le Business plan

Le premier contact entre un capital l'investisseur et

l'entreprise se fait sur la base d'un mémorandum d'information, document

de présentation de l'entreprise, le business plan en est l'ossature .G.

Mougenot affirme que c'est d'abord pour le management l'occasion d'ordonner

les idées, de chiffrer et surtout de prendre du recul. Il est ensuite

destiné à l'investisseur qu'il s'agit de convaincre

que :

· L'entreprise est unique

· Le management maitrise bien le métier

· Les projections financières sont

réalistes

· La rentabilité est suffisante

Le mémorandum doit spécifier les

caractéristiques de l'investissement avec quel retour mais aussi les

perspectives de sortie.

Plan type d'un business plan

· Résumé du projet (exécutive

summary)

A - Présentation de l'entreprise

1) -Activité

2) -Historique

3) -Management & Organisation

4) -Actionnariat, organigramme

juridique,

B - Marché et concurrence

1) Aspects macro-économiques

2) Aspects micro-économiques

3) Clients

4) Concurrence

5) Positionnement concurrentiel

C - Données financières historiques

1) Chiffre d'affaires et marges

2) Compte de résultat

3) Tableau des flux de trésorerie

4) Bilan

D - Stratégie et business plan

1) Stratégie

2) Le Business plan proprement dit

Stratégie commerciale

Stratégie industrielle

Stratégie financière

- Compte de résultat

+ chiffre d'affaires

+ marge brute

+ charges

- Tableau des flux de trésorerie

+ Flux d'investissement

+ Flux de financement

+ Flux d'exploitation

c - Bilan

Annexes

3.2 Les dues diligence

Il s'agit ici de vérifier la véracité

des informations contenues dans le mémorandum d'information.

P .BATTINI distingue (9) :

-L'étude

technico-économique ;

-L'étude

stratégique ;

-L'étude

financière ;

- Le jugement de l'équipe :

audit des compétence ;

-Intervention des cabinets

spécialisés de nature :

* Juridique ;

* Fiscale ;

*

Sociale ;

*

Financière ;

*

Environnementale.

Les dues diligences doivent permettre de diminuer au maximum

les risques liés à l'investissement .L'étendue des

travaux dépend des situations.

Dans une start up l'étude immobilière et les

audits comptable, juridique et fiscale seront limités sinon sans

beaucoup de sens.

Les travaux dépendent aussi de la nature des garanties

d'actif et de passif délivrées à l'investisseur et de la

contre garantie qui s'y rattache.

..............................................................................................

(9) Financer son entreprise par le capital investissement.

P.BATTINI Ed maxima Laurent du Mesnil Editeur Paris 2006

3.3 L'évaluation

Nous présentons brièvement les méthodes

les plus couramment utilisées pour l'évaluation des entreprises

dans le cadre d'opérations de capital risque mais nous rappelons

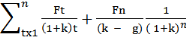

d'abord la notion de TRI.

3.3.1. Le taux de rentabilité interne

C'est la mesure de la performance annuelle d'un

investissement, sa rentabilité prévisionnelle si l'investissement

est prévisionnel ou sa rentabilité réelle si la sortie

est déjà effectuée. Le TRI est le critère le plus

largement utilisé dans le capital risque.Le TRI est le taux

d'actualisation qui annule la valeur actuelle nette.

· FTp montant du

p-ième flux de trésorerie,

· p la date à laquelle le

FTp est encaissé,

· N le nombre de FT (hors

investissement),

· I investissement initial (à la

date 0)

· et TRI le taux de

rentabilité interne recherché

3.3.2 La méthode patrimoniale

Il s'agit de réévaluer les

éléments du patrimoine de l'entreprise (actif & passif).Dans

le capital risque le plus difficile à évaluer sont les brevets et

marques d'où la nécessité de faire appel à des

conseils spécialisés.

3.3.3 La méthode des multiples :

L'évaluation par les multiples est largement

appliquée dans le capital risque, elle est même la méthode

de référence pour les associations professionnelles

Française et Européennes.

L'idée de base est de choisir un critère de

rentabilité EBTIDA, EBIT ou résultat net et de le

considérer comme déterminant de la valeur puis de calculer le

multiple pour une entreprise équivalente cotée et enfin appliquer

le multiple moyen à l'entreprise à évaluer.

La valeur obtenue est ensuite corrigée par une

décote pour illiquidité, une décote de taille ou une prime

de contrôle

3.3.4 La méthode du cash flow actualisé

« L'idée principale derrière ce

modèle (et les autres versions du modèle DCF) est que la valeur

d'une entreprise aujourd'hui est égale à tous les cash flow

futurs actualisés à un taux d'actualisation qui reflète le

niveau de risque inhérent à l'occurrence de ses cash

flow ». (10)

La formule pour le calcul de la valeur des fonds propres se

présente comme suit :

Vfp= VE - DETTES

avec

VE=

Ft=flux de trésorerie net de l'année

Fn=flux normatif

K=coût moyen pondéré du capital

g=taux de croissance à l'infini

Dans la pratique l'évaluation par les cash flow

actualisés est souvent confrontée à une évaluation

par les multiples.

............................................................................................................

EBIDA = Earning before interest, tax, depreciation and amortization

EBIT = Earning before interest and tax

(10)Techniques modernes d'évaluation des

entreprises .Mondher CHERIF ED ELLIPSES 2007.

3.4 Les accords

Différents accords sont conclus entre les investisseurs

et les entrepreneurs à différents stades des

négociations.

3.4.1 L'engagement de confidentialité

La nature même de l'investissement en capital exige que

l'entrepreneur se mette a nu devant l'investisseur, il est amené

à livrer des informations privilégiées dont la divulgation

pourrait être préjudiciable à l'entreprise .C'est

pourquoi les entrepreneurs font signer aux investisseurs des engagements de

confidentialité dès le début des pourparlers.

En général on retrouve dans ces

accords :

- la liste des informations jugées confidentielles

- l'engagement de ne les communiquer qu'aux conseils banquiers

et membres du staff

- l'engagement de les restituer ou les détruire

- ne pas solliciter, voire embaucher tout salarié de

l'entrepreneur.

L'accord de confidentialité se dénoue par les

accords postérieurs en cas de réussite des négociations.

Dans le cas contraire, l'engagement de l'investisseur demeure.

Les sanctions du non respect par l'investisseur de

l'obligation de confidentialité sont essentiellement pécuniaires

et sont prévues par l'accord elles peuvent être soumises

à arbitrage.

3.4.2. La lettre d'intention

C'est le premier accord entre l'investisseur et

l'entrepreneur. Dans la pratique il est préparé par

l'investisseur et adressé pour contresignature à l'entrepreneur.

Elle contient une description de l'opération envisagée :

valorisation et méthode utilisée, pourcentage du capital à

acquérir, montage financier envisagé ...

Le prix ne sera en tout cas pas définitif mais il est

fréquent d'y trouver un mécanisme de révision ou de

fixation des prix une fois les dues diligences faites.

On retrouve généralement des conditions

suspensives liées à l'obtention de financements bancaires ou la

finalisation de la documentation juridique, ou même l'obtention d'un

brevet ou d'une autorisation.

On retrouve souvent aussi une clause d'exclusivité des

négociations qui est assujettie à une limite dans le temps.

3.4.3 Le pacte d'actionnaires

Les pactes d'actionnaires sont des actes sous seing

privé qui ont pour objet le contrôle de la conduite des affaires,

la composition du capital et les cessions de titres...

Cinq types de clauses composent un pacte

d'actionnaires ;

- Clauses relatives aux organes de gestion de la

société qui définissent les rôles des uns et des

autres, leurs pouvoirs dans la gestion de la société ;

engagement de non concurrence, de se consacrer exclusivement à la

gestion...

- Clauses relatives à l'information des actionnaires

financiers : il s'agit de définir le contenu du reporting, sa

périodicité ...

- Clauses relatives à la cession des titres :

droit de préemption, droit des sorties prioritaires

- Clauses relatives à l'entrée de nouveaux

actionnaires : droit de véto contre une nouvelle augmentation de

capital ...

- Autres clauses anti dilution : notamment la clause de

ratchet(clause permettant aux financiers d'exiger que les gestionnaires leur

cèdent des actions anciennes à un prix tel que le prix de

souscription moyen soit égale celui d'un nouveau entrant).

- Clauses concernant les contentieux : elles

prévoient souvent les sanctions de non respect d'une clause par l'une

des parties, elles prévoient aussi les compétences des tribunaux

et les recours à l'arbitrage.

Dans l'état actuel de la législation Marocaine

et en l'absence de toute confirmation jurisprudentielle il nous paraît

judicieux de recourir le plus possible aux arbitrages en faisant

référence aux pratiques internationales dans la rédaction

des clauses pouvant donner lieu à des interprétations

préjudiciables.

Synthèse de la première

partie :

Nous avons dans cette première partie retenu une

définition large du capital risque : « toute

intervention par des investisseurs professionnels dans le capital d'entreprises

non cotées ».

Nous avons défini les stades d'intervention largement

admis dans la profession, les catégories d'acteurs du capital risque et

les différentes structures utilisées.

Nous utiliserons ces définitions et classifications

dans la deuxième partie pour traiter du capital risque au Maroc.

DEUXIEME PARTIE : LE CAPITAL RISQUE AU MAROC

Nous nous proposons dans cette deuxième partie

d'étudier l'historique du capital risque au Maroc, puis le cadre

règlementaire actuel, ses contraintes et ses incitations. Nous

essaierons ensuite d'analyser les réalités du secteur par rapport

à son potentiel. Ce qui nous permettra de définir les facteurs

limitant et de proposer enfin un plan de développement du secteur.

Chapitre 1 : Historique du capital risque au

Maroc

Trois phases caractérisent l'histoire du capital risque

au Maroc, une phase de démarrage (1990 à 2000), une phase de mise

en marche (2000 à 2005) puis une phase de construction (2006 à

2009).

1.1 La naissance 1990-2000

Le capital risque est une industrie récente au Maroc,

apparue en 1991 -2000 avec la création de la société

MOUSSAHAMA grâce à une ligne de crédit de la banque

Européenne d'investissement (BEI) en association avec cinq banques

Marocaines :

1/ La banque centrale populaire

(BCP) ;

2/ La banque nationale pour le développement

économique (BNDE) ;

3/ Le crédit du Maroc (CDM) ;

4/ La banque Marocaine du commerce extérieur

(BMCE) ;

5/ Bank Al Amal.

D'autres expériences virent le jour à la fin

des années 90. Faisal finance Maroc (FFM) ; Casablanca Finance

Capital.

On peut considérer que la décennie 1990-2000

était la période de naissance de cette industrie, elle est

caractérisée par :

- l'absence de tout cadre légal

d'incitation ;

- un nombre limité de fonds

généralistes ;

- la faiblesse des fonds

engagés ;

- des prises de participation

minoritaires .

1.2 La mise en marche 2000-2005

Cette période a connu la création d'une

première génération de fonds avec des capitaux

engagés plus importants.

Cette période a connu aussi l'apparition de fonds

spécialisés par secteur d'activité et de stratégies

d'investissement nouvelles avec prise de participation majoritaire.

1.3 Phase de construction 2006/2009

Cette phase connaît l'apparition d'une deuxième

génération de fonds avec une augmentation importante du nombre de

fonds (+de20) et des montants engagés.

Il s'agit aussi bien de fonds généralistes que

de fonds spécialisés par secteur et par type de

d'opération.

1.4 La typologie des acteurs

Selon les chiffres 2008, les acteurs sont majoritairement

privés bancaires ou indépendants, généralistes et

orientés vers le capital développement.

Le rôle de l'état reste faible, seuls trois

acteurs en sont une émanation :

-ASMA INVEST, société Maroco-Saoudienne

d'investissement du développement.

Elle a été créée en 1992 en vertu

d'une convention conclue entre le gouvernement du royaume du Maroc et le

gouvernement du royaume d'Arabie Saoudite. Le capital Social dont le montant

est de 400M.DH est détenu à parts égales par les deux

parties.

- Fonds d'investissement de la région de

l'oriental :(FIRO).

Il s'agit d'une initiative royale annoncée lors du

discours du 18 mars 2003.C'est en 2005 qu'un protocole d'accord a

été signé entre :

- La région de l'oriental (conseil

régional)20%

- L'agence de l'oriental 20%

- Le fonds HASSAN II

- La caisse de dépôt et de gestion 7.17%

- Le crédit agricole 7.17%

- La banque populaire 7.17%

- La BMCE 7.17%

- ATTIJARI WAFA BANK

Et HOLMARCOM 7.17%

Ce protocole prévoit un premier closing à 150

M.DH puis un deuxième à 300M.DH.

Le fonds est érigé en société

anonyme à conseil d'administration destiné à

réaliser des investissements avec les caractéristiques

suivantes :

- investissements réalisés en fonds propres et

quasi fonds propres.

- Détention de participations minoritaires assorties

d'options de vente.

- Fourchette de participation 10 à 35%

- Ticket d'intervention : 1M à 30 M.DH

Le fonds est géré par un conseil

d'administration représentant les actionnaires, il est

présidé par le président de la région ès

qualité.

Les options de sortie prévues sont :

· Cession à l'entrepreneur

· Cession à un opérateur industriel

· Introduction en bourse

Le fonds de développement du Souss =IGRANE

IGRANE est un fonds d'investissement régional

crée en 2005.Il a été érigé suite à

la stratégie régionale de développement définie

par le conseil du Souss Massa Draâ accompagné par MC kinsey. Promu

par le conseil régional, ATTIJJARI WAFABANK, la banque centrale

populaire et la caisse de dépôt et de gestion, il est doté

de 200M.DH (extensible à 500 M.DH).

Le fonds IGRANE cible une trentaine de projet, il fixe le

ticket minimum à 2M.DH, le plafond minimum à 2M.DH, le plafond

d'investissement dans un même projet est de 30M.DH.Le fonds est d'une

durée de 10 ans.

1.5 Réalisations

Le montant des fonds sous gestion a évolué

selon le vice président de l'AMIC de 1,542 Mds MAD en 2005 à 6

Mds MAD à fin 2008. (11)

Il considère que « les rendements de cette

classe d'actifs sont conformes aux attentes des investisseurs ».

Les sorties par IPO ont été à notre sens

parmi les grandes réalisations du secteur pour leur effet incitatif.

Elles constituent sans aucun doute une consécration

pour le secteur.

En effet, les IPO Distrisoft, Involys, HPS et MATEL PC Market

se sont soldées par un TRI moyen estimé à plus de 18%.

Ces sorties par la bourse font partie des premières

opérations du genre enregistrées depuis le lancement du capital

risque au Maroc. DISTRISOFT a été introduite sur la base d'une

valorisation de 198.5 M.DH (307 au cours du 20 avril).

MPS, valorisé à 552.5 M.DH à

l'introduction (27/12/06) était valorisée en 2008 à plus

1.2 Milliards.Pour INVOLYS, elle a été introduite le 14/12/2006

sur la base d'une valorisation de 120 M.DH.

Matel PC Market elle, a été introduite le 28

Février 2006 sur la base d'une valorisation de 420 M.DH et elle a

atteint en 2007 une cote de 673 millions DHS.

La croissance de la taille des véhicules financiers est

une tendance lourde, l'année 2006 à elle seule a connu des

levées de fonds supérieurs au cumul des levées

antérieures.La taille des fonds d'investissement a plus que

doublé d'une génération à l'autre, on est

passé des fonds entre 100 et 250 M.DH à des fonds de 350 à

500 M.DH.

Ces fonds dont le ticket et d'investissement moyen se situe

autour de 20 à 25 M.DH ont évolué vers des prises de

participation majoritaires.

Nous notons une forte présence des fonds bancaires, les

grandes banques marocaines représentent 75 % du total investi.

............................................................................................................

(11)Cité par Challenge hebdo n°267 du 16

janvier2010

Par contre les grands absents dans le capital risque Marocain

sont :

*Les fonds de capital création ;

*Les fonds de retournement ;

*Les fonds de fonds internationaux ;

*Les fonds impliquant les régions et autres

collectivités locales (seul FIRO et IGRANE sont l'émanation de

régions).

Chapitre 2 .Cadre réglementaire du capital

risque au Maroc

Après une présentation générale du

cadre réglementaire du capital risque au Maroc, nous analyserons son

aspect contraignant puis les incitations mises en place.

2.1 Généralités

C'est le dahir 1.06.13 qui porte promulgation de la loi

41.05 relative aux organismes de placement en capital (OPCR) en date du 14

Février 2006. (Annexe I) Cette loi précise les modalités

de constitution des OPCR et entérine le principe de la

dualité : séparation de l'investisseur et du

gestionnaire.

Elle se propose en se référant à la

charte de la petite et moyenne entreprise (loi 53-00 Juillet 2002), de

préciser les conditions d'exercice de l'activité des OPCR et les

soumet à la supervision du conseil déontologique des valeurs

mobilières

(CDVM).

Cette loi est arrivée en 2006 alors que le secteur

avait fait sa croissance en l'absence de tout cadre légal

réglementant le secteur ou définissant des incitations

fiscales.

L'article premier de la loi 41-05 définit son objet

ainsi « fixer le régime juridique applicable à

l'activité de capital risque lorsqu'elle est exercée par les OPCR

qui désirent opter pour le dit régime .... ».

Il s'agit donc d'un régime d'option, ce qui veut dire

que les organismes existant ou à créer, ne sont pas

obligés de se soumettre audit régime. Ils peuvent choisir

d'exercer dans le capital risque en étant soumis aux règles du

droit commun.

D'ailleurs, ni les fonds existant à la date de parution

de la loi, ni les fonds créés après cette date n'ont

jamais à notre connaissance exercé cette option, ils ne le

pouvaient pas avant le décret d'application et ils ne le voulaient pas

avant et après la parution du décret.

Ils ne le pouvaient pas avant le décret

L'article 26 de la loi 41-05 précitée soumet

toute société de gestion d'OPCR, avant d'exercer son

activité à l'agrément de

« L'ADMINISTRATION » après avis du CDVM.

Il a fallu attendre le décret d'application du

28/05/09 qui a non seulement précisé que par ADMINISTRATION il

fallait entendre le ministre chargé des finances, mais il a aussi

précisé la forme de l'agrément :

l'arrêté.

L'article 5 de la loi prévoit qu'un OCPR ne peut

procéder à des emprunts au delà d'un seuil, par rapport

à sa situation nette, fixé par l'administration sur proposition

du CDVM. Cette limite ne s'appliquant par aux refinancements accordés

par des institutions financières en vue de promouvoir l'activité

de capital risque, dont la liste sera fixée par

l' « ADMINISTRATION ».

Il peuvent à tout moment opter pour le régime

particulier par migration au statut d'OPCR en se conformant aux dispositions de

la loi par :

La mise en conformité des statuts

· La désignation de la société de

gestion agréée

· La préparation de la note d'information et son

dépôt au CDVM.

Là aussi, l'administration étant non

définie, on n'avait ni seuil, ni liste et on ne savait pas qui pouvait

les définir.

Le décret 02.07.1300, dans son article premier

précise que ce seuil est fixé par arrêté du ministre

chargé des finances sur proposition du CDVM.

C'est aussi le cas des articles 25.32.43.48.50.51.52 et 54.

Nous avons donc montré que la loi 41-05 portait un

régime d'option et que ce régime était inapplicable sans

le décret d'application qui n'a vu le jour que le 28 mai 2009 (Annexe

II).

Ils ne le voulaient pas (avant et après le

décret)

Selon nos divers entretiens, ce régime d'option est et

restera non attirant pour les professionnels, pour deux groupes de

raisons :

*cadre

contraignant

*cadre

peu incitatif

Nous allons donc présenter et analyser les contraintes

du régime puis ses incitations.

2.2 Contraintes du régime

Le deuxième alinéa de l'article premier de la

loi 41-05 annonce son aspect restrictif :

« L'activité de capital risque au sens de

la présente loi, consiste pour un OPCR à financer des petites et

moyennes entreprises (PME), remplissant les conditions prévues par

l'article 9 (ci-dessous) ; sous forme de titres de capital, de titres de

créances convertibles ou non en titres de capital ainsi que d'avances en

comptes courant d'associé conformément aux dispositions de la

présente loi ».

La loi s'intéresse donc exclusivement aux OPCR

finançant des PME.

· Les OPCR :

La loi 41.05 dans son chapitre II définit deux types

d'organisme de placement en capital risque.

*Les fonds communs de placement à risque

(section I)

L'article 16 stipule : « les FCPR sont

une copropriété d'actifs tels que visés à l'article

4 de la présente loi. Ils n'ont pas la personnalité morale.

Leurs parts sont émises et cédées dans

les conditions et les formes fixées par le règlement de

gestion.

Les parts émises par les FCPR sont assimilées

à des valeurs mobilières...».

*Les sociétés de capital risque

(section II)

L'article 20 de la loi 41-05 exige « Les SCR sont

des sociétés par actions ».

Elles sont donc soit des sociétés anonymes

soumises à la loi 17-95, soit des sociétés en commandite

par actions soumises à la loi 5-96.

Néanmoins la loi 41-05 prévoit par

dérogation à la loi 17-95 des simplifications concernant les

libérations d'apports en numéraire.

Les sociétés de capital risque, comme les FCPR

peuvent être constituées à l'initiative d'une

société de gestion.

Les sociétés de gestion des OPCR doivent

« avoir pour objet exclusif la promotion et la gestion d'un ou

plusieurs OPCR ainsi que les opérations s'y rapportant.

- Disposer d'un capital social entièrement

libéré dont le montant ne peut être inférieur

à 1000 .000 DH. Ce minimum peut être fixé à un

montant supérieur par arrêté du ministre chargé des

finances (voir décret d'application en annexe II).

- Présenter des garanties suffisantes, notamment en ce

qui concerne leur organisation, leurs moyens techniques et financiers ainsi que

les compétences professionnelles nécessaires à même

de leur permettre de remplir avec efficacité

l'intégralité de leurs missions.

- Leurs dirigeants ne doivent pas avoir fait l'objet de

condamnations prévues par l'article 42 de la présente loi.

« Les conditions susvisées doivent être maintenues

pendant toute la durée de l'exercice par la société de

gestion de ses fonctions de gestion d'OPCR » art 25.

Les sociétés de gestion d'OPCR sont soumises

à l'agrément préalable du ministre des finances

après avis du CDVM.

L'article 26 de la loi 41-05 stipule que la demande

d'agrément doit être adressée par les fondateurs au CDVM

aux fins d'instruction.

Le seuil d'endettement

L'article 5 instaure le seuil au-delà duquel un OPCR ne

peut procéder à des emprunts .Le seuil est rapporté

à la situation nette. Il doit être fixé par

arrêté du ministre des finances sur proposition du CDVM.

« Cette limite ne s'applique pas aux refinancements

accordés par des institutions financières, en vue de promouvoir

l'activité de capital risque dont la liste sera fixée par

l'administration »art 5. Ce seuil vise à limiter le recours

à l'effet de levier.

L'affectation minimale

L'article 6 de la loi 41-05 stipule :

« Pour exercer l'activité de capital risque

telle qu'elle est régie par la présente loi, les OPCR

doivent :

- Avoir exclusivement pour objet l'activité de capital

risque telle que définie par la présente loi.

- Avoir une situation nette comptable

représentée de façon constante à concurrence de 50%

au moins d'actifs tels que prévus au 1 de l'article 4 ci-dessus

représentant des créances et des titres donnant accès

directement ou indirectement au capital des PME remplissant les conditions

prévues à l'article 9 de la présente loi .Cette

proportion de 50% d'actifs est désignée ci-après par

« affectation minimale ».

L'article 7 précise que les titres de créance

et les créances sous forme d'avance en comptes courant d'associés

ne sont pris en considération qu'a hauteur maximum de 15% de la

situation nette de l'OPCR.

L'OPCR doit détenir au moins 5% du capital des PME dans

les quelles il détient des titres de créances ou des comptes

courants.

Dans le cas ou les titres de créances sont inscrits

à la cote d'un compartiment autre que le troisième, ils restent

pris en compte pendant une durée maximale de 3 ans à compter de

la date d'inscription.

Il en est de même pour les titres émis par des

PME remplissant les conditions de l'article 9, détenus par l'OPCR

pendant une période supérieure à un an et qui par la suite

ne remplissent plus la qualité de PME .Ces titres restent pris en

compte pour la calcul de l'affectation minimale pendant une durée

maximale de 3 ans à compter de la date de la perte de la qualité

de PME.

Une contrainte additionnelle est édictée par

l'alinéa 4 de l'article 7, toutes les participations prises en compte

pour l'affectation minimale de 50% ne doivent pas conférer directement

ou indirectement à un OPCR ou à l'un de ses actionnaires ou

porteurs de parts 40% ou plus des droits de vote au sein des assemblées

générales et des PME à l'exception des PME

constituées depuis moins de trois ans.

Contraintes relatives aux PME cibles (article 9)

La première contrainte édictée par

l'article 9, est relative à la qualité de PME au sens de la loi

53 - 00 portant charte de la PME.

L'article premier de cette loi stipule :

« Au sens de la présente loi, on entend par

petite et moyenne entreprise, ci-après dénommée PME, toute

entreprise gérée et /ou administrée directement par

les personnes physiques qui en sont les propriétaires,

copropriétaires ou actionnaires, et qui n'est pas détenue

à plus de 25 % du capital ou des droits de vote par une entreprise

ou conjointement par plusieurs entreprises ne correspondant pas à la

définition de la PME. Ce seuil peut être dépassé si

l'entreprise est détenue par :

- Des fonds collectifs d'investissement, tels que

définis à l'article 27 ci-après ou,

- Des sociétés d'investissement en capital,

telles que définies à l'article 28 ci-après ;

- Des organismes de capital risque, tels que définis

à l'article 31 ci-après ;

- Des organismes financiers dûment habilités

à faire appel à l'épargne publique en vue d'effectuer des

placements financiers à condition que ceux-ci n'exercent, à titre

individuel ou conjointement, aucun contrôle sur l'entreprise.

En outre, les PME doivent répondre aux conditions

suivantes :

a) Pour les entreprises existantes, avoir un effectif

permanent ne dépassent pas deux cent personnes et avoir

réalisé, au cours des deux derniers exercices, soit un chiffre

d'affaires annuel hors taxes n'excédant pas soixante quinze millions de

dirhams, soit un total de bilan annuel n'excédant pas cinquante millions

de dirhams ;

Lorsqu'il s'agit d'une PME qui détient directement ou

indirectement plus de 25 % du capital ou de vote dans une ou plusieurs

entreprises, il est fait addition des effectifs permanents et des chiffres

d'affaires annuels hors taxes ou des totaux des bilans annuels de ladite PME et

des autres entreprises précitées, sans toutefois que le total de

chacun de ces critères dépasse les seuils fixés

ci-dessous.

b) Pour les entreprises nouvellement créées,

engager un programme d'investissement initial global n'excédant pas

vingt cinq millions de dirhams et respecter un ratio d'investissement par

emploi de moins de deux cent cinquante mille dirhams.

On entend par entreprise nouvellement créée,

toute entreprise ayant moins de deux années d'existence.

Pour ces entreprises nouvellement créées

l'article 9 de la loi 41-05 prévoit une dérogation : le

ratio investissement par emploi créé peut-être

supérieur à 250.000 dirhams.

En somme, la charte définit une PME par 3

critères principaux :

- L'effectif (<200)

- Le CA (<75 M.DH)

- Le total bilan (<50 M.DH)

Ce sont les critères retenus par la recommandation

2003 / 361 CE de l'union Européenne sauf que les seuils sont

largement différents.

|

SEUIL UE

|

SEUIL MAROC

|

|

EFFECTIF

|

250

|

200

|

|

CA

|

50 M.EURO

|

75 M.DH

|

|

TOTAL BILAN

|

43 M.EURO

|

50M.DH

|

Il faut noter que dans les deux régimes (MAROC &

UE), le premier critère (de l'effectif) est nécessaire alors que

pour les deux autres (CA et total bilan) il suffit de répondre à

l'un ou à l'autre.

Les autres contraintes relatives aux PME cibles,

érigées par l'article 9 sont :

- Etre de droit marocain

- Ne pas avoir leurs titres inscrits à la cote de la

bourse des valeurs ou les avoir fait inscrire depuis moins de 5 ans au

troisième compartiment......

- Ne pas avoir dans leur capital des participations

détenues par des entreprises n'ayant pas la qualité de PME dont

le cumul est supérieur ou égale à 40 % des droits de vote

(hors la participation de l'OPCR)

- Leurs dirigeants, leurs conjoints, ascendants et

descendants, ne détiennent ensemble ou à titre individuel

directement ou indirectement une participation de plus de 20% du capital de la

SCR ou des parts émises par le FCPR.

Contraintes relatives aux règles prudentielles

L'article 15 de la loi 41/05 délègue au CDVM la

définition de ratios et leurs modalités de calcul.

Il cite à titre indicatif les proportions à

respecter par les OPCR :

- Entre le montant des risques encourus sur une

même société ou un groupe de sociétés et tout

ou partie des actifs (ratio de répartition des risques)

- Entre les éléments de l'actif et

l'ensemble ou certains éléments du passif

- Entre tout ou partie des actifs et les

participations, classées en fonction de la maturité du secteur

d'activité, ou du niveau de risque financier de chaque participation.

Contrôle du Conseil Déontologique des Valeurs

Mobilières

La loi confie au CDVM un large pouvoir permanent sur les OPCR

et leurs sociétés de gestion.

Le CDVM assure l'instruction des dossiers dont il est saisi

pour l'obtention de l'avis relatif à la constitution des OPCR.

Il s'assure de la pérennité des conditions ayant

présidé à l `octroi de l `agrément aux

sociétés de gestion.

En outre, il est chargé par la loi de

s `assurer :

· Des règles prudentielles (art 15).

· Des obligations d'information des porteurs de parts

d `OPCR et du public.

· De la politique de placement telle que prévue

par la loi.

L'article 36 de la loi 41- 05 charge le CDVM de l'information

des actionnaires et des porteurs de parts d'OPCR des

irrégularités commises par les sociétés de gestion

et qu'il constate à l'occasion de l'exécution de sa mission de

contrôle.

Pour lui permettre l'exécution de ses contrôles,

la loi lui confère le droit de fixer la liste des documents que doit

lui transmettre une SCR ou la société de gestion d'un OPCR.

Ainsi, le CDVM a émis le 07 juillet 2008 sa circulaire

02-08(12) relative à la constitution d'organismes de placement en

capital risque visant à standardiser le processus d'octroi de l'avis

relatif aux OPCR et à formaliser la relation entre l `OPCR et la

société de gestion, et le dépositaire afin d'assurer la

protection des investisseurs.

Cette circulaire décrit la procédure permettant

la création de fonds et l'accélération des délais

de constitution d `OPCR.

Elle rappelle que la constitution d `un OPCR est

subordonné a l'obtention de l'avis du CDVM et que la demande doit

être formulée par une société de gestion

préalablement agréée.

La société de gestion est tenue de soumettre

pour avis au CDVM les projets de statuts et du mandat de gestion s'il s'agit

d'une SCR ou le projet de règlement de gestion quant il s'agit d'un

FCPR.

Dans le but de simplifier le traitement des demandes les

rédacteurs de la circulaire ont élaboré des modèles

types des documents.

Il s'agit des modèles des documents suivants :

· Le projet du document d `information de

l `OPCR ;

· Le projet de statuts et du mandat de gestion lorsqu`il

s'agit d'une SCR ;

· Le projet de règlement de gestion lorsqu'il

s'agit d'un FCPR ;

· Le projet de convention entre le dépositaire et

la SCR ou la société de gestion du FCPR ;

· La mise à jour, le cas échéant,

des informations concernant la société de gestion.

La circulaire définit les délais de transmission

et de traitement des documents.

Le CDVM se donne un délai de 3 semaines pour instruire

un dossier à compter de la date de dépôt.

Toutefois, toute demande d `information

complémentaire suspend ledit délai.

Toutes ces contraintes sont assorties de sanctions

spécifiques. La loi leur réserve son titre VI.

......................................................................................................................

(12) les circulaires du CDVM sont

téléchargeables sur son site

*pour une entrée en vigueur le 01aout 2008

Ainsi le CDVM peut prononcer des sanctions disciplinaires,

telles que mise en demeure, avertissement ou blâme à l'encontre

des OPCR et de leur société de gestion.

Le CDVM peut proposer au ministre des finances des sanctions

plus graves, lorsque les sanctions disciplinaires prévues sont

demeurées sans effet (retrait d'agrément pour les

sociétés de gestion, interdiction ou restriction d'exercice).

|

ART

|

DESIGNATION

|

SANCTION

|

|

4

|

Composition de l'actif de l'OPCR

|

ART 43 : Sanctions disciplinaire sans

préjudice des sanctions

|

|

5

|

Seuil d'endettement

|

idem

|

|

6

|

Affectation minimale

|

?

|

|

12

|

Dépôt pour avis au CDVM avant constitution statut

et mandat de gestion pour OPCR

|

Art 43 + 44 à 46

|

|

Et projet de règlement de gestion pour FCPR

|

Art 43+44 à 46

|

|

13

|

Dépôt au CDVM de la note d'information (suivant

modèle CDVM)

|

Art 43+44 à 46

|

|

15

|

Respect des règles prudentielles

|

Art 43+44 à 46

|

|

37

|

Rapport annuel à transmettre au CDVM

|

Art 43+44 à 46

|

|

38

|

Nomination d'un commissaire aux comptes si pas d'appel public

à l'épargne, sinon désignation de 2 CAC

|

Art 43+44 à 46

|

|

42

|

Interdictions pour condamnation antérieurs.

|

Art 45 : 3mois à 1 ans

Amende de 50.000 à 500.000

|

|

44

|

Usage abusif de toute expression faisant croire à 1

agrément du CDVM

|

Art 44 : 3 mois à 1 ans

Amende : de 50 à 500.000

|

|

46

|

Secret professionnel

|

446 du code pénal

|

|

49

|

Adhésion à l'association marocaine des

investisseurs en capital

|

Art 43 +44 à 46

|

Source : loi 41-05 & Code pénal

Quelle serait donc la sanction du non respect de l'article

6 ?

Nous pensons que le silence de la loi 41/05 laisse entendre

que la sanction du non respect de l'affectation minimale constante de 50%

serait la perte de tous les avantages fiscaux.

2.3 Incitations du régime

Les incitations prévues par le législateur sont

toutes d'ordre fiscal. Elles concernent l'impôt sur les

sociétés pour les OPCR, l'impôt retenu à la source

sur les dividendes perçus par eux (exonération totale) et

l'imposition à un taux réduit des dividendes distribués

par ces OPCR.

2.3.1 Exonération de l'impôt sur les

sociétés

L'article 6 du CGI traitant des exonérations de

l'impôt sur les sociétés stipule :

« Sont totalement exonérés de

l'impôt sur les sociétés :

.............................

18- Les organismes de placement en capital risque (OPCR) pour

les bénéfices réalisés dans le cadre de leur objet

légal, cette exonération est accordée dans les conditions

prévues au III de l'article 7 ci-après. »

L'alinéa III de l'article 7 stipule :

« Pour bénéficier de

l'exonération prévue au 1 à 18 ème de l'article 6,

les organismes de placement (OPCR) doivent :

- détenir dans leur portefeuille titres au moins 50%

d'actions de sociétés marocaines non cotées en bourse dont

le chiffre d'affaires, hors taxe sur la valeur ajoutée est

inférieur à (50) cinquante millions de dirhams ; et

- tenir une comptabilité

spécifique ».

2.3.2 Exonération de l'impôt sur les

sociétés retenu à la source

L'article 6 .I .C ajoute :

« Sont exonérés de l'impôt sur

les sociétés retenu à la

source.......................................

I - les produits des actions, parts sociales et revenus

assimilés suivants :

....................................................................................................................... les

dividendes perçus par les organismes de placement en capital risque(O P

C R) régis par la loi 41/05

précitée ;.......................................................»

2.3.3 Imposition au taux réduit des

dividendes distribués par les OPCR

L'article 19.IV -B du CGI stipule :

« Les taux de l'impôt sur les

sociétés retenu à la source sont fixés

à..............................

B - 10% du montant des produits des actions, parts sociales et

revenus assimilés énumérés à l'article 13 ci

dessus...........»

L'article 13 cite : « ......VI - des produits

distribués en tant que dividendes par les organismes de placement en

capital risque ....... »

Ainsi, l'OPCR respectant le champs d'investissement

défini par la loi 41/05 bénéficiera de :

<> L'exonération de l'impôt sur les

sociétés

<> L'exonération de l'impôt sur les

sociétés retenu à la source pour les dividendes en

provenance des sociétés cibles.

Pour les titulaires de parts de l'OPCR, ils sont

soumis :

1) à l'impôt sur les sociétés ou

à l'impôt sur les revenus retenus à la source au taux de

10% pour les dividendes et de 20% pour les intérêts ;

2) à l'impôt sur les revenus au taux de 10% pour

les plus values de cession de parts pour les personnes physiques.

Pour les personnes morales, le silence du CGI vaut imposition

au taux de droit commun.

Aucun avantage n'est prévu concernant les

sociétés de gestion au titre de l'impôt sur les

sociétés, elles sont imposées au taux de droit commun.

Il en est de même pour les carried interest et rien

n'est prévu pour encourager la participation à l'investissement

du management.

Chapitre 3 : REALITES ET POTENTIEL DE

DEVELOPPEMENT DU CAPITAL RISQUE AU MAROC

Pour démontrer l'importance du potentiel de

développement du capital risque au Maroc, nous présenterons

d'abord le potentiel de l'économie Marocaine à travers les plans

sectoriels de développement.

Ensuite dans une seconde étape, nous traiterons de la

nature même des PME Marocaines comme élément du

potentiel.

Nous considérons la volonté des pouvoirs publics de

dynamiser le secteur comme un élément qualitatif du potentiel.

3.1 Evolution comparée

3.1.1 Marché relativement sous

pénétré

Graphique 1 : Evolution des fonds levés

cumulés de 2004 à 2009

Sources : Chiffres reconstitués pour 2004 à

2008

Estimations pour 2009

Les chiffres que nous avons reconstitués, montrent que

c'est en 2006 que l'explosion des capitaux levés a vraiment

commencé. Cette évolution doit cependant être

rapportée à l'évolution du PIB marocain. (C'est l'indice

du taux de pénétration que l'on obtient en rapportant les

capitaux investis au produit intérieur brut).Il s'agit ensuite de

comparer cet indice aux autres pays.

En analysant cette évolution, il ressort qu'elle est

principalement due aux fonds immobilier/tourisme d'où une forte

exposition à un secteur à risque.

Tableau n° : 1 Evolution des principaux

indicateurs

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

PIB milliards MAD

|

479

|

505

|

527,7

|

577,3

|

616,3

|

688,8

|

|

PIB/HABITANT us $

|

1482,7

|

1677

|

1712

|

2165

|

2423

|

2748,2

|

|

CROISSANCE PIB %

|

6,1

|

4,8

|

3

|

7,8

|

2,7

|

5,6

|

|

CHOMAGE %

|

11,9

|

10,8

|

11

|

9,7

|

9,8

|

9,6

|

|

INFLATION %

|

1,2

|

1,5

|

1

|

3,3

|

2

|

3,9

|

|

TAUX D'EPARGNE %

|

28,9

|

28,5

|

29,58

|

29,7

|

29,7

|

28,6

|

|

TAUX D'INVESTISSEMENT %

|

27,5

|

28,7

|

30,3

|

28,1

|

31,2

|

33,1

|

|

DETTE PUBLIQUE milliards MAD

|

337,5