|

Ministère de l'Enseignement Supérieur, de

la Recherche Scientifique et de la Technologie

Université de Sousse

Faculté de Droit et des Sciences Economiques et

Politiques de Sousse

MEMOIRE POUR L'OBTENTION DU DIPLÔME DE MASTERE EN FINANCE

ET BANQUE

Allocation du capital ajusté au risque dans le

cadre du projet "Solvabilité 2 ": Cas d'application Assurance

AMI

Elaboré par :

Sammari Rym

Sous la Direction de:

Ellouz Abdelrazak

Année universitaire 2008-2009

"Parce que le risque est devenu la mesure de notre

action, la société du risque fait de l'avenir la question du

présent "

Beck.U

Dédicace

Je dédie ce travail à mes chers parents

Aucun mot ne saurait exprimer la profonde affection que

je porte à chacun d'entre eux.

Pour les deux êtres les plus chers à mon

coeur, la lumière qui me guide dans les moments les plus obscures,

veillez trouvez dans ce travail l'expression de mon attachement et de ma

profonde reconnaissance.

Rym

Remerciements

Ce mémoire se doit d'être un geste de

remerciements et de gratitude envers tous ceux, qui de prés ou de loin

ont contribué à sa réalisation.

Je souhaite ainsi exprimer d'abord ma plus vive

reconnaissance au professeur Mr.Abdelrazek Ellouz pour l'intérêt

qu'il a porté à mon travail, le temps qu'il m'a consacré,

et ses nombreux et précieux conseils. Qu'il trouve dans ces quelques

lignes l'expression de mon extrême gratitude et de mon profond respect

et je tiens par l'occasion à l'inviter à bien vouloir m'accorder

l'honneur d'être mon directeur de thèse.

Je remercie aussi Mr. Sadok Tabib pour son

assistance, ses commentaires pertinents et son appui durant toute la

période de réalisation de ce travail ainsi que Madame Salwa Ben

Ammou pour toute l'aide qu'elle m'a apportée.

Mes remerciements s'adressent enfin à

Monsieur Slim Kammoun, le directeur financier de l'assurance AMI, qui n'a

épargné aucun effort pour me fournir les données et la

documentation nécessaires pour mon travail, et sans lesquels, je

n'aurais pas pu achever ce mémoire.

Rym

Sommaire

|

INTRODUCTION GENERALE

.............................................................................

|

1

|

|

Chapitre 1: le besoin des sociétés

d'assurance en gestion des risques

...................................

|

5

|

|

Introduction

.................................................................................................................

|

6

|

|

Section 1: Importance de l'assurance dans

l'économie moderne ................................

|

7

|

|

Section 2 : les facteurs affectant le rendement des

fonds propres ..............................

|

14

|

|

Section 3 : Risk management dans les

sociétés d'assurances

......................................

|

18

|

|

Section 4- Les conséquences des systèmes de

gestion des risques...............................

|

24

|

|

Conclusion

...................................................................................................................

|

28

|

|

Chapitre 2 : Allocation du capital de

solvabilité dans le cadre du projet solvabilité2............

|

29

|

|

Introduction

..................................................................................................................

|

30

|

|

Section 1: Solvabilité 2 : Vers une meilleure

appréciation des risques........................

|

31

|

|

Section2 : Allocation optimal du Capital

ajusté au risque...........................................

|

36

|

|

Section 3 : Modélisation du capital

ajusté au risque

.................................................

|

41

|

|

Section 4: le modèle interne du projet

solvabilité 2 et ses mesures de risque............

|

45

|

|

Conclusion

....................................................................................................................

|

55

|

|

Chapitre 3 : Les mesures du risque

adoptées par le projet solvabilité 2 ; essai

d'investigation : assurance AMI

..................................................................................

|

57

|

|

Introduction

..................................................................................................................

|

58

|

|

Section 1 : Revue de littérature

.....................................................................................

|

59

|

|

Section2 : Le marché d'assurance en

Tunisie...............................................................

|

63

|

|

Section 3 : Le Portefeuille d'Assurances Mutuelles

Ittihad.........................................

|

68

|

|

Section 4 : Evaluation du capital ajusté au

risque par l'écart type ............................

|

70

|

|

Section 5 : Modèle interne du projet

solvabilité 2

.......................................................

|

74

|

|

Conclusion...............................................................................................................................

|

91

|

|

CONCLUSION

GENERALE..................................................................................

|

94

|

Liste des tableaux et des graphiques

Fig 3.1: le montant des primes émises el les

sinistres réglés par les sociétés

d'assurance.

Fig3.2 l'évaluation des provisions technique et des

placements par les sociétés d'assurance.

Fig 3.3 la structure du portefeuille du marché

d'assurance par branche en %.

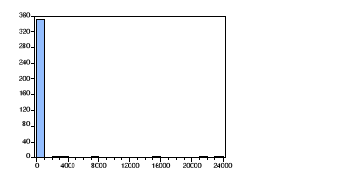

Fig3.4 Histogrammes et Statistiques des branches

d'activité.

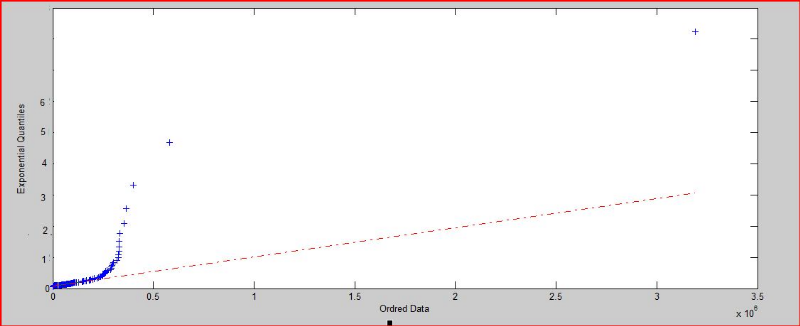

Fig3.5QQplot des charges sinistres de la branche AUTO avec

la loi exponentielle.

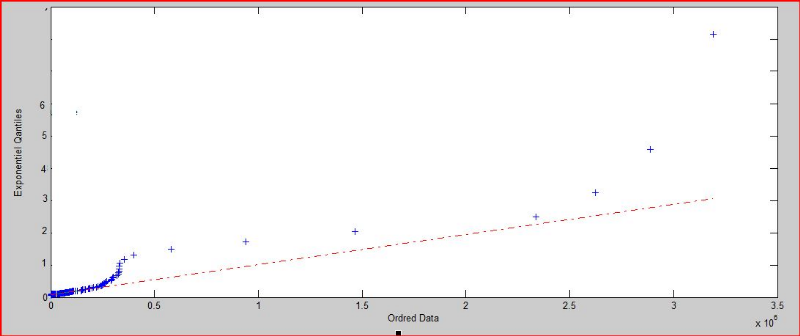

Fig3.6QQplot des charges sinistres de la branche GROUPE

avec la loi exponentielle.

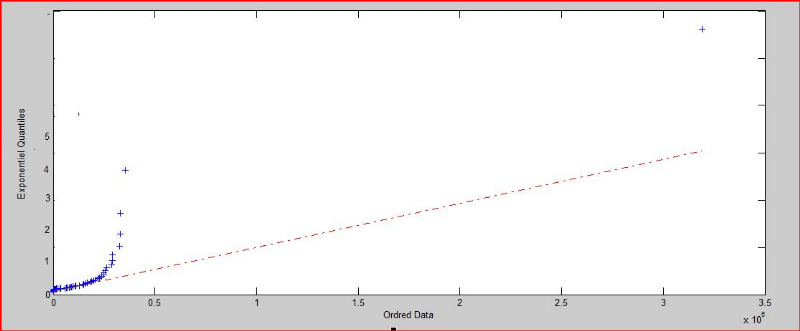

Fig3.7QQplot des charges sinistres de la branche TRANSPORT

avec la loi exponentielle.

Fig3.8QQplot des charges sinistres de la branche IRDS avec

la loi exponentielle.

Tableau 3.1 Evaluation du capital ajusté au risque

en selon l'approche de l'écart-type.

Tableau 3.2 Calcul du capital ajusté au risque

par la VaR analytique e à un seuil de confiance 95%.

Tableau 3.3 Calcul du capital ajusté au risque

par la VaR analytique e à un seuil de confiance 97.5%

Tableau 3.4 Calcul du capital ajusté au risque

par la VaR analytique e à un seuil de confiance 99%.

Tableau 3.5:Estimation des paramètres de la loi

GPD.

Tableau 3.6 Calcul du capital ajusté au risque

par la VaR paramétrique à un seuil de confiance 95%.

Tableau 3.7 Calcul du capital ajusté au risque

par la VaR paramétrique à un seuil de confiance

97.5%.

Tableau 3.8 Calcul du capital ajusté au risque

par la VaR paramétrique à un seuil de confiance

99%.

Tableau 3.9 Calcul du capital ajusté au risque par

la Tail VaR à un seuil de confiance 95%.

Tableau 3.10 Calcul du capital ajusté au risque

par la Tail VaR à un seuil de confiance 97.5%.

Tableau 3.11 Calcul du capital ajusté au risque

par la Tail VaR à un seuil de confiance 99%.

Introduction Générale

L'incertitude persistante qui caractérise les secteurs

de l'économie moderne et la montée des risques sur les

différents marchés des biens et services à

l'échelle internationale, catalysée par la mondialisation des

échanges, l'intensification de la concurrence ainsi que la

prégnance de l'information confrontent l'ensemble des parties prenantes

sur la scène économique à la question du risque et de sa

gestion. C'est de ce fait, que le secteur de l'assurance se

voit aujourd'hui, propulsé vers une place d'ordre capital, qui colle

avec ces nouvelles données, étant donné qu'il organise la

répartition des responsabilités consécutives à des

événements fortuits et affranchies par la prévoyance

collective, et c'est cette répartition qui constitue l'essence de

l'assurance.

L'assurance joue un rôle incontestable dans le

développement de la conjoncture économique du pays. En effet, les

compagnies d'assurance interviennent dans l'économie non seulement par

la couverture des risques diversifiés mais aussi en tant qu'investisseur

puisque les primes collectées seront injectées sur le

marché. Pour être apte à honorer ses engagements,

l'assurance repose sur le mécanisme d'inversion du cycle de production

qui consiste à tarifer aujourd'hui un service (encaissement d'une prime)

qui aura demain un coût aléatoire (indemnisation d'un

sinistre).Ainsi, en assurance et différemment aux autres secteurs

financiers ; le risque se réalise subitement et d'une manière

plus aléatoire ce qui exige une gestion de risque encore plus

pertinente.

La gestion des risques est devenue une problématique

majeure pour les sociétés d'assurance opérant dans un

environnement compétitif .Elle constitue un élément

indispensable en matière d'institutions financières qui devraient

gérer leurs risques d'une façon dynamique en adoptant une

démarche intégrée du risque et de rentabilité.

Une gestion de risque pertinente est conçue sur des

fondements d'évaluation économique pour refléter au mieux

la position financière réelle des assureurs et renforcer la

transparence sur le secteur d'assurance. Ainsi, l'adoption de normes

réglementaires fondées sur le risque permettrait un meilleur

arbitrage entre solvabilité des assurés et exigences d'un

niveau optimal de coûts supportés par les assureurs.

Ainsi, l'instauration d'un système de

contrôle rénové doit obéir à une approche

interne d'évaluation des risques pour traduire efficacement le profil de

risque propre à chaque entreprise et lui permettre de se focaliser

sur les branches d'activités les plus rentables.

La solvabilité d'une société

d'assurance correspond à sa capacité d'honorer ses engagements

envers ses assurés, ce qui suppose une connaissance approfondit de ses

engagements et des moyens appropriés pour les évaluer. Dés

lors, le contrôle de la solvabilité d'une société

d'assurance s'inscrit dans le cadre de réglementation d'assurance, et

vise à assurer la stabilité de ce secteur.

La Commission Européenne, consciente des limites

des systèmes de contrôle actuel notamment les mesures rigides et

standards dont les assureurs sont soumis, a exprimé sa volonté

d'instaurer un nouvel dispositif dont le but est de récompenser les

meilleures pratiques en matière de gestion de risques aux

sociétés d'assurance et leur permettre d'utiliser leur propre

savoir faire et leur procédés d'évaluation de risques .Ce

projet dénommé Solvency II (qui entrera en vigueur en 2010) est

un cadre méthodologique qui propose une meilleure estimation du capital

ajusté au risque à travers des mesures de risques plus

adéquates tel que la Value at Risk (VaR) et la Tail Value at Risk (Tail

VaR).

Ce travail de recherche essaye de répondre à la

problématique suivante: Le référentiel

"solvabilité 2" permet- il une évaluation appropriée du

capital ajusté au risque pour les différentes branches

d'activités d'une société d'assurance?

Pour répondre à cette problématique,

trois chapitres seront alors présentés, deux chapitres

théoriques et un chapitre empirique.

Le cadre théorique va nous ramener à

étudier l'importance de la gestion des risques pour le secteur

d'assurance qui contribue au développement économique et social.

En effet l'assurance est le moyen le plus fiable pour garantir la

sécurité sociale du fait qu'elle vise de prime abord les

conséquences de risques, elle confère d'emblé la

sécurité et constitue un support d'épargne permettant de

réduire la vulnérabilité des agents économiques

face aux risques.

Sur le plan économique; les sociétés

d'assurance permettent dans un premier lieu l'investissement de nouvelles

activités par des investisseurs averses aux risques cherchant à

sécuriser leurs biens .En second lieu elles réduisent les couts

des transactions et contribuent à la liquidité des marchés

en accentuant leur rôle d'intermédiaire financier.

Par la fonction d'intermédiation financière,

l'assureur fixe comme objectif l'atteinte d'un niveau de rentabilité

qui garantit la solvabilité de la société d'assurance.

Cependant le rendement des fonds propres pourrait être

altéré par un ensemble de facteurs qui mettent les

sociétés d'assurance dans des difficultés de tenir leurs

engagements envers les assurés entravant ainsi leur bon fonctionnement.

Une gestion de risque pertinente est

considérée ainsi comme point de mire de la notion de risque. Le

concept de gestion du risque ou Risk Management a fait son

apparition aux États-Unis à la fin des années 1950 et se

résume à un simple transfert de risque. De nos jours, la gestion

du risque s'est transformée à une compétence hautement

spécialisée, cette discipline a étendu ses ramifications

dans plusieurs champs d'activité notamment dans le secteur d'assurance

où la sensibilité aux risques est plus importante.

De ce fait, l'établissement d'un programme de gestion

du risque efficace est indispensable afin d'améliorer la protection des

assurés, accroitre l'intégration des marchés et renforcer

la compétitivité de ce secteur. Les règlementations

définies à cet égard devraient être

établies pour que les risques convergent vers des objectifs

spécifiques et ciblés à savoir une délimitation

précise des pertes probables et une allocation optimale du capital de

solvabilité.

Ainsi, le deuxième chapitre sera consacré

à l'analyse du projet solvabilité 2; une réglementation

fondée sur le risque, qui vise à fixer un nouveau cadre

prudentiel pour l'ensemble des organismes d'assurance. Ce nouveau

régime, lancé par la commission européenne, aura pour

objectif de substituer les régimes actuels rigides par des exigences

plus appropriées en matière de solvabilité et une

évaluation plus adéquate du capital de solvabilité.

Le projet solvabilité 2 est fondé sur une

structure à trois piliers .Le premier pilier vise à mesurer les

risques de manière quantitative et impose une détermination

efficiente d'un capital minimum de garantie. La problématique

générale de l'allocation du capital de solvabilité est

double. Il s'agit, pour les dirigeants des sociétés d'assurances

, d'estimer en premier lieu le montant de fonds propre nécessaire pour

couvrir les risques éventuels (notamment éviter la faillite) et

ensuite d'étudier les corrélations entre les branches

d'activités afin de trouver une clé de répartition optimal

de ces ressources. Dans le cadre du projet solvabilité 2, l'allocation

du capital repose sur des mesures de risques appropriées comme la VaR et

la Tail VaR

La VaR est un concept très global, c'est une

méthode d'évaluation du risque dont l'objectif est de fournir une

réponse quantifiée à la question suivante: " pour un

intervalle de confiance choisit, et pour un horizon temporel donné, quel

est le montant maximal de perte que pourrait subir une institution

financière?". Cette mesure de risque a été introduite en

premier lieu par la banque JP Morgan en 1993 pour

évaluer le risque de marché pour être adopté enfin

en tant que méthode d'allocation de capital et une

référence d'ajustement aux pertes probables. Néanmoins,

une des critiques majeures adressée à cette dernière est

qu'elle ne répond pas à l'axiome de sous-additivité et

dans ce cas elle ne prend pas en compte les effets de diversification qui peut

exister entre les lignes d'activités constituant le portefeuille d'une

société d'assurance. Ceci a mené au développement

des mesures Tail VaR; une mesure plus cohérente du risque

évaluant les pertes en dessous d'un seuil de référence

prédéterminé.

Le troisième chapitre essaye d'entériner notre

apport théorique quant à la pertinence de l'emploi des

modèles internes du projet solvabilité 2 dans l'évaluation

du capital ajusté au risque. Pour ce faire, on procédera en

premier lieu par une présentation des données clés

relatives au secteur d'assurance en Tunisie. Le portefeuille non vie pris en

considération dans le cadre de cette étude est celui de

l'Assurances Mutuelles Ittihad (AMI) qui a fait faillite en 2003.Ce cas

légitimerait le recours à des nouvelles réformes de la

réglementation en vigueur.

Les portefeuilles sélectionnés pour

l'étude devraient permettre l'analyse de l'impact des

corrélations entre les différentes branches d'activités

sur l'évaluation du capital de solvabilité; un capital "cible"

qui doit être surveillé par des mesures de risques

appropriées. Ainsi, on commencera par la mesure classique de risque

à savoir l'écart type pour analyser dans un dernier lieu

l'allocation du capital par les mesures de risques VaR et Tail VaR

adaptées par le projet solvabilité 2.

Chapitre I : Le besoin des sociétés

d'assurance en gestion des risques

Introduction

Le besoin de se sécuriser et de se préserver

n'était nullement ignoré par la nature humaine, et c'est dans la

prise de conscience collective de la vulnérabilité des risques et

ses conséquences qui peuvent être catastrophiques, que le

marché d'assurance connait ce développement important dont nous

sommes témoins.

L'assurance est une organisation moderne et scientifique de

solidarité qui permet l'indemnisation des dommages grâce à

des cotisations adaptées à des risques spécifiques. Ainsi,

avec l'apparition de nouveaux risques de grandes ampleurs à l'impact

humain et financier très lourd, l'assurance voit son champ

s'élargir pour couvrir de multiples activités.

Le secteur d'assurance a connu plusieurs mutations et s'est

transformé d'une simple société de secours mutuels dans

l'ancienne Egypte 4500 avant Jésus-Christ à une

société moderne et un indice de développement pour chaque

pays couvrant aussi bien les risques sociaux que les risques

économiques.

Pour assurer sa pérennité financière,

son développement, et être en mesure d'assumer ses rôles,

une société d'assurance doit veiller à ce que ses

activités d'intermédiation permettent de dégager un

rendement pour rémunérer de manière adéquate ses

fonds et respecter ses engagements en terme de payement, de prestations,

d'intérêt et d'amortissement des dettes.

L'exigence en matière de rendement est donc une

compétence dont le contrôle est essentiel. En effet, les

sociétés d'assurance à la différence des autres

institutions financières se caractérisent par une inversion du

cycle de production qui les rend encore plus soucieuses aux contraintes qui

peuvent affecter le niveau de ces placements et plus sensibles à la

volatilité qui domine les marchés financiers.

Les régulateurs se trouvent donc dans l'obligation

d'adapter ce secteur aux nouveaux défis ; conscients de son

rôle moteur dans la croissance financière et la

prospérité sociale, ils mettent la gestion de risque une de ses

premières préoccupations vue la corrélation

évidente entre le rendement de ce secteur et le développement

économique.

Pour piloter et cadrer la gestion des risques, le

risk manager adopte une démarche bien déterminée qui se

résume à une identification pertinente des risques et une

acquisition d'un système fiable d'informations lui permettant une

évaluation adéquate de la situation financière de

l'entreprise d'assurance. De ce fait, la gestion des risques globaux est un

input essentiel de la stratégie d'allocation d'actifs qui doit

être contrôlée pour garantir la solvabilité,

permettre un investissement optimal et soutenir le développement

économique au niveau international. La prise de conscience des risques

et la nécessite d'une gestion efficace doivent donc être

levées à un niveau approprié.

Section 1 importance de l'assurance dans

l'économie moderne :

Les sociétés d'assurance occupent une place

distinguée puisque leur chiffre d'affaire atteint des parts très

importantes du PIB des zones les plus développées dans le monde

(Etats unis 8,6% et dans l'union Européenne 6,83%...). On peut affirmer

que l'assurance présente un indice de modernité pour chaque pays.

En effet, L'assurance est au coeur de notre société, elle permet

l'activité économique et sociale par la prise de risque. Il

serait donc indispensable d'analyser ce secteur sous différents angles

afin de déceler ses rôles.

1.1 Notions :

Le besoin de l'assurance parait grand toujours grandissant. En

effet l'existence d'un environnement incertain et risqué et la

volonté de se protéger contre les événements qui

peuvent menacer tout agent dans son intégrité physique, a permis

le développement du secteur d'assurance. Ainsi, pour une meilleure

analyse de ce secteur en mutation perpétuelle, nous allons

procéder à le définir dans un cadre historique, technique

et enfin juridique.

Elizabeth Ière d'Angleterre (1552)

postule que «grâce à l'assurance la

perte pèse légèrement sur beaucoup plutôt que

lourdement sur peu»1(*). À l'époque, les propriétaires de

logements qui s'assurent contre l'incendie payent une petite somme tous les ans

pour recevoir en cas de sinistre une indemnité leur permettant de

reconstruire leurs propriétés endommagées. Ce secteur

permet donc aux agents économiques une meilleure protection

étant donné qu'il couvre plusieurs domaines et activités

et confère un sentiment de sécurité.

L'assurance peut être définit dans un cadre

technique ainsi « l'assurance dilue dans

l'espace et le temps les conséquences que nous porte le hasard de

manière à transformer une dépense considérable

aléatoire et irrégulière en dépense certaine,

régulière mais minime » 2(*) L. Baudin (1990).

L'assurance est donc une forme d'échange et de traitement de risque ;

c'est une organisation moderne et scientifique de solidarité qui permet

l'indemnisation financière de ceux qui ont été victimes de

malchance.

Juridiquement ,selon J.Hémard (2003)

«l'assurance est une opération par laquelle

,une partie ,l'assuré se fait promettre ,moyennant une

rémunération (la prime ou cotisation) pour lui ou par un tiers en

cas de réalisation d'un risque ,une prestation par une autre partie

,l'assureur ,qui prenant en charge un ensemble de risque ,les compense

confortement aux lois de la statistique»3(*) . La

définition de Hémard met en relief les différents acteurs

dans le marché d'assurance ainsi que les éléments

caractérisant l'opération de l'assurance .Ainsi

l'opération de l'assurance traduit une relation de mutualisation de

risque entre assureur-assuré, ces deux acteurs peuvent être

définis ainsi:

Ø L'assuré : c'est un agent (un

particulier ou une entreprise) qui en détenant un actif, source de

risque (voiture, machine, immeuble...) cherche à se protéger

contre les aléas du sort (incendie, accidents...) qui peut causer un

dommage à cet actif.

Ø Assureur: c'est la

société d'assurance auprès de laquelle s'effectue le

contrat d'assurance. C'est également la personne physique

autorisée à gérer et à traiter les risques contre

la prime d'assurance versée par l'assuré.

Ces deux acteurs animés par le besoin de

sécurité d'un coté et par la réalisation des

progrès économiques d'un autre coté mettent l'accent sur

le caractère averse au risque des assureurs ainsi que les

colligations de chacune de deux partie à savoir le payement de la

prime par l'assuré et l'indemnisation des dommages par

l'assureur. Ces éléments sont définis ainsi:

Ø Le risque: Le risque peut être

classiquement défini comme l'événement aléatoire

pouvant entraîner des

dommages : « a risk is a chance of

loss» 4(*)Le

risque se définit donc comme la probabilité d'un fait ou d'un

événement considère comme un mal ou un dommage. Le risque

est un danger, un inconvénient probable et prévisible auquel on

peut être exposé.

Ø La cotisation (prime): une somme

réclamée auprès de l'assuré qui correspond

à sa part des sinistres dans la mutualité gérée par

l'assuré .Elle doit correspondre au cout des règlements des

sinistres.

Ø La prestation de l'assureur

(indemnité): c'est le montant que doit verser l'assureur

à l'assuré ou à un tiers bénéficiaire en cas

de réalisation de dommage.

Le payement de la prime oblige l'assureur à honorer ses

engagements envers l'assuré et à indemniser les dommages. La

compensation des risques par l'assurance au sein de la mutualité qu'il

gère est donc un élément indispensable. De ce fait,

différents modes de calcul et de mesure de risque sont

élaborés afin d'établir la juste tarification de ses

produits.

1.2 Développement de l'assurance :

Le besoin de sécurité est né avec

l'individu ; son besoin de se sécuriser et de sécuriser ses

biens l'anime à développer des méthodes pertinentes pour

se couvrir. Avant de prendre sa forme moderne, l'assurance a subit plusieurs

formes de mutations pour atteindre la place qu'elle occupe maintenant; à

savoir une organisation scientifique et moderne de la solidarité qui

joue un rôle primordial dans le développement économique.

Dés l'antiquité, apparaissent des institutions

proches de l'assurance dont le rôle était le transfert du risque ;

cette méthode était signalée chez les babyloniens. Les

premiers qui ont introduit l'assurance santé et vie étaient les

grecs. En effet les guildes au moyen âge participent aux frais

d'obsèques de leurs membres décédés remplissant

ainsi une fonction similaire à l'assurance.

L'assurance s'est développée dans sa forme

moderne d'abord dans les branches maritimes qui pendant des siècles

étaient la seule forme d'assurance pratiquée puis sont venues les

assurances incendie, vie dommage et accident pour en arriver à de

nouvelles formes d'assurance qui témoignent du développement

croissant de l'assurance. Au cour du XXème siècle, de nombreux

contrats sont mis au point et qui sont relatifs au développement

technologique, aux catastrophes naturelle, et aux pertes d'exploitation.

Aujourd'hui le marché d'assurance apparait

extrêmement riche, avec le développent rapide de

l'économie. L'individu s'investie de plus en plus dans de nouveaux

domaines; en effet, plus averse au risque, il décide d'assurer ses biens

pour garantir ses fonds.

La montée de la concurrence sur ce secteur a

montré la vitalité créative des assureurs dans le

développent de nouveaux produits répondant au besoin accru de

l'individu ; un exemple des nouveaux besoins auquel les assureurs ont dus faire

face est celui des risques technologiques pour assurer les équipements

industriels (robots, matériaux nucléaires, transmetteurs

cellulaires lignes électroniques) contre la casse.

L'assurance a pour rôle essentiel d'accompagner

l'innovation par le fait qu'elle évolue le risque et essaie d'en

prémunir la société. Les assureurs cherchent à

créer le besoin de se sécuriser, en effet la conception de

nouveaux produits en assurance leur permet d'explorer de nouveaux territoires

et d'élargir leur part de marché et les occasions d'affaires.

Cette "innovation produit" apparait particulièrement nécessaire

dans la mesure où qu'elle subit depuis plusieurs années une forte

pression commerciale due à la croissance de ce secteur d'une part et de

l'augmentation du nombre d'individus encore plus averses aux risques et qui

cherchent à garantir et sécuriser leurs biens d'autre part.

La corrélation qui existe entre "assurance "et

"croissance économique" est bien évidente ; en effet le

développement économique crée le besoin de nouvelles

formes d'assurance .Cette croissance génère de nouveaux risques

ou augmente les risques existants; ce qui crée une demande croissante

d'assurance.

Pour conclure, Qu'il s'agisse de promouvoir une croissance

pertinente et durable, d'assurer la sécurité individuelle, de

s'adopter aux enjeux climatiques ou encore de prévenir le risque ;

l'assurance joue de nos jours un rôle majeur dans la

société. L'assurance est donc un objectif des consommateurs qui

cherchent à satisfaire leur besoin sensible et complexe tant sur le plan

social qu'économique.

1.3 Rôle social :

Depuis plusieurs décennies ; l'assurance vie et

l'assurance dommage se distinguent sur un élément essentiel : la

réalité de transfert de risque entre assureur assuré .Ce

transfert de risque garantit la couverture des risques et constitue un support

d'épargne.

1.3.1 Couverture des risques :

L'assurance reste le moyen le plus fiable du fait est que

même si elle vise de prime abord la conséquence du risque, elle

confère d'emblée la sécurité. L'assurance met fin

à la responsabilité individuelle de l'assuré et le

libère de son isolement. Partout où il y a un risque

menaçant un certain nombre d'individus, il y a, en principe, place pour

l'assurance. L'assurance est une technique d'indemnisation du risque ; c'est un

mécanisme de nature contractuelle et commerciale par lequel l'assureur,

en échange d'une prime versée par l'assuré, garantit

l'investissement d'un risque lors de sa survenance. Comme l'affirmait

Winston Churchill (1934)

«S'il m'était possible j'écrivais le

mot "ASSURANCE" dans chaque foyer et sur le front de chaque homme ; tant que je

suis convaincu que l'assurance peut, à un prix modéré,

libérer les familles des catastrophes naturelles»5(*).

Le rôle de sécurité dépasse les

individus pour atteindre les sociétés. En effet, en permettant de

pérenniser des entreprises victimes du cout de sort (incendie, faillite

d'un client débiteur, responsabilité civile ...) l'assurance

sauve des emplois ; des savoir faire et contribue à la stabilité

des relations sociales et des emplois. Une autre forme de protection sociale

c'est l'assurance chômage, CEDRA.R et

VERGANA.R (2007) stipulent que l'assurance permet la

stabilisation des agents contraints par la liquidité à obtenir

des fonds et garantit de ce faite une sécurité

financière.

Les assureurs ne se contentent pas d'être des simples

distributeurs de moyens financiers, ils s'efforcent d'aller plus loin dans leur

rôle social qui est la lutte contre les conséquences des

aléas de la vie. L'assurance garantit la sécurité des

assurés et des tierces victimes .De ce fait, elle joue une fonction

réparatrice, qui fait d'elle un facteur de sécurité dans

la vie de chacun. Une telle sécurité permet de mieux supporter

les risques de l'existence et permet d'en assumer de nouveaux risques.

L'assurance se révèle ainsi un facteur de progrès

social.

1.3.2 Constitution d'épargne :

Les besoins et les raisons d'épargner évoluent

selon l'amélioration de la situation financière des

ménages, d'où l'importance et le rôle des

sociétés d'assurance qui réduisent la

vulnérabilité des agents économiques en compensant

l'irrégularité de leurs revenus. L'assurance constitue un

produit d'épargne à long terme, elle a pour objectif d'offrir une

forme de sécurité financière en effectuant des versements

programmés.

L'assuré peut bénéficier d'un capital

pour l'époque où il prendra sa retraite (rente viagère),

ou pour doter ses enfants d'un capital après décès. Les

manages ont recourt donc à l'épargne pour éviter le

gaspillage, satisfaire leurs obligations sociales ou encore assurer des

consommations futures. L'assurance permet d'atteindre avec exactitude

l'objectif financier que l'assuré a fixé. En effet, la

constitution d'un capital peut être réalisée dans un

objectif de précaution ou dans un objectif précis, comme la

recherche des revenus complémentaires (cas de l'assurance retraite) ou

encore assurer un revenu en cas de chômage (assurance chômage) ou

pour épargner l'argent pour des bénéficiaires (assurance

vie).

L'assurance joue donc un rôle primordial touchant tous

les secteurs et tous les individus s'adaptant à un simple besoin de

sécurité à un objectif encore plus

déterminé en cherchant des nouveaux terrain d'investissement.

1.4 Rôle économique :

L'élargissement du domaine d'application de l'assurance

confère à ce secteur une importance économique

grandissante. En effet L'assureur est un intermédiaire financier qui

réduit les couts de transaction dans l'économie ; il garantit une

protection contre certains risques, tout en soutenant les projets

d'investissement financier.

1.4.1 Moteur à l'investissement :

L'assurance est essentielle dans l'activité

économique puisqu'elle permet aux individus de prendre de risques tout

en protégeant leurs actifs. Tout projet moderne d'investissement, et

donc de développent, exige la participation de l'assureur afin de

garantir une indemnisation en cas de sinistre. Sans assurance ; de nombreuses

activités seraient fortement réduites ou même

arrêtées.

On peut citer à cet égard l'opinion de

henry ford:

«New york n'est pas la création des hommes mais

celle des assureurs»6(*).

La société d'assurance -grâce aux actifs

qu'elle génère- peut influencer de façon significative le

développement durable dans les différentes branches qu'elle

couvre. L'industrie automobile par exemple, n'aurait pas pu connaitre le

développement qu'elle connait aujourd'hui, sans assurance le moindre

accident causera des effets catastrophiques pour les propriétaires des

véhicules ainsi que pour les victimes éventuelles.

Aussi, les investisseurs hésiteront à investir

dans de nouveaux projets s'ils risquent de perdre une grande partie de leur

bien ou réserves en stock au moindre incendie et en subir des

conséquences qui peuvent alourdir leur capital. L'assurance joue ainsi

un rôle primordial puisqu'elle indemnise la victime, ainsi

l'assuré n'aura plus besoin de poursuivre l'auteur de ce dommage.

Autre rôle qui traduit bien l'encouragement de

l'investissement par ces sociétés est qu'elle facilite

l'obtention d'un crédit pour les clients détendeurs d'une police

d'assurance ; en effet les préteurs sont mieux disposés à

accorder un crédit personnel si le demandeur dispose d'une assurance

appropriée qui protège les biens composant son actif.

L'importance de l'assurance dans l'économie contemporaine va au

delà du simple intermédiaire financier et permet ainsi la prise

du risque individuel tout en épargnant à la collectivité

ses conséquences néfastes.

1.4.2 Rôle d'intermédiaire

financier :

Tant par le développement du

cadre réglementaire et législatif s'y rapportant que par le

développement de l'activité elle-même, le rôle

d'assurance en matière d'investissement a considérablement

évolué au cours de ces dernières années dans une

direction d'une plus grande professionnalisation. L'assureur

recroit des fonds des assurés ou de la dette contingente Ce qui lui

permet de disposer d'un volume important de capitaux suite à

l'encaissement des primes. Le montant des primes qui correspond à son

chiffre d'affaire lui permet de compenser les victimes d'accidents.

Les objectifs de l'assureur en matière

d'intermédiation financière sont différents de celles

visées par les entreprises ordinaires. Les entreprises

financières cherchent à maximiser leurs profits et gérer

l'incertitude liée à la production.

Par contre les sociétés d'assurance cherchent

en premier lieu à limiter les contraintes de vie et de survie en

réalisant des objectifs de solvabilité et de liquidité. La

sécurité de ses placements est donc l'un des premiers objectifs

d'une société d'assurance, elle est donc d'exigence

première.

Ces placements financiers contribuent à la

liquidité des sociétés d'assurance grâce à la

titrisation de certains de ses éléments du passif; les

assurés ont donc directement des droits sur ces titres tout comme les

actionnaires. L'assurance contribue donc à la liquidité des

marchés des titres. Son rôle se résume à

réduire les couts de transaction en premier lieu, l'assureur

réduit les couts en permettant à des agents économiques

de protéger leurs biens contre certains risques tout en finançant

différents projets d'investissements financiers. Selon Chichti

.J (2000): «

l'intermédiation financière d'assurance traite l'ensemble de

portefeuille à savoir les éléments d'actifs et les

éléments des passifs qui sont composés d'actifs financiers

conditionnels inhérents au risque de la couverture et à

l'asymétrie d'information qui peut aggraver le risque de

départ»7(*).

Section 2- Les facteurs influant le rendement des fonds

propres :

Pour une société d'assurance, le rendement peut

être définit comme la possibilité de

rémunérer de manière permanente ses investissements

(à partir de ses exploitations et de ses fonds propres) tout en

assurant son équilibre financier. L'exigence en matière de

rendement est de plus en plus une compétence nécessaire pour

garantir la solvabilité. Cependant ces rendements sont affectés

par un ensemble de facteurs dont la maitrise est indispensable.

2.1 Aspect cycliques des résultats :

Les cycles en assurance sont définis par

Gollier. J (1994) comme des "fluctuations des

primes et des profits dans le temps"8(*). Harrington S (2000)

ajoute que" Le cycle de souscription est une séquence successive de

marchés d'assurance "hard" et "soft" peut s'observer à travers

les prix, la profitabilité ou l'offre"9(*).

Le circuit d'assurance repose sur

deux principes fondamentaux qui distinguent les sociétés

d'assurance des autres sociétés industrielles ou

financières: L'inversion de cycle de production et la mutualisation des

risques. En effet, une société d'assurance reçoit le

versement de la prime, donc le payement de son service avant la

réalisation de celui-ci .En effet au moment de la signature du contrat ;

l'assureur ne connait pas la charge totale des sinistres et n'a pas comme outil

d'évaluation que des analyses plus ou moins aisées et

realistes.la prime est alors investie en titre financier à plus ou moins

longue échéance (en étudiant les encagements de l'assureur

vis-à-vis de l'assuré). L'inversion du cycle de production

soulève deux difficultés à savoir :

Ø l'alea dans la matérialisation du risque

à la fois dans le moment de réalisation que dans leur ampleur,

les sociétés d'assurance doivent disposer de moyens efficaces

pour une meilleure évaluation.

Ø l'engagement de l'assureur envers les assurés

de couvrir le risque pendant une période l'oblige à maitriser

les différents facteurs de risque et à disposer de moyens

adéquats sous formes de fonds propres pour combler un déficit

imprévu

L'assurance est donc une industrie dont le cycle de production

est inversé, puisque son prix de revient est connu avant la vente de

produit, elle a donc besoin de prévisibilité et de

sécurité afin de réaliser l'objectif d'équilibre

conditionné par une mutualisation de risque.

On prend comme exemple le cas de l'assurance vie, le calcul de

la prime se fait par référence à certains critères.

L'assureur sélectionne, dans le cadre de produits très

diversifiés, les risques liés à la maladie, la mort, ou la

durée de la vie. L'assureur essaye d'anticiper le risque du

souscripteur en élaborant un questionnaire sur la santé des

assurés et en étudiant les tables d'espérance de vie et

les fonctions probabilistes etc...Tous ces critères lui permettront

d'avoir une meilleure idée du risque de décès de la

personne afin que la prime fixée reflète au maximum le risque du

souscripteur.

2.2 Contrainte aux niveaux des placements :

L'assurance est une société

financière dont les bénéfices et les rendements

dépendent des aléas futurs et de facteurs externes (exemple: la

date de réalisation du sinistre pour ses assurés).

La gestion de ses actifs financiers est indispensable pour garantir

son fonctionnement et être apte à payer les ménages dans

l'échéance.

L'assurance se base sur une inversion du cycle de production

qui l'oblige parfois à rembourser les dommages plutôt que

prévus ; ses résultats dépondront donc de sa

capacité à évaluer le risque afin de prendre des mesures

adéquates pour les minimiser. Comme on avait

cité au paravent, la société d'assurance se

caractérise par une inversion du cycle de production puisqu'elle

encaisse le montant de la prime avant de payer les prestations dues. Les

sociétés d'assurance ignorent les charges réelles de ses

assurés du fait du décalage qui peut y avoir lieu entre la

survenance du sinistre et son règlement effectif. Ainsi, les

sociétés d'assurance essayent de gérer efficacement ses

placements pour garantir leur solvabilité.

Les sociétés d'assurance se caractérisent

par des placements à long terme dépassant des années et

même des décennies (le cas de l'assurance vie), ces placements

permettent aux sociétés d'assurance de disposer d'une somme

importante d'argent qu'elle investit sur le marché financier afin de

mieux gérer ses risques et minimiser les fraudes qui peuvent freiner son

fonctionnement. Les différents placements d'une société

d'assurance peuvent être représentés ainsi:

Ø Les valeurs mobilières :

elles sont constituées essentiellement par les actions et les

obligations.

Ø Les actifs immobiliers: ils sont

représentés par les immeubles bâtis et les terrains; Ces

immeubles sont évalués à leur prix d'achat ou de revient

diminué des amortissements effectués, cette évaluation des

actifs immobilier a fait l'objet de plusieurs critiques à long terme,

ainsi la comptabilisation aux couts historiques a prouvé des

insuffisances.

Ø Les autres formes de

placements : les sociétés d'assurances ont la

possibilité d'investir leurs fonds sur le marché monétaire

; ou l'acquisition d'actions des sociétés d'assurance et de

réassurance étrangères ou encore les quittances non

encaissés nettes de taxes et de commissions.

Par conséquence les sociétés d'assurance

doivent bien gérer leur portefeuille d'actif afin de garantir la

rentabilité souhaitée ou fixée. Pour ce faire, nombreuses

méthodes sont mises au point pour répondre à ce besoin et

pour mettre en relief le lien entre le risque et le retour sur

investissement.

La gestion du portefeuille est un domaine

privilégié dans la théorie financière permettant

de mieux protéger les sociétés. Cependant, les approches

traditionnelles qui différent en apparence, retiennent toutes le

principe d'évaluation de la valeur créé, à savoir

le différentiel entre la valeur prévisionnelle et la valeur

réalisée.

Le but de ces différentes approches était

d'élaborer des règles d'allocations optimales des capitaux, elles

reposent sur les principes d'évaluation de la performance sous le

critère de la valeur actualisée des flux. Les régulateurs

se sont également intéressés à ces questions afin

de mettre en oeuvre les différents scenarios possibles et

d'élaborer une stratégie d'allocation optimale des actifs.

Néanmoins, les modèles recommandés à cet

égard présentent quelques défaillances.

2.3 Instabilité financière :

Par l'inversion du cycle de production qui caractérise

ces sociétés, l'assureur tient des liquidités dans

l'intervalle de temps entre la collecte de primes et le payement

d'indemnité, cette somme est investit dans des projets plus ou moins

risqués. Cependant les sociétés d'assurance subissent des

fluctuations influées par le mouvement rapide que connait

l'économie internationale. Ainsi il serait indispensable pour une

société d'assurance de distinguer entre les profits

dérivés de ses revenus (les primes acquis) et les profits

d'investissement pour être en mesure d'évaluer sa performance

réelle.

Barrbarin .J et Devolver.P

(2005) affirment que la garantie des investissements est parmi

les préoccupations majeures dans la tarification et la gestion des

risques, les compagnies d'assurance cherchent de nouvelles

pistes pour concilier les revenus acquis et la satisfaction des actionnaires.

En effet, les conditions de marché demeurent volatiles, les

régulateurs augmentent leurs exigences en capital et des

événements catastrophiques génèrent des besoins en

cash immédiats. Les assureurs doivent donc être plus

compétitifs sur l'ensemble de ces points.

Pour atteindre ces objectifs ; les sociétés

d'assurance devraient être en mesure de traiter l'information issue de

différentes sources pour obtenir une vue globale de leur exposition aux

risques. Les responsables financiers et gestionnaires de fonds propres ont en

conséquence besoin d'une plate forme qui leur permet d'analyser les

gains ou les pertes potentielles, les sociétés d'assurance

devraient être en mesure d'expliquer la volatilité de leurs

revenus.

Les marchés actuels instables ont assistés

à de nouvelles méthodes de gestion des risques ; on peut dire que

cette association aboutit au phénomène d'accroissement de la

volatilité ainsi Tsanakas.A (2008) stipule que

« la mesure du risque est devenue une entrée

importante dans l'élaboration des plans d'investissement

appropriés »10(*)

La part de la volatilité historique s'interprète

par des chocs touchant l'ensemble du secteur financiers ; ceci certifie la

difficulté de spéculer l'achèvement d'un risque

systématique à l'aide des données boursières, ces

phénomènes ont été raffermis par la perception des

réalités complexes des transferts de risques, des

conglomérats financiers, et de réassurance.

La forte compétition sur les marchés de capitaux

a augmenté la demande d'une sophistication des modèles de mesures

de gestion des actifs et des passifs des compagnies d'assurance. Les agents

financiers cherchent à réduire leurs expositions aux risques car

l'accroissement de la volatilité et les corrélations entre

marchés financiers révèlent des pertes potentielles plus

fortes que celles qui étaient spéculées aux positions

prises antérieurement. Les managers de risques devraient être donc

affectés aux rangs de direction pour donner la visibilité et

plus de signification aux risques réels ou prévisionnels.

Ainsi, une gestion des risques efficace et une identification

des défaillances qui peuvent y avoir lieu constituent une

nécessité et une exigence pour garantir la continuité de

ces institutions dans un environnement de plus en plus compétitif.

Section 3- Risk management dans les

sociétés d'assurance :

Les organisations de tous types et tailles font face à

une multitude de risques affectant l'accomplissement de leurs objectifs et

influençant leur processus décisionnel. En effet, la gestion de

risque est devenue indispensable pour assurer la solidité du

système financier dans son ensemble puisqu'elle soutient le processus

décisionnel pour optimiser le niveau de risque pris par les

sociétés.

Les sociétés d'assurance ont toutes une

sensibilité particulière vis-à-vis du risque car leurs

activités sont basées sur le transfert du risque, c'est le coeur

de leur métier .expertes dans la gestion des risques des clients ; ces

sociétés doivent également ménager leurs propres

risques.

La gestion de risque est un essai pour identifier, mesurer,

contrôler, et gérer l'incertitude, Comme le soulignent

froot,scharfstein et stein

(1994) ,le but du risk management n'est pas de mettre les institutions

dans l'abri de tout risque mais de les gérer de façon

optimale.

3.1 La révolution de la gestion des risques :

Bien que les pratiques de gestion du risque et des

méthodologies aient été étudiées pendant des

décennies, la gestion des risques a récemment gagné

l'attention de la gestion exécutive, des investisseurs, des

régulateurs et des universitaires.

La gestion des risques « moderne » est née

aux États-Unis entre les années 1950 et 1960. À cette

époque son rôle consistait à un transfert des risques

vers un assureur. Dominée par la question de l'assurance et de la prise

en compte des pertes financières, cette notion a évolué.

La gestion des risque financiers est une problématique devenue courante

par les sociétés d'assurance opérant dans un environnement

compétitif .Elle constitue un élément fondamental des

métiers des institutions financières qui doivent gérer

leurs risques d'une façon dynamique en adoptant une démarche

intégrée du risque et de la rentabilité.

C'est en répondant à ces facteurs influant la

rentabilité et la performance des sociétés d'assurance,

que le risk management a pris ces dernières années une plus

grande priorité pour les sociétés financières. Il

constitue un facteur dont la maitrise doit être capitale afin

d'éviter les défaillances qui peuvent y avoir lieu et en prendre

en considération les plans adaptés pour chaque unité.

Le risk management et l'assurance entretiennent des relations

intimes et duales. Historiquement, le risk management s'est

développé parmi les cadres en charge de négocier les

contrats d'assurances des grandes groupes industriels dans les années

50. Depuis cette date, la technique a considérablement

évolué. La gamme de produit de couverture ou de transfert de

risque s'amplifie en même temps que la gestion des entreprises

évolue et que les risques pesant sur ces derniers se diversifient.

Une meilleure connaissance de la gestion des risques,

l'évolution de la réglementation et la recherche de

rentabilité amènent les entreprises à donner une

importance croissante à la gestion des risques.

Durant les années 80 et 90, à mesure que les

produits financiers et les marchés devenaient de plus en plus complexes,

La gestion des risques s'est rénovée à une

compétence hautement spécialisée. Ainsi les

sociétés d'assurances ont essayé de développer des

systèmes adéquats de gestion des risques. L'établissement

d'une culture de risque robuste est exprimé de plusieurs façons,

les managers de risque participent aux décisions clés de la

société et se considèrent des pairs égaux avec les

managers de niveau équivalent d'unité d'affaires.

De nos jours, La nécessité d'une gestion

efficace des risques a pris une nouvelle ampleur à tel point qu'on peut

désormais parler d'une nouvelle "ère "dans la prise en compte des

risques. Les fonctions de gestion du risque étendent plus loin leurs

activités dans le secteur d'analyse stratégique et s'est

transformée ainsi d'une analyse passive et une fonction de

quantification à un indicateur actif d'affaires et un consultant de

stratégie. Plus loin, les sujets de gestion du risque doivent être

communiqués partout dans l'organisation pour que la conscience de risque

et l'importance de gestion du risque soit levée à tous les

niveaux de la société.

3.2 Les déterminants du risk management :

Nivollet (1998) identifiait

plusieurs facteurs qui déterminaient la notion du risk management, il

s'agit notamment :

Ø De l'évolution de l'environnement

réglementaire et des réglementations faites par des instances

professionnelles, dans le but est de limiter et gérer le risque de

système.

Ø D'une recherche de plus en plus soutenue de

compétitivité et de rentabilité rendant la gestion globale

des risques un des éléments fondateurs de la création de

l'entreprise.

Ø Du progrès des connaissances

appliquées, des expertises et des outils qui ont contribué

à forger une vision unifies de la gestion des risques.

Une gestion des risques efficace n'est pas

destinée à contraindre le développement de l'entreprise,

à l'immobiliser ou à limiter les risques qu'elle prend. Son

objectif est de contribuer à maximiser la création de la valeur

pour un profil de risque choisit, et de mettre en place des mesures de

couverture requises.

Pour atteindre ces objectifs, toute

société doit disposer d'un système d'information

authentique ; synthétisé sous une méthodologie simple.

3.3 Le rôle du risk Manager :

La fonction de risk manager est une fonction

récente; elle a été définie spécifiquement

pour prendre en charge la démarche de gestion de risque dans son

ensemble. Le risk manager vise à identifier et à anticiper les

événements susceptibles d'impacter la mise en oeuvre de la

stratégie pour un horizon donné. La gestion des risques passe par

l'identification des risques et leur évaluation ; pour enfin aboutir

à une stratégie de contrôle adéquate.

3.3.1 Identification des risques :

Selon le principe de mutualité Marshall

(1974), une police d'assurance doit tenir compte des

différentes sources de risques dans la détermination de

règles d'indemnité. Le risk management doit permettre d'anticiper

tous les dysfonctionnements liés aux risques dés qu'ils peuvent

survenir. Dans un premier lieu, le risk manager doit réaliser une

étude sur les risques. Cette étude consiste à identifier

les risques qui sont susceptibles de nuire au bon fonctionnement d'une

société d'assurance et mettre en danger sa solvabilité.

Les risques que le risk manager doit prendre en considération sont de

nature technique et les risques d'investissements:

3.3.1.1 Les risques de nature

technique :

Ces risques sont liés aux passifs et

correspondent aux bases techniques et actuarielles de calculs de primes et des

provisions techniques .Ils dépendent du type d'assurance

considéré et ils menacent l'assureur à remplir ces

obligations.

3.3.1.2 Risques d'investissement :

Les risques d'investissement sont les risques

liés à la gestion d'actifs des sociétés

d'assurance. En effet, le plein transfert du risque aux sociétés

d'assurances est optimal si et seulement si leurs actionnaires qui sont les

porteurs réels du risque ont un risque neutre. Le

risque d'investissement est du essentiellement à des fluctuations du

taux d'intérêt et à la dépréciation de la

valeur des actifs.

Ø Risques associés au taux

d'intérêt : la valeur marchande des titres de créance

changerait également et se répercuterait en cas d'augmentation

des taux d'intérêt. Les taux d'intérêts futurs

peuvent fluctuer considérablement et avoir des répercussions

négatives sur l'excédent .Ainsi, en cas de disparité entre

les flux monétaires de l'actif et du passif, il serait nécessaire

de réinvestir des flux monétaires positifs ou de capitaliser les

flux monétaires négatifs dans des emprunts de liquidation.

Ø Risques associés à la

dépréciation des actifs: les scénarios susceptibles

de réduire la valeur de l'actif peuvent provenir de différentes

sources, notamment une augmentation des pertes imputables à des

défauts de payement sur les titres créanciers; un faible

rendement ou une diminution de la valeur des biens mobilier, immobiliers ou une

diminution de la valeur d'une filiale.

Le risque d'investissement est le risque que le placement

émis ne sera pas aussi profitable que l'assureur attend à cause

des fluctuations de marché qui se traduit par des variations des taux en

raison des forces économiques; de telles raisons incluent les effets

défavorables en mouvement dans le marché de capitaux.

Selon Zhang.X et Zhang.K

(2009) l'activité d'investissement est de plus en plus

un élément important dans l'activité d'assurance. Pour une

gestion globale des risques ; des fonctions diverses comme le risque, l'audit,

l'investissement dans des activités rentables devraient procurer la

garantie d'une assurance équitable identifiée et

gérée convenablement par des commandes internes. Pour

éviter la duplication d'effort, il est important que ces fonctions

coopèrent efficacement et aient une vue de risque

intégrée basée sur des standards communs et des mesures

adéquats.

3.3.2 L'évaluation des risques :

D'après U. Beck «Parce que le

risque est devenu la mesure de notre action, la société du risque

fait de l'avenir la question du présent »11(*). L'évaluation du risque

est donc un paramètre important dont la maitrise doit suivre des

processus adéquats. Ainsi, pour être en mesure d'établir

une approche plus conforme aux risques encourus, les sociétés

d'assurance devraient disposer d'un système d'information fiable

traduisant aux mieux les défaillances qui peuvent l'affecter.

3.3.2.1 Système fiable

d'information :

Pour acquérir un système d'information fiable,

des processus robustes pour examiner les méthodes et les modèles

de gestion de risques devraient être mis en place avec des examens

réguliers de la convenance de suppositions. Aussi des processus clairs

pour mettre à jour des données et assurer leur fiabilité

sont mis au point afin de faciliter la compréhension des techniques

nécessaires et adéquates. Cette transparence accrue sur le

risque mènera en fin de compte à la nécessité

d'analyser les propriétés des risques et améliorerait le

processus décisionnel. En conséquence, les sociétés

seraient en mesure d'agir sur des opportunités pour gagner un avantage

compétitif et réaliser leurs buts.

La gestion des risques est un input essentiel de la

stratégie d'allocation d'actifs ; qui tend en effet à accorder

une place prépondérante aux risques les moins bien

quantifiés. En outre, les institutions devraient être en mesure de

réexaminer à intervalles de temps réguliers leur gestion

de risques. Les connaissances sur les pertes des produits dérivés

doivent se faire à grande vitesse et l'information financière

doit être soumise au manager au moins une fois par jour.

Le risk manager, en disposant de ces informations, doit donc

accomplir un certain nombre de taches en suivant une démarche bien

déterminée. En effet, il doit être en mesure d'analyser la

performance et de s'adapter aux changements comptables qui exigent plus de

transparence financière.

3.3.2.2 Une approche exhaustive de mesure de

risk :

Le rôle principal du risk manager est d'apprécier

l'impact potentiel du risque sur la performance globale de l'entreprise, la

maitrise du risque est donc un enjeu stratégique en gestion des risques.

Dans une entreprise, tout ce qui n'est pas mesuré n'est

pas géré, et quand les indicateurs de performance

évoluent, tout doit être encore mieux géré. Ainsi,

la mesure de risque global et du capital économique associé est

une dimension majeure pour évaluer la rentabilité réelle

des investisseurs, des actionnaires, et des chefs d'entreprise.

Des analyses de situations de tensions, on "stress tests"

constituent un élément important d'un bon processus de mesure de

risque. Il s'agit d'identifier des événements défavorables

et des "worst-case "scenario, d'estimer leur probabilité et

d'évaluer la capacité de l'institution à y

résister.

La fonction initiale de la gestion du risque était

d'optimiser l'adhésion contrôlée pour les risques; les

gestionnaires ont ensuite essayé de mettre en oeuvre des approches de

quantification.

Le concept de mesure de risques a été introduit

par Huber (1981) et développé

ensuite par Artzer (1999). Le pas naturel

suivant était que cette gestion du risque ne se centralise pas

seulement aux statuts des risques, mais exige une responsabilité de se

protéger contre les aléas futurs en se focalisant sur les

activités de minimisation des risques afin d'assurer la

pérennité des sociétés financières.

Les responsables du risk management doivent se fixer comme

objectif principal l'aboutissement à une quantification du risque

encourus, cela permet entre autre d'améliorer leurs performances global

et de fixer un seuil de tolérance en fonction du capital de la

société ; de sa stratégie et aussi du niveau d'expertise

de son personnel opérationnel. L'envergure du sujet de gestion du risque

aux réunions du conseil et de la gestion exécutive est un autre

aspect important. En effet, beaucoup de sociétés d'assurance

créent des comités des risques spécifiques au niveau

supérieur pour étudier les niveaux de risque actuels et

élaborer des plans futurs.

Le risk manager intervient surtout dans le domaine de la

prévention lorsqu'il est contraint par un environnement

défavorable. Il planifie les contrôles et l'identification des

pertes probables. La quantification de risque est donc une discipline qui se

développe perpétuellement. Ainsi, de nouveaux modèles et

méthodologies pour mesurer les risques financiers ont été

présentés dans ces dernières années menant à

une quantification plus précise de positions et des portefeuilles des

sociétés d'assurance.

Selon Lin.P et Ko.P (2009),

les mesures du risques sont utilisées afin de déterminer le

capital de solvabilité que le détendeur d'un portefeuille

d'actifs-passifs doit tenir, la gestion des risques doit dépendre des

fonds détenus .Il faut étudier donc l'impact des mesures de

risques sur la gestion de portefeuille dans ces sociétés.

De façon similaire Gao.F ,Song F et

Zhang.l(2007) affirmaient qu'une mesure de risque

cohérente peut représenter la préférence d'un

investisseur sur des positions financières, les sociétés

d'assurance devraient transmettre le concept d'équilibre

économique basé sur des mesure de risques cohérents comme

base d'utilité, ainsi on peut expliquer l'équilibre en terme de

mesure d'estimation. La quantification doit être complétée

par des règles qualitatives permettant l'analyse des risques à

intervalle de temps régulier. Ainsi le risk manager doit acquérir

des informations régulières concernant le risque encourus afin de

distinguer les stratégies adaptées et contrôler la

société.

3.3.3 Traitement des risques:

Afin d'établir un risk management performant, il

importe de quantifier les pertes potentielles et d'élaborer ainsi des

analyses plus qualitatives. Les établissements devraient être en

mesure de mettre en place des plans d'urgences; à savoir des analyses

que la direction peut entreprendre dans des situations particulières

détaillant les procédures à suivre.

Les sociétés d'assurance utilisent une

variété d'indicateurs de risque et c'est le risk manager qui doit

analyser les différentes méthodologies de traitement des risques.

Beaucoup d'assureurs consacrent du temps substantiel et des efforts en

intégration des modèles économiques autonomes afin

d'assurer une analyse appropriée de l'entreprise.

L'accumulation du risque et la nécessité de la

quantification ajustée peuvent influencer considérablement les

résultats globaux. Ainsi la cohérence entre ces facteurs permet

à risk-manager de présenter une vue complète du profil de

risque d'une société. Le système de gestion des risques

doit être complet et précis ; le processus de risk management doit

être intégré dans le système global de gestion du

risque de l'institution.

Section 4-Les conséquences des systèmes

de gestion des risques :

Le risk management peut enrichir les modes de gestion

opérationnelle des sociétés d'assurance par l'estimation

des profils de risque, le pricing des produits, l'allocation des capitaux et

donc dans la stratégie de croissance et de développement. En

effet, le système de gestion des risques est conçu pour garantir

la solvabilité des sociétés d'assurance, et mettre en

évidence des mesures adéquates pour optimiser ses investissements

et réduire la pression sur les bénéfices. Les

régulateurs sont devenus ainsi plus soucieux à la

vulnérabilité de ces sociétés faces aux risques

qui peuvent freiner son fonctionnement et ralentir de ce fait le

développement économique.

4.1 Garantir la solvabilité des

sociétés :

Par définition, une société d'assurance

doit être solvable c'est à dire suffisamment solide

financièrement pour respecter les engagements qu'elle a envers ses

assurés et ses autres créanciers. Les assureurs sont fortement

incités à développer une gestion optimale de leurs fonds

propres qui doit satisfaire des intérêts divergents ; d'un

coté, les autorités de contrôle, les agences de notation,

et dans une mesure croissante les assurés cherchant une

solvabilité maximale de la société et de l'autre

coté, les actionnaires qui espèrent maximiser le rendement de

leur investissement en limitant le capital injecté dans la

société.

La mise en oeuvre d'une gestion de risque efficace permet une

stabilité financière ; en effet une gestion de risques interne

garantit quartes fonctions essentielles : protéger la

société contre les fluctuations du marché, garantir la

liquidité, gérer les risques opérationnels et

légaux et protéger les clients.

Les sociétés d'assurance ont donc des

motivations économiques et commerciales d'employer la gestion du risque

; c'est un processus stratégique qui protège les actifs et assure

la solvabilité d'une organisation.

Selon Nobel.P et Gets.M

(2008) ; pour protégez le capital d'une société

d'assurance, un assureur doit s'assurer que ses investissement sont

déployés de façon efficace et que les risques pris

permettent une stabilité qui traduit les espérances des

actionnaires. La gestion de risque a donc pour conséquences:

- Accroître la création de valeur et

présenter un profil optimal de risque.

-Soutenir le processus décisionnel en fournissant des

données fiables et d'analyser le statut actuel de la

société d'assurance.

-Protéger l'image de la société en

construisant une culture de risque et augmenter la conscience de la gestion du

risque à travers l'organisation.

Les assureurs devraient être en mesure d'influencer

directement la solvabilité par l'exigence d'un niveau de fonds propres

adéquat. Cependant le ralentissement de l'économie et du

marché global rendent le fonctionnement du secteur d'assurance encore

plus difficile, ainsi il est crucial que les assureurs aient des normes encore

plus prudentielles de gestion de risque pour améliorer la confiance

d'investissement et empêcher les régulateurs de dévaloriser

leur portefeuille.

Un tel examen est aussi nécessaire pour la

conformité avec la prochaine directive " solvabilité II ";

régulation qui a été conçue pour protéger

les assurés et éviter une exigence non-adéquate aux

risques réels encourus par la société d'assurance.

Bouma.S (2006) affirme que ce nouveau

régime de contrôle de la solvabilité force les compagnies

d'assurance d'être proactifs. Les sociétés d'assurance

devraient analyser les différents risques qui sont au coeur de leurs

activités et évaluer leur capacité à les

gérer. Ce projet reflète la volonté d'établir une

place capitale à la gestion des risques et la solvabilité.les

assureurs devraient essayer de traduire le risque réel encouru.

"Solvabilité 2" sollicite la disponibilité

d'informations spécifiques et vise à encourager les compagnies

d'assurance à améliorer leurs fonctions de gestionnaires de

risques.

En conséquence de la crise financière

répandue affectant des marchés dans le monde entier ; on s'y

attend à ce que d'autres corps régulateurs mettent en oeuvre ce

projet qui vise à garantir la solvabilité des

sociétés d'assurance. La fonction de gestion du risque doit

être en mesure de mettre en évidence les risques émergents

et de contrôler l'efficacité et l'exécution des plans

d'action. Une gestion de risque efficiente permettrait une meilleure

évaluation du potentiel de perte accidentel ou imprévu ce qui

permet la stabilité de l'industrie qui à son tour inspire la

confiance des investisseurs et les contreparties.

4.2 Investissement optimal sur le marché

financier:

Comme le soulignait Thomas .R (2008) Les

sociétés d'assurance sont parmi les plus grands investisseurs

dans les marchés financiers. L'importance économique des

assurances au sein de l'économie et plus particulièrement du

secteur financier s'est accélérée ces dernières

années. Le succès des assurances a été

appuyé par la libéralisation des services financiers et

l'importance de ses placements.

Azcue. P (2009) stipule que pour

réduire la probabilité de ruine, les sociétés

d'assurance doivent gérer l'excédent de leurs actifs financiers.

D'autre part, Promislow (2005) et Luo. S

(2008) ont essayé de présenter la meilleure

stratégie d'investissement et de la réassurance proportionnelle

qui minimise la probabilité de ruine et garantit une meilleure

allocation de fonds.

Dans un autre article, zhang .X et

zharg.K (2009) affirmaient que l'activité

d'investissement est de plus en plus un élément important dans

l'activité de l'assurance, c'est donc une compétence fondamentale

pour n'importe quelle société financière.

Un programme de gestion de risque efficace est un

élément indispensable afin que les analyses

préétablies convergent vers des objectifs spécifiques et

ciblés. L'approche globale de gestion du risque est donc par essence un

problème de direction générale qui ne doit pas se laisser

catonner par des problématiques techniques ; les incertitudes sur les

mesures des risques ne doivent pas se traduire par une absence

d'identification, d'où la nécessité d'adapter des normes

adéquates de contrôle et d'allocation du capital.

4.3 Rôle de relais de la politique

économique:

Les indicateurs de la croissance économique et du

développement de l'assurance sont fortement corrélés.

Selon kesser et Denis (2009)

l'assurance et l'état sont interdépendant, en effet

l'industrie d'assurance a besoin de régulateurs pour commander ces

opérations correctement. Une régulation adéquate de ce

secteur contribue de sa part à diminuer le coût du risque et

favorise les transferts de capitaux entre des ménages averses aux

risques et d'autres agents disposés à en prendre.

Plus loin, les méthodologies de gestion du risque

devraient être communiquées partout dans l'organisation pour que

la conscience de risque et l'importance de gestion du risque à tous les

niveaux de la société soit levée. En effet, la

documentation de politique de risque et l'amélioration des directives

existantes est un élément indispensable. Ainsi, la politique de

gestion du risque et les procédures appropriées doivent

être complets, mis à jour régulièrement et

communiqués partout dans la société entière. Les

sociétés d'assurance permettent le développement

économique en investissant l'épargne collectée dans les

marchés financiers. Les assureurs doivent établir une

stratégie d'évaluation des risques qualitatifs et être

capable d'introduire une gestion pertinente des risques.

L'assurance joue un rôle social et économique

important ce qui peut renforcer ou bloquer une orientation économiques

d'ensemble voulue par les pouvoir publics, l'assurance constitue donc un

facteur de relais dans la politique économiques des pays.

Conclusion

L'assurance est fondée sur l'idée du risque

aléatoire et rationalisé. Pour honorer ses engagements envers les

assurés, les sociétés d'assurance doivent accentuer leur

rôle d'intermédiaire financier en terme d'exigence de fonds afin

d'absorber des pertes inattendus.

L'exigence des fonds propres et l'investissement optimal sur

des marchés financiers volatils est une exigence première et un

facteur clé de compétitivité, de ce fait les

sociétés d'assurance doivent manager efficacement ses fonds pour

garantir leur solvabilité, ainsi le risk management apparait de nos jour

comme une compétence hautement spécialisée qui vise

à offrir un appui persistant au secteur d'assurance.

La gestion du risque a connu ces dernières

années un développement accéléré ce qui a

poussé les spécialistes des risques à développer

des instruments de mesure plus adéquates qui peuvent enrichir les modes

de gestion opérationnelle des sociétés d'assurances ; dans

l'estimation des profils de risque, le pricing des produits ; l'allocation des

capitaux et donc dans la stratégie de croissance et

développement.

Comme le précise Peter Drucker "if you can't mesure it,

you can't manage it" ainsi les mesures de risques utilisés pour garantir

la solvabilité et l'allocation optimale des fonds constitue la pierre

angulaire pour une meilleur gestion des risques ce qui a donné lieu

à de nombreux travaux actuariels et des projets étudiant la

solvabilité des sociétés d'assurance et vise à

renforcer l'intégration du marché d'assurance.

L'Etat -consciente du rôle fondamental du risk

management élabore des réglementations qui sont tenus de se

focaliser sur la détermination, la mesure et la gestion actives des

risques et d'examiner les évolutions prévisionnelles, de ce fait

le chapitre suivant tentera de présenter les piliers de ce projet qui

entrera en vigueur en 2010 et qui met l'accent sur des modèles internes

de mesure de risque à savoir la value at risk et la tail value at

risk.

Chapitre 2 :

Le besoin des sociétés d'assurance en

gestion des risques

Introduction

Sous l'impulsion des défis grandissants auxquels

font face les différents pays à travers le globe ces

dernières années et de la cadence des mutations environnementales

enregistrées sur divers secteurs de l'économie moderne, les

régulateurs aussi bien sur des échelles nationales

qu'internationales devraient réformer leurs cadres légaux

respectifs en y incorporant davantage de flexibilité, afin que de

nouveaux standards de comptabilités puissent être facilement

intégrés. La mise en oeuvre de méthodes adéquates

pour l'analyse de la marge de solvabilité ainsi que l'instauration de

techniques de mesure plus cohérentes de risque, devraient ainsi

encourager le développement du marché des assurances, satisfaire