|

EPIGRAPHE

« Contrôler et toujours

contrôler, c'est gérer efficacement »

Principe de Gestion

E. M'BAL MWINANTEMBU

DEDICACE

À mes regrettés parents VIHAMBA

MITHIMBO MBASSA Célestin et KAHINDO KINANE Antoinette,

Au regretté petit frère KASEREKA VIHAMBA

pour tout ce que vous avez fait pour moi pendant votre existence. Que Dieu vous

élève au rang de ses illustres amis,

A mon père Pr. KAKULE MITHIMBO Paul et au

frère P. KAHUKO Lanarès, pour vos sacrifices et votre amour

à mon égard,

Au petit frère KAMBALE VIHAMBA Papy,

A toutes les personnes éprises de

connaissance,

A ma future ego,

Nous dédions ce travail.

VIHAMBA MUYISA ITHAMYA

Frédéric.

REMERCIEMENTS

L'ingratitude est un grand

vice qui ne cesse, jusqu'aujourd'hui, de ronger le monde et qu'il faut buter

hors de nos frontières car constituant un handicap au

développement de notre nation.

Pour ce faire, nous sommes

contraint, après notre cycle de graduat, de présenter nos

remerciements à tout le monde qui a contribué d'une

manière ou d'une autre à la réussite de ce travail.

Nous témoignons en premier lieu de la bienveillance

nous accordée par l'Eternel notre Dieu qui n'a cessé de nous

garantir protection et bonne santé dès le début

jusqu'à la fin de notre cycle.

Nos remerciements s'adressent aux autorités tant

académiques qu'administratives de l'Université Adventiste de

Lukanga pour leur encadrement scientifique et spirituel à notre

égard.

Nous tenons à remercier le C.T Ir Osée MUHINDO

MASIVI, Directeur de ce travail, pour l'intérêt qu'il a

manifesté tout au long de ce projet. Nous lui témoignons nos

sentiments de gratitude pour l'oeuvre accomplie malgré ses multiples

occupations.

Nous remercions, d'une manière particulière, les

familles PALUKU KAHUKO Lanarès et KAKULE MITHIMBO Paul pour leur

sacrifice, amour et soutien de nos études depuis notre bas âge

jusque maintenant ; qu'ils trouvent ici le fruit de leur

dévouement.

Nous avons un devoir moral au fonds social de la RDC pour son

assistance financière à nos études.

Sans oublier les frères, soeurs, oncles, tantes,

grand-mères, fils, filles tel que GISCARD K., Maman Fidé, IVETTE

K., KAHUKO Défonse, KASEREKA KINANE, MUVATSI KASWERA, KAMBALE VIHAMBA,

MITHIMBO fidé, MITHIMBO Emilie, MITHIMBO Jean Paul, ANNUARITE, STELLA,

SOLANGE,... pour leur effort sans faille dans la contribution silencieuse pour

le parachèvement de ce travail.

Aux camarades étudiants, compagnons de lutte : Yves w.

M. Fadhili, F. Maliro, combo box, Desanges K., Mbayo, Chabala M., TSHIBANGU D.,

Osson, Immaculé, Osée Mbak, Deborah, Katelus, Sadiki M., Samy M.,

Sylvie M., Forest M., Médiane S., Aisha R., Sibamwenda J., etc., votre

concours nous a élevé au rang des hommes scientifiques.

Des nombreuses références ont été

faite à la littérature existante, il convient de rendre hommage

à leurs auteurs pour nous avoir inspiré en la matière.

A fin que toute personne ayant marqué de son empreinte

ce travail, trouve ici l'expression de notre profonde gratitude.

LISTE DE SIGLES ET ABREVIATIONS

C.S : Centre de santé

CSR : Centre de santé de

référence

PAS : Poste d'animation pour la santé

RDC : République Démocratique du

Congo

NOMIC : Nouvel Ordre Mondial de l'Information et de la

Communication

NTIC : Nouvelles Technologies de l'information

et de la communication

ONG : Organisation non gouvernementale

TFR : Tableau de formation du résultat

MERISE : Méthode D'Etude et de

Réalisation Informatique des Systèmes d'Entreprise

MCD : Modèle Conceptuel de Données

MCT : Modèle Conceptuel de Traitement

MLD : Modèle Logique de Données

MOPT : Modèle Opérationnel de

Traitement

MOT : Modèle Organisationnel de Traitement

Ms : Microsoft

TFC : Travail de Fin de Cycle

UNILUK : Université de Lukanga

ISTM : Institut supérieur des techniques

médicales

ZS : zone de santé

HGR : Hôpital général de

référence

PCA : Paquet minimum d'activités

GPS

: global positioning system

PCGC : Plan comptable général congolais

TABLES DES MATIERES

EPIGRAPHE

I

DEDICACE

II

REMERCIEMENTS

III

LISTE DE SIGLES ET ABREVIATIONS

IV

TABLES DES MATIERES

V

INTRODUCTION GENERALE

7

0.1. PROBLEMATIQUE

7

0.2. HYPOTHESE

9

0.3. CHOIX ET INTERETS DU SUJET

9

0.4. OBJECTIFS DU TRAVAIL

10

0.5. DELIMITATION DU SUJET

10

0.6. METHODE ET TECHNIQUES DE RECHERCHE

10

0.7. SUBDIVISION DU TRAVAIL

11

CHAPITRE PREMIER :

12

CONSIDERATIONS THEORIQUES ET GENERALITES

SUR LES INSTITUTIONS SANITAIRES EN RDC

12

I. COMPTABILITE

12

I.1.HISTORIQUE DE LA COMPTABILITE

12

I.2. LE BUDGET

15

I.3. APERÇU GENERAL SUR LA GESTION DES

STOCKS MEDICAMENTS

16

II. NOUVELLES TECHNOLOGIES ET

INFORMATIQUE

17

III. GENERALITES SUR LES INSTITUTIONS

SANITAIRES

20

CHAPITRE DEUXIEME:

23

LES ETUDES PREALABLES

23

II.1. REVUE DE LA LITTERATURE

23

II .1. LANCEMENT DU PROJET

25

II .1.1 Cadrage du projet

25

II .1.2. Etude de

l'opportunité

25

II .1.3. Etude de la

faisabilité

26

II .2. RECEUIL ET DE DIAGNOSTIC DE

L'EXISTANT

27

II .2.1. Recueil des informations

27

Légende :

33

II.2.2. Diagnostic de L'existant

38

II.2.2.1. Les contraintes

observées

38

II.2.2.2. Points forts

38

II.3. CONCEPTION OU ELABORATION DE LA SOLUTION

38

CHAPITRE TROISIEME

40

LES ETUDES DETAILLEES

40

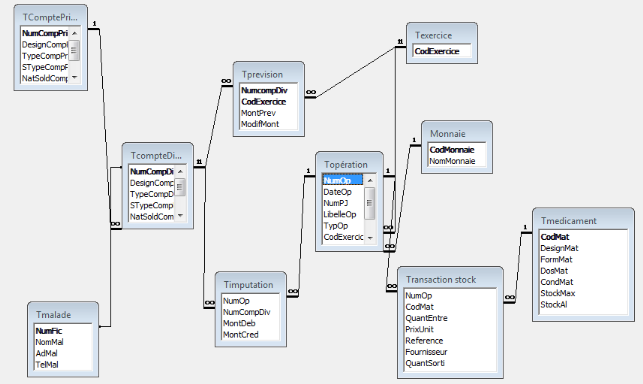

III.1. LE MODELE CONCEPTUEL DES DONNEES

40

III.1.0. Les règles de gestion pour

modèle conceptuel des données

40

III.1.1. Le dictionnaire des données

40

III.1.2. Le graphe des dépendances

fonctionnelles des données

42

III.1.3. le modèle entité

association

43

III.2. TRAITEMENT DES DONNEES

44

III.2.1. LE MODELE CONCEPTUEL DES

TRAITEMENTS

44

III.2.2. Le MODELE ORGANISATIONNEL DE TRAITEMENT

(MOT)

50

III.3. LE MODELE LOGIQUE DES DONNEES

52

III.4. LE MODELE PHYSIQUE DES DONNEES

53

III.5. LE MODELE OPERATIONNEL PHYSIQUE DE

TRAITEMENT (MOPT)

54

CHAPITRE QUATRIEME :

55

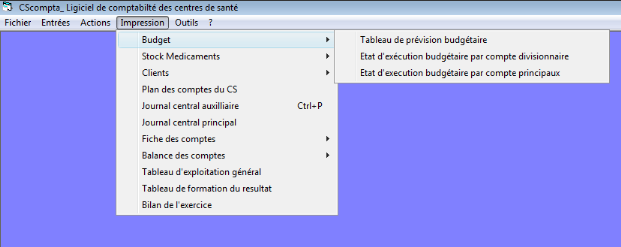

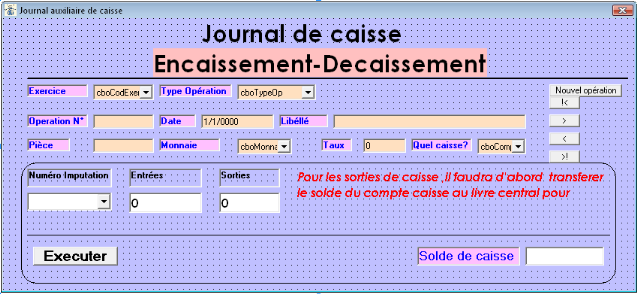

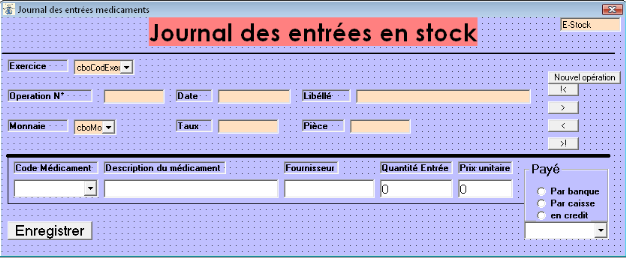

REALISATION DE LA SOLUTION PRECONISEE

55

III.1. LES TABLES ET LES RELATIONS

55

III.2. LES REQUETES

55

III.3 LES ECRANS DES MENUS

55

CONCLUSION GENERALE

68

BIBLIOGRAPHIE

69

INTRODUCTION GENERALE

0.1. PROBLEMATIQUE

L'informatique apparaît aujourd'hui comme un

élément déterminant de la compétitivité de

tous les secteurs économiques et même de l'évolution de la

société, par son impact dans des domaines comme la santé,

l'économie, la comptabilité, l'éducation, les loisirs,

l'environnement... Nul ne peut prétendre être dispensé de

l'utilisation de cette technique qu'est l'informatique.

La numérisation et le rôle des logiciels

deviennent prédominants dans l'ensemble des secteurs de la vie de

l'homme. Dans la comptabilité - une technique qui a pour but

l'organisation des écritures par le choix judicieux des livres et des

comptes nécessaires enfin d'en suivre facilement les opérations

et d'en présenter le résultat1(*)- ,par exemple,

l'informatique occupe une place de choix dans l'enregistrement et traitement

des données comptables. On parle dans ce cas de la comptabilité

informatique.

L'intérêt d'une comptabilité informatique

ne réside pas uniquement dans la transcription pure et simple sur

ordinateur de tâches manuelles. Celle-ci offre toutefois des aspects non

négligeables :

- Un gain de temps conséquent entre une saisie

informatique et le report manuel des chiffres sur des journaux.

- Une minimisation des erreurs souvent dues aux

retranscriptions successives de chiffres et à la taille des

données à traiter,

- L'automatisation des calculs.

Ce qui différencie principalement la

comptabilité informatique de la comptabilité manuelle c'est le

devenir de l'information et son exploitation.

En effet, en comptabilité manuelle toute

opération fait l'objet d'un report sur journaux et grands livres selon

un ordre précis, le plus souvent chronologique. Ceci répond

à l'obligation légale de tenue des livres. Elle n'offre cependant

pas aux décideurs de l'entreprise d'outils pratiques de conduite de

celle-ci. L'information comptable reste en grande partie inexploitée et

inexploitable à moindre coût.

Ainsi tout au mieux obtient-on au jour le jour une situation

chronologique. Toute prospective, toute analyse budgétaire

nécessite soit l'élaboration au coup par coup d'états avec

des critères à partir des journaux légaux, soit de tenir

quotidiennement des journaux selon des critères autres que

chronologiques.

Dans tous les cas, l'information comptable doit être

traitée manuellement sous plusieurs formes, celle pour les besoins

légaux, et celle pour les besoins ponctuels de tableaux de bords.

Par contre, en comptabilité informatique il en va

autrement. Une opération équivaut à une comptabilisation

unique, donc une seule saisie. De cette comptabilisation unique, le logiciel va

générer de lui-même les documents comptables légaux

et administratifs qui en découlent. Non seulement ces documents

d'ailleurs, mais tous ceux que l'on peut juger opportun d'éditer pour

avoir la meilleure vue possible sur un secteur de l'entreprise, ou sur son

ensemble.

L'état déplorable de l'infrastructure

informationnelle dans les pays du tiers monde et notamment en Afrique reste

connu comme un casse-tête de la gestion moderne de l'information.

Parmi les grandes polémiques qui constituent les pierres

d'achoppement pour le Nouvel Ordre Mondial de l'Information et de la

Communication (NOMIC), la littérature soulève le grand

déséquilibre observé entre les différentes

régions du monde dans leurs potentiels techniques, culturels et humains

susceptibles de les conduire, dans un rythme équilibré, vers une

équité générale dans la génération,

le traitement, l'accès et l'échange de l'information scientifique

et technique2(*).

La République Démocratique du Congo, soucieuse

de faire gérer toutes les entreprises congolaises selon le plan

comptable général congolais3(*), n'est pas en marge de ce constat. En effet,

nombreuses entreprises et organisations telles que les institutions sanitaires,

bien qu'ayant intégré l'ordinateur dans leur gestion des

données comptables, n'ont pas encore atteint le niveau de concevoir des

systèmes automatisés dans ce domaine. Les données, dont

parfois le volume est gigantesque, constituent pourtant la matière

première de leur activité et nécessitent une attention

et une rigueur particulière dans leur gestion.

Les institutions sanitaires de premier échelon

(Centres de santé) en RDC en sont des cas concrets. En effet, une

lenteur s'observe dans le traitement et production des données

relatives à la comptabilité. En plus, les opérations qui

se font encore manuellement entraînent un casse-tête dans le

service de la comptabilité ;ce qui est à la base de

l'imprécision dans les calculs, l'incrédibilité des

états financiers produits, la mauvaise tenue des documents comptables et

même l'inexistence de certains d'entre eux.

Partant de la problématique formulée ci haut,

les questions suivantes font l'objet principal de notre investigation :

ü y a-t-il moyen de rationaliser l'exploitation de la

comptabilité dans les institutions de santé en y appliquant les

nouvelles technologies de l'information (NTI) ?

ü Quel serait le modèle le mieux approprié

à la conjoncture et à l'organisation actuelle de ces

institutions ?

Ces préoccupations constituent le point de

départ de notre recherche sur lequel il sied de suggérer une

réponse anticipative.

0.2. HYPOTHESE

Un système automatisé avec un logiciel simple

s'appuyant sur une base de données pourrait améliorer

efficacement la gestion en générale et la tenue de la

comptabilité en particulier et offrir ainsi la possibilité

d'exploiter au maximum les institutions de santé de premier

échelon.

0.3. CHOIX ET INTERETS DU SUJET

Ce travail est une réponse à la grande

préoccupation de l'Etat congolais de faire gérer toutes ces

entreprises par le plan comptable général congolais étant

donné qu'il permettra un bon suivi de la fiscalité. Aussi il

permettra aux comptables des institutions sanitaires à faire face aux

contraintes dans l'une ou l'autre des fonctions de la comptabilité

où ils assument la responsabilité. Sur le plan pratique, le

travail servira d'outil:

-de compréhension des quelques notions de

comptabilité générale et la logique de classification des

comptes d'un centre de santé.

-qui va contribuer à l'amélioration des services

de santé, concrètement en mettant à la disposition des

bureaux centraux ainsi que différents intervenants (agences, ONG,

confessions religieuses) ayant en charge la gestion d'une institution sanitaire

; un support pour la formation et même l'évaluation du

fonctionnement des structures sanitaires de premier échelon (Centre de

santé).

0.4. OBJECTIFS DU TRAVAIL

Notre attente, dans ce travail, est celle d'arriver à

concevoir et mettre en place une base de données exploitée par un

logiciel simple mais efficace en vue de pallier aux problèmes dû

à la lourdeur dans le traitement des données (informations)

comptables et produire en temps réel les états financiers tels

que le journal, les fiches des comptes, le tableau de formation du

résultat (TFR), la balance des comptes, le tableau de ventilation des

recettes journalières, le tableau prévisionnel, la fiche

d'exécution budgétaire, le compte de résultat, le bilan,

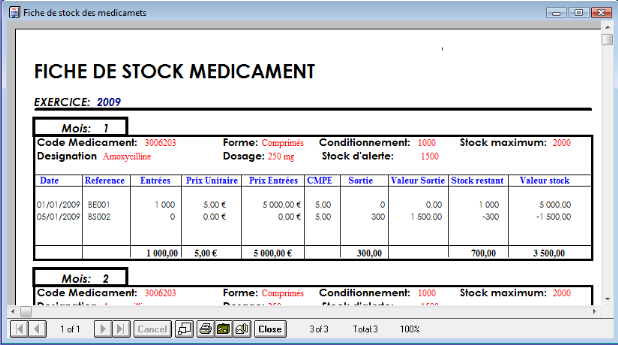

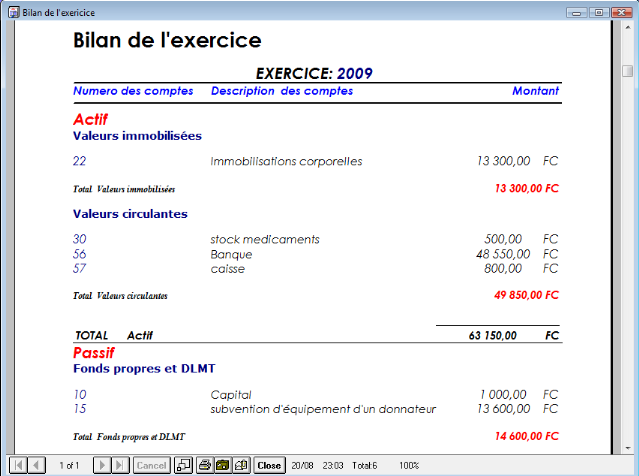

la fiche de stock médicament ,le journal des entrées et des

sorties médicaments.

0.5. DELIMITATION DU SUJET

La comptabilité sanitaire est un

domaine très vaste qu'il est difficile de le formaliser en

totalité en un go. C'est pourquoi, nous nous intéresserons dans

un premier temps à la comptabilité financière des

institutions sanitaires notamment la tenue des livres auxiliaires comptables

pour aboutir à l'établissement du bilan et du compte de

résultat avant de nous appesantir sur la comptabilité stock

médicament.

En outre, nous ajouterons une partie budgétaire pour

un suivi budgétaire des opérations du Centre de

santé.

0.6. METHODES ET TECHNIQUES DE RECHERCHE

La méthode étant une démarche

raisonné, ordonné de l'esprit pour parvenir à un certain

but, elle sous-entend l'ensemble des techniques et moyens de

l'élaboration d'une recherche4(*). Ainsi, tout travail scientifique

nécessite une méthode. Pour ce faire, nous allons faire recours

aux méthodes et/ou techniques suivantes :

ü La méthode Merise

ü L'observation

ü La technique documentaire

0.7. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, ce travail portera

sur quatre chapitres :

1. Le premier porte sur la récapitulation des notions

théoriques nécessaires à notre champ d'investigation ainsi

que les généralités sur les institutions sanitaires en

RDC;

2. Le deuxième concerne les études

préalables du système d'information des centres de santé

en RDC;

3. Le troisième traite sur les études

détaillées de ce même système ;

4. Enfin, un quatrième présente la

réalisation de la solution préconisée.

CHAPITRE PREMIER :

CONSIDERATIONS THEORIQUES ET GENERALITES SUR LES INSTITUTIONS

SANITAIRES EN RDC

I. COMPTABILITE

Le modèle comptable, souvent présenté ex

abrupto comme s'il s'imposait logiquement à l'intelligence, est en

réalité le résultat d'une longue histoire marquée

par des enjeux successifs différents qui ont ensuite coexisté au

fur et à mesure de leur émergence. Sa forme actuelle traduit une

certaine forme de compromis - en constante évolution - entre ses divers

utilisateurs, entreprises, actionnaires, prêteurs, investisseurs,

analystes financiers, fisc, etc5(*). Pour bien comprendre les fondements de la

comptabilité, il est donc utile d'analyser ce processus historique,

comme nous allons tenter de le faire ci-après.

I.1.HISTORIQUE DE LA COMPTABILITE

Depuis les temps antiques, nous trouvons dans toutes les

anciennes civilisations des preuves de l'existence de la comptabilité.

La comptabilité a été appliquée sous des formes

diverses ; d'abord en tant que technique d'enregistrement des

opérations - comptabilité par recettes ou

comptabilité simple, comptabilité par débit et

crédit ou comptabilité simple, comptabilité en partie

double ou la comptabilité générale ou commerciale - puis

comme science6(*).

I.1.1.Définition de la Comptabilité

La définition de la Comptabilité n'est pas

encore été prise à l'unanimité quant à la

question de savoir si celle-ci est une science ou une technique.

En fait, la comptabilité est une technique de mesure

qui constate, enregistre et mémorise l'activité d'un agent

économique, privé ou public, ou de la nation7(*).

Elle est destinée à servir d'instrument

d'information à l'agent lui-même ou au public, en vue soit de

répondre à l'obligation fiscale, soit de l'analyse et de la

gestion prévisionnelle. La comptabilité désigne aussi

l'ensemble de livres et documents comptables d'une entreprise ou d'un

particulier. On distingue trois grandes catégories de

comptabilité :

Ø comptabilité

publique ;

Ø comptabilité

nationale ;

Ø comptabilité privée.

Cette dernière peut être :

· soit générale,

pour rendre compte de l'activité (compte de résultat) et du

patrimoine de l'agent économique (société, ménages,

institutions sans but lucratif...). C'est dans ce cadre que l'on peut parler de

comptabilité commerciale, comptabilité des institutions

supérieures et universitaire, comptabilité des institutions

sanitaires (comptabilité sanitaire),...

· soit analytique ou de

gestion, consistant à mesurer les éléments

à prendre en compte pour calculer les coûts pour

éventuellement fixer un prix. Dans tous les cas, ses

normes relèvent de conventions susceptibles de modification au cours du

temps.

I.1.2.Le bilan

Pour un centre de santé, le bilan est un tableau

récapitulatif des richesses et des dettes d'un centre de santé

en une période donné.

I.1.3.Compte

Un compte est un tableau dans lequel on enregistre les

variations (les fluctuations) subies par un même poste du bilan pour

pouvoir les suivre et en garder la trace.8(*)

I.1.4.Le livre journal

Le livre journal est un registre normalisé et

obligatoire dans lequel on enregistre quotidiennement (d'où le nom de

journal), les modifications des postes du bilan et les éléments

de gestion dans l'ordre chronologique des opérations.

Pour le cas d'espèce, le journal est un registre dans

lequel sont enregistrées d'une manière chronologique les

opérations de chaque jour d'un centre de santé.

I.1.5.Grand-livre

Le grand livre est l'ensemble de comptes

regroupant toutes les opérations comptables du centre de santé,

dans l'ordre de son plan comptable9(*). En outre, il est l'ensemble de comptes

ventilés suivant les opérations effectuées. Ces comptes

sont ordonnés dans l'ordre chronologique du plan comptable du centre de

santé.

I.1.6. Balance des comptes

La balance est un tableau récapitulatif des montants

portés au débit et au crédit d'un compte ayant joué

du fait des opérations commerciales pendant une période

donnée. Il regroupe également les soldes d'un

compte10(*).

I.1.7. Plan comptable

La mise sur pied de la comptabilité d'une entreprise

commence par l'élaboration de la liste des comptes jugés

nécessaires au fonctionnement ou à la tenue de cette

comptabilité. Cette liste est appelée « Plan

comptable ». Celui-ci ne fait pas partie des organes de la

comptabilité. Il est à noter que, depuis l'imposition du plan

comptable général congolais à toutes les entreprises en

1977, chaque plan comptable particulier doit être conforme au plan

comptable général.11(*)

I.1.7. 1. Le plan comptable général

congolais (P.C.G.C)

Le PCGC est un document qui a été

élaboré par le conseil permanent de la comptabilité au

Congo et qui contient :la loi comptable instaurant la normalisation de la

comptabilité en RDC, les règles d'évaluation des valeurs

immobilisées, des titres et des valeurs d'exploitation ,la

structure des comptes principaux ou comptes cadres à deux chiffres et

les fiches explicatives du fonctionnement de chaque compte , les

modèles des tableaux de synthèse, les dispositions

simplifiées pour les agents économiques classés en

deuxième et en troisième catégorie, la terminologie

explicative des mots les plus usités en comptabilité en RDC

12(*).

I.1.7.2. Plan des comptes

Le plan des comptes est la structure de l'information, il

comporte la signification de chaque compte13(*)

I.2. LE BUDGET14(*)

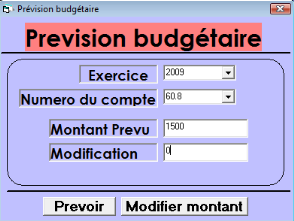

I.2.1.Généralités sur le

budget

I.2.1.1.Definition et fonctions du budget

Le budget est l'expression en termes financiers (argent) d'un

plan ou d'un programme.

Il retrace les recettes prévues et les dépenses

autorisées par le comité du centre de santé et le bureau

central de la zone de santé au titre d'un exercice donné.

L'exercice budgétaire équivaut en République

Démocratique du Congo à la période du 1er

décembre d'une même année.

· La première fonction du budget est la

mobilisation des ressources nécessaires pour réaliser le plan ou

le programme ; par exemple celui de la construction de la maternité

d'un Centre de santé. En effet, c'est quand on sait ce que l'on veut

faire qu'il devient possible de réfléchir sur les moyens.

· Le budget, c'est un outil, le moyen par lequel le

centre de santé repartit les ressources dont il dispose, à partir

des actes générateurs des recettes que le centre de santé

offre comme service. Le budget constitue également un garde-fou. Il

détermine les limites à ne pas dépasser dans les

dépenses, les minima qu'il faut atteindre dans les recettes.

I.2.1.2.Caractéristiques du budget

Le CS, de part sa structure, doit disponibiliser les

données nécessaires à l'élaboration de son budget

et s'en tenir aux principes qui s'y attachent à savoir :

· Annualité du budget : Celui-ci est un acte

établit pour un exercice annuel.

En République Démocratique du Congo, l'exercice

budgétaire commence le 1er janvier et se clôture le 31

décembre d'une même année.

· Unité du budget : Celui-ci est un acte

indivisible, car toute ses rubriques s'imbriquent et concurrent à

atteindre un objectif commun.

· Universalité du budget : aucune recette ne

sert spécifiquement une dépense particulière ;

exception faite aux recettes des ventes des médicaments qui servent

à acheter les médicaments pour réapprovisionner la

pharmacie CS.

· Equilibre budgétaire : un budget CS est dit

équilibré quand toutes les dépenses recensées sont

couvertes par l'ensemble de recettes prévues. Il est qualifié de

déficitaire quand les dépenses sont supérieures aux

recettes. C'est là l'origine de la recherche des ressources

extérieures par exemple « la subvention

d'exploitation »ou d'équipement. Le budget est

excédentaire quand les recettes sont supérieures aux

dépenses.

I.2.1.3. Classifications de budget

I.2.1.3.1. Budget de financement de

programme

Ici, il s'agit de recenser des actes

générateurs des recettes propres c'est-à-dire les services

offerts par le centre de santé : c'est à travers la

nomenclature des comptes de la classe 7 : comptes 701 à 719 et 761

à 764.

I.2.1.3.2. Budget d'opérations du

programme

· Ventilation des dépenses

d'équipement :

Classe 2

-construction

-Matériel et équipement

Classe 3

-Achat des médicaments

· Ventilation des dépenses de fonctionnement

Classe 6

-charges et pertes par nature (compte601 à 680)

I.3. APERÇU GENERAL SUR

LA GESTION DES STOCKS MEDICAMENTS

I.3.1. Gestion

La gestion remonte aux origines de la civilisation et de la

vie en communauté ; ce n'est pas une invention du XXème

siècle. Dès lors que les hommes ont travaillé en

groupe pour soigner les malades, acheter ou vendre, faire des réunions

ou aménager des sources d'eau, ils ont eu recours à la gestion.

En effet, la gestion n'a pas une définition

établie. Il en existe plusieurs, selon les auteurs. Loin de faire une

gymnastique des définitions, nous retiendrons celle qui nous

paraît opérationnelle.

La gestion, c'est l'utilisation rationnelle des ressources

disponibles en vue d'obtenir un résultat

souhaité15(*).

I.3.2. Stocks au Centre de Santé

Par définition, le stock représente de

manière habituelle, l'ensemble des biens qui interviennent dans le cycle

d'exploitation de l'entreprise soit pour être vendu en l'état, ou

au terme d'un processus de production à venir, ou en cours, soit pour

être consommé au premier usage16(*). En

considérant la taille d'un C.S, seuls les médicaments constituent

essentiellement le stock17(*).

I.3.2. Médicaments

Le médicament est toute substance ou composition

fabriquée, mis en vente ou présentée comme pouvant

être employée :

- pour traiter, atténuer, prévenir ou

diagnostiquer un maladie, un état physique anormal ou leurs

symptômes chez l'homme ou l'animal ou

- pour restaurer, corriger ou modifier les fonctions

organiques chez l'homme ou l'animal.

Du point de vue de la législation, les

éléments ci après sont considérés comme

médicaments : objets de pansement, plantes médicinales,

certains produits biologiques (vaccins,...), certains fibres employés

comme satures chirurgicales.

I.3.2. Plan comptable magasin

C'est la liste codifiée des médicaments

essentiels des centres de santé.

II. NOUVELLES TECHNOLOGIES ET INFORMATIQUE

II.1. Notion et définition de l'informatique

L'informatique, actuellement, fait partie,

sous des formes variées parfois insaisissables, de la vie quotidienne de

l'homme.

Plusieurs auteurs, se sont mobilisés pour

définir l'informatique, cependant, pour ne pas faire une gymnastique de

définitions, nous allons choisir celle qui nous paraît la plus

opérationnelle :

En fait, l'informatique est un néologisme construit

à partir des mots « information » et

« automatique ». Il s'agit donc d'une discipline qui

concerne le traitement automatique de l'information18(*).

II.2. Subdivision de l'informatique selon les

applications

On distingue cinq types

d'informatiques :

1. L'informatique scientifique

2. L'informatique individuelle

3. L'informatique de gestion ou gestion informatique. Cette

dernière est caractérisé par une quantité

importante de données en mémoire, de calculs peu nombreux et

simples et résultats nombreux à fournir. Elle est actuellement

la plus répandue et celle qui nous intéresse en gestion.

4. l'informatique industrielle

5. La télématique

II.3. l'information

Est information, tout ce qui peut être

communiqué.

En informatique de gestion, l'information est l'ensemble

formé de :

- l'entité c'est-à-dire le fait, l'état,

l'événement, la situation représentée.

-attributs c'est-à-dire les caractéristiques,

les propriétés choisies pour décrire l'entité.

-les valeurs c'est-à-dire les occurrences ou les

réalisations des attributs19(*).

II.3.1.Rôle de l'information dans une

organisation

L'information joue un rôle très

prépondérant dans une organisation en ce sens qu'elle est un

facteur de cohésion ou d'union, d'émulation ou de motivation, et

de communication20(*).

II.3.2. Système d'information

Un système d'information est un ensemble de moyens qui

permettent de gérer une organisation en mettant à la disposition

de chacun des informations nécessaires à la bonne

exécution du travail. Les moyens peuvent être humains, techniques

et organisationnels (programmes, méthodes, règles,

normes,...)21(*).

II.3.2. Système informatique

Le système informatique est l'ensemble de moyens de

traitement de l'information. Il se compose donc, d'une part, du matériel

informatique (ordinateur ou hardware), d'autres parts, des programmes

(logiciels) et des hommes indispensables au fonctionnement du

matériel22(*).

II.4. Formalisation

Formaliser un problème, c'est le décomposer en

opérations très élémentaires en vue de faciliter

leur automatisation (utilisation de la machine pour la réalisation d'un

programme de travail, l'intervention humaine étant moins

réduite.)23(*).

La formalisation informatique d'un problème, c'est donc

sa réduction à des structures formelles

(élémentaires, indécomposables) en utilisant des

ordinateurs.

D'où la formalisation informatique de la

comptabilité sanitaire revient à sa décomposition en

étapes élémentaires, facilement saisissables et

maîtrisables en usant des ordinateurs.

II.5. APERÇU GENERAL SUR LES NOUVELLES TECHNOLOGIES

DE L'INFORMATION (NTI)24(*)

Les technologies de l'information et de la

communication (TIC ou NTIC pour

« Nouvelles Technologies de l'Information et de la

Communication » ou IT pour « Information

Technology ») regroupent les techniques utilisées dans le

traitement et la transmission des informations, principalement de l'

informatique, de

l'Internet et des

télécommunications.

Par extension, elles désignent leur

secteur

d'activité économique (Comptabilité,...).

Après l'invention de l'écriture, les premiers

pas vers une

société

de l'information ont été marqués par le

télégraphe

électrique, puis le

téléphone

et la

radiotéléphonie,

alors que la

télévision

et l'

Internet puis la

télécommunication

mobile et le

GPS ont

associé l'image au texte et à la parole "sans fil", l'Internet et

la télévision devenant accessibles sur le téléphone

portable qui est aussi appareil photo.

Les usages des TIC ne cessent de

s'étendre, surtout dans les pays riches, au risque localement

d'accentuer la

fracture

numérique et sociale ainsi que le fossé entre les

générations. De l'

Agriculture

de précision et de la gestion de la forêt

(traçabilité des bois pour lutter contre le trafic), au

monitoring global de l'environnement planétaire ou de la

biodiversité,

à la

démocratie

participative (TIC au service du développement durable) en

passant par le commerce, la

télémédecine,

l'information, la gestion de multiples bases de données, la

bourse, la

robotique et les usages

militaires, sans oublier

l'aide aux

handicapés

(dont

aveugles qui utilisent des

synthétiseurs vocaux avancés ainsi que des plages

braille

éphémère), les TIC tendent à prendre une place

croissante dans la vie humaine et le fonctionnement des sociétés.

Certains craignent aussi une perte de liberté individuelle (effet

Big Brother, intrusion croissante de la

publicité

ciblée et non désirée...). Les prospectivistes s'accordent

à penser que les TIC devraient prendre une place croissante et

pourraient être à l'origine d'un nouveau

paradigme

civilisationnel.

III. GENERALITES SUR LES INSTITUTIONS SANITAIRES25(*)

III.1. Notion

Le système sanitaire en République

Démocratique du Congo est subdivisé en trois niveaux

d'organisations (niveau ou échelon central, niveau ou échelon

intermédiaire, niveau ou échelon périphérique). Ce

système a comme objectif de permettre une couverture rationnelle des

soins de santé par des structures capables d'assurer à la fois un

partage efficace des responsabilités et des compétences, une

utilisation rationnelle des ressources et afin de fixer des voies et les

mécanismes d'appui et de transfert.

III.2. Echelon central (le

ministère de la santé)

Le niveau central comprend le cabinet du ministre, le

secrétaire de la santé, les directions centrales, et les

programmes spécialisés. Ces structures jouent un rôle

normatif, de coordination, et d'orientation stratégique. Il est aussi

responsable de la planification, de la supervision et de l'évaluation

au niveau national. Il comprend les structures de conception, de coordination

et d'encadrement au niveau central.

III.3. Echelon ou niveau

intermédiaire

Le niveau intermédiaire est la direction

provinciale de la santé (inspection provinciale de la santé) et

ses treize divisions qui ont pour rôle un appui technique aux zones de

santé avec des fonctions de coordination, de formation, de suivi,

monitoring, évaluation, inspection et contrôle. Le district de la

santé se relais entre la direction provinciale et de la zone de

santé.

III.4.Echelon ou niveau

périphérique ou opérationnel

Le niveau opérationnel c'est la zone de

santé (ZS), unité de base de planification sanitaire. A ce

niveau, la RDC a opté pour un système sanitaire à deux

échelons :

-le premier

échelon : est un réseau de centres de santé

qui ont pour mission d'offrir à la population un paquet minimum

d'activités de prestation de soins santé primaires (PMA), avec la

participation communautaire ;

-le deuxième

échelon : est l'hôpital général de

référence qui offre un paquet complémentaire

d'activité de soins de santé primaire (PCA).

Les deux échelons des soins sont reliés

entre elles par un système de référence et de

contre/référence

III.5. Normes spécifiques

Les normes spécifiques portent seulement sur

les infrastructures. De niveau périphérique du système de

soins de santé primaires, étant entendu que les niveaux

intermédiaire et central doivent régulièrement s'adapter

à l'évolution de la technologie.

En République Démocratique du Congo, le

système des soins de Santé Primaires est organisé comme

suit :

Au niveau périphérique

1° Centre de Santé : C.S.

2° Hôpital Général de

Référence : HGR

Au niveau intermédiaire

1° Hôpital de District

2° Hôpital provincial

Au niveau central

1° Hôpital national

2° Hôpital Universitaire

3° Hôpitaux spécialisés

III.5. 1.Normes de fonctionnement d'une zone de

santé

Une zone de santé doit avoir au

moins un hôpital général et dix centres de santé, un

bureau central de la zone de santé, existence de référence

et de contre référence, au minimum 30 % de la population couverte

par les centre de santé, la moitié de centre de santé

fonctionnelle sur la vingtaine, avoir un médecin chef de zone, ...

III.5. 2.Normes de fonctionnement d'un hôpital

général de référence (HGR)

L'HGR est une organisation à caractère

médical et social destinée à assurer les soins complets

(curatifs, préventifs, promotionnels et réadaptatifs) à la

population et à la prise en charge des cas référés.

Il comprend les 4 principaux services (Chirurgie, Médecine Interne,

Gynéco - Obstétrique, Pédiatrie) ainsi que des services

médico-techniques (Laboratoire, Radiologie, Kinésithérapie

et Nutrition diététique) et Pharmaceutique.

III.5. 3.Normes de fonctionnement d'un centre de

santé

Un centre de santé étant une formation sanitaire

de base de premier échelon au sein de la communauté aura pour

fonction la prestation de soins intégrés comprenant

essentiellement des activités suivantes : prestation des soins curatifs,

prévention des maladies, promotion de la santé.

Notez qu'entre le centre de santé et l'hôpital

général de référence, peuvent s'intercaler bien de

structures de santé. Nous avons par exemple le centre de santé de

référence, le poste d'animation, etc.

· Le centre de santé de

référence

C'est une institution sanitaire qui a comme rôle

d'administrer les soins aux malades qui sont transférés des

centres de santé éloignés de l'hôpital

général. Le CSR est considéré comme étant le

niveau intermédiaire entre la base et le sommet de l'action

medico-sanitaire d'une zone de santé. Il est considéré

comme mini hôpital.

· Le poste d'animation pour la

santé

Le PAS est la base même de l'action sanitaire. Son

essentiel rôle est d'assurer l'animation pour la santé au niveau

de la communauté de base

CHAPITRE DEUXIEME:

LES ETUDES PREALABLES

II.1. REVUE DE LA

LITTERATURE

Dans cette section, nous allons passer en revue tous

les autres travaux traités

dans le domaine de la comptabilité, notre domaine d'étude ;

ceci pour faire voir en quoi notre travail en dépend et est

différent de ceux-ci.

1. Samuel KASEREKA MASIVI, Esquisse de formalisation

informatique d'une structure comptable selon le plan comptable

général congolais"P.C.G.C", TFC, Uniluk, 2007

Question: peut-on avoir une promptitude et

une continuité dans la procédure comptable congolaise?

Hypothèse:

Il semblerait qu'il aurait possibilité d'avoir plus

d'exactitude ou de fiabilité dans les résolutions d'exercices

pour les enseignants et même les entreprises classiques pour la

reproduction de leurs états financiers.

Résultats:

L'appel à l'outil informatique avec les logiciels

adéquats adaptés pourrait épargner les comptables de la

lourdeur de travail, diminuer les risques d'erreurs et permettre la

ponctualité dans la production des états:bilan, grand livre,la

balance,le tableau d'exploitation général,le journal,le TFR.

Limites:

Le travail ne traite que de la comptabilité

financière de l'entreprise et ne prend pas, en fait,en compte d'autres

aspects de comptabilité comme la gestion physique des stocks ,...

2. Dieudonné MUKINAYI MUTSHIAYILA, Esquisse

d'automatisation des services d'une institutions sanitaire"Cas du dispensaire

UNILUK", TFC, UNILUK, 2006

Problème:

Lourdeur et le retard dans l'enregistrement du malade et dans

l'établissement de la facture.

Hypothèse:

La lourdeur et le retard dans l'enregistrement du malade et

dans l'établissement de la facture sont dus à la non

automatisation du service en charge (la reception-facturation) et l'outil

informatique avec des logiciels informatiques adéquats adaptés

pourrait épargner les énergies humaines et diminuer les risques

d'erreurs et permettre la ponctualité dans l'enregistrement des malades

et l'élaboration des rapports.

Résultats:

La solution informatique serait bienvenue pour pallier

à ce problème.

Limites:

Il parle des services d'une institution sanitaire alors qu'il

n'inclut que quelques (reception-facturation).

3. YAWE VYAWERA, Essaie d'automatisation des services

d'une institutions sanitaire cas de l'Hôpital général de

MUSIENENE, TFC, UNILUK, 2004

Problème:

Lourdeur dans la ventilation, le dépouillement et des

calculs statistiques se font manuellement et exige beaucoup de temps.

Hypothèse:

Il semblerait que la lourdeur dans la ventilation, le

dépouillement et les calculs statistiques au sein de l'HGR de MUSIENENE

est due à la non automatisation du service pris en charge.

Résultats:

Conception d'une base de données gérant le

malade de l'entrée à la sortie, de gérer les

accouchements, les vaccinations des enfants et afin les correspondances et

matériels de l'hôpital.

Limites:

Il élargit quand même la gestion des services par

rapport au précèdent auteur mais il n'inclut pas la gestion des

opérations comptables (journalisation, ...), gestion du stock pourtant

impératif dans ces institutions.

4. Josué MAKI MBITSO, Esquisse de formalisation

informatique de la gestion des stocks, TFC, UNILUK, 2008

Problème:

Considération de l'importance des stocks dans une

entreprise et son impact sur les gains à réaliser par celle-ci

d'une part et la gestion actuelle appliquée à celui-ci vue

l'internationalisation de ces méthodes.

Hypothèse:

L'usage de l'outil informatique avec les logiciels

adaptés à la tenue de stocks selon les normes de la

comptabilité pourrait non seulement être un développement

du système mais aussi un outil pour contrôler les entrées

et sorties de stock tant en quantité qu'en valeur enfin d'éviter

la lourdeur, le vol, les erreurs.

Résultats:

Mise en place d'une base de données qui pourrait

permettre la saisie des entrées et sorties de stock ainsi que la

reproduction des états comme la liste d'articles disponibles,le journal

auxiliaire des entrées et sorties,fiche de stock,fiche de mouvement de

stock,fiche de consommation.

Limites:

L'indépendance avec d'autres opérations

comptables (passation des écritures au journal et leur liaison vers le

gestionnaire des stocks)

Eu égard de ce qui précède, les auteurs

se concentrent, et sur l'aspect financier et sur l'aspect physique de la

comptabilité mais d'une manière isolée. Notre travail

vient combler cette faiblesse en prenant en compte et la comptabilité

financière et physique dans les institutions de santé de premier

échelon en RDC. En outre, l'aspect prévisionnel sera pris en

compte pour permettre un suivi des réalisations par rapport aux

prévisions.

II .1. LANCEMENT DU

PROJET

II .1.1 Cadrage du

projet

Notre projet porte sur la

comptabilité générale dans les structures de santé

de premier échelon en République Démocratique du Congo. En

effet, il est question de la comptabilité dans sa globalité

notamment la tenue des livres auxiliaires comptables : le livre de caisse;

le journal des entrées et sorties des médicaments; le livre des

opérations diverses sans oublier l'enregistrement des patients par le

service de réception ; en fin d'aboutir au bilan comptable et au

compte de résultat. En effet, il s'agit d'un système

centralisateur partant de la concentration des données des diverses

opérations des livres ci haut cités dans le livre central, leur

report aux fiches de comptes du grand livre et enfin l'élaboration du

bilan et du compte de résultat.

II .1.2. Etude de

l'opportunité

L'opportunité d'un projet est

confirmée suite à la mise en exergue des objectifs du projet et

des ambitions informatiques de l'organisation. Et donc le projet est opportun

s'il rejoint les ambitions informatiques de l'entreprise ou s'il résous

un problème technique ou organisationnel.

En effet, notre projet a pour but de mettre en place une base

des données qui pourra permettre une exploitation aisée, mieux,

optimale, de la comptabilité sanitaire dans les institutions sanitaires

de premier échelon (Centre de Santé).

Les entreprises, les organisations, les particuliers,...font,

actuellement, course aux ordinateurs et personne ne semble, actuellement, pas

exclu de cette course. Les centres de santé se sont dotés des

ordinateurs pour la gestion de leurs opérations courantes. Cependant,

ils ne sont pas encore en mesure de mettre au point des logiciels performants

pour la bonne conduite de la comptabilité. Concevoir une base des

données pour l'exploitation optimale de la comptabilité est

vraiment une nécessité pour les structures sanitaires de premier

échelon : ce qui confirme l'opportunité de notre projet.

II .1.3. Etude de la

faisabilité

La faisabilité du projet consiste à une

confrontation des atouts (intérêts) et aux contraintes de

réalisation de ce projet. Combien pèsent, les contraintes par

rapport aux intérêts de réalisation d'un logiciel de

comptabilité dans les centres de santé ? Voila comment se

libelle la question à laquelle il sied de répondre dans cette

section.

a) Atouts

Pour la réalisation de ce projet, les centres de

santé en RDC sont domptés des opportunités tant humaines,

matérielles, logicielles que temporels.

Atouts humains

La netteté, l'exactitude, la précision,

l'harmonisation... de la comptabilité dans les centres de santé

ont toujours et resteront les majeures préoccupations des

autorités sanitaires et politiques de notre pays, la RDC. Eu

égard ce qui précède, les C.S sont, actuellement, entrain

d'envoyer leur personnel dans des centres de formation en informatique. Ainsi

donc, notre projet intéressera les futures utilisateurs et pourront

ainsi contribuer à sa réalisation.

Atouts matériels et logiciels

Compte tenu de la révolution du monde actuel par

l'informatique et la course aux ordinateurs par la plupart d'entreprises, les

centres de santé ne sont pas restés naïfs. En effet,

plusieurs centres de santé sont domptés, actuellement, des

ordinateurs équipés en logiciels comme MS EXCEL, MS ACCESS, MS

WORD ; combien favorable pour la réalisation de notre projet.

Atouts temporels

En dépit de la complexité du projet, nous

estimons que le temps qui nous est imparti pour cette année

académique suffit pour la mise au point de notre projet.

b) Entraves

En outre, les centres de santé en RDC se butent

à certains obstacles risquant ainsi de peser sur la réalisation

de notre projet. En effet, tous les centres de santé ne sont pas soumis

aux mêmes conditions informatiques et logistiques. C'est en l'occurrence

l'accès au courrant électrique, aux matériels

informatiques. Ceci étant, la RDC est enclavée de telle

manière que tout le monde n'a pas accès à ce dont il a

besoin pour la conduite des travaux informatiques. Cependant, ces contraintes,

en majorité, sont maîtrisables étant donné que

l'électricité, par exemple, peut être obtenu en se domptant

des groupes électrogènes.

D'où il n'existe pas de contrainte majeure pour la

réalisation du projet.

II .2. RECEUIL ET DE

DIAGNOSTIC DE L'EXISTANT

Il s'agit dans cette section de maîtriser le

fonctionnement des centres de santé en vue de détecter et

détailler leurs besoins réels, préalables pour la

réalisation de nos objectifs.

II .2.1. Recueil des

informations

Cette phase a pour objectif d'améliorer les

connaissances de l'observateur du domaine à analyser sur :

ü Les acteurs internes et externes

ü Les circuits d'informations

ü Les documents physiques ou logiques

échangés

ü Les règles observées par les acteurs de

la gestion

ü Le vocabulaire technique utilisé dans

l'organisation

A. Principaux acteurs

A.1.Acteurs internes

Par acteurs internes, il faut entendre les acteurs

interagissant dans le cadre de la comptabilité des centres de

santé. Pour notre cas, c'est essentiellement :

· le service de la comptabilité

· Le service de réception

· le service de la caisse.

· Le service de pharmacie

A.2.Acteurs externes

Sont ceux communiquant avec notre système

d'information mais qui restent en dehors de celui-ci. Ils sont, dans notre cas

:

ü Le service de consultation

ü Le service de laboratoire

ü L'infirmier titulaire

ü Les malades ou clients

Les tâches attribuées à ces

différents acteurs sont décrites dans les lignes qui

suivent :

Ø Le service de réception accueille le malade,

prend son identité et d'autres paramètres relatifs aux

soins ; cela veut dire que le malade reçoit la fiche ou le carnet

de consultation.

Ø Le malade paie tous les actes médicaux

consommés et la fiche/carnet à la caisse moyennant un reçu

détaillé, c'est-à-dire ventilé selon les

différents services : actes plus fiches (carnets).

Ø La caisse encaisse les versements effectués

par les clients et exécute les décaissements des fonds, tient

à jour les inscriptions dans les cahiers de caisse et de banque.

Ø Le service de comptabilité, sur base du

tableau des tarifs communique et inscrit le montant de tous les actes dans le

carnet de malade. Quant à ce qui est des dépenses, le service

inscrit les montant des dépenses dans le tableau de ventilation des

dépenses,passe les écritures au livre journal et afin

établit le compte de résultat annuel :tableau de

résultat.

Ø Le service de consultation consulte le malade,

demande les examens de laboratoire, prescrit les médicaments

après les résultats.

Ø Le service de pharmacie sert les médicaments

prescrits, donne les rapports sur les entrées et sorties des

médicaments au service de comptabilité.

Ø L'infirmier titulaire :

§ Prépare le projet de budget du centre de

santé en collaboration avec l'AGIS du BCZS dans ses deux

composantes : budget de recettes et ventilation sur les dépenses

§ Soumet le projet à l'approbation du

comité de santé

§ Il engage les dépenses de fonctionnement du

centre de santé après avis du COSA.

B. Les circuits d'informations

Il s'agit du courant d'informations échangées

entre les différents acteurs. Dans le cadre de notre projet, le

schéma suivant matérialise la circulation d'information :

Réception

Laboratoire

Pharmacie

9

4B

4A

3

5

2C

2B

10

11

Consultation

Caisse

9

7

2

5B

5A

4

6

3C

3B

3A

11

10

Consultation

Comptabilité

Caisse

8

Réception

IT

Le malade

1

Brève explication du

schéma :

1 : Identité et d'autres paramètres

relatifs aux soins

2 : constitution et envoi du dossier malade à la

comptabilité pour la facturation de la fiche et la consultation

3A : paiement fiche et consultation à la caisse

4 : envoi du malade chez l'IT pour la consultation et

demande des examens pour le laboratoire

5A : envoi du malade à la comptabilité pour

facturation des examens de laboratoire

3B : paiement frais laboratoire prescrits

6 : envoi du malade au laboratoire pour examens

5B : envoi du malade à la comptabilité pour

facturation des médicaments

3C : paiement de la facture par le malade à la

caisse

7 : envoi du malade à la pharmacie pour lui servir

les médicaments

8 : -envoi bon de livraison, bon d'entrée des

médicaments

-rapport d'utilisation de médicaments, fiche de

stock.

9 : envoi livre de caisse, tableau de ventilation de

recettes journalières, bon de sortie de caisse pour centralisation et

comptabilisation

10 : -budget pour son exécution

-supervision et ordonnancement

- factures

11 : rapport d'exécution du budget (rapports

financiers)

Légende :

TVRJ : tableau de ventilation des recettes

journalières

B.P : bon de prélèvement

F : facture

LC/LB : livre de caisse/banque

RF : registre de facturation

malades

RDV: registre des dons valorisés

AS: avances sur salaire

CAD: cahier des ayants-droit

GL : grand livre des comptes

TT: tableau de trésorerie

EDB: Etat d'exécution du budget

NF : nouveaux faits

TJ : toujours

: Documents physiques

: Fichier

BV : balance de vérification

EDB : Etat d'exécution du budget

GL : grand livre des comptes

B.P : bon de prélèvement)

RVCM: registre de ventilation des crédits malades

C .Descriptif des documents

Cette section a pour rôle de comprendre et de

décrire méticuleusement les divers documents utilisés dans

le système d'information. La grille ci-dessous explique le contenu du

document (donnée), son type, préciser ses éventuelles

contraintes d'intégrité, expliciter son mode de calcul ou

d'obtention.

-Les différents documents

récoltées

1. 1. tableau de ventilation des recettes journalières

(TVRJ)

2. tableau de ventilation des credits maladies (TVCM)

3. tableau de ventilation des dépenses (TVD)

4. cahier des ayants-droit(CAD)

5. livre de caisse (LC)

6. livre de banque(LB)

7. prévision des recettes (PR)

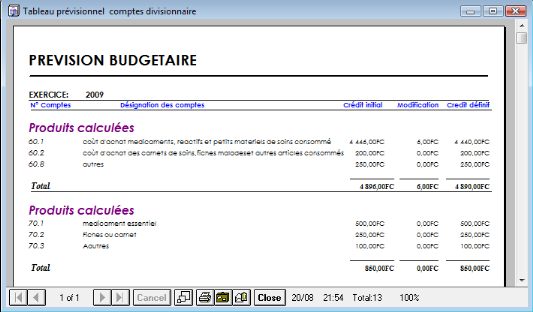

8. prévision des dépenses (PD)

9. prévision budgétaire (PB)

10. grand livre des comptes (GLC)

11. ventilation fiche bugétaire (VFB)

12. état mensuel des recettes (EMR)

13. état mensuel des dépenses (EMD)

14. livre-journal (LJ)

15. balance des comptes (BC)

16. état d'exécution du budget (EDB)

17. tableau de trésorerie (TT)

18. compte de résultat(CR)

19. bilan (B)

20. plan des comptes (PC)

21. Journal des entrées en stock (JES)

22. Journal des sorties en stock (JSS)

Grille des données

DIVERS DOCUMENTS

|

Numéro

D'ordre

|

Donnée

|

Type

|

Mode

d'obtention

|

Contraintes

d'intégrité

|

|

TES

|

TVRJ

|

TVCM

|

TSS

|

CAD

|

LC

|

TVD

|

PR

|

PD

|

PB

|

LJ

|

GLC

|

BC

|

CR

|

B

|

PC

|

VFB

|

EMR

|

EMD

|

EDB

|

TT

|

|

1. Nom de la zone de santé

|

A.N

|

M

|

|

|

*

|

*

|

|

*

|

*

|

*

|

*

|

|

*

|

|

|

|

|

|

|

*

|

*

|

*

|

|

|

|

2.

|

Nom formation sanitaire

|

A.N

|

M

|

|

|

*

|

*

|

|

*

|

*

|

*

|

*

|

|

*

|

|

|

|

|

|

|

*

|

*

|

*

|

|

|

|

3.

|

Adresse formation sanitaire

|

A.N

|

M

|

|

|

*

|

*

|

|

*

|

*

|

*

|

*

|

|

*

|

|

|

|

|

|

|

*

|

*

|

*

|

|

|

|

4.

|

Code monnaie utilisé

|

A.N

|

M

|

|

|

*

|

|

|

|

*

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

5.

|

Taux du jour

|

A.N

|

M

|

|

|

*

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

*

|

|

6.

|

Date du jour

|

Date

|

M

|

|

|

*

|

*

|

|

*

|

*

|

*

|

|

|

|

*

|

*

|

|

|

|

|

*

|

|

|

|

|

|

8.

|

Numéro de la fiche malade

|

A.N

|

M

|

|

|

*

|

*

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10.

|

Totaux des colonnes

|

monétaire

|

C

|

|

|

*

|

*

|

|

*

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11.

|

Totaux par ligne/malade

|

monétaire

|

C

|

|

|

*

|

*

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12.

|

Nom du malade

|

A.N

|

M

|

|

|

|

*

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15

|

Numéro pièce justificative

|

A.N

|

M

|

|

|

|

*

|

|

*

|

*

|

*

|

|

|

|

*

|

*

|

|

|

|

|

*

|

|

|

|

|

|

16.

|

Libellé de l'opération

|

A.N

|

M

|

|

|

|

|

|

|

*

|

|

|

|

|

*

|

*

|

|

|

|

|

*

|

|

|

|

|

|

17

|

Montant débité (entrées)

|

monétaire

|

M

|

|

|

|

|

|

|

*

|

|

|

|

|

*

|

*

|

*

|

*

|

|

|

*

|

|

|

*

|

*

|

|

18

|

Montant crédité (sorties)

|

monétaire

|

M

|

|

|

|

|

|

|

*

|

|

|

|

|

*

|

*

|

*

|

*

|

|

|

*

|

|

|

*

|

*

|

|

19

|

Solde de l'opération

|

monétaire

|

C

|

|

|

|

|

|

|

*

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

20

|

Numéro imputation

|

A.N

|

M

|

|

|

|

|

|

|

*

|

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

21

|

Montant recettes par mois prévu

|

monétaire

|

M

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22

|

Montant total par acte par an prévu

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23

|

Tarif par acte budget

|

monétaire

|

M

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24

|

Recette prévisionnelle par acte par an

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

*

|

|

*

|

|

|

|

|

|

|

*

|

*

|

|

*

|

|

|

25

|

Numéro d'ordre

|

A.N

|

M

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

|

|

|

|

|

*

|

|

|

|

*

|

|

26

|

Montant dépense prévu en pourcentage

|

monétaire

|

M

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

27

|

Montant dépense prévu

|

monétaire

|

M

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

|

|

|

|

|

*

|

|

*

|

*

|

|

|

28

|

Code exercice

|

A.N

|

M

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

29

|

Numéro de l'opération

|

A.N

|

M

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

30

|

Désignation du compte

|

A.N

|

M

|

|

|

|

|

|

|

|

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

*

|

|

31

|

Solde débiteur

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

*

|

|

|

|

|

|

|

|

32

|

Solde créditeur

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

*

|

|

|

|

|

|

|

|

33

|

Totaux généraux

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

34

|

Solde net

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

35

|

Total passif

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

36

|

Total actif

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

37

|

Total par masses bilantaires

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

|

38

|

Position du compte au bilan

|

A.N

|

M

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

39

|

Autres observations

|

A.N

|

M

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

40

|

Modification du montant budgétisé

|

monétaire

|

M

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

*

|

|

|

41

|

Montant définitif prévu

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

*

|

|

|

42

|

Montant débité (entrees) en pourcentage

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

*

|

|

|

43

|

Montant crédité (sorties) en

Pourcentage

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

*

|

|

|

44

|

Recettes réalisées par mois par acte

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

45

|

Totaux recettes réalisées par acte (compte) par an

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

46

|

Total recettes prévues par an

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

47

|

Cumul recettes prévues par an

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

48

|

Total recettes réalisées par mois

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

49

|

Cumul recettes réalisées par mois

|

monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

50

|

Dépenses réalisées par mois par actes

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

51

|

Totaux dépenses réalisées par acte par an

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

52

|

Totaux dépenses réalisées par an

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

53

|

Cumul dépenses réalisées par mois

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

54

|

Code mois

|

AN

|

M

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

*

|

|

55

|

Ecart montant

|

Monétaire

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

56

|

Ecart montant en pourcentage

|

AN

|

C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

57

|

Nature du solde

|

AN

|

M

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*

|

|

|

|

|

|

|

58

|

Code de la matière

|

AN

|

M

|

|

*

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

59

|

Designation de la matière

|

AN

|

M

|

|

*

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60

|

Quantité entrée en stok

|

AN

|

M

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

61

|

Prix unitaire entrée

|

Monétaire

|

M

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

62

|

Nom du fournisseur

|

AN

|

M

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

63

|

Quantité sortie

|

AN

|

M

|

|

|

|

|

*

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

II.2.2. Diagnostic de

L'existant

II.2.2.1. Les contraintes

observées

La comptabilité des institutions de santé de

premier échelon fait face à une lourdeur de traitement des

données comptables due au volume des données

traitées. A titre illustratif, nous pouvons citer le passage des livres

brouillards au grand livre des comptes, de ce dernier jusqu'à obtenir le

résultat.

En effet, en dépit du volume du personnel engagé

pour cette fait, le résultat reste toujours difficile à atteindre

à moindre coût.

En outre, malgré la normalisation comptable, les

centres de santé, en majorité, n'ont pas encore

été en mesure de faire asseoir des mécanismes comptables

formels. Raison pour laquelle l'établissement des rapports

d'activités connaît une lenteur voire même inexistant. Sont

rares les centres de santé qui peuvent présenter ne fusse que les

bilans des années depuis leur existence jusque maintenant.

II.2.2.2. Points forts

En dépit de toutes les contraintes économiques

que traverse la RDC, le domaine sanitaire est celui dans lequel l'Etat et

même les organismes non gouvernementaux ont beaucoup investis. En effet,

l'amélioration des services de la santé reste et restera la

préoccupation majeure des autorités politiques et civiles de

notre pays.

En outre, les CS organisent une comptabilité selon le

plan comptable qui essaie de réduire les erreurs comptables.

II.3. CONCEPTION OU

ELABORATION DE LA SOLUTION

A. Solution organisationnelle

La structure organisationnelle des centres de santé

prévoit un comptable à côté du caissier et du

préposé à la pharmacie pour une gestion efficace des flux

tant financiers que physiques au sein du centre de

santé26(*). Néanmoins, cette

déconcentration n'est pas toujours effective étant donné

que certains centres de santé chargent le comptable des tâches qui

devraient incomber au caissier. Nous suggérons que cette

décentralisation soit mise en marche pour la bonne évolution du

travail comptable dans les centres de santé. Nous sommes convaincus que

si cette décentralisation est effective, elle essaiera d'affaiblir, tant

soit peu, les tâches du comptable. Notons que l'une des sources

d'erreurs, d'oublie est le volume de données à traiter par un

même poste de travail.

B. Solution matérielle et

logicielle

L'informatique touche aujourd'hui tous les secteurs

d'activités économiques sans épargner le domaine de la

comptabilité. Ainsi, les entreprises se sont informatisées

massivement entraînant dans leurs sillons de nouveaux et nombreux

débouchés. Le comptable aura désormais une double